ORDER COST UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN TRISENSA CERAMIC

Oleh :

Nama : Tirtha Amertha Sagithawati NIM : 97.41010.4029

Program : S1 (Strata Satu)

Jurusan : Manajemen Informatika

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

ORDER COST UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN TRISENSA CERAMIC

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana Komputer

Oleh :

Nama : Tirtha Amertha Sagithawati NIM : 97.41010.4029

Program : S1 (Strata Satu)

Jurusan : Manajemen Informatika

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

ORDER COST UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN TRISENSA CERAMIC

Telah diperiksa, diuji dan disetujui

Surabaya, Agustus 2003

Disetujui :

Pembimbing I Pembimbing II

Ir. I. Gede Arya Utama A.B. Tjandrarini, S.Si

NIP/NID NIP/NID 07.085.10.01033

Mengetahui : Pembantu Ketua I

Perusahaan Trisensa Ceramic adalah salah satu perusahaan yang bergerak di bidang usaha atau industri keramik yang difokuskan pada pangsa pasar luar negeri dan dalam negeri. Dengan bertambahnya konsumen dan pesanan yang diterima,menuntut perusahaan untuk lebih meningkatkan pelayanan kepada konsumennya, termasuk dalam hal memberikan informasi tentang pesanan atau order yang dilakukan oleh konsumen. Informasi tersebut antara lain berupa disetujui atau tidaknya order yang dilakukan oleh konsumen, harga barang yang dipesan serta lama pembuatan atau penyelesaian pesanan tersebut. Karena itu diperlukan suatu sistem terkomputerisasi yang dapat mengelola data-data produksi dengan cepat dan up-to-date.

Poses produksi merupakan bentuk kegiatan yang paling penting dalam produksi, karena proses produksi merupakan cara, metode maupun teknik bagaimana penambahan faedah atau penciptaan faedah dilaksanakan. Proses produksi dapat berjalan dengan baik apabila terjadi sisem produksi dan penentuan harga pokok produksi yang baik pula. Penentuan harga pokok produksi adalah pengendalian pemakaian bahan baku (biaya bahan baku), penentuan urutan kerja (biaya tenaga kerja), penentuan pemakaian bahan baku tidak langsung (biaya overhead) dan tindak lanjut dalam pelaksanaan produksi.

Dengan menggunakan dukungan sistem harga pokok produksi ini ternyata dapat membantu perusahaan dalam melakukan produksi yang nantinya dapat memberikan informasi mengenai proses produksi.

Halaman

ABSTRAKSI... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 2

1.3 Pembatasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1 Akuntansi Biaya ... 6

2.2 Metode Job Order Cost ... 12

2.3 Sistem Informasi Manajemen ... 15

2.4 Interaksi Manusia dan Komputer ... 17

2.5 Sistem Basis Data dan Normalisasi... 19

2.6 Analisa dan Perancangan Sistem ... 21

2.7 MySQL Open Database Connectivity (MyODBC) ... 25

2.8 Open Database Connectivity (ODBC) ... 25

2.9 Microsoft Visual Basic 6.0 ... 26

BAB III METODE PENELITIAN ... 30

3.1 Identifikasi dan Perumusan Masalah ... 30

3.2 Perumusan Tujuan dan Manfaat... 30

3.3 Studi Kepustakaan ... 30

3.4 Wawancara ... 31

3.5 Identifikasi Metode Penelitian ... 32

3.6 Penentuan Harga Pokok Bahan Baku ... 32

3.7 Penentuan Jenis / Style Barang ... 34

3.8 Penentuan Analisa Biaya Produksi ... 35

3.9 Penentuan Harga Penjualan... 36

3.10 Design dan Spesifikasi Informasi yang Direncanakan... 38

3.11 Implementasi dan Evaluasi ... 68

3.12 Kesimpulan dan Saran... 68

BAB IV IMPLEMENTASI DAN EVALUASI ... 69

4.1 Kebutuhan Hardware dan Software ... 69

4.2 Installasi Program... 70

4.3 Penggunaan Program ... 73

4.4 Evaluasi ... 108

BAB V PENUTUP ... 109

5.1 Kesimpulan ... 109

5.2 Saran ... 110

DAFTAR PUSTAKA ... 111

BIODATA PENULIS ... 112

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kemajuan teknologi dan semakin kompleknya kebutuhan manusia akan fasilitas yang dapat menunjang segala aktivitas yang dilakukan, mengakibatkan pemanfaatan teknologi informatika semakin meluas baik dalam bidang bisnis maupun non-bisnis. Dengan perkembangan teknologi informatika yang semakin canggih, diharapkan mampu memberikan solusi yang efektif dan efisien bagi setiap permasalahan yang dihadapi.

Perusahaan Trisensa Ceramic adalah salah satu perusahaan manufaktur yang bergerak di bidang keramik. Produk yang dihasilkan difokuskan untuk pangsa pasar luar negeri dan dalam negeri. Mengingat jumlah konsumen dan pesanan yang diterima semakin meningkat, maka pelayanan terhadap konsumen harus ditingkatkan, termasuk dalam memberikan informasi tentang pesanan atau order yang dilakukan untuk konsumen.

Informasi tersebut antara lain berupa disetujui atau tidaknya order yang dilakukan oleh konsumen, harga barang yang dipesan serta lamanya penyelesaian atau pembuatan. Sehingga diperlukan suatu sistem informasi yang mampu memberikan informasi dan dapat mengelola data-data produksi dengan cepat, tepat dan up-to-date.

dibutuhkan, biaya produksi untuk setiap jenis produk yang dihasilkan, serta berapa harga jual dan keuntungan yang dapat diperoleh dari setiap produk, hal tersebut dikarenakan pengolahan data masih diproses secara manual, sehingga terjadi keterlambatan dalam memberikan informasi.

Sistem informasi yang dibuat nantinya dapat memberikan informasi kepada perusahaan mengenai bahan baku yang dibutuhkan, stok bahan yang tersedia, biaya produksi, biaya tenaga kerja, biaya tidak langsung yang semuanya merupakan kumpulan informasi penentuan harga pokok produksi, harga jual serta keuntungan yang dapat diraih untuk setiap produk yang dihasilkan.

Selain itu sistem informasi ini membantu perusahaan dalam mengambil keputusan mengenai disetujui atau tidaknya suatu order yang diinginkan konsumen dengan cepat.

Dalam hal ini terlihat masalah yang dihadapi oleh perusahaan Trisensa Ceramic yaitu proses penentuan bahan baku yang digunakan, berapa besar biaya produksi, penentuan harga pokok produksi serta keuntungan yang dapat diperoleh. Untuk itu tugas akhir ini mencoba mengembangkan suatu sistem informasi berbasis komputer guna membantu pihak perusahaan dalam memberikan informasi secara cepat, tepat dan akurat sehingga lebih efisien dalam masalah waktu dan tenaga.

1.2 Perumusan Masalah

produksi pada perusahaan Trisensa Ceramic”, dengan rincian permasalahan sebagai berikut :

a. Belum adanya komputerisasi yang terintegrasi di dalam perusahaan.

b. Pengolahan data dalam gudang atau mengetahui stok bahan baku yang tersedia belum akurat.

c. Kesulitan pihak manajemen dalam mendapatkan informasi mengenai jumlah bahan baku yang dipakai dan besar biaya produksi untuk setiap pengerjaan suatu jenis produk.

d. Kesulitan pihak manajemen untuk menentukan harga jual dan keuntungan yang dapat diperoleh dari penjualan suatu jenis produk.

e. Kesulitan pihak manajemen dalam mengambil keputusan dengan cepat untuk setiap pesanan barang yang masuk karena keterlambatan informasi.

Untuk itulah dibutuhkan suatu sistem informasi yang nantinya dapat mengatasi permasalahan-permasalahan yang dihadapi oleh perusahaan dan dapat memberikan informasi yang dibutuhkan oleh perusahaan dengan cepat.

1.3 Pembatasan Masalah

Aplikasi yang dibuat ini akan membahas tentang :

a. Analisa biaya produksi untuk setiap komponen harga pokok produksi.

b. Masalah penentuan harga bahan baku dengan menggunakan metode rata-rata bergerak atau moving average methods.

c. Masalah penentuan biaya produksi untuk setiap produk yang dihasilkan atau yang dipesan, di dalam tugas akhir ini tidak dibahas masalah gaji karyawan. d. Masalah penentuan harga jual untuk setiap produk bagi perusahaan Trisensa

1.4 Tujuan

Tujuan dari pembuatan sistem, antara lain :

a. Membuat suatu aplikasi sistem untuk menentukan harga pokok produksi suatu jenis produk yang dipesan dan membantu pihak manajemen dalam menentukan harga jual suatu jenis produk serta keuntungan yang dapat diperoleh dengan menggunakan metode job order cost.

b. Membuat suatu aplikasi sistem yang dapat memberikan informasi mengenai biaya dibutuhkan masing-masing komponen produksi untuk setiap pengerjaan suatu jenis produk yang dipesan oleh konsumen serta membuat laporan yang diinginkan oleh perusahaan.

c. Membuat suatu aplikasi yang dapat memberikan informasi mengenai jumlah stok bahan baku yang ada dan dengan menggunakan metode rata-rata bergerak atau moving average methods untuk menentukan harga pokok bahan baku.

1.5 Sistematika Penulisan

Dalam penyusunan laporan tugas akhir ini, sistematika penulisan akan dibagi menjadi beberapa bab. Adapun pembagiannya adalah :

BAB I PENDAHULUAN

Dalam bab ini dibahas tentang latar belakang masalah, perumusan masalah, pembatasan masalah, tujuan dari sistem yang akan dibuat dan sistematika penulisan.

BAB II LANDASAN TEORI

Order Cost, sistem informasi manajemen, interaksi manusia dan komputer, sistem basis data dan normalisasi, analisa dan perancangan sistem, MyODBC, ODBC, Microsoft Visual Basic 6.0, Structure Query Language.

BAB III METODE PENELITIAN

Dalam bab ini dibahas tentang metode penelitian yang digunakan dalam pemecahan masalah, beberapa hasil karya ilmiah (TugasAkhir) yang sama sebelumnya, sistem flow, sistem secara komputerisasi, sistem DFD, ERD, struktur database, dan rancangan input output.

BAB IV IMPLEMENTASI DAN EVALUASI

Dalam bab ini dibahas tentang kebutuhan hardware dan software, installasi program, penggunaan program dan evaluasi dari implementasi program yang telah dibuat.

BAB V PENUTUP

BAB II

LANDASAN TEORI

Ada beberapa teori/kajian pustaka yang digunakan sebagai acuan untuk menyelesaikan masalah yang dihadapi oleh Trisensa Ceramic, antara lain :

2.1 Akuntansi Biaya

Akuntansi biaya merupakan bagian dari dua tipe akuntansi yaitu akuntansi keuangan dan akuntansi manajemen. “Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya dalam rangka produksi dan penjualan barang atau jasa dengan cara-cara tertentu serta penafsiran terhadapnya” (Mulyadi, 1992:6).

Proses akuntansi biaya dapat ditujukan pula untuk memenuhi kebutuhan pemakai dalam perusahaan. Dalam hal ini akuntansi biaya harus memperhatikan karakteristik akuntansi manajemen. Dengan demikian akuntansi biaya merupakan bagian dari akuntansi manajemen.

2.1.1 Penentuan harga pokok produksi

Harga pokok memegang peranan sangat penting dalam setiap usaha perusahaan, baik dalam usaha untuk menghasilkan barang maupun untuk menjualnya. Tujuan dari penentuan harga pokok produksi yang telah dikemukakan oleh M. Manulang dalam bukunya yang berjudul Pengantar Ekonomi Perusahaan sebagai berikut :

a. Untuk menentukan harga penjualan.

b. Menetapkan efisien tidaknya suatu perusahaan. c. Menentukan kebijaksanaan dalam penjualan.

d. Sebagai pedoman dalam pembelian alat perlengkapan baru. e. Untuk penghitungan neraca.

Sedangkan tujuan perusahaan dalam menghitung atau menentukan harga pokok produksi ini adalah :

a. Untuk mengevaluasi kembali harga jual yang telah ditentukan. Evaluasi terhadap harga jual ini dilakukan oleh perusahaan selama periode enam bulanan.

b. Menentukan keuntungan atau kerugian penjualan yang dilakukan perusahaan.

2.1.2 Komponen harga pokok produksi

Komponen yang tercantum dalam penghitungan harga pokok merupakan biaya yang telah dikorbankan dalam pembuatan suatu produk. Menurut Mulyadi (1992), elemen atau komponen harga pokok terbagi menjadi tiga elemen yaitu : a. Biaya bahan baku langsung (Direct Material Cost).

b. Biaya tenaga kerja langsung (Direct Labour Cost).

“Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan oleh karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga manusia tersebut“ (Mulyadi, 1992:343). Dalam hubungannya dengan produksi, tenaga kerja dibagi menjadi dua bagian yaitu :

1. Tenaga kerja langsung

Tenaga kerja langsung adalah semua karyawan yang secara langsung ikut serta memproduksi produk jadi, yang jasanya dapat diusut secara langsung pada produk dan upahnya merupakan bagian yang besar dalam memproduksi produk.

2. Tenaga kerja tidak langsung

Tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan.

c. Biaya overhead pabrik (Indirect Material Labour Cost).

Biaya overhead pabrik adalah semua biaya produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya produksi yang termasuk dalam biaya overhead pabrik dikelompokkan menjadi beberapa golongan.

dalam bahan penolong adalah soda, kaporit, warna, arpus dan bahan kimia lainnya” (Mulyadi, 1992:208).

2.1.3 Penentuan harga pokok bahan baku

“Penentuan harga pokok persediaan bahan baku adalah menentukan nilai harga pokok persediaan bahan baku yang ada pada suatu saat tertentu” (Soemarso, 1999:414).

Di dalam satu periode akuntansi seringkali terjadi fluktuasi harga, maka harga beli bahan baku juga berbeda dari pembelian yang satu dengan pembelian yang lainnya. Oleh karena itu persediaan bahan baku yang ada di gudang mempunyai harga pokok per satuan yang berbeda-beda, meskipun jenisnya sama. Hal ini menimbulkan masalah dalam penentuan harga pokok bahan baku yang dipakai dalam produksi.

Menurut Mulyadi (1992:309) untuk mengatasi masalah ini diperlukan berbagai macam metode penentuan harga pokok bahan baku yang dipakai dalam produksi (material costing methods), yaitu :

a. Metode identifikasi khusus (Special Identification Method).

b. Metode masuk pertama keluar pertama (First-In First-Out Method). c. Metode masuk terakhir keluar pertama (Last-In First-Out Method). d. Metode rata-rata bergerak (Moving Average Method).

e. Metode biaya standar.

f. Metode rata-rata harga pokok bahan baku pada akhir bulan.

berubah (bergerak) setiap terjadi transaksi pembelian dengan harga perolehan per unit yang berbeda dengan harga rata-rata per unit sebelumnya” (AL. Haryono Yusup :1999:123). Metode rata-rata bergerak memberikan keuntungan terutama sekali jika harga sering mengalami perubahan.

Menurut Milton F. Usry dan Lawrence H.Hammer dalam bukunya yang berjudul Akuntansi Biaya Perencanaan dan Pengendalian, keuntungan yang diberikan oleh metode ini, antara lain :

1. Merupakan metode kalkulasi biaya yang realistik, yang bermanfaat bagi manajemen dalam menganalisa hasil usaha dan memperkirakan produksi untuk masa yang akan datang.

2. Metode rata-rata bergerak menghasilkan laba bersih, total aktiva dan total modal diantara nilai menurut FIFO dan LIFO.

3. Metode rata-rata bergerak mampu mengurangi pengaruh gejolak harga bahan baku yang terlalu tinggi atau terlalu rendah, sehingga estimasi biaya untuk pekerjaan dimasa mendatang akan lebih stabil.

4. Merupakan sistem persediaan perpetual yang praktis dan lebih murah.

Berikut akan dijelaskan cara penghitungan harga pokok bahan baku dan pencatatan transaksi dengan menggunakan metode rata-rata bergerak.

Metode rata-rata bergerak (Moving Average Method)

Bahan baku yang dipakai dalam proses produksi dihitung harga pokoknya dengan mengalikan jumlah satuan bahan baku yang ada di gudang. Metode ini disebut juga dengan metode rata tertimbang, karena dalam menghitung rata-rata harga pokok persediaan bahan baku, metode ini menggunakan kuantitas bahan baku sebagai angka penimbangnya. Contoh :

Persediaan bahan baku A pada tanggal 1 Januari 19XX terdiri dari : 600 kg @ Rp 2.400 Rp 1.440.000

400 kg @ Rp 2.500 Rp 1.000.000

Transaksi pembelian dan pemakaian bahan baku selama bulan Januari 19XX disajikan dalam tabel 2.1 berikut :

Tabel 2.1 Data Kuantitas dan Harga Bahan Baku yang Dibeli

Tgl. Transaksi Kuatitas kg Harga beli per kg Jumlah 6/1 Pemakaian 700

15/1 Pembelian 1200 Rp 2750 Rp 3300000 Jumlah pembelian Rp 3300000

Data transaksi pembelian dan pemakaian bahan baku dalam contoh di atas, bila dicatat dengan menggunakan metode rata-rata bergerak tampak dalam tabel 2.2 berikut :

Tabel 2.2 Pencatatan Harga Pokok Bahan Baku Metode Rata-rata Bergerak

Tgl Keterangan

Pembelian Pemakaian Sisa

1000 2440 2440000 6/1 Pemakaian - - - 700 2440 1708000 - - - 15/1 Pembelian 1200 2750 3300000 - - - 300 2440 732000

1200 2750 3300000

1500 2688 4032000

Jml. Pembelian 1200 - 3300000 - - - - Jml. Pemakaian - - - 700 - 1708000 - - -

Sisa akhir - - - 1500 - 4032000

Untuk menentukan harga pokok bahan baku yang dipakai pada tanggal 6 Januari, harus ditentukan lebih dahulu harga pokok rata-rata persediaan bahan baku yang ada di gudang pada tanggal 1 Januari. Harga pokok rata-rata persediaan awal bahan baku diperoleh dengan jalan membagi total harga pokok bahan baku dengan total kuantitas (Rp 2.440.000 / 1.000 kg = Rp 2.440 per kg). Harga pokok 700 kg bahan baku yang dipakai tanggal 6 Januari adalah sebesar 700 kg x Rp 2.440 = Rp 1.708.000.

Setelah pembelian bahan baku pada tanggal 15 Januari, persediaan bahan baku yang ada di gudang menjadi 1.500 kg dengan total harga pokok Rp 4.032.000 (Rp 732.000 + Rp 3.300.000). Karena bahan baku dari pembelian tersebut mempunyai harga pokok per kg yang berbeda dengan harga pokok rata-rata persediaan yang ada di gudang saat itu, maka perlu dilakukan perhitungan harga pokok bahan baku rata-rata yang baru. Harga pokok rata-rata yang baru pada tanggal 15 Januari dihitung sebagai berikut :

(Rp 732.000 + Rp 3.300.000) / (300 kg + 1.200 kg) = Rp 2.688 per kg.

2.2 Metode Job Order Cost

biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan produk yang dihasilkan untuk memenuhi pesanan tersebut dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan. Metode ini dalam pengolahan produknya atas dasar pesanan yang diterima, contohnya perusahaan percetakan, perusahaan mebel dan sebagainya. Perusahaan yang produksinya berdasarkan pesanan, memiliki karakteristik sebagai berikut :

a. Proses pengolahan produk jadi terjadi secara terputus-putus. Jika pesanan yang satu telah selesai diproduksi, maka proses produksi dihentikan dan dimulai dengan pesanan berikutnya.

b. Produk dihasilkan sesuai dengan spesifikasi yang ditentukan oleh pemesan. Dengan demikian pesanan yang satu dapat berbeda dengan pesanan yang lain. c. Produksi ditujukan untuk memenuhi pesanan, bukan untuk memenuhi

persediaan di gudang.

d. Adanya pesanan dengan spesifikasi yang sama dan dengan harga yang diminta lebih murah dengan catatan kapasitas produksi pabrik masih ada yang idle.

a. Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual.

b. Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi dua kelompok yaitu biaya produksi langsung dan biaya produksi tidak langsung.

c. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya produksi tidak langsung disebut dengan istilah biaya overhead pabrik.

d. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan di muka.

e. Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan.

Manfaat yang diperoleh dari penggunaan metode job order cost adalah : a. Untuk menentukan harga jual yang akan dibebankan kepada pemesan. b. Mempertimbangkan penerimaan atau penolakan pesanan.

c. Menentukan realisasi biaya produksi. d. Menghitung laba atau rugi tiap pesanan.

2.3 Sistem Informasi Manajemen

Sistem terdiri dari komponen-komponen yang saling berkaitan dan bekerja sama untuk mencapai suatu tujuan. Sistem terdiri dari sistem alamiah (sistem tata surya, sistem galaksi) dan sistem yang dibuat manusia (sistem penjualan, sistem akuntansi). Informasi merupakan suatu proses lebih lanjut dari data dan memiliki nilai tambah. Dari kategorinya, informasi dapat dikelompokkan menjadi :

a. Informasi strategis, informasi ini digunakan untuk mengambil keputusan jangka panjang, mencakup informasi external (tindakan pesaing, pelanggan), rencana perluasan perusahaan dan sebagainya.

b. Informasi taktis, informasi ini dibutuhkan untuk mengambil keputusan jangka menengah seperti informasi trend penjualan yang dapat dipakai untuk menyusun rencana-rencana penjualan.

c. Informasi teknis, informasi ini dibutuhkan guna keperluan operasional harian. Dari segi kualitas, informasi harus dapat memenuhi syarat-syarat sebagai berikut : a. Lengkap, apabila suatu sistem memerlukan informasi, maka informasi itu

harus tersedia.

b. Akurat, informasi yang ada merupakan fakta yang mempunyai arti dan berguna untuk mencapai tujuan tertentu.

c. Relevan, informasi yang diperoleh harus ada sangkut pautnya dengan sistem yang digunakan.

d. Tepat waktu, dengan perolehan informasi yang tepat waktu, maka suatu sistem akan mencapai tujuannya dengan cepat pula.

komponen-komponen dalam organisasi untuk mencapai suatu tujuan yaitu menyajikan informasi. Komponen sistem informasi terdiri dari :

a. Hardware, terdiri dari komputer, peripheral (printer) dan jaringan.

b. Software, merupakan kumpulan dari perintah atau fungsi yang ditulis dengan aturan tertentu untuk memerintahkan komputer melaksanakan tugas tertentu. Software dapat digolongkan menjadi Sistem Operasi (Windows 95 dan NT), Aplikasi (Akuntansi), Utilitas (Anti Virus, Speed Disk), serta bahasa (3 GL dan 4 GL).

c. Data, merupakan komponen dasar dari informasi yang akan diproses lebih lanjut untuk menghasilkan informasi.

d. Manusia, yang terlihat dalam komponen manusia seperti operator, pemimpin sistem informasi dan sebagainya. Oleh sebab itu diperlukan suatu rincian tugas yang jelas.

e. Prosedur, seperti dokumentasi prosedur atau proses sistem, buku penuntun operasional (aplikasi) dan teknis.

Kegiatan sistem informasi mencakup :

a. Input, menggambarkan suatu kegiatan menyediakan data untuk diproses. b. Proses, menggambarkan bagaimana suatu data diproses untuk menghasilkan

suatu informasi yang bernilai tambah.

c. Output, suatu kegiatan untuk menghasilkan laporan dari proses tersebut. d. Penyimpanan, suatu kegiatan untuk memelihara dan menyimpan data.

Manajemen merupakan proses atau kegiatan yang dilakukan oleh seseorang atau organisasi untuk mencapai tujuan. Sehingga dapat disimpulkan sistem informasi manajemen adalah upaya seseorang atau organisasi untuk membentuk suatu sistem yang dapat diandalkan untuk mengolah data menjadi informasi yang bermanfaat.

2.4 Interaksi Manusia dan Komputer

Sistem komputer terdiri dari tiga aspek yaitu perangkat keras (hardware), perangkat lunak (software) dan manusia (brainware), yang saling bekerjasama. Kerjasama tersebut ditunjukkan dalam kerjasama antara komponen dengan manusia. Komputer yang terdiri dari perangkat keras (hardware) dan perangkat lunak (software) digunakan oleh manusia (brainware) untuk bekerja secara bersama-sama dengan manusia dalam menghasilkan sesuatu sesuai dengan keinginan manusia.

Yang dimaksud dengan interaksi manusia dan komputer adalah terjadinya komunikasi antara pemakai dengan komputer untuk saling bertukar informasi seperti layaknya percakapan orang dengan komputer melalui suatu masukan dan keluaran. Untuk membuat interaksi yang baik harus memperhatikan beberapa kategori yang dijadikan pedoman dalam membuat interaksi yaitu :

a. Pemakai komputer

b. Alat input

Alat input yang dipakai haruslah yang mudah dimengerti dan digunakan oleh user sehingga nantinya tidak kesulitan dalam penggunaannya.

c. Bahasa input

Bahasa input yang digunakan hendaknya menggunakan bahasa yang lebih mudah dimengerti oleh user sehingga nantinya tidak kesulitan dalam berinteraksi dengan komputer.

d. Rancangan dialog

Dengan adanya rancangan dialog ini, memungkinkan user untuk lebih mudah mengakomodasikan keinginannya.

e. Pemandu user

Adanya suatu panduan dalam sistem yang dibuat akan memudahkan user dalam menggunakan sistem yang diterapkan, sehingga apabila ada sesuatu hal yang tidak dimengerti oleh user, user dapat dengan mudah mencarinya dalam panduan tersebut.

f. Alat output

Alat output penting bagi user untuk mendapatkan informasi yang diinginkan, dengan alat output user dapat dengan mudah melihat hasil yang diperoleh dari sistem.

g. Pesan komputer

h. Rancangan layar

Rancangan layar sangat perlu diperhatikan karena berhubungan langsung dengan pandangan user. Apabila rancangan layar tidak tepat maka akan berakibat mata user akan menjadi sakit, hal ini dapat dimungkinkan oleh huruf yang terlalu kecil maupun besar atau warna yang terlalu terang.

i. Waktu respon komputer

Dalam penggunaan waktu sistem user biasanya membutuhkan kecepatan akses, oleh karena itu kecepatan waktu respon perlu mendapat perhatian, sehingga user dapat mengakses sistem tersebut dengan cepat.

Dokumentasi komputer merupakan salah satu tipe dari petunjuk pemakaian yaitu merupakan salah satu penyimpanan detail informasi di komputer seperti informasi yang secara tradisional ditulis di atas kertas. Tetapi dokumen komputer cenderung lebih detail dan biasanya menawarkan grafik dan kata-kata serta untuk bermacam-macam contoh untuk menjelaskan masalah dan konsep.

2.5 Sistem Basis Data dan Normalisasi

Basis data adalah kumpulan data yang sejenis yang mana satu sama lain saling berhubungan. Untuk penyimpanannya digunakan perangkat keras komputer dan pengolahannya menggunakan perangkat lunak komputer. Sistem pengolahan basis data berfungsi sebagai penyedia informasi bagi penggunanya. Penyusunan basis data dapat digunakan untuk mengatasi masalah-masalah pada penyusunan data, antara lain:

d. Banyak pemakai (Multiple user). e. Masalah keamanan.

f. Masalah integrasi. g. Masalah kebebasan data.

Normalisasi dapat didefinisikan sebagai upaya pemodelan basis data dari bentuk yang tidak terstruktur hubungan antar datanya, ke bentuk basis data yang terstruktur hubungan antar datanya. Beberapa bentuk normalisasi data antara lain : a. Bentuk tidak normal (innormalized form), bentuk ini merupakan kumpulan

data yang direkam tidak ada keharusan untuk mengikuti suatu format tertentu. Dapat saja data tidak lengkap atau terduplikasi. Data dikumpulkan apa adanya sesuai dengan kedatangannya.

b. Bentuk normal pertama (1NF), bentuk normal kesatu mempunyai ciri yaitu setiap data dibentuk dalam flat file (file datar/rata), data dibentuk per record (satu record demi satu record) dan nilai dari field-fieldnya berupa atomik. c. Bentuk normal kedua (2NF), bentuk normal kedua mempunyai syarat yaitu

bentuk data telah memenuhi kriteria pertama. Attribut bukan key harus tergantung pada primary key, sehingga bentuk kedua harus sudah ditentukan kunci fieldnya. Kunci field haruslah unik dan dapat mewakili attribut lain yang menjadi anggotanya.

e. Bentuk normalisasi yang lain yaitu Boyce Code Normal Form (BCNF), keempat, kelima, tetapi bentuk-bentuk tersebut jarang sekali dipergunakan sehingga tidak dibahas dalam penyusunan tugas akhir ini.

2.6 Analisa dan Perancangan Sistem

Analisa sistem merupakan tahap yang penting dari suatu pemrograman, karena merupakan tahap awal untuk mengevaluasi permasalahan yang terjadi serta kendala-kendala yang dihadapi. Analisa yang efektif akan memudahkan pekerjaan penyusunan di tahap berikutnya. Sebaliknya kesalahan yang terjadi pada tahap analisa ini akan menyebabkan kesulitan yang lebih besar atau bahkan dapat menyebabkan penyusunan sistem gagal.

Untuk itu diperlukan ketelitian dalam mengerjakannya, sehingga tidak terdapat kesalahan dalam tahap selanjutnya, yaitu tahap perancangan sistem. Langkah-langkah yang diperlukan dalam menganalisa sebuah sistem adalah : a. Identifikasi masalah.

b. Memahami kerja dari sistem. c. Menganalisa sistem.

d. Membuat laporan hasil analisa.

Untuk melakukan langkah-langkah di atas diperlukan teknik dan alat untuk melaksanakannya. Alat yang diperlukan untuk pengembangan sistem yaitu :

2.6.1 Sistem flow

pekerjaan secara keseluruhan dari sistem. Bagan ini menjelaskan urut-urutan dari prosedur yang ada di dalam sistem. Bagan alir juga menunjukkan apa yang dikerjakan oleh sistem. Bagan alir sistem digambar dengan menggunakan simbol-simbol yang tampak sebagai berikut ini :

a. Simbol dokumen : menunjukkan dokumen input dan output baik untuk proses manual, mekanik atau komputer.

Gambar 2.1 Simbol Dokumen

b. Simbol kegiatan manual : menunjukkan pekerjaan manual.

Gambar 2.2 Simbol Kegiatan Manual

c. Simbol proses : menunjukkan kegiatan proses dari operasi program komputer.

Gambar 2.3 Simbol Proses

d. Simbol harddisk : menunjukkan input atau output menggunakan harddisk.

2.6.2 Data Flow Diagram (DFD)

Pada tahap analisis, penggunaan notasi-notasi sangat membantu dalam komunikasi dengan pemakai sistem untuk memahami sistem secara logika. Diagram yang menggunakan notasi-notasi untuk menggambarkan arus data sistem sekarang dikenal dengan sebutan diagram arus data (Data Flow Diagram). Simbol-simbol yang digunakan dalam penggambaran DFD dimaksudkan untuk dapat mewakili :

a. Kesatuan luar (External Entity)

Setiap sistem pasti mempunyai batas sistem yang memisahkan suatu sistem dengan lingkungan luarnya. Sistem akan menerima input dan menghasilkan output kepada lingkungan luarnya. Kesatuan luar ini dapat berupa orang, organisasi atau sistem lainnya yang akan memberi input atau menerima output dari sistem. Simbol dari kesatuan luar ini digambarkan dengan :

Atau

Gambar 2.5 Simbol Eksternal Entity

b. Arus data (Data Flow)

Arus data diberi simbol suatu panah. Arus data ini harus berupa input atau output dari sebuah proses, karena data flow merupakan inisial ke sebuah proses atau hasil sebuah proses.

Gambar 2.6 Simbol Arus Data 1

Order

c. Proses

Suatu proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau komputer. Suatu proses dapat ditunjukkan dengan simbol lingkaran atau dengan simbol empat persegi panjang tegak dengan sudut-sudut yang tumpul (Gane-Sarson) atau bulatan yang sering disebut sebagai Bubbles atau transform (Yourdon-DeMarco).

Atau

a. Gane-Sarson b. Yourdon-DeMarco Gambar 2.7 Simbol Proses

d. Simpanan data (Data Store)

Simpanan data merupakan simpanan dari data, dapat berupa suatu file atau database di sistem komputer, suatu arsip atau catatan manual dan sebagainya.

Gambar 2.8 Simbol Simpanan Data

2.6.3 Entity Relationship Diagram (ERD)

Model data dipergunakan untuk menggambarkan hubungan antara entity dengan relasinya. ERD dapat dikategorikan menjadi beberapa macam, yaitu : a. One to One Relationship

Hubungan antara file pertama dengan file kedua adalah satu banding satu. Nama Data

1

Nama Proses

b. One to Many Relationship

Hubungan antara file pertama dengan file yang kedua adalah satu banding banyak atau dapat pula terbalik yaitu banyak banding satu.

c. Many to Many Relationship

Hubungan antara file pertama dengan file yang kedua adalah banyak banding banyak.

2.7 MySQL Open Database Connectivity (MyODBC)

MyODBC merupakan driver ODBC 32 bit yang khusus digunakan untuk berkomunikasi dengan database server MySQL. MyODBC dapat dipasangkan pada windows 95/98/2000/NT/XP. Selain dapat digunakan pada Microsoft Access serta Microsoft Word, MyODBC juga mendukung beberapa program aplikasi seperti Foxpro, Delphi, C++, Builder, Excel, Visual Basic, Paradox, SBSS, File Maker Pro dan Borland Builder 4.

2.8 Open Database Connectivity (ODBC)

2.9 Microsoft Visual Basic 6.0

Microsoft Visual Basic (VB) merupakan salah satu bahasa pemrograman yang berorientasi objek (OOP) dan berbasis windows. VB menyediakan beberapa macam objek tools (biasanya disebut Active-X Component) yang sangat membantu di dalam pembuatan bahasa program. Microsoft Visual Basic menyediakan fasilitas baru yang dapat membantu dalam memanfaatkan keunggulan pemrograman berorientasi objek dalam aplikasi. Beberapa fasilitas penting yang digunakan dalam Microsoft Visual Basic, antara lain :

a. Karakter penyambung baris

Microsoft Visual Basic memungkinkan untuk menyambung pernyataan panjang menjadi beberapa baris. Fasilitas ini sangat bermanfaat khususnya pernyataan Declare fungsi API, namun manfaatnya akan dirasakan pada pernyataan yang kompleks, khususnya variabel panjang.

b. File resource

c. Konstanta bawaan

Dalam Visual Basic ada sejumlah konstanta yang secara lengkap menjadi bawaan bahasa ini. Di dalam Visual Basic konstanta bawaan disebut built-in. Dalam berbagai hal, konstanta setting standard yang serupa tidak perlu dideklarasikan. Visual basic telah menyediakan suatu fasilitas untuk pengelolaan database. Program yang dibuat menggunakan visual basic dapat membaca format database umum yang digunakan, seperti Microsoft Access. Microsoft Access merupakan format standar untuk visual basic.

Aplikasi ini memiliki banyak fasilitas-fasilitas baru dalam bentuk wizard. Fasilitas ini membantu untuk memilih lebih dari 20 macam database yang berbeda. Fasilitas yang sering dipakai yaitu form wizard dan report wizard, untuk membuat form atau report yang memakai lebih dari satu tabel sebagai sumber data.

Contoh :

Adodc1.RecordSource = “Select Kode_pa from Daf_pa where Kode_pa = ‘” & Text1.Text & “’ “

Adodc1.Exclusive = False

2.10 Structure Query Language

Secara umum aplikasi database fungsinya adalah untuk membuat table, menentukan field dan isi table, menyediakan cara bagi tabel-tabel tersebut untuk saling berhubungan serta memanipulasi data dalam database. SQL adalah bahasa standard yang digunakan untuk mengakses server database dan merupakan bahasa non prosedural yang termasuk Fourth Generation Language (4 GL) artinya adalah perintah-perintah yang ditulis dengan SQL merupakan deskripsi dari hasil yang diinginkan dan bukan merupakan cara atau prosedur untuk mengeluarkan hasil tersebut. Pengembang perangkat lunak membuat interface untuk mengakses database yang dimiliki dengan mewujudkan fungsi-fungsi SQL. Pemrograman aplikasi database standard dengan perangkat lunak seperti Visual Basic dan sebagainya memasang fungsi SQL untuk menjaga kompatibilitas, demikian juga interface database yang bersifat terbuka (open connectivity) mengandalkan fungsi-fungsi SQL sebagai bahasa standarnya.

SELECT [predikat] {[table.] | [table.] field 1 [,[table.] field 2 [,…]]} [AS alias 1 [,alias 2[,…]]]

BAB III

METODE PENELITIAN

Metode penelitian merupakan suatu proses yang terdiri dari tahap-tahap yang saling berkaitan satu sama lain dalam arti hasil dari suatu tahap merupakan masukan bagi tahap berikutnya. Gambaran umum mengenai urutan langkah pengerjaan dapat dilihat pada gambar 3.1 sebagai berikut :

IDENTIFIKASI DAN PERUMUSAN PERMASALAHAN

PERUMUSAN TUJUAN DAN MANFAAT

STUDI KEPUSTAKAAN WAWANCARA

IDENTIFIKASI METODE PENELITIAN

PENENTUAN HARGA POKOK BAHAN BAKU

PENENTUAN JENIS / STYLE BARANG

PENENTUAN ANALISA BIAYA PRODUKSI

DESAIN DAN SPESIFIKASI INFORMASI YANG DIGUNAKAN

IMPLEMENTASI DAN EVALUASI

KESIMPULAN DAN SARAN PENENTUAN HARGA PENJUALAN

Sedangkan penjelasan dari masing-masing tahap yang tertera dalam diagram pada gambar 3.1 adalah sebagai berikut :

3.1 Identifikasi dan Perumusan Permasalahan

Langkah awal yang dilakukan adalah mengidentifikasi permasalahan yang akan diselesaikan. Permasalahan yang akan diselesaikan adalah “Rancang Bangun Sistem Informasi dengan Metode Job Order Cost untuk Menentukan Harga Pokok Produksi pada Perusahaan Trisensa Ceramic”. Pengidentifikasian masalah ini akan memberikan suatu arahan yang jelas dalam menentukan langkah-langkah yang harus ditempuh selanjutnya.

3.2 Perumusan Tujuan dan Manfaat

Tahap ini merupakan kelanjutan dari tahap identifikasi masalah. Tahap ini merumuskan tujuan yang akan dicapai yaitu menentukan solusi permasalahan yang ada sehingga dapat memberikan masukan pada pihak Perusahaan mengenai penentuan harga pokok produksi berdasarkan pesanan.

3.3 Studi Kepustakaan

Tahap ini bertujuan untuk memperdalam dan memahami teori maupun metode yang digunakan dalam memecahkan permasalahan. Studi kepustakaan dilakukan untuk mencari literatur yang berhubungan dengan permasalahan, yang akan dijadikan referensi dan acuan dalam penyelesaian masalah. Literatur yang dipelajari adalah yang berhubungan dengan akuntansi biaya, harga pokok produksi, metode job order cost serta dengan membaca beberapa karya ilmiah. Karya ilmiah tersebut antara lain :

“Rancang Bangun Pengendalian Bahan Baku untuk Menunjang Harga Pokok Produksi pada GOSHA BAR & RESTOURANT”. Permasalahan yang dihadapi adalah pengendalian bahan baku agar persediaan bahan baku tidak mengalami kelebihan dan kekurangan sehingga kualitas makanan dan minuman menjadi terjamin dan menentukan harga pokok produksi agar harga yang disajikan tidak terlalu mahal dan tidak sering mengalami perubahan. Dalam tugas akhir ini saudara Ketut Hariyana menerapkan metode harga pasar sehingga diperoleh kesimpulan bahwa yang menjadi inti penyelesaian masalah pengendalian bahan baku dan perhitungan harga pokok produksi adalah terletak pada sistem konversi satuan bahan baku. 2. Saudari Dewi Reni Anggreini, dalam tugas akhir yang berjudul :

“Rancang Bangun Sistem Informasi Pengendalian Produksi di Perusahaan Garmen UD. WIDURI JAYA”. Permasalahan yang dihadapi adalah mengenai harga pokok produksi hanya terbatas pada proses pengendalian bahan baku hingga proses pembelian dan penjualan barang. Dari analisa yang dilakukan oleh saudari Dewi Reni Anggreini diperoleh kesimpulan yaitu proses pengendalian bahan baku terletak pada saat pengontrolan persediaan bahan baku. Selain itu sistem yang telah dibuat dapat memonitor status bahan baku pada saat proses produksi dilakukan.

3.4 Wawancara

data dengan mengadakan tanya sistem jawab secara langsung dengan pihak yang memahami sistem harga pokok produksi dalam hal ini divisi job order.

3.5 Identifikasi Metode Penelitian

Dalam tahap ini dilaksanakan identifikasi terhadap metode rata-rata bergerak atau moving average methods dan metode job order cost, untuk mencapai tujuan. Identifikasi masalah dilakukan setelah studi kepustakaan dan wawancara dilaksanakan.

3.6 Penentuan Harga Pokok Bahan Baku

Untuk menjelaskan permasalahan, diberikan daftar harga bahan baku yang dipakai oleh perusahaan sebelum mengalami perubahan :

Tabel 3.1 Harga Bahan Baku

Jenis Bahan Baku Harga(Rp) Per Satuan

Gypsum 2.000 Kg

Pure Kaolin 1.500 Kg

Feldsfor 2.000 Kg

Clay 1.000 Kg

Pasir Kuarsa 1.500 Kg

WatterClass - Lt

Glazur - Lt

Alumina - Lt

Pigment - Lt

tambahan lukisan sesuai dengan yang diinginkan oleh konsumen. Komposisi untuk suatu jenis produk yang digunakan terlihat dalam tabel 3.2 berikut :

Tabel 3.2 Jenis Produk Souvenir Mug

Bahan yg dipakai Pemakaian Satuan

Gypsum 1.2145 Kg

Bahan yg dipakai Pemakaian Satuan

Gypsum 4.606 Kg

Dari komposisi atau proses direct material cost untuk setiap produk dan harga bahan baku yang digambarkan di atas, maka didapat harga bahan baku untuk souvenir mug sebesar Rp 288,29 dan harga bahan baku untuk produk gelas mug sebesar Rp 1.093,92.

sebesar Rp 1.500 per kg, suatu saat perusahaan melakukan transaksi pembelian bahan baku pasir kuarsa. Harga pembelian bahan pasir kuarsa pada transaksi pembelian sebelumnya seharga Rp 1.500 per kg. Pada transaksi pembelian berikutnya harga bahan pasir kuarsa naik Rp 100 menjadi Rp 1.600 dengan jumlah pembelian sebanyak 10 kg. Hal ini mengakibatkan perubahan terhadap harga rata-rata bahan pasir kuarsa menjadi Rp 1.550 per kg.

Perubahan harga rata-rata bahan mengakibatkan kenaikan terhadap harga bahan baku keramik. Dari penjelasan contoh di atas setelah terjadi kenaikan harga bahan baku pada bahan pasir kuarsa maka harga bahan untuk produk souvenir mug menjadi Rp 290,51 dan untuk produk gelas mug menjadi Rp 1.101,47. Dari contoh di atas kesulitan yang dihadapi perusahaan adalah jika kenaikan harga terjadi pada beberapa macam bahan baku. Karena bahan baku sering mengalami perubahan harga terutama dalam situasi ekonomi saat ini yang tidak stabil.

3.7 Penentuan Jenis/Style Barang

Pada proses ini perusahaan sering mendapatkan suatu masalah terhadap pesanan barang yang diinginkan oleh setiap konsumen. Apabila pesanan untuk setiap jenis produk itu sama maka perusahaan tidak perlu membuat daftar atau resep produk yang baru untuk memproduksi barang tersebut. Sebab untuk setiap jenis produk yang sudah pernah dibuat secara otomatis akan tersimpan dalam suatu file database.

telah selesai maka secara otomatis akan tersimpan dalam file database sebagai produk baru.

3.8 Penentuan Analisa Biaya Produksi

Penentuan harga pokok atau biaya produksi merupakan hal penting bagi perusahaan yang mengelola bahan mentah menjadi suatu produk jadi. Proses pembuatan suatu produk akan membentuk suatu nilai yang akan diperhitungkan dalam rugi laba.

Analisa biaya produksi merupakan faktor atau langkah pertama yang akan dijalankan sebelum perusahaan melakukan proses produksi. Hal ini dikarenakan informasi taksiran biaya produksi pesanan tertentu dapat dimanfaatkan sebagai salah satu dasar untuk menetapkan harga jual yang akan dibebankan kepada konsumen.

Analisa biaya produksi juga dapat dipakai oleh manajemen perusahaan untuk mengambil keputusan apakah pesanan tersebut diterima atau ditolak, karena dari proses analisa biaya produksi dihasilkan total biaya produksi untuk setiap jenis produk. Dengan analisa biaya produksi ini perusahaan dapat mengetahui banyaknya bahan yang digunakan, proses pengerjaannya serta banyaknya bahan penolong yang digunakan.

yang tepat dan benar pula. Dari uraian di atas untuk menentukan harga pokok produksi dapat digunakan rumus sebagai berikut :

HPP = STDMC + STDLC + STIMLC Dengan :

HPP : Harga Pokok Produksi

STDMC : Sub Total Direct Material Cost STDLC : Sub Total Direct Labour Cost

STIMLC : Sub Total Indirect Material Labour Cost

Proses penentuan harga pokok produksi yang dilakukan oleh perusahaan merupakan standar umum yang berlaku di pasaran atau dalam bidang ilmu akuntansi biaya. Akan tetapi perusahaan memiliki aturan yang berbeda dalam menentukan harga pokok produksi yaitu pada perhitungan biaya overhead pabrik. Biaya bahan baku tidak langsung pada rumus di atas termasuk dalam biaya overhead pabrik.

3.9 Penentuan Harga Penjualan

Masalah penentuan harga pokok penjualan muncul karena setiap penjualan yang dilakukan oleh perusahaan untuk setiap jenis produk kepada konsumen atau pesanan dalam hal-hal tertentu terdapat perbedaan. Perbedaan ini merupakan kebijaksanaan perusahaan untuk menentukan harga penjualan produk bagi setiap konsumen atau pemesanan.

Dalam menentukan harga pokok penjualan untuk setiap jenis atau style produk perusahaan mempunyai aturan sebagai berikut :

Dengan :

HPJ : Harga Pokok Penjualan HPP : Harga Pokok Produksi 30 % : Profit Margin

Perbedaan yang dimaksud pada paragraph pertama di atas adalah terletak pada profit marginnya. Profit margin yang baku pada perusahaan adalah 30%, akan tetapi untuk hal-hal tertentu profit margin dapat berubah. Misalkan konsumen yang meminta potongan harga maka perusahaan akan mengurangi profit margin sebesar 2,5 %. Potongan ini diberikan berdasarkan pertimbangan dari pihak perusahaan dan potongan terbesar pada 2,5 %.

penjualan, pertimbangan dan pengambilan keputusan tidak sepenuhnya dikakukan oleh sistem melainkan ada faktor pertimbangan dari Pimpinan Perusahaan.

3.10 Desain dan Spesifikasi Informasi yang Digunakan

Pada tahap ini ada dua hal yang dilakukan yaitu membuat desain sistem yang baru dan merencanakan informasi-informasi apa saja yang dapat diberikan kepada perusahaan.

3.10.1 Desain sistem

Setelah menganalisa permasalahan yang timbul maka tahap selanjutnya yaitu mendesain sistem, dimana pada tahap desain yaitu membuat model kerja sistem sehingga menghasilkan suatu sistem atau aplikasi yang diharapkan. Dalam desain sistem yang baru meliputi sistem flow manual, sistem terkomputerisasi, sistem DFD, sistem ERD, database dan desain input output yang akan digunakan dalam penyelesaian permasalahan yang dihadapi.

A Sistem flow manual

39

B Sistem flow terkomputerisasi

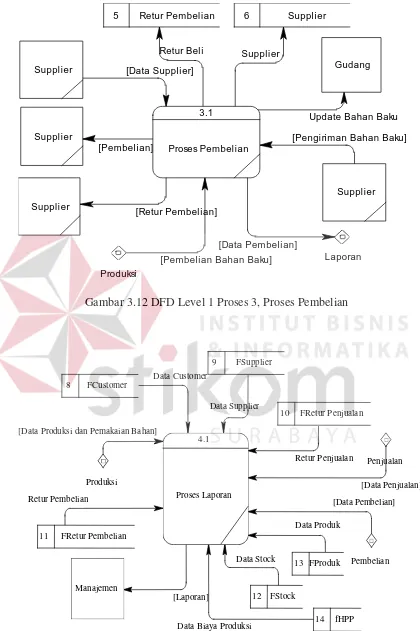

Sistem flow terkomputerisasi merupakan sistem yang menggambarkan arus data secara terkomputerisasi sehingga dapat memperjelas hubungan antar database. Sistem flow terkomputerisasi untuk lebih jelasnya dapat dilihat pada gambar 3.3 yaitu sistem flow terkomputerisasi, gambar 3.4 yaitu sistem flow proses penjualan, gambar 3.5 yaitu sistem flow proses pembelian, gambar 3.6 yaitu sistem flow proses produksi dan gambar 3.7 yaitu sistem flow proses retur.

Data

Customer Supplier Administrasi Bahan Baku

Customer Supplier Administrasi Bahan Baku Produk

Data Order

Gambar 3.4 Sistem Flow Proses Penjualan

Data Order

Data Proses

Gambar 3.6 Sistem Flow Proses Produksi

Proses Retur

C Data Flow Diagram

Data Flow Diagram (DFD) merupakan gambaran sistem secara logika yang dipergunakan untuk membantu dalam mengetahui aliran informasi secara detail dan mempermudah dalam menelusuri jika terjadi suatu kesalahan. Selain itu dengan gambaran sistem seperti ini memberikan kemudahan bagi pengguna yang kurang menguasai komputer dalam memahami sistem yang dikembangkan.

Data flow diagram untuk lebih jelasnya dapat dilihat pada gambar 3.8 yaitu context diagram, gambar 3.9 yaitu data flow diagram level 0, gambar 3.10 yaitu data flow diagram level 1 proses penjualan, gambar 3.11 yaitu data flow diagram level 1 proses produksi, gambar 3.12 yaitu data flow diagram level 1 proses pembelian dan gambar 3.13 yaitu data flow diagram level 1 proses laporan.

Gambar 3.8 DFD Context Diagram

Bahan Baku

Biaya dan Hasil Produksi

Gambar 3.9 DFD Level 0

Bahan Baku

Data Produksi dan Pemakaian Bahan Pesan Produk

Gambar 3.10 DFD Level 1 Proses 1, Proses Penjualan

Gambar 3.11 DFD Level 1 Proses 2, Proses Produksi [Bahan Baku]

[Data Produksi dan Pemakaian Bahan]

[Pesan Produk]

[Pembelian Bahan Baku] [Biaya dan Hasil Produksi]

Gambar 3.12 DFD Level 1 Proses 3, Proses Pembelian

Gambar 3.13 DFD Level 1 Proses 4, Proses Laporan Data Biaya Produksi

[Data Produksi dan Pemakaian Bahan]

[Data Pembelian]

5 Retur Pembelian 6 Supplier

D Entity Relationship Diagram

Entity Relationship Diagram merupakan diagram yang menjelaskan hubungan yang terkait antar tabel-tabel dalam perancangan sistem database, terlihat pada gambar 3.14 yang dibuat untuk merancang sistem informasi penentuan harga pokok produksi.

Tglselesai

E Struktur database

Adapun struktur database yang digunakan dalam sistem ini, berdasarkan ER-Diagram yang telah dirancang sebagai berikut :

1. Tabel Mgroup

Untuk menyimpan daftar group. Primary key adalah kd_group.

Tabel 3.3 Master Group

Field Type Width Dec Description

KD_GROUP Int 8 Kode group

GROUP_NAME Varchar 20 Nama Group

2. Tabel Kota

Untuk menyimpan data nama-nama kota dari suatu negara.

Tabel 3.4 Master Kota

Field Type Width Dec Description

KOTA Varchar 8 Nama kota

NEGARA Varchar 20 Nama negara

KD_POS Int 10 Kode pos

KD_AREA Varchar 25 Kode area negara

3. Tabel Negara

Untuk menyimpan data nama-nama negara.

Tabel 3.5 Master Negara

Field Type Width Dec Description

NEGARA Varchar 25 Nama negara

4. Tabel Msupplier

Untuk menyimpan data supplier. Primary key adalah kd_supp.

Tabel 3.6 Master Supplier

Field Type Width Dec Description

KD_SUPP Varchar 8 Kode supplier NAME_SUPP Varchar 30 Nama supplier ADDRESS Varchar 60 Alamat supplier CITY Varchar 20 Kota supplier COUNTRY Varchar 15 Negara supplier

KD_POS Int 8 Kode pos

CALL Varchar 20 Telepon

FAX Varchar 20 Faximile E_MAIL Varchar 30 Alamat email

5. Tabel Mcustomer

Untuk menyimpan data customer. Primary key adalah kd_cust.

Tabel 3.7 Master Customer

Field Type Width Dec Description

KD_CUST Varchar 8 Kode customer

NAME Varchar 30 Nama customer

ADDRESS Varchar 60 Alamat customer CITY Varchar 20 Kota customer COUNTRY Varchar 15 Negara customer

KD_POS Int 8 Kode pos

CALL Varchar 20 Telepon

FAX Varchar 20 Faximile E_MAIL Varchar 30 Alamat email

6. Table Mstock

Primary key adalah kd_brg. Foreign key adalah kd_group.

Tabel 3.8 Master Stok/Bahan Baku

Field Type Width Dec Description

KD_BRG Varchar 8 Kode barang

KD_GROUP Int 8 Kode group barang

NM_BRG Varchar 40 Nama barang

SATUAN Varchar 10 Satuan barang

HARGART Decimal 14 2 Harga rata-rata barang

MIN Int 8 Minimal stock

STOCK Int 10 Stock barang yang ada

7. Tabel Mjob

Untuk menyimpan daftar proses pekerjaan. Primary key adalah no_urut.

Tabel 3.9 Master Pekerjaan

Field Type Width Dec Description

8. Tabel Komposisi

Untuk menyimpan komposisi bahan baku. Primary key adalah kdbrg.

Tabel 3.10 Komposisi Bahan Baku

Field Type Width Dec Description

9. Tabel Password

Untuk menyimpan daftar password user. Primary key adalah userid.

Tabel 3.11 Userid dan Password

Field Type Width Dec Description

USERID varchar 10 Id user USERNAME varchar 10 Nama user PASS varchar 10 Password login

LEVEL Int 1 Level otoritas

PASSOTO varchar 10 Password otoritas

10. Tabel Mkaryawan

Untuk menyimpan data karyawan. Primary key adalah kd_kary.

Tabel 3.12 Master Karyawan

Field Type Width Dec Description

KD_KARY Varchar 10 Kode karyawan NM_KARY Varchar 30 Nama karyawan ALM_KARY Varchar 60 Alamat karyawan TMP_LHR Varchar 20 Tempat lahir

11. Tabel Mstyle

Tabel 3.13 Mstyle

MAXORDER Int 10 Maximal order style TOTDMC Decimal 14 2 Total komponen DMC

12. Tabel Masterbeli

Untuk menyimpan daftar master transaksi pembelian bahan baku. Primary key adalah nobeli.

Foreign key adalah kd_supp.

Tabel 3.14 Master Pembelian

Field Type Width Dec Description

NOBELI Varchar 10 No pembelian

TGLBELI Date Tanggal pembelian

KD_SUPP Varchar 8 Kode supplier

TOTBELI Decimal 14 2 Total pembelian barang

13. Table Dtlbeli

Untuk menyimpan daftar detil transaksi pembelian bahan baku. Primary key adalah nobeli.

Tabel 3.15 Detil Pembelian

Field Type Width Dec Description

NOBELI Varchar 10 No pembelian

TGLBELI Date Tanggal pembelian

KD_BRG Varchar 12 Kode barang

NAMA Varchar 12 Nama barang

HARGA Decimal 14 2 Harga beli barang

QUANTITY Int 8 Jumlah barang yang dibeli JUMLAH Decimal 14 2 Jumlah pembelian

14. Tabel Mreturbeli

Untuk menyimpan daftar master transaksi retur pembelian bahan baku. Primary key adalah norbeli.

Foreign key adalah nobeli + kd_supp.

Tabel 3.16 Master Retur Pembelian

Field Type Width Dec Description

NORBELI Varchar 10 No retur pembelian TGLRBELI Date Tanggal retur pembelian NOBELI Varchar 10 No pembelian

TGLBELI Date Tanggal pembelian

KD_SUPP Varchar 8 Kode supplier

TOTRBELI Decimal 14 2 Total retur pembelian

15. Tabel Dtlrbeli

Untuk menyimpan daftar detil transaksi retur pembelian bahan baku. Primary key adalah norbeli.

Foreign key adalah nobeli + kd_brg.

Tabel 3.17 Detil Retur Pembelian

Field Type Width Dec Description

NORBELI Varchar 10 No retur pembelian

TGLRBELI Date Tanggal retur pembelian

TGLBELI Date Tanggal pembelian

KD_BRG Varchar 8 Kode barang

QUANTITY Int 8 Jumlah barang yang retur HARGA Decimal 14 2 Harga barang

JMLRBELI Decimal 14 2 Jumlah retur pembeliam STATUS Char 2 Kondisi barang yang retur

16. Tabel Morderjual

Untuk menyimpan daftar master order penjualan. Primary key adalah norderjual.

Foreign key adalah kd_cust.

Tabel 3.18 Master Order Penjualan

Field Type Width Dec Description

NORDERJUAL Varchar 10 No pembelian

TGLORDERJUAL Date 10 Tanggal pembelian

KD_CUST Varchar 8 Kode supplier

STSBYR Varchar 4 Status pembayaran

BYRSTYLE Varchar 20 Style yang dibayar dimuka TOTORDERJUAL Decimal 14 2 Total pembelian barang BYRMUKA Decimal 14 2 Jumlah bayar dimuka SISABYR Decimal 14 2 Sisa pembayaran

17. Tabel Dtlorderjual

Untuk menyimpan daftar detil transaksi order penjualan. Primary key adalah norderjual.

Foreign key adalah kdstyle.

Tabel 3.19 Detil Order Penjualan

Field Type Width Dec Description

NORDERJUAL Varchar 10 No order penjualan TGLORDERJUAL Date Tanggal order penjualan KDSTYLE Varchar 10 Kode style

BIAYA Varchar 10 Biaya tambahan style HARGA1 Decimal 14 2 Harga HPP + warna + biaya

QTYORDER Int 5 Jumlah quantity order

STSWAKTU Char 1 Status waktu order

KETWAKTU Varchar 25 Ket. lama waktu selesai TGLSELESAI date Tgl selesai style

JMLORDER Decimal 14 2 Jumlah order

DISC Decimal 5 2 diskon

JUMLAH Decimal 14 2 Jumlah order - diskon

STSORDER Char 1 Status order

18. Tabel Masterjual

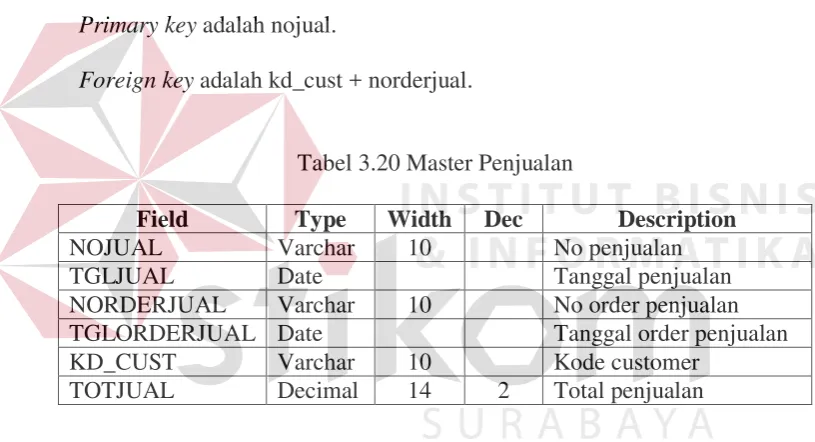

Untuk menyimpan daftar master transaksi penjualan. Primary key adalah nojual.

Foreign key adalah kd_cust + norderjual.

Tabel 3.20 Master Penjualan

Field Type Width Dec Description

NOJUAL Varchar 10 No penjualan

TGLJUAL Date Tanggal penjualan

NORDERJUAL Varchar 10 No order penjualan TGLORDERJUAL Date Tanggal order penjualan

KD_CUST Varchar 10 Kode customer

TOTJUAL Decimal 14 2 Total penjualan

19. Tabel Dtljual

Untuk menyimpan daftar detil transaksi penjualan. Primary key adalah nojual.

Foreign key adalah norderjual + kd_cust + kdstyle.

Tabel 3.21 Detil Penjualan

Field Type Width Dec Description

NOJUAL Varchar 10 No penjualan

TGLJUAL Date Tanggal penjualan

TGLORDERJUAL Date Tanggal order penjualan KDSTYLE Varchar 10 Kode style barang NM_STYLE Varchar 40 Nama style barang

WARNA Varchar 30 Warna style

BIAYA Varchar 10 Tambahan style

QTYORDER Int 5 Jumlah quantity order

HARGA1 Int 5 Jumlah quantity jual

STSWAKTU Int 5 Jumlah quantity sisa

KETWAKTU Varchar 25 Keterangan waktu selesai

TGLSELESAI Date Tgl selesai style

KLAIM Decimal 5 2 Persentase klaim JUMLAH1 Decimal 14 2 Jumlah order

DISC Decimal 5 2 Diskon order

JUMLAH2 Decimal 14 2 Jumlah jual

STS Char 1 Status style order

20. Tabel Mreturjual

Untuk menyimpan daftar master transaksi retur penjualan. Primary key adalah norjual.

Foreign key adalah nojual + kd_cust.

Tabel 3.22 Master Retur Penjualan

Field Type Width Dec Description

NORJUAL Varchar 10 No penjualan

TGLRJUAL Date Tanggal penjualan

NOJUAL Varchar 10 No order penjualan

TGLJUAL Date Tanggal order penjualan

KD_CUST Varchar 10 Kode customer

TOTRETURJUAL Decimal 14 2 Total retur penjualan

21. Table Dtlrjual

Untuk menyimpan daftar detil transaksi retur penjualan. Primary key adalah norjual.

Tabel 3.23 Detil Retur Penjualan

Field Type Width Dec Description

NORJUAL Varchar 10 No retur penjualan

TGLRJUAL Date Tanggal retur penjualan

NOJUAL Varchar 10 No penjualan

TGLJUAL Date Tanggal penjualan

KDSTYLE Varchar 10 Kode style barang NMSTYLE Varchar 40 Nama style barang HARGA1 Decimal 14 2 Harga barang

QTYRETUR Int 8 Jumlah quantity retur

STATUS Char 2 Status barang retur

TOTRETJUAL Decimal 14 2 Jumlah biaya retur jual

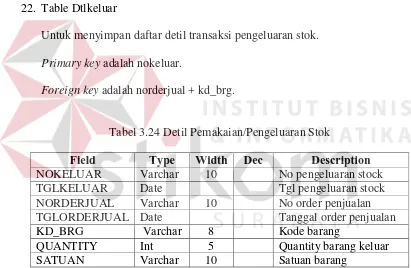

22. Table Dtlkeluar

Untuk menyimpan daftar detil transaksi pengeluaran stok. Primary key adalah nokeluar.

Foreign key adalah norderjual + kd_brg.

Tabel 3.24 Detil Pemakaian/Pengeluaran Stok

Field Type Width Dec Description

NOKELUAR Varchar 10 No pengeluaran stock

TGLKELUAR Date Tgl pengeluaran stock

NORDERJUAL Varchar 10 No order penjualan TGLORDERJUAL Date Tanggal order penjualan

KD_BRG Varchar 8 Kode barang

QUANTITY Int 5 Quantity barang keluar

SATUAN Varchar 10 Satuan barang

23. Tabel Mkeluarstock

Untuk menyimpan daftar master transaksi pengeluaran stok. Primary key adalah nokeluar.

Tabel 3.25 Master Pemakaian/Pengeluaran Stok

Field Type Width Dec Description

NOKELUAR Varchar 10 No pengeluaran stock

TGLKELUAR Date Tgl pengeluaran stock

NORDERJUAL Varchar 10 No order penjualan TGLORDERJUAL Date Tanggal order penjualan

KD_CUST Varchar 10 Kode customer

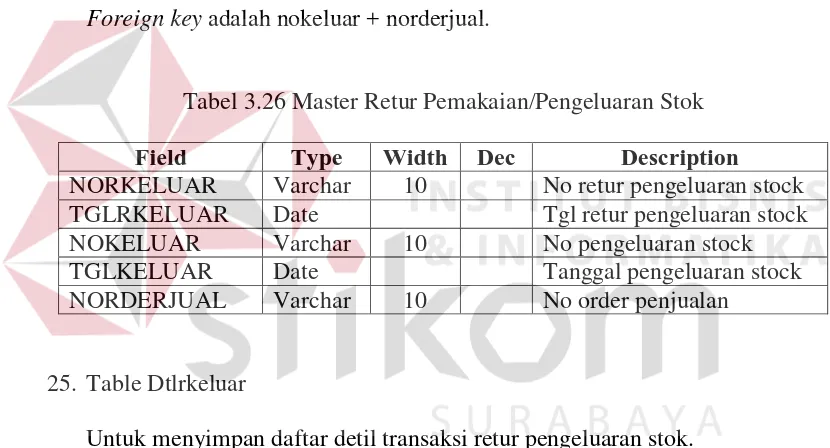

24. Table Mreturkeluar

Untuk menyimpan daftar master transaksi retur pengeluaran stok. Primary key adalah norkeluar.

Foreign key adalah nokeluar + norderjual.

Tabel 3.26 Master Retur Pemakaian/Pengeluaran Stok

Field Type Width Dec Description

NORKELUAR Varchar 10 No retur pengeluaran stock TGLRKELUAR Date Tgl retur pengeluaran stock NOKELUAR Varchar 10 No pengeluaran stock

TGLKELUAR Date Tanggal pengeluaran stock

NORDERJUAL Varchar 10 No order penjualan

25. Table Dtlrkeluar

Untuk menyimpan daftar detil transaksi retur pengeluaran stok. Primary key adalah norkeluar.

Foreign key adalah nokeluar + kd_brg.

Tabel 3.27 Detil Retur Pemakaian/Pengeluaran Stok

Field Type Width Dec Description

NORKELUAR Varchar 10 No retur pengeluaran stock TGLRKELUAR Date Tgl retur pengeluaran stock NOKELUAR Varchar 10 No pengeluaran stock TGLKELUAR Date Tanggal pengeluaran stock

KD_BRG Varchar 8 Kode barang

26. Tabel DMC

Untuk menyimpan daftar komponen bahan baku (Direct Material Cost). Primary key adalah kdstyle.

Foreign key adalah kd_brg.

Tabel 3.28 Direct Material Cost

Field Type Width Dec Description

Untuk menyimpan daftar komponen tenaga kerja (Direct Labour Cost). Primary key adalah kdstyle.

Foreign key adalah nourut.

Tabel 3.29 Direct Labour Cost

Field Type Width Dec Description

KDSTYLE Varchar 10 Kode style

NOURUT Varchar 10 No urut pekerjaan NMJOB Varchar 10 Nama proses pekerjaan BIAYAORG Decimal 14 2 Biaya tenaga kerja

ORGPCS Int 5 Jumlah yang dihasilkan

dalam 1 hari (pcs) BIAYAPCS Decimal 14 2 Biaya tng.kerja / pcs

28. Tabel IMLC

Foreign key adalah kd_brg.

Tabel 3.30 Indirect Material Labour Cost

Field Type Width Dec Description

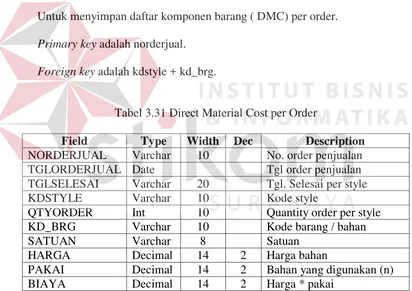

29. Tabel Orderdmc

Untuk menyimpan daftar komponen barang ( DMC) per order. Primary key adalah norderjual.

Foreign key adalah kdstyle + kd_brg.

Tabel 3.31 Direct Material Cost per Order

Field Type Width Dec Description

NORDERJUAL Varchar 10 No. order penjualan TGLORDERJUAL Date Tgl order penjualan TGLSELESAI Varchar 20 Tgl. Selesai per style

KDSTYLE Varchar 10 Kode style

QTYORDER Int 10 Quantity order per style KD_BRG Varchar 10 Kode barang / bahan

SATUAN Varchar 8 Satuan

HARGA Decimal 14 2 Harga bahan

PAKAI Decimal 14 2 Bahan yang digunakan (n) BIAYA Decimal 14 2 Harga * pakai

30. Tabel Orderdlc

Untuk menyimpan daftar komponen tenaga kerja (DLC) per order. Primary key adalah norderjual.

Tabel 3.32 Direct Labour Cost per Order

Field Type Width Dec Description

NORDERJUAL Varchar 10 No. order penjualan TGLORDERJUAL Date Tgl order penjualan TGLSELESAI Varchar 20 Tgl. Selesai per style

KDSTYLE Varchar 10 Kode style

NOURUT Varchar 10 No urut pekerjaan BIAYAORG Decimal 14 2 Biaya tenaga kerja

PCS Int 7 Jumlah yang dihasilkan

dalam 1 hari (pcs) BIAYAPCS Decimal 14 2 Biaya tng.kerja / pcs

31. Tabel Orderimlc

Untuk menyimpan daftar komponen barang ( IMLC) per order. Primary key adalah norderjual.

Foreign key adalah kdstyle + kd_brg.

Tabel 3.33 Indirect Material Labour Cost per Order

Field Type Width Dec Description

NORDERJUAL Varchar 10 No. order penjualan TGLORDERJUAL Date Tgl order penjualan TGLSELESAI Varchar 20 Tgl. Selesai per style

KDSTYLE Varchar 10 Kode style

QTYORDER Int 10 Quantity order per style KD_BRG Varchar 10 Kode barang / bahan

SATUAN Varchar 8 Satuan

HARGA Decimal 14 2 Harga bahan

PAKAI Decimal 14 2 Bahan yang digunakan (n) BIAYA Decimal 14 2 Harga * pakai

32. Tabel Discount

Untuk menyimpan daftar persentase diskon.

Tabel 3.34 Tabel Diskon

Field Type Width Dec Description

QTYMAX Int 10 Quantity maximum DISC Decimal 5 2 Persentase diskon

33. Tabel Klaim

Untuk menyimpan daftar persentase klaim.

Tabel 3.35 Tabel Klaim

Field Type Width Dec Description

STSWAKTU Char 1 Status waktu order

KLAIM Decimal 5 2 Persentase klaim

34. Tabel Waktu

Untuk menyimpan daftar waktu berdasarkan quantity order.

Tabel 3.36 Tabel Waktu

Field Type Width Dec Description

QTYMIN Int 10 Quantity minimum

QTYMAX Int 10 Quantity maximum

NORMAL Varchar 20 Waktu normal

TERCEPAT Varchar 20 Waktu tercepat

KALI Decimal 5 2 Kali

35. Tabel Warna

Untuk menyimpan daftar warna-warna yang akan digunakan oleh style.

Tabel 3.37 Tabel Warna

Field Type Width Dec Description

WARNA Varchar 30 Nama warna

PERSEN Decimal 5 2 Persentase warna

F Desain input

ini menggunakan form yang berbeda. Rancangan input pada program ini dibuat sedemikian rupa agar dapat memaksimalkan penggunaan mouse dan keyboard, karena pada dasarnya aplikasi ini berbasis windows yang selalu mengandalkan mouse maupun keyboard untuk mempermudah proses pengisian data.

Dalam menampilkan form perancangan dilakukan dengan menggunakan konsep interaksi manusia dan komputer, sehingga seorang user dengan hanya melihat form yang sudah dirancang dapat dengan mudah mengenali apa yang harus dikerjakan tanpa perlu mengalami kebingungan. Rancangan input barang dapat dilihat pada gambar 3.15, rancangan input style dapat dilihat pada gambar 3.16, rancangan input DMC dapat dilihat pada gambar 3.17, rancangan input DLC dapat dilihat pada gambar 3.18, rancangan input IMLC dapat dilihat pada gambar 3.19 dan rancangan input transaksi order penjualan dapat dilihat pada gambar 3.20.

Gambar 3.16 Rancangan Input Style

Kode Style Nama Style

: :

Direct Material Cost

Back Total Cost Bahan Baku (Rp)

List

: Ukuran

Vol. :

:

Panjang Lebar

Max. Order

Tinggi

Cm

Cm Cm

Cm3 Pcs

: Motif

Kode Style

Nama Style :

:

Direct Labour Cost

Back Total Cost Tenaga Kerja (Rp)

List

Gambar 3.18 Rancangan Input DLC

Indirect Material Labour Cost

Back Total Cost Indirect MLC (Rp)

List

No. Order Penjualan Tgl. Order Penjualan

Add Edit Delete Clear Exit

List

Total Order Rp : Kode Style : Jumlah Order (Rp) : Discount : Harga/Pcs (Rp) : Jumlah - Disc (Rp) : Lama Waktu : Standard Cepat

%

Insert Edit Cancel

Bayar Dimuka Rp : Sisa Bayar Rp : Bayar 50 % Dimuka

Bayar Dimuka Status Pembayaran

:

Min. Order : Pcs

Gambar 3.20 Rancangan Input Transaksi Order Penjualan

G Desain output

No. Order Penjualan Tgl. Order

Kode Barang . Nama barang

PT. SUMBERTAMAN KERAMIKA INDUSTRI

Quantity Resep Kebutuhan

Style

Laporan Analisa Direct Material Cost

:

Gambar 3.21 Rancangan Output Analisa Direct Material Cost

3.10.2 Spesifikasi informasi yang digunakan

Program yang akan dibuat direncanakan dapat memberikan informasi kepada perusahaan berupa :

a. Informasi mengenai besarnya perubahan harga pokok bahan baku. Informasi ini berguna untuk mengetahui harga satuan bahan baku yang sering mengalami perubahan.

b. Informasi mengenai harga pokok produksi. Informasi ini berguna untuk menentukan harga penjualan dan untuk mengetahui berapa keuntungan penjualan yang diperoleh oleh pihak perusahaan.