THE INFLUENCE MORAL REASONINGANDETHICAL SENSITIVITYTOWARD PERCEPTION ETHICAL ACCOUNTING

STUDENTS WITH GENDER AS MODERATING VARIABLE (An Empirical Study on Islamic Accounting College Students and National

Accounting College Students in Special Region of Yogyakarta)

Oleh

ATQATIA SUGIHARTI 20130420505

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE MORAL REASONING AND ETHICAL

SENSITIVITYTOWARD PERCEPTION ETHICAL ACCOUNTING STUDENTS WITH GENDER AS MODERATING VARIABLE (An Empirical Study on Islamic Accounting College Students and National

Accounting College Students in Special Region of Yogyakarta)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

ATQATIA SUGIHARTI 20130420505

FAKULTAS EKONOMI DAN BISNIS

ii

(Studi Empiris Pada Mahasiswa Akuntansi di Perguruan Tinggi Islam dan Perguruan Tinggi Nasional di Daerah Istimewa Yogyakarta)

THE INFLUENCE MORAL REASONING AND ETHICAL

SENSITIVITYTOWARD PERCEPTION ETHICAL ACCOUNTING STUDENTS WITH GENDER AS MODERATING VARIABLE (An Empirical Study on Islamic Accounting College Students and National

Accounting College Students in Special Region of Yogyakarta)

Diajukan oleh:

ATQATIA SUGIHARTI 20130420505

Telah disetujui Dosen Pembimbing Pembimbing

iii

(Studi Empiris Pada Mahasiswa Akuntansi di Perguruan Tinggi Islam dan Perguruan Tinggi Nasional di Daerah Istimewa Yogyakarta)

THE INFLUENCE MORAL REASONING AND ETHICAL

SENSITIVITYTOWARD PERCEPTION ETHICAL ACCOUNTING STUDENTS WITH GENDER AS MODERATING VARIABLE

(An Empirical Study on Islamic Accounting College Students and National Accounting College Students in Special Region of Yogyakarta

Diajukan Oleh ATQATIA SUGIHARTI

20130420505

Skripsi ini telah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 20 Desember 2016

Yang terdiri dari

Dr. Ietje Nazaruddin, M.Si., Ak., CA Ketua Tim Penguji

ErniSuryandari, S.E., M.Si Dr. Evi Rahmawati, S.E., M.Acc.,Ak., CA Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

DekanFakultasEkonomi dan Bisnis UniversitasMuhammadiyah Yogyakarta

iv

Nama : ATQATIA SUGIHARTI Nomor Mahasiswa : 20130420505

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH MORAL REASONING DAN ETHICAL SENSITIVITY TERHADAP PERSEPSI ETIS MAHASISWA AKUNTANSI DENGAN GENDER SEBAGAI VARIABEL MODERASI(Studi Empiris Pada Mahasiswa Akuntansi di Perguruan Tinggi Islam dan Perguruan Tinggi Nasional di Daerah Istimewa Yogyakarta)”tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 27 November 2016

v

kesanggupannya”

(Q.S 2 Al Baqarah 286)

“Maka sesungguhnya bersama kesulitan ada kemudahan.

Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain,

dan hanya kepada Tuhanmulah engkau berharap”

vi

Kedua Orang Tua Kakak dan Abang Keluarga di Bengkulu Sahabat Sejati

vii

1. Allah SWT, Segala puji bagi Allah Tuhan Semesta Alam yang senantiasa memberikan rahmat dan hidayahNya.

2. Nabi Muhammad SAW, Allahumma shollii wa sallim „alaa nabiyyinaa Muhammad.

3. Kedua orang tua tercinta. Ayah Fakhruddin dan Ibu Layuda yang selalu mendoakan agar diberikan kemudahan disetiap jalan hidupku. Orang tua yang telah membesarkanku sampai saat ini. Terimakasih untuk ayah ibu yang selalu mendukungku dengan banyaknya pengorbanan yang kalian berikan. Sampai kapanpun tak akan pernah diri ini mampu untuk membalasnya. Semoga Allah senantiasa menjaga ayah dan ibu.

4. Kakak Fi.. Abang Atok.. Abang Anggun.. Terimakasih untuk kalian saudara saudaraku yang telah ikut merawat dan menjagaku dari kecil sampai saat ini. Terimakasih karna kalian selalu mendoakan, mendukung, serta menyemangatiku untuk mengejar cita-citaku. Semoga Allah senantiasa menjaga kalian, dan semoga kita berempat bisa membahagiakan Ayah dan Ibu.

5. Keluarga besar di Bengkulu yang ikut mendukungku sampai akhirnya aku bisa menyelesaikan sekolah dan mendapatkan gelar Sarjana. Terkhusus untuk sepupuku tersayang Tiara Laudia (She‟s like my twin). Semoga

viii

kasih karena kalian sudah banyak membantu dan menjadi teman terbaik selama aku dijogja.

7. Andre Yahya, terima kasih untuk semua dukungan dan semangatmu sampai akhirnya aku bisa menyelesaikan skripsi ini. Terimakasih karena sudah banyak sabar menghadapi sikapku, skalipun kita sama-sama berjuang menyusun skripsi.

8. Erni Suryandari, S.E., M.Si (Mama) selaku dosen pembimbing yang telah membimbing dan memberi masukan sampai akhirnya skripsi ini selesai. Terima kasih juga karena telah menjadi dosen di berbagai mata kuliah yang kutempuh. Terimakasih untuk semua ilmu dan kebaikan yang sudah diberikan untukku.

ix

Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi serta pengaruh moderasi Gender untuk memperkuat hubungan antara Moral Reasoning dengan Persepsi Etis Mahasiswa Akuntansi dan pengaruh moderasi Gender untuk memperkuat hubungan antara Ethical Sensitivity dengan Persepsi Etis Mahasiswa Akuntansi. Selain itu, penelitian ini juga menguji apakah terdapat perbedaan Moral Reasoning dan Ethical Sensitivity mahasiswa akutansi Perguruan Tinggi Islam dan mahasiswa akuntansi di Perguruan Tinggi Nasional.

Penelitian ini menggunakan sampel mahasiswa akuntansi pada Perguruan Tinggi Islam dan mahasiswa akuntansi di Perguruan Tinggi Nasional berdasarkan dengan teknik pengambilan sampel menggunakan metode purposive sampling, diperoleh sebanyak 181 sampel. Metode statistik menggunakan multiple regression analysis dan Uji Nilai Selisih Mutlak.

Hasil analisis menunjukkan bahwa Moral Reasoning berpengaruh positif dan signifikan terhadap Persepsi Etis Mahasiswa Akuntansi, Ethical Sensitivity berpengaruh positif dan signifikan terhadap Persepsi Etis Mahasiswa Akuntansi, Gender dapat memoderasi hubungan antara Moral Reasoning dengan Persepsi Etis Mahasiswa Akuntansi, Gender dapat memoderasi hubungan antara Ethical Sensitivity dengan Persepsi Etis Mahasiswa Akuntansi, Moral Reasoning mahasiswa akuntansi Perguruan Tinggi Islam lebih baik dibandingkan dengan Moral Reasoning mahasiswa akuntansi Perguruan Tinggi Nasional, Ethical Sensitivity mahasiswa akuntansi Perguruan Tinggi Islam lebih baik dibandingkan dengan Ethical Sensitivity mahasiswa akuntansi Perguruan Tinggi Nasional.

x

moderating effect of Gender to strengthen the relationship between Moral Reasoning with Ethical Perception of Accounting College Student and the moderating effect of Gender to strengthen the relationship between Ethical Sensitivity with Ethical Perception of Accounting College Student. Beside, this research also examined whether there is the difference of Moral Reasoning and Ethical Sensitivity between Accounting Student of Islamic College with Accounting Student of National College.

This research used the samples of Accounting Student of Islamic College and Accounting Student of National College. Based on the purposive sampling method, it has obtained 181 samples. The statistical methods used multiple regression analysis, and the value of difference test was absolute.

The analysis showed that the Moral Reasoning has significant positive effect on Ethical Perception of Accounting College Student; Ethical Sensitivity has significant positive effect on Ethical Perception of Accounting College Student; Gender could moderate the relationship between Moral Reasoning with Ethical Perception of Accounting College Student; Gender could moderate the relationship between Ethical Sensitivity with Ethical Perception of Accounting College Student; Moral Reasoning of Accounting Islamic College Student was better than Moral Reasoning of Accounting National College Student; Ethical Sensitivity of Accounting Islamic College Student was better than Ethical Sensitivity of Accounting National College Student.

xi

Segala puji bagi Allah SWT yang telah memberikan kemudahan, rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul: “PENGARUH MORAL REASONING DAN ETHICAL SENSITIVITY TERHADAP PERSEPSI ETIS MAHASISWA AKUNTANSI DENGAN GENDER SEBAGAI VARIABEL MODERASI”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan agar dapat memberikan kontribusi pengetahuan mengenai pengaruh Moral Reasoning dan Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntan.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasihkepada:

1. Bapak Dr. Nano Prawoto, M.Si.selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk, bimbingan serta kemudahan selama penulis menyelesaikan studi.

xii

telah membantu berjalannya sidang.

5. Orangtua dan sanak saudara yang tak pernah absen memberi dukungan dan doa hingga dapat menyelesaikan studi.

6. Sahabat dan teman-teman yang saling bahu-membahu bertukar semangat dan berjuang bersama dalam penyelesaian skripsi ini.

Penulis menyadari akan adanya kekurangan dalamskripsi ini, sehingga saran dan kritik sangat penulis harapkan untuk kesempurnaan skripsi.

Wassalammu’alaikum Wr. Wb.

Yogyakarta, 27 November 2016

Penulis

xiii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

INTISARI... ix

DAFTAR LAMPIRAN... ... xvii

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian... 1

B. Rumusan Masalah... 6

C. Tujuan Penelitian...7

D. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA... 10

A. Landasan Teori... 10

1. Teori Etika... 10

2. Teori Sikap dan Perilaku... 11

3. Persepsi Etis Mahasiswa Akuntansi... 11

4. Moral Reasoning(Penalaran Moral)... 14

5. Ethical Sensitivity(Sensitivitas Etika)... 16

6. Gender... 18

B. Penelitian Terdahulu dan Penurunan Hipotesis... 18

C. Model Penelitian... 29

BAB III METODE PENELITIAN... 30

xiv

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 41

A. Gambaran Umum Subyek Penelitian... 41

B. Hasil dan Analisis Data... 42

C. Hasil Penelitian (Uji Hipotesis)... 50

D. Pembahasan (Interpretasi)... 58

BAB V SIMPULAN, SARAN, &KETERBATASAN PENELITIAN... 65

A. Simpulan... 65

B. Saran... 66

C. Keterbatasan Penelitian... 66 DAFTAR PUSTAKA

xv

dan Perguruan Tinggi Islam di DIY... 41

Tabel 4.2 Jenis Kelamin Responden... 42

Tabel 4.3 Statistik Deskriptif... 43

Tabel 4.4 Uji Validitas... 44

Tabel 4.5 Uji Reliabilitas... 45

Tabel 4.6 Uji Normalitas Regresi Model I... 46

Tabel 4.7 Uji Normalitas Regresi Model II... 46

Tabel 4.8 Uji Multikolinieritas Regresi Model I... 47

Tabel 4.9 Uji Multikolinieritas Regresi Model II... 47

Tabel 4.10 Uji Heteroskedastisitas Regresi Model I... 48

Tabel 4.11 Uji Heteroskedastisitas Regresi Model II... 49

Tabel 4.12 Uji Koefisien Determinasi Regresi Model I... 50

Tabel 4.13 Uji Koefisien Determinasi Regresi Model II... 50

Tabel 4.14 Uji Signifikasi Simultan (Uji F) Regresi Model I... 51

Tabel 4.15 Uji Signifikasi Simultan (Uji F) Regresi Model II... 52

Tabel 4.16 Uji Parsial (Uji t) Regresi Model I... 53

Tabel 4.17 Uji Parsial (Uji t) Regresi Model II... 54

Tabel 4.18 Uji Beda (Independent Sample t test) pada Moral Reasoning... 56

xvii

Lampiran 2. Data Responden

Lampiran 3. Ouput SPSS

ix

Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi serta pengaruh moderasi Gender untuk memperkuat hubungan antara Moral Reasoning dengan Persepsi Etis Mahasiswa Akuntansi dan pengaruh moderasi Gender untuk memperkuat hubungan antara Ethical Sensitivity dengan Persepsi Etis Mahasiswa Akuntansi. Selain itu, penelitian ini juga menguji apakah terdapat perbedaan Moral Reasoning dan Ethical Sensitivity mahasiswa akutansi Perguruan Tinggi Islam dan mahasiswa akuntansi di Perguruan Tinggi Nasional.

Penelitian ini menggunakan sampel mahasiswa akuntansi pada Perguruan Tinggi Islam dan mahasiswa akuntansi di Perguruan Tinggi Nasional berdasarkan dengan teknik pengambilan sampel menggunakan metode purposive sampling, diperoleh sebanyak 181 sampel. Metode statistik menggunakan multiple regression analysis dan Uji Nilai Selisih Mutlak.

Hasil analisis menunjukkan bahwa Moral Reasoning berpengaruh positif dan signifikan terhadap Persepsi Etis Mahasiswa Akuntansi, Ethical Sensitivity berpengaruh positif dan signifikan terhadap Persepsi Etis Mahasiswa Akuntansi, Gender dapat memoderasi hubungan antara Moral Reasoning dengan Persepsi Etis Mahasiswa Akuntansi, Gender dapat memoderasi hubungan antara Ethical Sensitivity dengan Persepsi Etis Mahasiswa Akuntansi, Moral Reasoning mahasiswa akuntansi Perguruan Tinggi Islam lebih baik dibandingkan dengan Moral Reasoning mahasiswa akuntansi Perguruan Tinggi Nasional, Ethical Sensitivity mahasiswa akuntansi Perguruan Tinggi Islam lebih baik dibandingkan dengan Ethical Sensitivity mahasiswa akuntansi Perguruan Tinggi Nasional.

x

moderating effect of Gender to strengthen the relationship between Moral Reasoning with Ethical Perception of Accounting College Student and the moderating effect of Gender to strengthen the relationship between Ethical Sensitivity with Ethical Perception of Accounting College Student. Beside, this research also examined whether there is the difference of Moral Reasoning and Ethical Sensitivity between Accounting Student of Islamic College with Accounting Student of National College.

This research used the samples of Accounting Student of Islamic College and Accounting Student of National College. Based on the purposive sampling method, it has obtained 181 samples. The statistical methods used multiple regression analysis, and the value of difference test was absolute.

The analysis showed that the Moral Reasoning has significant positive effect on Ethical Perception of Accounting College Student; Ethical Sensitivity has significant positive effect on Ethical Perception of Accounting College Student; Gender could moderate the relationship between Moral Reasoning with Ethical Perception of Accounting College Student; Gender could moderate the relationship between Ethical Sensitivity with Ethical Perception of Accounting College Student; Moral Reasoning of Accounting Islamic College Student was better than Moral Reasoning of Accounting National College Student; Ethical Sensitivity of Accounting Islamic College Student was better than Ethical Sensitivity of Accounting National College Student.

1 A. Latar Belakang

Dalam pergaulan hidup bermasyarakat dan bernegara hingga pergaulan hidup tingkat internasional diperlukan suatu system yang mengatur bagaimana seharusnya manusia bergaul. Sistem peraturan dalam pergaulan tersebut biasanya dikenal dengan sebutan sopan santun, tata krama, dan lain-lain. Tujuan dengan adanya pedoman pergaulan tersebut tidak lain adalah untuk menjaga kepentingan masing-masing yang terlibat agar setiap individu merasa senang, tenang, tentram, terlindung tanpa merugikan kepentingan orang lain dan hak-hak asasi umumnya. Hal inilah yang mendasari tumbuh kembangnya etika di masyarakat.

adalah agar anggotanya berperilaku sesuai dengan aturan yang telah ditetapkan bersama sesuai dengan prosedur. Ini dikarenakan etika bagi suatu profesi menyangkut dengan masalah kepercayaan dari masyarakat terhadap anggota profesi tersebut dalam melaksanakan tugasnya.

Profesi akuntan merupakan salah satu profesi yang memiliki kode etik. Di Indonesia dikenal dengan nama Kode Etik Ikatan Akuntan Indonesia. Dalam pasal 1 ayat (2) mengamanatkan bahwa setiap anggota harus mempertahankan integritas dan objektivitas dalam melaksanakan tugas (Putra, 2015). Dengan mempertahankan integritas, maka akuntan akan bertindak jujur, tegas, tanpa pretensi. Kemudian dengan mempertahankan objektvitas, akuntan akan bertindak adil, tanpa dipengaruhi tekanan atau permintaan pihak tertentu atau kepentingan pribadi.

Etika dalam profesi akuntansi merupakan panduan bagi perilaku akuntan sebagai suatu bentuk pertanggungjawaban terhadap klien, masyarakat, anggota profesi, dan dirinya sendiri. Febrianty (2010) menyatakan bahwa perilaku etis dan pendidikan merupakan hal yang kritis dalam masyarakat modern, dunia bisnis, dan profesi akuntansi. Ketika perilaku etis hilang dari dalam diri akuntan, maka kredibilitas profesi akuntansi dalam bahaya.

kasus yang terjadi pada perusahan besar di Amerika yaitu Enron dan melibatkan kantor akuntan publik Arthur Anderson. Selain itu, di Indonesia sendiri juga terjadi kasus penggelembungan nilai persedian yang dilakukan oleh PT. Kimia Farma Tbk pada tahun 2011.

Kasus pelanggaran etika seharusnya tidak terjadi apabila setiap akuntan mempunyai pengetahuan, pemahaman, dan kemauan untuk menerapkan nilai-nilai moral dan etika secara memadai dalam pelaksanaan pekerjaan profesionalnya (Bakri dan Hasnawati, 2015). Oleh karena itu, seharusnya seorang akuntan memiliki kesadaran untuk lebih memperhatikan etika dalam melaksanakan profesinya.

Adanya kasus-kasus pelanggaran etika yang terjadi selama ini, maka diperlukan suatu upaya untuk mengembalikan kepercayaan masyarakat terhadap profesi akuntan. Hal ini tidak terlepas dari peran dunia pendidikan dimana para calon akuntan masa depan tersebut mengenal dan mempelajari tentang ilmu akuntansi.

Dalam bidang akuntansi, penelitian mengenai etika telah banyak dilakukan. Salah satunya dilakukan oleh Febrianty (2010)yang menyatakan bahwa mahasiswa akuntansi mempunyai tingkat kesadaran yang lebih rendah dibandingkan dengan mahasiswa non akuntansi. Dengan penemuan tersebut maka semakin memperkuat alasan untuk mengintegrasikan masalah-masalah etika ke dalam kurikulum akuntansi.

perguruan tinggi perlu memahami faktor-faktor yang mempengaruhi mahasiswa akuntansi agar bersikap etis. Sebagai contoh, perilaku tidak etis yang dilakukan mahasiswa yaitu banyak mahasiswa yang melakukan pemalsuan presensi perkuliahan, mencontek pada saat ujian, menjiplak hasil karya orang lain, berusaha dengan memberi hadiah kepada dosen agar diberikan nilai yang tinggi, atau tidak memberikan kontribusi pada tugas kelompok. Dari segi kedisiplinan, mahasiswa juga sering terlambat dalam menghadiri perkuliahan atau pada saat mengumpulkan tugas.

Selain itu, dari segi sikap dan sopan santun , terkadang mahasiswa kurang memperhatikan seperti dengan tidak memperhatikan pada saat dosen menjelaskan didepan kelas dan membuat keributan didalam kelas. Oleh karena itu, pembentukan sikap dan perilaku etis mahasiswa sangat penting.

Al-Fithrie (2015) menyatakan bahwa terdapat perbedaan sensitivitas etika antara mahasiswa laki-laki dan mahasiswa perempuan. Mahasiswa perempuan akan cenderung memiliki sensitivitas etika yang lebih tinggi dibandingkan dengan mahasiswa laki-laki. Mahasiswa laki-laki biasanya lebih berorientasi terhadap logika sedangkan mahasiswa perempuan lebih mengandalkan perasaan, akan tetapi, Mardawati (2014) pada penelitiannya menyatakan tidak terdapat perbedaan antara laki-laki dan perempuan dalam berpersepsi etis. Selain itu, Bakri dan Hasnawati (2015) juga menyatakan bahwa jenis kelamin tidak memberikan pengaruh yang signifikan terhadap perilaku etis dari mahasiswa akuntansi. Berdasarkan masih belum konsistennya hasil penelitian terdahulu tersebut maka peneliti akan melakukan pengujian ulang untuk mengetahui bagaimana gender memberikan pengaruh terhadap penelitian yang berorientasi terhadap etika.

Karakteristik individu seperti Moral Reasoning dan Ethical Sensitivity juga memiliki pengaruh terhadap individu dalam pengambilan keputusan mengenai tindakan etis. Seperti pada penelitian sebelumnya yang dilakukan oleh Al-Fithrie (2015)yang menyatakan bahwa moral reasoningdan ethical sensitivitymemiliki pengaruh positif terhadap persepsi etis dari kalangan mahasiswa serta gender dapat memoderasi pengaruh moral reasoning dan ethical sensitivityterhadap persepsi etis mahasiswa akuntansi.

Dari latar belakang tersebut, maka pada penelitian ini peneliti akan melakukan penelitian mengenai “Pengaruh Moral Reasoning dan Ethical

Variabel Moderasi”. Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Al-Fithrie (2015). Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Al-Fithrie (2015) adalah pada penelitian ini tidak hanya menguji pengaruh Ethical Sensitivity dan Moral Reasoning terhadap persepsi etis mahasiswa akuntasi akan tetapi, penelitian ini juga membandingkan apakah terdapat perbedaan Ethical Sensitivity dan Moral Reasoning mahasiswa akuntansi pada perguruan tinggi yang menjunjung dasar-dasar agama dengan perguruan tinggi Nasional yang tidak terlalu didasar-dasari oleh agama. Maka dari itu penelitian ini akan dilakukan pada Perguruan Tinggi Islam dan Perguruan Tinggi Nasional.

Obyek pada penelitian ini menggunakan mahasiswa Program Studi Akuntansi yang sudah menyelesaikan mata kuliah seperti akuntansi keperilakuan, etika profesi, atau pengauditan.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Moral Reasoning berpengaruh terhadap Persepsi Etis Mahasiswa Akuntansi?

2. Apakah Ethical Sensitivity berpengaruh terhadap Persepsi Etis Mahasiswa Akuntansi?

4. Apakah gender mempengaruhi hubungan antara Ethical Sensitivity dengan Persepsi Etis Mahasiswa Akuntansi?

5. Apakah terdapat perbedaan Moral Reasoning Mahasiswa Akuntansi Perguruan Tinggi Islam dengan Moral Reasoning Mahasiswa Akuntansi Perguruan Tinggi Negeri/Nasional?

6. Apakah terdapat perbedaan Ethical Sensitivity Mahasiswa Akuntansi Perguruan Tinggi Islam dengan Ethical Sensitivity Mahasiswa Akuntansi Perguruan Tinggi Negeri/Nasional?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka yang menjadi tujuan dari penelitian ini adalah untuk menguji secara empiris :

1. Pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi 2. Pengaruh Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi 3. Pengaruh gender dalam hubungan antara Moral Reasoning dengan Persepsi

Etis Mahasiswa Akuntansi

4. Pengaruh gender dalam hubungan antara Ethical Sensitivity dengan Persepsi Etis Mahasiswa Akuntansi

6. Perbedaan Ethical Sensitivity Mahasiswa Akuntansi Perguruan Tinggi Islam dengan Ethical Sensitivity Mahasiswa Akuntansi Perguruan Tinggi Negeri/Nasional

D. Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat, antara lain :

1. Manfaat Teoritis

Diharapkan penelitian ini dapat memberikan kontribusi terhadap perkembangan ilmu pengetahuan mengenai pengaruh Moral Reasoning dan Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi. Selain itu, diharapkan juga dapat digunakan oleh peneliti selanjutnya yang ingin meneliti masalah yang sama untuk dijadikan sebagai bahan referensi.

2. Manfaat Praktis a. Bagi Akademik

b. Bagi Peneliti

10 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Etika

Keraf (1998) dalam Bakri dan Hasnawati (2015) menyebutkan bahwa ada dua teori etika yang dikenal sebagai deontologi dan teleologi.

a. Etika Deontologi

Istilah deontologi berasal dari bahasa Yunani yaitu deon, yang berarti kewajiban. Menurut teori deontologi suatu tindakan dikatakan baik bukan dinilai dan dibenarkan berdasarkan akibat atau tujuan baik dari tindakan tersebut, melainkan berdasarkan tindakan itu baik bagi dirinya sendiri atau tidak, atau dengan kata lain, tindakan tersebut bernilai moral jika tindakan tersebut dilaksanakan terlepas dari tujuan atau akibat dari tindakan itu.

b. Etika Teleologi

tujuan dan akibat suatu tindakan bisa sangat tergantung pada situasi khusus tertentu.

2. Teori Sikap dan Perilaku (Theory of Attitude and Behavior)

Teori sikap dan perilaku menurut Pradanti (2014) menyatakan bahwa perilaku ditentukan oleh untuk apa orang-orang ingin melakukan (sikap), apa yang mereka pikirkan akan mereka lakukan (aturan-aturan sosial), apa yang bisa mereka lakukan (kebiasaan) dan dengan konsekuensi perilaku yang mereka pikirkan. Sikap menyangkut komponen kognitif berkaitan dengan keyakinan, sedangkan komponen afektif memiliki konotasi suka atau tidak suka. Sikap juga melayani suatu hal yang bermanfaat atau fungsi kebutuhan yang memuaskan.

3. Persepsi Etis Mahasiswa Akuntansi

Pengertian persepsi menurut Kamus Besar Bahasa Indonesia diartikan sebagai tanggapan (penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengetahui beberapa hal yang dialami oleh setiap orang dalam memahami setiap informasi tentang lingkungan melalui panca indera (Mardawati, 2014).

oleh beberapa faktor. Faktor yang mempengaruhi persepsi terdiri dari 3 faktor yaitu : faktor pemersepsi, faktor situasi dan faktor objek. Faktor pemersepsi adalah sikap, motif, minat, pengalaman, dan harapan. Faktor situasi meliputi waktu, keadaan kerja, dan keadaan sosial. Faktor objek meliputi sesuatu yang yang baru, gerakan, suara, ukuran, latar belakang, kedekatan, dan kemiripan.

Selain itu, Al-Fithrie (2015) mengemukakan bahwa Persepsi merupakan pengalaman tentang obyek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Persepsi merupakan pandangan individu-individu terhadap peristiwa yang diterima oleh panca indera sehingga individu-individu dapat memahami kejadian yang diterima sesuai dengan peristiwa yang terjadi (Pasek dkk, 2014).

Pentingnya etika dalam profesi akuntan mendorong perhatian pada penanaman nila-nilai etika sejak masa pendidikan calon akuntan. Pendidikan mengenai pentingnya etika dalam profesi tersebut perlu diberikan pada mahasiswa akuntansi sejak dini sebagai tindakan antisipatif dan sebagai langkah awal menciptakan bibit-bibit akuntan masa depan yang berperilaku etis.

4. Moral Reasoning (Penalaran Moral)

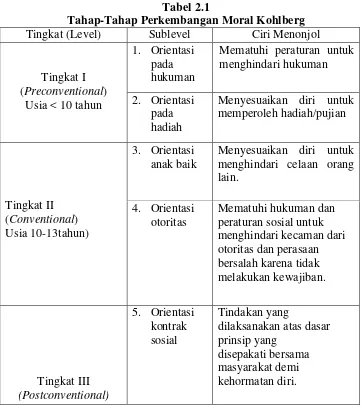

Falah (2006) mengungkapkan bahwa moral merupakan sikap mental dan emosional yang dimiliki oleh individu sebagai anggota kelompok sosial dalam melakukan tugas-tugas serta loyalitas pada kelompok. Dalam teori perkembangan moral kognitif (Kohlberg, 2006) yang dijelaskan dalam Al-Fithrie (2015), pertimbangan moral/alasan moral dapat dinilai dengan menggunakan tiga kerangka level yang terdiri dari :

1) Pre-conventional level

Dalam tahap ini, individu membuat keputusan untuk menghindari risiko atau kepentingan pribadi (fokus pada orientasi jangka pendek). Individu pada level moral ini akan memandang kepentingan pribadinya sebagai hal yang utama dalam melakukan suatu tindakan. Selain itu, individu akan melakukan suatu tindakan karena takut terhadap hukum/peraturan yang ada.

2) Conventional Level

kelompok referensi. Mereka cenderung akan melakukan fraud demi menjaga nama baik kelompoknya.

3) The post conventional level

Dalam level ini, individu fokus pada prinsip etika secara luas sebagai panduan perilaku mereka. Selain itu, individu mendasari tindakannya dengan memperhatikan kepentingan orang lain dan mendasarkan tindakannya pada hukum-hukum universal.

Tabel 2.1

Tahap-Tahap Perkembangan Moral Kohlberg Tingkat (Level) Sublevel Ciri Menonjol

Tingkat I

Mematuhi peraturan untuk menghindari hukuman

2. Orientasi pada hadiah

Menyesuaikan diri untuk memperoleh hadiah/pujian

Usia > 13 tahun 6. Orientasi

Moral dalam kehidupan manusia memegang peranan penting yang berhubungan dengan baik atau buruknya suatu tingkah laku manusia. Tingkah laku tersebut didasarkan terhadap norma-norma yang berlaku dalam masyarakat. Seseorang dapat dikatakan memiliki moral yang baik apabila orang tersebut dalam bertingkah laku sesuai dengan aturan norma yang terdapat dalam masyarakat.

Jadi, moral merupakan keseluruhan norma yang mengatur tingkah laku manusia di masyarakat untuk melakukan perbuatan yang baik dan benar. Akan tetapi, baik dan benarnya suatu tingkah laku menurut seseorang juga belum tentu baik dan benar menurut orang lain.

Dari penjelasan di atas dapat ditarik kesimpulan bahwa Moral Reasoning merupakan kesadaran moral yang menjadi faktor utama yang mempengaruhi perilaku moral dalam pengambilan keputusan etis. Moral Reasoning tersebut merupakan suatu proses penentuan benar atau salahnya seseorang dalan mengambil keputusan etis.

5. Ethical Sensitivity (Sensitivitas Etika)

sensitivitas individu tersebut terhadap etika. Seperti yang diungkapkan oleh Risa (2011) yaitu suatu keputusan dapat dinilai dari segi moral jika pada saat keputusan itu dibuat dengan memperhitungkan atau memasukkan nilai-nilai moral.

Sensitivitas Etika dalam penelititan ini dikaitkan dengan kegiatan akademis mahasiswa selama proses belajar mengajar serta direfleksikan dalam tindakan akademik yang berdampak terhadap perilaki etis. Al-Fithrie (2015) menjelaskan bahwa sensitivitas etika merupakan ciri-ciri tindakan yang mendeteksi kemungkinan lulusan berperilaku etis. Apabila sebagai calon akuntan, mahasiswa berperilaku tidak etis maka besar kemungkinan setelah lulus akan berperilaku tidak etis. Hal tersebut perlu diantisipasi sejak dini sebagai langkah awal untuk mencegah perilaku tidak etis melalui cakupan atau muatan kurikulum etika dalam perkuliahan.

Riset di bidang akuntansi telah difokuskan pada kemampuan para akuntan dalam membuat keputusan etika dan berperilaku etis. Faktor penting dalam penilaian dan perilaku etis adalah kesadaran para individu bahwa mereka adalah agen moral. Kemampuan untuk menyadari adanya nilai-nilai etik atau moral dalam suatu keputusan inilah yang disebut dengan sensitivitas etika (Ryanto, 2008).

tersebut dapat dinilai melalui kemampuan untuk menyadari adanya nilai-nilai etis dalam suatu keputusan.

6. Gender

Gender biasanya diinterpretasikan sebagai perbedaan jenis kelamin antara laki-laki dan perempuan. Normadewi (2012) menyatakan bahwa jenis kelamin adalah suatu konsep analisis yang digunakan untuk mengidentifikasi perbedaan laki-laki dan perempuan dilihat dari sudut nonbiologis yaitu dari aspek sosial, budaya, maupun psikologis. Ika (2011) pernah menjelaskan bahwa gender dapat diartikan sebagai perbedaan yang tampak antara laki-laki dan perempuan yang dilihat dari segi nilai dan tingkah laku, selain itu, ia juga menjelaskan bahwa gender adalah konsep kultural yang berupaya membuat pembedaan (distinction) dalam hal peran, perilaku, mentalitas, dan karakteristik emosional laki-laki dan perempuan yang berkembang dalam masyarakat

B. Penelitian terdahulu dan Penurunan Hipotesis

Begitu juga dengan mahasiswa akuntansi yang merupakan calon akuntan di masa depan, ketika mereka dihadapkan pada berbagai kasus pelanggaran etika yang dilakukan para akuntan, mereka akan memiliki persepsi etis atas kejadian tersebut. Mahasiswa dengan tingkat Moral Reasoning yang tinggi dalam memberikan persepsi etis dari kasus pelanggaran etika akan mendasarkan perilaku akuntan tersebut pada prinsip-prinsip moral. Sebaliknya, mahasiswa akuntansi dengan tingkat Moral Reasoning yang rendah akan cenderung mengabaikan prinsip-prinsip moral dalam memberikan persepsi etis kasus pelanggaran etika yang dilakukan para akuntan.

Ilham (2012) pada penelitiannya menyatakan bahwa adanya hubungan positif yang signifikan antara tingkat penalaran moral siswa dengan kedisiplinan siswa. Seorang siswa yang memiliki tingkat penalaran moral yang baik akan memiliki perilaku yang baik juga, dimana hal tersebut menunjukkan adanya kesatuan antara penalaran moral dan perilaku moral tersebut.

Penelitian yang dilakukan oleh Al-Fithrie (2015) menyatakan bahwa adanya pengaruh positif dan signifikan Moral Reasoning terhadap persepsi etis mahasiswa akuntansi. Berdasarkan penjelasan di atas maka pada penelitian ini dirumuskan hipotesis :

H1 : Moral Reasoning berpengaruh positif terhadap Persepsi Etis

2. Hubungan Ethical Sensitivity dengan Persepsi Etis Mahasiswa Akuntansi Ethical Sensitivity atau sensitivitas etika merupakan tingkat kepekaan terhadap nilai-nilai etika yang ada. Selain memiliki Moral Reasoning, akuntan seharusnya juga memiliki sensitivitas etika yang tinggi karena tingkat sensitivitas yang dimiliki oleh para akuntan akan mempengaruhi kinerja dari para akuntan tersebut. Akuntan yang memiliki tingkat sensitivitas etika tinggi kemungkinan untuk melakukan penyimpangan etika sangat kecil, sedangkan akuntan dengan sensitivitas etika yang rendah kemungkinan untuk berbuat penyimpangan etika lebih tinggi. Kinerja dari para akuntan secara tidak langsung telah mendapat sorotan dan penilaian dari kalangan masyarakat termasuk dengan mahasiswa, khususnya mahasiswa akuntansi yang nantinya akan menjadi penerus profesi akuntan di masa yang akan datang.

Penelitian yang dilakukan oleh Al-Fithrie (2015) menyatakan bahwa Ethical Sensitivity berpengaruh positif dan signifikan terhadap persepsi etis mahasiswa akuntansi. Selain itu, Febrianty (2010) menyatakan bahwa ethical sensitivity berpengaruh positif dan signifikan terhadap perilaku etis mahasiswa akuntansi. Berdasarkan penjelasan di atas maka pada penelitian ini dirumuskan hipotesis :

H2 : Ethical Sensitivity berpengaruh positif terhadap Persepsi Etis

Mahasiswa Akuntansi.

3. Gender dapat memoderasi Pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi

Al-Fithrie (2015) menyatakan bahwa Moral Reasoning yang dimiliki oleh mahasiswa salah satunya dipengaruhi oleh Gender. Mahasiswa laki-laki cenderung akan memiliki tingkat Moral Reasoning yang rendah dibanding mahasiswa perempuan. Laki-laki memiliki moral yang lebih rendah sehingga akan dapat mempengaruhi pula penalaran moralnya, sedangkan perempuan lebih dipengaruhi oleh perasaan dan penghayatan akan kejadian yang terjadi disekitarnya sehingga perempuan akan lebih mudah menerima aturan norma yang ada. Lebih lanjut Al-Fithrie (2015) pada penelitiannya mengungkapkan bahwa gender dapat memoderasi pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi.

Febrianty (2010) mengungkapkan bahwa laki-laki akan bersaing untuk mencapai kesuksesan dan lebih cenderung akan melakukan pelanggaran terhadap aturan-aturan karena menurut mereka pencapaian suatu prestasi merupakan suatu persaingan. Sementara perempuan dalam bekerja akan lebih menitikberatkan pada pelaksanaan tugas dengan baik dan hubungan kerja yang harmonis. Oleh karena itu perempuan akan lebih mungkin untuk lebih patuh terhadap aturan-aturan dan kurang toleran terhadap individu yang melanggar aturan.

cenderung bersaing untuk mencapai kesuksesan dengan cenderung untuk melanggar aturan karena memandang pencapaian suatu prestasi sebagai suatu persaingan. Sementara perempuan lebih memilih untuk patuh terhadap aturan dan kurang toleran terhadap tindakan yang melanggaar aturan. Sugiarti (2004) pada penelitiannya menyatakan adanya perbedaan sikap dan perbedaan penilaian etika antara laki-laki dan perempuan dilingkungan kerja. Berdasarkan penjelasan di atas maka pada penelitian ini dirumuskan hipotesis :

H3 : Gender dapat memoderasi Pengaruh Moral Reasoning terhadap

Persepsi Etis Mahasiswa Akuntansi

4. Gender dapat memoderasi Pengaruh Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi

Dalam menjalankan tugasnya, para akuntan dituntut untuk mematuhi kode etik profesi yang ada, akan tetapi, pada kenyataannya tidak sedikit para akuntan yang melanggar dan tidak mematuhi kode etik yang berlaku. Dari berbagai kasus pelanggaran tersebut maka akan memunculkan persepsi dari berbagai golongan seperti masyarakat serta mahasiswa, khususnya mahasiswa akuntansi sebagai calon akuntan dimasa yang akan datang.

kepada para akuntan yang mematuhi kode etik profesi yang ada dan akan memiliki persepsi negatif terhadap akuntan yang melakukan pelanggaran terhadap kode etik profesi. Sedangkan seseorang yang memiliki tingkat sensitivitas etika yang rendah akan cenderung mengabaikan perilaku para akuntan yang melanggar kode etik profesi.

Al-Fithrie (2015) mengungkapkan bahwa tinggi rendahnya sensitivitas etika yang dimiliki mahasiswa akan dipengaruhi oleh gender. Mahasiswalaki-laki cenderung memiliki tingkat sensitivitas etika yang rendah dibandingkan dengan mahasiswa perempuan. Hal ini dikarenakan laki-laki dalam berfikir dan bertindak cenderung menggunakan logika, yaitu termasuk pada saat memberikan penilaian atau persepsi terkait kasus-kasus yang terjadi disekitarnya, sedangkan perempuan dalam berfikir dan bertindak cenderung menggunakan perasaan.

didalam lingkungan akademik. Berdasarkan penjelasan di atas maka pada penelitian ini dirumuskan hipotesis :

H4 : Gender dapat memoderasi Pengaruh Ethical Sensitivity terhadap

Persepsi Etis Mahasiswa Akuntansi

5. Perbedaan Moral Reasoning Mahasiswa Akuntansi Perguruan Tinggi Islam dengan Moral Reasoning Mahasiswa Akuntansi Perguruan Tinggi Negeri/Nasional

Seperti yang telah dibahas sebelumnya bahwa Moral Reasoning atau penalaran moral merupakan upaya dalam memecahkan suatu masalah moral dengan menggunakan logika yang sehat. Pembahasan mengenai moral tidak terlepas dari akhlak, karena jika dilihat dari segi fungsi dan peran dapat dikatan moralitas dan akhlak adalah sama, yaitu sama-sama menentukan hukum atau nilai dari suatu perbuatan yang dilakukan manusia, untuk ditentukan baik atau buruknya, akan tetapi apabila dilihat dari segi sumber maka terdapat perbedaan, yaitu pada moralitas berasal dari kebiasaan umum yang berlaku umum di masyarakat, sedangkan akhlak berdasarkan al-Quran dan hadis.

Menurut Reza (2013) religiusitas adalah seberapa jauh pengetahuan, seberapa kokoh keyakinan, seberapa pelaksanaan ibadah dan kaidah, dan seberapa dalam pengkahayatan atas agama yang dianut. Lebih lanjut Reza (2013) mengungkapkan bahwa religiusitas memiliki lima dimensi. Pertama akidah, yaitu tingkat keyakinan seorang muslim terhadap kebenaran ajaran-ajaran agama Islam. Kedua syariah, yaitu tingkat kepatuhan muslim dalam mengerjakan kegiatan-kegiatan ritual sebagaimana disuruh dan dianjurkan dalam agama Islam. Ketiga akhlak, yaitu tingkat perilaku seorang muslim berdasarkan ajaran-ajaran agama Islam, bagaimana bersosialisasi dengan dunia beserta isinya. Keempat pengetahuan agama, yaitu tingkat pemahaman muslim terhadap ajaran-ajaran agama Islam sebagaimana termuat dalam al-Quran. Kelima penghayatan yaitu mengalami perasaan-perasaan dalam menjalankan aktivitas beragama dalam agama Islam.

moral bukanlah sesuatu yang bersifat bawaan, akan tetapi merupakan suatu hal yang diperoleh dan dipelajari dari interaksi seseorang dengan lingkungannya.

Nazaruddin (2012) pada penelitiannya menyatakan bahwa individu dengan tingkat religiositas yang tinggi cenderung akan memiliki kemampuan penalaran moral yang baik dibandingkan dengan individu yang kurang religios. Individu yang religios dalam membuat suatu keputusan etis akan lebih mendasarkan pada keputusan yang sesuai dengan suara hati dan prinsip moral universal. Lebih lanjut Nazaruddin (2012) menyebutkan bahwa individu yang mempertimbangkan pendekatan agama dalam kehidupannya akan menyisihkan waktu untuk berpikir dan berdoa, menjalani kehidupan yang sesuai dengan ajaran agamanya, dan sadar akan keberadaan Tuhan sehingga individu tersebut akan memiliki kemampuan kognitif yang relatif baik ketika dihadapkan pada dilema etika.

Berdasarkan penjelasan di atas maka pada penelitian ini dirumuskan hipotesis :

H5 : Moral Reasoning Mahasiswa Akuntansi Perguruan Tinggi

Islam lebih baik dibandingkan Moral Reasoning Mahasiswa

6. Perbedaan Ethical Sensitivity Mahasiswa Akuntansi Perguruan Tinggi Islam dengan Ethical Sensitivity Mahasiswa Akuntansi Perguruan Tinggi Negeri/Nasional

Ethical Sensitivity atau sensitivitas etika merupakan tingkat kepekaan terhadap nilai-nilai etika yang ada. Menurut Reza (2013) religiusitas adalah seberapa jauh pengetahuan, seberapa kokoh keyakinan, seberapa pelaksanaan ibadah dan kaidah, dan seberapa dalam pengkhayatan atas agama yang dianut. Seseorang yang berada pada lingkungan yang didasari oleh ajaran agama, dalam hal ini mahasiswa akuntansi pada perguruan tinggi Islam, kemungkinan akan memiliki pengetahuan yang lebih mengenai agama serta akan lebih kokoh terhadap keyakinan dan lebih mengkhayati atas agama yang dianut.

H6 : Ethical Sensitivity Mahasiswa Akuntansi Perguruan Tinggi Islam lebih

baik dibandingkan Ethical Sensitivity Mahasiswa Akuntansi Perguruan

Tinggi Negeri/Nasional.

C. Model Penelitian

Variabel Independen Varibale Moderasi Variabel Dependen

H1(+) H3 (+)

H2 (+)

H4 (+)

Variabel Moderasi

Gambar 2.1 Model Penelitian Moral Reasoning

(X1)

Ethical Sensitivity(X2)

Persepsi Etis Mahasiswa Akuntansi (Y)

30 BAB III

METODE PENELITIAN

A. Subjek Penelitian

Subjek yang akan digunakan dalam penelitian ini adalah mahasiswa akuntansi strata satu dari Universitas Muhammadiyah Yogyakarta, Universitas Islam Indonesia, Universitas Ahmad Dahlan, Universitas Negeri Yogyakarta, Universitas Pembangunan NasionalVeteran Yogyakarta, dan Sekolah Tinggi Ilmu Ekonomi YKPN yang telah menempuh mata kuliah Akuntansi Keperilakuan, Etika Profesi, atau Pengauditan.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer, karena peneliti meneliti langsung variabel-variabel pada penelitian ini, dengan instrumen penelitian berupa kuesioner.

C. Teknik Pengambilan Sampel

Teknik yang dipakai untuk menentukan sampel dalam penelitian ini adalah teknik Purposive Sampling. Teknik Purposive Sampling yaitu teknik yang pengambilan sampel dari populasi berdasarkan suatu kriteria atau pertimbangan tertentu (Jogiyanto, 2014).

pengetahuan mengenai etika dari para akuntan dan mengenai pengetahuan akuntansi lainnya, seperti mata kuliah etika profesi, pengauditan, atau akuntansi keperilakuan. Dengan demikian, sampel yang dipilih sudah cukup mampu untuk memberikan persepsi etis karena persepsi tersebut merupakan suatu pandangan yang diperoleh dari pengalaman dan pembelajaran.

D. Definisi Operasional Variabel dan Pengukuran Variabel Penelitian 1. Persepsi Etis Mahasiswa Akuntansi

Pada penelitian ini, Persepsi Etis Mahasiswa Akuntansi merupakan variabel dependen atau variabel terikat (Y) yang keberadaannya dipengaruhi oleh variabel independen. Persepsi Etis Mahasiswa Akuntansi merupakan anggapan atau pengartian mahasiswa terhadap perilaku akuntan saat menjalankan tugasnya, apakah dalam menjalankan tugasnya tersebut para akuntan telah memenuhi prinsip moral, hukum, serta aturan kode etik yang berlaku.

Persepsi Etis Mahasiswa Akuntansi dapat diukur dengan cara menanyakan mengenai pendapat mereka tentang tindakan yang dilakukan oleh seseorang (si pembuat keputusan) dalam skenario yang disajikan oleh peneliti dan berkaitan dengan perilaku tidak etis yang terjadi seperti adanya konflik kepentingan, penghindaran pajak, pembelian orang dalam, kerahasiaan profesional, dan pembayaran kembali (Al-Fithrie, 2015).

menggunakan skala Likert. Skala Likert yang digunakan dalam pengukuran penelitian ini dimodifikasi dengan empat alternatif jawaban. Semakin tinggi skor jawaban maka menunjukkan mahasiswa tersebut semakin berpersepsi etis.

2. Moral Reasoning

Pada penelitian ini, Moral Reasoning merupakan salah satu variabel bebas (X) yang keberadaannya mempengaruhi variabel terikat (Y). Al-Fithrie (2015) menyatakan bahwa Moral Reasoning (Penalaran Moral) merupakan kemampuan atau suatu konsep dasar seseorang untuk dapat memutuskan mengenai suatu masalah sosial-moral dalam situasi yang kompleks dengan cara melakukan penilaian terlebih dahulu terhadap nilai sosial mengenai tindakan apa yang akan dilakukannya. Selain itu, menurut Noviardy (2014) bahwa penalaran moral merupakan suatu konsep dasar yang dimiliki oleh individu untuk menganalisa masalah sosial-moral dan digunakan sebagai dasar untuk mengambil suatu keputusan dan tindakan.

suatutindakan adalah etis. Berikut ini lima konstruk moral yang terefleksi dalam MES :

1) Justice atau moral equity 2) Relativism

3) Egoism 4) Utilitarianism

5) Deontology atau Contractual

Berdasarkan indikator tersebut dikembanganlah pernyataan penelitian. Pengukuran variabel Moral Reasoning pada penelitian ini adalah dengan menggunakan instrumen yang dikembangan oleh Al-Fithrie (2015) dengan menggunakan skala Likert.

3. Ethical Sensitivity

Pada penelitian ini, Ethical Sensitivity juga merupakan salah satu variabel bebas (X) yang keberadaannya mempengaruhi variabel terikat (Y). Ethical Sensitivity (Sensitivitas Etika) adalah kesadaran individu bahwa mereka merupakan agen moral. Kesadaran individu tersebut dapat dinilai melalui kemampuan individu tersebut dalam menyadari adanya nilai-nilai etis dalam suatu keputusan (Febrianty, 2010). Kemampuan seorang profesional untuk berperilaku etis sangat dipengaruhi oleh sensitivitas individu tersebut terhadap etika (Kartika, 2013).

dikembangkan oleh Al-Fithrie (2015) yang berupa kasus skenario sensitivitas etis dengan indikator sebagai berikut :

1) Kegagalan akuntan dalam mengerjakan pekerjaan sesuai dengan waktu yang ditentukan.

2) Penggunaan jam kantor untuk kepentingan pribadi.

3) Subordinari judgement akuntan dalam hubungannya dengan prinsip-prinsip akuntansi.

4. Gender

Pada penelitian ini, gender merupakan variabel moderasi yang merupakan tipe variabel yang memperkuat atau memperlemah hubungan antara variabel independen dan variabel dependen. Gender dibagi menjadi dua kategori, yaitu laki-laki dan perempuan, sehingga responden dalam penelitian ini menggunakan mahasiswa akuntansi laki-laki dan mahasiswa akuntansi perempuan.Pengukuran variabel gender pada penelitian ini menggunakan variabel dummy, dimana untuk laki-laki diberikan kode 1 dan untuk perempuan diberikan kode 0.

E. Metode Analisis 1. Statistik Deskriptif

Statistik deskriptif merupakan suatu proses transformasi data penelitian dalam bentuk tabulasi dari data responden yang diperoleh dari kuesioner serta penjelasannya sehingga mudah untuk diinterpretasikan (Normadewi, 2012).

2. Uji Kualitas Data a. Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011). Suatu instrumen pengukur dapat dikatakan valid apabila instrumen tersebut mengukur apa yang seharusnya diukur Al-Fithrie (2015).Pada penelitian ini, pengujian validitas dilakukan dengan menggunakan Factor Analysis, dimana suatu instrumen dapat dikatakan valid apabila nilai component matrix> 0,4 (Nazaruddin, 2006).

b. Uji Reliabilitas

jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu dan dapat menunjukkan hasil yang sama jika dilakukan oleh orang ataupun waktu yang berbeda.

Uji reliabilitas digunakan untuk menunjukkan ukuran kestabilan dan konsistensi dari konsep ukuran instrumen atau alat ukur, sehingga nilai yang diukur tidak berubah dalam nilai tertentu (Al-Fithrie, 2015). Pengujian reliabilitas pada penelitian ini adalah dengan melakukan uji statistik Cronbach Alpha. Suatu variabel dapat dikatakam reliabel jika memberikan nilai Cronbach Alpha> 0,70 (Ghozali, 2011).

3. Uji Asumsi Klasik a. Uji Normalitas

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk melihat ada atau tidaknya korelasi yang tinggi diantara variabel-variabel independen dalam satu model regresi linier berganda. Model regresi yang baik seharusnya tidak terdapat korelasi yang tinggi antar variabel independen. Pada penelitian ini pengujian Multikolinieritas dengan menggunakan nilai VIF (Variance Inflation Factor) dan nilai Tolerance. Model regresi dikatakan tidak mengalami multikolinieritas apabila nilai VIF < 10 dan nilai Tolerance> 0,1 (Ghozali, 2011).

c. Uji Heteroskedastisitas

4. Uji Hipotesis

Pada penelitian ini, pengujian terhadap hipotesis 1 dan hipotesis 2 menggunakan analisis regresi linier berganda, karena digunakan untuk mengetahui pengaruh beberapa variabel independen terhadap variabel dependen. Hipotesis 3 dan 4 pada penelitian ini menggunakanUji Nilai Selisih Mutlak karena mengandung unsur interaksi (perkalian dua atau lebih variabel independen). Hipotesis 5 dan 6 menggunakan uji beda (independent sample t test).

Persamaan yang digunakan pada penelitian ini adalah :

1) Untuk pengujian hipotesis 1 dan hipotesis 2 akan menggunakan rumus sebagai berikut :

Y = α + β1.Mr1 + β2.Es2 + e

2) Untuk pengujian hipotesis 3 dan hipotesis 4 akan menggunakan rumus sebagai berikut :

Y = α + β1.Mr1+ β2.Es2+ β3.G3 + β4.Mr1.G3+ β5.Es2.G3 + e

Keterangan :

Y = Persepsi Etis Mahasiswa Akuntansi

β1...β5 = Koefisien Regresi

Mr = Moral Reasoning

Es = Ethical Sensitivity

G = Gender

α = Konstanta

3) Untuk pengujian hipotesis 5 dan hipotesis 6 akan dilakukan pengujian menggunakan uji beda (independent sample t-test) yang digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki rata-rata yang berbeda. Pada penelitian ini, akan menguji perbedaan rata-rata dua kelompok sampel yaitu mahasiswa akuntansi Perguruan Tinggi Nasional dengan Perguruan Tinggi Islam. Pengujian independent sample t test dilakukan dengan cara melihat sig pada levene’s test. Untuk memilih nilai sig pada uji hipotesis, jika sig pada levene’s test>α 0,05 maka untuk uji hipotesis digunakan sig (2-tailed) pada kolom Variance Equal Assumed (Ghozali, 2011).

a. Uji Nilai t

Uji nilai t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Kriteria hipotesis jika diterima : - Nilai sig <α 0,05

- Koefisien regresi searah dengan hipotesis.

b. Uji Nilai F

2011). Uji F dilakukan dengan membandingkan nilai sig F dengan α

(0,05). Jika sig F < α (0,05) maka terdapat pengaruh secara bersama

-sama variabel independen terhadap variabel dependen.

c. Uji Koefisien Determinasi (� � ��)

41 A. Gambaran Umum Subyek Penelitian

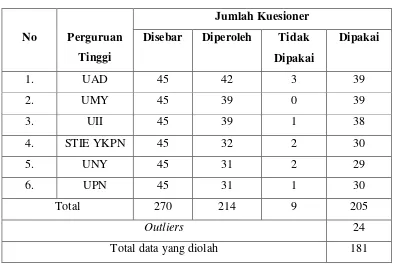

Data yang digunakan dalam penelitian ini yaitu data primer, dengan instrumen penelitian berupa kuesioner. Jumlah kuesioner yang disebar sebanyak 45 lembar untuk masing-masing perguruan tinggi di DIY yang dijadikan objek penelitian yaitu UMY, UII, UAD, UNY, STIE YKPN, dan UPN, sehingga total kuisioner yang disebar seluruhnya 270 lembar. Untuk uraian selengkapnya dapat dilihat pada tabel 4.1 berikut ini :

Tabel 4.1

JUMLAH KUESIONER YANG DISEBAR DI PERGURUAN TINGGI NASIONAL DAN PERGURUAN TINGGI ISLAM DI DIY

No Perguruan Tinggi

Jumlah Kuesioner Disebar Diperoleh Tidak Dipakai

Total data yang diolah 181

Berdasarkan pada tabel 4.1 di atas, dari 270 kuesioner yang disebar, jumlah kuesioner yang diperoleh dan diisi oleh responden sebanyak 214 lembar. Dari kuesioner yang diperoleh tersebut, terdapat 13 lembar kuesioner yang tidak lengkap, sehingga data yang dapat diolah sebanyak 205 lembar kuesioner, akan tetapi setelah dilakukan outliers maka data yang diolah sebanyak 181.

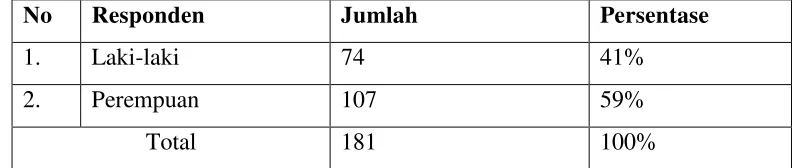

Adapun profil responden jika dikelompokkan berdasarkan jenis kelamin, maka diperoleh data seperti yang dijelaskan pada tabel 4.2 dibawah ini :

Tabel 4.2

JENIS KELAMIN RESPONDEN

No Responden Jumlah Persentase

1. Laki-laki 74 41%

2. Perempuan 107 59%

Total 181 100%

Sumber: Data primer yang dioah, 2016

Berdasarkan tabel 4.2 diatas, jumlah responden dalam penelitian ini sebanyak 181 orang dengan jumlah responden laki-laki sebanyak 74 orang (41%) dan responden perempuan sebanyak 107 orang (59%).

Apabila dikelompokkan berdasarkan matakuliah, maka diperoleh data yang diperoleh data seperti yang dijelaskan pada gambar 4.4 dibawah ini :

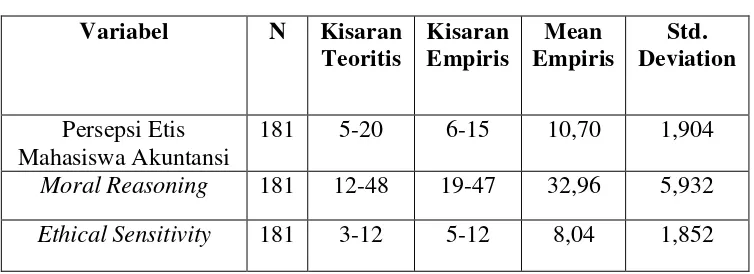

B. Hasil dan Analisis Data 1. Analisis Statistik Deskriptif

Tabel 4.3 Sumber: Data Primer yang diolah, 2016

Kisaran teoritis merupakan perkiraan nilai kisaran minimum dan maksimum total skor jawaban dari setiap variabel. Nilai kisaran minimum diperoleh dengan cara mengalikan total pertanyaan dengan nilai jawaban terendah. Nilai kisaran maksimum diperoleh dengan cara mengalikan total pertanyaan dengan nilai jawaban tertinggi. Kisaran empiris merupakan nilai maksimum dan minimum dari total skor jawaban aktual yang diperoleh setelah dilakukannya analisis statistik deskriptif.

Tabel 4.3 menunjukkan bahwa pengamatan dalam penelitian ini sebanyak 181 sampel, adapun hasil statistik deskriptif sebagai berikut : a. Variabel Persepsi Etis Mahasiswa Akuntansi diperoleh pada kisaran

empiris 6-15 dengan total nilai minimum 6 dan nilai maksimum 15. Nilai rata-rata sebesar 10,70 dengan simpangan baku (standar deviation) sebesar 1,904.

c. Variabel Ethical Sensitivity diperoleh pada kisaran empiris 5-12 dengan total nilai minimum 5 dan nilai maksimum 12. Nilai rata-rata sebesar 8,04 dengan simpangan baku (standar deviation) sebesar 1,852.

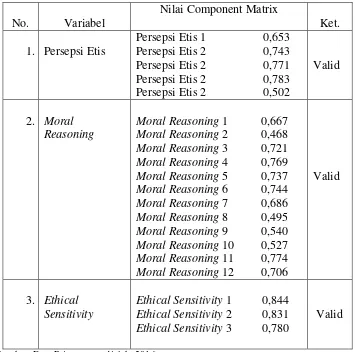

2. Uji Kualitas Data a. Uji Validitas

Hasil pengujian validitas disajikan dalam tabel 4.4 berikut ini : Tabel 4.4

Berdasarkan tabel 4.4 di atas, nilai component matrix dari tiap instrumen > 0,4 sehingga dapat disimpulkan masing-masing indikator untuk semua variabel dinyatakan valid.

b. Uji Reliabilitas

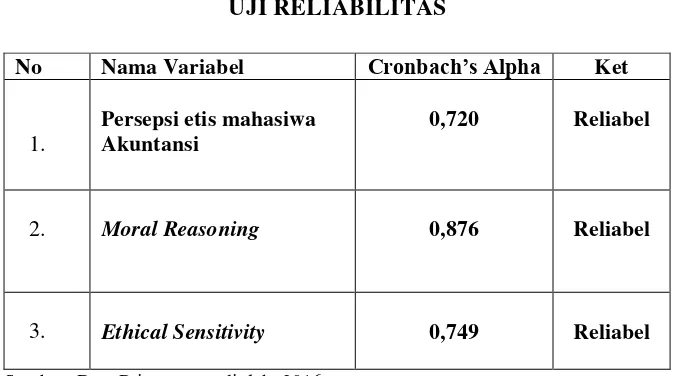

Hasil uji reliabilitas disajikan dalam tabel 4.5berikut ini : Tabel 4.5

UJI RELIABILITAS

No Nama Variabel Cronbach’s Alpha Ket

1.

Persepsi etis mahasiwa Akuntansi

0,720 Reliabel

2. Moral Reasoning 0,876 Reliabel

3. Ethical Sensitivity 0,749 Reliabel Sumber: Data Primer yang diolah, 2016

Berdasarkan hasil pada tabel 4.5 di atas, nilai Cronbach Alpha untuk semua variabel lebih besar dari nilai signifikasi (0,70) sehingga dapat disimpulkan bahwa semua variabel dalam penelitian ini dinyatakan reliabel.

3. Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan pada penelitian ini meliputi: a. Uji Normalitas

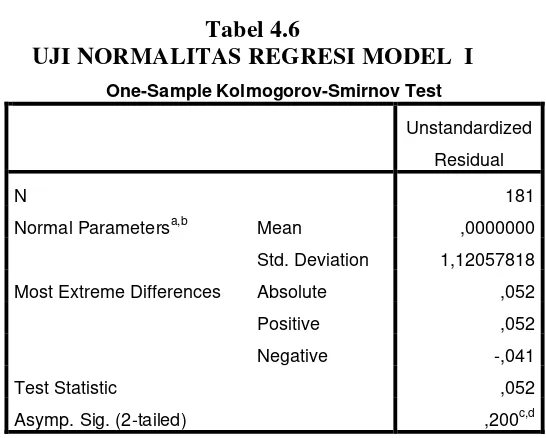

Tabel 4.6

UJI NORMALITAS REGRESI MODEL I

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 181

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,12057818

Most Extreme Differences Absolute ,052

Positive ,052

Negative -,041

Test Statistic ,052

Asymp. Sig. (2-tailed) ,200c,d

Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.6 uji normalitas regresi model I didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,200 > α (0,05). Jadi, dapat disimpulkan residual pada penelitian ini berdistribusi normal.

Tabel 4.7

UJI NORMALITAS REGRESI MODEL II

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 181

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,05366470

Most Extreme Differences Absolute ,055

Positive ,055

Negative -,047

Test Statistic ,055

Asymp. Sig. (2-tailed) ,200c,d

Sumber: Data Primer yang diolah, 2016

b. Uji Multikolinieritas

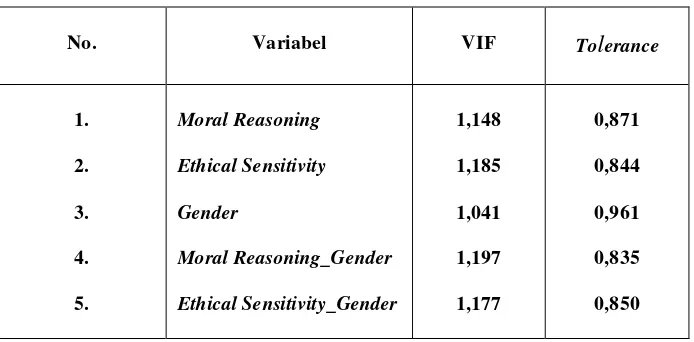

Hasil pengujian multikolinearitas dapat dilihat pada tabel di bawah ini : Tabel 4.8

UJI MULTIKOLINIERITAS REGRESI MODEL I

No. Variabel VIF Tolerance Sumber: Data Primer yang diolah, 2016

Tabel 4.8menunjukkan bahwa nilai VIF (Variance Inflation Factor) variabel Moral Reasoning, Ethical Sensitivity, dan Gender secara keseluruhan memiliki nilai kurang dari 10. Selain itu, untuk nilai Tolerance variabelMoral Reasoning, Ethical Sensitivity, dan Gendersecara keseluruhan memiliki nilai lebih besar dari 0,1.Maka dari itu, dapat disimpulkan bahwa dalam model regresi tidak ditemukan adanya korelasi antar variabel independen.

Tabel 4.9

UJI MULTIKOLINIERITAS REGRESI MODEL II

No. Variabel VIF Tolerance

Tabel 4.9 menunjukkan bahwa nilai VIF (Variance Inflation Factor) variabel Moral Reasoning, Ethical Sensitivity, Gender, Interaksi Moral Reasoning_Gender, dan Interaksi Ethical Sensitivity_Gender secara keseluruhan memiliki nilai kurang dari 10. Selain itu, untuk nilai Tolerance variabelMoral Reasoning, Ethical Sensitivity, Gender, Interaksi Moral Reasoning_Gender, dan Interaksi Ethical Sensitivity_Gendersecara keseluruhan memiliki nilai lebih besar dari 0,1. Maka dari itu, dapat disimpulkan bahwa dalam model regresi tidak ditemukan adanya korelasi antar variabel independen.

c. Uji Heteroskedastisitas

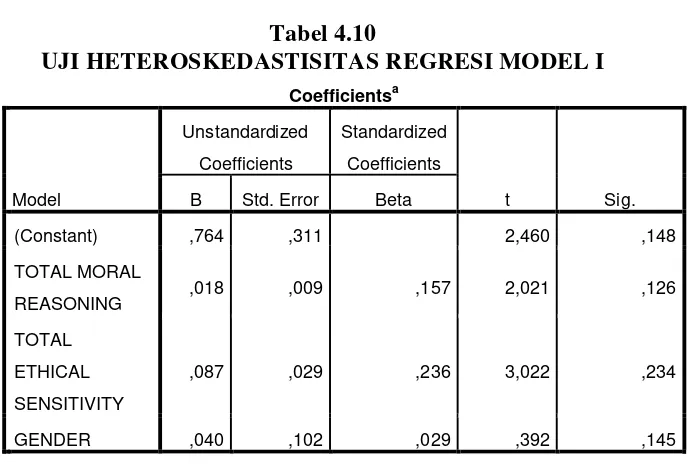

Hasil pengujian dapat dillihat pada tabel dibawah ini : Tabel 4.10

UJI HETEROSKEDASTISITAS REGRESI MODEL I

Coefficientsa Sumber: Data Primer yang diolah, 2016

independen pada penelitian ini lebih besar dari α (0,05). Moral

Reasoningsebesar 0,126 , Ethical Sensitivitysebesar 0,234, dan Gendersebesar 0,145. Sehingga dapat disimpulkan data pada penelitian ini tidak terjadi heteroskedastisitas.

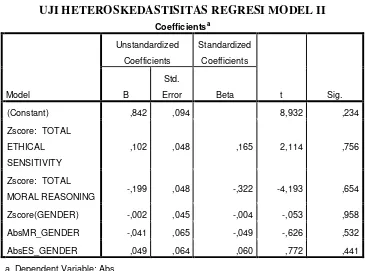

Tabel 4.11

UJI HETEROSKEDASTISITAS REGRESI MODEL II

Coefficientsa

Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.11uji heteroskedastisitas regresi model II didapatkan hasil bahwa nilai signifikansi dari masing-masing variabel

independen pada penelitian ini lebih besar dari α (0,05). Moral

C. Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi (Adj. R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2011). Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada tabel di bawah ini :

Tabel 4.12

UJI KOEFISIEN DETERMINASI REGRESI MODEL I

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 ,808a ,653 ,648 1,130

a. Predictors: (Constant), TOTAL ETHICAL SENSITIVITY, GENDER, TOTAL

MORAL REASONING

b. Dependent Variable: TOTAL PERSEPSI ETIS Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.12 uji koefisien determinasi regresi model I didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,648 atau 64,8% hal ini menunjukkan Moral Reasoning, Ethical Sensitivity, dan Gendermampu menjelaskan64,8% variabel Persepsi Etis Mahasiswa Akuntansi, sedangkan sisanya 35,2% (100%-64,8%) dijelaskan oleh variabel lain diluar model penelitian.

Tabel 4.13

UJI KOEFISIEN DETERMINASI REGRESI MODEL II

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

a. Predictors: (Constant), AbsES_GENDER, Zscore: TOTAL MORAL

REASONING, Zscore(GENDER), Zscore: TOTAL ETHICAL SENSITIVITY,

AbsMR_GENDER

b. Dependent Variable: TOTAL PERSEPSI ETIS Sumber: Data Primer yang diolah, 2016

Berdasarkan tabel 4.13uji koefisien determinasi regresi model II didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,685 atau 68,5% hal ini menunjukkan Moral Reasoning, Ethical Sensitivity, Gender, Interaksi Moral Reasoning_Gender, dan Interaksi Ethical Sensitivity_Gendermampu menjelaskan68,5% variabel Persepsi Etis Mahasiswa Akuntansi, sedangkan sisanya 31,5% (100%-68,5%) dijelaskan oleh variabel lain diluar model penelitian.

2. Uji Signifikasi Simultan (Uji F)

Hasil uji signifikan simultan (Uji F) ditunjukkan pada tabel di bawah ini :

Tabel 4.14

UJI SIGNIFIKANSI SIMULTAN (UJIF) REGRESI MODEL I

ANOVAa

Model Sum of Squares df Mean Square F Sig.

Regression 426,262 3 142,087 111,268 ,000b

Residual 226,025 177 1,277

Total 652,287 180

a. Dependent Variable: TOTAL PERSEPSI ETIS

b. Predictors: (Constant), TOTAL ETHICAL SENSITIVITY, GENDER, TOTAL MORAL

REASONING

Sumber: Data Primer yang diolah, 2016

(0,05). Jadi, variabel independen (Moral Reasoning, Ethical Sensitivity, Gender) berpengaruh simultan atau bersama-sama terhadap variabel dependen yakni Persepsi Etis Mahasiswa Akuntansi.

Tabel 4.15

UJI SIGNIFIKANSI SIMULTAN (UJI F) REGRESI MODEL II

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

Regression 452,450 5 90,490 79,243 ,000b

Residual 199,838 175 1,142

Total 652,287 180

a. Dependent Variable: TOTAL PERSEPSI ETIS

b. Predictors: (Constant), AbsES_GENDER, Zscore: TOTAL MORAL REASONING,

Zscore(GENDER), Zscore: TOTAL ETHICAL SENSITIVITY, AbsMR_GENDER Sumber: Data Primer yang diolah, 2016

3. UJI PARSIAL (UJI t)

a. Dependent Variable: TOTAL PERSEPSI ETIS Sumber: Data Primer yang diolah, 2016

Berdasarkan pengujian pada tabel 4.16 dapat dirumuskan regresi sebagai berikut:

PE = 2,563 + 1,211 GENDER + 0,092 TOTALMR + 0,573 TOTALES + 0,524

a. Pengujian Hipotesis Pertama (H1)