LAMPIRAN

Lampiran i

Kuesioner Penelitian

KUESIONER PENELITIAN

Responden yang terhormat,

Sehubungan dengan penyelesaian tugas akhir skripsi untuk memenuhi persyaratan gelar sarjana Strata-1 (S-1) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, maka peneliti mengadakan penelitian dengan judul “Pengaruh Moral Reasoning dan Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi dengan Gender sebagai Variabel Moderasi”.

Saya yang bertanda tangan di bawah ini:

Nama : Siti Chairuna Sarah

Nim : 120503075

Program Studi/Jurusan : S1 Akuntansi

Dengan ini memohon kesediaan saudara/i untuk mengisi kuesioner ini dan memberikan informasi pada masing-masing pernyataan berikut ini dengan sebenar-benarnya dan jujur sesuai dengan petunjuk pengisian. Jawaban yang anda berikan dilembar kuesioner ini tidak akan mempengaruhi nilai akademis dan peneliti menjamin kerahasiaan jawaban anda. Data yang anda berikan hanya akan digunakan untuk kepentingan skripsi. Atas perhatian dan kerjasamanya dalam pengisian kuesioner ini saya ucapkan terima kasih.

peneliti

I. Isilah data di bawah ini dengan memberikan tanda ceklis (√) pada

salah satu pilihan jawaban

Nama : ………*

Jenis Kelamin : □ Perempuan □ Laki-laki

Angkatan : ………*

II. Petunjuk Pengisian Point A

Saudara/i dimohon untuk memberikan pendapat terhadap tindakan pada scenario di bawah ini dengan melingkari jawaban yang sesuai dengan hati nurani, dengan ketentuan sebagai berikut:

1.SE = Sangat Etis 3.TE = Tidak Etis

2. E = Etis 4. STE = Sangat Tidak Etis

A. Persepsi Etis Mahasiswa Akuntansi Pernyataan:

1. Ani merupakan mitra dari sebuah kantor akuntan publik, dan baru saja diminta oleh sebuah hotel besar untuk menjadi auditor eksternalnya. Ani mengetahui bahwa istri dari partner kerjanya di KAP memiliki kepemilikan saham yang substansial di hotel tersebut dan tidak ada niat untuk melepaskan kepemilikan atas saham tersebut, baik dalam jangka pendek ataupun menengah. Setelah berkonsultasi dengan rekan partnernya tersebut, Ani setuju untuk menerima.

1 2 3 4

lainnya menganggap praktek tersebut merupakan SOP dan hanya melakukan langkah awal dalam proses negosiasi yang kompleks dengan departemen perpajakan di sana. Ketika Bima menemukan bahwa pembayaran pajak yang “seharusnya” akan mengakibatkan perusahaan harus membayar pajak beberapa kali lipat lebih tinggi daripada yang telah dibayar oleh perusahaan sejenis, Bima memutuskan untuk melakukan hal yang disarankan oleh pengacara perusahaan tersebut.

1 2 3 4

3. Erik adalah petugas pembelian yang dipercaya untuk mengatur pembelian barang pada perusahaan manufaktur besar. Selama empat tahun terakhir seorang tenaga penjualan dari perusahaan kertas ABC menyediakan sebuah villa kepada Erik secara gratis. Erik selalu membeli produk kertas ABC tersebut, meskipun beberapa pesaing menawarkan harga sedikit lebih rendah untuk produk sejenis dengan kualitas yang sama.

1 2 3 4

III. Petunjuk Pengisian Point B

Saudara/i dimohon untuk memberikan tanda cek (√) pada salah satu alternatif jawaban yang paling sesuai dengan anggapan atau penilaian masing-masing. Bentuk anggapan atau penilaian yang dapat dipilih adalah sebagai berikut:

SS : Sangat Setuju S : Setuju

TS : Tidak Setuju

B. Moral Reasoning (Penalaran Moral) Kasus:

Andi adalah seorang auditor internal pemerintah, diberikan tugas untuk mengevaluasi sistem pengendalian suatu instansi pemerintah. Ia kemudian menemukan beberapa penyalahgunaan anggaran yang menimbulkan kerugian. Namun, Budi sebagai atasan memerintahkan dan mengancam Andi untuk memodifikasi temuan tersebut dikarenakan ia ingin menghindari berurusan dengan pihak berwajib.

Tindakan: Andi menuruti perintah Budi sebagai atasannya dengan alasan ia tidaK ingin dipindah tugaskan ke tempat lain.

Pernyataan:

No. PERNYATAAN Alternatif Jawaban

SS S TS STS

1. Tindakan yang diambil Andi merupakan tindakan yang tidak adil.

2. Mengikuti perintah atasan merupakan tindakan yang wajar.

3. Tindakan yang dilakukan Andi secara moral tidak benar.

4. Sesuai dengan nilai-nilai yang dianut keluarga saya, tindakan yang dilakukan Andi tersebut tidak dapat diterima

5 Mengikuti perintah atasan dapat menunjang karir seorang pegawai

6 Tindakan yang diambil dapat memuaskan Andi 7 Keputusan tersebut memberikan manfaat

IV. Petunjuk Pengisian Point C

Saudara/i dimohon untuk menjawab pertanyaan-pertanyaan yang ada dengan cara memberi tanda cek (√) pada kotak jawaban sesuai dengan kenyataan yang Anda rasakan (tidak ada jawaban yang benar atau salah). Bentuk jawaban yang dapat dipilih adalah sebagai berikut:

SS : Sangat Setuju S : Setuju

TS : Tidak Setuju STS :Sangat Tidak Setuju

C. Ethical Sensitivity (Sensitivitas Etis Paragraf Satu

Rolan adalah senior auditor (pemeriksa) yang bertanggung jawab atas audit terhadap PD Makmur. Rolan diberi batas waktu untuk mengaudit PD Makmur selama 5 bulan terhitung dari bulan November 2014 sampai dengan bulan Maret 2015. Di lain sisi, pekerjaan akhir tahun menumpuk karena beberapa staf sedang ditugaskan ke tempat lain dan ada staf senior yang mengundurkan diri sehingga tidak dapat membantu. Rolan tetap dapat menyelesaikan pekerjaannya jika ia melembur pekerjaan tersebut namun uang lembur yang diberikan oleh PD Makmur relatif kecil, maka ia memutuskan untuk meminta perpanjangan waktu hingga pertengahan April 2015.

Jika Anda adalah Rolan, apakah langkah yang diambil Rolan tersebut sesuai dengan Anda?

SS S TS STS

Paragraf Dua

Di tengah pekerjaan Rolan yang menumpuk. Rolan mendapat telepon jika istrinya hendak ke Jakarta dan tiba di bandara pukul 10.00 WIB, karena Rolan tinggal sendiri di Jakarta maka Rolan memutuskan untuk menjemput istrinya. Waktu yang dihabiskan Rolan untuk menjemput istrinya tersebut selama 3 jam.

Jika Anda adalah Rolan, apakah langkah yang diambil Rolan tersebut sesuai dengan Anda?

SS S TS STS

Paragraf Tiga

Rolan telah memberitahukan pihak pimpinan bahwa dia tidak setuju terhadap kapitalisasi bunga yang dilakukan klien terhadap beberapa proyek. Pihak pimpinan memihak klien karena secara teknis masih dapat diterima sehingga Rolan mengubah kertas kerja dan menyatakan sudah sesuai dengan prinsip-prinsip akuntansi.

Jika Anda adalah Rolan, apakah langkah yang diambil Rolan tersebut sesuai dengan Anda?

SS S TS STS

Lampiran ii

Data Hasil Pengisian Kuesioner

78 8 25 9 1 35

79 8 24 7 1 32

80 8 26 9 0 35

81 7 24 9 0 33

82 8 22 9 1 32

83 7 23 10 0 33

Lampiran iii Deskriptif statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 83 4 12 7.58 1.654

X1 83 16 30 23.06 2.911

X2 83 7 12 8.98 1.297

Z 83 0 1 .47 .502

Lampiran iv

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Lampiran v

Hasil Uji Realibilitas

Case Processing Summary

N %

Cases Valid 83 100.0

Excludeda 0 .0

Total 83 100.0

a. Listwise deletion based on all variables in the

Reliability Statistics

Cronbach's

Alpha N of Items

.630 4

Lampiran vi Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 83

Normal Parametersa,b Mean .0000000

Std. Deviation 1.22864478

Most Extreme Differences Absolute .063

Positive .063

Negative -.053

Test Statistic .063

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Lampiran vii

Uji Multikolonieritas

Variables Entered/Removeda

a. Dependent Variable: SinY

b. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), SinX2.Z, SinZ, SinX1, SinX1.Z, SinX2

b. Dependent Variable: SinY

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 6.231 5 1.246 2.836 .021b

Residual 33.832 77 .439

Total 40.063 82

a. Dependent Variable: SinY

b. Predictors: (Constant), SinX2.Z, SinZ, SinX1, SinX1.Z, SinX2

Coefficientsa

Coefficient Correlationsa

a. Dependent Variable: SinY

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value -.0683 .8563 .3244 .27567 83

Std. Predicted Value -1.424 1.930 .000 1.000 83

Standard Error of Predicted

Value .103 .252 .175 .035 83

Adjusted Predicted Value -.0858 .8822 .3271 .28163 83

Residual -1.54942 .97136 .00000 .64232 83

Std. Residual -2.338 1.465 .000 .969 83

Stud. Residual -2.440 1.499 -.002 1.007 83

Deleted Residual -1.68815 1.05955 -.00275 .69442 83

Stud. Deleted Residual -2.524 1.512 -.006 1.015 83

Mahal. Distance .985 10.908 4.940 2.348 83

Cook's Distance .000 .090 .014 .018 83

Centered Leverage Value .012 .133 .060 .029 83

Lampiran viii

Uji Heteroskedastisitas

Lampiran ix

Uji Signifikan Parsial (Uji-t)

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

(Constant) .354 .120 2.947 .004

SinX1 .337 .151 .323 2.232 .028

SinX2 -.171 .156 -.176 -1.097 .276

SinZ .024 .197 .014 .121 .904

Uji Signifikan Simultan (Uji-F)

a. Dependent Variable: SinY

b. Predictors: (Constant), SinX2.Z, SinZ, SinX1, SinX1.Z, SinX2

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R

R

Square

Adjusted R

Square Std. Error of the Estimate

1 .394a .156 .101 .66285

a. Predictors: (Constant), SinX2.Z, SinZ, SinX1, SinX1.Z, SinX2

b. Dependent Variable: SinY

Sumber : Data Olahan SPSS

Lampiran x

a. Dependent Variable: SinY

b. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), SinX1.Z, SinZ, SinX1

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.531 3 .844 1.776 .158b

Residual 37.532 79 .475

Total 40.063 82

a. Dependent Variable: SinY

b. Predictors: (Constant), SinX1.Z, SinZ, SinX1

Coefficientsa

a. Dependent Variable: SinY

Coefficient Correlationsa

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition Index

Variance Proportions

a. Dependent Variable: SinY

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value -.0037 .5542 .3244 .17570 83

Std. Predicted Value -1.867 1.308 .000 1.000 83

Standard Error of Predicted

Value .104 .225 .148 .033 83

Adjusted Predicted Value -.0289 .6852 .3238 .17937 83

Residual -1.51308 .96883 .00000 .67654 83

Std. Residual -2.195 1.406 .000 .982 83

Stud. Residual -2.288 1.441 .000 1.004 83

Deleted Residual -1.64408 1.01825 .00064 .70835 83

Stud. Deleted Residual -2.353 1.451 -.005 1.014 83

Mahal. Distance .883 7.750 2.964 1.796 83

Cook's Distance .000 .113 .012 .017 83

Centered Leverage Value .011 .095 .036 .022 83

a. Dependent Variable: SinY

Lampiran xi

a. Dependent Variable: SinY

Model Summaryb

a. Predictors: (Constant), SinX2.Z, SinZ, SinX2

b. Dependent Variable: SinY

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.891 3 1.297 2.832 .044b

Residual 36.172 79 .458

Total 40.063 82

a. Dependent Variable: SinY

b. Predictors: (Constant), SinX2.Z, SinZ, SinX2

Coefficient Correlationsa

a. Dependent Variable: SinY

Coefficientsa

Collinearity Diagnosticsa

Model Dimension Eigenvalue Condition Index

Variance Proportions

(Constant) SinX2 SinZ SinX2.Z

1 1 1.952 1.000 .06 .06 .05 .05

2 1.430 1.168 .06 .06 .09 .10

3 .439 2.109 .20 .21 .30 .31

4 .179 3.301 .68 .67 .56 .55

a. Dependent Variable: SinY

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value .0220 .7697 .3244 .21782 83

Std. Predicted Value -1.388 2.044 .000 1.000 83

Standard Error of Predicted

Value .102 .231 .145 .033 83

Adjusted Predicted Value -.0614 .8426 .3283 .22249 83

Residual -1.34369 .96733 .00000 .66417 83

Std. Residual -1.986 1.430 .000 .982 83

Stud. Residual -2.113 1.490 -.003 1.010 83

Deleted Residual -1.52142 1.05075 -.00388 .70307 83

Stud. Deleted Residual -2.162 1.502 -.007 1.017 83

Mahal. Distance .892 8.591 2.964 1.857 83

Cook's Distance .000 .148 .015 .022 83

Centered Leverage Value .011 .105 .036 .023 83

DAFTAR PUSTAKA

Abdullah, M. Amin. 2002. Filsafat Etika Islam. Mizan, Bandung.

Afdal, 2012. Pengaruh Penalaran Moral Dan Sikap Lingkungan TerhadapAkuntabilitas Lingkungan, Universitas Fajar Makasar, Makasar.

Alfithie, Nurul Luthfie, 2015. Pengaruh Moral Reasoning Dan Ethical Sensitivity Terhadap Persepsi Etis Mahasiswa Akuntansi Dengan Gender Sebagai Variabel Moderasi, Skripsi, Universitas Negeri Yogyakarta, Yogyakarta.

Ameen, E.C, D.M. Guffrey, dan J.J. McMillan. 1996. Gender Differences in Determining The Ethical Sensitivity of Future Accounting Proffesional. Journal of Business Ethics 15.

Departemen Pendidikan Nasional. 1995. Kamus Besar Bahasa Indonesia. Balai Pustaka, Jakarta.

Departemen Pendidikan Nasional. 1998. Kamus Besar Bahasa Indonesia. Balai Pustaka, Jakarta.

Dewantara, Ki Hajar. 1966. Bagian Pertama Pendidikan. Taman Siswa, Yogyakarta. Desi, Ika. 2011. Pengaruh Kecerdasan Emosional dan Spiritual Terhadap Sikap Etis

Mahasiswa Akuntansi Dipandang dari Segi Gender (Studi Pada Perguruan Tinggi Negeri di Kota Medan). Jurnal Keuangan & Bisnis, Vol. 3 No. 2, Juli 2011.

Duska, R. and Whelan, M. 1975. Maral Development: A Guide to Piaget and Kohlberg. Paulist Press, New York.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Fakih. 2001. Analisis Gender dan Transformasi Sosial. Pustaka Pelajar, Yogyakarta.

Fakultas Ekonomi dan Bisnis, “Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1)”. Medan

Ferdinandus, Rio Priambudi. (2014). “Pengaruh Sensitivitas Etika terhadap Persepsi Mahasiswa Atas Perilaku Etis Akuntan”. Skripsi. Yogyakarta: Universitas Negeri Yogyakarta.

Ghozali, Imam, 2006. Aplikasi Analisis multivariate dengan program spss, Badan Penerbit Universitas Diponegoro, Semarang.

Gunarsa, Singgih Dirga. 1986. Psikologi Perkembangan. Gunung Mulia, Jakarta.

Harsanti, Ponny, FX Sugiyanto, Zulaekah. 2002, Studi Empiris Tentang Faktor-Faktor YangMempengaruhi Sensitivitas Etika AkuntanPublik di Indonesia, Jurnal Maksi Volume 1.

Hastuti. 2007. Perilaku Etis Mahasiswa dan Dosen Ditinjau dari Faktor Individual Gender dan Locus of Control. Jurnal Riset Ekonomi dan Bisnis Volume 7 nomor 1, maret 2007.

Hutahehan, M. Umar Bakri dan Hasnawati, 2015. Pengaruh Gender, Religiusitas Dan Presentasi Belajar Terhadap Perilaku Etis Akuntan Masa Depan (Studi Pada Mahasiswa

Akuntansi Perguruan Tinggi Swasta Di Wilayah DKI JAKARTA), Volume 2 hal

49-66.

Kohlberg, L.E. 1977. The cognitive-developmental approach to moral education. Dlm. Rogrs, D. Issues in adolescent psychology: 283-299. New Jersey: Printice Hall, Inc.

Kohlberg, L.E. 1980. Stage of Moral Development as a Basic of Moral Education. Dalam Mursey, B. (ed) Moral Development, Moral Education, and Kohlberg. Brigminham, Alabama: Religious Education Press.

Kohlberg, L.E. 1995. Tahap-Tahap Perkembangan Moral. (Alih Bahasa: John de Santo dan Agus Cremers), Kanisius, Yogyakarta.

Kartika, Andi. 2013. Perbandingan Sensitivitas Etis Antara Mahasiswa Akuntansi Pria dan Wanita Serta Mahasiswa Akuntansi dan Manajemen. Dinamika Akuntansi, Keuangan, dan Perbankan, Vol. 2, No. 1, Mei 2013.

Liyanarachi, G dan C. Newdick. 2009. The Impact of Moral Reasoning and Retaliation on Whistle-Blowing: New-Zealand Evidence. Journal of Business Ethics 89. Lubis, Ade Fatma, Arifin Akhmad, Firman Syarif, 2007. Aplikasi SPSS (Statistical

Product and Service Solutions) untuk Penyusunan Skripsi dan Tesis, USU Press, Medan.

Magnis-Suseno, Franz. 1987. Etika Dasar Masalah-Masalah Pokok Filsafat Moral, Kanisius, Yogyakarta.

.

Priyatno, Duwi, 2009. SPSS untuk Analisis Korelasi, Regresi, dan Multivariate. Gava Media, Yogyakarta.

Rest, J. R. 2000. A Neo-Kohlbergian Approach To Morality Research, Journal of Moral education,Vol 29.

Rustiana, 2003. Studi Empiris novice accountant: Tinjauan Gender, Jurnal Studi Bisnis, Vol. 1, No. 2.

Ryanto, Arvito, 2008. Analisis Sensitivitas Etis Mahasiswa Akuntansi Universitas Islam Indonesia. Skripsi. Universitas Islam Indonesia, Yogyakarta.

Supriyadi, Edy. 2004. Perbandingan Sensitivitas Etis Antara Mahasiswa Akuntansi dan Manajemen fakultas Ekonomi. Skripsi. Universitas Pancasila, Jakarta.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Berdasarkan karakteristik masalah yang diteliti, penelitian ini termasuk penelitian kausal-komparatif. Kausal komparatif merupakan tipe penelitian dengan karakteristik masalah berupa sebab akibat antara 2 variabel atau lebih, penelitian ini merupakan tipe penelitian ex post facto (Erlina, 2011). Jenis data yang digunakan adalah jenis data kualitatif dan metode pengumpulan data menggunakan kuesioner data primer yang diisi oleh responden yaitu mahasiswa jurusan akuntansi di Universitas Sumatera Utara, Universitas Negeri Medan, dan Universitas Islam Negeri Sumatera Utara.

3.2. Lokasi dan Waktu Penelitian

Lokasi Penelitian ini yaitu pada Fakultas Ekonomi dan Bisnis Jurusan Akuntansi di Universitas Sumatera Utara, Fakultas Ekonomi Jurusan Akuntansi di Universitas Negeri Medan, dan Fakultas Ekonomi dan Bisnis Islam di Universitas Islam Negeri Sumatera Utara. Adapun rencaana waktu penelitian yaitu Juni 2016 S.d. Agustus 2016.

3.3. Populasi dan Sampel Penelitian

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat – syarat tertentu yang berkaitan dengan masalah penelitian.

Populasi dalam penelitian ini adalah seluruh mahasiswa S-1 jurusan akuntansi di universitas negeri yang ada di kota Medan yaitu Universitas Sumatera Utara (USU) dan Universitas Negeri Medan (UNIMED). Berdasarkan data yang diperoleh dari bagian kemahasiswaan di masing-masing universitas tersebut, berikut ini disajikan rincian populasi dalam penelitian ini:

1. Universitas Sumatera Utara (USU), yang dijadikan populasi adalah mahasiswa S-1 jurusan akuntansi program reguler angkatan tahun 2012 yang seluruhnya berjumlah 300 orang. Sehingga peneliti mengambil sampel sebanyak 48 orang

2. Universitas Negeri Medan (UNIMED), yang dijadikan populasi adalah mahasiswa S-1 jurusan akuntansi Non-Dik program reguler angkatan tahun 2012 yang seluruhnya berjumlah 100 orang. Sehingga peneliti mengambil sampel sebanyak 16 orang

3. Universitas Negeri Islam Sumatera Utara, yang dijadikan populasi adalah mahasiswa S-1 jurusan akuntansi program reguler angkatan tahun 2012 yang seluruhnya berjumlah 120 orang. Sehingga peneliti mengambil sampel sebanyak 19 orang.

Jumlah sampel mahasiswa didapatkan dengan menggunakan rumus Slovin Sebagai berikut :

n = 520 1 + 520 ( 0,1) 2

= 520 = 83 orang. 6.20

Keterangan : n : ukuran sampel N : ukuran populasi

e : kemungkinan ketidaktelitian karena kesalahan pengambilan sampel yang dapat

ditolerir (e = 10%).

3.4. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer. Data primer diperoleh dengan menggunakan metode Survey yaitu melalui kuesioner. Penelitian ini menggunakan teknik kuesioner dalam mengumpulkan data yang dibutuhkan. Teknik kuesioner adalah teknik pengumpulan data dengan cara menyebarkan daftar pertanyaan yang terdiri pertanyaan tentang penalaran moral, sensitivitas etis, persepsi etis, dan gender.

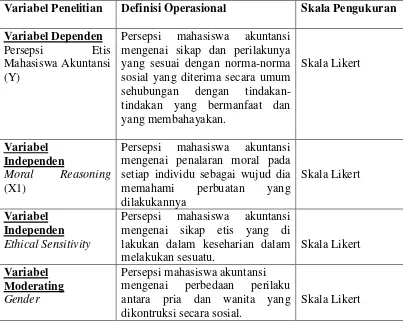

3.5. Definisi Operasional dan Pengukuran Variabel

dapat mengumpulkan, mengukur, atau menghitung informasi melalui logika empiris (Erlina, 2011).

Penelitian ini melibatkan 4 variabel yang terdiri atas 1 variabel terikat (dependent variable), 1 variable moderating, dan 2 variabel bebas (independent variable). Variabel dependen tersebut adalah Persepsi Etis Mahasiswa Akuntansi. Variabel moderating tersebut adalah Gender. Sedangkan variabel independennya adalah Moral Reasoning dan Ethical Sensitivity.

1. Persepsi Etis Mahasiswa Akuntansi

Persepsi mahasiswa akuntansi mengenai sikap dan perilakunya yang sesuai dengan norma-norma sosial yang diterima secara umum sehubungan dengan tindakan-tindakan yang bermanfaat dan yang membahayakan

2. Moral Reasoning

Moral Reasoning (Variabel Independen/ X1), penalaran moral mahasiswa akuntansi tentang tata cara yang seharusnya dilakukan pada setiap kegiatan sehingga tidak melanggar kode etik yang telah ada.

3. Ethical Sensitivity

4. Gender

Gender pada penelitian ini dibagi menjadi 2 kategori yaitu: mahasiswa laki-laki dan mahasiswa perempuan, yang akan menjadi responden dalam penelitian ini.

Tabel 3.1.

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Penelitian Definisi Operasional Skala Pengukuran

Persepsi mahasiswa akuntansi mengenai sikap dan perilakunya yang sesuai dengan norma-norma sosial yang diterima secara umum sehubungan dengan tindakan-tindakan yang bermanfaat dan yang membahayakan. mengenai penalaran moral pada setiap individu sebagai wujud dia memahami perbuatan yang mengenai sikap etis yang di lakukan dalam keseharian dalam melakukan sesuatu.

Variabel Independen

Ethical Sensitivity Skala Likert

Persepsi mahasiswa akuntansi

mengenai perbedaan perilaku antara pria dan wanita yang dikontruksi secara sosial.

3.6. Metode Analisis Data

3.6.1. Statistik Deskriptif

mengenai nilai mean, sum, standar deviasi, variance, range, minimum, dan maximum.

3.7. Pengujian Instrumen Data

Sebelum data diolah untuk menguji hipotesis, terlebih dahulu dilakukan pengujian instrumen dengan uji validitas dan reliabilitas untuk melihat apakah data yang diperoleh dari responden dapat menggambarkan secara tepat konsep yang diuji.

3.7.1. Uji validitas data

Menurut Erlina (2011) validitas data penelitian ditentukan oleh proses yang akurat. Suatu skala pengukuran dikatakan valid bila ia melakukan apa seharusnya dilakukan dan mengukur konstruk sesuai dengan yang diharapkan peneliti.

3.7.2. Uji Reliabilitas

Menurut Ghozali (2005 :41), “uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk”. Pengujian reliabilitas bertujuan untuk mengetahui konsistensi hasil pengukuran variabel-variabel. Suatu kuesioner dikatakan handal jika jawaban seseorang terhadap pernyataan adalah konsisten dari waktu ke waktu.

Dalam penelitian ini berarti reliabilitas menunjukkan sejauh mana hasil pengukuran relatif konsisten apabila pengukuran dilakukan beberapa kali. Uji reliabilitas dapat dilakukan dengan menghitung cronbach alpha masing-masing item dengan bantuan SPSS for windows. Suatu instrument dikatakan reliabel jika mempunyai nilai alpha positif dan lebih besar dari 0,6. Dimana semakin besar nilai alpha, maka alat pengukur yang digunakan semakin handal (reliable).

3.8. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi maka diperlukan pengujian asumsi klasik meliputi:

3.8.1. Uji Normalitas

3.8.2. Uji Multikolinieritas

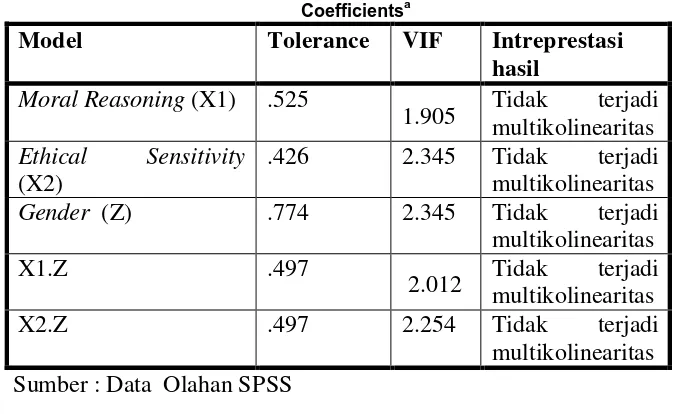

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2006: 91). Ketentuan untuk mendeteksi ada tidaknya multikolinieritas yaitu jika nilai variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 0 maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin rendah tolerance. Jika nilai koefisien kolerasi antara masing-masing variabel independen kurang dari 0,70, maka model sdapat dinyatakan bebas dari asumsi klasik multikolinieritas. Jika lebih dari 0,70 maka diasumsikan terjadi kolerasi yang sangat kuat antar variabel independen sehingga terjadi multikolinieritas.

3.8.3. Uji Heteroskedastisitas

3.9. Model Pengujian Hipotesis

3.9.1. Model Regresi Linear Berganda

Model Regresi Linear Berganda (Multiple Regression Analysis), bertujuan untuk menguji pengaruh antara satu variabel terhadap variabel lain. Regresi linear berganda melibatkan lebih dari satu variabel bebas (Independen). Dengan menggunakan dua atau lebih variabel bebas (Independen) dalam membuat persamaan regresi diharapkan mampu menerangkan lebih baik karakteristik dari variabel tak bebas (dependen) dan nilai koefisien determinasi ddiharapkan semakin besar dan nilai standar eror semakin kecil sehingga persamaan regresi yang dihasilkan lebih baik. Model regresi linear berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistic, baik multikolinieritas, autokorelasi dan heteroskedastisitas.

3.9.2. Uji Signifikan Parsial (Uji-t)

variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen. Dasar pengambilan keputusan yaitu :

1. Jika nilai signifikan > a (0,05), Ho diterima 2. Jika nilai signifikan < a (0,05), Ho ditolak.

3.9.3. Uji Signifikan Simultan (Uji-F)

Uji signifikan (Uji-F) pada dasarnya menunjukan apakah semua variabel independen atau bebas yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Priyatno, 2009 : 48). Hipotesis nol (Ho) yang hendaknya diuji apakah semua parameter dalam model sama dengan nol, atau : Ho : b1 = b2 = b3 = b4 = b5 = b6 =0, artinya apakah semua variabel independen bukan merupakan penjelasan yang signifikan terhadap variabel dependen. Hipotesis alternatif (Ha) tidak semua parameter secara simultan sama dengan nol, atau Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ 0, artinya semua variabel independen secara simultan merupakan penjelasan yang signifikan penjelasan yang signifikan terhadap variabel dependen.

1. Jika nilai signifikan > a (0,05), Ho diterima 2. Jika nilai signifikan < a (0,05), Ho ditolak

3.9.4. Uji Koefisien Determinasi (R2)

Square, karena disesuaikan dengan jumlah Square variabel independen yang digunakan dalam penelitian. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 sampai 1.

3.10. Uji Interaksi

Uji Interaksi atau sering disebut dengan moderated regression Analyasis (MRA) merupakan aplikasi khusus regresi lincar berganda dimana dalam persamaan regresinya mengandung unsure interaksi (perkalian dua atau lebih variabel independen) (Ghozali, 2006 : 164).

Maka, untuk pengujian hipotesis pertama dan kedua akan dipergunakan analisis regresi berganda, tujuannya adalah untuk melihat pengaruh antara variabel independen, dengan variabel dependen, dengan rumusan sebagai berikut:

Y = a + b1.X1 + b2.X2 + e

Dimana :

Y = Persepsi Etis Mahasiswa Akuntansi a = Konstanta

X1 = Moral Reasoning X2 = Ethical Sensitivity b1-b2 = Koefisien regresi

Pengujian hipotesis yang ketiga yaitu, variabel independen, variabel dependen dan variabel moderating. Dalam penelitian ini pengujian regresi dengan variabel moderating dilakukan dengan metode Uji Interaksi, apapun rumus persamaan regresinya yaitu :

Y = a + b1.X1 + b2.X3 + b3.X1.X3 + e

Dimana :

Y = Persepsi Etis Mahasiswa Akuntansi a = Konstanta

X1 = Moral Reasoning X2 = Ethical Sensitivity

X3 = Gender

b1-b2 = Koefisien regresi

e = eror

Pengujian hipotesis yang keempat yaitu, variabel independen, variabel dependen dan variabel moderating. Dalam penelitian ini pengujian regresi dengan variabel moderating dilakukan dengan metode Uji Interaksi, apapun rumus persamaan regresinya yaitu :

Y = a + b1.X2 + b2.X3+ b3.X2.X3 + e

Y = Persepsi Etis Mahasiswa Akuntansi a = Konstanta

X1 = Moral Reasoning X2 = Ethical Sensitivity X3 = Gender

b1-b3 = Koefisien regresi

BAB IV

HASIL PENELITIAN DAN PEMABAHASAN

4.1. Gambaran Singkat Objek Penelitian

Responden yang digunakan dalam penelitian ini adalah mahasiswa program studi Akuntansi Universitas Sumatera Utara angkatan 2012. Peneliti menyebarkan kuesioner sebanyak 83 orang dari total keseluruhan kuesioner yang disebarkan. Berdasarkan 83 orang tersebut, kemudian dilakukan pengujian-pengujian yang meliputi, statistik deskriptif, uji validitas dan uji realibilitas, uji asumsi klasik, uji hipotesis penelitian dan uji interaksi untuk menguji variabel moderatingnya. Karakteristik responden yang menjadi sampel dalam penelitian ini dibagi menjadi beberapa kelompok yaitu menurut jenis kelamin, umur, angkatan, dan mata kuliah yang telah diambil.

4.2. Hasil Penelitian

4.2.1. Statistik Deskriptif

Menurut Erlina (2011) “Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan diinterprestasikan”.

(Y) sebagai variabel dependen, Moral Reasoning (X1), Ethical Sensitivity

(X2), Gender (Z) sebagai variabel moderating.

4.2.1.1. Statistik Deskriptif Responden

Karakteristik responden digunakan oleh peneliti untuk memberikan informasi mengenai data demografi responden (jenis kelamin, dan tahun angkatan), sedangkan deskriptif variabel peneliti berguna untuk mendukung hasil analisis data yang menyajikan distribusi hasil jawaban responden atas pertanyaan-pertanyaan kuesioner penelitian. Responden penelitian adalah mahasiswa Universitas Sumatera Utara jurusan S-1 akuntansi sebnayak 48 orang, Universitas Negeri Medan jurusan S-1 akuntansi sebanyak 16 orang dan Universitas Islam Negeri Sumatera Utara sebanyak 19 orang. Berikut ini disajikan statistik demografi responden mahasiswa jurusan akuntansi angkatan tahun 2012 pada Universitas Negeri yang ada di Sumatera Utara.

4.2.1.2. Statistik Deskriptif Penelitian

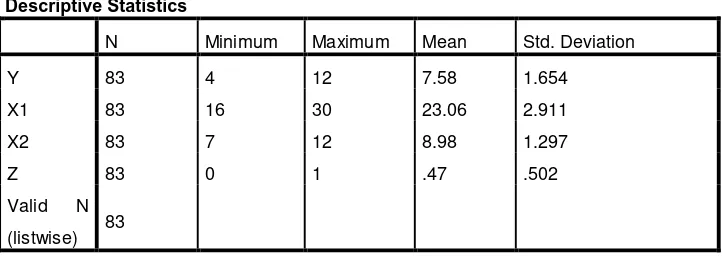

Tabel 4.1 Statistik Descriptive

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y 83 4 12 7.58 1.654

X1 83 16 30 23.06 2.911

X2 83 7 12 8.98 1.297

Z 83 0 1 .47 .502

Valid N

(listwise) 83

Sumber : Data Olahan SPSS

Berikut ini adalah penjelasan dari tabel 4.1 yang telah diolah. 1. Variabel Persepsi Etis Mahasiswa Akuntansi mempunyai nilai skor

minimum sebesar 4 dan nilai skor maksimum sebesar 12. Adapun nilai rata-ratanya sebesar 7.58 dan standar deviasi (Sebaran data) sebesar 1.654.

2. Variabel Moral Reasoning mempunyai nilai skor minimum sebesar 16 dan nilai skor maksimum sebesar 30. Adapun nilai rata-ratanya sebesar 23.06 dan standar deviasi (Sebaran data) sebesar 2.911.

3. Variabel Ethical Sensitivity mempunyai nilai skor minimum sebesar 7 dan nilai skor maksimum sebesar 12. Adapun nilai rata-ratanya sebesar 8.98 dan standar deviasi (Sebaran data) sebesar 1.297.

4.2.2. Uji Validitas Data

4.2.2.1. Uji Validitas

Menurut Ghozali (2005), uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dinyatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur untuk kuesioner tersebut. Pada penelitian kali ini untuk mengukur validitas digunakan uji korelasi bivariate antara masing-masing skor indikator dengan total skor konstruk. Dari hasil perhitungan SPSS diperoleh hasil validitas dari masing-masing variabel adalah:

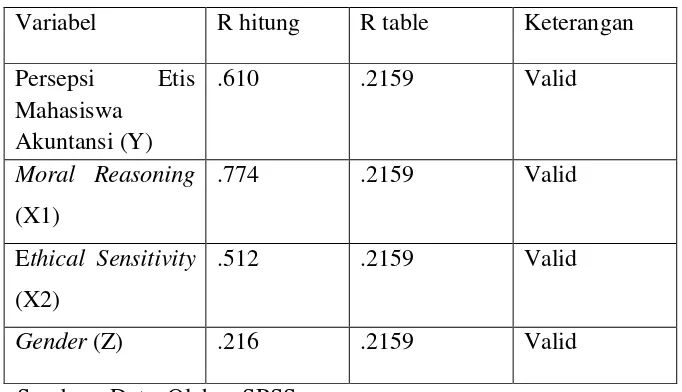

Tabel 4.2 Uji Validitas

Variabel R hitung R table Keterangan Persepsi Etis

digunakan dalam variabel penelitian ini layak atau valid digunakan sebagai pengumpul data.

4.2.2.2. Uji Reliabilitas

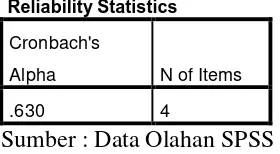

Pengujian ini dilakukan untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten. Suatu pernyataan yang baik adalah pernyataan yang jelas mudah dipahami dan memiliki interpretasi yang sama meskipun disampaikan kepada responden yang berbeda dan waktu yang berlainan. Hasil pengujian realibiltas adalah sebagai berikut:

Tabel 4.3 Hasil Uji Realibilitas

Reliability Statistics

Cronbach's

Alpha N of Items

.630 4

Sumber : Data Olahan SPSS

4.2.3. Uji Asumsi Klasik

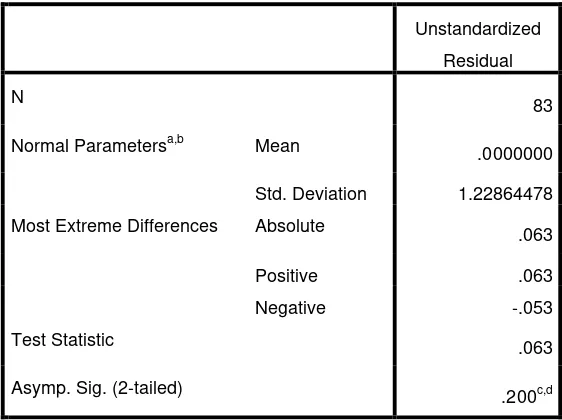

4.2.3.1.1. Uji Normalitas sebelum Transformasi

Sebelum dilakukan pengujian hipotesis maka terlebih dahulu dilakukan pengujian normalitas data untuk menguji apakah data yang digunakan berdistribusi normal atau tidak. Analisis normalitas menggunakan uji Kolmogorov_Smirnov dengan menggunakan tingkat signifikansi 5%.

Tabel 4.4

Hasil Uji Normalitas Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 83

Normal Parametersa,b Mean .0000000

Std. Deviation 1.22864478

Most Extreme Differences Absolute .063

Positive .063

Negative -.053

Test Statistic .063

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Berdasarkan dari analisis statistik Kolmogorov- Smirnov,

pada tabel 4.4 di atas menunjukkan bahwa nilai memiliki p-value > 0,05 yaitu signifikansi pada angka 0,200 yang mempunyai arti bahwa data variabel yang digunakan dalam penelitian ini telah terdistribusi normal.

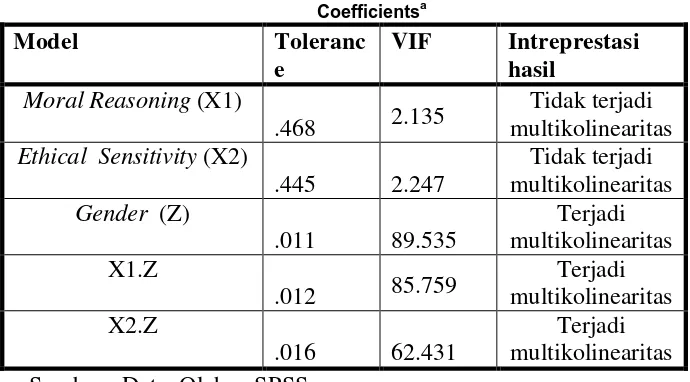

4.2.3.1.2. Uji Multikolinieritas Sebelum Transformasi

Hasil olahan spss untuk uji multikolinieritas dapat di lihat pada tabel 4.5 sebagai berikut :

Tabel 4.5. Uji Multikolinieritas Sebelum Transformasi

Coefficientsa

Model Toleranc

e

VIF Intreprestasi

hasil

Moral Reasoning (X1)

.468 2.135

(VIF) > 10. Berdasarkan tabel 4.3 menunjukkan semua variabel tidak terjadi Multikolinieritas.

4.2.3.1.3. Uji Heteroskedastisitas Sebelum Transformasi

Gambar 4.1.

Scatterplot Heteroskedastisitas

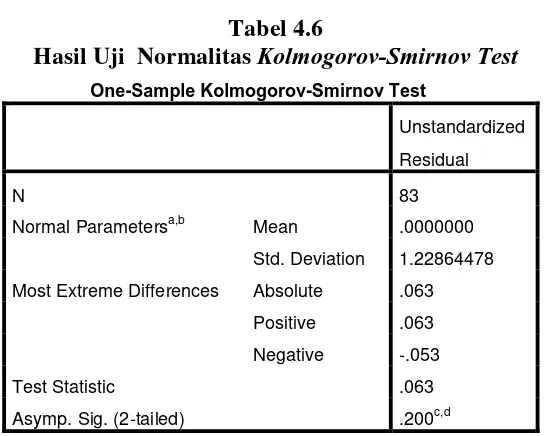

4.2.3.1.4. Uji Normalitas Setelah Transformasi

Sebelum dilakukan pengujian hipotesis maka terlebih dahulu dilakukan pengujian normalitas data untuk menguji apakah data yang digunakan berdistribusi normal atau tidak. Analisis normalitas menggunakan uji Kolmogorov_Smirnov dengan menggunakan tingkat signifikansi 5%.

Tabel 4.6

Hasil Uji Normalitas Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 83

Normal Parametersa,b Mean .0000000

Std. Deviation 1.22864478

Most Extreme Differences Absolute .063

Positive .063

Negative -.053

Test Statistic .063

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Data Olahan SPSS

Gambar 4.2.

Uji Normalitas Histogram

Hasil perhitungan SPSS untuk uji normalitas data menggunakan Histogram Display Normal Curve pada gambar 4.2 variabel Persepsi Etis Mahasiswa Akuntansi Regresi Residual menunjukkan bahwa bentuk histogram mengikuti bentuk distribusi normal.

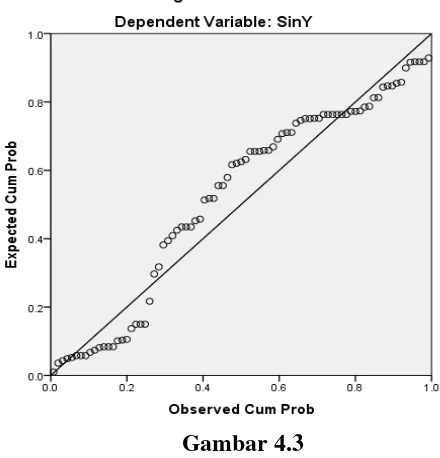

Gambar 4.3

Pada gambar 4.3 P-P Plot terlihat bahwa nilai plot P-P terletak di sekitar garis diagonal. Plot tidak menyimpang jauh dari garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal, yang menunjukkan bahwa regresion residual model ini berdistribusi normal. Dari hasil uji normalitas dalam seluruh tahap, menyimpulkan arti bahwa semua Variabel dalam penelitian ini telah berdistribusi normal.

4.2.3.1.5. Uji Multikolinieritas Setelah Transformasi

Hasil olahan spss untuk uji multikolinieritas dapat di lihat pada tabel 4.5 sebagai berikut :

Tabel 4.7. Uji Multikolinieritas Setelah Transformasi

Coefficientsa

Model Tolerance VIF Intreprestasi

hasil

Moral Reasoning (X1) .525

1.905 Tidak terjadi multikolinearitas

2.012 Tidak terjadi multikolinearitas

X2.Z .497 2.254 Tidak terjadi

multikolinearitas Sumber : Data Olahan SPSS

demikian dapat disimpulkan bahwa dari model regresi yang digunakan tidak terjadi multikolinieritas.

4.2.3.1.6. Uji Heteroskedasitas setelah Transformasi

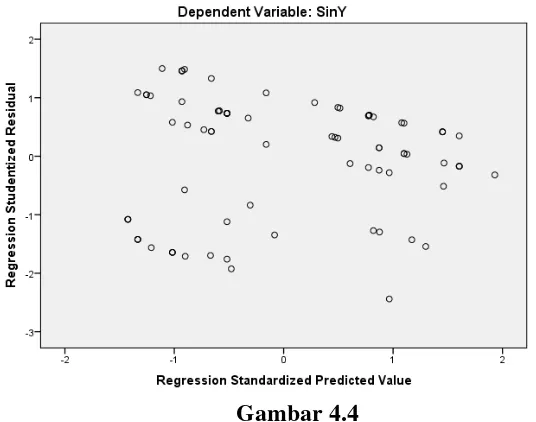

Setelah dilakukan transformasi, berdasarkan Gambar 4.6, terlihat bahwa titik-titik menyebar lebih meluas dan secara acak baik di atas maupun di bawah garis 0 pada sumbu Y dan Titik-titik data tidak mengumpul hanya di atas atau di bawah saja sehingga dapat disimpulkan tidak terdapat masalah heteroskedastisitas.

Gambar 4.4

Scatterplot Heteroskedastisitas Setelah Transformasi

4.2.4. Model Pengujian Hipotesis 1, 2 dan 3

4.2.4.1. Model Regresi Linier Berganda

pengaruh setiap variabel independen secara simultan dan parsial. Persamaan regresi berganda yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = 0,354+ 0,337X1 – 0,171X2 + e

Dari persamaan diatas dapat dibuat kesimpulan sebagai berikut :

1. Konstanta (a) = 0,354 menunjukkan nilai konstan, dimana jika nilai variabel independen sama dengan nol, maka variabel Persepsi Etis Mahasiswa Akuntansi (Y) sama dengan 0,354.

2. Koefisien X1 (b1) = 0,337 menunjukkan bahwa Moral Reasoning (X1) berpengaruh Positif terhadap Persepsi Etis Mahasiswa Akuntansi (Y). Artinya jika variabel Moral Reasoning ditingkatkan maka akan meningkatkan Persepsi Etis Mahasiswa Akuntansi (Y) sebesar 0,337. 3. Koefisien X2 (b2) = 0,171, menunjukkan bahwa Ethical Sensitivity

4.2.4.2. Uji Signifikan Parsial (Uji-t)

Tabel 4.8

Uji Signifikan Parsial (Uji-t)

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

(Constant) .354 .120 2.947 .004

SinX1 .337 .151 .323 2.232 .028

SinX2 -.171 .156 -.176 -1.097 .276

SinZ .024 .197 .014 .121 .904

a. Dependent Variable: SinY

Sumber: Olahan Data SPSS

4.2.4.3. Uji Signifikan Simultan (Uji-F)

Tabel 4.9

Uji Signifikan Simultan (Uji-F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

Regression 6.231 5 1.246 2.836 .021b

Residual 33.832 77 .439

Total 40.063 82

a. Dependent Variable: SinY

b. Predictors: (Constant), SinX2.Z, SinZ, SinX1, SinX1.Z, SinX2

Sumber : Data Olahan SPSS

Berdasarkan tabel 4.7 dengan uji simultan (Uji-F) menunjukkan bahwa nilai F-hitung sebesar 2.836 dan tingkat signifikan sebesar 0,000 (< 0,05). Dengan demikian dapat disimpulkan bahwa Moral Reasoning dan Ethical Sensitivity secara simultan bersama-sama berpengaruh terhadap Persepsi Etis Mahasiswa Akuntansi.

4.2.4.4. Uji Koefesien Determinasi (R2)

Tabel 4.10

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R

R

Square

Adjusted R

Square Std. Error of the Estimate

1 .394a .156 .101 .66285

a. Predictors: (Constant), SinX2.Z, SinZ, SinX1, SinX1.Z, SinX2

b. Dependent Variable: SinY

Sumber : Data Olahan SPSS

variabel independen yang digunakan dalam penelitian ini (Moral Reasoning dan Ethical Sensitivity) mampu menjelaskan pengaruh terhadap variabel dependen (Persepsi Etis Mahasiswa Akuntansi) sebesar 10,1% sedangkan sisanya sebesar 89,9% (100% - 10,1%) dijelaskan oleh variabel lain yang tidak digunakan dalam model.

4.2.5. Model Pengujian Hipotesis 4, 5 dan 6

4.2.5.1. Uji Interaksi

Pengujian interaksi bertujuan untuk mengetahui apakah variabel pemoderasi dapat memperkuat atau memperlemah hubungan variabel independen terhadap variabel dependen, dan mempunyai pengaruh terhadap sifat atau arah hubungan antar variabel independen dengan dependen kemungkian positif atau negative tergantung pada variabel pemoderasi. Ketentuan yang di gunakan yaitu:

1. Jika variabel pemoderasi nilai koefisien positif maka dapat disimpulkan bahwa variabel pemoderasi mampu memperkuat pengaruh variabel independen terhadap variabel dependen. 2. Jika variabel pemoderasi mempunyai nilai koefisien negatif

1. Pengujian Gender Dalam Memoderasi Hubungan Antara Moral

Reasoning Terhadap Persepsi Etis Mahasiswa Akuntansi

Hasil regresi Gender Dalam Memoderasi Hubungan Antara Moral Reasoning Terhadap Persepsi Etis Mahasiswa Akuntansi yang diukur melalui Rasio dapat dilihat pada tabel dibawah ini :

Tabel 4.11 Uji Interaksi I

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .286 .107 2.671 .009

SinX1 .293 .151 .281 1.939 .056

SinZ .167 .189 .101 .886 .378

SinX1.Z -.285 .229 -.186 -1.244 .217

a. Dependent Variable: Sin Y Sumber : Data Olahan SPSS

Berdasarkan pengujian tersebut maka model persamaan residual yang diperoleh adalah sebagai berikut :

Y = 0,286+ 0,293X1+0,167Z-0,285X1.Z+e Keterangan :

Z : Gender

Dari persamaan diatas dapat dibuat kesimpulan sebagai berikut :

1. Konstanta (a) = 0,286, menunjukkan nilai konstan, dimana jika nilai variabel independen sama dengan nol, maka variabel Etis Persepsi Mahasiswa Akuntansi (Y) sama dengan 0,286.

2. Koefisien X1 (b1) = 0,293, menunjukkan bahwa Moral Reasoning (X1) berpengaruh positif terhadap Persepsi Etis Mahasiswa Akuntansi (Y). Artinya jika variabel Moral Reasoning ditingkatkan maka akan meningkatkan Persepsi Etis Mahasiswa Akuntansi (Y) sebesar 0,293 3. Koefisien Z (b2) = 0,167, menunjukkan bahwa Gender (Z)

berpengaruh positif terhadap Persepsi Etis Mahasiswa Akuntansi (Y). Artinya jika Gender ditingkatkan maka akan meningkatkan Persepsi Etis Mahasiswa Akuntansi (Y) sebesar 0,167.

4. Koefisien X1.Z (b3) = -0,285, menunjukkan bahwa interaksi X1.Z berpengaruh Negatif terhadap Persepsi Etis Mahasiswa Akuntansi (Y). Artinya jika variabel interaksi X1.Z ditingkatkan maka akan meningkatkan Persepsi Etis Mahasiswa Akuntansi (Y) sebesar -0,285.

2. Pengujian Gender Dalam Memoderasi Hubungan Antara

Ethical Reasoning Terhadap Persepsi Etis Mahasiswa Akuntansi

Hasil regresi Gender Dalam Memoderasi Hubungan Antara Ethical Reasoning Terhadap Persepsi Etis Mahasiswa Akuntansi yang diukur melalui Rasio dapat dilihat pada tabel dibawah ini :

Tabel 4.12 Uji Interaksi 2

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .263 .115 2.283 .025

SinX2 -.080 .154 -.083 -.523 .603

SinZ .160 .189 .097 .848 .399

SinX2.Z .456 .212 .334 2.150 .035

Berdasarkan pengujian tersebut maka model persamaan residual yang diperoleh adalah sebagai berikut :

Y = 0,263- 0,080X1+0,160Z+0,456X2.Z+e

Keterangan : Z : Gender

Dari persamaan diatas dapat dibuat kesimpulan sebagai berikut :

5. Konstanta (a) = 0263, menunjukkan nilai konstan, dimana jika nilai variabel independen sama dengan nol, maka variabel Persepsi Etis Mahasiswa Akuntansi (Y) sama dengan 0,263.

6. Koefisien X1 (b1) = -0,080, menunjukkan bahwa Ethical Sensitivity (X1) berpengaruh Negatif terhadap Persepsi Etis Mahasiswa Akuntansi (Y). Artinya jika variabel Ethical Sensitivity ditingkatkan maka akan meningkatkan Persepsi Etis Mahasiswa Akuntansi (Y) sebesar -0,083

7. Koefisien Z (b2) = 0,160, menunjukkan bahwa Gender (Z) berpengaruh positif terhadap Persepsi Etis Mahasiswa Akuntansi (Y). Artinya jika Gender ditingkatkan maka akan meningkatkan Persepsi Etis Mahasiswa Akuntansi (Y) sebesar 0,160

8. Koefisien X1.Z (b3) = 0,456, menunjukkan bahwa interaksi X2.Z berpengaruh Positif terhadap Persepsi Etis Mahasiswa Akuntansi (Y). Artinya jika variabel interaksi X2.Z ditingkatkan maka akan meningkatkan Persepsi Etis Mahasiswa Akuntansi (Y) sebesar 0,456

4.3. Pembahasan

1. Pengaruh positif dan signifikan Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi

Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi. Melalui analisis regresi sederhana diperoleh nilai koefisien regresi X1 0,337dan bilangan konstantanya 0,354. Jadi persamaan garis

regresinya Y = 0,354 + 0,337X1. Persamaan tersebut memiliki arti jika

nilai X1 dianggap konstan atau tidak mengalami perubahan, maka Y akan

tetap sebesar 0,354. Dari hasil analisis regresi sederhana diperoleh nilai koefisien korelasi r(x1y) sebesar 0,293 dan nilai koefisien determinasi r2 (xly)

sebesar 0,101, dapat diartikan pula besarnya pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi yaitu 10,1% dan sisanya 89,9% dijelaskan oleh variabel yang tidak diteliti. Nilai signifikansi lebih kecil dari level of significant (0,028 < 0,050) yang artinya Moral Reasoning berpengaruh signifikan terhadap Persepsi Etis Mahasiswa Akuntansi.

Hipotesis pertama (H1) menyebutkan bahwa terdapat pengaruh

yang tinggi, maka ia akan memberikan penalaran moral jika di lingkungannya terjadi perilaku yang menyimpang atau tidak etis dan dengan adanya Moral Reasoning yang dimiliki maka ia akan memberikan persepsi bahwa tindakan tersebut tidak etis dan akan mengambil tindakan tindakan yang etis. Begitu juga dengan perilaku etis maupun tidak etis yang dilakukan oleh para akuntan, mahasiswa akuntansi dengan Moral Reasoning yang dimiliki maka ia akan dapat menilai atau memberikan Persepsi kepada para akuntan atas perilakunya tersebut.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan Al- Fithrie (2011). Di dalam penelitiannya mengemukakan bahwa Moral Reasoning berpengaruh positif terhadap persepsi etis akuntan. Hasil tersebut menunjukkan bahwa semakin tinggi pertimbangan Moral Reasoning akan mendorong meningkatnya persepsi etis akuntan.

2. Pengaruh Negatif dan signifikan Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi

Hasil penelitian menunjukkan bahwa terdapat pengaruh negatif dan signifikan Ethical Sensitivity terhadap Persepsi Etis. Melalui analisis regresi sederhana diperoleh nilai koefisien regresi X2 -0,171 dan bilangan

konstantanya 0,354. Jadi persamaan garis regresinya Y = 0,354 – 0,171X2.

Persamaan tersebut memiliki arti jika nilai X2 dianggap konstan atau tidak

-0,080 dan nilai koefisien determinasi r2 (x2y) sebesar 0,101, dapat diartikan

pula besarnya pengaruh Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi yaitu 10,1% dan sisanya 89,9% dijelaskan oleh variabel yang tidak diteliti. Nilai signifikansi lebih besar dari level of significant (0,276 < 0,050) yang artinya Ethical Sensitivity tidak berpengaruh tidak signifikan terhadap Persepsi Etis MahasiswaAkuntansi.

Hipotesis kedua (H2) menyebutkan bahwa terdapat pengaruh Negatif

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Al- Fithrie (2011) bahwa Ethical Sensitivity berpengaruh Negatif terhadap Perilaku Etis. Sebaiknya seorang mahasiswa akuntansi harus memiliki Ethical Sensitivity yang baik. Dengan Ethical Sensitivity yang baik, seorang mahasiswa akuntansi dapat meminimalisir kasus-kasus pelanggaran etika yang telah terjadi dan akan mengapresiasi para akuntan dengan memberikan persepsi etis kepada para akuntan yang dapat menjalankan tugasnya dengan baik.

3. Gender dapat memoderasi pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi

Hasil penelitian menunjukkan bahwa Gender memoderasi pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi. Dapat dilihat bahwa Gender mempunyai pengaruh signifikan dari nilai koefisien regresi X1*Z sebesar -0,285. Angka negatif menunjukkan bahwa

perempuan memiliki pengaruh yang lebih kuat dibanding laki-laki (menurut dummy kriteria laki-laki diberi skor 1 dan perempuan diberi skor 0). X1*Z adalah model interaksi antara Moral Reasoning dan Gender yang

Dalam penelitian ini diperoleh hasil bahwa perempuan memiliki Moral Reasoning yang lebih tinggi dibanding laki-laki. Berdasarkan teori gender menyatakan bahwa laki-laki dan perempuan secara mendasar berbeda dalam perkembangan moral dan kecenderungannya membawa perbedaan nilai pada tempat kerja di saat mereka dihadapkan pada dunia kerja yang nyata. Nilai, perilaku, dan sikap etis laki-laki dan perempuan cenderung berbeda. Berdasarkan teori ini laki-lak menempatkan nilai lebih pada uang, kemajuan, dan kekuasaan sehingga laki-laki cenderung mengabaikan moral demi mendapatkan apa yang mereka inginkan, sedangkan perempuan lebih berfokus pada hubungan harmonis kepada sesama rekan kerja dan perempuan lebih memiliki perasaan serta penghayatan pada kejadian-kejadian yang terjadi di sekitarnya sehingga perempuan lebih dapat menerima norma-norma yang berlaku.

Hipotesis ketiga menyebutkan bahwa Gender tidak berpengaruh tidak signifikan pada hubungan Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi berhasil didukung oleh data. Hal ini berarti Gender dapat memoderasi hubungan Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi, dengan demikian hipotesis ketiga ditolak.

4. Gender dapat memoderasi pengaruh Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi

Dapat dilihat bahwa Gender mempunyai pengaruh signifikan dari nilai koefisien regresi X2*Z sebesar 0,456. Angka positif menunjukkan bahwa

perempuan memiliki pengaruh yang lebih kuat dibanding laki-laki (menurut dummy kriteria laki-laki diberi skor 1 dan perempuan diberi skor 0). X2*Z adalah model interaksi antara Ethical Sensitivity dan Gender

yang menghasilkan nilai signifikansi pada angka 0,035 lebih kecil dari acuan taraf signifikansi 0,050, sehingga variabel Gender terbukti memoderasi Ethical Sensitivity terhadap Persepsi Etis Mahasiswa. pengaruh Ethical Sensitivity terhadap Persepsi Etis Mahasiswa.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pada hasil penelitian pada Bab IV maka dapat ditarik kesimpulan sesuai dengan rumusan masalah dan model yang ditentukan dalam Hipotesis Penelitian yakni sebagai berikut:

1. Secara parsial dan simultan, pengaruh positif dan signifikan Moral Reasoning terhadap persepsi Etis mahasiswa Akuntansi. Persamaan garis regresinya Y = 0,354 + 0,337X1. Hal ini Berarti Moral Reasoning berpengaruh signifikan terhadap Persepsi Etis MahasiswaAkuntansi.

2. Secara simultan berpengaruh signifikan terhadap Persepsi Etis Mahasiswa Akuntansi. Tetapi secara parsial berpengaruh Negatif dan tidak signifikan Ethical Sensitivity terhadap persepsi Etis mahasiswa Akuntansi. Persamaan garis regresinya Y = 0,354 -0,171X2. Hal ini Berarti Ethical Sensitivity tidak berpengaruh tidak signifikan terhadap Persepsi Etis MahasiswaAkuntansi.

3. Gender dapat berperan sebagai variabel memoderasi dalam pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa Akuntansi. Tetapi variabel Gender terbukti tidak memoderasi pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa.pengaruh Moral Reasoning terhadap Persepsi Etis Mahasiswa.

terbukti dapat memoderasi pengaruh Ethical Sensitivity terhadap Persepsi Etis Mahasiswa.pengaruh Ethical Sensitivity terhadap Persepsi Etis Mahasiswa.

5.2. Keterbatasan

Penelitian ini telah diusahakan untuk dilaksanakan dengan benar dan sesuai dengan prosedur ilmiah, namun demikian masih memiliki keterbatasan yang dapat dijadikan acuan penelitian selanjutnya agar memperoleh hasil yang lebih baik. Adapun keterbatasan-keterbatasan tersebut adalah sebagai berikut:

1. Penelitian ini hanya terbatas pada faktor individu Moral Reasoning dan Ethical Sensitivity yang dimiliki responden dalam membentuk persepsi etis maupun tidak etis terhadap perilaku akuntansi. Koefisien determinasi (r2)

sebesar 0,101 atau memiliki pengaruh sebesar 89,9% atau memiliki pengaruh sebesar 10,1%, sehingga menunjukkan banyaknya faktor-faktor lain yang dapat membentuk persepsi etis maupun tidak etis.

2. Teknik pengumpulan data yang digunakan hanya menggunakan kuesioner sehingga peneliti tidak bisa mengontrol jawaban responden yang tidak menunjukkan keadaan yang sesungguhnya. Kuesioner juga dapat memunculkan data yang dihasilkan mempunyai kesempatan terjadi bias karena perbedaan persepsi antara peneliti dengan responden terhadap pertanyaan dan pernyataan yang diajukan.

mahasiswa jurusan angkatan tahun 2012 di Universitas Sumatera Utara, Universitas Negeri Medan, Universitas Islam Negeri sumatera Utara.

5.3. Saran

Berdasarkan hasil penelitian serta hal-hal yang terkait dengan keterbatasan penelitian ini, maka dapat diberikan saran-saran sebagai berikut:

1. Penelitian akan lebih baik apabila tidak hanya menggunakan kuesioner saja tetapi dilengkapi dengan teknik wawancara atau metode lain agar bisa mendapatkan data yang lebih valid dan sesuai dengan kenyataan yang sebenarnya.

2. Penelitian ini masih terbatas pada Moral Reasoning dan Ethical Sensitivity, untuk peneliti selanjutnya dapat dilakukan penambahan variabel penelitian yang juga berpengaruh terhadap Persepsi Etis Mahasiswa Akuntansi.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Moral Reasoning, Ethical Sensitivity, Persepsi Etis dan Gender. Menjabarkan teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang dikumpulkan selama pelaksanaan penelitian.

2.1.1. Moral Reasoning

Kohlberg dalam menjelaskan pengertian moral menggunakan istilah-istilah seperti moral-reasoning, moral-thingking, dan moral-judgement, sebagai istilah-istilah yang mempunyai pengertian sama dan digunakan secara bergantian. Istilah tersebut dialih bahasakan menjadi penalaran moral (Setiono dalam Pratidarmanastiti, 1991). Penalaran moral dipandang sebagai suatu struktur pemikiran bukan isi. Dengan demikian penalaran moral bukanlah tentang apa yang baik atau yang buruk, tetapi tentang bagaimana seseorang berpikir sampai pada keputusan bahwa sesuatu adalah baik atau buruk (Kohlberg, 1977: 1981). Penalaran-penalaran moral inilah yang menjadi indikator dari tingkatan atau tahapan kematangan moral. Memperhatikan penalaran mengapa suatu tindakan salah, akan lebih memberi penjelasan daripada memperhatikan tindakan (perilaku) seseorang atau bahkan mendengar pernyataan bahwa sesuatu itu salah (Duska dan Whelan, 1975)

Melalui hasil penelitian Kohlberg (1980b) yang dituliskan oleh Budiningsih (2004 : 27-28) menyatakan hal-hal sebagai berikut:

1. Ada prinsip-prinsip moral dasar yang mengatasi nilai-nilai moral lainnya dan prinsip-prinsip moral dasar itu merupakan akar dari nilai-nilai moral lainnya.

2. Manusia tetap merupakan subjek yang bebas dengan nilai-nilai yang berasal dari diri lainnya.

3. Dalam bidang penalaran moral ada tahap-tahap perkembangan yang sama dan universal bagi setiap kebudayaan.

4. Tahap-tahap perkembangan penalaran moral ini banyak sitentukan oleh faktor kognitif atau kematangan intelektual.

Kesimpulan ini ditarik dari penelitiannya dengan instrument yang disebut sebagai “Dilemma Moral Heinz”, yaitu sebuah kasus yang merangsang responden untuk memberikan keputusan-keputusan moral.

a. Tingkat Prakonvensional

Pada tingkat ini, anak tanggap terhadap aturan-aturan budaya dan ungkapan-ungkapan budaya mengenai baik dan buruk serta benar dan salah. Namun demikian, semua ini masih ditafsirkan dari segi akibat fisik atau kenikmatan perbuatan (hukuman, keuntungan, pertukaran) atau dari segi kekuatan fisik mereka yang memaklumkan peraturan.

Tingkat prakonveksional ini memiliki dua tahap, yaitu orientasi hukuman dan kepatuhan serta orientasi relativis-instrumental.

Tahap 1: Orientasi hukuman dan kepatuhan Tahap 2: Orientasi relativis-instrumental b. Tingkat Konvensional

Pada tingkat ini anak hanya menuruti harapan keluarga, kelompok, atau masyarakat. Semua itu dipandang sebagai hal yang menilai dalam dirinya sendiri tanpa mengindahkan akibat yang bakal muncul. Sikap anak bukan saja konformitas terhadap pribadi dan tata tertib sosial, melainkan juga loyal terhadapnya dan secara aktif mempertahankan, mendukung, membenarkan seluruh tata tertib, serta mengidentifikasikan diri dengan orang atau kelompok yang terlibat.

Tingkat konvensional ini memiliki dua tahap, yaitu orientasi kesepakatan antara pribadi atau disebut orientasi “anak manis” serta orientasi hukum dan ketertiban.

Tahap 3: Orientasi kesepakatan antara pribadi atau disebut orientasi “anak manis”

Tahap 4: Orientasi hukuman dan ketertiban

c. Tingkat Pascakonvensional, Otonom, atau Berlandaskan Prinsip

Pada tingkatan usaha yang jelas untuk merumuskan nilai-nilai dan prinsip-prinsip moral yang memiliki keabsahan dan dapat diterapkan, terlepas dari otoritas kelompok atau orang yang berpegang pada prinsip-prinsip itu dan terlepas pula dari identifikasi diri dengan kelompok tersebut.

Tingkat ini memiliki dua tahap, yaitu orientasi kontak sosial legalitas serta orientasi prinsip dan etika universal.

Tahap 5: orientasi kontrak sosial legalitas Tahap 6: Orientasi prinsip dan etika universal

diperlihatkannya. Maka penalaran moral akan memiliki pengaruh dalam perilaku etis.

2.1.2. Ethical sensitivity

Kamus Besar Bahasa Indonesia (KBBI, 1995) mendefinisikan etika sebagai ilmu tentang apa yang baik dan apa yang buruk dan tentang hak dan kewajiban moral (akhlak). Menurut bahasa (etimologi) istilah etika berasal dari bahasa Yunani ethos yang berarti adat-istiadat (kebiasaan), perasaan batin, kecenderungan hati untuk melakukan perbuatan. Dalam kajian filsafat etika merupakan bagian dari filsafat yang mencakup metafisika, kosmologi, psikologi, logika, hukum, sosiologi, ilmu sejarah, dan estetika. Etika juga mengajarkan tentang keleluhuran budi baik-buruk.

2.1.3. Persepsi Etis Mahasiswa Akuntansi

Etika adalah ilmu tentang baik-buruk dari sesuatu kebiasaan yang dilakukan seseorang. Seperti yang di jelaskan dalam Kamus Besar Bahasa Indonesia (KBBI 1998) yang membagi etika dengan membedakan tiga arti:

1. Ilmu tentang apa yang baik dan apa yang buruk dan tentang hak dan kewajiban moral (akhlak).

2. Kumpulan asas atau nilai yang berkenaan dengan akhlak.

3. Nilai mengenai benar dan salah yang dianut suatu golongan atau masyarakat.

Abdullah (2002) mengartikan etika sebagai ilmu yang mempelajari tentang baik dan buruk. Jadi, bisa dikatakan etika berfungsi sebagai teori perbuatan baik dan buruk (ethics atau ‘ilm al-akhlak al-karimah), praktiknya dapat dilakukan dalam disiplin filsafat. Etika diartikan sebagai ilmu yang mempelajari soal kebaikan dan keburukan dalam hidup manusia semuanya, terristimewa yang mengenai gerak-gerik pikiran, rasa yang dapat merupakan pertimbangan dan rasa perasaan sampai menguasai tujuannya yang dapat merupakan perbuatan ( Dewantara, 1966).

Akuntan Indonesia menjadi pedoman dalam melakukan tugas nya agar menciptakan pekerjaan yang dapat dipertanggung jawabkan.

Dalam profesi yang diinginkan oleh mahasiswa pada umumnya yaitu menjadi akuntan harus mematuhi etika profesinya. Akuntan yang berprilaku etis akan menciptakan lingkungan kerjanya menjadi nyaman terutama untuk dirinya sendiri, karena akuntan yang berprilaku etis akan sangat diharapakan keberadaannya oleh para investor, masyarakat dan pemerintah. Selain itu akan menjadi panutan bagi calon akuntan atau para mahasiswa yang bercita-cita menjadi akuntan. Dengan adanya akuntan yang berperilaku etis dapat menciptakan pandangan positif khususnya mahasiswa akuntansi terhadap profesi akuntansi.

Penanaman etika pada calon akuntan sangat penting, diberikan pengajaran kepada mahasiswa khususnya mahasiswa akuntansi yang ingin bekerja di profesi akuntan akan menjadi modal dasar mereka untuk terjun di dunia kerja kelak. Pengajaran etika ini menjadi suatu tindakan antisipasi agar nantinya calon akuntan tidak menyalahgunakan perkerjaan mereka karena mereka sudah dididik dengan pemahaman etika yang baik dari masa perkuliahan.

Mahasiswa akuntansi sangat berpengaruh penting terhadap pengajaran dan pengimplementasian sikap etis dikalangan masyarakat, karena dapat menanggapi setiap fenomena yang terjadi di masyarakat. Sebagai orang yang intelektual dan berpendidikan maka mahasiswa dapat menyelesaikan masalah-masalah etis yang ada di lingkungan sekitarnya.

Di lingkungan kerja kelak, mahasiswa sebagai calon akuntan tidak tutup kemungkinan akan mengalami dilema dalam mengambil keputusan. Pada saat inilah mahasiswa akuntansi dapat membuat keputusan sesuai dengan persepsinya. Persepsi Etis Mahasiswa Akuntansi terbentuk oleh pemahamannya terhadap akuntansi yang terkait dengan perilaku akuntan. Sebelum memahami perilaku akuntan mahasiswa juga harus memahami perilaku yang seharusnya di miliki olehnya, karena awal dari perilaku akuntan yang baik tidak hanya didasari oleh Kode Etik Akuntan tetapi juga perilaku mahasiswa tersebut saat menjalani masa perkuliahan. Sehingga mahasiswa dapat menilai sikap yang etis atau tidak etis dari suatu perlakuan.

akuntan dimulai dari saat mendapatkan pengajaran dan memahaminya, pengimplementasiannya, pengalaman yang didapatnya terkait dengan etika seorang akuntan, sehingga dia dapat menilai sikap etis atau tidak etis akuntan tersebut. Selain itu dalam menilai sikap akuntan sangat diharapkan harus berpedoman dan mengacu pada kode etik yang berlaku, tidak dibenarkan menilai sesuatu tanpa dasar atau pedoman yang jelas.

2.1.4. Gender

Pengertian Gender menurut Fakih (2001) adalah suatu sifat yang melekat pada kaum laki-laki maupun perempuan yang dikonstruksi secara sosial maupun kultural. Misalnya, bahwa perempuan dikenal lemah lembut, cantik, emosional, atau keibuan, sementara laki-laki dianggap kuat, rasional, jantan, atau perkasa. Ciri dari sifat itu sendiri merupakan sifat-sifat yang dapat dipertukarkan. Artinya ada laki-laki yang emosial, lemah lembut, keibuan, sementara juga ada perempuan yang kuat, rasional, dan perkasa. Menurut Al-Fithrie (2015) Gender merupakan suatu konsep analisis yang digunakan untuk mengidentifikasi perbedaan laki laki dan perempuan dilihat dari sudut non-biologis, yaitu dari aspek sosial, budaya, maupun psikologis.

menjelaskan bagaimana bedanya pandangan antara pria dan wanita dalam menilai reward dan cost, untuk mencapai hal tersebut pria akan berusaha secara kompetitif sedangakan wanita lebih mementingkan harmonisasi di dalam lingkungan kerjanya. Sedangkan pendekatan struktural adalah perbedaan antara pria dan wanita lebih disebabkan karena sosialisasi awal dan persyaratan peran. Pada pendekatan ini dalam menilai reward dan cost pria dan wanita relative sama karena informasi yang didapat pada saat pelatihan menunjukkan prioritas etika yang sama.

Kartika (2013) menyimpulkan bahwa beberapa penelitian yang telah dilakukan mendukung dua pendekatan diatas, yang dengan demikian menimbulkan kesimpulan bahwa penelitian mengenai hubungan gender dengan etika masih tidak konsisten. Noval Adip (2001) menyatakan tidak ada hubungan yang signifikan antara gender dengan etika.

Dengan demikian, gender adalah keadaan mutlak yang dimiliki oleh individu yang terbagi oleh dua jenis kelamin yaitu pria dan wanita yang akan membedakan dari keduanya dari segi sifat dan cara berpikir. Dari uraian diatas, peneliti ingin mengetahui apakah gender dapat memoderasi atau tidak dalam pengaruh Moral Reasoning dan Ethical Sensitivity terhadap Persepsi Etis Mahasiswa Akuntansi.

2.2. Tinjauan Penelitian Terdahulu