RANCANG BANGUN APLIKASI MONITORING DAN

EVALUASI KINERJA DIVISI KAPAL NIAGA

BERDASARKAN METODE BALANCED SCORECARD

PADA PT. PAL INDONESIA

TUGAS AKHIR

Program Studi S1 Sistem Informasi

Oleh:

YUDANA MALIK IBRAHIM 08.41010.0086

FAKULTAS TEKNOLOGI DAN INFORMATIKA

xi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xxi

DAFTAR LAMPIRAN ... xxiv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 3

1.3. Batasan Masalah ... 4

1.4. Tujuan ... 4

1.5. Manfaat ... 4

1.6. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

2.1. Balanced Scorecard ... 7

2.1.1. Konsep Balanced Scorecard ... 7

2.1.2. Empat Perspektif dalam Balanced Scorecard ... 8

2.1.3. Key Performance Indicators ... 13

2.2. Monitoring ... 14

2.2.1. Definisi ... 14

2.2.2. Efektivitas Sistem Monitoring ... 15

xii

2.3. Evaluasi ... 18

2.3.1. Pengertian Evaluasi ... 18

2.3.2. Teknik Evaluasi ... 20

2.3.3. Standar Evaluasi ... 21

2.3.4. Model Evaluasi ... 22

2.3.5. Pendekatan-pendekatan terhadap Evaluasi ... 23

2.3.6. Hubungan Monitoring dan Evaluasi ... 25

2.3.7. Kinerja ... 27

2.3.8. Direct Rating ... 31

2.3.9. Perbandingan Target dengan Penapaian ... 33

2.3.10. Normalisasi ... 34

2.3.11. Interpolasi ... 34

2.3.12. Trafficlight System ... 36

2.4. Skala Likert ... 37

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 39

3.1. Identifikasi dan Analisis Permasalahan ... 39

3.1.1. Alir Sistem Membuat Perencanaan Evaluasi Kinerja pada Divisi Perencanaan Strategis ... 44

3.1.2. Alir Sistem Mengevaluasi Kinerja pada Divisi Perencanaan Strategis ... 46

3.1.3. Alir Sistem Menyusun Perintah Pengumpulan Data pada Manajemen ... 47

xiii

Manajemen ... 50

3.1.6. Alir Sistem Melakukan Pengumpulan Data Staff Divisi Kapal Niaga ... 51

3.2. Permasalahan ... 52

3.2.1. Analisis Permasalahan pada Alir Sistem Staff Divisi Perencanaan Strategis ... 53

3.2.2. Analisis Permasalahan pada Alir Sistem Manajemen Divisi Kapal Niaga ... 53

3.2.3. Analisis Permasalahan pada Alir Sistem Staff Divisi Kapal Niaga ... 54

3.3. Solusi Permasalahan ... 54

3.3.1. Kebutuhan Perangkat Lunak (Software Requirement) .... 55

3.3.2. Desain Sistem (Software Design) ... 77

3.3.3. Context Diagram ... 96

3.3.4. Data Flow Diagram ... 97

3.3.5. Entity Relationship Diagram ... 108

3.3.6. Struktur Basis Data ... 110

3.3.7. Perancangan Prosedur dan Program Unit ... 117

3.3.8. Program Unit ... 134

3.3.9. Program Flowchart dan Pseudocode ... 135

3.3.10. Perencanaan Uji Coba ... 139

3.3.11. Desain Arsitektur ... 148

BAB IV IMPLEMENTASI DAN EVALUASI ... 150

xiv

4.1.2 Hasil Uji Coba Sistem ... 175

4.1.3 Uji Coba Fungsional dan Non Fungsional ... 183

4.2 Evaluasi ... 201

4.2.1 Hasil Perhitungan Dengan Aplikasi ... 202

4.2.2 Perhitungan Manual Tanpa Aplikasi ... 211

4.2.3 Evaluasi Hasil Uji Coba Sistem Berdasarkan User ... 211

BAB V PENUTUP ... 216

5.1 Kesimpulan ... 216

5.2 Saran ... 216

DAFTAR PUSTAKA ... 217

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

PT. PAL adalah salah satu perusahaan Badan Usaha Milik Negara

(BUMN) yang bergerak dibidang manufaktur. Lokasi Perusahaan berada di Jl.

Ujung Surabaya, dengan kegiatan utama memproduksi kapal perang dan kapal

niaga, memberikan jasa perbaikan dan pemeliharaan kapal, serta rekayasa umum

dengan spesifikasi tertentu berdasarkan pesanan.

Divisi Kapal Niaga merupakan salah satu divisi produksi di PT. PAL. Saat

ini arah pemasaran produk Divisi Kapal Niaga lebih difokuskan pada pasar

internasional khususnya Eropa Barat dengan upaya mempertahankan dan

mengembangkan posisi perusahaan pada pangsa pasar khusus (niche market)

melalui produk Bulker yang mempunyai tambahan fungsi khusus dengan

“branding” seperti STAR 50. Pertumbuhan penjualan kapal niaga terus dipelihara

dengan strategi optimalisasi “product mixed” seperti kapal Bulker, Container dan

Tanker, maupun Chemical Tanker dan Gas Tanker. Untuk pasar dalam negeri,

produk kapal niaga diarahkan pada program pengembangan model-model industri

pelayaran nasional atau pelayaran perintis bagi penumpang dan barang (cargo)

khususnya yang dikuasai pemerintah, melalui posisi perusahaan sebagai penyedia

solusi dan pemanfaatan serta pengembangan hubungan (network) perusahaan

dengan pemerintah, lembaga keuangan dan seluruh komponen pelaku industri

pelayaran nasional. Kapasitas produksi saat ini sebesar 3 unit kapal s/d 50,000

Berdasarkan keterangan dari Manager Divisi Perencanaan Strategis

Perusahaan di era persaingan global, agar tetap eksis dalam persaingan pasar yang

semakin ketat suatu industri galangan kapal harus mampu memenuhi kriteria yang

diinginkan oleh pasar dan peka terhadap perubahan lingkungan. Oleh sebab itu PT.

PAL harus mampu menerapkan strategi yang tepat agar dapat memenuhi keinginan

shareholder.

Saat ini pelaporan kinerja dari tiap divisi PT. PAL lebih menitik beratkan

pada laporan finansial seperti laporan laba rugi, karena PT. PAL adalah perusahaan

yang berorientasi pada keuntungan. Selama beberapa tahun terakhir PT. PAL

mengalami kerugian yang cukup besar. Kerugian PT. PAL dapat dilihat pada Tabel

1.1. Untuk kerugian dari tiap divisi dapat dilihat pada Tabel 1.2. Dengan banyaknya

kerugian yang dialami Divisi Kapal Niaga maka Manager Divisi Perencanaan

Strategis Perusahaan menyarankan untuk tugas akhir ini mengambil studi kasus

pada Divisi Kapal Niaga.

Tabel 1.1 Pendapatan, Laba dan Total Aset PT. PAL

2008 2009 2010 2011

Pendapatan (milyar) 1.002,09 623,72 450,7 348,46

Laba/Rugi (milyar) (47,61) (132,88) (197,52) (1.208,96)

Total Aset (milyar) 3.059,07 2.800,67 3.038,87 2.234,54

Tabel 1.2 Kerugian Divisi PT. PAL

Divisi Kerugian tahun 2010 dalam milyar Rp

Kapal Perang 66,895

Divisi Kerugian tahun 2010 dalam milyar Rp

Pemeliharaan dan Perbaikan -93,517

General Engineering -56,126

Dengan adanya kerugian tersebut PT. PAL telah merubah strategi

perusahaan lama yang lebih mementingkan faktor finansial dengan strategi

perusahaan baru yang menggunakan konsep balanced scorecard. Hal ini sejalan

dengan arahan dari Kementerian Negara BUMN sebagai lembaga negara pembina

BUMN kepada setiap BUMN. Dengan sistem yang lama manajemen Divisi Kapal

Niaga kesulitan untuk mengetahui penyebab penurunan profit serta kesulitan untuk

melakukan monitoring pada proses internal Divisi Kapal Niaga. Agar manajemen

Divisi Kapal Niaga dapat memastikan bahwa proses berjalan sesuai rencana dan

mengetahui bagaimana kondisi objek dalam rancangan, pelaksanaan serta hasilnya,

manajemen Divisi Kapal Niaga memerlukan sistem monitoring dan evaluasi kinerja

sesuai dengan strategi perusahaan yang baru.

Berdasarkan uraian diatas maka manajemen Divisi Kapal Niaga

membutuhkan aplikasi yang dapat memonitor dan mengevaluasi kinerja dari Divisi

Kapal Niaga yang menggunakan konsep balanced scorecard.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, perumusan masalah yang dapat

dirumuskan sebagai berikut “Bagaimana membuat aplikasi yang dapat memonitor

dan mengevaluasi kinerja berdasarkan metode balanced scorecard pada Divisi

1.3. Batasan Masalah

Dalam pembuatan aplikasi ini, agar tidak menyimpang dari tujuan yang

ingin dicapai maka pembahasan dibatasi pada hal-hal sebagai berikut:

1. Aplikasi ini diperuntukkan untuk lini usaha pembangunan kapal Divisi Kapal

Niaga PT. PAL.

2. Data yang digunakan diasumsikan data tahun 2015.

3. Penilaian kinerja menggunakan kerangka metode Balanced Scorecard.

4. KPI dan bobot dibuat oleh Divisi Perencanaan Strategis Perusahaan

5. Untuk Scoring menggunakan metode direct rating.

1.4. Tujuan

Berdasarkan rumusan masalah diatas, maka tujuan dari penyusunan tugas

akhir ini adalah menghasilkan rancang bangun aplikasi monitoring dan evaluasi

kinerja Divisi Kapal Niaga berdasarkan metode balanced scorecard pada PT. PAL.

1.5. Manfaat

Hasil penelitian ini diharapkan memberi manfaat bagi pihak yang terkait,

yaitu bagi PT. PAL dan bagi penulis.

1. Bagi PT. PAL

a. Membantu Divisi Perencanaan Strategis Perusahaan untuk menghitung

evaluasi divisi kapal niaga.

b. Membantu Manajemen Divisi Kapal Niaga untuk melakukan monitoring

kinerja dari Divisi Kapal Niaga itu sendiri.

c. Membantu Manajemen Divisi Kapal Niaga mengetahui hasil evaluasi dari

2. Bagi Penulis

a. Bermanfaat dalam penerapan teori yang didapat selama kuliah melalui studi

kasus dilapangan.

b. Memperluas ilmu pengetahuan tentang pengukuran kinerja di perusahaan

manufaktur.

1.6. Sistematika Penulisan

Penulisan laporan penelitian ini terdiri dari beberapa bab. Tiap bab

mempunyai beberapa sub-bab. Berikut ini adalah penjelasan tentang bab maupun

sub-bab yang ada pada laporan penelitian ini:

BAB I : Pendahuluan

Bab ini menjelaskan latar belakang permasalahan, perumusan masalah,

batasan masalah, tujuan dilakukannya penelitian, manfaat yang didapat

oleh stakeholder, serta penjelasan sistematika penulisan pada penelitian

ini.

BAB II : Landasan Teori

Bab ini berisi tentang teori-teori yang digunakan dalam penyusunan

laporan penelitian ini.

BAB III : Analisis dan Perancangan Sistem

Bab ini berisi sub-bab yang menjelaskan tentang proses-proses yang

dilakukan pada saat pembuatan sistem. Proses-proses tersebut adalah

pengumpulan data, identifikasi permasalahan, analisis permasalahan,

solusi permasalahan, serta dilanjutkan sampai perancangan sistem.

flow diagram, perancangan basis data, perancangan interface, dan

perancangan pengujian dan evaluasi aplikasi.

BAB IV : Implementasi dan Evaluasi sistem

Bab ini berisi sub-bab implementasi dan evaluasi sistem yang sudah

dibuat. Implementasi sistem merupakan kebutuhan perangkat dalam

menjalankan sistem, beserta penjelasan cara mengimplementasikannya.

Evaluasi sistem merupakan uji coba terhadap sistem yang dibangun

beserta penjelasan bagaimana proses pengujiannya.

BAB V : Penutup

Bab ini berisi sub-bab kesimpulan dan saran. Kesimpulan menjelaskan

tentang hasil dari sistem yang telah dibangun, sedangkan saran

merupakan penjelasan tentang masukan terhadap pengembangan sistem

7 2.1 Balanced Scorecard

Balanced Scorecard adalah merupakan sekelompok tolok ukur kinerja

yang terintegrasi yang berasal dari strategi perusahaan dan mendukung strategi

perusahaan di seluruh organisasi. Suatu strategi pada dasarnya merupakan suatu

teori tentang bagaimana mencapai tujuan organisasi. Dalam pendekatan Balanced

Scorecard, manajemen puncak menjabarkan strateginya ke dalam tolok ukur

kinerja sehingga karyawan memahaminya dan dapat melaksanakan sesuatu untuk

mencapai strategi tersebut (Tunggal, 2000).

2.1.1 Konsep Balanced Scorecard

Balanced Scorecard adalah suatu alat akuntansi manejemen yang terdiri

dari serangkaian pengukuran yang dapat memberikan gambaran secara cepat dan

menyeluruh mengenai kinerja perusahaan baik dari segi keuangan maupun dari segi

non-keuangan.

Secara formal, konsep Balanced Scorecard menyatakan bahwa

perusahaan harus mengukur berbagai segi kinerja perusahaan yang mewakili

bermacam-macam keinginan atau permintaan dari stakeholder yang berbeda.

Balanced Scorecard melengkapi pengukuran keuangan di masa lalu dan

dimasa mendatang. Tujuan dan pengukuran dari Scorecard berasal dari visi dan

strategi perusahaan yang dikelompokkan dalam empat perpektif yaitu keuangan,

pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan yang

sistem yang seimbang dimana prioritas utama pada pengukuran berhubungan

dengan pelanggan atau konsumen seperti market share customer-satisfaction index,

competitive price, reliability dan sebagainya. Kedua, pada kinerja perusahaan

seperti produktivitas, poor quality cost, value added per employee, ROI, ROE dan

sebagainya. Singkatnya, keduanya meliputi aspek-aspek keuangan dan

non-keuangan. Framework dari Balanced Scorecard seperti gambar 1.

Gambar 2.1 Robert S. Kaplan, David P. Norton (1996) ” TheBalanced Scorecard, Translating Strategy Into Action”

2.1.2 Empat Perspektif dalam Balanced Scorecard

Balanced Scorecard terbagi atas empat prespektif meliputi Financial

Perspective, Customer Perspective, Internal Business Process Perspective,

Learning and Growth Perspective.

“Untuk sukses secara finansial, bagaimana seharusnya kami tampak di depan pemegang saham ?”

F I N A N S I A L mencapai visi kami,bagaimana seharusnya kami tampak di depan pelanggan ?”

P E L A N G G A N

“Untuk mencapai visi kami bagaimana kami menjamin kemampuan untuk berubah & memb. Perbaikan ?”

PEMBELAJARAN & PERTUMBUHAN

T u j u

“Untuk memuaskan pemodal & pelanggan proses bisnis apa yang harus kami unggulkan ?”

PROSES BISNIS INTERNAL

A.Financial Perspective

Dalam Balanced Scorecard, aspek keuangan tetap menjadi fokus karena

merupakan suatu hasil dari keputusan yang diambil. Pengukuran kinerja keuangan

menunjukkan apakah strategi, sasaran strategi, inisiatif strategik dan

implementasinya mampu memberikan kontribusi dalam menghasilkan laba bagi

perusahaan. Ukuran keuangan umumnya diwujudkan dalam profitabilitas,

pertumbuhan dan shareholder value.

Dalam penerapan Balanced Scorecard untuk pengukuran kinerja dari

perspektif keuangan, perusahaan perlu menentukan sasaran strategik yang berkaitan

dengan kemampuan perusahaan di bidang keuangan untuk berkaitan hidup, tolok

ukur yang digunakan tergantung pada posisi perusahaan dalam daur hidup bisnis

(business life cycle). Menurut Kaplan dan Norton (1996) daur hidup bisnis dibagi

menjadi tiga tahap yaitu :

a. Growth

Pada tahapan awal siklus kehidupan perusahaan di mana perusahaan memiliki

produk atau jasa yang secara segnifikan memiliki potensi pertumbuhan terbaik.

Disini, manajemen terikat dengan komitmen untuk mengembangkan suatu

produk/jasa dan fasilitas produksi, menambah kemampuan operasi,

mengembangkan sistem, infrastruktur, dan jaringan distribusi yang akan

mendukung hubungan global, serta membina dan mengembangkan hubungan

dengan pelanggan. Dengan adanya tingginya investasi pada tahap ini, maka

salah satu tolok ukur yang dapat digunakan adalah tingkat pertumbuhan

b. Sustain

Pada tahapan kedua dimana perusahaan masih melakukan investasi dan

reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap

ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan

mengembangkannya, jika mungkin. Investasi yang dilakukan umumnya

diarahkan untuk menghilangkan bottleneck, mengembangkan kapasitas, dan

meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada

tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang

dilakukan. Tolok ukur yang kerap digunakan pada tahap ini, misal Return on

Invesment (ROI), Return on Capital Employed (ROCE), dan Economic Value

Added (EVA).

c. Harvest

Pada tahapan ketiga dimana perusahaan benar-benar memanen/menuai hasil

investasi di tahap-tahap sebelumnya. Tidak ada lagi investasi besar, baik

ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk

pemeliharaan dan perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini,

sehingga diambil sebagai tolok ukur, adalah memaksimumkan arus kas masuk

dan pengurangan modal kerja.

B. Customer Perspective

Dalam lingkungan bisnis dimana customer memegang kendali,

manajemen puncak mulai berkepentingan untuk mengukur kinerja perusahaan dari

perspektif pelanggan. Balanced Scorecard menuntut manajer untuk

menerjemahkan visi organisasi ke dalam sasaran-sasaran strategik yang

umumnya dapat dikelompokkan ke dalam empat golongan: waktu (time), kualitas

(quality), kinerja dan layanan (performance and service), serta biaya (cost).

C. Internal Business Process Perspective

Menurut Kaplan dan Norton (1996), proses internal terdiri atas tiga tahap

yaitu inovasi, operasi dan layanan purna jual. Masing-masing dijelaskan sebagai

berikut:

a. Inovasi

Dalam proses inovasi, perusahaan berusaha mencari apa kebutuhan

konsumennya dan kemudian menciptakan produk/jasa yang dapat memenuhi

kebutuhan konsumennya tersebut. Jadi proses inovasi terdiri dari dua bagian

yaitu identifikasi kebutuhan pasar dan menciptakan produk/jasa untuk

memenuhi kebutuhan pasar tadi. Identifikasi tersebut meliputi besar pangsa

pasar, kebutuhan pelangga dan harga produk. Pengukuran kinerja dalam proses

inovasi selama ini kurang mendapat perhatian dibandingkan dengan pengukuran

dalam proses operasi. Hal ini disebabkan karena pusat perhatian perusahaan

beberapa dekade lalu adalah pada proses manufaktur bukan proses litbang; dan

tidak ada hubungan yang pasti antara input yang dipergunakan dalam litbang

dengan output yang dihasilkan.

Pengukuran kinerja litbang yang baku didasarkan pada tiga indikator yaitu, hasil

secara teknis, keuntungan keuangan dan penilaian keberhasilan masing-masing

proyek. Tolok ukur keuangan antara lain persentase penjualan produk baru,

persentase penjualan produk proprietary (produk yang masih memiliki paten

dibandingkan dengan produk pesaing, kemampuan proses manufaktur dan

waktu untuk mengembangkan produk generasi berikutnya.

b. Operasi

Proses operasi perusahaan mencerminkan dari saat penerimaan order dari

pelanggan sampai dengan produk/jasa tersebut dikirimkan kepada pelanggan.

Aktivitas ini dibagi dalam dua bagian yaitu proses pembuatan produk/jasa dan

proses penyampaian produk/jasa kepada pelanggan.

1) Proses pembuatan produk/jasa kepada pelanggan.

Proses pembuatan dalam rangka mengubah inputmenjadi output biasa

diawasi dengan pengukuran kinerja keuangan. Dalam perkembangannya,

manajemen juga memikirkan faktor kualitas sehingga tolok ukurnya menjadi

tiga bagian yaitu kualitas, biaya dan waktu.

2) Proses penyampaian produk/jasa.

Proses ini disebut juga aktivitas pemasaran. Kegiatan ini sulit diukur

kinerjanya karena tidak eratnya hubungan antara input dan output yang

dihasilkan.

3) Proses pelayanan purna jual.

Proses ini merupakan proses yang baru dikembangkan sebagai andalan dalam

pemasaran. Termasuk di dalamnya adalah garansi dan kegiatan perbaikan,

pemrosesan pembayaran bila pembayaran dengan kredit atau kartu kredit

serta perlakukan untuk barang yang dikembalikan karena rusak.

D. Learning and Growth Perspective

Perspektif pembelajaran dan pertumbuhan mengindentifikasikan

pertumbuhan dan peningkatan kinerja jangka panjang. Dalam perspektif ini

perusahaan melihat tolok ukur yang berasal dari tiga sumber yaitu:

a. Kemampuan pekerja.

Dalam hal ini yang perlu diperhatikan manajemen adalah tingkat kepuasan

pekerja, antara lain meliputi keterlibatan dalam mengambil keputusan,

pengakuan hasil kerja dan akses memperoleh informasi, dorongan aktif untuk

melakukan kreativitas dan inisiatif, dan dukungan atasan; tingkat produktivitas,

yaitu merupakan hasil pengaruh agregat dan peningkatan keahlian dan moral,

inovasi, perbaikan proses internal dan tingkat kepuasan pelanggan; dan tingkat

retensi perusahaan, merupakan kemampuan mempertahankan pekerja-pekerja

terbaiknya untuk terus berada dalam perusahaan.

b. Kemampuan sistem informasi.

Tolok ukur yang tergolong dalam kebutuhan ini adalah tingkat ketersediaan

informasi yang dibutuhkan, tingkat kecepatan informasi yang tersedia dan

jangka waktu untuk memperoleh informasi yang dibutuhkan.

c. Motivasi, pemberdayaan dan keserasian individu perusahaan.

Tolok ukur yang digunakan adalah jumlah saran per pegawai, jumlah saran yang

diimplementasikan/direalisasikan, jumlah saran yang berhasil guna dan

banyaknya pegawai yang mengerti visi dan tujuan perusahaan.

2.1.3 Key Performance Indicators

Key Performance Indicators (KPI) adalah seperangkat tindakan berfokus

pada aspek-aspek kinerja organisasi yang paling penting untuk keberhasilan

organisasi saat ini dan masa depan (Parmenter, 2007). KPI merupakan matrik baik

performa kinerjanya. KPI biasanya digunakan untuk menilai kondisi suatu bisnis

serta tindakan apa yang diperlukan untuk menyikapi kondisi tersebut.

KPI memiliki peran penting bagi kemajuan sebuah perusahaan. Sebab,

perusahaan akhirnya dituntut memiliki visi dan misi yang jelas serta langkah praktis

untuk merealisasikan tujuannya. Dan tidak sekedar itu saja, dengan KPI perusahaan

bisa mengukur pencapaian performa kinerjanya, maka KPI juga harus

mencerminkan tujuan yang ingin diraih oleh perusahaan tersebut. Artinya KPI

setiap perusahaan bisa jadi berbeda sesuai dengan kebutuhannya.

2.2 Monitoring

2.2.1 Definisi

Monitoring didefinisikan sebagai siklus kegiatan yang mencakup

pengumpulan, peninjauan ulang, pelaporan, dan tindakan atas informasi suatu

proses yang sedang diimplementasikan (Mercy Corps, 2005). Umumnya,

monitoring digunakan dalam checking antara kinerja dan target yang telah

ditentukan.

Monitoring ditinjau dari hubungan terhadap manajemen kinerja adalah

proses terintegrasi untuk memastikan bahwa proses berjalan sesuai rencana (on the

track). Monitoring dapat memberikan informasi keberlangsungan proses untuk

menetapkan langkah menuju ke arah perbaikan yang berkesinambungan. Pada

pelaksanaannya, monitoring dilakukan ketika suatu proses sedang berlangsung.

Level kajian sistem monitoring mengacu pada kegiatan per kegiatan dalam suatu

bagian (Wrihatnolo, 2008), misalnya kegiatan pemesanan barang pada supplier

oleh bagian purchasing. Indikator yang menjadi acuan monitoring adalah output

Umumnya, pelaku monitoring merupakan pihak-pihak yang

berkepentingan dalam proses, baik pelaku proses (self monitoring) maupun

atasan/supervisor pekerja. Berbagai macam alat bantu yang digunakan dalam

pelaksanaan sistem monitoring, baik observasi/interview secara langsung,

dokumentasi (Amsler, Findley, & Ingram, 2009) maupun aplikasi visual (Chong,

2005).

Pada dasarnya, monitoring memiliki dua fungsi dasar yang berhubungan,

yaitu compliance monitoring dan performance monitoring (Mercy Corps, 2005).

Compliance monitoring berfungsi untuk memastikan proses sesuai dengan

harapan/rencana. Sedangkan, performance monitoring berfungsi untuk mengetahui

perkembangan organisasi dalam pencapaian target yang diharapkan.

Umumnya, output monitoring berupa progress report proses. Output

tersebut diukur secara deskriptif maupun non-deskriptif. Output monitoring

bertujuan untuk mengetahui kesesuaian proses telah berjalan. Output monitoring

berguna pada perbaikan mekanisme proses/kegiatan dimana monitoring dilakukan.

2.2.2 Efektivitas Sistem Monitoring

Sistem monitoring akan memberikan dampak yang baik bila dirancang dan dilakukan secara efektif. Berikut kriteria sistem monitoring yang efektif (Mercy Corps, 2005):

1. Sederhana dan mudah dimengerti (user friendly). Monitoring harus dirancang dengan sederhana namun tepat sasaran. Konsep yang digunakan adalah ‘singkat, jelas, dan padat’. Singkat berarti sederhana, jelas berarti mudah dimengerti, dan

2. Fokus pada beberapa indikator utama. Indikator diartikan sebagai titik kritis dari suatu scope tertentu. Banyaknya indikator membuat pelaku dan obyek monitoring tidak fokus. Hal ini berdampak pada pelaksanaan sistem tidak

terarah. Maka itu, fokus diarahkan pada indikator utama yang benar-benar mewakili bagian yang dipantau.

3. Perencanaan matang terhadap aspek-aspek teknis. Tujuan perancangan sistem adalah aplikasi teknis yang terarah dan terstruktur. Maka itu, perencanaan aspek teknis terkait harus dipersiapkan secara matang. Aspek teknis dapat

menggunakan pedoman 5W 1H, meliputi apa, mengapa, siapa, kapan, dimanadan bagaimana pelaksanaan sistem monitoring.

4. Prosedur pengumpulan dan penggalian data . Selain itu, data yang didapatkan

dalam pelaksanaan monitoring pada ongoing process harus memiliki prosedur

tepat dan sesuai. Hal ini ditujukan untuk kemudahan pelaksanaan proses masuk

dan keluarnya data. Prosedur yang tepat akan menghindari proses input dan

output data yang salah (tidak akurat).

2.2.3 Tujuan Sistem Monitoring

Terdapat beberapa tujuan sistem monitoring. Tujuan sistem monitoring

dapat ditinjau dari beberapa segi, misalnya segi obyek dan subyek yang dipantau,

serta hasil dari proses monitoring itu sendiri. Adapun beberapa tujuan dari sistem

monitoring yaitu (Amsler, Findley, & Ingram, 2009):

1. Memastikan suatu proses dilakukan sesuai prosedur yang berlaku. Sehingga,

proses berjalan sesuai jalur yang disediakan (on the track).

3. Mengidentifikasi hasil yang tidak diinginkan pada suatu proses dengan cepat

(tanpa menunggu proses selesai)

4. Menumbuh kembangkan motivasi dan kebiasaan positif pekerja.

2.2.4 Bentuk-Bentuk Sistem Monitoring

Sistem monitoring dapat dilakukan dengan berbagai bentuk/metode

implementasi. Bentuk implementasi sistem monitoring tidak memiliki acuan baku,

sehingga pelaksanaan sistem mengacu ke arah improvisasi individu dengan

penggabungan beberapa bentuk. Penggunaan bentuk sistem monitoring disesuaikan

dengan situasi dan kondisi organisasi. Situasi dan kondisi dapat berupa tujuan

organisasi, ukuran dan sifat proses bisnis perusahaan, serta budaya/etos kerja.

Yuki (1994) mengemukakan tujuh bentuk aktivitas dari sistem monitoring,

yaitu (Williams, 1998):

1. Observasi proses kerja, misalnya dengan melakukan visit pada fasilitas kerja,

pemantauan kantor, lantai produksi, maupun karyawan yang sedang bekerja

2. Membaca dokumentasi laporan, berupa ringkasan kinerja dan progress report

3. Melihat display data kinerja lewat layar komputer

4. Melakukan inspeksi sampel kualitas dari suatu proses kerja

5. Melakukan rapat pembahasan perkembangan secara individual maupun grup

6. Melakukan survei klien/konsumen untuk menilai kepuasan akan produk atau

2.3 Evaluasi

2.3.1 Pengertian Evaluasi

Evaluasi merupakan bagian dari sistem manajemen yaitu perencanaan,

organisasi, pelaksanaan, monitoring dan evaluasi. Tanpa evaluasi, maka tidak akan

diketahui bagaimana kondisi objek evaluasi tersebut dalam rancangan, pelaksanaan

serta hasilnya. Istilah evaluasi sudah menjadi kosa kata dalam bahasa Indonesia,

akan tetapi kata ini adalah kata serapan dari bahasa Inggris yaitu evaluation yang

berarti penilaian atau penaksiran (Echols dan Shadily, 2000). Sedangkan menurut

pengertian istilah “evaluasi merupakan kegiatan yang terencana untuk mengetahui

keadaan sesuatu obyek dengan menggunakan instrumen dan hasilnya dibandingkan

dengan tolak ukur untuk memperoleh kesimpulan” (Yunanda, 2009). Pemahaman

mengenai pengertian evaluasi dapat berbeda-beda sesuai dengan pengertian

evaluasi yang bervariatif oleh para pakar evaluasi. Menurut Stufflebeam dalam

Lababa (2008), evaluasi adalah “the process of delineating, obtaining, and

providing useful information for judging decision alternatives," Artinya evaluasi

merupakan proses menggambarkan, memperoleh, dan menyajikan informasi yang

berguna untuk merumuskan suatu alternatif keputusan. Masih dalam Lababa

(2008), Worthen dan Sanders mendefenisikan “evaluasi sebagai usaha mencari

sesuatu yang berharga (worth). Sesuatu yang berharga tersebut dapat berupa

informasi tentang suatu program, produksi serta alternatif prosedur tertentu”.

Evaluasi meliputi mengukur dan menilai yang digunakan dalam rangka

pengambilan keputusan. Hubungan antara pengukuran dan penilaian saling

berkaitan. Mengukur pada hakikatnya adalah membandingkan sesuatu dengan atau

pengukuran bersifat kuantitatif. Penilaian berarti menilai sesuatu. Sedangkan

menilai itu mengandung arti, mengambil keputusan terhadap sesuatu yang

berdasarkan pada ukuran baik atau buruk, sehat atau sakit, pandai atau bodoh dan

sebagainya. Dan penilaian bersifat kualitatif. Hal ini sejalan dengan apa yang

dikemukakan oleh Arikunto (2009) bahwa mengukur adalah ,membandingkan

sesuatu dengan satu ukuran (bersifat kuantitatif), menilai adalah mengambil suatu

keputusan terhadap sesuatu dengan ukuran baik buruk (bersifat kualitatif), dan

evaluasi meliputi kedua langkah tersebut di atas. Pendapat lain mengenai evaluasi

disampaikan oleh Arikunto dan Cepi (2008), bahwa evaluasi adalah kegiatan untuk

mengumpulkan informasi tentang bekerjanya sesuatu, yang selanjutnya informasi

tersebut digunakan untuk menentukan alternatif yang tepat dalam mengambil

sebuah keputusan. Fungsi utama evaluasidalam hal ini adalah menyediakan

informasi-informasi yang berguna bagi pihak decision maker untuk menentukan

kebijakan yang akan diambil berdasarkan evaluasi yang telah dilakukan.

Sedangkan Uzer (2003), mengatakan bahwa evaluasi adalah suatu proses

yang ditempuh seseorang untuk memperoleh informasi yang berguna untuk

menentukan mana dari dua hal atau lebih yang merupakan alternatif yang

diinginkan, karena penentuan atau keputusan semacamini tidak diambil secara

acak, maka alternatif-alternatif itu harus diberi nilai relatif, karenanya pemberian

nilai itu harus memerlukan pertimbangan yang rasional berdasarkan informasi

untuk proses pengambilan keputusan. Menurut Djaali dan Pudji (2008), evaluasi

dapat juga diartikan sebagai “proses menilai sesuatu berdasarkan kriteria atau

tujuan yang telah ditetapkan yang selanjutnya diikuti dengan pengambilan

yang telah dikemukakan beberapa ahli di atas, dapat ditarik benang merah tentang

evaluasi yakni evaluasi merupakan sebuah proses yang dilakukan oleh seseorang

untuk melihat sejauh mana keberhasilan sebuah program. Keberhasilan program itu

sendiri dapat dilihat dari dampak atau hasil yang dicapai oleh program tersebut.

Karenanya, dalam keberhasilan ada dua konsep yang terdapat didalamnya yaitu

efektifitas dan efisiensi. “Efektifitas merupakan perbandingan antara output dan

inputnya sedangkan efisiensi adalah taraf pendayagunaan input untuk

menghasilkan output lewat suatu proses” (Sudharsono dalam Lababa, 2008).

Jadi evaluasi bukan merupakan hal baru dalam kehidupan manusia sebab

hal tersebut senantiasa mengiringi kehidupan seseorang. Seorang manusia yang

telah mengerjakan suatu hal, pasti akan menilai apakah yang dilakukannya tersebut

telah sesuai dengan keinginannya semula.

2.3.2 Teknik Evaluasi

Untuk membuat sebuah keputusan yang merupakan tujuan akhir dari

prosesevaluasi diperlukan data yang akurat. Untuk memperoleh data yang akurat

diperlukan teknik dan instrumen yang valid dan reliabel. Secara garis besar evaluasi

dapat dilakukan dengan menggunakan teknik tes dan teknik nontes (alternative

test). Hisyam Zaini, dkk. dalam Qomari (2008), mengelompokkan tes sebagai

berikut:

a. Menurut bentuknya secara umum terdapat dua bentuk tes, yaitu tes objektif dan

tes subjektif. Tes objektif adalah bentuk tes yang diskor secara objektif. Disebut

objektif karena kebenaran jawaban tes tidak berdasarkan pada penilaian dari

korektor tes. Tes bentuk ini menyediakan beberapa option untuk dipilih peserta

tes yang diskor dengan memasukkan penilaian dari korektor tes. Jenis tes ini

antara lain: tes esai, lisan.

b. Menurut ragamnya; tes esai dapat diklasifikasi menjadi tes esai

terbatas(restricted essay), dan tes esai bebas (extended essay). Butir tes objektif

menurut ragamnya dapat dibagi menjadi tiga, yaitu: tes benar-salah

(true-false),tes menjodohkan (matching), dan tes pilihan ganda (multiple choice).

Teknik nontes dalam evaluasi banyak macamnya, beberapa di antaranyaadalah:

angket (questionaire), wawancara (interview), pengamatan (observation), skala

bertingkat (rating scale), sosiometri, paper, portofolio,kehadiran (presence),

penyajian (presentation), partisipasi (participation), riwayat hidup, dan

sebagainya.

2.3.3 Standar Evaluasi

Standar yang dipakai untuk mengevaluasi suatu kegiatan tertentu dapat

dilihatdari tiga aspek utama (Umar, 2002), yaitu:

a. Utility (manfaat)

Hasil evaluasi hendaknya bermanfaat bagi manajemen untuk pengambilan

keputusan atas program yang sedang berjalan.

b. Accuracy (akurat)

Informasi atas hasil evaluasi hendaklah memiliki tingkat ketepatan tinggi.

c. Feasibility(layak)

2.3.4 Model Evaluasi

Ada beberapa model yang dapat dicapai dalam melakukan evaluasi (Umar,

2002), yaitu:

a. Sistem assessment

Yaitu evaluasi yang memberikan informasi tentang keadaan atau posisi suatu

sistem. Evaluasi dengan menggunakan model ini dapat menghasilkan informasi

mengenai posisi terakhir dari suatu elemen program yang tengah diselesaikan.

b. Program planning

Yaitu evalusi yang membantu pemilihan aktivitas-aktivitas dalam program

tertentu yang mungkin akan berhasil memenuhi kebutuhannya.

c. Program implementation

Yaitu evaluasi yang menyiapkan informasi apakah program sudah diperkenalkan

kepada kelompok tertentu yang tepat seperti yang telah direncanakan.

d. Program Improvement

Yaitu evaluasi orang memberikan informasi tentang bagaimana

programberfungsi, bagaimana program bekerja, bagaimana mengantisispasi

masalah-masalah yang mungkin dapat mengganggu pelaksanaan kegiatan.

e. Program Certification

Yaitu evaluasi yang memberikan informasi mengenai nilai atau manfaat

program.

Dari pernyataan di atas dapat disimpulkan bahwa meskipun terdapat

beberapaperbedaan antara model-model evaluasi, tetapi secara umum model-model

tersebutmemiliki persamaan yaitu mengumpulkan data atau informasi obyek yang

2.3.5 Pendekatan-pendekatan terhadap Evaluasi

Evaluasi mempengaruhi evaluasi suatu program atau kegiatan. Mengenal

pandangan-pandangan yang beraneka ragam dan mengetahui bahwa tidak semua

evaluator setuju pada pendekatan tersebut dalam melakukan evaluasi suatu

program/kegiatan adalah penting.

Ada beberapa pendekatan umum dalam melakukan evaluasi yaitu:

1. Pendekatan pertama adalah objective-oriented approach

Fokus pada pendekatan ini hanya tertuju kepada tujuan program/proyek dan

seberapa jauh tujuan itu tercapai. Pendekatan ini membutuhkan kontak intensif

dengan pelaksana program/proyek yang bersangkutan.

2. Pendekatan kedua adalah pendekatan three-dimensional cube atau Hammond’s

evaluation approach

Pendekatan Hammond melihat dari tiga dimensi yaitu instruction

(karateristikpelaksanaan, isi, topik, metode, fasilitas, dan organisasi

program/proyek), institution (sekolah/kampus/organisasi), dan behavioral

objective (tujuan program itu sendiri,sesuai dengan taksonomi Bloom, meliputi

tujuan kognitif, afektif dan psikomotor)

3. Pendekatan ketiga adalah management-oriented approach

Fokus dari pendekatan ini adalah sistem (dengan model CIPP:

context-input-proses-product). Karena pendekatan ini melihat program/proyek sebagai suatu

sistem sehingga jika tujuan program tidak tercapai, bisa dilihat di proses bagian

mana yang perlu ditingkatkan.

Berbeda dengan tiga pendekatan di atas, pendekatan ini tidak berfokus kepada

tujuan atau pelaksanaan program/proyek, melainkan berfokus pada efek

sampingnya, bukan kepada apakah tujuan yang diinginkan dari pelaksana

program/proyek terlaksana atau tidak. Evaluasi ini biasanya dilaksanakan oleh

evaluator eksternal.

5. Pendekatan kelima adalah consumer-oriented approach

Dalam pendekatan ini yang dinilai adalah kegunaan materi seperti software,

buku, silabus. Mirip dengan pendekatan kepuasan konsumen di ilmu

Pemasaran,pendekatan ini menilai apakah materi yang digunakan sesuai dengan

penggunanya, atau apakah diperlukan dan penting untuk program/proyek yang

dituju. Selain itu, juga dievaluasi apakah materi yang dievaluasi di-follow-up dan

cost effective.

6. Pendekatan keenam adalah expertise-oriented approach

Dalam pendekatan ini, evaluasi dilaksanakan secara formal atau informal, dalam

artian jadwal dispesifikasikan atau tidak dispesifikasikan, standar penilaian

dipublikasikan atau tidak dipublikasikan. Proses evaluasi bisa dilakukan oleh

individu atau kelompok. Pendekatan ini merupakan pendekatan tertua di mana

evaluator secara subyektif menilai kegunaan suatu program/proyek, karena itu

disebut subjective professional judgement.

7. Pendekatan ketujuh adalah adversary-oriented approach.

Dalam pendekatan ini, ada dua pihak evaluator yang masing-masing

menunjukkan sisi baik dan buruk, disamping ada juri yang menentukan argumen

tidak memihak, meminimalkan bias individu dan mempertahankan pandangan

yang seimbang.

8. Pendekatan terakhir adalah naturalistic & participatory approach.

Pelaksana evaluasi dengan pendekatan ini bisa para stakeholder. Hasil dari

evaluasi ini beragam, sangat deskriptif dan induktif. Evaluasi ini menggunakan

data beragam dari berbagai sumber dan tidak ada standar rencana

evaluasi.Kekurangan dari pendekatan evaluasi ini adalah hasilnya tergantung

siapa yang menilai (Salehudin, 2009).

Berbagai pendekatan untuk mengevaluasi suatu program atau proyek

diterapkanuntuk mendapatkan keefektifan dan keefisienan program atau proyek

tersebut baik secarainternal yaitu pihak pengembang atau pengelola, maupun secara

eksternal yaitu pengguna. Bentuk-bentuk pendekatan evaluasi yang telah ada harus

terus dikembangkan untuk meningkatkan kepuasan pengguna sebagai tujuan utama

suatu program dijalankan.

2.3.6 Hubungan Monitoring dan Evaluasi

Monitoring dan Evaluasi (ME) adalah dua kata yang memiliki aspek

kegiatan yang berbeda yaitu kata Monitoring dan Evaluasi. Monitoring merupakan

kegiatan untuk mengetahui apakah program yang dibuat itu berjalan dengan baik

sebagaimana mestinya sesuai dengan yang direncanakan, adakah hambatan yang

terjadi dan bagaimana para pelaksana program itu mengatasi hambatan tersebut.

Monitoring lebih menekankan pada pemantauan proses pelaksanaan. Monitoring

juga lebih ditekankan untuk tujuan supervisi. Proses dasar dalam monitoring ini

pelaksanaan; (3)menentukan kesenjangan (deviasi) antara pelaksanaan dengan

standar dan rencana.

Menurut Dunn (2003), monitoring mempunya empat fungsi, yaitu:

a. Ketaatan (compliance). Monitoring menentukan apakah tindakan administrator,

staf, dan semua yang terlibat mengikuti standar dan prosedur yang telah

ditetapkan.

b. Pemeriksaan (auditing). Monitoring menetapkan apakah sumber dan layanan

yang diperuntukkan bagi pihak tertentu bagi pihak tertentu (target) telah

mencapai mereka.

c. Laporan (accounting). Monitoring menghasilkan informasi yang membantu

“menghitung” hasil perubahan sosial dan masyarakat sebagai akibat

implementasi kebijaksanaan sesudah periode waktu tertentu.

d. Penjelasan (explanation). Monitoring menghasilkan informasi yang membantu

menjelaskan bagaimana akibat kebijaksanaan dan mengapa antara perencanaan

dan pelaksanaannya tidak cocok.

Penilaian (Evaluasi) merupakan tahapan yang berkaitan erat dengan

kegiatan monitoring, karena kegiatan evaluasi dapat menggunakan data yang

disediakan melalui kegiatan monitoring. Dalam merencanakan suatu kegiatan

hendaknya evaluasi merupakan bagian yang tidak terpisahkan, sehingga dapat

dikatakan sebagai kegiatan yang lengkap. Evaluasi diarahkan untuk mengendalikan

dan mengontrol ketercapaian tujuan. Evaluasi berhubungan dengan hasil informasi

tentang nilai serta memberikan gambaran tentang manfaat suatu kebijakan. Istilah

evaluasi ini berdekatan dengan penafsiran, pemberian angka dan penilaian.

Evaluasi bertujuan untuk mengetahui apakah program itu mencapai

sasaran yang diharapkan atau tidak, evaluasi lebih menekankan pada aspek hasil

yang dicapai (output). Evaluasi baru bisa dilakukan jika program itu telah berjalan

dalam suatu periode, sesuai dengan tahapan rancangan dan jenis program yang

dibuat dan dilaksanakan, misalnya disekolah, untuk satu caturwulan atau enam

bulan atau satu tahun pelajaran.

2.3.7 Kinerja

Kinerja adalah kemampuan kerja yang ditunjukkan dengan hasil kerja.

Menurut (Hawkins, 1979) pengertian kinerja adalah sebagai berikut: “Performance

is: (1) the process or manner of performing, (2) a notable action or achievement,

(3) the performing of a play or other entertainment”.

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu

perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan.

Kinerja perusahaan hendaknya merupakan hasil yang dapat diukur dan

menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang

disepakati. Untuk mengetahui kinerja yang dicapai maka dilakukan penilaian

kinerja.

A. Pengukuran Kinerja

Pengukuran kinerja merupakan suatu topik yang sering didiskusikan tapi

jarang didefinisikan, sehingga pada penerapan sistem pengukuran kinerja di

dalam organisasi telah menampakan bahwa banyak orang yang masih salah dalam

memahami apa yang disebut ukuran kinerja (performance measure), pengukuran

measurement system). Berikut akan diuraikan pengertian mendasar tentang ketiga

hal tersebut diatas.

a. Ukuran Kinerja (performance measure), adalah suatu satuan yang digunakan

untuk mengukur efektifitas & efisiensi dari suatu tindakan (Neely etal, 1996).

b. Pengukuran kinerja (performance measurement), adalah suatu proses

mengukur efisiensi dan efektivitas dari suatu tindakan/kegiatan (Neely etal,

1996).

c. Sistem Pengukuran kinerja (performance measurement system), adalah suatu

Kumpulan dari satuan dan prosedure yang terstruktur untuk mengukur

efektifitas dan efisiensi dari suatu aktivitas (Neely etal, 1996).

Agar perusahaan dapat mencapai tujuannya maka perusahaan tersebut

harus dapat memuaskan para konsumennya. Untuk itu produk perusahaan yang

dijual pada para konsumennya harus mempunyai keunggulan dalam hal:

a. bermutu tinggi

b. berbiaya rendah

c. berfungsi dengan baik

d. berpenyerahan tepat waktu dan tepat jumlah dibandingkan dengan para

pesaingnya pada level lokal, nasional, regional, atau global.

Untuk mencapai tujuan tersebut, perusahaan harus menyusun perumusan

strategi, perencanaan strategi, dan pengimplementasian strategi berdasar analisis

SWOT (strength,weakness, opportunities, threats) atau Kekepen (kekuatan,

kelemahan, peluang, dan ancaman). Tujuan yang ingin dicapai oleh perusahaan

dapat dinyatakan dalam:

b. kembalian investasi

c. arus kas

d. pangsa pasar

e. pengurangan biaya.

Perusahaan harus dapat menerjemahkan tujuan-tujuan tersebut ke dalam

faktor-faktor kunci sukses penting dan mengimplementasikan rencana strateginya

untuk:

a. melaksanakan aktivitas-aktivitas bernilai tambah secara efisien

b. mengefisienkan aktivitas-aktivitas bernilai tambah yang belum efisien

c. mengeliminasi atau mengurangi aktivitas-aktivitas tidak bernilai tambah (baik

yang efisien maupun tidak efisien).

Salah satu faktor penting yang dapat menjamin keberhasilan implementasi

strategis perusahaan adalah pengukuran kinerja. Pengukuran kinerjaadalah proses

untuk menentukan seberapa baik aktivitas-aktivitas bisnis dilaksanakan untuk

mencapai tujuan strategis, mengeliminasi pemborosan-pemborosan, dan

menyajikan informasi tepat waktu untuk melaksanakan penyempurnaan secara

berkesinambungan.

B. Pengukuran Kinerja dapat Mengukur Aktivitas

Ukuran-ukuran kinerja harus disusun pada level aktivitas. Ukuran- ukuran

kinerja tersebut harus mencerminkan aktivitas-aktivitas yang signifikan bagi

perusahaan. Setiap perusahaan harus menentukan aktivitas-aktivitas signifikannya

Aktivitas-aktivitas tersebut harus digolongkan menjadi dua yaitu:

aktivitas-aktivitas bernilai tambah dan aktivitas-aktivitas tidak bernilai tambah.

Misalnya: aktivitas-aktivitas di pabrik dapat digolongkan ke dalam:

a. aktivitas bernilai tambah yaitu aktivitas-aktivitas proses

b. aktivitas-aktivitas tidak bernilai tambah yaitu aktivitas-aktivitas inspeksi,

me-nunggu (waiting) dan gerakan (movement)

Aktivitas-aktivitas tidak bernilai tambah harus dieliminasi atau dikurangi

dengan cara memahami driver-driver yang menyebabkan aktivitas dan menyusun

ukuran-ukuran kinerja dalam rangka mengeliminasi atau mengurangi

aktivitas-aktivitas tersebut.

C. Pengukuran Kinerja Berbiaya efektif

Informasi mengenai pengukuran kinerja harus berbiaya efektif, tersedia

saat diperlukan, dan disajikan tepat waktu. Aktivitas tertentu mungkin mempunyai

hubungan yang rumit dengan manusia yang melaksanakan aktivitas tersebut, sistem

dan prosedur yang digunakannya, dan teknologi yang digunakannya. Kondisi ini

mengakibatkan pengukuran kinerja sulit dilakukan dan memerlukan waktu yang

banyak dan biaya yang tinggi. Biaya hanyalah salah satu aspek kinerja. Pengukuran

kinerja harus dapat memberikan informasi mengenai:

a. kuantitatif keuangan (termasuk di dalamnya biaya)

b. kuantitatif non keuangan

c. kualitatif

Lingkungan pemanufakturan merupakan salah satu faktor penting yang

mempenganuhi sistem pengukuran kinerja. Lingkungan tradisional menggunakan

lingkungan kontemporer, daur hidup produk relatif pendek sehingga daur hidup

produk merupakan salah satu pengukur kinerja yang penting.

2.3.8 Direct Rating

Bila kita mengalami kesulitan dalam membuat pilihan atas dasar

variable-variable penilaian dengan skala pengukuran berbeda-beda, maka diperlukan suatu

standar penilaian dari masing-masing variable tersebut ke dalam suatu penilaian

yang disepakati.

Metode Direct Rating(Goodwin dan Wright, 1998) ini dapat memecahkan

permasalahan tersebut dengan jalan meminta pihak manajemen pengambilan

keputusan membandingkan satu skala (nilai terjelek s/d nilai terbaik) atribut dengan

atribut yang lain.

Contoh berikut memudahkan pemahaman kita terhadap metode ini.

Misalkan seorang pengusaha foto kopi ingin memindahkan lokasi usahanya karena

sewa gedung saat ini akan habis jangka waktunya. Salah satu dari variable/atribut

pemilihan lokasi baru adalah ‘image’ dari lokasi usaha. Misal dari tujuh alternatif

lokasi usaha (A, B, ..,G), dia dapat menentukan lokasi terjelek ‘image’nya adalah

C dan lokasi yang terbaik adalah A, maka menurut metode Direct Rating ini C

mempunyai nilai 0 dan A mempunyai nilai 100. Dan lokasi-lokasi lain berada di

Gambar 2.2 Skala nilai untuk Variable ’Image’

A. Highest Is Better

Highest is better merupakan salah satu cara perhitungan dari metode

direct rating. Pada cara perhitungan ini indikator yang dinilai pencapaiannya

semakin tinggi semakin bagus nilainya. Contoh indikator yang menggunakan

perhitungan ini adalah profit growth, semakin besar nilai profit maka semakin

bagus untuk perusahaan. Rumus untuk melakukan perhitungan ini adalah:

FR=A/ T………...(2.1)

Keterangan:

FR = Hasil perhitungan dari A dan T

A = hasil dari perhitungan formula pada KPI

T = Target dari KPI tersebut

B. Lowest Is Better

Lowest is better merupakan salah satu cara perhitungan dari metode

direct rating. Pada cara perhitungan ini indikator yang dinilai pencapaiannya

semakin rendah semakin bagus nilainya. Contoh indikator yang menggunakan

perjitungan ini adalah safety index, tentunya setiap perusahaan ingin

kecelakaan kerja tidak terjadi pada karyawannya. Rumus untuk melakukan

perhitungan ini adalah:

FR = 2 – (A / T)………(2.2)

Keterangan:

FR = Hasil perhitungan dari A dan T

A = hasil dari perhitungan formula pada KPI

T = Target dari KPI tersebut

2.3.9Perbandingan Target dengan Penapaian

Penentuan skor dilakukan berdasarkan nilai pencapaian dibandingkan

dengan target. Jika pencapaian target lebih besar dari target, maka skor lebih besar

dari 100. Jika pencapaian target sama persis dengan terget, maka skornya adalah

100. Sedangkan jika pencapaian target lebih jelek dari target maka skor kurang dari

100.(Suwignjo,2000)

Gambar 2.3 Contoh Skor Pembandingan Target dan Pencapaian di BUMN

1 1,05 Pencapaian/Anggaran

0,5

100 105

1 1,05 Pencapaian/Anggaran

0,5

Gambar 2.3 menunjukkan contoh cara penilaian dengan membandingkan

target dengan penilaian pada suatu BUMN. Pada gambar ini dijelaskan bila nilai

pencapaian dan nilai target sama (P/A=1), maka skornya 100. Dan bila nilai

pencapaian diatas nilai target (P/A>1), maka skornya lebih dari 100, dengan catatan

jika nilai pencapaian dibanding target melebihi batas tertentu (dalam contoh P/A>

1,05), maka skornya tetap maksimal 105. Demikian pula halnya bila nilai

pencapaian di bawah nilai target (P/A<1), maka skornya kurang dari 100, dengan

catatan jika nilai pencapaian dibanding target kurang dari batas tertentu (dalam

contoh P/A<0,5), maka skornya tetap nol.

2.3.10 Normalisasi

Normalisasi dilakukan untuk mendapatkan standar angka dengan jalan

membagi masing-masing nilai dengan jumlah seluruh nilai dan dikalikan dengan

angka 100. Hasil normalisasi tersebut adalah sebagai berikut:

Tabel 2.1 Normalisasi

No. Atribut

Atribut Nilai

Sesungguhnya

Normalisasi

1. Kedekatan dengan pelanggan 100 32

2. Mudah terlihat 80 26

3. Image 70 23

4. Ukuran luas kantor 30 10

5. Nyaman 20 6

6. Fasilitas 10 3

Jumlah 310 100

2.3.11 Interpolasi

Interpolasi merupakan suatu pendekatan numerik yang perlu dilakukan,

secara tepat, Pada nilai argumen x tertentu, bila nilainya pada argumen lain di

sekitar argumen yang diinginkan diketahui. Sebagai contohnya, misal kita

melakukan percobaan atau pengamatan, dan dari upaya tersebut, diperoleh

sekumpulan data (x,y), seperti pada tabel berikut hubungan y = f(x) tidak kita

ketahui secara jelas (eksplisit).

Tabel 2.2 Contoh Kumpulan Data

x y

1.0

1.1 1.2 1.3 1.4 1.5

1.0

1.21 1.44 1.69 1.96 2.25

Misalkan suatu waktu kita memiliki nilai x = 1.45 dan kita memerlukan

nilai y yang tidak tercantum pada tabel di atas. Dalam keadaan demikian, kita perlu

memperkirakan nilai y (1.45) dengan melakukan interpolasi pada data yang

tersedia. Untuk itu kita perlu memisalkan bahwa antara dua titik argumen yang

berdekatan, y (1.45) mengikuti suatu fungsi tertentu, misalkan bahwa antara x1 =

1.4 dan x2 = 1.5, fungsi berbentuk linear, atau y1 = 1.96 dan y2 = 2.25 dihubungkan

oleh suatu garis lurus. Dengan demikian y (1.45) terletak di tengah-tengah antara

y1 = 1.96 dan y2 = 2.25, sehingga berdasarkan anggapan tersebut diperoleh:

y = 2.25 – 1.96 (1.45-1.4) + 1.96 1.5 – 1.4

= 2.0325

Menurut (Chapra, 1989) Cara demikian disebut interpolasi linear.

Interpolasi Linier menentukan titik-titik antara 2 buah titik dengan menggunakan

Gambar 2.4 Contoh Grafik Interpolasi Linier

Dari grafik diatas di dapatkan persamaan sebagai berikut:

Sehingga didapatkan rumus sebagai berikut:

=

−−−

+

………(2.3)Keterangan:

= nilai yang diketahui = nilai yang dicari

= nilai sumbu x pada batas bawah = nilai sumbu y pada batas bawah = nilai sumbu x pada batas atas = nilai sumbu y pada batas atas

2.3.12 Trafficlight System

Traffic Light System berhubungan dengan scoring system. Menurut (Mercy

Corps, 2005) sistem ini berfungsi sebagai tanda, apakah score suatu indikator kerja

memerlukan perbaikan atau tidak. Indikator dari sistem ini direpresentasikan ke

a. Warna Hijau

Indikator kinerja sudah tercapai, dengan range score antara 80 sampai 100.

b. Warna Kuning

Achievement dari indikator kinerja belum tercapai, meskipun nilainya sudah

mendekati target yang ditetapkan. Score yang dicapai berkisar antara 60 sampai

79.

c. Warna Merah

Achievement suatu indikator kinerja benar-benar dibawah target yang telah

ditetapkan, sehingga memerlukan perbaikan dengan segera. Adapun score yang

dicapai kurang dari atau sama dengan 59.

2.4 Skala Likert

Angket atau kuesioner adalah daftar pertanyaan yang diberikan kepada

orang lain yang bersedia memberikan respon, sesuai dengan permintaan pengguna.

Tujuan dari menyebarkan kuesioner adalah mencari informasi responden tanpa

khawatir bila responden memberikan jawaban yang tidak sesuai dengan kenyataan

(Riduwan, 2005).

Skala Likert adalah skala yang dapat dipergunakan untuk mengukur sikap,

pendapat, dan persepsi seseorang atau sekelompok orang tentang suatu gejala atau

fenomena pendidikan. Skala Likert adalah suatu skala psikometrik yang umum

digunakan dalam kuesioner, dan merupakan skala yang paling banyak digunakan

dalam riset berupa survei (Djaali, 2008).

Kuesioner dibagikan kepada beberapa orang responden sesuai dengan role

masing-masing yang merupakan beberapa bagian pada PT. PAL yang sebelumnya

mengetahui respon atau tanggapan tentang bentuk desain interface pada rancangan

sistem apakah sudah mudah di pahami dan sesuai dengan keinginan PT. PAL.

Bentuk kuesioner menyatakan bagaimana hasil dari penelitian yang ditinjau dari

pendapat responden yang kemudian dikelompokkan kedalam lima skala seperti,

sangat tidak setuju (STS) dengan bobot 1, tidak setuju (TS) dengan bobot nilai 2,

cukup setuju (CS) dengan bobot nilai 3, setuju (S) dengan bobot nilai 4, sangat

setuju (ST) dengan bobot nilai 5. Untuk isi dari kuesioner yang dibagikan kepada

responden dapat dilihat pada lampiran. Setelah mendapatkan hasil kuesioner dari

responden, maka kemudian dilakukan proses perhitungan dengan menggunakan

metode yang kedua yaitu, aritmatika mean. Berikut merupakan rumus perhitungan

aritmatika mean

Z = Xi / n.N………(2.4)

Keterangan:

Z = Skor penilaian kinerja

Xi = Nilai kuantitatif total

n = Jumlah responden

39

Pada bab ini akan dibahas tentang identifikasi permasalahan, analisis

permasalahan, solusi permasalahan dan perancangan sistem dalam Rancang

Bangun Aplikasi Monitoring dan Evaluasi Kinerja Divisi Kapal Niaga

berdasarkan Metode Balanced Scorecard pada PT. PAL. Sebelum dilakukan

proses identifikasi dan analisis permasalahan, terlebih dahulu dilakukan

wawancara dan observasi yang dilakukan di perusaahaan. Hasil dari wawancara

dan observasi dapat dilihat pada lampiran 3.

3.1. Identifikasi dan Analisis Permasalahan

Identifikasi permasalahan dilakukan pada saat proses wawancara pada

perusahaan. dilakukan, Identifikasi dilakukan hingga ditemukan permasalahan

utama yang terjadi pada perusahaan. Analisis digunakan untuk mendefinisikan

suatu permasalahan dan bagaimana cara mengatasi permasalahan tersebut. Pada

langkah analisis dilakukan tahapan-tahapan untuk mengetahui permasalahan yang

ada yaitu dengan observasi, sehingga dapat dilakukan suatu tindakan untuk

menghasilkan solusi yang tepat untuk menyelesaikan permasalahan tersebut.

Dari identifikasi yang dilakukan diperoleh kesimpulan bahwa

permasalahan utama yang terjadi pada Divisi Kapal Niaga adalah Divisi Kapal

Niaga adalah Divisi yang mengalami penurun profit cukup besar. Manajemen

kesulitan untuk menemukan penyebab penurunan profit tersebut. Oleh karena itu

manajemen PT. PAL merubah strategi perusahaan dengan cara lama yaitu

seperti laporan laba rugi dirubah dengan cara baru, yaitu dengan strategi yang

menggunakan konsep Balanced Scorecard. Hal tersebut disesuaikan dengan

arahan dari Kementerian Negara BUMN sebagai lembaga negara pembina BUMN

kepada setiap BUMN. Dengan adanya strategi tersebut maka Divisi Kapal Niaga

diharapkan dapat lebih terbantu dalam memastikan bahwa proses berjalan sesuai

rencana dan mengetahui bagaimana kondisi objek dalam rancangan, pelaksanaan,

serta hasilnya.

Tahapan selanjutnya adalah analisis permasalahan. Analisis

permasalahan berguna untuk mendefinisikan permasalahan dan cara mengatasi

permasalahan tersebut. Dari proses identifikasi masalah didapatkan beberapa

dokumen mengenai peran (role), tanggung jawab (responsibility), aturan (rule),

kebijakan (policy) serta stakeholder atau pengguna yang terlibat dengan sistem

yang sudah ada saat ini, yaitu Staff Divisi Perencanaan Strategis Perusahaan, Staff

Divisi Kapal Niaga, dan Manajemen. Secara garis besar proses bisnis evaluasi

kinerja saat ini dimulai dari penentuan periode evaluasi kinerja, penilaian kinerja

dari aspek financial, pengumpulan data kinerja, dan pelaporan kinerja kepada

Manajemen.

Berikut ini peran (role), tanggung jawab (responsibility), aturan (rule),

kebijakan (policy) yang ada pada PT. PAL. Untuk lebih lengkapnya berikut role,

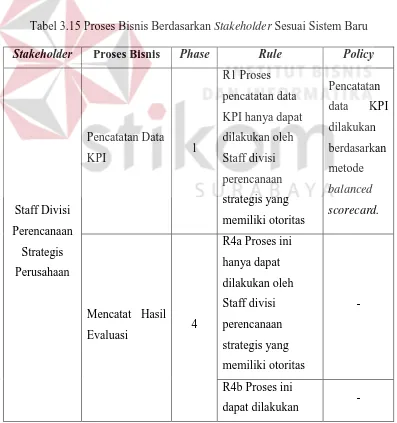

Tabel 3.1 Proses Bisnis Saat Ini Berdasarkan Stakeholder

Stakeholder Proses Bisnis Phase Rule Policy

Staff Divisi

Perencanaan

R1 Pembuatan evaluasi

kinerja dilakukan setahun

sekali

-

Mengevaluasi

Kinerja

3

R2 Pembuatan laporan

dilakukan setiap 3 bulan

sekali

-

Staff Divisi

Kapal Niaga

Melakukan

Pengumpulan

Data

2 - -

Manajemen

Divisi Kapal

Niaga

Menerima dan

Mengirim Data

Realisasi

2

R3 Manajemen

melakukan approval

terhadap data dari staff

divisi kapal niaga

Alir Sistem Saat ini

Staff Divisi Perencanaan

Strategis Perusahaan Manajemen

Staff Divisi Kapal Niaga

Periode Evaluasi Kinerja

Surat perintah Surat Perintah

2

Data Realisasi

Data Hasil Evaluasi dan mengirim data realisasi 4)

5) 6) Menerima Laporan

End

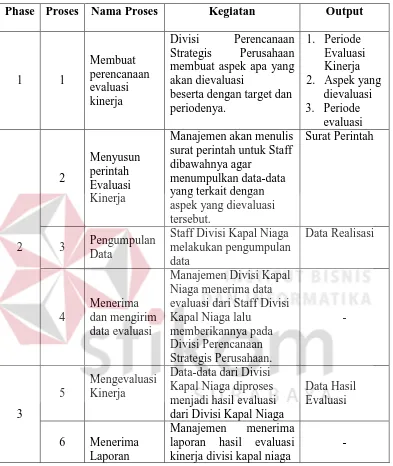

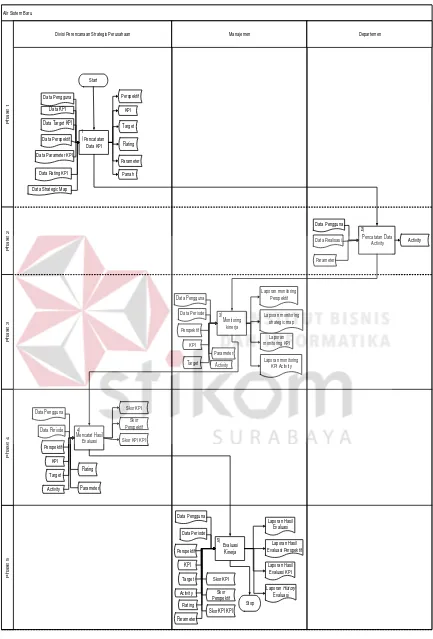

Gambar 3.1. Alir Sistem Penilaian Kinerja Divisi Kapal Niaga

Gambar 3.1 merupakan alir sistem yang saat ini sudah ada. Adapun penjelasan

Tabel 3.2 Penjelasan Alir Sistem Penilaian Kinerja Divisi Kapal Niaga Penilaian Kinerja Divisi Kapal Niaga

Phase Proses Nama Proses Kegiatan Output

1 1

Membuat perencanaan evaluasi kinerja

Divisi Perencanaan Strategis Perusahaan membuat aspek apa yang akan dievaluasi

beserta dengan target dan periodenya.

Manajemen akan menulis surat perintah untuk Staff dibawahnya agar

menumpulkan data-data yang terkait dengan aspek yang dievaluasi tersebut.

Surat Perintah

3 Pengumpulan Data

Staff Divisi Kapal Niaga melakukan pengumpulan data

Data Realisasi

4

Menerima dan mengirim data evaluasi

Manajemen Divisi Kapal Niaga menerima data evaluasi dari Staff Divisi Kapal Niaga lalu

memberikannya pada Divisi Perencanaan Strategis Perusahaan.

-

3

5

Mengevaluasi Kinerja

Data-data dari Divisi Kapal Niaga diproses menjadi hasil evaluasi dari Divisi Kapal Niaga

Data Hasil Evaluasi

6 Menerima Laporan

Manajemen menerima laporan hasil evaluasi kinerja divisi kapal niaga

-

Dari Alir sistem saat ini seperti tampak pada Gambar 3.1, akan dijelaskan

lebih detail untuk masing-masing pengguna sistem dengan tujuan agar dapat

dengan mudah mengetahui proses-proses yang harus dieliminasi, ditambahkan

atau diintegrasikan dengan sistem yang baru nantinya, sehingga sistem yang akan

3.1.1. Alir Sistem Membuat Perencanaan Evaluasi Kinerja pada Divisi Perencanaan Strategis

Berikut ini merupakan alir sistem yang lebih detil untuk Divisi

Perencanaan Strategis pada proses membuat perencanaan evaluasi kinerja, yang

bisa dilihat pada Gambar 3.2.

Adapun penjelasan dari Alir Sistem proses membuat perencanaan

evaluasi kinerja dapat dilihat pada Tabel 3.3.

Alir Sistem Saat Ini (Membuat perencanaan Evaluasi Kinerja)

Divisi Perencanaan Strategis

Perusahaan Manajemen

Aspek Evaluasi Kinerja

Sudah saatnya melakukan evaluasi

kinerja? 1.a

Membuat Aspek evaluasi kinerja

Tabel 3.3 Penjelasan Alir Sistem Proses Membuat Perencanaan Evaluasi Kinerja

Phase Proses Nama Proses Kegiatan Output

1

1 Mengecek periode evaluasi kinerja

Divisi Perencanaan Strategis

Perusahaan mengecek apa sudah saatnya untuk melakukan evaluasi kinerja.

-

1.a Decision

Jika sudah saatnya maka berlanjut ke proses 2 jika tidak maka tidak

dilakukan evaluasi kinerja.

-

2 Membuat aspek evaluasi kinerja

Divisi Perencanaan Strategis

Perusahaan

membuat aspek apa yang akan

dievaluasi beserta dengan periodenya.

-

3 Menentukan Target

Divisi Perencanaan Strategis

Perusahaan

menentukan target dari tiap aspek yang akan dievaluasi

-

4 Membuat evaluasi kinerja

Divisi Perencanaan strategis perusahaan membuat dokumen evaluasi kinerja.

-

5 Mengirim

Evaluasi Kinerja

Divisi Perencanaan strategis perusahaan mengirimkan dokumen evaluasi kinerja kepada Manajemen dievaluasi 3. Target

3.1.2. Alir Sistem Mengevaluasi Kinerja pada Divisi Perencanaan Strategis

Proses Berikut ini merupakan alir sistem yang lebih detil untuk Divisi

Perencanaan Strategis pada proses mengevaluasi kinerja, yang bisa dilihat pada

Gambar 3.3.

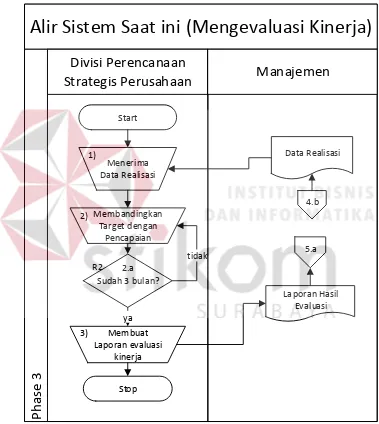

Alir Sistem Saat ini (Mengevaluasi Kinerja)

Divisi Perencanaan

Strategis Perusahaan

Manajemen

P

h

as

e

3

Start

Menerima Data Realisasi

Membandingkan Target dengan

Pencapaian

Laporan Hasil Evaluasi

Membuat Laporan evaluasi

kinerja Sudah 3 bulan?

ya

Stop 1)

2)

3)

R2 2.a

4.b

5.a Data Realisasi

tidak

Gambar 3.3 Alir Sistem Proses Mengevaluasi Kinerja

Adapun penjelasan dari Alir Sistem Divisi Perencanaan Strategis yang

Tabel 3.4 Penjelasan Alir Sistem Saat Ini Proses Mengevaluasi Kinerja

Phase Proses Nama Proses Kegiatan Output

3

1 Menerima Data Realisasi

Divisi Perencanaan Strategis menerima Data Evaluasi dari Manajemen.

-

2

Membandingkan Target dengan pencapaian

Data-data yang diperoleh dari Manajemen dibandingkan dengan target.

-

2.a Decision

Jika sudah 3 bulan maka akan

dibuatkan laporan evaluasi kinerja, jika tidak maka

menunggu sampe sudah saatnya membuat laporan.

-

3

Membuat

laporan evaluasi kinerja

Divisi Perencanaan Strategis membuat laporan evaluasi kinerja untuk Manajemen Divisi Kapal Niaga.

Laporan Hasil Evaluasi

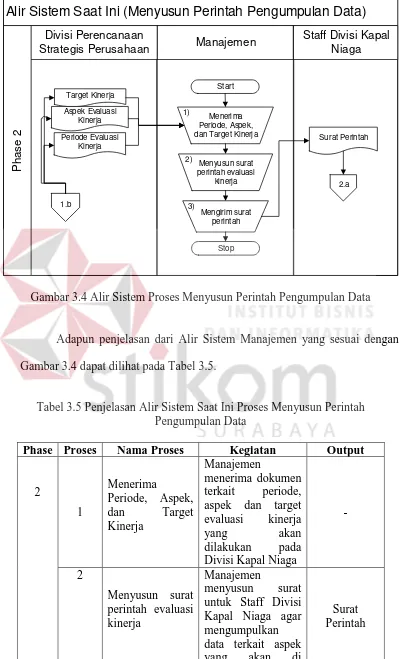

3.1.3. Alir Sistem Menyusun Perintah Pengumpulan Data pada

Manajemen

Berikut ini merupakan alir sistem yang lebih detil pada manajemen untuk