UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS RASIO LIKUIDITAS BERDASARKAN LAPORAN KEUANGAN PADA PT BANK RAKYAT INDONESIA (PERSERO)

DI BURSA EFEK INDONESIA

TUGAS AKHIR

Diajukan OlehSRI KURIANI SARAGIH 122101029

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SRI KURIANI SARAGIH

NIM : 122101029

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS RASIO LIKUIDITAS BERDASARKAN

LAPORAN KEUANGAN PADA PT BANK RAKYAT INDONESIA (PERSERO) DI BURSA EFEK INDONESIA

Tanggal : 2015 DOSEN PEMBIMBING

Beby Kendida Hsb, SE M.Si. NIP: 198310082010122003

Tanggal : 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si. NIP: 197411232000122001

Tanggal : 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

i

Dengan segala hormat pujian dan rasa syukur Penulis panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan berkat dan anugerahnya sehingga penulis dapat menyelesaikan tugas akhir dengan baik. Penulisan tugas akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Manajemen Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara dan memperoleh gelar Ahli Madya. Adapun judul tugas akhir ini adalah Analisis Rasio Likuiditas Berdasarkan Laporan Keuangan Pada PT Bank Rakyat Indonesia (persero) Di Bursa Efek Indonesia.

Penulis menyadari bahwa dalam pengerjaan Tugas Akhir ini penulis tidak lepas dari bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih untuk pihak-pihak di bawah ini:

1. Bapak Prof. Dr. Azhar Maksum, M Ec., Ac., AK. CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si. selaku Ketua Departemen Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Beby Kendida Hsb, SE M.Si, selaku Dosen Pembimbing yang telah memberikan petunjuk dan pengarahan dalam menyelesaikan tugas akhir ini.

ii

5. Kepada kedua orangtua tercinta yang telah memberikan doa dan dukungan pada penulis selama menjalankan pendidikan sampai penyelesaian tugas akhir ini.

6. Kepada adik-adik tersayang Evi Karolina Saragih, Suardi Saragih, dan Putri Rehulina Saragih yang selalu memotivasi dan memberi penulis semangat.

7. Sahabat-sahabat terkasih, Sella Tania Sitepu, Conny Oktaviani Hutabarat, Raini Novita Putri, Ayu andriani dan Pertiwi Hotmaida Tambunan, yang selalu memberikan nasihat dan motivasi buat penulis. Dan buat kak Esta yang telah memberikan penulis arahan dalam penyusunan tugas akhir ini.

8. Tidak lupa kepada seluruh mahasiswa FEB USU khususnya buat teman-teman jurusan DIII Keuangan Grup A stambuk 2012, yang tidak

dapat penulis sebutkan satu persatu yang telah banyak membantu penulis selama masa perkuliahan sampai dengan penulisan tugas akhir ini.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam tugas akhir ini. Oleh karena itu, penulis menerima dengan hati terbuka setiap saran dan kritik yang membangun agar tugas akhir ini dapat lebih baik lagi.

Akhir kata penulis mengucapkan terimakasih atas perhatian pembaca, semoga laporan tugas akhir ini dapat bermanfaat bagi berbagai pihak, khususnya bagi Fakultas Ekonomi dan Bisnis Sumatera Utara.

Medan, Mei 2015 Penulis

iii

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN A. B. C. Job Description Perusahaan Bank Rakyat Indonesia Unit ... 16

D. BAB III PEMBAHASAN A. Pengertian Laporan Keuangan ... 23

B. Analisis Laporan Keuangan ... 27

C. Analisis Rasio Keuangan ... 28

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 51

B. Saran ... 52

iv

DAFTAR TABEL

v

DAFTAR GAMBAR

1

A. Latar Belakang

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pada masa itu De javasche Bank, NV didirikan di Batavia pada tanggal 24 Januari 1828 kemudian menyusul Nederlandsche Indische Escompto Maatschappij, NV pada tahun 1918 sebagai pemegang monopoli pembelian hasil bumi dalam negeri dan penjualan keluar negeri serta terdapat beberapa bank yang memegang peranan penting di Hindia Belanda. Bank-bank yang ada antara lain ialah De Javasce NV, De Post Poar Bank, Hulp en Spaar Bank, De Algemenevolks Crediet Bank, Nederland Handles Maatscappi (NHM), Nationale Handles Bank (NHB), De Escompto Bank NV, dan Nederlansche Indische Handelsbank.

Kondisi dunia perbankan di Indonesia telah mengalami banyak perubahan dari waktu ke waktu. Perubahan ini selain di sebabkan oleh perkembangan internal dunia perbankan, juga tidak lepas dari pengaruh perkembangan di luar dunia perbankan, seperti sektor riil dalam perekonomian, politik, hukum, dan sosial. Perkembangan faktor-faktor internal dan eksternal perbankan tersebut menyebabkan kondisi perbankan di Indonesia secara umum dapat di kelompokkan dalam empat periode.

Keempat periode itu adalah :

b. Kondisi perbankan di Indonesia setelah munculnya deregulasi sampai dengan masa sebelum terjadinya krisis ekonomi pada akhir 1990-an,

c. Kondisi perbankan di Indonesia pada masa krisis ekonomi sejak akhir 1990-an, d. Kondisi perbankan di Indonesia pada saat sekarang ini.

Kemajuan zaman dan perkembangan teknologi yang semakin canggih saat ini cenderung mendorong tumbuhnya kegiatan perbankan. Hal ini memacu masyarakat untuk mengetahui informasi mengenai dunia perbankan. Kegiatan dunia perbankan ini tidak terlepas dari peranan pelaku bisnis didalamnya. Para pelaku bisnis pun mulai membutuhkan informasi mengenai kondisi keuangan suatu perbankan yakni melalui laporan pertanggung jawaban yang disebut dengan laporan keuangan.

Menurut Rivai (2012:375) “Laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi, atau organisasi bisnis”. Adapun informasi yang tersaji dalam laporan keuangan antara lain: neraca dan laporan laba rugi serta laporan perubahan modal, dimana neraca menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada waktu tertentu. Sedangkan laporan laba rugi menggambarkan hasil-hasil yang telah dicapai perusahaan serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan.

dengan rasio akan memberikan hasil yang terbaik, jika digunakan dalam kombinasi untuk menunjukan suatu perubahan kondisi keuangan atau kinerja operasional pada periode tertentu.

Interpretasi laporan keuangan tersebut dapat dilakukan dengan membuat rasio analisis laporan keuangan. Menurut Munawir (2004:37) “Analisis rasio keuangan adalah suatu metode analisa untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut”. Tujuannya adalah memberikan gambaran kelamahan dan kemampuan finansial perusahaan dari tahun ke tahun.

Tabel 1.1

Kodisi PT Bank Rakyat Indonesia, Tbk (Periode 2010 – 2014)

Tahun Total aset Aset tetap Total kewajiban Total ekuitas 2010 Rp 404.285.602 Rp 5.405.013 Rp 367.612.492 Rp 36.673.110 2011 Rp 469.899.284 Rp 5.990.344 Rp 420.078.955 Rp 49.820.329 2012 Rp 551.336.790 Rp 7.218.807 Rp 486.455.011 Rp 64.881.779 2013 Rp 626.182.926 Rp 8.817.641 Rp 546.855.504 Rp 79.327.422 2014 Rp 801.955.021 Rp 11.584.301 Rp 704.217.592 Rp 97.737.429 Sumber:

Di tahun 2014, aset BRI mengalami peningkatan sebesar 28,07% dibandingkan tahun sebelumnya menjadi sebesar Rp801,96 triliun. Peningkatan aset tersebut disebabkan kenaikan penyaluran kredit yang tumbuh 13,91% menjadi sebesar Rp510,69 triliun dari angka Rp448,34 triliun di tahun sebelumnya. Selain itu, aktiva produktif lainnya seperti, penempatan pada bank lain dan surat berharga yang diimiliki mengalami peningkatan sebesar 80,86% dari Rp 120,20 triliun di tahun 2013 menjadi Rp 217,39 triliun di tahun 2014. Walaupun aktiva produktif lainnya meningkat tajam, pinjaman masih merupakan komponen utama dari aset BRI dengan proporsi pada akhir tahun 2014 adalah sebesar 63,68% dari total aset Perseroan.

Saat ini kita sering kali mendengar atau bahkan melihat ada perusahaan yang tidak mampu atau tidak sanggup untuk membayar seluruh atau sebagian kewajibannya yang sudah jatuh tempo pada saat ditagih, atau terkadang perusahaan juga sering tidak memiliki dana untuk membayar kewajibannya tepat waktu. Hal itu terjadi karena perusahaan tidak memiliki dana yang cukup untuk menutupi utang yang jatuh tempo tersebut.

Penyebab utama kejadian kekurangan dan ketidakmampuan perusahaan untuk membayar kewajibannya tersebut sebenarnya adalah akibat kelalaian manajemen perusahaan dalam menjalankan usahanya. Apabila perusahaan sudah menganalisis rasio yang berhubungan dengan hal tersebut, perusahaan dapat mengetahui dengan mudah kondisi dan posisi perusahaan sebenarnya. Kemudian, perusahaan dapat berusaha untuk mencari jalan keluarnya. Analisis laporan keuangan yang berkaitan dengan kemampuan perusahaan untuk membayar utang dan kewajibannya dikenal dengan analisis rasio likuiditas.

Menurut Kasmir (2008:221) “Rasio likuiditas bank merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kemampuan jangka pendek pada saat ditagih”. Dengan kata lain, bank dapat membayar kembali pencairan dana para deposan pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Semakin besar rasio ini, maka semakin likuid. Suatu bank dikatakan liquid apabila bank bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Dengan menyadari pentingnya dilakukan analisis terhadap rasio keuangan suatu perusahaan dalam pengambilan keputusan berbagai pihak, maka penulis tertarik untuk membahasnya dalam Tugas Akhir dengan judul “ Analisis Rasio Likuiditas Berdasarkan Laporan Keuangan Pada PT Bank Rakyat Indonesia (persero) Di Bursa Efek Indonesia” .

B. Rumusan Masalah

likuiditas pada PT BRI yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai dengan tahun 2014?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui kondisi perubahan rasio likuiditas pada PT BRI yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai dengan tahun 2014.

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat dalam hal: a. Bagi Penulis

1. Sebagai salah satu syarat dalam menyelesaikan pendidikan diploma III Universitas Sumatera Utara Fakultas Ekonomi Dan Bisnis Jurusan Manajemen Keuangan.

2. Menambah pengetahuan penulis agar dapat mengembangkan ilmu yang diperoleh selama mengikuti perkuliahan di Universitas Sumatera Utara Fakultas Ekonomi Dan Bisnis Jurusan Manajemen Keuangan. b. Masyarakat

7

A.

Pada tanggal 16 Desember 1875, Raden Wiriatmaja dan kawan-kawan mendirikan "De Poerwokerto Hulp-en Spaarbank Der Inlandshe Hoofden" (Bank Penolong dan Tabungan bagi Priyai Poerwokerto) dengan akta otentik dibuat oleh E. Sienburgh Asisten Residen.

Tahun 1896 W.P.D De Wolf Van Westerrode Asisten Residen Poerwokerto yang menggantikan E. Siendburgh bersama AL Schieff, mendirikan "De Poerwokerto Half Spcicir- en Land Boirwcrediet Bank" sebagai kelanjutan "De Poerwokerto Hulf-en Spaar Der Inlandesche Hoofden.

Pada tahun 1898 dengan bantuan dari Pemerintan Belanda didirikan Volksbanken atau Bank Rakyat. Daerah keijaan meliputi wilayah administrasi Kabupaten atau Afdeling, sehingga kemudian Volksbanken disebut pula sebagai Afdeling Bank. Ternyata Volksbanken saat itu menjalani kesulitan, sehingga Pemerintah Hindia Belanda turut campur tangan dalam perkreditan rakyat. Dengan mendirikan Diens der Volksbanken (Dinas Perkreditan Rakyat) pada tahun 1904 yang membantu Volksbanken secara immaterial dengan tambahan modal bimbingan, pembinaan dan pengawasann. Dengan demikian perkreditan rakyat sekaj tahun 1904 menjadi Engeringzorg (tugas pemerintah).

yang berstatus badan hukum Eropa. Modal pertama berasal dari Likuidasi Centrale Kas ditambah dengan kekayaan bersih Volksbanken. Pada zaman kedudukan Jepang AVB di Pilau Jawa diganti namanya menjadi Syoomin Ginko (Bank Rakyat) berdasarkan Undang Undang Nomor 13 Oktober 1942.

Setelah Proklamasi Kemerdekaan RI tanggal 17 Agustus 1945 dengan Peraturan Pemerintah Nomor 1 tahun 1946, maka ditetapkan berdirinya Bank Rakyat Indonesia sebagai Bank Pemerintah yang semula berturut-turut bernama Algemeene Volksbanken Bank (AVB) dan Syoomin Ginko. Dengan Surat Keputusan Menteri Kemakmuran RIS tanggal 16 Maret 1959, Direksi Bank Rakyat Indonesia dari Negara bagian RI 1945 dipindahkan dari Yogyakarta ke Jakarta Direksi BARRIS, akan tetapi surat keputusan tersebut mendapat protes dari pasa Federalis sebab secara nyata kantor besar BARRIS belum ada, sehingga Menteri Kemakmuran RIS meralatnya dengan menamakan Direksi baru itu dengan nama Direksi A VB atau Bank Rakyat.

Meskipun pada tanggal 17 Agustus 1950 Negara RIS dengan UNDS 1959 negara RI dijadikan Negara kesatuan, akan tetapi Algemeene Volkscrediet Bank baru dibubarkan pada tanggal 29 Agustus 1951 menjadikan Bank Menengah. Dengan dikeluarkannya Dekrit Presiden yang menyatakan kembali kepada UUD 1945 pada Peraturan Pemerintah Pengganti Undang Undang (PERPU) Nomor 41 tahun 1960 dibentuk Bank Koperasi, Tani dan Nelayan yang disingkat BKTN. Dalam bank ini seterusnya berturut-turut dilebur dan diintegrasikan menjadi : 1. Bank Rakyat Indonesia berdasarkan PERPPU Nomor 43 tahun 1960 tanggal 26

2. PT. Bank Tani Nelayan berdasarkan PERPPU Nomor 43 tahun 1960 tanggal 26 Oktober 1960.

3. Nedelandsche Hendej Mij (NHM) yang dinasionalisasikan berdasarkan Peraturan Pemerintah Nomor 44 tahun 1960 dan berdasarkan Peraturan Menteri Keuangan Nomor 261-161/BUM II tanggal 30 November 1960 diserahkan, kepada bank Koperasi, Tani dan Nelayan.

Namun sampai integritas ketiga Bank Pemerintah ini terlaksana, semua Bank Umum Negara serta Bank Tabungan Pos berdasarkan PenpresNomor 8 tahun 1965 disatukan dengan Bank Indonesia, sebagai suatu langkah kebijaksanaan Pemerintah menuju pembentukan Bank Tunggal, BKTN diintegrasikan pula kedalam Bank Indonesia Urusan Koperasi, Tani dan Nelayan berdasarkan Penpres Nomor 42 tahun 1965 dan Nomor 7 tahun 1965.

Ketika Penpres tersebut baru berjalan satu bulan, keluarlah Penpres Nomor 17 tahun 1965 tentang pembentukan Bank Tunggal dengan nama Bank Negara Indonesia Urusan Koperasi, Tani dan Nelayan (ex BKTN) diintegrasikan dengan nama Bank Negara IndonesiaUnit II.

Selanjutnya Bank Negara Indonesia Unit II (ex Pelabuhan Bank Rakyat Indonesia dan Bank Tani serta Nelayan) dalam sehari-hari bekeija dengan nama Bank Negara Indonesia Unit Eksim. Pada akhir 1968 berdasarkan Undang Undang Pokok Perbankan dan Undang Undang nomor 13 tahun 1968 tentang Undang Undang Bank Sentral dikembalikan dan Bank Negara Indonesia Unit II bidang Rural/Eksim dijadikan Bank-Bank milik Negara dengan nama:

2. Bank Ekspor-Impor yang menampung segala hak dan kewajiban serta kekayaan dan perlengkapan Bank Rakyat Indonesia Unit II bidang Eksim dan Undang Undang Nomor 22 tahun 1968.

Bank Rakyat Indonesia sebagai Bank Umum baru menyesuaikan bentuk hukumnya menurut Undang Undang Perbankan yang baru tersebut. Sebagai dasar peralihan bentuk badan hukum tersebut adalah PERPPU No.31 tahun 1992 tentang penyesuaian bentuk hukum Bank Rakyat Indonesia menjadi Perusahaan Perseorangan (PERSERO) dimana peralihan bentuk hukum menjadi PERSERO ini tidak merubah statusnya sebagai Badan Usaha Milik Negara.

Pelaksanaan pendirian PERSERO tersebut telah dilaksanakan dengan akte notaries No.133 pada tanggal 31 Juli 1992 yang dibuat oleh dan dihadapkan Muhani Salin SH. Notaris di Jakarta. Sesuai dengan penjelasan Menteri Keuangan RI No.S/940/MK.01/1992 tertanggal 31 Juli penyesuaian berbentuk hukum tersebut tidak didahului dengan cara pembubaran bank Rakyat Indonesia (bentuk badan sesuai hukum lama).

Bank Rakyat Indonesia pun secara otomatis berubah menjadi PT. Bank Rakyat Indonesia (PERSERO) dan ini berlaku bagi cabang-cabang yang berdiri. Anggaran dasarnya beserta perubahan-perubahannya yang terakhir telah diumumkan dalam Berita Negara Republik Indonesia tertanggal 4 November Nomor 88 tambahan Berita Negara Republik Indonesia Nomor 11053.

1. Tujuan Bank BRI

bertanggungjawab saling menguntungkan, dengan berpegang pada visi dan misi Bank BRI.

2. Visi dan Misi Bank Rakyat Indonesia a. Visi Bank Rakyat Indonesia

Menjadi Bank Komersil terkemuka yang selalu mengutamakan kepuasan nasabah.

b. Misi Bank Rakyat Indonesia

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan pada usaha mikro, kecil dan menengah untuk menunjang peningkatan perekonomian masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek Good Corporate Govermance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

3. Nilai-Nilai Utama Perusahaan a. Integritas

Bertaqwa, penuh dedikasi , jujur, selalu mejaga kehormatan dan nama baik, serta taat pada Kode Etik Perbankan dan Peraturan yang berlaku.

b. Profesionalisme

c. Keteladanan

Konsisten bertindak adil, bersikap tegas dan berjiwa besar serta tidak memberikan toleransi terhadap tindakan yang tidak memberikan keteladanan.

d. Kepuasan Nasabah

Memenuhi kebutuhan dan memuaskan nasabah dengan memberikan pelayanan yang terbaik, dengan tetap memperhaikan kepentingan Perusahaan, dengan dukungan SDM yang terampil, ramah, senang melayani dan didukung teknologi unggul.

e. Penghargaan Kepada SDM

RUPS

Gambar 2.1

Tabel 2.1 Struktur Organisasi

No Nama Jabatan

1 Bonasor Sanim Komisaris Utama

Merangkap Komisaris Independen

2 Vincentius Sonny Loho & Heru Lelono Komisaris

3 Ahmad Fuad Komisaris Independen

4 Mustafa Abubakar Wakil Komisaris Utama

Merangkap Komisaris Independen

5 Adhyaksa Dault & Hermanto Siregar

Komisaris Independen

6 Sofian Basir Direktur Utama

7 Djarot Kusumayakti Direktur Bisnis Usaha

Mikro, Kecil dan Menengah

8 Sulaiman Arif Arianto Direktur Bisnis

Komersial

9 Lenny Sugihat Direktur Pengendalian

Risiko Kredit

10 Randi Anto Direktur Kepatuhan

11 Suprajarto Direktur Jaringan &

Layanan

12 Achmad Baiquni Direktur Keuangan

13 Gatot Mardiwasisto Direktur MSDM

14 A.Toni Soetirto Direktur Bisnis

Konsumer

15 Sarwono Sudarto Direktur Operasional

Sumber : Laporan Tahunan 2014 PT Bank Rakyat Indonesia (Persero) Tbk

C. Job Description Perusahaan Bank Rakyat Indonesia Unit Adapun uraian tugas perusahaan dari struktur organisasi adalah:

1. Kepala BRI Unit

Tugas dan tanggungjawab:

d. Memegang wewenang putus.an pinjaman dan simpanan sesuai dengan SK ketetapan dari kantor cabang.

e. Bertanggungjawab atas proses data di BRI Unit. f. Bertanggungjawab atas pekerja BRI Unit itu sendiri. 2. Mantri

Tugas dan tanggungjawab:

a. Memproses / pemerkasa pinjaman.

b. Sebagai tenaga marketing produk-produk BRI Unit. c. Bertanggungjawab terhadap proses pinjaman. d. Bertanggungjawab terhadap jaminan.

e. Bertanggungjawab terhadap tunggakan-tunggakan yang terjadi akibat keterlambatan nasabah membayar pinjaman.

f. Bertanggungjawab terhadap proses keaslian pinjaman dan pengecekan jaminan.

3. Customer Service

Tugas dan tanggungjawab:

a. Memberikan informasi kepada nasabah / calon nasabah mengenai produk BRI guna menunjang pemasaran produk BRI.

b. Memberikan informasi saldo pinjaman, transfer maupun pinjaman bagi nasabah yang memerlukan guna memberikan pelayanan yang memuaskan kepada nasabah.

d. Memberikan pelayanan khusus kepada nasabah inti yang memerlukan (seperti mengantarkan atau menjemput uang ke tempat tinggal/usaha nasabah) guna memberikan pelayanan yang memuaskan nasabah. e. Membantu nasabah yang memerlukan pengisian aplikasi dana maupun

jasa BRI guna memberikan pelayanan yang memuaskan nasabah.

f. Menerima dan menginventarisasi keluhan-keluhan nasabah untuk diteruskan kepada pejabat yang berwenag guna memberikan pelayanan yang memuaskan nasabah.

g. Melaksanakan tugas-tugas kedinasan lainnya yang diberikan atasan dalam rangka menunjang kepentingan bisnis dan operasional BRI Unit.

Wewenang :

Memberikan informasi saldo simpanan maupun pinjaman bagi nasbah yang memerlukan.

4. Teller

Tugas dan tanggungjawab:

a. Melakukan tambahan kas agar kelancaran pelayanan kepada nasabah dapat berjalan dengan baik dan memuaskan.

b. Menerima uang setoran dari nasabah dan mencocokkan dengan tanda setoran guna memastikan kebenaran transaksi dan keaslian uang yang diterima.

d. Meneliti keabsahan bukti kas yang diterima guna memastikan kebenaran keamanan transaksi.

e. Mengelola dan menyetorkan fisik kas kepada Supervisior/AMO baik selama jam pelayanan kas maupun akhir hari agar keamanan kas dapat terjaga.

f. Melakukan pergeseran kas antar kas Teller yang memerlukan demi kelancaran pelayanan.

g. Membayar biaya-biaya utang, realisasi kredit dan transaksi lainya, yang kuitansinya telah disahkan oleh pejabat yang berwenang guna kelancaran operasional.

h. Melayani transaksi jual beli Bank Note (uang kertas asing) agar pelayanan kepada nasabah berjalan dengan baik.

i. Menerima dan meneliti keabsahan tanda setoran dan warkat keliring penyerahan dari nasabah guna memstikan kebenaran dan keamanan transaksi.

j. Melakukan tugas-tugas kedinasan lain sesuai dengan instruksi dari atasan dalam rangka menunjang kepentingan bisnis dan perasional. k. Membukukan transaksi Open Branch, kliring sesuai dengan ketentuan

yang berlaku guna memastikan kebenaran dan keamanan teransaksi. Wewenang :

a. Melaksanakan fungsi Checker atas transaksi diatas kewenangannya. b. Mengesahkan dalam sistem dan menadatangani bukti kas atas transaksi

d. Memelihara sarana/prasarana yang berkaitan dengan bidang tugasnya.

D.

Kegiatan usaha BRI berdasarkan Akta Perubahan terakhir no.57 tgl 28 Maret 2012 persetujuan Menteri Hukum dan Hak Asasi Manusia RI Surat Keputusan No. AHU AH.01.10-20726 tgl 8 Juni 2012, Pasal 3 ayat (2) Anggaran Dasar BRI adalah

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu;

b. Memberikan kredit;

c. Menerbitkan surat pengakuan hutang;

d. Membeli, menjual atau menjaminkan atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya:

1. Surat-surat wesel termasuk wesel yang diakseptasi oleh Perseroan selaku Bank yang masa berlakunya tidak lebih lama dari pada kebiasaan dalam perdagangan surat-surat dimaksud;

2. Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud;

3. Kertas perbendaharaan negara dan Surat Jaminan Pemerintah; 4. Sertifikat Bank Indonesia (SBI);

5. Obligasi;

7. Instrumen surat berharga lain yang berjangka waktu sesuai dengan peraturan perundang-undangan;

8. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah;

9. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel tunjuk, cek atau sarana lainnya; e. Menyediakan tempat untuk menyimpan barang dan surat berharga;

melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak;

f. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di Bursa Efek;

g. Membeli melalui pelelangan atau dengan cara lain agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada Perseroan selaku Bank, dengan ketentuan agunan yang dibeli tersebut dapat dicairkan secepatnya;

h. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat;

i. Menyediakan pembiayaan dan/atau melakukan kegiatan lain berdasarkan Prinsip Syariah sesuai dengan ketentuan yang ditetapkan oleh yang berwenang;

k. Melakukan kegiatan penyertaan modal pada bank atau perusahaan laindi bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang;

l. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah dengan syarat harus menarik kembali penyertaannya,dengan ketentuan yang ditetapkan oleh Bank Indonesia;

m. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan;

23 A. Pengertian Laporan Keuangan

Menurut Kasmir (2008:6) “Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Disamping itu banyak pihak yang berkepentingan dan memerlukan laporan keuangan. Bagi suatu perusahaan, penyajian laporan keuangan secara khusus memerlukan salah satu tanggung jawab manajer keuangan”. Hal ini sesuai dengan fungsi manajer keuangan, yaitu:

1. Merencanakan; 2. Mencari;

3. Memanfaatkan dana perusahaan; dan 4. Memaksimalkan nilai perusahaan. 1. Tujuan Laporan Keuangan

Menurut Kasmir (2008:11) “Ada beberapa tujuan laporan keuangan antara lain yaitu”:

1. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan pada saat ini;

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

3. Memberikan informasi tentang jumlah pendapatan yang diperoleh pada suatu periode tertentu;

5. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

6. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan; 8. Informasi keuangan lainnya.

2. Sifat Laporan Keuangan

Penyusunan laporan keuangan didasarkan didasarkan kepada sifat laporan keuangan itu sendiri. Dalam praktiknya sifat laporan keuangan ialah:

1. Bersifat historis; dan 2. Menyeluruh

Bersifat historis artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya laporan keuangan disusun berdasarkan data satu atau beberapa tahun ke belakang.

Kemudian, bersifat menyeluruh maksudnya laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian-sebagian tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

3. Keterbatasan Laporan Keuangan

1. Pembuatan laporan keuangan disusun berdasarkan sejarah, dimana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang, bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

4. Jenis Laporan Keuangan

Menurut Kasmir (2008:28) “Secara umum ada lima macam jenis laporan keuangan yang biasa disusun, yaitu”:

1. Neraca;

2. Laporan laba rugi;

3. Laporan perubahan modal; 4. Laporan arus kas;

5. Laporan catatan atas laporan keuangan.

neraca didasarkan pada tingkat likuiditas dan jatuh tempo. Artinya penyusunan komponen neraca harus didasarkan likuiditasnya atau komponen yang paling mudah dicairkan. Misalnya kas disusun lebih dulu karena merupakan komponen yang paling likuid dibandingkan dengan aktiva lancar lainnya, kemudian bank dan seterusnya.

Laporan laba rugi merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu. Dalam laporan laba rugi tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh. Kemudian, juga tergambar jumlah biaya dan jenis-jenis biaya yang dikeluarkan selama periode tertentu. Dari jumlah pendapatan dan jumlah biaya ini terdapat selisih yang disebut laba atau rugi. Jika jumlah pendapatan lebih besar dari pada jumlah biaya, perusahaan dikatakan laba. Sebaliknya apabila pendapatan lebih kecil dari jumlah biaya, maka perusahaan dikatakan rugi.

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal di perusahaan. Laporan perubahan modal jarang dibuat bila tidak terjadi perubahan modal. Artinya laporan ini baru dibuat apabila memang ada perubahan modal.

sedangkan kas keluar merupakan sejumlah pengeluaran dan jenis-jenis pengeluarannya, seperti pembayaran biaya operasional perusahaan.

Laporan catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dulu sehingga jelas. Hal ini perlu dilakukan agar pihak-pihak yang berkepentingan tidak salah dalam menafsirkannya.

B. Analisis Laporan Keuangan

Agar laporan keuangan menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai pihak, perlu dilakukan analisis laporan keuangan. Bagi pihak pemilik dan manajemen tujuan utama analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan perusahaan saat ini. Dengan mengetahui posisi keuangan, setelah dilakukan analisis laporan keuangan secara mendalam, akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak.

Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut. Kemudian kekuatan yang dimiliki perusahaan harus dipertahankan atau bahkan ditingkatkan, dengan adanya kelemahan dan kekuatan yang dimiliki, akan tergambar kinerja manajemen selama ini.

dilakukan ke depan. Perencanaan kedepan dengan cara menutupi kelemahan yang ada, mempertahankan posisi yang sudah sesuai dengan yang diinginkan dan berupaya untuk meninngkatkan lagi.

Analisis laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Kemudian, hasil perhitungan tersebut dianalisis dan diinterprestasikan sehingga diketahui posisi keuangan yang sesungguhnya.

C. Analisis Rasio Keuangan

Salah satu metode yang dapat dilakukan untuk menganalisis laporan keuangan adalah analisis rasio. Analisis rasio adalah cara analisa dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukan dalam neraca maupun laba rugi. Setelah melakukan perbandingan, dapat disimpulkan posisi keuangan suatu perusahaan untuk periode tertentu. Pada akhirnya kita dapat menilai kinerja manajemen dalam periode tertentu. Pada dasarnya perhitungan rasio-rasio keuangan adalah untuk menilai kinerja keuangan perusahaan dimasa lalu, saat ini, dan kemungkinan dimasa depan.

1. Jenis-jenis Rasio Keuangan Bank

Menurut kasmir (2008:216), “Jenis-jenis rasio keuangan bank antara lain ialah sebagai berikut”.

a. Rasio Likuiditas Bank

1. Quick Ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya.

2. Cash Ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melunasi kewajiban yang harus segera dibayar.

3. Loan To Deposit Ratio (Ldr) merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

4. Assets To Loan Ratio merupakan rasio yang digunakan untuk mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank.

5. Banking Ratio merupakan rasio yang digunakan utuk mengukur tingkat likuiditas bank dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki.

6. Investing Policy Ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melunasi kewajibannya kepada para deposannya dengan caramelikuidasi surat-surat berharga yang dimilikinya.

7. Likuidity Risk merupakan rasio yang digunakan untuk mengukur risiko yang akan dihadapi bank apabila gagal untuk memenuhi kewajiban terhadap para deposannya dengan harta likuid yang dimilikinya.

8. Deposit Risk Ratio merupakan rasio yang digunakan untuk mengukur risiko kegagalan bank dalam membayar kembali deposannya.

b. Rasio Solvabilitas Bank

merupakan alat ukur untuk melihat kekayaan bankuntuk melihat efisiensi bagi pihak manajemen bank. Dalam rasio ini terdiri dari beberapa jenis yaitu:

1. Primary ratio merupakan rasio yang digunakan untuk mengukur apakah permodalan yang dimiliki sudah memadai.

2. Risk assets ratio merupakan rasio yang digunakan untuk mengukur kemungkinan penurunan risk assets.

3. Secondary risk ratio merupakan rasio yang digunakan untuk mengukur penurunan aset yang mempunyai risiko lebih tinggi.

4. Capital ratio merupakan rasio yang digunakan untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan.

c. Rasio Rentabilitas bank

Rasio Rentabilitas bank merupakan rasio yang digunakan untuk mengukur tingkat efisiensi usaha dan profibilitas yang dicapai oleh bank dalam suatu periode tertentu. rasio ini terdiri dari:

1. Gross profit margin merupakan rasio yang digunakan untuk mengetahui persentase laba.

2. Net profit margin merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan net income.

3. Return on equity capital merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam megelola capital yang ada untuk mendapatkan net income.

5. Rate return on loan merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam mengelola kegiatan perkreditannya.

6. Interest margin on earning assets merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam mengendalikan biaya-biaya. 7. Laverage multiplier merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen dalam mengelola asetnya karena adanya biaya yang harus dikeluarkan akibat penggunaan aktiva.

8. Assets utilization merupakan rasio yang digunakan untuk mengetahui sejauhmana kemampuan manajemen suatu bank dalam mengelola aset dalam rangka menghasilkan operating income dan nonoperating income.

9. interest expense ratio adalah rasio yang digunakan untuk mengukur besarnya persentase antara bunga dengan yang dibayar kepada para deposannya dengan total deposit.

10. cost of fund merupakan rasio yang digunakan untuk mengukur besarnya biaya yang digunakan untuk sejumlah deposit.

11. Cost of efficiency merupakan rasio yang digunakan untuk mengukur efisiensi usaha yang dilakukan oleh bank atau untuk mengukur besarnya biaya bank yang digunakan untuk memperoleh earning assets.

12. Cost of money merupakan rasio yang digunakan oleh dengan menjumlahkan biya dana dengan biya overhead dan membandingkan kedua dana dengan total dana.

2. Pengertian Likuiditas

atau kemampuan bank untuk memenuhi kewajiban keuangannya pada saat di tagih”.

Bank yang mampu memenuhi kewajiban keuangan tepat pada waktunya berarti bank tersebut dalam keadaan likuid, dan bank dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila bank tersebut mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar dari pada hutang lancarnya atau hutang jangka pendek. Sebaliknya bila bank tidak dapat memenuhi kewajiban keuangan pada saat di tagih berarti bank tersebut dinyatakan ilikuid. Tingkat likuiditas bagi bank adalah sangat penting, karena tingkat likuiditas bank ini dapat mencerminkan bank untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi. Menurut Mudrajad (2002:279) “Likuiditas adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajiban-kewajibannya maupun komiten yang telah dikeluarkan kepada nasabahnya setiap saat”.

Berdasarkan uraian-uraian di atas maka dapat diambil kesimpulan bahwa likuiditas adalah kemampuan bank untuk memenuhi semua penarikan dana oleh nasabah atau deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaan kredit tanpa ada penundaan.

3. Pengertian Rasio Likuiditas Bank

akan semakin likuid. Suatu bank dikatakan liquid apabila bank bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Untuk melakukan pengukuran rasio ini, terdapat beberapa jenis rasio yang masing-masing memiliki maksud dan tujuan tersendiri. Menurut Kasmir (2008:221) “Adapun jenis-jenis rasio likuiditas adalah sebagai berikut”.

a. Quick Ratio

Quick ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh bank.

Rumus untuk mencari quick ratio adalah sebagai berikut.

Cash Assets

Quick ratio = X 100%

Total Deposit

b. Cash Ratio

Cash ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank tersebut.

Rumus untuk mencari cash ratio sebagai berikut: Liquid Assets

c. Loan to Deposit Ratio (LDR)

Loan to deposit ratio merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya loan to deposit ratio

menurut peraturan pemerintah maksimum adalah 110%. Rumus untuk mencari loan to deposit ratio sebagai berikut:

Total Loan

Loan to deposit ratio = X 100% Total Deposit + Equity

d. Assets to Loan Ratio

Assets to loan ratio merupakan rasio yang digunakan untuk mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank. Makin tinggi tingkat rasio, menunjukan makin rendahnya tinggat likuiditas bank.

Rumus untuk mencari Assets to loan ratio adalah sebagai berikut.

Total Loan

Assets to Loan Ratio = X 100% Total Assets

e. Banking Ratio

Banking ratio merupakan rasio yang digunakan utuk mengukur tingkat likuiditas bank dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki. Makin tinggi rasio ini, tingkat likuiditas bank makin rendah karena jumlah dana yang digunakan untuk membiayai kredit makin kecil, demikian pula sebaliknya.

Rumus untuk mencari Banking ratio sebagai berikut:

Total Loans

Banking ratio= X 100% Total Deposit

f. Investing Policy Ratio

Investing Policy Ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melunasi kewajibannya kepada para deposannya dengan cara melikuidasi surat-surat berharga yang dimilikinya.

Rumus untuk mencari Investing Policy Ratio adalah sebagai berikut:

Securities

Investing Policy Ratio = X 100% Total Deposit

g. Likuidity Risk

Likuidity Risk merupakan rasio yang digunakan untuk mengukur risiko yang akan dihadapi bank apabila gagal untuk memenuhi kewajiban terhadap para deposannya dengan harta likuid yang dimilikinya.

Rumus untuk mencari Liquidity Risk adalah sebagai berikut.

Liquid Assets + Short Term Borrowing

Likuidity Risk = X 100% Total Deposit

h. Deposit Risk Ratio

Rasio ini digunakan untuk mengukur risiko kegagalan bank dalam membayar kembali deposannya.

Rumus untuk mencari deposit risk ratio adalah sebagai berikut.

Equity Capital

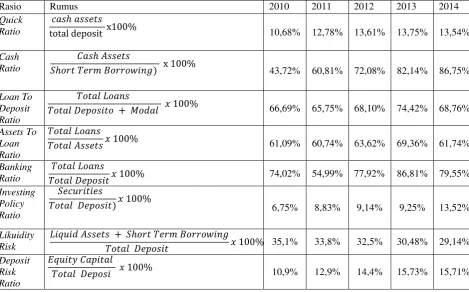

4. Perhitungan Rasio Likuiditas Bank Tabel 3.1

Perhitungan Rasio Likuiditas Bank (Periode 2010 – 2014)

Sumber :

5. Perubahan Rasio Likuiditas 1. Quick Ratio

Dari perhitungan diatas dapat dilihat bahwa rasio cepat (Quick Ratio)

pada PT Bank Rakyat Indonesia, Tbk pada tahun 2011 yaitu 12,78% lebih besar dari tahun 2010 yaitu 10,68%, sehingga QR pada PT Bank Rakyat Indonesia, Tbk mengalami peningkatan dari tahun sebelumnya. Peningkatan QR disebabkan oleh meningkatnya cash assets sebesar Rp 49.099.616 dan total simpanan nasabah( total deposito) sebesar Rp 384.264.345 pada tahun 2011.

Peningkatan cash assets disebabkan oleh peningkatan signifikan dari kas dan giro pada Bank Indonesia. Kas sebesar Rp 9.975.712 di tahun 2010 meningkat menjadi Rp 10.525.973 di tahun 2011, dan giro pada Bank Indonesia di tahun 2010 sebesar Rp 19.989.683 meningkat menjadi Rp 33.040.418 di tahun 2011. Disisi lain giro pada bank lain mengalami

penurunan dari Rp 5.658.116 ditahun 2010 menurun menjadi Rp 5.533.225 di tahun 2011.

Peningkatan persentase diatas menunjukan bahwa perusahaan tetap berada dalam peningkatan Likuiditas. Ini menunjukan bahwa terjadi peningkatan terhadap aktiva yang cepat diuangkan oleh perusahaan untuk membayar kewajibannya yang jatuh tempo dalam jangka pendek.

Pada tahun 2012 terjadi peningkatan persentase dari 12,78% di tahun sebelumnya menjadi 13,61%. Peningkatan ini disebabkan oleh peningkatan signifikan pada kas dan giro pada Bank Indonesia. Kas sebesar Rp 10.525.973 di tahun 2011 meningkat menjadi Rp 13.895.464 di tahun 2012, dan giro pada Bank Indonesia di tahun 2011 sebesar Rp 33.040.418 meningkat menjadi Rp 42.524.123 di tahun 2012. Disisi lain giro pada bank lain mengalami penurunan dari Rp 5.533.225 ditahun 2011 menurun menjadi Rp 4.842.146 di tahun 2012.

cepat diuangkan oleh perusahaan untuk membayar kewajibannya yang jatuh tempo dalam jangka pendek.

Pada tahun 2013 terjadi peningkatan persentase dari 13,61% di tahun sebelumnya menjadi 13,75%. Peningkatan ini disebabkan oleh peningkatan signifikan pada kas dan giro pada bank lain. Kas sebesar Rp 13.895.464 di tahun 2012 meningkat menjadi Rp19.171.778 di tahun 2013, dan giro pada bank lain di tahun 2012 sebesar Rp 4.842.146 meningkat menjadi Rp 9.435.197 di tahun 2013. Disisi lain giro pada Bank Indonesia mengalami penurunan dari Rp 42.524.126 ditahun 2011 menurun menjadi Rp 40.718.495 di tahun 2012.

Pada tahun 2014 terjadi penurunan persentase QR, pada tahun 2014 yaitu sebesar 13,54% lebih kecil dari tahun 2013 yaitu sebesar 13,75%. Penurunan QR disebabkan oleh meningkatnya cash assets sebesar Rp 84.234.036 dari tahun 2013.

Cash assets meningkat disebabkan peningkatan signifikan dari kas,

giro pada Bank Indonesia dan giro pada bank lain. Kas sebesar Rp 19.171.778 di tahun 2013 meningkat menjadi Rp 22.469.167 di tahun

2014, giro pada bank lain di tahun 2013 sebesar Rp 9.435.197 meningkat menjadi Rp 10.580.440 di tahun 2014, dan giro pada Bank Indonesia di tahun 2013 sebesar Rp 40.718.495 meningkat menjadi Rp 51.185.429 di tahun 2014.

2. Cash Ratio

Dari perhitungan diatas dapat dilihat bahwa rasio cash ratio pada PT Bank Rakyat Indonesia, Tbk pada tahun 2011 yaitu 60,81% lebih besar dari tahun 2010, sehingga CR pada PT Bank Rakyat Indonesia, Tbk mengalami peningkatan dari tahun sebelumnya. Peningkatan CR disebabkan oleh meningkatnya cash assets sebesar Rp 49.099.616 dan

menurunnya short term borrowing dari Rp 81.488.115 menjadi Rp 80.740.369 pada tahun 2011.

Menurunnya short term borrowing disebabkan oleh penurunan signifikan dari giro+giro wadiah dan liabilitas segera. Giro+giro wadiah sebesar Rp 77.364.476 di tahun 2010 menurun menjadi Rp 76.778.729 di tahun 2011, dan liabilitas segera di tahun 2010 sebesar Rp 4.123.639 menurun menjadi Rp 3.961.640 di tahun 2011.

Peningkatan persentase ini menunjukan bahwa kemampuan bank dalam melunasi kewajiban yang harus segera dibayar dengan harta liquid yang dimiliki bank semakin meningkat.

di tahun 2012, dan liabilitas segera di tahun 2011 sebesar Rp 3.961.640 meningkat menjadi Rp 4.911.852 di tahun 2011.

Peningkatan persentase diatas menunjukan bahwa perusahaan tetap berada dalam peningkatan Likuiditas dan menunjukan bahwa kemampuan bank dalam melunasi kewajiban yang harus segera dibayar dengan harta liquid yang dimiliki bank semakin meningkat.

Pada tahun 2013 terjadi peningkatan persentase dari 72,08% di tahun sebelumnya menjadi 82,14%. Peningkatan CR disebabkan oleh meningkatnya cash assets sebesar Rp 69.325.470 dan menurunnya short term borrowing dari Rp 84.986.866 menjadi Rp 84.402.478 pada tahun 2013.

Menurunnya short term borrowing disebabkan oleh penurunan signifikan dari giro+giro wadiah dan liabilitas segera. Giro+giro wadiah sebesar Rp 80.075.014 di tahun 2012 menurun menjadi Rp 79.336.951 di tahun 2013, dan liabilitas segera di tahun 2011 sebesar Rp 4.911.852 menurun menjadi Rp 5.065.527 di tahun 2013.

Peningkatan persentase diatas menunjukan bahwa perusahaan tetap berada dalam peningkatan Likuiditas dan menunjukan bahwa kemampuan bank dalam melunasi kewajiban yang harus segera dibayar dengan harta liquid yang dimiliki bank semakin meningkat.

Rp 84.234.036 dan short term borrowing dari Rp 84.402.478 menjadi Rp 97.095.952 pada tahun 2014.

Peningkatan short term borrowing disebabkan oleh peningkatan signifikan dari giro+giro wadiah dan liabilitas segera. Giro+giro wadiah sebesar Rp 79.336.951 di tahun 2013 meningkat menjadi Rp 90.052.108 di tahun 2014, dan liabilitas segera di tahun 2013 sebesar Rp 5.065.527 meningkat menjadi Rp 7.043.772 di tahun 2011.

Peningkatan persentase diatas menunjukan bahwa perusahaan tetap berada dalam peningkatan Likuiditas dan menunjukan bahwa kemampuan bank dalam melunasi kewajiban yang harus segera dibayar dengan harta liquid yang dimiliki bank semakin meningkat.

3. Loan to Deposit Ratio (LDR)

Komitmen BRI dalam menyalurkan kredit kepada masyarakat guna mendukung pertumbuhan ekonomi indonesia tetap terjaga. Rasio pinjaman terhadap simpanan BRI (loan to deposit ratio) di tahun 2011 terjadi sebesar 65,75%, menurun dibandingkan LDR BRI tahun 2010 sebesar 66,69%. Penurunan ini disebabkan oleh peningkatan dari kredit yang diberikan, total deposit, dan total ekuitas. Kredit yang diberikan Rp 246.964.238 di tahun 2010 meningkat menjadi Rp 285.406.257 pada tahun 2011, total

deposito Rp 333.652.397 di tahun 2010 meningkat menjadi Rp 384.264.345 pada tahun 2011, dan total ekuitas Rp 36.673.110 di tahun

2010 meningkat menjadi Rp 49.820.329 pada tahun 2011.

ini disebabkan oleh kredit yang diberikan, total deposit, dan total ekuitas. Kredit yang diberikan Rp 350.758.262 di tahun 2012 meningkat menjadi Rp 434.316.466 pada tahun 2013, total deposit Rp 450.166.383 di tahun 2010 meningkat menjadi Rp 504.281.382 pada tahun 2013, dan total ekuitas Rp 64.881.779 meningkat menjadi Rp 79.327.422 pada tahun 2013.

Kenaikan LDR ini sebagai konsekuensi ekspansi kredit yang dilakukan BRI dan kondisi likuiditas perbankan yang ketat selama tahun 2013. Sedangkan di tahun 2014 terjadi penurunan persentase dari 74,42% menjadi 68,76%. Penurunan Loan To Deposit Ratio ini disebabkan oleh jauhnya perbedaan antara total deposit dengan kredit yang diberikan. Total

deposit sebesar Rp 622.321.846 dan kredit yang diberikan Rp 495.097.288. Penurunan Loan To Deposit Ratio ini selain dikarenakan

oleh perlambatan pertumbuhan kredit, juga disebabkan oleh keberhasilan Bank Rakyat Indonesia dalam meningkatkan dana pihak ketiga (DPK) melalui sejumlah program promosi tabungan dan deposito.

4. Assets to Loan Ratio

Dari perhitungan diatas dapat dilihat bahwa assets to loan ratio pada PT Bank Rakyat Indonesia, Tbk pada tahun 2011 yaitu 60,74% lebih kecil dari tahun 2010 yaitu 61,09%, sehingga assets to loan ratiopada PT Bank Rakyat Indonesia, Tbk mengalami penurunan dari tahun sebelumnya. Penurunan assets to loan ratio disebabkan oleh meningkatnya total loan

Penurunan persentase assets to loan ratio diatas menunjukan bahwa kemampuan bank dalam mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank semakin meningkat atau semakin membaik karena makin rendah tingkat rasio assets to loan ratio maka makin tinggi tingkat likuiditas bank.

Pada tahun 2012 terjadi peningkatan persentase dari 60,74% di tahun sebelumnya menjadi 63,62%. Peningkatan ini disebabkan oleh peningkatan signifikan pada total loan dan total assets. Total loan sebesar Rp 285.406.257 di tahun 2011 meningkat menjadi Rp 350.758.262 di tahun 2012, dan total assets di tahun 2011 sebesar Rp 469.899.284 meningkat menjadi Rp 551.336.790 di tahun 2012.

Peningkatan persentase assets to loan ratio diatas menunjukan bahwa kemampuan bank dalam mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank semakin memburuk dari tahun sebelumnya karena makin tinggi tingkat rasio assets to loan ratio maka makin rendah tingkat likuiditas bank.

Pada tahun 2013 terjadi peningkatan persentase dari 63,62% di tahun sebelumnya menjadi 69,36%. Peningkatan ini disebabkan oleh peningkatan signifikan pada total loan dan total assets. Total loan sebesar Rp 350.758.262 di tahun 2012 meningkat menjadi Rp 434.316.466 di tahun 2013, dan total assets di tahun 2012 sebesar Rp 551.336.790 meningkat menjadi Rp 626.182.926 di tahun 2013.

jumlah harta yang dimiliki bank semakin memburuk dari tahun sebelumnya karena makin tinggi tingkat rasio assets to loan ratio maka makin rendah tingkat likuiditas bank.

Pada tahun 2014 terjadi penuruanan persentase assets to loan ratio, dari 69,36% menurun menjadi 61,74%. Penurunan persentase ini disebabkan peningkatan signifikan dari total loan, yaitu dari Rp 434.316.466 menjadi Rp 495.097.288 dan total assets Rp 626.182.926 pada tahun 2013 meningkat menjadi Rp 801.955.021 pada tahun 2014.

Penurunan persentase assets to loan ratio ini menunjukan kemampuan bank dalam mengukur jumlah kredit yang disalurkan dengan jumlah harta yang dimiliki bank semakin meningkat atau semakin membaik karena makin rendah tingkat rasio assets to loan ratio maka makin tinggi tingkat likuiditas bank.

5. Banking Ratio

Pada tahun 2012 terjadi peningkatan persentase dari 54,99% di tahun sebelumnya menjadi 77,92%. Peningkatan ini disebabkan oleh peningkatan signifikan total loan dan total deposit. Total loan sebesar Rp 258.406.257 di tahun 2011 meningkat menjadi Rp 350.758.262 di tahun 2012, dan total deposit di tahun 2011 sebesar Rp 384.264.345 meningkat menjadi Rp 450.166.383 di tahun 2012. Peningkatan persentase

banking ratio diatas menunjukan bahwa tingkat likuiditas bank makin rendah karena jumlah dana yang digunakan untuk membiayai kredit makin kecil.

Pada tahun 2013 terjadi peningkatan persentase dari 77,92% di tahun sebelumnya menjadi 86,81%. Peningkatan ini disebabkan oleh peningkatan signifikan pada total loan dan total deposit. Total loan sebesar Rp 350.758.262 di tahun 2012 meningkat menjadi Rp 434.361.466 di tahun 2013, dan total deposit di tahun 2012 sebesar Rp 450.166.383 meningkat menjadi Rp 504.281.382 di tahun 2013. Peningkatan persentase

banking ratio diatas menunjukan bahwa tingkat likuiditas bank makin rendah karena jumlah dana yang digunakan untuk membiayai kredit makin kecil.

ratiodiatas menunjukan bahwa tingkat likuiditas bank makin tinggi karena jumlah dana yang digunakan untuk membiayai kredit makin besar.

6. Investing Policy Ratio

Dari perhitungan diatas dapat dilihat bahwa investing policy ratiopada PT Bank Rakyat Indonesia, Tbk pada tahun 2011 yaitu 8,83% lebih besar dari tahun 2010 yaitu 6,75%, sehingga investing policy ratio pada PT Bank Rakyat Indonesia, Tbk mengalami peningkatan dari tahun sebelumnya. Peningkatan investing policy ratio disebabkan oleh meningkatnya securities dari Rp 22.516.173 menjadi Rp 33.919.026 dan total deposit dari Rp 333.652.397 menjadi Rp 384.264.345 pada tahun 2011.

Pada tahun 2012 terjadi peningkatan persentase dari 8,83% di tahun sebelumnya menjadi 9,14%. Peningkatan ini disebabkan oleh peningkatan

signifikan pada securities dan total deposit. Securities sebesar Rp 33.919.026 di tahun 2011 meningkat menjadi Rp 41.137.640 di tahun

2012, dan total deposit di tahun 2011 sebesar Rp 384.264.345 meningkat menjadi Rp 450.166.383 di tahun 2012.

Pada tahun 2013 terjadi peningkatan persentase dari 9,14% di tahun sebelumnya menjadi 9,25%. Peningkatan ini disebabkan oleh peningkatan

signifikan pada securities dan total deposit. Securities sebesar Rp 41.137.640 di tahun 2012 meningkat menjadi Rp 42.674.437 di tahun

Pada tahun 2014 terjadi peningkatan persentase investing policy ratio, dari 8,83% meningkat menjadi 9,14%. Peningkatan persentase ini disebabkan oleh peningkatan signifikan dari securities, yaitu dari Rp 33.919.026 menjadi Rp 41.137.640 dan total deposit Rp 384.264.345 pada tahun 2013 meningkat menjadi Rp 450.166.383 pada tahun 2014. Peningkatan persentase investing policy ratio diatas, dari tahun 2010 sampai tahun 2014 menunjukan bahwa kemampuan bank dalam melunasi kewajibannya kepada para deposannya dengan cara melikuidasi surat-surat berharga yang dimilikinya semakin meningkat.

7. Likuidity Risk

Dari perhitungan diatas dapat dilihat bahwa likuidity riskpada PT Bank Rakyat Indonesia, Tbk pada tahun 2011 yaitu 33,8% lebih kecil dari tahun 2010 yaitu 35,1%, sehingga likudity risk pada PT Bank Rakyat Indonesia, Tbk mengalami penurunan dari tahun sebelumnya. Penurunan likuidity risk disebabkan oleh meningkatnya aset likuid dari Rp 35.623.511 menjadi Rp 49.099.616, total deposit dari Rp 333.652.397 menjadi Rp 384.264.345, dan menurunnya short term borrowing dari Rp 81.488.115 menjadi Rp 80.740.369 pada tahun 2011.

Pada tahun 2012 terjadi penurunan persentase dari 33,8% di tahun sebelumnya menjadi 32,5%. Penurunan likuidity risk ini disebabkan oleh meningkatnya aset likuid dari Rp 49.099.616 menjadi Rp 61.261.736, total deposit dari Rp 384.264.345 menjadi Rp 450.166.383, dan short term borrowing dari Rp 80.740.369 menjadi Rp 84.986.866 pada tahun 2012. Peningkatan short term borrowing disebabkan oleh peningkatan signifikan dari giro+giro wadiah dan liabilitas segera. Giro+giro wadiah sebesar Rp 76.778.729 di tahun 2011 meningkat menjadi Rp 80.075.014 di tahun 2012, dan liabilitas segera di tahun 2011 sebesar Rp 3.961.640 meningkat menjadi Rp 4.911.852 di tahun 2011.

Pada tahun 2013 terjadi penurunan persentase dari 32,5% di tahun sebelumnya menjadi 30,48%. Penurunan likuidity risk inidisebabkan oleh meningkatnya aset likuid dari Rp 61.261.736 menjadi Rp 69.325.470, total deposit dari Rp 450.166.383 menjadi Rp 508.281.382, dan menurunnya

short term borrowing dari Rp 84.986.866 menjadi Rp 84.402.478 pada tahun 2013.

Menurunnya short term borrowing disebabkan oleh penurunan signifikan dari giro+giro wadiah dan liabilitas segera. Giro+giro wadiah sebesar Rp 80.075.014 di tahun 2012 menurun menjadi Rp 79.336.951 di tahun 2013, dan liabilitas segera di tahun 2011 sebesar Rp 4.911.852 menurun menjadi Rp 5.065.527 di tahun 2013.

Rp 84.234.036, total deposit dari Rp 508.281.382 menjadi Rp 622.321.846, dan meningkatnya short term borrowing dari Rp 84.402.478 menjadi Rp 97.095.952 pada tahun 2014.

Peningkatan short term borrowing disebabkan oleh peningkatan signifikan dari giro+giro wadiah dan liabilitas segera. Giro+giro wadiah sebesar Rp 79.336.951 di tahun 2013 meningkat menjadi Rp 90.052.108 di tahun 2014, dan liabilitas segera di tahun 2013 sebesar Rp 5.065.527 meningkat menjadi Rp 7.043.772 di tahun 2011.

Penurunan persentase likuidity risk pada PT Bank Rakyat Indonesia, Tbk ini menunjukan risiko yang akan dihadapi bank apabila gagal untuk memenuhi kewajiban terhadap para deposannya dengan harta likuid yang dimilikinya semakin membaik.

8. Deposit Risk Ratio

Dari perhitungan diatas dapat dilihat bahwa deposi risk ratio pada PT Bank Rakyat Indonesia, Tbk pada tahun 2011 yaitu 12,9% lebih besar dari tahun 2010 yaitu 10,9%, sehingga deposit risk ratio pada PT Bank Rakyat Indonesia, Tbk mengalami peningkatan dari tahun sebelumnya. Peningkatan deposit risk ratiodisebabkan oleh meningkatnya total ekuitas dari Rp 36.673.110 menjadi Rp 49.820.329 dan total deposit dari Rp 333.652.397 menjadi Rp 384.264.345 pada tahun 2011.

Pada tahun 2012 terjadi peningkatan persentase dari 12,9% di tahun sebelumnya menjadi 14,4%. Peningkatan ini disebabkan oleh peningkatan

2012, dan total deposit di tahun 2011 sebesar Rp 384.264.345 meningkat menjadi Rp 450.166.383 di tahun 2012.

Pada tahun 2013 terjadi peningkatan persentase dari 14,4% di tahun sebelumnya menjadi 15,73%. Peningkatan ini disebabkan oleh

peningkatan signifikan total ekuitas dan total deposit. Total ekuitas sebesar Rp 64.881.779 di tahun 2012 meningkat menjadi Rp 79.327.422 di tahun

2013, dan total deposit di tahun 2012 sebesar Rp 450.166.383 meningkat menjadi Rp 504.281.382 di tahun 2013.

51 A. Kesimpulan

Analisis pada peneliti ini masih terbatas pada periode tahun 2010 sampai 2014. Fokus pembahasannya hanya pada rasio likuiditas bank dan periode waktu yang singkat sehingga hasil interpretasi masih belum memberikan kesimpulan yang bersifat keseluruhan. Berdasarkan analisis hasil penelitian dan pembahasan, ditarik kesimpulan sebagai berikut.

B. Saran

Berdasarkan hasil pembahasan analisis rasio likuiditas selama periode 2010 sampai tahun 2014, penulis memberikan saran yang dapat dipergunakan dalam meningkatkan kinerja keuangan PT Bank Rakyat Indonesia, Tbk.

53

Kasmir. 2008. Analisis Laporan Keuangan.Jakarta: Rajawali Pers.

Munawir. 2004. Analisa Laporan Keuangan, Edisi Keempat, Cetakan Ketigabelas. Yogyakarta: Liberty

.

Rivai,Veithzal, dkk.2012. Commercial Bank Management:Manajemen Perbankan Dari Teori Ke Praktik. Edisi 1. Jakarta: Rajawali Pers.