BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Pengertian Kinerja Keuangan

Menurut (Sukarno:2011) Kinerja keuangan merupakan gambaran kondisi keuangan bank pada suatu periodetertentu baik menyangkut aspek penghimpunan danamaupun penyaluran dana yang biasanya diukurdengan indikator kecukupan modal, likuiditas danprofitabilitas bank). Analisis kinerja keuangan bankmerupakan proses pengkajian secara kritis terhadapkeuangan bank menyangkut review data,menghitung, mengukur, menginterpretasi danmemberi solusi terhadap keuangan bank pada suatuperiode tertentu.

Sedangkan menurut (Gunawan dan Dewi:2003)Analisis kinerja keuangan perbankandimaksudkan untuk menilai keberhasilan manajemendi dalam mengelola suatu badan usaha. Bank sebagaisebuah perusahaan wajib mempertahankankepercayaan masyarakat terhadap kinerja bank yangbersangkutan, oleh karena itu diperlukan transparansiatau pengungkapan informasi laporan keuangan bankyang bertujuan untuk menyediakan informasi yangmenyangkut posisi keuangan, kinerja dan perubahanposisi keuangan, serta sebagai dasar pengambilan keputusan.

menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan, serta sebagai dasar pengambilan keputusan dalam satu periode tertentu.

a. Pengukuran Kinerja Keuangan

Menurut Mulyadi, (1997:419) Pengukuran kinerja adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi, dan karyawan yang berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelummya.

Pengukuran kinerja bisa didasarkan pada informasi keuangan maupun non keuangan, oleh sebab itu pengukuran kinerja dibedakan menjadi dua yaitu :

Pengukuran kinerja manajerial

Pengukuran kinerja manajerial ini bertujuan untuk :

a. Mengelola kegiatan operasi perusahaan secara efektif dan efisien dengan pemotivasian karyawan secara maksimum.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan. c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan. d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

e. Pengukuran kinerja dapat menyediakan suatu dasar bagi distribusi penghargaan.

Pengukurankinerjakeuangan

perusahaan.Laporan keuangan merupakan alat yang dijadikan acuan penilaian untuk meramalkan kondisi keuangan, operasi dan hasil usaha perusahaan.

Menurut Mahmud dan Halim, (2003:75) ukuran kinerja meliputi rasio-rasio berikut :

a. Rasio Likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

b. Rasio Aktivitas mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

c. Rasio Solvabilitas mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya.

d. Rasio Profitabilitas mengukur seberapa kemampuan perusahaan menghasilkan laba (Profitabilitas).

e. Rasio Pasar mengukur perkembangan nilai perusahaan relatif terhadap nilai pasar.

keuangan yang satu dengan yang lain. Dalam konteks manajemen keuangan, análisis tersebut dikenal dengan análisis rasio keuangan. Analisis rasio ini berguna untuk membandingkan kinerja perusahaan yang satu dengan perusahaan yang lain atau membandingkan kinerja satu perusahaan pada tahun ini dengan tahun yang lainnya.

b. Penilaian Kinerja Keuangan

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

Adapun manfaat dari penilaian kinerja perusahaan adalah sebagai berikut :

1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkatkan efisiensi dan produktivitas perusahaan.

Tujuan penilaian kinerja perusahaan adalah sebagai berikut :

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih. 2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. 4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.1.2 Pengertian Likuiditas

yang harus segera dipenuhi perusahaan. Berikut iniakan diuraikan beberapa pengertian Likuiditas menurut beberapa ahli ekonomi:

Menurut Lukman Syamsudin (2007:41): “Likuiditas merupakan indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.Likuiditas tidak hanya berkaitan dengan keadan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas.”

Menurut Sutrisno (2009:215) : ”Likuiditas adalah kemampuan perusahaan untukmembayar kewajiban-kewajibannya yang segera harus dipenuhi. Kewajiban yang segera harusdipenuhi adalah hutang jangka pendek, oleh karena itu rasio ini bias digunakan untuk mengukurtingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akanterganggu bila kewajiban jangka pendek ini segera ditagih.

a. Tujuan Analisis terhadap Likuiditas

Analisis terhadap tingkat likuiditas suatu perusahaan dilakukan untuk mengetahui keadaan perusahaan dalam kaitannya dengan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek baik kepada pihak ketiga maupun untuk menyelenggarakan kegiatan operasional perusahaan, serta untuk mengetahui sejauh mana kemampuan perusahaan untuk segera mengubah aktiva lancarnya menjadi uang kas. Terdapat beberapa pihak yang berkepentingan terhadap analisis likuiditas ini diantaranya para pemegang saham dan calon pemegang saham, para kreditur dan calon kreditur, serta manajemen perusahaan sendiri. Para pemegang saham dan calon pemegang saham berkepentingan terhadap distribusi pendapatan pada masa mendatang. Para kreditur dan calon kreditur umumnya merasa berkepentingan terhadap analisis likuiditas untuk mengetahui kemampuan perusahaan dalam membayar setiap kewajiban finansialnya. Sedangkan manajemen perusahaan berkepentingan terhadap analisis likuiditas untuk mengetahui keadaan keuangan perusahaan yang sesungguhnya dan untuk menetukan kebijakan keuangan perusahaan selanjutnya.

b. Teknik Analisis Terhadap Likuiditas

ini dikarenakan pada current ratio, seluruh komponen aktiva lancar termasuk piutang digunakan untuk mengukur tingkat likuiditas.Berikut akan di jelaskan secara singkat pengertian tentang rasio likuiditas :

2.1.3 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio antara besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber. Pengertian lainnya LDR adalah rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. Berikut ada beberapa pendapat para ahli tentang Loan to Deposit Ratio (LDR).

MenurutLukman Dendawijaya (2005 : 116) menyatakan bahwa : Loan to Deposit Ratio(LDR) adalah ratio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Martono (2002:82) mendefinisikan : Loan to Deposit Ratio(LDR)adalah rasio untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya.Sedangkan Menurut Mulyono (2001:101) menyatakan bahwa :Loan to Deposit Ratio (LDR) adalah rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

kewajiban kepada nasabah yang telah menanamkan dananya yang dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Loan to Deposit Ratio (LDR)ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Tujuan penting dari perhitungan Loan to Deposit Ratio(LDR) adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasiatau kegiatan usahanya. Dengan kata lain Loan to Deposit Ratio(LDR) digunakan sebagai suatu indikator untuk mengetahui tingkat

kerawanan suatu bank.

Rumus Loan to Deposit Rasioadalah :

Sumber : Kasmir, 2003:270

pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnyan yang telah digunakan bank untuk memberikan kredit.Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan umtuk membiayai kredit menjadi semakin besar.

Dalam tata cara penilaian kesehatan bank, Bank Indonesia menetapkan ketentuan sebagai berikut :

1. Untuk ratio LDR sebesar 110% atau lebih diberi kredit 0 artinya likuidat bank tersebut dinilai tidak sehat.

2. Untuk ratio LDR di bawah 110% diberi nilai kredit 100, artinya likuiditas tersebut dinilai sehat.

Rasio ini merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagaian praktisi perbankan menyepakati bahwa batas aman dari loan to deposit ratio suatu bank adalah sekitar 85% dan 100%.

2.1.4 Quick Ratio (Rasio Cepat)

Quick Ratio(Rasio Cepat) merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank.

para deposan (pemilik simpanan giro, tabungan dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank.

Rumus Quick Ratio (Rasio Cepat) adalah :

Sumber : Kasmir, (2010:286)

2.2 Hasil Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan 2 Perbandingan kinerja

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan 4 Analisis pengaruh

Quick Ratio(Rasio Cepat) dan Loan to Deposit Ratio(LDR) terhadap Return On Equity (ROE) Pada

Bahwa Quick Rasio dan Loans Deposit Ratio tidak 5 Pengaruh likuiditas

terhadap

No Judul Penelitian Hasil Penelitian Persamaan Perbedaan 6 Analisis likuiditas

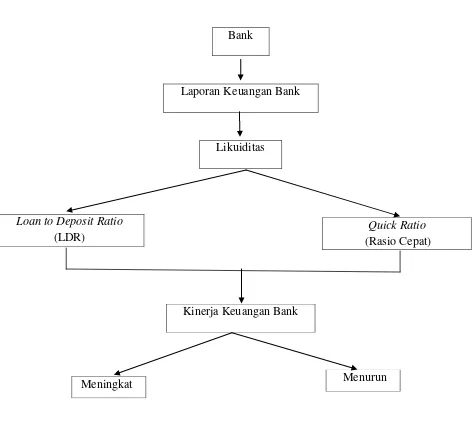

2.3 Kerangka Pemikiran

Bank

Laporan Keuangan Bank

Likuiditas

Gambar 2.1 Kerangka Pemikiran

Quick Ratio (Rasio Cepat) Loan to Deposit Ratio

(LDR)

Kinerja Keuangan Bank

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono(2009:38) menyatakan bahwa definisi objek penelitian adalah sebagai berikut : “Objek penelitian merupakan Suatu atribut atau sifat atau nilai dariorang, objek atau kegiatan yang mempunyai variasi tertentu yangditetapkan oleh peneliti untuk di pelajari dan kemudian ditarikkesimpulannya.” Berdasarkan definisi tersebut, dapat ditarik kesimpulan

bahwa objek penelitian merupakan sesuatu hal yang akan diteliti dengan mendapatkan data untuk tujuan tertentu dan kemudian dapat ditarik kesimpulan.

Berdasarkan definisi objek penelitian di atas, maka yang menjadi objekdalam penelitian ini adalah Kinerja Keuangan pada PT. Bank Negara Indonesia (Persero) Tbk.

3.2 Metode Penelitian

Menurut Sugiyono (2009:2) Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Metodologi penelitian dapat dikatakan sebagai suatu cara atau metode yang digunakan untuk melaksanakan penelitian untuk memperoleh sesuatu atau tujuan tertentu.

mendeskripsikan suatu gejala, peristiwa, kejadian yang terjadi saat sekarang. Penelitian deskriptif memusatkan perhatian pada masalah aktual sebagaimana adanya pada saat penelitian berlangsung.

3.2.1 Desain Penelitian

Untuk menerapkan metode ilmiah dalam praktek penelitian maka diperlukan suatu desain penelitian yang sesuai dengan kondisi, seimbang dengan dangkal dalamnya penelitian yang dikerjakan. Desain penelitian menjadi panduan arah yang akan dilalui penulis dalam membuat kesimpulan dengan tepat sehingga akan sesuai dengan tujuan yang telah ditetapkan.

Menurut Juliansyah Noor (2011:107) desain penelitian harus dapat menerjemahkan model-model ilmiah ke dalam operasional penelitian secara praktik. Langkah-langkah desain penelitian dalam penelitian ini adalah :

1. Melakukan pencarian informasi yang akan membantu penulis mendapatkan data sekunder pada PT. Bank Negara Indonesia (Persero) Tbk.

2. Menentukan judul berdasarkan fenomena yang terjadi pada PT. Bank Negara Indonesia (Persero) Tbk.

3. Melakukan identifikasi masalah. 4. Menetapkan rumusan masalah. 5. Menetapkan tujuan penelitian. 6. Menetapkan hipotesis penelitian.

8. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

9. Melakukan analisis datamengenai kinerja keuangan bank dengan menggunakan rasio Likuiditas.

10. Melakukan pelaporan hasil penelitian.

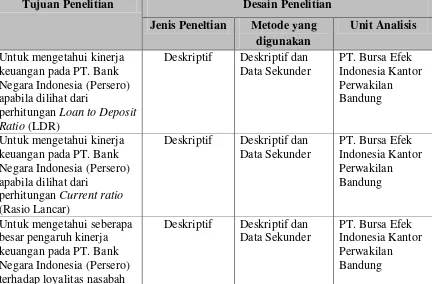

Tabel 3.1 Desain Penelitian

Tujuan Penelitian Desain Penelitian

Jenis Peneltian Metode yang digunakan

Unit Analisis

Untuk mengetahui kinerja keuangan pada PT. Bank Negara Indonesia (Persero) apabila dilihat dari

perhitungan Loan to Deposit Ratio (LDR)

Deskriptif Deskriptif dan Data Sekunder keuangan pada PT. Bank Negara Indonesia (Persero) apabila dilihat dari

perhitungan Current ratio (Rasio Lancar)

Deskriptif Deskriptif dan Data Sekunder keuangan pada PT. Bank Negara Indonesia (Persero) terhadap loyalitas nasabah

Deskriptif Deskriptif dan Data Sekunder

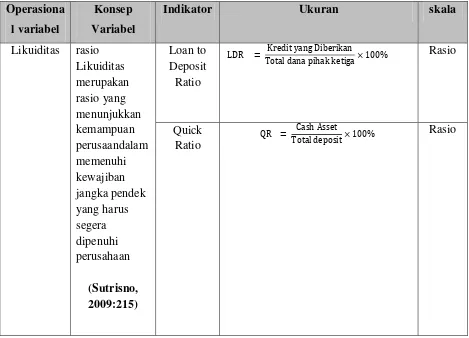

3.2.2 Operasional Variabel

Operasional variabel dilakukan agar lebih mudah mencari hubungan antara satu variabeldengan lainnya. Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian.

Tabel 3.2

Indikator Ukuran skala

3.2.3. Sumber Data dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Menurut Sugiyono (2012;137) dilihat dari sumber datanya, maka pengumpulan data dapat menggunakan sumberprimer dan sekunder.

1. Sumber data primer adalah sumber data yang memberikan data kepada pengumpul data.

2. Sumber datasekunder adalah sumber datayang secara tidak langsung memberikan data kepada pengumpul data.

Dalam penelitian ini penulis menggunakan data sekunder yaitu berupa laporan keuangan tahunan dan informasi mengenai data-data yang terkait dengan kinerja keuangan pada PT. Bank Negara Indonesia (Persero) Cabang Perguruan Tinggi Bandung.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

1. Menurut Sugiyono (2012:80) populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah laporan keuangan tahunan PT.Bank Negara Indonesia (Persero) Tbk.

ini adalah neraca, laporan laba rugi, dan rasio-rasio kesehatan keuangan periode tahun 2009-2013.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data adalah penelitian lapangan dilakukan dengan cara mengadakan analisis kuantitatif yaitu dengan mencari rasio yang didapat dari Likuiditas. Data ini didapatkan melalui teknik-teknik sebagai berikut : 1. Observasi (Pengamatan Langsung)

Melakukan pengamatan secara langsung di lokasi untukmemperoleh data yang diperlukan.

2. Studi Pustaka

Yaitu mengadakan penelitian dengan cara mempelajari danmembaca literatur-literatur yang ada hubungannya dengan permasalahanyang menjadi objek penelitian.

3. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumenyang terdapat pada perusahaan. Mulai dari literatur dan buku-buku yang ada.

3.2.5 Rancangan Analisis

memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

3.2.5.1 Rancangan Analisis Deskriptif

Menurut Juliansyah Noor (2011:34) penelitian deskriptif adalah sebagai berikut :“Penelitian deskriptif adalah penelitian yang berusaha mendeskripsikan

suatu gejala, peristiwa, kejadian yang terjadi saat sekarang. Penelitian deskriptif memusatkan perhatian pada masalah aktual sebagaimana adanya pada saat

penelitian berlangsung.

”

Dalam menyusun penelitian ini penulis menggunakan analisis deskriptif kuantitatif yaitu data yang diperoleh dan dianalisa dengan dasar teori yang ada sehingga memberikan suatu gambaran dan perhitungan yang cukup jelas. Adapun analisis data yang digunakan oleh penulis adalah sebagai berikut : Menjelaskan perkembangan rasio keuangan yang terjadi pada PT. Bank Negara Indonesia (Persero) Tbkperiode 2005-2014.

Dengan cara menghitung rasio Likuiditas : a. Loan to Deposit Ratio (LDR) :

b. Quick Ratio (Rasio Cepat) :

5.1 Kesimpulan

Kesimpulan yang diperoleh dari hasil penelitian ini adalah :

1. Berdasarkan hasil penelitian yang telah dilakukan penulis, ternyata tingkat likuiditas pada PT. Bank Negara Indonesia (Persero) Tbk dapat di kategorikan cukup baik. Analisis terhadap likuiditas dengan menggunakan Loan to Deposit Ratio (LDR) masih tinggi. Hal ini disebabkan karena kredit bermasalah sedangkan dana pihak ketiga berkurang, tetapi LDR pada PT. Bank Negara Indonesia (Persero) Tbk ini tetap dalam predikat sehat. Jika dilihat berdasarkan perhitungan Quick Ratio (Rasio Cepat) masih rendah, hal ini disebabkan karena penurunan nilai Cash Asset akibat kredit bermasalah. Jika dilihat dari analisis tingkat likuiditas ternyata PT.Bank Negara Indonesia masih digolongkan dalam kategori bank yang kurang sehat, hal ini dikarenakan bank lebih memfokuskan pada tingkat laba atau profit yang didapatkan, sehingga kurang memperhatikan tingkat kesehatan bank.

Total kredit yang meningkat dari tahun ke tahun selama 5 tahun

terakhir sedangkan dana pihak ketiga berkurang. Pertumbuhan nilai Cash Asset yang rendah.

Adanya beberapa kredit bermasalah yang menghambat arus kas.

5.2 Saran

1. Bagi Perusahaan :

a. PT. Bank Negara Indonesia (Persero) Tbk sebagai bank milik pemerintah harus meingkatkan likuiditasnya karena disamping untuk mendapatkan profit yang tinggi. Bank juga harus menjaga kinerja keuangan yang sehat sehingga para nasabah percaya untuk menyimpan dananya pada PT. Bank Negara Indonesia (Persero) Tbk. b. Loan to Deposit Ratio (LDR) tinggi hampir mencapai 90%. Hal ini

tentu sangat berbahaya apabila likuiditas PT. Bank Negara Indonesia (Persero) Tbk terus mengalami peningkatan seperti ini. Hal ini tentu disebabkan karena kredit bermasalah dimiliki PT. Bank Negara Indonesia (Persero) Tbk. Untuk itu bank disaran kan untuk menganalisis lebih detail pada kredit yang akan disalurkan.

2. Bagi Peneliti selanjutnya :

a. Untuk dapat memperluas objek atau memperbanyak analisis dalam penelitiannya serta menggunaka rasio-rasio lainnya yang diduga memiliki pengaruh terhadap kinerja keuangan bank.

b. Untuk melakukan penelitian pada bank pemerintah lainnya yang mempunyai kinerja keuangan bank baik, agar kelemahan-kelemahan yang terjadi pada penelitian ini dapat diatasi dan dikendalikan dengan baik.

Analysis Of Financial Performance With Liquidity Ratio Method At Pt. Bank Negara Indonesia (Persero) Tbk

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli Madya Program Studi Keuangan dan Perbankan

Disusun Oleh :

Retno Meiningsih

21512028

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... ...vi

DAFTAR GAMBAR ... ..ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifkasi dan Rumusan Masalah ... 5

1.2.1. Identifikasi Masalah ... 5

1.2.2. Rumusan Masalah ... 6

1.3. Maksud dan Tujuan Penelitian ... 6

1.3.1. Maksud Penelitian ... 6

1.3.2. Tujuan Penelitian ... 6

1.4. Kegunaan Penelitian ... 7

1.4.1. Kegunaan Praktis ... 7

1.4.2. Kegunaan Akademis ... 7

2.1.1 Pengertian Kinerja Keuanngan ... 9

2.1.2 Pengertian Likuiditas ... 13

2.1.3 Loan to Deposit Ratio (LDR) ... 16

2.1.4 Quick Ratio (RasioCepat) ... 18

2.2. Penelitian Terdahulu ... 19

2.3. Kerangka Pemikiran ... 23

BAB III OBJEK DAN METODE PENELITIAN 3.1. Objek Penelitian... 24

3.2. Metode Penelitian ... 24

3.2.1. Desain Penelitian ... 25

3.2.2. Operasional Variabel ... 27

3.2.3. Sumber Data danTeknikPenentuan Data ... 28

3.2.3.1. Sumber Data ... 28

3.2.3.2. Teknik Penentuan Data ... 28

3.2.4. Teknik Pengumpulan Data ... 29

3.2.5. Rancangan Analisis ... 29

4.1.2. Struktur Organisasi ... 35 4.1.3. Deskripsi Jabatan ... 36 4.2 Hasil Pembahasan Penelitian ... 52 4.2.1. Perkembangan Tingkat Likuiditas berdasarkan Loan to Deposit Ratio (LDR) ... 52 4.2.2. Perkembangan Tingkat Likuiditas berdasarkan Quick Ratio (Rasio Cepat) ... 57

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 63 5.2 Saran ... 64

DAFTAR PUSTAKA LAMPIRAN

KINERJA KEUANGAN PERBANKAN SYARIAH DENGAN PERBANKAN KONVENSIONAL. Jurnal : Ekonomi dan kewirausahaan Vol.13, April 2013 : 100-115

Arlinda Novitan Nurfauziah.(2010). ANALISIS LIKUIDITAS PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK. Tugas Akhir pada FE UNIKOM : elibunikom

Dr. Juliansyah Noor. (2011). Metodologi Penelitian : Skripsi, Tesis, Disertasi, Dan Karya Ilmiah. Jakarta : Kencana

Irma Julita. PENGARUH LIKUIDITAS TERHADAP PROFITABILITAS PADA SEKTOR PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI).Jurnal

Kasmir. (2003). Manajemen Perbankan. Raja Grafindo Persada. Jakarta. M. Thamrin, Dkk. ANALISIS PENGARUH QUICK RATIO DAN LOAN TO

DEPOSIT RATIO TERHADAP RETURN ON EQUITY PADA BANK RAKYAT INDONESIA TBK. Jurnal : Pekbis Jurnal, Vol.7 No.1 Maret 2015 : 11-23

nanangbudianas.blogspot.com/2013/02/pengertian-loan-to-deposit-ratio--ldr.html

MANDIRI, BRI DAN BNI YANG TERDAFTAR DI BURSA EFEK INDONESIA. Jurnal : EMBA Vol.1 No.3 September 2013, Hal. 782-792. ISSN : 2303-1174

Steven Meliangan, Dkk. ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARA BANK BCA (PERSERO) TBK DAN BANK CIMB NIAGA (PERSERO) TBK. Jurnal : EMBA Vol.2 No.3 September 2014, Hal. 116-125. ISSN : 2303-1174

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta. Bandung.

Sugiyono. (2012). Metode Penelitian Kuantitatif, kualitatif, dan R&D. Alfabeta. Bandung.

Data Pribadi

Nama : Retno Meiningsih

Tempat/Tanggal Lahir : Cilacap, 08 Mei 1994

Umur : 21 Tahun

Jenis Kelamin : Perempuan

Status : Mahasiswa

Agama : Islam

Bangsa : Indonesia

Alamat : Jl. Caringin Gg.Porib IA RT.01/02 Kopo Bandung No. Telepon : 085794697244

Pendidikan Formal

1. Lulusan SDN Babakan Ciparay 12 2000 - 2006 2. Lulusan MtsN 1 Kota Bandung 2006 - 2009 3. Lulusan SMK Negeri 3 Kota Bandung 2009 - 2012 4. Universitas Komputer Indonesia 2012 - 2015

Bandung, Agustus 2015 Saya Yang Bersangkutan

KATA PENGANTAR

Assalamu’alaikumWarahmatullaahi Wabarakaatuh

Puji syukur penulis panjatkan kehadirat Allah SWT, atas limpahan rahmat dan karunia-Nya sehingga pada kesempatan kali ini, penulis telah diberi kesempatan untuk menyelesaikan penyusunan Tugas Akhir ini sebagai salah satu syarat kelulusan untuk memperoleh gelar Diploma-III (D3) pada Program Studi Keuangan dan Perbankan di Fakultas Ekonomi dan Bisnis di Universitas Komputer Indonesia dengan judul :“Analisis Kinerja Keuangan Dengan Menggunakan Rasio Likuiditas pada PT. Bank Negara Indonesia (Persero) Tbk”

Terlepas dari itu semua, skripsi ini dapat terwujud dengan bantuan, bimbingan, dorongan dan do’a berbagai pihak kepada penulis. Dalam kesempatan

ini penulis ingin mengucapkan rasa terima kasih yang tidak terhingga, penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE., M.Si. selaku Ketua Program Studi Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

4. Bapak Oman Sukirman, SE., MM. Selaku Dosen Pembimbing yang telah memberikan pengarahan dan masukan-masukan berharga kepada penulis sehingga dapat diselesaikannya tugas akhir ini dengan tepat waktu dan hasil yang optimal.

5. Ibu Windi Novianti, SE., MM. Selaku Dosen Penguji yang telah bersedia untuk menguji dan memberikan pengarahan yang bermanfaat untuk menyempurnakan tugas akhir ini.

6. Seluruh dosen pengajar di Universitas Komputer Indonesia, khususnya di Program Studi Keuangan dan Perbankan yang telah memberikan ilmu kepada penulis, mudah-mudahan ilmu yang diajarkan bermanfaat dan menjadi amal kebaikan.

7. Seluruh Staf dan Karyawan di Universitas Komputer Indonesia, khususnya di Program Studi Keuangan dan Perbankan yang telah memberikan banyak informasi selama perkuliahan hingga wisuda.

8. Keluarga yang telah memberikan dukungan kepada penulis, baik berupa dukungan moril dan materil sehingga penulisan Tugas Akhir dapat berjalan lancar. Terima kasih Mamah, Papah, Adikku Sekar dan Galih. 9. Seluruh rekan-rekan KP-1 angkatan 2012, terima kasih atas segala

10.Sahabat-sahabat seperjuangan Dini Oktaviani, Desti Siti Mutiani, Tania Witri Yanti, Regina Rahmah, Lusiani Septia Andriani, Desy Aisyah Wahyuningtryas, Lulie Lestari Rachmat, Tuti Rahmawati, Nurlela Seran. Sukses untuk kita.

11.Muhammad Dwicahyono, S.Kom yang telah memberikan motivasi, inspirasi, semangat dan do’a dengan tulus dan ikhlas sehingga membantu penulis dalam memperlancar proses pembuatan tugas akhir ini. 12.Dan seluruh pihak yang tidak dapat disebutkan satu per satu, terima kasih

telah membantu penulis dalam memperlancar proses pembuatan Tugas Akhir ini.

Akhir kata penulis sampaikan bahwa ilmu yang bermanfaat akan menjadi penolong kita di akhirat. Meski banyak kekurangan dan jauh dari kesempurnaan, mudah-mudahan Tugas Akhir yang penulis susun ini dapat memberikan manfaat bagi diri penulis pada khususnya dan para pembaca pada umumnya. Amin yaa robbal a’lamin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Bandung, Agustus 2015