1 1.1 Latar Belakang Penelitian

Banyak sekali perusahaan yang menjalankan kegiatan usahanya cukup berpengaruh terhadap sendi kehidupan ekonomi negara. Indonesia merupakan negara yang sampai saat ini masih berada dalam sebuah krisis multi dimensional. krisis ini dimulai dari awal tahun 1998 yang disebut dengan krisis moneter yang telah melumpuhkan perekonomian di indonesia sehingga menimbulkan dampak buruk pada eksistensi dunia usaha yaitu berupa kemunduran usaha, baik pada usahan pemerintah maupun swasta. perusahaan yang kuat akan bertahan hidup sedangan perusahaan yang tidak mampu bersaing akan mengalami likuidasi (kebangkrutan).

Suatu perusahaan akan selalu terus meningkatkan posisi keuangan perusahaannya supaya dapat terus eksis dan mempunyai daya saing yang tinggi. Salah satunya adalah dengan menganalisis kinerja keuangan terhadap laporan keuangan. Kinerja keuangan suatu perusahaan dapat diartikan sebagai prospek atau masa depan, pertumbuhan dan potensi perkembangan yang baik bagi perusahaan. Informasi laporan keuangan menjadi salah satu alat penting dalam menilai kerja keuangan perusahaan dilain pihak keberhasilan dan kelangsungan hidup suatu perusahaan dalam jangka waktu yang panjang tergantung dengan banyaknya keputusan individual atau kolektif yang membuat pihak manajemen. Setiap keputusan yang diambil akan menyebabkan dampak keuangan yang dapat menjadi lebih baik atu lebih buruk. Pimpinan suatu perusahaan atau pimpinan manajemen sangat berpengaruh terhadap laporan keuangan yang telah dianalisis, karena hasil analisis tersebut dapat dijadikan sebagai pengambil keputusan yang lebih lanjut untuk masa yang akan datang.

segera harus dibayar dengan harta lancarnya. Likuiditas diukur dengan rasio aktiva lancar dibagi dengan kewajiban lancar. Perusahaan yang memiliki likuiditas sehat paling tidak memiliki rasio lancar sebesar 100%. Ukuran likuiditas perusahaan yang lebih menggambarkan tingkat likuiditas perusahaan ditunjukkan dengan rasio kas (kas terhadap kewajiban lancar). Rasio ini sering digunakan oleh perusahaan maupun investor untuk Kewajiban yang bersifat jangka pendek. Kewajiban jangka pendek itu seperti, membayar tagihan listrik, gaji pegawai, atau hutang yang telah jatuh tempo. Tetapi terkadang ada beberapa perusahaan tidak sanggup membayar hutang tersebut pada waktu yang telah ditentukan, dengan alasan perusahaan tidak memiliki dana yang cukup untuk menutupi hutang yang telah jatuh tempo tersebut.

piutang perusahaan yang memakai pemberian kredit tingkat likuiditasnya akan semakin tinggi.

Pembayaran tunai yang ditawarkan suatu perusahaan itu sangat jarang, sebab pesaing akan memberikan kemudahan dalam persyaratan pembayaran oleh kerena itu penjualan secara kredit menjadi sesuatu kebutuhan bagi perusahaan dalam rangka pengingkatan volume operasi perusahaannya. Menurut Sartono (1997:89) rasio ini sangat penting maka manajeman akan berusaha untuk meningkatkan arus kas perusahaan sesuai yang diharapkan. Menurut Kasmir disebabkan oleh beberapa faktor. Pertama bisa dikarenakan perusahaan tidak memiliki dana sama sekali dan yang kedua bisa mingkin saja perusahaan memiliki dana, namun pada saat jatuh tempo perusahaan tidak memiliki dana (yang cukup) untuk mencairkan aktiva lainnya seperti menagih piutang, menjual surat-surat berharga, atau menjual persediaan atau aktiva lainnya. (Kasmir : 2012:128).

(wild, john : 2011: 241). Selain itu menurut John Wild (2005) kurangnya likuiditas bagi pemegang sahamsering kali diawali dengan keuntungan yang rendahselain itu kekurangan likuiditas dapat mengakibatkan hilangnya pengendalian pemilik atau kerugian investasi modal. Selain itu wild, john juga mengatakan saat pemilik perusahaan memiliki kewajiban tak terbatas pada perusahaan perorangan atau persekutuan), kurangnya likuiditas membahayakan aktiva pribadi mereka (wild, john : 2005). Sedangkan kurangnya likuiditas untuk kreditor perusahaan dapat menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau bahkan tidak dapat ditagih sama sekalibahkan pelanggan dan pemasok produk dan jasa perusahaanmerasakan juga masalah likuiditas jangka pendek. Implikasinya antara lain mencakup ketidakmampuan perusahaan untuk memenuhi kontrak serta merusak hubungan dengan pelanggan dan pemasok penting. (wild, john : 2005: 241).

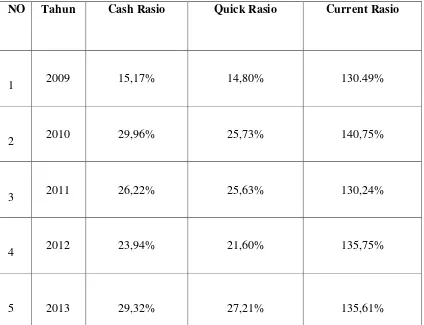

Sementara itu fenomena yang terjadi di perusahaan, serta yang menjadi objek penelitian pada tahun 2007-2013 yaitu adanya peningkatan dan penurunan. Seperti pada tabel 1.1 yaitu:

Tabel 1.1

Perkembangan Cash ratio, Quick ratio dan Current ratio Periode 2009-2013

NO Tahun Cash Rasio Quick Rasio Current Rasio

1 2009 15,17% 14,80% 130.49%

2 2010 29,96% 25,73% 140,75%

3 2011 26,22% 25,63% 130,24%

4 2012 23,94% 21,60% 135,75%

5 2013 29,32% 27,21% 135,61%

Berdasarkan data diatas dapat di lihat adanya peningkatan dan penurunan Cash Rasio (Rasio Kas), Quick Rasio (Rasio Cepat), Current Rasio (Rasio Lancar) pada periode 2009-2013. Paling rendah terjadi pada tahun 2009 yaitu Cash Rasio (Rasio Kas) sebesar 15,17%, Quick Rasio (Rasio Cepat) sebesar 18,80% sedangkan penurunan Current Rasio (Rasio Lancar) 130,24% pada tahun 2011 sementara itu peningkatan yang terjadi Cash Ratio (Kas Rasio) pada tahun 2010 29,96% , Quick Ratio (Rasio Cepat) pada tahun 2013 sebesar 27,21% dan Current Ratio (Rasio Lancar) pada tahun 2010 sebesar 140,75%.

Atas dasar inilah rasio likuiditas digunakan karena untuk mengukur kemampuan manajemen perusahaan dalam memperoleh dan mengelola keuntungan. Berdasarkan uraian diatas maka penulis teratrik untuk membuat tugas akhir dengan judul

“ANALISIS LAPORAN KEUANGAN DENGAN MENGGUNAKAN RASIO

LIKUIDITAS”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah diatas, pokok-pokok permasalahan dalam penelitian ini untuk menyusun Laporan Tugas Akhir yang dapat dirumuskan oleh penulis adalah sebagai berikut :

1. Bagaimana perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Cash Rasio (Rasio Kas)

2. Bagaimana perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Quick Rasio (Rasio Cepat)

3. Bagaimana perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Current Ratio (Rasio Lancar)

1.3 Maksud dan Tujuan

1.3.1 Maksud Penelitian

Maksud penelitian ini dimaksudkan untuk mengadakan studi perbandingan antara ilmu yang diperoleh penulis selama mengikuti perkuliahan berupa teoritis dengan kenyataan yang sebenarnya, serta penulis mengadakan penelitian penerapan ilmu langsung dilapangan.

Diploma III Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

1.3.2 Tujuan Penelitian

Tujuan dari penelitianini adalah untuk mengetahui secara langsung bagaimana keadaan yang sebenarnya dilapangan :

1. Untuk mengetahui perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Cash Rasio (Rasio Kas)

2. Untuk mengetahui perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Quick Rasio (Rasio Cepat)

3. Untuk mengetahui perkembangan kinerja keuangan perusahaan diukur denganperhitungan Current Rasio (Rasio Lancar)

1.4 Kegunaan Penelitian

Penelitian ini sangat diharapkan dapat memberikan manfaat bagi berbagai pihak, kegunaan tersebut antara lain :

1.4.1 Kegunaan Praktis

Bagi Instansi :

1.4.2 Kegunaan Akademis

1. Bagi Penulis

Untuk menambah wawasan ilmu pengetahuan dan pengalaman yang lebih luas agar dapat meningkatkan potensi yang ada pada diri penulis. Terutama dalam hal penerapan mata kuliah yang telah penulis dapatkan dapatkan, sehingga penulis dapat membandingkan antara teori yang diterima selama dibangku perkuliahan dengan kenyataan sebenarnya yang ada dilapangan.

2. Bagi Peneliti Selanjutnya

Hasil penelitian ini sangat diharapkan dapat meningkatkan motivasi guna memiliki pengetahuan yang lebih luas dan dapat dijadikan bahan referensi bagi mahasiswa yang suatu saat akan membutuhkannya.

1.5 Lokasi dan waktu Penelitian

1.5.1 lokasi Penelitian

1.5.2 Waktu Penelitian

Sedangkan penelitian yang dilakukan oleh penulis di mulai dari September 2014 sampai dengan Februari 2015.

a. Bimbingan Laporan Tugas Akhir b. Pengumpulan Laporan Tugas Akhir

4. Tahap Pengujian

a. Sidang

12 BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

Dihubungkan dengan judul, maka dalam bab ini akan dikemukakan landasan teoritis yang menunjang analisis Laporan Tugas Akhir. Bahasan pada sub bab ini memaparkan kajian pustaka yang dimulai dari variable-variable yang akan diteliti, yaitu penggunaan seluruh sumber daya yang dimiliki oleh perusahaan menggunakan rasio likuiditas yang meliputi Cash rasio (rasio kas) , Quick ratio (rasio cepat) dan Current rasio (rasio lancar).

2.1 Kajian Pustaka

Bahasan pada sub bab ini memaparkan kajian pustaka yang dimulai dari variable-variable yang akan diteliti, yaitu penggunaan seluruh sumber daya yang dimiliki oleh perusahaan menggunakan rasio likuiditas yang meliputi Cash rasio (rasio kas) , Quick ratio (rasio cepat) dan Current rasio (rasio lancar).

2.1.1 Kinerja

internal dan pengalokasian. Jadi, kinerja keuangan adalah prestasi yang dicapai oleh perusahaan dibidang keuangan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan pada bidang tersebut. Dalam kamus besar bahasa Indonesia terbitan Balai Pustaka (2002:570).

2.1.2 Laporan Keuangan

Laporan keuangan adalah hasil akhir dari sebuah siklus akuntansi pada setiap akhir periodenya, yang dimulai dari proses pengidentifikasian dan pengukuran data sampai pemprosesan data yang menghasilkan laporan keuangan sebagai informasi akuntansi. Laporan keuangan juga dapat digunakan sebagai alat komunikasi antara perusahaan sebagai satu kesatuan usaha dengan para pemilik dan pihak-pihak lain yang berkepentingan.

2.1.2.1Pengertian Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia laporan keuangan merupakan bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba/rugi, laporan perubahan posisi keuangan (dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau arus dana. Catatan dan laporan lainnya serta materi penjelasan) yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut. (IAI, 1994).

Pengertian laporan keuangan menurut Munawir (2002:2) bahwa: “laporan

keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data atau aktifitas perusahaan tersebut.”

Berdasarkan pengertian diatas, dapat ditarik kesimpulan bahwa laporan keuangan merupakan informasi tentang prestasi suatu perusahaan dimasa lampau, yang biasanya dinyatakan dalam bentuk neraca dan laporan laba rugi untuk dimanfaatkan dimasa yang akan datang.

Berikut ini penulis mencoba memberikan uraian secara singkat mengenai pengertian jenis-jenis laporan keuangan sebagai berikut :

1. Neraca (Balace Sheet).

Menurut Dwi Prastowo (2002:162) mengemukakan bahwa “Neraca adalah

laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiban, dan ekuitas) perusahaan pada saat tertentu.”

2. Laporan laba rugi (Income Statement)

. laporan laba rugi merupakan suatu laporan yang menyangkut kinerja kesatuan usaha dalam satu periode tertentu. Menurut Dwi Prastowo (2002:16) laporan laba rugi adalah “laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba kinerja selama periode tertentu.”

2.1.2.2Jenis-jenis Laporan Keuangan

Jenis laporan keuangan bermacam-macam baik berupa laporan utama maupun laporan pendukung. Menurut Munawir (2002:13) menyatakan : “Laporan keuangan pada umumnya terdiri dari Neraca, Laporan Laba Rugi, dan Laporan Perubahan Modal atau Laba yang Ditahan, walaupun dalam prakteknya sering diikutsertakan beberapa daftar yang sifatnya untuk memperoleh kejelasan lebih lanjut. Misalnya, Laporan Perubahan Modal Kerja, Laporan Arus Kas, Perhitungan Harga Pokok, maupun daftar-daftar lampiran yang lain.”

Menurut Ikatan Akuntansi Indonesia (2004:2) adalah sebagai berikut :“Laporan

keuangan yang lengkap biasanya meliputi Neraca, Laporan Laba Rugi, Laporan

Perubahan Posisi Keuangan (yang disajikan dalam berbagai cara misalnya, Laporan Arus

Kas atau Laporan Arus Dana), catatan dan laporan lain serta materi penjelasan yang

informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi

keuangan segmen industri dan geografis serta pengungkapan perubahan harga.”

Jenis laporan keuangan menurut Sofyan Syafri Harahap (2004:106) menyatakan

:”Jenis laporan keuangan terdiri dari jenis laporan keuangan utama dan pendukung,

seperti; Daftar Neraca, Perhitungan Laba Rugi, Laporan Sumber dan Penggunaan Dana,

Laporan Arus Kas, Laporan Harga Pokok Produksi, Laporan Laba Ditahan, Laporan

Perubahan Modal, dan Laporan Kegiatan Keuangan.”

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa jenis-jenis laporan

keuangan terdiri dari :

1. Neraca

Laporan keuangan yang menunjukkan kondisi keuangan perusahaan pada waktu

tertentu. Neraca menyajikan dalam data historikal aktiva yang merupakan sumber

operasi perusahaan yang dijalankan, utang yaitu kewajiban perusahaan, dan modal

dari pemegang saham perusahaan.

2. Laporan Laba Rugi

Laporan keuangan yang berisikan informasi tentang keuntungan atau kerugian

yang diderita oleh perusahaan dalam satu periode tertentu. Pada laporan ini

menyajikan data pendapatan sebagai hasil usaha perusahaan dan beban sebagai

pengeluaran operasional perusahaan.

3. Laporan Perubahan Posisi Keuangan

Biasanya disebut daftar sumber dan penggunaan dana, menunjukkan asal kas

diperoleh dan bagaimana digunakannya. Laporan perubahan posisi keuangan

menjadi dua yaitu; Laporan Perubahan Modal Kerja dan Laporan Arus Kas.

Laporan Perubahan Modal Kerja menyajikan data-data aktiva lancar dan utang

lancar, sedangkan Laporan Arus Kas menyajikan data-data mengenai arus kas dari

kegiatan operasional, kegiatan investasi, kegiatan keuangan/pembiayaan, dan saldo

kas awal, serta saldo kas akhir.

4. Catatan dan laporan lain sebagai penjelasan bagi laporan keuangan

Catatan dan laporan lain merupakan bagian integral yang tak terpisahkan dari

laporan keuangan. Catatan-catatan ini tergantung pada kebijakan akuntansi yang

digunakan pada waktu mempersiapkan laporan keuangan dan memberi tambahan

detail mengenai beberapa bagian di laporan keuangan. Misalnya, Laporan Harga

Pokok Produksi, Laporan Perubahan Modal atau Laba Ditahan, Laporan Kegiatan

Keuangan.

2.1.2.3Tujuan Laporan Keuangan

Secara umum sumbangan laporan keuangan dalam hal penyampaian informasi bisa ditingkatkan apabila laporan :

1. Memberikan informasi mengenai prestasi operasional terpisah dari aspek lain yang berkaitan dengan prestasi perusahaan.

2. Menyajikan hasil dari aktivitas atau kejadian tertentu yang signifikan untuk memprediksi jumlah, waktu (timing), ketidakpastian aliran kas dan pendapat dimasa mendatang.

3. Memberikan informasi yang bermanfaat untuk menilai return in investment suatu perusahaan.

4. Memberikan umpan balik (feed back) ke pemakai laporan keuangan sebagai evaluasi prediksi terhadap pendapatan dan komponennya yang dilakukan sebelumnya.

5. Memberikan informasi untuk membantu menaksir biaya untuk menjaga kemampuan operasional perusahaan.

6. Menyajikan informasi mengenai seberapa besar efektif menajemen telah melakukan kewajibannya yang berkaitan dengan penggunaan sumberdaya ekonomi perusahaan. (Hanafi & Halim, 2005).

2.1.3 Analisis Rasio Keuangan

Dalam melaksanakan tugas dan tanggungjawabnya, manajemen akan senantiasa dihadapkan pada berbagai aktivitas berkaitan dengan evaluasi kinerja perusahaan, merencanakan aktivitas perusahaan dimasa yang akan datang serta mendapatkan gambaran apakah tujuan perusahaan sudah dapat dicapai.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan hanya menyederhankan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian. Dalam analisis rasio keuangan hanya diperlukan dua jenis laporan keuangan yaitu neraca dan laporan laba rugi.

Untuk mengevaluasi kondisi keuangan dan kinerja keuangan suatu perusahaan harus menggunakan analisis rasio keuangan. Para analisis keuangan dapat melakukan dengan cara :

1. Cross-section Techniques yaitu cara analisis dengan jalan membandingkan rasio-rsio antara perusahaan yang satu dan yang lainnya yang sejenis pada saat tertentu.

2.1.1 Pengertian Analisis Rasio Keuangan

Rasio keuangan adalah yang menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan.

Maksud dari pernyataan tersebut adalah dengan melakukan analisis terhadap rasio-rasio keuangan maka akan dapat memberikan pengetahuan mengenai bagaimana kesehatan keuangan perusahaan, masalah-masalah yang sedang dihadapi dan penyebabnya, serta hal-hal lain yang dapat mempengaruhi keadaan perusahaan tersebut. Dengan adanya pengetahuan tersebut maka akan meningkatkan mutu maupun efektivitas manajemen dalam menjalankan perusahaan.

Menurut S.Munawir (2002:13) mengemukakan bahwa “analisis rasio

keuangan adalah salah satu metode analisis untuk mengetahui hubungan-hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individual atau kombinasi dari kedua laporan tersebut”.

Fungsi analisis rasio dinyatakan Dwi Prastow dan Rifka Julianty, (2005:327) adalah “Analisis rasio berfungsi untuk menilai efektifitas keputusan

yang diambil perusahaan dalam rangka menjalankan aktifitas usahanya.”

2.1.4 Likuiditas

2.1.4.1Pengertian Likuiditas

Menurut Subramanyam (20011:241) yang telah dibahas oleh Dewi yanti, mendefinisikan likuiditas sebagai berikut: “Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”

Menurut Themin (2012:175) mendefinisikan likuiditas sebagai berikut:

“Likuiditas adalah mengukur seberapa cepat suatu item dapat di konversi menjadi

kas”.

Berdadarkan pengertian diatas peneliti mengambil kesimpulan bahwa likuiditas adalah kemempuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor yang diberikan kepada perusahaan untuk mendanai operasi yang harus segera dipenuhi.

2.1.4.2Ukuran Rasio Likuiditas

Menurut Lukas (2008:415) mendefinisikan rasio likuiditas sebagai berikut:

“Rasio likuiditas adalah mengukur kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban yang jatuh tempo”.

“Rasio likuiditas merupakan analisis keuangan yang berkaitan dengan

kemampuan perusahaan untuk membayar utang atau kewajibannya”.

Berdasarkan pengertian diatas peneliti mengambil kesimpulan bahwa rasio likuiditas adalah ukuran yang menunjukan kemampuan perusahaan dalam memenuhi utang-utang lancarnya yang telah jatuh tempo.

Menurut Kasmir (2012:130) tentang rasio likuiditas sebagai berikut: “Rasio likuiditas merupakan rasio yang digunakan untuk mengukur seberapa

likuidnya perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total pasiva lancar (utang jangka pendek). Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu”.

Menurut Kasmir (2012:133) jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya sebagai berikut:

1. Cash rasio (rasio kas)

2. Quick ratio (rasio cepat)

merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan. Artinya, nilai persediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya. Untuk mencari quick ratio, diukur dari total aktiva lancar, kemudian dikurangi dengan nilai persediaan. Rumus untuk mencari rasio cepat dapat digunakan sebagai berikut:

3. Current rasio (rasio lancar)

merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rumus untuk mencari rasio lancar dapat digunakan sebagai berikut:

2.2 Hasil Penelitian Sebelumnya

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Nama Peneliti Judul Peneliti Hasil Penelitian

1 Muh. Sabir M., kinerja keuangan bank konvensional di Indonesia adalah CAR berpengaruh positif dan signifikan terhadap ROA dan signifikan terhadap ROA (Hal: 85).

4.NPL berpengaruh negatif dan signifikan terhadap ROA (Hal: 85).

5.LDR berpengaruh negatif dan signifikan terhadap

ROA pada bank

(Hal: 721). Bank Rakyat Indonesia (Persero) Tbk. periode 2008-2011 berada pada predikat cukup sehat dengan peringkat komposit berada pada PK-3 (Hal: 791).

2.Periode 2012 untuk kedua bank tersebut berada pada predikat sehat dengan peringkat komposit berada pada PK-1 (Hal: 791).

3. PT. Bank Negara Indonesia (Persero) Tbk. periode 2008-2012 berada di predikat cukup sehat dengan peringkat komposit berada pada PK-3 (Hal: 791).

1. Hasil analisis diskriminan dengan metode langsung diperoleh hasil, bahwa kedelapan variable, yaitu :

CAR, KAP I, KAP II, NPM , ROA, BOPO, DAN LDR (CAMEL) menentukan kinerja keuangan perbankan konvensional dan syariah.

2. hasil analisis diskriminan dengan metode langsung diperoleh hasil, bahwa ada perbedaan kinerja keuangan perbankan konvensional dengan syariah, sesuai dengan ketentuan bank Indonesia

LDR yang mempunyai

kontribusi dalam

membedakan perbedaan kinerja keuangan perbankan konvensional dengan syariah, dengan variable CAR yang

2.3 Kerangka Pemikiran

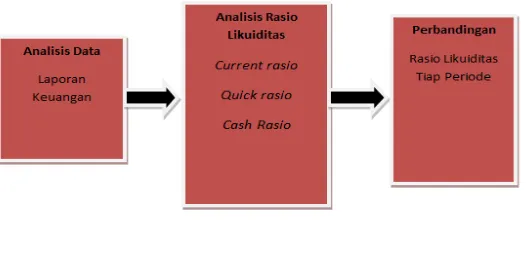

Pemakaian laporan keuangan membutuhkan informasi laporan keuangan untuk menganalisis kondisi dan kinerja keuangan suatu perusahaan. Dalam menganalisis laporan keuangan tidak terlepas dari perhitungan dan interprestasi rasio keuangan. Rasio keuangan merupakan alat ukur yang berperan dalam memprediksi perubahan laba di masa mendatang. Laporan Tugas Akhir ini memfokuskan pada analisis rasio likuiditas dalam penilaian kinerja keuangan perusahaan.

Menurut Munawir, (2002:2) “laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktifitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktifitas perusahaan tersebut”.

Rasio keuangan berguna untuk mengidentifikasi kekuatan dan kelemahan keuangan suatu perusahaan. Dengan rasio keuangan memungkinkan pihak manajemen menilai kondisi keuangan dan hasil operasi perusahaan-perusahaan saat ini dan masa lalu. Serta sebagai pedoman bagi pihak manajemen mengenai kinerja masa lalu dan masa yang akan datang dimanfaatkan dalam mengambil keputusan.

(2012:175) mendefinisikan likuiditas sebagai berikut: “Likuiditas adalah mengukur seberapa cepat suatu item dapat di konversi menjadi kas”.

Analisis kinerja keuangan perusahaan dapat diukur dengan menggunakan rasio profitabilitas yaitu :

1. Cash ratio (rasio kas) 2. Quick ratio (rasio cepat) 3. Current ratio (rasio lancar)

Jadi tingkat kesehatan kinerja keuangan tercermin dalam produktifitas suatu perusahaan. Peneliti mengambil kesimpulan bahwa rasio likuiditas adalah ukuran yang menunjukan kemampuan perusahaan dalam memenuhi utang-utang lancarnya yang telah jatuh tempo.

Berikut ini gambaran sederhana dari bagan di atas yaitu tentang Analisis Laporan Keuangan dengan menggunakan Rasio Likuiditas. penulis menetapkan

paradigma penelitian sebagai berikut :

Gambar 2.3

29 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari suatu permasalahan yang terjadi. Objek penelitian menurut Umar (2005:303) menyatakan: “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa objek penelitian adalah laporan keuangan dengan menggunakan rasio likuiditas variabel terikat. Penelitian ini dilakukan pada PT.Pembangunan Perumahan (persero), tbk cabang VI. Tujuan penelitian adalah mengetahui laporan keuangan pada PT.Pembangunan Perumahan (persero), tbk cabang VI. Dengan menggunakan rasio likuiditas pada perusahaan tersebut.

3.2 Metode Penelitian

pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami, menjelaskan, meramalkan, dan mengendalikan keadaan.

Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami objek yang menjadi sasaran. Menurut Umi Narimawati (2008:9) menyatakan bahwa : “Metode penelitian merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Sedangkan menurut Sugiono (2006:6) metode deskriptif adalah “Penelitian

yang dilakukan terhadap variable mandiri yaitu tanpa membuat perbandingan atau menghubungkan dengan variable lainnya”.

Dari pengertian yang telah dijelaskan diatas dapat diambil kesimpulan bahwa dalam penelitian ini menggunakan deskriptif yang bersifat kuantitatif yang hasil penelitian diolah dan dianalisis untuk diambil kesimpulannya. Artinya penelitian diolah dengan menekankan analisisnya pada data-data numeric (angka) sehingga diketahui hubungan yang signifikan pada variabel tersebut dan memperjelas objek yang diteliti dengan adanya penelitian.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penqelitian. Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis, serta efektif. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

Menurut Narimawati, Anggadini, dan Ismawati (2010:30) mengemukakan bahwa: “Desain penelitian merupakan semua proses penelitian yang dilakukan oleh seorang peneliti, dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu”.

Tahapan atau langkah-langkahnya adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian. Selanjutnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini permasalahan yang terjadi difokuskan pada Rasio likuiditas, penulis mengambil judul Analisis Laporan Keuangan dengan menggunakan Rasio Likuiditas pada PT.Pembangunan Perumahan (persero), tbk cabang VI. 2. Menetapkan rumusan masalah.

3. Menetapkan tujuan penelitian.

Tujuan penelitian ini untuk mengetahui Pengaruh Rasio Analisis Laporan Keuangan dengan menggunakan Rasio Likuiditas pada PT.pembangunan Perumahan (persero), tbk Cabang VI.

4. Menetapkan sumber data teknik penentuan sampel dan teknik pengumpulan data.

Sumber data dalam penelitian ini meliputi data primer. Teknik penentuan sampel menggunakan rasio likuiditas dengan rumusan Cash Rasio (Kas Rasio), Quick Rasio (Rasio Lancar), Current Rasio (Rasio Cepat). Teknik pengumpulan data dilakukan melalui observasi, wawancara, dokumentasi dan diskusi terfokus.

5. Melakukan analisis data.

Analisis data dalam penelitian ini menggunakan metode analisis verifikatif.

6. Melaporkan hasil penelitian.

Desain penelitian ini menggunakan pendekatan paradigma hubungan satu variabel. Berdasarkan penjelasan di atas, maka dapat diuraikan desain dari penelitian ini seperti pada tabel berikut:

Tabel 3.1

T-1 Descriptive Descriptive Survey

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Untuk mengetahui bagaimana Analisis Laporan Keuangan dengan menggunakan Rasio Likuiditas pada PT.Pembangunan Perumahan (persero) tbk, cabang VI di Bandung – Jawa Barat. Dengan rumusan Cash Rasio (Kas Rasio), Quick Rasio (Rasio Lancar), Current Rasio (Rasio Cepat).

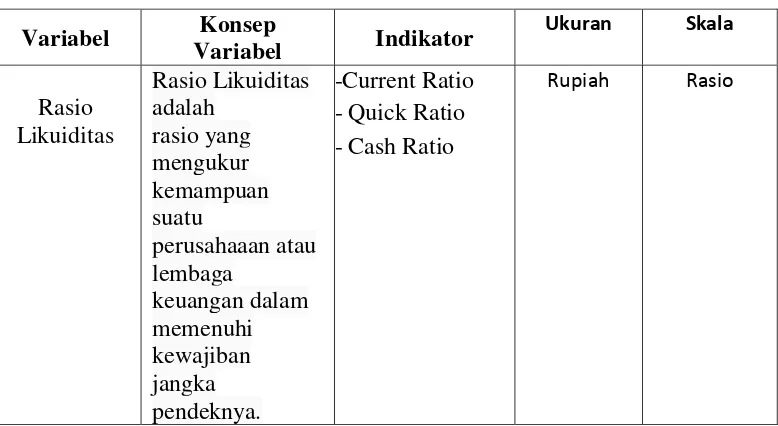

3.2.2 Operasional Variabel

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan”.

Dari keterangan di atas, maka variabel yang menjadi fokus penelitian yang diamati adalah Analisis Laporan Keuangan dengan menggunakan Rasio Likuiditas pada PT.Pembangunan Perumahan (persero) tbk, cabang VI Bandung – Jawa Barat. Adapun indikator laporan keuangan sebagai hasil dari likuiditas disini adalah tingkat likuiditas dari Cash Rasio (Kas Rasio), Quick Rasio (Rasio Lancar), Current Rasio (Rasio Cepat).

Maka variabel terikat/dependen dalam penelitian ini adalah Pertumbuhan Laba. Operasional variabel diperlukan untuk menetukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Selengkapnya mengenai Operasionalisasi variabel dapat dilihat pada table di bawah ini:

3.2.3 Sumber Data Dan Teknik Penentuan Data

3.2.3.1Sumber Data

Jenis data yang digunakan peneliti mengenai “adalah Analisis Laporan Keuangan dengan menggunakan Rasio Likuiditas pada PT.Pembangunan Perumahan (persero) tbk, cabang VI Bandung – Jawa Barat.” Data primer dan data sekunder.

Penjelasan dari kedua data tersebut adalah sebagai berikut: 1. Data Primer

Sumber data primer menurut Sugiyono (2011:137) menjelaskan bahwa:“Sumber primer adalah sumber data yang langsung memberikan

data kepada pengumpul data”. Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini adalah pihak Keuangan Bank.

2. Data Sekunder

3.2.3.2Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel.

Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut: 1. Populasi

Menurut Sugiyono (2011:49) menyatakan bahwa: “Populasi adalah wilayah generalisasi yang terdiri atas objek pajak/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalahBank di Kota Bandung, Jawa Barat.

2. Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap seluruh anggota populasi, maka dapat menggunakan sampel yang diambil dari populasi tersebut.

Pengertian sampel menurut Sugiyono (2011:56) menjelaskan bahwa: “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

(2011:118) menjelaskan bahwa: ”Teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel”.

Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari populasi dan dapat mewakili populasi secara keseluruhan. Rumus yang digunakan untuk menentukan sampel yaitu menggunakan rumus Slovin yang dikutip oleh Umar (2005:78), yaitu sebagai berikut :

Dimana:

n = Jumlah Sampel N = Jumlah Populasi

e2 = Persen Kelonggaran Ketidaktelitian

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2011:62) menyatakan bahwa: “Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian ini adalah mendapatkan data”.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek pajak penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

a. Observasi

Dengan cara melakukan pengamatan secara langsung ke bank-bank di Kota Bandung, Jawa Barat untuk memperoleh data yang diperlukan. b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan bank-bank di Kota Bandung, Jawa Barat.

c. Kuesioner

pertanyaan yang ditunjukkan kepada responden yang berhubungan dalam penelitian ini. Hasil dari kuesioner ini yaitu berupa data-data mengenai persepsi atas pengaruh rasio kesehatan terhadap kinerja keuangan dan dampaknya terhadap pertumbuhan laba. Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan-pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Penelitian Kepustakaan

Penelitian dilakukan dengan cara membaca buku-buku di perpustakaan, tulisan-tulisan, dan materi-materi melalui media internet yang berkaitan dengan masalah yang akan diteliti oleh penulis.

3.2.5 Rancangan Analisis Data

Dalam menganalisis data, metode yang digunakan penulis adalah analsis deskriptif, dimana metode penelitian ini menggambarkan masalah yang dihiadapi dengan cara pengumpulan data, menurut Umi Narimawati (2008:162) adalah “Metode deskriptif yaitu suatu bentuk pengumpulan data yang bertujuan

Rancanga nanalisis yang digunakan dalam penelitian ini adalah menggunakan rasio profitabilitas. Perhitungan rasio likuiditas dengan metode Cash rasio (rasio kas) , Quick ratio (rasio cepat) dan Current rasio (rasio lancar).

Cash rasio (rasio kas) yaitu Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan.

Cash rasio (rasio kas) dapat dihitung dengan Rumus yaitu :

Quick ratio (rasio cepat) yaitu merupakan rasio yang digunaka untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid .

Quick ratio (rasio cepat) dapat dihitung dengan rumus yaitu :

dan Current rasio (rasio lancar) Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki, Current rasio (rasio lancar).

40 4.1 Gambaran Umum Perusahaan

4.1.1 Riwayat Singkat

PN (Perusahaan Negara) Pembangunan Perumahan telah menyelesaikan

bangunan Hotel Indonesia yang terdiri dari 14 lantai dan 427 kamar, yang pada saat itu

merupakan bangunan tertinggi di Indonesia. Berdasarkan Peraturan Pemerintah No. 39 tahun 1971, PN Pembangunan Perumahan berubah statusnya menjadi PT Pembangunan Perumahan (Persero), yang dikuatkan dengan Akta No. 78 tanggal 15 Maret 1973. Kegiatan usaha inti perusahaan ini di bidang jasa konstruksi.

Selama lebih dari lima dekade, PT PP (Persero) Tbk telah menjadi pemain utama dalam bisnis konstruksi nasional, berbagai mega proyek nasional dikelola dan dikerjakan PT PP (Persero) Tbk. Kemudian dimulai pada tahun 1991, PT PP (Persero) Tbk menempuh diversiĆkasi kegiatan usaha, yakni properti dan realti, di antaranya usaha sewa ruang kantor di Plaza PP dan pengembangan usaha realti di kawasan Cibubur, selain itu juga membentuk beberapa anak perusahaan dengan menggandeng mitra dari dalam dan luar negeri di antaranya PT PP-Taisei Indonesia Construction, PT Mitracipta Polasarana dan PT Citra Waspphutowa

PT PP (Persero) Tbk melaksanakan program EMBO (Employee Management

Buy Out), yaitu pembelian Saham Negara Republik Indonesia untuk program

Kepemilikan Saham oleh karyawan dan manajemen, dalam hal ini diwakili oleh Koperasi

telah mendapatkan persetujuan dari Pemerintah Republik Indonesia sesuai dengan

Peraturan Pemerintah Republik Indonesia No. 64 Tahun 2003 tentang Penjualan Saham

Milik Negara Republik Indonesia pada Perusahaan Perseroan (Persero) PT Pembangunan

Perumahan tertanggal 31 Desember 2003. Perjanjian jual beli saham tersebut di atas

dilakukan antara Pemerintah Negara Republik Indonesia dengan KKPSPP secara notariil

pada tanggal 9 Februari 2004. Dengan pelaksanaan program EMBO tersebut, terjadi

perubahan kepemilikan saham Perseroan menjadi RI 51% dan KKPSPP 49%. Guna

mendukung perkembangan bisnis di tahun 2013, Perseroan telah melakukan berbagai

aksi korporasi baik secara finansial maupun operasional, diantaranya adalah:

Penawaran umum berkelanjutan Obligasi, Akuisisi PT PP Dirganeka menjadi PP

Pracetak, Spin OffDivisi Properti, pembukaan cabang 8 di Sulawesi, Perubahan Visi Misi

dan Budaya Perusahaan serta rencana akuisisi PT Prima Jasa Aldo Dua (masih dalam

tahap proses). PT PP (Persero) Tbk didirikan dengan nama NV Pembangunan Perumahan

berdasarkan Akta No.48, tanggal 26 Agustus 1953. Pada saat didirikan PT PP (Persero)

Tbk mendapat kepercayaan membangun Perumahan Pejabat PT Semen Gresik Tbk, anak

perusahaan BAPINDO di Gresik. Seiring dengan kepercayaan yang terus meningkat PT

PP (Persero) Tbk mendapat tugas untuk membangun proyek-proyek besar hasil pampasan

perang dari Pemerintah Jepang yaitu: Hotel Indonesia, Bali Beach Hotel, Ambarrukmo

Palace Hotel dan Samudera Beach Hotel.

Sesuai dengan Peraturan Pemerintah No.63 tahun 1961, NV Pembangunan

Perumahan diubah menjadi PN (Perusahaan Negara) Pembangunan Perumahan. Sejalan

dengan berkembangnya bisnis dan semakin kokohnya kondisi keuangan, maka PT PP

(Persero) Tbk melakukan persiapan transformasi dimana pada tahun 2010 PT PP

(Persero) Tbk melaksanakan program Penawaran Umum Perdana Saham kepada

telah mendapatkan persetujuan dari Pemerintah Republik Indonesia sesuai dengan

Peraturan Pemerintah Republik Indonesia No. 76 tahun 2009 tentang Perubahan Struktur

Kepemilikan Saham Negara melalui Penerbitan dan Penjualan Saham Baru pada

Perusahaan Perseroan (Persero) PT Pembangunan Perumahan tanggal 28 Desember 2009.

Perseroan berhasil menyelesaikan proyek investasi pertama, yaitu: Pembangkit

Listrik Tenaga Gas (PLTG) dengan daya 65 megawatt di Talang Duku, Sumatera Selatan.

Proyek yang diresmikan oleh Direktur Perusahaan Listrik Negara (PLN) pada bulan

Oktober 2011 ini turut memberikan kontribusi kebutuhan listrik selama berlangsungnya

SEA Games di Palembang. Dengan demikian, PT PP (Persero) Tbk kembali menempuh

diversiĆkasi kegiatan usaha, yakni Engineering,Procurement &Construction (EPC) dan

investasi.

Perseroan dipercaya untuk mengerjakan berbagai proyek infrastruktur di

Indonesia di antaranya New Tanjung Priok dengan nilai kontrak Rp 8,2 triliun, menjadi

salah satu mega proyek PT PP pada tahun 2012. Selain itu, Perseroan juga menangani

pembangunan tujuh bandar udara selama kurun tahun 2012.Perusahaan berusaha

melakukan berbagai aksi korporasi, hal tersebut ditandai dengan dimulainya berbagai aksi

Perseroan baik secara finansial maupun operasional, seperti proses obligasi yang

dilakukan Perusahaan di penghujung tahun 2012.

4.1.2 Sejarah Singkat Perusahaan

Nama PT Pembangunan Perumahan (persero) secara resmi digunakan pada tahun

1971, setelah sebelumnya menggunakan nama NV pembangunan Perumahan pada tahun

1953 dan PN Pembangunan Perumahan pada tahun 1960. Selama lebih dari lima dekade.

PT PP (persero) Tbk menjadi pemain kunci dalam bisnis konstruksi nasional dengan

Pada tahun 2009, Perseroan melakukan Initial Public Offering (IPO) berdasarkan

Peraturan Pemerintah No.76 tahun 2009 mengenai Perubahan Struktur Kepemilikan

saham Negara, melalui Penerbitan dan Penjualan Saham Baru pada perusahaan Perseroan

PT Pembangunan Perumahan tanggal 28 Desember 2009. Selanjutnya, pada tanggal 9

Februari 2010 saham Perseroan resmi diperdagangkan di Bursa Efek Indonesia .

Kegiatan Usaha Perseroan meliputi Bidang jasa Konstruksi (Bangunan atau

Gedung, Jalan atau Jembatan, Pengairan, Pelabuhan dan lain-lain), EFC (power Plant,

Mining), Properti (commerical, Residential, Hotel), Investasi (Power Plant dan

Insfrastruktur) dan Lain-lain ( pracetak, tiasng pancang, peralatan, dan lain-lain)

4.1.3 Kegiatan Usaha Perseroan

4.1.3.1Proyek Landmark Perseroan

Melalui keahlian tenaga kerja dan kemampuan multi-disiplin dalam menjalankan

usahanya, Perseroan menyediakan berbagai jasa dan memberikan solusi untuk setiap

tahapan kegiatan usaha yang dimiliki oleh pelanggan. Perseroan menjalankan usahanya

sebagai Jasa Pelayanan Konstruksi Publik dengan kegiatan utamanya meliputi: gedung

bertingkat, jalan dan jembatan, bendungan dan irigasi, pembangkit listrik dan EPC.Usaha

konstruksi ini bukan hanya memberikan sumbangsih yang besar bagi masyarakat, tetapi

juga bersejarah dan menjadi simbol Negara.

1. Gedung bertingkat

Hotel Indonesia - Jakarta, Hotel Bali Beach, Hotel Samudera Beach -

Pelabuhan Ratu, Hotel Ambarrukmo Palace - Daerah Istimewa Yogyakarta,

Bapindo Tower - Jakarta, Sapta Pesona - Jakarta, Gedung BTN - Jakarta,

RI - Jakarta, Departemen Agama -Jakarta, Tangerang City Mall, Gedung

Dahana, Gedung PU Pusat, Pasar Turi.

2. Pembangkit listrik

PLTA Peusangan, Karebe, Musi - Bengkulu, Asahan - Sumatera Utara,

TunnelSaguling - Jawa Barat, TunnelCirata - Jawa Barat, Tulis - Jawa

Tengah, DamWonorejo - Jawa Timur. PLTU Muara Tawar - Jawa Barat,

Suralaya - Jawa Barat, Paiton - Jawa Timur.

PLTGU Tambak Lorok - Jawa Tengah, Muara Karang - Jakarta, Gresik -

Jawa Timur, Belawan - Sumatera Utara.

3. Infrastruktur Jembatan Jembatan Batu Rusa - Bangka Belitung. Cable Stay –

Batam Tonton, Cable StaySiak - Riau, Jembatan Perawang - Riau, Jembatan

Kapuas Pontianak - Kalimantan Barat, Cable Stay Siak 4 - Riau, Jembatan

Kembar - Kalimantan Timur, Jembatan Ango Duo - Jambi.Jalan Interchange

Padalarang Bypass Tollroad - Jawa Barat, Jalan Tol Sediyatmo - Jakarta,

UnderpassSenen - Jakarta, JakartaOuter Ring Road (JORR), Semarang

Northern Ring Road- Jawa Tengah, Bagan Jaya - Kualaenok, Siak Raya -

Merempan Hulu, Kenyam - Mugi Papua. Rel KeretaKabat - Meneng,

Bojonegoro, Cepu. Pelabuhan Dermaga Koja - Jakarta, Tanjung Emas

Semarang - Jawa Tengah, Cilacap Fishing Port - Jawa Tengah, Bajoe Kolaka

- Sulawesi Selatan, Tanjung Perak Surabaya – Jawa Timur, Pertamina Oil

WharfPelabuhan Panjang - Bandar Lampung Merak - Bakauheni - Lampung,

Teluk Bayur - Sumatera Barat, Sadeng Fishing Port - Jawa Tengah, Teluk

Lamong, Kalibaru, Penajam Dock, Soekarno Hatta Port -Sulawesi. Airport

Garuda Maintenance Facilities(GMF) JakartaInternational Airport

Cengkareng - Jakarta.

4.1.3.2Properti dan Realti

Untuk sektor Properti dan Realti, Perseroan melaksanakan pengembangan,

pembangunan, dan pengoperasian sejumlah gedung komersial, hotel, apartemen,

perkantoran, permukiman, mall, trade centerdan fasilitas lain untuk memenuhi kebutuhan

dan gaya hidup masyarakat yang terus berkembang.Melanjutkan program pengembangan

dan pengoperasian tahun sebelumnya, pada tahun ini Perseroan meningkatkan

pemanfaatan dan pendapatan dari berbagai gedung dan fasilitas lain, serta

mengoptimalisasi pemanfaatan aset-aset milik Perseroan yang bernilai strategis. Kegiatan

dari sektor properti yang dilakukan Perseroan adalah pengoperasian beberapa fasilitas,

yaitu:

1. Plaza PP

Berlokasi di Jl. Letjend. TB. Simatupang No. 57, Pasar Rebo – Jakarta Timur

yang bergerak di bidang penyewaan ruang perkantoran, telah berhasil

mencapai optimasi tingkat okupansi sebesar 100%.

2. Park Hotel

Jakarta Berlokasi di Jl. D.I. Panjaitan, Jakarta Timur, merupakan hotel

berbintang tiga plus dengan fasilitas diantaranya Terrace Cafedan kolam

renang. Pada tahun 2013, hotel ini telah mencatat rata-rata okupansi sebesar

80%.

3. Park Hotel Bandung Hotel yang baru melaksanakan grand opening pada

tahun 2013, terletak di Jl. P.H.H Mustofa No. 47/57 Bandung. Karena berada

relatif tinggi. Hotel dengan kualifikasi bintang 3 plus ini ditujukan lebih

kepada fungsi MICE, yaitu Meeting, Incentive, Convention, dan Exhibition.

4. Kaza City Surabaya

Kaza City Surabaya yang sebelumnya bernama Kapas Krampung Plaza,

pengembangan fasilitas malldan trade centerterpadu yang kini telah sampai

pada tahap pemasaran kepada anchor tenantuntuk department

store(Matahari), supermarket (Giant), sport centerkhusus Bowling dan

Bilyard dengan standar Internasional, serta pusat hiburan dan jajanan.

Sementara itu kinerja dari sektor Realti pada tahun 2013 adalah sebagai

berikut:

1. Apartemen Paladian Park

Merupakan proyek Apartemen 7 (tujuh) Toweryang terdiri atas 1.489 unit,

dan berlokasi di Kelapa Gading, Jakarta Utara.

2. Perumahan Bukit Permata Puri, Semarang Perseroan pada tahun 2013

melanjutkan pengembangan lahan yang ada untuk perumahan beserta

fasilitasnya, dengan demikian telah meningkatkan optimalisasi dari

pengembangan sebelumnya dari seluruh lahan seluas 52,5 Ha. Perseroan

terus memperluas lahan karena lokasinya sangat strategis yang berada di tepi

jalan raya besar. Adapun sisa lahan yang siap dikembangkan pada tahun

depan adalah 8 Ha yang terdiri dari High End Villa, Mid End Villa, dan

Apartment.

3. Grand Sungkono Lagoon Surabaya Perseroan memiliki lahan yang dapat

dioptimalisasi di lokasi Surabaya, di daerah Jalan Mayjen Sungkono dengan

yang direncanakan menjadi satu kawasan Mixed Use yang diharapkan

menjadi icon kota Surabaya, yang mencakup diantaranya Apartemen,

Townhouse, Hotel, Perkantoran dan fasilitas Life Style. Pada tahun ini telah

dipasarkan, Apartment Tower1 dan sudah terpasarkan sebanyak 115 unit dari

400 unit. Secara total nilai pengembangannya dapat melampaui Rp5 triliun

dan akan diselesaikan sampai dengan tahun 2022.

4. Grand Slipi Tower Jakarta Merupakan bangunan perkantoran dengan strate

titleyang dikembangkan di lokasi strategis daerah Slipi, Jakarta Barat.

4.1.3.3Engineering, Procurement & Construction (EPC) 1. PLTU

2x7MW Lampung

2. PLTGU

3x4MW Cilegon

3. PLTG

Duri Riau 100MW, Talang Duku 65MW; Sumatera Selatan

4. PLTMG

Sei Gelam 90MW, Jambi PLTGU Tanjung Uncang 120 MW, Batam PLTMG

Bangkanai 155 MW, Kalimantan Tengah PLTMG Pesanggaran 200MW, Bali

CNG Plant 20 MMSCF Muara Tawar, Bekasi

4.1.3.4Investasi di Bidang Infrastruktur

Investasi di bidang infrastruktur yang telah dilakukan adalah penyertaan sebesar

12,5% ke dalam PT Citra Waspphutowa. Investasi ini merupakan pembangunan dan

masih dalam tahap pembebasan lahan. Investasi yang telah dilakukan adalah sebagai

berikut:

1. Gas Turbine Talang Duku 58 MW;

2. Coal Fire Lampung2x7=14 MW;

3. Mini Hydro Lau Bunung 10 MW;

4. Pembangunan dan Pengelolaan Proyek Jalan Tol bagian Depok-Ansari sepanjang

22,8 Km.

4.1.4 Visi dan Misi Perusahaan

Visi : Menjadi Perusahaan Konstruksi dan Investasi Terkemuka di Indonesiayang

berdaya saing Internasional.

Misi :

1. Menyediakan jasa konstruksi bernilai tambah tinggi untuk memaksimalkan

kepuasan Pelanggan,

2. Meningkatkan kapabilitas, kapasitas dan kesejahteraan karyawan secara

berkesinambungan,

3. Menyediakan nilai tambah yang tinggi bagi semua pemangku kepentingan,

4. Menciptakan sinergi strategis dengan mitra kerja, mitra usaha dan klien,

5. Memberikan kontribusi positif terhadap lingkungan dan masyarakat melalui

4.2 Hasil Pembahasan Peneliti

4.2.1Perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Cash Rasio (Rasio Kas)

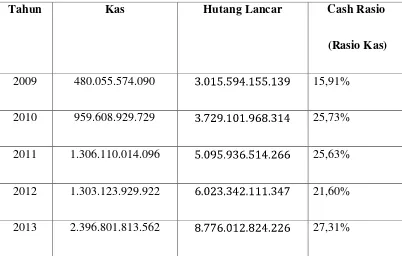

Tabel 4.2

Perhitungan Cash Rasio (Kas Rasio) Pada PT.Pembangunan Perumahan, Tbk

Periode 2009-2013

Data diolah dari laporan keuangan PT. Pembangunan Perumahan (Persero), Tbk.

Tahun Kas Hutang Lancar Cash Rasio

(Rasio Kas)

2009 480.055.574.090 15,91%

2010 959.608.929.729 25,73%

2011 1.306.110.014.096 25,63%

2012 1.303.123.929.922 21,60%

Berikut tabel untuk mengetahui perkembangan Cash Rasio (Kas Rasio) pada PT. Pembangunan Perumahan (Persero), Tbk periode 2009-2013 perkembangannya sebagai berikut;

Tabel 4.3

Perkembangan Cash Rasio (Kas Rasio) Periode 2009-2013

Tahun Perkembangan Turun/Naik

2009 15,91% -

2010 25,73% Naik 9,82%

2011 25,63% Turun 0,10%

2012 21,60% Turun 4,03%

2013 27,31% Naik 5,71%

1. Tahun 2009

= 0,1591910414

2. Tahun 2010

= 0,2573297641

= 25,73%

3. Tahun 2011

= 0,2563042162

= 25,63%

4.Tahun 2012

= 0,2160228823

= 21,60%

5.Tahun 2013

= 0,2731082852

Berdasarkan tabel 4.3 maka dapat diketahui bahwa perkembangan Cash Rasio (Kas Rasio) yang diperoleh perusahaan adalah sebagai berikut :

1. Pada tabel diatas adanya perkembangan Cash Rasio (Kas Rasio) yang mengalami kenaikan dan penurunan. Penurunan jumlah cash rasio terjadi karena jumlah kas yang kurang memadai untuk menutupi jumlah hutang lancar pada perusahaan, pada tahun 2012 mengalami penurunan yaitu 21,60% dari tahun 2011 yaitu 25,63% persentase mengalami penurunan sebesar 4,03%. Penurunan terbesar pada periode 2009-2013 terjadi pada tahun 2012 karena jumlah kas lebih kecil dari pada jumlah hutang lancar, jumlah hutang lancar lebih 4 kali lipat dari jumlah kas pada tahun tersebut.

4.2.2 Perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Quick Rasio (Rasio Cepat)

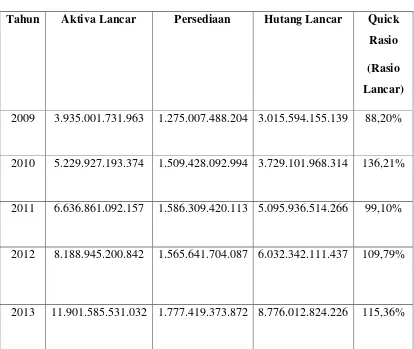

Tabel 4.4

Perhitungan Quick Rasio (Rasio Cepat) Pada PT.Pembangunan Perumahan, Tbk

Periode 2009-2013

Tahun Aktiva Lancar Persediaan Hutang Lancar Quick

Rasio (Rasio Lancar)

2009 3.935.001.731.963 1.275.007.488.204 3.015.594.155.139 88,20%

2010 5.229.927.193.374 1.509.428.092.994 3.729.101.968.314 136,21%

2011 6.636.861.092.157 1.586.309.420.113 5.095.936.514.266 99,10%

2012 8.188.945.200.842 1.565.641.704.087 6.032.342.111.437 109,79%

2013 11.901.585.531.032 1.777.419.373.872 8.776.012.824.226 115,36%

Berikut tabel untuk mengetahui perkembangan Quick Rasio (Rasio Cepat) pada PT. Pembangunan Perumahan (Persero), Tbk periode 2009-2013 adalah sebagai berikut:

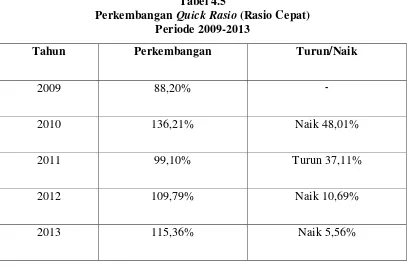

Tabel 4.5

Perkembangan Quick Rasio (Rasio Cepat) Periode 2009-2013

Tahun Perkembangan Turun/Naik

2009 88,20% -

2010 136,21% Naik 48,01%

2011 99,10% Turun 37,11%

2012 109,79% Naik 10,69%

2013 115,36% Naik 5,56%

1. Tahun 2009

= 0,882079664 x 100%

2. Tahun 2010

= 1,362123949 x 100% = 136,21%

3.Tahun 2011

= 0,9910939153 x 100%

= 99,10%

4.Tahun 2012

= 1,097965496

5.Tahun 2013

= 1,153617977

= 115,36%

Berdasarkan tabel 4.4 maka dapat diketahui bahwa perkembangan Quick Rasio (Rasio Cepat) yang diperoleh perusahaan adalah sebagai berikut :

1. Pada tabel diatas adanya perkembangan Quick Rasio (Rasio Cepat) yang mengalami kenaikan dan penurunan. Penurunan terjadi pada quick rasio dikarenakan jumlah aktiva dikurangi persediaan pada suatu perusahaan tidak mampu mengimbangi hutang lancarnya. Pada tahun 2011 mengalami penurunan yaitu 99,10% dari tahun 2010 yaitu 136,21% persentase mengalami penurunan sebesar 37,11% pada tahun 2011 karena jumlah aktiva lancar dikurangi persediaan lebih kecil dari jumlah aktivanya.

sebesar 88,20%. Kenaikan terbesar pada tahun 2010 karena jumlah aktiva dikurangi persediaan masih lebih kecil sehingga mampu mengimbangi jumlah hutang lancar yang kecil pada tahun itu.

4.2.3 Perkembangan kinerja keuangan perusahaan diukur denganperhitungan Current Rasio (Rasio Lancar)

Tabel 4.6

Perhitungan Current Rasio (Rasio Lancar) Pada PT.Pembangunan Perumahan, Tbk

Periode 2009-2013

Tahun Aktiva Lancar Hutang Lancar Current Rasio

(Rasio Cepat) 2009 3.935.001.731.963 3.15.594.155.139 130,48%

2010 5.229.927.193.374 729.101.968.314 717,31%

2011 6.636.861.092.157 5.095.936.514.226 130,23%

2012 8.188.945.200.842 6.032.342.111.437 135,75%

2013 11.901.585.531.032 8.776.012.824.226 135,61%

Berikut tabel untuk mengetahui perkembangan Current Rasio (Rasio Lancar) pada PT. Pembangunan Perumahan (Persero), Tbk periode 2009-2013 adalah sebagai berikut:

Tabel 4.7

Perkembangan Current Rasio (Rasio Lancar) Periode 2009-2013

Tahun Perkembangan Turun/Naik

2009 130,48% -

2010 717,31% Naik 586,83%

2011 130,23% Turun 687,08%

2012 135,75% Naik 5,52%

2013 135,61% Turun 0,14%

1. Tahun 2009

= 1,304884387 x 100%

2. Tahun 2010

= 7,173108043 x 100%

= 717,31%

3.Tahun 2011

= 1,302383001 x 100%

=130,23%

4.Tahun 2012

= 1,357506761 x 100%

5.Tahun 2013

= 1,356149515 x 100%

= 135,61%

Berdasarkan tabel 4.7 maka dapat diketahui bahwa perkembangan Current Rasio (Rasio Lancar) yang diperoleh perusahaan adalah sebagai berikut :

1. Pada tabel diatas adanya perkembangan Current Rasio (Rasio Lancar) yang mengalami kenaikan dan penurunan. Penurunan terjadi pada current rasio (Rasio Lancar) niasanya diakibatkan oleh jumlah aktiva lancar yang kecil sementara dari sisi hutang lancar yang membengkak sehingga jumlah hutang lancar lebih besar. Pada tahun 2013 mengalami penurunan yaitu 135,75% dari tahun 2012 yaitu 135,75% dengan selisih penurunan 0,14% sementara itu persentase penurunan terbesar dari tahun 2010 sebesar 717,31% ke tahun 2011 hanya sebesar 130,23% dengan selisih persentase penurunan 687,08% terjadi katena pada tahun 2010 jumlah aktiva lancar lebih kecil dari pada jumlah hutang lancar yang harus segera dipenuhi. 2. Sedangkan kenaikan terjadi pada current rasio (Rasio Lancar) terjadi

62 5.1 Kesimpulan

Berdasarkan hasil penelitian dana analisis data yang dilakukan penulis dengan menggunakan rasio likuiditas, maka penulis dapat menarik kesimpulan sebagai berikut :

1. Pada periode 2009-2013 Cash Rasio (Rasio Kas) pada PT.Pembangunan Perumahan (Persero), Tbk. Mengalami kenaikan pada tahun 2010 dari tahun sebelumnya, lalu mengalami penurunan pada dua tahun selanjutnya yaitu tahun 2011-2012 dan naik kembali pada tahun 2013. Penurunan disebabkan karena penurunan pada jumlah kas yang dimiliki perusahaan dan kenaikan pada kewajiban lancar tidak sesuai sehingga perusahaan tidak liquid. Sementara kenaikan disebabkan oleh naiknya kas dan dan turunnya hutang lancar oleh aktivitas perusahaan.

3. Pada periode 2009-2013 Current Rasio (Rasio Lancar) pada PT. Pembangunan Perumahan (Persero), Tbk. Pengalami kenaaikan dan penurunan dari tahun ke tahun. Misalnya pada tahun 2010 mengalami kenaikan dari tahun sebelumnya 2009 dan penuruhan pada tahun 2011 kemudian naik kembali pada tahun 2012 serta pada periode tahun terakhir 2013 mengalami penurunan. Penurunan diakibatkan meningkatnya kewajiban lancar dan kenaikan aktiva lancar dikatakan tidak signifikan dan tingkat kemampuan perusahaan untuk memenuhi kewajiban lancar tidak sesuai yang diharapkan dan kenaikan diakibatkan oleh turunnya hutang lancar sama seperti cash rasio dan quick rasio yang terjadi akibat aktivitas perusahaan.

5.2Saran

Berdasarkan hasil penelitian, dan beberapa kesimpulan yang telah penulis uraikan diatas, maka penulis mencoba untuk memberikan saran sebagai bahan masukan, penulis mengemukakan beberapa saran sebagai berikut :

1. Disarankan agar perlunya perusahaan meningkatkan efisiensi dalam penggunaan biaya operasional.

Nama : Desy Aryani Tempat, Tanggal Lahir : Manna, 10 Desember 1993

Jenis Kelamin : Perempuan

Agama : Islam

Anak ke- : Satu dari tiga bersaudara

Alamat : Jalan Anwar No.56 RT/RW 021/009 Kec.Tanjung Pandan Kab. Belitung Kep. Bangka Belitung

Telpon : 0813-1008-6996

Pendidikan : 1. 1999 – 2005 : SDN 25 Manna 2. 2005 – 2008 : SMPN 1 Manna 3. 2008 – 2009 : SMAN 1 Manna

4. 2009-2011 : SMAN 1 Tanjung Pandan 4. 2011 – 2015 : Jenjang Diploma Tiga (D3)

Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia

Bandung, Februari 2015 Hormat Penulis,

(Periode 2009-2013)

Analysis Of Financial Statement Based In Liquidity Ratio

At PT.Pembangunan Perumahan (persero), Tbk Branch IV

Tugas Akhir

Diajukan untuk memenuhi salah satu syarat sidang Guna memperoleh gelar Ahli Madya

Program Studi Keuangan dan Perbankan

Disusun oleh:

Desy Aryani

21511007

PROGRAM STUDI KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ix

MOTTO ... iii

ABSRAK ... iv

ABSTRACT ... v

KARA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFRAR GAMBAR ... x

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis... 10

1.4.2 Kegunaan Akademis ... 10

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 11

ix

2.1.2.1 Pengertian Laporan Keuangan ... 14

2.1.2.2 Jenis-jenis Laporan Keuangan ... 15

2.1.2.3 Tujuan Laporan Keuangan ... 17

2.1.3 Analisis Rasio Keuangan ... 19

2.1.3.1 pengertian Analisis Rasio keuangan ... 20

2.1.4 Likuiditas ... 21

2.1.4.1 Pengertian likuiditas ... 21

2.1.4.2 Ukuran Rasio Likuiditas ... 21

2.2 Hasil Penelitian sebelumnya ... 24

2.3 Kerangka pemikiran ... 27

BAB III OBJEK DAN METODE PENELITIAN ... 29

3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 29

3.2.1 Desain penelitian ... 31

3.2.2 Operasional Variable ... 33

3.2.3 Sumber Data Dan Teknik Penentuan Data ... 35

3.2.3.1 Sumber Data ... 35

3.2.3.2 Teknik Penentuan Data ... 36

3.2.4 Teknik Pengumpulan Data ... 37

3.2.5 Rancangan Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1 Gambaran Umum Perusahaan ... 40

4.1.1 Riwayat Singkat Perusahaan ... 40

4.1.2 Sejarah Singkat Perusahaan ... 42

ix

4.1.3.4 Investasi di Bidang Infrastruktur………..47

4.1.4 Visi dan Misi Perusahaaan………..48

4.2 Hasil Pembahasan Peneliti ………49

4.2.1 Perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Cash Rasio (Rasio Kas) ... 49

4.2.2 Perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Quick Rasio (Rasio Cepat) ... 53

4.2.3 Perkembangan kinerja keuangan perusahaan diukur dengan perhitungan Current Rasio (Rasio Lancar) ... ...57

BAB V KESIMPULAN DAN SARAN ... ...62

5.1 Kesimpulan………62

5.2 Saran………. 63

DAFTAR PUSTAKA ... xiv

xiii

Ikatan Akuntansi Indonesia. 2004. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Indrianto, Nur & Supomo, Bambang. 2002. Metode Penelitian Bisnis. Bandung: Alfabeta.

Kasmir. 2008. Analisis Laporan Keuangan. Edisi Pertama. Jakarta: Rajawali Pers

Munawir. 2002. Analisa Laporan Keuangan. Edisi Keempat, Cetakan Ketigabelas. Yogyakarta : LIBERTY.

Narimawati, Umi. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi. Bandung.

Narimawati, Umi., Anggadini, Sri D., & Ismawati, Linna. 2010. Penulisan Karya Ilmiah. Jakarta: Genesis.

Sofyan Syafri Harahap. 2004. Analisis Kritis Atas Laporan Keuangan. Edisi Pertama, Cetakan Keempat. Jakarta : Grafindo Persada.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Umar, Husein. 2005. Metodologi Penelitian. Jakarta: Raja Grafindo.

vii

Segala puji dan syukur Penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, izin, kehendak, dan taufiq serta hidayah-Nya, sehingga Penulis dapat

menyelesaikan laporan kerja praktek ini.

Laporan tugas akhir dengan judul “ANALISIS LAPORAN KEUANGAN

DENGANMENGGUNAKAN RASIO LIKUIDITAS PADA PT.PEMBANGUNAN

PERUMAHAN(PERSERO),Tbk CABANG IV”. ini disusun untuk memenuhi salah satu syarat kelulusan Diploma III di Program Studi Keuangan dan Perbankan Fakultas Ekonomi

Universitas Komputer Indonesia Bandung.

Dalam menyelesaikan laporan tugas akhir, Penulis mendapat banyak sekali bantuan

dari berbagai pihak, baik secara moril, materil, doa, serta bimbingan. Oleh karena itu, pada

kesempatan ini Penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia

3. Dr. Raeni DwiSanty, SE., M.Si. selaku Ketua Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Trustorini Handayani, SE., M.Si., selaku Dosen Wali Program Studi Keuangan dan