7

PROFIL PERUSAHAAN

A.

Pada tanggal 16 Desember 1875, Raden Wiriatmaja dan kawan-kawan mendirikan "De Poerwokerto Hulp-en Spaarbank Der Inlandshe Hoofden" (Bank

Penolong dan Tabungan bagi Priyai Poerwokerto) dengan akta otentik dibuat oleh

E. Sienburgh Asisten Residen.

Tahun 1896 W.P.D De Wolf Van Westerrode Asisten Residen Poerwokerto

yang menggantikan E. Siendburgh bersama AL Schieff, mendirikan "De

Poerwokerto Half Spcicir- en Land Boirwcrediet Bank" sebagai kelanjutan "De

Poerwokerto Hulf-en Spaar Der Inlandesche Hoofden.

Pada tahun 1898 dengan bantuan dari Pemerintan Belanda didirikan

Volksbanken atau Bank Rakyat. Daerah keijaan meliputi wilayah administrasi

Kabupaten atau Afdeling, sehingga kemudian Volksbanken disebut pula sebagai

Afdeling Bank. Ternyata Volksbanken saat itu menjalani kesulitan, sehingga

Pemerintah Hindia Belanda turut campur tangan dalam perkreditan rakyat.

Dengan mendirikan Diens der Volksbanken (Dinas Perkreditan Rakyat) pada

tahun 1904 yang membantu Volksbanken secara immaterial dengan tambahan

modal bimbingan, pembinaan dan pengawasann. Dengan demikian perkreditan

rakyat sekaj tahun 1904 menjadi Engeringzorg (tugas pemerintah).

Pada tahun 1912 Pemerintah Hindia Belanda mendirikan lembaga berbadan

hukum dengan nama Centrale Kas yang berfungsi sebagai Bank Sentral bagi

Volksbanken tidak dapat berjalan dengan baik. Untuk mengatasi kesulitan

yang berstatus badan hukum Eropa. Modal pertama berasal dari Likuidasi

Centrale Kas ditambah dengan kekayaan bersih Volksbanken. Pada zaman

kedudukan Jepang AVB di Pilau Jawa diganti namanya menjadi Syoomin Ginko

(Bank Rakyat) berdasarkan Undang Undang Nomor 13 Oktober 1942.

Setelah Proklamasi Kemerdekaan RI tanggal 17 Agustus 1945 dengan

Peraturan Pemerintah Nomor 1 tahun 1946, maka ditetapkan berdirinya Bank

Rakyat Indonesia sebagai Bank Pemerintah yang semula berturut-turut bernama

Algemeene Volksbanken Bank (AVB) dan Syoomin Ginko. Dengan Surat

Keputusan Menteri Kemakmuran RIS tanggal 16 Maret 1959, Direksi Bank

Rakyat Indonesia dari Negara bagian RI 1945 dipindahkan dari Yogyakarta ke

Jakarta Direksi BARRIS, akan tetapi surat keputusan tersebut mendapat protes

dari pasa Federalis sebab secara nyata kantor besar BARRIS belum ada, sehingga

Menteri Kemakmuran RIS meralatnya dengan menamakan Direksi baru itu

dengan nama Direksi A VB atau Bank Rakyat.

Meskipun pada tanggal 17 Agustus 1950 Negara RIS dengan UNDS 1959

negara RI dijadikan Negara kesatuan, akan tetapi Algemeene Volkscrediet Bank

baru dibubarkan pada tanggal 29 Agustus 1951 menjadikan Bank Menengah.

Dengan dikeluarkannya Dekrit Presiden yang menyatakan kembali kepada UUD

1945 pada Peraturan Pemerintah Pengganti Undang Undang (PERPU) Nomor 41

tahun 1960 dibentuk Bank Koperasi, Tani dan Nelayan yang disingkat BKTN.

Dalam bank ini seterusnya berturut-turut dilebur dan diintegrasikan menjadi :

1. Bank Rakyat Indonesia berdasarkan PERPPU Nomor 43 tahun 1960 tanggal 26

2. PT. Bank Tani Nelayan berdasarkan PERPPU Nomor 43 tahun 1960 tanggal

26 Oktober 1960.

3. Nedelandsche Hendej Mij (NHM) yang dinasionalisasikan berdasarkan

Peraturan Pemerintah Nomor 44 tahun 1960 dan berdasarkan Peraturan

Menteri Keuangan Nomor 261-161/BUM II tanggal 30 November 1960

diserahkan, kepada bank Koperasi, Tani dan Nelayan.

Namun sampai integritas ketiga Bank Pemerintah ini terlaksana, semua Bank

Umum Negara serta Bank Tabungan Pos berdasarkan PenpresNomor 8 tahun

1965 disatukan dengan Bank Indonesia, sebagai suatu langkah kebijaksanaan

Pemerintah menuju pembentukan Bank Tunggal, BKTN diintegrasikan pula

kedalam Bank Indonesia Urusan Koperasi, Tani dan Nelayan berdasarkan Penpres

Nomor 42 tahun 1965 dan Nomor 7 tahun 1965.

Ketika Penpres tersebut baru berjalan satu bulan, keluarlah Penpres Nomor 17

tahun 1965 tentang pembentukan Bank Tunggal dengan nama Bank Negara

Indonesia Urusan Koperasi, Tani dan Nelayan (ex BKTN) diintegrasikan dengan

nama Bank Negara IndonesiaUnit II.

Selanjutnya Bank Negara Indonesia Unit II (ex Pelabuhan Bank Rakyat

Indonesia dan Bank Tani serta Nelayan) dalam sehari-hari bekeija dengan nama

Bank Negara Indonesia Unit Eksim. Pada akhir 1968 berdasarkan Undang

Undang Pokok Perbankan dan Undang Undang nomor 13 tahun 1968 tentang

Undang Undang Bank Sentral dikembalikan dan Bank Negara Indonesia Unit II

bidang Rural/Eksim dijadikan Bank-Bank milik Negara dengan nama:

1. Bank Rakyat Indonesia yang menampung segala hal dan kewajiban serta

2. Bank Ekspor-Impor yang menampung segala hak dan kewajiban serta

kekayaan dan perlengkapan Bank Rakyat Indonesia Unit II bidang Eksim dan

Undang Undang Nomor 22 tahun 1968.

Bank Rakyat Indonesia sebagai Bank Umum baru menyesuaikan bentuk

hukumnya menurut Undang Undang Perbankan yang baru tersebut. Sebagai dasar

peralihan bentuk badan hukum tersebut adalah PERPPU No.31 tahun 1992

tentang penyesuaian bentuk hukum Bank Rakyat Indonesia menjadi Perusahaan

Perseorangan (PERSERO) dimana peralihan bentuk hukum menjadi PERSERO

ini tidak merubah statusnya sebagai Badan Usaha Milik Negara.

Pelaksanaan pendirian PERSERO tersebut telah dilaksanakan dengan akte

notaries No.133 pada tanggal 31 Juli 1992 yang dibuat oleh dan dihadapkan

Muhani Salin SH. Notaris di Jakarta. Sesuai dengan penjelasan Menteri Keuangan

RI No.S/940/MK.01/1992 tertanggal 31 Juli penyesuaian berbentuk hukum

tersebut tidak didahului dengan cara pembubaran bank Rakyat Indonesia (bentuk

badan sesuai hukum lama).

Bank Rakyat Indonesia pun secara otomatis berubah menjadi PT. Bank Rakyat

Indonesia (PERSERO) dan ini berlaku bagi cabang-cabang yang berdiri.

Anggaran dasarnya beserta perubahan-perubahannya yang terakhir telah

diumumkan dalam Berita Negara Republik Indonesia tertanggal 4 November

Nomor 88 tambahan Berita Negara Republik Indonesia Nomor 11053.

1. Tujuan Bank BRI

Tujuan Bank BRI adalah mengembangkan daya dan upaya untuk

bertanggungjawab saling menguntungkan, dengan berpegang pada visi dan misi

Bank BRI.

2. Visi dan Misi Bank Rakyat Indonesia a. Visi Bank Rakyat Indonesia

Menjadi Bank Komersil terkemuka yang selalu mengutamakan kepuasan

nasabah.

b. Misi Bank Rakyat Indonesia

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan pada usaha mikro, kecil dan menengah untuk menunjang

peningkatan perekonomian masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan didukung oleh sumber daya manusia yang profesional

dengan melaksanakan praktek Good Corporate Govermance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

yang berkepentingan.

3. Nilai-Nilai Utama Perusahaan a. Integritas

Bertaqwa, penuh dedikasi , jujur, selalu mejaga kehormatan dan nama

baik, serta taat pada Kode Etik Perbankan dan Peraturan yang berlaku.

b. Profesionalisme

Bertanggung jawab, efektif, efisien, disiplin, dan berorientasi ke masa

c. Keteladanan

Konsisten bertindak adil, bersikap tegas dan berjiwa besar serta tidak

memberikan toleransi terhadap tindakan yang tidak memberikan

keteladanan.

d. Kepuasan Nasabah

Memenuhi kebutuhan dan memuaskan nasabah dengan memberikan

pelayanan yang terbaik, dengan tetap memperhaikan kepentingan

Perusahaan, dengan dukungan SDM yang terampil, ramah, senang

melayani dan didukung teknologi unggul.

e. Penghargaan Kepada SDM

Merekrut, mengembangkan, dan mempertahankan SDM yang berkualitas

serta memperlakukan pegawai berdasarkan kepercayaan, keterbukaan,

keadilan dan saling menghargai sebagai bagian dari Perusahaan dengan

mengembangkan sikap kerjasama dan kemitraan. Memberikan

penghargaan berdasarkan hasil kerja individu dan kerjasama tim yang

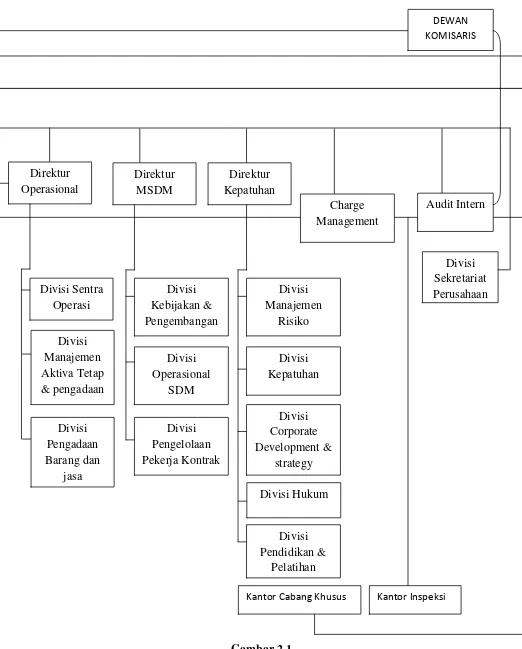

RUPS Direktur utama B. DIREKSI BOD KANTOR PUSAT Direktur Bisnis UMKM Direktur Bisnis Konsumer Direktur Bisnis Komersial Direktur Bisnis Kelembagaan dan BUMN Koordinator Bisnis Ritel Divisi Bisnis Ritel & Menengah Divisi Bisnis Program & Kemitraan Divisi Kebijakan dan Pengembangan Bisnis Mikro Divisi Pembinaan Bisnis Mikro 1

Divisi Pembinaan

Bisnis Mikro 2 Divisi Kredit Konsumer Divisi Mass Banking Divisi E-Banking Divisi Wealth Management Divisi Kartu Kredit Divisi Marketing Communication Divisi Bisnis Umum Divisi Agribisnis Divisi Hubungan Lembaga 1 Divisi Hubungan Lembaga 2 Divisi Bisnis BUMN 1 Divisi Bisnis BUMN 2 Kantor Wilayah Kantor Cabang

KCP KK

Direktur Jaringan & Layanan Direktur Keuangan Divisi Jaringan Kerja Bisnis Ritel Divisi Layanan Divisi Jaringan Kerja Elektronik Divisi Jaringan Kerja Bisnis Mikro Divisi Akuntansi Manajemen &Keuangan Divisi Treasury Divisi Investment Services* Divisi Bisnis Internasional Perusahaan Anak Unit Kerja Luar

Negeri Direktur Pengendalian Risiko Kredit Divisi Analisis Risiko Kredit Divisi Restrukturisasi & Penyelesaian Kredit Bermasalah Divisi Administrasi Kredit Koordinator Teknologi & Sistem Informasi Divisi Perncanaan & Pengembangan TST* Divisi Operasional TSI*

Gambar 2.1

Tabel 2.1 Struktur Organisasi

No Nama Jabatan

1 Bonasor Sanim Komisaris Utama

Merangkap Komisaris Independen

2 Vincentius Sonny Loho & Heru Lelono Komisaris

3 Ahmad Fuad Komisaris Independen

4 Mustafa Abubakar Wakil Komisaris Utama

Merangkap Komisaris Independen

5 Adhyaksa Dault & Hermanto Siregar

Komisaris Independen

6 Sofian Basir Direktur Utama

7 Djarot Kusumayakti Direktur Bisnis Usaha

Mikro, Kecil dan Menengah

8 Sulaiman Arif Arianto Direktur Bisnis

Komersial

9 Lenny Sugihat Direktur Pengendalian

Risiko Kredit

10 Randi Anto Direktur Kepatuhan

11 Suprajarto Direktur Jaringan &

Layanan

12 Achmad Baiquni Direktur Keuangan

13 Gatot Mardiwasisto Direktur MSDM

14 A.Toni Soetirto Direktur Bisnis

Konsumer

15 Sarwono Sudarto Direktur Operasional

Sumber : Laporan Tahunan 2014 PT Bank Rakyat Indonesia (Persero) Tbk

C. Job Description Perusahaan Bank Rakyat Indonesia Unit

Adapun uraian tugas perusahaan dari struktur organisasi adalah:

1. Kepala BRI Unit

Tugas dan tanggungjawab:

a. Bertanggungjawab atas semua opersional di BRI Unit.

b. Sebagai pengawas penuh terhadap operasional BRI Unit.

d. Memegang wewenang putus.an pinjaman dan simpanan sesuai

dengan SK ketetapan dari kantor cabang.

e. Bertanggungjawab atas proses data di BRI Unit.

f. Bertanggungjawab atas pekerja BRI Unit itu sendiri.

2. Mantri

Tugas dan tanggungjawab:

a. Memproses / pemerkasa pinjaman.

b. Sebagai tenaga marketing produk-produk BRI Unit.

c. Bertanggungjawab terhadap proses pinjaman.

d. Bertanggungjawab terhadap jaminan.

e. Bertanggungjawab terhadap tunggakan-tunggakan yang terjadi akibat

keterlambatan nasabah membayar pinjaman.

f. Bertanggungjawab terhadap proses keaslian pinjaman dan pengecekan

jaminan.

3. Customer Service

Tugas dan tanggungjawab:

a. Memberikan informasi kepada nasabah / calon nasabah mengenai

produk BRI guna menunjang pemasaran produk BRI.

b. Memberikan informasi saldo pinjaman, transfer maupun pinjaman

bagi nasabah yang memerlukan guna memberikan pelayanan yang

memuaskan kepada nasabah.

c. Melayani permintaan salinan Rekening Koran bagi nasabah yang

memerlukan (diluar pengiriman secara rutin setiap awal bulan) guna

d. Memberikan pelayanan khusus kepada nasabah inti yang memerlukan

(seperti mengantarkan atau menjemput uang ke tempat tinggal/usaha

nasabah) guna memberikan pelayanan yang memuaskan nasabah.

e. Membantu nasabah yang memerlukan pengisian aplikasi dana maupun

jasa BRI guna memberikan pelayanan yang memuaskan nasabah.

f. Menerima dan menginventarisasi keluhan-keluhan nasabah untuk

diteruskan kepada pejabat yang berwenag guna memberikan pelayanan

yang memuaskan nasabah.

g. Melaksanakan tugas-tugas kedinasan lainnya yang diberikan atasan

dalam rangka menunjang kepentingan bisnis dan operasional BRI

Unit.

Wewenang :

Memberikan informasi saldo simpanan maupun pinjaman bagi nasbah

yang memerlukan.

4. Teller

Tugas dan tanggungjawab:

a. Melakukan tambahan kas agar kelancaran pelayanan kepada nasabah

dapat berjalan dengan baik dan memuaskan.

b. Menerima uang setoran dari nasabah dan mencocokkan dengan tanda

setoran guna memastikan kebenaran transaksi dan keaslian uang yang

diterima.

c. Memastiakan membayar uang kepada nasabah yang berhak untuk

d. Meneliti keabsahan bukti kas yang diterima guna memastikan

kebenaran keamanan transaksi.

e. Mengelola dan menyetorkan fisik kas kepada Supervisior/AMO baik

selama jam pelayanan kas maupun akhir hari agar keamanan kas dapat

terjaga.

f. Melakukan pergeseran kas antar kas Teller yang memerlukan demi

kelancaran pelayanan.

g. Membayar biaya-biaya utang, realisasi kredit dan transaksi lainya,

yang kuitansinya telah disahkan oleh pejabat yang berwenang guna

kelancaran operasional.

h. Melayani transaksi jual beli Bank Note (uang kertas asing) agar

pelayanan kepada nasabah berjalan dengan baik.

i. Menerima dan meneliti keabsahan tanda setoran dan warkat keliring

penyerahan dari nasabah guna memstikan kebenaran dan keamanan

transaksi.

j. Melakukan tugas-tugas kedinasan lain sesuai dengan instruksi dari

atasan dalam rangka menunjang kepentingan bisnis dan perasional.

k. Membukukan transaksi Open Branch, kliring sesuai dengan ketentuan

yang berlaku guna memastikan kebenaran dan keamanan teransaksi.

Wewenang :

a. Melaksanakan fungsi Checker atas transaksi diatas kewenangannya.

b. Mengesahkan dalam sistem dan menadatangani bukti kas atas transaksi

pembayaran tunai yang ada dalam batas wewenangnya.

d. Memelihara sarana/prasarana yang berkaitan dengan bidang tugasnya.

D.

Kegiatan usaha BRI berdasarkan Akta Perubahan terakhir no.57 tgl 28 Maret 2012 persetujuan Menteri Hukum dan Hak Asasi Manusia RI Surat Keputusan

No. AHU AH.01.10-20726 tgl 8 Juni 2012, Pasal 3 ayat (2) Anggaran Dasar BRI

adalah

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya

yang dipersamakan dengan itu;

b. Memberikan kredit;

c. Menerbitkan surat pengakuan hutang;

d. Membeli, menjual atau menjaminkan atas resiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya:

1. Surat-surat wesel termasuk wesel yang diakseptasi oleh Perseroan

selaku Bank yang masa berlakunya tidak lebih lama dari pada

kebiasaan dalam perdagangan surat-surat dimaksud;

2. Surat pengakuan hutang dan kertas dagang lainnya yang masa

berlakunya tidak lebih lama dari kebiasaan dalam perdagangan

surat-surat dimaksud;

3. Kertas perbendaharaan negara dan Surat Jaminan Pemerintah;

4. Sertifikat Bank Indonesia (SBI);

5. Obligasi;

6. Surat dagang berjangka waktu sesuai dengan peraturan

7. Instrumen surat berharga lain yang berjangka waktu sesuai dengan

peraturan perundang-undangan;

8. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah;

9. Menempatkan dana pada, meminjam dana dari, atau meminjamkan

dana kepada bank lain, baik dengan menggunakan surat, sarana

telekomunikasi maupun dengan wesel tunjuk, cek atau sarana lainnya;

e. Menyediakan tempat untuk menyimpan barang dan surat berharga;

melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan

suatu kontrak;

f. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat di Bursa Efek;

g. Membeli melalui pelelangan atau dengan cara lain agunan baik semua

maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada

Perseroan selaku Bank, dengan ketentuan agunan yang dibeli tersebut

dapat dicairkan secepatnya;

h. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali

amanat;

i. Menyediakan pembiayaan dan/atau melakukan kegiatan lain berdasarkan

Prinsip Syariah sesuai dengan ketentuan yang ditetapkan oleh yang

berwenang;

j. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang

k. Melakukan kegiatan penyertaan modal pada bank atau perusahaan laindi

bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan

efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan,

dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang;

l. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat

kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip Syariah

dengan syarat harus menarik kembali penyertaannya,dengan ketentuan

yang ditetapkan oleh Bank Indonesia;

m. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai

dengan ketentuan dalam peraturan perundang-undangan;

n. Melakukan kegiatan lain yang lazim dilakukan oleh Bank sepanjang tidak