Analisis Fundamental dan Pengaruhnya Terhadap Harga dan Return Saham pada Perusahaan Agrobisnis yang Go Public periode 2008 - 2010

Teks penuh

Gambar

Dokumen terkait

o C selama 18 jam. Kemudian padatan yang terbentuk dicuci dengan aquadest dan dikeringkan dalam oven pada temperatur 110 o C selama 6 jam. Setelah katalis ZSM-5 didapat,

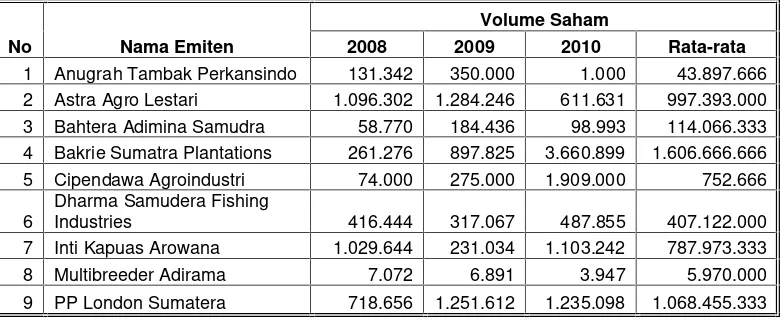

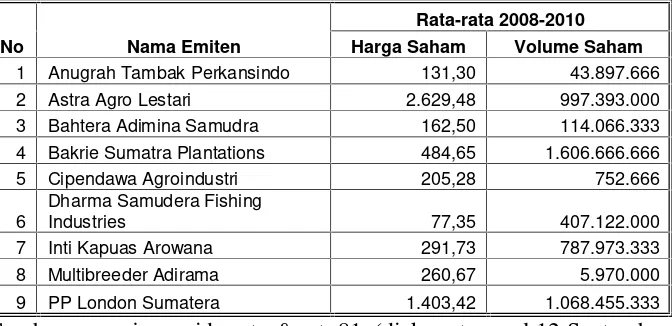

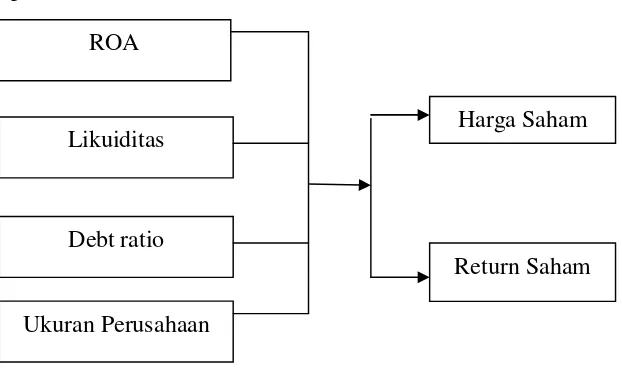

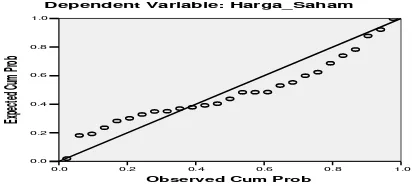

[r]

Hasil penelitian menunjukkan bahwa larutan kitosan jeruk nipis memberikan pengaruh yang berbeda sangat nyata terhadap kadar air, kadar abu, total mikroba, pH, kadar protein, dan

Puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayahNya sehingga penulis bisa menyelesaikan laporan

Hasil penelitian tahap I menunjukan kondisi objektif pemenuhan kebutuhan pendidikan anak dengan disabilitas di desa hampir sebagian besar tidak mendapatkan

Sistem informasi tersebut diharapkan mampu menghasilkan keluaran berupa laporan harga pokok produksi untuk mengetahui harga pokok produksi yang akan dijual, laporan

Program ini merupakan perpaduan antara program Scheme for Academic Mobility and Exchange (SAME) yang dikelola oleh Kementerian Riset, Teknologi dan Pendidikan Tinggi dengan program

Pergeseran pandangan ini berpengaruh pada aktivitas pembelajaran matematika di kelas, yaitu dari penyampaian rumus-rumus, definisi, aturan, hukum, konsep, prosedur dan