PENGARUH IMPLEMENTASICORPORATE GOVERNANCE TERHADAP PENGUNGKAPAN INFORMASI

(

Skripsi)

Oleh NURWAN

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUH IMPLEMENTASICORPORATE GOVERNANCE TERHADAP PENGUNGKAPAN INFORMASI

Oleh: Nurwan

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

PENGARUH IMPLEMENTASICORPORATE GOVERNANCE

TERHADAP PENGUNGKAPAN INFORMASI Oleh :

Nurwan

Tujuan dari penelitian ini adalah mengetahui apakah implementasiCorporate Governanceberpengaruh terhadap pengungkapan informasi dalam laporan tahunan perusahaan di Indonesia. ImplementasiCorporate Governancedan pengungkapan informasi adalah dua subjek untuk melindungi investor dari asimetri informasi. Data yang digunakan dalam penelitian ini adalah data

sekunder dari perusahaan Manufaktur yang tercatat di Bursa Efek Indonesia yang mempublikasikanAnnual Reportselama tahun 2006 sampai tahun 2010.

Hasil penelitian ini menunjukkan bahwa variabel kepemilikan manajerial, komisaris independen berpengaruh secara signifikan terhadap tingkat

pengungkapan informasi suatu perusahaan. Sedangkan variabel komite audit dan ROE tidak berpengaruh terhadap tingkat pengungkapan informasi suatu

perusahaan.

Pengungkapan informasi yang dilakukan oleh perusahaan yang telah

menerapankanCorporate Governanceakan meningkatkan ketaatan perusahaan terhadap peraturan tentang pengungkapan informasi dan meningkatkan jumlah informasi yang diungkapkan. Semakin banyak informasi yang diungkapkan oleh perusahaan maka sistem dan pengelolaan perusahaan tersebut semakin baik. Kata kunci : Corporate Governance, Kepemilikan Manajerial, Komisaris

ABSTRACT

EFFECT OF IMPLEMENTATION OF CORPORATE GOVERNANCE DISCLOSURE

By: Nurwan

The purpose of this study was to determine whether the implementation of the Corporate Governance affect disclosure in annual reports of companies in Indonesia. Implementation of Corporate Governance and disclosure are two subjects in order to protect investors from information asymmetry. The data used in this study are secondary data from manufacturing firms listed on the Indonesian Stock Exchange publishes Annual Report for 2006 to 2010.

The results of this study indicate that managerial ownership variables,

independent commissioner significantly affect a company's level of disclosure. While the audit committee and the ROE variable has no effect on the level of disclosure of a company.

Disclosure of information by companies that have implementation Corporate Governance will enhance the company's compliance with regulations concerning disclosure of information and increase the amount of information disclosed. The more the information disclosed by the company, the company's management system and is getting better.

Judul Skripsi :PENGARUH IMPLEMENTASICORPORATE GOVERNANCE TERHADAP PENGUNGKAPAN INFORMASI

Nama Mahasiswa : Nurwan

No. Pokok Mahasiswa : 0611031013

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

MENYETUJUI

1. Komisi Pembimbing

Saring Suhendro, SE., M.Si., Akt. YuztityaAsmaranti, S.E., M.Si.

NIP 197403122001121003 NIP 19801017 200501 2 002

2. Ketua Jurusan

MENGESAHKAN

1. Tim Penguji

Ketua

:

Saring Suhendro, S.E., M.Si., Akt. ...Sekretaris

:

Yuztitya Asmaranti, S.E., M.Si. ...Penguji Utama : Kiagus Andi, S.E., M.Si., Akt. ...

2. Dekan Fakultas Ekonomi dan Bisnis Unila

Prof. Dr. Satria Bangsawan, S.E., M.Si. NIP 196109041987031001

RIWAYAT HIDUP

Penulis dilahirkan di Pekon Kebuayan, Kecamatan Karya Penggawa, Krui,

Kabupaten Pesisir Barat pada tanggal 16 Januari 1988, sebagai anak pertama dari empat bersaudara, dari pasangan Bak Zuandi Bin M.Nuh dan Mak Nurbaiti Binti M.Samman.

Pendidikan formal penulis dimulai dari Sekolah Dasar Negeri (SD) di SDN Kebuayan pada tahun 1994-2000, Sekolah Lanjutan Tingkat Pertama (SLTP) di SLTPN 1 Pesisir Tengah pada tahun 2000-2003, dan Sekolah Menengah Atas

(SMA) di SMAN 1 Pesisir Tengah pada tahun 2003-2006.

Pada tahun 2006 penulis terdaftar sebagai mahasiswa Strata Satu (S1) Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Penelusuran Kemampuan Akademik dan Bakat (PKAB).Selama menjadi mahasiswa penulis aktif di organisasi Intra kampus sebagaiAnggota Kaderisasi

Rohani Islam (ROIS) FE Unila (2006/2007), Anggota Bidang I (Pengembangan

Keilmuaan dan Akademik Mahasiswa) Himpunan Mahasiswa Akuntansi (HIMAKTA)

FE Unila (2007/2008), Kepala Bidang III (Aktivitas dan Kreatifitas Mahasiswa)

Himpunan Mahasiswa Akuntansi (HIMAKTA) FE Unila (2008/2009), Sekretaris Biro

Komisi I (Pengawasan Penyelenggaraan Akademik, Kesejahteraan Mahasiswa, dan

Advokasi) Dewan Perwakilan Mahasiswa (DPM) FE Unila (2010/2011).

Selain itu penulis juga aktif di organisasi Ektra kampus sebagaiWakil Bendahara Umum Himpunan Mahasiswa Islam (HMI) Cabang Bandar Lampung Komisariat

Ekonomi Unila (2009/2010), Anggota Serikat Mahasiswa Lampung Barat (SEMA

LAMBAR) (2008/2009), Anggota Kaderisasi Ikatan Keluarga Alumni (IKA) SMAN 1

Pesisir Tengah (2009/2010), dan Dewan Pembina Ikatan Muli Mekhanai Paksi Buay

Bejalan Diway Jurai Pekon Perpasan (2011/2012).

MOTTO

Allah SWT tidak akan membebani seseorang melainkan sesuai dengan kesanggupannya atau kemampuannya.

(Q.S. Al Baqarah; 286)

Hidup adalah proses, dalam berproses kita dihadapkan pada pilihan, ketika kita memilih maka ada yang kita korbankan,

apapun hasil yang diperoleh itu adalah konsekuensi dari proses. Bersyukur dan ikhlas dalam berkarya, karena yakin tiada yang sia-sia.

_Yakin Usaha Sampai _ (Nurwan Gawoh)

Gegoh way mecoh batu, Imbun menjadi danau, Balak nihan ki angonku, Tangih kidang kekalau.

Karya kecil ku ini,

Kupersembahkan kepada:

Allah SWT, yang selalu memberikan petunjuknya untukku. Orang yang paling berjasa dalam hidupku, Mak dan Bak tercinta

yang selalu memberiku doa, semangat, dan kasih sayang yang selalu mengalir, ini adalah salah satu tanda baktiku.

Yang Terkasih : Adik-adikku.

SANWACANA

Bismillahirohmannirrohim.

Dengan senantiasa mengharap rahmat dan ridho Allah SWT, penulis tiada

hentinya memanjatkan puji dan syukur atas segala nikmat, karunia, kekuatan, dan kesabaran yang diberikan kepada penulis sehingga akhirnya dapat menyelesaikan sebuah karya kecil ini. Shalawat beriring salam juga penulis sampaikan kepada Nabi Besar Muhammad SAW yang selalu kita harapkan syafaatnya.

Skripsi dengan judul “Pengaruh ImplementasiCorporate Governanceterhadap Pengungkapan Informasi”adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis di Universitas Lampung.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Sugeng P. Harianto, M.Sc., selaku Rektor Universitas Lampung;

2. Bapak Prof. Dr. Satria Bangsawan, S.E.,M.Si,, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung. Terima kasih atas semua yang telah diberikan.

4. Bapak Sudrajat, S.E.,M.Acc., Akt., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Terima kasih atas kesediaannya meluangkan waktu untuk membantu dalam proses penyelesaian skripsi ini.

5. Bapak Saring Suhendro, S.E., M.Si., Akt., selaku Pembimbing Utama Terima kasih atas kesediaannya meluangkan waktu untuk memberikan bimbingan dan masukan yang membangun dalam proses penyelesaian skripsi ini.

6. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Pembimbing kedua. Terima kasih atas kesediaannya yang selalu meluangkan waktunya untuk memberikan bimbingan, arahan, saran dan masukan yang membangun dalam proses penyelesaian skripsi ini.

7. Bapak Kiagus Andi, S.E., M.Si., Akt., selaku Pembahas. Terima kasih atas kesediaannya meluangkan waktunya untuk memberikan kritik dan saran yang membangun dalam proses penyelesaian skripsi ini.

8. Bapak Achmad Zubaidi Indra, S.E., M.M., Akt., selaku Pembimbing Akademik. Terima kasih atas semua yang telah diberikan.

9. Seluruh bapak/ibu dosen di Fakultas Ekonomi dan Bisnis Universitas Lampung. Terima kasih untuk semua ilmu, wawasan, serta pelajaran yang telah diberikan selama ini.

10. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung. Terima kasih atas semua bantuannya.

12. Alm. Tamongku tersayang. Terima kasih atas semua pembelajaran dan kasih sayangmu, semoga Allah SWT selalu memberikan tempat untukmu di sisiNya. Amin.

13. Teman-teman seangkatan dan seperjuangan 2006: Pau-Pau, Udin, Doni, Ari, Duki, Adit, Imam, Arif, Ario, Ucup, Hendi, Rendy, Priono, Boy, Yudika, Joni, Sylvia, Eka, Rara, Iis, Wuri, Dewi S, Dewi Pw, Devi, Iyut, Mira, Ina, Fira, Dea, Erisa, Funny, Denis, Diny, Teh Ima, Ima, Prima, Mila, Tince, Vista, Dwi, Anna, Wenny, Vista, Anye, Ellen, Merina, Dhona, dan semuanya. Terima kasih teman-teman.

14. Keluarga besar Himakta FE Unila 2008/2009 : Ari, Maul, Lisna, Devi, Mila, Anggi, Adit, Elen, Rani, Vista, Lisa, Tince, Kak Danang beserta kepengurusan 2005/2006, Kak Ali beserta kepengurusan 2006/2007, Kak Eci beserta kepengurusan 2007/2008, Adinda Sigit, Jeri, Agung dan Satria beserta keluarga besar Himakta lainnya. Terima kasih atas kerjasamanya

15. Keluarga besar BEM FE Unila 2009/2010 : Ari, Kusnadi, Duki, Toha, Adit, Imam, Ical, Pipit, Mbak Rani, Dhona, Elen, Ade, Ilham, Agung, Ferdy, Mahesa, Aryo, Adinda Bram-Mirham beserta kepengurusan 2010/2011, Adinda Fajrin-Jeri beserta kepengurusan 2011/2012 dan Adinda Rudi beserta kepengurusan 2012/2013 dan seluruh keluarga besar BEM FE Unila lainnya. Terima kasih atas kerjasamanya.

16. Keluarga besar DPM FE Unila. Terima kasih atas kerjasamanya.

Rian, Ari kiwil, Nia, Bimbim, Guntur F, Kawan-kawan Angkatan

Angkasa, Adinda Angkatan Nguk-Nguk, Angkatan Pesut, Angkatan Dol, Angkatan Kepox, Angkatan Ilalang, Kanda-yunda alumni, Kawan-kawan seperjuangan di komisariat dan adinda beserta seluruh keluarga besar HMI lainnya yang tidak saya sebutkan. Terima kasih atas pembelajaran dalam berproses, Yakin Usaha Sampai.

18. Teman-teman sepermainan: Iyon, Ugluk, Aji, Juandi, Adi, Prima, Yudi, Dang Diandra, Dian, Deswan, Diki, Catin, Joni, Nawan, Johan, Azri, udin, azkari, Evsas, Vira, Mala, Esti, Dwi Putri, Astri, Eka, Resti, Rindie, dan semuanya yang tidak dapat saya sebutkan. Terima kasih atas semua hal yang kalian berikan.

19. Teman-teman di Pemda Lampung Timur: Bang Abu Y, Bang Aliando, Bang Wawan, Bang Eriko, Pak Eko, Pak Charles, Pak Wayan, Mas Suras, Mas Hendra, Mas Gun, Mbak Revi, Atin Ari, dan semuanya yang tidak dapat saya sebutkan.

20. Semua pihak yang tidak dapat disebutkan satu persatu, yang baik secara langsung ataupun tidak langsung membantu dalam proses penyelesaian skripsi ini.

Akhir kata, penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian skripsi ini. Karena itu penulis menerima kritik dan saran yang membangun. Semoga sebuah karya kecil ini dapat bermanfaat bagi semua pihak.

Bandarlampung, 26 Desember 2012

Penulis,

1 I. PENDAHULUAN

1.1 Latar Belakang

IstilahCorporate Goverancepertama kali diperkenalkan oleh Cadbury Committee tahun 1992 dalam laporannya yang dikenal sebagaiCadburry Report. Laporan ini dipandang sebagai titik balik (turning point) yang menentukan praktik Corporate Gorvernancedi seluruh dunia. Cadburry menyatakan bahwa pengungkapan Corporate Governancepenting untuk dilakukan, karena pengungkapanCorporate Governanceyang akurat, tepat waktu, dan terbuka (transparan) akan menambah nilai (value) bagi semua kepentingan(stakeholders). Sebaliknya, tanpa adanya pengungkapanCorporate Governanceyang jelas, parastakeholdertidak dapat mengetahui bahwa kegiatan pengelolaan perusahaan yang dilakukan oleh manajemen benar-benar untuk kepentingan mereka (Emirzon, 2006).

Di Indonesia isu mengenaiCorporate Governancemulai mengemuka pada tahun 1998 ketika Indonesia mengalami krisis yang berkepanjangan dan lamanya proses perbaikan. Berbagai upaya dilakukan oleh pemerintah untuk menumbuhkan

2 Pembentukan komite ini berdasarkan Keputusan Menko Ekuin No:

KEP/31/M.EKUIN/08/1999.

Pedoman umum Good Corporate Governencetelah beberapa kali disempurnakan, pedoman tersebut dipublikasikan sebagai panduan bagi perusahaan di Indonesia dalam mengimplementasikan prinsipGood Corporate Governance, termasuk rekomendasi mengenai keharusan membuat pengungkapan praktekGood Corporate Governance. Pada bulan November tahun 2004, berdasarkan Keputusan Menko Bidang Perekonomian No: KEP/49/M.EKON/11/2004,

KNKCG diubah menjadi Komite Nasional KebijakanGovernance(KNKG) yang terdiri dari Sub-Komite Publik dan Sub-Komite Korporasi. Dalam pembentukan komite ini menghasilkan pedoman umumGood Corporate Governancetahun 2006. Peraturan Bank Indonesia tentang GCG yang dirubah dengan PBI No: 8/14/GCG/2006. Pedoman ini bukan merupakan peraturan perundangan sehingga tidak memiliki ketentuan hukum yang mengikat. Peraturan BAPEPAM melalui

keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No: KEP-134/BL/2006 tentang kewajiban penyampaian laporan tahunan bagi emiten

atau perusahaan publik menyatakan bahwa laporan tahunan wajib memuat uraian singkat mengenai penerapanCorporate Governanceperusahaan yang telah dan akan dilaksanakan oleh perusahaan dalam periode laporan keuangan tahunan.

Definisi laporan keuangan menurut standar akuntansi keuangan (2002) merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya

3 penjelasan yang merupakan bagian integral dari laporan keuangan. Definisi

lainnya yaitu laporan keuangan adalah suatu penyajian data keuangan termasuk catatan yang menyertainya, bila ada, yang dimaksudkan untuk

mengkomunikasikan sumber daya ekonomi (aktiva) dan atau kewajiban suatu entitas pada saat tertentu atau perubahan atas aktiva dan atau kewajiban selama suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum atau

basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum. Kualitas informasi dapat dilihat dari sejauh mana luas pengungkapan laporan

tahunan yang dibuat oleh perusahaan. Laporan keuangan tersebut bertujuan untuk memberikan gambaran mengenai hasil-hasil yang telah dicapai dalam satu periode waktu yang telah berlalu, serta berfungsi sebagai alat pertanggungjawaban

manajemen (Khomsiyah, 2003).

Perusahaan setiap tahunnya akan membuat laporan keuangan untuk melaporkan semua kegiatan keuangannya. Laporan tersebut menggambarkan hasil-hasil yang

telah dicapai perusahaan selama satu periode yang lalu. Semakin ketatnya

persaingan, perusahaan semakin berlomba-lomba untuk meningkatkan kinerjanya,

salah satunya dengan banyaknya informasi yang diungkapkan pada laporan tahunan mereka. Laporan tahunan merupakan media bagi manajer untuk mengungkapkan informasi kepada pihak-pihak di luar perusahaan. Oleh karena

itu, laporan tersebut dapat digunakan para pemegang saham,stakeholdersdan pihak-pihak lainnya untuk menilai keberhasilan manajemen dalam mengelola

4 pengungkapan, semakin baik pelaksanaancorporate governanceoleh suatu perusahaan, maka akan semakin banyak informasi yang diungkap. Demikian juga sebaliknya, perusahaan-perusahaan yang memberikan pengungkapan yang tinggi

dalam laporan tahunan akan menunjukkan bahwa implementasicorporate governancepada perusahaan tersebut semakin baik (Khomsiyah, 2003).

Laporan tahunan (Annual Report) media utama penyampaian informasi oleh manajemen kepada pihak-pihak di luar perusahaan. Laporan tahunan

mengkomunikasikan kondisi keuangan dan informasi lainnya kepada pemegang

saham, kreditor, danstakeholderslainnya. Laporan tahunan merupakan mencakup hal-hal seperti pembahasan dan analisis manajemen, catatan kaki dan laporan pelengkap. Sehingga dalam laporan tahunan tersebut dapat diketahui seberapa

kuat informasi pengungkapan yang diajukan oleh perusahaan. Pengungkapan dalam penyajian laporan keuangan berupa pelaporan keuangan, pernyataan manajemen atau informasi di luar lingkup pelaporan yang dibuat oleh perusahaan.

Apabila dikaitkan dengan laporan keuangan, pengungkapan mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan mengenai

hasil aktivitas unit usaha.

Jadi pengungkapan informasi yang dilakukan oleh perusahaan yang telah menerapankanCorporate Governanceakan meningkatkan ketaatan perusahaan terhadap peraturan tentang pengungkapan informasi dan meningkatkan jumlah informasi yang diungkapkan. Semakin banyak informasi yang diungkapkan oleh

5 operasi dan kinerja perusahaan secara riil dan menyeluruh tidak akan memberikan

seluruh informasi atas kepemilikannya, tetapi pihak pemegang kepentingan akan meminta manajemen memberikan informasi selengkapnya. Keinginan tersebut

pada umumnya sangat sulit dipenuhi dikarenakan beberapa faktor seperti biaya penyajian informasi, keinginan manajemen menghindari risiko untuk terlihat kelemahannya, waktu yang digunakan untuk menyajikan informasi dan

sebagainya. Dalam hal ini pengungkapan informasi merupakan upaya untuk melindungi hak-hak pemegang kepentingan karena dengan adanya pengungkapan

informasi maka perusahaan akan bertindak sebaik mungkin dalam menjaminan atau melindungi kepentingan pihak investor dan sebagai bentuk transparansi yang dilakukan perusahaan untuk pencitraan dalam meningkatkan kepercayaan publik

pada perusahaan.

Di Indonesia penelitian tentang pengaruhcorporate governanceterhadap pengungkapan informasi diantaranya dilakukan oleh Khomsiyah (2003) yang

didapatkan hasil bahwa terdapat hubungan antara implementasicorporate governancedengan tingkat pengungkapan informasi. Ukuran perusahaan dan regulasi secara positif berhubungan dengan indekscorporate governancedan pengungkapan informasi. Struktur kepemilikan masyarakat, komposisi komisaris independen, dan keberadaan komite audit mempunyai hubungan yang signifikan

dengan indekscorporate governancedan pengungkapan informasi.

6 Sedangkan ukuran perusahaan, struktur kepemilikan, dewan komisaris

independen, komite audit, dan profitabilitas tidak berpengaruh terhadap pengungkapan informasi.

Kemudian penelitian Diyanti (2010) menyatakan variabel komposisi dewan komisaris independen, komposisi komite audit, struktur kepemilikan saham publik dan struktur kepemilikan saham manajerial berpengaruh signifikan

terhadap tingkat kepatuhan perusahaan dalam melakukan pengungkapan informasi.

Dari beberapa penelitian terdahulu terdapat inkonsisten pengaruh dari penerapan good corporate governanceterhadap pengungkapan informasi yang dilakukan oleh perusahaan. Mengingat pentingnya penerapangood corporate governance dan pengungkapan informasi berdasarkan dari uraian diatas maka dalam penulisan skripsi ini penulis mengambil judul “Pengaruh ImplementasiCorporate

GovernanceTerhadap Pengungkapan Informasi “.

1.2 Rumusan Masalah

Berdasarkan latar belakang dan judul penelitian, maka yang menjadi pokok

permasalahan adalah : ApakahCorporate Governancemempengaruhi pengungkapan informasi dalam laporan tahunan ?

1.3 Batasan Masalah

7 2. Perusahaan yang diteliti adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) selama tahun 2006 sampai 2010.

1.4 Tujuan dan Manfaat Penelitian

1.4.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah mengetahui apakah implementasiCorporate Governanceberpengaruh terhadap pengungkapan informasi dalam laporan tahunan perusahaan di Indonesia.

1.4.2 Manfaat Penelitian

1. Bagi Ilmu Pengetahuan

Hasil penelitian ini dapat menambah pengetahuan tentang pengaruh penerapan Good Corporate Governanceterhadap pengungkapan informasi dalam laporan tahunan perusahaan di Indonesia dan acuan untuk penelitian berikutnya.

2. Bagi Investor

Membantu memberikan gambaran mengenai kinerja perusahaan dengan melihat

penerapanGood Corporate Governancesehingga dapat mengambil keputusan investasi yang tepat.

3. Bagi Perusahaan

8 II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 PengertianGood Corporate Governance

Komite Cadbury mendefinisikanCorporate Governancesebagai sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai

keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders. Hal ini berkaitan dengan peraturan kewenangan pemilik, direktur, manajer, pemegang saham, dan sebagainya.Organization for Economic

Cooperation and Development(OCED) mendefinisikanCorporate Governance sebagai sekumpulan hubungan antara pihak manajemen perusahaan,board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan (Mintara, 2008). FCGI (Forum for Corporate Governance in Indonesia) dalam Trihastuti Wordpress (2010) mendefinisikan tata kelola perusahaan (Corporate Governance) sebagai seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak

kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau

9 Menurut Keputusan Menteri Badan Usaha Milik Negara No:

KEP-117/M-MBU/2002,Corporate Governanceadalah suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentinganstakeholderlainnya,

berlandaskan peraturan perundangan dan etika. Komite Nasional Kebijakan

Corporate Governance(KNKCG) mendefinisikanCorporate Governancesebagai struktur, sistem, dan proses yang digunakan oleh organ perusahaan guna

memberikan nilai tambah perusahaan yang berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan pemegang kepentingan lainnya, berlandaskan peraturan dan norma yang berlaku.

Dari definisi-definisi diatas dapat disimpulkan bahwa tata kelola perusahaan merupakan suatu sistem, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan terutama ketiga kelompok dalam

korporasi, yakni pemegang saham, dewan komisaris dan manajemen yang memiliki fungsi untuk mengarahkan dan mengendalikan korporasi dalam rangka

pencapaian target kinerjanya.

2.1.2 Kepemilikan Manajerial (Insider Ownership)

Kepemilikan manajerial menunjukkan jumlah keseluruhan saham yang dimiliki

oleh pihak manajemen perusahaan. Nurlela (2008) menyatakan bahwa

kepemilikan manajerial adalah persentase kepemilikan saham yang dimiliki oleh

direksi, manajer dan dewan komisaris. Kepemilikan manajerial terhadap

10 yang dimiliki oleh manajer dan direksi suatu perusahaan. Besar kecilnya jumlah

kepemilikan saham manajerial dalam perusahaan dapat mengindikasikan adanya kesamaan kepentingan antara manajemen dengan pemegang saham. Perusahaan

dengan jumlah kepemilikan saham yang besar seharusnya mempunyai konflik keagenan yang rendah dan biaya keagenan yang rendah pula. Konflik keagenan yang rendah dapat direfleksikan dari tingginya tingkat perputaran aktiva

perusahaan dan rendahnya beban operasi terhadap penjualan. Morck (1993) dalam Faisal (2009) menyatakan bahwa terdapat hubungan positif dalam mengatasi

konflik keagenan saat kepemilikan manajerial pada level antara 0%–5% dan pada level 5%-25%. Adapun fungsi level dari kepemilikan manajerial dalam perusahaan sebagai berikut:

1. Low levels of managerial ownership (0%-5%)

UntukLow levels of managerial ownership,disiplin eksternal, pengendalian internal dan insentif masih di dominasi oleh tingkah laku manajemen. Secara

empiris, Morck et al (1988), Mc Conel and Servaes (1990) dan Hermalin and Weisbach (1991) menyatakan prilaku manajemen ini berhubungan dengan

managerial holdingdan nilai perusahaan. Manajemen dalam level ini apabila kinerja mereka baik lebih cenderung lebih memilih paket kompensasi seperti opsi saham daripada menambah jumlah kepemilikan saham di perusahaannya

sendiri.

2. Intermediate levels of managerial ownership (5%-25%)

11 mereka. Di level ini manajemen akan memaksimalkan kepentingannya

dengan cara penambahan penghasilan dan beban penjaminan ke dalam pengeluaran perusahaan. JikaLow levels of managerial ownershiplebih memilih rencana kompensasinya sedangkanIntermediate levels of managerial ownershiplebih memilih mengambil kendali perusahaan.

3. High levels of managerial ownership (40%-50%)

Di level ini, kepemilikan manajemen tidak mempunyai otoritas penuh terhadap perusahaan dan pihak eksternal tetap berlaku.

4. High levels of managerial ownership ( > 50%)

Di level ini, manajemen mempunyai wewenang penuh terhadap perusahaaan. Dengan kepemilikan diatas 50% maka adanya tekanan dari pihak eksternal

(outsider shareholder) hampir tidak ada sehingga mengakibatkan menurunnya nilai perusahaan.

5. Very high levels of managerial ownership

Di level ini perusahaan dimiliki oleh pemilik tunggal. (digilib.petra.ac.id)

Menurut Jensen & Meckling (1976) dalam Kusnadi (2011) konflik kepentingan antara manajer dengan pemilik menjadi semakin besar ketika kepemilikan

manajer terhadap perusahaan semakin kecil, dalam hal ini manajer akan berusaha

untuk memaksimalkan kepentingan dirinya dibandingkan kepentingan

12 keuntungan yang diperoleh perusahaan untuk dikonsumsi dan digunakan untuk

kepentinganopportunistic-nya. Karena mereka menerima manfaat dari kegiatan yang mereka lakukan tetapi tidak mau menanggung resiko dari biaya yang

dikeluarkan, misalnya manajer cenderung untuk menggunakan hutang yang tinggi bukan untuk kepentingan memaksimalkan nilai perusahaan, tetapi lebih ditujukan untuk kepentinganopportunisticmereka. Sebaliknya semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak dan pengawasan

menjadi rendah. Dengan demikian manajer perusahaan akan lebih banyak mengungkapkan informasi dalam rangka untuk meningkatkan citra perusahaan.

2.1.3 Peranan Dewan Komisaris

Menurut Peraturan Bank Indonesia No: 8/4/PBI/2006, Komisaris Independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan,

kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota dewan komisaris lainnya, direksi dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak

independen. Sehubungan dengan ini, FCGI dalam Mintara (2008) menyatakan kriteria Komisaris Independen yang diambil dari kriteria otoritas bursa efek

Australia tentangoutside directors. Kriteria tentang Komisaris Independen tersebut adalah sebagai berikut:

13 2. Komisaris Independen bukan merupakan pemegang saham mayoritas, atau

seorang pejabat dari atau dengan cara lain yang berhubungan secara langsung atau tidak langsung dengan pemegang saham mayoritas dari perusahaan;

3. Komisaris Independen dalam kurun waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan atau perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan

dalam kapasitasnya sebagai komisaris setelah tidak lagi menempati posisi seperti itu;

4. Komisaris Independen bukan merupakan penasehat profesional perusahaan atau perusahaan lainnya yang satu kelompok dengan perusahaan tersebut; 5. Komisaris Independen bukan merupakan seorang pemasok atau pelanggan

yang signifikan dan berpengaruh dari perusahaan atau perusahaan lainnya yang satu kelompok, atau dengan cara lain berhubungan secara langsung atau tidak langsung dengan pemasok atau pelanggan tersebut;

6. Komisaris Independen tidak memiliki kontraktual dengan perusahaan atau perusahaan lainnya yang satu kelompok selain sebagai komisaris perusahaan

tersebut;

7. Komisaris Independen harus bebas dari kepentingan dan urusan bisnis apapun atau hubungan lainnya yang dapat, atau secara wajar dapat dianggap sebagai

campur tangan secara material dengan kemampuannya sebagai seorang

komisaris untuk bertindak demi kepentingan yang menguntungkan perusahaan.

14 pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola

perusahaan, serta mewajibkan terlaksananya akuntabilitas.

9. Pada intinya, Dewan Komisaris merupakan suatu mekanisme mengawasi dan

mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan. Mengingat manajemen yang bertanggungjawab untuk meningkatkan efisiensi dan daya saing perusahaan sedangkan Dewan

Komisaris bertanggungjawab untuk mengawasi manajemen, maka Dewan Komisaris merupakan pusat ketahanan dan kesuksesan perusahaan.

2.1.4 Peranan Komite Audit

Menurut Komite Nasional KebijakanCorporate Governance, Komite Audit adalah Suatu komite yang beranggotakan satu atau lebih anggota Dewan

Komisaris dan dapat meminta kalangan luar dengan berbagai keahlian,

pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite

Audit. Dalam Keputusan Menteri BUMN No: KEP-103/MBU/2002, menyatakan bahwa Komite Audit adalah suatu badan yang berada dibawah komisaris yang sekurang-kurangnya minimal satu orang anggota komisaris, dan dua orang ahli

yang bukan merupakan pegawai BUMN yang bersangkutan yang bersifat mandiri baik dalam pelaksanaan tugasnya maupun pelaporannya dan bertanggungjawab

langsung kepada komisaris atau dewan pengawas. Hal tersebut senada dengan keputusan ketua Bapepam No: KEP-29/PM/2004 yang menyatakan bahwa Komite Audit adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka

15 Komite Audit beranggotakan Komisaris Independen, dan terlepas dari kegiatan

manajemen sehari-hari serta mempunyai tanggung jawab utama untuk membantu Dewan Komisaris dalam menjalankan tanggung jawabnya terutama dengan

masalah yang berhubungan dengan kebijakan akuntansi perusahaan, pengawasan internal, dan sistem pelaporan keuangan. Pada umumnya, Komite Audit

mempunyai tanggung jawab pada tiga bidang, yaitu:

1. Laporan Keuangan (Financial Reporting)

Tanggung jawab komite audit di bidang laporan keuangan adalah untuk

memastikan bahwa laporan yang dibuat manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usaha, rencana dan komitmen perusahaan jangka panjang.

2. Tata Kelola Perusahaan (Corporate Governance)

Tanggung jawab komite audit dalam bidang tata kelola perusahaan adalah untuk memastikan bahwa perusahaan telah dijalankan sesuai undang-undang dan

peraturan yang berlaku dan etika, melaksanakan pengawasan secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan

perusahaan.

3. Pengawasan Perusahaan (Corporate Control)

Komite audit bertanggungjawab untuk pengawasan perusahaan termasuk di dalamnya hal-hal yang berpotensi mengandung risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor internal.

16 2.1.5 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan

demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu

dengan lainnya (Nurkhin, 2009). Terdapat beberapa pengukuran terhadap profitabilitas, antara lain:

1. Gross Profit Marginmerupakan rasio untuk mengukur laba koto dibandingkan dengan volume penjualan.

2. Operating Profit merupakan rasio yang mengukur tingkat laba operasi dibandingkan dengan volume penjualan.

3. Net Profit Margin merupakan rasio yang mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

4. Return On Asset(ROA) merupakan rasio yang mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva perusahaan.

5. Return On Equity(ROE) merupakan rasio yang mengukur tingkat penghasilan bersih yang diperoleh pemilik perusahaan atas modal yang diinvestasikan.

2.1.6 Pengungkapan Informasi

Pengungkapan merupakan salah satu alat yang penting untuk mengatasi masalah keagenan antara manajemen dan pemilik, karena dipandang sebagai upaya untuk

17 memberi pengertian secara terbatas yaitu penyampaian informasi keungan tentang

suatu perusahaan di dalam laporan keuangan biasanya laporan tahunan.

Tiga konsep pengungkapan yang umumnya diusulkan adalah pengungkapan yang

cukup(adequate),wajar(fair), dan lengkap(full). Yang paling umum digunakan dari ketiga konsep diatas adalah pengungkapan yang cukup. Pengungkapan ini mencakup pengungkapan minimal yang harus dilakukan agar laporan keuangan

tidak menyesatkan. Wajar dan lengkap merupakan konsep yang lebih bersifat positif, pengungkapan yang wajar menunjukkan tujuan etis agar dapat

memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan.

Pengungkapan yang lengkap mensyaratkan perlunya penyajian semua informasi

yang relavan. Terlalu banyak informasi yang disajikan akan membahayakan karena penyajian rincian yang tidak penting justru akan mangaburkan informasi yang signifikan dan membuat laporan keuangan tersebut sulit dipahami. Oleh

karena itu, pengungkapan yang tepat mengenai informasi yang penting bagi para investor dan pihak lainnya, hendaknya bersifat cukup, wajar dan lengkap. Ada dua

jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan oleh standar dan regulasi, yaitu:

1. Pengungkapan Wajib (Mandatory Disclousure) merupakan pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku. Peraturan tentang standar pengungkapan informasi bagi perusahaan yang telah melakukan

18 2. Pengungkapan Sukarela (Voluntary Disclosure) merupakan salah satu cara

meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas untuk membantu investor dalam memahami strategi bisnis

manajemen. Pengungkapan Sukarela merupakan pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Dalam penelitian ini menggunakan peraturan

Bapepam No. KEP-134/BL/2006 yang mengatur tentang penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik.

Berdasarkan penjelasan tersebut di atas, dapat dinyatakan bahwa perusahaan-perusahaan yang melaksanakanCorporate Governanceakan memberikan lebih banyak informasi, dalam rangka mengurangi asimetri informasi. Informasi yang

diberikan akan ditunjukkan dalam tingkat pengungkapan, semakin baik

pelaksanaanCorporate Governanceoleh suatu perusahaan, maka akan semakin banyak informasi yang diungkap.

2.1.7 Teori Keagenan (Agency Theory)

Hubungan keagenan adalah sebuah kontrak antara pihak pemegang saham dan

pihak manajer perusahaan. Inti dari hubungan keagenan adalah adanya

pemisahan antara kepemilikan dan pengendalian. Adanya perbedaan kepentingan antara kedua belah pihak dapat menimbulkan konflik keagenan yaitu adanya

kemungkinan manajer melakukan tindakan yang tidak sesuai dengan

19 tersebut. Hubungan keagenan mewajibkan agen memberikan laporan periodik

pada prinsipal tentang usaha yang dijalankan dan prinsipal akan menilai kinerja agennya melalui laporan keuangan yang disampaikan kepadanya. Oleh karena

itu, dalam hubungan keagenan tersebut laporan keuangan merupakan sarana transparansi dan akuntabilitas manajemen (agen) kepada pemiliknya (principal). Secara empiris menurut Chow dan Boren (1987) dalam Khomsiyah (2003)

banyak studi yang telah menguji bahwa pengungkapan laporan keuangan

perusahaan dilakukan untuk mengendalikan konflik kepentingan antara pemegang

saham, kreditur dan manajemen. Pandangan ini menunjukkan bahwa pengungkapan laporan keuangan ataupun laporan tahunan perusahaan erat kaitannya dengan hubungan keagenan antara manajemen dan pemilik.

2.1.8 Penelitian-penelitian Terdahulu

Penelitian Ho dan Wong (2000) dalam Khomsiyah (2003) menunjukkan bahwa Indonesia, Thailand dan Jepang yang mempunyai tingkat transparansi yang

rendah, merupakan negara yang mengalamivolatile shocksyang lebih besar dibandingkan dengan negara yang mempunyai transparansi yang lebih tinggi

(Hongkong, Singapura dan Taiwan). Pentingnya penelitian mengenaiCorporate Governancedan pengungkapan informasi dapat ditinjau dari dua perspektif. Penelitian dilakukan untuk mengetahui penerapan prinsip-prinsipCorporate Governance, mengingat pentingnya peranCorporate Governancedalam struktur pengelolaan bisnis dan ekonomi moderen yang ditopang oleh pasar modal dan

20 Penelitian yang dilakukan Khomsiyah (2003) menunjukkan bahwa terdapat

hubungan antara penerapanCorporate Governancedengan pengungkapan

informasi dalam laporan tahunan perusahaan. Semakin tinggi indeks implementasi

Corporate Governance, semakin banyak informasi yang diungkapkan oleh perusahaan dalam laporan tahunan.

Penelitian yang dilakukan Mintara (2008) implementasiCorporate Governance dan regulasi berpengaruh secara signifikan terhadap pengungkapan informasi sementara struktur kepemilikan,dewan komisaris, ukuran perusahaan, komite

audit dan profitabiltas tidak berpengaruh terhadap pengungkapan informasi.

Hasil penelitian Munthaher (2009) menunjukan bahwaCorporate Governance mempengaruhi luas pengungkapan. Struktur kepemilikan, komisaris independen,

dan ukuran perusahaan tidak berpengaruh signifikan terhadap indeks

pengungkapan, serta kualitas audit dan profitabilitas berpengaruh terhadap indeks pengungkapan dengan arah positif.

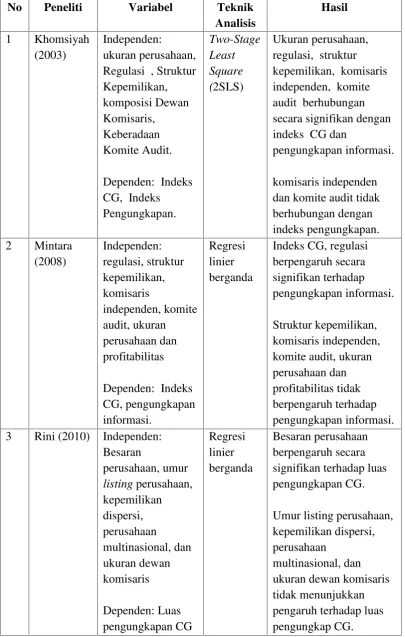

21 Tabel 1. Ringkasan Penelitian Terdahulu

No Peneliti Variabel Teknik

Analisis dan komite audit tidak berhubungan dengan 3 Rini (2010) Independen:

22 Sumber : Lampiran 1

2.2 Hipotesis

Berdasarkan rumusan masalah di atas, maka hipotesis yang diajukan dalam

penelitian ini adalah:

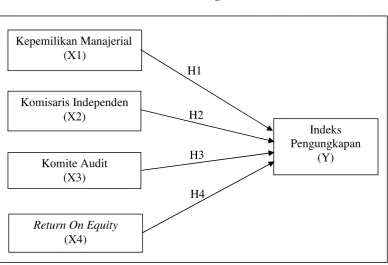

H1 : Struktur Kepemilikan Manajerial berpengaruh positif secara signifikan terhadap Pengungkapan Informasi.

23 H3 : Komite Audit berpengaruh positif secara signifikan terhadap Pengungkapan

Informasi.

H4 : Profitabilitas berpengaruh positif secara signifikan terhadap Pengungkapan

Informasi.

2.3 Rerangka Penelitian

Adapun rerangka penelitian pada penelitian ini dapat dilihat pada gambar dibawah

ini:

Gambar 1. Rerangka Penelitian

Sumber : Lampiran 1

H1

H2

H4 H3 Kepemilikan Manajerial

(X1)

Komisaris Independen (X2)

Komite Audit (X3)

Return On Equity (X4)

Indeks Pengungkapan

24 III.METODE PENELITIAN

3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan go publicyang melakukan pengungkapan informasi dalamannual report-nya dan mempublikasikan padawebsiteresmi perusahaan atauwebsiteBEI

(www.idx.co.id) selama tahun 2006 sampai 2010. Data kepemilikan perusahaan dan ROE diperoleh dariIndonesia Capital Market Directory(ICMD). Data-data yang dibutuhkan dalam penelitian ini adalah kepemilikan Manajerial, komisaris independen, komite audit dan ROE.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang listing di Bursa Efek Indonesia selama 5 tahun berturut-turut, dari tahun 2006 sampai

25 Metode yang digunakan dalam penarikan sampel menggunakan metodepurposive samplingyaitu teknik penentuan sampel dengan pertimbangan kriteria sebagai berikut:

1. Perusahaan manufaktur harus tercatat di Bursa Efek Indonesia dari tahun 2006 sampai tahun 2010 dan menerbitkan laporan keuangan.

2. Perusahaan manufaktur yang memiliki data kepemilikan manajerial dalam

Indonesia Capital Directory Market(ICMD).

3. Perusahaaan manufaktur yang memiliki data kepemilikan manajerial selama

lima tahun berturut-turut (2006 sampai 2010)

4. Data-data mengenai variabel penelitian yang akan diteliti tersedia lengkap dalam laporan keuangan tahunan (Annual Report) perusahaan yang dipublikasikan berturut-turut selama lima tahun (2006 sampai 2010).

3.3 Variabel Penelitian dan Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini, dibedakan menjadi:

4.3.1 Variabel Independen

Variabel Independen dalam persamaan ini meliputi;

1. Kepemilikan Manajerial

Struktur kepemilikan saham atas perusahaan dalam penelitian ini menekankan pada proporsi kepemilikan manajerial. Merupakan suatu bentuk mekanisme

26 Rumus yang digunakan untuk menghitung kepemilikan saham manajerial adalah:

2. Komisaris Independen

Dewan komisaris memiliki tugas sebagai pengawas dan pelaksana kebijakan strategis dalam perusahaan serta memberi nasehat kepada dewan direksi. Dalam

penelitian ini menekankan pada komposisi keberadaan komisaris independen terhadap jumlah seluruh komisaris. Rumus yang digunakan untuk menghitung

proporsi dewan komisaris adalah:

3. Komite audit

Keberadaan komite audit merupakan salah satu kriteria penerapanGood

Corporate Governance. Komite audit terdiri dari sekurang-kurangnya satu orang komisaris independen dan sekurang-kurangnya dua orang anggota lainnya berasal

dari luar emiten atau perusahaan publik. Rumus yang digunakan untuk menghitung proporsi komite audit adalah:

Jumlah Komisaris Independen =

Jumlah Dewan Komisaris Jumlah Saham Manajerial =

Total Saham Beredar

Ukuran Komite Audit = Σ Jumlah Komite Audit Kepemilikan

Manajerial

27 4. Profitabilitas

Profitabilitas dalam penelitian ini akan menggunakan Return On Equity (ROE). ROE dipilih karena merupakan alat yang dapat menggambarkan kemampuan

Profitabilitas perusahaan. ROE dapat dicari dengan persamaan sebagai berikut:

4.3.2 Variabel Dependen

Variabel dependen dalam penelitian ini adalah pengungkapan informasi sukarela

yang dilihat dari persentase indeks pengungkapan pada masing-masing

perusahaan. Indeks Pengungkapan disini merupakan butir pengungkapan sukarela yang diatur dalam BAPEPAM No: KEP-134/BL/2006. Dengan menggunakan

variabeldummyuntuk mengetahui jumlah butir pengungkapan sukarela, nilai 1 jika butir pengungkapan dipenuhi dan nilai 0 jika butir pengungkapan tidak dipenuhi. Maka diperoleh 16 butir pengungkapan (Lampiran 3). Menghitung

variabel dependen dengan menggunakan rumus sebagai berikut: Laba Bersih

Return On Equity(ROE) =

Modal Pemilik

Jumlah butir pengungkapan informasi yang dipenuhi = =

Jumlah butir pengungkapan informasi yang mungkindipenuhi Indeks

28 4.4 Alat Analisis

3.4.1. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan pengujian

asumsi klasik, pengujian ini dilakukan untuk mendeteksi terpenuhinya asumsi-asumsi dalam model regresi berganda dan untuk menginterpretasikan data agar lebih relevan dalam menganalisis. Pengujian asumsi klasik ini meliputi:

a. Uji Normalitas

Sebelum melakukan uji statistik langkah awal yang harus dilakukan adalah

screeningterhadap data yang akan diolah. Analisis regresi mensyaratkan data-data berdistribusi normal. Model regresi yang baik adalah regresi yang memiliki distribusi data yang normal. Uji normalitas bertujuan untuk menguji apakah

dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Untuk menguji normalitas digunakan beberapa cara yaitu melalui histogram, grafik dan melalui pengujian statistik melalui uji normalitas

Kolmogorov-Smirnov. Dalam histogram residual berdistribusi normal dapat dilihat dari bentuk histogram yang simetris, tidak menceng ke kanan atau ke kiri.

Dalam uji grafik yaitunormal probability plot, residual berdistribusi normal apabilaplotmenyebar disekitar garis diagonal dan mengikuti arah garis diagonal, sebaliknya jikaplotresidual menyebar jauh dari garis diagonal atau tidak

mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas. Sedangkan melalui uji statistik Kolmogorov-Smirnov residual

29 b. Uji Multikolonieritas

Multikolonieritas adalah suatu keadaan dimana variabel lain (independen) saling berkorelasi satu dengan yang lainnya. Persamaan regresi berganda yang baik

adalah persamaan yang bebas dari adanya multikolonieritas antara variabel independen. Alat ukur yang sering digunakan untuk mengukur ada tidaknya variabel yang berkolerasi adalah menggunakan alat uji atau deteksi VIF(Variabel Inflation Factor). Multikolonieritas terjadi jika nilaitolerance <0,1 atau nilai VIF > 10.

c. Uji Autokorelasi.

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Untuk melihat adanya autokorelasi dapat dilakukan dengan

menggunakan uji statistik Durbin-Watson (D-W).

d. Uji Heteroskedastisitas.

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaanvariancedari residual satu pengamatan ke pengamatan yang lain. Jikavariancedari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

30 tertentu pada scatterplot, maka dapat disimpulkan terdapat heteroskedastisitas dan model regresi harus diperbaiki. Sedangkan jika titik-titik menyebar secara acak serta menyebar baik di atas maupun di bawah angka 0 sumbu Y maka tidak terjadi

heteroskedastisitas dan regresi dapat dipergunakan untuk memprediksi.

3.4.2 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda.

Berdasarkan pembahasan teori, data penelitian, variabel-variabel penelitian, dan penelitian terdahulu maka bentuk persamaan regresi berganda penelitian ini

menggunakan model sebagai berikut:

Keterangan :

α : Konstanta

β : Koefisien Regresi IP : Indeks Pengungkapan

KM : Kepemilikan Manajerial KI : Komisaris Independen

KA : Komite Audit

ROE : Profitabilitas (Return On Equity) e :error term

Data diolah dengan menggunakanMicrosoft Exceldan SPSS 16.0. (Statistical Program For Social Science) dengantingkat signifikansi 5% (α = 0,05).

31 1. Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dapat

menjelaskan variabel terikat. Nilai koefisien determinasi antara 0 dan 1. Nilai R2

yang kecil berarti kemampuan variabel bebas dalam menjelaskan variabel terikat sangat terbatas, sebaliknya semakin besar nilai R2maka makin besar kemampuan variabel-variabel bebas dalam menjelaskan variabel terikat.

2. Uji signifikansi parameter individual

Uji parameter individual menunjukkan seberapa jauh pengaruh satu variabel

penjelas/bebas secara individual dalam menjelaskan variabel terikat. Dengan memasukkan variabel KM (kepemilikan manajerial), KI (komisaris independen), AUD (komite audit), ROE (Return On Equity) dan IP (indeks pengungkapan) kemudian akan muncul hasil/outputberupa angka pada kolom Sig. dalam tabel Coefficients, dari hasil pengujian didapat t hitung (t) dan tingkat signifikansi (Sig.) yang menunjukkan tingkat signifikan atau pengaruh masing-masing variabel

independen terhadap variabel dependen, angka ini akan menjelaskan hubungan antara variabel-variabel KM (kepemilikan manajerial), KI (komisaris

independen), KA (komite audit), ROE (Return On Equity) dan IP (indeks pengungkapan) secara terpisah.

Pengujian hipotesis koefisien regresi dengan menggunakan uji t menggunakan

32 H1 : Struktur Kepemilikan Manajerial berpengaruh positif secara signifikan

terhadap pengungkapan informasi.

H2 : Komisaris independen berpengaruh positif secara signifikan terhadap

pengungkapan informasi.

H3 : Komite audit berpengaruh positif secara signifikan terhadap pengungkapan informasi.

H4 : ROE (Return On Equity) berpengaruh positif secara signifikan terhadap pengungkapan informasi.

Pengambilan keputusan (berdasarkan probabilitas):

1. H1, H2, H3,dan H4 diterima, jikaP-value≤0,05

48 V. SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh dari struktur

kepemilikan manajerial, komisaris independen, komite audit dan ROE terhadap pengungkapan informasi laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2006 sampai 2010. Berdasarkan

hasil dan analisis data maka dapat diambil kesimpulan sebagai berikut:

1. Kepemilikan Manajerial berpengaruh positif secara signifikan terhadap pengungkapan informasi.

2. Komisaris independen berpengaruh positif secara signifikan terhadap pengungkapan informasi.

3. Komite audit tidak berpengaruh secara signifikan terhadap pengungkapan informasi.

49 Penelitian ini memiliki keterbatasan-keterbatasan yang dapat dijadikan sebagai

bahan pertimbangan bagi peneliti selanjutnya agar dapat melakukan penelitian dengan hasil yang lebih baik, yaitu:

1. Sampel yang digunakan dalam penelitian ini hanya mencakup perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia pada rentang tahun penelitian yaitu dari tahun 2006 sampai dengan tahun 2010. Sehingga

kesimpulan dari penelitian ini mungkin akan berbeda jika menggunakan sampel perusahaan pada sektor lain.

2. Variabel-variabel yang dapat digunakan untuk mengetahui pengaruh terhadap pengungkapan informasi ada berbagai macam, tapi dalam penelitian ini hanya menggunakan empat variabel independen sehingga

masih kurang dapat menjelaskan variabel dependen.

5.2 Saran

Dari hasil penelitian ini, penulis menyampaikan saran sebagai berikut:

1. Bagi penelitian selanjutnya diharapkan dapat menambah jumlah sampel penelitian dan tidak terbatas hanya pada sektor perusahaan manufaktur saja

sehingga diharapkan dapat meningkatkan generalisasi hasil penelitian. 2. Penambahan variabel-variabel lain sehingga dapat lebih menjelaskan

pengaruhnya terhadap pengungkapan informasi perusahaan.

3. Memperluas penelitian dengan cara memperpanjang periode penelitian dengan menambah tahun pengamatan untuk penelitian yang akan datang.

i

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL... ii

DAFTAR GAMBAR... iv

DAFTAR LAMPIRAN... v

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Batasan Masalah ... 6

1.4. Tujuan dan Manfaat Penelitian ... 7

1.4.1.Tujuan Penelitian ... 7

1.4.2.Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA 2.1. Landasan Teori ... 8

2.1.1. PengertianGood Corporate Governance ... 8

2.1.2. Kepemilikan Majerial (Insider Ownership) ... 9

2.1.3. Peranan Dewan Komisaris ... 12

2.1.4. Peranan Komite Audit ... 14

2.1.5. Profitabilitas ... 15

2.1.6. Pengungkapan Informasi ... 16

2.1.7. Teori Keagenan (Agency Theory)... 18

2.1.8. Penelitian Terdahulu... 19

2.2.Hipotesis ... 22

2.3.Rerangka Penelitian ... 23

III. METODOLOGI PENELITIAN 3.1. Sumber data ... 24

3.2. Populasi dan Sampel ... 24

3.3. Variabel Penelitian dan Definisi Operasional Variabel ... 25

3.3.1.Variabel Independen ... 25

3.3.2.Variabel Dependen... 27

3.4. Alat Analisis ... 28

3.4.1. Ui Asumsi Klasik ... 28

ii

VI. ANALISIS DAN PEMBAHASAN

4.1 Diskripsi Objek Penelitian ... 33

4.2 Statistik Deskriptif ... 34

4.3 Uji Asumsi Klasik... 36

4.3.1 Uji Normalitas... 36

4.3.2 Uji Multikolonieritas... 38

4.3.3 Uji Autokorelasi... 39

4.3.4 Uji Heteroskedastisitas... 40

4.4 Pengujian Hipotesis ... 41

4.4.1 Koefisien Determinasi... 42

4.4.2 Uji Signifikansi Parameter Individual ... 43

4.5 Pembahasan... 44

4.5.1 Pengaruh Struktur Kepemilikan Manajerial terhadap Pengungkapan Informasi... 45

4.5.2 Pengaruh Komisaris Independen terhadap Pengungkapan Informasi... 46

4.5.3 Pengaruh Komite Audit terhadap Pengungkapan Informasi ... 46

4.5.4 Pengaruh ROE terhadap Pengungkapan Informasi... 47

IV. SIMPULAN DAN SARAN 5.1 Simpulan ... 48

5.2 Saran ... 49

DAFTAR PUSTAKA

Anggraini, R.R. 2006. Pengungkapan Informasi dan Faktor-Faktor yang Mempengaruhi dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahan yang terdaftar Bursa Efek Jakarta). Simposium Nasional Akuntansi IX. Padang.

Benardi, Meliana., Sutrisno dan Prihat Assih. 2009. Faktor-Faktor Yang Memengaruhi Luas Pengungkapan dan Implikasinya terhadap Asimetri Informasi (Studi pada Perusahaan-Perusahaan Sektor Manufaktur yangGo Publicdi Bursa Efek Indonesia). Simposium Nasional Akuntansi XII. Palembang.

Cipta, A.P. 2008. Hubungan Kepemilikan Manajerial terhadap Kebijakan Hutang dan Nilai Perusahaan (Studi atas Perusahaan yang termasuk dalam LQ 45 tahun 2006 yang terdaftar di BEJ). Skripsi Kristen Petra. Surabaya. Diyanti, Ferry. 2010.MekanismeGood Corporate Governance, Karakteristik

Perusahaan danMandatory Disclosure: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. TesisUniversitas Brawijaya. Malang

Djalil, S.A. 2000.Good Corporate Governance.Artikel Komite National Corporate Governance(KNCG) disampaikan pada SeminarCorporate Governance.Universitas Sumatra Utara. Medan.

Dyah, Isnani. 2008. Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Lingkungan Hidup dalam Laporan Tahunan Perusahaan (Studi pada

Perusahaan Proper yang Terdaftar di BEI). Universitas Brawijaya. Malang.

Emirzon, Joni. 2006.Regulatory Driven dalam Implementasi Prinsip-Prinsip Good Corporate Governancepada Perusahaan di Indonesia. Jurnal Manajemen & Bisnis Sriwijaya Vol. 4, No 8 Desember 2006. Universitas Sriwijaya. Palembang.

Ghozali, I.M. 2009. Aplikasi AnalisisMultivariatedengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ismoyowati, N.T. 2011. Pengaruh IndeksCorporate Governance, Struktur Kepemilikan, dan Dewan Komisaris, terhadap Luas Pengungkapan

Informasi Sukarela dalam Laporan Tahunan (Studi Kasus Pada Perusahaan Go Publicdi Indonesia Tahun 2003-2007). Skripsi Universitas Diponogoro. Semarang.

Kaihatu, T.S. 2006. GoodCorporate Governancedan Penerapannya di Indonesia. Jurnal Manajemen dan Kewirausahaan, Vol.8, No. 1, Maret 2006: 1-9. Surabaya.

Kusnadi. 2010. Pengaruh Insiders Ownership, Institutional Investor, Profitabilitas dan Stuktur Aset terhadap Kebijakan Hutang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006-2009. Skripsi

Universitas Lampung. Lampung.

Khomsiyah. 2003. HubunganCorporate Governancedan Pengungkapan

Informasi: Pengujian Secara Simultan. Simposium Nasional Akuntansi VI. Surabaya.

Lestariningsih, 2008. Peranan PenerapanGood Corporate Governancedalam Pengembangan Perusahaan Publik. Jurnal Spirit Publik Vol. 4, No. 2, Oktober 2008 Hal. 113–122. Universitas Sebelas Maret. Surakarta.

Mintara. Y.H. 2008. ImplementasiCorporate Governancedan Regulasi terhadap Pengungkapan Informasi. Universitas Islam Indonesia. Yogyakarta.

Muthaher, Osmad. 2010. Pengaruh ImplementasiCorporate Governance

Terhadap Kualitas Pengungkapan. Artikel Universitas Islam Sultan Agung. Semarang.

Nurkhin, Ahmad. 2009.Corporate Governancedan Profitabilitas; Pengaruhnya terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris pada Perusahaan yang tercatat di Bursa Efek Indonesia). Tesis Universitas Diponogoro. Semarang.

Rini, A.K. 2010. Analisis Luas PengungkapanCorporate Governancedalam Laporan Tahunan Perusahaan Publik di Indonesia. Skripsi Universitas Diponogoro. Semarang.

Sabeni, Arifin, (2002), An Empirical Analysis of The Relation between The

Sembiring, E.R, 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Study Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII.Solo.

Suhardjanto, Djoko, 2010.Corporate Governancedan Ketaatan Pengungkapan Wajib pada Badan Usaha Milik Negara. Junal Keuangan dan Perbankan, Vol.16. Surakarta.

Sulyanti, N.H. 2011. Pengaruh Ukuran Perusahaan, TingkatLeverage, Kesempatan Investasi dan Konsentrasi Kepemilikan terhadap Kualitas ImplementasiGood Corporate Governance. Skripsi Universitas Diponogoro. Semarang.

Tanor, L.A. 2009. Pentingnya Pengungkapan (Disclosure) Laporan Keuangan dalam Meminimalisasi Asimetri Informasi. Jurnal FORMAS, Vol.2, No.2, Juni 2009: 287-294. Manado.

Wardhani, Ratna. 2006. MekanismeCorporate Governancedalam Perusahaan yang Mengalami Permasalahan Keuangan (Financially Distressed Firms). Simposium Nasional Akuntansi IX.Padang.

http://www.bapepam.go.id/old/hukum/peraturan/X/X.K.6.pdf. 14:26

http://www.fcgi.or.id/corporate-governance/articles/86-corporate-governance-in-a-modern-economy-what-is-happening-in-the-world.html. 22:20

http://www.pusri.co.id/gcg/prinsip-gcg. 15:23

http://www.efry-day.blogspot.com/profitabilitas. 02:10

http://www.trihastutie.wordpress.com/2010/11/01/good-corporate-governance-2. 08:10

http://www.informasi-training.com/good-corporate-governance-gcg-teori-dan-praktek. 16:30

http://rickypuspito.blogspot.com/2012/02/macam-macam-variabel-dalam-penelitian.html 18:48