FRAUD WITH FRAUD DIAMOND PERSPECTIVE

(Emphirical Study in LQ-45 Companies that Has Been Listed in Indonesian Stock Exchange in 2009-2013)

By

AGUNG PRASASTIE

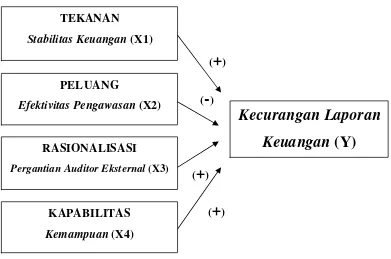

This Research caused by many kinds of phenomenons, like financial statement fraud that happen in some companies that have been done by CEO and company’s manager, like Enron company’s case, financial statement manipulation, earning management and etc. This Research analyzes the influencing of variabels from fraud diamond that has been developed by Wolfe and Hermanson (2004), that pressure element with financial stability variabel, opportunity element with using effectivity of monitoring variabel,

rationalization element with variabel external auditor changing, and capability element with capability variabel toward financial statement fraud that are measured by

discretionary accrual.

Research sampel is used 20 LQ-45 companies that already listed in Indonesian Stock Exchange and always listed in LQ-45 index in 2009-2013. The type of data that is used is secondary data, that is company annual report that already used as research sampel. Data testing instrument uses SPSS 21 software that consist of descriptive statistic analyzes, classical assumption test, determination coefficient, simultaneous significant test, and hypothesis test.

The result of research show that financial stability variabel proved that it has positive influencing and monitoring effectivity variabel has negative influencing toward financial statement fraud. Whereas external auditor changing variabel and capability are not giving proofs that there are positive influencing toward financial statement fraud. The result of research is expected can be a reference for the next research and can be useful for auditors and the other financial information users to detect the financial statement fraud.

LAPORAN KEUANGAN DENGAN PERSPEKTIFFRAUD DIAMOND (Studi Empiris pada Perusahaan LQ-45 yang Terdaftar di BEI pada Tahun 2009-2013)

Oleh

AGUNG PRASASTIE

Penelitian ini dilatarbelakangi oleh berbagai fenomena, seperti kecurangan laporan keuangan yang terjadi dibeberapa perusahaan yang dilakukan oleh CEO dan manajer perusahaan, seperti kasus perusahaan Enron, manipulasi data keuangan, manajemen laba dan sebagainya. Penelitian ini menganalisis pengaruh variabel-variabel darifraud diamondyang dikemukakan oleh Wolfe dan Hermanson (2004), yaitu elemen tekanan (pressure) dengan variabel stabilitas keuangan, elemen kesempatan (opportunity) dengan variabel efektivitas pengawasan, elemen rasionalisasi (rationalization) dengan variabel pergantian auditor eksternal, dan elemen kemampuan (capability) dengan variabel kemampuan terhadap kecurangan laporan keuangan (financial statement fraud) yang diukur dengandiscretionary accrual.

Sampel penelitian yang digunakan adalah 20 perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia dan selalu tercantum dalam indeks LQ-45 pada tahun 2009-2013. Jenis data yang digunakan adalah data sekunder yang berupa laporan tahunan perusahaan yang dijadikan sampel penelitian. Alat uji data menggunakan software SPSS 21 meliputi analisis statistik deskriptif, uji asumsi klasik, uji koefisien determinasi, uji signifikan simultan, dan uji hipotesis.

Hasil penelitian ini menunjukkan bahwa variabel stabilitas keuangan terbukti

berpengaruh positif dan variabel efektivitas pengawasan terbukti berpengaruh negatif terhadap kecurangan laporan keuangan. Sedangkan variabel pergantian auditor eksternal dan kemampuan tidak memberikan bukti adanya pengaruh positif terhadap kecurangan laporan keuangan. Hasil penelitian ini diharapkan dapat menjadi referensi bagi penelitian selanjutnya serta berguna bagi auditor dan pengguna informasi keuangan lainnya dalam mendeteksi kecurangan laporan keuangan.

(Studi Empiris pada

AGUNG PRASASTIE

FAKU

a Perusahaan LQ-45 yang Terdaftar di BEI Tah

(Skripsi)

Oleh

AGUNG PRASASTIE

AKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2015

ahun 2009-2013)

AGUNG PRASASTIE

Halaman

2.1 Model Penelitian………...... 37

4.1 Hasil Uji Normalitas…………..... 63

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

I. PENDAHULUAN………..……... 1

1.1 Latar Belakang………... 1

1.2 Rumusan Masalah………...... 6

1.3 Tujuan dan Manfaat Penelitian……….. 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS…... 9

2.1 Landasan Teori…...………... 9

2.1.1 Teori Keagenan ....………... 9

2.1.2 Konsep Kecurangan ...………...………... 10

2.1.3 Tipologi Kecurangan ...………..... 12

2.1.4 Fraud Triangle………...……... 13

2.1.4.1 Tekanan ... 14

2.1.4.2 Kesempatan ... 17

2.1.4.3 Rasionalisasi ... 19

2.1.5 Fraud Diamond... 22

2.1.5.1 Kemampuan ... 23

2.1.5.2 Keterkaitan antara Kemampuan dan Pergantian Direksi .... 27

2.1.6.1 Manajemen Laba ... 31

2.2 Penelitian Terdahulu ... 35

2.3 Model Penelitian ... 37

2.4 Pengembangan Hipotesis Penelitian ... 38

2.4.1 Pengaruh Stabilitas Keuangan terhadap Kecurangan Laporan Keuangan ... 38

2.4.2 Pengaruh Efektivitas Pengawasan terhadap Kecurangan Laporan Keuangan ... 39

2.4.3 Pengaruh Pergantian Auditor Eksternal terhadap Kecurangan Laporan Keuangan ... 40

2.4.4 Pengaruh Kemampuan terhadap Kecurangan Laporan Keuangan... 42

III. METODOLOGI PENELITIAN……….………... 45

3.1 Populasi dan Sampel………... 45

3.2 Data Penelitian ... 46

3.2.1 Jenis dan Sumber Data ... 46

3.2.2 Teknik Pengumpulan Data ... 47

3.3 Operasional Variabel Penelitian………... 47

IV. HASIL DAN PEMBAHASAN……….... 60

4.1 Statistik Deskriptif Variabel Penelitian…………..... 60

4.2 Hasil Pengujian Asumsi Klasik .………...……..... 62

4.2.1 Uji Normalitas ... 62

4.2.2 Uji Multikolonieritas ... 64

4.2.3 Uji Heteroskedastisitas ... 65

4.2.4 Uji Autokorelasi ... 67

4.3 Hasil PengujianGoodness of Fit... 68

4.3.1 Koefisien Determinasi ... 68

4.3.2 Uji Signifikansi Simultan ... 69

4.4 Hasil Uji Hipotesis ... 70

4.4.1 Uji Hipotesis Pengaruh Stabilitas Keuangan terhadap Kecurangan Laporan Keuangan ... 72

4.4.2 Uji Hipotesis Pengaruh Efektivitas Pengawasan terhadap Kecurangan Laporan Keuangan ... 74

4.4.3 Uji Hipotesis Pengaruh Pergantian Auditor Eksternal terhadap Kecurangan Laporan Keuangan ... 75

4.4.4 Uji Hipotesis Pengaruh Kemampuan terhadap Kecurangan Laporan Keuangan ... 77

V. PENUTUP………..………... 80

5.1 Kesimpulan………...………….. 80

5.2 Keterbatasan Penelitian………...…... 81

5.3 Saran ………...…….... 82

DAFTAR PUSTAKA

Lampiran 1 Daftar Nama Perusahaan Sampel Penelitian

Lampiran 2 Daftar Rasio Perubahan Total Aset

Lampiran 3 Daftar Proporsi Dewan Komisaris Independen

Lampiran 4 Pergantian Auditor Eksternal

Lampiran 5 Pergantian Direksi

Lampiran 6 Hasil Uji Statistik Deskriptif

Lampiran 7 Hasil Uji Normalitas

Lampiran 8 Hasil Uji Multikolonieritas

Lampiran 9 Hasil Uji Heteroskedastisitas

Lampiran 10 Hasil Uji Autokorelasi

Lampiran 11 Hasil Uji Hipotesis

Lampiran 12 Daftar Hasil Koefisien Regresi Komponen Manajemen Laba

Halaman

2.1 Penelitian Terdahulu………...... 35

4.1 Hasil Uji Statistik Deskriptif…………..... 60

4.2 Hasil Uji Normalitas………... 63

4.3 Hasil Uji Multikolonieritas………... 64

4.4 Hasil Uji Heteroskedastisitas………... 66

4.5 Hasil Uji Autokorelasi……….... 67

4.6 Hasil Uji Koefisien Determinasi………..... 68

4.7 Hasil Uji Signifikansi Simultan……….... 69

Orang yang sabar karena mencari keridhoan Tuhannya dan

mendirikan shalat, menafkahkan sebagian rezekinya yang

kami berikan kepadanya, secara sembunyi-sembunyi dan

terang-terangan, menolak kejahatan dengan kebaikkan,

merekalah yang akhirnya mencapai kesudahan yang baik .

_(QS. Ar Ra d: 22)_

Sesungguhnya semua urusan (perintah) apabila ALLAH

menghendaki segala sesuatunya, ALLAH hanya berkata:

jadikanlah , maka jadilah .

_(QS. Yaasiin: 82)_

Wa man jaahada fa-innamaa yujaahidu linafsihi: Barang

siapa yang bersungguh-sungguh, sesungguhnya kesungguhan

itu adalah untuk dirinya sendiri .

_(QS. Al-Ankabut 29: 6)_

Kesuksesan diraih bukan dari sikap malas dan berleha-leha,

namun harus dilalui dengan keringat tekad & kerja keras

_(Einde Evana)_

Hidup adalah perjalanan mencari jati diri .

_(Agung Prasastie)_

Untuk mendapatkan kesuksesan, tidak hanya dengan

kesabaran, namun juga keberanian yang melebihi

keinginanmu .

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT yang telah

memberikan nikmat, rahmat, dan karunia-Nya. Ku persembahkan skripsi ini

sebagai salah satu tanda bakti, tanggung jawab, dan cintaku kepada:

Ayahanda Azhari Makruf, Ibunda Mardiya Wati, dan adikku Lixa Mitra

Harti yang tiada henti-hentinya selalu memberikan doa, nasihat, dukungan, dan

kasih sayang yang tidak terhingga semasa hidupku.

Keluarga besarku yang selalu memberikan doa, bantuan, nasihat, dan

dukungannya selama ini kepadaku.

Untuk semua sahabat-sahabat terbaikku yang selalu ada, membantu, memberikan

saran dan dukungan kepadaku selama ini.

Penulis dilahirkan di Bandar Lampung, pada tanggal 30

Agustus 1993, sebagai anak pertama dari dua bersaudara,

dari pasangan Bapak Azhari Makruf dan Ibu Mardiya Wati.

Penulis menyelesaikan pendidikan Taman Kanak-Kanak

‘Aisyiyah Bustanul Athfal, Talang Padang, Tanggamus

pada tahun 1999. Menyelesaikan pendidikan Sekolah Dasar di SD Negeri 3

Talang Padang, Tanggamus pada tahun 2005. Menyelesaikan pendidikan Sekolah

Menengah Pertama di SMP Negeri 1 Pagelaran, Pringsewu pada tahun 2008 dan

pada tahun 2011 penulis menyelesaikan pendidikan Sekolah Menengah Atas di

SMA Negeri 1 Pagelaran, Pringsewu. Selama menempuh pendidikan di SMA

Negeri 1 Pagelaran, penulis aktif di organisasi Pramuka dan mengikuti beberapa

aktivitas lainnya.

Penulis diterima di Fakultas Ekonomi dan Bisnis Jurusan Akuntansi pada tahun

2011 melalui jalur PMPAP. Selama menjadi mahasiswa, penulis aktif di beberapa

organisasi, yaitu anggota aktif Himpunan Mahasiswa Akuntansi (HIMAKTA)

UNILA dan pada tahun 2011 penulis juga aktif di BEM-FEB UNILA dan

Bismillahirrahmanirrahim.

Puji syukur penulis kepada Allah SWT atas segala karunia dan rahmat-Nya.

Selawat serta salam selalu tercurah kepada Nabi Muhammad SAW yang

senantiasa memberikan pencerahan dan inspirasi kepada penulis sehingga

penyusunan skripsi ini dapat terselesaikan.

Skripsi dengan judul“Analisis Faktor-Faktor yang Memengaruhi Kecurangan

Laporan Keuangan dengan Perspektif Fraud Diamond (Studi Empiris pada

Perusahaan LQ-45 yang Terdaftar di BEI Tahun 2009-2013)”, disusun

sebagai syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Akuntansi di

Universitas Lampung.

Dalam proses penyelesaian skripsi ini, penulis mendapatkan banyak bimbingan,

saran, dan bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini

dengan kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah banyak

memberikan ilmu, wawasan, bantuan, nasihat dan motivasi selama penulis

kuliah dan menyelesaikan skripsi ini.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan

penulis dalam menyelesaikan skripsi ini.

5. Ibu Ade Widiyanti, S.E., M.S.Ak., Akt. selaku pembimbing kedua yang

telah memberikan pembelajaran, dukungan, dan sarannya dalam penulisan

skripsi ini.

6. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt. selaku penguji yang telah

bersedia untuk meluangkan waktu untuk meberikan kritik, saran, dan

masukkannya selama menguji skripsi ini.

7. Bapak Agus Zahron Idris, S.E., M.Si, Ak.CA. selaku pembimbing

akademik yang telah membantu dalam perihal akademik.

8. Seluruh Bapak/Ibu dosen dan staf (Pak Sobari, Mpok Nurul Aini, Mas

Yana, Mas Leman, Mas Yogi, Mbak Sri, dan Mbak Leny) di Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Papi, Mami, dan Adek yang tiada henti-hentinya selalu memberikan doa,

nasihat, dukungan, dan kasih sayang yang tidak terhingga semasa hidupku.

10. Kelamaku Almarhum Puan Johan, Ibu Jungan, Ayah Kodri, Umi Rumpun,

Walit Ersontowi, Uma Mia, Gusti Lien, Unan Tigo, adek Ayu, Kiyai

Nando, Ses Yunita, adek Lintar, adek Gesha, adek Faidz, dan adek Firuz

yang telah memberikan doa, bantuan, dukungan, dan pembelajaran

kepadaku selama ini.

11. Keluarga Besar Beranti Raya, Papa dan mama Tan, Kanjeng Sumbay,

Kiyai Fir, Kiyai Rika, Daying Maroli, adek Leo. Keluarga Besar Negeri

Sakti, Mami Lus, Kiyai Patih, Pubian, dan Setiawan.

12. Keluarga Besar Buay Kuning, Papa Paksi, Mama Paksi, Almarhum Ayah

Suntan Mahli, Ayah Aja Tarudin, dan sepupu-sepupuku Unan, Kanjeng

Yen, Kiyai Nurul, Aja Munawar, Kiyai Lin, Daying Wahdini, Aja Neli,

Abang Azwar, Kiyai Ken, dan yang lainnya.

13. Sahabat-sahabat terbaikku di Akuntansi 2011, para calon Sarjana

Ekonomi, “SEKOBOK”: Ahmad Abdallah Alhudaifi (Bubu), S. Nicho

Jayakusuma, Panggih Pradila Murdiono (Bedjo), Yuni Fidasari, Yuni

Budi Prasetiyo, yang telah membantu, mendukung, dan memberikan

inspirasi dan canda tawa dalam menyelesaikan skripsi ini. Semoga

kesuksesan senantiasa menyertai kita.

14. Sahabat-sahabat Akuntansi 2011, para calon Sarjana Ekonomi, Alif, Bily,

Jaka, Andueri, Viona, Fatma, Rindy, Dara, Santi Tanoto, Vety, Kevin,

Vianna, Esther, Grace, Nabila, Mutia, Cinta, Lisna, Arum, Sherly, Nisa,

Putri (PS), Okti, Dinda, Mpit, Sinta, Trisa, Yezy, Gustia, Siti, Resti,

Diyah, Fajar, Dion, Daniel, Deni, Restu (enyeng), Tito, Rachmad, Marce,

Feni, Rara, Sam, Santi, Lian, Juna, Arridza, Rido, Boga, Ayu, Yoga, Yogi,

Veriza, Wawan, Imam, dan teman-teman yang lainnya. Terimakasih atas

kebersamaannya selama ini.

15. Kakak-kakak tingkat Akuntansi, The Legend: Bang Krisna, Bang Baskoro,

Bang Gery, Bang Reza, Bang Zona, Bang Lawe, dan Mbak Nisa. Senior

2010: Mbak Ivonna, Mbak Citra, Mbak Marlina, Mbak Ira (ipeh), Mbak

Andriani, Mbak Dwi, Mbak Jeny, Mbak Elza, Mbak Nevia, Mbak Mareta,

Mbak Yara, Bang Satia, Bang Surya, Bang Devri, Bang Mahmud, Bang

Rizal, Bang Marwanto, Bang Eko, Bang Bangga, dan yang lainnya yang

memberikan dukungan dan bantuan.

16. Adik-adik tingkatku, Dini, Doni, Abe, Esa, Mafiana, Ferli, Abin, Mufti,

Adit, Septika, Agro, dan lainnya yang memberikan canda tawa pada

penulis dalam menyelesaikan skripsi ini.

Akhir kata, semoga hasil karya sederhana ini dapat bermanfaat bagi pembaca dan

berguna untuk selanjutnya. Terima kasih.

Bandar Lampung, 25 Maret 2015

Penulis,

PENDAHULUAN

1.1 Latar Belakang

Dalam perkembangan dunia bisnis, berbagai persaingan dilakukan oleh

manajemen perusahaan dalam mengoperasikan kinerjanya. Persaingan beberapa

perusahaan tersebut dapat berbentuk positif maupun negatif. Dari sisi negatif,

persaingan dapat berupa kecurangan-kecurangan dalam menjalankan perusahaan,

seperti kecurangan dalam penyusunan laporan keuangan.

Laporan keuangan disusun dengan mengacu pada Standar Akuntansi Keuangan

(SAK) yang berlaku secara umum. Hal ini dilakukan untuk membuat laporan

keuangan dapat dipahami dan dapat dibandingkan dengan laporan keuangan

perusahaan lain. Laporan keuangan merupakan output dari kegiatan akuntansi,

yang memperlihatkan kinerja keuangan perusahaan pada periode tertentu. Laporan

keuangan akan terlihat baik jika laporan keuangan tersebut mengandung unsur

relevan, andal, dan mudah untuk dipahami. Agar hal ini dapat dipenuhi, maka

proses penyusunan laporan keuangan dilakukan dengan cermat dan penuh

kehati-hatian. Hal ini ditujukan untuk menghindari kesalahan atau bias dalam

penyusunan laporan keuangan. Laporan keuangan merupakan alat

karena itu, laporan keuangan yang akan dilaporkan perusahaan harus bebas dari

kecurangan (fraud).

Kecurangan (fraud) kerap terjadi dalam kehidupan manusia. Kecurangan dapat

terjadi dimana-mana, tidak terkecuali pada pekerjaan yang dilakukan oleh

seseorang. Kecurangan cenderung akan dilakukan seseorang apabila

dilatarbelakangi oleh berbagai hal yang bisa memperlancar tujuannya dan

memberikan keuntungan baginya. Hall (2011) dalam penelitian Tugas (2012)

mendefinisikan penipuan ataufraudsebagai sesuatu yang menunjukkan

representasi palsu mengenai fakta meterial yang dibuat oleh suatu pihak ke pihak

lain dengan maksud untuk menipu dan mendorong pihak lain untuk

membenarkan, dengan mengandalkan fakta yang merugikan pihak lain.

Dimasa kini, sudah banyak kasus dan praktik yang terkait dengan kecurangan

(fraud), tidak terkecuali dalam proses penyusunan laporan keuangan. Kecurangan

laporan keuangan (financial statement fraud) dilakukan oleh pihak-pihak yang

dilatarbelakangi oleh kepentingan terhadap keuangan perusahaan. Sihombing

(2014) dalam penelitiannya menjelaskan bahwa kecurangan laporan keuangan

merupakan kesengajaan ataupun kelalaian dalam pelaporan laporan keuangan

dimana laporan keuangan yang disajikan tidak sesuai dengan prinsip akuntansi

berterima umum. Kelalaian atau kesengajaan ini sifatnya material sehingga dapat

memengaruhi keputusan yang akan diambil oleh pihak yang berkepentingan.

Belakangan ini banyak kasus dan fenomena kecurangan yang terjadi di Indonesia,

seperti kasus pada PT Kimia Farma Tbk. yang melakukan kecurangan laporan

keuangan yang berupa salah saji laba bersih untuk periode yang berakhir pada 31

perusahaan ini juga melakukan pencatatan ganda atas penjualan dua unit usaha.

Dari kasus tersebut, dapat disimpulkan bahwa PT Kimia Farma Tbk.

memanipulasi data keuangan dan laporan keuangannya dengan tujuan untuk

menunjukkan keadaan keuangan perusahaan tetap baik dan stabil. Masalah

stabilitas keuangan sangat rentan terjadi dalam perusahaan. Keadaan keuangan

yang cenderung stabil tiap tahunnya dapat menarik investor dan kreditor dalam

pengambilan keputusannya untuk melakukan investasi dan pendanaan kepada

perusahaan. Hal yang serupa terjadi pada kasus PT Broadband Multimedia yang

melakukan penjaminan atas utang kepada Bank Lippo dan Bank Mayapada yang

dilakukan tanpa seizin RUPS. Dari kasus PT Broadband Multimedia ini

memberikan pandangan bahwa unit pengawasan dalam perusahaan ini tidak

melakukan pengawasan ataumonitoringsecara efektif, baik dalam transaksi

maupun pengendalian internalnya.

Untuk menghindari terjadinya praktik kecurangan laporan keuangan, maka

dilakukan audit atas laporan keuangan yang telah disusun. Menurut IAI (2001)

dalam penelitian Koroy (2008) menyatakan bahwa faktor yang membedakan

kecurangan dan kekeliruan adalah tindakan yang mendasarinya, apakah disengaja

atau tidak disengaja, yang mengakibatkan terjadinya salah saji dalam laporan

keuangan. Dalam penelitian Koroy (2008), dijelaskan bahwa terjadinya

kecurangan atau suatu tindakan yang disengaja yang tidak berhasil atau tidak

dapat terdeteksi oleh pengauditan dapat memberikan efek yang serius, merugikan,

dan cacat bagi proses pelaporan keuangan. Laporan keuangan perlu diaudit untuk

memastikan apakah laporan keuangan tersebut disusun berdasarkan standar yang

kecurangan. Disisi lain, terkadang auditor gagal dalam mendeteksi kesalahan atau

ketidakwajaran dalam laporan keuangan, sehingga kecurangan kerap terjadi.

Nabila (2013) mengulas kegagalan auditor ekternal dalam mendeteksi

kecurangan, seperti kasus pada perusahaan Enron di Amerika, yang menandakan

bahwa auditor eksternal gagal dalam mendeteksi kecurangan laporan keuangan

yang dilakukan Enron berupa manipulasi laba sebesar US$ 600 juta. Meskipun

akuntansi dan laporan keuangan semakin komprehensif dan kompleks, akan tetapi

masih banyak celah bagi pihak-pihak tertentu untuk melakukan kecurangan

laporan keuangan.

Dalam praktiknya, terdapat berbagai macam bentuk kecurangan (fraud) dalam

akuntansi. Hal ini disebabkan banyak cara-cara dalam memanipulasi akuntansi

oleh beberapa pihak yang memiliki tujuan untuk melakukan kecurangan dalam

menyajikan informasi keuangan perusahaan. Secara umum, kecurangan akan

selalu terjadi jika tidak ada pencegahan dan pendeteksian. Dalam hal ini, terdapat

beberapa cara dan perspektif dalam meninjau dan mendeteksi kecurangan, salah

satunya dengan perspektif segiempat kecurangan (fraud diamond).

Dalam penelitian Sihombing (2014) dijelaskan bahwafraud diamondmerupakan

sebuah pandangan dan konsep baru tentang fenomenafraudyang dikemukakan

oleh Wolfe dan Hermanson (2004). Teorifraud diamondmerupakan bentuk

penyempurnaan dari teorifraud triangleyang dikemukakan oleh Cressey (1953).

Jika dalam segitiga kecurangan (fraud triangle) terdapat tiga elemen, maka dalam

fraud diamondditambah satu elemen yang signifikan untuk memengaruhi

Pendeteksian kecurangan denganfraud diamondsudah mulai berkembang di

Indonesia. Telah banyak penelitian yang dilakukan terkait dengan kecurangan

laporan keuangan. Pada penelitian sebelumnya, banyak perusahaan yang dijadikan

sampel dalam penelitian terkait kecurangan, seperti perusahaan manufaktur dan

lain-lain. Sihombing (2014) melakukan penelitian tentang analisisfraud diamond

dalam mendeteksifinancial statement frauddengan menggunakan sampel, yaitu

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2010-2012.

Pada penelitian ini, peneliti mencoba untuk mendeteksi kecurangan laporan

keuangan terhadap laporan keuangan perusahaan, dengan sampel dan data

perusahaan yang tergolong dalam indeks LQ-45 di Bursa Efek Indonesia (BEI).

Karena, untuk mengetahui apakah terdapat kecurangan dalam perusahaan yang

memiliki saham berkualitas baik dan paling likuid. Karena mayarakat cenderung

berpikir bahwa dengan kualitas saham dan tingkat likuid yang baik, maka laporan

keuangan yang dihasilkan oleh perusahaan yang termasuk LQ-45 telah terbebas

dari kecurangan laporan keuangan.

Perbedaan dengan penelitian Sihombing (2014) terletak pada sampel dan variabel

penelitian yang digunakan. Pada penelitian Sihombing (2014) menggunakan

delapan variabel independen dan waktu pengamatan tiga tahun, sedangkan pada

penelitian ini menggunakan empat variabel dan sampel perusahaan LQ-45 dalam

waktu pengamatan selama lima tahun. Variabel yang digunakan dalam penelitian

ini hanya stabilitas keuangan, efektivitas pengawasan, pergantian auditor

eksternal, dan kemampuan. Karena variabel yang digunakan dalam penelitian ini

kesempatan (opportunity), rasionalisasi (rationalization), dan kemampuan

(capability). Pada penelitian Sihombing (2014) hanya menggunakan periode

penelitian selama tiga tahun, sehingga pengamatan dan sampelnya dimungkinkan

terjadi masalah dan bias dalam data yang digunakan. Namun, persamaan

penelitian ini dengan penelitian Sihombing (2014) adalah terdapat penggunaan

sampel dengan kategori perusahaan manufaktur yang juga digunakan oleh

penelitian terdahulu tersebut.

Dari uraian diatas, maka untuk lebih jelas dan memahami konsepfraud diamond

dan kecurangan (fraud) dalam akuntansi, maka dilakukan penelitian yang berjudul

“Analisis Faktor-Faktor yang Memengaruhi Kecurangan Laporan

Keuangan dengan PerspektifFraud Diamond(Studi Empiris pada

Perusahaan LQ-45 yang Terdaftar di BEI Tahun 2009-2013)”. Dari penelitian

ini, akan diketahui faktor-faktor yang menyebabkan seseorang cenderung

melakukan kecurangan (fraud) akuntansi dalam pelaporan keuangan.

1.2 Perumusan Masalah

Kecurangan (fraud) akuntansi merupakan ancaman bagi pengguna laporan

keuangan yang dihasilkan oleh perusahaan. Kecurangan akuntansi merupakan

tindakan-tindakan yang dilakukan oleh pihak-pihak tertentu, yang bertujuan

khusus terhadap laporan keuangan. Penelitian ini dilakukan untuk mengetahui

apakah proksi dan alat ukur dari variabel independenfraud diamondberpengaruh

terhadap kecurangan laporan keuangan. Maka dari itu, pertanyaan penelitian yang

1. Apakah stabilitas keuangan berpengaruh positif terhadap kecurangan

laporan keuangan ?

2. Apakah efektivitas pengawasan berpengaruh negatif terhadap kecurangan

laporan keuangan ?

3. Apakah pergantian auditor eksternal berpengaruh positif terhadap

kecurangan laporan keuangan ?

4. Apakah kemampuan berpengaruh positif terhadap kecurangan laporan

keuangan ?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Penelitian ini dilakukan untuk mengetahui konsep dan unsur-unsur dalamfraud

diamond. Penelitian ini juga bertujuan untuk menguji apakah variabelfraud

diamondmemiliki pengaruh terhadap kecurangan laporan keuangan (financial

statement fraud). Selain itu, penelitian ini bertujuan untuk:

1. Untuk mengetahui apakah stabilitas keuangan berpengaruh positif

terhadap kecurangan laporan keuangan.

2. Untuk mengetahui apakah efektivitas pengawasan berpengaruh negatif

terhadap kecurangan laporan keuangan.

3. Untuk mengetahui apakah pergantian auditor eksternal berpengaruh positif

terhadap kecurangan laporan keuangan.

4. Untuk mengetahui apakah kemampuan berpengaruh positif terhadap

1.3.2 Manfaat Penelitian

Penelitian ini dilakukan atas dasar kegunaan dan manfaatnya. Dalam penelitian

ini, dilakukan analisis terhadap unsur-unsur dan variabel dalamfraud diamond

dan pengaruhnya terhadap kecurangan laporan keuangan (financial statement

fraud). Hasil yang diperoleh dari penelitian ini diharapkan dapat memberikan

manfaat yang lebih bagi penggunanya. Adapun manfaat penelitian ini antara lain:

a. Dapat memberikan pemahaman tentang faktor-faktor yang mempengaruhi

kecurangan laporan keuangan (financial statement fraud).

b. Dapat menjelaskan konsep dan unsur-unsurfraud diamonddalam

mendeteksi kecurangan laporan keuangan (financial statement fraud).

c. Dapat menunjukkan variabelfraud diamondyang berpengaruh terhadap

kecurangan laporan keuangan (financial statement fraud).

d. Dapat dijadikan sumber dan referensi untuk penelitian selanjutnya

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) sekarang sangat penting dari penelitian akuntansi.

Teori ini muncul akibat dari adanya pemisahan kepentingan dari perusahaan

modern antara manajemen dan kepentingan pemilik yang berada diluar korporasi

dan tidak terlibat dalam keputusan manajemen (Wolk dkk., 2004). Dalam

penelitian Sihombing (2014), teori keagenan (Agency Theory) merupakan basis

teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori

keagenan mendeskripsikan hubungan antara pemegang saham (shareholders)

sebagai prinsipal dan manajemen sebagai agen dalam suatu kontrak kerja sama

yang disebut dengannexus of contract.Manajemen adalah pihak yang dikontrak

atau diberi wewenang oleh pemegang saham (investor) untuk bekerja demi

kepentingan pemegang saham.

Wolk dkk.(2004) menyatakan bahwa asumsi lain yang penting dari teori

keagenan (agency theory) adalah bahwa perusahaan merupakan lokus atau

diantara manajemen, pemilik, kreditor, dan pemerintah. Jensen dan Meckling

(1976) dalam penelitian Hanum (2014) menjelaskan hubungan keagenan sebagai

“agency relationship as a contract under which one or more person (the

principals) engage another person (the agent) to perform some service on their

behalfwhich involves delegating some decision making authority to the agent”.

Teori agensi mendasarkan hubungan kontrak antara pemegang saham atau

pemilik serta manajemen atau manajer. Menurut teori ini, hubungan antara

pemilik dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan

yang saling bertentangan. Disamping itu, Wolk dkk. (2004) juga menjelaskan

bahwa salah satu hipotesis dari teori keagenan adalah bahwa manajemen berusaha

untuk memaksimalkan kesejahteraan sendiri dengan meminimalkan berbagai

biaya agensi yang timbul dari pemantauan dan kontraktor.

Dari penjelasan teori ini, maka manajemen harus benar-benar memanfaatkan dan

memaksimalkan kinerja perusahaan dalam mengelola sumber daya yang telah

diberikan wewenangnya dari prinsipal. Oleh sebab itu, manajemen (agent) harus

mempertanggungjawabkan hasil dari pekerjaannya kepada prinsipal atau

pemegang saham.

2.1.2 Konsep Kecurangan (Fraud)

Kecurangan (fraud) sering atau kerap terjadi didalam hidup manusia. Kecurangan

(fraud) dapat terjadi dimana-mana, tidak terkecuali dalam pekerjaan yang

dilakukan oleh seseorang. Seseorang melakukan tindak kecurangan (fraud)

Meskipun kecurangan masih terdengar asing, namun kasus atau praktik dari

kecurangan tersebut sudah banyak terjadi dikehidupan nyata. Sampai saat ini,

banyak pihak-pihak yang melakukan praktik atas dasar kesengajaan. Seseorang

melakukan kecurangan dikarenakan beberapa alasan yang terkadang rasional,

sehingga tindakan kecurangan yang dilakukannya terkesan rasional atau wajar jika

dilakukan. Dalam bidang teknologi informasi, kecurangan merupakan sebuah

perbuatan kecurangan yang melanggar hukum, yang dilakukan secara sengaja dan

sifatnya dapat merugikan pihak lain (Panji, 2014).

Hall (2011) dalam Tugas (2012) mendefinisikan kecurangan (fraud) sebagai

sesuatu yang menunjukkan representasi palsu mengenai fakta material yang

dibuat oleh suatu pihak ke pihak lain dengan maksud untuk menipu dan

mendorong pihak lain untuk membenarkan, dengan mengandalkan fakta yang

merugikan pihak lain. Menurut Albrecht dkk. (2011) dalam Sihombing (2014),

kecurangan merupakan hal yang bersifat umum dan memiliki banyak makna,

yang terjadi karena kecerdikan manusia dan ditujukan pada satu pihak untuk

memeroleh keuntungan lebih dengan penyajian yang salah.

Tidak ada aturan khusus yang dapat dijadikan sebagai dasar dalam mengartikan

kecurangan yang terdiri dari kejutan, penipuan, kelicikan, dan cara yang tidak

wajar yang digunakan sebagai cara untuk menipu orang lain. Satu-satunya cara

untuk menjelaskannya adalah bahwa kecurangan adalah hal yang merusak moral

manusia. Sedangkan, menurut Boynton (1996) dalam penelitian Najahningrum

(2013), kecurangan (fraud) adalah penipuan yang direncanakan misalnya salah

saji, menyembunyikan, atau tidak mengungkapkan fakta yang material sehingga

2.1.3 Tipologi Kecurangan (Fraud)

William (1996:67) dalam penelitian Aranta (2013) menyebutkan bahwa

kecurangan pelaporan keuangan (financial reporting fraud) terdiri dari

tindakan-tindakan seperti:

1. Manipulasi, pemalsuan, atau pengubahan catatan atau dokumen

pendukung yang menjadi sumber penyusunan laporan keuangan.

2. Representasi yang salah atau penghapusan yang disengaja atas

peristiwa-peristiwa, transaksi, atau informasi signifikan lainnya yang ada dalam

laporan keuangan.

3. Salah penerapan yang disengaja atas prinsip-prinsip akuntansi yang

berkaitan dengan jumlah, klasifikasi, cara penyajian, dan pengungkapan.

Dalam praktiknya, terdapat beberapa tipe kecurangan (fraud). Dalam penelitian

yang dilakukan oleh Simbolon (2010),The Association of Certified Fraud

Examineratau ACFE membagi kecurangan kedalam tiga tipologi atau cabang

utama, yaitu:

1. Penggelapan aset (Asset missapropriation)

Tindakan ini berupa pencurian, menggelapkan, atau juga penyalahgunaan

aset yang dimiliki oleh perusahaan.

2. Pernyataan yang salah (Fraudulent missatement)

Tipologi ini menyatakan bahwa laporan keuangan yang disajikan tersebut

3. Korupsi (Corruption)

Kecurangan yang satu ini kerap dan marak terjadi dalam dunia bisnis

maupun pemerintahan. Korupsi merupakan tindakan kecurangan yang sulit

terdeteksi dan cenderung dilakukan oleh satu orang, namun melibatkan

pihak lainnya.

2.1.4 Fraud Triangle

Dalam penelitian Hendra dkk. (2014), dijelaskan bahwaFraud triangleadalah

sebuah teori yang dikemukakan oleh Donald R. Cressey setelah melakukan

penelitian untuk tesis doktornya pada tahun 1950. Sihombing (2014) dalam

penelitiannya juga menyebutkan bahwafraud trianglemerupakan salah satu

konsep dasar dari pencegahan dan pendeteksian kecurangan (fraud).

Fraud trianglemenjelaskan mengapa seseorang melakukan kecurangan.Teori ini

juga didukung oleh Hunton dkk. (2004) dalam penelitian Tugas (2014) yang

mengatakan bahwa penipuan ataufraudterjadi sebagai akibat dari interaksi antara

tiga faktor, yaitu kesempatan, insentif atau tekanan, dan sikap atau rasionalisasi.

Dalam penelitian Hanum (2014), ada tiga elemen dalamfraud triangleyang

digunakan untuk mendeteksi tindak manipulasi dan kecurangan laporan keuangan,

yaitu tekanan (pressure), peluang (opportunity), dan rasionalisasi

2.1.4.1 Tekanan (Pressure)

Tekanan ataupressuremerupakan faktor yang timbul dari dalam diri seseorang

untuk melakukan kecurangan. Shelton (2014) menyatakan bahwa tekanan adalah

motivasi seseorang untuk melakukan penipuan, biasanya karena beban keuangan.

Menurut Wolfe dan Hermanson (2004), banyak studi menunjukkan penipuan atau

fraudlebih mungkin terjadi ketika seseorang memiliki insentif untuk melakukan

penipuan. Selain itu, tekanan (pressure) disebabkan karena kondisi, keadaan, atau

tuntutan seseorang untuk melakukan kecurangan. Tekanan-tekanan tersebut

seperti tekanan keuangan, tekanan akan kebiasaan buruk, dan tekanan yang

berhubungan dengan pekerjaan.

Menurut SAS No. 99, terdapat kondisi yang umum terjadi pada tekanan yang

dapat mengakibatkan seseorang untuk melakukan kecurangan yaitu:

1. Stabilitas keuangan (Financial stability)

Ketika suatu perusahaan berada dalam kondisi stabil maka nilai

perusahaan akan naik dalam pandangan investor, kreditor, dan publik

(Norbarani, 2012).Financial stabilityatau stabilitas keuangan merupakan

keadaan yang menggambarkan kondisi keuangan perusahaan dalam

kondisi stabil. Dalam SAS No. 99 dijelaskan bahwa manajer menghadapi

tekanan untuk melakukan kecurangan dan manipulasi laporan keuangan

ketika stabilitas keuangan dan profitabilitas perusahaannya terancam

kondisi ekonomi, industri, dan situasi lainnya.

Loebbecke dkk. (1989) dan Bell dkk. (1991) dalam penelitian Skousen

mengalami pertumbuhan yang di bawah rata-rata industri, manajemen

mungkin mengambil jalan untuk manipulasi laporan keuangan untuk

meningkatkan prospek perusahaan. Demikian juga, setelah periode

pertumbuhan yang tinggi dan cepat, manajemen mungkin mengambil jalan

untuk memanipulasi laporan keuangan untuk memberikan penampilan

pertumbuhan yang stabil. Kondisi perusahaan yang tidak stabil akan

menimbulkan tekanan bagi manajemen, karena kinerja perusahaan terlihat

menurun dimata publik sehingga akan menghambat aliran dana investasi

ditahun mendatang.

Skousen dkk.(2009) dalam penelitian Norbarani (2012) menyatakan

bahwa perusahaan berusaha untuk meningkatkan prospek danoutlook

perusahaan yang baik, salah satunya dengan memanipulasi informasi

kekayaan aset yang dimilikinya. Bentuk manipulasi pada laporan

keuangan yang dilakukan oleh manajemen berkaitan dengan pertumbuhan

aset perusahaan. Dalam penelitian Hanum (2014) menyatakan bahwa

dalam menarik minat investor untuk menanamkan modalnya, perusahaan

berusaha untuk mempercantik tampilan total aset yang dimiliki. Oleh

karena itu, rasio perubahan total aset dijadikan proksi pada variabel

stabilitas keuangan (financial stability). Skousen dkk. (2009)

membuktikan bahwa semakin besar rasio perubahan total aset suatu

perusahaan, maka kemungkinan dilakukannya kecurangan laporan

keuangan suatu perusahaan semakin tinggi. Jika rasio perubahan total aset

terlalu besar dari sebelumnya, maka perusahaan akan memanipulasi agar

periode sebelumnya. Sehingga dengan pertumbuhan total aset yang stabil

didalam laporan keuangan, maka dimungkinkan adanya kecurangan yang

dilakukan perusahaan terhadap total aset dan keadaan keuangan sebelum

dilaporkan kepada publik.

2. Tekanan eksternal (External pressure)

Tekanan eksternal merupakan tekanan berlebihan yang terjadi pada

manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga.

SAS No. 99 menjelaskan bahwa ketika perusahaan menghadapi adanya

tren tingkat ekspektasi para analisis investasi, manajemen perusahaan akan

menghadapi tekanan untuk memberikan kinerja terbaik bagi investor dan

kreditor yang signifikan bagi perusahaan atau pihak eksternal lainnya.

3. Kebutuhan keuangan pribadi (Personal financial need)

Merupakan suatu keadaan dimana keuangan perusahaan turut dipengaruhi

oleh kebutuhan keuangan para eksekutif perusahaan. Dalam SAS No. 99

disebutkan bahwa manajemen maupun direksi perusahaan cenderung akan

memanipulasi keadaan keuangannya untuk tujuan khusus, tidak terkecuali

untuk memenuhi kebutuhan pribadi atas dirinya.

4. Target keuangan (Financial target)

Suatu tekanan pada manajemen perusahaan yang dituntut untuk

melakukan performa terbaik untuk mencapai target keuangan yang

dipatok oleh direksi. oleh karena itu, perusahaan mungkin memanipulasi

laba untuk memenuhi perkiraan atau tolak ukur para analis seperti laba

tahun sebelumnya. Dalam penelitian Sihombing (2014), Skousen dkk.

kinerja operasional yang banyak digunakan untuk menunjukkan seberapa

efisien aset telah bekerja.

Pada penelitian ini menggunakan stabilitas keuangan (financial stability) sebagai

variabel dari elemen tekanan (pressure), karena tekanan eksternal (external

pressure) yang diproksikan dengan rasiolaveragekurang spesifik. Selain itu

target keuangan yang diproksikan denganreturn on asset(ROA) mencerminkan

laba yang dihasilkan atas penggunaan aset perusahaan, sehingga kurang

berpengaruh besar terhadap keuntungan yang dipertimbangkan oleh investor.

2.1.4.2 Kesempatan (Opportunity)

Kesempatan merupakan metode yang dimana kejahatan dapat dilakukan (Shelton,

2014). Kecurangan (fraud) dapat terjadi dan dilakukan jika ada peluang atau

kesempatan. Biasanya, kecurangan yang dilakukan jika ada kesempatan

merupakan jenis kecurangan yang memiliki risiko terdeteksi yang kecil.

Menurut Albrecht dkk. (2011) dalam Sihombing (2014), meningkatnya peluang

dan kesempatan individu untuk melakukan kecurangan dikarenakan enam faktor:

1. Kurangnya kontrol untuk mencegah dan mendeteksi kecurangan.

2. Ketidakmampuan untuk menilai kualitas kinerja.

3. Kegagalan untuk mendisiplinkan para pelaku kecurangan.

4. Kurangnya pengawasan terhadap akses informasi.

5. Ketidakpedulian dan ketidakmampuan untuk mengantisipasi kecurangan.

Dalam SAS No. 99 pada penelitian Sholihah (2014), kategori kecurangan yang

didasarkan kesempatan (opportunity) adalah:

1. Kondisi industri

Hal ini berkaitan dengan munculnya risiko bagi perusahaan yang

berkecimpung dalam industri yang melibatkan estimasi dan pertimbangan

yang signifikan jauh lebih besar.

2. Efektivitas pengawasan (Effectivity of monitoring)

Suatu keadaan dimana perusahaan tidak memiliki unit pengawas yang

efektif memantau kinerja perusahaan, akan terjadi dominasi manajemen

oleh satu orang atau kelompok kecil, tanpa kontrol kompensasi, tidak

efektifnya pengawasan dewan direksi dan komite audit atas proses

pelaporan keuangan dan pengendalian internal dan sebagainya. Andayani

(2010) dalam Sihombing (2014) menyatakan bahwa terjadinya praktik

kecurangan (fraud) merupakan salah satu dampak dari pengawasan atau

monitoringyang lemah, sehingga memberikan kesempatan kepada

manajer untuk berperilaku menyimpang dengan melakukan manajemen

laba.

Dewan komisaris independen dipercaya dapat meningkatkan efektivitas

pengawasan dalam perusahaan, terutama mengawasi manajemen dalam

mengelola perusahaan. Dalam Sihombing (2014) dijelaskan bahwa

Dechow dkk. (1995) meneliti hubungan antara dewan komisaris dengan

kecurangan laporan keuangan. Hasil penelitian tersebut membuktikan

bahwa kecurangan lebih sering terjadi pada perusahaan yang lebih sedikit

dilakukan oleh Souken dkk. (2009) menunjukkan bahwa rasio dewan

komisaris independen tidak berpengaruh terhadap kecurangan laporan

keuangan.

3. Struktur organisasional

Struktur organisasi suatu perusahaan memberikan gambaran bagaimana

pengendalian internal dan arus hubungan vertikal maupun horizontal.

Meskipun struktur organisasi perusahaan sangat baik dan kompleks, tidak

menutup kemungkinan bahwa manajemen maupun direksi akan

melakukan tindak kecurangan.

2.1.4.3 Rasionalisasi (Rationalization)

Rasionalisasi adalah bagaimana seseorang dengan pikirannya sendiri

membenarkan kejahatan yang dilakukannya (Shelton, 2014). Rasionalisasi

membuat seseorang yang pada awalnya tidak akan melakukan tindakan

kecurangan, berubah menjadi ingin melakukannya. Rasionalisasi merupakan suatu

alasan yang kesannya membenarkan tindakan kecurangan dan merupakan hal

yang sewajarnya.

Dalam SAS No. 99 menjelaskan bahwa hubungan manajemen dengan auditor

merupakan rasionalisasi manajemen. Auditor kadang berselisih dengan manajer

dalam melakukan audit, karena antara auditor dan manajer perusahaan tidak

terjadi kesepakatan mengenai praktik akuntansi perusahaan. Burton dan Roberts

(1991) dalam penelitian Srimindarti (2006) mengemukakan bahwa alasan

adanya perubahan manajemen, permintaan jasa tambahan dan kebutuhan yang

timbul karena keuangan yang baru. Dalam penelitian Sulistiarini dan Sudarno

(2012), Sinarwati (2010) menjelaskan bahwa pergantian manajemen dalam

perusahaan sering kali diikuti oleh perubahan kebijakan dalam perusahaan,

termasuk dalam hal pemilihan KAP. Jika manajemen yang baru berharap bahwa

KAP yang baru lebih bisa diajak bekerjasama dan lebih bisa memberikan opini

seperti yang diharapkan oleh manajemen, disertai dengan adanya preferensi

tersendiri tentang auditor yang akan digunakannya, pergantian KAP dapat terjadi

dalam perusahaan.

Kluger dan Shield (1987) dalam penelitian Srimindarti (2006) juga menjelaskan

bahwa keinginan perusahaan untuk menyembunyikan informasi tertentu memiliki

peran yang sangat penting dalam keputusan pergantian auditor. Selain itu, Nagy

(2005) dalam penelitian Sulistiarini dan Sudarno (2012) menyatakan bahwa

perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan

akuntansinya.

Di Indonesia telah ada regulasi atau peraturan terkait jasa akuntan publik.

Pemerintah Indonesia pada tahun 2008 telah menerbitkan Peraturan Menteri

Keuangan Nomor 17/PMK.01/2008 yang merupakan peraturan baru tentang jasa

akuntan publik yang juga berisi ketentuan pergantian Kantor Akuntan Publik

(KAP). Dalam pasal 3 ayat 1 dinyatakan bahwa pemberian jasa audit umum atas

laporan keuangan dari suatu entitas dapat dilakukan paling lama 6 (enam) tahun

buku berturut-turut oleh KAP yang sama dan 3 (tiga) tahun berturut-turut oleh

auditor yang sama kepada satu klien yang sama. Jika terdapat perusahaan yang

berlaku tersebut, maka perlu ditinjau apakah ada kecurangan oleh perusahaan

(klien) dan ketidaksepakatan antara manajer dan auditor eksternal terkait

kebijakan dan praktik akuntansi yang dilakukan perusahaan. Karena pergantian

auditor secara sukarela terjadi karena beberapa kemungkinan, antara lain karena

adanya perselisihan antara manajer dan auditor terkait praktik akuntansi,

pengunduran diri KAP, pemecatan KAP oleh klien, dan juga disebabkan oleh

kepentingan khusus klien.

Dalam penelitian Hanum (2014), Kurniawati (2012) menyatakan bahwa dengan

adanya pengunduran diri atau pergantian auditor, maka akan berpengaruh

terhadap kemungkinan kecurangan laporan keuangan. Auditor eksternal yang

lama mungkin lebih dapat mendeteksi segala kemungkinan kecurangan yang

dilakukan oleh manajemen, baik itu secara langsung maupun tidak langsung.

Namun, dengan adanya pergantian auditor ekternal, maka kemungkinan terjadinya

kecurangan akan semakin meningkat. Auditor eksternal yang baru tidak dapat

secara langsung mendeteksi bentuk-bentuk kecurangan yang dilakukan oleh

manajemen, karena belum terbiasa dalam melakukan audit atas perusahaan

tersebut.

Jika dalam proses audit ditemukan bukti bahwa terdapat kecurangan laporan

keuangan yang dilakukan oleh perusahaan, maka perusahaan akan memberikan

alasan kepada auditor eksternal yang baru bahwa hal tersebut sebelumnya

merupakan tindakan yang sewajarnya dan tidak dipermasalahkan oleh auditor

ekternal yang sebelumnya. Pernyataan ini seolah-olah bahwa tindak kecurangan

yang dilakukan merupakan tindakan yang sewajarnya dan jika tidak terdeteksi

Rini (2012) menyatakan bahwa efektivitas dan kemampuan auditor untuk

mendeteksi adanya praktik kecurangan tergantung pada kualitas dan independensi

auditor tersebut. Kualitas audit dan auditor biasanya dikaitkan dengan ukuran

Kantor Akuntan Publik. Jika Kantor Akuntan Publik (KAP) berukuran besar,

maka kualitas independensi dan auditnya baik, sehingga dapat dipercaya dalam

mendeteksi adanya kecurangan laporan keuangan.

2.1.5 Fraud Diamond

Shelton (2014) menjelaskan bahwa awalnya dianggap ada tiga faktor berbeda

yang memberikan kontribusi seseorang dalam memutuskan untuk melakukan

tindakan kecurangan (fraud). Ketiga faktor tersebut termasuk dalam segitiga

kecurangan (fraud triangle). Tiga faktor yang berbeda adalah tekanan,

kesempatan, dan rasionalisasi. Menurut Shelton (2014), faktor-faktor tersebut

pertama kali didefinisikan oleh kriminolog Donald Cressey.

Dalam penelitian Sihombing (2014) dijelaskan bahwafraud diamondmerupakan

sebuah pandangan dan konsep baru tentang fenomena kecurangan yang

dikemukakan oleh Wolfe dan Hermanson (2004). Teorifraud diamond

merupakan bentuk penyempurnaan dari teorifraud triangleyang dikemukakan

oleh Cressey (1953). Jika dalamfraud triangleterdapat tiga elemen, maka dalam

fraud diamondditambah satu elemen yang signifikan untuk memengaruhi

seseorang untuk melakukan kecurangan, yaitu kapabilitas ataucapability.

Menurut Wolfe dan Hermanson (2004), banyak studi menunjukkan penipuan atau

melakukan kecurangan, kontrol yang lemah atau pengawasan memberikan

kesempatan bagi orang untuk melakukan kecurangan, dan orang tersebut dapat

merasionalisasi perilaku kecurangan (sikap). Wolfe dan Hermanson (2004)

menjelaskan bahwa segitiga kecurangan dapat ditingkatkan untuk meningkatkan

baik pencegahan kecurangan dan deteksi dengan mempertimbangkan elemen ke

empat. Menurut Wolfe dan Hermanson (2004), selain menangani insentif,

kesempatan, dan rasionalisasi, juga mempertimbangkan kemampuan individu.

2.1.5.1 Kemampuan (Capability)

Menurut Wolfe dan Hermanson (2004), kontribusi utama darifraud diamond

adalah bahwa kemampuan untuk melakukan kecurangan secara eksplisit dan

terpisah dipertimbangkan dalam penilaian risiko kecurangan (fraud). Wolfe dan

Hermanson (2004) berpendapat bahwa banyak kecurangan yang bernilai miliaran

dolar, tidak akan terjadi tanpa orang tertentu dengan kemampuan khusus yang ada

dalam perusahaan. Kesempatan membuka peluang dan pintu bagi kecurangan,

kemudian tekanan dan rasionalisasi menarik seseorang untuk melakukan

kecurangan. Akan tetapi, orang harus memiliki kemampuan untuk mengenali

pintu terbuka tersebut sebagai kesempatan dan mengambil keuntungan bukan

hanya sekali, namun berkali-kali.

Wolfe dan Hermanson (2004) menyatakan bahwa posisi seseorang atau fungsi

dalam organisasi dapat memberikan kemampuan untuk membuat atau

memanfaatkan kesempatan untuk kecurangan tidak tersedia untuk orang lain.

prosesnya melakukan kecurangan. Kemampuan tersebut meliputi bagaimana

seseorang dapat melihat dan memanfaatkan peluang yang juga didasari oleh

tekanan dari pihak lain untuk melakukan kecurangan.

Dalam penelitian Nursani dan Irianto (2014), Wolfe dan Hermanson (2004)

menjelaskan sifat-sifat terkait elemen kemampuan (capability) yang sangat

penting dalam pribadi pelaku kecurangan, yaitu:

1. Positioning

Posisi seseorang atau fungsi dalam organisasi dapat memberikan

kemampuan untuk membuat atau memanfaatkan kesempatan untuk

penipuan. Seseorang dalam posisi otoritas memiliki pengaruh lebih besar

atas situasi tertentu atau lingkungan.

2. Intelligence and creativity

Pelaku kecurangan ini memiliki pemahaman yang cukup dan

mengeksploitasi kelemahan pengendalian internal dan untuk menggunakan

posisi, fungsi, atau akses berwenang untuk keuntungan terbesar.

3. Convidence / Ego

Individu harus memiliki ego yang kuat dan keyakinan yang besar dia tidak

akan terdeteksi. Tipe kepribadian umum termasuk seseorang yang

didorong untuk berhasil disemua biaya, egois, percaya diri, dan sering

mencintai diri sendiri (narsisme). MenurutDiagnostic and Statistical

Manual of Mental Disorder, gangguan kepribadian narsisme meliputi

kebutuhan untuk dikagumi dan kurangnya empati untuk orang lain.

Individu dengan gangguan ini dipercaya bahwa mereka lebih unggul dan

4. Coercion

Pelaku kecurangan dapat memaksa orang lain untuk melakukan atau

menyembunyikan penipuan. Seorang individu dengan kepribadian yang

persuasif dapat lebih berhasil meyakinkan orang lain untuk pergi bersama

dengan penipuan atau melihat ke arah lain.

5. Deceit

Penipuan yang sukses membutuhkan kebohongan yang efektif dan

konsisten. Untuk menghindari deteksi, individu harus mampu berbohong

meyakinkan, dan harus melacak cerita secara keseluruhan.

6. Stress

Individu harus mampu mengendalikan stres karena melakukan tindakan

kecurangan dan menjaganya agar tetap tersembunyi sangat bisa

menimbulkan stres.

Wolfe dan Hermanson (2004) juga menyatakan bahwa posisi CEO, direksi,

maupun kepala divisi lainnya merupakan faktor penentu terjadinya kecurangan,

dengan mengandalkan posisinya yang dapat memengaruhi orang lain dan dengan

kemampuannya memanfaatkan keadaan yang dapat memperlancar tindakan

kecurangannya. Kemampuan untuk melakukan kecurangan akan kuat dan lebih

baik jika yang melakukan kecurangan tersebut adalah CEO dalam suatu

perusahaan, karena CEO merupakan seseorang yang memiliki posisi tertinggi

dalam jajaran kepengurusan suatu perusahaan.

Dalam penelitian Wolfe dan Hermanson (2004) dijelaskan sebagai contoh bahwa

pertimbangkan sebuah perusahaan di mana pengendalian internal memungkinkan

penjualan tanggal kontrak dalam sistem penjualan. Sebuah kesempatan untuk

penipuan ada, jika orang yang tepat di tempat untuk memahami dan

memanfaatkannya. Kesempatan ini untuk kecurangan atau penipuan menjadi

masalah yang jauh lebih serius jika CEO perusahaan yang berada di bawah

tekanan kuat untuk meningkatkan penjualan, memiliki keterampilan teknis untuk

memahami bahwa kelemahan kontrol ada, dapat memaksa CFO (direktur

keuangan) dan manajer penjualan untuk memanipulasi tanggal kontrak penjualan,

dan konsisten berbohong kepada analis dan anggota dewan tentang pertumbuhan

perusahaan. Dengan tidak adanya CEO tersebut, kemungkinan penipuan tidak

akan pernah menjadi kenyataan, meskipun kehadiran unsur-unsur segitiga

kecurangan. Dengan demikian, kemampuan CEO merupakan faktor utama dalam

menentukan apakah kelemahan kontrol ini pada akhirnya akan menyebabkan

kecurangan. Selain itu, Wolfe dan Hermanson (2004) menyatakan bahwa ketika

orang melakukan fungsi tertentu berulang-ulang, seperti rekonsiliasi bank atau

pengaturan akun penjualan baru, kemampuan mereka untuk melakukan penipuan

meningkat sebagai pengetahuan mereka tentang proses fungsi dan perluasan

kontrol dari waktu ke waktu.

Seorang CEO memiliki kendali yang besar terhadap bawahannya, termasuk dalam

mendominasi sistem, data perusahaan, proses pengambilan keputusan operasional,

dan keputusan dalam penerapan kebijakan akuntansi dalam proses pelaporan

keuangan perusahaan pada periode tertentu. Menurut Wolfe dan Hermanson

(2004), kemampuan sebagai salah satu faktor risiko kecurangan yang

melatarbelakangi terjadinya kecurangan menyimpulkan bahwa pergantian direksi

2.1.5.2 Keterkaitan antara Kemampuan (capability) dan Pergantian Direksi

(CEO)

Dalam teori keagenan (agency theory) dijelaskan bahwa CEO merupakan agen

atau pihak yang dipekerjakan oleh pemilik perusahaan (principal). Seorang CEO

memiliki kendali dan kemampuan memengaruhi yang besar terhadap

bawahannya, termasuk dalam mendominasi sistem, data perusahaan, proses

pengambilan keputusan operasional, dan keputusan dalam penerapan kebijakan

akuntansi dalam proses pelaporan keuangan perusahaan pada periode tertentu.

Seorang CEO memiliki kemampuan dalam mengendalikan suatu perusahaan dan

memiliki posisi tertinggi dalam eksekutif perusahaan. CEO memiliki kemampuan

dalam melakukan tindak kecurangan, karena CEO mengetahui celah-celah dan

pandai melihat peluang didalam fungsi tertentu yang berpotensi untuk

dilakukannya kecurangan. Selain itu, CEO hanya diawasi oleh komisaris

independen dan komite audit yang terkadang kurang efektif dalam melakukan

pengawasan atas kinerja CEO, sehingga kemampuan CEO dapat meningkat untuk

melakukan kecurangan.

Kecurangan yang sering terjadi dan dilakukan oleh CEO adalah manajemen laba.

CEO memiliki kemampuan khusus dalam melakukan kecurangan seperti

manajemen laba dan penerapan kebijakan akuntansi tertentu sesuai dengan

tujuannya, dengan cara memengaruhi manajer beserta bawahannya yang lain

untuk dapat mengikuti maksud dan tujuannya, selagi ada peluang dan pengawasan

Ada banyak motivasi yang memicu terjadinya manajemen laba yang dilakukan

oleh CEO dan itu semua merupakan tindakan kecurangan. Scott (1997: 296-306)

dalam penelitian Tiono dkk. (2004) menyatakan bahwa salah satu motivasi

terjadinya manajemen laba adalah adanya pergantian CEO dan rencana bonus

(bonus scheme).

Kecurangan akan cederung terjadi dan meningkat pada saat akhir masa jabatan

seorang CEO atau pada saat akan dilakukannya pergantian CEO perusahaan yang

baru. CEO akan berusaha meningkatkan kinerjanya untuk menghindari pergantian

CEO oleh pemilik perusahaan dengan cara meningkatkan laba, apabila penilaian

kinerja berdasarkan laba (Fransiska, 2007). Seorang CEO akan memanipulasi laba

yang diperoleh perusahaan untuk mendapatkan atau memaksimalkan bonus atas

kinerjanya. CEO yang dinilai baik oleh pemilik perusahaan akan diberikan bonus

(reward), sedangkan CEO yang kinerjanya kurang baik akan diganti oleh pemilik

perusahaan. Hal ini juga didukung oleh Scott (1997) yang menyatakan bahwa

semakin mendekati periode pensiun, seorang CEO akan cenderung melakukan

strategiincome maximizationuntuk meningkatan bonus mereka.

DeAnggelo dan Skinner (1994) dalam penelitian Wedari (2004) mengemukakan

bahwa CEO akan melakukantake a bathuntuk meningkatkan probabilitas

peningkatan laba dimasa mendatang. Selain itu, Scott (1997: 296-306) dalam

penelitian Tiono dkk. (2004) menyatakan bahwa CEO yang akan habis masa

penugasannya atau pensiun akan melakukan strategi memaksimalkan laba untuk

meningkatkan bonusnya. Demikian pula dengan CEO yang kinerjanya kurang

baik, ia akan cenderung memaksimalkan laba untuk mencegah atau membatalkan

CEO, akan lebih mendukung dan meningkatkan kemampuan seorang CEO untuk

melakukan kecurangan, dengan memanfaatkan adanya peluang (opportunity)

dalam memaksimalkan rencana bonus (bonus scheme) dan pengawasan yang

kurang efektif, dan merasionalisasikan segala bentuk manajemen laba yang

dilakukan CEO.

2.1.6 Kecurangan Laporan Keuangan

Sihombing (2014) dalam penelitiannya menjelaskan bahwa kecurangan laporan

keuangan merupakan kesengajaan ataupun kelalaian dalam pelaporan laporan

keuangan dimana laporan keuangan yang disajikan tidak sesuai dengan prinsip

akuntansi berterima umum. Kelalaian atau kesengajaan ini sifatnya material

sehingga dapat memengaruhi keputusan yang akan diambil oleh pihak yang

berkepentingan.

Pinkasovitch (2014) menyatakan bahwa Penipuan laporan keuangan dapat muncul

dalam berbagai bentuk, meskipun praktik akuntansi sekali menipu diinisiasi,

berbagai sistem manipulasi akan digunakan untuk menjaga penampilan

keberlanjutan. Pendekatan umum untuk artifisial meningkatkan penampilan

keuangan meliputi melebih-lebihkan pendapatan dengan merekam penjualan yang

diharapkan dimasa depan, mengecilkan biaya melalui cara-cara seperti

memanfaatkan beban usaha, menggembungkan nilai bersih aset dengan sengaja

gagal untuk menerapkan jadwal penyusutan yang sesuai, menyembunyikan

kewajiban off dari neraca perusahaan dan pengungkapan yang salah dari transaksi

Menurut Wells (2011) dalam Sihombing (2014) menyatakan bahwa kecurangan

laporan keuangan mencakup beberapa modus, antara lain:

1. Pemalsuan, pengubahan, atau manipulasi catatan keuangan, dokumen

pendukung atau transaksi bisnis.

2. Penghilangan yang disengaja atas peristiwa, transaksi, akun, atau

informasi signifikan lainnya sebagai sumber dari penyajian laporan

keuangan.

3. Penerapan yang salah dan disengaja terhadap prinsip akuntansi, kebijakan,

dan prosedur yang digunakan untuk mengukur, mengakui, melaporkan dan

mengungkapkan peristiwa ekonomi dan transaksi bisnis.

4. Penghilangan yang disengaja terhadap informasi yang seharusnya

disajikan dan diungkapkan menyangkut prinsip dan kebijakan akuntansi

yang digunakan dalam membuat laporan keuangan.

Beberapa modus diatas sering dijadikan motivasi dan cara manajer dalam

melakukan kecurangan terhadap laporan keuangan, mulai dari penggunaan

metode, prinsip, maupun kebijakan yang salah dalam proses pelaporan keuangan.

Selain itu, laporan keuangan yang mengandung kecurangan menjadi ancaman

bagi pengguna laporan keuangan. Karena manajer perusahaan menyajikan

2.1.6.1 Manajemen Laba (Earning management)

Kataearning managementatau manajemen laba memang tidak asing lagi bagi

dunia riset dan penelitian yang terkait dengan akuntansi. Manajemen laba masih

menjadi topik dan isu yang paling sering dikaji dan dilakukan penelitian oleh

beberapa peneliti dan pihak yang berkepentingan, khususnya dibidang akuntansi

dan keuangan. Menurut Scott (2000) dalam penelitian Anggarini dan Trisnawati

(2008), manajemen laba adalah suatu cara penyajian laba yang disesuaikan

dengan tujuan yang diinginkan oleh manajer, melalui pemilihan suatu kebijakan

akuntansi atau melalui pengelolaan akrual.

Sugiri (1998) dalam penelitian Widyaningdyah (2001) mengutarakan definisi

manajemen laba menjadi dua bagian. Dalam arti sempit, manajemen laba sebagai

perilaku manajer untuk bermain dengan komponendiscretionary accrualsdalam

menentukan besarnya laba. Dalam arti luas, manajemen laba merupakan tindakan

manajer untuk meningkatkan ataupun mengurangi laba yang dilaporkan saat ini

atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan

peningkatan ataupun penurunan profitabilitas ekonomis jangka panjang unit

tersebut. Selain itu, Hermawan (2005) juga menyatakan bahwa manajemen laba

dapat terjadi ketika perusahaan menerapkan akuntansi akrual basis.

Manajemen laba sering kali dilakukan oleh manajemen yang memiliki tujuan

khusus. Manajemen laba mucul atau dilakukan oleh manajer atau para pembuat

laporan keuangan suatu perusahaan atau organisasi karena mereka mengharapkan

suatu manfaat atas tindakan yang dilakukan (Hermawan, 2005). Rezaee (2002)

intervensi terhadap proses pelaporan keuangan eksternal untuk memeroleh

beberapa keuntungan pribadi. Tindakan manajemen laba menjadi cikal bakal

terjadinya suatu skandal akuntansi (Norbarani, 2012). Hal ini dikarenakan telah

banyak kasus terkait skandal akuntansi dan kecurangan yang telah terjadi, seperti

skandal Enron di Amerika Serikat. Gideon (2005) dalam penelitian Norbarani

(2012) juga menyatakan bahwa beberapa kasus yang terjadi di Indonesia, seperti

PT Lippo Tbk. dan PT Kimia Farma Tbk. juga melibatkan pelaporan keuangan

yang berawal dari terdeteksi adanya manajemen laba.

Perusahaan lebih suka melakukan kecurangan dalam pelaporan keuangan ketika

mereka memiliki kesempatan untuk melakukan manajemen laba dengan tujuan

agar kinerja mereka terlihat sukses didepan para pemegang saham perusahaan

(Dechow dkk., 1995). Dari kasus dan fakta tersebut, dapat dikatakan bahwa

manajemen laba atauearning managementmemiliki hubungan yang erat dengan

kecurangan laporan keuangan.

Menurut Scott (1997: 296-306) dalam penelitian Tiono dkk. (2004), motivasi

perusahaan atau manajer dalam melakukan manajemen laba antara lain:

1. Rencana bonus (Bonus scheme / bonus plan)

Manajer yang bekerja diperusahaan dengan rencana bonus akan berusaha

mengatur laba yang dilaporkan agar dapat memaksimalkan bonus yang

akan diterimanya. Scott (2000) dalam penelitian Astuti (2003) menyatakan

bahwa adanya motivasi bonus mendorong manajer untuk memilih

prosedur akuntansi yang dapat menggeser laba dari periode yang akan

bahwa manajer berusaha memanipulasi laba untuk memaksimalkan nilai

sekarang dari pembayaran bonus.

2. Kontrak hutang jangka panjang (Debt covenant)

Motivasi ini sejalan dengan hipotesisdebt covenantdalam teori akuntansi

positif, yaitu semakin dekat suatu perusahaan ke pelanggaran perjanjian

hutang, maka manajer akan cenderung memilih metode akuntansi yang

dapat memindahkan laba periode mendatang ke periode berjalan, sehingga

dapat mengurangi kemungkinan perusahaan mengalami pelanggaran

kontrak.

3. Motivasi politik (Political motivation)

Perusahaan-perusahaan besar dan industri strategis cenderung menurunkan

laba untuk mengurangi visibilitasnya, khususnya selama periode

kemakmuran tinggi. Tindakan ini dilakukan untuk memeroleh kemudahan

dan fasilitas dari pemerintah, misalnya subsidi.

4. Motivasi perpajakan (Taxation motivation)

Perpajakan merupakan salah satu alasan utama mengapa perusahaan

mengurangi laba yang dilaporkan. Dengan mengurangi laba yang

dilaporkan, maka perusahaan dapat meminimalkan besar pajak yang harus

dibayarkan kepada pemerintah.

5. Pergantian CEO

CEO akan berusaha meningkatkan kinerjanya untuk menghindari

pergantian CEO oleh pemilik perusahaan dengan cara meningkatkan laba,

apabila penilaian kinerja berdasarkan laba (Fransiska, 2007). CEO yang

sedangkan CEO yang kinerjanya kurang baik akan diganti oleh pemilik

perusahaan. Scott (1997: 296-306) dalam penelitian Tiono dkk. (2004)

menyatakan bahwa CEO yang akan habis masa penugasannya atau

pensiun akan melakukan strategi memaksimalkan laba untuk

meningkatkan bonusnya. Demikian pula dengan CEO yang kinerjanya

kurang baik, ia akan cenderung memaksimalkan laba untuk mencegah atau

membatalkan pemecatannya.

6. Penawaran saham perdana (Initial public offering)

Saat perusahaango public, informasi keuangan yang ada dalam propektus

merupakan sumber informasi yang penting. Informasi ini dapat dipakai

sebagai sinyal kepada calon investor tentang nilai perusahaan. Untuk

memengaruhi keputusan calon investor, maka manajer berusaha untuk

2.2 Penelitian Terdahulu

Penelitian terdahulu mengenai kecurangan sudah banyak dilakukan oleh beberapa

peneliti. Sihombing (2014) melakukan penelitian mengenai kecurangan yang

berjudul AnalisisFraud Diamonddalam MendeteksiFinancial Statement Fraud.

Penelitian tersebut menggunakan data skunder, yaitu perusahaan manufaktur yang

diperoleh dari Bursa Efek Indonesia (BEI) danlistingpada tahun 2010-2012.

Variabel dependen dalam penelitian Sihombing (2014) adalah Financial

Statement Fraud. Sedangkan variabel independennya adalah elemen-elemen

dalamfraud diamonddan digunakan proksinya. Hasil dari penelitian ini

menunjukkan bahwa stabilitas keuangan yang diproksikan oleh rasio perubahan

total aset, tekanan eksternal yang diproksikan olehleverage ratio, keadaan

industri, dan variabelrationalizationyang diproksikan oleh perubahan total akrual

terbukti berpengaruh terhadapfinancial statement fraud.

Berikut ini adalah daftar penelitian terdahulu terkait dengan kecurangan laporan

keuangan:

Tabel 2.1. Penelitian Terdahulu

No Nama Peneliti judul penelitian Hasil Penelitian (tahun)

1 Kennedy Samuel AnalisisFraud Diamond VariabelFinancial Stability Sihombing (2014) dalam MendeteksiFinancial external pressure, nature of Statement Fraud: Studi industry,danrationalization Empiris pada Perusahaan berpengaruh terhadapfinancial Manufaktur yang Terdaftar di statement fraud.

Bursa Efek Indonesia (BEI) pada Tahun 2010-2012

2 Ivonna Hanum Analisis Faktor-Faktor yang VariabelFinancial Stability Nurfhyasa (2014) MempengaruhiFraudulent Berpengaruh Terhadap