ABSTRACT

ANALYSIS OF THE POTENTIAL TAX AS

LOCAL REVENUE SOURCES

IN THE CITY METRO

by

Ferry Susanawati

This study aims to analyze the types of local taxes on the growth and contribution

to total local taxes and local revenue. To identify the prime classification,

potential, developing and underdeveloped. Perform the actual calculation of the

potential of the local taxes that have the potential to be developed in order to

increase revenue. And projecting local taxes in the future.

The data used in the form of primary and secondary data in Metro City with the

study period of 2004 - 2013 is the analytical tool used growth analysis,

contribution analysis, overlay analysis matrix, analyzes the potential and

projection analysis.

Analysis of growth and contribution are used to determine the growth and

contribution of local taxes to total tax revenue to the area and local revenues.

Overlay with matrix analysis is used to identify the types of local taxes are

classified prime, potentially, developing and underdeveloped. Analysis of

potential use to assess the real potential of this type of tax potential areas to be

The results of this study showed that the growth and contribution of local taxes

has fluctuated. Identify the types of local taxes done by looking at the growth and

contribution. The results of the calculation of growth and the contribution made

by overlay analysis matrix resulting classification; prime, potentially, developing

and underdeveloped. And based on the analysis of overlay restaurant tax and

property tax is a local tax types that have the potential to be developed in order to

increase revenue.

The potential value of the actual restaurant tax is Rp 2,554,800,000, -, while the

biggest realization restaurant tax year 2013 budget of Rp. 553 700 312, -. So that

is the unrealized potential of 78.33%. For property tax Tax Value United Nations

Urban Urban Metro City in 2013, using data to tax in accordance with the Decree

of the UN Basic Urban is Rp. 3147142107, -; United Nations Urban Tax revenue

realization in 2013 only Rp. 2230859456, - or by 70.9%, thus the unrealized

potential of 29.1% or Rp. 916 282 651, -

Projections of the types of local taxes and restaurant taxes done using Technique

Annuity. Metro City local tax projections obtained that the growth rate or r =

0.175. Restaurant tax projections obtained that the growth rate or r = 0.243, then

the budget for the year 2014 till 2018 good projection City Metro area tax and

restaurant tax increase compared to the previous year or compared to fiscal year

2013.

The government is expected to organize receipts through taxes, to observe the

intensification and extension of the income of any kind of local taxes in order to

increase growth by reducing fluctuations.

ABSTRAK

ANALISIS POTENSI PAJAK DAERAH SEBAGAI SUMBER PENDAPATAN ASLI DAERAH

DI KOTA METRO

Oleh

Ferry Susanawati

Penelitian ini bertujuan untuk menganalisis jenis pajak daerah mengenai

pertumbuhan dan kontribusinya terhadap total pajak daerah serta pendapatan asli

daerah. Mengidentifikasikan ke dalam klasifikasi prima, potensial, berkembang

dan terbelakang. Melakukan perhitungan potensi sebenarnya terhadap pajak

daerah yang berpotensi untuk dikembangkan dalam rangka peningkatan

pendapatan asli daerah. Dan memproyeksikan pajak daerah di masa yang akan

datang.

Data yang digunakan berupa data primer dan sekunder di Kota Metro dengan

periode penelitian tahun 2004 – 2013. Alat analisis yang digunakan adalah

analisis pertumbuhan, analisis kontribusi, analisis overlay dengan matrik, analisis

potensi dan analisis proyeksi.

Analisis pertumbuhan dan kontribusi digunakan untuk mengetahui pertumbuhan

dan kontribusi jenis pajak daerah terhadap total pendapatan pajak daerah dan

terhadap pendapatan asli daerah. Analisis overlay dengan matrik digunakan untuk

mengidentifikasi jenis pajak daerah yang diklasifikasikan prima, potensial,

potensi sebenarnya dari jenis pajak daerah yang berpotensi untuk dikembangkan

dalam rangka peningkatan pendapatan asli daerah.

Hasil penelitian ini menunjukkan bahwa pertumbuhan dan kontribusi jenis pajak

daerah mengalami fluktuasi. Identifikasi terhadap jenis pajak daerah dilakukan

dengan melihat pertumbuhan dan kontribusinya. Hasil perhitungan pertumbuhan

dan kontribusi tersebut dilakukan matrik berdasarkan analisis overlay sehingga

menghasilkan klasifikasi; prima, potensial, berkembang dan terbelakang. Dan

berdasarkan analisis overlay pajak restoran dan pajak bumi dan bangunan

merupakan jenis pajak daerah yang memiliki potensi untuk dikembangkan dalam

rangka peningkatan pendapatan asli daerah.

Nilai potensi sebenarnya pajak restoran adalah sebesar Rp 2.554.800.000,-,

sedangkan realisasi terbesar pajak restoran pada tahun anggaran 2013 sebesar Rp.

553.700.312,-. Sehingga potensi yang belum terealisasi adalah sebesar 78,33%.

Untuk pajak PBB Perkotaan Nilai Pajak PBB Perkotaan di Kota Metro pada tahun

2013 dengan menggunakan data objek pajak yang sesuai dengan Pokok Ketetapan

PBB Perkotaan adalah sebesar Rp. 3.147.142.107,- ; Realisasi penerimaan Pajak

PBB Perkotaan tahun 2013 hanya sebesar Rp. 2.230.859.456,- atau sebesar 70,9

%, dengan demikian potensi yang belum terealisasi sebesar 29,1 % atau sebesar

Rp. 916.282.651,-

Proyeksi terhadap jenis pajak daerah dan pajak restoran dilakukan dengan

menggunakan Teknik Anuitas. Proyeksi pajak daerah Kota Metro didapat bahwa

tingkat pertumbuhan atau r = 0,175 . Proyeksi pajak restoran didapat bahwa

proyeksi baik pajak daerah Kota Metro dan pajak restoran mengalami peningkatan

di bandingkan tahun sebelumnya atau dibandingkan tahun anggaran 2013.

Pemerintah diharapkan dapat menata penerimaan melalui pajak, dengan

mencermati pertumbuhan dan kontribusi pajak daerah yang mengalami fluktuasi

di Kota Metro, maka perlu dilakukan intensifikasi dan ekstensifikasi pendapatan

dari setiap jenis pajak daerah agar mengalami peningkatan pertumbuhan dengan

mengurangi fluktuasinya.

ANALISIS POTENSI PAJAK DAERAH SEBAGAI SUMBER PENDAPATAN ASLI DAERAH

DI KOTA METRO

Oleh

FERRY SUSANAWATI

Proposal Tesis

Sebagai Salah Satu Syarat Untuk Mencapai Gelar MAGISTER SAINS

Pada

Program Pascasarjana Ilmu Ekonomi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

c00 r g0886160z1196l 'dIN

]S'ru t'g'S teilBdng uur(ur11I !J(I

Eundulel s€llsJeAIulf

Ituouo{A. s?}In{sd eqg frusecsu4 ruerEor4

fiuouo{g nur11 rslsr8ery }pn}S tuerEor4

60zI196I'ilN

uur(ur6I 'J(t

l Sulqurlqurod

-

-Eulqu4quedIsltuo)-rlrrlrg^Ntlt[,

\''/'

\

t ,

--' -'1-'

Eundruel ffillsronlun ruouo{g sulin4eg eue fresecse4 uru-r8ord Iuouo{g nu11 rels 18e61

qeraeg uu8uenea uup ueun8ueqtua4 uueuueuere;

Lla$lz0lzzl

IlBilrBuEsnS d"rreg

ouJ,url[

Yrox

ro HYuf,vo

ITSY NY.I,YdVONfld UX{ruOS

IYSY{SS

HYUSYOXYfYd ISNflIOd

SISITYNY:

rpnlg uer8org:

IS"$UostIOX:?r\srsBrtr?tr I

{oIod

roIIroN:

e1ttsrseqsl^I ettr?Nsrsel FPnf ,00 r [06861022r

'd'tr tr

"f,'S

(1u;usng puu'Y'4/"D

IflfnTtrANtrIAt

--'--

f0o1 €0886r,

U

Eundurel se1rsre.ttu61quslg u€p I

IS'1I

"g5

6opuqngofol'rg

:

eruen lftm8ag'-/

'f,'I

It'f'S

'IuI0snH pcwuruqntr{.:'lS'W

"g'g

6egednguu,(u6I

'r(I:

NYXIIYStrSNfl'II

?I0Z IInf

8I

: srseJ uerli1snp1EOO

I

EOI86I'g'141(on.ru[p

IIO

I

EO'86I ?060196I 'dIN Tl'S-iqrress-Eurg

rr.r1 __""r%)LIOIZOIZZI 'I^[dN

IIY/tilYNYSnS AUUfld

oueupfue4 lsnqurelll EueA

,tg3

IInf

'6tmdurz1 reptmg'n{Ipeq Eue[ umlnq ue8uep Isnses $ltm]ro Brpesleq uep'e{es epudal ue>pegrp 6tre( rs4res uup 1eqpte 8rmEEueuotu ?lpesreq e,(es 'uersueqppBe{

efuepe

uqnurelry

u4r.dut4ueg

tplpnue{Ip

epqedu '1ul tme1er(rued sulv'Emdurul ss1tsJoam1 epude>1 efmpuedes lrurltl"resrp 1uI TIuFIII

elfte{

ss1ep${ele}ur

ryH Z

'etuspupeld pqesrp Euef nulu {Ituep,e:[B lelpredseur urulsp ru[Blrnl

Euez( qerurlr u>Ir1e ueEuep lenses ryp4 Eue[ eruc ue8uep

urq srlnued

e['n1

ssle tredrln8ued nr1u uap1d1$ed IIB{DIBIoIu >pp4 ez(es IrBp l{Pues ertrtrT{BIUPU

"OIIIflI{

YIOX

IO

H\TUtrYCITSY

NVIYdVCf,d

UflgI{NS

1-yflgs

H\rUf,V11XYfVd

ISNSIOd

SISITYNV.. Fpn[ uuEuep$sal

-n: eA\rIBq efurln88rmses ueEuep trapp{ueur edes

p1ufu

RIWAYAT HIDUP

Penulis lahir di Klaten, 02 Februari 1978. Putri pertama dari tiga bersaudara

dengan Ayahnda Dr.H.Darsono,M.Pd dan Ibunda Hj.Sri Subyakti,S.Pd

menempuh pendidikan di SD Negeri 1 Mulyojati Metro Pusat lulus tahun 1990,

SMP Negeri 1 Metro lulus tahun 1993, SMA Batik 1 Surakarta lulus tahun 1996,

Strata-1 Fakultas Ekonomi Jurusan Akuntansi di Universitas Lampung lulus tahun

2003, dan pada tahun 2012 penulis melanjutkan pendidikan Strata-2 nya di

Program Pascasarjana Magister Ilmu Ekonomi Universitas Lampung. Penulis kini

bekerja sebagai Pegawai Negeri Sipil (PNS) pada bagian Tata Usaha Sub. Bagian

PERSEMBAHAN

Kupersembahkan karya sederhana ini untuk :

Suamiku tercinta Nanang Fauzi Rahman,S.IP, M.IP. yang senantiasa setia

dalam mendampingiku mengarungi bahtera rumah tangga kehidupan ini, dalam

kesabaran dan kesyukuran, dalam keikhlasan dan keistiqomahan, terima kasih atas

cinta dan dedikasi serta motivasi yang engkau berikan padaku selama ini

Belahan jiwa, pelipur lara dan permata hati anak-anakku tercinta;

Muhammad Hafidz Fakhriza Rahman, Muhammad Farid Asyam Rahman.

Karena kalian hidup ini lebih bermakna, terima kasih sayang atas pengertian dan

MOTTO

“Dan

Allah mengeluarkan kamu dari perut ibumu dalam keadaan

tidak mengetahui sesuatu pun, dan Dia memberi kamu pendengaran,

penglihatan dan hati, agar kamu bersyukur

”

(QS. An Nahl:78)

SANWACANA

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan

kekuatan dan izin-Nya kepada penulis baik fisik maupun mental sehingga penulis

dapat merampungkan tesis ini yang berjudul ”ANALISIS POTENSI PAJAK

DAERAH SEBAGAI SUMBER PENDAPATAN ASLI DAERAH DI KOTA METRO”.

Penyusunan tesis ini merupakan bagian dari persyaratan untuk menyelesaikan

pendidikan pada program Strata Dua (S2) dan untuk melengkapi syarat-syarat

guna memperoleh gelar Magister Ilmu Ekonomi (M.I.E.) dalam Ilmu Ekonomi

konsentrasi Perencanaan Pembangunan dan Keuangan Daerah Universitas

Lampung.

Dalam upaya penyelesaian tesis ini, penulis telah banyak menerima bantuan dan

bimbingan dari berbagai pihak, dengan tidak mengurangi rasa terima kasih atas

bantuan semua pihak, maka secara khusus penulis ingin menyebutkannya,

diantaranya sebagai berikut:

1. Prof. Dr. Ir. Sugeng P. Harianto, M.S. selaku Rektor Universitas Lampung;

2. Prof. Dr. Sudjarwo, M.S. selaku Direktur Program Pascasarjana Universitas

3. Prof. Dr. Satria Bangsawan S.E., M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Lampung;

4. Dr. Toto Gunarto, S.E., M.Si., selaku Pembahas/Penguji Utama Program

Pasca Sarjana Magister Ilmu Ekonomi Universitas Lampung, terima kasih

atas segala saran dan ilmunya untuk tesis ini;

5. Muhammad Husaini, S.E.,M.P., Selaku Pembimbing Kesatu, yang telah

banyak mencurahkan pemikiran serta waktunya dalam membimbing penulis

menyelesaikan tesis ini disela-sela kesibukan beliau sebagai Ketua Jurusan

Ilmu Ekonomi Studi Pembangunan Universitas Lampung;

6. Dr. I Wayan Suparta, S.E., M.Si., Selaku Pembimbing Kedua, yang telah

banyak mencurahkan pemikiran dan juga senantiasa mengarahkan dan

memotivasi penulis dalam proses belajar kearah yang lebih baik serta

meluangkan waktunya dalam membimbing penulis menyelesaikan tesis ini

disela-sela kesibukan beliau sebagai Ketua Program Magister Ilmu Ekonomi

Universitas Lampung ;

7. Bapak dan Ibu Dosen di Program Magister Ilmu Ekonomi yang telah

memberikan bimbingan dan nasehatnya selama penulis menimba ilmu

pengetahuan di Fakultas Ekonomi Universitas Lampung serta para pegawai

dan karyawan yang senantiasa ikhlas dalam melayani administrasi dan segala

sesuatu keperluan akademik yang dibutuhkan penulis;

8. Bapak Sahidin, S.E dan Karyawan-karyawan di Program Studi Magister Ilmu

9. Pimpinan perpustakaan beserta karyawan, baik perpustakaan Ekonomi

maupun perpustakaan Universitas Lampung, yang telah memberikan pinjaman

buku-buku literatur yang dibutuhkan oleh penulis;

10.Dinas Pendapatan Daerah (Dispenda) Kota Metro, yang telah memberikan

informasi, saran, dan kesediannnya untuk diwawancarai oleh penulis.

11.Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kota Metro, yang

telah memberikan informasi, saran, dan kesediannya untuk diwawancarai oleh

penulis.

12.Rekan-rekan kantor di Kantor Ketahanan Pangan Kota Metro yang senantiasa

kooperatif membantu penulis dan memberikan motivasi dalam penyelesaian

tesis ini;

13.Kedua orangtuaku yang selalu memberikan motivasi dan do’a-do’a sucinya,

sungguh begitu besar jasa-jasa kalian kepadaku dalam hidup ini. Hanya do’a

dan bhaktiku yang bisa kupersembahkan pada kalian.

14.Adik-adikku tercinta yang selalu mendo’akan penulis dalam mencapai cita

-cita dan menanti keberhasilanku.

15.Teman-teman seperjuangan dalam menimba ilmu dan silaturrahim, angkatan

kedua Bapak Imam Santoso, S.E., Mbak Ii, S.E., Bang Ery Muniadi, S.Fil., Mbak

Nindya Eka Sobita, S.P, Mas M. Iqbal Harori S.AB, Mbak Rini Anita Sari, S.E.,

Mas Dwi Marwanto, S. PdH., Bang Hendra Prasetya, S.E., Ayuna Tantina, S.E.,

Bang Hendra, S.E., Mas Sulistyo, S.E., Mbak Dini Maisyuri Sibron, S.E., Mbak

Maya Narang Ali, S.S.T., Rizqo Fitriani, S.S.T., Bapak Sigit, S.A.B., Indah Ayu

Novarizki, S.E., atas kebersamaan yang singkat namun bermakna selama

menyumbangkan ide-idenya serta memberi motivasi dalam menyelesaikan

tesis ini.

16.Almamaterku Tercinta Universitas Lampung yang telah mendidik dan

mendewasakanku dalam berfikir dan bertindak.

17.Semua pihak yang telah memberikan bantuan baik moril maupun materil

sehingga terselesaikannya tesis ini.

Penulis sadar bahwa dalam penyusunan tesis ini masih jauh dari kesempurnaan,

mengingat kemampuan pengetahuan dan pengalaman penulis yang terbatas.

Akhirnya kepada Allah swt penulis senantiasa memohon rahmat, hidayah dan

inayah-Nya semoga tesis ini dapat bermanfaat bagi semua pihak dan Allah

meridhai amal baik atas jasa semua pihak yang telah membantu dalam penulisan

tesis ini.

Bandar Lampung, Juli 2014 Penulis,

i

DAFTAR ISI

DAFTAR ISI ...i

DAFTAR TABEL ...iii

DAFTAR GAMBAR ...iv

DAFTAR LAMPIRAN ...v

Halaman BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah …………... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ………... 12

E. Kerangka Pikir ... 12

F. Hipotesis ... ... 15

G. Sistematika Penulisan ... 15

BAB II TINJAUAN PUSTAKA ... 17

A. Konsep Desentralisasi ... 17

B. Potensi Pendapatan Asli Daerah ... 20

C. Konsep Perpajakan ... 24

D. Pengelompokkan Pajak ...28

E. Pajak Daerah ………. 29

F. Sistem Pemungutan Pajak Daerah ... 44

G. Faktor-faktor yang Mempengaruhi Pajak Daerah ... 45

H. Faktor yang Mempengaruhi Kebijakan Pajak Daerah ...47

I. Pajak Restoran ...50

ii

K. Penelitian Terdahulu ... 53

BAB III METODE PENELITIAN ... 56

A. Objek Penelitian ... 56

B. Pengolahan Data ……….. 57

C. Definisi Operasional ……… 58

D. Metode dan Alat Analisis ……… 58

BAB IV PEMBAHASAN ... . 64

A. Pertumbuhan Penerimaan Pajak berdasarkan Jenisnya ... 64

B. Kontribusi Jenis Pajak Daerah ... 67

1. Kontribusi Jenis Pajak Daerah terhadap Total Pajak Daerah.. 67

2. Kontribusi Jenis Pajak Daerah terhadap Total PAD .. ... 69

C. Dasar Hukum Pajak Daerah ... 71

D. Identifikasi Jenis Pajak Daerah ... 71

E. Perhitungan Potensi Riil Pajak Restoran ... 81

1. Laju Pertumbuhan Pajak Restoran ... 81

2. Laju Kontribusi Pajak Restoran terhadap Pajak Daerah dan PAD ... 83

F. Perhitungan Potensi Riil PBB Perkotaan ... 89

G. Penaksiran atau Proyeksi Pajak Daerah ... 92

1. Perhitungan Proyeksi Pajak Daerah dengan Teknik Anuitas . 92 2. Perhitungan Proyeksi Pajak Restoran dengan Teknik Anuita s92 BAB V KESIMPULAN DAN SARAN ...96

A. Kesimpulan ... ... 96

B. Saran ...98

DAFTAR PUSTAKA

i

DAFTAR TABEL

Halaman

Tabel 1.1 PAD Kota Metro Berdasarkan Sumber-sumbernya Tahun

2004 – 2013... 5

Tabel 1.2 Pendapatan Pajak Daerah dan Target Penerimaan PAD

Kota Metro, Tahun 2004 – 2013... 7

Tabel 1.3 Rata-rata Pertumbuhan Pajak dan Kontribusi Pajak

terhadap PAD Kota Metro, Tahun 2004 – 2013... 9

Tabel 4.1 Rata-rata Pertumbuhan Penerimaan Pajak berdasarkan

Jenis Pajak Daerah Kota Metro, Tahun 2004 – 2013... 64

Tabel 4.2 Rata-rata Kontribusi Jenis Pajak Daerah terhadap Total Pajak Daerah Kota Metro, Tahun 2004 – 2013... 67

Tabel 4.3 Rata-rata Kontribusi Jenis Pajak Daerah terhadap PAD

Kota Metro, Tahun 2004 – 2013... 70

Tabel 4.4 Klasifikasi Jenis Pajak Daerah Kota Metro, Tahun 2004 –

2013... 72

Tabel 4.5 Laju Pertumbuhan Pajak Restoran Kota Metro, Tahun

2004 – 2013... 82

Tabel 4.6 Perkembangan Kontribusi Pajak Restoran terhadap Total

Pajak Daerah Kota Metro, Tahun 2004 – 2013... 84

Tabel 4.7 Perkembangan Kontribusi Pajak Restoran terhadap PAD

Kota Metro, Tahun 2004 – 2013... 85

Tabel 4.8 Proyeksi Pajak Daerah Kota Metro dengan Teknik Anuitas,

Tahun 2014 – 2018... 93

Tabel 4.9 Proyeksi Pajak Restoran Kota Metro dengan Teknik

i

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Realisasi Jenis Pajak Daerah Kota Metro, Tahun 2004 –

2013... 106

Lampiran 2 Target Jenis Pajak Daerah di Kota Metro, Tahun 2004 – 2013... 107

Lampiran 3 Pertumbuhan Penerimaan Jenis Pajak Daerah Kota Metro,

Tahun 2004 – 2013 ... 108

Lampiran 4 Kontribusi Jenis Pajak Daerah terhadap Total Pajak Daerah

Kota Metro , Tahun 2004 – 2013 ... 115

Lampiran 5 Kontribusi Jenis Pajak Daerah terhadap Total PAD Kota Metro , Tahun 2004 – 2013 ... 122

Lampiran 6 Perhitungan Analisis Overlay untuk Jenis Pajak Daerah di Kota Metro... 129

Lampiran 7 Data Jumlah Restoran / Rumah Makan Kota Metro, Tahun

2013... 131

Lampiran 8 Data Jumlah Hari Kerja dan Fasilitas Restoran / Rumah Makan di Kota Metro, Tahun 2013... 132

Lampiran 9 Data Rata-rata Penghasilan / Omset Restoran / Rumah

Makan di Kota Metro, Tahun 2013... 133

Lampiran 10 Penerimaan Pajak Bumi dan Bangunan (PBB) per

Kelurahan Kota Metro, Tahun 2013. ... 134

Lampiran 11 Potensi Penerimaan Pajak Bumi dan Bangunan (PBB) per Kelurahan Kota Metro, Tahun 2013. ... 135

Lampiran 12 Perhitungan Proyeksi Pajak Daerah Kota Metro dengan

Teknik Anuitas, Tahun 2014 - 2018. ... 137

Lampiran 13 Perhitungan Proyeksi Pajak Restoran di Kota Metro dengan

Teknik Anuitas, Tahun 2014 - 2018. ... 138

Lampiran 14 APBD Kota Metro Tahun 2013. ...

i

DAFTAR GAMBAR

Halaman

Gambar 1.1 Perkembangan PAD Kota Metro, Tahun 2004 –

2013... 6

Gambar 1.2 Perkembangan Target dan Realisasi Pajak Daerah

Kota Metro Tahun 2004 - 2013 ... 8

Gambar 1.3 Pertumbuhan Pajak dan Kontribusi Pajak terhadap PAD

Kota Metro, Tahun 2004 – 2013... 10

Gambar 1.4 Bagan Kerangka Pikir ...

15

Gambar 4.1 Rata-rata Pertumbuhan Penerimaan Pajak berdasarkan

Jenis Pajak Daerah Kota Metro, Tahun 2004 – 2013... 65

Gambar 4.2 Rata-rata Kontribusi Jenis Pajak Daerah terhadap Total

Pajak Daerah Kota Metro, Tahun 2004 – 2013... 68

Gambar 4.3 Rata-rata Kontribusi Jenis Pajak Daerah terhadap PAD

Kota Metro, Tahun 2004 – 2013... 70

Gambar 4.5 Trend Pertumbuhan Pajak Restoran Kota Metro, Tahun

2004 – 2013... 83

Gambar 4.6 Trend Kontribusi Pajak Restoran terhadap Total Pajak Daerah Kota Metro, Tahun 2004 – 2013... 84

Gambar 4.7 Trend Kontribusi Pajak Restoran terhadap PAD Kota

1

1

I. PENDAHULUAN

A. Latar Belakang Masalah

Otonomi daerah merupakan suatu konsekuensi reformasi yang harus dihadapi oleh

setiap daerah di Indonesia, terutama kabupaten dan kota sebagai unit pelaksana

otonomi daerah. Agar lebih siap melaksanakan otonomi daerah, perlu proses

pembelajaran bagi masing-masing daerah agar dapat mengubah tantangan menjadi

peluang bagi kemajuan masing-masing daerah. Demikian pula dengan pemerintah

pusat, sebagai pihak yang mengatur pengembangan konsep otonomi daerah,

bertanggung jawab agar konsep otonomi daerah dapat dilaksanakan sebagaimana

yang diharapkan.

Pelaksanaan otonomi daerah di Indonesia dipandang sebagai suatu strategi yang

memiliki tujuan ganda. Pertama, pemberian otonomi daerah merupakan suatu

strategi untuk merespon tuntutan masyarakat daerah terhadap tiga permasalahan

utama, yaitu sharing of power, distribution of income, dan kemandirian sistem

manajemen di daerah. Kedua, otonomi daerah dimaksudkan sebagai strategi untuk

memperkuat perekonomian daerah dalam rangka memperkokoh perekonomian

2

1 Dikeluarkannya Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Antara Pemerintah Pusat dan Pemerintah Daerah yang merupakan revisi dari

Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah dan

Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pusat dan

Daerah, yang menyatakan bahwa otonomi daerah adalah hak, wewenang, dan

kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri dalam

pelaksanaan desentralisasi pengelolaan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Hal ini berarti daerah melaksanakan

tugas-tugas pemerintahan secara mandiri, penyaluran aspirasi, perimbangan keuangan

yang lebih merata, dan kebebasan mengatur sumber-sumber keuangan.

Berlakunya produk hukum mengenai pemerintah daerah tersebut membawa angin

segar dalam pelaksanaan desentralisasi. Pelaksanaan tugas tersebut tidak semudah

membalikkan telapak tangan karena salah satunya perlu kemampuan ekonomi

yaitu; pertama adalah tentang bagaimana pemerintah daerah dapat menghasilkan

finansial untuk menjalankan organisasi termasuk memberdayakan masyarakat,

kedua bagaimana pemerintah daerah melihat fungsinya mengembangkan

kemampuan ekonomi daerah (Nugroho, 2000 : 109).

Ciri utama kemampuan suatu daerah adalah terletak pada kemampuan keuangan

daerah artinya daerah otonom harus memiliki kewenangan dan kemampuan untuk

menggali sumber-sumber keuangan sendiri. Menurut Kaho (1997 : 124) untuk

menjalankan fungsi pemerintahan faktor keuangan suatu hal yang sangat penting

karena hampir tidak ada kegiatan pemerintahan yang tidak membutuhkan biaya.

3

sanggup mengelola dan menggunakan secara value for money dalam rangka

penyelenggaraan pemerintah daerah, sehingga ketergantungan kepada bantuan

pemerintah pusat harus seminimal mungkin dapat ditekan. Untuk mengurangi

ketergantungan kepada pemerintah pusat maka Pendapatan Asli Daerah (PAD)

menjadi sumber keuangan terbesar. Kegiatan ini hendaknya didukung juga oleh

kebijakan perimbangan keuangan pemerintah pusat dan daerah sebagai prasyarat

dalam sistem pemerintahan negara (Koswara, 2000 : 50)

Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan

pemerintah pusat dan daerah, menyebutkan bahwa sumber-sumber penerimaan

daerah dalam rangka penyelenggaraan otonomi daerah adalah dari pendapatan asli

daerah, transfer pemerintah pusat, transfer pemerintah provinsi dan lain-lain

pendapatan daerah yang sah. Pendapatan Asli Daerah (PAD) merupakan

penerimaan yang berasal dari daerah sendiri yang terdiri dari ; (1) hasil pajak

daerah; (2) hasil retribusi daerah; (3) bagian laba pengelolaan aset daerah yang

dipisahkan; (4) lain-lain pendapatan asli daerah yang sah, diharapkan dapat

menjadi menyangga dalam penyelenggaraan kegiatan pemerintah daerah. Dengan

semakin banyak kebutuhan daerah dapat dibiayai oleh Pendapatan Asli Daerah

(PAD) maka semakin tinggi pula tingkat kualitas otonomi daerah, juga semakin

mandiri dalam bidang keuangan daerahnya (Syamsi, 1987:213).

Dalam proses menuju kemandirian tersebut, terutama dari segi pembiayaan

penyelenggaraan pemerintahan dan pembangunan masih dirasakan kurang. Hal ini

4

dirasakan masih rendah, khususnya untuk pendapatan asli daerah kabupaten/kota.

Menurut penelitian yang dilakukan oleh Hirawan, bahwa selama ini Pendapatan

Asli Daerah secara keseluruhan masih merupakan bagian yang relatif kecil dan

bahkan hanya sekitar 4 persen dari keseluruhan penerimaan negara (Insukindro,

dkk,1994 :2)

Komponen Pendapatan Asli Daerah (PAD) yang mempunyai peranan penting

terhadap kontribusi penerimaan adalah pajak daerah. Pemerintah daerah

hendaknya mempunyai pengetahuan dan dapat mengidentifikasikan tentang

sumber-sumber pendapatan asli daerah yang potensial terutama dari pajak daerah.

Dengan tidak memperhatikan dan mengelola pajak daerah yang potensial maka

pengelolaan tidak akan efektif, efisien dan ekonomis. Pada akhirnya akan

merugikan masyarakat dan pemerintah daerah sebagai pemungut karena pajak

tidak mengenai sasaran dan realisasi terhadap penerimaan daerah tidak optimal.

Dalam mengestimasi potensi PAD, diperlukan informasi dan tolak ukur yang riil.

Salah satu tolak ukur finansial yang dapat digunakan untuk melihat kesiapan

daerah dalam pelaksanaan otonomi adalah dengan mengukur seberapa jauh

kemampuan keuangan suatu daerah. Kemampuan keuangan daerah ini biasanya

diukur dari besarnya proporsi/kontribusi Pendapatan Asli Daerah (PAD) terhadap

anggaran pendapatan daerah, maka pihak pemerintah daerah Kota Metro

berupaya untuk meningkatkan PAD Kota Metro dengan jalan menggali

sumber-sumber pendapatan daerah yang dimiliki dengan berbagai cara seperti

5

pungutan pajak, efisiensi biaya pemungutan dan penyempurnaan mekanisme

pengelolaan keuangan daerah. Perkembangan realisasi Pajak Daerah Kota Metro

selama 10 tahun terakhir ini dapat dilihat dari Tabel 1.1 dan Gambar 1.1 berikut

ini:

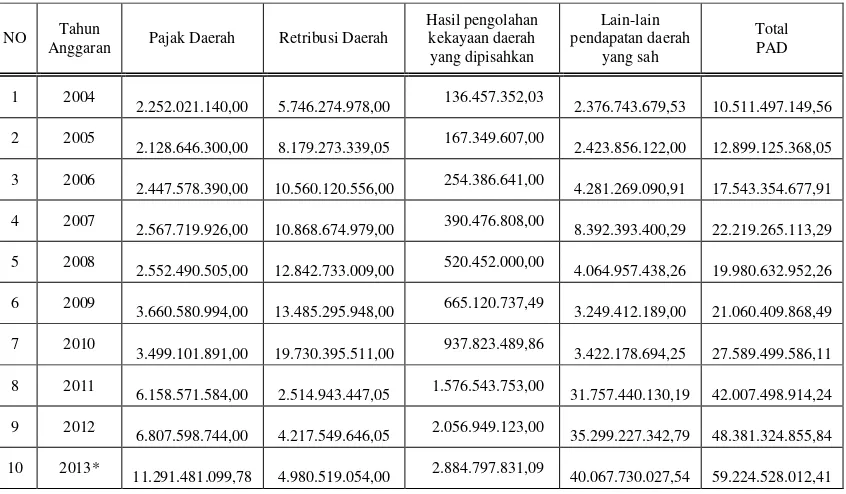

Tabel 1.1 PAD Kota Metro Berdasarkan Sumber-sumbernya Tahun 2004 –

2013 (dalam rupiah)

NO Tahun

Anggaran Pajak Daerah Retribusi Daerah

Hasil pengolahan kekayaan daerah yang dipisahkan Lain-lain pendapatan daerah yang sah Total PAD

1 2004

2.252.021.140,00

5.746.274.978,00 136.457.352,03

2.376.743.679,53 10.511.497.149,56

2 2005

2.128.646.300,00

8.179.273.339,05 167.349.607,00

2.423.856.122,00 12.899.125.368,05

3 2006

2.447.578.390,00 10.560.120.556,00 254.386.641,00

4.281.269.090,91 17.543.354.677,91

4 2007

2.567.719.926,00 10.868.674.979,00 390.476.808,00

8.392.393.400,29 22.219.265.113,29

5 2008

2.552.490.505,00 12.842.733.009,00 520.452.000,00

4.064.957.438,26 19.980.632.952,26

6 2009

3.660.580.994,00 13.485.295.948,00 665.120.737,49

3.249.412.189,00 21.060.409.868,49

7 2010

3.499.101.891,00 19.730.395.511,00 937.823.489,86

3.422.178.694,25 27.589.499.586,11

8 2011

6.158.571.584,00

2.514.943.447,05 1.576.543.753,00 31.757.440.130,19 42.007.498.914,24

9 2012

6.807.598.744,00

4.217.549.646,05 2.056.949.123,00 35.299.227.342,79 48.381.324.855,84

10 2013*

11.291.481.099,78

4.980.519.054,00 2.884.797.831,09 40.067.730.027,54 59.224.528.012,41 Sumber : Badan Pengelolaan Keuangan Aset Daerah Kota Metro Laporan Realisasi Penerimaan

6

Gambar 1.1 Perkembangan PAD Kota Metro, Tahun 2004 – 2013

Dari Tabel 1.1 dan Gambar 1.1 di atas dapat dilihat bahwa selama periode 10

tahun anggaran Kota Metro realisasi penerimaan Pendapatan Asli Daerah (PAD)

cenderung meningkat. Pada tahun 2011 pada pajak daerah mengalami kenaikan

yang cukup signifikan karena adanya penambahan pajak daerah yaitu pajak parkir

dan pajak BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) kemudian

retribusi daerah juga mengalami penurunan yang sangat tajam, penurunan ini

disebabkan karena terjadi perubahan pada retribusi jasa umum (pelayanan

kesehatan) dalam hal ini Rumah Sakit Ahmad Yani Metro menjadi BLUD (Badan

Layanan Umum Daerah) yang bergeser ke pos penerimaan lain-lain Pendapatan

Daerah Yang Sah. Akan tetapi hal tersebut tidak mempengaruhi terhadap total

penerimaan pendapatan asli daerah pada tahun yang bersangkutan. Peningkatan

Pendapatan Asli Daerah Kota Metro ini merupakan akibat perkembangan pajak

daerah di Kota Metro. Namun untuk mengetahui sejauhmana peningkatan itu

terjadi perlu dibuat pengkajian mengenai penerimaan Pendapatan Asli Daerah dari

7

Pendapatan Asli Daerah dari jenis pajak daerah perlu diukur dengan baik dan

akurat agar potensi yang sebenarnya dapat dikelola dan dikumpulkan secara

maksimal. Penentuan potensi selama ini di Kota Metro menurut informasi dari

Dinas Pendapatan Kota Metro dengan perkiraan yang berpedoman terhadap target

pencapaian tahun anggaran sebelumnya. Padahal potensi pajak daerah secara riil

tidak pernah dihitung dengan objektif, alasannya terlalu sulit menghitungnya

karena membutuhkan data pendukung yang banyak, sedangkan banyak data yang

tidak ada pada dinas-dinas terkait. Hal tersebut dapat dilihat berdasarkan Tabel 1.2

dan Gambar 1.2 berikut ini :

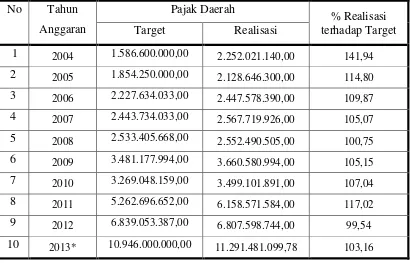

Tabel 1.2 Pendapatan Pajak Daerah dan Target Penerimaan terhadap PAD

Kota Metro, Tahun 2004 – 2013 (dalam rupiah)

No Tahun

Anggaran

Pajak Daerah

% Realisasi terhadap Target

Target Realisasi

1 2004 1.586.600.000,00 2.252.021.140,00 141,94

2 2005 1.854.250.000,00 2.128.646.300,00 114,80

3 2006 2.227.634.033,00 2.447.578.390,00 109,87

4 2007 2.443.734.033,00 2.567.719.926,00 105,07

5 2008 2.533.405.668,00 2.552.490.505,00 100,75

6 2009 3.481.177.994,00 3.660.580.994,00 105,15

7 2010 3.269.048.159,00 3.499.101.891,00 107,04

8 2011 5.262.696.652,00 6.158.571.584,00 117,02

9 2012 6.839.053.387,00 6.807.598.744,00 99,54

10 2013* 10.946.000.000,00 11.291.481.099,78 103,16

8

Gambar 1.2 Perkembangan Target dan Realisasi Pajak Daerah Kota Metro,

Tahun 2004 – 2013

Berdasarkan Tabel 1.2 dan Gambar 1.2 di atas bahwa dalam menentukan target

penerimaan dari pajak daerah lebih didasarkan pada kaidah inkremental

(dinaikkan sekian % dari tahun lalu), atau dengan menggunakan perkiraan,

Perkiraan target tersebut sebenarnya tidak melihat potensi penerimaan sebenarnya

yang ada pada masyarakat. Potensi penerimaan daerah untuk masing-masing jenis

pajak daerah belum dihitung secara menyeluruh. Berdasarkan Tabel 1.2 dan

Gambar 1.2 di atas juga terlihat bahwa setiap tahunnya antara realisasi dan target

terjadi selisih perkiraan yang berbeda dimana terkadang realisasi melampaui

target dan terkadang sebaliknya. Belum adanya perubahan yang signifikan

terhadap peningkatan PAD sampai saat ini (khususnya pajak daerah) disebabkan

antara lain oleh ketidakmampuan daerah dalam membuat strategi koleksi dan

memetakan potensi pajak daerah. Teknik yang digunakan untuk mengukur potensi

9

menaikkan pajak daerah, itupun dengan estimasi yang seringkali tidak akurat

tanpa melihat aspek lain yang mempengaruhi keputusan tersebut.

Untuk pengukuran prestasi kerja dalam penerimaan pajak daerah Kota Metro

masih didasarkan pada rasio pengumpulan (collection ratio), yaitu rasio yang

digunakan untuk mengukur presentase realisasi penerimaan pajak daerah dari

target penerimaan pajak daerah bukan ukuran ratio cakupan (coverage ratio), yang

meliputi rasio proporsi dan rasio pertumbuhannya. Sedangkan rencana tindakan

(action plan) peningkatan pendapatan daerah lebih dianggap sebagai kegiatan

kegiatan rutin instansi pemungut. Tingkat pertumbuhan pajak daerah dan

kontribusi pajak terhadap PAD Kota Metro juga belum berimbang. Dimana antara

pertumbuhan dan kontribusi mempunyai nilai atau angka yang tidak seimbang,

seharusnya jika pertumbuhan mengalami peningkatan maka kontribusi juga

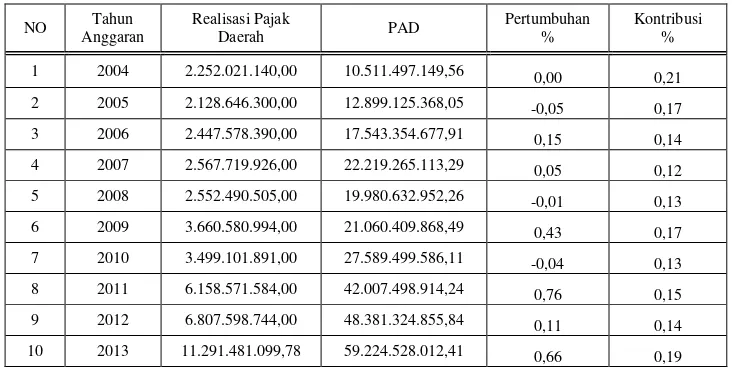

[image:31.595.136.502.497.682.2]meningkat. Dapat dilihat pada Tabel 1.3 dan Gambar 1.3 berikut ini :

Tabel 1.3 Pertumbuhan Pajak dan Kontribusi Pajak terhadap PAD Kota

Metro, Tahun 2004 – 2013 (dalam rupiah)

NO Tahun

Anggaran

Realisasi Pajak

Daerah PAD

Pertumbuhan %

Kontribusi %

1 2004 2.252.021.140,00 10.511.497.149,56 0,00 0,21

2 2005 2.128.646.300,00 12.899.125.368,05 -0,05 0,17

3 2006 2.447.578.390,00 17.543.354.677,91 0,15 0,14

4 2007 2.567.719.926,00 22.219.265.113,29 0,05 0,12

5 2008 2.552.490.505,00 19.980.632.952,26 -0,01 0,13

6 2009 3.660.580.994,00 21.060.409.868,49 0,43 0,17

7 2010 3.499.101.891,00 27.589.499.586,11 -0,04 0,13

8 2011 6.158.571.584,00 42.007.498.914,24 0,76 0,15

9 2012 6.807.598.744,00 48.381.324.855,84 0,11 0,14

10 2013 11.291.481.099,78 59.224.528.012,41 0,66 0,19

10

Gambar 1.3 Pertumbuhan Pajak dan Kontribusi Pajak terhadap PAD Kota

Metro, Tahun 2004 – 2013

Hal ini menunjukkan bahwa pajak daerah di Kota Metro belum dikelola dengan

baik potensi yang sebenarnya. Sesuai pendapat Mardiasmo dkk (2000 : I.3-4)

yang menyatakan bahwa di sisi penerimaan, kemampuan pemerintah daerah

dalam meningkatkan penerimaan daerahnya secara berkesinambungan masih

lemah. Bahkan masalah yang sering muncul adalah rendahnya kemampuan

pemerintah daerah untuk menghasilkan prediksi penerimaan daerah yang akurat,

sehingga belum dapat dipungut secara optimal.

Dari uraian di atas diperoleh suatu gambaran bahwa potensi pajak daerah bagi

Pemerintah Kota Metro belum diketahui, terutama jenis pajak daerah apa saja

yang menjadi pendapatan yang potensial bagi Pendapatan Asli Daerah. Jenis pajak

daerah yang potensial apabila diketahui dan ditingkatkan pengelolaan sesuai

11

tetapi sebaliknya apabila tidak diketahui potensinya akan membuat kerugian

karena potensinya tidak dimanfaatkan secara maksimal.

B. Rumusan Masalah

Sehubungan dengan fenomena di atas perlu dibuat rumusan masalah dengan baik.

Oleh karena itu perumusan masalah dalam penelitian ini adalah

1. Bagaimana pertumbuhan dan kontribusi pajak daerah terhadap Pendapatan

Asli Daerah ?

2. Jenis pajak daerah apa saja yang berpotensi untuk dikembangkan dalam

rangka peningkatan Pendapatan Asli Daerah ?

3. Bagaimana proyeksi pajak daerah dimasa yang akan datang ?

C. Tujuan Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, selanjutnya tujuan

penelitian ini untuk mengetahui:

1. pertumbuhan dan kontribusi setiap jenis pajak daerah terhadap total

penerimaan pajak daerah dan Pendapatan Asli Daerah;

2. jenis pajak daerah yang berpotensi untuk dikembangkan dalam rangka

peningkatan PAD;

12

D. Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut:

1. sebagai bahan informasi awal tentang jenis pajak daerah yang berpotensi

untuk dikembangkan dan proyeksinya, selanjutnya dapat dijadikan bahan

acuan kebijakan Pemerintah Kota Metro;

2. sumbangan pemikiran bagi Pemerintah Kota Metro dalam rangka

meningkatkan penerimaan Pendapatan Asli Daerah;

3. sebagai landasan atau bahan informasi untuk penelitian selanjutnya.

E. Kerangka Pikir

Menurut Aldeefer (1964), dalam hal keuangan pemerintah mempunyai peranan

yang sangat penting di negara yang sedang berkembang dibandingkan dengan

negara maju (lihat Lains, 1995 : 39). Kondisi keuangan daerah di negara yang

sedang berkembang pada hakekatnya mempunyai karakteristik sebagai berikut:

(1) sangat minimnya bagian pendapatan daerah yang dimanfaatkan untuk

kepentingan daerah, (2) sebagian besar sumbangan berasal dari subsidi atau

bantuan pemerintah pusat, (3) kotribusi pajak daerah dan PAD terhadap total

penerimaan daerah sangat kecil karena hampir semua pajak di daerah telah

dijadikan pajak sentral dan dipungut oleh pemerintah pusat, (4) terdapat campur

tangan yang besar dari pemerintah pusat terhadap keuangan daerah.

Menurut Devas, dkk (1989 : 59) bagi daerah tingkat II (kabupaten atau kota),

pajak daerah merupakan pos pendapatan kedua terbesar di dalam PAD setelah

13

kedua setelah Pos Lain-lain Pendapatan Asli Daerah Yang Sah dari

penerimaannya PAD. Salah satu ukuran kemampuan daerah untuk melaksanakan

otonomi adalah dengan melihat besarnya nilai PAD yang dapat dicapai oleh

daerah tersebut. Pendapatan Asli Daerah meskipun diharapkan dapat menjadi

modal utama bagi penyelenggaraan pemerintahan dan pembangunan, pada saat ini

kondisinya masih kurang memadai, terutama terhadap kontribusi penerimaan

yaitu pajak daerah yang belum teridentifikasi, dan belum teridentifikasi

pengelolaan pajak daerah yang potensial sehingga pada akhirnya akan merugikan

masyarakat dan pemerintah daerah sebagai pemungut pajak karena pajak tidak

mengenai sasaran dan realisasi terhadap penerimaan pajak tidak maksimal.

Untuk mengetahui tingkat pertumbuhan masing-masing jenis pajak daerah

menggunakan Analisis Tingkat Pertumbuhan dan untuk mengetahui

masing-masing jenis pajak daerah digunakan Analisis Tingkat Kontribusi. Kemudian

untuk mengidentifikasi pajak daerah yang berpotensi untuk dikembangkan dalam

rangka peningkatan Pendapatan Asli Daerah (PAD) dapat digunakan alat analisis

Overlay. Dan untuk mengetahui tentang proyeksi pajak dimasa yang akan datang

digunakan Teknik Anuitas untuk menghasilkan proyeksi penerimaan pajak daerah

Kota Metro untuk Tahun 2014 s.d 2018.

Pertumbuhan akan penerimaan pajak daerah yang meningkat tersebut bukan

berarti bahwa Pendapatan Asli Daerah Kota Metro telah sesuai dengan apa yang

diharapkan. Potensi yang dimiliki oleh pajak daerah Kota Metro belum tergali

sepenuhnya, sehubungan tersebut perlu kiranya dapat diklasifikasikan pajak

14

akhirnya pajak daerah yang potensial apabila ditangani dengan baik akan

memberikan kontribusi yang sangat besar bagi Pendapatan Asli Daerah Kota

Metro.

Setelah semua alat analisis digunakan, maka akan didapatkan suatu hasil. Hasil

tersebut dijadikan kesimpulan dan pengambil kebijakan. Dengan kebijakan

tersebut akan ada implikasinya berupa jenis pajak daerah yang memiliki

kualifikasi potensial dan proyeksinya dalam rangka meningkatkan penerimaan

Pendapatan Asli Daerah (PAD) khususnya di Kota Metro.

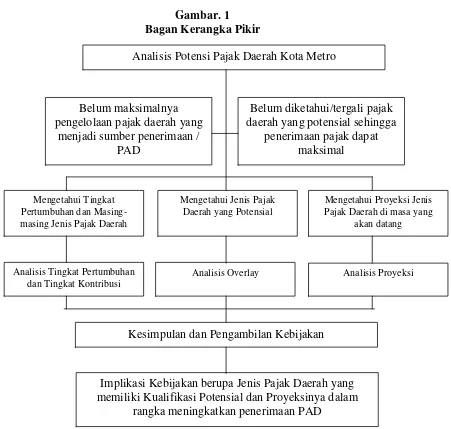

[image:36.595.109.560.353.782.2]Dari uraian diatas maka dapatlah disusun skema sebagai berikut :

Gambar. 1 Bagan Kerangka Pikir

Analisis Potensi Pajak Daerah Kota Metro

Belum maksimalnya pengelolaan pajak daerah yang

menjadi sumber penerimaan / PAD

Belum diketahui/tergali pajak daerah yang potensial sehingga

penerimaan pajak dapat maksimal

Mengetahui Tingkat Pertumbuhan dan Masing-masing Jenis Pajak Daerah

Mengetahui Jenis Pajak Daerah yang Potensial

Mengetahui Proyeksi Jenis Pajak Daerah di masa yang

akan datang

Analisis Tingkat Pertumbuhan dan Tingkat Kontribusi

Analisis Overlay Analisis Proyeksi

Implikasi Kebijakan berupa Jenis Pajak Daerah yang memiliki Kualifikasi Potensial dan Proyeksinya dalam

15

F. Hipotesis

Diduga terjadi perbedaan pertumbuhan dan kontribusi masing-masing jenis pajak

daerah yang diukur dengan analisis pertumbuhan dan analisis kontribusi di Kota

Metro pada tahun 2004 – 2013.

Diduga terjadi perbedaan pada masing-masing jenis pajak daerah yang berpotensi

untuk dikembangkan di Kota Metro yang memberikan sumbangan dominan atau

besar berdasarkan Analisis Overlay pada tahun 2004 – 2013.

Diduga proyeksi pajak daerah dimasa yang terjadi peningkatan dengan

menggunakan proyeksi atau penaksiran dengan Teknik Anuitas untuk

menghasilkan proyeksi penerimaan pajak daerah Kota Metro untuk Tahun 2014

s.d 2018.

G. Sistematika Penulisan

Tesis ini terdiri dari empat bab, yaitu pengantar, tinjauan pustaka dan alat analisis,

hasil penelitian dan kesimpulan serta saran. Rincian lebih lanjut dari

masing-masing bab adalah sebagai berikut ini. BAB I PENDAHULUAN: Bab ini

berisikan latar belakang, rumusan masalah, tujuan dan manfaat penelitian,

landasan teori, hipotesis, kerangka pemikiran, serta sistematika penulisan. BAB II TINJAUAN PUSTAKA: Berisikan tentang tinjauan pustaka dan landasan teori

serta penelitian terdahulu. BAB III ANALISIS DATA: Bab ini berisikan tentang

cara penelitian, pengumpulan data, alat analisis penelitian. BAB IV

16

pembahasan. BAB V KESIMPULAN DAN SARAN: Berisikan uraian singkat

tentang kesimpulan dari hasil penelitian serta implikasi terhadap kebijakan yang

dapat diambil sebagai saran bagi Pemerintah Kota Metro dalam rangka

17

17

II. TINJAUAN PUSTAKA

A. Konsep Desentralisasi

Dalam rangka melaksanakan otonomi daerah sebagian diatur dalam

Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah, menyebutkan bahwa

melalui otonomi daerah, pembangunan ekonomi daerah diharapkan terwujud

melalui pengelolaan sumber-sumber daerah. Otonomi Daerah merupakan

kewenangan Daerah Otonom untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat

sesuai aturan perundang-undangan.

Menurut Devas (1997:352–353) ada dua konsep dasar desentralisasi yaitu

desentralisasi politis dan desentralisasi manajemen, desentralisasi politis yaitu

transfer wewenang dan tanggung jawab kepada pemerintah daerah. Hal ini

dilakukan karena memandang bahwa pemerintah daerah lebih dekat kepada warga

negara, sehingga mampu membuat keputusan yang mencerminkan kebutuhan dan

prioritas, sedangkan yang dimaksud desentralisasi manajemen yaitu praktek

pendelegasian wewenang dan tanggung jawab dari pusat-pusat biaya kepada

manajer unit.

Hal serupa dikemukakan oleh Living Stone dan Charlton (1998 : 499), yaitu

18

18 merupakan suatu tujuan yang penting di banyak negara sedang berkembang dan

bahwa kabupaten atau kota lebih memungkinkan untuk lebih dekat dengan

masyarakat, sehingga dapat mengetahui kebutuhan masyarakat dan pelayanan

yang perlu disediakan untuk masyarakat. Akibatnya masyarakat juga memiliki

kesadaran untuk membayar pajak sebagai kontribusinya, karena jumlah yang

mereka kontribusikan kepada pemerintah langsung terlihat hasilnya.

Saragih (1996:37–38) mengatakan bahwa pembangunan daerah merupakan bagian

integral dan merupakan penjabaran pembangunan nasional. Dalam rangka

pencapaian sasaran pembangunan nasional dengan potensi, aspirasi dan

permasalahan pembangunan di berbagai daerah sesuai program pembangunan

daerah yang dicanangkan. Keseluruhan program pembangunan daerah tersebut

dijabarkan di dalam Anggaran Pendapatan dan Belanja Negara (APBN) sesuai

dengan kemampuan keuangan negara. Di samping itu kunci sukses dalam

pencapaian sasaran pembangunan daerah secara efektif dan efisien. Konsentrasi

pemerintah dalam meningkatkan pembangunan daerah adalah sejalan dengan

semangat otonomi daerah dan pelaksanaan desentralisasi.

Penyelenggaraan otonomi daerah disamping merupakan amanat konstitusi juga

merupakan kebutuhan obyektif dalam penyelenggaraan Pemerintah saat ini. Pola

penyelenggaraan Pemerintah yang sentralistik dimasa lalu sudah tidak sesuai lagi

karena disamping tidak efisien biayanya mahal juga tidak sesuai dengan

perkembangan kehidupan masyarakat yang telah berubah baik karena faktor

internal, maupun eksternal. Agar mampu menjalankan perannya tersebut, daerah

19

kewajiban menyelenggarakan otonomi daerah dalam kesatuan sistem

Penyelenggaraan Pemerintah.

Kemandirian suatu daerah merupakan kemandirian dalam perencanaan maupun

dalam pengelolaan sumber-sumber keuangan daerah. Analisis pengelolaan

keuangan daerah, pada dasarnya menyangkut tiga bidang analisis yang saling

terkait satu sama lain. Ketiga bidang analisis tersebut meliputi (Mardiasmo,

2000);

1) Analisis Penerimaan, yaitu analisis mengenai seberapa besar kemampuan

pemerintah daerah dalam mengggali sumber-sumber pendapatan yang

potensial dan biaya-biaya yang dikeluarkan untuk meningkatkan

pendapatan tersebut;

2) Analisis Pengeluaran, yaitu analisis mengenai seberapa besar biaya-biaya

dari suatu pelayanan publik dan faktor-faktor yang menyebabkan

biaya-biaya tersebut meningkat; dan

3) Analisis Anggaran, yaitu analisis mengenai hubungan antara pendapatan

dan pengeluaran serta kecenderungan yang diproyeksikan untuk masa

depan.

Keterbatasan dana pusat bagi pembangunan daerah dan dalam rangka penggalian

potensi daerah memerlukan strategi pengelolaan dan pengembangan

sumber-sumber keuangan dalam meningkatkan Pendapatan Asli Daerah (PAD) setiap

daerah. Strategi pengelolaan dan pengembangan sumber-sumber keuangan daerah

20

dengan manajemen pajak/retribusi daerah; kedua, strategi ekstensifikasi sumber

penerimaan daerah; ketiga, strategi dalam rangka peningkatan efisiensi institusi.

Pasal 1 angka 9 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah menyatakan bahwa

“Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah

nilai kekayaan bersih dalam periode bersangkutan”. Selain pengertian dasar

tersebut, dapat ditemukan penjelasan bahwa pendapatan daerah :

a. Merupakan penerimaan uang melalui kas umum daerah;

b. Tidak perlu dibayar kembali oleh pemerintah daerah.

B. Potensi Pendapatan Asli Daerah

Pendapatan Asli Daerah, atau yang lebih dikenal melalui singkatannya: PAD,

adalah “pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan

Daerah sesuai dengan peraturan perundang-undangan” (Pasal 1 angka 18 Undang

-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah).

Pendapatan Asli Daerah (PAD) merupakan pengertian sumber pendapatan daerah

dalam arti sempit. Pendapatan Asli Daerah merupakan penerimaan yang diperoleh

daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

peraturan daerah yang sesuai dengan peraturan Perundang-Undangan yang

berlaku. Pendapatan Asli Daerah dapat berupa hasil pajak dan retribusi daerah,

bagian laba pengelolaan aset daerah yang dipisahkan dan lain-lain pendapatan asli

21

Desentralisasi fiskal memberikan kewenangan yang besar kepada daerah untuk

menggali potensi yang dimiliki sebagai sumber pendapatan daerah untuk

membiayai pengeluaran daerah dalam rangka pelayanan publik. Berdasarkan

Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan

Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Daerah, telah menetapkan sumber-sumber penerimaan daerah meliputi:

1. Pendapatan Asli Daerah terdiri dari:

a. Pajak Daerah;

b. Retribusi Daerah;

c. Bagian Laba Pengelolaan Aset Daerah yang Dipisahkan;

d. Lain-lain PAD yang Sah.

2. Transfer Pemerintah Pusat terdiri dari:

a. Bagi Hasil Pajak;

b. Bagi Hasil Sumber Daya Alam;

c. Dana Alokasi Umum;

d. Dana Alokasi Khusus;

e. Dana Otonomi Khusus;

f. Dana Penyesuaian.

3. Transfer Pemerintah Provinsi, yang terdiri dari;

a. Bagi Hasil Pajak

b. Bagi Hasil Sumber Daya Alam;

22

4. Lain-lain Pendapatan Daerah yang sah.

Selanjutnya Mardiasmo dan Makhfatih (2000:8) telah pula menguraikan bahwa:

“Potensi penerimaan daerah adalah kekuatan yang ada di suatu daerah untuk menghasilkan sejumlah penerimaan tertentu. Untuk melihat potensi

sumber penerimaan daerah dibutuhkan pengetahuan tentang

perkembangan beberapa variabel-variabel yang dapat dikendalikan (yaitu variabel-variabel ekonomi), dan yang tidak dapat dikendalikan (yaitu variabel-variabel ekonomi) yang dapat mempengaruhi kekuatan

sumber-sumber penerimaan daerah”.

Widayat (1994:32) menguraikan beberapa cara untuk meningkatkan Pendapatan

Asli Daerah melalui peningkatan penerimaan semua sumber Pendapatan Asli

Daerah agar mendekati atau bahkan sama dengan penerimaan potensialnya.

Selanjutnya dikatakan bahwa secara umum ada dua cara untuk mengupayakan

peningkatan Pendapatan Asli Daerah sehingga maksimal yaitu dengan cara

intensifikasi dan ekstensifikasi. Lebih lanjut diuraikan bahwa salah satu wujud

nyata dari kegiatan intensifikasi ini untuk retribusi yaitu menghitung potensi

seakurat mungkin, maka target penerimaan bisa mendekati potensinya. Cara

ekstensifikasi dilakukan dengan mengadakan penggalian sumber-sumber objek

pajak ataupun dengan menjaring wajib pajak baru.

Menurut Jaya (1996:5) beberapa hal yang dianggap menjadi penyebab utama

rendahnya PAD sehingga menyebabkan tingginya ketergantungan daerah terhadap

pusat, adalah sebagai berikut :

1. Kurang berperannya Perusahaan Daerah sebagai Sumber Pendapatan

23

2. Tingginya derajat sentralisasi dalam bidang perpajakan, karena semua

jenis pajak utama yang paling produktif baik pajak langsung maupun tidak

langsung ditarik oleh pusat;

3. Kendati pajak daerah cukup beragam, ternyata hanya sedikit yang bisa

diandalkan sebagai sumber penerimaan;

4. Alasan politis di mana banyak orang khawatir apabila daerah mempunyai

sumber keuangan yang tinggi akan mendorong terjadinya disintegrasi dan

separatisme;

5. Kelemahan dalam pemberian subsidi Pemerintah Pusat kepada Pemerintah

Daerah yang memberikan kewenangan yang lebih kecil kepada

Pemerintah Daerah merencanakan pembangunan di daerahnya.

Dibalik tingginya ketergantungan daerah terhadap pusat dalam pelaksanaan

otonomi daerah, Widayat (1994;31) mengemukakan beberapa faktor yang

mempengaruhi rendahnya penerimaan PAD antara lain adalah :

1. Banyak sumber pendapatan di kabupaten/kota yang besar, tetapi digali

oleh instansi yang lebih tinggi, misalnya pajak kendaraan bermotor (PKB),

dan pajak bumi dan bangunan (PBB);

2. Badan Usaha Milik Daerah (BUMD) belum banyak memberikan

keuntungan kepada Pemerintah Daerah;

3. Kurangnya kesadaran masyarakat dalam membayar pajak, retribusi dan

pungutan lainnya;

4. Adanya kebocoran-kebocoran;

5. Biaya pungut yang masih tinggi;

24

7. Kemampuan masyarakat untuk membayar pajak yang masih rendah.

C. Konsep Perpajakan

Pajak merupakan sumber pendapatan yang utama untuk membiayai kegiatan

pemerintah dalam menyediakan kebutuhan-kebutuhan yang tidak dihasilkan oleh

swasta. Pajak disamping berperan sebagai sumber pendapatan (budgetary

function) yang utama juga berperan sebagai alat pengatur (regulatory function).

Para ahli perpajakan memberikan pengertian atau definisi berbeda-beda mengenai

pajak, namun demikian mempunyai arti dan tujuan yang sama. Munawir (1997: 5)

mengutip pendapat Jayadiningrat memberi definisi pajak sebagai suatu kewajiban

menyerahkan sebagian dari pada kekayaan kepada negara disebabkan suatu

keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi

bukan sebagai hukuman menurut peraturan-peraturan yang ditetapkan pemerintah

serta dapat dipaksakan akan tetapi tidak ada jasa balik dari negara secara langsung

untuk memelihara kesejahteraan umum. Selanjutnya Munawir (1997 : 3)

mengutip pendapat Rachmat Sumitro mendefinisikan pajak adalah peralihan

kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran

rutin. Mangkoesoebroto (1993:181) menyatakan pajak adalah suatu pungutan hak

prerogatif pemerintah, pungutan tersebut didasarkan pada undang-undang,

pungutannya dapat dipaksakan kepada subjek pajak di mana tidak dapat balas

jasa secara langsung terhadap penggunanya.

Dari definisi di atas dapat ditarik kesimpulan tentang ciri-ciri yang melekat pada

25

a. Pajak dipungut oleh Negara berdasarkan Undang-Undang dan aturan

pelaksanaannya;

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi

individu oleh Pemerintah;

c. Pajak dipungut oleh Pemerintah baik pusat maupun daerah;

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah;

e. Dapat dipaksakan.

Dari beberapa pengertian tersebut dapat ditarik kesimpulan bahwa unsur-unsur

yang terkandung di dalam pengertian pajak yaitu:

1. pajak merupakan iuran masyarakat kepada negara dimana dapat diartikan yang

berhak untuk melakukan pungutan pajak yaitu negara dengan alasan apapun

swasta tidak boleh memungut pajak;

2. berdasarkan undang-undang (dapat dipaksakan);

3. pembayaran pajak tidak mempunyai kontraprestasi langsung secara individu

artinya kontraprestasi diberikan oleh negara kepada rakyat dan tidak dapat

dihubungkan secara langsung dengan besarnya pajak;

4. pajak diperuntukkan bagi pengeluaran pemerintah yang bersifat umum dalam

arti bahwa pengeluaran pemerintah tersebut mempunyai manfaat bagi

masyarakat secara umum;

5. pajak dipungut disebabkan sesuatu keadaan, kejadian atau yang memberikan

kedudukan tertentu pada seseorang dengan demikian pajak hanya dapat

dipungut oleh pemerintah;

6. pemerintah dapat memungut pajak kalau suadah ada undang-undangnya dan

26

7. pajak merupakan kewajiban masyarakat yang apabila diabaikan akan terkena

sanksi sesuai undang-undang yang berlaku.

Pajak daerah yang baik merupakan pajak yang akan mendukung pemberian

kewenangan kepada daerah dalam rangka pembiayaan desentralisasi, yang juga

berarti memberikan suatu local taxing power. Untuk itu pemerintah daerah dalam

melakukan pungutan pajak harus tetap menempatkan sesuai dengan fungsinya.

Sesuai dengan Mardiasmo, (2003:1-2), yaitu:

1. Fungsi Budgeter, adalah fungsi anggaran, yaitu sebagai sumber

penerimaan untuk membiayai pengeluaran. Fungsi ini mempunyai sifat

tetap dan selalu meningkat. Kriteria tetap dalam arti selalu dapat

diharapkan sebagai sumber penerimaan, sedangkan kriteria selalu

meningkat, artinya akan selalu mengalami kenaikan penerimaan.

2. Fungsi Regulerent (Fungsi Pengaturan), yaitu sebagai alat ukur untuk

mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial

dan ekonomi, (mengatur redistribusi barang dan jasa) dalam hal ini

termasuk layanan.

Pajak daerah di samping sebagai sumber penerimaan negara yang utama

(budgetair) juga mempunyai fungsi lain seperti alat untuk mengatur dan

mengawasi kegiatan-kegiatan swasta dalam perekonomian (regulair). Pajak

sebagai alat anggaran juga dipergunakan sebagai alat mengumpulkan dana guna

membiayai kegiatan-kegiatan pemerintah terutama kegiatan rutin (Suparmoko,

27

seimbang karena apabila pengaturannya tidak dilaksanakan secara seimbang

sangat berpengaruh terhadap kegiatan perekonomian.

Pengenaaan pajak dapat menimbulkan eksternalitas yang dapat merugikan

kepentingan umum, sehingga perlu adanya pengaturan untuk menjamin

kelangsungan sumber daya dalam jangka panjang. Sehubungan dengan itu maka

keputusan untuk mengenakan pajak terhadap suatu objek hendaknya dilakukan

secara hati-hati dan bijaksana untuk menghindari terjadinya disinsentif bagi

perekonomian.

Menurut Meier (1995:197-198) ada empat kriteria yang perlu dipertimbangkan

untuk memungut suatu jenis pajak di negara yang sedang berkembang:

1. sebagai suatu sumber penerimaan potensial; maksudnya suatu jenis pajak

harus dilihat sebagai suatu elastisitas pajak tersebut terhadap variabel-variabel

makro ekonomi seperti PDRB, pendapatan per kapita dan jumlah penduduk;

2. dampak terhadap alokasi sumber ekonomi; untuk mengambarkan bahwa

memadai tidaknya suatu perolehan pajak jika dikaitkan dengan bentuk dan

besarnya dana yang diperlukan untuk memberikan layanan yang dibiayai

sehingga beban suatu pajak dapat bermanfaat untuk mendorong penggunaan

sumber daya ekonomi secara lebih efisien;

3. keadilan; yang dimaksud keadilan adalah menyangkut distribusi beban pajak,

apakah tarif yang progresif atau menggunakan tarif tetap. Pembebanan pajak

28

4. administrasinya rendah; kriteria ini berkaitan dengan administrasi yang

meliputi sistem penetapan sumber daya manusia aparatur, biaya pemungutan

serta sarana dan prasarana pemungutan.

D. Pengelompokan Pajak

Pengelompokkan pajak didasarkan atas golongannya, lembaga pemungut dan

menurut sifatnya (Setu Setyawan dan Eny S: 2004), yaitu :

1. Berdasarkan Golongannya

a. Pajak Langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung

wajib pajak. Misalnya Pajak Penghasilan.

b. Pajak Tidak Langsung adalah pajak yang pembebanannya dapat

dibebankan kepada pihak lain. Misalnya PPN dan PPN-BM, PBB.

2. Berdasarkan Lembaga Pemungutnya

a. Pajak Pusat yaitu pajak yang dipungut oleh pemerintah pusat dan

berfungsi untuk mengisi anggaran Negara dan mengatur kebijakan

ekonomi dan sosial. Misalnya Pajak Penghasilan, PPN dan PPN-BM,

Bea Materai.

b. Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah, dan

digunakan untuk membiayai pengeluaran daerah. Misalnya Pajak

29

3. Berdasarkan Sifatnya

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan

subjeknya, yang selanjutnya dicari syarat objektifnya. Dalam arti

memperhatikan keadaan diri wajib pajak. Misalnya Pajak Penghasilan.

b. Pajak Objektif, yaitu pajak yang pemungutannya berpangkal pada

objeknya, tanpa memperhatikan keadaan dari wajib pajak. Misalnya

PPN, PPN-BM, PBB.

E. Pajak Daerah

Pajak adalah iuran yang dikumpulkan dari masyarakat kepada negara yang

terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum

dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung

tugas negara untuk menyelenggarakan pemerintahan.

Soemitro, (2003), pajak adalah iuran rakyat yang dikumpulkan untuk menjadi Kas

Negara berdasarkan undang-undang dengan tiada mendapat jasa timbal (kontra

prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi

sebagai berikut. Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas

Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai publik.

Dalam ketentuan umum PP No. 65 Tahun 2001 pasal 1, pajak daerah adalah iuran

30

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku dan yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah. Secara

administrasi daerah, pajak daerah dapat digolongkan menjadi pajak daerah tingkat

provinsi dan pajak daerah tingkat kabupaten/kota.

Adapun kriteria yang harus dipenuhi suatu potensi pendapatan agar dapat menjadi

objek pengenaan pajak daerah yaitu (Davey, 1988) :

1. Kecukupan dan elastisitas penerimaan dari suatu pajak harus

menghasilkan penerimaan yang mampu membiayai biaya pelayanan yang

akan dikeluarkan;

2. Pemerataan (keadilan) prinsipnya adalah beban pengeluaran pemerintah

daerah harus ditanggung oleh semua golongan dalam masyarakat sesuai

dengan kesanggupannya;

3. Kemampuan/kelayakan administrasi berbagai jenis pajak di daerah sangat

berbeda-beda dalam jumlah, integritas dan keputusan yang diperlukan

dalam administrasinya;

4. Kesepakatan politik keputusan pembebanan pajak sangat tergantung pada

kepekaan masyarakat tentang pajak dan nilai-nilai yang berlaku di suatu

daerah;

5. Distorsi terhadap perekonomian implikasi pajak yang secara minimal

berpengaruh terhadap perekonomian.

Menurut Davey (1988:40) secara umum perpajakan daerah dapat diartikan sebagai

31

1. pajak yang dipungut oleh pemerintah daerah dengan pengaturan dari

daerah sendiri;

2. pajak yang dipungut berdasarkan peraturan nasional, tetapi penetapan

taripnya oleh pemerintah daerah;

3. pajak yang ditetapkan dan atau dipungut oleh pemerintah daerah;

4. pajak yang dipungut dan diadminitrasikan oleh pemerintah pusat tetapi

hasil pungutannya diberikan kepada, dibagihasilkan dengan, atau dibebani

pungutan tambahan (opsen) oleh pemerintah daerah.

Pajak daerah mempunyai ciri-ciri :

1. Pajak daerah yang berasal dari pajak negara yang diserahkan kepada

daerah;

2. Penyerahannya berdasarkan Undang-Undang;

3. Pajak daerah dipungut oleh daerah berdasarkan dengan kekuatan

Undang-Undang dan Peraturan Hukum;

4. Hasil pungutan pajak daerah dipergunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Dari ciri-ciri di atas jelas terlihat bahwa peranan Pemerintah Daerah sangat

signifikan dalam penetapan dan pemungutan Pajak Daerah. Namun demikian pada

prakteknya, banyak pajak yang hanya satu atau dua karakteristik seperti tersebut

diatas, karena “kepemilikan” kewenangan memungut terkadang belum jelas.

Sebab, adakalanya, Pemerintah Daerah ini dipungut oleh Pemerintah Pusat,

tingkatan pemerintahan yang lebih tinggi, namun hasilnya diberikan atau

32

yang dimiliki oleh daerah tersebut dengan diundangkan Undang-Undang Nomor

28 Tahun 2009 ada dua jenis pajak Pajak Pusat yang dilimpahkan menjadi Pajak

Daerah yakni Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P-2) dan

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Pajak daerah merupakan sumber utama Pendapatan Asli Daerah dan merupakan

kewenangan dari Pemerintah Daerah Tingkat I dan II masing-masing untuk

melakukan pemungutan berdasarkan perarturan perundang-undangan yang

berlaku.

Peraturan perundangan mengenai pajak daerah mengalami beberapa kali

perubahan. Peraturan perundangan di bidang pajak daerah antara lain UU No. 11

Drt Tahun 1957 tentang Peraturan Umum Pajak Daerah, UU No. 18 Tahun 1997

tentang Pajak Daerah dan Retribusi Daerah, UU No. 34 Tahun 2000 tentang

Perubahan atas UU No. 18 Tahun 1997 tentang Pajak dan Retribusi Daerah.

Kemudian pada tahun 2009 pemerintah pusat mengeluarkan UU No. 28 Tahun

2009 tentang Pajak dan Retribusi Daerah menggantikan UU No. 34 Tahun 2000.

Berdasarkan UU No. 28 Tahun 2009 dimaksudkan agar pemerintah memberikan

kesempatan untuk mengalokasikan pada daerah sumber-sumber penerimaan yang

dapat dikontrol dalam rangka pembiayaan kewajiban dan tanggung jawab (pajak

dan retribusi, bagi has