Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

PENGGUNAAN METODE DURBIN WATSON DALAM MENYELESAIKAN MODEL REGRESI YANG MENGANDUNG AUTOKORELASI

SKRIPSI

SITI RAHAYU 020803045

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

PERSETUJUAN

Judul : PENGGUNAAN METODE DURBIN WATSON DALAM

MENYELESAIKAN MODEL REGRESI YANG

MENGANDUNG AUUTOKORELASI

Kategori : SKRIPSI

Nama : SITI RAHAYU

Nomor Induk Mahasiswa : 020803045

Program Studi : SARJANA (S-1) MATEMATIKA

Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM

(FMIPA) UNIVERSITAS SUMATERA UTARA

Medan, Maret 2009

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Djakaria Sebayang Drs. Suwarno Ariswoyo, M.Si

NIP.131474685 NIP. 130810774

Diketahui oleh

Departemen Matematika FMIPA USU

Ketua

Dr. Saib Suwilo, M.Sc

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

PERNYATAAN

PENGGUNAAN METODE DURBIN WATSON DALAM MENYELESAIKAN MODEL REGRESI YANG MENGANDUNG AUTOKORELASI

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Maret 2009

SITI RAHAYU

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

ABSTRAK

Korelasi serial atau autokorelasi adalah suatu keadaan dimana kesalahan pengganggu dalam

periode tertentu, katakan ei berkorelasi dengan kesalahan pengganggu dari periode lainnya katakan ej. Jadi kesalahan pengganggu tidak bebas, satu sama lain saling berkorelasi, dimana

( ,i j) 0

E e e ≠

Apabila kesalahan dari suatu model regresi linier diduga berkorelasi serial, maka model

regresi tersebut bukanlah model regresi yang baik atau dengan kata lain validasi dari model

regresi akan diragukan kecocokannya dengan sebaran data karena dicurigai datanya tidak

independen. Pada skripsi ini akan dibahas mengenai autokorelasi, bagaimana menguji ada

tidaknya autokoleralsi dalam suatu pengamatan, serta tindakan memperbaiki model regresi yang

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

DAFTAR ISI

Abstrak………. i

Abstract………. ii

Daftar isi……… iii

Daftar Table……….. v

BAB I PENDAHULUAN 1.1Latar Belakang……… 1

1.2Perumusan Masalah……… 4

1.3Tujuan Peneliltian……… 4

1.4Pembatasan Masalah………... 4

1.5Kerangka Pemikiran……… 4

1.6Tinjauan Pustaka……… 5

BAB II LANDASAN TEORI 2.1 Analisa Regresi……… 6

2.2 Metode Kuadrat Terkecil (Ordinary Least Square)……… 6

2.2.1 Prinsip Metode Kuadrat Terkecil………... 6

2.2.2 Pengaruh Taksiran Kuadrat Terkecil……….. 9

2.3 Uji Hipotesa……… 10

2.3.1 Uji Signifikan Dari Regresi……… 11

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

2.5 Turunan Parsial……… 15

2.6 Analisa Korelasi……… 16

2.7 Autokorelasi……… 16

2.7.1 Pengaruh Autokorelasi……… 17

2.7.2 Alasan Terjadinya Autokorelasi………. 19

2.8 Uji Durbin Watson………. 20

BAB III PEMBAHASAN 3.1 Mendeteksi Kehadiran Autokorelasi……… 23

3.1.1 Uji Durbin Watson……… 23

3.2 Pendugaan Parameter ……… 24

3.3 Tindakan Perbaikan Dengan Pendugaan Berdasarkan Metode Durbin Watson ……… 25

3.4 Konsekuensi Adanya Autokorelasi Dalam Analisis Regresi ….. 26

3.5 Contoh Penerapan……… 27

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan …………..……… 32

4.2 Saran………. 32

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

DAFTAR TABEL

Tabel 1 Kaidah Keputusan Durbin Watson………. 22

Tabel 2 Data Impor dan GNP dari Suatu Negara……… 28

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

BAB I

PENDAHULUAN

1.1Latar Belakang

Suatu model statistika adalah suatu persamaan matematis yang melibatkan variabel bebas dan

variabel tak bebas dari parameter. Persamaan ini digunakan untuk mengetahui hubungan antara

peubah tersebut yang dapat digunakan untuk keperluan pendugaan atau peramalan. Untuk itu

maka peramalan yang terlibat harus diduga terlebih dahulu.

Dalam statistika, hubungan fungsional antara dua variabel atau lebih dinamakan regresi.

Salah satu bentuk hubungan yang sering dibahas dalam statistika adalah hubungan linier. Model

regresi linier merupakan model untuk menganalisis hubungan antar variabel. Hubungan tersebut

dapat digambarkan dalam bentuk persamaan yang menghubungkan anatara variabel terikat Y

dengan variabel bebas X X1, 2,...,Xk . Jika variabel Y dihubungkan dengan satu variabel bebas (X) disebut regresi linier sederhana. Sedangkan jika variabel Y dihubungkan dengan lebih dari satu variabel bebas (X), maka persamaan regresinya adalah regresi linier berganda.

Persamaan regresi linier dengan k variabel bebas dapat dinyatakan dengan :

1 2 1 3 2 ... 1

i i i k ik i

Y =β β+ x +β x + +β − x +e ………. (1.1)

Dengan:

i

Y = variabel tak bebas / pengamatan ke-i pada variabel yang dijelaskan Y

i

x = variabel bebas / pengamatan ke-i pada variabel yang penjelas xk

1

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

i

e = variabel gangguan / error.

Penjabaran dari persamaan (1.1) adalah sebagai berikut:

1

Y = β1+ β2 x11+…+ βk x1k+ e1

2

Y = β1+ β2 x21+…+ βk x2k+e2 ……… (1.2)

n

Y = β1+ β2 xn1+…+ βk xnk+ en

Keseluruhan dari persamaan diatas dapat ditulis dengan menggunakan persamaan matriks yaitu :

Y = Xβ + e ………. (1.3)

1

nx

Y = n Y Y Y 2 1 nxk X =

nk n k k X X X X X X 1 2 21 1 11 1 1 1 β = k β β β 2 1

dan β' =

[

β1 β2 βk]

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

1

kx

ε = 1 2

k e e

e

dan

'

e =

[

e1 e2 ek]

'

e = etranspose Dengan:

Y = Vektor kolom berukuran n x 1 (n baris dan 1 kolom)

X = Matriks berukuran n x k (n baris dan k kolom)

β = Vektor kolom berukuran n x 1 (n baris dan 1 kolom)

e = Vektor kolom berukuran n x 1 dari errornya

1

β ,…,βk adalah parameter yang akan ditaksir, dimana dalam pembahasan ini dengan menggunakan Metode Kuadrat Terkecil (Ordinary Least Square). Penduga dengan OLS akan

menghasilkan taksiran yang diizinkan jika asumsi berikut terpenuhi:

1. Nilai rata-rata kesalahan pengganggu nol, yaitu E(ei) = 0 untuki = 1,2,…,n 2. eiadalah sebuah variabel random riil dan memiliki distribusi normal.

3. Varian dari (ei) = E(ei) = σ2 adalah konstant untuk semua kesalahan pengganggu (asumsi Homoskedastisitas).

4. Tidak adanya autokorelasi antara kesalahan pengganggu, berarti E(ei ej) = 0, i≠ j (asumsi nir korelasi serial).

5. Variabel bebas X1,X2,…,Xk konstan dalam sampling yang terulang dan bebas terhadap kesalahan pengganggu ei.

Persamaan regresi (1.1) yang berdasarkan kelima asumsi diatas tersebut merupakan

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Jika dalammodel regresi diketahui mengandung auokorelasi, berarti model regresi

tersebut telah melanggar asumsi di atas. Untuk itu model regresi tersebut harus diperbaiki karena

model regresi yang mengandung autokorelasi bukanlah model regresi yang baik. Dengan latar

belakang inilah penulis mengambil judul “Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang mengandung Autokorelasi”.

1.2 Perumusan Masalah

Untuk mengetahui apakah suatu model regresi linier mengandung autokorelasi atau tidak, dapat

diuji dengan menggunakan uji Durbin Watson. Jika terbukti model regresi tersebut mengandung

autokorelasi, maka model tersebut tidak lagi efisien digunakan, karena tidak memenuhi asumsi

bahwa tidak adanya autokorelasi dari nilai-nilai galat. Sehingga perlu dilakukan tindakan

perbaikan, dengan membentuk suatu model regresi linier yang baru yang tidak lagi mengandung

autokorelasi, dengan metode Durbin Watson.

1.3 Tujuan Penelitian

Tujuan penulis adalah untuk menyelesaikan model regresi linier yang mengandung autokorelasi

dengan menggunakan suatu metode yaitu ‘Durbin Watson’, sehingga diperoleh model regresi

baru yang bisa tepat atau model yang benar dan tidak mengandung autokorelasi lagi.

1.4 Pembatasan Masalah

Pembahasan ini dilakukan dengan menganggap bahwa asumsi-asumsi lain tetap terpenuhi dan

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

tingkat satu (First-Order Autoregresive), yaitu kesalahan e pada satu periode sebelumnya. Model regresi tersebut dinyatakan sebagai berikut :

t

e = ρ et−1 =ρet−1+µt+µt ……… (1.4)

Dengan :

= koefisien autokorelasi

t

µ = variabel random yang tidak berkorelasi

1.5 Kerangka Pemikiran

Dalam penulisan skripsi ini penulis mengambil langkah-langkah sebagai berikut :

Langkah I : Menyelidiki atau menguji apakah pada data pengamatan

terdapat korelasi serial (autokorelasi) atau tidak.

Langkah II : Akan dibahas penyebab terjadinya outokorelasi beserta

penyelesaiannya. Dimana dalam bagian ini penulis

memberikan penyelesaian dari data yang ternyata mengandung

autokorelasi dengan menggunakan metode Durbin Watson.

Langkah III : Diberikan contoh permasalahan serta tindakan penyelesaiannya.

1.6 Tinjauan Pustaka

Dalam pemecahan permasalahan dan penjabaran teori penulis melakukan tinjauan pustaka antara

lain :

1. Maddala.1991, ”Econometrics”, menjelaskan bahwa metode penduga kuadrat terkecil

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

korelasi serial yang kekeliruannya mengikuti outoregresi orde pertama adalah Durbin

Watson.

2. Supranto.J, 1995,”Ekonometrika Buku Dua”, Universitas Indonesia, Jakarta. Dari buku

ini dikutip defenisi dari korelasi serial yaitu korelasi (hubungan) antara nilai-nilai

pengamatan yang tersusun dalam rangkaian waktu (seperti pada data runtun waktu atau

time series data) atau korelasi diantara nilai-nilai pengamatan yang terurut dalam ruang

(data pengamatan merupakan cross-sectional).

3. Ronald J.W dan Thomas H.W,1981, ”Regresison A Second Course In Statistics”. Dari

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

BAB II

LANDASAN TEORI

2.1 Analisa Regresi

Pada dasarnya analisa regresi diartikan sebagai suatu analisis yang berkaitan dengan studi ketergantungan dari suatu variabel tak bebas (dependent variable) dengan satu atau lebih variabel penjelas (independent variable) dengan maksud untuk menduga atau memperkirakan nilai rata-rata populasi atau nilai-nilai dari variabel tak bebas berdasarkan nilai-nilai tertentu dari variabel penjelas (variabel bebas). Hubungan antar peubah bebas atau variabel bebas dan variabel tak bebas yang dicocokkan pada data dan ditandai dengan persamaan prediksi yang disebut sebagai persamaan regresi, oleh karena itu regresi linier merupakan suatu persamaan regresi di mana semua variabel yang ada di dalam persamaan itu (baik variabel bebas maupun varibel tak bebas) bersifat linier, begitu juga dengan parameter koefisien regresi itu bersifat linier.

Meskipun analisis regresi berurusan dengan ketergantungan satu variabel pada variabel lain, ini tidak berarti sebab akibat. Suatu hubungan statistik bagaimanapun kuat dan sugestif, tidak pernah dapat menetapkan hubungan sebab-akibat.

2.2 Metode Kuadrat Terkecil (Ordinary Least Square) 2.2.1 Prinsip Metode Kuadrat Terkecil

Perhatikan model regresi linier berikut :

ˆ

i i i

Y =a + bX + e

ˆ

i i

Y =a + bX

ˆ

i

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

i

Y = Yˆi+ ei, maka i

e = Yi - Yˆi

i

e = Yi− −a bXi

yang menunjukkan bahwa ei (kesalahan pengganggu / residual) merupakan selisih antara Y

yang sebenarnya (hasil pencatatan / observasi) dengan Y perkiraan, yang dihitung berdasarkan persamaan garis regresi (Yˆi). Yˆi disebut juga nilai regresi. Dengan eiadalah residu berdistribusi normal.

Kalau tidak ada kesalahan pengganggu, maka Y akan sama dengan Yˆi. Kesalahan pengganggu ini yang menyebabkan suatu perkiraan/ramalan Y tidak tepat. Dengan metode kuadrat terkecil kita peroleh a dan b yang membuat ∑ei2 = minimum. Itulah sebabnya mengapa cara ini disebut least square error. Menurut teori kalkulus, untuk membuat 2

1

minimum

n i i

e

= =

∑

,kita harus menurunkannya dua kali, mula-mula terhadap a, kemudian terhadap b, dan menyamakannya dengan nol, caranya sebagai berikut :

2

2

2 ( )( 1) 0

2 ( )( ) 0

i

i i

i

i i i

e

Y a bX a

e

Y a bX X b

∂ ∑

= ∑ − − − =

∂ ∂ ∑

= ∑ − − − =

∂

Setelah disederhanakan, kita peroleh persamaan normal sebagai berikut :

2

(1) (2)

i i

i i i i

na b X Y

a X b X X Y

+ ∑ = ∑

∑ + ∑ = ∑

Kalau dari (1) kita bagi n, maka a + b X= Y

Maka,

a= −Y b X, X 1 Xi, Y 1 Yi

n n

=

∑ ∑= (2.1)

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

(

)

(

)

{

}

2 2 2 2 2 i ii i i i

i i i

i i i

i i i i i i

Y X

b X b X X Y

n n

X X Y

b b X X Y

n n

b X X n X Y X Y n

∑ ∑ − ∑ + ∑ = ∑ ∑ ∑ ∑ − + ∑ = ∑ ∑ − ∑ = ∑ − ∑ ∑

(

)

22

i i i i

i i

n X Y X Y

b

n X X

∑ − ∑ ∑

=

∑ − ∑ (2.2)

Atau

2 kalau

i i i i i i i X Y

b x X X

X

y Y Y

∑ = = − ∑ = − (2.3) i

x dan yi (huruf kecil) dalam bentuk deviasi terhadap rata-rata X dan Y, a dan b

disebut pemerkira kuadarat terkecil (least square estimator) .

Pemerkira (disebut juga penduga atau penaksir) kuadarat terkecil a dan bdinyatakan dalam nilai-nilai observasi dari sampel sebanyak n pasang nilai (xi, yi) dan merupakan pemerkira tunggal (point estimator), maksudnya dari suatu sampel tertentu hanya dihitung satu nilai a dan satu nilai b sebagai perkiraan parameter A dan B. Pemerkira a dan b tersebut setelah dihitung berdasarkan suatu sampel tertentu akan diperoleh nilai a dan byang memungkinkan untuk penggambaran kurva garis regresi Y =a + bX yang mempunyai sifat-sifat sebagai berikut :

1. Melalui titik koordinat ( , )X Y , hal ini jelas ditunjukkan oleh persamaan (2.1), dimana

a= −Y b X

2. Rata-rata Y (Y) sama dengan ˆY, yaitu rata-rata Y perkiraan sama dengan rata-rata Y observasi. i i i i i 1 ˆ Y =a+bX =(Y-bX)+bX =Y-bX+bX

=Y+b(X -X), jumlahkan untuk seluruh nilai sampel ˆ ( ), oleh karena

( ) 0, maka

ˆ (bagi dengan n), maka ˆ ˆ jadi, i i i i i i n

Y nY b X X

X X X n X

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

3. Rata-rata kesalahan pengganggu nilainya nol

1

ˆ

( )

( )

( ( )) 0, kemudian bagi dengan , maka 0 Jadi, rata-rata kesalahan pengganggu, 0

i i i i i

i i i

i i i

i i n i

e Y Y Y a bX

e Y a bX

e Y Y b X bX

Y Y b X X n e e

e

= − = − −

∑ = ∑ − −

∑ = ∑ − + −

= ∑ − − ∑ − = ∑ = =

=

Kemudian perhatikan uraian berikut :

a) , jumlahkan untuk seluruh , (bagi dengan ) b)

( ) ( ) ( ) ( ), 0

Maka,

(2.4)

ˆ , ˆ (2.5)

i i i

i i i

i

i i i

i i i

i i i i i

Y a bX e i

Y na b X e n

Y a b X e

Y Y a a b X X e e e

y bx e

y bx maka e y y

= + +

∑ = + ∑ + ∑

= + +

− = − + − + − =

= +

= − −

Jadi, (2.5) menunjukkan persamaan garis regresi linier sederhana (simple linear regression) yang dinyatakan dalam bentuk deviasi.

2.2.3 Pengaruh Taksiran Kuadrat Terkecil

Jika kesalahan e dalam model regresi berkorelasi, maka diperoleh bentuk penaksir kuadrat terkecil

∧

β menjadi :

ε β

β∧ = +(X'X)−1X' (2.6)

ini berarti E(β) E{β (X'X)−1X'ε} ∧

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

1 1

( ) [( ' ) ' ]

( ) ( ' ) ' ( ), dimana ( ) 0

E E X X X

E X X X E E

β ε β ε ε β − − = + = + = =

Ini sendiri menunjukkan bahwa masih tetap merupakan penaksir tak bias dari β meskipun kesalahan ε berkorelasi. Selanjutnya akan dicari Mean, Variansi, Covariansi dari kesalahan yang berkorelasi sebagai berikut :

1. Mean

∑

∑

∞ = − ∞ = − = = 0 0 ) ( ) ( r r t r r r t rt E E

E ε ρ µ ρ µ

Dari asumsi E(µt)=0 untuk semua t, maka E(µt−r)=0, jadi 0

) ( t =

E ε ………. (2.7)

2. Variansi 2 0 2 ) ( =

∑

∞ = − r r t r t EE ε ρ µ

+ + + = = =

∑

∑

∞ = − ∞ = − 4 2 2 0 2 0 2 2 1 ( ) var( ) ( ) ( ) ( ρ ρ σ µ ρ µ ρ µ r r t r r r t r Easumsikan bahwa :

2 1 2 ) ( ) '

( E t t

E ε ε ρε µ

σ = = − + 2 2 2 2 2 1 2 2 1 2 1 ) ( 2 ) ( ) ( ρ σ σ σ ρ µ ε ρ µ ε ρ µ µ − = + = + +

= E t− E t E t− t

maka variansinya adalah :

2 2 2 1 ρ σ σ µ −

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

2.3 Uji Hipotesa

Untuk memeriksa suatu model regresi mengandung autokorelasi dari nilai-nilai galat, maka kita harus mengujinya terlebih dahulu. Setelah diperoleh penduga parameter– parameter model regresi linear (1.2) serta variansinya, maka perlu dilakukan uji hipotesa terhadap parameter-parameter tersebut untuk mengetahui seberapa jauh keberhasilan model tersebut dalam menjelaskan variabel respon.

2.3.1 Uji Signifikan dari Regresi

Uji ini menentukan ada atau tidaknya hubungan linier antara variabel respon dengan sekumpulan variabel penjelas. p j H H j i p ,..., 2 , 1 , 0 0 2 1 0 = = = = = = = = β β β β

Statistika penguji untuk H1 =βj =0 adalah

E R E R MS MS k n SS k SS F = − − = ) 1 /( /

0 ………. (2.9)

Berdistribusi F dengan derajat kebebasan n-k-1, dimana k = p+1. Disini jumlah kuadrat total dipartisi menjadi jumlah kuadrat regresi dan jumlah kuadrat residual, yaitu :

Y R E

SS =SS −SS

Dengan: SSE =e'e

Maka : SSE =Y'Y − 2 'X'Y

∧ β Dan karena 2 1 ' n i i Y Y SS Y Y

n

=

= −

∑

………. (2.10)Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

− − =

∑

= ∧∑

= 2 1 2 1 ' ' n Y Y X n Y Y Y n i i n i iβ ……….. (2.11)

Atau : SSE =SSY −SSR

n Y Y X SS n i i R 2 1 ' − =β∧

∑

=……….. (2.12)

Aturan keputusan :

Jika nilai F0 >Fαk,n−k−1,H0 ditolak pada tingkat signifikan α

Jika nilai F0 < Fαk,n−k−1,H0 diterima pada tingkat signifikan α

Nilai distribusi F diperoleh dari tabel 2 pada lampiran, berdasarkan tingkat signifikansi yang

digunakan dan derajat kebebasan k dan n-k-1.

2.4. Penaksiran Parameter

Teori penaksiran digolongkan menjadi penaksiran titik dan penaksiran selang. Sedangkan cara

melakukan penaksiran ada bermacam-macam diantaranya cara momen, simpangan kuadrat

terkecil, kemungkinan maksimum ataupun sifat penaksiran tak bias linear yang terbaik.

Misalkan sebuah nilai statistik ˆρ terdistribusi dengan ciri suatu parameter populasiρ. Parameter ρ adalah parameter yang akan ditaksir dengan nilai taksiran ˆρ yang dapat mengambil bentuk apa saja seperti rata- rata, ragam, simpangan baku atau koefisien regresi dan

lain–lain. Statistik yang digunakan untuk memperoleh nilai taksiran disebut penaksir atau fungsi

keputusan. Penaksir sendiri juga merupakan peubah acak.

Untuk menaksir sebuah parameter ρ perlu dilakukan penarikan contoh yang

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

karakteristik populasi ρ seperti bentuk distribusinya, parameter–parameter lain kecuali ρ dan

sebagainya, walaupun kadangkala informasi tentang populasi sangatlah minim.

Suatu penaksiran akan menghasilkan bermacam–macam penaksir. Diantara penaksir–

penaksir itu haruslah dipilih mana yang terbaik yang dapat dipakai sebagai penghampir

parameter populasi. Oleh karena itu terlebih dahulu penulis mengetahui ciri–ciri penaksir yang

baik dan penaksir yang tidak baik. Penaksir yang baik harus memenuhi beberapa syarat,

tergantung kepada besar ukuran contohnya. Pada bab ini akan diuraikan beberapa defenisi

berkaitan dengan kriteria penaksir yang baik. Kriteria penaksir yang baik meliputi ketakbiasan,

efisiensi, dan konsistensi.

(1) Ketakbiasan

Statistik ˆρ dikatakan penaksir tak bias dari parameter ρ jikaE

( )

ρˆ =ρ =ρ Jika( )

ˆE ρ ≠ρ ≠ ρ maka E

( )

ρˆ −ρ dinamakan bias. Kriteria ketakbiasan ini menyatakan bahwa distribusi dari penaksir, yaitu ˆρ mempunyai rataan sama denganρ.Misalkan, dari populasi berdistribusi N

( )

µ,1 diambil sampel yaituX1,X2Xn. MakaX

(

X X Xn)

n + + +

= 1 1 2 merupakan penaksir tak bias dari ,µ karena :

( )

(

)

(

)

( ) ( )

( )

{

}

1 .1 1 1 2 1 2 1 2 1 µ µ = ⋅ = + + = + + = + + = n n X E X E X E n X X X E n X X X n E X E n n n

Tetapi kriteria tak bias saja tak cukup selama variansi sebagai ukuran penyebaran suatu

penaksir tak bias diketahui. Yang diinginkan penaksir tak bias dengan variansi terkecil yang

merupakan kriteria efisiensi.

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Jika ρˆ1dan ρˆ2adalah penaksir tak bias untuk parameterρ, maka ρˆ1dinamakan lebih

efisien dari ρˆ2 jika Va

( )

ρˆ1 <var( )

ρˆ2 r. Kriteria ini menyatakan bahwa penaksir yang mempunyai penyimpangan terkecil dari rataannya adalah yang paling efisien.(3) Konsistensi

Penaksir parameter ρdikatakan konsiten bila nilai taksiran akan sama dengan parameter yang ditaksir dengan bertambahnya ukuran contoh sampai tak terhingga. Bila ukuran contoh

semakin besar, penaksir ρ akan mendekati titik tertentu, bias semakin kecil demikian pula dengan nilai ragamnya. Jadi,penduga ρ adalah penaksir konsisten bagi parameter populasi. Adapun besar kesalahan kuadrat rata –rata penaksir ρterdiri atas ragam dan bias kuadrat yang dihitung sebagai berikut:

( )

(

)

( )

( )

( )

( )

( )

[

]

2

2

2

ˆ ˆ

ˆ ˆ ˆ

ˆ ˆ 2 ˆ ˆ ˆ ˆ

MSE E

E E E

E E E E E E

ρ ρ ρ

ρ ρ ρ ρ

ρ ρ ρ ρ ρ ρ ρ ρ

= −

= − + −

= − + − − + −

Misalnya membuktikan bahwa Xadalah µ

( )

( ) (

)

( )

lim 0 lim0

2 2

2

≅ =

+ =

+ =

∞ → ∞

→ MSE X n

n

X bias X

ragam X

MSE

n n

σ σ

Jadi Xadalah penaksir yang konsisten bagi µ

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Misalkan z = f

( )

x,y fungsi 2 variabel yang terdefenisi disekitar titik( )

x,y . Turunan parsial darif terhadap x adalah turunan z terhadap x dan y tetap konstan Turunan parsial z= f

( )

x,y terhadap x ditulis:( )

x y f( )

x y fx z

x ∂ , = ,

∂ = ∂

∂

didefenisikan sebagai berikut:

( )

( )

(

) ( )

h y x f y h x f y x f y x fx x h

, , lim , , 0 − + = = ∂ ∂ →

Turunan parsial z= f

( )

x,y terhadap y ditulis:( )

x y f( )

x y fy z

y ∂ , = ,

∂ = ∂

∂

didefenisikan sebagai berikut:

( )

( )

(

) ( )

k y x f k y x f y x f y x fy y k

, , lim , , 0 − + = = ∂ ∂ →

2.6 Analisa Korelasi

Analisa korelasi merupakan suatu analisis yang digunakan untuk mengukur keeratan hubungan

antar variabel. Perhitungan derajat keeratan didasarkan pada persamaan regresi. Derajat keeratan

di antara dua variabel disebut koreladi sederhana (simple correlation), derajat keeratan yang berkaitan dengan tiga atau lebih variabel disebut sebagai korelasi berganda (multiple correlation).

Analisa regresi dari korelasi sederhana menunjukkan hubungan antara dua variabel, yakni

1 variabel bebas dan 1 variabel tak bebas. Sedangkan analisa regresi berganda dan analisa

korelasi berganda menggunakan tiga atau lebih variabel, satu varibel tak bebas dan dua atau

lebih variabel bebas.

Perlu diingat bahwa tingginya tingkat korelasi tidak menunjukkan hubngan sebab akibat

antar variabel, mungkin diperoleh korelasi yang tinggi antar dua variabel namun tidak

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Untuk melihat korelasi antara variabel bebas dan tak bebas dapat dilihat melauli formula:

{

2 i i 2}{

i 2 2}

i i i

n X Y ( X )( Y) r

n Y ( Y) n X ( X )

∑ − ∑ ∑

=

∑ − ∑ ∑ − ∑ (2.13)

dengan r adalah koefisien korelasi antar variabel.

2.7 Autokorelasi

Salah satu asumsi penting dari beberapa asumsi model linier klasik adalah bentuk gangguan dari

pengamatan yang berbeda ( ,e ei j) bersifat bebas. Dengan kata lain asumsi ini mengharuskan tidak terdapatnya korelasi diri atau korelasi serial (autokorelasi) di antara bentuk ei yang ada dalam fungsi regresi populasi.

Pada dasarnya autokorelasi dapat didefinisikan sebagai korelasi di antara nilai-nilai

pengamatan yang terurut dalam waktu (time series data) atau nilai-nilai pengamatan yang terurut dalam ruang (cross-sectional data).

Autokorelasi berkaitan dengan hubungan antara nilai-nilai yang berurutan dari variabel

yang sama. Dengan demikian terlihat adanya perbedaan pengertian antara autokorelasi dengan

korelasi. Yang mana sama-sama mengukur derajat keeratan hubungan. Korelasi mengukur

derajat keeratan hubungan di antara dua buah variable yang berbeda, sedangkan autokorelasi

mengukur derajat keeratan hubungan di antara nilai-nilai yang berurutan pada variable yang

sama atau pada variable itu sendiri.

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Autokorelasi merupakan kasus khusus dari korelasi. Dimana autokorelasi berkaitan antara

hubungan antara nilai-nilai yang berurutan dari variabel yang sama atau variabel itu sendiri.

Timbulnya masalah kesalahan yang berkorelasi serial biasanya disebabkan oleh salah

satu asumsi yang tidak terpenuhi. Meskipun adanya autokorelasi, koefisien penduga parameter

masih bersifat tak bias, dalam pengertian bahwa nilai harapan sama dengan parameter yang

sesungguhnya, hanya saja varians dari koefisien penduga itu akan menjadi lebih besar. Dengan

demikian apabila bentuk gangguan mempunyai autokorelasi, maka varians dari penduga Metode

Kuadrat Terkecil akan menjadi lebih besar dari pada penduga lainnya. Sehingga penaksiran

dengan menggunakan Metode Kuadrat Terkecil tidak akan menghasilkan parameter seperti yang

diinginkan.

Apabila bentuk gangguan menunjukkan atau memperlihatkan adanya korelasi serial atau

autokorelasi, maka hal ini akan berpengaruh pada nilai galat baku (standart error) dari parameter

dugaan atau galat baku dari koefisien penduga parameter model. Seperti telah dikemukakan

dalam pembatasan masalah pada BAB I, bahwa error kesalahan diasumsikan memenuhi

hubungan :

et= ρet-1+ µt ………. (2.14)

dimana adalah koefisien autokorelasi dengan nilai (-1<ρ<1)

Persamaan (2.1) dikenal sebagai regresi diri tingkat satu (First Order Autoregresif) ditulis

sebagai AR(1), yang menunjukkan bahwa kesalahan pada periode t dituis (et)bergantung pada

kesalahan pada periode sebelumnya t−1 ditulis(et-1).

Bentuk lengkap dari AR ( 1 ) adalah sebagai berikut :

et= ρet-1+ µt

et-1= ρet-2+ µt

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Selanjutnya substitusikan εt−1 pada persamaan (2.14), sehingga diperoleh :

et= (et-2+ µt-1) + µt = 2 (et-2+ µt-r) + µt

selanjutnya substitusikan εt−2, sehingga diperoleh :

et (et-3+ µt-2) + µt-1+ µt

dan apabila langkah tersebut dilakukan terus menerus untuk periode (r besar), maka diperoleh :

et= µt+ µt-1+ 2 µt-2 +…

maka :

0

0 1 1 1 1

t t t-1

t t t-1

(1 )

ˆ

Y * = (Y Y )

ˆ

X * (X )

r

t t r

r

t t t t t

e

Y X X Y

X

ρ µ

β ρ β ρβ ρ ε

ρ ρ ∞

− =

− −

=

= − + − + +

−

= −

∑

sehingga E(µt)=0

2.7.2 Alasan Terjadinya Autokorelasi

Terjadinya autokorelasi diantara nilai-nilai dari variabel gangguan e dapat diakibatkan karena

beberapa hal berikut:

1. Adanya variabel-variabel penjelas yang dihilangkan dari model. Seperti diketahui bahwa

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

nilai-nilai dari periode sekarang akan tergantung pada periode sebelumnya. Jika variabel

yang memiliki sifat autokorelasi ini dihilangkan atau dikeluarkan dari model atau

dipisahkan dari sekumpulan variabel penjelas yang lain, maka jelas hal ini akan

berpengaruh yang direfleksikan dalam variabel gangguan e, sehingga nilai-nilai dari gangguan akan mengandung autokorelasi. Kasus ini sering disebut sebagai

“quasi-autocorrelation”, krena merupakan pola autokorelasi dari variabel penjelas (X) yang

dihilangkan yang muncul dalam model regresi itu, bukan menunjukkan pola perilaku dari

nilai-nilai eyang sesungguhnya.

2. Adanya kesalahan spesifikasi bentuk matematik dari model. Jika kita merumuskan atau

menetapkan bentuk matematik yang berbeda dari bentuk hubungan yang sesungguhnya,

maka nilai-nilai gangguan akan menunjukkan autokorelasi.

3. Adanya fenomenal Cobweb, di mana nilai variabel yang sekarang bereaksi atau

ditentukan oleh variabel sebelumnya.

4. Di dalam analisis regresi yang melibatkan data deret waktu, jika model regeresi

mengikutsertakan tidak hanya nilai-nilai sekarang, tetapi juga nilai-nilai pada waktu yang

lalu sebagai variabel penjelas, maka variabel itu disebut sebagai model distribusi “lags”.

5. Adanya manipulasi data. Di dalam análisis empirik, data mentah sering dimanipulasi.

Sebelum membahas manipulasi data, maka perlu dikemukakan di sini bahwa kata

“manipulasi” tidak berkaitan dengan hal-hal negatif seperti memalsukan data, mengarang

data, dan sebagainya, tetapi “manipulasi data” yang dimaksudkan di sini adalah suatu

teknik mengubah data yang berkonotasi positif, di mana teknik mengubah data atau

memperkirakan data itu dapat dibenarkan tetapi sering menimbulkan masalah yang

berkaitan dengan betuk gangguan.

2.8 Uji Durbin Watson

Uji ini dikemukakan oleh statistikawan J. Durbin dan G.S. Watson, sehingga uji ini dikenal

dengan nama Uji Durban-Watson. Uji ini hanya cocok untuk pola regresi diri order pertama yang

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

1

t t t

e =ρe− +µ

Adapun beberapa asumsi yang melandasi Uji Durban Watson ini antara lain :

1. Uji Durbin Watson diterapkan untuk model regresi yang mencakup parameter β0,

dengan kata lain dipergunakan untuk model regresi yang mengandung intersep.

2. Variabel – variabel penjelas X , adalah nonstokastik, atau bersifat tetap dalam penarikan contoh yang berulang (Repeated Sampling)

3. Bentuk gangguan et dibangkitkan melalui pola regresi diri order pertama dengan mengambil bentuk : et =ρet−1+µt

4. Model regresi tidak mencakup nilai – nilai lag dari variabel tak bebas sebagai suatu

variabel penjelas.

5. Tidak ada parameter yang hilang dalam data, dengan demikian uji Durbin Watson dapat

digunakan untuk model regresi yang dibangun berdasarkan data yang lengkap, terutama

untuk data deret waktu.

Uji Durbin Watson ini sendiri dirumuskan sebagai berikut :

∑

∑

=

= −

−

= n

t t n t

t t

e e e d

1 2 2

2 1) (

……….. (3.15)

Kebaikan dari statistik Uji d Durbin Watson ini sendiri adalah bahwa perhitungannya didasarkan atas ei, perkiraan residual pengganggu ei yang secara rutin dihitung didalam analisis regresi. Karena

∑

et2 dan∑

et2−1 hanya berbeda satu pengamatan, maka keduanya dapat dianggap sama. Sehingga∑

et2=∑

−2 1

t

e , maka persamaan (3.1) dapat ditulis kembali sebagai berikut ;

−

∑

∑

−2 1 1

2 ~

t t t

e e e

d ……… (2.16)

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

∑

∑

− ∧= 21

t t t

e e e

ρ ……… (2.17)

Sebagai penduga dari koefisien autokorelasi tingkat satu (ρ), yang nilainya berada pada 1

1< <

− ρ , maka dengan menggunakan persamaan (2.17) bentuk persamaan (2.16) dapat

dinyatakan sebagai berikut :

) 1 ( 2

~ −ρ

d ……… (2.18)

Ini berarti bila ρ mendekati 0 yang menunjukkan tidak adanya autokorelasi, d akan mendekati

2. Demikian pula bila ρ mendekati 1, yang menunjukkan ada autokorelasi serial positif, d akan

mendekati 0, dan bila ρ mendekati -1, ini menunjukkan ada korelasi serial negatif, d akan

mendekati 4.

Dari uraian yang dikemukakan, maka dapat ditarik kesimpulan tentang beberapa sifat dari

uji Durbin Watson antara lain:

1. H0:ρ =0 (Tidak ada autokorelasi)

H1:ρ ≠0 (Ada autokorelasi)

2. H0:ρ =0 (Tidak ada autokorelasi

H1:ρ >0 (Ada autokorelasi positif)

3. H0:ρ =0 (Tidak ada autokorelasi)

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Dengan demikian statistik d Tidak ada autokorelasi yang dihitung berdasarkan persamaan (3.1) akan dibandingkan atau dilihat hasilnya dari tabel keputusan Durbin-Watson untuk

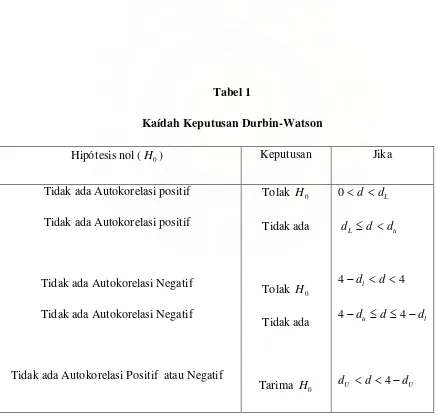

memperoleh kesimpulan apakah perlu menolak atau menerima H0. Kaídah keputusan dari Uji Durbin-Watson dapat diikuti dalam tabel 1.

Masalah yang mendasar dari Uji Durbin-Watson ini adalah tidak diketahui secara tepat

mengenai distribusi dari statistik d ini sendiri. Meski demikian Durbin-Watson telah berhasil

[image:30.612.74.512.283.699.2]menghitung batas atas dUdan batas bawah dL dari nilai – nilai kritis tersebut.

Tabel 1

Kaídah Keputusan Durbin-Watson

Hipótesis nol (H0) Keputusan Jika

Tidak ada Autokorelasi positif

Tidak ada Autokorelasi positif

Tidak ada Autokorelasi Negatif

Tidak ada Autokorelasi Negatif

Tidak ada Autokorelasi Positif atau Negatif

Tolak H0

Tidak ada

Tolak H0

Tidak ada

Tarima H0

L d d <

< 0

u

L d d

d ≤ <

4 4−dl <d <

l

u d d

d ≤ ≤ −

− 4

4

U

U d d

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

BAB III

PEMBAHASAN

3.2 Mendeteksi Kehadiran Autokorelasi

Masalah autokorelasi mempunyai akibat yang cukup serius dalam suatu model regresi. Ada

beberapa cara untuk mendeteksi ada tidaknya autokorelasi dalam pengamatan yang sedang

diselidiki, untuk pengamatan ini dipakai uji Durbin Watson.

3.2.1 Uji Durban Watson

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

∑

∑

=

= −

−

= n

t t n t

t t

e e e d

1 2 2

2 1) (

Mekanisme tes Durbin Watson adalah sebagai berikut, dengan mengasumsikan bahwa

asumsi yang mendasari tes telah terpenuhi :

1. Lakukan regresi OLS dan dapatkan residual ei. 2. Hitung d dari persamaan diatas.

3. Untuk ukuran sampel tertentu dan banyaknya variabel yang menjelaskan tertentu,

dapatkan nilai kritis dL dan dU.

4. Jika hipotesa H0 adalah bahwa tidak ada autokorelasi positif, maka

d < dL : menolak H0

d < dU : tidak menolak H0

dL ≤d ≤ dU : pengujian tidak meyakinkan

5. Jika hipotesa H0adalah bahwa tidak ada autokorelasi negatif, maka

d > 4- dL : menolak H0

d > 4- dU: tidak menolak H0

4- dU≤ d ≤ 4- dL : pengujian tidak meyakinkan

6. Jika hipotesa H0 adalah dua-ujung , bahwa tidak ada autokorelasi baik positif atau

negatif, maka

d < dL : menolak H0

d > 4 – dL : menolak H0

dU < d < 4 - dU : tidakmenolak H0

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Seperti langkah tadi menunjukkan kelemahan besar dari tes d adalah bahwa jika d tadi jatuh dalam daerah yang meragukan, jadi tidak dapat disimpulkan apakah autokorelasi ada atau

tidak ada. Sehingga memungkinkan untuk menggunakan tes lain harus juga di perhatikan.

3.2 Pendugaan parameter ρ.

Ada prosedur alternatif yang dapat digunakan untuk mengetahui apakah suatu model memiliki

autokorelasi, dan dapat diduga besaran autokorelasi itu, yang mana besaran autokorelasi perlu

diduga agar dapat melakukan tindakan perbaikan bila ditemukan adanya autokorelasi pada suatu

model regresi.Untuk mengetahui apakah terdapat autokorelasi atau tidak maka diuji terhadap

koefisien penduga parameter ρ, yaitu ˆρ.

Prosedur ρ dapat dilakukan sebagai berikut:

H0 : ρ = 0 ; yang menunjukkan bahwa koefisien autokorelasi sama dengan nol berarti tidak

terdapat autokorelasi.

H0 : ρ ≠0 ; yang menunjukkan adanya autokorelasi, baik autokorelasi positif atau

autokorelasi negative.

Untuk mengetahui nilai dugaan para meter ρ, yaitu ˆρ, maka dapat ditentukan dengan menggunakan formula berikut :

1 2

2 1 2 ˆ

n t t t

n t t

e e e

ρ = −

− =

=

∑

∑

(3.4)Varians ˆρ dapat diduga menggunakan formula berikut :

2

2 1 2 ˆ

var( ) n

t t

s e

ρ

− = =

∑

(3.5)Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

2 2

2 2

2 2

1

2 2

( )

( 1)

n t t n

t

t n

t

t t

e e e

e s

n k

− =

=

− = −

=

− −

∑

∑

∑

(3.6)

Dalam persamaan (3.6) yang dimaksud dengan (n-1) adalah banyaknya pengamatan yang

digunakan untuk membangun model regresi, maka data akan kehilangan satu nilai pengamatan

dimana pengamatan pertama tidak dapat dipergunakan karena nilai untuk et−1 pada pengamatan pertama tidak ada. Sedangkan k adalah banyaknya parameter yang diduga dalam model

autokorelasi dan dilihat dari pola regresi diri et =ρet−1+µt, maka jelas banyaknya parameter yang diduga adalah 1, yaitu regresi diri orde pertama ρ.

3.3 Tindakan Perbaikan dengan Pendugaan ρ Berdasarkan Metode Dua Tahap Durbin

Usaha perbaikan terhadap model yang regresi yang mengandung autokorelasi adalah dengan

membangun persamaan beda umum, untuk dapat membangun persamaan regresi beda umum,

perlu menduga koefisien autokorelasi ( ˆρ), agar dipergunakan dalam mentransformasikan variabel asli X dan Y kedalam Xt* danY * . t

Untuk menjelaskan metode ini, maka bayangkan teerdapat suatu persamaan beda umum,

yang dapat dinyatakan sebagai berikut:

0(1 ) 1 1 1 1

t t t t t

Y =β −ρ +β X −ρβ X− +ρY− +µ (3.1)

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

1. Pada tahap pertama , meregresikanXt terhadap Yt, Xt−1 dan Yt−1, berdasarkan OLS di duga koefisien regresi dari Yt−1 untuk dipergunakan sebagai koefisien dugaan bagi parameter autokorelasi. Jadi koefisien regresi dari Yt−1 dianggap merupakan ˆρ, sebagai dugaan dari ρ.

2. Setelah memperoleh nilai dugaan ˆρ, maka transformasikan variable-variabel yang asli

dalam variable-variabel transformasi berikut :

-1 ˆ

* ( )

t t t

Y = Y −ρY (3.2)

-1 ˆ

* ( )

t t t

X = X −ρX (3.3)

Kemudian berdasarkan variabel transformasi Yt* dan Xt*, dibangun model regresi

dengan menggunakan OLS.

3.4 Konsekuensi Dari Adanya Outokorelasi Dalam Analisis Regresi

Apabila bentuk gangguan menunjukkan atau memperlihatkan adanya autokorelasi, maka hal ini

akan berpengaruh kepada nilai galat baku (Standard Error) dari parameter dugaan atau galat baku dari koefisien penduga parameter model. Dengan adanya bentuk gangguan autokorelasi ini

mengakibatkan ragam galat yang diduga memiliki nilai yang lebih rendah dari pada yang

sesungguhnya. Konsekuensi dari menduga ragam galat yang rendah ini akan berakibat lebih

lanjut dan bersifat serius dalam pendugaan ragam koefisien penduga parameter. Dengan adanya

kasus autokorelasi dalam variabel gangguan mengakibatkan pengaruh dari variabel bebas itu

menjadi nyata secara statistik. Jelas hal ini akan memberikan kesimpulan yang salah karena

keadaan sesungguhnya tidak diberikan, sehingga dapat berakibat kesimpulan yang ditarik akan

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

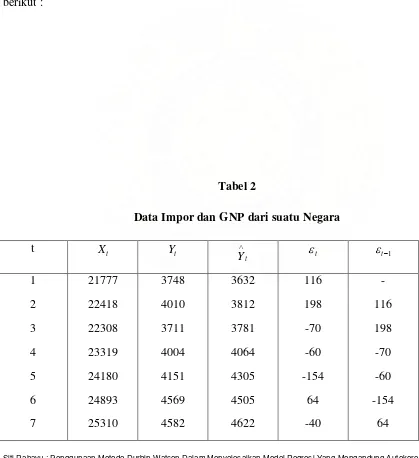

3.5 Contoh Penerapan

Untuk memperoleh gambaran yang lebih jelas tentang kegunaan teori yang telah diuraikan, maka

didalam bab ini penulis sajikan sebuah contoh pemakaiannya.

Data yang digunakan dalam contoh ini dikutip dari Buku Ekonometrika Terapan Dua,

yaitu tentang data impor (Yt) dan GNP dari suatu negara (data hipotesis) selama 20 tahun. Data diukur dalam milyar rupiah harga constan tahun tertentu yang datanya disajikan dalam tabel 2

[image:36.612.69.488.256.714.2]berikut :

Tabel 2

Data Impor dan GNP dari suatu Negara

t Xt Yt

t Y

∧

t

ε εt−1

1

2

3

4

5

6

7

21777

22418

22308

23319

24180

24893

25310

3748

4010

3711

4004

4151

4569

4582

3632

3812

3781

4064

4305

4505

4622

116

198

-70

-60

-154

64

-40

-

116

198

-70

-60

-154

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

8 9 10 11 12 13 14 15 16 17 18 19 20 25799 25886 26868 28134 29091 29450 30705 32372 33152 33764 34411 35429 36200 4697 4753 5062 5669 5628 5736 5946 6501 6549 6705 7104 7609 8100 4758 4783 5058 5412 5680 5781 6132 6599 6817 6989 7170 7455 7671 -61 -30 4 257 -52 -45 -186 -98 -268 -284 -66 154 429 -40 -61 -30 4 257 -52 -45 -186 -98 -268 -284 -66 154

Dikutip dari “Buku Ekonometrika Terapan 2”,Vincent,Gaspar.

Data dalam tabel diatas akan diuji apakah terdapat autokorelasi atau tidak dengan

menggunakan Metode Kuadrat Terkecil (OLS).

Langkah-langkah untuk menyelesaikan contoh penerapan di atas adalah sebagai berikut:

1. Menentukan persamaan regresi dari table 2. Dengan menggunakan OLS diperoleh persamaan regresi :

ˆ 2, 465, 29 0, 28

t

Y = X

− +

2. Hipotesis : 0 1

H tidak ada autokorelasi

H ada autokorelasi =

=

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

4. Dengan derajat kebebasan (n− − =1) k (20 1) 1 18− − = 5. Uji Durbin Watson

Sekarang akan dipastikan apakah model regresi yang di atas yang dibangun berdasarkan

Metode Kudrat Terkecil (OLS) terdapat autokorelasi atau tidak, maka di sini akan

digunakan Uji Durban-Watson.

∑

= = 20 2 2 561324 t t ε ;∑

= − = 20 2 2 1 390739 t t ε∑

= − = 20 21 207.906

t t tε ε ; 20 2 1 574780 t t ε = =

∑

Statistika Durbin Watson ditentukan dengan menggunakan formula (3.1), sebagai

berikut ;

∑

∑

= = − − = n t t n t t t e e e d 1 2 2 2 1) ( =∑

∑

∑

∑

= = − = − = − + 20 1 2 20 2 1 20 2 2 1 20 2 2 t t t t t t t e t e e e e e= 0.933

574780 ) 207906 ( 2 390739 561324 = − +

Dari tabel Durban Watson dapat diíta bahwa untuk taraf nyata 5% dengan k = 1 dan n =

20, diperoleh :

201 . 1 =

L

d dan dU =1.411

6. Kriteria penolakan Durbin Watson.

7. Kriteria penolakan hipotesis yang digunakan adalah riteria penolakan Durbin Watson

sesuai dengan tabel 1.

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Dapat disimpulkan bahwa H0 di tolak, yang menyatakan bahwa tidak ada autokorelasi,

karena d yang di hitung berada dalam nilai: 0 < d <dL = 0 < d < 1.201

Dengan demikian regresi tidak memenuhi asumsi tentang tidak adanya autokorelasi dari

nilai gangguan, karena berdasarkan pengujian menunjukkan bahwa model regresi impor

terhadap GNP mengandung autokorelasi untuk itu perlu dilakukan tindakan perbaikan

terhadap model regresi yang mengandung autokorelasi.

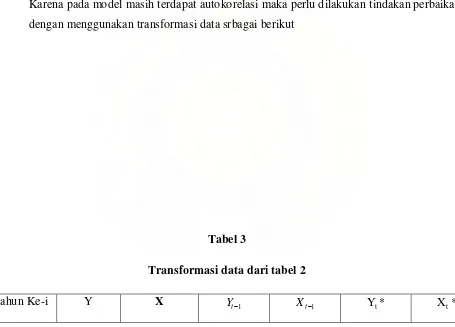

9. Tindakan perbaikan

Karena pada model masih terdapat autokorelasi maka perlu dilakukan tindakan perbaikan

[image:39.612.79.534.274.601.2]dengan menggunakan transformasi data srbagai berikut

Tabel 3

Transformasi data dari tabel 2

Tahun Ke-i Y X

1 −

t

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 3748 4010 3711 4004 4151 4569 4582 4697 4753 5062 5669 5628 5736 5946 6501 6549 6705 7104 7609 8100 - 22418 22308 23319 24180 24893 25310 25799 25886 26868 28134 29091 29450 30705 32372 33152 33764 34411 35429 36200 - 3748 4010 3711 4004 4151 4569 4582 4697 4753 5062 5669 5628 5736 5946 6501 6549 6705 7104 7609 - 21777 22418 22308 23319 24180 24893 25310 25799 25886 26868 28134 29091 29450 30705 32372 33152 33764 34411 35429 - 2016 1578 2030 2021 2361 2151 2259 2254 2533 2976 2612 2742 2894 3338 3090 3221 3537 3830 4052 - 10833 10382 11451 11774 12029 12067 12334 12161 13097 13840 14124 13974 15038 16037 15930 16127 16449 17122 17352

Dari tabel 2 diatas ; terlihat bahwa proses pembedaan data telah mengakibatkan kehilangan satu

buah pemgamatan yang pertama (t = 1), sehingga pendugaan terhadap persamaan regresi beda

umum hanya menggunakan n – 1 = 19 buah data Y* dan X*. untuk kasus regresi yang

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

1 2 2 1 2 ˆ n t t t n t t e e e ρ = − − = =

∑

∑

Sehingga di peroleh nilai ˆρ = 0,532

Setelah diperoleh nilai ˆρ = 0,532 maka engan menggunakan metode kuadrat terkecil, diperoleh persamaan regresi sebagai berikut :

2.943,972 0,296 0,157 −1 0,532 −1 ∧

+ −

+ −

= t t t

t X X Y

Y ... (4.1)

Gunakan ρ yang diperoleh untuk mentransformasikan variabel asli ke dalam bentuk

transformasi berikut: ) 532 , 0 ( ) 532 , 0 ( 1 * 1 * − − − = − = t t t t t X X X Y Y Y 296 , 0 779 , 1377 ) 532 , 0 1 ( * 1 0 * 0 = − = − = β β β

Selanjutnya akan diuji autokorelasi dengan Uji Durbin-Watson, sebagai berikut :

∑

∑

= = − − = n t t n t t t e e e d 1 2 2 2 1) (= 1.647

428389 ) 14875 ( 2 341953 393420 = − +

Dari kriteria penolakan Durbin Watson, untuk k = 1 ; n = 19 dan taraf nyata α =0.05 maka diperoleh dL =1,180 dan dU =1,401

10.Kesimpulan.

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

autokorelasi negatif dari nilai-nilai gangguan. Maka persamaan regresi (4.1) adalah model

regresi yang tepat.

Usaha perbaikan terhadap model regresi (3.8) yang mengandung autokorelasi adalah

dengan membangun persamaan regresi beda umum. Untuk itu perlu menduga parameter

koefisien autokorelasi agar dipergunakan dalam mentransformasikan variabel asli Y dan X

kedalam variabel transformasi Y* dan X*

Untuk kasus model regresi (3.8) yang mengandung autokorelasi, maka akan diduga

parameter autokorelasi berdasarkan formula (3.3) dan diperoleh hasil ∧

ρ= 0.532. Setelah

diperoleh ∧

ρ, maka dapat dirumuskan kembali model regresi (3.8) menjadi persamaan beda

umum sebagai berikut :

(Yt- 0.532 Yt−1) = β0* + β1*(Xt- 0.532 Xt−1) + µt

Dengan :

* 0

β = β0

(1-∧

ρ) = 0.468β0

t

µ = εt - 0.532 εt−1

Persamaan di atas dapat ditulis secara sederhana sebagai berikut :

*

t

Y = β0* + β1* Xt* + µt

Dengan : Yt * = (Yt- 0.532 Yt−1)

Xt*= (Xt- 0.532 Xt−1)

t = 2,3,4,...,20

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

KESIMPULAN DAN SARAN

4.1. KESIMPULAN

Dari pembahasan yang telah dikaji didapat kesimpulan sebagai berikut :

1. Terjadinya masalah autokorelasi mengakibatkan penaksiran parameter yang

menggunakan metode kuadrat terkecil tetap menghasilkan penduga yang tak bias, tetapi

varian penduganya tidak minimum lagi. Bahkan taksiran dari σ2 menjadi taksiran yang bias. Dengan demikian penguji untuk parameter akan membuat kesimpulan yang salah.

2. Cara yang digunakan untuk mendeteksi atau menguji ada atau tidaknya autokorelasi

adalah dengan menggunakan metode Uji Durbin-Watson.

3. Model regresi yang mengandung autokorelasi bukanlah model yang tepat untuk

menggambarkan keadaan yang sebenarnya.

4. Model regresi yang mengandung autokorelasi di perbaiki dengan menggunakan Metode

Dua Tahap Durbin, sehingga model yang terakhir dengan menggunakan Uji Dua Tahap

Durbin adalah model yang tepat untuk menggambarkan keadaan yang sesungguhnya

4.2 SARAN

1. Karena penyelesaian sistem persamaan dalam hal terdapat autokorelasi cukup sulit

diselesaikan, maka jika data deret waktu berganda dimana kekeliruannya berkorelasi

serial tidak terlepas dari transformasi data untuk menghilangkan autokorelasi dalam

model guna membentuk model regresi yang baru.

2. Dalam data deret waktu sebelum digunakan sebaiknya lebih dahulu diuji autokorelasi

dari residual dengan menggunakan statistik uji Durbin watson atau uji lain dalam hal ini

modelnya mengikuti AR(1) atau penguji lain yang sesuai.

Siti Rahayu : Penggunaan Metode Durbin Watson Dalam Menyelesaikan Model Regresi Yang Mengandung Autokorelasi, 2009. USU Repository © 2009

Gaspers, Vincent. 1991. EkonometrikaTerapan Dua. Tarsito.Bandung.

Gurajati, Damodar N. 1997. Ekonometrika Dasar. Penerbit Erlangga. Jakarta.

Maddala, G.S. 1990. Econometrics. University Of Florida. Florida. USA.

Nachrowi, Nachrowi J. 2002. Penggunaan Tehnik Ekonometrika. PT. Raja Grafindo Persada. Jakarta.

Ronald, J.W. and Thomas, H.W. 1981.Regression A Second Course In Statistic. Jhon Wileyand Son.New York.

Supranto, J. 2005. Ekonometrika Buku Satu. Penerbit Ghalia Indonesia. Ciawi. Bogor.