PENGARUH PENGETAHUAN PIMPINAN TENTANG ANGGARAN,

PENGALAMAN KERJA DAN LATAR BELAKANG PENDIDIKAN

TERHADAP PENGAWASAN KEUANGAN DENGAN

GAYA KEPEMIMPINAN SEBAGAI

VARIABEL MODERATING

TESIS

Oleh

CHAIRINA

107017025/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENGETAHUAN PIMPINAN TENTANG ANGGARAN,

PENGALAMAN KERJA DAN LATAR BELAKANG PENDIDIKAN

TERHADAP PENGAWASAN KEUANGAN DENGAN

GAYA KEPEMIMPINAN SEBAGAI

VARIABEL MODERATING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh

CHAIRINA

107017025/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENGETAHUAN PIMPINAN TENTANG ANGGARAN, PENGALAMAN KERJA

DAN LATAR BELAKANG PENDIDIKAN TERHADAP PENGAWASAN KEUANGAN DENGAN GAYA KEPEMIMPINAN SEBAGAI VARIABEL MODERATING

Nama Mahasiswa : Chairina Nomor Pokok : 107017025/Akt Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA)

Ketua Anggota

Drs.Zainul Bahri Torong, MSi,Ak)

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA) (Prof.Dr.Ir.A.Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 30 Januari 2013

PANITIA PENGUJI TESIS

Ketua : Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Dra. Sri Mulyani, MBA, Ak 3. Drs. Rasdianto, MA, Ak

PERNYATAAN

“PENGARUH PENGETAHUAN PIMPINAN TENTANG ANGGARAN,

PENGALAMAN KERJA DAN LATAR BELAKANG PENDIDIKAN TERHADAP PENGAWASAN KEUANGAN DENGAN GAYA KEPEMIMPINAN SEBAGAI VARIABEL MODERATING”.

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Akuntansi pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Januari 2013

Penulis

PENGARUH PENGETAHUAN PIMPINAN TENTANG ANGGARAN, PENGALAMAN KERJA DAN LATAR BELAKANG PENDIDIKAN

TERHADAP PENGAWASAN KEUANGAN DENGAN GAYA KEPEMIMPINAN SEBAGAI

VARIABEL MODERATING

ABSTRAK

Penelitian ini bertujuan untuk menguji, menganalisis dan memberikan bukti empiris tentang pengaruh pengetahuan pimpinan tentang anggaran, pengalaman kerja, latar belakang pendidikan terhadap pengawasan keuangan dengan gaya kepemimpinan sebagai variabel moderating di Universitas Islam Sumatera Utara baik secara simultan dan parsial. Jenis penelitian yang digunakan dalam penelitian ini adalah sebab akibat. Populasi penelitian ini adalah pimpinan di Universitas Islam Sumatera Utara berjumlah 74 (tujuh puluh empat) orang. Pengujian hipotesis diuji dengan menggunakan derajat signifikan 5%. Metode pengambilan sampel menggunakan metode sensus sehingga seluruh populasi dijadikan sebagai sampel. Pengujian penelitian ini dilakukan dengan uji F dan uji t, pengujian terhadap variabel moderating dilakukan dengan uji interaksi atau MRA (Moderated Regression

Analysis). Hasil penelitian menunjukkan bahwa secara simultan pengetahuan

pimpinan tentang anggaran, pengalaman kerja dan latar belakang pendidikan berpengaruh signifikan terhadap pengawasan keuangan. Secara parsial pengetahuan tentang anggaran berpengaruh signifikan terhadap pengawasan keuangan, sedangkan pengalaman kerja dan latar belakang pendidikan tidak berpengaruh terhadap pengawasan keuangan. Gaya kepemimpinan tidak memperkuat pengaruh pengetahuan tentang anggaran, pengalaman kerja dan latar belakang pendidikan terhadap pengawasan keuangan.

Kata Kunci : Pengetahuan tentang Anggaran, Pengalaman Kerja, Latar Belakang Pendidikan, Pengawasan Keuangan dan

THE INFLUENCE OF A LEADER’S KNOWLEDGE IN BUDGET, WORK EXPERIENCE AND EDUCATIONAL BACKGROUND ON

FINANCIAL CONTROL WITH LEADERSHIP STYLE AS MODERATING VARIABLE

ABSTRACT

This aim of the research was to verify, to analyze, and to give empirical evidence about the influence of a leader’s knowledge in budget, work experience, and educational background on financial control with leadership style as the moderating variable in the Islamic University of North Sumatra partially and simultaneously. The type of the research was causality. The population was 74 people. The hypothesis was tested by using significance level of 5%. The samples were taken by using census methode so the the whole population could be used as the samples. The tests used in the research were F-test and t-test, and the moderating variable was tested by interaction test or Moderated Regression Analysis (MRA). The results of the researc showed that, simultaneously, leader’s knowledge of budgets, work experience, and educational background had significant influence on financial contro., Partially, only leader’s knowledge in budget had significant influence on financial control, while work experience and educational background did not have any influence on financial control. Leadership style did not strengthen the influence of knowledge in budget, work experience, and educational background on financial control.

KATA PENGANTAR

Bismillahirrohmanirrohim

Segala puji dan syukur penulis ucapkan atas kehadirat Allah SWT serta Shalawat beriring salam atas junjungan Nabi Muhammad SAW yang Insya Allah memberikan safaat kepada penulis dan seluruh umatnya, sehingga penulis dapat menyelesaikan penelitian tesis ini yang berjudul “PENGARUH PENGETAHUAN PIMPINAN TENTANG ANGGARAN, PENGALAMAN KERJA DAN LATAR BELAKANG PENDIDIKAN TERHADAP PENGAWASAN KEUANGAN DENGAN GAYA KEPEMIMPINAN SEBAGAI VARIABEL MODERATING”. Sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penyusunan dan penyelesaian tesis ini, penulis telah banyak menerima bantuan dari berbagai pihak, oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof.Dr.dr.Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof.Dr.Ir.A.Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Program Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan dosen

4. pembimbing satu yang telah banyak memberikan petunjuk dan bimbingan kepada penulis dalam menyusun tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembimbing dua yang telah banyak memberikan bimbingan dan mengarahkan penulis dalam menyusun tesis ini.

7. Ibu Dra.Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding yang telah banyak memberikan masukan dan saran-saran kepada penulis dalam menyusun tesis ini.

8. Ibunda Hj. Ratna Hayati dan Alm. Ayahanda Chairuddin, yang selalu mendoakan dan memberikan dukungan yang tak ternilai, sehingga penulis dapat menyelesaikan tesis ini.

9. Suami dan anak-anakku yang telah memberi dukungan dan motivasi yang tidak pernah berhenti.

10.Teman-teman di Program Studi Magister Akuntansi yang penuh dengan rasa kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama perkuliahan.

Akhirnya, semoga Allah SWT selalu melimpahkan berkah dan Hidayah-Nya, dan apa yang penulis lakukan ini mendapatkan ridho-Nya serta berguna bagi penulis khususnya dan pembaca umumnya. Amin.

Medan, Januari 2013 Penulis

RIWAYAT HIDUP

1. NAMA : CHAIRINA

2. TEMPAT/TANGGAL LAHIR : MEDAN, 15 OKTOBER 1968

3. AGAMA : ISLAM

4. ORANG TUA

a. AYAH : Alm. CHAIRUDDIN

b. IBU : Hj. RATNA HAYATI

5. ALAMAT : JL. BRIGJEN ZEIN HAMID

G. ALIM 5 TITI KUNING

MEDAN

6. PENDIDIKAN :

a. SD Negeri 060900 Medan tamat tahun 1981

b. SMP Negeri 2 Medan tamat tahun 1984

c. SMEA Negeri 1 Medan tamat tahun 1987

d. S1 Universitas Islam Sumatera Utara tamat tahun 2002

7. PENGALAMAN KERJA

a. Tahun 1989 – 1999 sebagai staf pengajar di lembaga kursus

b. Tahun 1994 – 2007 sebagai staf keuangan di Yayasan UISU

DAFTAR ISI

BAB III KERANGKA KONSEP DAN HIPOTESIS... 19

BAB V ANALISIS DAN PEMBAHASAN………. 33

5.1. Deskripsi Data Penelitian……….. 34

5.2. Analisis Data………. 36

6.2. Keterbatasan Penelitian………. 50

6.2. Saran ………. 50

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1. Review Peneliti Terdahulu………17

Tabel 4.1. Defenisi Operasional Variabel ……… 24

Tabel 5.1. Pengumpulan Data……… 33

Tabel 5.2. Jenis Kelamin……… 33

Tabel 5.3. Tingkat Pendidikan………. 34

Tabel 5.4. Latar Belakang Pendidikan……….…… 34

Tabel 5.5. Pengalaman Kerja……….. 35

Tabel 5.6. Deskripsi Statistik……… 35

Tabel 5.7. Uji Reliabilitas………. 37

Tabel 5.8. Uji Multikolinearitas……… 39

Tabel 5.9. Uji F ……… 41

Tabel 5.10. Uji t……… 42

Tabel 5.11. Koefisien Determinasi……… 43

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 3.1. Kerangka Konsep……… 19

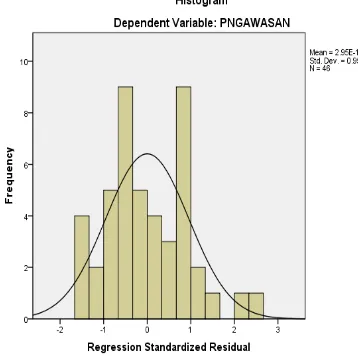

Gambar 5.1. Grafik Histogram……… 38

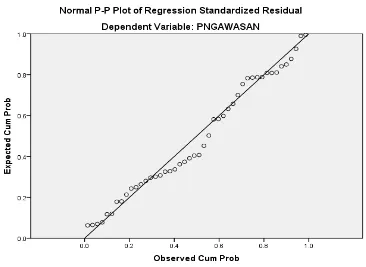

Gambar 5.2. Grafik P-P Plot………. 39

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Daftar Pertanyaan dan Kuesioner………. 54

Lampiran 2 Jadwal Penelitian……… 59

Lampiran 3 Hasil Uji Validitas……… 60

Lampiran 4 Data Responden……….. 62

PENGARUH PENGETAHUAN PIMPINAN TENTANG ANGGARAN, PENGALAMAN KERJA DAN LATAR BELAKANG PENDIDIKAN

TERHADAP PENGAWASAN KEUANGAN DENGAN GAYA KEPEMIMPINAN SEBAGAI

VARIABEL MODERATING

ABSTRAK

Penelitian ini bertujuan untuk menguji, menganalisis dan memberikan bukti empiris tentang pengaruh pengetahuan pimpinan tentang anggaran, pengalaman kerja, latar belakang pendidikan terhadap pengawasan keuangan dengan gaya kepemimpinan sebagai variabel moderating di Universitas Islam Sumatera Utara baik secara simultan dan parsial. Jenis penelitian yang digunakan dalam penelitian ini adalah sebab akibat. Populasi penelitian ini adalah pimpinan di Universitas Islam Sumatera Utara berjumlah 74 (tujuh puluh empat) orang. Pengujian hipotesis diuji dengan menggunakan derajat signifikan 5%. Metode pengambilan sampel menggunakan metode sensus sehingga seluruh populasi dijadikan sebagai sampel. Pengujian penelitian ini dilakukan dengan uji F dan uji t, pengujian terhadap variabel moderating dilakukan dengan uji interaksi atau MRA (Moderated Regression

Analysis). Hasil penelitian menunjukkan bahwa secara simultan pengetahuan

pimpinan tentang anggaran, pengalaman kerja dan latar belakang pendidikan berpengaruh signifikan terhadap pengawasan keuangan. Secara parsial pengetahuan tentang anggaran berpengaruh signifikan terhadap pengawasan keuangan, sedangkan pengalaman kerja dan latar belakang pendidikan tidak berpengaruh terhadap pengawasan keuangan. Gaya kepemimpinan tidak memperkuat pengaruh pengetahuan tentang anggaran, pengalaman kerja dan latar belakang pendidikan terhadap pengawasan keuangan.

Kata Kunci : Pengetahuan tentang Anggaran, Pengalaman Kerja, Latar Belakang Pendidikan, Pengawasan Keuangan dan

THE INFLUENCE OF A LEADER’S KNOWLEDGE IN BUDGET, WORK EXPERIENCE AND EDUCATIONAL BACKGROUND ON

FINANCIAL CONTROL WITH LEADERSHIP STYLE AS MODERATING VARIABLE

ABSTRACT

This aim of the research was to verify, to analyze, and to give empirical evidence about the influence of a leader’s knowledge in budget, work experience, and educational background on financial control with leadership style as the moderating variable in the Islamic University of North Sumatra partially and simultaneously. The type of the research was causality. The population was 74 people. The hypothesis was tested by using significance level of 5%. The samples were taken by using census methode so the the whole population could be used as the samples. The tests used in the research were F-test and t-test, and the moderating variable was tested by interaction test or Moderated Regression Analysis (MRA). The results of the researc showed that, simultaneously, leader’s knowledge of budgets, work experience, and educational background had significant influence on financial contro., Partially, only leader’s knowledge in budget had significant influence on financial control, while work experience and educational background did not have any influence on financial control. Leadership style did not strengthen the influence of knowledge in budget, work experience, and educational background on financial control.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pengawasan adalah suatu upaya yang sistematik untuk menetapkan kinerja

standar pada perencanaan untuk merancang sistem umpan balik informasi, untuk

membandingkan kinerja aktual dengan standar yang telah ditentukan. Untuk

menetapkan apakah telah terjadi suatu penyimpangan, serta untuk mengambil

tindakan perbaikan yang diperlukan untuk menjamin bahwa semua sumber daya

perusahaan atau pemerintahan telah digunakan seefektif dan seefisien mungkin guna

mencapai tujuan perusahaan atau pemerintahan.

Pengawasan merupakan hal penting dalam menjalankan suatu perencanaan,

dengan adanya pengawasan maka perencanaan yang diharapkan oleh manajemen

dapat terpenuhi dan berjalan dengan baik. Pengawasan pada dasarnya diarahkan

sepenuhnya untuk menghindari adanya kemungkinan penyelewengan atau

penyimpangan atas tujuan yang akan dicapai. Melalui pengawasan diharapkan dapat

membantu melaksanakan kebijakan yang telah ditetapkan untuk mencapai tujuan

yang telah direncanakan secara efektif dan efisien. Bahkan, melalui pengawasan

tercipta suatu aktivitas yang berkaitan erat dengan penentuan atau evaluasi mengenai

sejauhmana pelaksanaan kerja sudah dilaksanakan. Pengawasan juga dapat

mendeteksi sejauhmana kebijakan pimpinan dijalankan dan sampai sejauhmana

penyimpangan yang terjadi dalam pelaksanaan kerja tersebut.

Sasaran pengawasan adalah temuan yang menyatakan terjadinya

penyimpangan atas rencana atau target. Sementara itu, tindakan yang dapat dilakukan

adanya pemborosan, dan mengoptimalkan pekerjaan untuk mencapai sasaran

perencanaan. Perencanaan disusun dan digambarkan dalam anggaran. Anggaran

merupakan rencana keuangan periodik yang disusun berdasarkan program yang telah

disahkan dan merupakan rencana tertulis mengenai kegiatan suatu organisasi yang

dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan moneter untuk

jangka waktu tertentu.

Pengetahuan tentang penyusunan anggaran sangat diperlukan sebagai alat

untuk melaksanakan tujuan-tujuan organisasi ke dalam dimensi kuantitatif dan waktu,

serta mengkomunikasikannya kepada manajer-manajer tingkat bawah sebagai

rencana kerja jangka panjang ataupun pendek (Yogi, 2008). Pengawasan anggaran

meliputi siklus anggaran mulai dari tahap perencanaan, pelaksanaan, maupun

pertanggungjawaban. Pengetahuan pimpinan tentang anggaran sangat diperlukan

untuk melakukan pengawasan terhadap anggaran untuk memastikan seluruh kegiatan

yang telah disusun tidak terjadi kebocoran atau penyimpangan alokasi

anggaran.

Selain pengetahuan pimpinan tentang anggaran yang mempengaruhi terhadap

pengawasan, pengalaman kerja dan latar belakang pendidikan juga mendukung

terhadap pengawasan keuangan. Pimpinan yang membidangi pekerjaan dibagian

keuangan setidaknya mempunyai pengalaman tentang keuangan. Pimpinan yang

berlatar belakang pendidikan akuntansi diharapkan mempunyai pengetahuan tentang

anggaran.

Gaya kepemimpinan merupakan norma perilaku yang digunakan oleh

seseorang pada saat orang tersebut mencoba mempengaruhi prilaku dengan orang lain

mempengaruhi orang lain, bawahan atau kelompok, kemampuan mengarahkan

tingkah laku bawahan atau kelompok, memiliki kemampuan atau keahlian khusus

dalam bidang yang diinginkan oleh kelompoknya, untuk mencapai tujuan organisasi.

Dengan gaya kepemimpinan diharapkan para pimpinan dapat mengarahkan para

bawahannya untuk dapat membawa kepada tujuan yang telah disusun dalam

anggaran. Pengawasan berguna sebagai alat evaluasi terhadap perencanaan yang telah

disusun dan juga merupakan rangkaian pekerjaan yang dilakukan untuk menyakinkan

atau mengukur apakah pelaksanaan anggaran telah sesuai dengan apa yang telah

disusun.

Fenomena yang terjadi di Universitas Islam Sumatera Utara adalah

pengawasan yang dilakukan belum maksimal dilakukan oleh pimpinan baik

pengawasan intern dan ekstern, pengawasan preventif dan represif, pengawasan aktif

dan pasif, serta pengawasan kebenaran formil menurut hak dan pemeriksaan

kebenaran materiil mengenai maksud tujuan pengeluaran belum maksimal dilakukan.

Belum terlaksananya program yang telah disusun dalam Rencana Induk

Pengembangan sebagai dokumen perencanaan yang bersifat indikatif yang memuat

kerangka program-program pembangunan dan juga Rencana Kerja Yayasan sebagai

dokumen perencanaan tahunan yang memuat kerangka program-program

pembangunan baik yang dilaksanakan langsung oleh Yayasan maupun yang

dilakukan oleh satuan unit kerja dalam kurun waktu 1 (satu) tahun. Rencana Program

Kerja Pendapatan dan Belanja (RPKAPB) disusun masih mengacu kepada realisasi

RPKAPB tahun sebelumnya dan belum sepenuhnya menerapkan anggaran berbasis

Terlambatnya pengesahan RPKAPB yang telah disusun sehingga membuat

kesulitan untuk melakukan pengawasan terhadap pelaksanaan RPKAPB sebagai

pedoman dalam mengelola keuangan dalam satu periode. Peranan seorang pemimpin

penting untuk mencapai tujuan yang diinginkan terutama berkaitan dalam penyusunan

anggaran dan pengawasan terhadap pelaksanaan anggaran. Kurangnya peran para

pimpinan yang diharapkan dapat dengan tegas untuk mengatasi berbagai masalah

dalam bidang keuangan inilah menjadi bahan penelitian apakah gaya kepemimpinan

dapat mempengaruhi pengawasan keuangan.

Inilah yang menjadi pertimbangan peneliti untuk meneliti Pengaruh

Pengetahuan Pimpinan tentang Anggaran, Pengalaman Kerja dan Latar Belakang

Pendidikan terhadap Pengawasan Keuangan dengan menambahkan Gaya

Kepemimpinan sebagai variabel moderating di Universitas Islam Sumatera Utara

(UISU).

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian, maka peneliti merumuskan masalah

penelitian ini sebagai berikut:

1. Apakah pengetahuan pimpinan tentang anggaran, pengalaman kerja dan latar

belakang pendidikan berpengaruh terhadap pengawasan keuangan.

2. Apakah gaya kepemimpinan dapat memperkuat atau memperlemah hubungan

pengetahuan pimpinan tentang anggaran, pengalaman kerja dan latar belakang

pendidikan terhadap pengawasan keuangan.

1.3. Tujuan Penelitian

Berkaitan dengan permasalahan yang telah dirumuskan di atas, maka tujuan

1. Untuk menguji/memberi bukti empiris apakah pengetahuan pimpinan tentang

anggaran, pengalaman kerja dan latar belakang pendidikan akan mempengaruhi

terhadap pengawasan keuangan secara simultan dan parsial.

2. Untuk menguji/memberi bukti empiris apakah gaya kepemimpinan dapat

memperkuat atau memperlemah hubungan pengetahuan pimpinan tentang

anggaran, pengalaman kerja dan latar belakang pendidikan terhadap pengawasan

keuangan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan pikiran dan

manfaat yang berarti yaitu :

1. Bagi peneliti, penelitian ini dapat dijadikan sebagai media untuk mengembangkan

wawasan dan pengetahuan yang berkaitan tentang anggaran dan pengawasan.

2. Bagi Pimpinan Yayasan UISU penelitian ini diharapkan dapat dijadikan masukan

dalam memberikan informasi sejauhmana gaya kepemimpinan dapat

mempengaruhi pengetahuan tentang anggaran, pengalaman kerja, latar belakang

pendidikan terhadap pengawasan keuangan.

3. Bagi Akademisi dan peneliti lanjutan, penelitian ini diharapkan dapat menjadi

bahan rujukan dalam melakukan penelitian selanjutnya.

1.5. Originalitas Penelitian

Penelitian tentang pengaruh pengetahuan pimpinan tentang anggaran,

pengalaman kerja dan latar belakang pendidikan terhadap pengawasan keuangan telah

banyak dilakukan oleh peneliti sebelumnya diantaranya yang dilakukan oleh Erlina

(2008) meneliti pengaruh pengetahuan tentang anggaran terhadap pengawasan

Utara. Hasil penelitian tersebut menunjukkan : (1) latar belakang pendidikan dan

jenjang pendidikan tidak mempunyai hubungan dengan pengawasan anggaran, tetapi

pengetahuan tentang anggaran signifikan mempengaruhi pengawasan anggaran yang

dilakukan anggota dewan. (2) Interaksi antara pengetahuan tentang anggaran dan

partisipasi masyarakat dalam penyusunan anggaran dan pengawasan anggaran akan

mempengaruhi pengawasan anggaran yang dilakukan oleh anggota dewan. (3) Latar

belakang pendidikan dan jenjang pendidikan tidak mempunyai hubungan dengan

pengawasan anggaran, tetapi pengetahuan tentang anggaran signifikan mempengaruhi

kinerja anggota dewan. (4) Interaksi antara pengetahuan tentang anggaran dan

partisipasi masyarakat dalam penyusunan anggaran dan pengawasan anggaran tidak

mempengaruhi kinerja anggota dewan.

Penelitian ini merupakan replikasi dari peneliti Erlina perbedaan penelitian ini

dengan Erlina adalah dari variabel dan sampel yang digunakan, lokasi penelitian, dan

periode waktu penelitian. Variabel Independen yang digunakan oleh Erlina adalah

pengetahuan dewan tentang anggaran, jenjang pendidikan dan latar belakang

pendidikan, variabel dependennya adalah pengawasan keuangan daerah serta kinerja

dewan, variabel moderating adalah partisipasi masyarakat dengan sampelnya dewan

Komisi C di Sumatera Utara. Penelitian ini menggunakan variabel independennya

adalah pengetahuan tentang anggaran, pengalaman kerja dan latar belakang

pendidikan dan variabel dependen adalah pengawasan keuangan serta gaya

kepemimpinan sebagai variabel moderating.

Peneliti tidak menggunakan jenjang pendidikan seperti yang digunakan oleh

Erlina (2008) tetapi mengganti dengan pengalaman kerja karena di tempat objek

atau S1, yang diharapkan dapat mempengaruhi pengawasan keuangan. Variabel

moderating pada penelitian Erlina (2008) adalah partisipasi masyarakat dalam

penelitian ini variabel moderatingnya adalah gaya kepemimpinan. Alasan

menggunakan gaya kepemimpinan untuk melihat apakah pengaruh gaya

kepemimpinan dapat memperkuat terhadap pengawasan keuangan .

Alasan untuk meneliti ulang dengan mengganti variabel independen dan

variabel moderating adalah untuk mengetahui sampai sejauh mana pengaruh

pengetahuan tentang anggaran, pengalaman kerja, latar belakang pendidikan terhadap

pengawasan keuangan dengan gaya kepemimpinan sebagai variabel moderating di

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengawasan Keuangan

Pengawasan adalah suatu upaya yang sistematik untuk menetapkan kinerja

standar pada perencanaan untuk merancang sistem umpan balik informasi, untuk

membandingkan kinerja aktual dengan standar yang telah ditentukan, untuk

menetapkan apakah telah terjadi suatu penyimpangan tersebut, serta untuk mengambil

tindakan perbaikan yang diperlukan untuk menjamin bahwa semua sumber daya telah

digunakan seefektif dan seefisien mungkin guna mencapai tujuan perusahaan

(Kadarman 2001)

Pengawasan merupakan rangkaian kegiatan pemantauan, pemeriksaan dan

evaluasi terhadap pelaksanaan kebijakan. Pengawasan dilakukan untuk menjamin

semua kebijakan program dan kegiatan yang dilakukan sesuai dengan aturan yang

berlaku. Pengawasan dilakukan untuk mengetahui apakah perencanaan yang telah

disusun dapat berjalan secara efisien, efektif dan ekonomis. Pengawasan yang

dilakukan dapat berupa pengawasan secara langsung dan tidak langsung serta

preventif dan represif. Pengawasan langsung dilakukan secara pribadi dengan cara

mengamati, meneliti, memeriksa, mengecek sendiri ditempat pekerjaan dan meminta

secara langsung dari pelaksana dengan cara inspeksi. Sedangkan pengawasan tidak

langsung dilakukan dengan cara mempelajari laporan yang diterima dari pelaksana.

Pengawasan preventif dilakukan melalui Pre-audit yaitu sebelum pekerjaan dimulai.

Pengawasan represif dilakukan melalui post-audit dengan pemeriksaan terhadap

Pengawasan merupakan tahap integral dengan keseluruh tahap pada

penyusunan dan pelaporan PKAPB. Pengawasan diperlukan pada setiap tahap bukan

hanya pada tahap evaluasi saja (Mardiasmo, 2001). Pengawasan yang dilakukan oleh

Pimpinan dimulai pada saat proses penyusunan, pengesahan, pelaksanaan, dan

pertanggunganjawaban APBD. Alamsyah (1997) menyebutkan bahwa tujuan adanya

pengawasan APBD adalah untuk : (1) menjaga agar anggaran yang disusun

benar-benar dijalankan, (2) menjaga agar pelaksanaan APBD sesuai dengan anggaran yang

digariskan, dan (3) menjaga agar pelaksanaan APBD benar-benar dapat

dipertanggungjawabkan.

2.1.2. Pengetahuan Anggaran

Kapabilitas dan kemampuan pimpinan yang harus dimiliki antara lain

pengetahuan, ketrampilan, dan pengalaman dalam menyusun berbagai kegiatan.

Pengetahuan erat kaitannya dengan pendidikan dan pengalaman. Pengalaman dan

pengetahuan yang tinggi akan sangat membantu seseorang dalam memecahkan

persoalan yang dihadapinya sesuai dengan kedudukan anggota DPRD sebagai wakil

rakyat (Truman, 1960). Pengertian anggaran (budget) ialah suatu rencana yang

disusun secara sistematis, meliputi seluruh kegiatan perusahaan, dinyatakan dalam

unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan

datang. Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif

yang diukur dalam satuan moneter standar dan satuan ukuran yang lain yang

mencakup jangka waktu satu tahun (Mulyadi, 2001). Penganggaran adalah

perencanaan yang digambarkan secara kuantitatif dalam bentuk keuangan dan ukuran

kuantitatif lainnya (Supriyono, 2002). Laba atau keuntungan yang ingin dicapai oleh

diimplementasikan, hasilnya akan dibandingkan dengan anggarannya sehingga dapat

diketahui penyimpangan yang timbul. Penyimpangan yang timbul tersebut dianalisis

lebih lanjut untuk kemudian digunakan sebagai umpan balik di kegiatan yang akan

datang. Pengetahuan pimpinan tentang anggaran dapat diartikan sebagai pengetahuan

pimpinan terhadap mekanisme penyusunan anggaran mulai dari tahap perencanaan

sampai pada tahap pertanggungjawaban serta pengetahuan pimpinan tentang

peraturan-peraturan yang mengatur tentang pengelolaan keuangan. Penganggaran

merupakan perencanaan keuangan perusahaan yang dipakai sebagai dasar

pengendalian (pengawasan) keuangan perusahaan untuk periode yang akan datang

(Supriyono, 2002)

Anggaran merupakan suatu rencana jangka pendek yang disusun berdasarkan

rencana kegiatan jangka panjang yang telah ditetapkan dalam proses penyusunan

program. Dimana anggaran disusun oleh pimpinan untuk jangka waktu satu tahun,

yang nantinya akan menuju kepada kondisi tertentu yang diinginkan dengan sumber

daya yang ditentukan.

Pengetahuan yang dibutuhkan dalam melakukan pengawasan salah satunya

adalah pengetahuan tentang anggaran, apabila pengetahuan tentang anggaran baik

maka diharapkan pimpinan dapat mendeteksi adanya pemborosan dan kebocoran

anggaran.

2.1.3. Pengalaman Kerja

Pengalaman kerja adalah proses pembentukan pengetahuan atau keterampilan

tentang metode suatu pekerjaan karena keterlibatan karyawan tersebut dalam

pelaksanaan tugas pekerjaan (Manulang, 1984). Pengalaman kerja adalah ukuran

tugas–tugas suatu pekerjaan dan telah melaksanakan dengan baik

2.1.4. Latar Belakang Pendidikan

. Seseorang yang

mempunyai pengalaman kerja yang lebih banyak dibidang keuangan diharapkan

mempunyai lebih banyak pengetahuan tentang keuangan. Dari uraian tentang

pengalaman kerja diatas dapat disimpulkan, bahwa pengalaman kerja adalah tingkat

penguasaan pengetahuan serta keterampilan seseorang dalam pekerjaannya yang

dapat diukur dari masa kerja dan dari tingkat pengetahuan serta keterampilan yang

dimilikinya. Dalam penelitian ini pengalaman kerja yang dimaksud adalah

pengalaman kerja dibidang keuangan.

Latar belakang pendidikan adalah latar belakang pendidikan yang ditekuni

responden, variabel ini bersifat dummy. Dalam penelitian ini latar belakang yang

dimaksud adalah akuntansi atau tidak berlatarbelakang akuntansi.

2.1.5. Gaya Kepemimpinan

Gaya kepemimpinan adalah cara atau teknik seseorang dalam

menjalankan suatu kepemimpinan, berusaha mempengaruhi perilaku orang-orang

yang dikelolanya. Kepemimpinan merupakan kemampuan untuk memberikan

wawasan sehingga orang lain ingin mencapainya. Pemimpin yang baik memberikan

pengalaman, ketrampilan, dan sikap pribadinya untuk membangkitkan semangat dan

tim kerja. Pemimpin yang efektif mampu memberikan pengarahan terhadap usaha

semua anggotanya dalam mencapai tujuan.

Kepemimpinan diartikan sebagai proses mempengaruhi dan mengarahkan

para pegawai dalam melakukan pekerjaan yang telah ditugaskan kepada mereka

(Trisnawati, 2005). Kepimpinan adalah kemampuan dalam mengatur, memberi

Selain itu pemimpin yang baik harus dapat menyelaraskan kebutuhan kelompok di

mana untuk mengembangkan nilai-nilai dan sesuatu yang menarik perhatian

organisasi.

Peranan pemimpin atau kepemimpinan dalam organisasi atau perusahaan ada

tiga bentuk yaitu peranan yang bersifat interpersonal, peranan yang bersifat

informasional, dan peranan pengambilan keputusan (Siagian, 2002). Yang dimaksud

dengan peranan yang bersifat interpersonal dalam organisasi adalah bahwa seorang

pemimpin dalam perusahaan atau organisasi merupakan simbol akan keberadaan

organisasi, seorang pemimpin bertanggung jawab untuk memotivasi dan memberikan

arahan kepada bawahan, dan seorang pemimpin mempunyai peranan sebagai

penghubung. Peranan yang bersifat informasi mengandung arti bahwa seorang

pemimpin dalam organisasi mempunyai peran sebagai pemberi, penerima dan

penganalisa informasi. Sedangkan peran pemimpin dalam pengambilan keputusan

mempunyai arti bahwa pemimpin mempunyai peran sebagai penentu kebijakan yang

akan diambil berupa strategi-strategi bisnis yang mampu untuk mengembangkan

inovasi, mengambil peluang atau kesempatan dan bernegosiasi dan menjalankan

usaha dengan konsisten.

Setiap pemimpin mempunyai gaya yang berbeda antara satu dengan yang

lainnya. Gaya kepemimpinan adalah norma perilaku yang digunakan oleh seseorang

pada saat orang tersebut berusaha mempengaruhi perilaku orang lain seperti yang ia

lihat (Thoha, 2007). Sedangkan menurut (Winardi, 2000), gaya kepemimpinan adalah

sebuah pendekatan yang digunakan untuk memahami suksesnya kepemimpinan,

dalam hubungannya di mana pusat perhatian ditujukan pada yang dilakukan oleh

2.1.5.1. Kepemimpinan

Teori kepemimpinan menurut Winardi (2000) adalah sebagai berikut :

1. Teori otokratis

Kepemimpinan menurut teori ini didasarkan atas perintah, pemaksaan dan

tindakan yang agak arbiter dalam hubungan pimpinan dengan pihak bawahan.

2. Teori psikologis

Pendekatan ini kepada kepemimpinan menyatakan bahwa fungsi seorang

pemimpina adalah mengembangkan system motivasi terbaik.

3. Teori sosiologis

Pihak lain menganggap bahwa kepemimpinan terdiri dari usaha-usaha yang

melancarkan aktivitas para pemimpin dan yang berusaha untuk menyelesaikan

setiap konflik organisatoris antara pengikut.

4. Teori suportif

Pihak pemimpin beranggapan bahwa para pengikutnya ingin berusaha

sebaik-baiknya dan dapat memimpin dengan sebaik-sebaik-baiknya melalui tindakan membantu

mereka.

5. Teori “Laissez Faire”

Pemimpin memberikan kebebasan seluas-luasnya kepada bawahan dalam hal

menentukan aktivitas mereka.

6. Teori perilaku pribadi

Kepemimpinan dapat pula dipelajari berdasarkan kualitas pribadi ataupun

pola-pola kelakuan para pemimpin. Pemimpin tidak berkelakuan sama ataupun

7. Teori sifat

Sifat-sifat yang harus dimiliki oleh seorang pemimpin antara lain :

a. Intelegensi

b. Inisiatif

c. Energi atau rangsangan

d. Kedewasaan emosional

e. Persuasif

f. Skill communicative

g. Kepercayaan kepada diri sendiri

h. Perspektif

i. Kreativitas dan partisipasi social.

8. Teori situasi

Pada teori ini dianggap bahwa kepemimpinan terdiri dari tiga macam elemen

yakni : pemimpin, pengikut, situasi. Situasi dianggap elemen yang paling penting

karena memiliki banyak variable.

2.1.5.2. Tipe Gaya Kepemimpinan

Gaya kepemimpinan menurut Hopwood (1976), ada beberapa tipe gaya

kepemimpinan yang dapat dijadikan indikator yang dapat mengukur gaya manajemen,

yaitu :

1. Gaya partisipatif, yaitu gaya kepemimpinan yang menempatkan pimpinan selalu

berada di tengah-tengah para bawahan sehingga ia terlihat dan berpartisipasi aktif

2. Gaya pengasuh, yaitu gaya kepemimpinan yang bersifat kebapakan. Pemimpin

dengan gaya seperti ini bertindak sebagai seorang bapak yang selalu melindungi

bawahannya dalam batas-batas yang wajar.

3. Gaya otoriter, yaitu gaya kepemimpinan yang menempatkan kekuasaan ditangan

satu orang.

4. Gaya birokrasi, yaitu gaya kepemimpinan yang menempatkan peraturan

organisasi sebagai orientasi dalam pelaksanaan tugas.

5. Gaya yang berorientasi pada tugas, yaitu gaya kepemimpinan yang memandang

bahwa pelaksanaan tugas adalah yang paling utama dalam suatu organisai.

Pemimpin yang menerapkan gaya kepemimpinan seperti ini akan berupaya untuk

bekerja sesuai target dan tepat waktu, meskipun dalam kondisi sulit.

2.2. Review Peneliti Terdahulu

Erlina (2008) melakukan penelitian mengenai pengaruh pengetahuan

pimpinan tentang anggaran, jenjang pendidikan dan latar belakang pendidikan

terhadap pengawasan keuangan daerah, partisipasi masyarakat dan transparansi

kebijakan publik sebagai variabel moderating. Hasil penelitiannya menunjukkan

bahwa latar belakang pendidikan dan jenjang pendidikan tidak mempunyai hubungan

dengan pengawasan keuangan, tetapi pengetahuan tentang anggaran signifikan

mempengaruhi pengawasan anggaran. Interaksi antara pengetahuan tentang anggaran

dan partisipasi masyarakat dalam penyusunan anggaran akan mempengaruhi

pengawasan keuangan. Interaksi antara pengetahuan tentang anggaran dan partisipasi

masyarakat dalam penyusunan anggaran dan pengawasan keuangan akan tidak

Winarna dan Murni (2007) meneliti tentang personal background, political

background dan pengetahuan dewan tentang anggaran terhadap peran DPRD Medan

dalam pengawasan keuangan. Hasil penelitiannya menunjukkan bahwa pengetahuan

dewan tentang anggaran memiliki pengaruh signifikan terhadap peran DPRD dalam

pengawasan keuangan. Personal background dan political background secara umum

tidak memiliki pengaruh yang signifikan terhadap peran DPRD dalam pengawasan

keuangan daerah.

Werimon (2007) meneliti tentang pengaruh partisipasi masyarakat dan

transparansi kebijakan publik terhadap hubungan antara pengetahuan dewan tentang

anggaran dengan pengawasan keuangan daerah. Hasil penelitian menunjukkan bahwa

pengetahuan dewan tentang anggaran berpengaruh terhadap pengawasan keuangan

daerah, sedangkan partisipasi masyarakat, kebijakan publik tidak berpengaruh positif

terhadap pengawasan keuangan.

Sopanah dan Wahyudi (2007) meneliti tentang pengaruh akuntabilitas publik,

partisipasi masyarakat dan transparansi kebijakan publik terhadap hubungan antara

pengetahuan anggaran dengan pengawasan keuangan daerah. Hasilnya menunjukkan

pengetahuan anggaran berpengaruh signifikan terhadap pengawasan keuangan.

Akuntabilitas publik, partisipasi masyarakat dan transparansi kebijakan publik tidak

berpengaruh terhadap pengawasan keuangan.

Selanjutnya Wardayani (2010) meneliti pengaruh pengetahuan dewan tentang

anggaran, partisipasi masyarakat dan transparansi kebijakan publik terhadap kinerja

DPRD dalam pengawasan keuangan daerah dengan komitmen professional sebagai

variabel moderasi. Hasilnya menunjukkan secara simultan dan parsial meneliti

transparansi kebijakan publik berpengaruh signifikan terhadap pengawasan keuangan.

Komitmen professional tidak memperkuat hubungan pengetahuan tentang anggaran,

partisipasi masyarakat dan transparansi kebijakan publik terhadap kinerja DPRD

dalam pengawasan keuangan.

Tabel 2.1. Review Peneliti Terdahulu

Peneliti Topik Variabel Hasil Penelitian

Erlina

Variabel Independen : - Pengetahuan Dewan tentang anggaran, jenjang pendidikan

dan latar belakang pendidikan

Variabel Dependen : - Pengawasan

Keuangan Daerah

Variabel Moderating : - Partisipasi

masyarakat dan transparansi kebijakan publik

- Menunjukkan bahwa latar belakang pendidikan dan jenjang pendidikan tidak mempunyai hubungan dengan Pengawasan anggaran, tetapi penge-tahuan tentang anggaran signifikan mempengaruhi pengawasan anggaran yang dilakukan anggota dewan. - Interaksi antara pengetahuan tentang

anggaran dan partisipasi masyarakat dalam penyusunan anggaran akan mempengaruhi pengawasan anggaran yang dilakukan oleh anggota dewan. - Latar belakang pendidikan dan

jenjang pendidikan tidak mempunyai hubungan dengan pengawasan anggaran, tetapi pengetahuan tentang anggaran signifikan mempengaruhi kinerja anggota dewan.

- Interaksi antara pengetahuan tentang anggaran dan partisipasi masyarakat dalam penyusunan anggaran dan pengawasan anggaran akan tidak mempengaruhi kinerja anggota

Pengetahuan Dewan tentang anggaran memiliki pengaruh signifikan terhadap peran DPRD dalam pengawasan keuangan daerah. Personal background dan political background secara umum tidak memiliki pengaruh yang signifikan terhadap peran DPRD dalam pengawasan keuangan daerah. - Pengetahuan tentang

Anggaran Psrtisipasi Masyarakat, Trans-paransi Kebijakan Publik

Variabel Dependen - Pengawasan Keuangan

Daerah (APBD)

- Pengetahuan Dewan Tentang Anggaran berpengaruh positif signifikan terhadap pengawasan keuangan daerah (APBD)

- Interaksi antara pengetahuan dewan tentang anggaran dengan partisipasi masyarakat berpengaruh negative signifikan terhadap pengawasan APBD.

- Pengetahuan dewan tentang anggaran dengan transparansi kebijakan public tidak berpengaruh positif signifikan terhadap pengawasan APBD. - Pengetahuan dewan tentang anggaran

Tabel 2.1. Lanjutan

- Pengetahuan Dewan tentang anggaran,

- Pengetahuan Anggaran berpengaruh signifikan terhadap pengawasan APBD baik menurut sampel dewan maupun masyarakat.

- Interaksi pengetahuan anggaran dengan akuntabilitas publik berpengaruh signifikan terhadap pengawasan APBD baik menurut sampel dewan maupun sample masyarakat. Hubungan yang ditunjukkan adalah negatif artinya semakin tinggi akuntabilitas maka pengawasan yang dilakukan oleh dewan semakin menurun.

- Interaksi pengetahuan anggaran dengan partisipasi masyarakat berpengaruh signifikan terhadap pengawasan APBD menurut dewan, sedang menurut masyarakat tidak signifikan.

- Interaksi pengetahuan anggaran dengan transparansi kebijakan publik tidak berpengaruh

- Pengetahuan Dewan tentang anggaran

Variabel Dependen

- Pengawasan keuangan daerah

Variabel Moderating

- Komitmen Profesional

- Secara simultan dan parsial pengetahuan dewan tentang anggaran, partisipasi masyarakat, dan transparansi kebijakan publik ber-pengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah

BAB III

KERANGKA KONSEP DAN HIPOTESIS

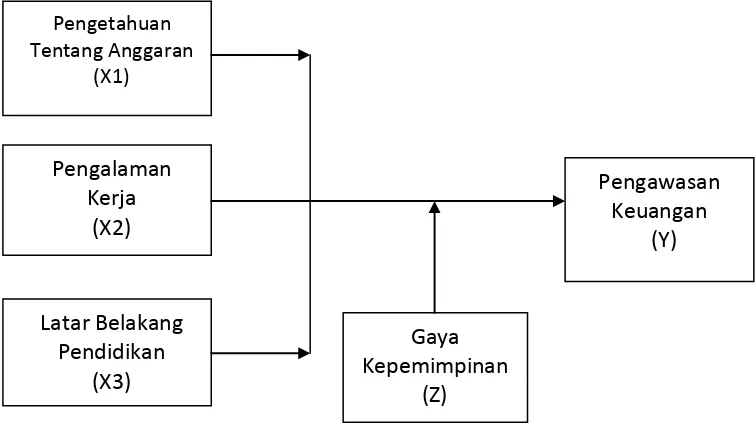

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengidentifikasi tiga variable bebas yaitu Pengetahuan tentang Anggaran (X1),

Pengalaman Kerja (X2), Latar Belakang Pendidikan (X3), yang diperkirakan dapat

mempengaruhi baik secara simultan dan parsial terhadap Pengawasan Keuangan (Y)

dengan Gaya Kepemimpinan (Z) sebagai variabel moderating. Kerangka konsep yang

telah dijelaskan diatas dapat digambarkan sebagai berikut :

Gambar 3.1. Kerangka Konsep

Hubungan Pengetahuan Anggaran, Pengalaman Kerja, Latar Belakang

Pendidikan terhadap Pengawasan Keuangan dan Gaya Kepemimpinan sebagai

variabel moderating yang diperkirakan dapat mempengaruhi baik simultan maupun

parsial terhadap Pengawasan Keuangan. Pengetahuan pimpinan tentang anggaran Pengetahuan

Tentang Anggaran (X1)

Pengawasan Keuangan

(Y)

Gaya Kepemimpinan

(Z) Pengalaman

Kerja (X2)

Latar Belakang Pendidikan

terhadap pengawasan keuangan adalah semakin tinggi pengetahuan pimpinan tentang

anggaran diduga akan semakin tinggi pengaruhnya terhadap pengawasan keuangan.

Pengalaman kerja dalam hal ini adalah pengalaman kerja dibidang keuangan

apabila responden memiliki pengalaman kerja lebih lama dalam bidang keuangan

akan diduga semakin tinggi pengaruhnya terhadap pengawasan keuangan. Latar

belakang pendidikan yang akan mempengaruhi pengawasan keuangan adalah yang

mempunyai latar belakang pendidikan akuntansi, apabila responden mempunyai latar

belakang pendidikan akuntansi akan diduga semakin tinggi pengaruhnya terhadap

pengawasan keuangan. Pengetahuan tentang anggaran, pengalaman kerja, dan latar

belakang pendidikan sebagai variabel independen akan mempengaruhi terhadap

pengawasan keuangan sebagai variabel dependen.

Gaya kepemimpinan sebagai variabel moderating yang diduga dapat

memperkuat hubungan antara pengetahuan tentang anggaran, pengalaman kerja, latar

belakang pendidikan terhadap pengawasan keuangan.

3.2. Hipotesis Penelitian

Berdasarkan teori dan kerangka konseptual atas, maka hipotesis penelitian

adalah :

1. Pengetahuan pimpinan tentang anggaran, pengalaman kerja, dan latar belakang

pendidikan berpengaruh terhadap pengawasan keuangan.

2. Gaya kepemimpinan memperkuat hubungan antara pengetahuan

pimpinan tentang anggaran, pengalaman kerja, dan latar belakang pendidikan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian sebab akibat (causal

research) yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang

menjelaskan fenomena dalam bentuk hubungan antar variabel (Erlina, 2011).

Hubungan kausal adalah hubungan yang bersifat sebab akibat. Jadi disini ada variabel

independen (variabel yang mempengaruhi) dan dependen (dipengaruhi) (Sugiyono,

2008)

4.2. Lokasi Penelitian

Penelitian dilakukan di Universitas Islam Sumatera Utara, Jalan Karya Bakti

Medan.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Pengurus, Pimpinan Universitas, dan

Pimpinan Fakultas di lingkungan Yayasan UISU yang berjumlah 74 orang sumber

data diperoleh dari Sekretariat Yayasan UISU dengan rincian sebagai berikut :

1. Pengurus : 13 orang

2. Rektor : 1 orang

3. Pembantu Rektor : 4 orang

4. Dekan : 9 orang

5. Pembantu Dekan : 24 orang

6. BP Yayasan UISU P. Siantar : 3 orang

7. Ketua dan Pemb. Ketua STAI : 4 orang

9. Kepala dan PK SMK UISU : 4 orang

10.Kepala dan PK SMP UISU

Jumlah………. 74 orang : 4 orang

Teknik pengambilan sampel yang digunakan adalah metode sensus, dimana

seluruh populasi dijadikan sampel yang berjumlah 74 orang.

4.4. Metode Pengumpulan Data

Sumber data merupakan faktor penting untuk mempertimbangkan penentuan

metode pengumpulan data. Jenis data yang dikumpulkan peneliti dalam penelitian ini

adalah data primer. Teknik pengumpulan data dalam penelitian ini dengan

menggunakan kuesioner, seperti yang dikemukakan (Sugiyono, 2008) menyebutkan

kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya.

Dalam penelitian ini yang diberikan kuesioner sebanyak 74 orang.

Tahapan dalam penyebaran dan pengumpulan kuesioner dibagi dalam dua

tahap, yaitu tahap pertama adalah melakukan penyebaran, kemudian menunggu

pengisian kuesioner tersebut paling lambat 7 (tujuh) hari. Tahap kedua adalah

pengambilan kuesioner yang telah diisi untuk dilakukan pengolahan data.

Instrumen dalam penelitian ini adalah kuesioner dengan menggunakan skala

Likert yang diadopsi dari beberapa peneliti sebelumnya. Kuesioner variabel

pengetahuan tentang anggaran dan pengawasan diadopsi dan dimodifikasi dari

Sopanah (2004), variabel gaya kepemimpinan diadopsi dan dimodifikasi dari

Sudarmadi (2007).

Pengalaman kerja adalah lamanya seorang responden memegang jabatan di

latar belakang pendidikan adalah akuntansi maka diberi nilai 1 jika tidak diberi

nilai 0.

4.5. Defenisi Operasional dan Pengukuran Variabel a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pengawasan keuangan,

merupakan rangkaian kegiatan pemantauan, pemeriksaan dan evaluasi terhadap

pelaksanaan kebijakan program dan kegiatan yang dilakukan sesuai dengan aturan

yang berlaku. Variabel Pengawasan mempunyai skala interval.

b. Variabel Independen

Variabel independen yang digunakan yaitu pengetahuan tentang anggaran,

pengalaman kerja dan latar belakang pendidikan.

1. Pengetahuan tentang anggaran adalah pengetahuan para pimpinan tentang

anggaran terhadap mekanisme penyusunan anggaran mulai dari tahap perencanaan

sampai dengan tahap pertanggungjawaban dan juga pengetahuan tentang

peraturan-peraturan yang berkaitan dengan pengelolaan keuangan. Variabel ini

berskala interval.

2. Pengalaman kerja adalah berapa lama pengalaman bekerja para pimpinan

dibidang keuangan, dan variable ini berskala nominal.

3. Latar belakang pendidikan adalah latar belakang pendidikan para pimpinan, jika

latar belakang pendidikan akuntansi diberi nilai 1 jika latar belakang pendidikan

bukan akuntansi diberi nilai 0, sehingga variabel ini bersifat dummy

c. Variabel Moderating

Variabel moderating yang digunakan adalah gaya kepemimpinan. Gaya

kepemimpinan berusaha untuk mempengaruhi perilaku orang-orang yang

dipimpinnya untuk mencapai tujuan organisasi atau perusahaan. Variabel ini berskala

interval.

Alat pengukuran dalam penelitian ini menggunakan kuesioner, dan skala

pengukuran yang digunakan dalam penelitian ini menggunakan skala likert dan

dummy. Skala likert yaitu mengukur sikap dengan menyatakan setuju atau

ketidaksetujuannya terhadap pertanyaan yang diajukan dengan skor 5 (SS=Sangat

Setuju), 4 (S=Setuju), 3 (TT=Tidak Tahu), 2 (TS=Tidak Setuju) dan 1 (STS=Sangat

Tidak Setuju). Pengetahuan tentang anggaran dan gaya kepemimpinan menggunakan

skala likert.

Defenisi operasional dan pengukuran variable dapat dilihat pada tabel 4.1.

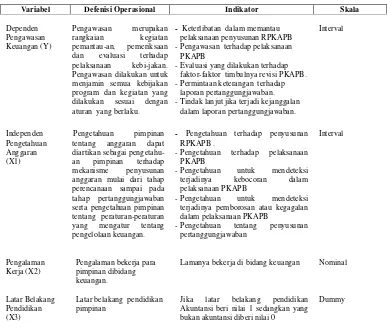

Tabel 4.1. Defenisi Operasional Variabel

Variabel Defenisi Operasional Indikator Skala

Dependen Pengawasan Keuangan (Y)

Pengawasan merupakan rangkaian kegiatan pemantau-an, pemeriksaan

dan evaluasi terhadap pelaksanaan kebi-jakan. Pengawasan dilakukan untuk menjamin semua kebijakan program dan kegiatan yang dilakukan sesuai dengan aturan yang berlaku.

- Keterlibatan dalam memantau pelaksanaan penyusunan RPKAPB - Pengawasan terhadap pelaksanaan

PKAPB

- Evaluasi yang dilakukan terhadap faktor-faktor timbulnya revisi PKAPB. - Permintaan keterangan terhadap

laporan pertanggungjawaban. - Tindak lanjut jika terjadi kejanggalan

dalam laporan pertanggungjawaban. an pimpinan terhadap mekanisme penyusunan anggaran mulai dari tahap perencanaan sampai pada

Latar belakang pendidikan pimpinan

- Pengetahuan terhadap penyusunan RPKAPB .

- Pengetahuan terhadap pelaksanaan PKAPB

- Pengetahuan untuk mendeteksi terjadinya kebocoran dalam pelaksanaan PKAPB

- Pengetahuan untuk mendeteksi terjadinya pemborosan atau kegagalan dalam pelaksanaan PKAPB

- Pengetahuan tentang penyusunan pertanggungjawaban

Lamanya bekerja di bidang keuangan

Jika latar belakang pendidikan Akuntansi beri nilai 1 sedangkan yang bukan akuntansi diberi nilai 0

Interval

Nominal

Tabel. 4.1 Lanjutan

Gaya

Kepemimpinan (Z)

Gaya kepemimpinan adalah cara atau teknik seseorang dalam menjalan-kan suatu kepemimpinan, berusaha mempengaruhi perilaku orang-orang yang dikelolanya.

- Gaya partisipatif - Gaya pengasuh - Gaya otoriter - Gaya birokrasi

- Gaya yang berorientasi pada tugas

.

Interval

4.6. Uji Kualitas Data

Ada dua konsep mengukur kualitas data yaitu validitas dan reliabilitas.

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi

melalui uji validitas dan reliabilitas. Pengujian tersebut masing-masing untuk

mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan

instrument.

Dalam penelitian ini untuk mengukur kualitas data digunakan antara lain :

4.6.1. Uji Validitas

Pengujian validitas dilakukan untuk menguji apakah instrumen penelitian yang

telah disusun benar-benar akurat, sehingga mampu mengukur apa yang seharusnya

diukur. Umar (2008) menyatakan uji validitas berguna untuk mengetahui apakah ada

pertanyaan-pertanyaan kuesioner yang harus dibuang/diganti karena dianggap tidak

relevan. Validitas dalam hal ini merupakan akurasi temuan penelitian yang

mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian

berbeda (Ikhsan dan Ghozali, 2006). Pada penelitian ini pengujian dilakukan dengan

program SPSS, dan untuk uji validitas dengan menggunakan korelasi Bivariate

Pearson dan Corrected Item- Total Correlation. Priyatno (2008) mengemukakan

kriteria pengujiannya dengan taraf signifikan 5% atau 0,05 yaitu jika r hitung ≥ r

(dinyatakan valid), jika r hitung < r tabel maka instrument pertanyaan-pertanyaan

kuesioner tidak berkorelasi signifikan terhadap skor total (dinyatakan tidak valid).

4.6.2. Uji Reliabilitas

Pegujian reliabilitas dilakukan setelah pengujian validitas instrumen

penelitian. Uji reliabiltias digunakan untuk mengetahui konsistensi alat ukur,

apakah alat pengukur yang digunakan dapat diandalkan dan tetap konsisten jika

pengukuran tersebut diulang. Umar (2008) mengatakan pengujian reliabilitas

berguna untuk mengetahui apakah instrumen yang dalam hal ini kuesioner dapat

digunakan lebih dari satu kali, paling tidak oleh responden yang sama. Dalam

melakukan uji reliabilitas digunakan metode Cronbach’s Alpha dengan bantuan

program SPSS. Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Menurut Ghozali (2005) menyatakan suatu konstruk atau variabel dikatakan reliabel

jika memberikan nilai cronbach alpha > 0,60.

4.7. Pengujian Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan analisis regresi berganda,

perlu pengujian asumsi klasik yang meliputi uji normalitas, uji multikolinearitas,

dan uji heteroskedastisitas.

4.7.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t

ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Untuk

mengetahui apakah variabel dependen, independen atau keduanya berdistribusi

normal, mendekati normal atau tidak dapat dilihat dengan menggunakan analisis

grafik yaitu grafik histogram dan pp_plot.

Penelitian ini akan melakukan uji normalitas data dengan menggunakan

grafik histogram dan pp_plot dimana data dikatakan normal bila gambar

distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal dan

penyebaran titik-titik data searah mengikuti garis diagonal.

4.7.2. Uji Multikoloniearitas

Uji multikolonieritas bertujuan untuk menguji, apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen), (Ghozali, 2005). Uji

multikolinearitas diperlukan untuk mengetahui ada tidaknya variabel independen

yang memiliki kemiripan dengan variabel independen lain dalam satu model.

Kemiripan antar variabel independen dalam suatu model akan menyebabkan

terjadinya korelasi yang sangat kuat antara suatu model independen dengan variabel

independen yang lain. Pada penelitian ini untuk mendeteksi terhadap

multikolinearitas dengan melihat Variance Inflation Factor (VIF) pada model regresi.

Model regresi yang baik tidak terjadi korelasi di antara variabel independen.

Multikoloniearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) Variance

Inflation Factor (VIF). Tolerance mengukur variabilitas variabel independen yang

terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai tolerance yang

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance <0,10

atau sama dengan nilai VIF >10.

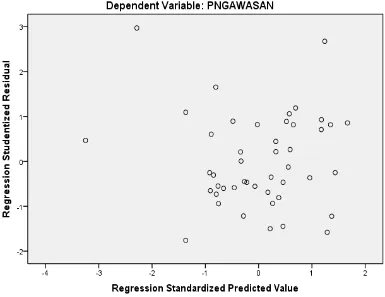

4.7.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model

regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi

Heteroskedastisitas. Penelitian ini menggunakan metode Grafik pp-Plot, dengan

metode ini dapat dideteksi ada tidaknya heteroskedastisitas.

Jika terjadi pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas, bila tidak ada pola yang jelas, serta titik-titik

menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas.

4.8. Metode Analisis Data

Analisis data merupakan hal yang kritis dalam proses penelitian kualitatif.

Analisis digunakan untuk memahami hubungan dan konsep dalam data sehingga

hipotesis dalam dikembangkan dan dievaluasi. Analisis data yaitu proses yang

berkaitan dengan pengujian data dengan menggunakan teknik statistik tertentu,

dimana hasil dari pengujian tersebut digunakan sebagai bukti yang memadai untuk

menarik kesimpulan, Stainback (2008).

Penelitian ini menggunakan model analisis regresi linear berganda. Secara

ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel

independen (variabel penjelas/bebas), dengan tujuan untuk mengestimasi dan/atau

memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan

nilai variabel independen yang diketahui, Gujarati (2003). Pengolahan data dilakukan

dengan SPSS. Persamaan regresi linear untuk menguji hipotesis adalah sebagai

berikut :

1. Untuk menguji hipotesis 1

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Pengawasan Keuangan

a = Konstanta

X1 = Pengetahuan tentang anggaran

X2 = Pengalaman kerja

X3 = Latar belakang pendidikan

b1, b2, b3 = Koefisien regresi

e = error

2. Untuk menguji hipotesis 2

Untuk menguji hipotesis 2 dilakukan dengan Moderated Regression Analysis

(MRA) dimana dalam persamaan regresinya mengandung unsur interaksi

(perkalian dua atau lebih variabel independen) dengan rumus persamaan sebagai

berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X1Z + b5X2Z + b6X3Z + e

Keterangan :

a = Konstanta

X1 = Pengetahuan tentang anggaran

X2 = Pengalaman kerja

X3 = Latar belakang pendidikan

Z = Gaya Kepemimpinan

b1 b2, b3, b4, b5, b6 = Koefisien regresi

e = error

4.9. Pengujian Hipotesis

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari

variabel independen secara keseluruhan terhadap variabel dependen. Jika terdapat

deviasi antara sampel yang ditentukan dengan jumlah populasi maka tidak menutup

kemungkinan untuk terjadinya kesalahan dalam mengambil keputusan antara menolak

maupun menerima suatu hipotesis.

4.9.1. Pengujian Hipotesis I

4.9.1.1. Uji F

Ghozali (2005) menyebutkan uji pengaruh simultan digunakan untuk

mengetahui apakah variabel independen secara bersama-sama atau simultan

mempengaruhi variable dependen. Untuk menguji hipotesis yang menggunakan uji F

dengan langkah-langkah sebagai berikut :

Ho : b1=b2=b3=0

Artinya secara bersama-sama variabel independen tidak berpengaruh terhadap

variabel dependen.

Artinya secara bersama-sama variabel independen berpengaruh terhadap variabel

dependen, dengan kriteria

Ho diterima, apabila F-hitung < F-tabel pada α 5%

Ha diterima, apabila F-hitung > F-tabel pada α 5%

Hipotesis penelitian diuji dengan menggunakan analisis regresi berganda.

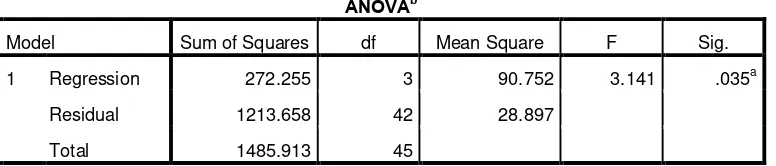

Pengujian hipotesis dengan menggunakan Uji F atau Analysis of Varian (ANOVA)

dapat dilakukan dengan dua cara yaitu dengan melihat tingkat signifikan atau

membandingkan F hitung dengan F tabel. Pengujian dengan melihat hasil signifikan

pada tabel ANOVA < 5%, maka Ho ditolak (berpengaruh), sebaliknya apabila tingkat

signifikan pada tabel ANOVA > 5%, maka Ho diterima (tidak berpengaruh).

Pengujian dengan membanding F hitung dengan F tabel dilakukan dengan

ketentuan yaitu apabila F hitung>F tabel maka Ho ditolak (berpengaruh), sebaliknya

apabila F hitung<F tabel maka Ho diterima (tidak berpengaruh).

4.9.1.2. Uji t

Uji t digunakan untuk mengetahui apakah variabel independen secara parsial

berpengaruh signifikan terhadap variabel dependen. Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh

terhadap variabel dependen

Ha : b1 ≠ 0, artinya suatu variabel independen secara parsial berpengaruh

terhadap variabel dependen

Kriteria pengambilan keputusan :

Ho diterima, apabila t-hitung < t-tabel pada α = 5%

4.9.2. Koefisien Determinasi (R²)

Pengujian koefisien determinan digunakan untuk mengukur proporsi atau

persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefisien determinan berkisar antara 0 sampai dengan 1.

Hal ini berarti bila R² = 0 menunjukkan tidak adanya pengaruh antara variabel

independen terhadap variabel dependen, R² semakin besar mendekati 1 menunjukkan

semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila

R² semakin kecil mendekati 0 maka dapat dikatakan semakin kecilnya pengaruh

variabel independen terhadap variabel dependen.

4.9.3. Pengujian Hipotesis II

Pengujian ini dilakukan untuk mengetahui apakah gaya kepemimpinan dapat dijadikan sebagai variabel moderating atau tidak, untuk itu perlu dilakukan uji

terhadap model penelitian dengan menggunakan analisis regresi. Pengujian ini

menggunakan uji interaksi atau sering disebut MRA (Moderated Regression Analysis)

Gaya Kepemimpinan dianggap sebagai variabel moderating jika interaksi variabel

tersebut dengan variabel independen mempunyai koefisien interval yang signifikan

dengan nilai < α 5%, jika tidak signifikan maka variabel tersebut dianggap bukan

BAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskripsi Data Penelitian 5.1.1. Deskripsi Lokasi

Lokasi penelitian dilakukan di Universitas Islam Sumatera Utara. Populasi

dalam penelitian ini adalah Pengurus, Rektorat, Dekanat, Pimpinan STAI, Kepala

dan Pembantu Kepala SMA, SMK, SMP yang berjumlah 74 orang. Dari 74

kuesioner yang dibagikan yang kembali berjumlah 46 eksemplar. Adapun 28

eksemplar tidak kembali karena alasan sedang di luar kota. Seluruh kuesioner yang

kembali, dijadikan sampel dalam penelitian ini.

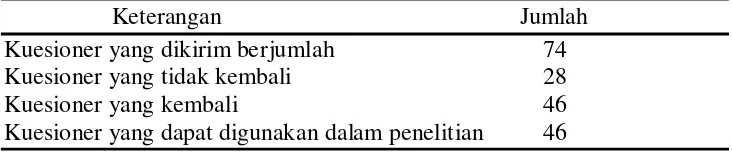

Tabel 5.1. Pengumpulan Data

Keterangan Jumlah

Kuesioner yang dikirim berjumlah 74

Kuesioner yang tidak kembali 28

Kuesioner yang kembali 46

Kuesioner yang dapat digunakan dalam penelitian 46

5.1.2. Karateristik Penelitian

Berdasarkan penelitian menurut jenis kelamin (Tabel 5.2) menunjukkan

bahwa pimpinan yang paling banyak berjenis kelamin laki-laki berjumlah 32 orang

(69,6%) dan berjenis kelamin perempuan berjumlah 14 orang (30,4%)

Tabel. 5.2. Jenis Kelamin

Jenis Kelamin Frekuensi Persen

Laki-laki 32 69,6

Perempuan 14 30,4

Tingkat pendidikan responden dapat dilihat pada tabel 5.3. menunjukkan bahwa

ada 25 orang atau 54,35% mempunyai tingkatan pendidikan S2 dan 21 orang atau

45,65% tingkat pendidikan S2.

Tabel. 5.3. Tingkat Pendidikan

Pendidikan Frekuensi Persen

S2 25 54,35

S1 21 45,65

Total 46 100

Latar belakang pendidikan responden dapat dilihat pada tabel 5.4.

menunjukkan bahwa responden yang berlatarbelakang pendidikan akuntansi ada 7

orang atau 15,22% dan sisanya sejumlah 39 orang atau 84,70% mempunyai latar

belakang pendidikan yang berbeda-beda dengan skor 0 akuntansi ada 39 orang atau

84,78%.

Tabel. 5.4. Latar Belakang Pendidikan

Latar Belakang Pendidikan Frekuensi Persen

Akuntansi 7 15,22

Bukan Akuntansi 39 84,78

Total 46 100

Pengalaman kerja dibidang keuangan dapat dilihat pada tabel 5.5, dari 46

responden yang tidak berpengalaman kerja dibidang keuangan sebanyak 22 orang

atau 47,83%, yang berpengalaman kerja dibidang keuangan antara 1 – 5 tahun

sebanyak 16 orang atau 34,78%, 6 – 10 tahun sebanyak 4 orang atau 8,70%, 11 – 15

Tabel. 5.5. Pengalaman Kerja

Pengalaman Kerja Frekuensi Persen

0 22 47,83

1 – 5 16 34,78

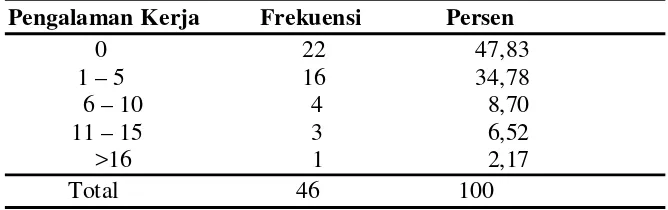

6 – 10 4 8,70 11 – 15 3 6,52 >16 1 2,17 Total 46 100

5.1.3. Analisis Statistik

Berdasarkan data yang telah dikumpulkan yaitu sebanyak 46 responden, maka

diperoleh deskriptif statistik data penelitian sebagai berikut :

Tabel. 5.6. Deskripsi Statistik

Untuk memberikan gambaran mengenai variabel-variabel (Pengetahuan

Anggaran, Pengalaman Kerja, Latar Belakang Pendidikan dan Gaya Kepemimpinan),

peneliti menggunakan tabel statistik deskriptif yang tertera pada tabel 5.6. diatas.

Dari tabel tersebut, berdasarkan jawaban dari 46 responden maka hasil menunjukkan

bahwa nilai mean untuk Pengawasan sebesar 51,96, pengetahuan tentang anggaran

sebesar 22,28. Gaya Kepemimpinan untuk gaya partisipatif sebesar 15,37, gaya

pengasuh sebesar 16,89, gaya otoriter sebesar 12,46, gaya birokrasi sebesar 16,22,

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LTRPEND 46 0 1 .13 .341

PKERJA 46 0 22 3.15 4.521

ANGGARAN 46 13 30 22.28 3.752

PARTISIP 46 4 20 15.37 2.792

PENGASUH 46 4 20 16.89 2.635

OTORITER 46 7 18 12.46 2.041

BIROKRASI 46 14 19 16.22 1.428

TUGAS 46 12 20 15.87 1.600

PENGAWASAN 46 40 69 51.96 5.746

gaya orientasi pada tugas sebesar 15,87. Dari lima gaya kepemimpinan diatas gaya

kepemimpinan yang mempunyai nilai mean yang tertinggi adalah gaya pengasuh

sebesar 16,89.

5.2. Analisis Data

5.2.1. Uji Kualitas Data

Daftar pertanyaan yang diberikan kepada responden, diuji melalui pengujian

validitas dan reliabilitas instrumen dilakukan pada 46 orang pimpinan yang berada di

lingkungan Universitas Islam Sumatera Utara.

5.2.1.1. Uji Validitas

Pengujian validitas instrumen penelitian dilakukan dengan program SPSS,

nilai validitas dapat dilihat pada kolom Corrected Item-Total Correlation. Jika taraf

signifikan 5% atau 0,05 yaitu jika r hitung ≥ r tabel maka instrumen pertanyaan

-pertanyaan kuesioner berkorelasi terhadap skor total (dinyatakan valid), jika r hitung

< r tabel maka instrumen pertanyaan-pertanyaan kuesioner tidak berkorelasi

signifikan terhadap skor total (dinyatakan tidak valid). Angka kritik pada penelitian

ini adalah N-2= 46-2=44 dengan taraf signifikan 5% maka angka kritik untuk uji

validitas dalam penelitian ini adalah 0,246. Dengan demikian, nilai corrected

item-total correlation bernilai positif dan di atas r tabel 0,246 yang artinya semua

instrumen pertanyaan dapat dikatakan valid. Hasil uji validitas variabel independen

Pengetahuan Anggaran, variabel dependen Pengawasan Keuangan dan variabel

moderating Gaya Kepemimpinan dapat dilihat pada lampiran 3.

Dari hasil validasi melalui program SPSS diperoleh hasil sebagai berikut:

dari 23 instrumen pertanyaan pada variabel dependen Pengawasan, 16 instrumen