Analisis Faktor-Faktor Yang Mendorong Keputusan Mahasiswa Menabung Di Bank Sumut

Teks penuh

Gambar

Dokumen terkait

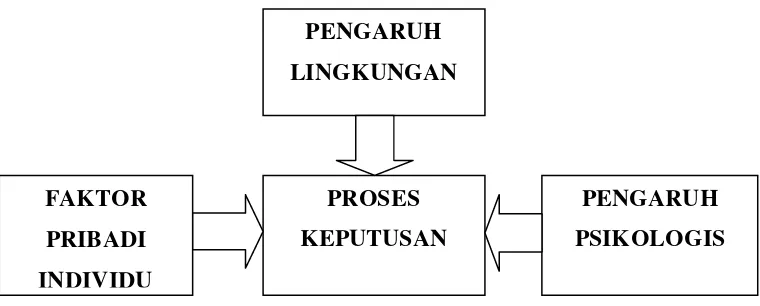

Hasil penelitian menunjukkan bahwa variabel faktor komunikasi yang mempengaruhi keputusan untuk menjadi mahasiswa universitas telkom terdapat lima faktor yang telah

Peneliti adalah mahasiswa Universitas Muhammadiyah Surakarta, yang kini tengah menyelesaikan skripsi dengan judul ” ANALISIS FAKTOR YANG MEMPENGARUHI NASABAH DALAM KEPUTUSAN

spiritual yang terdiri dari sistem bagi hasil; keyakinan bahwa Shar-E dapat. menjadi pilihan yang halal

Dengan mengucap puji syukur Alhamdulillah, akhirnya saya bisa menyelesaikan tugas akhir skripsi dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Keputusan

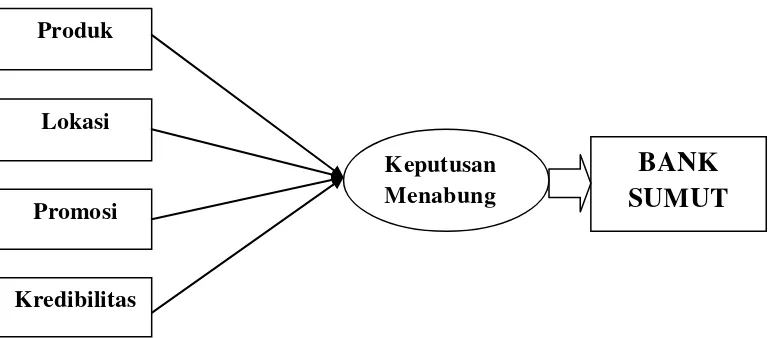

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN MAHASISWA MENJADI NASABAH BANK SYARIAH (Studi Kasus Mahasiswa Prodi Ekonomi Syariah STAIN

Mahasiswa Program Studi Ekonomi Syariah Fakultas Agama Islam Universitas Siliwangi ini merupakan orang-orang yang belajar mengenai ilmu tentang ekonomi Islam. Dengan

Disarankan dapat lebih memperhatikan faktor kepribadian seperti suasana yang nyaman yang merupakan variabel dengan nilai terbesar pada faktor kepribadian, kedua

Dalam lingkungan e-commerce yang kompetitif, pemahaman mendalam terhadap faktor- faktor ekonomi ini menjadi penting bagi perusahaan untuk menyesuaikan strategi harga dan promosi guna