i

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (SE. Sy)

Disusun Oleh:

ROBI’AH LUTHFIATI

NIM 21311052

JURUSAN S1-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v

“….Sesungguhnya Allah SWT tidak akan merubah keadaan (nasib) suatu kaum,

sehingga mereka merubah keadaan yang ada pada diri mereka sendiri…”

(QS. Ar Ra’d: 11)

“Ajining Dhiri soko Lathi lan Budi”

“Dari Abu Hurairah ra berkata: Rasulullah SAW Bersabda: Sesungguhnya Allah

SWT tidak memandang kepada fisik dan harta kamu sekalian, akan tetapi dia

memandang kepada hati dan amal perbuatanmu” (HR. Muslim)

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah dan

inayah-Nya, serta dengan penuh cinta dan sayang skripsi ini saya persembahkan kepada:

Almamater yang memberikan wacana baru dalam hidupku.

Kedua orang tuaku, kakak-kakakku, keponakanku tercinta yang selalu

memberikan motivasi dan do’a untukku.

vi

segala rahmat, karunia, rezeki dan pertolongan-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi

Keputusan Mahasiswa Menabung di Bank Syariah’’ sebagai syarat menyelesaikan

Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam di

Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam proses penyusunan skripsi ini penulis menghadapi suatu kendala namun itu

tidak terlalu berarti karena adanya dorongan dan bantuan dari banyak pihak,

sehingga pada akhirnya penulis dapat menyelesaikan skripsi ini dengan lancar.

Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M. Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Ibu Fetria Eka Yudiana, M. Si. selaku Ketua Jurusan S1-Perbankan Syariah.

4. Ibu Hikmah Endraswati, SE, M. Si. selaku Pembimbing Skripsi yang telah

bersedia memberikan bimbingannya, pengarahan dan meluangkan

waktunya selama proses penyusunan skripsi.

5. Bapak M. Yusuf Khumaini, MH selaku Dosen Pembimbing Akademik yang

telah memberi dukungan dan pengarahan selama masa perkuliahan di studi

vii Perbankan Syariah IAIN Salatiga.

7. Seluruh staf dan karyawan IAIN Salatiga.

8. Kedua orang tuaku tercinta (Alm. Suwardi dan Salamah) dan kakakku Fauzan

Kholis yang telah memberikan dorongan do’a dan moril dan materil kepada

penulis.

9. ketiga Kakakku Istiqomah, Fauzan Kholis, Siti Mahmudah dan Keponakanku

Khonsa Latifa dan Muhammad Zahin Rayyan Maulana, kalian adalah

semangatku, motivasiku dan kalian semua kesayanganku.

10.Muhlisun yang selalu memberi dorongan, semangat dan motivasi kepada

penulis dalam pembuatan skripsi ini.

11.Teman-teman kesayanganku (Irnia Fatmawati, Ayu Rizki Fadhilah, Mutiara

Nisya R, Riska Oktaviana, Sulastri, Nur Latifah Isnaini, Nur Istiana, Nur

Fauziah Laeli, Nidaul Chusna, Erni Puji Astuti, Okviana Nargiya P.U).

12.Ibu Harun, Dek Ria Nirmawati, Hana, Rohmi, Fatih, Brontakgh (Raras,

Barnes, Ayu, Martha), Mbak Melia Indrawati, Siti Nur Aini, Dek Virgi, serta

seluruh pihak yang tidak dapat penulis sebutkan satu-persatu yang juga telah

memberikan bantuan selama penulisan skripsi ini.

Penulis menyadari bahwa sepenuhnya dalam penulisan skripsi ini masih

sangat jauh dari sempurna. Dengan segala kerendahan hati penulis menyampaikan

viii Wassalamu’alaikum wr. wb.

Salatiga, 24 September 2015 Penulis

Robi’ah Luthfiati

ix

Mahasiswa Menabung di Bank Syariah. Skripsi. Fakultas Ekonomi dan Bisnis Islam. Program Studi S1-Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing : Hikmah Endraswati, SE, M. Si.

Kata Kunci : Norma Subyektif, Sikap, PBC (Perceived Behavior Control), uang saku atau pendapatan dan Minat Menabung.

Tujuan penelitian ini adalah mengetahui faktor-faktor psikologis apa saja yang berpengaruh terhadap minat menabung mahasiswa di bank syariah. Peneliti menguji beberapa variabel yang diduga mempengaruhi minat menabung di bank syariah, yaitu norma subyektif, sikap, PBC (perceived behavior control), dan menambahkan variabel kontrol uang saku atau pendapatan.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Sampel diperoleh sebanyak 150 responden mahasiswa IAIN Salatiga dengan tekknik sampling purposive. Sedangkan untuk tekhnik pengumpulan data dilakukan dengan menggunakan metode kuesioner, studi pustaka, dan wawancara. Untuk memudahkan pemecahan masalah, penelitian ini dilakukan menggunakan model regresi linier berganda dengan bantuan IBM SPSS statistics 19.

Hasil penelitian ini adalah norma subyektif berpengaruh positif dan signifikan, sikap berpengaruh positif dan tidak signifikan, PBC (perceived behavior control) berpengaruh positif dan signifikan. Faktor uang saku atau pendapatan memiliki pengaruh yang menguatkan mahasiswa memutuskan untuk menabung di bank syariah.

x

Pengesahan………. Iii

Pernyataan Keaslian Tulisan………..……… Iv

Motto dan Persembahan ……….………... V

Kata Pengantar ………..………. Vi

ABSTRAK ……….……… X

Daftar Isi ……… Ix

Daftar Tabel ……….……….. xiii

Daftar Gambar ………..………. Xiv BAB I PENDAHULUAN ………..………. 1

A. Latar Belakang Masalah ………... 1

B. Rumusan Masalah ……….. 17

C. Tujuan Penelitian ……… 18

D. Kegunaan Penelitian ………... 18

E. Sistematika Penulisan ………. 19

BAB II KAJIAN PUSTAKA ………..………. 21

A. Telaah Pustaka ………..………... 21

B. Kerangka Teori ………..………. 22

1. Intensi ………. 24

2. Theory of Reasoned Action ………... 26

3. Teori Perilaku Terencana (Theory of Planned Behavior) ………... 30

a. Pengaruh sikap terhadap niat berperilaku (attitude) ……… 33

b. Pengaruh norma subyektif (subjective norm) terhadap niat berperilaku ………... 35

c. Pengaruh kontrol perilaku yang dipersepsikan (perceived behavioral control) terhadap niat berperilaku ……… 36

4. Minat Menabung ……… 40

xi

BAB III METODOLOGI PENELITIAN ……….. 55

A. Jenis Penelitian ……….. 55

B. Lokasi dan Waktu Penelitian ………... 55

C. Populasi dan Sampel ………. 55

1. Populasi ………. 55

2. Sampel ………... 55

D. Metode Pengumpulan Data ……… 57

1. Pengertian Data ………... 57

2. Sumber dan Jenis Data ……….. 58

3. Teknik Pengumpulan Data ………. 59

4. Skala Pengukuran Data ……….. 60

E. Definisi Konseptual dan Definisi Operasional ………... 61

1. Definisi Konseptual ………... 61

2. Definisi Operasional ………... 64

F. Instrumen Penelitian ………... 66

G. Metode Analisis ……….. 66

1. Uji Instrumen ………... 66

a. Uji Reliabilitas ……….. 66

b. Uji Validitas ……….. 67

2. Uji Asumsi Klasik..………. 68

a. Uji Multicolinearity ... 68

b. Uji Heteroscendastisitascity...………... 68

c. Uji Normalitas……… 69

d. Uji Linearitas………. 69

3. Uji Statistik……… 70

a. Koefisien Determinasi (R2)……….. 70

b. Uji Ftest (Uji Secara serempak)…..……….. 70

c. Uji ttest (uji secara individu)………... 71

xii

Sejarah Pendirian ………...

2. Alih Status Menjadi STAIN Salatiga ……… 75

3. Alih Status dari STAIN menjadi IAIN Salatiga….… 76 B. Deskripsi Data Penelitian ………... 78

1. Karakterisitik Responden ………... 78

2. Analisis Data ……….. 81

3. Pembahasan ………... 98

BAB V PENUTUP ……… 105

A. Kesimpulan ……… 105

B. Saran ………... 106 DAFTAR PUSTAKA

xiii

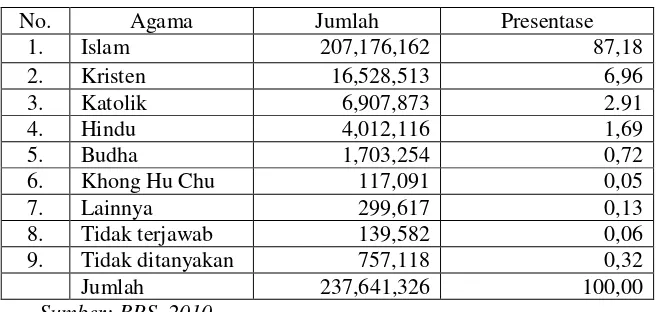

Tabel 1.2 Agama yang Dianut oleh Penduduk Indonesia Berdasarkan

Hasil Sensus Penduduk 2010……… 6

Tabel 1.3 Hasil Penelitian Terdahulu……… 11

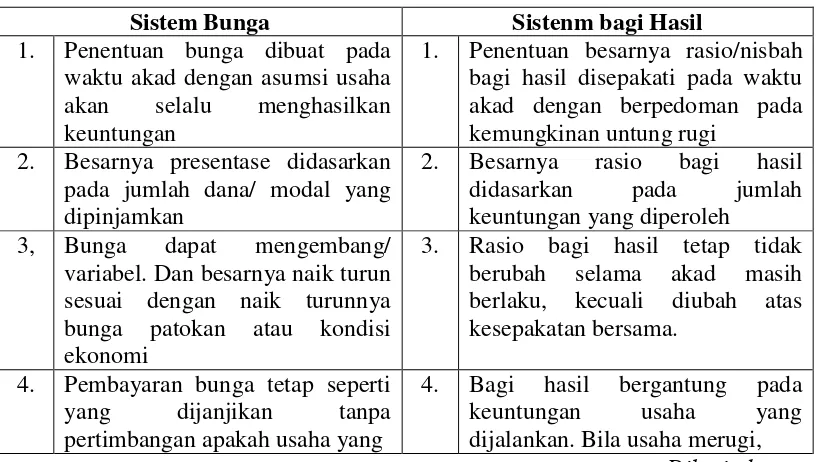

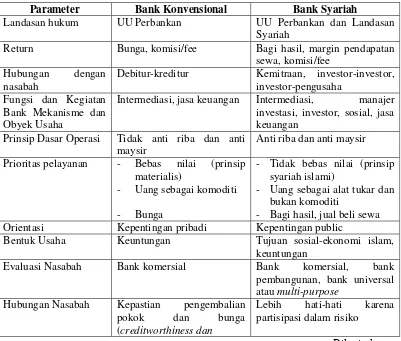

Tabel 2.1 Perbedaan antara Bunga dan Bagi Hasil………... 46

Tabel 2.2 Perbedaan Bank Konvensional dan Bank Syariah………… 47

Tabel 3.1 Variabel dan Indikator Penelitian………. 63

Tabel 4.1 Jenis Kelamin Responden………. 78

Tabel 4.2 Program Studi Responden………. 79

Tabel 4.3 Semester Responden………. 80

Tabel 4.4 Uang Saku Responden……….. 80

Tabel 4.5 Hasil Uji Reliabilitas………. 82

Tabel 4.6 Hasil Uji Validitas………. 82

Tabel 4.7 Hasil Uji Multikolinieritas Metode VIF ……..………. 85

Tabel 4.8 Uji Heteroskedastisitas……….…….………. 86

Tabel 4.9 Hasil Uji Kolmogrov-Smirnov Test..………. 88

Tabel 4.10 Hasil Uji Linearitas………...……… 89

Tabel 4.11 Hasil Uji Linear Berganda.………... 90

Tabel 4.12 Hasil Uji Linear Berganda dengan Variabel Kontrol…….... 92

Tabel 4.13 Uji Ftest………... 95

Tabel 4.14 Uji Ftestdengan Variabel Kontrol……...………... 96

Tabel 4.15 Uji Koefisien Determinasi (R2)……...……….. 97

xiv

………

Gambar 2.2 Model Theory of Planned Behavior (Ajzen, 1991)……… 31

Gambar 2.3 Kerangka Pemikiran………... 52

Gambar 3.1 Rentang Penilaian dalam Skala Likert………... 60 Gambar 4.1 Output Viewer Regression Standarized Residual………... 87

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Perbankan merupakan salah satu sektor yang memiliki peranan penting

di dalam melaksanakan pembangunan terutama dalam mendukung dunia

usaha di segala sektor. Menurut Undang-Undang RI Nomor 10 Tahun 1998

tanggal 10 November 1998 tentang Perbankan, bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Nasabah yang kelebihan dana menyimpan uangnya di bank dalam bentuk

simpanan giro, tabungan dan deposito.

Dalam kegiatannya, bank berperan sebagai pengalihan aset atau dana

dari unit surplus kepada unit defisit. Nasabah penyimpan akan memperoleh

balas jasa dari bank berupa bunga (istilah yang digunakan oleh bank

konvensional) atau bagi hasil (istilah yang digunakan bank syariah). Dana

tersebut disalurkan kembali atau dijual kepada masyarakat yang kekurangan

atau membutuhkan dana dalam bentuk pinjaman. Bagi masyarakat yang

memperoleh pinjaman atau kredit diwajibkan untuk mengembalikan pinjaman

tersebut beserta bunga sesuai dengan perjanjian yang telah ditetapkan atau

menurut sistem bagi hasil yang telah ditetapkan bersama.

Salah satu alasan yang mendorong seseorang untuk menabung di bank

bank. Namun bunga bank kini menjadi perbedabatan para ulama. Fatwa MUI

pada tanggal 16 Desember 2003 memutuskan bahwa bunga bank termasuk

dalam kategori riba dan haram, sebab bunga memiliki unsur riba, sedangkan

riba hukumnya haram (Karim, 2004: 123; Sugiyarto, 2008: 49; Fatwa MUI,

2003 ).

Sebagian masyarakat Indonesia meyakini pendapat bahwa bunga bank

yang beredar di bank-bank konvensional termasuk dalam kategori riba dan

haram. Bank syariah tampil sebagai alternatif bagi masyarakat yang

membutuhkan sistem perbankan yang menyediakan jasa perbankan/keuangan

yang sehat dan memenuhi prinsip syariah.

Lahirnya UU No. 7 Tahun 1998 tentang eksistensi bank syariah,

memicu tumbuhnya bank-bank syariah di Indonesia. Pada tanggal 17 Oktober

1998 DPR RI menyetujui rancangan Undang-Undang Perbankan yang baru

menjadi UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992

tentang Perbankan dan disahkan oleh Presiden RI pada tanggal 10 November

1998 (Dendawijaya, 2005: 1).

Sejarah berdirinya perbankan syariah dengan sistem bagi hasil

didasarkan pada dua alasan utama. Pertama, karena adanya pandangan bahwa

bunga (interest) pada bank konvensional hukumnya haram karena termasuk

dalam kategori riba yang dilarang agama. Kedua, karena sistem perbankan

yang ada sekarang memiliki kecenderungan terjadinya konsentrasi kekuatan

ekonomi di tangan kelompok elit, para banker dan pemilik modal. Alokasi

pada akhirnya dikhawatirkan akan mengakibatkan kerawanan berupa konflik

antar kelas sosial yang berujung pada terganggunya stabilitas nasional maupun

perdamaian internasional (Suminto, 2004).

Menurut Sullivan (1997), kebutuhan akan bank syariah disebabkan

tiga pertimbangan. Pertama, seorang investor Islam harus menghindari

hubungannya dengan industri yang dilarang untuk seorang muslim, seperti:

alkohol, perjudian, pornografi atau daging (daging babi). Kedua, perusahaan

islam harus menghindari bunga (riba), perjudian dan memperhatikan batasan

dalam jual beli saham. Ketiga, banyak investor muslim yang cenderung

tertarik untuk berinvestasi di perusahaan yang memperhatikan etika dan moral

Islam.

Dari perspektif teoritis, perbankan syariah berbeda dengan bank

konvensional karena bank syariah menerapkan prinsip-prinsip Syariah (hukum

Islam). Dua sumber utama dari hukum Islam adalah Al Quran dan Hadis,

sedangkan sumber hukum kedua hukum Islam adalah Ijma (kesepakatan para

ulama) dan Qiyas (analogi). Perbankan Islam memberikan layanan bebas

bunga pada nasabahnya. Bunga (riba) dilarang dalam Islam, yaitu bank tidak

diperbolehkan melakukan pembayaran maupun penarikan bunga dalam semua

bentuk transaksi. Sebuah fitur unik ditawarkan oleh bank syariah yakni sistem

profit-and-loss-sharing (bagi-untung-dan-rugi). Meskipun banyak sekali

kontrak dalam Islam, namun ada beberapa jenis transaksi yang penting:

mudharabah (kontrak permodalan); musyarakah (kontrak kemitraan atau

Jumlah bank yang melakukan kegiatan usaha berdasarkan prinsip

syariah pada tahun 2014 bertambah seiring beroperasinya sejumlah bank baru.

Jumlah BUS tercatat tidak bertambah dari tahun sebelumnya yaitu tetap

sebanyak 11 BUS, sedangkan jumlah UUS berkurang menjadi 23 UUS

dengan ditutupnya UUS HSBC sebagai bagian dari konsolidasi global bank

induknya. Jumlah BPRS bertambah dari 158 BRPS menjadi 163 BPRS.

Tabel 1.1

PERKEMBANGAN JARINGAN KANTOR BANK SYARIAH

Indikator 2010 2011 2012 2013 2014

Bank Umum Syariah

- Jumlah Bank 11 11 11 11 11

- Jumlah Kantor 1.215 1.401 1.745 1.998 2.139

Unit Usaha Syariah - Jumlah Bank Umum

Konvensional yang memiliki UUS

23 24 24 23 23

- Jumlah Kantor 262 336 517 590 425

Bank Pembiayaan Rakyat Syariah

- Jumlah Bank 150 155 158 163 163

- Jumlah Kantor 286 364 401 402 429

Total Kantor 1.763 2.101 2.663 2.990 2.993

Sumber: Statistik Perbankan Syariah, Juni 2014

Sampai dengan bulan Juni 2014, industri perbankan syariah

mempunyai jaringan sebanyak 11 Bank Umum Syariah (BUS) dan 2.139

jumlah kantor, 23 Unit Usaha Syariah (UUS) dan 425 jumlah kantor, 163

Bank Pembiayaan Rakyat Syariah (BPRS) dan 429 jumlah kantor , dengan

total kantor mencapai 2.993 kantor yang tersebar di hampir seluruh penjuru

Menurut Suseno (2015) di Indonesia perekonomian syariah bisa

dibilang stagnan. Ini dibuktikan pangsa pasar perbankan syariah yang hanya

5%. Angka itu kalah jauh dengan Malaysia yang mencapai 20-25%. Sekretaris

Umum Masyarakat Ekonomi Syariah (MES) DIJ Priyonggo Suseno

mengungkapkan, total aset yang dimiliki perbankan syariah secara nasional

hanya Rp. 250 triliun. Ini masih jauh dibandingkan dengan perbankan

konvensional yang mencapai Rp. 50 ribu triliun. Tersendatnya perkembangan

perekonomian syariah karena belum adanya komitmen penuh dari masyarakat

dan pemerintah dalam menerapkan sistem ekonomi syariah. “Padahal jika

dibandingkan dengan sistem konvensional, bank syariah lebih tahan terhadap

krisis. Ini dibuktikan saat krisis ekonomi 1998, di mana bank syariah masih

terbilang stabil,” papar Priyonggo beberapa waktu lalu. Priyonggo juga

menambahkan, kesiapan perekonomian syariah menghadapi Masyarakat

Ekonomi Asean (MEA) 2015 juga minim, dibandingkan persiapan

perekonomian konvensional. Hal ini bisa dilihat belum adanya langkah

sistematis yang dilalukan pemerintah dalam meningkatkan performa ekonomi

Tabel 1.2

AGAMA YANG DIANUT OLEH PENDUDUK INDONESIA BERDASARKAN HASIL SENSUS PENDUDUK 2010

No. Agama Jumlah Presentase 1. Islam 207,176,162 87,18 2. Kristen 16,528,513 6,96 3. Katolik 6,907,873 2.91 4. Hindu 4,012,116 1,69 5. Budha 1,703,254 0,72 6. Khong Hu Chu 117,091 0,05 7. Lainnya 299,617 0,13 8. Tidak terjawab 139,582 0,06 9. Tidak ditanyakan 757,118 0,32 Jumlah 237,641,326 100,00

Sumber: BPS, 2010

Menurut kutipan dari Radar Jogja diatas dijelaskan bahwa pangsa

pasar bank syariah Indonesia masih sangat rendah atau bisa di bilang stagnan.

Hal tersebut bisa disebabkan karena pemahaman masyarakat yang masih

kurang terhadap sistem ekonomi syariah itu sendiri. Padahal jika dilihat dari

jumlah penduduk Indonesia yang beragama Islam mencapai 87,18% dan

sisanya 12,82% beragama Non-islam, sehingga bisa disimpulkan bahwa

banyaknya penduduk yang beragama Islam tidak berpengaruh besar terhadap

minat menabung di bank syariah dan bukan menjadi jaminan perkembangan

perekonomian pangsa bank syariah bergerak cepat.

Menabung memerlukan niat agar perilakunya dapat terealisasikan

dengan baik. Seorang nasabah pada saat akan menabung kepada suatu bank

terlebih dahulu mempertimbangkan apa manfaat dan tujuan dari menabung,

selanjutnya mulai mengumpulkan informasi tentang bank apa yang cocok

mencari dan memakai jenis tabungan yang dibutuhkan tersebut, maka dapat

dikatakan untuk merealisasikan suatu aktivitas menabung diperlukan sebuah

kemauan yang kuat atau niat untuk melakukannya.

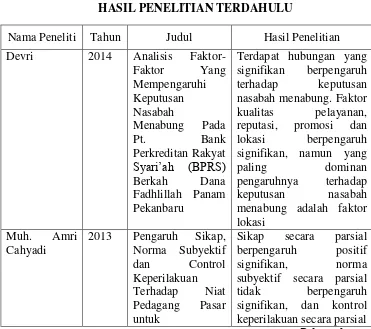

Penelitian oleh Devri (2014) tentang analisis faktor-faktor yang

mempengaruhi keputusan nasabah menabung pada PT. Bank Perkreditan

Rakyat Syari’ah (BPRS) berkah dana fadhlillah panam Pekanbaru. Penelitian

tersebut menghasilkan kesimpulan bahwa terdapat hubungan yang signifikan

berpengaruh terhadap keputusan nasabah menabung. Faktor kualitas

pelayanan, reputasi, promosi dan lokasi berpengaruh signifikan, namun yang

paling dominan pengaruhnya terhadap keputusan nasabah menabung adalah

faktor lokasi.

Berdasarkan penelitian yang dilakukan oleh Priaji (2011) yang

meneliti tentang faktor-faktor yang mempengaruhi intensi menabung di bank

syariah, di UIN Syarif Hidayatullah dengan sampel 200 mahasiswa, hasil

penelitian menunjukkan bahwa variabel sikap berpengaruh positif dan

signifikan, norma subyektif berpengaruh positif dan signifikan, dan PBC

berpengaruh positif dan tidak signifikan terhadap intensi menabung di bank

syariah.

Dalam penelitian yang dilakukan Cahyadi (2013) yang meneliti

tentang pengaruh sikap, norma subyektif dan kontrol keperilakuan terhadap

niat pedagang pasar untuk memanfaatkan fasilitas pembiayaan pada koperasi

jasa keuangan syariah di Yogyakarta, menyatakan bahwa sikap secara parsial

berpengaruh signifikan, dan kontrol keperilakuan secara parsial berpengaruh

signifikan terhadap niat pedagang untuk memanfaatkan fasilitas pembiayaan

pada koperasi jasa keuangan syariah.

Penelitian tentang determinants of saving behavior among the

university students in Malaysia yang dilakukan oleh Chai Ming Thung, Chia

Ying Kai, Fong Sheng Nie, Lew Wan Chiun, Tan Chang Sen (2012)

menghasilkan kesimpulan bahwa literasi keuangan, sosialisasi dari orang tua,

pengaruh dari rekan, pengendalian diri memiliki hubungan yang positif

dengan perilaku menabung. Sosialisasi dari orang tua memiliki dampak yang

paling besar diantara keempat variabel independen. Orang tua berperan

penting dalam memastikan anak-anak mereka untuk membentuk perilaku

menabung.

Penelitian oleh Lim Chee Seong, Sia Bik Kai, Gan Guan Joo (2011) di

Malaysia tentang the analysis of Psycological factors affecting savers in

Malaysia menghasilkan kesimpulan bahwa perilaku menabung tidak

berpengaruh secara signifikan terhadap pola menabung, pengendalian diri

berpengaruh secara signifikan terhadap pola menabung, dan pengaruh sosial

terutama pengaruh dari orang tua sejak kecil berpengaruh secara signifikan

terhadap pola menabung.

Setiasih (2011) melakukan penelitian tentang analisis persepsi,

preferensi, sikap dan perilaku dosen terhadap bank syariah (studi kasus pada

dosen Fakultas Syariah IAIN Walisongo Semarang), di IAIN Walisongo

positif terhadap sikap, preferensi berpengaruh terhadap sikap, dan sikap

berpengaruh terhadap perilaku dosen fakultas syariah terhadap bank syariah.

Dari hasil penelitian yang dilakukan Adawiyah (2010) tentang

pertimbangan, pengetahuan, dan sikap konsumen individu terhadap bank

syariah, di Universitas Jendral Sudirman, Purworejo, menyatakan bahwa

kriteria seleksi, pengetahuan dan sikap konsumen terhadap bank syariah,

disimpulkan bahwa ada tujuh faktor yang menjadi kriteria seleksi konsumen

terhadap bank syariah di Purwokerto antara lain: faktor persepsi, faktor proses,

faktor bukti fisik, faktor harga, faktor orang, faktor sosial, dan faktor lokasi.

Faktor yang paling dominan dipertimbangkan konsumen dalam memilih bank

syariah adalah faktor persepsi dengan variance sebesar 32,056%.

Dita Pertiwi dan Haroni Doli H. Ritoga (2012) meneliti tentang

analisis minat menabung masyarakat pada Bank Muamalat di kota Kisaran.

Kesimpulan penelitian tersebut adalah Masyarakat memutuskan untuk

menyimpan karena faktor kepercayaan yang relatif dominan di Bank

Muamalat Indonesia Kisaran.

Ummu Sholiha (2011) melakukan penelitian tentang analisis faktor

keputusan nasabah menabung di perbankan syariah (studi pada Bank

Muamalat Indonesia cabang Subaraya), dengan hasil penelitian bahwa

terdapat tujuh faktor yang mempengaruhi keputusan nasabah menabung di

BMI Cabang Malang. Tujuh faktor tersebut adalah orang/karyawan, promosi,

memberi pengaruh dalam keputusan nasabah menabung di BMI Cabang

Malang adalah faktor orang/karyawan.

Hendi Irawan (2009) meneliti tentang analisis faktor-faktor yang

memepengaruhi minat nasabah dalam memutuskan menabung di Bank

Syariah Mandiri cabang Malang. Hasil penelitian tersebut menjelaskan bahwa

terdapat hubungan yang signifikan antara karakteristik produk funding dengan

nasabah Bank Syariah Mandiri Cabang Malang. Faktor psikologis dan

rasionalis mempunyai hubungan signifikan dengan produk funding bank

syariah mandiri.

Erfandix Eka Endrianto (2007) meneliti tentang analisis faktor-faktor

yang mempengaruhi nasabah dalam memilih tabungan di BRI Syariah capem

Pandaan, dengan kesimpulan bahwa peubah syariah dan aqidah, bagi hasil,

hubungan kemitraan, mempunyai hubungan yang bermakna terhadap

keputusan memilih tabungan di BRI Syariah.

Jazim Hamidi (200) melakukan penelitian mengenai persepsi dan sikap

masyarakat santri Jawa Timur terhadap Bank Syariah, hasil penelitian tersebut

adalah 10,2% responden menyatakan bahwa bank syariah sama saja dengan

bank konvensional. 16,5% responden menyatakan bagi hasil sama saja dengan

bunga. Karenanya masyarakat berpersepsi faktor pertimbangan keagamaan

bukanlah menjadi faktor penting dalam mempengaruhi kecenderungan.

Anny Ratnawati (2002) meneliti tentang potensi, preferensi & perilaku

masyarakat di wilayah Jawa Barat. penelitian menyimpulkan bahwa Faktor

bukanlah menjadi faktor penting dalam mempengaruhi kecenderungan

menggunakan jasa bank syariah.

PPKP LEMLIT Undip (2000) melakukan penelitian tentang Persepsi

dan Sikap Masyarakat Jawa Tengah terhadap Bank Syariah, dengan hasil

penelitian yang menyimpulkan bahwa faktor agama adalah motivator

terpenting untuk mendorong penggunaan jasa bank syariah. Semakin tinggi

sikap positif masyarakat terhadap perbankan syariah akan diikuti pula semakin

tingginya probabilitas untuk menabung di perbankan syariah

Pada kesempatan ini, penulis mengasumsikan bahwa terdapat faktor

yang mempengaruhi keputusan menabung di bank syariah.

Tabel 1.3

HASIL PENELITIAN TERDAHULU

Nama Peneliti Tahun Judul Hasil Penelitian

Devri 2014 Analisis

Faktor-Faktor Yang

Terdapat hubungan yang signifikan berpengaruh terhadap keputusan nasabah menabung. Faktor kualitas pelayanan, reputasi, promosi dan lokasi berpengaruh signifikan, namun yang

paling dominan

pengaruhnya terhadap keputusan nasabah menabung adalah faktor lokasi

Sikap secara parsial berpengaruh positif signifikan, norma subyektif secara parsial tidak berpengaruh signifikan, dan kontrol keperilakuan secara parsial

Lanjutan Tabel 1.3… terhadap niat pedagang untuk memanfaatkan fasilitas pembiayaan pada koperasi jasa keuangan syariah

2012 Determinants of Saving Behavior hubungan yang positif

dengan perilaku

menabung. Sosialisasi dari orang tua memiliki dampak yang paling besar diantara keempat variabel independen. Orang tua berperan penting dalam memastikan anak-anak mereka untuk membentuk perilaku menabung untuk menyimpan karena faktor kepercayaan yang relatif dominan di Bank

Lanjutan Tabel 1.3… PBC berpengaruh positif dan tidak signifikan terhadap intensi menabung di bank syariah.

Ummu Sholiha

2011 Analisis Faktor Keputusan

Terdapat tujuh faktor yang mempengaruhi keputusan nasabah menabung di BMI Cabang Malang. Tujuh faktor tersebut adalah orang/karyawan, promosi, persepsi, tempat, proses, sikap dan respon. Faktor yang paling dominan dalam memberi pengaruh dalam keputusan nasabah menabung di BMI Cabang Malang adalah faktor orang/karyawan.

Dani Panca Setiasih

2011 Analisis Persepsi, Preferensi, Sikap positif terhadap sikap, preferensi berpengaruh terhadap sikap, dan sikap berpengaruh terhadap perilaku dosen fakultas syariah terhadap bank syariah. pengetahuan dan sikap konsumen terhadap bank syariah, disimpulkan bahwa ada tujuh faktor yang menjadi kriteria seleksi konsumen terhadap

bank syariah di

Purwokerto antara lain: faktor persepsi, faktor

Lanjutan Tabel 1.3… konsumen dalam memilih bank syariah adalah faktor persepsi dengan variance sebesar 32,056%

Hendi Irawan 2009 Analisis Faktor-faktor Yang

Terdapat hubungan yang signifikan antara karakteristik produk funding dengan nasabah Bank Syariah Mandiri Cabang Malang. Faktor psikologis dan rasionalis mempunyai hubungan signifikan dengan produk funding bank syariah mandiri.

Erfandix Eka Endrianto

2007 Analisis Faktor-faktor yang yang bermakna terhadap keputusan memilih tabungan di BRI Syariah Jazim Hamidi,

menyatakan bank syariah sama saja dengan bank bukanlah faktor penting dalam mempengaruhi kecenderungan

menggunakan jasa bank syariah.

Lanjutan Tabel 1.3…

Anny

Ratnawati, et. al.

2002 Potensi, Preferensi & Perilaku terhadap bunga) bukanlah menjadi faktor penting dalam mempengaruhi kecenderungan

menggunakan jasa bank syariah

PPKP LEMLIT Undip

2000 Persepsi dan Sikap Masyarakat Jawa Semakin tinggi sikap positif masyarakat terhadap perbankan syariah akan diikuti pula semakin tingginya probabilitas untuk menabung di perbankan syariah

Sumber: Jurnal dan Skripsi

Berdasarkan hasil penelitian terdahulu diatas, dapat disimpulkan

bahwa penelitian oleh Devri (2014) menyatakan variabel pelayanan, reputasi

dan lokasi berpengaruh signifikan terhadap minat. Kepercayaan atau agama

atau religiusitas berpengaruh signifikan terhadap minat menurut penelitian

Dita Pertiwi dan Haroni Doli H. Ritoga (2012), namun penelitian tersebut

tidak sejalan dengan Jazim Hamidi, et al (2000), PPKP LEMLIT Undip

(2000) dan Anny Ratnawati, et. al (2002) yang menyatakan bahwa

kepercayaan atau agama atau religiusitas tidak berpengaruh signifikan tehadap

minat. Hendi Irawan (2009) dalam penelitian menyatakan faktor psikologis

Erfandix Eka Endrianto (2007) menghasilkan kesimpulan bahwa peubah

syariah dan aqidah, bagi hasil, hubungan kemitraan berpengaruh signifikan

terhadap minat. Penelitian Ummu Sholiha (2011) memberi kesimpulan bahwa

faktor orang atau karyawan berpengaruh signifikan terhadap minat. Cahyadi

(2013), Priaji (2011), Setiasih (2011), dan Adawiyah (2010) dalam penelitian

menyatakan bahwa sikap berpengaruh signifikan terhadap minat, hal ini

berbeda dengan penelitian Lim Chee Seong dkk (2011) yang menyatakan

bahwa sikap tidak berpengaruh signifikan terhadap minat. Cahyadi (2013),

Lim Chee Seong dkk (2011), dan Priaji (2011) meneliti tentang kontrol

perilaku atau PBC, dengan kesimpulan bahwa kontrol perilaku atau PBC

berpengaruh signifikan terhadap minat. penelitian oleh Cahyadi (2013) dan

Priaji (2011) menyatakan bahwa norma subyektif tidak berpengaruh signifikan

terhadap minat, hal tersebut berbeda dengan penelitian oleh Chai Ming Thung

(2012) dan Lim Chee Seong dkk (2011) yang menyatakan bahwa norma

subyektif berpengaruh signifikan terhadap minat.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu penelitian

ini menambahkan variabel kontrol, dimana variabel kontrol merupakan

variabel yang digunakan untuk melengkapi atau mengontrol hubungan kausal

antara variabel independen dan variabel dependen, agar mendapatkan model

empiris yang lebih lengkap dan lebih baik. Variabel kontrol bukanlah variabel

utama yang akan diteliti dan diuji, tetapi lebih ke variabel lain yang

mempunyai efek pengaruh (Hendriani, 2011: 77; Jogiyanto, 2004: 157).

sedikitnya uang saku berpengaruh terhadap keputusan menabung mahasiswa

di bank syariah. Menurut Keynes (1930) tabungan masyarakat dipengaruhi

oleh pendapatan. Hubungan antara tabungan dan pendapatan adalah positif.

Peningkatan Pendapatan akan meningkatkan kemampuan masyarakat untuk

menabung, jika tingkat pendapatan meningkat maka tingkat tabungan juga

akan meningkat, dan sebaliknya (Sharaswati, et. al, 2013: 158).

Mahasiswa sebagai salah satu komponen masyarakat adalah pangsa

pasar yang layak jadi pertimbangan bank menambah jumlah nasabah mereka.

Besarnya jumlah mahasiswa sangat patut dijadikan pertimbangan oleh pihak

perbankan sebagai salah satu segmen pasar yang potensial untuk menghimpun

dana masyarakat. Oleh karena itu, bank perlu mengetahui secara umum faktor

paling dominan yang sekaligus menjadi alasan mahasiswa membuat keputusan

menabung di bank. Perbankan terlebih dahulu harus memahami karakter

mahasiswa dalam berperilaku membuat keputusan menabung sehingga

segmen potensial ini bisa benar-benar dimanfaatkan.

Berdasarkan uraian di atas, penulis akan mengadakan penelitian

mengenai persepsi konsumen dengan mengangkat judul “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

MAHASISWA MENABUNG DI BANK SYARIAH”. B. Rumusan Masalah

Dengan demikian permasalahan dalam penelitian ini dapat dirumuskan

sebagai berikut:

2. Apa yang menjadi faktor dominan dalam variabel penentu keputusan

mahasiswa menabung?

C. Tujuan Penelitian

Dalam penelitian ini ada dua tujuan yang ingin dicapai dalam

penulisan, yaitu:

1. Mengetahui faktor yang mempengaruhi keputusan menabung.

2. Mengetahui faktor yang dominan dalam variabel penentu keputusan

menabung.

D. Kegunaan Penelitian 1. Bagi Penulis

a. Untuk memenuhi syarat guna memperoleh gelar sarjana.

b. Sebagai sarana untuk mengembangkan ilmu yang didapat saat kuliah

dan penerapan dalam praktek nyata.

2. Bagi Bank Syariah

Memberikan masukan kepada pihak Bank dalam upaya

meningkatkan kinerja operasional dan pelayanannya secara lebih baik

sehingga dapat mempengaruhi keputusan mahasiswa/mahasiswi

menabung di Bank Syariah.

3. Bagi Akademisi

a. Dapat memberikan manfaat berupa tambahan kepustakaan/referensi

mengenai masalah seputar pelayanan, nisbah bagi hasil dan religiusitas

b. Untuk menambah khazanah keilmuan guna menambah wawasan dan

untuk kemajuan pendidikan.

c. Sebagai sumber informasi bagi penelitian-penelitian yang akan datang,

serta dapat memberikan kontribusi keilmuan kepada semua aktivitas

akademik dalam bidang manajemen perbankan khususnya manajemen

pemasaran.

4. Bagi Pembaca

Dapat bermanfaat sebagai penambah wawasan dan dapat dijadikan

sebagai referensi untuk mengetahui lebih lanjut akan analisis faktor-faktor

yan mempengaruhi keputusan mahasiswa/mahasiswi menabung di bank

syariah mandiri cabang salatiga.

E. Sistematika Penulisan

Sistematika penulisan ini bertujuan untuk menggambarkan alur

pemikiran penulisan dari awal hingga akhir. Adapun rancangan pembahasan

dalam penelitian ini dibagi menjadi lima bab yang terbagi menjadi sub bab,

yaitu:

BAB I. Pendahuluan sebagai acuan dalam penelitian dan pengantar

skripsi secara keseluruhan. Bab ini terdiri dari latar belakang masalah yang

menguraikan alasan dan motivasi penelitian, selanjutnya rumusan masalah

sebagai inti dari penelitian, kemudian dilanjutkan dengan tujuan penelitian dan

kegunaan penelitian untuk mengetahui urgensi penelitian. Sebagai penutup

bab pertama ini diakhiri dengan sistematika penulisan untuk mengetahui arah

BAB II. Kajian pustaka yang mendasari penelitian ini meliputi teori

tentang faktor-faktor yang mempengaruhi keputusan mahasiswa/mahasiswi

menabung di bank syariah. Selain itu dalam bab ini juga berisi tentang telaah

pustaka sebagai ringkasan penelitian terdahulu, memberi gambaran posisi

penelitian terhadap penelitian yang lain, selanjutnya kerangka teori sebagai

bangunan teori dan konsep yang akan digunakan untuk menganalisis,

kemudian kerangka penelitian sebagai telaah kritis untuk menghasilkan

hipotesis. Sebagai penutup bab ini diakhiri dengan hipotesis penelitian yang

akan diuji kebenarannya.

BAB III. Metode penelitian yang digunakan dalam penulisan skripsi

ini, yang meliputi: jenis penelitian, lokasi dan waktu penelitian, populasi dan

sampel, teknik pengumpulan data, definisi konseptual dan definisi

operasional, instrumen penelitian, model penelitian, dan alat analisis.

BAB IV. Analisis data berisi hasil penelitian berupa gambaran umum

obyek penelitian, deskripsi data penelitian dan responden, uji validitas dan

reliabilitas, uji statistik, uji asumsi klasik, data penelitian dan pembahasan.

BAB V. Kesimpulan menjelaskan tentang hasil penelitian dan

pembahasan disesuaikan dengan rumusan masalah dan tujuan peelitian yang

disajikan secara singkat dan jelas. sedangkan saran merupakan himbauan

kepada pembaca atau instansi terkait agar saran yang dipaparkan dapat

memberi pengetahuan dan manfaat serta dapat dikembangkan menjadi bahan

21 BAB II

KAJIAN PUSTAKA A. Telaah Pustaka

Menurut penelitian yang dilakukan oleh Priaji (2011) yang meneliti

tentang faktor-faktor yang mempengaruhi intensi menabung di bank syariah,

di UIN Syarif Hidayatullah dengan sampel 200 mahasiswa. Hasil penelitian

menunjukkan bahwa variabel sikap berpengaruh positif dan signifikan, norma

subyektif berpengaruh positif dan signifikan, dan PBC berpengaruh positif dan

tidak signifikan terhadap intensi menabung di bank syariah.

Dalam penelitian yang dilakukan Cahyadi (2013) yang meneliti

tentang pengaruh sikap, norma subyektif dan kontrol keperilakuan terhadap

niat pedagang pasar untuk memanfaatkan fasilitas pembiayaan pada koperasi

jasa keuangan syariah di Yogyakarta dengan sampel 100 responden, hasil

penelitian menunjukkan bahwa sikap secara parsial berpengaruh positif

signifikan, norma subyektif secara parsial tidak berpengaruh signifikan, dan

kontrol keperilakuan secara parsial berpengaruh signifikan terhadap niat

pedagang untuk memanfaatkan fasilitas pembiayaan pada koperasi jasa

keuangan syariah.

Penelitian mengenai determinants of saving behavior among the

university students in Malaysia yang dilakukan oleh Chai Ming Thung, Chia

Ying Kai, Fong Sheng Nie, Lew Wan Chiun, Tan Chang Sen (2012), hasil

penelitian menunjukkan bahwa literasi keuangan, sosialisasi dari orang tua,

dengan perilaku menabung. Sosialisasi dari orang tua memiliki dampak yang

paling besar diantara keempat variabel independen. Orang tua berperan

penting dalam memastikan anak-anak mereka untuk membentuk perilaku

menabung.

Penelitian oleh Lim Chee Seong, Sia Bik Kai, Gan Guan Joo (2011) di

Malaysia tentang The analysis of Psycological factors affecting savers in

Malaysia, hasil penelitian menunjukkan bahwa perilaku menabung tidak

berpengaruh secara signifikan terhadap pola menabung, pengendalian diri

berpengaruh secara signifikan terhadap pola menabung, dan pengaruh sosial

terutama pengaruh dari orang tua sejak kecil berpengaruh secara signifikan

terhadap pola menabung.

Setiasih (2011) melakukan penelitian tentang analisis persepsi,

preferensi, sikap dan perilaku dosen terhadap bank syariah (studi kasus pada

dosen Fakultas Syariah IAIN Walisongo Semarang), di IAIN Walisongo

Semarang. Hasil dari penelitiannya menyatakan bahwa persepsi berpengaruh

positif terhadap sikap, preferensi berpengaruh terhadap sikap, dan sikap

berpengaruh terhadap perilaku dosen fakultas syariah terhadap bank syariah.

B. Kerangka Teori

Perilaku seseorang menabung di bank syariah seringkali sulit untuk

dijelaskan dan diprediksi karena banyak faktor yang mempengaruhinya.

Sebelum perilaku itu muncul, tentu tendapat beberapa hal yang menjadi alasan

bagi seseorang untuk tergerak melakukan perilaku menabung di bank syariah.

terhadap kemunculan perilaku dan hampir tidak dapat dipisahkan dari tiap

perilaku. Intensi merupakan penyataan seseorang tentang niatnya untuk

melakukan tingkah laku (Priaji, 2011: 39). Pengukuran intensi ini sangat

berguna dalam memprediksi tingkah laku dan sudah diuji oleh beberapa ahli

sebagai prediksi terbaik pada tingkah laku yang akan dimunculkan. Hubungan

antara intensi terhadap perilaku ini sesuai dengan Teori Perilaku Terencana

(Theory of Planned Behavior/ TPB) (Ajzen, 1985) dimana dalam melakukan

tindakan, seseorang dapat diprediksi atau dipengaruhi oleh tiga variabel yaitu

sikap (attitudes), norma subjektif (subjective norms) dan kontrol perilaku yang

dipersepsikan (perceived behavioral control). Teori ini sering digunakan

untuk meneliti tentang minat atau niat seseorang dalam melakukan suatu

tindakan.

Dalam kajian pustaka ini, penulis akan menjelaskan tentang intensi

kemudian Theory of Reasoned Action (TRA) sebagai dasar teori tentang

perilaku yang berdasarkan atas kemauan sendiri. Hal ini sesuai dengan

kemauan seseorang untuk menabung dimana faktor minat atau niat sangat

dominan dalam proses berperilaku, kemudian pengembangan dari TRA yaitu

Theory of Planned Behavior (TPB) dimana dimasukkan faktor perceived

behavioral control, kemudian minat dan menjelaskan tentang perbankan

1. Intensi

a. Pengertian intensi

Menurut Ajzen (2005) intensi merupakan kecenderungan

tingkah laku, hingga terdapat waktu dan kesempatan yang tepat akan

terwujudkan dalam bentuk tindakan.

b. Spesifikasi intensi

Intensi sebagai niat untuk melakukan suatu tindakan demi

mencapai tujuan tertentu memiliki beberapa aspek. Menurut Fishbein

dan Ajzen (1975) intensi memiliki empat aspek, yaitu:

i. Perilaku (behavior), yaitu tindakan spesifik yang nantinya akan

diwujudkan.

ii. Sasaran (target), yaitu obyek yang menjadi sasaran perilaku.

Obyek yang menjadi sasaran dari perilaku spesifik dapat

digolongkan menjadi tiga yaitu:

1) Orang/ obyek tertentu (particular object)

2) Sekelompok orang/ obyek (a class of object)

3) Orang/ obyek pada umumnya (any object)

iii. Situasi (situation), yaitu situasi yang mendukung untuk

dilakukannya suatu perilaku (bagaimana dan dimana perilaku itu

akan diwujudkan). Situasi dapat pula diartikan sebagai lokasi dan

keadaan terjadinya perilaku.

iv. Waktu (time), yaitu waktu terjadinya perilaku yang meliputi waktu

Misalnya waktu yang spesifik (hari tertentu, tanggal tertentu, jam

tertentu), periode tertentu (bulan tertentu) dan waktu yang tidak

terbatas (waktu yang akan dating).

c. Faktor-faktor yang mempengaruhi intensi

Ajzen (2005) dalam Priaji (2011) menjelaskan mengenai

faktor-faktor yang membuat seseorang mampu mewujudkan sebuah

perilaku, terdiri atas faktor internal dan faktor eksternal:

i. Faktor internal

1) Informasi, keterampilan dan kemampuan

Seseorang yang memiliki intensi untuk mewujudkan

kemungkinan perilaku, selain dari usaha untuk melakukannya

sendiri, ia juga membutuhkan informasi, keterampilan dan

kemampuan. Intensi juga bisa gagal terwujud, hal tersebut bisa

disebabkan karena kurangnya informasi, tidak memiliki

keterampilan dan kemampuan.

2) Emosi dan kompulsi (stress)

Perilaku emosional terlihat jika individu sering tidak

dapat bertanggungjawab atas terjadinya perilaku yang terjadi di

bawah tekanan atau dalam keadaan emosi yang kuat. Kontrol

perilaku yang lemah pada seseorang sering disebut dengan

keadaan yang dikuasai oleh emosi. Perilaku kompulsi atau

stress terlihat jika individu tidak dapat bertanggungjawab atas

ii. Faktor eksternal

1) Kesempatan

Dibutuhkan sedikit imajinasi untuk menghargai

pentingnya faktor kebetulan atau peluang untuk keberhasilan

dalam eksekusi sebuah perilaku yang berintensi.

2) Ketergantungan pada yang lain.

Setiap individu yang akan mewujudkan perilaku akan

tergantung pada tindakan orang lain. Seringkali, seseorang

yang menghadapi kesulitan yang berhubungan dengan

ketergantungan interpersonal dapat membentuk perilaku yang

diinginkan dalam kerjasama atau partner yang berbeda.

2. Theory of Reasoned Action

Ajzen dan Fishbein (1980) dalam Schiffman dan Kanuk (2010)

mengembangkan Theory of Reasoned Action atau Theory of Behavioral

Intention. Teori ini merupakan pengembangan dari teori sikap sebelumnya

yang menekankan kepada sikap terhadap suatu objek. Sikap seorang

konsumen terhadap suatu objek sering kali tidak terkait secara kuat dengan

perilakunya. Perilaku tertentu dari seorang konsumen sering kali

ditentukan oleh intensi atau kecenderungan atau keinginan kuat dari

konsumen untuk melakukan perilaku tertentu tersebut. Atas dasar

pemikiran tersebut Ajzen dan Fishbein membangun model atau

mengembangkan model multiatribut sikap yang menghubungkan antara

perilaku. Model sikap ini dikenal dengan Theory of Reasoned Action

sebagaimana terlihat pada Gambar 2.1 , model sikap ini mengintegrasikan

komponen sikap secara komprehensif ke dalam sebuah struktur yang

dirancang untuk dapat menjelaskan dan memprediksi perilaku dengan

lebih baik. Model ini mengintegrasikan komponen kognitif, afektif dan

konatif seperti model sikap trikomponen yang juga mengintegrasikan

komponen kognitif, afektif dan konatif (Sumarwan, 2011: 182).

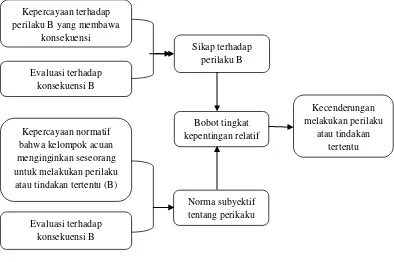

Gambar 2.1

Model Teori Sikap Beralasan (Theory of Reasoned Action) (Peter dan Olson, 2010)

Berdasarkan Gambar 2.1 dapat dijelaskan bahwa perilaku

(misalnya tindakan untuk membeli suatu produk barang atau jasa)

ditentukan oleh intention to act atau intention to behave (keinginan kuat

atau kecenderungan melakukan tindakan). Intention to behave akan

dipengaruhi oleh sikap terhadap perilaku (attitude toward the behavior)

Kepercayaan terhadap perilaku B yang membawa

konsekuensi atau tindakan tertentu (B)

dan norma subyektif tentang perilaku (subjective norm about behavior).

Sikap terhadap perilaku (Attitude toward behavior) dibentuk oleh dua

komponen (Peter dan Olson, 2010), yaitu sebagai berikut.

a. Kepercayaan bahwa perilaku akan menghasilkan suatu keluaran atau

kepercayaan terhadap adanya konsekuensi karena melakukan perilaku.

b. Evaluasi terhadap keluaran atau evaluasi terhadap konsekuensi dari

kepercayaan.

Norma subjektif tentang perilaku (subjective norm about behavior)

dibentuk oleh dua komponen.

a. Kepercayaan terhadap orang lain (kelompok acuan atau referensi)

bahwa mereka berpikir bahwa saya seharusnya atau tidak melakukan

suatu perilaku atau kepercayaan normatif tentang harapan orang lain

(kelompok acuan) terhadap dirinya mengenai apa yang seharusnya

dilakukan.

b. Motivasi yang sejalan dengan kepercayaan normative atau motivasi

yang sejalan dengan orang yang menjadi kelompok acuan (Sumarwan,

2011: 183).

Theory of Reasoned Action atau Fishbein’s Behavioral Intentions Model dapat dijelaskan dengan model berikut (Sumarwan, 2011: 183).

Dimana:

B : Perilaku atau tindakan yang sesungguhnya yang diduga sama

BI : Kecenderungan melakukan perilaku atau tindakan tertentu.

AB : Sikap terhadap melakukan perilaku atau tindakan tertentu.

SN : Norma subyektif mengenai perilaku tertentu.

W1 , W2: Bobot yang menggambarkan pengaruh relatif AB dan SN

terhadap Kecenderungan melakukan perilaku atau tindakan

tertentu.

Sikap terhadap perilaku (attitude toward behavior component)

dapat dijelaskan dengan model berikut (Sumarwan, 2011: 183).

AB : Sikap terhadap melakukan perilaku atau tindakan tertentu.

bi : Kepercayaan melakukan perilaku atau tindakan yang berakibat

kepada konsekuensi ke i.

ei : Evaluasi terhadap konsekuensi ke i.

n : Jumlah kepercayaan terhadap perilaku yang relevan.

Norma subyektif (subjective normcomponent) dapat dijelaskan

dengan model berikut(Sumarwan, 2011: 183).

Dimana:

bk : Kepercayaan normatif untuk melakukan perilaku atau tindakan

tertentu.

mk : Motivasi yang sejalan dengan kelompok acuan k.

j : Jumlah kelompok acuan yang relevan.

3. Teori Perilaku Terencana (Theory of Planned Behavior)

Theory of Planned Behavior (TPB) adalah model sikap yang

dikembangkan dari model sikap TRA (Theory of Reasoned Action)

yang menyatakan bahwa selain sikap terhadap tingkah laku dan

norma-norma subjektif, individu juga mempertimbangkan kontrol

tingkah laku yang dipersepsikannya yaitu kemampuan mereka untuk

melakukan tindakan tersebut. Model ini dikembangkan oleh Ajzen

pada tahun 1985. TPB adalah model sikap yang memperkirakan minat

atau niat konsumen untuk melakukan suatu perilaku atau tindakan.

Model TPB menjelaskan bahwa faktor utama yang mempengaruhi

perilaku seseorang adalah niatnya atau kecenderungannya untuk

melakukan tindakan tersebut. TPB seperti dikemukakan Ajzen (1991)

menyatakan bahwa perilaku manusia terlebih dahulu dipengaruhi oleh

minat (behavior intentions). Minat akan dipengaruhi oleh tiga faktor

utama, yaitu sikap terhadap perilaku (attitude toward behavior), norma

subyektif (subjective norms), dan kontrol perilaku yang dipersepsikan

(perceived behavioral control), yaitu bagaimana konsumen memiliki

PBC mempengaruhi perilaku secara tidak langsung (lihat

Gambar 2.2, garis putus-putus PBC terhadap perilaku). Secara umum

model TPB dapat dijelaskan oleh Gambar 2.2 berikut.

Gambar 2.2

Model Theory of Planned Behavior (Ajzen, 1991)

Theory of planned behavior (TPB), perilaku yang ditampilkan

oleh individu timbul karena adanya niat untuk berperilaku, sedangkan

munculnya niat berperilaku ditentukan oleh tiga faktor penentu yaitu:

a. Behavioral belief, yaitu keyakinan individu akan hasil dari suatu

perilaku dan evaluasi atas hasil tersebut.

b. Normative belief, yaitu keyakinan tentang harapan normatif orang

lain dan motivasi untuk memenuhi harapan tersebut.

c. Control belief, yaitu keyakinan tentang keberadaan hal-hal yang

mendukung atau menghambat perilaku yang akan ditampilkan

(control belief) dan persepsinya tentang seberapa kuat hal-hal yang

mendukung dan menghambat perilakunya tersebut (perceived

power) (Hisyam, 2009: 7). Attitude Toward

Behavior

Subjective Norms

Perceived Behavioral Control

Hambatan yang mungkin timbul pada saat perilaku ditampilkan

dapat berasal dari dalam diri sendiri maupun dari lingkungannya.

Secara berurutan, behavioral beliefs menghasilkan sikap terhadap

perilaku positif atau negatif, normative beliefs menghasilkan tekanan

sosial yang dipersepsikan (perceived social pressure) atau norma

subyektif (subjective norms) dan control beliefs menimbulkan

perceived behavioral control atau kontrol perilaku yang dipersepsikan

(Ajzen, 2002; Hisyam, 2009: 7), dimana perceived behavioral control

digunakan sebagai penilaian terhadap kemampuan sikap untuk

menampilkan tingkah laku.

Dalam teori perilaku terencana, faktor utama dari suatu

perilaku yang ditampilkan individu adalah intensi untuk menampilkan

perilaku tertentu (Ajzen, 1991). Intensi diasumsikan sebagai faktor

motivasional yang mempengaruhi perilaku. Intensi merupakan indikasi

seberapa keras seseorang berusaha atau seberapa banyak usaha yang

dilakukan untuk menampilkan suatu perilaku. Intensi untuk

berperilaku dapat menjadi perilaku sebenarnya hanya jika perilaku

tersebut ada dibawah kontrol individu yang bersangkutan. Individu

tersebut memiliki pilihan untuk memutuskan menampilkan perilaku

tertentu atau tidak sama sekali (Ajzen, 1991; Hisyam, 2009: 7-9).

Kontrol perilaku yang dipersepsikan (PBC) mengindikasikan

bahwa motivasi seseorang dipengaruhi oleh persepsi seberapa sulitnya

yang dapat dilakukan seseorang dalam suatu aktivitas. Bila seseorang

memiliki keyakinan kontrol tentang adanya faktor-faktor yang akan

menfasilitasi suatu perilaku, maka kontrol yang dipersepsikan akan

tinggi terhadap suatu perilaku. Sebaliknya, seseorang akan mempunyai

suatu persepsi kontrol yang rendah bila ia mempunyai keyakinan

kontrol yang kuat tentang rintangan dalam mewujudkan perilaku

tersebut (Priaji, 2011: 49).

a. Pengaruh sikap terhadap niat berperilaku (attitude)

Sikap menurut Ajzen dan Fishbein (1975) didefinisikan

sebagai perasaan positif atau negatif seseorang tentang sebuah

perilaku. Sikap merupakan ungkapan perasaan konsumen tentang

suatu obyek apakah disukai atau tidak, dan sikap juga bisa

menggambarkan kepercayaan konsumen terhadap berbagai atribut

dan manfaat dari obyek tersebut (Sumarwan, 2011: 166). Sehingga

sikap merupakan ungkapan perasaan positif-negative atau

suka-tidak sukaterhadap suatu obyek atau perilaku.

Sikap terhadap perilaku ditemtukan oleh keyakinan yang

diakses tentang konsekuensi dari perilaku, yang disebut behavioral

belief. Setiap behavioral belief berhubungan dengan perilaku

terhadap suatu hasil tertentu, atau terhadap atribut lainnya seperti

biaya atau pengorbanan yang dikeluarkan pada saat menampilkan

Engel dkk (1995) dalam Priaji (2011: 69) menjelaskan

sikap secara tradisional dan terdiri dari tiga komponen yakni

kognitif atau pengetahuan, afektif atau emosi dan konatif atau

kecenderungan perilaku. Pengetahuan seseorang dan kepercayaa

tentang suatu sikap terletak dalam komponen kognitif. Komponen

afektif mewakili perasaan seseorang tentang objek sikap.

Komponen konatif merujuk pada tindakan seseorang atau

kecenderungan perilaku terhadap objek sikap.

Menurut Sarwono (1982) dalam Setiasih (2011: 36)

terdapat faktor-faktor intern dan ekstern yang mempengaruhi

terbentuknya sikap:

1. Faktor intern yaitu faktor-faktor yang terdapat dalam diri orang

yang bersangkutan sendiri, seperti selektivitas.

2. Faktor ekstern yaitu selain faktor-faktor yang terdapat dalam

diri seseorang seperti, sifat obyek yang dapat dijadikan sasaran

sikap dan pengalaman-pengalaman yang berhubungan dengan

suatu hal tertentu.

Sarwono (1982) dalam Setiasih (2011: 37) juga

menjelaskan tentang proses pembentukan dan perubahan sikap.

Sikap dapat terbentuk atau berubah melalui 4 macam cara :

1. Adopsi adalah kejadian-kejadian dan peristiwa-peristiwa yang

secara bertahap diserap kedalam diri individu dan

mempengaruhi terbentuknya sesuatu.

2. Diferensiasi yaitu dengan bertambahnya inteligensi,

bertambahnya pengalaman sejalan dengan bertambahnya usia,

maka ada hal-hal yang tadinya dianggap sejenis, sekarang

dipandang tersendiri lepas dari jenisnya.

3. Integrasi adalah pembentukan disini terjadi secara bertahap,

dimulai dengan berbagai pengalaman yang berhubungan

dengan satu hal tertentu, sehingga akhirnya terbentuk sikap

mengenai hal tersebut.

4. Trauma adalah pengalaman yang tiba-tiba mengejutkan yang

meninggalkan kesan mendalam pada jiwa orang yang

bersangkutan.

b. Pengaruh norma subyektif (subjective norm) terhadap niat berperilaku

Menurut Hartono (2007), norma subyektif merupakan

persepsi atau pandangan seseorang terhadap

kepercayaan-kepercayaan orang lain yang akan mempengaruhi minat seseorang

untuk melakukan atau tidak melakukan perilaku yang sedang

dipertimbangkan. Norma subyektif adalah persepsi individu

tentang pengaruh sosial dalam membentuk perilaku (Ajzen, 1998).

Norma subyektif merupakan fungsi dari harapan yang

(misalnya saudara, teman dan sebagainya) menyetujui perilaku

tertentu dan memotivasi individu tersebut untuk mematuhi mereka

(Ajzen, 1991; Hisyam, 2009: 10). Sehingga dapat diambil

kesimpulan bahwa norma subyektif merupakan persepsi atau

pandangan individu tentang pengaruh sosial yang akan

mempengaruhi minat seseorang untuk membentuk atau tidak

membentuk perilaku.

Norma subyektif ditentukan oleh keyakinan normatif

(normative belief) mengenai harapan-harapan kelompok acuan atau

orang tertentu yang dianggap penting terhadap individu untuk

memenuhi atau menuruti harapan tersebut (motivation to comply).

Norma subyektif (subjective norm) dapat dinilai secara langsung

dengan meminta responden untuk menilai seberapa besar

kemungkinan bahwa kebanyakan orang-orang yang penting bagi

mereka akan menyetujui mereka melakukan perilaku tertentu

(Ajzen 1998; Priaji, 2011: 51).

c. Pengaruh kontrol perilaku yang dipersepsikan (perceived behavioralcontrol) terhadap niat berperilaku

Ajzen memperluas teori reasoned action dengan

menambahkan faktor ketiga, yaitu persepsi terhadap kontrol

tingkah laku, dalam teori tingkah laku terencana (theory behavior

control). Persepsi terhadap kontrol tingkah laku (perceived

ketidakmampuan untuk menampilkan sebuah perilaku, atau

persepsi seseorang mengenai seberapa mudah atau seberapa sulit

untuk menampilkan perilaku.

Kontrol perilaku yang dipersepsikan memiliki dua

pengaruh yaitu pengaruh terhadap niat berperilaku dan terhadap

perilaku. Ajzen (2002) mengatakan bahwa kontrol perilaku

mempengaruhi niat didasarkan atas asumsi bahwa kontrol

kepribadian yang dipersepsikan oleh individu akan memberikan

implikasi motivasi pada orang tersebut.

Sedangkan kontrol perilaku yang dipersepsikan

mempengaruhi secara langsung maupun tidak langsung (melalui

niat) terhadap perilaku (Ajzen: 1998). Pengaruh langsung dapat

terjadi jika terdapat actual control diluar kehendak individu

sehingga mempengaruhi perilaku. Semakin positif sikap terhadap

perilaku dan norma subyektif, semakin besar kontrol yang

dipersepsikan seseorang, maka semakin kuat niat seseorang untuk

memunculkan perilaku tertentu. Akhirnya, sesuai dengan kondisi

pengendalian yang nyata dilapangan (actual behavioral control)

niat tersebut akan diwujudkan jika kesempatan itu muncul. Namun

sebaliknya, perilaku yang dimunculkan bisa jadi bertentangan

dengan niat individu tersebut. Hal tersebut terjadi karena kondisi di

lapangan tidak memungkinkan memunculkan perilaku yang telah

behavioral control individu tersebut. Perceived behavioral control

yang telah berubah akan mempengaruhi perilaku yang ditampilkan

sehingga tidak sama lagi dengan yang diniatkan (Ajzen 1998;

Hisyam, 2009: 10).

Karim dan Afif (2006) dalam Priaji (2011), menjelaskan

mengenai faktor-faktor yang dipersepsikan oleh masyarakat

sebagai pendukung dan penghalang mereka untuk menggunakan

jasa perbankan syariah. Hal ini terkait dengan PBC, karena dalam

setiap pengukuran PBC dibutuhkan adanya faktor-faktor yang

dipersepsi sebagai penghalang dan pendukung terhadap

perwujudan dari perilaku.

Berikut merupakan faktor yang dipersepsi menjadi

pendukung dan penghambat masyarakat untuk menggunakan jasa

perbankan syariah (Karim dan Afif, 2006; Priaji, 2011: 76):

i. Faktor yang dipersepsi sebagai pendukung:

1) Mendapatkan beberapa ketenangan

2) Menyimpan uang dengan cara yang diarahkan oleh Islam

3) Berpartisipasi dalam rencana baik untuk persaudaraan

4) Keselamatan di dunia dan akhirat

5) Keinginan untuk mendapatkan pahala

ii. Faktor yang dipersepsi sebagai penghambat:

1) Kurangnya informasi tentang produk bank syariah

3) Ada hambatan mental untuk menjadi nasabah yang

dipersepsi harus menyesuaikan dengan aturan syariah

yang ketat

4) Bank syariah belum terbukti dalam kinerja mereka

5) Laba-rugi dan sisten bagi hasil dirasakan lebih rendah

dari bunga di bank konvevsional

6) Tidak mendukung kegiatan individu dan bisnis dalam

mengelola keuangan.

Model matematika Theory of Planned Behaviour (TPB)

dapat dikemukakan sebagai berikut (Sumarwan, 2011: 188):

Dimana,

BI : Kecenderungan (minat atau niat) konsumen untuk

melakukan perilaku atau tindakan tertentu.

ATB : Sikap konsumen terhadap perilaku atau tindakan tertentu.

SN : Norma subyektif

PBC : Persepsi terhadap pengendalian perilaku

W1, W2, W3 : Bobot yang mempengaruhi ATB, SN dan PBC

terhadap BI

bi : Kepercayaan bahwa perilaku tertentu akan memberikan

ei : Evaluasi terhadap hasil yang diperoleh

ri : Kepercayaan normatif bahwa kelompok acuan

menginginkan seseorang untuk melakukan perilaku atau

tindakan tertentu

mi : Motivasi untuk mematuhi atau sejalan dengan kelompok

acuan

pi : Keyakinan akan faktor-faktor yang mendorong atau

menghalangi suatu perilaku atau tindakan

ci : Kekuatan faktor yang mendorong atau menghalangi

perilaku

4. Minat menabung

Dalam kamus umum bahasa Indonesia, minat diartikan sebagai

sebuah kesukaan (kecenderungan hati) kepada suatu perhatian atau

keinginan. Minat adalah suatu perangkat mental yang terdiri dari suatu

campuran dari perasaan, harapan, pendirian prasangka atau kecenderungan

lain yang mengarahkan individu kepada suatu pilihan tertentu (Mappiare,

1997: 62). Minat adalah kecenderungan seseorang yang tetap

memperhatikan dan mengenang beberapa kegiatan. Kegiatan yang

diminati seseorang dan diperhatikan secara terus-menerus yang disertai

dengan rasa senang (Slameto, 1987: 180), sedangkan Suryabrata (1988:

109) mengatakan minat adalah kecenderungan dalam diri individu untuk

Minat (interest) digambarkan sebagai situasi seseorang sebelum

melakukan tindakan, yang dapat dijadikan dasar untuk memprediksi

perilaku atau tindakan tersebut. Minat menabung diasumsikan sebagai

minat beli merupakan perilaku yang muncul sebagai respon terhadap objek

yang menunjukkan keinginan pelanggan untuk melakukan pembelian

(Kotler, 2002: 78).

Minat merupakan motivasi yang mendorong orang untuk

melakukan apa yang mereka inginkan bila mereka bebas memilih. Setiap

minat akan memuaskan suatu kebutuhan. Dalam melakukan fungsinya

kehendak itu berhubungan erat dengan pikiran dan perasaan. Pikiran

mempunyai kecenderungan bergerak dalam sektor rasional analisis,

sedang perasaan yang bersifat halus atau tajam lebih mendambakan

kebutuhan. Sedangkan akal berfungsi sebagai pengingat fikiran dan

perasaan itu dalam koordinasi yang harmonis, agar kehendak bisa diatur

dengan sebaik-baiknya (Sukanto, 1985: 120).

Ada beberapa tahapan minat yaitu:

a. Motif (alasan, dasar, pendorong)

b. Perjuangan Motif

Sebelum mengambil keputusan pada batin terdapat beberapa motif

yang bersifat hukum dan rendah dan disini harus dipilih.

c. Keputusan memilih

Inilah yang sangat penting yang berisi pemilihan antara motif-motif

mungkin seseorang mempunyai macam-macam keinginan pada waktu

yang sama

d. Bertindak sesuai dengan keputusan yang di ambil (Heri, P, 1998;

Silvia, 2013)

Dengan demikian maka dapat dikatakan bahwa minat adalah

dorongan kuat bagi seseorang untuk melakukan segala sesuatu dalam

mewujudkan pencapaian tujuan dan cita-cita yang menjadi keinginannya.

Selain itu minat dapat timbul karena adanya faktor eksternal dan juga

adanya faktor internal. Minat yang besar terhadap suatu hal merupakan

modal yang besar untuk membangkitkan semangat untuk melakukan

tindakan yang diminati dalam hal ini minat menabung di bank syariah.

Menurut Crow and Crow dalam Ro’uf (2011: 31) menjelaskan

bahwa minat adalah kecenderungan untuk memberikan perhatian dan

bertindak pada orang. Crow and Crow juga berpendapat ada tiga faktor

yang mempengaruhi timbulnya minat, yaitu:

a. Faktor dorongan dari dalam individu

Artinya mengarah pada kebutuhan-kebutuhan yang muncul dari

dalam individu, merupakan faktor yang berhubungan dengan dorongan

fisik, motif, mempertahankan diri dari rasa lapar, rasa takut, rasa sakit,

juga dorongan ingin tahu membangkitkan minat untuk mengadakan

b. Faktor motif sosial

Artinya mengarah pada penyesuaian diri dengan lingkungan

agar dapat diterima dan diakui oleh oleh lingkungannya atau aktivitas

untuk memenuhi kebutuhan sosial, seperti bekerja, mendapatkan

status, mendapatkan perhatian dan penghargaan.

c. Faktor emosional atau perasaan

Artinya minat yang erat hubungannya dengan perasaan atau

emosi, keberhasilan dalam beraktivitas yang didorong oleh minat akan

membawa rasa senang dan memperkuat minat yang sudah ada,

sebaliknya kegagalan akan mengurangi minat individu tersebut.

Menabung merupakan suatu aktivitas guna memenuhi suatu

kebutuhan yaitu jaminan akan materi. Menabung juga merupakan kegiatan

atau aktivitas yang memerlukan adanya keinginan dalam diri sendiri

seseorang untuk menyisihkan dan menyimpan uangnya di bank. Minat

menabung adalah kekuatan yang mendorong individu untuk memberikan

perhatiannya terhadap kegiatan menyimpan uang di bank yang dilakukan

secara sadar, tidak terpaksa dan dengan perasaan senang.

5. Perbankan syariah

Bank syariah adalah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum