PENGARUH KEMAMPUAN KEUANGAN DAERAH

TERHADAP BELANJA LANGSUNG DAERAH

DI KABUPATEN/KOTA PROPINSI SUMATERA UTARA

TESIS

Oleh

R U D I A T I

077017087/Akt

S

E K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KEMAMPUAN KEUANGAN DAERAH

TERHADAP BELANJA LANGSUNG DAERAH

DI KABUPATEN/KOTA PROPINSI SUMATERA UTARA

Tesis

Diajukan Sebagai Salah Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

R U D I A T I

077017087/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KEMAMPUAN KEUANGAN DAERAH TERHADAP BELANJA LANGSUNG DAERAH DI KABUPATEN/KOTA PROPINSI SUMATERAUTARA

Nama Mahasiswa : Rudiati

Nomor Pokok : 077017087

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

( Erlina, SE, Ak, MSi, PhD) (Rasdianto, SE, Ak, MS)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B, MSc)

Telah diuji pada

Tanggal :

PANITIA PENGUJI TESIS

Ketua : Erlina, SE, Ak, MSi, PhD

Anggota : 1. Rasdianto, SE, Ak, MS

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Drs. Syamsul Bahri TRB, MM, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

”Pengaruh Kemampuan Keuangan Daerah Terhadap Belanja Langsung

Daerah Di Kabupaten/Kota Propinsi Sumatera Utara”,

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Juli 2009

Yang membuat pernyataan

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh kemampuan keuangan daerah terhadap belanja langsung daerah dan bagaimana mendapatkan jalan keluar serta bagaimana kebijakan yang tepat untuk meningkatkan kemampuan keuangan daerah di Kabupaten/kota Propinsi Sumatera Utara.

Populasi dari penelitian ini adalah 33 Kabupaten/kota di Propinsi Sumatera Utara. Dan dari populasi ini diambil sebanyak 19 Kabupaten/kota sebagai sampel. Jenis data adalah pooling data yaitu gabungan data time series dengan cross section berupa realisasi pajak daerah, retribusi daerah, bagian laba badan usaha milik daerah dan lain-lain pendapatan asli daerah yang sah dan belanja langsung daerah Kabupaten/kota Propinsi Sumatera Utara. Metode analisis yang digunakan untuk menguji hipotesis adalah analisa regresi berganda.

Hasil penelitian ini menunjukkan bahwa pada Retribusi Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah berpengaruh secara signifikan terhadap Belanja Langsung Daerah. Sedangkan Pajak Daerah dan Bagian Laba Badan Usaha Milik Daerah tidak berpengaruh secara signifikan terhadap Belanja Langsung Daerah.

ABSTRACT

The main objective of this research is to know the influence of regional financial ability on direct government expenditure and how to get the way out and how good policy to increase the ability of financial of the regency/municipal in the province of North Sumatera.

The population of this research are 33 regencies and municipals in the province of North Sumatera and from this population are taken 19 regencies and municipals as samples. The type of data is pooling data that is combination of time series and cross section such as the realization of regional tax, regional distribution, equity of corporation and another original income and regional direct expenditure in the regency/municipal in the province of North Sumatera. The method used to test the hypothesis is multiple regression.

The result shows that the regional retribution and other original income influence on the regional direct expenditure significantly. Meanwhile regional tax and a part of profit owned by regional corporation significantly influenced on the regional direct expenditure.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji

dan syukur kehadirat Allah SWT, oleh karena rahmat, karunia dan ridhoNya serta

motivasi dari pembimbing, keluarga dan rekan-rekan, maka penulis dapat

menyelesaikan tesis ini.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan,

kendala dan hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk serta

masukan dari berbagai pihak, maka penulis dapat menyelesaikan tesis ini dengan

baik. Untuk itu dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan

terima kasih yang sebesar-besarnya kepada:

1. Menteri Pendidikan Nasional yang telah memberikan dukungan pembiayaan

melalui Program Beasiswa Unggulan selama tiga semester berdasarkan DIPA

Sekretariat Jenderal DEPDIKNAS Tahun Anggaran 2007 s/d 2009.

2. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A (K), selaku Rektor

Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas

untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

3. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara yang senantiasa dengan sabar dan

secara berkesinambungan meningkatkan layanan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program

Studi Magister Ilmu Akuntansi yang juga selaku pembanding yang telah

5. Ibu Erlina, SE, Ak, MSi, PhD selaku Ketua Komisi Pembimbing yang telah

banyak memberi bimbingan dan arahan dengan penuh kearifan dan kesabaran

disela-sela kesibukannya dari sejak awal hingga selesainya tesis ini;

6. Bapak Rasdianto, SE, Ak, MS selaku anggota komisi pembimbing yang telah

banyak membimbing dan mengarahkan penulis hingga selesainya tesis ini;

7. Ibu Dra. Tapi Anda Sari, M.Si, Ak dan Bapak Drs. Syamsul Bahri TRB, MM,

Ak selaku dosen pembanding yang telah memberikan saran dan masukannya

untuk kesempurnaan tesis ini selanjutnya;

8. Pengelola, Dosen Pengajar dan staf sekretariat Magister Ilmu Akuntansi, yang

telah banyak membantu penulis selama mengikuti perkuliahan;

9. Bapak staf pada kantor Biro Pusat Statistik yang telah banyak memberikan

data dan informasi hingga selesainya tesis ini;

10.Dekan dan para Pembantu Dekan FMIPA USU yang telah memberikan

kesempatan kepada penulis untuk mengikuti pendidikan S2 pada Program

Studi Ilmu Akuntansi USU serta teman-teman pegawai FMIPA USU yang

banyak memberikan dorongan dan dukungan kepada penulis dalam

penyelesaian pendidikan ini.

11.Ayahanda Ainal (Alm) dan ibunda Asnah (Alm) yang paling penulis hormati

dan banggakan serta Mertuaku yang senantiasa mengiringi dengan doa untuk

keberhasilan dan kesuksesanku, dan juga saudara-saudaraku terima kasih dari

lubuk hati yang paling dalam atas doa dan dukungan yang diberikan kepada

penulis selama mengikuti pendidikan;

12.Suamiku tercinta Drs. Zahedi, M.Si yang terus memberikan motivasi,

semangat, dukungan dan doa selama menempuh pendidikan hingga penulisan

tesis ini, serta anakku yang ganteng Badai Charamsar Nusantara dan si comel

13.Seluruh rekan mahasiswa Magister Ilmu Akuntansi Pemerintahan Universitas

Sumatera Utara yang pantas dibanggakan yang penuh dengan rasa

kekeluargaan dan persahabatan yang hangat, yang terjalin erat selama hampir

2 tahun belakangan ini sehingga menjadi kenangan yang mengesankan dan

takkan terlupakan;

Semoga Allah Subhanahu Wata’ala memberikan balasan yang setimpal sesuai

dengan jasa-jasanya. Akhirnya penulis menyadari dengan kemampuan dan

pengetahuan yang terbatas, banyak kekurangan dan kelemahan dalam penulisan ini,

untuk itu penulis sangat mengharapkan kritik dan saran yang konstruktif demi

kesempurnaan tesis ini, dan semoga dapat bermanfaat bagi penulis serta pihak lain

yang memerlukannya.

Medan, Juli 2009

RIWAYAT HIDUP

Nama : Rudiati

Alamat : Jl. Ismailiyah Gg. Pelajar No. 61 K Medan

Tempat Tgl Lahir : Medan, 15 Oktober 1967

Jenis Kelamin : Perempuan

Agama : Islam

Nama Ayah : Ainal (Alm)

Nama Ibu : Asnah (Alm)

Suami : Drs. Zahedi, M.Si

Anak : 1. Badai Charamsar Nusantara

2. Yasmine Maharani Putri

Pendidikan :

1. 1975 – 1981 SD Negeri No. 060822 Medan

2. 1981 – 1984 SMP Negeri 4 Medan

3. 1984 – 1987 SMEA NEG. I Medan

4. 1993 – 1996 D3 STIE Harapan Medan

5. 1996 – 1998 S1 STIE Harapan Medan

6. 2007 – 2009 Magister Ilmu Akuntansi Sekolah Pascasarjana USU

Pekerjaan :

DAFTAR ISI

2.1.3. Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah ……….. 14

2.1.4. Anggaran Pendapatan dan Belanja Daerah ………..…... 15

2.1.5. Pendapatan Asli Daerah …………..……… 17

2.1.6. Belanja Langsung Daerah ………... 21

BAB III KERANGKA KONSEP DAN HIPOTESIS ……….... 26

5.5.3. Pengaruh Bagian Laba Badan Usaha terhadap Belanja

Langsung Daerah ..………...……… 59

5.5.4. Pengaruh lain-lain PAD yang Sah Terhadap Belanja Langsung Daerah ………... 61

BAB VI KESIMPULAN DAN SARAN .……….. 63

6.1. Kesimpulan ………..……… 63

6.2. Keterbatasan ………...……… 65

6.3. Saran ……….……… 65

DAFTAR TABEL

No. Judul Halaman

2.1. Peneliti Terdahulu ... 25

4.1. Populasi Sampel Penelitian …...……… 32

4.2. Definisi Operasional Variabel ...……….. 35

5.1. Deskripsi Statistik……… ………. 41

5.2. Belanja Langsung ………. 42

5.3. Pajak Daerah ……… 43

5.4. Retribusi Daerah ……….. 44

5.5. Bagian Laba Badan Usaha Milik Daerah……… 45

5.6. Lain-lain PAD yang Sah ……….. 47

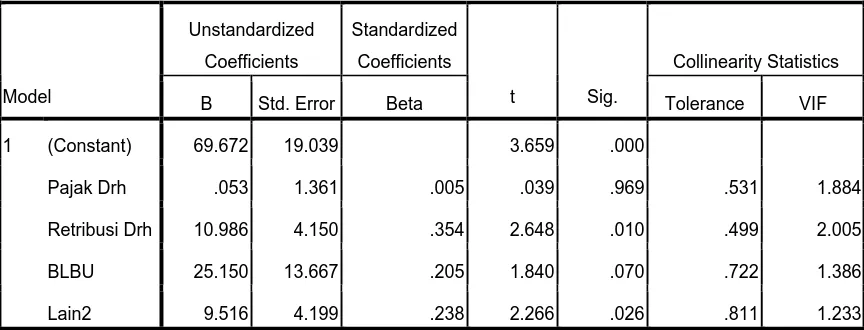

5.7. Coefficients ……….. 50

DAFTAR GAMBAR

No. Judul Halaman

3.1. Pengaruh Kemampuan Keuangan Daerah Terhadap ...

Belanja Langsung Daerah ……… 26

5.1. Pengujian Normalitas Data……….. 49

DAFTAR LAMPIRAN

No. Judul Halaman

1. Data Penelitian………. ... 70

2. Deskripsi Statistik Variabel Penelitian……….. 79

3. Uji Normalitas Data.. ... ………. 80

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh kemampuan keuangan daerah terhadap belanja langsung daerah dan bagaimana mendapatkan jalan keluar serta bagaimana kebijakan yang tepat untuk meningkatkan kemampuan keuangan daerah di Kabupaten/kota Propinsi Sumatera Utara.

Populasi dari penelitian ini adalah 33 Kabupaten/kota di Propinsi Sumatera Utara. Dan dari populasi ini diambil sebanyak 19 Kabupaten/kota sebagai sampel. Jenis data adalah pooling data yaitu gabungan data time series dengan cross section berupa realisasi pajak daerah, retribusi daerah, bagian laba badan usaha milik daerah dan lain-lain pendapatan asli daerah yang sah dan belanja langsung daerah Kabupaten/kota Propinsi Sumatera Utara. Metode analisis yang digunakan untuk menguji hipotesis adalah analisa regresi berganda.

Hasil penelitian ini menunjukkan bahwa pada Retribusi Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah berpengaruh secara signifikan terhadap Belanja Langsung Daerah. Sedangkan Pajak Daerah dan Bagian Laba Badan Usaha Milik Daerah tidak berpengaruh secara signifikan terhadap Belanja Langsung Daerah.

ABSTRACT

The main objective of this research is to know the influence of regional financial ability on direct government expenditure and how to get the way out and how good policy to increase the ability of financial of the regency/municipal in the province of North Sumatera.

The population of this research are 33 regencies and municipals in the province of North Sumatera and from this population are taken 19 regencies and municipals as samples. The type of data is pooling data that is combination of time series and cross section such as the realization of regional tax, regional distribution, equity of corporation and another original income and regional direct expenditure in the regency/municipal in the province of North Sumatera. The method used to test the hypothesis is multiple regression.

The result shows that the regional retribution and other original income influence on the regional direct expenditure significantly. Meanwhile regional tax and a part of profit owned by regional corporation significantly influenced on the regional direct expenditure.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Otonomi daerah (Otda) dalam penyelenggaraannya harus benar-benar sejalan

dengan maksud dan tujuan pemberian otonomi daerah kepada suatu daerah yaitu

untuk memberdayakan daerah dan meningkatkan kesejahteraan rakyat yang

merupakan bagian utama dari tujuan nasional.

Sebenarnya pertimbangan mendasar terselenggaranya Otonomi Daerah adalah

perkembangan kondisi di dalam negeri yang mengindikasikan bahwa rakyat

menghendaki keterbukaan dan kemandirian (desentralisasi). Selain itu keadaan luar

negeri yang juga menunjukkan bahwa semakin maraknya globalisasi yang menuntut

daya saing tiap negara, termasuk daya saing pemerintah daerahnya. Daya saing

pemerintah daerah ini diharapkan akan tercapai melalui peningkatan kemandirian

pemerintah daerah. Selanjutnya peningkatan kemandirian pemerintah daerah tersebut

diharapkan dapat diraih melalui otonomi daerah. Tujuan program otonomi daerah

adalah mempercepat pertumbuhan ekonomi dan pembangunan daerah, mengurangi

kesenjangan antar daerah dan meningkatkan kualitas pelayanan publik agar lebih

efisien dan responsif terhadap kebutuhan, potensi maupun karakteristik di daerah

masing-masing. Hal ini ditempuh melalui peningkatan hak dan tanggung jawab

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah telah menempatkan otonomi daerah secara utuh pada daerah kabupaten dan

kota. Daerah kabupaten dan kota berkedudukan sebagai daerah otonomi yang

mempunyai kewenangan dan keleluasaan untuk membentuk dan melaksanakan

kebijakan menurut prakarsa dan partisipasi masyarakat. Demikian pula pada

penjelasan umum dalam Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, untuk

mendukung penyelenggaraan otonomi daerah tersebut diwujudkan dengan

pengaturan, pembagian dan pemanfaatan sumber daya nasional yang berkeadilan

serta perimbangan keuangan pemerintah pusat dan daerah. Sumber pembiayaan

pemerintah daerah dalam rangka perimbangan ini dilaksanakan dengan lebih

mengutamakan pelaksanaan asas desentralisasi. Hal-hal yang mendasar dalam

Undang-Undang ini adalah untuk mendorong pemberdayaan masyarakat,

menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat serta

mengembangkan peran dan fungsi DPRD.

Undang-Undang Nomor 32 Tahun 2004 telah memberikan semangat dan

nilai-nilai yang telah sesuai dengan tuntutan dalam mewujudkan otonomi daerah

melalui penekanan aspek-aspek demokrasi, keadilan pemerataan, peran serta

masyarakat, serta pengelolaan potensi dan keanekaragaman daerah yang juga

memberikan makna baru terhadap sifat ruang lingkup otonomi daerah yaitu berupa

Arah pengembangan ini antara lain terlihat dari menguatkan peranan

Pemerintah Daerah dan DPRD dalam membuat kebijakan daerah dengan melibatkan

partisipasi masyarakat sesuai dengan potensi dan karakter masyarakatnya. Bila dikaji

secara lebih cermat, otonomi daerah yang luas dan utuh tidak saja berarti sebagai

peluang, tetapi juga sebagai tantangan bagi Pemerintah Daerah dan DPRD untuk

mampu mengatur, melayani, dan memenuhi kebutuhan masyarakat, sebagai satu

argumen dalam pelaksanaan otonomi daerah adalah bahwa pemerintah daerah harus

mempunyai sumber-sumber keuangan yang memadai untuk membiayai

penyelenggaraan otonominya. Keberhasilan otonomi daerah tidak dapat dilepaskan

dari kemampuan daerah di bidang keuangan yang merupakan salah satu indikator

penting guna mengukur tingkat otonomi suatu daerah.

Reformasi anggaran dalam konteks otonomi memberikan paradigma baru

terhadap anggaran daerah yaitu bahwa anggaran daerah harus bertumpu pada

kepentingan publik, dikelola dengan berdaya guna dan berhasil guna serta mampu

memberikan transparansi dan akuntabilitas secara rasional untuk keseluruhan siklus

anggaran. Anggaran daerah dikelola berdasarkan performance oriented untuk seluruh

jenis pendapatan dan belanja, sehingga mampu menumbuhkan profesionalisme kerja

di setiap organisasi terkait, serta dapat memberikan keleluasaan bagi para

pelaksana/pengelola untuk dapat lebih memaksimalkannya berdasarkan prinsip value

Dalam konteks otonomi, daerah dituntut mandiri diberbagai aspek

pembangunan terutama kemandirian di dalam mendanai pelaksanaan pembangunan

daerahnya. Untuk menyelenggarakan otonomi daerah yang luas, nyata dan

bertanggung jawab diperlukan kewenangan dan kemampuan menggali sumber

keuangan sendiri, yang didukung oleh perimbangan keuangan pemerintah pusat dan

daerah serta antara propinsi dan kabupaten/kota yang merupakan prasyarat dalam

sistem pemerintahan daerah.

Sebagai konsekuensi di dalam menjalankan otonomi daerah, Kabupaten kota

di Propinsi Sumatera Utara dituntut untuk mampu meningkatkan pendapatan asli

daerah (PAD) yang merupakan tolok ukur terpenting bagi kemampuan daerah dalam

menyelenggarakan dan mewujudkan otonomi daerah, dikarenakan PAD merupakan

cerminan kemandirian suatu daerah dan penerimaan murni daerah yang merupakan

modal utama bagi daerah dalam membiayai pemerintahan dan pembangunan di

daerahnya.

Kemandirian suatu daerah dalam bidang keuangan dapat dilihat dari seberapa

besar kontribusi PAD terhadap APBD daerah tersebut. Pada prinsipnya semakin

besar sumbangan PAD kepada APBD akan menunjukkan semakin kecil

ketergantungan daerah kepada pusat. Kebutuhan belanja daerah dari tahun ke tahun

cenderung meningkat. Peningkatan belanja pemerintah ini digunakan untuk

non fisik. Tingginya belanja daerah ini perlu diimbangi dengan peningkatan

penerimaan keuangan daerah termasuk dari pendapatan pajak dan retribusi daerah.

Walaupun PAD diharapkan menjadi modal utama bagi penyelenggaraan

pemerintahan dan pembangunan, namun pada saat ini kondisinya masih sangat

kurang memadai, dalam arti bahwa kontribusi yang dapat disumbangkan PAD

terhadap total penerimaan daerah (TPD) masih relatif sangat rendah. Keadaan

kemampuan keuangan daerah Kabupaten kota di Propinsi Sumatera Utara dalam

menggali PAD melalui pajak dan retribusi daerah dirasa masih belum optimal karena

adanya beberapa faktor penyebab diantaranya adalah kemajuan dari sektor usaha

dalam memberikan sumbangan terhadap kemampuan keuangan daerah.

Beberapa faktor yang mempengaruhi keberhasilan pelaksanaan otonomi

daerah adalah faktor manusia pelaksana, keuangan, peralatan, organisasi dan

manajemen. Bahkan masalah yang sering muncul adalah rendahnya kemampuan

pemerintah daerah untuk menghasilkan prediksi pendapatan daerah yang akurat,

sehingga belum dapat dipungut secara optimal.

Bersamaan dengan semakin sulitnya keuangan negara dan pelaksanaan

otonomi itu sendiri, maka setiap daerah dituntut harus dapat membiayai diri sendiri

melalui sumber-sumber keuangan yang dikuasainya. Peranan pemerintah daerah di

dalam menggali dan mengembangkan berbagai potensi daerah sebagai sumber

pendapatan daerah akan sangat menentukan keberhasilan pelaksanaan tugas

Dari fenomena di atas dalam konteks otonomi daerah, semestinya kemampuan

untuk menyelenggarakan otonomi tersebut ditunjukkan dengan peranan pendapatan

asli daerahnya yang signifikan di dalam membiayai belanja daerahnya yang tercermin

pada kontribusi PAD terhadap APBD daerah yang bersangkutan. Melihat kontribusi

PAD yang masih sangat minim tersebut maka penulis tertarik untuk mengetahui

tentang sejauh mana kemampuan keuangan daerah Kabupaten/kota di Propinsi

Sumatera Utara dalam membiayai belanja daerahnya.

1.2. Rumusan Masalah

Berdasarkan fenomena yang telah diuraikan di atas, maka masalah-masalah

yang hendak diteliti dalam penelitian ini dapat dirumuskan sebagai berikut : ‘Apakah

pajak daerah, retribusi daerah, bagian laba badan usaha milik daerah, dan lain-lain

pendapatan asli daerah yang sah berpengaruh terhadap belanja langsung daerah di

Kabupaten/kota di Propinsi Sumatera Utara’.

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah

‘Untuk mengetahui apakah pajak daerah, retribusi daerah, bagian laba badan usaha

milik daerah, dan lain-lain pendapatan asli daerah yang sah berpengaruh terhadap

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Akademisi

Hasil penelitian ini diharapkan dapat berguna bagi pengembangan ilmu

pengetahuan itu sendiri dengan memberikan sumbangan bagi pengembangan

konsep-konsep yang sudah ada dan merangsang munculnya peneliti serupa

atau lebih lanjut khususnya pada tatanan kemampuan keuangan daerah dalam

membiayai belanja daerah.

2. Praktisi

Hasil penelitian ini diharapkan dapat menjadi masukan bagi Pemerintah

Daerah Kabupaten kota di Propinsi Sumatera Utara dan dapat menjadi acuan

dalam pembuatan kebijakan di masa yang akan datang dalam hal

meningkatkan kontribusi PAD dalam APBD dan penetapan PAD sesuai

dengan potensi daerah.

3. Peneliti

Penelitian ini diharapkan untuk pengembangan serta menjadi media untuk

mengaplikasikan berbagai teori yang dipelajari, sehingga berguna dalam

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu Saputra

(2007) dengan judul Analisis Kemampuan Keuangan Daerah dan Pengaruhnya

terhadap Belanja Daerah di Kabupaten Aceh Tenggara. Yang membagi variabel

independen menjadi tiga yaitu pendapatan asli daerah, pajak daerah dan retribusi

daerah, sedangkan yang menjadi variabel dependen adalah belanja daerah. Perbedaan

penelitian ini dengan penelitian sebelumnya yaitu peneliti membagi variabel

independen (Pendapatan Asli Daerah) menjadi empat variabel yaitu pajak daerah,

retribusi daerah, bagian laba badan usaha milik daerah dan lain-lain pendapatan asli

daerah yang sah. Sedangkan variable dependennya yaitu belanja langsung daerah.

Dan lokasi penelitian terletak di kabupaten/kota di Propinsi Sumatera Utara.

1.6. Batasan Penelitian

Penelitian ini dilakukan di Kabupaten/Kota di Propinsi Sumatera Utara.

Dalam hal ini penelitian akan dibatasi hanya pada faktor keuangan dengan melihat

Pendapatqn Asli Daerah berupa pajak daerah, retribusi daerah, bagian laba badan

usaha milik daerah dan lain-lain pendapatan asli daerah yang sah serta belanja

langsung daerah sebagai salah satu kriteria kesiapan Pemerintah Kabupaten kota di

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1.Kebijakan Otonomi Daerah

Cita desentralisasi dalam Negara Kesatuan Republik Indonesia memiliki

sumber utama dan prinsip dasar. Sumber utama dan prinsip dasar yang dianut dalam

penyelenggaraan sistem pemerintahan di daerah adalah pasal 18 UUD 1945, yang

berbunyi : Pembagian daerah Indonesia atas dasar besar dan kecil dengan bentuk

susunan pemerintahannya ditetapkan dengan Undang-Undang dengan memandang

dan mengingat dasar permusyawaratan dalam sistem pemerintahan negara, dan

hak-hak asal-usul dalam daerah-daerah yang bersifat istimewa.

Dengan demikian secara yuridis formal penerapan sistem desentralisasi dalam

bentuk pemberian otonomi kepada daerah-daerah sudah memiliki dasar hukum yang

jelas dan kuat. Oleh karena itu perlu ada distribusi atau pelimpahan wewenang dari

pemerintah pusat kepada daerah dan pihak lain yang berkepentingan. Tipe

pelimpahan wewenang pemerintah pusat kepada daerah bagaimanapun menjadi

kewenangan pemerintah setempat.

Sementara itu sistem pemerintahan di Indonesia menunjukkan adanya dua

pendekatan dalam pemerintahan, yaitu pendekatan desentralisasi dan dekonsentrasi.

Masdiasmo (2002) menyebutkan pada dasarnya asas pemerintahan meliputi asas

pengembangan otonomi daerah atau fungsi pemerintahan tertentu dan kekuasaan

mengambil keputusan tertentu yang dilimpahkan kepada pemerintah daerah yang

mencakup lembaga perwakilan yang dipilih. Dekonsentrasi merupakan administrasi

daerah dan fungsi pemerintah di daerah yang dilaksanakan oleh pemerintah pusat.

Dengan kata lain diartikan bahwa dekonsentrasi merupakan penyerahan wewenang

pemerintahan oleh pemerintah pusat kepada aparat di daerah. Tugas Pembantuan

adalah penugasan dari pemerintah pusat kepada pemerintah daerah dan dari

pemerintah daerah ke desa untuk melaksanakan tugas tertentu.

Tekad pemerintah pusat untuk meningkatkan peranan pemerintah daerah

dalam mengelola daerahnya sendiri dipertegas dengan lahirnya Undang-Undang No.

32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun

2004 tentang Perimbanngan Keuangan antara Pemerintah Pusat Pemerintah Daerah.

Sebagaimana tercantum dalam pasal 1 Undang-Undang No. 32 Tahun 2004 yang

dimaksud dengan otonomi daerah adalah hak, wewenang dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan.

Dengan otonomi ini pemerintah daerah diharapkan bisa meningkatkan

kemandirian dalam pengelolaan pembangunan daerah. Lebih lanjut Suparmoko (2002

: 18) menerangkan bahwa yang dimaksud dengan daerah otonom adalah kesatuan

masyarakat hukum dengan daerah tertentu berwenang mengatur dan mengurus

masyarakat. Tujuan penerapan otonomi daerah pada prinsipnya adalah untuk

memberdayakan peran serta pemerintah dan masyarakat di daerah dalam

pembangunan wilayah. Diterangkan oleh Masdiasmo (2002) bahwa tujuan utama

penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik

(publik service) dan memajukan perekonomian daerah.

2.1.2. Kemampuan Keuangan Daerah

Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33

Tahun 2004 sudah tentu berpengaruh terhadap pengelolaan keuangan daerah. Devas

et.al, (1989 : 279) menjelaskan bahwa tujuan utama pengelolaan keuangan

pemerintahan daerah adalah sebagai berikut :

1. Pertanggungjawaban (Accountability). Pemerintah daerah harus

mempertanggungjawabkan tugas keuangan kepada lembaga atau orang yang

berkepentingan. Unsur tanggung jawab ini adalah meliputi keabsahan dengan

berpangkal pada ketentuan hukum dan perundang-undangan yang berlaku,

sedangkan pengawasan merupakan tata cara yang efektif untuk menjaga

kekayaan uang dan barang, mencegah penghamburan dan penyelewengan,

dan memastikan bahwa semua sumber pendapatan dan penggunaannya adalah

2. Mampu memenuhi kewajiban keuangan. Keuangan daerah harus dikelola

sedemikian rupa sehingga mampu melunasi semua ikatan keuangan, baik

jangka pendek maupun jangka panjang.

3. Kejujuran. Urusan keuangan harus diserahkan kepada pegawai yang jujur dan

kesempatan untuk berbuat curang dipersempit.

4. Efisiensi dan efektivitas. Tata cara mengurus keuangan daerah harus

menggunakan manajemen pengawasan yang baik. Sehingga memungkinkan

program dapat direncanakan dan dilaksanakan untuk mencapai tujuan

pemerintah daerah dengan biaya seefisien mungkin dan memerlukan jangka

waktu pelaksanaan yang seefektif mungkin.

5. Pengendalian. Petugas keuangan daerah, DPRD, dan petugas pengawas harus

melakukan pengendalian agar semua tujuan yang direncanakan bisa tercapai.

Untuk itu semua pihak yang berkepentingan dalam pengawasan ini harus

mengusahakan agar selalu mendapatkan informasi yang diperlukan untuk

memantau pelaksanaan penerimaan dan pengeluaran keuangan daerah sesuai

dengan rencana dan sasaran.

Hal ini berkaitan erat dengan konsep otonomi dan desentralisasi yang pada

hakekatnya memberikan kekuasaan, kewenangan dan keleluasaan kepada pemerintah

daerah untuk mengatur dan menentukan penggunaan dana untuk melaksanakan

dampak otonomi daerah dan desentralisasi fiskal adalah perlunya dilakukan reformasi

manajemen keuangan daerah.

Di dalam pelaksanaan penyelenggaraan pemerintahan, unsur penting yang

selalu menjadi perhatian pemerintah adalah dalam hal pengadaan sumber

pembiayaan. Salah satu kritetia penting untuk mengetahui secara nyata kemampuan

keuangan daerah dalam mengatur dan mengurus rumah tangganya adalah

kemampuan self supporting dalam bidang keuangan. Dengan kata lain, faktor

keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan daerah

dalam melaksanakan otonominya.

Faktor keuangan daerah menjadi begitu penting karena tanpa ada biaya yang

cukup, pemerintah tidak bisa menjalankan fungsinya dengan baik. Hal ini

menunjukkan bahwa pemerintah daerah tidak akan dapat melaksanakan fungsinya

dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dan

pembangunan.

Secara umum keberhasilan keuangan daerah ditunjukkan oleh kemampuan

daerah meningkatkan penerimaan daerah secara berkesinambungan seiring dengan

perkembangan perekonomian tanpa memperburuk faktor-faktor produksi dan

keadilan. Musgrave (1993) menyebutkan bahwa asal usul prinsip kemampuan

keuangan adalah muncul dari prinsip manfaat. Dengan demikian prinsip kemampuan

keuangan berorientasi pada penerimaan dan masalah pendistribusian kembali

tentang Pedoman Pengelolaan Keuangan Daerah disebutkan bahwa Keuangan Daerah

adalah semua hak dan kewajiban dalam rangka penyelenggaraan pemerintahan di

daerah yang dapat dinilai dengan uang termasuk di dalamnya semua bentuk kekayaan

yang berhubungan dengan hak dan kewajiban daerah tersebut.

2.1.3. Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah

Penyelenggaraan pemerintahan di daerah pada hakekatnya selalu berpegang

pada asas desentralisasi, dekonsentrasi dan tugas pembantuan yang pada prinsipnya

diatur dan dikendalikan oleh pemerintah pusat. Berdasarkan ketiga asas tersebut,

hubungan pemerintah pusat dan daerah dalam bidang keuangan memerlukan aturan

yang jelas dan pengolahannya harus transparan. Diutarakan Davey (1988 : 254) hal

penting guna penentuan kekuatan dan bobot keuangan pemerintah daerah adalah

melalui perpaduan antara alokasi tanggung jawab dengan sumber-sumber dana di

setiap tingkat dan daerah.

Devas et.al (1989 : 179) mengungkapkan bahwa hubungan keuangan pusat

dan daerah pada prinsipnya adalah menyangkut pembagian tanggung jawab untuk

melaksanakan kegiatan tertentu antara tingkat-tingkat pemerintahan. Selain itu juga

menyangkut pembagian sumber penerimaan untuk menutup pengeluaran akibat

kegiatan-kegiatan tersebut. Tujuan utama hubungan ini adalah untuk mencapai

perimbangan agar potensi dan sumber daya di masing-masing daerah bisa dibagi

adanya kebijakan pembentukan dana perimbangan keuangan antara pemerintah pusat

dan daerah, yaitu dalam rangka pemberdayaan (empowerment) masyarakat dan

pemerintah daerah yang selama ini tertinggal dibidang pembangunan.

Menyadari akan pentingnya harmonisasi hubungan antara pusat dan daerah

ini, selanjutnya pemerintah menerbitkan Undang-Undang Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (d/h

UU No. 25/1999). Pada pasal 1 Undang-Undang ini menyatakan bahwa yang

dimaksud dengan Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

adalah suatu sistem keuangan pemerintahan dalam negara kesatuan, yang mencakup

pembagian keuangan antara Pemerintah Pusat dan Pemerintah Daerah secara

proporsional, demokratis, adil transparan dengan memperhatikan potensi, kondisi,

dan kebutuhan daerah, sejalan dengan kewajiban, pembagian kewenangan, dan

tanggungjawab serta tata cara penyelenggaraan kewenangan tersebut.

Pada aspek hubungan pemerintah pusat dan daerah ini Elmi (2002: 55)

mengungkapkan bahwa dengan adanya kebijakan yang mengatur mengenai

perimbangan keuangan pusat dan daerah, diharapkan pembagian kue nasional

menjadi lebih adil dan rasional. Artinya bagi daerah-daerah yang memiliki kekayaan

sumber daya alam akan memperoleh bagian pendapatan dengan jumlah yang lebih

besar sedangkan daerah-daerah lainnya akan mengutamakan bagian dari dana alokasi

Undang-Undang Nomor 33 Tahun 2004 yang menjelaskan Dana Perimbangan terdiri

atas : a) Dana Bagi Hasil; b) Dana Alokasi Umum; dan c) Dana Alokasi Khusus.

2.1.4. Anggaran Pendapatan dan Belanja Daerah

Dalam Undang-Undang Nomor 32 Tahun 2004 Bab VIII Pasal 179

dinyatakan bahwa APBD merupakan dasar pengelolaan keuangan daerah dalam masa

1 (satu) tahun anggaran terhitung mulai 1 (satu) tahun anggaran terhitung mulai 1

Januari sampai dengan 31 Desember. Pada Pasal 16 Undang-Undang Nomor 17

Tahun 2003 tentang Keuangan Negara disebutkan bahwa : (1) APBD merupakan

wujud pengelolaan keuangan daerah yang ditetapkan setiap tahun dengan Peraturan

Daerah (2) APBD terdiri atas anggaran pendapatan, anggaran belanja, dan

pembiayaan (3) Pendapatan daerah berasal dari Pendapatan Asli Daerah, Dana

Perimbangan dan lain-lain pendapatan daerah yang sah (4) Belanja daerah dirinci

menurut organisasi, fungsi dan jenis belanja.

Dijelaskan oleh Suparmoko (2002 : 28) bahwa Anggaran Pendapatan dan

Belanja Daerah harus disiapkan oleh Pemerintah Daerah dan ditetapkan dengan

Peraturan Daerah (Perda) atas persetujuan DPRD, selambat-lambatnya satu bulan

setelah ditetapkan APBD. Menurut Permendagri No. 13 Tahun 2006 Pasal 1 ayat 9

menyebutkan, yang dimaksudkan dengan Anggaran Pendapatan dan Belanja Daerah

yang selanjutnya disebut dengan APBD adalah rencana keuangan pemerintah daerah

dengan peraturan daerah. Dengan demikian dapat dipahami bahwa keuangan daerah

dilaksanakan melalui serangkaian proses pengelolaan keuangan daerah yang meliputi

penganggaran, pelaksanaan dan pertanggungjawaban.

APBD atau juga dikenal dengan anggaran daerah adalah suatu bentuk konkrit

rencana kerja keuangan daerah yang komprehensif untuk mengaitkan belanja

pemerintah daerah yang dinyatakan dalam bentuk uang untuk mencapai tujuan dan

target dan apa yang direncanakan dalam jangka waktu tertentu. Pentingnya posisi

keuangan daerah dalam penyelenggaraan otonomi daerah sangat disadari oleh

pemerintah dan demikian pula dengan alternatif cara untuk mendapatkan keuangan

yang memadai. Salah satu indikator kemampuan daerah yang maksud adalah

kontribusi PAD terhadap APBD.

2.1.5. Pendapatan Asli Daerah

Sesuai UU No. 33 Tahun 2004, apabila kebutuhan pembiayaan suatu daerah

lebih banyak diperoleh dari subsidi atau bantuan dari pusat, dan nyata-nyata

kontribusi PAD terhadap kebutuhan pembiayaan tersebut sangat kecil, maka dapat

dipastikan bahwa kinerja keuangan daerah itu masih sangat lemah. Kecilnya

kontribusi PAD terhadap kebutuhan pembiayaan sebagaimana yang tertuang dalam

APBD merupakan bukti kekurangmampuan daerah dalam mengelola sumber daya

Pasal 157 UU No. 32 Tahun 2004 dan Pasal 6 UU No. 33 Tahun 2004

menjelaskan bahwa sumber pandapatan asli daerah terdiri atas hasil pajak daerah,

hasil retribusi daerah, hasil pengelolaan kekayaan yang dipisahkan dan lain-lain PAD

yang sah.

Pajak Daerah. Wewenang mengenakan pajak atas penduduk untuk membiayai

layanan masyarakat merupakan unsur penting dalam sistem pemerintahan daerah.

Diungkapkan dalam Devas et.al, (1989 : 58) bahwa sistem perpajakan yang dipakai

sekarang ini banyak mengandung kelemahan, dan tampaknya bagian terbesar dari

pajak daerah lebih banyak menimbulkan beban daripada menghasilkan penerimaan

bagi masyarakat. Untuk itu pemerintah perlu melakukan perubahan besar pada sistem

pajak nasional, dan perubahan sistem pajak daerah merupakan langkah logis untuk

langkah berikutnya.

Pembaharuan yang dilakukan pemerintah misalnya dengan diterbitkannya UU

No. 34 Tahun 2000 tentang pajak dan retribusi sebagai perubahan UU No. 18 Tahun

1997. dengan diberlakukannya UU No. 34 Tahun 2000 ini jenis pajak daerah

jumlahnya menjadi berkurang. Terakhir pemerintah menerbitkan UU No. 33 Tahun

2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah. Dalam Undang-Undang tersebut dijalaskan tentang pembagian hasil Pajak

Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan Bangunan

Upaya peningkatan pajak dilakukan di dalam perbaikan sistem perpajakan

secara keseluruhan. Ada beberapa upaya yang bisa dilakukan antara lain menghapus

pajak daerah yang tidak memuaskan, memperbaiki kinerja pajak daerah yang ada,

meningkatkan wewenang pemerintah daerah, meningkatkan administrasi pajak

daerah, dan menciptakan pajak daerah baru. Keberhasilan dalam mengelola

sumber-sumber penerimaan pajak daerah tergantung pada kemampuan pemerintah daerah itu

sendiri dalam mengoptimalisasikan faktor-faktor yang turut menentukan keberhasilan

tersebut. Devas et.al (1989 : 72) dalam memberikan penjelasan bahwa kemampuan

menghimpun dana adalah perbandingan antara penerimaan dari pajak dengan PDRB

atau disebut dengan upaya pajak (tax effort).

Masdiasmo (2002) mengungkapkan bahwa untuk mengurangi ketergantungan

terhadap pembiayaan dari pemerintah pusat, pemerintah daerah perlu diberikan

otonomi dan keleluasaan daerah (local discretion). Langkah penting yang harus

dilakukan untuk meningkatkan penerimaan pajak yang riil yang dimiliki oleh daerah

tersebut, sehingga bisa diketahui peningkatan kapasitas pajak (tax capacity) daerah.

Peningkatan kapasitas pajak pada dasarnya adalah optimalisasi sumber-sumber

pendapatan daerah.

Retribusi Daerah. Pemungutan retribusi (Charging) dibayar langsung oleh mereka

yang menikmati suatu pelayanan, dan biasanya dimaksudkan untuk menutup seluruh

atau sebagian dari biaya pelayanannya. Besarnya retribusi seharusnya (lebih kurang)

ialah pembayaran pada negara yang dilakukan oleh mereka yang menggunakan

jasa-jasa. Lebih lanjut Syamsi (1994 : 221) mengatakan bahwa retribusi adalah iuran dari

masyarakat tertentu (individu yang bersangkutan) yang ditetapkan berdasarkan

peraturan pemerintah yang prestasinya ditunjuk secara langsung, dan pelaksanaannya

dapat dipaksakan. Dengan kata lain yang lebih sederhana, retribusi adalah pungutan

yang dibebankan kepada seseorang karena menikmati jasa secara langsung.

Sedangkan Redjo (1998 : 89) berpendapat bahwa retribusi ialah suatu

pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya

hubungan antara balas jasa yang diterima langsung dengan adanya pembayaran

retribusi tersebut, misalnya uang langganan air minum, uang langganan listrik dan

lain-lain.

Mengenai potensi retribusi daerah, Koswara (2001 : 191) memaparkan bahwa

seperti halnya dengan pajak daerah, hanya dengan beberapa jenis retribusi yang

efektif berperan sebagai sumber pendapatan daerah. Walaupun demikian Devas et.al,

(1989 : 91) mengatakan bahwa retribusi merupakan sumber pendapatan yang sangat

penting dan hasil retribusi hampir mencapai setengah dari seluruh pendapatan daerah.

Dalam dimensi potensi daerah yang demikian itu, pemerintah daerah hendaknya

dapat mengembangkan inisiatif dan upaya untuk meningkatkan penerimaan retribusi

daerah. Upaya ini antara lain dilakukan dengan cara memberikan palayanan publik

secara profesional dan mampu memberikan kepuasan kepada setiap penerima

Davey (1988 : 148) mengungkapkan beberapa pendapatan mungkin akan

timbul pada elastisitas retribusi yang harus responsif kepada pertumbuhan penduduk

dan pendapatan. Hal ini umumnya dipengaruhi oleh pertumbuhan permintaan atau

konsumsi akan suatu pelayanan. Dalam konteks yang demikian itu, pengelolaan

sumber-sumber PAD dari jenis retribusi tentu mempunyai konsekuensi yang harus

difikirkan oleh pemerintah daerah. Artinya, pemerintah daerah tidak boleh hanya

memikirkan bagaimana memperoleh pendapatan yang sebesar-besarnya dari

pemungutan retribusi, tetapi pemerintah daerahpun harus bertanggung jawab atas

konsekuensi pemungutan retribusi tersebut.

Bagian Laba Badan Usaha Milik Daerah. Jenis bagian laba badan usaha milik

daerah dapat dirinci menurut obyek pendapatan yang mencakup bagian laba atas

penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas penyertaan

modal pada perusahaan milik pemerintah /BUMN dan bagian laba atas penyertaan

modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

Lain-lain Pendapatan Asli Daerah yang Sah. Jenis lain-lain Pendapatan Asli

Daerah yang Sah sesuai UU No. 33 Tahun 2004 disediakan untuk menganggarkan

penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah

dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek

pendapatan yang antara lain: hasil penjualan kekayaan daerah yang tidak dipisahkan

secara tunai atau angsuran/cicilan, jasa giro, pendapatan bunga, penerimaan atas

sebagaimana akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh

daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang

asing

2.1.6. Belanja Langsung Daerah

Belanja langsung daerah dipergunakan dalam rangka pelaksanaan urusan

pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri

dari urusan wajib dan urusan pilihan yang ditetapkan berdasarkan peraturan

perundang-undangan. Kelompok Belanja Langsung dari suatu kegiatan menurut

jenisnya terdiri dari :

a. Belanja Pegawai

Belanja Pegawai yang dimaksud pada kelompok belanja langsung adalah

pengeluaran honorarium/ Upah dalam melaksanakan program dan kegiatan

Pemerintah Daerah.

b. Belanja Barang dan Jasa

Belanja Barang dan Jasa maksudnya belanja yang digunakan untuk pengeluaran/

pembelian/ pangadaan barang yang nilai manfaatnya kurang dari 12 bulan.

c. Belanja Modal

Belanja Modal dimaksud belanja yang digunakan untuk pengeluaran yang

berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan

dalam kegiatan pemerintahan.

2.2. Review Penelitian Terdahulu

Penelitian yang berkaitan dengan belanja negara dan belanja daerah telah banyak

dilakukan oleh peneliti-peneliti sebelumnya, diantaranya adalah :

1. Saputra (2007) telah meneliti tentang Analisis Kemampuan Keuangan Daerah

dan Pengaruhnya Terhadap Belanja Daerah di Kabupaten Aceh Tenggara dan

menyimpulkan bahwa Pendapatan Asli Daerah, Pajak Daerah dan Retribusi

daerah berpengaruh secara positif dan signifikan terhadap Total Belanja

Daerah di Kabupaten Aceh Tenggara.

2. Eriadi (2004) juga telah meneliti tentang perbandingan kinerja keuangan

pemerintah daerah sebelum dan setelah otonomi daerah ini menyimpulkan

a. Analisa Data yang dilakukan menunjukkan bahwa regulasi keuangan tidak

secara keseluruhan memperbaiki rata-rata kinerja keuangan pemerintah

daerah. Hal ini dapat dijelaskan dari hasil penelitian bahwa perbedaan

antara sebelum dan setelah otonomi daerah yaitu rasio desentralisasi

fiskal, rasio upaya fiskal, rasio kemampuan pembiayaan dan rasio

efisiensi, diantaranya dua rasio berkembang positif berupaya kenaikan

rata-rata kinerja yaitu rasio upaya fiskal dan rasio efisiensi, sisanya dua

setelah otonomi yaitu rasio desentralisasi fiskal dan rasio kemampuan

pembiayaan.

b. Sedangkan rasio desentralisasi fiskal, rasio kemampuan pembiayaan dan

rasio efisiensi anggaran tidak mengalami perubahan yang signifikan dalam

periode sebelum dan sesudah otonomi.

3. Kusumayoni (2004) telah meneliti tentang kemampuan keuangan daerah yang

diproksikan dalam PAD, Pajak Daerah dan Retribusi Daerah berpengaruh

positif terhadap pengeluaran daerah, PDRB juga mempunyai pengaruh positif

terhadap PAD, Pajak Daerah dan Retribusi Daerah.

4. Kustiawan (2003) telah meneliti peran dan orientasi pemerintah daerah dalam

rangka optimalisasi pendapatan asli daerah dan dana perimbangan yang

proporsional kasus pada Dinas Pendapatan Daerah Propinsi Jawa Barat.

Penelitian ini juga menggunakan analisis deskriptif dan hasilnya

menunjukkan bahwa :

1). Pada dasarnya upaya Pemerintah Propinsi Jawa Barat dalam mengoptimalkan

PAD-nya adalah dilakukan dengan 2 cara yaitu :

a) Intensifikasi, yaitu suatu upaya mengoptimalkan PAD dengan cara

meningkatkan dari yang sudah ada.

b) Ekstensifikasi, yaitu mengoptimalkan PAD dengan cara mengembangkan

subyek dan obyek pajak. Tetapi kendalanya terhadap upaya untuk

diberi kewenangan untuk memungut empat jenis pajak sebagaimana diatur

dalam Pasal 2 ayat (1) UU No. 34 Tahun 2000.

2). Pemerintah Daerah Jawa Barat setuju dengan formula yang telah diterapkan

dalam PP No. 104 Tahun 2000, karena Jawa Barat termasuk satu dan empat

propinsi yang mendapat pembobotan Dana Alokasi Umum terbesar (Jawa

Barat, Jawa Tengah, Jawa Timur dan DKI Jakarta).

5. Saggaf (1999) telah meneliti tentang “Pengaruh pendapatan asli daerah

terhadap peningkatan pertumbuhan ekonomi di Pekan Baru”, dengan

menggunakan analisis kuantitatif berupa analisis regresi, penelitian ini

menyimpulkan bahwa :

1) Secara bersama-sama terdapat pengaruh yang signifikan antara PAD dan

komponen PAD terhadap pertumbuhan ekonomi (PDRB).

2) Secara partial pengaruh PAD dan komponen PAD yaitu pajak daerah,

retribusi daerah dan laba BUMD yang signifikan terhadap pertumbuhan

ekonomi (PDRB) sedangkan komponen PAD lainnya (Pendapatan Dinas)

tidak berpengaruh terhadap pertumbuhan ekonomi.

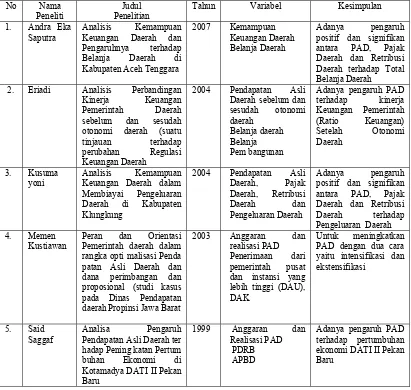

Tabel 2.1 : Peneliti Terdahulu

No Nama

Peneliti

Judul Penelitian

Tahun Variabel Kesimpulan

1. Andra Eka

2. Eriadi Analisis Perbandingan Kinerja Keuangan rangka opti malisasi Penda patan Asli Daerah dan dana perimbangan dan proposional (studi kasus pada Dinas Pendapatan daerah Propinsi Jawa Barat

2003 Anggaran dan realisasi PAD PAD dengan dua cara yaitu intensifikasi dan ekstensifikasi

5. Said Saggaf

Analisa Pengaruh Pendapatan Asli Daerah ter

hadap Pening katan Pertum buhan Ekonomi di Kotamadya DATI II Pekan Baru

1999 Anggaran dan Realisasi PAD

PDRB APBD

BAB III

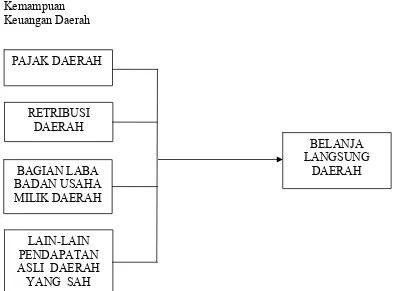

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan latar belakang dan landasan teori, maka model penelitian dapat

dibuat seperti pada gambar 3.1.

Kemampuan

Pendapatan asli daerah dapat diartikan sebagai pendapatan yang bersumber

dari pungutan-pungutan yang dilaksanakan oleh daerah berdasarkan

peraturan-peraturan yang berlaku yang dapat dikenakan kepada setiap orang atau badan usaha

baik milik pemerintah maupun swasta, karena perolehan jasa yang diberikan

pemerintah daerah tersebut maka daerah dapat melaksanakan pungutan dalam bentuk

penerimaan pajak, retribusi dan penerimaan lainnya yang sah yang diatur oleh

undang-undang.

Kemampuan keuangan daerah adalah sebagaimana kemampuan pemerintah

daerah untuk menghasilkan keuangan daerah melalui penggalian kekayaan asli

daerah yang dikatakan sebagai pendapatan asli daerah yang harus terus menerus

dipacu pertumbuhannya oleh pemerintah daerah. Jumlah dan kenaikan kontribusi

pendapatan asli daerah akan sangat berperan dalam kemandirian pemerintah daerah.

Ini dapat dilihat melalui sasaran yang telah dicapai dalam pelaksanaan pembangunan

dan pelayanan kepada masyarakat melalui pemanfaatan pendapatan asli daerah.

Pajak daerah merupakan bentuk pendapatan daerah yang ditentukan oleh

undang-undang sebagai kewajiban masyarakat yang dibayarkan kepada pemerintah

secara periodik yaitu setiap tahun. Berbagai sumber pajak seperti pajak bumi dan

bangunan, pajak hotel dan restoran, pajak hiburan, pajak reklame, pajak penerangan

jalan, pajak pengambilan dan pengolahan bahan galian C.

Retribusi merupakan pungutan resmi yang diatur dengan undang-undang

daerah diantaranya retribusi pelayanan kesehatan, retribusi sampah, retribusi catatan

sipil, retribusi parkir, retribusi pasar, retribusi terminal, retribusi obyek-obyek wisata,

retribusi rumah potong hewan, retribusi hasil hutan, retribusi izin mendirikan

bangunan, retribusi pemanfaatan jalan kabupaten dan lain-lain.

Bagian laba badan usaha milik daerah menurut obyek pendapatan yang

mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD,

bagian laba atas penyertaan modal pada perusahaan milik pemerintah /BUMN dan

bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok

usaha masyarakat.

Lain-lain Pendapatan Asli Daerah yang Sah dirinci menurut obyek

pendapatan yang antara lain: hasil penjualan kekayaan daerah yang tidak dipisahkan

secara tunai atau angsuran/cicilan, jasa giro, pendapatan bunga, penerimaan atas

tuntutan ganti kerugian daerah, penerimaan komisi, potongan ataupun bentuk lain

sebagaimana akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh

daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang

asing.

Belanja Langsung dari suatu kegiatan menurut jenisnya terdiri dari belanja

pegawai yaitu pengeluaran honorarium/ Upah dalam melaksanakan program dan

kegiatan Pemerintah Daerah, belanja barang dan jasa yaitu pengeluaran atau

pembelian / pangadaan barang yang nilai manfaatnya kurang dari 12 bulan, belanja

rangka pembelian/ pengadaan atau pembangunan asset tetap berwujud yang

mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan

pemerintahan.

3.2. Hipotesis Penelitian

Berdasarkan pada masalah dan kerangka konseptual yang telah dikemukakan

di atas, maka hipotesis penelitian yang akan diuji adalah: “ Pajak daerah, retribusi

daerah, bagian laba badan usaha milik daerah dan lain-lain pendapatan asli daerah

yang sah berpengaruh secara simultan dan parsial terhadap belanja langsung daerah

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian terhadap fakta-fakta untuk

membuktikan secara empiris tentang pengaruh suatu variabel dengan variabel lain,

yaitu fakta tentang pengaruh, Pajak Daerah, Retribusi Daerah, Bagian Laba Badan

Usaha Milik Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah terhadap

Belanja Langsung Daerah di Pemerintahan Kabupaten/kota di Propinsi Sumatera

Utara.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada 33 Kabupaten/Kota di Propinsi Sumatera Utara.

Penelitian ini dilakukan secara bertahap dalam Bulan Pebruari 2009 sampai dengan

Mei 2009.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Pemerintah Kabupaten/Kota di Propinsi

Sumatera Utara dalam bentuk laporan tahunan dengan menggunakan data runtut

waktu (time series) dan cross section selama 4 tahun yaitu dari tahun 2004 – 2007.

Obyek yang diteliti adalah kemampuan keuangan daerah yang diproksikan

lain-lain pendapatan asli daerah yang sah terhadap belanja langsung daerah di

Pemerintahan Kabupaten/kota di Propinsi Sumatera Utara. Populasi penelitian

sebanyak 33 kabupaten/kota di Propinsi Sumatera Utara. Pengambilan sampel

dilakukan secara purposive sampling dengan kriteria tersedianya data yang lengkap

selama periode amatan.

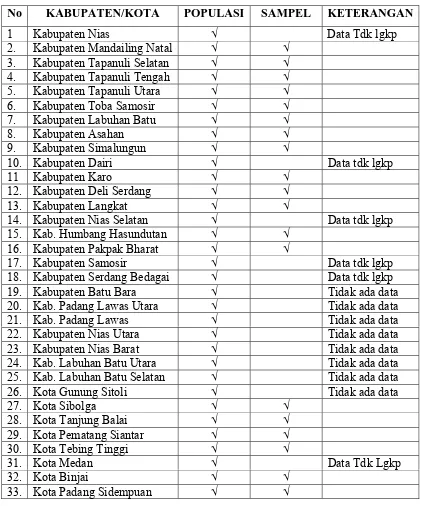

Berdasarkan kriteria di atas, maka jumlah kabupaten/kota yang akan dijadikan

Tabel 4.1 Populasi dan Sampel Penelitian

No KABUPATEN/KOTA POPULASI SAMPEL KETERANGAN

1 Kabupaten Nias √ Data Tdk lgkp

2. Kabupaten Mandailing Natal √ √ 3. Kabupaten Tapanuli Selatan √ √

4.4. Metode Pengumpulan Data

Jenis data adalah pooling data yaitu gabungan data time series dengan cross

section. Data penelitian adalah sekunder berupa realisasi pajak daerah, realisasi

retribusi daerah, realisasi bagian laba badan usaha milik daerah, lain-lain pendapatan

asli daerah yang sah dan belanja langsung daerah Kabupaten/kota di Propinsi

Sumatera Utara selama periode pengamatan. Sumber data diperoleh dari BPS,

buku-buku literature, jurnal maupun hasil publikasi dari instansi terkait yang ada

hubungannya dengan penelitian ini.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel yang diteneliti dapat dikelompokkan menjadi variabel independen

dan variable dependen. Variabel independen terdiri dari pajak daerah, retribusi

daerah, bagian laba badan usaha milik daerah dan lain-lain pendapatan asli daerah

yang sah. Variabel dependen adalah belanja langsung daerah.

Devinisi operasional dan pengukuran variabel-variabel yang digunakan

adalah:

1. Pajak Daerah (X1) yaitu jumlah realisasi penerimaan pajak daerah yang

meliputi realisasi berbagai jenis pajak daerah yang ada di Kabupaten/kota di

2. Retribusi Daerah (X2) merupakan realisasi penerimaan dari retribusi yang

dipungut dari masyarakat oleh Pemerintah Kabupaten/kota di Propinsi

Sumatera Utara. Skala pengukuran yang digunakan adalah rasio.

3. Bagian Laba Badan Usaha Milik Daerah (X3) mencakup bagian laba atas

penyertaan modal pada perusahaan milik daerah/BUMD, bagian laba atas

penyertaan modal pada perusahaan milik pemerintah/BUMN dan bagian laba

atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha

masyarakat yang ada di Kabupaten/kota di Propinsi Sumatera Utara. Skala

pengukuran yang digunakan adalah rasio.

4. Lain-lain pendapatan asli daerah yang sah (X4) merupakan pendapatan

penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi

daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan. Skala

pengukuran yang digunakan adalah rasio.

5. Belanja Langsung Daerah (Y) yaitu jumlah realisasi belanja langsung. Skala

pengukuran yang digunakan adalah rasio.

Secara ringkas definisi dan pengukuran variabel-variabel penelitian dapat dilihat

pada tabel berikut :

Tabel 4.2 Definisi Operasional Variabel

Variabel

Penelitian Nama Variabel Definisi Operasional Parameter

Pajak Daerah (X1)

Pajak Daerah merupakan jumlah realisasi penerimaan yang meliputi berbagai jenis pajak daerah

Rasio

Retribusi Daerah

(X2) Retribusi Daerah merupakan realisasi retribusi yang dipungut dari masyarakat oleh Pemerintah

Rasio

Bagian Laba Badan

Usaha Milik Daerah (X3)

BLBU mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah, perusahaan milik pemerintah dan perusahaan milik swasta.

Lain-lain pendapatan asli daerah yang sah merupakan pendapatan penerimaan daerah yang tidak termasuk jenis pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan.

Rasio

Variabel Independen

Belanja langsung

daerah (Y) Belanja langsung daerah yaitu jumlah realisasi belanja langsung.

Rasio

4.6. Metode Analisa Data

Penelitian ini dilakukan melalui pendekatan ilmiah dengan menggunakan

struktur teori untuk membangun satu atau lebih hipotesis yang membutuhkan

pengujian secara kuantitatif dan statistik. Jenis penelitian ini adalah penelitian uji

dengan tujuan penelitian. Data penelitian adalah pooling data yaitu data dan sampel

selama 4 tahun yaitu dari tahun 2004 – 2007. Model penelitian adalah sebagai beikut:

Y = β0 + β1 X1+ β2 X2 + β3 X3+ β4 X4 +ε

Dimana :

Y = Belanja Langsung

β0 = Konstanta

β1 s/d β4 = Koefisien estimasi

X1 = Pajak Daerah.

X2 = Restribusi Daerah

X3 = Bagian Laba Badan Usaha Milik Daerah

X4 = Lain-lain PAD yang Sah

4.6.1. Pengujian Asumsi Klasik

Selanjutnya peneliti akan melakukan pengujian dengan beberapa uji asumsi

klasik yaitu :

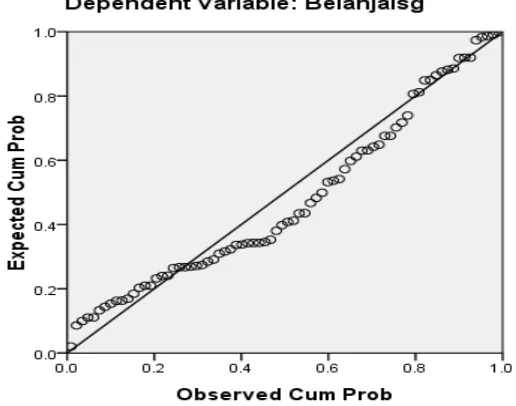

1) Pengujian Normalitas Data

Pengujian normalitas data bertujuan untuk mengetahui distribusi data dalam

variabel yang akan digunakan dalam penelitian. Data yang baik dan layak

yang digunakan dalam penelitian adalah data yang memiliki distribusi normal.

Dalam penelitian ini, untuk melihat normalitas dengan menggunakan data Uji

One-Sample Kolmogorov-Smirnov. Jika signifikansi dari nilai One-One-Sample

Kolmogorov-Smirnov lebih besar dari 0,05 berarti model penelitian

memenuhi asumsi normalitas.

2) Uji Multikolinieritas yaitu situasi adanya korelasi variabel-variabel independen

antara yang satu dengan yang lainnya. Dalam hal ini kita sebut

variabel-variabel bebas ini tidak ortogonal. Variabel-variabel-variabel bebas yang bersifat

ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara

sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama

variabel bebas, maka konsekuensinya adalah: (1). Koefisien-koefisien regresi

menjadi tidak dapat ditaksir. (2). Nilai standar error setiap koefisien regresi

menjadi tak terhingga. Pengujian ini bermaksud untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variabel independent. Jika

terjadi korelasi, maka dinamakan terdapat problem multikolinieritas.

Pengujian multikolinearitas dilakukan dengan melihat nilai VIF dan korelasi

diantara variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi

multikolinearitas diantara variabel independent. Disamping itu, suatu model

dikatakan terdapat gejala multikolinearitas, jika korelasi diantara variabel

independen lebih besar dari 0,9 (Ghozali, 2002).

a. Mengeluarkan salah satu variabel, misalnya variabel independen A dan B

saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari

model regresi.

b. Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

3) Uji Heteroskedastisitas yaitu untuk menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan

yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya

tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka

disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Pada penelitian ini, uji heterokedastisitas dilakukan dengan

melihat titik Scatterplot.

4) Uji Autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya

korelasi antara kesalahan pengganggu pada periode tertentu dengan kesalahan

pengganggu periode sebelumnya. Cara ini mudah mendeteksi autokorelasi dapat

dilakukan dengan Durbin Watson hitung terletak di daerah No Autocorelation

(Nugroho, 2005:60).

Jika du < DW < (4-dl) maka nilai Durbin Watson berada di daerah No

Autocorelation. Jika (4-du) < DW < (4-dl) berarti uji Durbin Watson tidak

4.6.2. Pengujian Hipotesis

Pendekatan analisis yang dilakukan adalah metode Ordinary Least Square

(OLS). Dengan analisis ini pengaruh variabel independen terhadap variabel dependen

yang diteliti bisa diketahui. Uji statistik yang akan digunakan meliputi :

1) Uji f yaitu diperlukan guna mengetahui pengaruh variabel independen secara

simultan terhadap variabel dependen. Uji statistik f pada dasarnya menunjukkan

apakah semua variabel independent atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

2) Uji koefisien regresi dengan uji t (t-test) diperlukan guna mengetahui pengaruh

variabel independen secara parsial terhadap variabel dependen. Uji statistik t

pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independent

secara individual dalam menerangkan variasi variabel dependen.

3) Uji Koefisien determinasi (R2) untuk mengetahui seberapa besar kemampuan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan menyajikan mengenai pembahasan hasil-hasil pengujian

yang dilakukan, yang terdiri dari deskriptif data, statistik deskriptif, uji asumsi klasik

dan uji hipotesis dengan analisis regresi linear sederhana yang digunakan dalam menguji

hipotesis penelitian.

5.1. Deskriptif Data

Data penelitian yang digunakan merupakan data sekunder yang diperoleh dari

Biro Pusat Statistik. Data penelitian ini berupa hasil laporan keuangan Pemerintah

Kabupaten/kota dalam bentuk laporan tahunan selama 4 tahun yaitu dari tahun 2004 –

2007. Data penelitian yang diperlukan dari laporan keuangan Pemerintah

Kabupaten/kota di Propinsi Sumatera Utara adalah data tentang Pendapatan Asli

Daerah berupa Pajak Daerah, Retribusi Daerah, Bagian Laba Badan Usaha Milik

Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah serta Belanja Langsung

Daerah di Kabupaten/kota di Propinsi Sumatera Utara. Data laporan keuangan

Kabupaten/kota di Propinsi Sumatera Utara selama 4 tahun dalam bentuk laporan

keuangan tahunan terdiri dari 19 Kabupaten kota. Jumlah amatan selama 4 tahun

5.2. Statistik Deskriptif

Berdasarkan hasil pengujian data, maka ringkasan hasil deskripsi data

penelitian dapat dilihat pada Tabel 5.1 berikut ini.

Tabel 5.1 Statistik Deskripsi (Dalam Milyar Rp)

N Minimum Maximum Mean Std. Deviation

BL 76 16.70 492.10 1.5942E2 108.81942

Pjk Daerah 76 .05 55.15 7.1133 10.37260

Ret. Daerah 76 .15 18.64 4.4208 3.50895

BLBU 76 .00 4.00 .4632 .88574

Lain2 76 .01 14.12 3.0632 2.71932

Valid N (listwise) 76

Dari data pada Tabel 5.1. Dapat disimpulkan sebagai berikut :

1. Rata-rata Belanja Langsung Kabupaten/kota di Propinsi Sumatera Utara

sebesar Rp. 1.594.200.000,- Selama 4 tahun amatan dari 19 Kabupaten/kota.

Belanja langsung yang paling rendah adalah Rp. 16.700.000.000,- yaitu

Kabupaten Pakpak Bharat dan Belanja Langsung yang paling tinggi sebesar

Rp. 492.100.000.000,- yaitu Kabupaten Deli Serdang. Untuk melihat

pertumbuhan masing-masing variable penelitian, dapat dilihat pada tabel

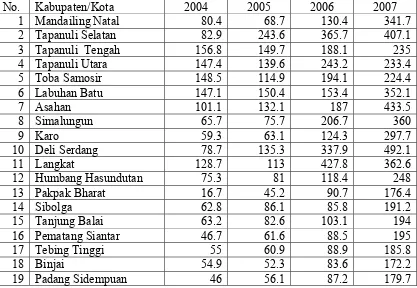

Tabel 5.2 Belanja Langsung (Dalam Milyar Rp)

No. Kabupaten/Kota 2004 2005 2006 2007

1 Mandailing Natal 80.4 68.7 130.4 341.7 2 Tapanuli Selatan 82.9 243.6 365.7 407.1 3 Tapanuli Tengah 156.8 149.7 188.1 235 4 Tapanuli Utara 147.4 139.6 243.2 233.4 5 Toba Samosir 148.5 114.9 194.1 224.4 6 Labuhan Batu 147.1 150.4 153.4 352.1

7 Asahan 101.1 132.1 187 433.5

8 Simalungun 65.7 75.7 206.7 360

9 Karo 59.3 63.1 124.3 297.7

10 Deli Serdang 78.7 135.3 337.9 492.1

11 Langkat 128.7 113 427.8 362.6

12 Humbang Hasundutan 75.3 81 118.4 248

13 Pakpak Bharat 16.7 45.2 90.7 176.4

Belanja langsung yang paling rendah selama amatan adalah dari Kabupaten

Pakpak Bharat di tahun 2004, hal ini disebabkan pada tahun tersebut, Kabupaten ini

merupakan Kabupaten baru.

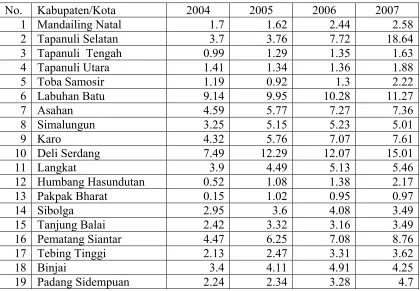

2. Rata-rata Pajak Daerah Kabupaten/kota di Propinsi Sumatera Utara sebesar

Rp. 7.113.300.000,- Selama 4 tahun amatan dari 19 Kabupaten/kota. Pajak

Daerah yang paling rendah adalah Rp. 50.000.000,- yaitu Kabupaten Pakpak

Bharat dan Pajak Daerah yang paling tinggi sebesar Rp. 55.150.000.000,-

yaitu Kabupaten Deli Serdang. Untuk melihat pertumbuhan masing-masing

Tabel 5.3 Pajak Daerah (Dalam Milyar Rp)

No. Kabupaten/Kota 2004 2005 2006 2007

1 Mandailing Natal 2.59 2.38 3.01 3.85

8 Simalungun 7.97 10.09 10.82 10.83

9 Karo 4.39 5.33 5.49 6.43

10 Deli Serdang 37.02 46 46.93 55.15

11 Langkat 5.07 10.18 11.72 11.74

12 Humbang Hasundutan 0.73 0.53 1.03 1.22

13 Pakpak Bharat 0.05 0.15 0.11 0.13

Pajak daerah yang paling rendah selama amatan adalah dari Kabupaten

Pakpak Bharat di tahun 2004, hal ini disebabkan pada tahun tersebut, Kabupaten ini

merupakan Kabupaten baru.

3. Rata-rata Retribusi Daerah Kabupaten/kota di Propinsi Sumatera Utara

sebesar Rp. 4.420.800.000,- Selama 4 tahun amatan dari 19 Kabupaten/kota.

Retribusi Daerah yang paling rendah adalah Rp. 150.000.000,- yaitu

Kabupaten Pakpak Bharat dan Retribusi Daerah yang paling tinggi sebesar

pertumbuhan masing-masing variable penelitian, dapat dilihat pada Tabel

berikut ini.

Tabel 5.4 Retribusi Daerah (Dalam Milyar Rp)

No. Kabupaten/Kota 2004 2005 2006 2007

1 Mandailing Natal 1.7 1.62 2.44 2.58

12 Humbang Hasundutan 0.52 1.08 1.38 2.17

13 Pakpak Bharat 0.15 1.02 0.95 0.97

Retribusi Daerah yang paling rendah selama amatan adalah dari Kabupaten

Pakpak Bharat di tahun 2004, hal ini disebabkan pada tahun tersebut, Kabupaten ini

merupakan Kabupaten baru.

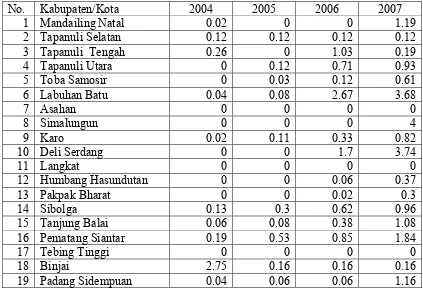

4. Rata-rata Bagian Laba Badan Usaha Milik Daerah Kabupaten/kota di Propinsi

Sumatera Utara sebesar Rp. 463.200.000,- Selama 4 tahun amatan dari 19

Kabupaten/kota. Bagian Laba Badan Usaha Milik Daerah yang paling

Asahan, Simalungun, Deli Serdang, Langkat, Humbang Hasundutan, Pakpak

Bharat dan Tebing Tinggi. Sedangkan Bagian Laba Badan Usaha Milik

Daerah yang paling tinggi sebesar Rp. 4.000.000.000,- yaitu Kabupaten

Simalungun. Untuk melihat pertumbuhan masing-masing variable penelitian,

dapat dilihat pada tabel berikut ini.

Tabel 5.5 Bagian Laba Badan Usaha Milik Daerah (Dalam Milyar Rp)

No. Kabupaten/Kota 2004 2005 2006 2007

1 Mandailing Natal 0.02 0 0 1.19

5. Rata-rata Lain-lain Pendapatan Asli Daerah Yang Sah Kabupaten/kota di

Propinsi Sumatera Utara sebesar Rp. 3.063.200.000,- Selama 4 tahun amatan

dari 19 Kabupaten/kota. Lain-lain Pendapatan Asli Daerah Yang Sah yang