SKRIPSI

PERLAKUAN AKUNTANSI SUMBER DAYA MANUSI DALAM UPAYA PENGUKURANNYA SEBAGAI AKTIVA PADA PT PP LONDON

SUMATRA TBK

OLEH :

MARINA T A HUTAGAOL 070503173

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan skripsi saya yang berjudul :

Perlakuan Akuntansi Sumber Daya Manusia Dalam Upaya Pengukurannya Sebagai Aktiva Pada PT PP London Sumatra Medan.

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara .

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya .apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Mei 2011

Yang membuat pernyataan,

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa atas segala rahmat karunia-Nya yang telah menyertai, membimbing dan memberikan kesehatan, kemudahan serta kekuatan hingga penulis dapat menyelesaikan skripsi yang berjudul Perlakuan Akuntansi Sumber Daya Manusia Dalam Upaya Pengukurannya Sebagai Aktiva Pada PT PP London Sumatra Medan.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Berbekal masalah yang sederhana dan keterbatasan kemampuan, pengetahuan, waktu dan dana yang penulis miliki penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Untuk itu dengan segala kerendahan hati, penulis menerima saran dan kritik yang membangun untuk penyempurnaan penelitian selanjutnya.

Penulis menyadari bahwa skripsi ini dapat diselesaikan berkat bantuan serta dukungan dari berbagai pihak. Karena itu pada kesempatan ini, penulis menyampaikan terima kasih yang tidak terhingga pada semua pihak yang telah membantu saya dalam penyelesaian skripsi ini, yaitu kepada:

2. Bapak Drs. Firman Syarif M.Si. Ak, dan Ibu Dra. Mutia Ismail M.Si Ak selaku ketua dan sekretaris program studi Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatra Utara .

3. Bapak Drs M. Utama Nasution, M.M Ak, selaku dosen pembimbing yang telah banyak meluangkan waktu untuk memberikan petunjuk, pengarahan, bimbingan, dan bantuan yang sangat berharga bagi penulis sehingga skripsi ini dapat diselesaikan.

4. Bapak Drs Idhar Yahya, M.B.A. Ak, selaku dosen pembanding dan penguji I dan Bapak Drs. Hotmal Djafar M.M. Ak, selaku dosen pembanding dan penguji II yang telah banyak memberikan masukan, saran, dan kritikan dalam penulisan skripsi ini.

5. Ayah bunda tercinta, Junjungan Hutagaol dan Riana br Purba yang telah memberikan kasih sayangnya yang tak terbatas, membesarkan dan memberikan materi juga motivasi ,doa serta mendidik penulis. Terima kasih ayahbunda, doaku selalu untukmu.

Doa dan harapan penulis, skripsi ini menjadi awal yang baik untuk meniti masa depan yang gemilang, bermanfaat bagi semua pihak yang berkepentingan, serta bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi. Terima kasih.

Medan, 5 Mei 2011 Penulis,

ABSTRAK

Perusahaan membutuhkan sumber daya manusia yang berkompeten untuk mengelola perusahaan sehingga perusahaan dapat bertumbuh ,mencapai tujuannya dan bersaing dengan perusahaan lainnya. Sehubungan dengan hal tersebut, sistem akuntansi sumber daya manusia merupakan salah satu sistem yang dapat diterapkan dalam perusahaan untuk mencapai tujuan perusahaan. Tujuan penelitian ini adalah untuk mengetahui apakah sumber daya manusia perlu diperlakukan sebagai asset dan dampak perlakuan tersebut terhadap kinerja PT PP London Sumatra Tbk, Medan.

Penelitian yang dilakukan adalah penelitian deskriptif kuantitatif. Jenis data yang digunakan adalah data sekunder. Adapun teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan teknik wawancara. Metode analisa data adalah metode deskriptif yaitu dengan mengumpulkan, mengolah, menggambarkan keadaan obyek penelitian pada saat sekarang berdasarkan fakta yang tampak atau sebagaimana adanya.

Hasil penelitian ini menunjukkan bahwa, sistem akuntansi sumber daya manusia perlu diterapkan dalam perusahaan karena akan meningkatkan kinerja perusahaan. Hal ini dapat dilihat melalui peningkatan ROI dengan penggunaan akuntansi sumber daya manusia.

ABSTRACT

Companies need human resources who are competent to manage the company so that the companies will be able to grow, achieve their purpose and be competitive with other company. Therefore, human resources accounting can be define as system that can be implementing in company. The aim of this research is to analyze whether human resources need to be placed as asset and the impact to the companies.

This research used descriptive quantitative method. The type of data used was secondary data. The technique of data collection used was documentation and interview technique. The data analysis method used was descriptive method by collecting, processing, and describing object of research based on fact as they are.

The result of this research shows that human resources accounting system need to be adopting in company because it can raise the company's performance. This can seen through ROI increasing by using human resources accounting. Keyword : human resources accounting, companies performance, retourn on

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

A... La tar Belakang Masalah ... 1

B. ... Ba tasan Penelitian ... 6

C. ... Pe rumusan Masalah ... 7

D... Tu juan Penelitian ... 7

E. ... M anfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

1. ... As et Perusahaan ... 9 2. ... A kuntansi Sumber Daya Manusia ... 10 a... Pe

ngertian Akuntansi Sumber Daya Manusia ... 10 b. ... Ru ang Lingkup Akuntansi Sumber Daya Manusia ... 12 c. ... M

etode Pengukuran Akuntansi Sumber Daya Manusia ... 13 d. ... Ke ndala Penerapan Akuntansi Sumber Daya Manusia ... 15 e. ... Ni

lai Bersih Sumber Daya Manusia Di Neraca ... 24 1. ... Ti

njauan Peneliti Terdahulu ... 28 B. ... Ke rangka Konseptual dan Hipotesis Penelitian ... 27 1. ... Ke

rangka Konseptual ... 28 2. ... Hi

A. ... Je nis Penelitian ... 30 B. ... O

bjek Penelitian ... 30 C. ... Je

nis dan Sumber Data ... 30 D. ... M

etode Pengumpulan Data ... 30 E. ... M

etode Analisis Data ... 31 BAB IV ANALISIS HASIL PENELITIAN ... 32 A. ... Ga mbaran Umum Perusahaan ... 32 B. ... Str uktur Organisasi Perusahaan ... 33 C. ... Su

mber Daya Manusia Perusahaan ... 37 D. ... Pe

mbahasan Penelitian ... 40 1. ... Je

nis Pelatihan ... 40 2. ... M

3. ... Pe rlakuan Terhadap Biaya Sumber Daya Manusia ... 42 4. ... Pe

ncatatan Amortisasi Sumber Daya Manusia ... 43 5. ... Ni

lai Bersih Aktiva SDM Di Neraca ... 45 6. ... Da

mpak Penerapan Akuntansi Sumber Daya Manusia Terhadap Laporan Keuangan ... 45 7. ... A

nalisis Rasio Keuangan Sebelum Dan Sesudah Penerapan Akuntansi Sumber Daya Manusia ... BAB V KESIMPULAN dan SARAN ... 48

A. ... Ke simpulan ... 48 B. ... Sa

ran ... 49

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Tinjauan peneliti terdahulu ... 4 Tabel 4.1 Daftar biaya pelatihan dan pengembangan sumber daya manusia

PT PP London Sumatra Tbk tahun 2006-2008 ... 4 Tabel 4.2 Daftar beban umum dan administrasi tahun 2006-2008 ... 5 Tabel 4.3 Selisih total aset antara laporan keuangan 2009 dengan laporan

DAFTAR GAMBAR

Gambar Nama Gambar Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Neraca Konsolodasi PT PP London Sumatra Tbk, 2009 ... 1 Lampiran ii Laporan Laba Rugi Konsolidasi PT PP London Sumatra Tbk,

2009... 2 Lampiran iii Neraca Konsolidasi dengan Akuntansi Sumber Daya Manusia

2009... 3 Lampiran iv Laba Rugi Konsolidasi dengan Akuntansi Sumber Daya Manusia

ABSTRAK

Perusahaan membutuhkan sumber daya manusia yang berkompeten untuk mengelola perusahaan sehingga perusahaan dapat bertumbuh ,mencapai tujuannya dan bersaing dengan perusahaan lainnya. Sehubungan dengan hal tersebut, sistem akuntansi sumber daya manusia merupakan salah satu sistem yang dapat diterapkan dalam perusahaan untuk mencapai tujuan perusahaan. Tujuan penelitian ini adalah untuk mengetahui apakah sumber daya manusia perlu diperlakukan sebagai asset dan dampak perlakuan tersebut terhadap kinerja PT PP London Sumatra Tbk, Medan.

Penelitian yang dilakukan adalah penelitian deskriptif kuantitatif. Jenis data yang digunakan adalah data sekunder. Adapun teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan teknik wawancara. Metode analisa data adalah metode deskriptif yaitu dengan mengumpulkan, mengolah, menggambarkan keadaan obyek penelitian pada saat sekarang berdasarkan fakta yang tampak atau sebagaimana adanya.

Hasil penelitian ini menunjukkan bahwa, sistem akuntansi sumber daya manusia perlu diterapkan dalam perusahaan karena akan meningkatkan kinerja perusahaan. Hal ini dapat dilihat melalui peningkatan ROI dengan penggunaan akuntansi sumber daya manusia.

ABSTRACT

Companies need human resources who are competent to manage the company so that the companies will be able to grow, achieve their purpose and be competitive with other company. Therefore, human resources accounting can be define as system that can be implementing in company. The aim of this research is to analyze whether human resources need to be placed as asset and the impact to the companies.

This research used descriptive quantitative method. The type of data used was secondary data. The technique of data collection used was documentation and interview technique. The data analysis method used was descriptive method by collecting, processing, and describing object of research based on fact as they are.

The result of this research shows that human resources accounting system need to be adopting in company because it can raise the company's performance. This can seen through ROI increasing by using human resources accounting. Keyword : human resources accounting, companies performance, retourn on

Lampiran vi Struktur Orgnanisasi ... 6

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Manusia merupakan faktor penentu yang terpenting dalam kemajuan perusahaan. Hal tersebut harus diakui karena perkembangan dunia yang selalu dinamis adalah hasil dari pemikiran manusia untuk mampu memenuhi keinginan dan kebutuhan hidup manusia itu sendiri. Di bidang ekonomi dan bisnis, hal tersebut berhubungan dengan kemampuan perusahaan untuk mengikuti laju perkembangan dan kepekaan perusahaan-perusahaan tersebut terhadap perubahan yang terjadi di dunia bisnis dengan memanfaatkan sumber daya manusianya. Sumber daya manusia yang berkualitas tinggi dan bermanfaat bukan saja dalam menyesuaikan gerak langkah perusahaan atas iklim usaha yang begitu cepat, namun tersedianya sumber daya manusia yang berkualitas juga memungkinkan perusahaan mengantisipasi kemungkinan berbagai perubahan dalam lingkungan usaha, dengan demikian akan memberikan competitive advantage bagi perusahaan. Pentingnya sumber daya manusia ini dapat dilihat di perusahaan komputer maupun di permainan sepakbola. Bisnis komputer baik berupa perdagangan barang (laptop, komputer, dll) maupun penyedia jasa (layanan internet) yang senantiasa dinamis membutuhkan sumber daya manusia yang mampu mengimbangi kemajuan tersebut. Demikian juga dalam sepakbola (internasional) , nilai transfer yang tinggi menunjukkan mahalnya kemampuan sumber daya manusia tersebut.

Kemampuan perusahaan dalam mengelola sumber daya manusia maupun kemampuan sumber daya manusia dalam mengembangkan perusahaan ini belum direspon dan dilaporkan secara memadai pada laporan keuangan perusahaan. Pengeluaran untuk investasi non fisik (pendidikan, pelatihan, pemeliharaan pekerjaan dan lapangan pekerjaaan ) masih dicatat sebagai biaya bukan dilaporkan sebagai aset atau sumber daya perusahaan yang nantinya akan mendatangkan future economic benefit.

Development, namun nilainya belum ditunjukkan di laporan keuangan perusahaan bersangkutan.

Akuntansi sumber daya manusia pada dasarnya memberikan pandangan berbeda dengan akuntansi konvensional dan memberikan solusi atas kelemahan-kelemahannya dengan memasukkan nilai manusia dalam laporan keuangan sebagai unsur aktiva. Adapun faktor biaya yang merupakan bagian dari pengukuran ini yaitu biaya untuk merekrut, memilih, memperkerjakan, melatih dan mengembangkan aktiva manusia. Karena itulah akuntansi sumber daya manusia bukan hanya suatu sistem yang mengukur biaya dan nilai manusia dari suatu organisasi, tetapi merupakan ilmu yang mempelajari bagaimana me-manage manusia sebagai sumber daya organisasi. Perusahaan sangat menginginkan adanya peningkatan kualitas kinerja perusahaan yang ditandai dengan peningkatan nilai perusahaan.

karena perusahaan telah mengelola sumber dayanya sejak bekerja di perusahaan tersebut.

Peneliti melihat bahwa aspek akuntansi sumber daya manusia cukup penting dan menarik. Hal ini disebabkan, di satu sisi, perusahaan akan memperoleh probabale future economic benefits (keuntungan yang mungkin diperoleh di masa depan)

karena adanya modal yang ditanamkan untuk mengelola sumber daya manusia sehingga nantinya akan ada tenaga ahli dalam perusahaan tersebut. Disisi lain, penurunan jumlah biaya yang diakui tersebut diakibatkan adanya pengakuan atas pengeluaran sumber daya manusia yang dikapitalisasikan sebagai aktiva perusahaan. Penurunan jumlah biaya operasionaltersebut tidak diimbangi dengan penurunan pendapatan (pendapatan tetap) sehingga akan mengakibatkan peningkatan jumlah laba yang seharusnya diakui oleh perusahaan .

yang terletak di Sumatera Utara) untuk menyelesaikan program S3, dan hingga kini telah ada yang menyelesaikan pendidikannya dan yang lain masih melanjutkan pendidikan tersebut. Berdasarkan uraian tersebut, peneliti tertarik untuk mengaplikasikannya dalam suatu kajian ilmiah berjudul Perlakuan Akuntansi Sumber Daya Manusia dalam Upaya Pengukurannya Sebagai Aktiva pada PT PP London Sumatra Indonesia Tbk, Medan.

B. Batasan penelitian

Penelitian ini dibatasi pada penggunaan akuntansi sumber daya manusia pada PT PP London Sumatra Indonesia Tbk, Medan yang terletak di Jalan Jend. Ahmad Yani No 2, Medan. Dalam hal penilaian penggunaan akuntansi sumber daya manusia, penulis menggunakan ROI sebagai alat untuk menilai kinerja perusahaan.

C. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

a. Apakah sumber daya manusia diperlukan sebagai aktiva pada PT PP London Sumatra Tbk.?

b. Bagaimana dampak perlakuan tersebut terhadap kinerja perusahaan apabila dianggap sebagai aktiva perusahaan?

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya , maka tujuan dari penelitian ini adalah untuk

a. Untuk mengetahui apakah sumber daya manusia perlu diperlakukan sebagai aktiva pada PT PP London Sumatra Tbk , Medan.

b. Untuk mengetahui dampak perlakuan tersebut terhadap kinerja perusahaan.

2. Manfaat penelitian

Manfaat yang diperoleh dari penelitian ini adalah

a. Bagi penulis, diharapkan dapat memberikan tambahan pengetahuan di bidang dan hasil penelitian .

b. Bagi PT PP London Sumatra Tbk. penelitian ini diharapkan dapat menjadi bahan masukan yang berkaitan dengan sistem akuntansi sumber daya manusia.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Aset Perusahaan

Suatu item dapat dikategorikan sebagai sebuah akun dalam laporan keuangan apabila item tersebut telah memenuhi definisi dari sebuah elemen yang terdapat dalam laporan keuangan. Jika sumber daya manusia akan disajikan dalam laporan keuangan sebagai aset atau beban , maka item tersebut harus memenuhi definisi dari aset atau beban.

Aset adalah jasa yang akan datang dalam bentuk uang atau jasa mendatang yang dapat ditukarkan menjadi uang (kecuali jasa jasa yang timbul dari kontrak yang belum dijalankan kedua belah pihak secara sebanding) yang di dalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut hukum atau keadilan bagi orang atau sekelompok orang tertentu (Hendriksen ,1995).

Aset adalah manfaat ekonomi yang sangat mungkin diperoleh atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai hasil transaksi atau kejadian masa lalu (Smith dan Skousen, 1989). Asset are probable future economic benefits obtained or controlled by a particular entity as a result of past

transactions or events (FASB, 1994 No 6).

Melalui beberapa definisi diatas, dapat disimpulkan bahwa ada tiga kriteria utama agar suatu item dapat diakui sebagai aktiva:

1. memberikan manfaat ekonomi atau jasa-jasa potensial yang cukup pasti di masa depan

3. merupakan akibat transaksi atau kejadian masa lalu.

Aset mencakup biaya biaya yang belum ditandingkan dengan pendapatan dimasa lalu dan diharapkan memberikan manfaat ekonomi dalam menghasilkan pendapatan dimasa depan. Aset meliputi aktiva moneter ( kas, sekuritas, piutang) dan aktiva nonmoneter (persediaan, asuransi dibayar dimuka, paten, dimana biaya biaya ini dapat dialokasikan secara tepat pada pendapatan periode mendatang). Apabila suatu item dikategorikan sebagai aktiva, maka item tersebut haruslah bisa diukur. Pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba rugi. Proses ini menyangkut pemilihan dasar pengukuran.

Berbagai dasar pengukuran tersebut adalah sebagai berikut (PSAK, 2009 Pasal 1):

1. Biaya historis (historical cost), aktiva dicatat sebesar pengeluaran kas (atau setara kas) yang dibayar atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aktiva tersebut pada saat perolehan. 2. Biaya sekarang (momment cost), aktiva dinilai dalam jumlah kas (atau

setara kas) yang seharusnya dibayar apabila aktiva yang sama atau setara kas diperoleh.

3. Nilai realisasi atau penyelesaian (realizable or sattlement value), aktiva dinyatakan dalam jumlah kas (atau setara kas) yang dapat diperoleh sekarang dengan menjual aktiva dalam pelepasan normal .

4. Nilai sekarang (present value), aktiva dinyatakan sebesar arus kas masuk bersih di masa depan yang didiskontokan ke nilai sekarang dari akun yang diharapkan dapat memberikan hasil dalam melaksanakan usaha normal.

2. Akuntansi Sumber Daya Manusia

a. Pengertian Akuntansi Sumber Daya Manusia

menggambarkan isu-isu seperti biaya-biaya dan keuntungan dari pelatihan, mutasi karyawan, nilai pengetahuan karyawan, dll (Ikhsan, 2008).

Akuntansi sumber daya manusia berarti akuntansi untuk manusia sebagai suatu sumber dari organisasi (Tunggal, 1995). Akuntansi sumber daya manusia adalah proses pengidentifikasian dan pengukuran data mengenai sumber daya manusia dan pengkomunikasian sumber daya ini terhadap pihak-pihak yang berkepentingan (Harahap, 2008).

Berdasarkan definisi-definisi tersebut, akuntansi sumber daya manusia merupakan suatu proses pengukuran dan pengidentifikasian sumber daya manusia melalui pelatihan maupun pengembangan sumber daya manusia sebagai sumber organisasi dari suatu perusahaan.

Dari definisi diatas, terkandung tiga pengertian akuntansi sumber daya manusia, yaitu :

1. Mengidentifikasi nilai sumber daya manusia.

2. Mengukur biaya dan nilai sumber daya manusia yang dikontribusikan kepada perusahaan.

3. Mengkaji pengaruh pemahaman informasi ini dan dampaknya pada perilaku manusia.

Ada 4 fungsi akuntansi sumber daya manusia (Harahap, 2008), yaitu:

1. Untuk melengkapi informasi tentang nilai SDM untuk digunakan dalam proses pengambilan keputusan tentang perolehan, alokasi, pengembangan, pemeliharaan SDM agar tercapai tujuan organisasi. 2. Memberikan informasi kepada manajer personalia agar manajer

personalia dapat secara efektif memonitor dan menggunakan SDM. 3. Memberikan informasi kuantitatif tentang biaya dan nilai SDM

4. Membantu pengembangan prinsip manajemen dengan menjelaskan akibat keuangan dari praktik akuntansi sumber daya manusia. Akuntansi sumber daya manusia mencatat pengeluaran untuk sumber daya manusia sebagi investasi atau aset bukan sebagai biaya, kecuali untuk beberapa pengeluaran tertentu yang memang harus dikapitalisasikan setiap bulannya seperti gaji pegawai. Pengeluaran yang dicatat sebagai investasi adalah pengeluaran untuk rekruitmen, training, orientasi, pelatihan maupun pengembangan sumber daya manusia. Jumlah investasi ini dikapitalisasikan dan diamortisasi secara periodik menurut taksiran umur yang bersangkutan. Nilai investasi ini akan tercatat sebagai aktiva sumber daya manusia di bagian aktiva perusahaan. Aktiva sumber daya manusia ini akan mengalami penyusutan setiap periodenya dan tercatat sebagai amortisasi sumber daya manusia. Adapun pengunduran diri karyawan, cuti karena sakit tercatat sebagai kerugian perusahaan.

b. Ruang Lingkup Akuntansi Sumber Daya Manusia

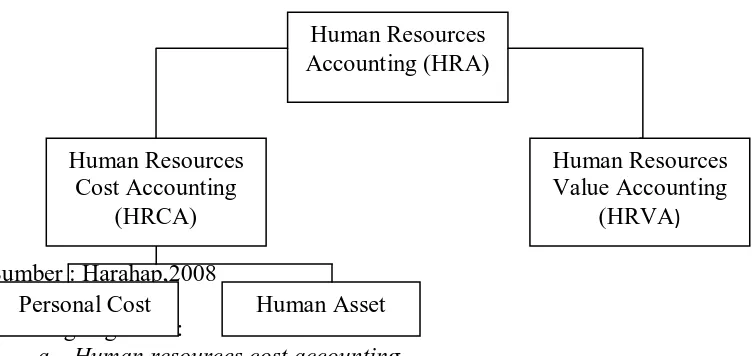

Akuntansi sumber daya manusia terbagi atas 2 bagian ( Tunggal, 1995), yakni :

Gambar 2.1 Elemen Sumber Daya Manusia

Sumber : Harahap,2008 Keterangan gambar:

a. Human resources cost accounting

Human Resources

Akuntansi sumber daya manusia merupakan pengukuran dan pelaporan biaya yang timbul untuk pencarian, pengembangan, dan penggantian tenaga kerja sebagai sumber daya organisasi. Biaya ini terbagi atas 2 jenis :

1. Personal cost accounting

Personal cost accounting merupakan biaya yang berhubungan dengan fungsi proses manajemen personalia dalam pencarian dan pengembangan sumber daya manusia.

Biaya-biaya ini terdiri dari biaya rekrutmen, seleksi, wawancara, penempatan, pelatihan, dan kerugian yang dialami oleh perusahaan karena berkurangnya produktifitas.

2. Human asset accounting

Human asset accounting berkaitan dengan akuntansi untuk biaya tenaga kerja sebagai asset, artinya segala biaya yang dikeluarkan untuk mengembangkan sumber daya manusia tersebut dianggap sebagai aktiva perusahaan.

b. Human resources value accounting

Human resources value accounting merupakan nilai masa depan yang diharapkan atas jasa seseorang pada masa sekarang.

c. Metode Pengukuran Akuntansi Sumber Daya Manusia

Metode pengukuran akuntansi sumber daya manusia terdiri dari (Harahap, 2008): 1. Human Resource Cost Accounting

a. Historical cost of human recources (sumber-sumber yang telah dikeluarkan dalam rangka memperoleh dan mengembangkan tenaga kerja )

Contoh : biaya rekrutmen, seleksi, pelatihan dan penempatan kerja. b. Replacement cost of human resources (seluruh biaya yang

dikeluarkan perusahaan untuk menggantikan sumber daya manusia yang sudah ada)

Contoh : biaya pensiun, biaya menunggu pegawai baru. 2. Human Resource Value Accounting

a. Metode Monetary

Metode ini bertujuan untuk menilai nilai real yang mungkin dapat diperoleh atas biaya yang telah dikeluarkan untuk memperoleh, merekrut, melatih dan mengembangkan sumber daya manusia, terbagi atas :

1. Discounted wage flows method (suatu metode perhitungan nilai sumber daya manusia dengan melihat nilai kompensasinya dimasa mendatang) .

Vr =

Vr = nilai sumber daya manusia seseorang pada usia “r” I(t) = pendapatan seseorang sampai pensiun

r = tingkat diskon khusus untuk seseorang T = umur pensiun

2. Adjusted discounted future wages method (pendiskontoan upah dimasa mendatang. Kegunaan metode ini adalah untuk menunjukkan bahwa perbedaan kemampuan perusahaan untuk mendapatkan laba disebabkan oleh perbedaan prestasi sumber daya manusia. Efficiency factor merupakan perbandingan antara ROI suatu perusahaan dibandingkan dengan keseluruhan perusahaan salam suatu ekonomi pada periode tertentu.)

Efficiency ratio = 5

+ 4

+ 3

+ 2

+

Keterangan :

RFi = tingkat laba akuntansi atas asset yang dimiliki perusahaan pada tahun ke – i

REi = tingkat laba akuntansi atas asset yang dimiliki keseluruhan perusahaan pada tahun ke – i

i = tahun 0-4

3. Present monetary value method (metode yang digunakan menghitung baik biaya, nilai sekarang maupun nilai sumber daya manusia demasa mendatang dengan memperkirakan tingkat bunga pada masa mendatang tersebut).

A = dt + dt - dt

Keterangan :

A = nilai SDM bagi suatu organisasi formal

N = Jumlah tenaga kerja yang dipekerjakan organisasi t = saat sekarang

T = jangka waktu karyawan meninggalkan organisasi Gi (t) = nilai jasa yang diberikan oleh seseorang I pada

waktu t kepada organisasi

Ei (t) = semua kompensasi yang diberikan kepada karyawan X (t) = nilai jasa individu pada saat ini

r = tingkat bunga

4. Discounted future value (metode ini digunakan untuk menilai seberapa besar pengembalian yang akan diperoleh perusahaan nantinya atas rata – rata kontribusi SDM).

5. Goodwill methods (metode ini digunakan untuk mengalokasikan nilai goodwill terhadap aktiva SDM dan aktiva non-SDM).

6. Economic value approach (metode ini digunakan untuk menjabarkan perbedaan tingkat prestasi yang mungkin terjadi yang diakibatkan oleh tingkat gaji dan jabatan).

Metode nonmoneter digunakan untuk menghitung nilai sumber daya manusia dengan cara memberi ranking, skala, skor. Pemberian ranking, skala, skor dilakukan dengan mendefinisikan perilaku ke dalam indikator keuangan seperti laba perusahaan, titik pengembalian modal (break event point), maupun defisit perusahaan.

Beberapa metode menilai SDM dengan teknik nonmoneter : 1. Mendaftarkan setiap keahlian atau kemampuan seseorang 2. Pembuatan rating atas prestasi seseorang

3. Penilaian terhadap potensi seseorang 4. Pengukuran sikap

5. Metode likert bowert .

Salah satu contoh metode nonmoneter adalah penggunaan dollarize attitude. Dollarize attitude dilakukan dengan memberikan nilai terhadap sikap yang akan

diberikan karyawan (dalam hal peningkatan produktifitas) yang dibandingkan dengan perlakuan perusahaan terhadap karyawan tersebut.

d. Kendala Penerapan Akuntansi Sumber Daya Manusia

Akuntansi sumber daya manusia merupakan suatu teori yang masih sering dipertanyakan keabsahannya. Disatu sisi, sumber daya organisasi tidak akan mendatangkan laba seperti yang diinginkan oleh perusahaan apabila perusahaan tidak memiliki sumber daya manusia yang berkompeten untuk mengelolanya. Disisi lain timbul permasalahan mengenai pendefinisian, pengukuran maupun pengalokasian sumber daya manusia tersebut.

Kenyataanya, seringkali nilai sumber daya manusia ini dikesampingkan oleh perusahaan. Perusahaan lebih terpusat pada sumber organisasi yang lain seperti mesin, tanah, bangunan, bahan baku, dll. Hal ini disebabkan oleh tidak terdefinisinya sumber daya manusia sebagai sumber organisasi, sulitnya pengukuran, pengalokasian maupun pengkapitalisasian nilai sumber daya manusia tersebut. Nilai sumber daya manusia yang dimaksud adalah segala biaya yang dikeluarkan oleh perusahaan untuk menrekrut, mengelola dan mengembangkan sumber daya manusia.

Teori sumber daya manusia ini diperkenalkan oleh Roger Hermanson melalui suatu disertasinya pada tahun 1966 yang berjudul Akuntansi Sumber Daya Manusia dan dilanjutkan oleh Likert, Flamholtz, Pyle dan Brument di tahun 1967 ( Harahap, 2008). Teori ini muncul karena :

1. Adanya perubahan sektor industri barang ke industri jasa, sehingga perusahaan mulai menyadari pentingnya sumber daya manusia yang berkompeten.

2. Perusahaan juga mulai menyadari pentingnya intellectual capital dibandingkan dengan sumber daya lain ( seperti aktiva tetap dan aktiva berwujud).

tersebut, sehingga berpengaruh pada peningkatan produktifitas karyawan tersebut (Ikhsan ,2008).

Di tahun 1980, teori ini mulai dipertanyakan keberadaannya. Gambling dalam bukunya Accounting For Human Factor mengatakan bahwa tidak mungkin memasukkan sumber daya manusia kedalam aktiva perusahaan, karena ia berpendapat bahwa kapitalisasi atas biaya rekrutmen dan pelatihan merupakan pengalokasian overhead (Harahap,2008).

Agar dapat dikategorikan sebagai aset perusahaan ada beberapa syarat yang harus dipenuhi sesuai FASB No 5 (Ikhsan, 2008) ,yaitu terdefinisi, relevan, terukur, dan andal.

a. Definisi

Sumber daya manusia haruslah merupakan suatu elemen yang dapat terdefenisi dalam laporan keuangan. Jika sumber daya manusia akan disajikan dalam laporan keuangan sebagai aset (asset ) atau beban (expense ) , maka item tersebut harus memenuhi definisi dari aset (asset) atau beban (expense). Ada tiga kriteria utama agar suatu item dapat diakui sebagai aset (Stice,et.al,2004) yaitu

1) memberikan manfaat ekonomi atau jasa-jasa potensial yang cukup pasti di masa depan

2) dikuasai oleh entitas

3) akibat transaksi atau kejadian masa lalu

Manfaat ekonomi yang dimaksudkan dalam kriteria aset erat kaitannya dengan konsep probable (kemungkinan). Sesuatu dikatakan probable jika dapat ditunjukkan adanya bukti-bukti yang cukup kuat dan mendukung bahwa sesuatu yang probable itu akan terjadi meskipun belum dapat dikatakan sebagai suatu kepastian . Statement of Financial Accounting Concepts, "Elements of Financial Statements" menjelaskan bahwa kondisi ketidakpastian tidak ada hubungannya dengan usaha untuk meningkatkan manfaat ekonomi di masa depan tetapi berkaitan dengan kemampuan dalam usaha untuk mewujudkan dalam praktik bisnis (SFAC No. 61

Kriteria yang kedua adalah bahwa unit-unit usaha tertentu dapat menggunakan dan menguasai manfaat ekonomi item tersebut, serta mengendalikan akses pihak

par 26-28).

Biaya perusahaan untuk memperoleh dan mengembangkan sumber daya manusia tidak hanya memberikan manfaat pada periode terjadinya saja, tetapi juga memberikan manfaat untuk beberapa periode yang akan datang. Perusahaan mengadakan program orientasi karyawan baru, program pelatihan dan pengembangan, pendidikan formal untuk jenjang tertentu, serta membangun fasilitas untuk meningkatkan moral karyawan dengan harapan akan memperoleh manfaat di masa yang akan datang. Perusahaan memiliki perencanaan guna mengembangkan karyawan karena karyawan tersebut akan memberikan potensi jasa kepada perusahaan untuk jangka waktu yang relatif lama, paling tidak, satu tahun. Program pengembangan karyawan akan meningkatkan produktivitas dan efisiensi kerja, yang pada gilirannya akan meningkatkan laba perusahaan.

1

lain terhadap manfaat ekonomi tersebut. Aset merupakan sumber daya yang dikendalikan dan dimiliki oleh perusahaan. Kendali atas sumber daya manusia berarti kemampuan perusahaan untuk menggunakan dan melepaskan sumber daya tersebut. Maka, jika suatu perusahaan memiliki kemampuan untuk menggunakan dan melepaskan sumber daya manusia yang ada, atau dengan kata lain, perusahaan dapat mengendalikan akses pihak lain terhadap manfaat yang dihasilkan oleh sumber daya manusia tersebut, dapat dikatakan bahwa perusahaan tersebut memiliki kendali atas sumber daya manusia. Hak memiliki dan mengendalikan tersebut harus memungkinkan pihak lain tersisih untuk memiliki hak tersebut.

Sumber daya manusia dapat dianggap sebagai aktiva perusahaan sebab

oleh perusahaan jika perusahaan dapat menggunakan sumber daya manusia tersebut untuk kegiatan ekonomi dan bebas dari akses pihak lain.

. Dengan demikian, sumber daya manusia memenuhi definisi elemen laporan keuangan sebagai aset sebagaimana disyaratkan dalam Statement of Financial Accounting Concepts (SFAC) No. 6, "Elements of Financial Statements".

b. Keterukuran

Sumber daya manusia sangat penting untuk diukur karena bermanfaat bagi manajemen perusahaan. Pengukuran ini bermanfaat untuk menunjukkan nilai sumber daya manusia dan mendorong para eksekutif untuk mengoptimalkan pemanfaatan seluruh sumber daya manusia seperti halnya sumber daya yang lain. Pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba rugi (IAI, 2009).

Teori pengukuran sumber daya manusia ada 2 (Harahap, 2008 ) : 1.Flamholtz’s Theory

Teori ini mengukur kemampuan SDM melalui kemampuan individu. Menurut teori ini, untuk mengukur nilai individu, diperlukan 2 interaksi yaitu

a. Individual’s conditional value

Merupakan jumlah yang secara potensial dari jasa seseorang yang diukur melalui :

i. Produktifitas (menyangkut suatu jasa dari seseorang individu yang diharapkan diberikannya atas posisinya sekarang ).

ii. Transfer (suatu jasa yang diharapkan dari seseorang jika dia dipindahkan ke posisi yang sama tetapi jalur promosi yang berbeda).

iii.Promosi (suatu aset jasa seseorang yang diharapkan diberikannya jika dan ketika dia menduduki posisi yang lebih tinggi atas jalur promosi yang sama maupun yang berbeda).

b. Probabilitas tetap dalam perusahaan

Probabilitas tetap dalam perusahaan menunjukkan lamanya seseorang bekerja dalam suatu perusahaan bergantung kepada tingkat kepuasan kerja seseorang tersebut.

2. Likert and Bowert Theory

Bowert ada 3 variabel yang saling berhubungan untuk mempengaruhi efektifitas SDM yaitu :

a. Causal variables ,yakni variabel independen yang dapat menentukan arah perkembangan suatu organisasi . terbagi atas :

i. Tingkah laku manajerial (motivasi karyawan, kerjasama tim, tujuan dan fasilitas karyawan).

ii. Struktur organisasi

b. Intervening variables, menggambarkan keadaan intern organisasi dan kemampuannya untuk menghasilkan loyalitas, sikap, dan persepsi semua anggota dalam mengambil tindakan secara efektif, interaksi, komunikasi dan pengambilan keputusan, pengendalian serta koordinasi.

c. End result variables, menggambarkan hasil yang dicapai oleh organisasi.

Model ini menyatakan bahwa causal variable mempengaruhi tingkat intervening variable yang akan menghasilkan variable end result. Perilaku manajer, struktur organisasi akan membentuk persepsi, komunikasi, motivasi, pengambilan keputusan. Gabungan dari variable intervening inilah yang akan menghasilkan kesehatan, kepuasan, produktivitas serta prestasi keuangan perusahaaan.

Berdasarkan uraian tersebut diatas, dapat disimpulkan bahwa pada dasarnya sumber daya manusia memenuhi kriteria kedua yang disyaratkan dalam Statement of Financial Accounting Concepts (SFAC) No. 52

c. Relevansi

"Recognition and Measurement in Financial Statements of Business Enterprises, yakni terukur (measurability -

the asset, liability or change in equity must have relevant attribute that can be

quantified in monetary unit with sufficient reality ) telah terpenuhi.

Peran informasi dalam pengambilan keputusan pada dasarnya dapat dipandang dari dua sudut, yaitu revisi probabilitas (probability revision) dan kemampuan prediksi (predictive ability). Revisi probabilitas muncul ketika prediksi atas suatu kejadian tidak seperti yang diharapkan. Kemampuan prediksi menunjukkan bagaimana suatu informasi dapat membantu entitas untuk memprediksi kejadian

2

masa depan sehingga dapat membantu entitas untuk mengambil keputusan saat ini. Dengan kata lain, informasi dibutuhkan untuk membantu pengambil keputusan dalam menentukan pilihannya dari berbagai alternatif tindakan yang ada setelah menilai hasil yang mungkin terjadi dan probabilitas terjadinya. Informasi yang dibutuhkan dalam pengambil keputusan haruslah relevan. Suatu informasi dikatakan relevan jika informasi tersebut memiliki kemampuan untuk membuat suatu perbedaan pada keputusan yang diambil pengguna laporan keuangan dan mengurangi ketidakpastian dalam proses pengambilan keputusan (FASB No. 2 Qualitative Characteristics of Accounting Information). Relevansi suatu informasi dapat dievaluasi dengan cara menghubungkan informasi akuntansi tersebut dengan tujuan laporan keuangan dan dengan pertimbangan bagaimana pengakuan terhadap item tertentu memberi sumbangan manfaat terhadap pengambilan keputusan. Informasi dikatakan relevan jika memiliki kualitas (Stice, et,al, 2004):

1. Nilai umpan balik (Feedback value) 2. Nilai prediktif (Predictive value) 3. Tepat waktu (Timeliness)

Beberapa metode pengukuran yang telah diusulkan oleh para ahli akuntansi pada dasarnya dapat menghasilkan informasi yang relevan bagi pengguna laporan keuangan, terutama bagi pengambilan keputusan. Kriteria ketiga yang disyaratkan oleh Statement of Financial Accounting Concepts (SFAC) No.5 (Recognition and Measurement of Financial Statements in Business Enterprises par. 63) yaitu

d. Keandalan

Informasi dikatakan memenuhi syarat keandalan (reliability) jika memiliki kualitas sebagai berikut ((Stice, et,al, 2004):

1. Dapat dipercaya (Representational faithfulness) 2. Dapat diverifikasi (Verifiability)

3. Netral (Neutral).

e. Nilai Bersih Sumber Daya Manusia di Neraca

Menurut teori akuntansi sumber daya manusia , sumber daya manusia diakui sebagai asset ( fixed asset) dan memiliki nilai penyusutan , karena itulah nilainya harus diestimasi berdasarkan estimasi umur manfaat . Di dalam neraca kita dapat memasukkan asset ini sebagai net investment in human resources,sedangkan nilai penyusutannya dicatat sebagai amortisasion of human

resources (Ikhsan,2008) dengan rumus dasar :

1. Menurut flamholtz

Penghitungan net investment in human resources digunakan metode historical cost dan replacement cost, sedangkan penghitungan beban

penyusutannya diukur dengan metode acquisition cost dan development cost.

Historical cost merupakan seluruh biaya yang digunakan oleh perusahaan

untuk merekrut, memilih, melatih dan mengembangkan sumber daya manusia, sedangkan replacement cost adalah segala biaya yang dikeluarkan oleh perusahaan untuk mengganti karyawan yang telah ada dan biaya menunggu akibat adanya penggantian karyawan.

Aqucition cost merupakan salah satu cara menghitung biaya penyusutan

2. Menurut WJ. Giles dan DF Robinson

Keterangan:

1.1Opening value adalah nilai persediaan sumber daya manusia pada awal tahun

1.2Cost of inputs adalah semua biaya yang telah dikeluarkan perusahaan dalam rangka meningkatkan nilai sumber daya manusianya, termasuk didalamnya:

a. Biaya perekrutan

b. Biaya pelatihan, pengenalan dan pengembangan, c. Biaya transfer masuk pegawai dari unit yang lain

d. Biaya gaji dan upah pegawai baru dan penempatan pegawai

1.3Cost of outputs adalah semua biaya yang diberbankan perusahaan terhadap pegawai ,karena menurunya nilai SDM, yakni:

a. Rugi karena pegawai (baik karena pemecatan atau tidak)

b. Keluarnya pegawai sebelum habis kontrak atau sebelum masa amortisasinya habis

c. Amortisasi

Nilai amortisasi sumber daya manusia menggunakan metode garis lurus yang dapat dihitung dengan 2 cara , yakni :

a. Biaya akuisisi ( acquisition cost )

Nilai amortisasi seorang karyawan dihitung semenjak karyawan tersebut mendapat pelatihan hingga pensiun

Net investment in human

resources opening value + cost of inputs- cost of outputs

b. Biaya pengembangan ( development cost )

Biaya yang diamortisasi hanyalah biaya pelatihan. 3. Return On Investment ( ROI )

Return on investment merupakan salah satu rasio ( profitabilitas ) yang digunakan untuk mengukur kemampulabaan perusahaan dengan cara membandingkan laba setelah pajak dengan total asset.

ROI =

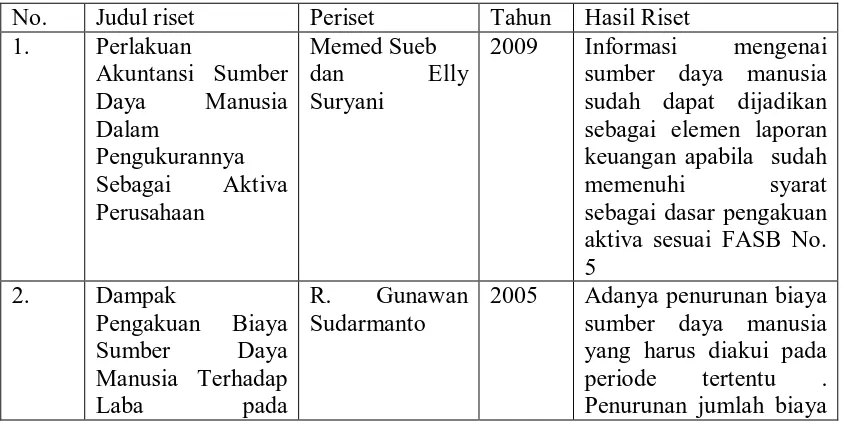

B. Tinjauan Peneliti Terdahulu dan Hipotesis Penelitian 1. Tinjauan Peneliti Terdahulu

Tabel 2. 1 Tinjauan peneliti terdahulu

No. Judul riset Periset Tahun Hasil Riset

2009 Informasi mengenai sumber daya manusia sudah dapat dijadikan sebagai elemen laporan keuangan apabila sudah memenuhi syarat sebagai dasar pengakuan aktiva sesuai FASB No. 5

Perusahaan Industri aktiva perusahaan dan tidak diimbangi dengan penurunan pendapatan yang seharusnya diakui perusahaan.

3 Analisis Penerapan Akuntansi Sumber

2008 Penyusunan laporan keuangan menggunakan akuntansi sumber daya manusia menunjukkan peningkatan perolehan sisa hasil usaha yang ditransfer ke neraca sehingga terdapat pertambahan modal.

Sumber: Data hasil olahan penulis

2. Kerangka Konseptual dan Hipotesis Penelitian a.Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan pustaka diatas, maka dapat dibuat kerangka konseptual sebagai berikut

gambar 2.2 kerangka konseptual

PT PP London

Sumatra

Tbk Medan

Laporan Keuangan 2009 Laporan Keuangan dengan Akuntansi SDM

Sumber : data diolah penulis

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif kuantitatif , karena bertujuan untuk mendapat informasi dan menggambarkan mengenai sumber daya manusia pada PT PP London Sumatra Tbk, Medan serta mengadakan orientasi pendahuluan terhadap perlakuan dan penyajian akuntansi sumber daya manusia pada laporan keuangan. Hasil selanjutnya dideskripsikan dalam bentuk analisis yang lebih sempit sehingga dapat diketahui dampaknya terhadap kinerja keuangan perusahaan.

B. Objek penelitian

Adapun yang menjadi objek penelitian adalah PT PP London Sumatra yang terletak di Jalan Ahmad Yani No 2 , Medan, Sumatera Utara

C. Jenis dan Sumber Data

Jenis data yang dipakai adalah data sekunder . Data sekunder merupakan data yang diperoleh dari objek perusahaan yang diteliti yang sudah diolah dan terdokumentasikan di perusahaan seperti laporan keuangan perusahaan Tbk, Medan, Sumatera Utara.

1. Teknik dokumentasi, dengan cara mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan maupun data data non keuangan PT. PP London Sumatra Indonesia Tbk , Medan.

2. Teknik wawancara, yaitu melakukan tanya jawab secara langsung dengan pihak perusahaan , khususnya dengan bagian keuangan dan HRD (Human Resources Development)

E. Metode Analisis Data

BAB IV

ANALISIS HASIL PENELITIAN A. Hasil Penelitian

1. Gambaran Umum Perusahaan

PT Perusahaan Perkebunan London Sumatra Indonesia Tbk didirikan di tahun 1906 oleh Harrisons & Crossfield Plc, suatu perusahaan perkebunan dan perdagangan yang berbasis di London. Perusahaan ini kemudian menjadi salah satu perusahaan perkebunan terkemuka dengan luas tanah 100.000 ha yang ditanami kelapa sawit, karet, teh dan coklat di empat pulau terbesar di Indonesia (Sumatera, Jawa, Kalimantan dan Sulawesi).

Diawal berdirinya, perusahaan mendiversivikasikan tanamannya menjadi tanaman karet, teh dan coklat. Diawal Indonesia merdeka, perusahaan ini memfokuskan usahanya kepada tanaman karet dan di tahun 1980, kelapa sawit menggantikan karet menjadi komoditas utama perusahaan tersebut.

London Sumatra dikenal sebagai produsen bibit kelapa sawit dan coklat yang berkualitas baik. Bisnis berteknologi canggih tersebut adalah kunci utama pertumbuhan perseroan.

Pada tahun 1994, Harrisons & Crossfield menjual seluruh saham PT PP London Sumatra kepada PT Pan London Sumatra Plantation (PPLS), yang membawa perusahaan ini go public melalui pencatatan saham di Bursa Efek Jakarta dan Bursa Efek Surabaya di tahun 1996.

Pada bulan Oktober 2007, Indofood Agri Resousces Ltd (anak perusahaan PT Indofood Sukses Makmur Tbk) menjadi pemegang saham mayoritas perseroan melalui anak perusahaannya di Indonesia yakni PT Salim Ivomas Pratama.

2. Stuktur Organisasi Perusahaan

Organisasi adalah sekumpulan orang yang bekerja sama untuk mencapai tujuan tertentu. Struktur organisasi suatu perusahaan mecerminkan gambaran kekuasaan serta tanggung jawab yang ditunjukkan secara vertikal (garis ini menunjukkan hubungan antara atasan dan bawahan) dan horizontal (garis ini menunjukkan hubungan antara bagian dalam perusahaan). Struktur organisasi di PT PP London Sumatra menunjukkan kombinasi struktur organisasi fungsional dan divisional. Struktur organisasi ini dapat dijelaskan sebagai berikut:

a. Board of Commisioners (Dewan

Komisaris)

1) Mengawasi dewan direksi

2) Mempertimbangkan serta memutuskan

3) Menyetujui kebijaksanaan yang diambil oleh presiden direktur dalam menggunakan cadangan dana dengan cara yang terbaik

4) Mengawasi jalannya perseroan

b. Director President (Presiden Direktur)

1) Membuat perencanaan kerja

2) Menyusun kebijaksanaan dan strategi

perusahaan

3) Bertanggung jawab atas segala

kebijaksanaan yang dilakukan oleh dewan komisaris

c. Managing Director Operation (Direktur

Produksi)

1) Bertugas dan bertanggungjawab atas

perencanaan dalam bidang produksi baik kualitas maupun kuantitas

2) Membawahi semua pekerjaan yang

dilaksanakan bagian produksi

d. Managing Director Finance (Direktur

Keuangan)

1) Bertanggung jawab atas keuangan

perusahaan

2) Mengontrol pekerjaan yang dilaksanakan

3) Mengadakan pengawasan atas arus keluar masuk uang

e. Managing Director Human Resources &

General Service

1) Bertanggung jawab atas sumber daya

manusia dan atas hubungan industri yang kondusif

2) Mengontrol kegiatan dari pelayanan umum

yang mencakup fasilitas, keamanan, pengadaan dan logistik

f. Managing Director Sales

1) Bertanggung jawab atas segala kegiatan

penjualan yang terjadi di perusahaan

2) Membawahi pekerjaan yang dilaksanakan

oleh bagian penjualan

g. Head of Internal Audit & Risk Management

1) Bertanggung jawab kepada presiden

direktur

2) Membuat perencanaan audit berdasarkan

profil resiko yang sekurang-kurangnya meliputi terhadap kajian internal

3) Memimpin dan mengolah kegiatan internal

audit dan risk management

4) Melakukan audit dan menyiapkan laporan

5) Membuat program komunikasi dengan fungsi manajemen resiko dan pengendalian internal yang ada dalam manajemen

h. Head of Accounting & Tax

1) Bertanggung jawab kepada managing

director finance

2) Memimpin, mengelola dan mengkoordinasi

keseluruhan aktivitas akuntansi dan pajak perusahaan agar selalu berjalan sesuai dengan kebijakan perusahaan

3) Melakukan koordinasi dengan semua

regional finance manager untuk pelaksanaan pencatatan akuntansi di

masing-masing wilayah

4) Membawahi recording dan consolidation

manager, tax planning & administration manager, statutory reporting

manager & fixed asset manager

i. Head of Treasury

1) Bertanggung jawab kepada managing

director finance

2) Memimpin dan mengelola dana perusahaan

3) Membawahi financial institusion relation manager, cash management, payment manager, pension fund supervisor,

dan plasma financing & admin manager

j. Head of Financial Control

1) Bertanggung jawab kepada managing

director finance

2) Memimpin, mengelola, dan

mengkoordinasi perencanaan anggaran (modal, biaya, dan pendapatan)

3) Membawahi aktivitas yang berhubungan

dengan keuangan perusahaan agar selalu berjalan sesuai kebijakan perusahaan

4) Membawahi semua regional finance

manager, budget control manager, cost & management accounting

manager, budgeting & forecasting manager

k. Head of Procurement & Logistic

1) Bertanggung jawab kepada managing

director finance

2) Memimpin, mengelola, dan

mengkoordinasi seluruh kegiatan pengadaan, penyimpanan dan distribusi barang agar dapat mendukung kegiatan bisnis perusahaan secara optimal

l. Head of Project Management Office

1) Bertanggung jawab kepada managing

2) Memimpin, mengelola, dan mengkoordinasi kegiatan monitoring perkembangan proyek- proyek yang

sedang berjalan

m. Head of Information System & Bussiness

Process

1) Bertanggung jawab kepada managing

director finance

2) Memimpin, mengelola, dan

mengkoordinasi seluruh kegiatan sistem informasi perusahaan agar dapat mendukung kegiatan perusahaan secara optimal

n. Head of Sales

1) Bertanggung jawab kepada managing

director sales

2) Memimpin dan mengelola seluruh kegiatan

penjualan, mulai dari pembuatan strategi penjualan hingga kepada pelaksanaannya

3) Memastikan penyampaian komoditi tepat

waktu dan terkumpulnya pendapatan dari hasil penjualan

o. Head of Special Projects & Joint Ventures

1) Bertanggung jawab kepada managing

director sales

2) Memimpin dan mengelola tugas-tugas dari

3. Sumber daya manusia

Sumber daya manusia merupakan sumber daya yang berharga bagi PT PP London Sumatra, hal ini ditunjukkan dengan dibangunnya suatu divisi khusus yang menangani bidang sumber daya manusia yang disebut Human Capital Development.

Human Capital Development (HCD) merupakan salah satu divisi pada PT PP London Sumatra Tbk yang mengelola sumber daya manusianya melalui serangkaian kegiatan pengembangan dan penerapan program-program pelatihan, pengembangan organisasi dan budaya di lingkup perseroan.

Melalui serangkaian kegiatan yang dibuat dan dilaksanakan oleh Human Capital Development, PT PP London Sumatra melakukan investasi dalam pengembangan insan-insan perseroan, dengan menciptakan lingkungan dan budaya kerja yang mendorong proses kepemimpinan, profesionalisme dan pembelajaran yang berkesinambungan.

Di tahun 2009, serangkaian kegiatan yang dilakukan oleh divisi Human Capital Development antara lain :

lembaga terkemuka dan dilakukan melalui proses pelatihan berbasis tindakan (praktek) yang mengharuskan para peserta untuk menerapkan pengetahuan mereka di lapangan (melalui pelaksanakan proyek-proyek penugasan pasca pelatihan.

b. Sekitar 2.400 peserta mengikuti lebih dari 120 program pelatihan baru dan/atau pelatihan lanjutan. Sebagian besar peserta terlibat dalam program pelatihan yang bertujuan untuk menyelaraskan strategi, mengembangkan keterampilan pengelolaan perkebunan atau manajemen proses pengolahan serta menggalakkan proyek-proyek perbaikan dan ber-inovasi.

c. Divisi HCD juga memobilisasi karyawan, mulai dari areal perkebunan sampai ke jajaran manajemen, untuk berpartisipasi dalam Proyek Perbaikan Lonsum (LIP: Lonsum Improvement Project). Hasil akhir yang diharapkan dari proyek ini berupa pengembangan dan pertumbuhan terus-menerus baik dalam aspek kualitas maupun kuantitas dari proyek-proyek inovasi di seluruh tingkatan dan pada akhir 2009, jajaran karyawan lini depan (karyawan operasional dan lapangan) telah menyampaikan 104 proyek yang berfokus pada peningkatan operasional yang bermuara pada berbagai manfaat.

menamatkan program S3 untuk diwisuda tahun 2010, sedangkan dua karyawan lain diharapkan akan meraih gelar S3 mereka di tahun 2010 dan 2012.

4.Pembahasan

A. Jenis Pelatihan

Perusahaan mengalokasikan biaya pelatihan dan pengembangan sumber daya manusia berdasarkan kebutuhan perusahaan. Jenis pelatihan dan pengembangan yang dilakukan oleh perusahaan terdiri atas:

a. Inhouse training : pelatihan dan pengembangan yang dilaksanakan oleh PT PP London Sumatra Tbk, dengan peserta berasal dari karyawan PT PP London Sumatra sendiri.

b. Domestic training : pelatihan yang dilakukan oleh pihak diluar PT PP London Sumatra Tbk, semisal dilaksanakan oleh konsultan training, dan perusahaan akan mengutus staf/ karyawan .

c. Overseas training : pelatihan yang dilaksanakan diluar negeri, jenis training sama dengan domestik.

Selama tahun 2009, perusahaan telah melaksanakan 127 jenis pelatihan, (daftar terlampir). Biaya pelatihan dan pengembangan sumber daya manusia pada tahun 2009 adalah Rp 2.846.000.000,00.

Metode pengukuran terhadap biaya sumber daya manusia yang dipilih adalah metode historis sumber daya manusia (historical cost of human resource). Metode ini mengkapitalisasi seluruh biaya yang berkaitan dengan pelatihan dan biaya pengembangan pegawai. Gaji dan upah rutin tidak termasuk dalam kelompok biaya yang dikapitalisasi, karena jika dianggap sebagai aset (terutama aset tetap produktif lainnya), biaya gaji dan upah merupakan biaya untuk mempertahankan atau memelihara pegawai agar tetap bekerja dan berprestasi seperti yang diharapkan perusahaan.

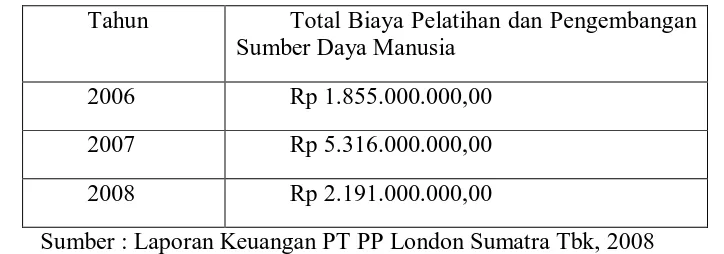

Di tahun 2006 – 2008, daftar biaya pelatihan dan pengembangan dapat dilihat pada tabel berikut (biaya ini terletak di beban umum dan administrasi pada catatan atas laporan keuangan).

Tabel 4.2 Daftar Biaya Pelatihan Dan Pengembangan Sumber Daya Manusia PT PP London Sumatra Tbk Tahun 2006-2008

Sumber : Laporan Keuangan PT PP London Sumatra Tbk, 2008

Di tahun 2009, perusahaan telah memasukkan nilai sumberdaya manusia ini di beban lain lain, sehingga tampak perbandingan antara tahun 2008 dan 2009 sbb:

Tabel 4.3 Daftar beban umum dan administrasi Tahun 2008 – 2009(000.000)

Beban Umum dan Administrasi 2008 2009

Remunerasi dan Imbalan kerja Karyawan 272.640 221.145

Administrasi 21.223 21.008

Tahun Total Biaya Pelatihan dan Pengembangan Sumber Daya Manusia

Jasa Tenaga Ahli 14.690 17.125 Perjalanan Dinas dan Akomodasi 12.066 12.690

Pajak dan Perizinan 13.960 12.329

Sewa 9.500 11.345

Telekomunikasi 7.487 9.221

Penyusutan 6.685 6.551

Keamanan 3.164 -

Pelatihan dan Pengembangan 1.855 -

Lain-Lain 27.661 26.107

Total Beban Umum dan Administrasi

390.931 337.751

Sumber: Laporan Laporan Keuangan PT PP London Sumatra Tbk, 2009 C. Perlakuan Terhadap Biaya Sumber Daya Manusia

Konsep akuntansi sumber daya manusia yang memperlakukan manusia sebagai aset sebenarnya merupakan upaya untuk memperbaiki ketidakpastian penyajian informasi keuangan dalam akuntansi konvensional, yaitu berupa laporan keuangan yang akurat. Ketidaktepatan ini terjadi karena pembebanan secara langsung seluruh biaya sumber daya manusia pada periode berjalan.

Biaya-biaya sumber daya manusia yang oleh perusahaan dicatat sebagai bagian dari beban umum dan administrasi pada periode berjalan akan dipisahkan terlebih dahulu dari pos beban umum dan administrasi, kemudian dicatat sebagai aset sumber daya manusia pada sisi debet dan mengkredit biaya sumber daya manusia pada sisi kredit. Untuk itu perlu diadakan perhitungan sebagai berikut: Aset Sumber Daya Manusia 2.846.000.000

Biaya sumber daya manusia (biaya pelatihan dan pengembangan) 2.846.000.000 D. Pencatatan Amortisasi Sumber Daya Manusia

Setelah biaya sumber daya manusia dikapitalisasi dan dicatat sebagai aset sumber daya manusia, permasalahan akuntansi selanjutnya adalah pengukuran bagian dari masa manfaat aset yang dikonsumsi selama periode akuntansi. Untuk jenis aset tetap yang berbentuk fisik (seperti mesin produksi dan kendaraan) proses ini dikenal dengan depresiasi atau penyusutan. Untuk aset tidak berujud, proses ini disebut amortisasi. Nilai aset sumber daya manusia harus diamortisasi untuk menunjukkan nilai yang seharusnya menjadi beban periode sekarang dan berapa yang akan dibawa periode mendatang sebagai aset. Petunjuk dasar dalam mengamortisasi aset sumber daya manusia adalah mengamortisasi masa manfaat yang diharapkan atau yang diperkirakan atas sumber daya manusia tersebut.

Pengamortisasian sumber daya manusia dibagi atas 2 biaya (Ikhsan,2008): i. Acquisition cost merupakan pengamortisasian biaya sumber daya manusia

ii. Development cost merupakan pengamortisasian biaya sumber daya manusia, dimana nilai yang diamortisasi hanyalah nilai pelatihan dan pengembangan sumber daya manusia tersebut

Berdasarkan data laporan keuangan perusahaan yang diteliti, penulis menggunakan metode pengamortisasian yang kedua, yakni metode acquisition cost. Nilai yang diamortisasi adalah keseluruhan nilai pelatihan dan pengembangan. Jangka waktu pengamortisasiam sumber daya manusia dengan asumsi sebagai berikut:

a. Asumsi umur SDM dianggap sebagai aktiva SDM adalah 30 tahun b. Umur pensiun adalah 55 tahun

c. Metode amortisasi yang digunakan metode garis lurus

d. Kerugian atas sumber daya manusia terdiri dari pengunduran diri/ diberhentikan, sakit. Tingkat kerugian akibat pengunduran diri ini diasumsikan 6% untuk karyawan dibawah 30 tahun dan menurun secara linier sampai umur 54 tahun,dengan tabel sbb:

Renggang umur persentase umur penyusutan (tahun)

> 30 tahun 6% 1.8

30-34Tahun 5% 1.7

35-39 tahun 4% 1.56

40-44 tahun 3% 1.32

45-49 tahun 2% 0.98

50-54tahun 1% 0.54

Total umur 7.9

kewajiban yang telah dibayarkan atas karyawan yang sakit adalah senilai Rp 356.000.000,00.

Sehingga, biaya amortisasi SDM tahun 2009

= = 311.250.000

Jurnal atas SDM :

Biaya amortisasi Sumber Daya Manusia 311.250.000

Aktiva Sumber Daya Manusia 311.250.000

E. Nilai bersih aktiva SDM di neraca

Sesuai dengan rumus yang dibuat oleh WJ. Giles dan DF Robinson, maka:

Opening value = 0

Cost of input = 2.846.000.000

Cost of outputs = (311.250.000)

Net investment in human resources = 2.534.750.000

F. Dampak Penerapan Akuntansi Sumber Daya Manusia terhadap Laporan Keuangan

Perbedaan perlakuan biaya berdasarkan konsep akuntansi sumber daya manusia dengan akuntansi konvensional akan berpengaruh terhadap laporan keuangan. Berikut akan dibahas antara laporan keuangan berdasarkan akuntansi sumber daya manusia dan akuntansi konvensional terhadap Neraca dan Laporan Laba Rugi PT PP London Sumatra Tbk,

1. Analisis Perbandingan Laba Rugi

Perbandingan kedua laporan laba rugi atas 2 (dua) metode akuntansi di atas maka terdapat selisih laba untuk laporan laba rugi tahun 2009 (dalam jutaan rupiah):

Laba (rugi) akuntansi konvensional 707487 Laba (rugi) akuntansi sumber daya manusia 698,865.14 Selisih laba antara akuntansi konvensional dan

Selisih tersebut menunjukkan nominal perbedaan antara penggunaan akuntansi konvensional dan akuntansi SDM. Dengan demikian selisih laba bersih sebelum pajak pada kedua jenis laporan laba rugi di atas disebabkan:

1. Berdasarkan konsep akuntansi sumber daya manusia maka biaya sumber daya manusia dikapitalisasi dan dimasukkan ke dalam perkiraan aktiva ke dalam laporan keuangan neraca.

2. Adanya pembebanan amortisasi dari aktiva sumber daya manusia yang berdasarkan pada estimasi masa manfaat yang diharapkan.

2. Analisis Perbandingan Laporan Neraca

Pada neraca yang disusun berdasarkan akuntansi sumber daya manusia terlihat adanya perkiraan investasi sumber daya manusia. Investasi sumber daya manusia ini digolongkan ke dalam perkiraan aktiva lain-lain sesuai pernyataan PSAK NO.16 tentang aktiva tetap dan aktiva lain-lain, pos-pos yang tidak terdapat secara layak digolongkan dalam aktiva tetap, dan juga tidak dapat digolongkan dalam aktiva lancar, investasi atau pernyataan maupun aktiva tidak berwujud, bebab yang ditangguhkan dan aktiva lancar lainnya disajikan dalam kelompok aktiva lain-lain.

Investasi sumber daya manusia pada neraca tahun 2009 sebesar Rp

2,846,000,000.00 yang dikurangi dengan biaya amortisasi sebesar Rp 311,250,000.00 sehingga akan didapat nilai investasi bersih sumber daya

manusia sebesar Rp 2,534,750.00

Tabel 4.4 Selisih Total Aktiva Antara Laporan Keuangan 2009 Dengan Laporan Keuangan Akuntansi SDM

Akuntansi Sumber : data diolah penulis

Terdapat penambahan aktiva pada tampilan neraca tahun 2009 sebesar Rp 2,534,750,000.00. Hal ini terjadi karena aktiva lain-lain yang memuat nilai investasi bersih sumber daya manusia dan penambahan aktiva ini mengakibatkan total aktiva meningkat sebesar nilai investasi bersih investasi sumber daya manusia tersebut.

G. Analisis rasio keuangan (ROI) sebelum dan sesudah penerapan akuntansi sumber daya manusia

ROI (return on investment) merupakan salah satu alat ukur kinerja perusahaan yang digunakan untuk mengukur tingkat pengembalian berupa laba (ke-mampulaba-an) yang akan diperoleh perusaahaan atas investasi yang telah dilakukan oleh perusahaan tersebut, dengan rumus :

ROI=

Komponen ROI terdiri dari: a. Total pendapatan

b. Total beban

Pada PT PP London Sumatra Tbk, perusahaan menggunakan ROI untuk mengukur kinerja perusahaan, dikarenakan adanya investasi atas sumber daya manusia. Segala biaya yang dikeluarkan untuk melatih dan mengembangkan sumber daya manusia dianggap sebagai investasi yang nantinya akan mendatangkan future economic benefit kepada perusahaan ,demgan asumsi:

a. Investasi yang dilakukan oleh perusahaan dilakukan terhadap total aktiva b. Penghitungan ROI dengan akuntansi sumber daya manusia yakni laba

setelah pajak diperoleh dengan mengurangkan pendapatan terhadap beban setelah pajak. Pendapatan tahun 2009 diasumsikan tetap yakni senilai Rp 3,242,192,00, sedangkan beban berubah dikarenakan adanya penambahan beban amortisasi sumber daya manusia senilai Rp 498,000,00,00, sehingga total beban Rp 2,527,029.5. Nilai investasi yang diasumsikan adalah investasi terhadap aktiva tetap, aktiva lain-lain dan investasi atas sumber daya manusia.

Di laporan keuangan perusahaan tahun 2009, dapat dilihat perbandingan ROI sebagai berikut:

Tabel 4.5 Perbandingan ROI

Keterangan Laporan Keuangan Dengan Penerapan

Akuntansi SDM 2009

Rp

698,865.14

Rp

3,890,449.75

Selisih ROI 0.1863

Sumber : diolah dari laporan keuangan PT PP London Sumatra TBk,

Selisih perhitungan ini terjadi karena komponen dari ROI akuntansi konvensional berbeda dengan komponen pembentuk ROI akuntansi sumber daya manusia yang mengkapitalisasi biaya sumber daya manusia.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

London Sumatra Tbk., maka berdasarkan analisis hasil penelitian yang telah diutarakan sebelumnya, setelah meneliti, mempelajari dan membahas apa yang menjadi masalah dalam skripsi ini, penulis menarik kesimpulan yang didasarkan pada hasil penelitian sebagai berikut:

1.Akuntansi sumber daya manusia layak untuk dipergunakan oleh perusahaan karena informasi mengenai SDM dapat didefenisikan, terukur, relevan dan nilainya dapat diandalkan.

2.Sistem akuntansi sumber daya manusia yang diterapkan pada laporan keuangan PT PP London Sumatra Tbk tahun 2009 menunjukkan adanya peningkatan ROI yang disebabkan oleh adanya penambahan investasi atas sumber daya manusia yang dialokasikan dari beban pelatihan dan pengembangan sumber daya manusia pada tahun yang bersangkutan. 3.Laporan keuangan dengan akuntansi SDM menunjukkan laba yang

meningkat dikarenakan pengalokasian beban pelatihan dan pengembangan namun diimbangi dengan penambahan beban amortisasi SDM.

4.Peningkatan ROI akibat penambahan investasi atas sumber daya manusia menunjukkan adanya future economic benefit yang diperoleh karyawan atas sumber daya manusia tersebut..

B. Saran

Berdasarkan hasil penelitian, penulis memberikan saran yang mungkin berguna bagi pimpinan PT PP London Sumatra TBk. Adapun saran saran tersebut antara lain

1.Sebaiknya perusahaan menerapkan akuntansi sumber daya manusia karena informasi mengenai sumber daya manusia dapat membantu manajer personalia untuk dapat memonitor sumber daya manusia secara efektif .

2.Memberikan indikator dalam pengawasan aktiva, khususnya aktiva sumber daya manusia, apakah aktiva ini dipertahankan atau tidak ; apakah nilainya akan semakin meningkat ; berapa nilai SDM tersebut.

DAFTAR PUSTAKA

Erlina dan Sri Mulyani. 2007. Metode Penelitian Bisnis: Untuk Akuntasi dan Manajemen, edisi Pertama. Medan : USU Press.

Ikatan Akuntan Indonesia (IAI). 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatra Utara, (2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi Jurusan Akuntansi, Fakultas Ekonomi Sumatera Utara, Medan.

Sudarmanto, Gunawan R. 2005. Dampak Pengakuan Biaya Sumber Daya Manusia Terhadap Laba pada Perusahaan Industri di Bandar Lampung, Universitas Lampung, Lampung. JMK Vol. 3 No. 1, Maret 2005

Sueb, Memed dan Elly Suryani. 2009. Human Resource Accounting : Recognition of Human Resource Accounting Criteria as Asset in Corporation. Bandung: Universitas Padjajaran.

Tunggal, A. 1995. Akuntansi Sumber Daya Manusia, edisi pertama, Jakarta: Penerbit Rineka Cipta.