SKRIPSI

ANALISIS PENGARUH EARNING PER SHARE, DIVIDEND PER SHARE, DAN PERTUMBUHAN PENJUALAN TERHADAP HARGA SAHAM

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2006-2009

OLEH:

SABRINA ELICIA 070503192

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

i

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh

Earning Per Share, Dividend Per Share dan Pertumbuhan Penjualan Terhadap

Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2006-2009” adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan

informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan,

ii

KATA PENGANTAR

Segala puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa

karena atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini

dengan baik.

Skripsi yang berjudul “Analisis Pengaruh Earning Per Share, Dividend

Per Share dan Pertumbuhan Penjualan Terhadap Harga Saham Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006-2009” disusun

dalam rangka memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi Fakultas

Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya mendapat dukungan,

bimbingan, serta doa dari berbagai pihak. Oleh karena itu saya ingin mengucapkan

terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntasi dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris

Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara,

3. Ibu Dr. Rina Br. Bukit, S.E, Ak, M.Si selaku dosen pembimbing yang

telah meluangkan waktu dan membimbing selama proses penyusunan

iii

4. Ibu Prof. Erlina, S.E, M.Si, Ak, Ph.D selaku dosen pembanding I dan

Ibu Dra. Mutia Ismail, M.M, Ak selaku dosen pembanding II yang

telah memberikan masukan dan saran selama penyelesaian skripsi ini,

5. seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera

Utara yang telah mengajarkan ilmu pengetahuan yang baik serta

berguna bagi setiap anak didiknya dan seluruh Staff dan Civitas

Akademi di lingkungan Fakultas Ekonomi Universitas Sumatera Utara

yang telah membantu selama perkuliahan,

6. kedua orang tua saya, Hendri Purba dan Ellen Simatupang yang

senantiasa melimpahkan kasih sayang, perhatian dan dukungan kepada

saya.

Saya menyadari bahwa banyak terdapat kekurangan dalam skripsi ini.

Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini bermanfaat bagi yang

membacanya.

Medan, Juni 2011 Peneliti,

iv ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh earning per share, dividend per share, dan pertumbuhan penjualan baik secara parsial maupun secara simultan terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal.Populasi penelitan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 138 perusahaan manufaktur diperoleh 51 perusahaan sebagai sampel penelitian. Data yang digunakan adalah data sekunder. Sumber data berasal dari situs www.idx.co.id dan ICMD 2010. Metode pengumpulan data adalah melalui studi pustaka dan studi dokumentasi. Metode analisis data adalah menggunakan regresi linear berganda setelah memenuhi syarat-syarat uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial earning per share dan dividend per share berpengaruh secara signifikan terhadap harga saham, sedangkan pertumbuhan penjualan tidak berpengaruh terhadap harga saham. Secara simultan earning per share, dividend per share dan pertumbuhan penjualan berpengaruh secara signifikan terhadap harga saham.

v

ABSTRACT

This study aims to determine the influence of earnings per share, dividends per share, and sales growth partially or simultaneously to share price. This research is a kind of causal research. The population research is the manufacturing companies listed in Indonesia Stock Exchange 2006-2009. The sample selection is done by purposive sampling method and from 138 manufacturing companies acquired 51 companies in the sample study. The data used are secondary data. Sources of data derived from site www.idx.co.id and ICMD 2010. Methods of data collection is through library and documentation study. Data analysis method is multiple linear regression with the classic assumption test further advance the hypothesis testing.

The results showed that partial earnings per share and dividend per share significantly influence stock prices, while sales growth has no effect on stock prices. Simultaneously earnings per share, dividend per share and sales growth significantly influence stock prices.

vi DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Saham………... 8

2. Harga Saham ... 10

3. Earning Per Share ... 13

vii

5. Pertumbuhan Penjualan………..17

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual ... 21

2. Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis Data dan Sumber Data ... 26

D. Metode Pengumpulan Data ... 27

E. Defenisi Operasional dan Pengukuran Variabel ... 27

F. Metode Analisis Data ... 28

G. Jadwal Penelitian ... 33

BAB IV HASIL PENELITIAN A. Analisis Data Secara Deskriptif ... 34

B. Hasil Analisis ... 35

1. Uji Asumsi Klasik ... 35

a. Uji Normalitas ... 35

b. Uji Multikolinearitas ... 40

c. Uji Autokorelasi ... 41

viii

2 Pengujian Hipotesis ... 44

a. Uji Signifikansi Parsial ... 46

b. Uji Signifikansi Simultan ... 48

C. Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 52

B. Keterbatasan Penelitian ... 52

C. Saran ... 53

DAFTAR PUSTAKA ... 54

ix

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual 21

Gambar 4.1 Histogram Uji Normalitas 37

Gambar 4.2 Histrogram Data 39

Gambar 4.3 Grafik Normal P-Plot 40

x

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu 20

Tabel 3.1 Daftar Sampel Perusahaan 25

Tabel 3.2 Jadwal Penelitian 33

Tabel 4.1 Statistik Deskriptif 34

Tabel 4.2 Uji Normalitas Data 36

Tabel 4.3 Uji Normalitas Data Setelah Transformasi 38

Tabel 4.4 Uji Multikolinearitas 41

Tabel 4.5 Uji Autokorelasi 42

Tabel 4.6 Koefisien Determinasi 44

Tabel 4.7 Uji Signifikansi Parsial 47

xi

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Populasi dan Sampel Penelitian 56

Lampiran ii Data Variabel Tahun 2006 60

Lampiran iii Data Variabel Tahun 2007 62

Lampiran iv Data Variabel Tahun 2008 64

Lampiran v Data Variabel Tahun 2009 66

Lampiran vi Deskriptif Statistik 68

Lampiran vii Hasil Uji Normalitas 68

Lampiran viii Data Variabel Setelah Transformasi 70

Lampiran ix Hasil Uji Normalitas Setelah Transformasi 75

Lampiran x Hasil Uji Multikolinearitas 77

Lampiran xi Hasil Uji Autokorelasi 77

Lampiran xii Hasil Uji Heterokedastisitas 78

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal memiliki peran yang besar bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi yaitu fungsi ekonomi dan fungsi

keuangan (Husnan,1998:3). Sebagai fungsi ekonomi pasar modal menyediakan

fasilitas untuk mempertemukan antara pihak yang mempunyai kelebihan dana dan

pihak yang membutuhkan dana. Dalam menjalankan fungsi keuangan, pasar

modal memberikan kesempatan bagi pemilik dana untuk memperoleh keuntungan

sesuai dengan karakteristik investasi yang dipilih.

Saham merupakan salah satu jenis surat berharga yang diperdagangkan di

pasar modal. Harga saham selalu mengalami fluktuasi yaitu naik dan turun dari

satu waktu ke waktu. Fluktuasi tersebut tergantung pada kekuatan penawaran dan

permintaan di pasar. Apabila suatu saham mengalami kelebihan permintaan, harga

akan cenderung naik. Sebaliknya, bila terjadi kelebihan penawaran, harga saham

akan cenderung turun.

Ada dua keuntungan yang dapat dinikmati investor jika melakukan investasi

saham yaitu memperoleh dividen dan capital gain. Dividen merupakan

keuntungan perusahaan yang dibagikan kepada pemegang saham, sedangkan

capital gain diperoleh dari kegiatan jual beli saham. Capital gain akan tercipta

2

Untuk dapat memilih investasi saham yang aman diperlukan analisis yang

tepat serta didukung dengan data-data yang akurat. Dengan melakukan analisis

saham akan mengurangi risiko bagi investor dalam berinvestasi. Ada dua

pendekatan yang dapat digunakan dalam menganalisis saham yaitu pendekatan

fundamental dan pendekatan teknikal.

Pada penelitian ini analisis saham yang digunakan adalah dengan

pendekatan fundamental. Analisis ini menyatakan bahwa saham memiliki nilai

intrinsik atau nilai sebenarnya. Analisis ini membandingkan antara nilai intrinsik

saham dengan harga saham di pasar dengan tujuan untuk mengetahui apakah

harga saham tersebut telah mencerminkan nilai intrinsiknya atau belum.

Harga saham yang selalu berfluktuasi di pasar seringkali berbeda dengan

nilai intrinsiknya. Beberapa faktor penyebabnya adalah harga saham cenderung

dipengaruhi oleh tekanan psikologi atau tindakan irrasional investor dalam

berinvestasi saham. Selain itu disebabkan oleh adanya unsur permainan yang

dilakukan oleh spekulator untuk mendapat keuntungan dalam waktu singkat

sehingga harga pasar dapat naik ataupun merosot tajam. Spekulator ini adalah

investor yang memiliki orientasi jangka pendek (Koetin, 1997:411).

Dengan pertimbangan yang logis dan sehat serta menempatkan investasi

saham sebagai investasi jangka panjang dapat mengurangi masalah perbedaan

nilai intrinsik yang terjadi di pasar. Hal ini dapat dilakukan dengan menganalisis

saham dengan menggunakan informasi yang akurat dan aktual. Salah satu

informasi yang yang bisa digunakan investor adalah laporan keuangan

3

intrinsik saham dengan menggunakan data-data keuangan seperti laba, dividen,

penjualan dan sebagainya.

Dalam menentukan nilai saham, investor perlu memperhatikan earning dan

dividen yang diharapkan dari perusahaan di masa yang akan datang (Tandeililin

2001:209). Gambaran earning perusahaan di masa depan dapat diperoleh dari

informasi Earning Per Share (EPS). EPS merupakan perbandingan antara jumlah

earning atau jumlah laba bersih yang siap dibagikan kepada pemegang saham

dengan jumlah lebar saham yang beredar.

EPS menunjukkan kemampuan perusahaan dalam menghasilkan laba untuk

tiap lembar sahamnya. EPS memberi gambaran mengenai sejumlah rupiah yang

akan diperoleh investor dari setiap jumlah saham yang dimilikinya. Dengan

mengetahui EPS perusahaan maka investor dapat menilai potensi pendapatan

yang akan diterimanya.

Komponen lain yang diperhatikan investor dalam menilai saham selain

earning adalah dividen. Dividen merupakan sebagian dari earning yang dibagikan

kepada pemegang saham. Besarnya jumlah pendapatan per lembar saham yang

akan didistribusikan kepada para pemegang saham dapat dilihat melalui Dividend

Per Share (DPS). Semakin tinggi DPS menunjukkan bahwa semakin tinggi

jumlah rupiah per lembar saham yang diterima oleh para pemegang saham. DPS

dapat diukur dengan membagi jumlah dividen yang dibayar perusahaan dengan

jumlah lembar saham yang beredar.

Selain earning dan dividen, hal lain yang juga perlu dipertimbangkan

4

penjualan merupakan perubahan penjualan pertahun. Perusahaan yang mampu

mengembangkan hasil penjualannya menunjukkan bahwa perusahaan dapat

menyelamatkan usahanya dalam persaingan di pasar. Volume penjualan yang

luas, stabil dan diversifikasi yang luas dapat menghindarkan perusahaan dari

resesi dunia bisnis, perubahan preferensi konsumen maupun penurunan

permintaan. (Syamsuddin,2000:6). Pertumbuhan penjualan yang selalu naik

menunjukkan bahwa perusahaan memiliki prospek yang baik di masa datang.

Banyak perusahaan yang telah terdaftar di Bursa Efek Indonesia,

diantaranya adalah perusahaan manufaktur. Menurut Associate Analyst Vibiz

Research Center, perusahaan manufaktur semasa krisis global lalu (2008-2009)

termasuk salah satu dari beberapa perusahaan yang paling merasakan pahitnya

krisis ekonomi global. Perusahaan manufaktur terutama yang berorientasi ekspor

terpuruk cukup tajam seiring rendahnya permintaan dari negara-negara lain,

melambungnya harga bahan baku seiring melemahnya nilai tukar rupiah, dan

sulitnya likuiditas pinjaman terutama dari dana perbankan.

Menurut data BPS, pada tahun 2010 pertumbuhan produksi perusahaan

manufaktur mengalami kenaikan sebesar 5,41 persen dari tahun 2009. Hal ini

menunjukkan bahwa kondisi perusahaan manufaktur mulai membaik setelah

berhasil bertahan dari krisis ekonomi global beberapa tahun lalu. Berdasarkan

nilai pertumbuhan produksi yang mulai membaik, maka perusahaan manufaktur

memiliki ekspektasi dan prospek positif yang cukup menjanjikan bagi para

5

Jika prospek perusahaan membaik maka harga saham akan meningkat.

Semakin baik kinerja suatu perusahaan maka saham perusahaan tersebut akan

menguntungkan investor. Sebab kinerja yang baik akan meningkatkan laba dan

akan membangun sentimen positif di pasar, sehingga saham akan naik

(Widoatmodjo, 2004:44).

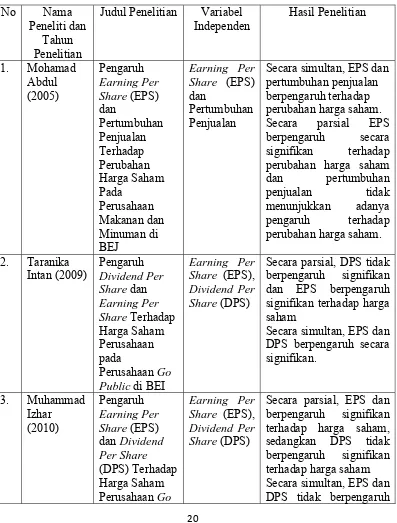

Penelitian yang berkaitan dengan harga saham pernah dilakukan oleh

beberapa peneliti terdahulu. Abdul (2005) meneliti tentang pengaruh EPS dan

pertumbuhan penjualan terhadap perubahan harga saham pada perusahaan

makanan dan minuman di BEJ. Hasil penelitiannya adalah bahwa secara simultan

EPS dan pertumbuhan penjualan berpengaruh terhadap perubahan harga saham,

sedangkan secara parsial EPS berpengaruh secara signifikan dan pertumbuhan

penjualan tidak berpengaruh terhadap perubahan harga saham. Intan (2009)

melakukan penelitian mengenai pengaruh DPS dan EPS terhadap harga saham

perusahaan pada perusahaan go public di BEI. Hasil penelitiannya menunjukkan

bahwa secara parsial DPS tidak berpengaruh signifikan dan EPS berpengaruh

signifikan terhadap harga saham, sedangkan secara simultan DPS dan EPS

berpengaruh signifikan terhadap harga saham.

Izhar (2010) meneliti tentang pengaruh EPS dan DPS terhadap harga saham

perusahaan go public di Indonesia. Hasil penelitiannya yaitu bahwa secara parsial,

EPS berpengaruh signifikan terhadap harga saham dan DPS tidak berpengaruh

signifikan terhadap harga saham, sedangkan secara simultan, EPS dan DPS tidak

berpengaruh secara signifikan terhadap harga saham. Subrata (2010) meneliti

6

Hasil penelitiannya menunjukkan bahwa baik secara parsial maupun secara

simultan EPS dan DPS berpengaruh signifikan terhadap harga saham.

Ketidakkonsistenan hasil-hasil penelitian terdahulu dalam mengukur nilai

perusahaan, mendorong peneliti untuk meneliti kembali setiap variabel

independen yang sama yang digunakan oleh masing-masing peneliti terdahulu,

dan menambah satu variabel independen, dengan harapan mendapatkan hasil

yang lebih baik. Berdasarkan uraian diatas, maka penulis tertarik untuk

melakukan penelitian yang berjudul analisis pengaruh earning per share, dividend

per share dan pertumbuhan penjualan terhadap harga saham perusahaan

manufaktur yang terdaftar di BEI.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah apakah earning

per share (EPS), dividend per share (DPS), dan pertumbuhan penjualan

berpengaruh baik secara parsial maupun secara simultan terhadap harga saham

perusahaan manufaktur yang terdaftar di BEI?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh earning per share (EPS),

dividend per share (DPS) dan pertumbuhan penjualan terhadap harga saham

7 D. Manfaat Penelitan

Manfaat dari penelitian ini adalah sebagai berikut:

1. bagi peneliti, untuk memberikan pengetahuan tambahan peneliti

sehubungan dengan pasar modal,

2. bagi investor, penelitian ini bisa menjadi dasar pertimbangan dalam

mengambil keputusan investasi saham pada perusahaan manufaktur di

BEI,

3. bagi manajemen perusahaan, sebagai masukan dalam kebijakan

perusahaan tentang EPS, DPS dan penjualan,

4. bagi peneliti selanjutnya, dapat dijadikan referensi untuk pengembangan

iv ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh earning per share, dividend per share, dan pertumbuhan penjualan baik secara parsial maupun secara simultan terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal.Populasi penelitan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 138 perusahaan manufaktur diperoleh 51 perusahaan sebagai sampel penelitian. Data yang digunakan adalah data sekunder. Sumber data berasal dari situs www.idx.co.id dan ICMD 2010. Metode pengumpulan data adalah melalui studi pustaka dan studi dokumentasi. Metode analisis data adalah menggunakan regresi linear berganda setelah memenuhi syarat-syarat uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial earning per share dan dividend per share berpengaruh secara signifikan terhadap harga saham, sedangkan pertumbuhan penjualan tidak berpengaruh terhadap harga saham. Secara simultan earning per share, dividend per share dan pertumbuhan penjualan berpengaruh secara signifikan terhadap harga saham.

v

ABSTRACT

This study aims to determine the influence of earnings per share, dividends per share, and sales growth partially or simultaneously to share price. This research is a kind of causal research. The population research is the manufacturing companies listed in Indonesia Stock Exchange 2006-2009. The sample selection is done by purposive sampling method and from 138 manufacturing companies acquired 51 companies in the sample study. The data used are secondary data. Sources of data derived from site www.idx.co.id and ICMD 2010. Methods of data collection is through library and documentation study. Data analysis method is multiple linear regression with the classic assumption test further advance the hypothesis testing.

The results showed that partial earnings per share and dividend per share significantly influence stock prices, while sales growth has no effect on stock prices. Simultaneously earnings per share, dividend per share and sales growth significantly influence stock prices.

8 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Saham

a. Pengertian Saham

Saham menurut Anoraga (2006:57) didefinisikan sebagai “surat

berharga atas bukti penyertaan atau pemilikan individu maupun institusi

dalam suatu perusahaan.” Wujud saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan

yang menerbitkan kertas tersebut. Dengan memiliki saham, investor

mempunyai hak terhadap pendapatan dan kekayaan perusahaan dimana

setelah dikurangi dengan semua kewajiban perusahaan.

Saham memiliki ciri high risk-high return, artinya saham merupakan

surat berharga yang memberikan peluang keuntungan tinggi namun juga

berpotensi risiko tinggi. Saham memungkinkan pemodal untuk

mendapatkan return atau keuntungan dalam jumlah besar dengan waktu

singkat. Namun, seiring dengan berfluktuasinya harga saham, maka

saham juga dapat membuat pemodal mengalami kerugian dalam waktu

singkat.

Menurut Widioatmodjo (2004:42) terdapat keuntungan dan kerugian

dalam investasi saham yaitu:

9

a) dividen, yaitu bagian keuntungan perusahaan yang akan dibagikan kepada pemegang saham,

b) capital gain, yaitu keuntungan dari hasil jual/beli saham, berupa selisih antara nilai jual yang lebih tinggi daripada nilai beli saham,

c) saham perusahaan, seperti tanah atau aktiva berharga sejenis, nilainya akan meningkat sejalan dengan waktu dan sejalan dengan perkembangan atau kinerja perusahaan,

d) saham dapat dijaminkan ke bank sebagai agunan untuk memperoleh kredit.

2) kerugian:

a) capital loss, yaitu kerugian dari hasil jual/beli saham berupa selisih antara nilai jual yang lebih rendah daripada nilai beli saham,

b) opportunity loss, kerugian berupa selisih suku bunga deposito dikurangi total hasil yang diperoleh dari investasi, seandainya terjadi penurunan harga dan tidak dibaginya dividen,

c) kerugian karena perusahaan dilikuidasi, dimana nilai likuidasi yang dibagikan lebih rendah dari harga beli saham.

b. Karakteristik Saham

Fakhruddin dan Hadianto (2001:8) menyebutkan bahwa saham

memiliki karakteristik, antara lain:

1) dividen dibayarkan sepanjang perusahaan memperoleh laba, 2) memiliki hak suara dalam Rapat Umum Pemegang Saham

(RUPS),

3) memiliki hak akhir dalam pembagian kekayaan perusahaan jika perusahaan dilikuidasi dan setelah semua kewajiban perusahaan dilunasi,

4) memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya,

5) hak untuk mengalihkan kepemilikan sahamnya.

c. Klasifikasi Saham

Menurut Fakhruddin dan Hadianto (2001:8), klasifikasi saham dapat

dibedakan atas beberapa hal:

10

a) saham atas unjuk, yaitu dimana pada saham tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya,

b) saham atas nama, merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu,

2) hak tagihan atau klaim:

a) saham biasa, yaitu saham yang menempatkan pemiliknya paling terakhir terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi,

b) saham preferen, merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor,

3) kinerja saham:

a) blue-chip stocks, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai pemimpin di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen,

b) income stocks, yaitu saham dari suatu perusahaan yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya, c) growth stocks, yaitu saham-saham dari perusahaan yang

memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi, d) speculative stocks, yaitu saham suatu perusahaan yang tidak

bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemampuan penghasilan yang tinggi di masa mendatang, meskipun belum pasti,

e) counter cyclical stocks, yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum, dimana perusahaannya mampu memberikan dividen yang tinggi, contohnya perusahaan barang konsumsi.

2. Harga Saham

a. Pengertian Harga Saham

Harga saham menurut Tandeililin (2001:211) merupakan “cerminan

dari ekspektasi investor terhadap faktor-faktor earning, aliran kas dan

11

Menurut Anoraga (2006: 58) nilai suatu saham berdasarkan

fungsinya dapat dibagi menjadi tiga, yaitu :

1) par value (nilai nominal)

Nilai nominal adalah nilai yang tercantum pada saham yang bersangkutan. Jumlah saham yang dikeluarkan dikali dengan nilai nominalnya merupakan modal disetor penuh bagi suatu perseroan. Dalam pencatatan akuntansi nilai nominal dicatat sebagi modal ekuitas perseroan di dalam neraca.

2) base price (harga dasar)

Harga dasar dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi perusahaan. Untuk saham baru, harga dasar merupakan harga perdananya, 3) market price (harga pasar)

Harga pasar adalah harga pada pasar riil. Harga pasar merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah ditutup. Jadi harga pasar adalah harga penutupannya (closing price).

b. Pendekatan Penilaian Harga Saham

Menurut Halim (2005:5) ada dua pendekatan yang dapat digunakan

dalam menilai harga saham yaitu:

1) pendekatan fundamental

Ide pendekatan ini adalah bahwa harga saham akan dipengaruhi oleh kinerja perusahaan. Analisis ini menyatakan bahwa saham memiliki nilai intrinsik tertentu. Analisis ini membandingkan antara nilai intrinsik saham dengan harga pasarnya untuk mengetahui apakah harga saham sudah mencerminkan nilai intrinsiknya atau belum. Nilai intrinsik dipengaruhi oleh faktor-faktor fundamental yang memengaruhinya seperti laba dan penjualan.

2) pendekatan teknikal

Pendekatan ini berdasarkan pada data perubahan harga saham di masa lalu untuk memperkirakan harga saham di masa mendatang. Para analis memperkirakan pergeseran penawaran dan permintaan dalam jangka pendek, serta berusaha untuk cenderung mengabaikan risiko dan pertumbuhan laba dalam menentukan barometer dari penawaran dan permintaan.

12 1) pendekatan nilai sekarang

Perhitungan nilai sekarang dilakukan dengan

mendiskontokan semua aliran kas yang diharapkan diterima

di masa depan dengan tingkat diskonto sebesar tingkat return

yang diisyaratkan investor.

t

Vo= nilai sekarang dari suatu saham

CFt = aliran kas yang diharapkan pada periode t

Kt = return yang diisyaratkan pada periode t

N = jumlah periode aliran kas

2) pendekatan Price Earning Ratio (PER)

Pendekatan ini juga disebut sebagai pendekatan multiplier

yaitu menghitung berapa kali nilai earning yang tercermin

dalam harga saham.

EPS

saham

harga

PER

c. Faktor-Faktor yang Memengaruhi Harga Saham

Menurut Warsono (2003:113) ada empat macam faktor yang

memengaruhi besar kecilnya harga saham yaitu:

13

Besarnya dividen yang diberikan kepada pemegang saham berdasarkan pada besarnya laba yang diperoleh pada periode tertentu dan kebijakan dividen yang ditetapkan perusahaan. Semakin besar laba yang diperoleh maka dividen yang diberikan juga semakin besar.

2) tingkat risiko dari arus yang diharapkan

Tingkat risiko yang diharapkan berkaitan dengan kemungkinan adanya variasi dari arus kas yang diharapkan di masa yang akan datang. Semakin besar variasi arus kas yang dihasilkan dari arus kas estimasinya, semakin besar pula risikonya. Risiko dari arus kas di masa yang akan datang yang semakin tinggi akan menyebabkan tingkat pengembalian yang disyaratkan oleh para pemegang saham semakin tinggi. Akibatnya, harga saham akan semakin tinggi.

3) harga jual yang diharapkan

Selisih antara harga pembelian dengan harga penjualan saham disebut dengan keuntungan modal (capital gains). Besarnya capital gains yang diharapkan akan berpengaruh terhadap harga saham.

4) tingkat pengembalian yang diharapkan

Tingkat pengembalian yang diharapkan berfungsi sebagai tingkat diskonto, sehingga jika tingkat pengembalian meningkat akan berakibat pada penurunan nilai sahamnya.

3. Earning Per Share (EPS)

EPS menunjukkan besarnya laba bersih perusahaan yang siap dibagikan

kepada pemegang saham perusahaan. Besarnya EPS perusahaan bisa

diketahui dari informasi laporan keuangan perusahaan. Meskipun beberapa

perusahaan tidak mencantumkan besarnya EPS dalam laporan

keuangannnya, tetapi besarnya EPS perusahaan dapat dihitung berdasarkan

informasi laporan neraca dan laporan laba rugi perusahaan. Rumus untuk

menghitung EPS adalah sebagai berikut:

14

Menurut Ang (1997), dalam perhitungan EPS, terdapat dua jenis EPS,

yaitu :

1. EPS historis

EPS yang dihitung berdasarkan kinerja perusahaan pada tahun buku yang telah lampau. EPS historis merupakan nilai yang telah terjadi pada masa lampau,

2. EPS proyektif

EPS yang diperkirakan akan terjadi dengan asumsi sesuai dengan proyeksi kinerja perusahaan.

Bagi para investor, informasi EPS merupakan informasi yang dianggap

paling mendasar dan berguna, karena dapat menggambarkan prospek laba

perusahaan di masa depan (Tandeililin,2001:234).

Pada umumnya pemegang saham dan calon pemegang saham sangat

tertarik pada EPS, karena hal ini menggambarkan berapa jumlah rupiah yang

diperoleh untuk setiap lembar saham. Para calon pemegang saham tertarik

pada EPS yang besar, karena EPS merupakan salah satu indikator

keberhasilan suatu perusahaan (Syamsuddin,2000:89). Tidak berarti bahwa

semua jumlah EPS akan didistribusikan kepada pemegang saham, karena

jumlah yang akan didistribusikan tergantung pada kebijaksanaan perusahaan

dalam hal pembayaran dividen.

EPS yang besar menandakan kemampuan perusahaan juga besar dalam

menghasilkan keuntungan bersih dari setiap lembar saham. Peningkatan EPS

menandakan bahwa perusahaan berhasil meningkatkan taraf kemakmuran

investor, dan hal ini akan mendorong investor untuk menambah jumlah

15 4. Dividend Per Share (DPS)

DPS merupakan perbandingan antara besarnya dividen total yang

dibayar perusahaan dengan jumlah saham yang beredar. Secara matematis,

besarnya DPS dapat dihitung dengan formula sebagai berikut:

beredar

Besarnya hasil perhitungan DPS menunjukkan besarnya distribusi

sebagian laba yang dihasilkan perusahaan setiap unit saham kepada para

pemegang sahamnya.

Menurut Fakhruddin dan Hadianto (2001:7) dividen adalah “pembagian

keuntungan yang diberikan perusahaan kepada pemegang saham atas

keuntungan yang dihasilkan perusahaan.”

Pembayaran dividen merupakan komunikasi secara tidak langsung

kepada para pemegang saham tentang tingkat profitabilitas yang dicapai

perusahaan. Dividen dapat digunakan investor sebagai alat penduga

mengenai prestasi perusahaan di masa akan datang karena dividen

menyampaikan pengharapan-pengharapan manajemen mengenai masa

depan (Halim,2005:78)

Menurut Warsono (2003:272), dividen dalam suatu perusahaan dapat

dibagi menjadi tiga macam yaitu:

a. dividen tunai

Dividen tunai merupakan jenis dividen yang umum dan banyak digunakan oleh perusahaan. Dividen tunai diterima oleh para pemegang saham melalui cek atau terkadang para pemegang saham menginvestasikannya kembali dalam saham di perusahaan.

16

Dividen saham dibayarkan dalam lembar saham tambahan dan bukan dalam bentuk uang tunai. Perusahaan yang akan memberikan dividen saham biasanya mengumumkan besarnya dividen tersebut dalam persentase tertentu.

c. dividen kekayaan

Dividen kekayaan adalah distribusi rata suatu aset fisik. Aset tersebut biasanya berupa produk yang dihasilkan perusahaan. Deviden kekayaan diberikan apabila jumlah pemegang saham perusahaan masih sedikit dan perusahaan menghasilkan sesuatu yang mudah didistribusikan.

Kebijakan dividen antara perusahaan yang satu dengan perusahaan yang

lain dapat berbeda. Hal ini tergantung pada jenis kebijakan dividen yang

dianutnya. Menurut Halim (2005:94) ada tiga jenis kebijakan pembayaran

dividen:

a. dividen dalam jumlah stabil

Perusahaan menjalankan kebijakan pembayaran dividen yang stabil artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Pembayaran dividen ini dapat memberikan kesan kepada para investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa mendatang.

b. dividen dengan rasio pembayaran konstan

Perusahaan melakukan pembayaran dividen berdasarkan persentase tertentu dari laba. Jika laba berfluktuasi maka jumlah dividen juga akan berfluktuasi. Kebijakan ini tidak akan memaksimalkan nilai saham perusahaan, karena pasar tidak dapat mengandalkan kebijakan ini untuk memberikan informasi tentang perusahaan di masa mendatang.

c. dividen tetap yang rendah ditambah ekstra

Pembayaran dividen ini merupakan modifikasi dari kedua cara pembayaran diatas. Kebijakan ini memberi fleksibilitas pada perusahaan, tetapi mengakibatkan investor sedikit ragu-ragu tentang berapa besarnya dividen yang diterima. Apabila laba perusahaan sangat berfluktuasi, kebijakan ini menjadi pilihan yang terbaik.

Perusahaan akan berusaha untuk menyeimbangkan antara dividen yang

17

memaksimumkan harga sahamnya. Menurut Warsono (2003:281) hal itu

dapat dijelaskan dengan teori kebijakan dividen yaitu:

1) argumen kerelevanan dividen

Semakin tinggi dividen akan menyebabkan harga saham semakin tinggi. Hal ini menyatakan bahwa kebijakan dividen tidak penting, secara implisit mengasumsikan bahwa seorang investor pasti menggunakan tingkat pengembalian yang sama untuk pendapatan dividen maupun capital gains. Namun, pendapatan dividen memiliki sifat yang lebih pasti daripada capital gains. Ini berarti capital gains mempunyai kadar risiko yang lebih besar dibandingkan dividen. Dengan dasar pemikiran diatas, maka menurut pandangan ini dividen yang besar dapat meningkatkan harga saham.

2) teori kebijakan dividen yang terkena pajak

Menurut pandangan ini, bahwa dividen itu sebenarnya merugikan investor. Hal ini dikarenakan adanya perbedaan perlakuan pajak terhadap pendapatan dividen dan capital gains. Bagi seorang investor, tujuan yang ingin dicapai adalah hasil investasi yang maksimal setelah dipotong pajak tanpa harus menanggung risiko yang terlalu besar. Pajak untuk pendapatan dividen harus langsung dibayarkan pada saat dividen diterima, sedangkan untuk pajak capital gains tertunda sampa saham benar-benar terjual.

3) argumen ketidakrelevanan dividen

Pendekatan ini menyatakan bahwa dividen tidak relevan, dengan menyatakan bahwa pendekatan ini merepresentasikan suatu sisa laba lebih baik daripada variabel keputusan aktif yang memengaruhi nilai perusahaan. Dividen yang besar berpengaruh terhadap harga saham dalam arah yang sama, dalam arti kenaikan dividen akan menghasilkan kenaikan harga saham, dan penurunan dividen menghasilkan penurunan harga saham. Pengaruh ini diakibatkan oleh dividen itu sendiri tetapi lebih disebabkan oleh isi informasi dividen dengan tanggapan untuk laba di masa mendatang.

5. Pertumbuhan Penjualan

Menurut Kotler (2006:45) penjualan merupakan “sebuah proses dimana

kebutuhan pembeli dan kebutuhan penjual dipenuhi, melalui antar

pertukaran informasi dan kepentingan.”

Menurut Swasta (2000: 422), faktor – faktor yang dapat mempengaruhi

18 1. kondisi dan kemampuan penjual

Penjual harus dapat meyakinkan kepada pembelinya agar dapat berhasil mencapai sasaran penjualan yang diharapkan. Untuk itu penjual harus memahami bebarapa hal yaitu: jenis dan karakteristik barang yang ditawarkan, harga produk, dan syarat penjualan.

2. kondisi pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam penjualan, dapat pula mempengaruhi kegiatan penjualan. Adapun faktor – faktor kondisi pasar yang perlu diperhatikan adalah jenis pasar, kelompok pembeli, daya belinya, frekuensi pembeliannya, dan keinginan serta kebutuhannya.

3. modal

Untuk melaksanakan kegiatan penjualan maka penjual harus memiliki sejumlah modal.

4. kondisi organisasi

Pada perusahaan besar, biasanya masalah penjualan ini ditangani oleh bagian tersendiri / bagian penjualan yang dipegang oleh orang – orang tertentu atau yang ahli dibidang penjualan. Sedangkan pada perusahaan kecil masalah penjualan masih ditangani oleh orang yang juga melaksanakan fungsi – fungsi lain.

5. faktor – faktor lain

Faktor – faktor lain tersebut di antaranya adalah periklanan, peragaan, kampanye, dan pemberian hadiah.

Tahap perkembangan perusahaan dapat digunakan untuk mengestimasi

besarnya penjualan suatu perusahaan. Untuk mengestimasikan penjualan

perusahaan perlu menentukan lamanya waktu masing-masing tahap dalam

daur hidup perusahaan. Menurut Tandeililin (2001 : 224), ada empat tahap

daur hidup produk yang mempengaruhi pertumbuhan penjualan dan laba

perusahaan, yaitu:

1. tahap permulaan

Tahap permulaan merupakan masa-masa awal perkembangan sebuah perusahaan. Pada tahap ini, pertumbuhan penjualan sangat kecil dan laba yang dihasilkan kemungkinan akan menunjukkan angka negative karena perusahaan harus mengeluarkan dana yang cukup besar untuk menutupi biaya promosi dan pengembangan produk di awal-awal pertumbuhan perusahaan.

2. tahap pertumbuhan

19

begitu ketat, sehingga profit pada tahap pertumbuhan akan tumbuh dengan tinggi. Pertumbuhan perusahaan pada tahap ini akan cenderung lebih besar dari pertumbuhan ekonomi secara keseluruhan.

3. tahap kedewasaan

Pada tahap ini, pertumbuhan penjualan mulai menurun, karena banyaknya pesaing yang mulai masuk dan permintaan yang sudah relatif stabil. Oleh karena itu, profit pada tahap ini akan mengalami pertumbuhan yang mulai menurun dan menuju tingkat keuntungan yang normal.

4. tahap stabil

Tahap stabil mungkin merupakan tahap yang paling panjang dalam daur hidup perusahaan. Pertumbuhan perusahaan akan cenderung sama dengan pertumbuhan ekonomi secara keseluruhan atau segmen ekonomi di mana perusahaan berada. Pada tahap ini investor dapat mengestimasi pertumbuhan penjualan secara mudah karena penjualan terkait erat dengan kondisi ekonomi, tetapi besarnya pertumbuhan penjualan masing-masing perusahaan akan berbeda dengan yang lain, tergantung dari kemampuan manejerial dari masing-masing perusahaan.

5. tahap penurunan

Pada tahap penurunan, tingkat penjualan profit industri semakin menurun. Oleh karena itu, pada tahap ini ada perusahaan yang mulai keluar dari industri dan investor mulai berpikir untuk mencari alternatif perusahaan lain yang lebih menguntungkan,

Pertumbuhan penjualan merupakan perubahan penjualan per tahun.

Secara matematis pertumbuhan penjualan dapat dihitung dengan rumus:

Dengan mengetahui tahap daur hidup suatu perusahaan, secara umum

akan dapat mengestimasi tingkat pertumbuhan penjualan suatu perusahaan

(Tandeililin, 2001:225). Jika pertumbuhan penjualan per tahun meningkat,

maka investor akan percaya pada perusahaan bahwa perusahaan dapat

20 B. Tinjauan Penelitian Terdahulu

Rincian mengenai penelitian-penelitian terdahulu dapat dilihat dalam tabel

di bawah ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Peneliti dan

Tahun Penelitian

Judul Penelitian Variabel Independen

Secara simultan, EPS dan pertumbuhan penjualan berpengaruh terhadap perubahan harga saham. Secara parsial EPS berpengaruh secara signifikan terhadap perubahan harga saham

dan pertumbuhan penjualan tidak menunjukkan adanya pengaruh terhadap perubahan harga saham.

2. Taranika Share Terhadap Harga Saham Perusahaan pada

Perusahaan Go Public di BEI

Earning Per Share (EPS), Dividend Per Share (DPS)

Secara parsial, DPS tidak berpengaruh signifikan dan EPS berpengaruh signifikan terhadap harga saham

Secara simultan, EPS dan DPS berpengaruh secara signifikan. Perusahaan Go

Earning Per Share (EPS), Dividend Per Share (DPS)

21

Public di Indonesia

secara signifikan terhadap harga saham/

4. Yuda baik secara parsial maupun bersama terhadap harga saham.

Hasil penelitian dari peneliti terdahulu menunjukkan hasil yang

berbeda-beda baik secara parsial maupun secara simultan. Masing-masing peneliti

terdahulu menggunakan analisis regresi linear berganda dengan melakukan uji

asumsi klasik terlebih dahulu sebelum melakukan uji hipotesis. Pemilihan sampel

penelitian dari peneliti terdahulu menggunakan metode purposive sampling

dengan populasi penelitian yang berbeda-beda. Abdul (2005) meneliti perusahaan

makanan dan minuman di BEJ dari tahun 2000-2003, Intan (2009) meneliti

perusahaan go public di BEI periode 2005-2007, Izar (2010) meneliti perusahaan

go public di Indonesia dari tahun 2006-2008 dan Subrata (2010) meneliti

perusahaan manufaktur di BEI periode 2006-2008.

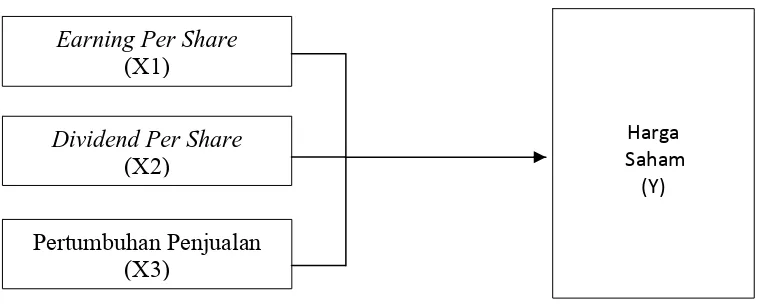

C. Kerangka Konseptual

Kerangka konseptual menerangkan bagaimana hubungan suatu teori dengan

22

Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuraikan di

awal maka kerangka konseptual penelitan ini dapat dilihat dibawah ini

Gambar 2.1

EPS menggambarkan laba yang akan dibagikan kepada investor atas

kepemilikan saham perusahaan. Jika laba yang dihasilkan perusahaan tinggi maka

akan besar pula laba yang akan diperoleh investor. Investor mengharapkan tingkat

pengembalian/ return yang menguntungkan dari investasi saham Perusahaan yang

memiliki laba yang tinggi akan menarik para investor untuk menanamkan

modalnya. Semakin banyak investor yang membeli saham perusahaan akan

meningkatkan permintaan saham sehingga harga saham akan cenderung naik.

DPS merupakan pendapatan yang akan didistribusikan kepada para

pemegang saham. Perusahaan yang membayar DPS dalam jumlah yang besar

menunjukkan bahwa perusahaan tersebut memiliki kondisi keuangan yang baik

dan dapat memakmurkan para pemegang saham. Hal ini akan menarik para Earning Per Share

(X1)

Dividend Per Share (X2)

Pertumbuhan Penjualan (X3)

Harga

23

investor untuk membeli saham perusahaan yang kemudian akan menaikkan harga

saham.

Pertumbuhan penjualan merupakan perubahan penjualan per tahun

perusahaan. Pertumbuhan penjualan yang selalu meningkat menunjukkan bahwa

perusahaan memiliki prospek yang baik dan menguntungkan. Investor akan

memperoleh return yang besar jika melakukan investasi saham pada perusahaan

yang dapat memberikan keuntungan yang besar. Hal ini akan mendorong para

investor untuk berinvestasi sehingga permintaan saham akan naik. Meningkatnya

permintaan saham akan diikuti oleh kenaikan harga saham.

D. Hipotesis Penelitan

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitan (Sugiyono, 2007:51). Berdasarkan tinjuaun teoritis dan kerangka

konseptual yang diuraikan sebelumnya, maka dapat dirumuskan hipotesis

penelitian sebagai berikut: earning per share (EPS), dividend per share (DPS) dan

tingkat pertumbuhan penjualan berpengaruh terhadap harga saham baik secara

24 BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah desain kasual. Menurut Sugiyono

(2007:30) desain kasual adalah penelitian yang bertujuan menganalisis hubungan

sebab akibat antara variabel independen dan variabel dependen. Penelitian ini

menguji pengaruh earning per share (EPS), dividend per share (DPS) dan tingkat

pertumbuhan penjualan terhadap harga saham.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2007:72). Populasi

dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode

2006-2009 yaitu berjumlah 138 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut dimana sampel yang diambil harus benar-benar representatif

(Sugiyono, 2007:73). Sampel yang digunakan dalam penelitian ini ditentukan

dengan menggunakan metode purposive sampling, yaitu teknik penentuan sampel

dengan pertimbangan tertentu (Sugiyono, 2007:78).

Kriteria-kriteria sampel yang ditentukan oleh peneliti adalah sebagai berikut:

25

2. perusahaan tersebut mempublikasikan laporan keuangan yang telah

diaudit dari tahun 2006-2009,

3. perusahan tersebut memperoleh laba setiap tahun selama 2006-2009.

Berdasarkan kriteria yang telah ditetapkan diatas, maka diperoleh sebanyak

51 perusahan sebagai sampel penelitian.

Tabel 3.1

Daftar Sampel Perusahaan

No. Kode Perusahaan

1 AISA Tiga Pilar Sejahtera Food Tbk 2 AQUA Aqua Golden Mississippi Tbk 3 ARNA Arwana Citramulia Tbk 4 ASII Astra International Tbk

5 AUTO Astra Otoparts Tbk 6 BATA Sepatu Bata Tbk 7 BRAM Indo Kordsa Tbk

8 BTON Betonjaya Manunggal Tbk

9 BUDI Budi Acid Jaya Tbk 10 CEKA Cahaya Kalbar Tbk 11 CTBN Citra Tubindo Tbk 12 DLTA Delta Djakarta Tbk

13 DVLA Darya-Varia Laboratoria Tbk 14 EKAD Ekadharma International Tbk 15 FASW Fajar Surya Wisesa Tbk 16 GDYR Goodyear Indonesia Tbk

17 HMSP HM Sampoerna Tbk 18 IGAR Kageo Igar Jaya Tbk 19 INAF Indofarma Tbk

20 INDF Indofood Sukses Makmur Tbk

21 INDR Indorama Synthetics Tbk 22 INDS Indospring Tbk

26

25 KAEF Kimia Farma Tbk 26 KBLM Kabelindo Murni Tbk

27 KDSI Kedawung Setia Industrial Tbk

28 LION Lion Metal Works Tbk 29 LMSH Lionmesh Prima Tbk 30 MAIN Malindo Feedmill Tbk

31 MERK Merck Tbk

32 MLBI Multi Bintang Indonesia Tbk 33 MRAT Mustika Ratu Tbk

34 MYOR Mayora Indah Tbk 35 NIPS Nipress Tbk

36 PICO Pelangi Indah Canindo Tbk

37 PYFA Pyridam Farma Tbk

38 RMBA Bentoel International Investama Tbk 39 SIPD Sierad Produce Tbk

40 SKLT Sekar Laut Tbk 41 SMCB Holcim Indonesia Tbk 42 SMGR Selamat Sempurna Tbk

43 SQBI Bristol-Myers Squibb Indo. (PS) Tbk

44 SRSN Indo Acidatama Tbk 45 STTP Siantar Top Tbk

46 TCID Mandom Indonesia Tbk 47 TOTO Surya Toto Indonesia Tbk 48 TRST Trias Sentosa Tbk

49 TSPC Tempo Scan Pacifi c Tbk 50 ULTJ Ultra Jaya Milk Tbk 51 UNVR Unilever Indonesia Tbk

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik

27

sekunder tersebut diperoleh dari situs www.idx.co.id dan Indonesian Capital

Market Directory (ICMD).

D. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap

yaitu studi pustaka dan studi dokumentasi. Metode pengumpulan data tahap

pertama melalui studi pustaka, yaitu buku-buku dan jurnal akuntansi yang

berkaitan dengan masalah yang diteliti. Pengumpulan data tahap kedua melalui

studi dokumentasi, yaitu mengumpulkan data-data berupa harga saham dan

laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

E. Definisi Operasional dan Pengukuran Variabel Penelitian

1. Variabel Dependen (Y) : harga saham

Harga saham dalam penelitian ini menggunakan harga saham pada saat

penutupan (closing price) setiap tahun dari periode 2006-2009.

2. Variabel Independen (X) terdiri dari :

a. Earning Per Share (EPS) : X1

Earning Per Share (EPS) adalah tingkat keuntungan yang diperoleh

untuk setiap lembar saham . EPS dapat dihitung dengan rumus :

beredar yang

saham jumlah

pajak setelah laba

EPS

28

Dividend Per Share (DPS) adalah besarnya jumlah pendapatan per

lembar saham yang akan didistribusikan pada para pemegang saham.

DPS dihitung dengan rumus:

beredar

Pertumbuhan penjualan menunujukkan perubahan penjualan

pertahun. Pertumbuhan penjualan dihitung dengan rumus:

Metode analisis data yang digunakan adalah metode analisis statistik dengan

menggunakan SPSS versi 17. Penelitan melakukan uji asumsi klasik terlebih

dahulu sebelum melakukan uji hipotesis.

1. Pengujian Asumsi Klasik

a. Uji Normalitas data

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis

data. Tujuan uji normalitas adalah untuk mengetahui apakah data

berdistribusi secara normal atau tidak. Untuk menguji normalitas data,

peneliti menggunakan uji Kolmogorov Smirnov.

Pedoman untuk pengambilan keputusannya didasarkan sebagaimana

diungkapkan Ghozali (2005 : 114) “apabila nilai probabilitas > 0,05,

29

Apabila nilai probabilitas < 0,05, maka distribusi data dikatakan tidak

normal, dan perlu dilakukan transformasi data.”

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan

adanya korelasi antar variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independennya.

Deteksi multikolinearitas dalam suatu model dapat ditentukan

berdasarkan nilai variance inflation factor (VIF) yang tidak lebih dari 10

dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan

terbebas dari multikolinearitas (Ghozali, 2005 : 91).

c. Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1. Autokorelasi muncul karena observasi yang berurutan

sepanjang tahun yang berkaitan satu dengan yang lainnya, hal ini sering

ditemukan pada time series (Erlina 2008 : 109).

Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah

dalam autokorelasi diantaranya adalah dengan uji Durbin Watson. Menurut

Santoso (2005:242) kriteria yang dapat digunakan untuk mengetahui ada

tidaknya autokorelasi adalah sebagai berikut:

1. angka D-W di bawah -2, berarti ada autokorelasi positif.

2. angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

30 d. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari variabel penganggu atau residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap maka disebut homokedasitas dan jika

berbeda disebut heterokedasitas. Model regresi yang baik adalah yang

homokedasitas atau tidak terjadi heterokedasitas.

Untuk mendeteksi ada tidaknya heterokedasitas dapat dilihat dari grafik

scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan

residualnya SRESID. Dasar analisis menurut Ghozali (2005 : 105):

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas. 2. Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

2. Pengujian hipotesis

Model penelitian ini menggunakan model regresi linier berganda dimana

menggunakan lebih dari satu variabel independen untuk mengetahui

pengaruhnya terhadap variabel independen.

Persamaan regresi linear berganda yaitu:

Y = α + β1X1 + β2X2 + β3X3 + e

dimana :

Y = harga saham

31 X1 = EPS

X2 = DPS

X3 = Pertumbuhan penjualan

β1β2β3 = koefisien regresi

e = kesalahan pengganggu

a. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t. Menurut

Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual

dalam menerangkan variabel dependen.”

Hipotesis yang akan diuji adalah:

H0 = variabel independen tidak berpengaruh secara parsial

terhadap variabel dependen

H1= variabel independen berpengaruh secara sparsial terhadap

variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi t hitung

dengan ketentuan :

1. jika t hitung < t tabel pada α 0,05 maka H0 diterima dan H1 ditolak

2. Jika t hitung > t tabel pada α 0,05 maka H0 ditolak dan H1 diterima.

b. Uji signifikansi simultan

Secara simultan, pengujian hipotesisi dilakukan dengan uji F.

Menurut Ghozali (2005 : 84) “uji statistik F pada dasarnya

32

dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen.”

Hipotesis yang akan diuji adalah:

Ha = tidak semua variabel independen berpengaruh secara parsial

terhadap variabel dependen.

Hb = semua variabel independen berpengaruh secara simultan

terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi F hitung

dengan ketentuan :

1. jika F hitung < F tabel pada α 0,05 maka Ha diterima dan Hb ditolak

33 G. Jadwal Penelitian

Tabel 3.2

Rencana Jadwal Penelitan

34 BAB IV

ANALISIS HASIL PENELITIAN

A. Analisis Statistik Secara Deskriptif

Analisis deskriptif menggambarkan fenomena dan karakteristik data. Dalam

suatu penelitian analisis deskriptif perlu dilakukan karena karakterisktik dari suatu

data akan menggambarkan fenomena dari data (Erlina,2007: 82).

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia dari tahun 2006-2009. Setelah melakukan pemilihan sampel

dengan teknik purposive sampling diperoleh 51 perusahaan sebagai sampel.

Berikut ini merupakan data statistik secara umum dari seluruh data variabel yang

digunakan dalam penelitian ini:

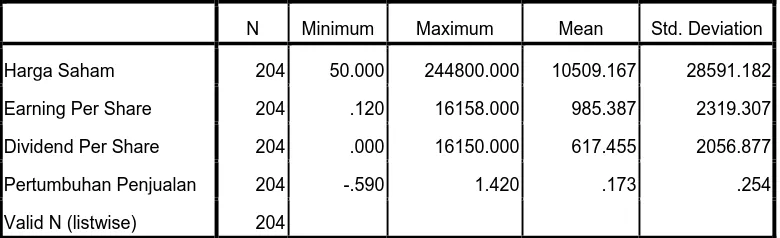

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Harga Saham 204 50.000 244800.000 10509.167 28591.182

Earning Per Share 204 .120 16158.000 985.387 2319.307

Dividend Per Share 204 .000 16150.000 617.455 2056.877

Pertumbuhan Penjualan 204 -.590 1.420 .173 .254

Valid N (listwise) 204

Sumber : Output SPSS

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. variabel Harga Saham (HS) menunjukkan harga saham perusahaan

35

adalah 10.509,167. Nilai terendah adalah 50 dan nilai tertinggi 244.800

sedangkan nilai standar deviasi adalah sebesar 28.591,182.

2. variabel Earning Per Share (EPS) menggambarkan besar laba per

lembar saham perusahaan manufaktur periode 2006-2009 dengan nilai

rata–rata EPS adalah 985,387. Nilai terendah adalah 0,12 dan nilai

tertinggi 16.158 sedangkan nilai standar deviasi adalah 2.319,307.

3. variabel Dividend Per Share (DPS) menggambarkan pendapatan per

lembar saham perusahaan manufaktur periode 2006-2009 dengan nilai

rata-rata DPS adalah 617,455. Nilai terendah adalah 0 dan nilai tertinggi

16.150 sedangkan nilai standar deviasi adalah 2.056,877.

4. variabel Pertumbuhan Penjualan (PP) merupakan perubahan penjualan

perusahaan manufaktur dari tahun 2006-2009 dengan nilai rata-rata

pertumbuhan penjualan adalah sebesar 0,173. Nilai terendah adalah

-0,59 dan nilai tertinggi adalah 1,42 sedangkan nilai standar deviasi

adalah 0,254.

B. Hasil Analisis

1. Uji Asumsi Klasik

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam suatu model

regresi data berdistribusi normal atau tidak. Uji statistik yang digunakan

adalah uji Kolmogorov–Smirnov (K-S) dengan membuat hipotesis:

36

Ha : data tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0,05, maka Ho diterima

dan Ha ditolak. Sebaliknya, jika nilai signifikansi lebih kecil dari 0,05,

maka Ho ditolak dan Ha diterima (Ghozali 2006)

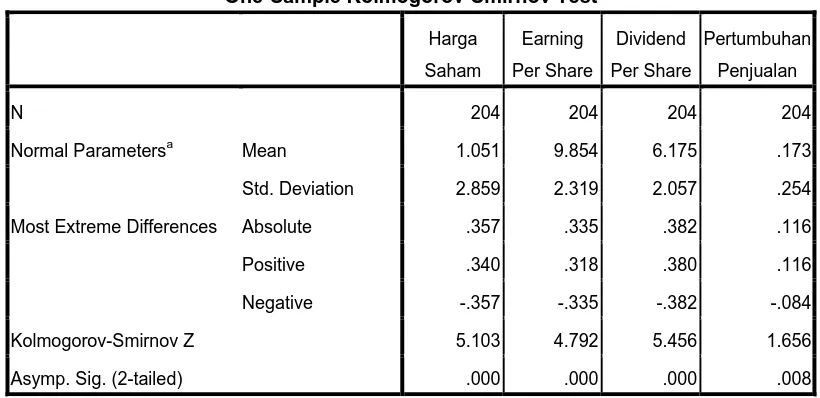

Tabel 4.2 Uji Normalitas Data

Dari hasil uji normalitas diatas, dapat dilihat bahwa nilai signifikansi

variabel harga saham, EPS, DPS adalah 0,000 dan pertumbuhan

penjualan bernilai 0,008. Nilai signifikansi dari keempat variabel

ternyata lebih kecil dari 0,05 maka Ho ditolak dan Ha diterima yang

berarti data tidak berdistribusi normal.

Normal tidaknya suatu data juga dapat dideteksi melalui plot grafik

histogram. Berikut ini hasil tampilan grafik histogram variabel HS:

One-Sample Kolmogorov-Smirnov Test

Normal Parametersa Mean 1.051 9.854 6.175 .173

Std. Deviation 2.859 2.319 2.057 .254

Most Extreme Differences Absolute .357 .335 .382 .116

Positive .340 .318 .380 .116

Negative -.357 -.335 -.382 -.084

Kolmogorov-Smirnov Z 5.103 4.792 5.456 1.656

Asymp. Sig. (2-tailed) .000 .000 .000 .008

a. Test distribution is Normal.

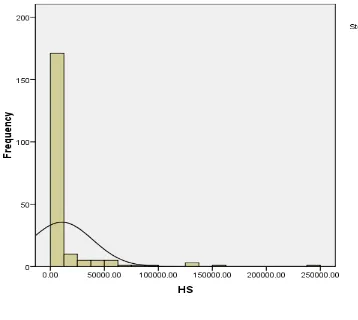

37 Gambar 4.1

Histogram Uji Normalitas

Data yang tidak berdistribusi normal dapat ditransformasikan

menjadi normal dengan cara mengetahui terlebih dahulu bagaimana

bentuk grafik histogram dari data yang ada (Ghozali, 2006). Berdasarkan

gambar 4.1 bentuk grafik histogramnya adalah positive skewness yaitu

dimana gunung distribusi menceng disebelah kiri median dan kaki

gunung distribusi lebih panjang sebelah kanan. Berdasarkan hasil grafik

histogram data maka akan dilakukan dengan transformasi ke model

38

Setelah dilakukan transformasi data ke model LN, data diuji kembali

dengan uji Komolgrov – Simirnov. Berikut ini merupakan hasil

transformasi data ke model LN:

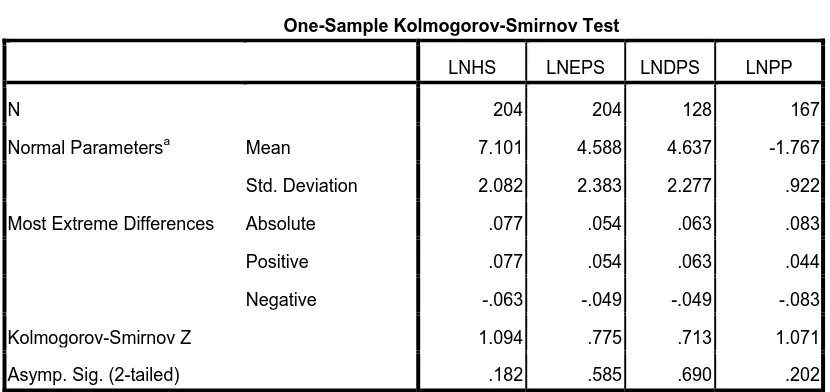

Tabel 4.3

Uji Normalitas Setelah Transformasi One-Sample Kolmogorov-Smirnov Test

LNHS LNEPS LNDPS LNPP

N 204 204 128 167

Normal Parametersa Mean 7.101 4.588 4.637 -1.767

Std. Deviation 2.082 2.383 2.277 .922

Most Extreme Differences Absolute .077 .054 .063 .083

Positive .077 .054 .063 .044

Negative -.063 -.049 -.049 -.083

Kolmogorov-Smirnov Z 1.094 .775 .713 1.071

Asymp. Sig. (2-tailed) .182 .585 .690 .202

a. Test distribution is Normal.

Sumber : Output SPSS

Berdasarkan tabel 4.3 dapat dilihat bahwa setelah dilakukan

transformasi data dengan model LN, semua data variabel yang diuji

menjadi normal dan nilai signifikan setiap variabel > 0,05.

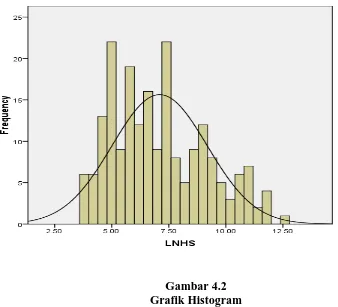

Uji normalitas juga dapat dilakukan dengan melihat pola distribusi

data pada histogram dan dari penyebaran data pada grafik p-plot. Setelah

39

Gambar 4.2 Grafik Histogram

Histogram di atas terlihat membentuk gunung distribusi data dengan

kaki gunung yang simetris baik kanan maupun kiri. Hal ini menunjukkan

40

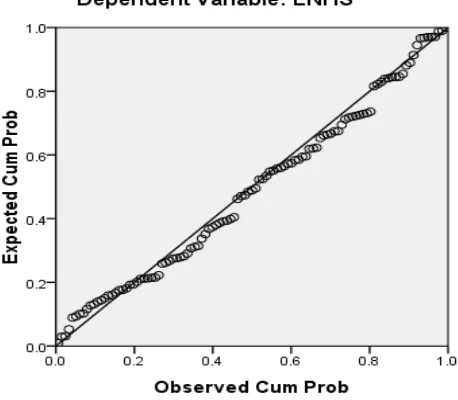

Gambar 4.3 Grafik Normal P-Plot

Dari grafik di atas terlihat bahwa data berdistribusi secara normal

dan menyebar di sekitar garis kenormalan. Hal ini menunjukkan data

penelitian normal dan dapat digunakan untuk pengujian lebih lanjut.

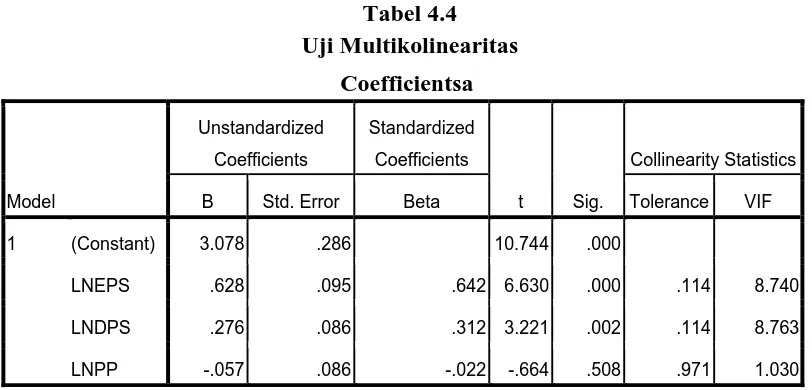

b. Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas.

Pengujian multikolinearitas dilakukan dengan melihat nilai tolerance

41

menunjukkan adanya gejala multikolinearitas adalah nilai tolerance <

0,1 atau sama dengan nilai VIF > 10.

Tabel 4.4 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.078 .286 10.744 .000

LNEPS .628 .095 .642 6.630 .000 .114 8.740

LNDPS .276 .086 .312 3.221 .002 .114 8.763

LNPP -.057 .086 -.022 -.664 .508 .971 1.030

a. Dependent Variable: LNHS

Sumber : Output SPSS

Dari tabel 4.4 dapat disimpulkan bahwa tidak terjadi gejala

multikolinearitas antara variabel bebas yang diindikasikan dari nilai

tolerance setiap variabel bebas > 0,1 dan nilai VIF < 10.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah terdapat korelasi

antara kesalahan pengganggu pada suatu periode dengan kesalahan

pengganggu periode sebelumnya dalam model regresi. Model regresi

yang baik adalah model regresi yang terbebas dari autokorelasi. Cara

yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah

42

Kriteria yang dapat digunakan untuk melihat besaran Durbin-Watson

sebagai berikut (Santoso, 2005 : 242):

1. angka D-W di bawah -2, berarti ada autokorelasi positif.

2. angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

3. angka D-W di atas +2, berarti ada autokorelasi negatif.

Tabel 4.5 Uji Autokorelasi

D

a

Dari tabel diatas dapat diketahui bahwa nilai D-W adalah sebesar

1,682 yang menunjukkan nilai D-W termasuk pada kriteria kedua dan

dapat disimpulkan bahwa model regresi bebas dari masalah autokorelasi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas adalah dengan melihat grafik plot antara nilai Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .942a .887 .884 .705 1.682

a. Predictors: (Constant), LNPP, LNEPS, LNDPS

b. Dependent Variable: LNHS

43

prediksi variabel terikat dengan residualnya. Jika ada pola tertentu,

seperti titik – titik menyebar diatas dan dibawah angka 0 pada sumbu Y,

maka tidak terjadi heteroskedastisitas.

Gambar 4.4 Uji Heteroskedastisitas

Berdasarkan gambar di atas terlihat bahwa titik – titik menyebar

secara acak diatas dan dibawah angka 0 pada sumbu Y serta tidak

membentuk pola tertentu atau tidak teratur. Hal ini menunjukkan bahwa

44 2. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda.

Analisis ini digunakan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen. Uji hipotesis menggunakan uji signifikansi

parsial dan uji signifikansi simultan.

Sebelum melakukan pengujian hipotesis, perlu diketahui nilai koefisien

determinasi (R2) yaitu untuk mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Nilai R2 adalah antara nol

dan satu. Nilai R2 yang kecil menunjukkan keterbatasan kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen.

Nilai yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen.

Hasil pengolahan data terlihat dibawah ini:

Tabel 4.6 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .942a .887 .884 .705

a. Predictors: (Constant), LNPP, LNEPS, LNDPS

b. Dependent Variable: LNHS

Sumber : Output SPSS

Berdasarkan hasil model summary dapat diketahui bahwa nilai R2 adalah

45

EPS,DPS dan pertumbuhan penjualan dapat menjelaskan variabel

dependennya yaitu harga saham sebesar 88,7%. Sedangkan sisanya 11,3%

dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model

regresi.

a. Uji Signifikansi Parsial

Uji signifikansi parsial atau uji t digunakan untuk mengetahui

pengaruh variabel independen secara individu terhadap variabel

dependen. Hipotesis yang digunakan adalah:

H0 = variabel independen tidak berpengaruh secara parsial

terhadap variabel dependen

H1= variabel independen berpengaruh secara sparsial terhadap

variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi t hitung

dengan ketentuan :

1. jika t hitung < t tabel pada α = 0,05 maka H0 diterima dan H1 ditolak

2. Jika t hitung > t tabel pada α = 0,05 maka H0 ditolak dan H1 diterima.

46

Tabel 4.7

Uji Signifikansi Parsial

Sumber : Output SPSS

Hasil uji parsial dapat dijelaskan sebagai berikut:

1. Nilai t hitung variabel EPS adalah sebesar 6,63 sedangkan nilai ttabel

pada α = 0,05 diketahui sebesar 1,972. Dengan demikian thitung >

t tabel sehingga Ho ditolak dan H1 diterima. Maka EPS secara

parsial berpengaruh secara signifikan terhadap harga saham.

2. Nilai t hitung variabel DPS adalah sebesar 3,321 sedangkan nilai

ttabel pada α = 0,05 diketahui sebesar 1,972. Dengan demikian

thitung > t tabel sehingga Ho ditolak dan H1 diterima. Maka DPS

secara parsial berpengaruh secara signifikan terhadap harga

saham.

3. Nilai t hitung variabel pertumbuhan penjualan adalah sebesar

-0,664 sedangkan nilai ttabel pada α = 0,05 diketahui sebesar

1,972. Dengan demikian thitung < t tabel sehingga H0 diterima dan

H1 ditolak. Maka pertumbuhan penjualan secara parsial tidak

berpengaruh secara segnifikan terhadap harga saham. Coefficientsa