1 ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PEMILIHAN

METODE AKUNTANSI PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI TAHUN 2007-2009

Oleh:

KASINI 0 7 0 5 0 3 0 1 9

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “ Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Maufaktur yang Terdaftar di BEI Tahun 2007-2009” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti mahasiswa lain yang sama data dan hasil penelitian dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan secara jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, April 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Bissmillahirrahmaanirrahim, segala puji dan syukur penulis panjatkan kepada Allah SWT, yang tak pernah jemu melimpahkan segala cinta-Nya yang tak terbalas, segala karunia-Nya, kenikmatan, kesehatan, waktu dan kesempatan yang telah diberikanNya, sehingga penulis dapat menyelesaikan penulisan skripsi dengan baik. Skripsi yang berjudul “ Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009” disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan, dorongan, semangat, nasehat, berbagai saran, kritikan, dan bantuan baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaga sehingga penulis dapat menyelesaikan skripsi ini dengan tepat waktu.

4. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Penguji I dan Bapak Drs. Sucipto, MM, Ak selaku Dosen Penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua orang tua saya, Bapak Kasirin dan Ibu Sari. Kakak peneliti, Dadang, adik-adik peneliti Susanti, Rahman, dan Karnia yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung saya dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Penulis sangat mengaharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhirnya kepada Allah SWT penulis berserah diri, semoga Allah SWT melimpahkan taufik dan hidayahNya kepada kita semua dan semoga skripsi ini dapat bermanfaat bagi kita semua. Amin.

Medan, April 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis/memperoleh bukti pengaruh dari ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor terhadap metode akuntansi persediaan pada perusahaan manufaktur.

Desain penelitian yang digunakan adalah desain penelitian assosiatif

causal. Populasi dalam penelitian ini berjumlah 171 perusahaan periode

2007-2009 dan yang menjadi sampel penelitian adalah 78 perusahaan. Metode yang digunakan dalam pemilihan sampel adalah metode purposive sampling. Jenis data dalam penelitian ini data sekunder yang diperoleh dari website Bursa Efek Indonesia yait Metode pengumpulan data pada penelitian ini adalah studi pustaka dan studi dokumentasi. Variabel dependen yang digunakan adalah metode akuntansi persediaan, sedangkan variabel independen yang digunakan adalah ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor. Penelitian ini menggunakan analisis regresi logistik untuk analisis statistik dan model regresi tersebut telah diuji sebelumnya dengan menggunakan uji asumsi klasik dengan menggunakan uji multikolineritas dan uji autokorelasi.

Hasil penelitian melalui uji hipotesis dengan regresi logistik menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor, hanya variabel ukuran perusahaan yang berpengaruh terhadap metode akuntansi persediaan. Pengujian secara simultan menunjukkan bahwa ukuran perusahaan,

financial leverage, variabilitas persediaan dan margin laba kotor berpengaruh

signifikan terhadap metode akuntansi persediaan.

ABSTRACT

This research aims to analyze / obtain proof of the influence of company size, financial leverage, variability of inventory and gross profit margin on inventory accounting methods in manufacturing companies.

Design research is associative causal research design. The population in this study amounted to 171 companies 2007-2009 period and that the study sample was 78 companies. The method used in sample selection was purposive sampling method. Type of data in this study of secondary data obtained from the website that is www.idx.co.id Indonesia Stock Exchange and from the Indonesian Capital Market Directory. Methods of data collection in this research is the study of literature and documentation study. The dependent variable used is the method of inventory accounting, while the independent variables used are company size, financial leverage, variability of inventory and gross profit margins. This study used logistic regression analysis for statistical analysis and regression models have been tested previously by using classical assumption test by using test multicolinearity and autocorrelation test.

Results of research by testing the hypothesis with logistic regression showed that partially, any independent variable studied were company size, financial leverage, variability of inventory and gross profit margins, only the variables that influence the size of the company’s inventory accounting method. Simultaneously testing indicate that the size of firm, financial leverage, variability of inventory and gross profit margins have a significant effect on the method of inventory accounting.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Teoritis ... 9

1. Persediaan ... 9

a. Pengertian Persediaan ... 9

b. Metode Penilaian Persediaan ... 9

c. Metode Persediaan... 11

d. Pemilihan Metode Persediaan ... 13

2. Ukuran Perusahaan ... 14

3. Financial Leverage ... 15

4. Variabilitas Persediaan ... 16

5. Margin Laba Kotor ... 17

B. Tinjauan Penelitian Terdahulu ... 18

1. Kerangkan Konseptual ... 21

2. Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN ... 23

A. Desain Penelitian ... 23

B. Populasi dan Sampel Penelitian... 23

C. Jenis dan Sumber Data ... 28

D. Metode Pengumpulan Data ... 28

E. Definisi Operasional dan Variabel ... 29

F. Metode Analisis Data ... 31

1. Uji Asumsi Klasik ... 31

a. Uji Multikolineritas ... 31

b. Uji Autokorelasi ... 31

2. Menguji Keseluruhan Model ... 32

3. Menguji Kelayakan Model Regresi ... 32

4. Pengujian Hipotesis (Regresi Logistik) ... 32

G. Jadwal Penelitian ... 34

BAB IV PEMBAHASAN ... 35

A. Gambaran Singkat Obyek Penelitian... 35

B. Anlisis Data dan Hasil Penelitian ... 36

1. Uji Asumsi Klasik ... 37

a. Uji Multikolineritas ... 37

b. Uji Autokorelasi ... 38

2. Menguji Keseluruhan Model ... 39

3. Menilai Kelayakan Model Regresi ... 41

4. Pengujian Hipotesis ( Regresi Logistik) ... 42

C. Perbandingan antara Teori dengan Hasil Penelitian ... 45

1. Ukuran Perusahaan ... 45

2. Financial Leverage ... 45

4. Margin Laba Kotor ... 47

BAB V PENUTUP ... 48

A. Kesimpulan ... 48

B. Keterbatasan ... 49

C. Saran ... 49

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 : Tinjauan Penelitian Terdahulu ... 18

Tabel 3.1 : Daftar Populasi- Sampel Penelitian ... 24

Tabel 3.2 : Definisi Operasional dan Pengukuran Variabel... 30

Tabel 3.3 : Jadwal Penelitian ... 34

Tabel 4.1 : Gambaran Perusahaan Penelitian... 35

Tabel 4.2 : Persentase Jumlah Pemakaian Metode Persediaan ... 36

Tabel 4.3 : Uji Multikolineritas ... 37

Tabel 4.4 : Uji Autokorelasi ... 38

Tabel 4.5 : Gambaran Jumlah Kasus Penelitian ... 39

Tabel 4.6 : Variabel Dependen ... 40

Tabel 4.7 : Nilai -2LogL untuk Model yang hanya Memasukka Konstanta ... 40

Tabel 4.8 : Nilai -2Logl untuk Model dengan Konstanta dan Variabel Bebas ... 41

Tabel 4.9 : Nilai Statistics Hosmer dan Lemeshow’s Goodness of Fit Test ... 42

Tabel 4.10: Hasil Pengujian Regresi Logistik secara Parsial ... 43

DAFTAR GAMBAR

Nama Judul Halaman

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran 1 : Data Penelitian Sebelum Diolah... 53

Lampiran 2 : Hasil Uji Multikolineritas ... 57

Lampiran 3 : Hasil Uji Autokorelasi ... 59

ABSTRAK

Penelitian ini bertujuan untuk menganalisis/memperoleh bukti pengaruh dari ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor terhadap metode akuntansi persediaan pada perusahaan manufaktur.

Desain penelitian yang digunakan adalah desain penelitian assosiatif

causal. Populasi dalam penelitian ini berjumlah 171 perusahaan periode

2007-2009 dan yang menjadi sampel penelitian adalah 78 perusahaan. Metode yang digunakan dalam pemilihan sampel adalah metode purposive sampling. Jenis data dalam penelitian ini data sekunder yang diperoleh dari website Bursa Efek Indonesia yait Metode pengumpulan data pada penelitian ini adalah studi pustaka dan studi dokumentasi. Variabel dependen yang digunakan adalah metode akuntansi persediaan, sedangkan variabel independen yang digunakan adalah ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor. Penelitian ini menggunakan analisis regresi logistik untuk analisis statistik dan model regresi tersebut telah diuji sebelumnya dengan menggunakan uji asumsi klasik dengan menggunakan uji multikolineritas dan uji autokorelasi.

Hasil penelitian melalui uji hipotesis dengan regresi logistik menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor, hanya variabel ukuran perusahaan yang berpengaruh terhadap metode akuntansi persediaan. Pengujian secara simultan menunjukkan bahwa ukuran perusahaan,

financial leverage, variabilitas persediaan dan margin laba kotor berpengaruh

signifikan terhadap metode akuntansi persediaan.

ABSTRACT

This research aims to analyze / obtain proof of the influence of company size, financial leverage, variability of inventory and gross profit margin on inventory accounting methods in manufacturing companies.

Design research is associative causal research design. The population in this study amounted to 171 companies 2007-2009 period and that the study sample was 78 companies. The method used in sample selection was purposive sampling method. Type of data in this study of secondary data obtained from the website that is www.idx.co.id Indonesia Stock Exchange and from the Indonesian Capital Market Directory. Methods of data collection in this research is the study of literature and documentation study. The dependent variable used is the method of inventory accounting, while the independent variables used are company size, financial leverage, variability of inventory and gross profit margins. This study used logistic regression analysis for statistical analysis and regression models have been tested previously by using classical assumption test by using test multicolinearity and autocorrelation test.

Results of research by testing the hypothesis with logistic regression showed that partially, any independent variable studied were company size, financial leverage, variability of inventory and gross profit margins, only the variables that influence the size of the company’s inventory accounting method. Simultaneously testing indicate that the size of firm, financial leverage, variability of inventory and gross profit margins have a significant effect on the method of inventory accounting.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Persediaan adalah salah satu istilah yang paling umum untuk didengar dan diperbincangkan. Persediaan dapat ditemukan pada perusahaan dagang dan perusahaan manufaktur. Persediaan pada perusahaan dagang merupakan bagian dari aktiva yang terdiri dari barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal. Persediaan pada perusahaan manufaktur adalah barang-barang yang ditujukan dalam proses produksi atau yang ditempatkan dalam kegiatan produksi. Persediaan merupakan suatu akun yang paling aktif dalam kegiatan operasi perusahaan, yang secara terus menerus dibeli maupun diproduksi sendiri melalui berbagai tahap dan kemudian dijual kepada para konsumen. Persediaan pada perusahaan manufaktur terdiri dari persediaan bahan baku (bahan mentah), persediaan barang dalam proses (maupun barang setengah jadi), dan persediaan barang jadi.

dipisahkan antara persediaan yang dapat dibebankan sebagai biaya dengan persediaan yang belum terjual yang diklasifikasikan sebagai persediaan ( baik itu persediaan bahan baku, barang dalam proses dan barang jadi) di dalam neraca. Metode-metode yang paling umum digunakan adalah metode identifikasi khusus, metode biaya rata-rata, metode LIFO, dan metode FIFO (Skousen, dkk. 2004:667). Masing-masing metode tersebut dapat dilakukan oleh perusahaan sesuai dengan kebijakan dan tujuan dari perusahaan tersebut. Metode identifikasi khusus yang menentukan alokasi biaya berdasarkan arus persediaan fisik.

Dari titik pandangan konsep, LIFO memberikan gambaran yang lebih baik untuk harga pokok barang yang dijual dalam laporan laba rugi daripada metode FIFO, karena persediaan yang baru dengan biaya yang baru dibebankan ke penjualan. Harga pokok barang yang dijual secara LIFO dipadukan antara pendapatan kini dengan biaya kini. Akan tetapi pada neraca, FIFO memberikan pengukuran yang lebih baik dari nilai persediaan karena dengan pembebanan FIFO, unit yang pertama dijual dan unit yang sisa adalah yang masih baru dengan harga pokok terbaru juga. LIFO memberikan konsep pengukuran yang lebih baik untuk pendapatan, tetapi FIFO memberikan konsep pengukuran yang lebih baik untuk nilai persediaan pada neraca (Skousen,dkk. 2004).

rata-rata dan FIFO. Dalam memilih metode akuntansi persediaan selain dikarenakan alasan perbedaan kepentingan, perubahan harga, dan peraturan perpajakan, pemilihan metode akuntansi juga harus mempertimbangkan kondisi internal perusahaan itu sendiri yang berupa karakteristik operasional perusahaan.

Terbitnya peraturan tentang persediaan yaitu PSAK 14 ( revisi 2008) yang mulai digunakan pada tahun 2009 yang menggantikan PSAK 14 tahun 1994 dan adanya kondisi bahwa perusahaan manufaktur yang merasakan dampak yang paling nyata dengan terbitnya perubahan PSAK 14 tersebut. Perusahaan manufaktur melakukan proses produksi yang lebih kompleks dan sebagian besar data yang ada diperusahaan manufaktur adalah informasi tentang persediaan. Informasi tentang persediaan dapat berkaiatan dengan persediaan bahan baku, barang dalam proses maupun persediaan barang jadi.

Fenomena yang menggambarkan pentingnya suatu sistem pemilihan metode persediaan yang bertujuan untuk proses pengendalian persediaan adalah fenomena pada PT. Surabaya Perdana Rotopack. Kelebihan maupun kekurangan jumlah persediaan akan menimbulkan dampak yang merugikan dan dapat membuat total biaya produksi menjadi tidak tepat. Berdasarkan hal tersebut lah yang mendorong PT. Surabaya Perdana Rotopack pada tahun 2009 menerapkan sistem pengendalian persediaan, kemudian untuk menunjang penerapan sistem yang dibuat oleh perusahaan maka PT. Surabaya Perdana Rotopack memperhatikan semua sistem informasi yang berkaitan dengan persediaan.

faktor-faktor yang mempengaruhi pemilihan metode akuntansi persediaan pada perusahaan manufaktur di BEJ; 2) Mukhlasin (2001) dengan judul analisis pemilihan metode akuntansi persediaan dan dampaknya terhadap earning price ratio; 3) Metallia (2007) dengan judul analisis pengaruh struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan terhadap pemilihan metode persediaan pada perusahaan manufaktur go public di bursa efek Jakarta; dan 4) Amaliyah (2009) dengan judul faktor-faktor yang mempengaruhi pemilihan metode akuntansi persediaan pada perusahaan manufaktur di BEI.

Penelitian ini menggunakan beberapa variabel yaitu antara lain, ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor. Ukuran perusahaan akan mempengaruhi pemilihan metode akuntansi persediaan. Perusahaan besar akan mempunyai kesempatan untuk meningkatkan atau menurunkan laba, agar laporan keuangan bisa rata. Pada perusahaan kecil untuk mendapatkan dana dari bank atau lembaga keuangan lainnya membutuhkan laba yang tinggi agar dianggap mempunyai kinerja yang bagus. Ukuran perusahaan dalam penelitian ini diukur dengan cara membagi total assat tahun peneltian dibagi dengan total tahun penelitian, metode ini pernah dilakukan oleh salah satu peneliti terdahulu yaitu Mukhlasin (2001).

Financial leverage menunjukkan kemampuan perusahaan membayar hutang

jangka panjang dengan kekayaan yang dimilikinya. Financial leverage dapat mempengaruhi pemilihan metode persediaan, apabila perusahaan memiliki

financial leverage yang tinggi maka perusahaan akan cenderung berusaha

merupakan proses penelitian lanjutan dari penelitian terdahulu dengan periode dan sampel yang berbeda.

Variabilitas persediaan menggambarkan variasi dari nilai persediaan suatu perusahaan. Apabila suatu perusahaan mempunyai nilai persediaan yang relatif stabil maka pengaruhnya pada variasi laba akan kecil, sedangkan pada perusahaan yang mempunyai nilai persediaan yang bervariasi pada setiap tahun maka laba yang dihasilkan juga akan bervariasi. Perusahaan dengan variabilitas persediaan kecil bisa memilih menggunakan metode rata-rata, sedangkan pada perusahaan yang variabilitas persediaannya tinggi akan menggunakan metode FIFO . penggunaan varibel ini merupakan adanya keinginan penulis untuk meneliti lebih jauh tentang pengaruh variabilitas persediaan terhadap pemilihan metode persediaan, hal ini dikarenakan adanya ketidakcocokkan hasil penelitian antara Salma Taqwa, Mukhlasin, dan Rizky Amaliyah mengenai variabilitas persediaan tersebut.

Berdasarkan.fakta yang dihasilkan oleh beberapa penelitian yang dilakukan oleh peneliti terdahulu yaitu penelitian yang dilakukan oleh Taqwa (2001) dan penelitian Mukhlasin (2001). Penelitian mereka menunjukkan bahwa perusahaan manufaktur yang ada di Indonesia lebih banyak menggunakan metode rata-rata dan metode FIFO, hal ini disebabkan karena pemakaiannya yang cukup tinggi dan diizinkan oleh hukum pajak namun harus mengikuti syarat comformity rule.

Comformity rule yaitu apabila suatu perusahaan menggunakan LIFO untuk tujuan

pajak maka untuk tujuan pelaporan akuntansi keuangan atau komersil harus menggunakan metode LIFO, begitu juga dengan metode persediaan yang lainnya.

harga terlalu kecil maka kondisi laba akan meningkat. Kondisi yang terjadi tersebut tidak akan menunjukkan kondisi laba perusahaan yang paling baik.

Berdasarkan beberapa kondisi tersebut membuat penulis tertarik untuk melakukan penelitian lebih lanjut mengenai persediaan pada perusahaan manufaktur, dengan judul

“Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2007-2009”

B. Perumusan Masalah

Masalah merupakan suatu hal timbul karena adanya penyimpangan antara apa yang direncanakan atau yang diharapkan dengan kenyataan (Erlina, 2008). Perumusan masalah merupakan tahap yang paling penting dan sering lebih esensial dibandingkan dengan pemecahannya itu sendiri.

Berdasarkan latar belakang dari masalah tersebut, maka perumusan masalah dalam penelitian ini adalah :

“apakah ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan baik secara parsial maupun simultan?”

C. Tujuan Penelitian

“untuk memperoleh bukti apakah ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor secara simultan dan parsial mempengaruhi pemilihan metode akuntansi persediaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat, tidak hanya bagi peneliti, tetapi juga bagi pihak perusahaan, bagi pembaca, dan pihak akademik/ penelitian selanjutnya.

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat berguna untuk menambah ilmu pengetahuan dan dalam pengaplikasian teori yang telah diperoleh ke dalam dunia kerja nantinya.

2. Bagi perusahaan, dengan adanya penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan penentuan kebijakan untuk meningkatkan laba sehingga menjadi optimal. 3. Bagi pembaca, penelitian ini diharapkan dapat menambah pengetahuan

dan informasi serta wawasan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

Berbagai teori yang berhubungan dengan penelitian ini dapat dilihat dalam penjelasan di bawah ini:

1. Persediaan

a. Pengertian persediaan

Persediaan merupakan bagian yang tidak terlepaskan pada perusahaan dagang dan perusahaan manufaktur. Namun pada penelitian ini persediaan yang hanya ditujukan pada perusahaan manufaktur. Menurut PSAK 14 (IAI, revisi 2008, ) persediaan adalah barang-barang: a. yang dibeli dan dimiliki untuk dijual kembali, b. jadi yang diproduksi atau barang dalam penyelesaian yang sedang diproduksi oleh entitas, atau c. bahan serta perlengkapan yang digunakan dalam proses produksi.

Persediaan adalah nama yang diberikan untuk barang-barang baik yang dibuat atau dibeli kembali dalam bisnis normal. Dalam perusahaan manufaktur terdiri dari persediaan bahan mentah, persediaan pekerjaan dalam proses dan persediaan dalam bentuk barang jadi (Stice, Stice, Skousen, 2001:360).

b. Metode penilaian persediaan

Skousen,dkk. (2004:656) : “ sistem dalam penilaian persediaan yang digunakan terdiri dari 2 metode, yaitu sistem persediaan periodik (periodic

inventory) dan sistem persediaan perpetual (perpetual inventory)”.

1) Metode periodik (periodic method)

Penggunaan metode periodik mengharuskan adanya penghitungan barang yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan persediaan ini diperlukan untuk mengetahui berapa jumlah barang yang masih ada dan kemudian diperhitungkan harga pokoknya. Menurut Skousen, dkk (2001: 365-367) “dengan sistem periodik, catatan persediaan diperbarui pada saat penjualan dilakukan, hanya nilai harga yang tercantum pada persediaan yang dijual saja yang dicatat. Sistem periodik sering kali digunakan ketika persediaan terdiri dari jumlah persediaan yang beraneka ragam dan memiliki nilai yang relatif kecil”. 2) Metode perpetual

Pada metode perpetual dibentuk suatu rekening untuk masing-masing jenis persediaan tersebut yang merupakan buku pembantu persediaan. Rekening yang digunakan untuk mencatat persediaan terdiri dari beberapa kolom yang digunakan untuk mencatat pembelian, penjualan dan saldo persediaan. Setiap perubahan dalam persediaan akan diikuti dengan pencatatan dalam rekening persediaan sehingga jumlah persediaan sewaktu-waktu dapat dapat diketahui dengan melihat kolom saldo dalam rekening persediaan.

Dengan sistem perpetual, catatan persediaan diperbarui pada saat pembelian atau penjualan dilakukan. Dengan cara perpetual ini, catatan persediaan setiap saat mencerminkan berapa banyak persediaan barang harus berada digudang atau di luar toko. Sistem perpetual sering kali digunakan pada saat setiap persediaan barang yang mempunyai nilai tinggi atau terdapat biaya yang besar jika persediaan habis atau banyak menumpuk. Semua persediaan yang berasal dari pembelian ditambahkan langsung ke persediaan. Sedangkan persediaan yang berasal dari pengembalian barang dagangan yang tidak memuaskan pemasok, akan menghasilkan pengurangan dalam persediaan.

c. Metode persediaan

Metode persediaan dapat dilakukan dengan empat cara yaitu identifikasi khusus, Rata-rata, FIFO, dan LIFO.

1) Metode identifikasi khusus

Metode identifikasi khusus mensyaratkan bahwa setiap barang yang disimpan harus ditandai secara khusus sehingga biaya per unit nya dapat diidentifikasi setiap waktu. Jika barang yang terlibat jumlahnya besar. Metode ini memungkinkan diperlukannya identifikasi biaya per unit khusus untuk setiap barang yang terjual pada tanggal penjualan dan tiap barang yang tetap ada di persediaan.

Harga pokok penjualan dapat dialokasikan kepada barang-barang yang masih ada dalam perusahaan pada akhir periode sesuai dengan harga pokok sebenarnya dari unit-unit barang secara khusus.

2) Metode Rata-rata

Warren (2005: 462-466), pada sistem periodik, metode ini disebut metode rata-rata tertimbang (weighted average method) dan pada sistem perpetual dikenal dengan nama metode rata-rata bergerak (moving average method). Keterbatasan dalam metode rata-rata adalah nilai persediaan secara terus menerus mengandung pengaruh dari kos paling awal dan nilai-nilai tersebut bisa mempunyai lag yang signifikan di belakang current price dalam periode yang mengalami perubahan harga yang cepat, naik atau turun.

3) Metode FIFO ( First in first out)

Metode FIFO mengasumsikan bahwa barang-barang yang digunakan sesuai dengan urutan pembeliannya. Metode ini mengasumsikan bahwa barang pertama dibeli adalah barang yang pertama digunakan atau dijual (Skousen, 2004). Keunggulan FIFO adalah mendekatkan persediaan akhir dengan biaya berjalan. Karena barang/ persediaan pertama yang dibeli adalah persediaan yang akan pertama digunakan dalam memproses persediaan, maka nilai persediaan akhir akan terdiri dari persediaan akhir, terutama jika laju perputaran persediaan cepat. Kelemahan dari FIFO adalah bahwa biaya berjalan tidak ditandingkan dengan pendapatan berjalan pada laporan laba rugi.

4) Metode LIFO ( Last In First Out)

tanggal-tanggal pembelian yang terlibat. Perusahaan akan memilih metode yang bisa memberikan keuntungan, berupa pembayaran pajak yang relatif lebih kecil (Skousen, 2004).

LIFO memiliki kelebihan sebagai berikut: 1) adanya keuntungan pajak; 2) pengukuran laba yang lebih baik; 3) memperbaiki aliran kas; dan 4) adanya future earning hedge, yaitu laba perusahaan pada masa yang akan datang tidak terpengaruh oleh penurunan harga. Sedangkan kelemahan metode LIFO antara lain: 1) memperkecil laba; 2) penyajian persediaan di neraca terlalu rendah; 3) tidak mencerminkan arus fisik persediaan; 4) tidak mengukur laba berdasarkan current ratio; 5) adanya

involuntary liqudation; dan 6) poors buting habits.

d. Pemilihan metode persediaan

Metode persediaan adalah kebijakan pengukuran yang digunakan sebagai media kontrak antar produsen dengan agent pembelian yang berhubungan dengan persediaan.

Menurut PSAK No.14 (IAI, revisi 2008) :

biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi yang siap untuk dijual atau dipakai. Persediaan harus dihitung berdasarkan biaya atau nilai realisasi bersih yang lebih rendah. Persediaan tidak lagi diperkenankan menggunakan rumus biaya Last in First out.

Teori pengganti ( replacement theory)

2. Ukuran perusahaan

Ukuran perusahaan akan mempengaruhi pemilihan metode akuntansi persediaan. Perusahaan besar akan mempunyai kesempatan untuk meningkatkan atau menurunkan laba, agar laporan keuangan bisa rata. Pada kondisi adanya perubahan harga, maka manajer persediaan dapat mengganti dengan metode yang sesuai dengan harga yang terjadi, karena pada perusahaan besar manajer mempunyai keahlian dan spesialisasi yang lebih jika dibandingkan dengan perusahaan kecil, hal ini sesuai dengan penelitian yang telah dilakukan oleh Mukhlasin (2001).

Kecenderungan metode persediaan yang akan digunakan oleh perusahaan besar adalah metode rata-rata yang bisa menurunkan laba sehingga mencerminkan laba yang diperoleh oleh perusahaan sangat kecil. Pengaplikasian metode rata-rata selain bisa menghindari biaya politik juga untuk tujuan penghematan pajak sehingga besarnya pajak yang disetorkan kepada Pemerintah akan berjumlah kecil sesuai dengan yang diinginkan perusahaan, sedangkan perusahaan kecil, untuk mendapatkan bantuan dana dari bank atau lembaga keuangan lainnya membutuhkan laba yang tinggi agar dianggap mempunyai kinerja perusahaan yang bagus, sehingga kondisi tersebut dapat dikatakan perusahaan dapat dipercaya sebagai mampu dalam proses pengembalian dana tersebut kepada pihak bank. Ukuran perusahaan dapat dihitung dengan persamaan rumus sebagai berikut:

Ketentuan untuk ukuran perusahaan diatur dalam UU RI NO.20 Tahun 2008. Peraturan tersebut menjelaskan 4 jenis ukuran perusahaan yang dapat dinilai dari jumlah penjualan dan asset yang dimiliki oleh perusahaan tersebut. Keempat jenis ukuran tersebut antara lain:

a. Perusahaan dengan usaha ukuran mikro, yaitu memiliki kekayaan bersih

≤ Rp50.000.000,- ( tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan ≤ Rp. 300.000.000,-.

b. Perusahaan dengan usaha ukuran kecil, yaitu memiliki kekayaan bersih Rp. 50.000.000,- sampai Rp. 500.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp. 300.000.000,- sampai dengan Rp. 2.500.000.000,-.

c. Perusahaan dengan usaha ukuran menengah, yaitu memiliki kekayaan bersih Rp. 500.000.000,- sampai Rp. 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp. 2.500.000.000,- sampai dengan Rp. 50.000.000.000,-.

d. Perusahaan dengan usaha ukuran besar, yaitu memiliki kekayaan bersih ≥ Rp. 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan ≥ Rp. 50.000.000.000,-.

3. Financial leverage

cara membandingkan antara hutang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan. Apabila perusahaan mempunyai tingkat financial

leverage yang tinggi maka perusahaan akan berusaha memilih metode yang

bisa menaikkan laba yaitu metode FIFO. Perusahaan dengan financial leverage tinggi berarti perusahaan tersebut mempunyai hutang yang besar sehingga resiko dan biaya atas perusahaan juga tinggi, sedangkan perusahaan dengan tingkat financial leverage rendah maka resikonya dan biaya atas hutangnya juga kecil.

Sebenarnya rasio ini mirip dengan rasio utang yang memperhitungkan total hutang dengan total equity, sedangkan financial leverage pada penelitian ini diukur hanya dengan cara membagi hutang jangka panjang dengan equity milik sendiri. Total dari nilai financial leverage selama tahun pengamatan dibagi dengan jumlah tahun pengamatan. Pengukuran ini sesuai dengan penelitian Taqwa (2001).

Long term debt to equity ratio (LDER) =

4. Variabilitas Persediaan

dihasilkan juga akan bervariasi. Perusahaan dengan dengan variabilitas persediaan kecil bisa memilih menggunakan metode rata-rata, sedangkan pada perusahaan yang variabilitas persediaannya tinggi akan menggunakan metode FIFO . Variabel ini telah digunakan oleh beberapa penelitian terdahulu, yaitu antara lain Taqwa (2001), Mukhlasin (2001), dan Amaliyah (2009).

5. Margin Laba Kotor

Laba atau keuntungan merupakan salah satu tujuan utama perusahaan dalam menjalankan aktivitasnya. Menurut Kasmir, (2008:304), “margin laba kotor adalah analisis yang digunakan untuk mengetahui jumlah laba kotor dari periode ke suatu berikutnya”. Semakin besar margin laba kotor pada suatu periode akan mempengaruhi kebijakan manajemen untuk melakukan/mempertahankan pengaturan persediaan tahun berikutnya yang dapat menghasilkan laba kotor yang besar pula, sedangkan jika kondisi margin laba kotor kecil, hal ini dapat mempengaruhi pemilihan metode persediaan yang dapat menghasilkan jumlah HPP yang kecil sehingga margin laba kotor menjadi besar. Margin laba kotor dapat dihitung melalui persamaan sebagai berikut.

B. Tinjauan penelitian terdahulu

Persediaan

Sumber : diolah oleh penulis (2011)

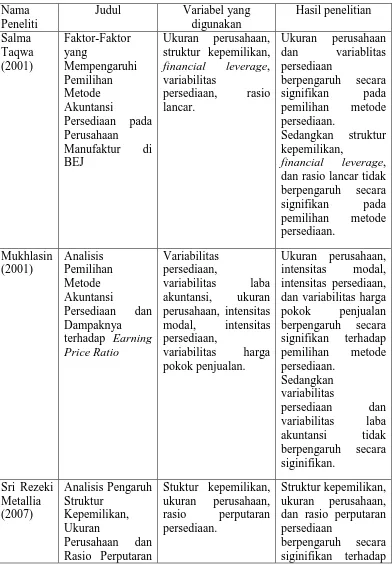

Penelitian yang dilakukan oleh Mukhlasin (2001), menguji faktor-faktor yang mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur yang terdaftar di bursa efek Jakarta dan pengaruhnya terhadap earning price ratio. Penelitian ini menghasilkan ukuran perusahaan, intensitas modal, intensitas persediaan, dan variabilitas harga pokok penjualan berpengaruh secara signifikan terhadap pemilihan metode persediaan, sedangkan variabilitas persediaan dan variabilitas laba akuntansi tidak berpengaruh secara siginifikan.

Penelitian yang dilakukan oleh Metallia (2007), penelitian ini menguji pengaruh struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan terhadap pemilihan metode persediaan pada perusahaan manufaktur go

public yang terdaftar di bursa efek Jakarta. Penelitian ini menghasilkan struktur

kepemilikan, ukuran perusahaan, dan rasio perputaran persediaan berpengaruh secara siginifikan terhadap pemilihan metode persediaan baik secara parsial maupun simultan.

Penelitian yang terakhir dilakukan oleh Amaliyah (2009), penelitian ini menguji faktor-faktor yang mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menghasilkan bahwa struktur kepemilikan dan ukuran perusahaan berpengaruh secara signifikan terhadap pemilihan metode persediaan, sedangkan financial

leverage, variabilitas persediaan dan rasio lancar tidak berpengaruh secara

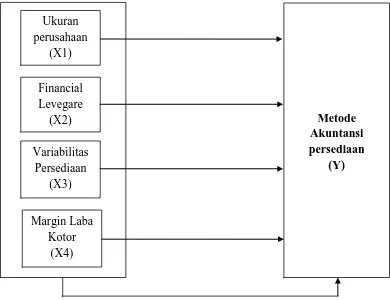

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka konseptual

Variabel independen dalam penelitian ini adalah ukuran perusahaan,

financial leverage, variabilitas persediaan dan margin laba kotor. Sedangkan

variabel dependennya adalah metode persediaan.

Sumber diolah oleh penulis (2011)

Gambar 2.1 Kerangka Konseptual

Semakin besar ukuran perusahaan maka akan semakin besar pengaruhnya terhadap pemilihan metode akuntansi persediaan yang dapat menghasilkan laba yang paling optimal dan menjaga kestabilan perusahaan agar tetap baik.

Ukuran perusahaan akan berpengaruh secara positif terhadap pemilihan metode persediaan baik secara parsial maupun secara simultan. Semakin besar besar financial leverage maka akan semakin besar pula pengaruhnya terhadap pemilihan metode akuntansi persediaan, dimana perusahaan akan mengambil kebijakan pemilihan metode akuntansi persediaan yang dapat menunjukkan laba yang tinggi. Semakin besar variabilitas persediaan akan semakin besar pula pengaruhnya terhadap pemilihan metode akuntansi persediaan, yaitu perusahaan akan mengambil tindakan memilih metode persediaan yang dapat menunjukkan nilai laba yang optimal sehingga dapat mencerminkan keadaan perusahaan yang baik. Margin laba kotor akan berpengaruh terhadap pemilihan metode akuntansi persediaan, dimana semakin besar margin laba kotor maka dalam pemilihan metode persediaan akan memilih metode persediaan yang menunjukkan nilai hpp yang rendah, sehingga laba kotor menjadi tinggi yang kemudian akan membuat laba bersih semakin tinggi pula.

2. Hipotesis Penelitian

Mengacu pada perumusan masalah, tinjauan teoritis dan beberapa penelitian terdahulu yang diuraikan maka hipotesis yang dikemukakan oleh peneliti adalah sebagai berikut:

BAB III

METODE PENELITIAN

A. Desain Penelitian

Menurut Erlina (2008:65) “desain penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data”. Peneliti menggunakan desain penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih atau menjelaskan pengaruh variabel independen terhadap variabel dependen. Hubungan yang diuji adalah hubungan secara parsial dan simultan terhadap variabel dependen.

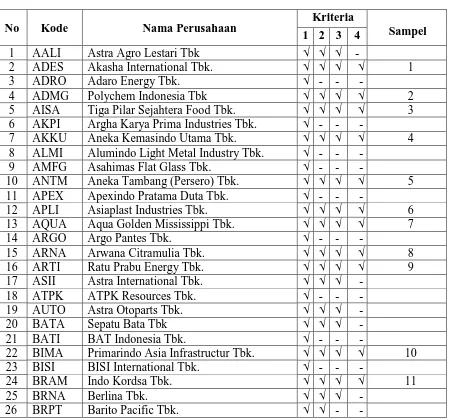

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang telah terdaftar di bursa efek Indonesia pada tahun 2007-2009. Perusahaan manufaktur yang menjadi populasi dalam penelitian adalah 171 perusahaan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi dan benar-benar representative atau mewakili populasi (Erlina, 2008:75). Penelitian ini menggunakan teknik pengambilan sampel dengan cara purposive sampling yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Erlina, 2008:83). Jumlah perusahaan manufaktur yang menjadi sampel dalam penelitian ini adalah 78 perusahaan. Beberapa kriteria pengambilan sampel penelitian adalah sebagai berikut:

2. mempublikasikan laporan keuangannya (tidak didelisting) untuk tahun 2007-2009.

3. perusahaan tersebut tidak mengubah kebijakan perusahaan selama periode penelitian yaitu tahun 2007 sampai dengan tahun 2009.

4. perusahaan tersebut menerapkan satu metode persediaan secara konsisten yaitu metode FIFO atau metode rata-rata selama periode tahun 2007 sampai dengan tahun 2009.

Tabel 3.1

Daftar Populasi-Sampel Perusahaan

No Kode Nama Perusahaan Kriteria Sampel

115 PBRX Pan Brothers Tex Tbk. √ √ √ -

158 TIRT Tirta Mahakam Resources Tbk. √ - - -

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data primer yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina, 2008:24). Data sekunder dalam penelitian ini diperoleh dari website BEI yaitu dari Indonesian Capital Market Directory (ICMD).

Menurut waktu pengumpulannya data yang digunakan dalam penelitian ini adalah pooling data.

D. Metode Pengumpulan Data

dengan penelitian melalui media internet (situssesuai dengan periode pengamatan dan dari Indonesian capital market directory (ICMD).

E. Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008:42), “variabel penelitian adalah sesuatu yang dapat membedakan atau mengubah nilai yang dapat berbeda pada waktu yang berbeda pula untuk obyek atau orang yang sama”.

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel independen. Menurut Erlina (2008:43), “ variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependennya”. Variabel independen dalam penelitian ini terdiri dari ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi operasional Indikator Skala Independen

Ukuran Perusahaan = Rasio

Financial

1 (satu) = Metode Rata-rata 0 (nol) = Metode FIFO

Ln

=

a + b1X1+ b2X2 + b3X3+ b4X4+e

Kategori (biner)

F. Metode analisis data

Metode analisis data yang digunakan adalah analisis statistik (regresi logistik) dengan spss versi 18.0, dan dilakukan melalui berbagai uji sebagai berikut:

1. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis maka perlu dilakukan uji asumsi klasik. Menurut Safrizal, dkk. (2010:201), dikarenakan uji hipotesis yang digunakan adalah regresi logistik, dimana uji ini mengabaikan uji normalitas dan hetereroskedastisitas, maka uji asumsi klasik yang digunakan dalam penelitian ini adalah uji multikolineritas dan uji autokorelasi.

a. Uji multikolinerritas

Uji ini digunakan untuk situasi dimana adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Pengujian ini dilakukan dengan melihat nilai VIF dan korelasi diantara variabel independen, jika nilai VIF lebih besar dari 2, maka terjadi multikolineritas diantara variabel independen (Erlina, 2008:105).

b. Uji autokorelasi

2. Menguji Keseluruhan Model

Pengujian ini dilakukan dengan membandingkan antara -2 Log Likelihood (-2LL) pada awal (Bolck Number = 0) dengan -2 Log Likelihood pada akhir (Bolck Number = 1), ( Syafrizal, dkk. 2010:202).

3. Menilai Kelayakan Model Regresi

Uji ini dilakukan untuk menilai kelayakan model regresi logistik yang akan digunakan. Yang menjadi ukuran adalah nilai chi-square dari suatu uji Homser

and Lemeshow.

4. Pengujian Hipotesis ( Regresi Logistik)

Pengujian hipotesis pada penelitian ini dilakukan dengan menggunakan pengujian Regresi Logistik. Alasan penggunaan model regresi logistik pada penelitian ini adalah karena varibel dependen penelitian merupakan variabel kategori (yaitu FIFO = 0, Average = 1).

Regresi logistik adalah bentuk khusus analisis regresi dengan variabel respon bersifat kategori, kontinu, atau gabungan antara keduanya. Regresi logistik ini digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Syafrizal,dkk. 2010:199).

Dilakukan dengan menggunakan regresi logistik, dengan:

Dimana:

• Y = pemilihan metode persediaan

•

a =

konstanta•

x1=

ukuran perusahaan•

X2 = financial leverage•

X3 = variabilitas persediaan•

X4= margin laba kotor•

b1….b3 = koefisien regresi• e = error atau variabel pengganggu.

Menurut Algifari (2000:21), “pada umumnya penelitian menggunakan tingkat signifikansi 1%, 5%, atau 10%. Pada suatu pengujian hipotesis jika

menggunakan α = 5%, maka artinya peneliti memiliki keyakinan bahwa dari

100% sampel, probabilitas anggota sampel yang tidak memiliki karakteristik populasi adalah 5%”. Berdasarkan teori tersebut, maka pengujian ini dilakukan

dengan menggunakan tingkat signifikansi 0,05 (α = 5%). Ketentuan penolakan

atau penerimaan hipotesis adalah sebagai berikut:

a. jika nilai signifikansi > 0,05 maka hipotesis ditolak ( koefisien regresi tidak signifikan ). Ini berarti bahwa secara bersama-sama keempat variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

G. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut : Tabel 3.3

BAB IV PEMBAHASAN

A. Gambaran Singkat Obyek Penelitian

Populasi penelitian ini terdiri dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Berdasarkan ktriteria pemilihan sampel, yaitu purposive

sampling maka diperoleh sampel sebanyak 78 perusahaan dari 171 perusahaan

populasi yang ada, dengan uraian sebagai berikut:

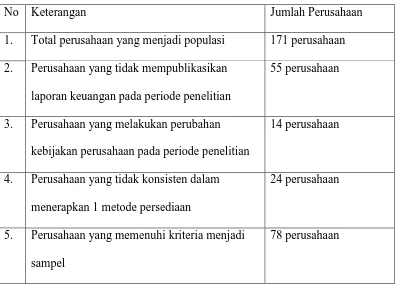

Tabel 4.1

Gambaran Perusahaan Penelitian

No Keterangan Jumlah Perusahaan

1. Total perusahaan yang menjadi populasi 171 perusahaan 2. Perusahaan yang tidak mempublikasikan

laporan keuangan pada periode penelitian

55 perusahaan

3. Perusahaan yang melakukan perubahan kebijakan perusahaan pada periode penelitian

14 perusahaan

4. Perusahaan yang tidak konsisten dalam menerapkan 1 metode persediaan

24 perusahaan

5. Perusahaan yang memenuhi kriteria menjadi sampel

78 perusahaan

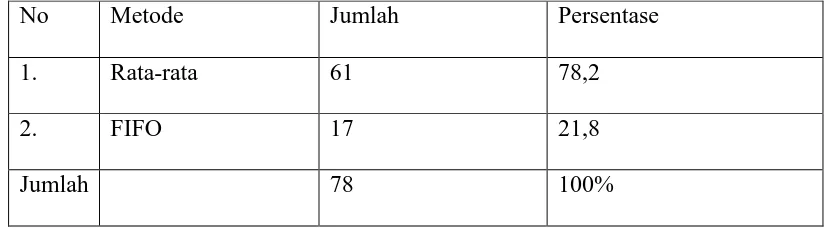

Jumlah sampel yang diperoleh dari populasi yang ada sebanyak 78 perusahaan yang terdiri dari 2 kelompok, yaitu yang menggunakan metode rata-rata dan metode FIFO. Jumlah dari pembagian perusahaan berdasarkan 2 kelompok tersebut terdiri dari:

Tabel 4.2

Persentase Jumlah Pemakaian Metode Persediaan

No Metode Jumlah Persentase

1. Rata-rata 61 78,2

2. FIFO 17 21,8

Jumlah 78 100%

Sumber : diolah oleh peneliti, (2011)

Dari tabel tersebut terlihat bahwa perusahaan yang menggunakan metode rata-rata di Indonesia lebih besar dari penggunaan metode FIFO. 61 perusahaan menggunakan metode rata-rata dan 17 perusahaan menggunakan metode FIFO dari 78 perusahaan, hal ini mendukung penelitian dari Salma Taqwa (2001) dan Mukhlasin (2001) yang menghasilkan bukti bahwa perusahaan indonesia lebih banyak menggunakan mtode rata-rata.

Data yang berhubungan dengan penelitian sebelum dilakukannya analisis data dapat ditunjukkan melalui lampiran 1.

B. Analisis Data dan Hasil Penelitian

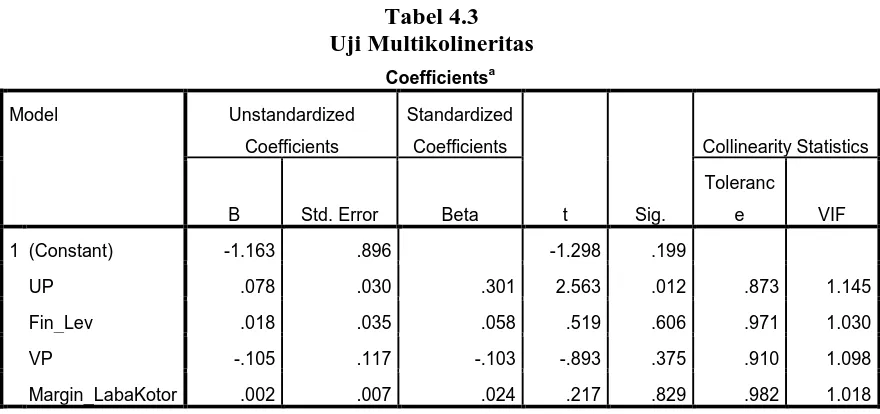

1. Uji Asumsi Klasik a. Uji Multikolineritas.

Hasil uji multikolineritas dapat dilihat dari tabel 4.3 di bawah ini dan Lampiran 2.

Tabel 4.3 Uji Multikolineritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) -1.163 .896 -1.298 .199

UP .078 .030 .301 2.563 .012 .873 1.145

Fin_Lev .018 .035 .058 .519 .606 .971 1.030

VP -.105 .117 -.103 -.893 .375 .910 1.098

Margin_LabaKotor .002 .007 .024 .217 .829 .982 1.018

a. Dependent Variable: Met_Persediaan

Sumber : Hasil Olahan SPSS, (2011)

b. Uji Autokorelasi

Uji autokorelasi yang digunakan pada penelitian ini dapat digambarkan pada tabel di bawah ini dan Lampiran 3

Tabel4.4 Uji Autokorelasi

Model Summaryb

Model

R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .363a .132 .083 .39100 2.211

a. Predictors: (Constant), Margin_LabaKotor, VP, Fin_Lev, UP

b.Dependent Variable: Met_Persediaan

Sumber : Hasil Olahan SPSS, (2011)

Berdasarkan tabel 4.4, untuk mengetahui adanya autokorelasi digunakan uji Durbin-Watson, dengan kriteria sebagai berikut:

• Angka D-W terletak antara batas atau Upper Bound (DU) dan 4-DU = tidak ada autokorelasi.

• Angka D-W < DL maka ada autokorelasi positif.

• Angka D-W > (4-DL) maka ada autokorelasi negative.

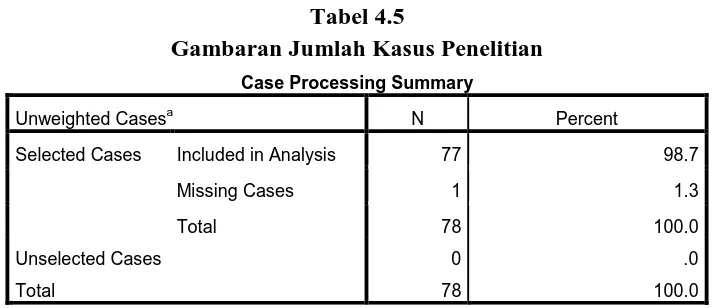

2. Menguji Keseluruhan Model

Statistik yang digunakan adalah adalah berdasarkan pada fungsi Likehood. Likehood L dari model adalah probabilitas bahwa model yang dihopitesakan menggambarkan model input.

Model dari statistik -2LogL dapat digambarkan melalui tabel sebagai berikut:

Tabel 4.5

Gambaran Jumlah Kasus Penelitian Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 77 98.7

Missing Cases 1 1.3

Total 78 100.0

Unselected Cases 0 .0

Total 78 100.0

a. If weight is in effect, see classification table for the total number of cases.

Sumber : Hasil Olahan SPSS, (2011)

Tabel 4.6 Variabel Dependen Dependent Variable Encoding

Original Value Internal Value

dimension0

.00 0

1.00 1

Sumber : Hasil Olahan SPSS, (2011)

Tabel 4.6 menunjukkan bahwa nilai yang diberikan untuk variabel dependen dimana variabel ini adalah variabel yang menggunakan variabel dummy yaitu 1 dan 0.

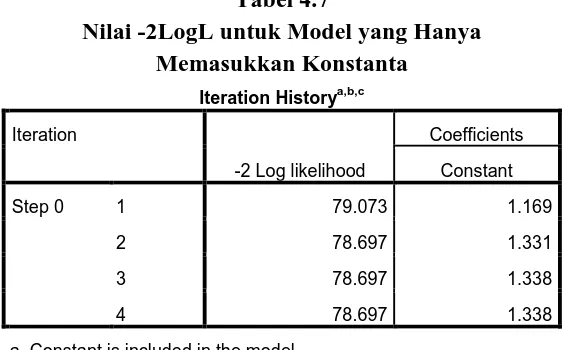

Tabel 4.7

Nilai -2LogL untuk Model yang Hanya Memasukkan Konstanta

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 78.697

c. Estimation terminated at iteration number 4 because parameter

estimates changed by less than .001.

Sumber : Hasil Olahan SPSS, (2011)

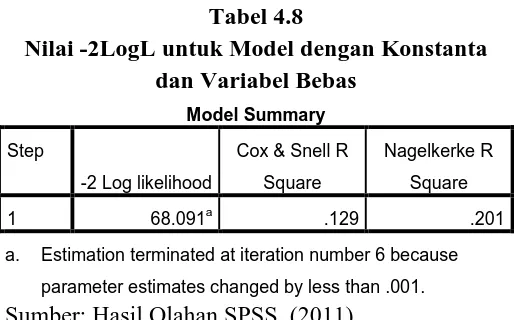

Tabel 4.8

Nilai -2LogL untuk Model dengan Konstanta dan Variabel Bebas

a. Estimation terminated at iteration number 6 because

parameter estimates changed by less than .001.

Sumber: Hasil Olahan SPSS, (2011)

Tampilan output SPSS memberikan 2 nilai -2LogL yaitu untuk model yang hanya memasukkan konstanta (tabel 4.7) dan untuk model dengan konstanta dan variabel bebas (tabel 4.8). Nilai -2LogL yang hanya memasukkan konstanta adalah sebesar 78,697, sedangkan nilai -2LogL untuk model dengan konstanta dan variabel bebas adalah 68,091. Penurunan nilai -2LogL adalah sebesar 10,606 yaitu dari 78,697 menjadi 70,697 mengindikasikan bahwa model fit dengan data, hal ini berarti bahwa dengan adanya penambahan variabel bebas ukuran perusahaan,

financial leverage, variabilitas persediaan dan margin laba kotor ternyata dapat

memperbaiki model fit.

3. Menilai Kelayakan Model Regresi

Untuk melihat apakah data sesuai dengan model sehingga model dapat dikatakan fit, maka diperlukan suatu uji yaitu dengan menggunakan uji Hosmer dan Lemeshow goodness of fit test statistic, melalui kriteria sebagai berikut:

b. Jika nilai Hosmer dan Lemeshow > 0,05 artinya model mampu memprediksikan nilai observasinya atau dapat dikatakan bahwa model dapat diterima karena cocok dengan data observasinya.

Uji tersebut dapat digambarkan melalui tabel 4.9. Tabel 4.9

Nilai Statistics Hosmer and Lemeshow’s Goodness of Fit Test

Hosmer and Lemeshow Test

Step

Chi-square Df Sig.

1 6.547 8 .586

Sumber: hasil olahan SPSS, (2011)

Berdasarkan pengujian nilai statistik Hosmer dan Lemeshow Goodness of Fit adalah sebesar 6,547 dengan probabilitas signifikansi sebesar 0,586, nilai ini jauh diatas 0,05 dengan demikian dapat disimpulkan bahwa model tersebut diterima yang artinya tidak terdapat perbedaan dengan data sehingga model dapat dikatakan fit.

4. Pengujian Hipotesis ( Regresi Logistik)

Pengujian hipotesis dengan menggunakan regresi logistik dilakukan dengan memasukkan seluruh variabel ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor pada pemilihan metode akuntansi persediaan. Pengujian bertujuan untuk melihat pengaruh ukuran perusahaan, financial

leverage, variabilitas persediaan dan margin laba kotor terhadap pemilihan

Tabel 4.10

Hasil Pengujian Regresi Logistik Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

a. Variable(s) entered on step 1: UP, Fin_Lev, VP, Margin_LabaKotor.

Sumber: Hasil Olahan SPSS, (2011)

Tabel 4.11 Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant 1.338 .281 22.702 1 .000 3.812

Sumber : Hasil Olahan SPSS, (2011)

Hasil regresi logistik dari tabel diatas, maka persamaan regresi yang didapat adalah sebagai berikut.

Ln = -13,209 + 0,566Ln_UP + 0.096Fin_lev – 0,429VP + 0,031Margin_Laba Kotor + e

Penerimaan hipotesis ini menggambarkan bahwa ukuran perusahaan berpengaruh terhadap pemilihan metode persediaan secara parsial dan simultan yang sebesar 0,000.

Pengujian variabel financial leverage dengan menggunakan regresi logistik diperoleh nilai koefisiennya adalah positif yaitu 0,096 dan nilai signifikan sebesar 0,638. Nilai signifikan tersebut jauh lebih besar dari tingkat signifikansi (5%), dengan demikian hipotesis ditolak. Penolakan hipotesis menunjukkan bahwa

financial leverage tidak berpengaruh terhadap pemilihan metode akuntansi

persediaan.

Variabilitas persediaan pada hasil pengujian regresi logistik menunjukkan bahwa diperoleh nilai koefisien negatif yaitu sebesar -0,429 dan nilai signifikan sebesar 0,529. Nilai siginifikan sebesar 0,529 lebih besar dari tingkat signifikansi (5%), hal ini menunjukkan bahwa hipotesis ditolak. Penolakan hipotesis tersebut menunjukkan bahwa variabilitas persediaan tidak berpengaruh terhadap pemilihan metode akuntansi persediaan.

C. Perbandingan antara Teori dengan Hasil Penelitian

Perbandingan antara teori dengan hasil penelitian ini bertujuan untuk melihat ada tidak adanya kesesuaian antara teori dengan hasil penelitian, ada beberapa teori tentang variabel yang mempengaruhi pemilihan metode akuntansi persediaan yang dikemukakan pada bab 2. Ada tidak adanya kesesuaian antara teori dengan hasil penelitian dapat dilihat secara lengkap melalui beberapa uraan di bawah ini, yatiu:

1. Ukuran Perusahaan

Teori yang mengungkapkan tentang pengaruh variabel ukuran perusahaan dapat dilihat di bab 2 yang telah diuraikan bahwa ukuran perusahaan berpengaruh positif terhadap pemilihan metode akuntansi persediaan baik secara parsial maupun simultan. Hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap pemilihan metode akuntansi persediaan, antara teori dengan hasil penelitian menunjukkan keadaan yang sebanding. Keadaan antara teori dengan hasil penelitian ini mendukung hasil penelitian sebelumnya yaitu hasil penelitian dari Taqwa (2001), Mukhlasin (2001), Metallia (2007) dan Amaliyah (2009).

2. Financial Leverage

Teori tentang financial leverage telah dikemukakan pada bab sebelumnya yatiu bab 2. Teori tersebut mengungkapkan bahwa financial leverage berpengaruh positif terhadap pemilihan metode akuntansi persediaan, baik secara parsial maupun secara simultan, dimana semakin besar tingkat

pemilihan metode akuntansi persediaan. Berdasarkan hasil penelitian menunjukkan bahwa financial leverage secara parsial tidak berpengaruh positif terhadap pemilihan metode akuntansi persediaan sedangkan secara simultan financial leverage berpengaruh positif terhadap pemilihan metode akuntansi persediaan, hal ini menunjukkan hubungan yang berbanding terbalik antara teori dengan hasil penelitian. Keadaan ini semakin mendukung hasil penelitian dari Taqwa (2001) dan Amaliyah (2009).

3. Variabilitas Persediaan

Teori tentang variabilitas persediaan juga telah dikemukakan di bab sebelumnya. Teori tersebut mengungkapkan bahwa variabilitas persediaan berpengaruh positif terhadap pemilihan metode akuntansi persediaan baik secara parsial maupun secara simultan. Berdasarkan hasil penelitian diketahui bahwa variabilitas persediaan secara parsial tidak berpengaruh secara positif terhadap pemilihan metode akuntansi persediaan, sedangkan secara simultan variabilitas persediaan berpengaruh positif terhadap metode akuntansi persediaan. Keadaan ini juga memiliki hubungan seperti

financial leverage, dimana teori tentang variabilitas persediaan dengan

4. Margin Laba Kotor

BAB V PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan, beberapa kesimpulan yang dapat diambil dari penelitian ini adalah:

1. Hasil pengujian dengan regresi logistik menunjukkan bahwa ukuran perusahaan berpengaruh terhadap pemilihan metode persediaan baik secara parsial maupun secara simultan.

2. Pengujian regresi logistik terhadap variabel financial leverage secara parsial tidak berpengaruh terhadap pemilihan metode persediaan.

3. Hasil pengujian dengan regresi logistik menunjukkan bahwa variabilitas persediaan secara parsial tidak berpengaruh terhadap pemilihan metode persediaan.

4. Pengujian dengan regresi logistik juga menunjukkan bahwa margin laba kotor secara parsial tidak berpengaruh terhadap pemilihan metode persediaan.

5. Pengujian dengan regresi logistik menunjukkan bahwa ukuran perusahaan,

financial leverage, variabilitas persediaan dan margin laba kotor secara

B. Keterbatasan

Penelitian ini memiliki keterbatasan yang membuat hasil penelitian kurang memuaskan. Beberapa keterbatasan dari penelitian ini yang membuat harus dilakukannya penelitian selanjutnya, yaitu:

1. Periode penelitian yang digunakan hanya mencakup tiga tahun penelitian saja, sementara penelitian di luar negeri dan penelitian sebelumnya menggunakan periode dengan kurun waktu yang lebih lama.

2. Variabel yang digunakan dalam penelitian hanya empat variabel independen.

3. Tidak menggunakan variabel kalsifikasi industri yang memungkinkan lebih akuratnya hasil penelitian, karena klasifikasi industri kemungkinan memiliki pengaruh yang besar terhadap kebijakan pemilihan metode akuntansi persediaan.

4. Penelitian ini hanya memfokuskan pada perusahaan yang menggunakan salah satu metode persediaan, rata-rata atau FIFO dan tidak memilih perusahaan yang menggunakan kedua metode dalam perhitungan persediaanya atau mengalami pergantian metode.

C. Saran

Beberapa saran yang dapat dikemukakan dalam penelitian ini adalah sebagai berikut:

tidak bertentangan dengan peraturan yaitu UU no. 36 tahun 2008 khususnya pasal 10 dan PSAK 14 ( Revisi 2008). Sehingga tetap akan memberikan keuntungan bagi perusahaan dan meningkatkan nilai perusahaan baik dari segi perusahaan itu sendiri maupun dari segi peraturan tentang penerapan metode persediaan.

2. Bagi peneliti selanjutnya, sebaiknya penelitian dilakukan lebih dari tiga tahun , sehingga data yang terkumpul dapat menunjukkan hasil yang lebih valid dan tidak bias.

3. Menambahkan beberapa variabel lainnya yang dapat mempengaruhi pemilihan metode persediaan, seperti klasifikasi industri, tidak hanya menggunakan variabel ukuran perusahaan, financial leverage, variabilitas persediaan dan margin laba kotor.

DAFTAR PUSTAKA

Algifari, 2000. Analisis Regresi.Edisi 2.BPFE-YOGYAKARTA, Yogyakarta. Amaliyah,Rizki, 2009. Faktor-Faktor yang Mempengaruhi Pemilihan Metode

Persediaan pada Perusahaan Manufaktur di BEI.Skripsi. Universitas Stikubank Semarang, Semarang.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen.Edisi Kedua,Penerbit USU PRESS,Medan.

Fess, Warren Reeve.2006. Pengantar Akuntansi.Edisi 21, Buku 1. Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara, 2004. Buku

Petunjuk Penulisan Proposal Penelitian dan Penulisan skripsi,Medan.

Kasmir, 2008. Analisis Laporan Keuangan. Rajawali Pers, Jakarta.

Kieso, Donald E, dkk, 2001. Akuntansi Intermediate. Jilid 1. Erlangga, Jakarta. Metallia, Sri Rezeki, 2007. Analisis Pengaruh Struktur Kepemilikan, Ukuran

Perusahaan, dan Rasio Perputaran Persediaan terhadap Pemilihan Metode Persediaan pada Perusahaan Manufaktur Go Public di Bursa Efek Indonesia. Skripsi.Universitas Negeri Semarang,Semarang.

Mukhlasin, 2001. Analisis Pemilihan Metode Akuntansi Persediaan dan Dampaknya Terhadap Earning Price.Skripsi.Universitas Diponegoro,Semarang.

Santoso, Singgih, 2010. Mastering SPSS 18. PT Elex Media Komputindo, Jakarta. Situmorang, Syafrizal Helmi, dkk.2010. Analisis Data untuk Riset Manajemen

dan Bisnis. Usu Press, Medan.

Stice, Earl K., James D. Stice dan K. Fred Skousen, 2001. Intermediate

Accounting. Edisi 15, Buku 1. Salemba 4, Jakarta.

Subramanyam, K.R dan John J. Wild, 2010. Analisis Laporan Keuangan. Salemba 4, Jakarta.

Tim Redaksi FOKUSMEDIA, 2008. Undang-Undang Pajak Penghasilan. Fokusmedia, Bandung

Tuanakotta, Theodorus M. 2000. Teori Akuntansi. Edisi 2000, buku 2. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia,Jakarta.

Situs Web:

LAMPIRAN 1 DATA PENELITIAN SEBELUM DIOLAH

CPDW 26138013325.67 2.54 1.74 0.06

CTBN 1671861600000.00 0.14 1.40 0.15

DLTA 655516662666.67 0.06 1.25 0.25

DPNS 142833129609.00 0.16 1.60 0.20

DSFI 212397600834.33 0.05 2.08 -0.05

ELSA 2875558000000.00 0.31 1.25 0.16

ESTI 462001512979.00 0.13 1.61 0.06

GDYR 875335889000.00 0.74 1.31 0.11

IKBI 564617950587.33 0.02 1.44 0.12

INAI 509160127542.67 2.52 1.61 0.16

INDR 4048556196666.67 0.59 1.58 0.08

ITMG 9669046666666.67 0.11 1.10 0.00

JKSW 240438537997.00 -1.58 1.12 0.09

JPRS 332081873638.67 0.02 1.59 0.15

KBLM 360869892428.00 0.11 2.03 1.23

LPIN 153237411888.33 0.03 1.91 0.32

MAIN 613342491000.00 3.66 1.49 0.00

MASA 1840887680047.67 0.22 2.42 0.20

MEDC 20446881160000.00 1.52 1.83 0.37

MERK 358823392666.67 0.03 1.48 0.58

MITI 120514251568.33 0.59 1.35 0.43

MLBI 804955666666.67 0.21 1.26 0.49

MLIA 3143319296333.33 -0.05 1.60 54.36

MYRX 104314297852.00 0.05 3.35 -0.04

NIPS 207834673866.33 0.24 1.21 0.13

PAFI 134498788202.33 -7.46 1.76 -0.11

PICO 530334444289.00 0.29 1.61 0.14

PRAS 491370330203.67 1.29 1.56 0.09

PSDN 241856313210.00 0.88 1.26 0.14

PTRO 1604740000000.00 0.46 1.53 0.21

PTSN 792585424865.33 0.05 1.68 0.03

PYFA 55621694686.67 0.07 1.19 0.65

RDTX -911847878121.67 0.18 1.60 0.42

RMBA 3930204296338.00 0.89 1.45 0.20

RUIS 524880972137.00 0.84 1.10 0.12

SAIP 2483533012878.00 -3.76 1.54 -0.01

SCPI 169246746450.33 2.56 2.57 0.46

SGRO 1990933485666.67 0.22 1.79 0.33

SIAP 119660672878.00 0.20 1.36 0.21

SIMM 55361307652.33 -1.39 3.17 -0.32

SIPD 1497885134097.33 0.02 1.19 0.09

SKLT 155235113952.33 0.36 1.29 0.18

SMCB 5873213666666.67 1.37 1.34 0.37

SMSM 779423857089.00 0.07 1.49 0.23

SPMA 1286899021350.00 0.99 1.59 0.15

SQBI 262525912333.33 0.07 1.71 0.59

SULI 1869701597411.00 2.60 1.69 0.03

TFCO 1909738726666.67 -0.94 1.63 -0.01

TINS 5056821000000.00 0.09 1.58 0.27

TOTO 788209742652.00 0.58 1.59 0.28

TPIA 2428076666666.67 0.37 1.11 0.12

TRST 1931963358786.00 0.37 1.61 0.15

TSPC 1866420489739.00 0.05 1.36 0.39

ULTJ 1474567530583.67 0.21 1.37 0.25

UNSP 4448499342000.00 0.66 1.65 0.33

UNTX 96226434533.67 -0.14 1.53 0.00

UNVR 5825393666666.67 0.09 1.30 0.50

LAMPIRAN 2 HASIL UJI MULTIKOLINERITAS

Variables Entered/Removedb

Model

Variables Entered

Variables

Removed Method

1 Margin_LabaKotor,

VP, Fin_Lev, UPa

. Enter

a. All requested variables entered.

b. Dependent Variable: Met_Persediaan

Model Summary

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .363a .132 .083 .39100

a. Predictors: (Constant), Margin_LabaKotor, VP, Fin_Lev, UP

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.668 4 .417 2.728 .036a

Residual 11.007 72 .153

Total 12.675 76

a. Predictors: (Constant), Margin_LabaKotor, VP, Fin_Lev, UP

Coefficient Correlationsa

Model Margin_LabaKo

tor VP Fin_Lev UP

1 Correlations Margin_LabaKotor 1.000 -.036 .044 -.131

VP -.036 1.000 -.005 .296

Fin_Lev .044 -.005 1.000 -.162

UP -.131 .296 -.162 1.000

Covariances Margin_LabaKotor 5.361E-5 -3.087E-5 1.137E-5 -2.913E-5

VP -3.087E-5 .014 -1.919E-5 .001

Fin_Lev 1.137E-5 -1.919E-5 .001 .000

UP -2.913E-5 .001 .000 .001

a. Dependent Variable: Met_Persediaan

Collinearity Diagnosticsa

LAMPIRAN 3

HASIL UJI AUTOKORELASI

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 Margin_LabaKotor,

VP, Fin_Lev, UPa

. Enter

a. All requested variables entered.

b. Dependent Variable: Met_Persediaan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.668 4 .417 2.728 .036a

Residual 11.007 72 .153

Total 12.675 76

a. Predictors: (Constant), Margin_LabaKotor, VP, Fin_Lev, UP

b. Dependent Variable: Met_Persediaan

Coefficientsa

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value .3973 1.1906 .7922 .14815 77

Residual -.87072 .54583 .00000 .38057 77

Std. Predicted Value -2.665 2.689 .000 1.000 77

Std. Residual -2.227 1.396 .000 .973 77

LAMPIRAN 4

UJI REGRESI LOGISTIK

Classification Tablea,b

Observed Predicted

Met_Persediaan Percentage

Correct

.00 1.00

Step 0 Met_Persediaan .00 0 16 .0

1.00 0 61 100.0

Overall Percentage 79.2

a. Constant is included in the model.

b. The cut value is .500

Variables not in the Equation

Score df Sig.

Step 0 Variables UP 9.121 1 .003

Fin_Lev .957 1 .328

VP 2.932 1 .087

Margin_LabaKotor .271 1 .603

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant UP Fin_Lev VP

Margin_LabaKo

tor

Step 1 1 70.625 -6.653 .310 .073 -.420 .006

2 68.225 -11.674 .507 .094 -.442 .013

3 68.095 -13.128 .563 .096 -.431 .023

4 68.092 -13.209 .566 .096 -.429 .029

5 68.091 -13.209 .566 .096 -.429 .030

6 68.091 -13.209 .566 .096 -.429 .031

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 78.697

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 10.605 4 .031

Block 10.605 4 .031

Contingency Table for Hosmer and Lemeshow Test

Met_Persediaan = .00 Met_Persediaan = 1.00

Total

Observed Expected Observed Expected

Step 1 1 4 4.502 4 3.498 8

Overall Percentage 80.5

Casewise Listb

Case

Selected Statusa

Observed

Predicted Predicted Group

Temporary Variable

Met_Persediaan Resid ZResid

3 S 0** .872 1 -.872 -2.608

35 S 0** .867 1 -.867 -2.551

74 S 0** .891 1 -.891 -2.853

a. S = Selected, U = Unselected cases, and ** = Misclassified cases.