SKRIPSI

ANALISIS KEMAMPUAN KEUANGAN DAERAH DI KABUPATEN/KOTA DI SUMATERA UTARA

OLEH

Ris Ulina Dewi Sartika Purba 080501086

PROGRAM STUDI PERENCANAAN REGIONAL DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Ris Ulina Dewi Sartika Purba

NIM : 080501086

Program Studi : Ekonomi Pembangunan Konsentrasi : Perencanaan Regional

Judul Skripsi : Analisis Kemampuan Keuangan Daerah di Kabupaten/Kota di Sumatera Utara

Medan, Maret 2012 Penulis

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN MEDAN

BERITA ACARA UJIAN

Nama : Ris Ulina Dewi Sartika Purba

NIM : 080501086

Program Studi : Ekonomi Pembangunan Konsentrasi : Perencanaan Regional

Judul Skripsi : Analisis Kemampuan Keuangan Daerah di Kabupaten/Kota di Sumatera Utara

Ketua Program Studi S-1 Pembimbing Skripsi Ekonomi Pembangunan

Irsyad Lubis, S.E, M.Soc.Sc, Ph.D

NIP: 19710503 200312 1 003 NIP: 19750920 200501 1 002 Paidi Hidayat, S.E, M.Si

Penguji I Penguji II

Drs.Coki Ahmad Syahwier, S.E, M.Sp

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Ris Ulina Dewi Sartika Purba

NIM : 080501086

Program Studi : Ekonomi Pembangunan Konsentrasi : Perencanaan Regional

Judul Skripsi : Analisis Kemampuan Keuangan Daerah di Kabupaten/Kota di Sumatera Utara

Tanggal, Maret 2012 Ketua Program Studi

NIP: 19710503 200312 1 003 Irsyad Lubis, S.E, M.Soc.Sc, Ph.D

Tanggal, Maret 2012 Dekan

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS KEMAMPUAN KEUANGAN DAERAH DI KABUPATEN/KOTA DI SUMATERA UTARA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2012

080501086

ABSTRACT

The research finds the financial performance in regencies/municipalities in North Sumatera with analysis description qualitative and quantitative method. Based on the fiscal decentralization degree, autonomous region finance ratio, ability finance map with quadrant and index, the result shows that in overall the financial performance in regencies/municipalities in North Sumatera is Low and there are many regencies/municipalities that not able to do autonomy yet.

ABSTRAK

Penelitian ini mengkaji kemampuan keuangan daerah di kabupaten/kota di Sumatera Utara dengan menggunakan metode analisis deskriftif kuantitatif dan kualitatif. Berdasarkan Derajat Desentralisasi Fiskal (DDF), Rasio Kemandirian Keuangan Daerah (RKKD), Peta Kemampuan Keuangan Daerah Metode Kuadran, dan Peta Kemampuan Keuangan Daerah Metode Indeks (IKKD) dari penelitian ini menunjukkan bahwa secara umum kemampuan keuangan daerah di kabupaten/kota di Sumatera Utara masih kurang dan kebanyakan kabupaten/kota di Sumatera Utara belum sanggup berotonomi daerah.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Allah karena atas kasih anugerahNya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kemampuan Keuangan Daerah di Kabupaten/Kota di Sumatera Utara”. Dalam kesempatan ini penulis mengucapkan terima kasih kepada kedua orang tua saya yang selalu mendoakan dan mendidik saya.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, S.E, M.Ec. selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrir Hakim Nasution, M.Si. selaku Sekertaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Irsyad Lubis, S.E, M.Soc, Ph.D. selaku Ketua Program Studi Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

dosen pembimbing saya yang telah banyak memberikan motivasi, arahan dan masukan dalam penyelesaian skripsi ini.

6. Bapak Drs.Coki Ahmad Syahwier, M.Sp. selaku Dosen Penguji I yang telah memberikan saran dan masukan untuk kemaksimalan pengerjaan skripsi ini. 7. Bapak Haroni Doli Hamoraon, S.E, M.Si. selaku Dosen Penguji II yang telah

memberikan saran dan masukan untuk kemaksimalan pengerjaan skripsi ini. 8. Bapak/Ibu Dosen Departemen Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sumatera Utara yang telah mendidik dan mengajar penulis selama masa pendidikan di kampus Fakultas Ekonomi Universitas Sumatera Utara. 9. Bapak/Ibu Pegawai Administrasi Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara yang sangat banyak membantu penulis dalam melengkapi segala keperluan administrasi penulis.

10.Bapak/Ibu pegawai Badan Pusat Statistik (BPS) yang telah banyak membantu penulis khususnya dalam memperoleh data-data yang diperlukan dalam penelitian ini.

11.Terima kasih kepada Mama Tua dan Bapak Tua Jesa yang selalu mendukung penulis berupa doa dan motivasi yang positif dalam penyelesaian penelitian ini.

12.Terima kasih untuk abang, kakak dan adikku (Parningotan Purba, Hanna Silitonga, Artita Purba, Samuel Purba, Jesa Purba, Besrini Sitanggang) yang terus memberi dukungan dan doa buat penulis.

Akhir kata, penulis berharap semoga skripsi ini memberikan manfaat kepada pembaca dan peneliti selanjutnya. Penulis menyadari bahwa penulisan skripsi ini masih sangat jauh dari sempurna, kiranya teman-teman peneliti selanjutnya dapat menyempurnakan kekurangan dari penelitian yang telah saya lakukan.

Medan, Maret 2012 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Otonomi Daerah ... 12

2.2 Desentralisasi Fiskal ... 15

2.3 Keuangan Daerah ... 19

2.4 Kemampuan Keuangan Daerah ... 25

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 34

3.2 Jenis dan Sumber Data ... 35

3.3 Pengolahan Data ... 35

3.4 Analisis Data ... 35

3.4.1 Analisis Derajat Desentralisasi Fiskal ... 36

3.4.2 Analisis Rasio Kemandirian Keuangan Daerah .. 37

3.4.3 Analisis Peta Kemampuan Keuangan Daerah .... 38

3.4.3.1 Peta Kemampuan Keuangan Daerah Metode Kuadran ... 38

3.4.3.2 Peta Kemampuan Keuangan Daerah Metode Indeks (Indeks Kemampuan Keuangan/IKK) ... 40

3.5. Defenisi Operasional ... 42

BAB IV PEMBAHASAN 4.1 Gambaran Provinsi Sumatera Utara ... 44

4.2 Kondisi Umum Keuangan Daerah di Kabupaten/ Kota di Sumatera Utara ... 50

4.3 Analisis Kemampuan Keuangan Daerah di Kabupaten/Kota di Sumatera Utara ... 53

4.3.2 Analisis Rasio Kemandirian Keuangan Daerah di Kabupaten/Kota di Sumatera

Utara (2001-2009) ... 57

4.3.3 Analisis Peta Kemampuan Keuangan Daerah di Kabupaten/Kota di Sumatera Utara (2001-2009) ... 60

4.3.3.1 Metode Kuadran ... 61

4.3.3.2 Metode Indeks ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 70

5.2 Saran ... 71

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 PAD Kabupaten/Kota di Sumatera Utara ... 7 2.1 Skala Interval Derajat Desentralisasi Fiskal ... 28 2.2 Skala Interval lndeks Kemampuan Rutin Daerah ... 28 2.3 Skala Interval Rasio Kemandirian Keuangan

Daerah ... 29 2.4 Kemampuan Keuangan Daerah Dalam Era Otonomi

(Tinjauan Atas Kinerja PAD) ... 31 3.1 Skala Interval Derajat Desentralisasi Fiskal ... 37 3.2 Skala Interval Rasio Kemandirian Keuangan

Daerah ... 37 3.3 Kemampuan Keuangan Daerah Dalam Era Otonomi

(Tinjauan Atas Kinerja PAD) ... 39 4.1 Daftar Kabupaten/Kota di Sumatera Utara

Tahun 2010... 46 4.2 Realisasi Penerimaan Kabupaten/Kota di Sumatera Utara

Tahun 2000-2009... 50 4.3 Perkembangan PAD Kabupaten/Kota di Sumatera Utara

Tahun 2000-2009... 51 4.4 Peran PAD terhadap APBD Tahun 2000-2009 ... 52 4.5 Perkembangan Porsi Belanja Pembangunan dan

Belanja Rutin terhadap APBD Tahun 2000-2009 ... 53 4.6 Rata-Rata DDF 25 per Kabupaten/Kota di Sumatera

Utara Selama 2001-2009... 54 4.7 Rata-Rata DDF untuk 25 Kabupaten/Kota di

Sumatera Utara per Tahun ... 56 4.8 Rata-Rata RKKD per Kabupaten/Kota di

Sumatera Utara Selama 2001-2009 ... 58 4.9 Rata-Rata RKKD untuk 25 Kabupaten/Kota di

Sumatera Utara Per Tahun ... 60 4.10 Rata-Rata Jumlah dan Letak Kuadran Kabupaten/

No. Tabel Judul Halaman

4.11 Letak Kuadran Total se-Sumatera Utara per tahun

Secara Keseluruhan Tahun 2001-2009 ... 65 4.12 Rata-Rata Indeks Kemampuan Keuangan Daerah per

Kabupaten/Kota di Sumatera Utara Selama

Tahun 2001-2009... 66 4.13 Perkembangan Kemampuan Keuangan Daerah

Kabupaten/Kota se-Sumatera Utara dari Tahun

2001-2009 ... 67 4.14 Perkembangan Kemampuan Keuangan Daerah

DAFTAR GAMBAR

No. Gambar Judul Halaman

4.1. Peta Provinsi Sumatera Utara ... 44 4.2. Peta Kemampuan Keuangan Daerah di

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Perkembangan pemekaran daerah Kabupaten/

Kota di Sumatera Utara 2001-2009 ... 75 2 Derajat Desentralisasi Fiskal di Kabupaten/

Kota di Sumatera Utara 2001-2009 ... 78 3 Rasio Kemandirian Keuangan Daerah di

Kabupaten/Kota di Sumatera Utara

2001-2009 ... 79 4 Nilai Indeks Share di Kabupaten/Kota

di Sumatera Utara 2001-2009 ... 80 5 Nilai Indeks Growth di Kabupaten/Kota

di Sumatera Utara 2001-2009 ... 81 6 Letak Kuadran Kabupaten/Kota di

Sumatera Utara ... 82 7 Indeks Kemampuan Keuangan Daerah di

Kabupaten/Kota di Sumatera Utara

ABSTRACT

The research finds the financial performance in regencies/municipalities in North Sumatera with analysis description qualitative and quantitative method. Based on the fiscal decentralization degree, autonomous region finance ratio, ability finance map with quadrant and index, the result shows that in overall the financial performance in regencies/municipalities in North Sumatera is Low and there are many regencies/municipalities that not able to do autonomy yet.

ABSTRAK

Penelitian ini mengkaji kemampuan keuangan daerah di kabupaten/kota di Sumatera Utara dengan menggunakan metode analisis deskriftif kuantitatif dan kualitatif. Berdasarkan Derajat Desentralisasi Fiskal (DDF), Rasio Kemandirian Keuangan Daerah (RKKD), Peta Kemampuan Keuangan Daerah Metode Kuadran, dan Peta Kemampuan Keuangan Daerah Metode Indeks (IKKD) dari penelitian ini menunjukkan bahwa secara umum kemampuan keuangan daerah di kabupaten/kota di Sumatera Utara masih kurang dan kebanyakan kabupaten/kota di Sumatera Utara belum sanggup berotonomi daerah.

BAB I PENDAHULUAN

1.1 Latar Belakang

Penyelenggaraan pemerintahan negara didasarkan pada Pasal 1 Undang-Undang Dasar 1945 yang menetapkan bahwa Negara Indonesia adalah Negara Kesatuan yang berbentuk Republik, sehingga tujuan mencapai masyarakat yang adil dan makmur merupakan kewajiban Negara Kesatuan Republik Indonesia (NKRI). Selanjutnya, dalam Pasal 18 Undang-Undang Dasar 1945 yang telah diamandemen mengatur bahwa Negara Indonesia terbagi atas daerah-daerah Provinsi dan daerah Provinsi tersebut dibagi atas Kabupaten/Kota, dan tiap-tiap Provinsi, Kabupaten/Kota tersebut mempunyai Pemerintahan Daerah yang kewenangan dan tanggung jawab pemerintahan dilaksanakan secara hirarkis dari Pemerintah Pusat ke Pemerintah Daerah. Dengan demikian, pembangunan daerah merupakan bagian integral dari pembangunan nasional yang dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumber daya nasional. (Soekarwo, 2003)

kegiatan pembangunan di daerah tanpa tergantung kepada pusat. Oleh karena itu, desentralisasi pengelolaan keuangan daerah oleh pemerintah daerah merupakan aspek terpenting bagi kerja pemerintahan dan pembangunan. (Chalid, 2005)

Di Indonesia, dorongan desentralisasi telah melahirkan dua Undang-Undang (UU), yaitu UU Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang telah direvisi menadi UU Nomor 32 Tahun 2004 dan UU Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang telah direvisi menjadi UU Nomor 33 Tahun 2004. Kedua undang-undang ini mengamanatkan berbagai perubahan yang sangat mendasar mengenai pengaturan hubungan antara Pemerintah Pusat dan Daerah, khususnya dalam bidang administrasi pemerintahan dan hubungan keuangan antara Pemerintah Pusat dan Daerah.

Selain itu, kedua UU tersebut merupakan respon atas berbagai aspirasi masyarakat dan daerah di Indonesia, yang sebenarnya telah cukup lama menginginkan kemandirian dalam mengelola kewenangan dan tanggung jawabnya untuk memberikan pelayanan kepada masyarakat dan pembangunan daerah. Hal ini mengandung arti bahwa dalam kerangka Negara Kesatuan Republik Indonesia (NKRI), kepada daerah diberikan keleluasaan untuk menyelenggarakan kewenangan yang secara nyata ada dan diperlukan, termasuk segala kewajiban yang ada di dalamnya.

dalam jumlah besar. Sementara, sejauh ini dana perimbangan yang merupakan transfer keuangan oleh pusat kepada daerah dalam rangka mendukung pelaksanaan otonomi daerah, meskipun jumlahnya relatif memadai yakni sekurang-kurangnya sebesar 25 persen dari Penerimaan Dalam Negeri dalam APBN, namun daerah harus lebih kreatif dalam meningkatkan PAD-nya untuk meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan APBD-nya (Sidik, 2002). Sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun tentu saja di dalam koridor peraturan perundang-undangan yang berlaku.

Dengan adanya kebijakan otonomi daerah, bagi daerah-daerah yang memiliki potensi sumber daya yang dapat diandalkan, baik sumber daya manausia maupun sumber daya alam, kebijakan ini disambut baik, mengingat lepasnya campur tangan pemerintah akan memberikan kesempatan yang lebih cepat untuk meningkatkan kesejahteraannya (Adi, 2005). Akan tetapi bagi daerah yang tidak memiliki potensi yang memadai, kebijakan tersebut sangat memberatkan. Karena bagi daerah yang tidak mempunyai sumber dana yang melimpah akan kesulitan dalam membiayai belanja mereka (Bappenas, 2003).

Penyelenggaraan fungsi pemerintahan yang luas oleh pemerintah daerah tersebut perlu didukung oleh sumber pembiayaan yang memadai. Disadari bahwa sumber-sumber penerimaan antara satu daerah dengan daerah lainnya sangat beragam. Ada beberapa daerah dengan sumber daya yang dimiliki mampu menyelenggarakan otonomi daerah, namun tidak tertutup kemungkinan ada beberapa daerah akan menghadapi kesulitan dalam menyelenggarakan tugas desentralisasi, mengingat keterbatasan sumber daya yang dimiliki.

Pengertian keuangan daerah sebagaimana dimuat dalam penjelasan Pasal 156 ayat 1 Undang-Undang Nomor 32 Tahun 2004 tentangPemerintahan Daerah adalah sebagai berikut : “Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut”.

Sutedi (2009) menyebutkan bahwa berbicara tentang otonomi daerah tidak dapat dilepaskan dari isu kapasitas keuangan dari tiap-tiap daerah. Artinya, kemandirian daerah dalam menyelenggarakan kewenangannya diukur dari kemampuannya menggali sumber-sumber pendapatan sendiri. Sedangkan Munir et al (2004) menyebutkan kemampuan keuangan daerah pada dasarnya adalah kemampuan dari pemerintah daerah dalam meningkatkan penerimaan pendapatan asli daerahnya.

Menurut Halim dalam (Sutedi, 2009) menyebutkan ciri utama suatu daerah mampu melaksanakan otonomi adalah sebagai berikut:

keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan.

2. Ketergantungan pada bantuan pusat harus seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah. Oleh karena itu, untuk melihat kemampuan daerah dalam menjalankan otonomi daerah, salah satunya dapat diukur melalui kinerja keuangan daerah.

Menurut Musgrave (1991) dalam megukur kinerja keuangan daerah dapat digunakan derajat desentralisasi fiskal antara pemerintah pusat dan daerah. Selain itu, dalam melihat kinerja keuangan daerah dapat dipergunakan derajat kemandirian daerah untuk mengukur seberapa jauh penerimaan yang berasal dari daerah dalam memenuhi kebutuhan daerah. Semakin sedikit sumbangan dari pusat, semakin tinggi derajat kemandirian suatu daerah yang menunjukkan bahwa daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari pemerintah pusat. Apabila dipadukan derajat kemandirian daerah (mengukur seberapa jauh penerimaan yang berasal dari daerah dalam memenuhi kebutuhan daerah) dengan derajat desentralisasi fiskal (digunakan untuk melihat kontribusi pendapatan asli daerah terhadap pendapatan daerah secara keseluruhan) maka akan terlihat kemampuan keuangan daerah secara utuh. Secara umum, semakin tinggi kontribusi pendapatan asli daerah dan semakin tinggi kemampuan daerah untuk membiayai kebutuhannya sendiri maka akan menunjukkan kemampuan keuangan yang positif. Dalam hal ini, kemampuan keuangan positif dapat diartikan sebagai kemandiran keuangan daerah dalam membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerah pada daerah tersebut.

APBD memiliki posisi strategis bagi kemampuan keuangan pemerintah daerah, seperti halnya portofolio suatu perusahan yang mencerminkan performance kinerja perusahan. Oleh karena itu penyusunan arah dan kebijakan umum APBD merupakan bagian dari upaya pencapaian visi, misi, tujuan dan sasaran yang telah ditetapkan dalam Renstrada (Rencana Strategi Daerah). (Kuntadi, 2002)

Sumatera Utara merupakan salah satu provinsi yang turut dalam pelaksanaan Otonomi Daerah dan banyak mengalami pemekaran daerah yang juga melaksanakan kebijakan desentralisasi fiskal. Pada awal Otonomi Daerah dan Desentralisasi Fiskal dilaksanakan yaitu 1 Januari 2001, Sumatera Utara hanya terdiri atas 13 (tiga belas) Kabupaten dan 6 (enam) Kota. Hingga tahun 2010, Sumatera Utara memiliki 25 (dua puluh lima) Kabupaten dan 8 (delapan) Kota (BPS Sumatera Utara). Semua daerah Kabupaten/Kota telah melaksanakan otonomi daerah dan desentralisasi fiskal. Untuk lebih jelasnya data perkembangan pemekaran daerah di Sumatera Utara dapat dilihat pada Lampiran 1.

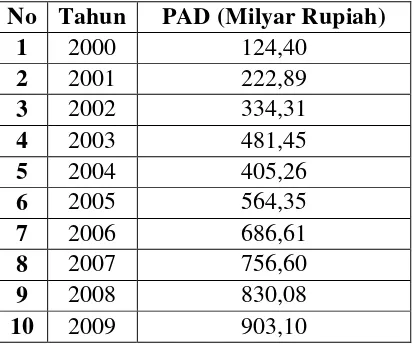

Otonomi daerah telah dilaksanakan kurang lebih selama sebelas tahun (2001-2011), yang mana dalam kurun waktu tersebut pastinya telah banyak upaya-upaya yang dilakukan oleh masing-masing pemerintah daerah kabupaten/kota dalam meningkatkan kemampuan keuangan daerah dari sumber Pendapatan Asli Daerah.

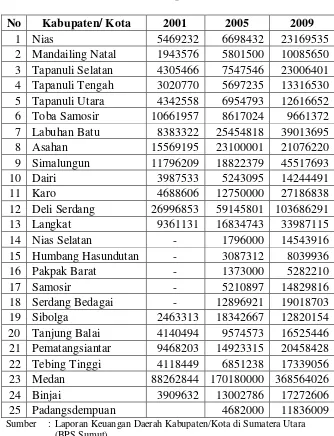

Tabel 1.1

PAD Kabupaten/Kota di Sumatera Utara (000 Rupiah)

No Kabupaten/ Kota 2001 2005 2009

1 Nias 5469232 6698432 23169535

2 Mandailing Natal 1943576 5801500 10085650 3 Tapanuli Selatan 4305466 7547546 23006401 4 Tapanuli Tengah 3020770 5697235 13316530 5 Tapanuli Utara 4342558 6954793 12616652 6 Toba Samosir 10661957 8617024 9661372 7 Labuhan Batu 8383322 25454818 39013695 8 Asahan 15569195 23100001 21076220 9 Simalungun 11796209 18822379 45517693 10 Dairi 3987533 5243095 14244491

11 Karo 4688606 12750000 27186838

12 Deli Serdang 26996853 59145801 103686291 13 Langkat 9361131 16834743 33987115 14 Nias Selatan - 1796000 14543916 15 Humbang Hasundutan - 3087312 8039936

16 Pakpak Barat - 1373000 5282210

17 Samosir - 5210897 14829816

18 Serdang Bedagai - 12896921 19018703 19 Sibolga 2463313 18342667 12820154 20 Tanjung Balai 4140494 9574573 16525446 21 Pematangsiantar 9468203 14923315 20458428 22 Tebing Tinggi 4118449 6851238 17339056 23 Medan 88262844 170180000 368564026 24 Binjai 3909632 13002786 17272606 25 Padangsdempuan 4682000 11836009

Dalam tabel 1.1 di atas dapat kita perhatikan bahwa pada tahun 2001, 2005 dan 2009 jumlah PAD pada masing-masing kabupaten/kota di Sumatera Utara terus mengalami peningkatan. Pada tahun 2001 Sumatera Utara masih terdiri atas 19 (sembilan belas) kabupaten/kota dengan tiga urutan PAD tertinggi yaitu Kota Medan (88,26 milyar), Kabupaten Deli Serdang ( 26,99 milyar) dan Kabupaten Asahan (15,56 milyar) dan tiga urutan PAD terendah yaitu Kabupaten Mandailing Natal (1,94 milyar), Kota Sibolga (2,46 milyar), dan Kabupaten Tapanuli Tengah (3,02 milyar).

Kemudian pada tahun 2005 Sumatera Utara yang melakukan pemekaran daerah menjadi 25 (dua puluh lima) kabupaten/kota dengan tiga urutan PAD tertinggi telah berbeda dari tahun 2001 menjadi Kota Medan (170,18 milyar), Kabupaten Deli Serdang (59,14 milyar) dan Kabupaten Labuhan Batu (25,45 milyar) dan tiga urutan PAD terendah yaitu Kabupaten Pakpak Bharat (1,37 milyar), Nias Selatan (1,79 milyar), dan Kabupaten Humbanghasundutan (3,08 milyar).

Selanjutnya, pada tahun 2009 tiga urutan PAD tertinggi telah berubah menjadi Kota Medan (368,56 milyar), Kabupaten Deli Serdang (103,68 milyar), dan Kabupaten Simalungun (45,51 milyar) dan tiga urutan PAD terendah yaitu Kabupaten Pakpak Barat (5,28 milyar), Humbang Hasundutan (8,03 milyar), dan Toba Samosir (9,66 milyar).

bagaimana kemampuan keuangan daerah masing-masing yang mana telah disebutkan pada penjelasan di atas bahwa kemampuan keuangan dapat dilihat dari kemampuan suatu daerah dalam membiayai belanja daerahnya dengan dana yang diperoleh dari pendapatan asli daerah dan hal ini sekaligus menunjukkan bahwa daerah tersebut sanggup untuk melaksanakan otonomi daerah dan desentralisasi fiskal.

Ada beberapa daerah yang memiliki PAD tinggi tetapi tidak mampu membiayai belanja daerahnya. Hal ini menunjukkan daerah tersebut belum mampu melaksanakan otonomi daerah dan desentralisasi fiskal. Sebaliknya, ada juga daerah yang PADnya rendah tetapi mampu membiayai belanja daerahnya. Hal ini berarti, daerah tersebut mampu melaksanakan otonomi daerah dan desentralisasi fiskal.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, penulis mengajukan rumusan masalah yang menjadi acuan dalam mengkaji penelitian ini adalah sebagai berikut:

1. Bagaimana tingkat Derajat Desentralisasi Fiskal di Kabupaten/Kota di Sumatera Utara (2001-2009).

2. Bagaimana tingkat Rasio Kemandirian Keuangan Daerah di Kabupaten/Kota di Sumatera Utara (2001-2009).

3. Bagaimana peta kemampuan keuangan daerah Kabupaten/Kota di Sumatera Utara (2001-2009).

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan dari penelitian ini, yaitu:

1. Mengetahui dan menganalisis tingkat Derajat Desentralisasi Fiskal di Kabupaten/Kota di Sumatera Utara (2001-2009).

2. Mengetahui dan menganalisis tingkat Rasio Kemandirian Keuangan Daerah di Kabupaten/Kota di Sumatera Utara (2001-2009).

1.4 Manfaat Penelitian

Manfaat yang diharapkan akan diperoleh dari hasil penelitian ini adalah: 1. Sebagai tambahan pengalaman dan wawasan bagi penulis untuk

mengetahui bagaimana kemampuan keuangan daerah di kabupaten/kota di Sumatera Utara.

2. Menambah, melengkapi sekaligus sebagai pembanding hasil-hasil penelitian yang sudah ada yang menyangkut dengan topik yang sama yaitu terkait masalah kemampuan keuangan daerah di kabupaten/kota di Sumatera Utara.

3. Sebagai informasi dan bahan referensi bagi penelitian selanjutnya dengan topik yang sama yaitu terkait masalah kemampuan keuangan daerah di kabupaten/kota di Sumatera Utara.

BAB II

TINJAUAN PUSTAKA

2.1 Otonomi Daerah

Istilah otonomi secara etimologi berasal dari bahasa/kata latin yaitu “autos” yang berarti “sendiri”, dan “nomos” yang berarti “aturan”. Sehingga otonomi diartikan “pengaturan sendiri, mengatur atau memerintah sendiri” (Sasana, 2006).

Menurut Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah, otonomi daerah adalah: “hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan”. Dari pengertian tersebut di atas dapat diartikan bahwa: “otonomi daerah merupakan kemerdekaan atau kebebasan menentukan aturan sendiri berdasarkan perundang-undangan, dalam memenuhi kebutuhan daerah sesuai dengan potensi dan kemampuan yang dimiliki oleh daerah”.

manfaat dan argumen yang mendukung pelaksanaan otonomi daerah tidak langsung dapat dianggap bahwa otonomi adalah sistem yang terbaik.

Berbagai kelemahan masih menyertai pelaksanaan otonomi yang harus diwaspadai dalam pelaksanaannya. Remy Pnid'homme dalam (Sugiyanto, 2000) mencatat beberapa kelemahan dan dilema dalam otonomi daerah, antara lain :

1. Menciptakan kesenjangan antara daerah kaya dengan daerah miskin

2. Mengancam stabilisasi ekonomi akibat tidak efisiennya kebijakan ekonomi makro, seperti kebijakan fiskal.

3. Mengurangi efisiensi akibat kurang representatifnya lembaga perwakilan rakyat dengan indikator masih lemahnya public hearing.

4. Perluasan jaringan korupsi dari pusat menuju daerah.

Prinsip-prinsip otonomi daerah yang dianut dalam Undang-undang Nomor 32 Tahun 2004, yaitu :

1. Penyelenggaraan otonomi daerah dilaksanakan dan memperhatikan aspek demokrasi, keadilan, pemerataan, serta potensi keanekaragaman daerah 2. Pelaksanaan otonomi daerah didasarkan pada otonomi yang luas, nyata,

dan bertanggung jawab.

3. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah kabupaten dan daerah kota, sedangkan otonomi daerah propinsi merupakan otonomi yang terbatas.

5. Pelaksanaan otonomi daerah harus lebih meningkatkan kemandirian daerah otonom dan karenanya dalam daerah kabupaten dan daerah kota tidak ada lagi wilayah administrasi. Demikian pula di kawasan-kawasan khusus yang dibina oleh pemerintah atau pihak lain, seperti badan otoritas, kawasan pelabuhan, kawasan perumahan, kawasan industri, kawasan perkebunan, kawasan pertambangan, kawasan kehutanan, kawasan perkotaan baru, kawasan pariwisata dan semacamnya, berlaku ketentuan peraturan daerah otonom.

6. Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi badan legislatif daerah, baik sebagai fungsi legislasi, fungsi pengawasan maupun fungsi anggaran dan penyelenggaraan pemerintah daerah.

7. Pelaksanaan tugas pembantuan tidak hanya dari pemerintah kepada daerah, tetapi juga pemerintah daerah kepada desa yang disertai dengan pembiayaan, sarana dan prasarana serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan dan mempertanggung jawabkan kepada yang menugaskan.

Untuk mengetahui apakah suatu daerah otonom mampu mengatur dan mengurus rumah tangganya sendiri, Syamsi dalam (Frediyanto, 2010) menegaskan beberapa ukuran sebagai berikut:

1. Kemampuan struktural organisasi

jumlah dan ragam unit cukup mencerminkan kebutuhan, pembagian tugas, wewenang dan tanggung jawab yang cukup jelas.

2. Kemampuan aparatur pemerintah daerah

Aparat pemerintah daerah harus mampu menjalankan tugasnya dalam mengatur dan mengurus rumah tangga daerah. Keahlian, moral, disiplin dan kejujuran saling menunjang tercapainya tujuan yang diinginkan. 3. Kemampuan mendorong partisipasi masyarakat

Pemerintah daerah harus mampu mendorong masyarakat agar memiliki kemauan untuk berperan serta dalam kegiatan pembangunan.

4. Kemampuan keuangan daerah

Pemerintah daerah harus mampu membiayai kegiatan pemerintahan, pembangunan dan kemasyarakatan secara keseluruhan sebagai wujud pelaksanaan, pengaturan dan pengurusan rumah tangganya sendiri. Sumber-sumber dana antara lain berasal dari PAD atau sebagian dari subsidi pemerintah pusat.

2.2 Desentralisasi Fiskal

Desentralisasi fiskal yaitu : “suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan”. Menurut Khusaini (2006) desentralisasi fiskal merupakan “pelimpahan kewenangan di bidang penerimaan anggaran atau keuangan yang sebelumnya tersentralisasi, baik secara administrasi maupun pemanfaatannya diatur atau dilakukan oleh pemerintah pusat”.

Menurut ketentuan dalam Undang-Undang Nomor 22 Tahun1999 Pasal 1, desentralisasi adalah “penyerahan wewenang pemerintahan oleh pemerintah kepada Daerah Otonom dalam kerangka Negara Kesatuan Republik Indonesia” (Pasal 1, huruf e, UU No. 22/ 1999). Sedangkan Pengertian desentralisasi menurut Undang-Undang Nomor 32 Tahun 2004 adalah “penyerahan wewenang pemerintahan oleh pemerintah kepada Daerah Otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia”.

Dalam kamus Webster’s Third New International Dictionary, disebutkan defenisi desentralisasi yaitu “The dispersion or distribution of functions and powers from a central authority to regional and local governing bodies”. (Saragih, 2003)

pelimpahan wewenang pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Kebijakan perimbangan keuangan pusat dan daerah merupakan derivatif dari kebijakan otonomi daerah, melalui pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah. Artinya, semakin banyak wewenang yang dilimpahkan, maka kecenderungan semakin besar biaya yang dibutuhkan oleh daerah.

Bahl dalam (Sasana, 2006) mengemukakan dalam aturan yang kedua belas, bahwa desentralisasi harus memacu adanya persaingan di antara berbagai pemerintah lokal untuk menjadi pemenang (there must be a champion for fiscal decentralization). Hal ini dapat dilihat dari semakin baiknya pelayanan publik. Pemerintah lokal berlomba-lomba untuk memahami benar dan memberikan apa yang terbaik yang dibutuhkan oleh masyarakatnya, perubahan struktur ekonomi masyarakat dengan peran masyarakat yang semakin besar meningkatkan kesejahteraan rakyat, partisipasi rakyat setempat dalam pemerintahan.

Barzelay dalam (Sasana, 2006) menyebutkan bahwa pemberian otonomi daerah melalui desentralisasi fiskal memiliki tiga misi utama, yaitu:

a. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah b. Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat. c. Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta

(berpartisipasi) dalam proses pembangunan.

1. Sebagai perwujudan fungsi dan peran negara modern, yang lebih menekankan upaya memajukan kesejahteraan umum (welfare state).

2. Hadirnya otonomi daerah dapat pula didekati dari perspektif politik. Negara sebagai organisasi, kekuasaan yang di dalamnya terdapat lingkungan kekuasaan baik pada tingkat suprastruktur maupun infrastruktur, cenderung menyalahgunakan kekuasaan. Untuk menghindari hal itu, perlu pemencaran kekuasaan (dispersed of power).

negatif terhadap pertumbuhan ekonomi daerah. Dampak positif pajak (local tax rate) dapat dijelaskan dengan kenyataan bahwa tax revenue akan digunakan oleh pemerintah untuk membangun berbagai infrastruktur dan membiayai berbagai pengeluaran publik. Sebaliknya, dampak negatif pajak bagi pertumbuhan ekonomi dapat dijelaskan karena pajak menimbulkan “dead weight loss of tax”. Ketika pajak dikenakan pada barang, maka pajak akan mengurangi surplus konsumen dan produsen.

Menurut Oates dalam (Sasana, 2006) desentralisasi fiskal akan mampu meningkatkan pertumbuhan ekonomi dan kesejahteraan masyarakat, karena pemerintah sub nasional/ pemerintah daerah akan lebih efisien dalam produksi dan penyediaan barang-barang publik. Pengambilan keputusan pada level pemerintah lokal akan lebih didengarkan untuk menganekaragamkan pilihan lokal dan lebih berguna bagi efisensi alokasi. Oates juga menyatakan bahwa desentralisasi fiskal meningkatkan efisiensi ekonomi yang kemudian berkaitan dengan dinamika pertumbuhan ekonomi. Perbelanjaan infrastruktur dan sektor sosial oleh pemerintah daerah lebih memacu pertumbuhan ekonomi daripada kebijakan pemerintah pusat. Menurutnya daerah memiliki kelebihan dalam membuat anggaran pembelanjaan sehingga lebih efisien dengan memuaskan kebutuhan masyarakat karena lebih mengetahui keadaannya.

2.3. Keuangan Daerah

perimbangan keuangan pusat dan daerah serta antar daerah, dan kewenangan mendayagunakan akses terhadap pinjaman di dalam negeri maupun di luar negeri.

Defenisi Keuangan Daerah dalam Peraturan Pemerintah (PP) Nomor 105 Tahun 2000 adalah “Semua hak dan kewajiban daerah dalam rangka penyelenggaraan Pemerintahan Daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam kerangka APBD.”

Menurut Jaya dalam (Munir et al, 2004) pengertian Keuangan Daerah adalah “Seluruh tatanan, perangkat kelembagaan dan kebijaksanaan anggaran daerah yang meliputi pendapatan dan belanja daerah”. Sedangkan menurut Mamesah dalam (Munir et al, 2004) pengertian Keuangan Daerah adalah “Semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi, serta pihak lain sesuai dengan ketentuan peraturan yang berlaku”.

Berdasarkan pengertian tersebut pada prinsipnya keuangan daerah mengandung unsur pokok yaitu:

- Hak Daerah yang dapat dinilai - Kewajiban Daerah dengan uang

- Kekayaan yang berhubungan dengan hak dan kewajiban tersebut.

Hak daerah dalam rangka keuangan daerah adalah segala hak yang melekat pada daerah sesuai dengan peraturan perundang-undangan yang digunakan dalam usaha pemerintah daerah mengisi kas daerah. Hak daerah tersebut meliputi antara lain :

1. Hak menarik pajak daerah (UU No. 18 Tahun 1997 jo UU No. 34 Tahun 2000). 2. Hak untuk menarik retribusi/iuran daerah (UU No. 18 Tahun 1997 jo UU

No. 34 tahun 2000).

3. Hak mengadakan pinjaman (UU No. 33 tahun 2004 ).

4. Hak untuk memperoleh dana perimbangan dari pusat (UU No. 33 tahun 2004). Kewajiban daerah juga merupakan bagian pelaksanaan tugas-tugas Pemerintahan pusat sesuai pembukaan UUD 1945 yaitu:

1. Melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia,

2. Memajukan kesejahteraan umum, 3. Mencerdaskan kehidupan bangsa, dan

Sebelum Undang-Undang Otonomi Daerah dikeluarkan, struktur APBD yang berlaku selama ini adalah anggaran yang berimbang dimana jumlah penerimaan atau pendapatan sama dengan jumlah pengeluaran atau belanja. Kini struktur APBD mengalami perubahan, bukan lagi anggaran berimbang, tetapi disesuaikan dengan kondisi keuangan daerah. Artinya, setiap daerah memiliki perbedaan struktur APBD sesuai dengan kapasitas keuangan atau pendapatan masing-masing daerah.

Adapun struktur baru APBD berdasarkan PP Nomor 105 Tahun 2000 tentang pengelolaan dan Pertanggungjawaban Keuangan Daerah terdiri atas sebagai berikut:

i. Pendapatan daerah ii. Belanja daerah iii. Pembiayaan

Apapun komposisi dari APBD suatu daerah tentu harus disesuaikan dengan perkembangan keuangan pemerintah daerah yang bersangkutan. Lebih aman jika tidak mendesain anggaran daerah yang ekspansif tanpa diimbangi dengan kemampuan pendapatannya.

Dasar hukum yang digunakan dalam pengelolaan keuangan daerah dimana merupakan perwujudan dan rencana kerja keuangan tahunan pemerintah daerah, berdasarkan ketentuan-ketentun sebagai berikut (Munir et al, 2004) :

2. Undang- Undang Republik Indonesia Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. 3. Peraturan Pemerintah Republik Indonesia Nomor 25 Tahun 2000 tentang

Kewenangan Pemerintah dan Kewenangan Provinsi sebagai Daerah Otonom. 4. Peraturan Pemerintah Republik Indonesia Nomor 105 Tahun 2000 tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

5. Peraturan Pemerintah Republik Indonesia Nomor 106 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan dalam Pelaksanaan Dekonsentrasi.

6. Peraturan Pemerintah Republik Indonesia Nomor 11 Tahun 2000 tentang Informasi Keuangan Daerah.

Tujuan utama pengelolaan keuangan daerah menurut Binder dalam (Frediyanto, 2010) yaitu:

(1) Tanggung jawab,

(2) Memenuhi kewajiban keuangan, (3) Kejujuran,

(4) Hasil guna, dan (5) Pengendalian

1. Pengelolaan keuangan daerah harus bertumpu pada kepentinganpublik (public oriented ). Hal tersebut tidak hanya terlihat dari besarnya pengalokasian anggaran untuk kepentingan publik, tetapi juga terlihat dari besarnya partisipasi masyarakat (DPRD) dalam perencanaan, pelaksanaan dan pengawasan daerah.

2. Kejelasan tentang misi pengelolaan keuangan daerah pada umumnya dan anggaran daerah pada khususnya.

3. Desentralisasi pengelolaan keuangan dan kejelasan peran serta dari partisipasi yang terkait dalam pengelolaan anggaran, seperti DPRD, Kepala Daerah, Sekda dan perangkat daerah lainnya.

4. Kerangka hukum dan administrasi atas pembiayaan, investasi dan pengelolaan keuangan daerah berdasarkan kaidah mekanisme pasar, value for money, transparansi dan akuntabilitas.

5. Kejelasan tentang kedudukan keuangan DPRD, Kepala Daerah, dan PNS, baik rasio maupun dasar pertimbangannya.

6. Ketentuan tentang bentuk dan struktur anggaran, anggaran kinerja dan anggaran multi tahunan.

7. Prinsip pengadaan dan pengelolaan barang-barang daerah yang lebih profesional.

9. Aspek pembinaan dan pengawasan yang meliputi batasan pembinaan, peran asosiasi dan peran anggota masyarakat guna pengembangan profesionalisme aparat pemerintah daerah.

10. Pengembangan sistem informasi keuangan daerah untuk menyediakan informasi anggaran yang akurat dan komitmen pemerintah daerah terhadap penyebarluasan informasi, sehingga memudahkan pelaporan dan pengendalian, serta mempermudah mendapatkan informasi.

2.4. Kemampuan Keuangan Daerah

Aspek keuangan merupakan salah satu dasar kriteria untuk dapat mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri (Kaho dalam Berti, 2006). Kemampuan daerah yang dimaksud adalah sampai seberapa jauh daerah dapat menggali sumber-sumber keuangannya sendiri guna membiayai kebutuhan daerah tanpa harus selalu menggantungkan diri pada bantuan dan subsidi dari pemerintah pusat. Selain itu, salah satu kriteria penting untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus rumah tangga adalah kemampuan self-supporting dalam bidang keuangan. Pendapat tersebut menunjukkan bahwa keuangan merupakan faktor penting dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya.

Otonomi daerah tersebut juga termasuk didalamnya desentralisasi fiskal yang mengharuskan daerah mempunyai kemandirian keuangan yang tinggi. Desentralisasi fiskal dilakukan pada saat daerah mempunyai tingkat kemampuan yang berbeda-beda (Adi, 2006). Beberapa daerah dengan sumber daya yang dimiliki mampu menyelenggarakan otonomi daerah, namun tidak tertutup kemungkinan ada beberapa daerah akan menghadapi kesulitan dalam menyelenggarakan tugas desentralisasi, mengingat keterbatasan sumber daya yang dimiliki (Bappenas, 2003).

Kemampuan keuangan suatu daerah dapat dilihat dari besar kecilnya Pendapatan Asli Daerah (PAD) yang diperoleh daerah yang bersangkutan. Dalam kaitannya dengan pemberian otonomi daerah yang lebih besar kepada daerah, Insukindro et al dalam (Berti, 2006) mengemukakan bahwa Pendapatan Asli Daerah (PAD) dapat dipandang sebagai salah satu indikator atau kriteria untuk mengukur tingkat ketergantungan suatu daerah kepada pemerintah daerah. Pada prinsipnya, semakin besar sumbangan PAD kepada APBD akan menunjukkan semakin kecilnya tingkat ketergantungan daerah kepada pemerintah daerah atau kepada pusat sebagai konsekuensi pelaksanaan otonomi daerah dari prinsip secara nyata dan bertanggung jawab.

Oleh karena itu, untuk melihat kemampuan daerah dalam menjalankan otonomi daerah, salah satunya dapat diukur melalui kinerja keuangan daerah. Menurut Musgrave (1991) dalam megukur kinerja keuangan daerah dapat digunakan derajat desentralisasi fiskal antara pemerintah pusat dan daerah. Selain itu, dalam melihat kinerja keuangan daerah dapat dipergunakan derajat kemandirian daerah untuk mengukur seberapa jauh penerimaan yang berasal dari daerah dalam memenuhi kebutuhan daerah.

Besarnya derajat desentralisasi fiskal dapat dilakukan melalui analisis rasio. Reksohadiprojo dalam (Munir, 2004) menjelaskan bahwa untuk derajat desentralisasi fiskal antara pemerintah pusat dan daerah digunakan ukuran:

(a) Rasio PAD terhadap TPD

(b) Rasio BHPBP (Bagi Hasil Pajak dan Bukan Pajak untuk Daerah) terhadap TPD

(c) Rasio Sumbangan dan Bantuan (SB) terhadap TPD

Dhiratayakinnat dalam (Munir, 2004) menyebutkan pengukuran derajat desentralisasi fiskal daerah kabupaten/kota dengan menggunakan administrative independency ratio yaitu rasio antara PAD dengan total APBD suatu daerah

Pendapatan Asli Daerah (PAD)

= X 100%

Total Pendapatan Daerah (TPD)

BHPBP

= X 100%

Total Pendapatan Daerah (TPD)

Sumbangan Daerah

= X 100%

dalam kurun waktu tertentu minus transfer dari pemerintah pusat.

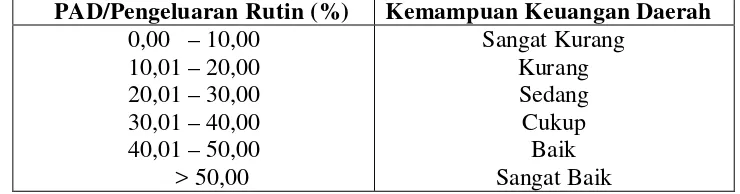

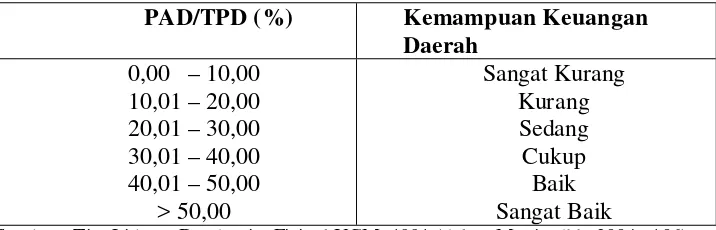

[image:46.595.132.495.264.368.2]Badan Penelitian dan Pengembangan Depdagri RI bekerjasama dengan FISIPOL UGM menentukan tolak ukur kemampuan daerah dilihat dari rasio PAD terhadap total APBD sebagai berikut:

Tabel 2.1

Skala Interval Derajat Desentralisasi Fiskal

PAD/TPD (%) Kemampuan Keuangan Daerah 0,00 – 10,00

10,01 – 20,00 20,01 – 30,00 30,01 – 40,00 40,01 – 50,00 > 50,00 Sangat Kurang Kurang Sedang Cukup Baik Sangat Baik

Sumber: Tim Litbang Depdagri – Fisipol UGM, 1991 (dalam Munir, 2004)

Sedangkan menurut Kuncoro dan Radianto dalam (Munir, 2004) desentralisasi fiskal dapat dicerminkan melalui struktur pengeluaran daerah, dengan angka Indeks Kemampuan Rutin (IKR), yaitu proporsi antara PAD dengan pengeluaran rutin tanpa transfer dari pemerintah pusat. Tolak ukur kemampuan daerah dilihat dari rasio PAD terhadap pengeluaran rutin tanpa transfer dari pemerintah pusat dapat menggunakan skala seperti dalam tabel di bawah ini:

Tabel 2.2

Skala Interval lndeks Kemampuan Rutin Daerah

PAD/Pengeluaran Rutin (%) Kemampuan Keuangan Daerah 0,00 – 10,00

[image:46.595.125.495.625.722.2]Jika, DDF (Derajat Desentralisasi Fiskal) menurun maka, hal ini menunjukkan bahwa kemampuan keuangan daerah cenderung menurun walaupun PAD (Pendapatan Asli Daerah) meningkat sebab, peningkatannya lebih lambat dibandingkan dengan peningkatan TPD (Total Pendapatan Daerah). Sedangkan besarnya Rasio Kemandirian Keuangan Daerah dapat dilakukan melalui analisis Rasio Kemandirian Keuangan Daerah yang diperoleh dengan rumus sebagai berikut (Sumardi, 2008) :

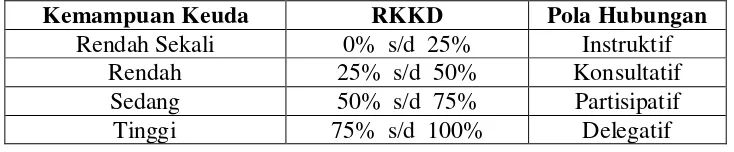

Rasio Kemandirian Keuangan Daerah

[image:47.595.129.496.485.561.2]Tolak ukur rasio kemandirian keuangan daerah dapat dijelaskan dengan menggunakan skala seperti dalam tabel di bawah ini:

Tabel 2.3

Skala Interval Rasio Kemandirian Keuangan Daerah

Sumber :.

Jika, RKKD (Rasio Kemandirian Keuangan Daerah) menurun maka, hal ini menunjukkan kemandirian keuangan daerah cenderung menurun walaupun PAD meningkat sebab, peningkatannya lebih lambat dibandingkan dengan peningkatan bantuan dan sumbangan. Semakin sedikit sumbangan dari pusat, semakin tinggi derajat kemandirian suatu daerah yang menunjukkan bahwa

Kemampuan Keuda RKKD Pola Hubungan

Rendah Sekali 0% s/d 25% Instruktif

Rendah 25% s/d 50% Konsultatif

Sedang 50% s/d 75% Partisipatif Tinggi 75% s/d 100% Delegatif

Pendapatan Asli Daerah =

daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari pemerintah pusat.

Adapun Pola hubungan Keuangan Daerah tersebut dapat diinterpretasikan sebagai berikut :

- Pola Hubungan Instruktif : Peranan pemerintah pusat lebih dominan dari pada kemandirian pemerintah daerah (Daerah tidak mampu melaksanakan otonomi daerah)

- Pola Hubungan Konsultatif : Campur tangan pemerintah pusat sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan otonomi.

- Pola Hubugan Partisipatif : Peranan pemerintah pusat semakin berkurang, mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi.

- Pola Hubungan Delegatif : Campur tangan pemerintah pusat sudah tidak ada, karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah.

positif. Dalam hal ini, kinerja keuangan positif dapat diartikan sebagai kemandiran keuangan daerah dalam membiayai kebutuhan daerah dan mendukung pelaksanaan otonomi daerah pada daerah tersebut.

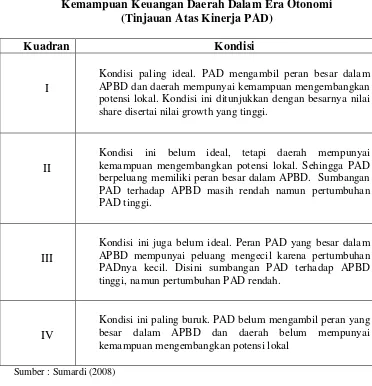

Selanjutnya, untuk mengetahui kondisi kemampuan keuangan daerah diperlukan pemetaan terhadap kemampuan keuangan daerah untuk mengetahui seberapa besar kemampuan keuangan daerah dalam membiayai belanja pemerintah kabupaten dan kota. Untuk membuat peta kemampuan keuangan dapat menggunakan metode kuadran dan metode indeks (Sumardi, 2008).

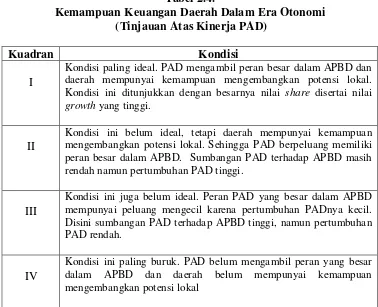

[image:49.595.122.500.426.733.2]Metode Kuadran digunakan untuk mengetahui tingkat kemampuan keuangan daerah dengan melihat posisi kabupaten/kota di kuadran. Interpretasi dari masing-masing kuadran sebagai berikut:

Tabel 2.4.

Kemampuan Keuangan Daerah Dalam Era Otonomi (Tinjauan Atas Kinerja PAD)

Kuadran Kondisi

I

Kondisi paling ideal. PAD mengambil peran besar dalam APBD dan daerah mempunyai kemampuan mengembangkan potensi lokal. Kondisi ini ditunjukkan dengan besarnya nilai share disertai nilai growth yang tinggi.

II

Kondisi ini belum ideal, tetapi daerah mempunyai kemampuan mengembangkan potensi lokal. Sehingga PAD berpeluang memiliki peran besar dalam APBD. Sumbangan PAD terhadap APBD masih rendah namun pertumbuhan PAD tinggi.

III

Kondisi ini juga belum ideal. Peran PAD yang besar dalam APBD mempunyai peluang mengecil karena pertumbuhan PADnya kecil. Disini sumbangan PAD terhadap APBD tinggi, namun pertumbuhan PAD rendah.

IV

Kondisi ini paling buruk. PAD belum mengambil peran yang besar dalam APBD dan daerah belum mempunyai kemampuan mengembangkan potensi lokal

Metode kuadran merupakan suatu bangun yang dibagi atas empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik (X,Y), dimana X merupakan rata-rata dari skor rata-rata indeks growth dan Y adalah rata-rata dari rata-rata skor indeks share. Selanjutnya kabupaten/kota di Sumatera Utara ditempatkan di kuadran sesuai skor yang dimilikinya (Frediyanto, 2010). Indeks Share merupakan rasio PAD terhadap total belanja daerah. Rasio ini mengukur seberapa jauh kemampuan daerah membiayai kegiatan rutin dan kegiatan pembangunan. Rasio ini dapat digunakan untuk melihat kapasitas kemampuan keuangan daerah. Sedangkan growth merupakan angka pertumbuhan PAD pada periode APBD dari tahun sebelumnya. Secara matematis ukuran nilai share dan growth dapat diperoleh melalui rumus berikut:

- Share (Kontribusi)

- Growth (Pertumbuhan)

Adapun peta kemampuan keuangan daerah metode Indeks Kemampuan Keuangan (IKK) merupakan rata-rata hitung dari Indeks Pertumbuhan (growth), Indeks Elastisitas, dan Indeks Share. Untuk menyusun indeks ketiga komponen tersebut, ditetapkan nilai maksimum dan minimum dari masing-masing komponen.

- Menghitung Indeks Growth (Pertumbuhan) = XG :

Ghasil pengukuran - Gminimum

=

(PADn - PADn-1)

X 100% PADn-1

PADn

- Menghitung Indeks Share (Kontribusi) = XS : - Menghitung Indeks Elasticity = XE

-- Menghitung Indeks Elasticity = XE

Berdasarkan persamaan di atas maka persamaan Indeks Kemampuan Keuangan (IKK) dapat ditulis sebagai berikut:

Keterangan:

XG = Indeks Growth (PAD)

XE = Indeks Elastisitas (Pertumbuhan PAD terhadap Pertumbuhan Ekonomi) XS = Indeks Share (PAD terhadap APBD)

Adapun Indeks Growth merupakan angka pertumbuhan PAD tahun i dari tahun i-1. Sedangkan Indeks Elastisitas adalah rasio pertumbuhan PAD dengan pertumbuhan PDRB. Rasio ini digunakan untuk melihat sensitivitas atau elastisitas PAD terhadap perkembangan ekonomi suatu daerah. Dan Indeks Share merupakan rasio PAD terhadap belanja rutin dan belanja pembangunan daerah. Rasio ini mengukur seberapa jauh kemampuan daerah membiayai kegiatan rutin dan kegiatan pembangunan. (Bappenas, 2003)

Shasil pengukuran - Sminimum

=

Smaksimum - Sminimum

Shasil pengukuran - Sminimum

=

Smaksimum - Sminimum

XG + XE + XS

IKK =

BAB III METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memechkan permasalahan dan menguji hipotesis penelitian. Adapun metode penelitian yang digunakan dalam penelitian ini, yakni:

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dititik beratkan pada pembahasan mengenai: - Derajat Desentralisasi Fiskal di Kabupaten/Kota di Sumatera Utara (2001- 2009).

- Rasio Kemandirian Keuangan Daerah di Kabupaten/Kota di Sumatera Utara (2001-2009).

- Peta kemampuan keuangan daerah Kabupaten/Kota di Sumatera Utara (2001-2009).

(1) Kabupaten Nias; (2) Mandailing Natal; (3) Tapanuli Selatan; (4) Tapanuli Tengah; (5) Tapanuli Utara; (6) Toba Samosir; (7) Labuhan Batu; (8) Asahan; (9) Simalungun; (10) Dairi; (11) Karo; (12) Deli Serdang; (13) Langkat; (14) Nias Selatan; (15) Humbang Hasundutan; (16) Pakpak Barat; (17) Samosir; (18)Serdang Bedagai; (19) Sibolga; (20) Tanjung Balai; (21) Pematangsiantar; (22) Tebing Tinggi; (23) Medan; (24) Binjai; dan (25) Padangsidempuan. 3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini ialah data sekunder yang bersifat kuantitatif (dalam bentuk angka-angka). Berdasarkan waktu pengumpulannya, data yang digunakan dalam penelitian ini adalah data panel, yakni gabungan dari data time series (2001-2009) dan data cross section (25 Kabupaten /Kota di Sumatera Utara).

Sumber data yang digunakan dalam penelitian ini secara umum merupakan data yang dipublikasikan oleh Badan Pusat Statistik (BPS) Sumatera Utara serta bahan-bahan kepustakaan berupa bacaan yang berhubungan dengan penelitian, website, artikel dan jurnal-jurnal. 3.3. Pengolahan Data

Data diolah dengan menggunakan program Microsoft Excel 2007, dan juga menggunakan aplikasi Microsoft Word 2007 dalam penulisan penelitian ini. 3.4. Analisis Data

derajat desentralisasi fiskal antara pemerintah pusat dan daerah dan derajat kemandirian daerah. Derajat desentralisasi fiskal dan derajat kemandirian daerah digunakan untuk mengukur seberapa jauh penerimaan yang berasal dari daerah dalam memenuhi kebutuhan daerah. (Musgrave, 1991) 3.4.1. Analisis Derajat Desentralisasi Fiskal

Besarnya derajat desentralisasi fiskal dapat dilakukan melalui analisis rasio. Reksohadiprojo (dalam Munir, 2004 : 101) menjelaskan bahwa untuk derajat desentralisasi fiskal antara pemerintah pusat dan daerah terdapat tiga

ukuran rasio yaitu:

(a) Rasio PAD terhadap TPD (Total Pendapatan Daerah). (b) Rasio BHPBP (Bagi Hasil Pajak dan Bukan Pajak untuk Daerah) terhadap

TPD (Total Pendapatan Daerah).

(c) Rasio Sumbangan dan Bantuan (SB) terhadap TPD (Total Pendapatan Daerah).

Dalam Penelitian ini digunakan ukuran rasio yang pertama yaitu Rasio PAD terhadap TPD (Total Pendapatan Daerah) dengan rumus sebagai berikut:

Rasio PAD terhadap TPD

Dimana pengukuran derajat desentralisasi fiskal daerah Kabupaten/Kota dengan menggunakan administrative independency ratio yaitu rasio antara PAD dengan total APBD suatu daerah dalam kurun waktu tertentu minus transfer dari

Pendapatan Asli Daerah (PAD)

= X 100%

pemerintah pusat (Dhiratayakinnat dalam Munir, 2004) dengan Skala Interval Derajat Desentralisasi Fiskal sebagai berikut:

Tabel 3.1

Skala Interval Derajat Desentralisasi Fiskal PAD/TPD (%) Kemampuan Keuangan

Daerah 0,00 – 10,00

10,01 – 20,00 20,01 – 30,00 30,01 – 40,00 40,01 – 50,00

> 50,00 Sangat Kurang Kurang Sedang Cukup Baik Sangat Baik

Sumber : Tim Litbang Depdagri – Fisipol UGM, 1991 (dalam Munir, dkk. 2004 : 106)

3.4.2 Analisis Rasio Kemandirian Keuangan Daerah

Besarnya Rasio Kemandirian Keuangan Daerah dapat diperoleh dengan rumus sebagai berikut (Sumardi. 2008) :

Rasio Kemandirian Keuangan Daerah

[image:55.595.135.496.633.718.2]Tolak ukur rasio kemandirian keuangan daerah dapat dijelaskan dengan menggunakan skala Interval Rasio Kemandirian Keuangan Daerah seperti dalam tabel di bawah ini:

Tabel 3.2

Skala Interval Rasio Kemandirian Keuangan Daerah

Sumber :

Kemampuan Keuda RKKD Pola

Hubungan Rendah Sekali 0% s/d 25% Instruktif

Rendah 25% s/d 50% Konsultatif

Sedang 50% s/d 75% Partisipatif Tinggi 75% s/d 100% Delegatif Pendapatan Asli Daerah

=

Adapun Pola hubungan Keuangan Daerah tersebut dapat diinterpretasikan sebagai berikut :

- Pola Hubungan Instruktif : Peranan pemerintah pusat lebih dominan dari pada kemandirian pemerintah daerah (Daerah tidak mampu melaksanakan otonomi daerah)

- Pola Hubungan Konsultatif : Campur tangan pemerintah pusat sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan otonomi.

- Pola Hubugan Partisipatif : Peranan pemerintah pusat semakin berkurang, mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi.

- Pola Hubungan Delegatif : Campur tangan pemerintah pusat sudah tidak ada, karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah.

3.4.3 Analisis Peta Kemampuan Keuangan Daerah

Untuk membuat peta kemampuan keuangan daerah dapat menggunakan metode kuadran dan metode indeks. Metode Indeks biasa disebut dengan Indeks Kemampuan Keuangan (IKK) (Sumardi, 2008).

3.4.3.1Peta Kemampuan Keuangan Daerah Metode Kuadran

share. Selanjutnya daerah Kabupaten/Kota di Sumatera Utara ditempatkan di kuadran sesuai skor yang dimilikinya (Frediyanto, 2010). Interpretasi dari masing-masing Kuadran sebagai berikut:

Tabel 3.3

Kemampuan Keuangan Daerah Dalam Era Otonomi (Tinjauan Atas Kinerja PAD)

Kuadran Kondisi

I

Kondisi paling ideal. PAD mengambil peran besar dalam APBD dan daerah mempunyai kemampuan mengembangkan potensi lokal. Kondisi ini ditunjukkan dengan besarnya nilai share disertai nilai growth yang tinggi.

II

Kondisi ini belum ideal, tetapi daerah mempunyai kemampuan mengembangkan potensi lokal. Sehingga PAD berpeluang memiliki peran besar dalam APBD. Sumbangan PAD terhadap APBD masih rendah namun pertumbuhan PAD tinggi.

III

Kondisi ini juga belum ideal. Peran PAD yang besar dalam APBD mempunyai peluang mengecil karena pertumbuhan PADnya kecil. Disini sumbangan PAD terhadap APBD tinggi, namun pertumbuhan PAD rendah.

IV

Kondisi ini paling buruk. PAD belum mengambil peran yang besar dalam APBD dan daerah belum mempunyai kemampuan mengembangkan potensi lokal

Sumber : Sumardi (2008)

Secara matematis ukuran nilai share dan growth dapat diperoleh melalui rumus berikut:

- Share (Kontribusi)

PADn

- Growth (Pertumbuhan)

3.4.3.2Peta Kemampuan Keuangan Daerah Metode Indeks (Indeks Kemampuan Keuangan/IKK)

Untuk menentukan IKK dilakukan dengan langkah-langkah sebagai berikut (Adi, 2005) :

1. Perhitungan dan Analisis Kinerja PAD melalu ukuran share, growth dan elastisitas

Share PAD = PADt / Total Belanja ... …………1) Growth PAD = (PADt - PADt -1) / PAD t-1 ...………2) Elastisitas = Growth PAD / Pertumbuhan Ekonomi…..3) Pertumbuhan Ekonomi = (PBRBt– PDRBt-1)/ PDRBt-1 ...………..4)

Keterangan :

PADt = Pendapatan Asli Daerah tahun t PADt-1 = Pendapatan Asli Daerah tahun t-1

PDRBt = Produk Domestik Regional Bruto tahun t PDRBt-1 = Produk Domestik Regional Bruto tahun t-1

2. Menetapkan nilai maksimum dan minimum dari masing-masing indeks.

3. Menyusun Indeks untuk setiap komponen Indeks Kemampuan Keuangan. Indeks ini diperoleh dengan menggunakan persamaan sebagai berikut:

- Menghitung Indeks Growth (Pertumbuhan) = XG : Ghasil pengukuran - Gminimum

=

Gmaksimum - Gminimum

(PADn - PADn-1)

- Menghitung Indeks Share (Kontribusi) = XS :

- Menghitung Indeks Elasticity = XE

4. Dari persamaan di atas, kemudian dihitung IKK yang diperoleh dari persamaan berikut ini :

Keterangan :

XG = Indeks Growth (pertumbuhan PAD) XS = Indeks Share PAD terhadap Belanja

XE = Indeks Elastisitas pertumbuhan PAD terhadap Pertumbuhan Ekonomi

5. Menyusun Peta Kemampuan Keuangan berdasarkan IKK yang diperoleh dari persamaan.

6. Berdasarkan range IKK tertinggi dan IKK terendah, kemudian disusun peta kemampuan keuangan yang dibagi dalam tiga kategori, yaitu tinggi, sedang dan rendah. Nilai IKK 25 (dua puluh lima) kabupaten/kota di Sumatera Utara akan diurutkan dimulai dari yang terbesar. Sepertiga besar pertama dikelompokkan sebagai kabupaten/kota yang mempunyai kemampuan keuangan tinggi. Sepertiga besar kedua dikelompokkan sebagai kabupaten/kota yang mempunyai kemampuan keuangan sedang, dan sepertiga besar ketiga dikelompokkan sebagai kabupaten/kota yang mempunyai kemampuan keuangan rendah.

Shasil pengukuran - Sminimum =

Smaksimum - Sminimum

Shasil pengukuran - Sminimum =

Smaksimum - Sminimum

XG + XE + XS IKK =

3.5. Defenisi Operasional

Defenisi Operasional dan Pengukuran varibel yang digunakan dalam penelitian ini adalah :

1. Realisasi Pendapatan adalah total jumlah penerimaan yang berhasil diperoleh dari pos-pos pendapatan yang terdiri dari PAD, dana perimbangan, pendapatan lainnya yang dianggap sah pada tahun tertentu. (000 Rupiah)

2. Realisasi Belanja adalah total jumlah pengeluaran yang digunakan untuk membiayai pos-pos belanja yang terdiri dari belanja langsung dan belanja tidak langsung pada tahun tertentu . (000 Rupiah)

3. Pendapatan Asli Daerah adalah jumlah penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah yang sesuai dengan peraturan perundang-undangan yang berlaku yang terdiri dari pajak daerah, retribusi daerah, laba BUMD, dan penerimaan lain-lain yang dianggap sah. (000 Rupiah)

4. Derajad Desentralisasi Fiskal adalah nilai yang menunjukkan seberapa besar peran PAD terhadap Total Pendapatan Daerah yang diperoleh dengan mengolah data PAD dan data Pendapatan Daerah. (persen)

5. Rasio Kemandirian Keuangan Daerah adalah nilai yang menunjukkan seberapa besar tingkat kemandirian keuangan suatu daerah yang diperoleh dengan mengolah data PAD dan data Bantuan/Sumbangan dari pemerintah pusat. (persen)

letaknya (kuadran I-II-III-IV) disusun berdasarkan rata-rata skor indeks share dan rata-rata indeks growth.

BAB IV PEMBAHASAN

4.1 Gambaran Provinsi Sumatera Utara

Provinsi Sumatera Utara terletak diantara 98°-100° Bujur Timur dan 1°- 4° Lintang Utara dengan luas daerah 71.680 Km² atau 3,72 % dari Luas Wilayah Indonesia. Dikelilingi 162 pulau, yang mana 156 pulau tersebar sepanjang Pantai Barat dan 6 pulau sepanjang Pantai Timur. Sebelah Utara berbatasan dengan D. I. Aceh, sebelah Selatan berbatasan dengan Sumatera Barat dan Propinsi Riau, sebelah Barat berbatasan dengan Samudera India dan sebelah Timur berbatasan dengan selat Malaka. Provinsi ini juga berdekatan dengan Negara Singapura, Malaysia, dan Thailand.

Sumber : http:/

Gambar 4.1

[image:62.595.115.506.413.688.2]Sumatera Utara pada dasarnya dibagi atas empat wilayah yaitu Pesisir Timur, Pegunungan Bukit Barisan, Pesisir Barat, dan Kepulauan Nias. Pesisir timur merupakan wilayah di dalam provinsi yang paling pesat perkembangannya karena persyaratan infrastruktur yang relatif lebih lengkap daripada wilayah lainnya. Wilayah pesisir timur juga merupakan wilayah yang relatif padat konsentrasi penduduknya dibandingkan wilayah lainnya. Di wilayah tengah provinsi berjajar beberapa wilayah yang menjadi konsentrasi menggantungkan hidupnya kepada danau ini. Pesisir barat merupakan wilayah yang cukup sempit, dengan komposisi penduduk yang terdiri dari masyarakat Batak, Minangkabau, dan Aceh. Namun secara kultur dan etnolinguistik, wilayah ini masuk ke dalam budaya dan Bahasa Minangkabau. Terdapat 419 pulau di propisi Sumatera Utara. Pulau-pulau terluar adalah pulau Simuk (kepulauan Nias), dan pulau Berhala di selat Sumatera (Malaka). Kepulauan Nias terdiri dari pulau Nias sebagai pulau utama dan pulau-pulau kecil lain di sekitarnya. Kepulauan Nias terletak di lepas pantai pesisir barat di Samudera Hindia. Pusat pemerintahan terletak di Gunung Sitoli.

Tabel 4.1

Daftar Kabupaten/Kota di Sumatera Utara Tahun 2010

No. Kabupaten/Kota Ibu kota

1 2 3 4 5 6 7 8 9 10 11 12 13

No Kabupaten/Kota Ibu Kota

14 15 16 17 18 19 20 21 22 23 24 25 26

27 Gunungsitoli

28 Medan

29 Padangsidempuan

30 Pematangsiantar

31 Sibolga

32 Tanjungbalai

33 Tebing Tinggi

Dalam penelitian ini terdapaat 25 (dua puluh lima) kabupaten /kota. Adapun pembagian kedua puluh lima daerah tesebut berdasarkan ketiga jenis topografi Sumatera Utara yaitu di Pesisir Timur ada sepuluh yaitu Langkat, Medan, Deli Serdang, Serdang Bedagai, Asahan, Tanjung Balai, Labuhan Batu, Pematang Siantar, Tebing Tinggi, dan Binjai. Jumlah kabupaten /kota di Pesisir Barat ada tujuh yaitu Tapanuli Tengah, Sibolga, Tapanuli Selatan, Padangsidempuan, Mandailing Natal, Nias, dan Nias Selatan. Sedangkan jumlah kabupaten /kota di Pegunungan Bukit Barisan ada delapan yaitu Toba Samosir, Samosir, Tapanuli Utara, Humbang Hasundutan, Simalungun, Dairi, Pakpak Bharat, dan Karo.

Pada awal pelaksanaan otonomi daerah yaitu Januari 2001, Provinsi Sumatera Utara terdiri atas 13 kabupaten dan 6 kota. Pada tahun 2009 daerah pemekarannya Sumatera Utara dibagi kepada

Kekayaan alam yang dimiliki Sumatera Utara adalah minyak bumi, batu bara, belerang, emas dan sebagainya yang merupakan hasil tambang. Saat ini, provinsi Sumatera Utara lebih dikenal dengan bendungan raksasa Asahan dengan air terjun Sigura-gura yang merupakan proyek besar pembangkit tenaga listrik. Jenis flora yang dimiliki ada bermacam-macam, mulai dari tanaman yang ada di hutan dengan hasil hutan kayu, damar dan rotan, juga tanaman yang diusahakan oleh penduduk seperti padi, sayur-sayuran dan tanaman perkebunan lainnya.

termasuk penduduk asli ialah: suku Melayu, Batak Karo, Simalungun, Fak-fak/Dairi, Batak Toba, Mandailing, Pesisir dan Nias. Golongan pribumi pendatang adalah suku: Jawa, Sunda, Bali, Ambon, Minahasa, Banjar, Palembang, Riau, Minangkabau dan lain-lain, sedangkan penduduk asing adalah orang-orang Arab, India, Cina dan bangsa-bangsa lain. Penduduk Sumatera Utara sekitar 80% tinggal di desa-desa sebagai petani dan lainnya tinggal di kota sebagai pedagang, pegawai, tukang dan sebagainya.

Sumatera Utara dikenal karena luas perkebunannya yang hingga kini perkebunan tetap menjadi primadona perekonomian provinsi. Perkebunan tersebut dikelola oleh perusahaan swasta maupun negara. Sumatera Utara menghasilkan karet, coklat, teh, kelapa sawit, kopi, cengkeh, kelapa, kayu manis, dan tembakau. Perkebunan tersebut tersebar di Deli Serdang, Langkat, Simalungun, Asahan, Labuhan Batu, dan Tapanuli Selatan (Daerah Pesisir Timur). Komoditas tersebut telah diekspor ke berbagai negara dan memberikan sumbangan devisa yang sangat besar bagi Indonesia.

Selain komoditas perkebunan, Sumatera Utara juga dikenal sebagai penghasil komoditas holtikultura (sayur-mayur dan buah-buahan) misalnya, Jeruk Medan, Jambu Deli, Sayur Kol, Tomat, Kentang, dan Wortel yang dihasilkan oleh Kabupaten Karo, Simalungun dan Tapanuli Utara. Produk holtikultura tersebut telah diekspor ke Malaysia dan Singapura.

maupun danau yang sangat melimpah ruah ini untuk menjadi primadona penerimaan daerah-daerah tersebut. Tetapi, kenyataannya hal tersebut tidak dikelola dengan baik. Terdapat sepuluh hal yang menjadi isu-isu prioritas dari setiap Kabupaten/Kota Pesisir yaitu sebagai berikut : 1. Rendahnya kualitas sumber daya manusia. 2. Belum adanya tata ruang wilayah pesisir. 3. Rendahya penataan dan penegakan hukum. 4. Degradasi habitat wilayah pesisir (Mangrove, terumbu karang, dan

pantai berpasir).

5. Pencemaran wilayah pesisir dan laut oleh limbah industri dan

limbah rumah tangga.

6. Belum optimalnya pengelolaan perikanan tangkap dan budidaya. 7. Ancaman abrasi pantai dan intrusi air laut. 8. Potensi dan objek wisata bahari belum dikembangkan secara

optimal.

9. Sedimentasi yang cukup tinggi di wilayah Pesisir Timur Sumatera

Utara.

10. Terbatasnya prasarana umum dan prasarana perikanan di Pesisir

Barat Sumatera Utara.

berbagai properti untuk perdagangan, perkantoran, hotel dan lain-lain. Tentu saja sektor lain, seperti koperasi, pertambangan dan energi, industri, pariwisata, pos dan telekomunikasi, transmigrasi, dan sektor sosial kemasyarakatan juga ikut

dikembangkan.

4.2 Kondisi Umum Keuangan Daerah di Kabupaten/Kota di Sumatera Utara

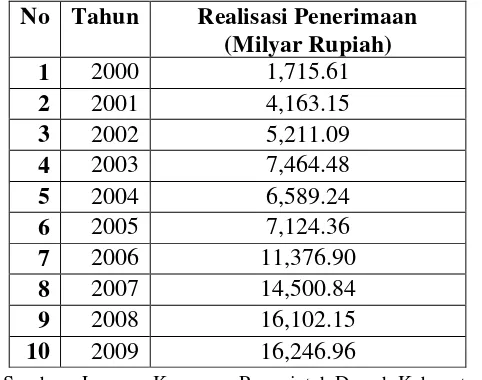

Kemampuan melakukan pembangunan secara kontinu dapat terjamin jika setiap Pemerintah Daerah dapat menggali potensi daerahnya masing-masing seoptimal mungkin dengan mengurangi ketergantungan terhadap sumber penerimaan dari luar daerah seperti pinjaman, bantuan dan sumbangan. Demikian halnya dengan Kabupaten/Kota di Provinsi Sumatera Utara, pembangunan yang dilakukan dengan perencanaan yang baik secara terpadu, efisien dan efektif di segala bidang dan sektor menunjukkan peningkatan yang semakin nyata.

Tabel 4.2.

Realisasi Penerimaan Kabupaten/Kota di Sumatera Utara tahun 2000-2009

Sumber : Laporan Keuangan Pemerintah Daerah Kabupaten/Kota

Sumatera Utara. BPS Sumatera Utara (Data Diolah)

No Tahun Realisasi Penerimaan (Milyar Rupiah)

1 2000 1,715.61

2 2001 4,163.15

3 2002 5,211.09

4 2003 7,464.48

5 2004 6,589.24

6 2005 7,124.36

7 2006 11,376.90

8 2007 14,500.84

9 2008 16,102.15

[image:68.595.193.434.504.694.2]Hal ini dapat dilihat dari peningkatan penerimaan daerah dari tahun ke tahun yang diikuti dengan peningkatan pengeluaran yang diprioritaskan oleh masing-