UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 REGULER MEDAN

SKRIPSI

PENGARUH TANGGUNG JAWAB SOSIAL PERUSAHAAN TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN REAL ESTATE DAN

PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : NUR ANGELINA JULIANTY ZAI

NIM : 070503110 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Pengaruh Tanggung

Jawab Sosial Perusahaan terhadap Kinerja Keuangan pada perusahaan Real Estate

dan Property yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya

sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 02 Februari 2011

Yang membuat pernyataan,

Nur Angelina Julianty Zai

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas kasih

dan karuniaNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi

ini dengan judul “Pengaruh Tanggung Jawab Sosial Perusahaan terhadap Kinerja

Keuangan pada perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek

Indonesia.”

Adapun skripsi ini disusun guna memenuhi syarat untuk memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu

penulis mengharapkan kritik dan saran yang sifatnya membangun dari semua

pihak demi kesempurnaan skripsi ini.

Keberhasilan penulis dalam menyusun skripsi ini tidak terlepas dari bantuan,

bimbingan dan dukungan moril dari berbagai pihak, maka dalam kesempatan ini

penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.SI, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi

3. Bapak Drs. M. Zainul Bahri Torong MSi, Ak, selaku dosen pembimbing

yang telah banyak meluangkan waktu dalam memberikan petunjuk,

pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Sucipto, MM, Ak, dan Bapak Drs. Idhar Yahya, MBA, Ak,

selaku dosen penguji dan pembanding yang telah banyak memberikan

masukan dan arahan dalam penulisan skripsi ini.

5. Orang tua penulis, Papa Drs. Ferry F. Zai dan Almarhum Mama Dra. Ratna

Tarigan serta Mama Sarila Lawolo, Tante Gatilina Zai dan adik-adik

tersayang (Nina, Samuel dan Jenny), dan seluruh keluarga terimakasih buat

kasih sayang dan dukungan yang diberikan.

6. Sahabat dan teman-teman yang selalu mendukung dan memberikan

semangat kepada penulis.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan

untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Semoga Tuhan yang Maha Esa menyertai kita semua.Amin.

Medan,02 Februari 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh program Tanggung Jawab Sosial perusahaan terhadap kinerja keuangan perusahaan yang diproksi dengan ROA, NPM dan PER. Penelitian ini dilakukan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah ekspanatif asosiatif. Data dalam penelitian ini berasal dari laporan keuangan dan laporan tahunan perusahaan selama rentang waktu tiga tahun, 2007-2009. Pengujian data menggunakan analisis statistik yang menggunakan analisis regresi sederhana untuk melihat pengaruh tanggung jawab sosial perusahaan terhadap kinerja keuangan perusahaan, serta menggunakan uji t dan adjusted R2

Hasil dari penelitian ini menunjukkan bahwa hipotesis ditolak. Hal ini dapat dilihat dari nilai signifikansi untuk ROA 0,525 (> 0,05), NPM 0,223 (>0,05) dan PER 0,387 (>0,05) sehingga menunjukan penerapan tanggung jawab sosial perusahaan tidak berpengaruh terhadap kinerja keuangan perusahaan.

untuk menguji hipotesis yang telah dibuat sebelumnya.

ABSTRACT

The aim of this research is to know the impact of Corporate Social Responsibilities (CSR) through the financial performance of the company which is proxied with ROA, NPM and PER. This research is conducted at Real Estate and Property Industry which is listed on Indonesia Stock Exchange.

This research uses asosiative explanation method. Data in this research is taken from company financial report and annualreport during three times period, 2007-2009. Testing data uses statistical analyse that used simple regression analysis to see the impact of CSR through the financial performance of the company.T test and adjusted R2

The result of this research indicated that hypothesis is refused, we can see it from the signification ROA 0,525 (> 0,05), NPM 0,223 (>0,05) dan PER 0,387 (>0,05), that shows CSR have no impact through the financial performance of the company.

are also used to examine the hypothesis which have been made previously.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN...i

KATA PENGANTAR... ii

ABSTRAK...iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Teoritis ... 9

1. Kinerja Keuangan ... 9

a. Pengertian Kinerja Keuangan ... 9

2. Tanggung Jawab Sosial Perusahaan ... 13

a. Defenisi Tanggung Jawab Sosial Perusahaan ... 13

b. Faktor-faktor yang Mempengaruhi CSR ... 14

c. Lingkup Program CSR ... 15

d. Manfaat dan Faktor Penghambat Program CSR ... 19

e. Ukuran Keberhasilan Program CSR ... 21

B. Tinjauan Penelitian Terdahulu... 22

C. Kerangka Konseptual ... 23

D. Hipot esis Penelitian ... 25

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Populasi dan Sampel ... 26

C. Jenis Data dan Sumber Data ... 28

D. Metode Pengumpulan Data ... 28

E. Definisi Operasional Variabel Penelitian ... 29

F. Metode Analisis Data ... 31

BAB IV ANALISIS DAN PEMBAHASAN ... 39

A. Data Penelitian ... 37

B. Analisis Hasil Penelitian ... 38

1. Analisis Statistik Deskriptif ... 38

3. Pengujian Hipotesis ... 51

C. Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN ... 62

A. Kesimpulan ... 62

B. Keterbatasan Penelitian ... 62

C. Saran ... 58

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 20

Tabel 3.1 Daftar Sampel Perusahaan ... 25

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel ... 30

Tabel 4.1 Descriptive statistic ... 35

Tabel 4.2 Descriptive statistic ... 36

Tabel 4.3 Descriptive statistic ... 36

Tabel 4.4 Descriptive statistic ... 37

Tabel 4.5 One-Sample Kolmogorov-Smirnov Test ... 41

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test ... 43

Tabel 4.7 One-Sample Kolmogorov-Smirnov Test ... 45

Tabel 4.8 Model Summaryb Tabel 4.9 Model Summary Durbin-Watson ... 47

b Tabel 4.10 Model Summary Durbin-Watson ... 48

b Tabel 4.11 Variables Entered/Removed Durbin-Watson ... 48

b Tabel 4.12 Coefficients ... 51

a Tabel 4.13 Variables Entered/Removed ... 51

b Tabel 4.14 Coefficients ... 53

a Tabel 4.15 Variables Entered/Removed ... 53

b Tabel 4.16 Coefficients ... 54

a Tabel 4.17 Model Summary ... 54

Tabel 4.18 Model Summaryb

Tabel 4.19 Model Summary

... 57

b

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian... 21

Gambar 4.1 Regression Standardized Residual... 42

Gambar 4.2 Observed Cum Prob ... 42

Gambar 4.3 Regression Standardized Residual... 44

Gambar 4.4 Observed Cum Prob ... 44

Gambar 4.5 Regression Standardized Residual... 46

Gambar 4.6 Observed Cum Prob ... 46

Gambar 4.7 Scatterplot ROA ... 50

Gambar 4.8 Scatterplot NPM ... 51

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Data Penelitian...66

Lampiran ii Descriptive ...67

Lampiran iii Regression ... 69

Lampiran iv Histogram dan P-Plot ... 75

Lampiran v One Sample Kolmogorov Smirnov Test ... 78

Lampiran vi Autokorelasi... 80

Lampiran vii Heterokedastisitas... 81

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh program Tanggung Jawab Sosial perusahaan terhadap kinerja keuangan perusahaan yang diproksi dengan ROA, NPM dan PER. Penelitian ini dilakukan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah ekspanatif asosiatif. Data dalam penelitian ini berasal dari laporan keuangan dan laporan tahunan perusahaan selama rentang waktu tiga tahun, 2007-2009. Pengujian data menggunakan analisis statistik yang menggunakan analisis regresi sederhana untuk melihat pengaruh tanggung jawab sosial perusahaan terhadap kinerja keuangan perusahaan, serta menggunakan uji t dan adjusted R2

Hasil dari penelitian ini menunjukkan bahwa hipotesis ditolak. Hal ini dapat dilihat dari nilai signifikansi untuk ROA 0,525 (> 0,05), NPM 0,223 (>0,05) dan PER 0,387 (>0,05) sehingga menunjukan penerapan tanggung jawab sosial perusahaan tidak berpengaruh terhadap kinerja keuangan perusahaan.

untuk menguji hipotesis yang telah dibuat sebelumnya.

ABSTRACT

The aim of this research is to know the impact of Corporate Social Responsibilities (CSR) through the financial performance of the company which is proxied with ROA, NPM and PER. This research is conducted at Real Estate and Property Industry which is listed on Indonesia Stock Exchange.

This research uses asosiative explanation method. Data in this research is taken from company financial report and annualreport during three times period, 2007-2009. Testing data uses statistical analyse that used simple regression analysis to see the impact of CSR through the financial performance of the company.T test and adjusted R2

The result of this research indicated that hypothesis is refused, we can see it from the signification ROA 0,525 (> 0,05), NPM 0,223 (>0,05) dan PER 0,387 (>0,05), that shows CSR have no impact through the financial performance of the company.

are also used to examine the hypothesis which have been made previously.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kinerja keuangan perusahaan merupakan hasil dari banyak keputusan

individual yang dibuat secara terus menerus oleh manajemen. Penilaian atas

kinerja keuangan suatu perusahaan dapat dilakukan dengan menganalisis laporan

keuangannya. Laporan keuangan memberikan banyak informasi kepada

pemegang saham dan masyarakat umum tentang usaha suatu perusahaan. Laporan

keuangan yang diterbitkan oleh perusahaan harus memuat informasi keuangan

yang dapat digunakan untuk mengambil keputusan tentang perusahaan tersebut.

Pihak-pihak yang berkepentingan terhadap informasi keuangan suatu entitas

secara umum dapat diklasifikasikan menjadi dua kelompok. Pertama adalah pihak

internal perusahaan dan kedua adalah pihak eksternal seperti kreditur, investor,

pemasok, pemerintah serta masyarakat.

Informasi keuangan yang akan disajikan harus dianalisis terlebih dahulu

agar relevan dengan tujuan dan kepentingan pemakai, sehingga dihasilkan

keputusan bisnis yang tepat. Pada umumnya dalam melakukan analisis keuangan

alat analisis yang digunakan adalah analisis rasio keuangan. Analisis rasio

keuangan merupakan alat yang memperbandingkan suatu hal dengan hal lainnya

sehingga dapat menunjukkan hubungan atau korelasi dari suatu laporan finansial

digunakan adalah rasio likuiditas, solvabilitas, profitabilitas, leverage, aktivitas,

pertumbuhan, penilaian pasar dan produktivitas (Harahap, 2008).

Keberhasilan suatu perusahaan biasanya ditandai dengan kinerja

keuangan yang positif baik dari segi pencapaian laba dan pertumbuhan

perusahaan tersebut, namun ada hal lain yang tak kalah pentingnya menandai

keberhasilan suatu perusahaan yaitu keberlangsungan (sustainability). Kunci

utama pencapaian keberlangsungan adalah penerimaan publik akan kehadiran

perusahaan. Untuk mencapai keberlangsungan tersebut lahirlah suatu konsep yang

dikenal dengan Tanggung Jawab Sosial Perusahaan atau Corporate Sosial

Responsibility (Chatrine, 2008). CSR merupakan suatu konsep terintegrasi yang

menggabungkan aspek bisnis dan sosial dengan selaras agar perusahaan dapat

membantu tercapainya kesejahteran stakeholders, serta dapat mencapai profit

maksimum sehingga dapat meningkatkan harga saham. CSR merupakan

kepedulian perusahaan yang didasari tiga prinsip dasar yang dikenal dengan

istilah Triple Bottom Lines, yaitu: Profit (keuntungan), People (masyarakat) dan

Planet (lingkungan) (Wibisono : 2007).

Dewasa ini, masyarakat sekarang lebih pintar dalam memilih produk yang

akan mereka konsumsi. Masyarakat cenderung untuk memilih produk yang

diproduksi oleh perusahaan yang peduli terhadap lingkungan dan atau

melaksanakan CSR. Survei yang dilakukan Booth-Harris Trust Monitor pada

tahun 2001 menunjukkan bahwa mayoritas konsumen akan meninggalkan suatu

produk yang mempunyai citra buruk atau diberitakan negatif. Banyak manfaat

antara lain produk semakin disukai oleh konsumen dan perusahaan diminati

investor. Corporate social responsibility dapat digunakan sebagai alat marketing

baru bagi perusahaan bila itu dilaksanakan berkelanjutan. Untuk melaksanakan

CSR berarti perusahaan akan mengeluarkan sejumlah biaya. Biaya pada akhirnya

akan menjadi beban yang mengurangi pendapatan sehingga tingkat profit

perusahaan akan turun. Akan tetapi dengan melaksanakan CSR, citra perusahaan

akan semakin baik sehingga loyalitas konsumen makin tinggi. Seiring

meningkatnya loyalitas konsumen dalam waktu yang lama, maka penjualan

perusahaan akan semakin membaik, dan pada akhirnya dengan pelaksanaan CSR,

diharapkan tingkat profitabilitas perusahaan juga meningkat (Satyo, Media

Akuntansi Edisi 47, 2005; 8

CSR merupakan salah satu hal yang memiliki peranan yang cukup

penting dalam hal keberlangsungan hidup suatu perusahaan. Apabila perusahaan

mengabaikan tanggung jawab sosialnya, maka hal tersebut dapat mengganggu

going concern perusahaan yang berupa tuntutan dari lingkungan internal dan

eksternal perusahaan khususnya masyarakat. Oleh sebab itu untuk mengantisipasi

terganggungnya going concern perusahaan perlu sikap yang tegas dan komitmen

yang tinggi dari pihak perusahaan untuk menjaga hubungan yang baik dan

berkesinambungan terhadap stakeholders nya. Perubahan-perubahan yang terjadi

setelah perusahaan memperhatikan tanggung jawab sosialnya biasanya akan

tampak pada kinerja perusahaan dan penampilan finansialnya dimana kondisi dan

posisi keuangan perusahaan mengalami perubahan dan hal ini tercermin dalam

laporan keuangan perusahaan yang sadar akan pentingnya memperhatikan

tanggung jawab sosial bagi pertumbuhan dan keberlangsungan usahanya.

Banyak peristiwa yang ikut menyadarkan pentingnya penerapan tanggung

jawab sosial perusahaan khususnya didukung oleh semakin besarnya kepedulian

masyarakat global terhadap produk-produk yang ramah lingkungan. Kasus lumpur

Lapindo merupakan contoh paling nyata yang dapat menyadarkan bahwa konsep

tanggung jawab sosial perusahaan memang sangat penting untuk diterapkan.

Dampak yang ditimbulkan sangat luas, mulai dari kerusakan sarana pabrik,

infrastruktur, jalan tol Surabaya-Gempol yang ditutup total, bahkan perusahaan

yang tergolong industri kecil menengah dan industri besar ikut terkena

dampaknya. Sebagai contoh PT. Petrokimia Gresik terpaksa menghentikan

operasi pabrik amonia dan ureanya untuk beberapa bulan, serta PT. PLN yang

terpaksa menurunkan dayanya dan mensubstitusi bahan bakarnya dengan solar

yang mana biayanya empat kali lipat dibanding dengan gas. Ditambah lagi dengan

korban jiwa baik yang tewas maupun dinyatakan hilang. Fenomena tersebut

menunjukkan dampak yang negatif terhadap kinerja operasional dan keuangan

PT. Lapindo Brantas Sidoarjo karena kurangnya kesadaran tanggung jawab

sosialnya.

Program CSR sebagai wujud kepedulian perusahaan terhadap tanggung

jawab sosialnya merupakan hal yang sangat penting untuk diperhatikan agar

peristiwa tersebut tidak sampai terjadi. Tidak hanya alasan tersebut di atas yang

mendukung perlunya penerapan program CSR oleh perusahaan, terlebih-lebih

74 tahun 2007 yang mewajibkan perseroan menganggarkan dana pelaksanaan

tanggung jawab sosial dengan menyisihkan dari laba bersih untuk pelaksanaan

program CSR tersebut. Keputusan perusahaan akan melaksanakan program tentu

tidak terlepas dari tujuan utamanya untuk menghasilkan keuntungan. Walaupun

program CSR bersifat sosial, tentu perusahaan ingin menjalankan program yang

mendukung kinerja perusahaan dan memberikan manfaat bagi perusahaan. Oleh

karena itu, rasio keuangan dapat membantu dalam mengevaluasi kinerja program

selama periode tertentu.

Perkembangan industri real estate dan property sangat menarik untuk

dicermati. Industri ini merupakan salah satu industri yang sedang berkembang

pesat di Indonesia belakangan ini, hal ini terlihat dari semakin maraknya

pembangunan perumahan serta hunian yang dirancang secara khusus dan

disesuaikan dengan kebutuhan masyarakat yang semakin modern. Industri real

estate dan property merupakan bidang industri yang menjanjikan untuk

berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan

rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin

meningkatnya daya serap pasar terhadap produk property serta adanya

usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah. Bidang industri ini

bergerak dalam hal pembangunan yang tentunya mempunyai hubungan serta

pengaruh terhadap lingkungan di sekitarnya. Untuk itu, penulis tertarik untuk

meneliti indu stri real estate dan property karena dalam industri ini program CSR

sangatlah penting untuk diperhatikan khususnya dalam pembangunan karena

Penelitian tentang penerapan program CSR dan pengaruh serta

hubungannya dengan kinerja keuangan telah banyak dilakukan oleh para peneliti

sebelumnya. Dalam studi literatur yang dilakukan oleh Finch (2005), dikatakan

bahwa motivasi perusahaan menggunakan sustainability reporting framework

adalah untuk mengkomunikasikan kinerja manajemen dalam mencapai

keuntungan jangka panjang perusahaan kepada para stakeholder, seperti perbaikan

kinerja keuangan, kenaikan dalam competitive advantage, maksimisasi profit,

serta kesuksesan perusahaan dalam jangka panjang.

Selain itu, menurut McGuire dkk (1998), dalam Balabanis, Phillips, dan Lyall

(1998), aktivitas CSR yang dilakukan oleh perusahaan terbukti dapat

meningkatkan reputasi, sehingga memperbaiki hubungan dengan pihak bank,

investor, maupun lembaga pemerintahan, dan dari perbaikan hubungan tersebut

tercermin pada keuntungan ekonomi perusahaan (Jurnal Akuntansi, Agustus

2009).

Hasil penelitian Chatrine (2008) menunjukkan bahwa program CSR tidak

berdampak langsung terhadap profitabilitas perusahaan, sedangkan hasil

penelitian Tresnawati (2008) dan Gilangsantika (2010) menunjukkan bahwa

program CSR membawa pengaruh yang positif terhadap profitabilitas perusahaan.

Hal tersebut dapat dilihat dari peningkatan profitabilitas setelah diterapkannya

program CSR. Oleh karena itu, penelitian ini bertujuan untuk menguji apakah

penerapan program CSR mempunyai pengaruh terhadap kinerja keuangan

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada

penelitian sebelumya, penelitian dilakukan pada satu perusahaan (studi kasus)

sehingga hasilnya belum bisa digeneralisasikan pada semua perusahaan,

sedangkan penelitian ini dilakukan pada lebih dari satu perusahaan, yakni pada

perusahaan Real Estate dan Property yang terdaftar di BEI periode 2007-2009

karena pada periode tahun tersebut CSR sedang gencar-gencarnya digalakkan oleh

pemerintah terutama sejak disahkannya undang-undang pasal 74 tahun 2007

tentang kewajiban melaksanakan program CSR. Untuk itu, penelitian ini ingin

melihat apakah kewajiban pelaksanaan program CSR tersebut telah

diimplementasikan dengan baik. Pemilihan kelompok perusahaan real estate dan

properti yang go publik di BEI sebagai perusahaan yang diteliti dalam penelitian

ini adalah karena sektor ini telah mengalami perkembangan yang cukup pesat

setelah krisis moneter dan mulai menunjukkan kontribusinya pada pertumbuhan

perekonomian akhir-akhir ini. Selain itu pertimbangan bahwa perusahaan yang

tergabung dalam kelompok ini harus memperhatikan lingkungan dalam kegiatan

operasionalnya.

Penelitian ini tidak mengamati penerapan program CSR secara substantif,

namun hanya sebatas pada pengamatan atas perusahaan real estate dan property

yang mengimplementasikan program CSR dalam setiap aspek kegiatannya yang

dilaporkan dalam laporan tahunan perusahaan tersebut. Oleh karena itu, peneliti

tertarik untuk mengamati apakah terdapat pengaruh tanggung jawab sosial

perusahaan terhadap kinerja keuangan pada perusahaan real estate dan property

assets (ROA), net profit margin (NPM), dan price earning ratio (PER) untuk

mewakili kinerja keuangan perusahaan. Berdasarkan uraian tersebut, penulis

mengaplikasikannya dalam suatu kajian ilmiah yang berjudul Pengaruh Tanggung

Jawab Sosial Perusahaan terhadap Kinerja Keuangan pada Perusahaan Real Estate

dan Property yang Terdaftar di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka perumusan masalah dalam

penelitian ini adalah apakah tanggung jawab sosial perusahaan berpengaruh secara

parsial terhadap ROA, NPM, dan PER pada perusahaan Real Estate dan Property

yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh tanggung

jawab sosial perusahaan terhadap kinerja keuangan pada perusahaan Real Estate

dan Property yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Bagi peneliti, untuk menambah wawasan dan pengetahuan dari bidang yang

diteliti dan hasil penelitian.

2. Bagi emiten, dapat memberikan sumbangan pemikiran tentang pentingnya

pertanggungjawaban sosial perusahaan dan sebagai pertimbangan dalam

pembuatan kebijaksanaan perusahaan untuk lebih meningkatkan

kepeduliannya pada lingkungan sosial.

3. Bagi akademisi, hasil dari penelitian ini diharapkan dapat digunakan sebagai

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Kinerja keuangan perusahaan merupakan hasil dari banyak keputusan

individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu

untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa dampak

keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya

dengan menggunakan ukuran komparatif. Dalam membahas metode penilaian

kinerja keuangan, perusahaan harus didasarkan pada data keuangan yang

dipublikasikan yang dibuat sesuai dengan prinsip akuntansi keuangan yang

berlaku umum. Laporan ini merupakan data yang paling umum yang tersedia

untuk tujuan tersebut, walaupun seringkali tidak mewakili- hasil dan kondisi

ekonomi. Laporan keuangan disebut sebagai "kartu skor" periodik yang memuat

hasil investasi operasi dan pembiayaan perusahaan, maka fokus akan diarahkan

pada hubungan dan indikator keuangan yang memungkinkan analisa penilaian

kinerja masa lalu dan juga proyeksi hasil masa depan dimana akan menekankan

pada manfaat serta keterbatasan yang terkandung didalamnya (Sucipto, 2003).

Kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat

mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Dalam

mengukur kinerja keuangan perlu dikaitkan antara organisasi perusahaan dengan

besarnya tanggungjawab manajer yang diwujudkan dalam bentuk prestasi kerja

keuangan. Namun demikian mengatur besarnya tanggungjawab sekaligus

mengukur prestasi keuangan tidaklah mudah sebab ada yang dapat diukur dengan

mudah dan ada pula yang sukar untuk diukur. Sedangkan tujuan penilaian kinerja

(Mulyadi, 1997) adalah:" Untuk memotivasi karyawan dalam mencapai sasaran

organisasi dan dalam mematuhi standar prilaku yang telah ditetapkan sebelumnya

agar membuahkan tindakan dan hasil yang diinginkan. Standar prilaku dapat

berupa kebijakan manajemen atau rencana formal yang dituangkan dalam

anggaran." Penilaian kinerja dilakukan untuk menekan prilaku yang tidak

semestinya dan untuk merangsang dan menegakkan prilaku yang semestinya

diinginkan melalui umpan balik hasil kinerja dan waktu serta penghargaan baik

yang bersifat instrinsik maupun ekstrinsik.

Menurut Kamus Besar Bahasa Indonesia (2001), kinerja diartikan sebagai

“sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang

peralatan)”. Berdasarkan pengertian tersebut kinerja keuangan didefinisikan

sebagai prestasi manajemen, dalam hal ini manajemen keuangan dalam mencapai

tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai

perusahaan. Kinerja keuangan merupakan salah satu alat ukur yang digunakan

oleh para pemakai laporan keuangan untuk mengukur atau menentukan sejauh

mana kualitas perusahaan. Kinerja suatu perusahaan dapat dilihat melalui laporan

keuangan perusahan tersebut. Dari laporan keuangan perusahaan tersebut, dapat

diketahui keadaan finansial dan hasil-hasil yang telah dicapai perusahaan selama

Informasi mengenai kinerja keuangan perusahaan dapat digunakan

investor untuk melihat apakah mereka akan mempertahankan investasi mereka di

perusahaan tersebut atau mencari alternatif lain. Selain itu pengukuran juga

dilakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau

masyarakat secara umum bahwa perusahaan memiliki kredibilitas yang baik.

b. Metode Analisis Kinerja Keuangan dengan Rasio Keuangan

Analisis rasio keuangan merupakan metode umum yang digunakan untuk

mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan alat yang

memperbandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan

hubungan atau korelasi dari suatu laporan finansial berupa neraca dan laporan laba

rugi. Menurut Harahap (2008), jenis rasio keuangan yang sering digunakan

adalah:

1. Rasio Likuiditas

Rasio ini menggambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber

informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar.

Beberapa rasio likuiditas ini antara lain: rasio lancar, rasio cepat, rasio kas atas

aktiva lancar, rasio kas atas utang lancar, rasio aktiva lancar dan total aktiva, serta

rasio aktiva lancar dan hutang.

2. Rasio Solvabilitas

Rasio ini menggambarkan kemampuan perusahaan dalam membayar

kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan

seperti aktiva tetap dan hutang jangka panjang. Rasio sovabilitas ini antara lain:

rasio utang atas modal, rasio pelunasan utang, dan rasio utang atas aktiva.

3. Rasio Rentabilitas/Profitabilitas

Rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melaui

semua kemampuan dan sumber yang ada,seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya. Beberapa jenis rasio ini antara

lain: margin laba, aset turn over, return on investment, return on total aset, basic

earning power, earning per share, dan contribution margin.

4. Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal

maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai utang

atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal

(equity). Rasio ini terdiri dari: rasio hutang terhadap modal, rasio kecukupan

modal, dan rasio capital formation.

5. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahan dalam

menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan

lainnya. Rasio ini antara lain: inventory turn over, receivable turn over, fixed aset

turn over, dan total aset turn over.

6. Rasio Pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan pos-pos perusahan dari

tahun ke tahun. Rasio ini terdiri dari: rasio kenaikan penjualan, rasio kenaikan

7. Rasio Penilaian Pasar

Rasio ini merupakan rasio yang lazim digunakan di pasar modal yang

menggambarkan situasi/keadaan prestasi prusahaan di pasar modal. Rasio ini

terdiri dari: price earning ratio dan market to book value ratio.

8. Rasio Produktivitas

Rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang

dinilai, misalnya rasio karyawan atas penjualan, rasio biaya per karyawan, rasio

penjualan terhadap space ruangan, rasio laba terhadap karyawan, rasio laba

terhadap cabang, dan lainnya.

2. Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibilities) a. Defenisi Tanggung Jawab Sosial Perusahaan

Corporate Social Responsibilities merupakan suatu elemen penting dalam

kerangka keberlanjutan perusahaan yang mencakup aspek ekonomi, lingkungan

dan sosial budaya. Sebuah organisasi dunia World Bisnis Council for Sustainable

Development (WBCSD) yang dikutip oleh Wibisono (2007:7), mendefenisikan

Tanggung jawab sosial perusahaan sebagai berikut :

Tanggung jawab sosial perusahaan adalah komitmen bisnis untuk berkontribusi dalam ekonomi pembangunan berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan tersebut, berikut komunitas-komunitas setempat (lokal) dan komunitas-komunitas secara keseluruhan, dalam rangka meningkatkan kualitas kehidupan.

Berdasarkan defenisi tersebut, secara umum tanggung jawab sosial

perusahaan dapat dikatakan sebagai upaya dalam meningkatkan kualitas

kehidupan dimana manusia sebagai anggota individu dari anggota komunitas

memelihara lingkungan hidup termasuk perubahan-perubahan yang ada. Dengan

kata lain, tanggung jawab sosial merupakan cara perusahaan untuk mengatur

proses usaha untuk memproduksi dampak positif pada komunitas. Hubungan

mutualisme dapat diciptakan sehingga tidak hanya perusahaan yang beruntung

karena tujuan utamanya tercapai yaitu mendapatkan laba, tetapi masyarakat serta

lingkungan juga mendapatkan manfaat akan keberadaan perusahaan, sehingga

masyarakat serta lingkungan bersedia menerima keberadaan perusahaan bahkan

ikut menjaga terjaminnya keberlanjutan hidup perusahaan.

Perusahaan tidak dapat hidup sendiri karena dalam melakukan kegiatan

usahanya, perusahaan juga sangat memerlukan dukungan baik dari pihak internal

maupun dari pihak eksternal perusahaan. Jika hubungan perusahaan dengan

pihak-pihak tersebut dapat terjalin dengan baik, maka keberlanjutan perusahaan

dapat terjamin dan perusahaan juga dapat lebih mudah dalam mencapai tujuan

utamanya.

b. Faktor - Faktor yang Mempengaruhi CSR

1) Komitmen Kepemimpinan Perusahaan

Perusahaan yang pimpinannya tidak tanggap dalam masalah sosial tidak akan

mempedulikan aktivitas sosial. Perusahaan secara keseluruhan sebaiknya

meyakini bahwa program tanggung jawab sosial merupakan investasi demi

pertumbuhan dan keberlanjutan usaha.

2) Ukuran dan Kematangan perusahaan

Perusahaan besar dan mapan memiliki peran yang lebih besar untuk

jawab sosial perusahaan adalah wujud kesadaran perusahaan yang merupakan

bagian dari masyarakat, dimana sebaiknya antara perusahaan dan masyarakat

memiliki hubungan yang bersifat simbiosa mutualisme sehingga tercipta

harmonisasi hubungan bahkan meningkatkan citra dan kinerja perusahaan.

3) Regulasi dan Sistem Perpajakan yang Diatur oleh Pemerintah

Regulasi dan penataan sistem pajak yang kacau akan memperkecil

ketertarikan perusahan untuk memberikan donasi dan sumbangan sosial kepada

masyarakat. Peran aktif pemerintah sangat diperlukan sehingga perusahaan dapat

menjadi penolong dalam mengatasi masalah sosial yang ada di negeri ini.

c. Lingkup Program CSR

Jika merujuk pemahaman yang digunakan oleh para ahli yang menggodok

ISO 26000 Guidance Standard on Social Responsibility yang secara konsisten

mengembangkan tanggung jawab sosial, maka masalah SR akan mencakup

beberapa isu pokok yaitu:

a) Pengembangan Masyarakat

b) Konsumen

c) Praktek Kegiatan Institusi yang Sehat

d) Lingkungan

e) Ketenagakerjaan

f) Hak asasi manusia

ISO 26000 menerjemahkan tanggung jawab sosial sebagai tanggung jawab suatu

organisasi atas dampak dari keputusan dan aktivitasnya terhadap masyarakat dan

1. Konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat;

2. Memperhatikan kepentingan dari para stakeholder;

3. Sesuai hukum yang berlaku dan konsisten dengan norma-norma internasional;

4. Terintegrasi di seluruh aktivitas organisasi, dalam pengertian ini meliputi baik

kegiatan, produk maupun jasa.

Menurut Wibisono (2007:134), terdapat beberapa jenis lingkup program

CSR antara lain:

a. Program komunitas dan masyarakat luas

Program komunitas dan masyarakat luas ini berfungsi untuk menjalin

hubungan timbal balik bagi perusahaan maupun masyarakat. Adapun contoh dari

pengimplementasian program ini:

1) Mempekerjakan tenaga lokal,

2) Membeli produk lokal

3) Mendukung karyawan yang bersedia menjadi sukarelawan

4) Jadwal kerja yang disesuaikan dengan kebutuhan lokal

5) Filantropi

6) Kajian dampak sosial, dan

7) Program pengembangan masyarakat.

b. Program - Program Karyawan

Program-program karyawan ini berfungsi untuk menjalin hubungan timbal

balik bagi perusahaan maupun karyawan. Adapun contoh dari

pengimplementasian program ini:

2) Manfaat bagi karyawan paruh waktu

3) Partisipasi karyawan dan pengambilan keputusan

4) Kesehatan dan keselamatan kerja

5) Saluran komunikasi yang terbuka antara karyawan dan manajer

6) Survey kepuasan karyawan

c. Program - Program Penanganan pelanggan / Produk

Program ini merupakan salah satu upaya perusahaan untuk menjalin

hubungan baik dengan pelanggannya. Contoh dari pengimplementasian program

ini:

1) Program pelabelan

2) Informasi kesehatan

3) Kajian pelanggan

4) Komunikasi dengan pelanggan berdasarkan standar peusahaan

5) Keterlibatan pelanggan dalam pengembangan produk.

d. Program - Program Lingkungan

Program ini berfungsi agar perusahaan dapat menjalankan kegiatan

usahanya dan berwawasan lingkungan sehingga menciptakan hubungan timbal

balik yang menguntungkan antara organisasi lingkungan dengan perusahaan.

Contoh dari pengimplementasian program ini :

1) Manajemen daur ulang

2) Evaluasi lingkungan atas investasi atau proyek modal

3) Program gas rumah kaca

5) Program efisiensi sumber daya (air, bahan baku, energi)

6) Transportasi serta distribusi

e. Program Komunikasi dan Pelaporan

Komunikasi dan pelaporan diperlukan dalam rangka membangun sistem

reformasi baik bagi stakeholders maupun bagi shareholders. Contoh

pengimplementasian program ini:

1) Memasukkan data kontribusi sosial ke laporan tahunan

2) Membuat laporan tersendiri tentang lingkungan hidup

3) Membuat laporan tersendiri tentang tanggung jawab sosial korporat

4) Situs web

5) Berbagai laporan kepada pemerintah

f. Program - Program Pemegang Saham

Pemegang saham merupakan pihak yang berkuasa dalam perusahaan.

Contoh pengimplementasian program ini:

1) Semua informasi tentang program atau kegiatan yang dijalankan perusahaan

untuk melibatkan pemegang saham dalam hal-hal yang bersifat non finansial.

2) Semua informasi tentang cara yang dilakukan perusahaan dalam

menyampaikan informasi kepada pemegang saham minoritas yang meyakinkan

mereka bisa berpartisipasi secara efektif dalam pengambilan keputusan

perusahaan.

g. Program - Program Pemasok

Program ini berfungsi untuk menjalin hubungan timbal balik bagi

1) Kajian atas pemasok (lingkungan, kondisi kerja)

2) Komunikasi dengan pemasok

3) Audit pemasok dan,

4) Pelatihan atau bekerja bersama pemasok untuk memperbaiki kinerja.

h. Program Tata Pamong / Pedoman Perilaku

Standar - standar yang berlaku untuk diperhatikan sebagai pedoman

perusahaan dalam beroperasi sehingga masalah tidak muncul karena perusahaan

telah mengikuti standar tersebut. Contoh dari pengimplementasian program ini:

1) Kode etik

2) Sistem akuntabilitas

3) Kajian investasi (HAM & lingkungan hidup)

d. Manfaat dan Faktor Penghambat Program CSR

Rogovsky (2000) dalam Wibisono (2007 : 131) memberikan manfaat dari

program tanggung jawab sosial perusahaan:

a. Bagi individu karyawan

1) Belajar metode alternatif dalam bisnis

2) Menghadapi tantanan pengembangan dan bisa berprestasi dalam

lingkungan baru.

3) Mengembangkan keterampilan yang ada dan keterampilan baru

4) Memperbaiki pengetahuan perusahaan atas komunitas lokal dan memberi

kontribusi bagi komunitas lokal.

5) Mendapat persepsi baru atas bisnis.

1) Mendapatkan keahlian dan keterampilan profesional yang tak dimiliki

organisasi atau tidak memiliki dana untuk mengadakannya.

2) Mendapatkan keterampilan manajemen yang membawa pendekatan yang

kreatif dalam pemecahan masalah.

3) Memperoleh pengalaman dari organisasi besar sehingga melahirkan

pengelolaan organisasi seperti mejalankan tugas.

c. Manfaat bagi perusahaan:

1) Memperkaya kapabilitas karyawan yang telah menyelesaikan tugas

bekerja bersama komunitas.

2) Peluang untuk menanamkan bantuan praktis pada komunitas

3) Meningkatkan pengetahuan tentang komunitas lokal

4) Meningkatkan citra dan profil perusahaan karena para karyawan menjadi

duta besar perusahaan.

Selain manfaat, terdapat juga faktor penghambat dalam menjalankan

program tanggung jawab sosial perusahaan. Rudito (2007 : 240) memberikan

beberapa faktor penghambat tersebut, antara lain:

1) Kualitas sumber daya manusia yang rendah

2) Jumlah staf yang kurang memadai

3) Kurangnya dukungan pemerintah

4) Perbedaan persepsi di internal perusahaan dan atau dengan para pihak

e. Ukuran Keberhasilan Program CSR

Menurut Wibisono (2007:145), untuk melihat sejauh mana efektivitas

program CSR, diperlukan parameter atau indikator untuk mengukurnya.

Setidaknya, ada dua indikator keberhasilan yang dapat digunakan, yaitu:

I. Indikator Internal 1. Ukuran Primer

a) Minimize, yaitu meminimalkan perselisihan, konflik, atau potensi konflik antara perusahaan dengan masyarakat dengan harapan terwujudnya hubungan yang harmonis dan kondusif.

b) Asset, yaitu aset perusahaan yang terdiri dari pemilik, pemimpin perusahaan, karyawan, pabrik, dan fasilitas pendukungnya terjaga dan terpelihara dengan aman.

c) Operational, yaitu seluruh kegiatan perusahaan berjalan aman dan lancar.

2. Ukuran Sekunder

a) Tingkat penyaluran dan kolektibilitas (umumnya untuk PKBL BUMN). b) Tingkat complience pada aturan yang berlaku.

II. Indikator Eksternal 1. Indikator Ekonomi

a) Tingkat pertambahan kualitas sarana dan prasarana umum. b) Tingkat peningkatan kemandirian masyarakat secara ekonomis.

c) Tingkat peningkatan kualitas hidup bagi masyarakat secara berkelanjutan.

2. Indikator Sosial

a) Frekuensi terjadinya gejolak atau konflik sosial

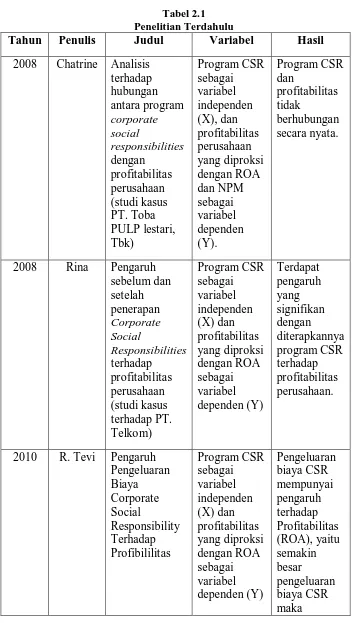

B. Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Tahun Penulis Judul Variabel Hasil

2008 Chatrine Analisis terhadap hubungan antara program corporate social responsibilities dengan profitabilitas perusahaan (studi kasus PT. Toba PULP lestari, Tbk) Program CSR sebagai variabel independen (X), dan profitabilitas perusahaan yang diproksi dengan ROA dan NPM sebagai variabel dependen (Y). Program CSR dan profitabilitas tidak berhubungan secara nyata.

2008 Rina Pengaruh sebelum dan setelah penerapan Corporate Social Responsibilities terhadap profitabilitas perusahaan (studi kasus terhadap PT. Telkom) Program CSR sebagai variabel independen (X) dan profitabilitas yang diproksi dengan ROA sebagai variabel dependen (Y) Terdapat pengaruh yang signifikan dengan diterapkannya program CSR terhadap profitabilitas perusahaan.

profitabilitas (ROA) perusahaan pun akan meningkat.

Sumber : hasil olahan peneliti, 2010

C. Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan pustaka, maka dapat

disimpulkan kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Aktivitas CSR dapat menjadi elemen yang menguntungkan sebagai

strategi perusahaan, memberikan kontribusi kepada manajemen risiko dan

memelihara hubungan yang dapat memberikan keuntungan jangka panjang bagi

perusahaan. Perusahaan memang tidak akan mendapatkan profit kentungan secara

langsung dari pelaksanaan CSR, yang diharapkan dari kegiatan CSR adalah

benefit berupa citra perusahaan yang baik dimata stakeholder yang menjamin

keberlangsungan bisnis jangka panjang. Beragam bentuk dan sasaran perusahaan

melaksanakan CSR merupakan fenomena positif dalam lingkungan bisnis. Tanggung

Jawab Sosial Perusahaan

(X)

Retun On Asset (Y1)

Net Profit Margin (Y2)

Kondisi tersebut menunjukan telah meningkatnya kesadaran jika ingin perusahaan

tumbuh secara berkelanjutan maka perusahaan tidak semata-mata mengejar

keuntungan tapi harus menjaga keseimbangan dengan aspek sosial dan

lingkungan.

Banyak manfaat yang diperoleh perusahaan dengan pelaksanan corporate

social responsibility, antara lain produk semakin disukai oleh konsumen dan

perusahaan diminati investor. Corporate social responsibility dapat digunakan

sebagai alat marketing

Kinerja keuangan dalam penelitian ini dilihat dari sisi profitabilitas

perusahaan. Profitabilitas perusahaan dalam penelitian ini diwakilkan oleh ROA,

NPM dan PER. Perusahaan yang menerapkan CSR dalam aktivitasnya akan

berpengaruh pada persepsi masyarakat atas perusahaan tersebut yang dapat

meningkatkan citra dan nilai perusahaan di mata masyarakat serta meningkatkan

kepercayaan masyarakat atas produk yang dihasilkan oleh perusahaan tersebut,

sehingga akan berpengaruh pada peningkatan mutu penjualan yang berdampak

pada peningkatan profit atau laba perusahaan dan menarik minat investor untuk

menanamkan sahamnya di perusahaan tersebut.

baru bagi perusahaan bila itu dilaksanakan berkelanjutan.

Dengan melaksanakan CSR, citra perusahaan akan semakin baik sehingga

loyalitas konsumen makin tinggi. Seiring meningkatnya loyalitas konsumen

dalam waktu yang lama, maka penjualan perusahaan akan semakin membaik, dan

pada akhirnya dengan pelaksanaan CSR, diharapkan tingkat profitabilitas

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas rumusan masalah yang

masih harus dibuktikan kebenarannya sercara empiris. Berdasarkan perumusan

masalah dan kerangka konseptual, maka hipotesis dari penelitian ini adalah

tanggung jawab sosial perusahaan berpengaruh terhadap ROA, NPM, dan PER

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini termasuk dalam jenis penelitian eksplanatif asosiatif, di

mana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian

yang akan diuji kebenarannya (Sugiyono 2007 : 11). Hubungan antar variabelnya

bersifat kausalitas. Desain kausal berguna untuk menganalisis hubungan antara

satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lainnya.

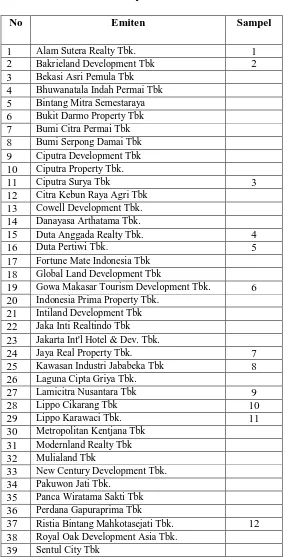

B. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik keimpulannya (Sugiyono, 2007:72).

Adapun populasi yang digunakan dalam penelitian ini adalah 42 perusahaan Real

Estate dan Property yang terdaftar di BEI sejak tahun 2007-2009.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

metode purposive sampling yang dilakukan dengan mengambil sampel dari

populasi berdasarkan pertimbangan tertentu (Sugiyono, 2007:78). Jumlah sampel

yang diteliti dalam penelitian ini adalah 14 perusahaan berdasarkan kriteria atau

pertimbangan penarikan sampel yang digunakan penulis yakni Perusahaan Real

Estate dan Property yang terdaftar di BEI pada tahun 2007 – 2009 dan

sosial perusahaan yang diungkapkan pada laporan tahunan perusahaan yang

[image:42.595.176.461.192.749.2]bersangkutan selama periode 2007-2009.

Tabel 3.1

Daftar Sampel Perusahaan

No Emiten Sampel

1 Alam Sutera Realty Tbk. 1

2 Bakrieland Development Tbk 2

3 Bekasi Asri Pemula Tbk 4 Bhuwanatala Indah Permai Tbk 5 Bintang Mitra Semestaraya 6 Bukit Darmo Property Tbk 7 Bumi Citra Permai Tbk 8 Bumi Serpong Damai Tbk 9 Ciputra Development Tbk 10 Ciputra Property Tbk.

11 Ciputra Surya Tbk 3

12 Citra Kebun Raya Agri Tbk 13 Cowell Development Tbk. 14 Danayasa Arthatama Tbk.

15 Duta Anggada Realty Tbk. 4

16 Duta Pertiwi Tbk. 5

17 Fortune Mate Indonesia Tbk 18 Global Land Development Tbk

19 Gowa Makasar Tourism Development Tbk. 6 20 Indonesia Prima Property Tbk.

21 Intiland Development Tbk 22 Jaka Inti Realtindo Tbk 23 Jakarta Int'l Hotel & Dev. Tbk.

24 Jaya Real Property Tbk. 7

25 Kawasan Industri Jababeka Tbk 8 26 Laguna Cipta Griya Tbk.

27 Lamicitra Nusantara Tbk 9

28 Lippo Cikarang Tbk 10

29 Lippo Karawaci Tbk. 11

30 Metropolitan Kentjana Tbk 31 Modernland Realty Tbk 32 Mulialand Tbk

33 New Century Development Tbk. 34 Pakuwon Jati Tbk.

35 Panca Wiratama Sakti Tbk 36 Perdana Gapuraprima Tbk

37 Ristia Bintang Mahkotasejati Tbk. 12 38 Royal Oak Development Asia Tbk.

40 Summarecon Agung Tbk. 13

41 Suryainti Permata Tbk 14

42 Suryamas Dutamakmur Tbk

Sumber : Indonesia Stock Exchange (IDX)

C. Jenis dan Sumber Data

Penelitian ini menggunakan data sumber yang merupakan data yang telah

diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh

pihak lain. Dalam penelitian ini, peneliti mengumpulkan data melalui media

internet dengan cara mengunduh data yang dibutuhkan melalui situs resmi Bursa

Efek Indonesia

time series dan cross section. Data time series adalah sekumpulan data dari suatu

fenomena tertentu yang terdapat dalam beberapa interval waktu tertentu,

sedangkan data cross section adalah data untuk meneliti suatu fenomena tertentu

(Umar, 2008).

D. Metode pengumpulan data

Data yang digunakan adalah data eksternal. Data eksternal adalah data

yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan.

Beda penelitian ini, pengumpulan data dilakukan dengan dua tahap, yaitu tahap

pertama dilakukan melalui studi pustaka, yakni buku-buku yang berkaitan dengan

masalah yang diteliti. Pada tahap kedua, pengumpulan data sekunder yang

diperoleh dari media internet dengan mendownload melalui situs

untuk memperoleh data mengenai data mengenai laporan keuangan yang telah

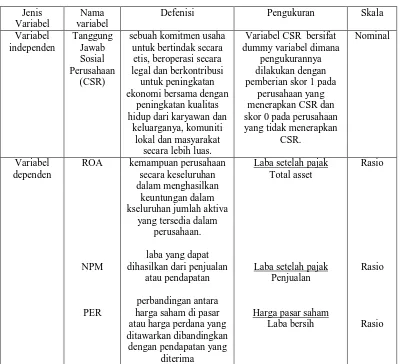

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah:

a) Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah tanggung

jawab sosial perusahaan. Tanggung jawab sosial dalam penelitian ini bersifat

dummy variabel dimana pengukurannya dilakukan dengan pengamatan mengenai

ada tidaknya suatu item informasi yang ditentukan dalam laporan tahunan

perusahaan mengenai tanggung jawab sosial perusahaan, apabila item informasi

tidak dilaporkan dalam laporan tahunan perusahaan maka diberi skor nol, dan jika

item informasi yang ditentukan dilaporkan dalam laporan tahunan perusahaan

maka diberi skor satu.

Tanggung jawab sosial perusahaan akan mebuat citra perusahaan

semakin baik sehingga loyalitas konsumen makin tinggi. Seiring meningkatnya

loyalitas konsumen dalam waktu yang lama, maka penjualan perusahaan akan

semakin membaik, dan pada akhirnya dengan pelaksanaan tanggung jawab sosial

perusahaan, diharapkan tingkat profitabilitas perusahaan meningkat dan minat

investor menanamkan modalnya juga turut meningkat.

b) Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya

variabel independen. Dalam penelitian ini yang menjadi variabel dependen adalah

kinerja keuangan perusahaan yang diukur dengan menggunakan rasio Return on

a. Return on Assets (ROA)

Return on Assets merupakan pengukuran kemampuan perusahaan secara

keseluruhan dalam menghasilkan keuntungan dalam kseluruhan jumlah aktiva

yang tersedia dalam perusahaan. Dengan mengetahui ROA, dapat dinilai apakah

perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi

untuk menghasilkan keuntungan. Untuk menghitung Return on Assets digunakan

rumus sebagai berikut:

aset total

pajak setelah laba

Assets on

Return =

b. Net Profit Margin (NPM)

Net profit margin mengukur seberapa banyak laba yang dapat dihasilkan

dari penjualan atau pendapatan. Rasio yang rendah bisa disebabkan karena

penjualan turun lebih besar dari turunnya ongkos, dan sebaliknya. Setiap

perusahaan berkepentingan terhadap profit margin yang tinggi. Untuk

menghitung net profit margin digunakan rumus sebagai berikut:

penjualan pajak setelah laba

Margin Profit

Net =

c. Price Earning Ratio (PER)

Rasio ini menunjukkan perbandingan antara harga saham di pasar atau

harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima.

PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahan di

masa yang akan datang cukup tinggi. Untuk menghitung rasio ini digunakan

bersih Laba saham pasar Harga Ratio Earning Price = Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Jenis Variabel

Nama variabel

Defenisi Pengukuran Skala

Variabel independen Tanggung Jawab Sosial Perusahaan (CSR)

sebuah komitmen usaha untuk bertindak secara

etis, beroperasi secara legal dan berkontribusi

untuk peningkatan ekonomi bersama dengan

peningkatan kualitas hidup dari karyawan dan

keluarganya, komuniti lokal dan masyarakat

secara lebih luas.

Variabel CSR bersifat dummy variabel dimana

pengukurannya dilakukan dengan pemberian skor 1 pada

perusahaan yang menerapkan CSR dan skor 0 pada perusahaan yang tidak menerapkan

CSR. Nominal Variabel dependen ROA NPM PER kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dalam kseluruhan jumlah aktiva

yang tersedia dalam perusahaan.

laba yang dapat dihasilkan dari penjualan

atau pendapatan

perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan

dengan pendapatan yang diterima

Total asset Laba setelah pajak

Penjualan Laba setelah pajak

Laba bersih Harga pasar saham

Rasio

Rasio

Rasio

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini antara lain

analisis statistik deskriptif, uji asumi klasik, dan pengujian hipotesis. Peneliti

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena

atau karakteristik dari data (Jogiyanto, 2004 : 163). Statistik deskriptif

memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata

(mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan

skewness (kemencengan distribusi). Dalam penelitian ini penulis menjabarkan

statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi.

2. Pengujian Asumsi Klasik a. Uji Normalitas

Menurut Ghozali (2005) uji normalitas bertujuan untuk menguji apakah

variabel independen dan variabel dependen berdistribusi normal. Model regresi

yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara

yang dapat dilakukan untuk menguji apakah variabel pengganggu atau residual

memiliki distribusi normal adalah dengan melakukan uji Kolmogorov-Smirnov

terhadap model yang diuji. Kriteria pengambilan keputusan adalah apabila nilai

signifikansi atau probabilitas > 0.05 maka residual memilki disrtibusi normal dan

apabila nilai signifikansi atau probabilitas < 0.05 maka residual tidak memiliki

distribusi normal.

Uji normalitas juga dapat dilakukan dengan melakukan analisis grafik

histogram dan probabilitas plot. Dasar pengambilan keputusan dalam uji

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka

model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

time series. Pada penelitian ini, uji autokorelasi dilakukan dengan menggunakan

uji Durbin-Watson. Apabila nilai Durbin Watson terletak antara -2 sampai +2,

maka tidak terjadi autokorelasi (Rochaety, 2007:95).

c. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain.

Apabila varians dari residual satu pengamatan ke pengamatan lainnya tetap maka

disebut homoskedastisitas dan jika varians berbeda maka disebut heterokedasitas.

Menurut Gozali (2005), ada atau tidaknya heterokedastisitas dapat dilakukan

dengan melihat grafik ada tidaknya pola tertentu pada scatterplot dengan dasar

1. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit) maka

mengidentifikasikan terjadi heteroskedastisitas,

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas atau dibawah

angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas.

d. Uji multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antara variabel bebas (independen). Model regresi

yang baik seharusnya tidak ada korelasi antara variabel independen.

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen

antara yang satu dengan yang lainnya. Menurut Gozali (2005) ada tidaknya

multikolinearitas dapat dideteksi dengan :

1. melihat nilai tolerance : nilai cutoff yang umum dipakai untuk menunjukkan

adanya multikolonieritas adalah nilai tolerance > 0,10,

2. melihat nilai variance inflation factor (VIF) : nilai cutoff yang umum dipakai

untuk menunjukkan adanya multikolonieritas adalah nilai VIF < 10,

3. menganalisis matrik korelasi variabel-variabel independen. Menurut Ghozali

(2005 : 93) “untuk matrik korelasi adanya indikasi multikolonieritas dapat

dilihat jika antar variabel independen ada korelasi yang cukup tinggi

umumnya diatas 0,95”.

Penelitian tidak menggunakan uji multikolonieritas karena variabel

3. Pengujian Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian diuji adalah dengan

menggunakan analisis regresi sederhana. Pengujian ini bertujuan untuk menguji

apakah variabel independen yaitu tanggung jawab sosial perusahaan berpengaruh

terhadap variabel dependen yaitu ROA, NPM dan PER.

a) Uji signifikansi parsial (T-test)

Pengujian t-test digunakan untuk menunjukkan seberapa jauh pengaruh

satu variabel independen terhadap variabel dependen.

Hipotesa yang digunakan adalah:

H0 : b1 = b2 = b3

H

= 0, artinya tidak terdapat pengaruh yang signifikan dari

variabel independn terhadap variabel dependen.

1 : b1 = b2 = b3

Uji ini dilakukan dengan membandingkan t hitung dengan t tabel dengan

ketentuan sebagai berikut :

≠ 0, artinya terdapat pengaruh yang signifikan dari variabel

independen terhdap variabel dependen.

Penelitian ini menggunakan level signifikansi 95% atau α = 5%

H0

H

ditolak bila : probabilitas nilai t hitung < probabilitas nilai t tabel

0

b) Adjusted R

diterima bila : probabilitas nilai t hitung > probabilitas nilai t tabel

Pengujian adjusted R

2

2

digunakan untuk mengukur proporsi atau persentase

sumbangan variabel independen yang diteliti terhadap variasi naik turunnya

variabel dependen. Adjusted R2 berkisar antara nol sampai dengan satu. Hal ini

antara variabel independen terhadap variabel dependen. Bila adjusted R2 semakin

besar mendekati satu, menunjukkan semakin kuatnya pengaruh variabel

independen terhadap variabel dependen, dan bila adjusted R2

Model yang digunakan dalam menganalisis pengaruh variabel independen

terhadap variabel dependen adalah model regresi linier sederhana sebagai berikut: semakin kecil

mendekati nol, maka dapat dikatakan semakin kecilnya pengaruh variabel

independen terhadap variabel dependen.

Model 1 : Y1 = a + b1 Model 2 : Y

X + e 2 = a + b1 Model 3 : Y

X + e 3 = a + b1

Keterangan :

X + e

Y1

Y

= ROA perusahaan sampel

2

Y

= NPM perusahaan sampel

3

X = penerapan tanggung jawab sosial perusahaan = PER perusahaan sampel

a = nilai intercept

b1

BAB IV

ANALISIS DAN PEMBAHASAN A. Data Penelitian

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari www.idx.co.id dan Indonesian Capital Market Directory

berupa data keuangan sampel perusahaan go public di Bursa Efek Indonesia yang

memberikan informasi keuangan yang lengkap dan informasi tanggung jawab

sosial perusahaan yang diungkapkan pada laporan tahunan perusahaan yang

bersangkutan selama periode 2007-2009. Metode analisis data yang digunakan

dalam penelitian ini adalah metode analisis statistik dengan menggunakan

software SPSS. Sebelum data dianalisis, maka untuk keperluan analisis data

tersebut, terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan

pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri atas uji

normalitas, uji autokorelasi dan uji heterokedastisitas,. Kemudian dilakukan

proses pengujian hipoesis dengan analisis linier sederhana, dilanjutkan dengan

pengujian analisis uji-t dan pengujian analisis R untuk mengetahui apakah

masing-masing variabel independen berpengaruh secara individu terhadap

variabel dependen. Analisis data dimulai dengan mengolah data dengan

menggunakan Microsoft excel, kemudian dilanjutkan dengan pengujian

menggunakan software SPSS. Prosedur dimulai dengan memasukkan

variabel-variabel yang digunakan dalam penelitian ke program SPSS tersebut dan

menghasilkan output-output sesuai dengan metode analisis data yang telah

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan statistik yang menggambarkan

fenomena atau karakteristik dari data (Jogiyanto, 2004 : 163). Statistik deskriptif

memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata

(mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan

skewness (kemencengan distribusi). Dalam penelitian ini penulis menjabarkan

statistik deskriptif berupa mean, maksimum, minimum, dan standar deviasi.

a. CSR

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 42 ,00 1,00 ,5000 ,50606

Valid N (listwise)

42

Berdasarkan tabel 4.1 dapat dideskriptifkan bahwa variabel skor penerapan CSR

perusahaan sampel memiliki rata-rata sebesar 0,50 dengan nilai minimum sebesar

0,00 dan nilai maksimumnya sebesar 1,00. Besarnya standar deviasi adalah

0,50606, hal ini menunjukkan bahwa besarnya nilai rata-rata penerapan CSR

adalah peningkatan maximum yang mungkin adalah +0,50606 sedangkan

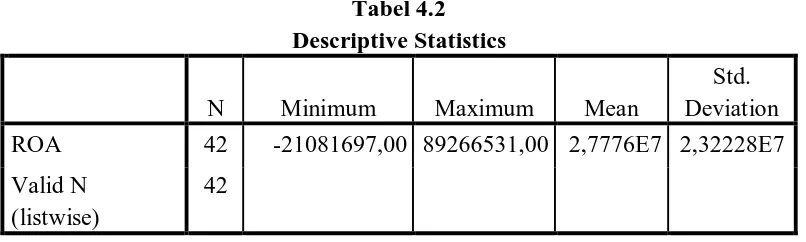

b. ROA

Tabel 4.2 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

ROA 42 -21081697,00 89266531,00 2,7776E7 2,32228E7

Valid N (listwise)

42

Berdasarkan tabel 4.2 dapat dideskriptifkan bahwa variabel skor penerapan ROA

perusahaan sampel memiliki rata-rata sebesar 2,7776E7 dengan nilai minimum

sebesar -21081697 dan nilai maksimumnya sebesar 89266531,00. Besarnya

standar deviasi adalah 2,32228E7hal ini menunjukkan bahwa besarnya nilai

rata-rata penerapan ROA adalah peningkatan maximum yang mungkin adalah

+2,32228E7sedangkan penurunan yang mungkin adalah -2,32228E7.

c. NPM

Tabel 4.3 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

NPM 42 -1,35E8 1,16E9 1,8511E8 2,11890E8

Valid N (listwise)

42

Berdasarkan tabel 4.3 dapat dideskriptifkan bahwa variabel skor penerapan NPM

perusahaan sampel memiliki rata-rata sebesar 1,8511E8 dengan nilai minimum

sebesar -1,35E8dan nilai maksimumnya sebesar 1,16E9. Besarnya standar deviasi

[image:54.595.111.508.501.622.2]NPM adalah peningkatan maximum yang mungkin adalah +2,11890E8sedangkan

penurunan yang mungkin adalah -2,11890E8.

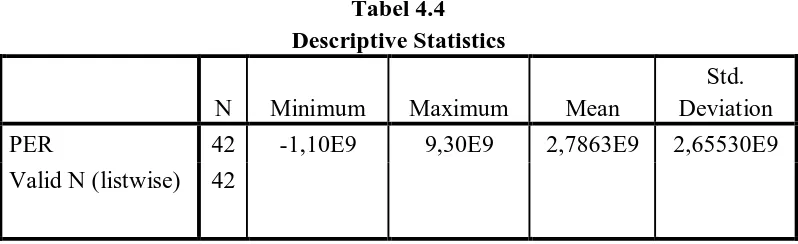

[image:55.595.113.512.201.323.2]d. PER

Tabel 4.4 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

PER 42 -1,10E9 9,30E9 2,7863E9 2,65530E9

Valid N (listwise) 42

Berdasarkan tabel 4.4 dapat dideskriptifkan bahwa variabel skor penerapan PER

perusahaan sampel memiliki rata-rata sebesar 2,7863E9 dengan nilai minimum

sebesar -1,10E9dan nilai maksimumnya sebesar 9,30E9. Besarnya standar deviasi

adalah 2,65530E9hal ini menunjukkan bahwa besarnya nilai rata-rata penerapan

PER adalah peningkatan maximum yang mungkin adalah +2,65530E9sedangkan

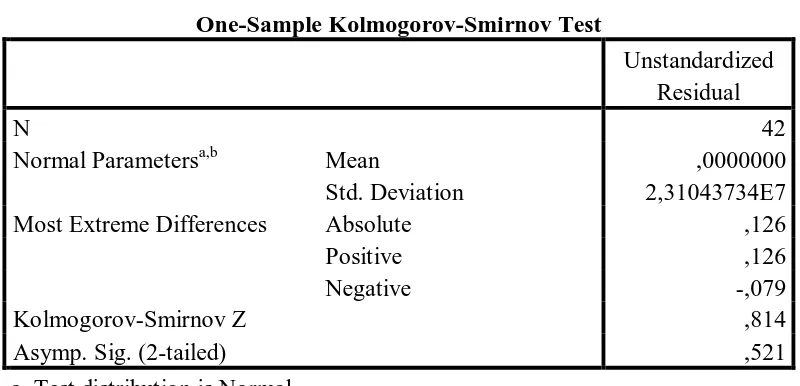

2. Uji Asumsi Klasik 1. Uji Normalitas i. ROA

[image:56.595.111.511.237.430.2]Hasil pengujian terhadap ROA, akan disajikan pada tabel 4.5 berikut:

Tabel 4.5

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa,b Mean ,0000000

Std. Deviation 2,31043734E7

Most Extreme Differences Absolute ,126

Positive ,126

Negative -,079

Kolmogorov-Smirnov Z ,814

Asymp. Sig. (2-tailed) ,521

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan tabel 4.5, dapat dilihat bahwa nilai signifikansi variabel independen

dan variabel ROA menunjukkan data terdistribusi secara normal karena hasil

signifikansinya adalah 0,521 dan di atas nilai signifikansi 0,05 dengan kata lain

variabel residual berdistribusi normal.

Uji normalitas juga dapat dilihat dari grafik histogram yang akan disajikan

pada gambar 4.1 dan normal probability plot yang akan disajikan pada gambar

Gambar 4.1

Berdasarkan gambar 4.1 terlihat bahwa grafik histogram pola distribusi tidak

melenceng ke kiri atau ke kanan menunjukkan bahwa data telah terdistribusi

normal.

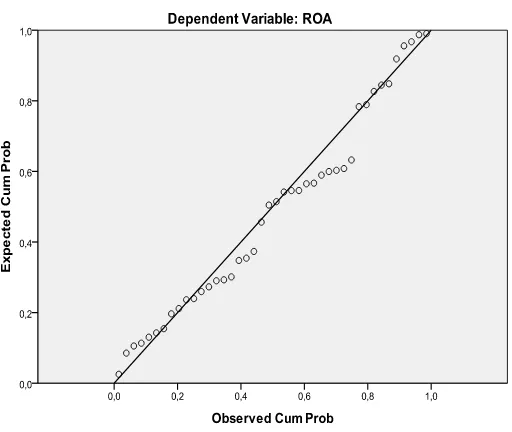

[image:57.595.192.448.489.705.2]Berdasarkan gambar 4.2 pada grafik normal plot terlihat bahwa titik-titik

menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis

diagonal. Hal ini menunjukkan bahwa data telah terdistribusi normal.

ii. NPM

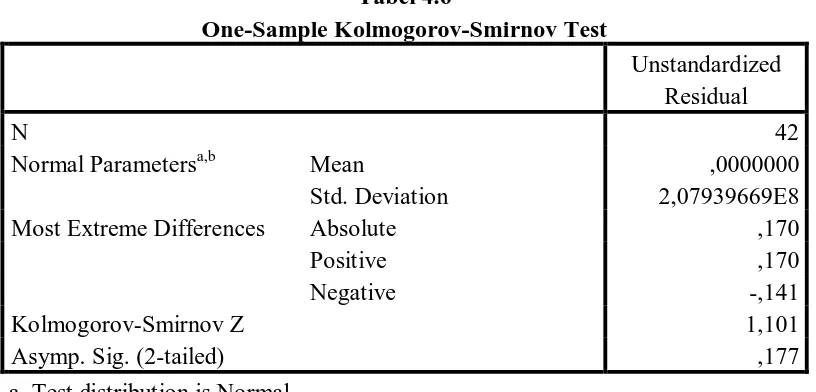

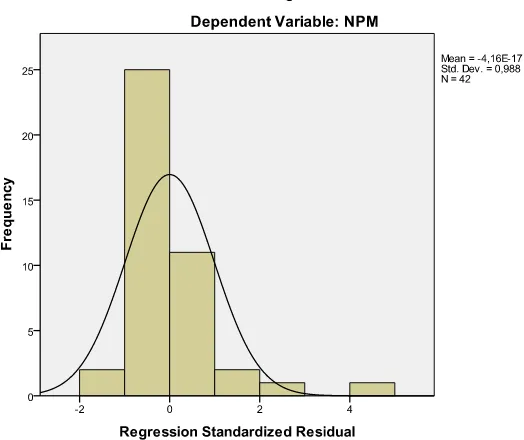

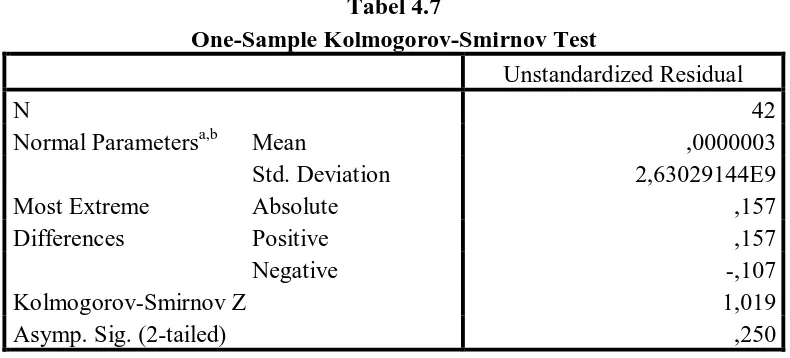

[image:58.595.112.520.276.472.2]Hasil pengujian terhadap NPM, akan disajikan pada tabel 4.6 berikut:

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal Parametersa,b Mean ,0000000

Std. Deviation 2,07939669E8

Most Extreme Differences Absolute ,170

Positive ,170

Negative -,141

Kolmogorov-Smirnov Z 1,101

Asymp. Sig. (2-tailed) ,177

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan tabel 4.6, dapat dilihat bahwa nilai signifikansi variabel independen

dan variabel NPM menunjukkan data terdistribusi secara normal karena hasil

signifikansinya adalah 0,177 dan di atas nilai signifikansi 0,05 dengan kata lain

variabel residual berdistribusi normal.

Uji normalitas juga dapat dilihat dari grafik histogram yang akan disajikan

pada gambar 4.3 dan normal probability plot yang akan di sajikan pada gambar

Gambar 4.3

Berdasarkan gambar 4.3 terlihat bahwa grafik histogram pola distribusi tidak

melenceng ke kiri atau ke kanan menunjukkan bahwa data telah terdistribusi

normal.

Berdasarkan gambar 4.4 pada grafik normal plot terlihat bahwa titik-tit