UNIVERITAS SUMATERA UTARA FAKULTAS EKONOMI MEDAN

“ANALISIS PERMINTAAN KREDIT PADA USAHA MIKRO DAN KECIL DI KECAMATAN MEDAN JOHOR”

OLEH

TAUPAN ACHMAD FELNA 090523027

PROGRAM STUDI PEMBAGUANAN DEPARTEMEN PEMBANGUNAN

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

ABSTRACT

This research entitle the " Analysis of credit request of at micro effort and minimize in Subdistrict of Field Johor". this Research Target is to know what micro entrepreneur background and minimize to borrow the credit of at bank and to know the loan role channelled by bank to micro operating income and minimize the. Data used by is primary data, that is data obtained from entrepreneur owning micro effort and minimize exist in Subdistrict of Field Johor, through/ passing direct interview and observation by using questionnaire.

In analysing the level of variable influence - free variable to variable trussed to be used by model ekonometrika by meregresikan is variable-existing variable by using doubled linear regression analysis. From result regresi, capital variable by xself have an effect on positive and signifikan statistically to earnings variable (micro kesejahteraan) entrepreneur and minimize the, variable of credit capital have an effect on positive and signifikan statistically to earnings variable (micro kesejahteraan) entrepreneur and minimize the, variable sum up the worker have an effect on the negativity statistically to earnings variable (micro kesejahteraan) entrepreneur and minimize.

Result of test of coefficient determinasi ( R2) indicate that the variable mount the farmer prosperity copy as variable dependen able to be explained by variable - independent variable that is capital by xself, credit capital, sum up the worker of equal to 0,496% while the rest of equal to 99,504 % explained by other;dissimilar variable is which do not involve into capital estimate the. Examination as a whole use the test F of where F count/calculate ( 8,545) > F of[is tables of ( 3,35), its meaning is capital variable by xself, credit capital, wide sum up the worker at a time have an effect on by signifikan to micro entrepreneur earnings and minimize the.

ABSTRAK

Penelitian ini berjudul “Analisis Permintaan Kredit Pada Usaha Mikro dan Kecil di Kecamatan Medan Johor”. Tujuan penelitian ini adalah untuk mengetahui apa yang melatarbelakangi pengusaha mikro dan kecil untuk meminjam kredit pada bank dan untuk mengetahui peranan pinjaman yang disalurkan oleh bank terhadap pendapatan usaha mikro dan kecil. Data yang digunakan adalah data primer, yaitu data yang diperoleh dari pengusaha yang memiliki usaha mikro dan kecil yang ada di Kecamatan Medan Johor, melalui observasi dan wawancara langsung dengan menggunakan daftar pertanyaan (kuisioner).

Dalam menganalisis besarnya pengaruh variabel–variabel bebas terhadap variabel terikat digunakan model ekonometrika dengan meregresikan variabel – variabel yang ada dengan menggunakan analisis regresi linear berganda. Dari hasil regresi, variabel modal sendiri berpengaruh positif dan signifikan secara statistik terhadap variabel pendapatan (kesejahteraan) pengusaha mikro dan kecil, variabel modal kredit berpengaruh positif dan signifikan secara statistik terhadap variabel pendapatan (kesejahteraan) pengusaha mikro dan kecil, variabel jumlah pekerja berpengaruh negatif secara statistik terhadap variabel pendapatan (kesejahteraan) pengusaha mikro dan kecil.

Hasil uji koefisien determinasi (R2) menunjukkan bahwa variabel tingkat kesejahteraan petani kopi sebagai variabel dependen mampu dijelaskan oleh variabel – variabel independen yaitu modal sendiri, modal kredit, jumlah pekerja sebesar 0,496% sedangkan sisanya sebesar 99,504 % dijelaskan oleh variabel lain yang tidak diikutsertakan ke dalam modal estimasi. Pengujian secara keseluruhan menggunakan uji F dimana F hitung (8,545) > F tabel (3,35), artinya variabel modal sendiri, modal kredit, luas jumlah pekerja secara serentak berpengaruh secara signifikan terhadap pendapatan pengusaha mikro dan kecil.

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena atas

berkat dan rahmat – Nya lah Penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Adapun judul dari skripsi ini adalah “ANALISIS PERMINTAAN KREDIT PADA

USAHA MIKRO DAN KECIL DI KECAMATAN MEDAN JOHOR” yang disusun

sebagai salah satu syarat untuk dapat meraih gelar sarjana ekonomi di Departemen Ekonomi

Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

Penulis tidak lupa mengucapkan rasa terima kasih yang sebesar – besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, S.E, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, S.E, M.Soc, Sc, Ph.D dan Bapak Paidi Hidayat, S.E, M.Si

sebagai Ketua dan Sekretaris Program Studi Ekonomi Pembangunan, Fakultas

Ekonomi Sumatera Utara.

4. Bapak Wahyu Ario Pratomo, S.E, M.Ec selaku Dosen Pembimbing yang telah

memberikan arahan dan bimbingan kepada Penulis.

5. Ibu Inggrita Gusti Sari Nasution, S.E, M.Si selaku Dosen Pembaca Penilai Skripsi

Penulis.

6. Segenap Dosen dan Pegawai di Fakultas Ekonomi Sumatera Utara khususnya

7. Orangtua Penulis, Taupan Achmad Felna, yang sudah memberikan dukungan dan

kasih sayang kepada Penulis. Juga saudara Penulis yang telah membantu Penulis.

8. Seluruh responden, yaitu pedagang usaha mikro dan kecil yang ada di Kecamatan

Medan Johor, yang bersedia memberikan informasi kepada Penulis.

Penulis menyadari bahwa skripsi ini belum sempurna, untuk itu Penulis

mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Akhir kata Penulis mengucapkan terima kasih dan berharap bahwa skripsi ini dapat

bermanfaat bagi pembaca dan pihak yang membutuhkan.

Medan, 8 Agustus 2012

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan dan Manfaat ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1. Kredit ... 7

2.1.1. Pengertian Kredit ... 7

2.1.2. Unsur-Unsur Kredit ... 9

2.1.3. Tujuan dan Fungsi Kredit ... 11

2.1.5. Prinsip-Prinsip Pemberian Kredit ... 17

2.1.6. Pengawasan Kredit ... 20

2.1.7. Jaminan Kredit ... 22

2.1.8. Prosedur Dalam Pemberian Kredit ... 22

2.1.9. Resiko Kredit ... 23

2.2. Pengertian dan Ciri-Ciri Usaha Mikro ... 26

2.3. Klarifikasi Usaha Mikro ... 27

2.4. Kelemahan dan Keunggulan Usaha Mikro ... 28

2.5. Beberapa Masalah yang Dihadapi Pengusaha Mikro ... 30

2.6. Pengertian dan Ciri-Ciri Usaha Kecil ... 33

2.7. Penelitian Terdahulu... 35

2.8. Kerangka Konseptual ... 36

2.9. Hipotesis ... 38

BAB III METODE PENELITIAN ... 39

3.1. Tempat dan Waktu Penelitian ... 39

3.2. Responden Penelitian ... 39

3.3. Jenis Data ... 39

3.3.1. Data Primer ... 39

3.3.2. Data Sekunder ... 40

3.4. Pengolahan Data ... 40

3.5. Teknik Analisa Data ... 40

3.5.1. Analisis Regresi Linear Berganda... 41

3.6. Test of Goodness of Fit (Uji Kesesuaian) ... 42

3.6.2. Uji t-statistik ... 42

3.6.3. Uji F-statistik ... 43

3.7. Definisi Operasional ... 44

BAB IV HASIL DAN PEMBAHASAN ... 45

4.1. Sejarah dan Letak Geografis Kota Medan ... 45

4.2. Kondisi Ekonomi dan Sosial Kecamatan Medan Johor ... 47

4.3. Deskrispi Responden ... 48

4.3.1. Usia Pengusaha Mikro dan Kecil dan Lama Usaha 49 4.4. Faktor Permintaan Kredit ... 52

4.5. Pemanfaatan Kredit ... 54

4.5.1. Hubungan Antara Pemanfaatan Kredit dan Penggunaan Kredit Selain Untuk Usaha... 54

4.5.2. Hubungan Antara Pemanfaatan Kredit dan Perubahan Pendapatan ... 56

4.6. Analisis Data ... 59

4.6.1. Analisis Regresi X1 dan X2 dan X3 terhadap Y ... 59

BAB V KESIMPULAN DAN SARAN ... 64

5.1. Kesimpulan ... 64

5.2. Saran ... 67

DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

4.2 Usia Pengusaha ... 49

4.3 Lama Usaha ... 50

4.4 Hubungan Usia dan Lama Usaha ... 43

4.5 Alasan Pengusaha Mikro dan Kecil Dalam Pengambilan Kredit... 52

4.6 Pemanfaatan Kredit ... 54

4.7 Penggunaan Kredit Selain Usaha ... 55

4.8 Pemanfaatan Kredit ... 56

4.9 Perubahan Pendapatan ... 57

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuisioner Penelitian ... 70

2 Data Responden ... 74

2 Crosstab Analisis ... 76

ABSTRACT

This research entitle the " Analysis of credit request of at micro effort and minimize in Subdistrict of Field Johor". this Research Target is to know what micro entrepreneur background and minimize to borrow the credit of at bank and to know the loan role channelled by bank to micro operating income and minimize the. Data used by is primary data, that is data obtained from entrepreneur owning micro effort and minimize exist in Subdistrict of Field Johor, through/ passing direct interview and observation by using questionnaire.

In analysing the level of variable influence - free variable to variable trussed to be used by model ekonometrika by meregresikan is variable-existing variable by using doubled linear regression analysis. From result regresi, capital variable by xself have an effect on positive and signifikan statistically to earnings variable (micro kesejahteraan) entrepreneur and minimize the, variable of credit capital have an effect on positive and signifikan statistically to earnings variable (micro kesejahteraan) entrepreneur and minimize the, variable sum up the worker have an effect on the negativity statistically to earnings variable (micro kesejahteraan) entrepreneur and minimize.

Result of test of coefficient determinasi ( R2) indicate that the variable mount the farmer prosperity copy as variable dependen able to be explained by variable - independent variable that is capital by xself, credit capital, sum up the worker of equal to 0,496% while the rest of equal to 99,504 % explained by other;dissimilar variable is which do not involve into capital estimate the. Examination as a whole use the test F of where F count/calculate ( 8,545) > F of[is tables of ( 3,35), its meaning is capital variable by xself, credit capital, wide sum up the worker at a time have an effect on by signifikan to micro entrepreneur earnings and minimize the.

ABSTRAK

Penelitian ini berjudul “Analisis Permintaan Kredit Pada Usaha Mikro dan Kecil di Kecamatan Medan Johor”. Tujuan penelitian ini adalah untuk mengetahui apa yang melatarbelakangi pengusaha mikro dan kecil untuk meminjam kredit pada bank dan untuk mengetahui peranan pinjaman yang disalurkan oleh bank terhadap pendapatan usaha mikro dan kecil. Data yang digunakan adalah data primer, yaitu data yang diperoleh dari pengusaha yang memiliki usaha mikro dan kecil yang ada di Kecamatan Medan Johor, melalui observasi dan wawancara langsung dengan menggunakan daftar pertanyaan (kuisioner).

Dalam menganalisis besarnya pengaruh variabel–variabel bebas terhadap variabel terikat digunakan model ekonometrika dengan meregresikan variabel – variabel yang ada dengan menggunakan analisis regresi linear berganda. Dari hasil regresi, variabel modal sendiri berpengaruh positif dan signifikan secara statistik terhadap variabel pendapatan (kesejahteraan) pengusaha mikro dan kecil, variabel modal kredit berpengaruh positif dan signifikan secara statistik terhadap variabel pendapatan (kesejahteraan) pengusaha mikro dan kecil, variabel jumlah pekerja berpengaruh negatif secara statistik terhadap variabel pendapatan (kesejahteraan) pengusaha mikro dan kecil.

Hasil uji koefisien determinasi (R2) menunjukkan bahwa variabel tingkat kesejahteraan petani kopi sebagai variabel dependen mampu dijelaskan oleh variabel – variabel independen yaitu modal sendiri, modal kredit, jumlah pekerja sebesar 0,496% sedangkan sisanya sebesar 99,504 % dijelaskan oleh variabel lain yang tidak diikutsertakan ke dalam modal estimasi. Pengujian secara keseluruhan menggunakan uji F dimana F hitung (8,545) > F tabel (3,35), artinya variabel modal sendiri, modal kredit, luas jumlah pekerja secara serentak berpengaruh secara signifikan terhadap pendapatan pengusaha mikro dan kecil.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perekonomian merupakan sektor yang sangat penting dan menjadi salah satu fokus

pemerintah dalam membuat berbagai kebijakan untuk mencapai kesejahteraan. Mengingat

sangat pentingnya sektor perekonomian ini sehingga dalam menentukan dan memutuskan

setiap kebijakan harus mempertimbangkan segala aspek yang mungkin dapat mempengaruhi

perekonomian baik yang bersifat positif maupun yang bersifat negatif. Perekonomian suatu

negara disamping memerlukan program yang terencana dan terarah untuk mencapai sasaran,

faktor lainnya adalah dibutuhkan modal atau dana pembangunan yang cukup besar.

Program pembangunan tersebut disusun oleh lembaga–lembaga perekonomian yang

telah ditentukan. Lembaga–lembaga perekonomian ini saling bekerja sama mengelola dan

menggerakkan semua potensi ekonomi agar berdaya dan berhasil guna secara optimal.

Lembaga keuangan khususnya perbankan mempunyai peran yang strategis dalam

menggerakkan perekonomian suatu negara.

Penulis lain mendefenisikan bank adalah suatu badan yang usaha utamanya

menciptakan kredit. Prof. G.M. verry Stuart dalam bukunya Bank Politik mengatakan, “bank

adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat –

alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun

dengan jalan mengedarkan alat–alat penukar baru berupa uang giral.”

A.Abdurrachman dalam (Ensiklopedia Ekonomi Keuangan dan Perdagangan)

menjelaskan bahwa, “ bank adalah suatu jenis lembaga keuangan yang melaksanakan

terhadap mata uang, bertindak sebagai tempat penyimpanan benda–benda berharga,

membiayai perusahaan–perusahaan, dan lain–lain ”.

Defenisi bank menurut UU No.10 Tahun 1998 Pasal 1 tentang pokok–pokok

perbankan adalah, “ segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”. Sedangkan

bank menurut undang–undang tersebut ialah, “ badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”.

Bank merupakan lembaga yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat serta jasa lainnya

(Kashmir, 2004:11). Jadi, bank sebagai intermediasi memobilisasi dana dari masyarakat

yang mempunyai kelebihan dana dan menyalurkan kembali dana tersebut kepada masyarakat

yang kekurangan dana melalui kredit.

Kredit merupakan sumber pendapatan yang terbesar bagi bank, dibandingkan sumber

pendapatan lainnya. Kredit dalam neraca bank merupakan penggunaan dana, namun bagi

perusahaan yang medapat bantuan dari bank, merupakan sumber dana. Bahkan dikatakan

kredit sebagai sumber dana pembangunan karena kredit merupakan sumber dana dari

berbagai lapisan pengusaha dan berbagai lapisan masyarakat, yang secara makro merupakan

unsur dalam pembangunan sebuah negara.

Sebagaimana yang telah di tetapkan Pola Umum Pembangunan Jangka Panjang

Indonesia sasaran utamanya adalah tercapainya landasan yang kuat bagi bangsa Indonesia

untuk tumbuh dan berkembang atas kekuatanya sendiri menuju masyarakat adil dan makmur

Dalam hal ini Pemerintah telah mengambil kebijaksaan usaha untuk mengembangkan

dan meningkatkan dan meningkatkan kesempatan berusaha bagi usaha mikro dalam bentuk

pembinaan dan permodalan yang disalurkan melalui bank.

Adapun hambatan-hambatan yang dihadapi oleh pengusaha mikro dalam meningkatkan

kemampuan usaha meliputi berbagai macam aspek dimana salah satu dengan yang lainnya

berkaitan, antara lain yaitu:

a. Kurangnya permodalan baik jumlah maupun sumber

b. Kurangnya kemampuan managerial dan keterampilan beroperasi, serta tidak adanya

bentuk formil dari perusahaan

c. Lemahnya organisasi dan terbatasnya pemasaran

Selain hambatan di atas, persaingan yang terjadi sesama mereka yang kurang sehat dan

adanya desakan ekonomi yang kuat sehingga mengakibatkan ruang lingkup gerak mereka

menjadi terbatas. Hal tersebut tidak diarahkan kearah yang pasti terhadap perkembangan

kehidupan mereka dimasa–masa yang akan datang.

Kecamatan Medan Johor merupanakan salah satu kecamatan yang ada di kota Medan.

Berdasarkan data Badan Pusat Statistik (BPS), Kecamatan Medan Johor ini memiliki

penduduk sekitar 115.182 orang pada tahun 2008 dan 116.220 orang pada tahun 2009.

Jumlah penduduk terbanyak berada di Kelurahan Kwala Bekala yakni sebanyak 30.843 orang

pada tahun 2008 dan31.121 orang pada tahun 2009. Dan jumlah penduduk terkecil di

Kelurahan Kedai Durian yakni sebanyak 4.832 orang pada tahun 2008 dan 4.877 orang pada

tahun 2009.

Perkembangan jumlah penduduk yang setiap tahun meningkat, ini membuat mulai

banyak usaha-usaha yang ada mulai bermunculan. Usaha-usaha tersebut baik usaha dalam

umumnya tersebar diseluruh kelurahan yang ada di Kecamatan Medan Johor. Usaha-usaha

mikro dan kecil ini seperti: perbengkelan, salon kecantikan, penjahit, doorsmer mobil dan

sepeda motor, minimarket, rumah makan, dan lain-lain.

Berdasarkan data dari Badan Pusat Statistik (BPS), pada tahun 2008 terdapat 16

industri kecil dan 47 industri rumah tangga. Namun, pada tahun 2009 terdapat 48 industri

kecil dan 247 industri rumah tangga. Ini menunjukkan bahwa setiap tahun usaha mikro dan

kecil bertambah setiap tahunnya. Di Kecamatan Medan Johor memiliki sejumlah pasar dan

pertokoan yang sudah mulai ramai untuk mendukung kegiatan perekonomian, diantaranya

terdapat 5 pasar, 38 pertokoan, dan 9 minimarket. Usaha-usaha mikro dan kecil ini umumnya

banyak di pasar, seperti: pasar johor yang ada di Kelurahan Gedung Johor dan Pasar Kwala

Bekala yang ada di Kelurahan Kwala Bekala. Tetapi, hampir di setiap pertokoan dan kios

yang ada di Kelurahan Gedung Johor memiliki usaha mikro dan kecil. Usaha ini seperti:

rumah makan, salon, perbengkelan, penjahit, dan lain-lain. Pada umumnya usaha yang

banyak adalah usaha rumah makan.

Berdasarkan uraian tersebut maka penulis tertarik untuk mengkaji bagaimana

pengaruh kredit bagi usaha kredit mikro dan kecil dalam meningkatkan kesejahteraan dan

pendapatannya, sehingga penulis mengangkat judul” ANALISIS PERMINTAAN KREDIT

PADA USAHA MIKRO DAN KECIL DI KECAMATAN MEDAN JOHOR”.

1.2Perumusan Masalah.

Berdasarkan uraian yang dikemukakan pada pendahuluan maka penelitian

mengungkapkan beberapa permasalahan yang diangkat antara lain:

1. Apa yang melatarbelakangi pengusaha kredit mikro dan kecil meminjam di bank?

2. Bagaimana peranan pinjaman kredit yang disalurkan bank terhadap pendapatan usaha

1.3Tujuan Dan Manfaat Penelitian.

Adapun tujuan penelitian adalah:

1. Untuk mengetahui apa yang melatarbelakangi pengusaha mikro dan kecil untuk

meminjam kredit pada bank.

2. Untuk mengetahui peranan pinjaman yang disalurkan oleh bank terhadap pendapatan

usaha mikro dan kecil.

Sedangkan Manfaat penelitian ini antara lain adalah:

1. Bagi pengusaha mikro dan kecil menjadi pertimbangan bila kelak ingin mengambil

kredit di bank

2. Bagi bank menjadi masukan yang membantu dalam berhubungan dengan para

pengusaha mikro dan kecil dikemudian hari.

3. Merupakan tambahan ilmu bagi penulis dan merupakan salah satu syarat dalam

menyelesaikan perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara Program

BAB II

TINJAUAN PUSTAKA

2.1. Kredit

2.1.1. Pengertian Kredit

Menurut asal katanya, kredit berasal dari kata credere yang artinya adalah

kepercayaan, maksudnya adalah apabila seseorang memperoleh kredit maka berarti mereka

memperoleh kepercayaan kepada seseorang bahwa uang yang dipinjamkan pasti kembali.

Kredit adalah pemberian yang kontra prestasinya akan terjadi pada waktu yang akan

datang. Kredit adalah penyediaan yang ditulis antara lain disamakan dengan itu berdasarkan

persetujuan pinjaman antara pihak bank dengan pihak lain dalam hal mana pihak peminjam

berkewajiban hutang setelah jangka waktu tertentu dengan jumlah bunga yang ditetapkan

(Hadi Widjaja, 1990:4).

Pengertian kredit secara yuridis dapat dilihat pada Undang–Undang No.10 Tahun

1998 Pasal I Ayat 11 tentang perbankan, bahwa kredit adalah penyediaan uang atau tagihan

yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan pemberi bunga.

Menurut Undang–Undang No.10 Tahun 1998 Pasal 1 Ayat 12 tentang perbankan,

pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut

setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

a. Unsur waktu, yaitu ada petunjuk jarak saat pemberian dan pelunasan kredit.

b. Unsur resiko, yaitu akibat yang mungkin timbul karena adanya jarak waktu pemberian

dan pelunasan.

c. Unsur penyerahan, yaitu menyerahkan nilai ekonomi kepada pihak lain.

d. Unsur kepercayaan, yaitu menyerahkan kepada pihak lain untuk mengelola uang.

e. Unsur persetujuan, yaitu ada kesepakatan antara pihak pemberi dan penerima kredit,

misalnya dari kelompok kepada anggota.

Ciri–ciri pinjaman atau kredit yang baik adalah :

a. Angsuran pinjaman/kredit lebih kecil dari keuntungan usaha.

b. Tingkat suku bunga yang serendah–rendah.

c. Periode pembayaran yang sependek–pendeknya, sesuai dengan perputaran produksi

usahanya dengan peraturan pihak pemberi pinjaman/kredit.

d. Jangka waktu pinjaman selama–lamanya sesuai dengan peraturan yang ada.

e. Pinjaman digunakan sesuai dengan tujuan yang disepakat atau dengan kata lain tidak

disalahgunakan.

f. Jumlah pinjaman sesuai dengan kebutuhan usaha

2.1.2. Unsur-Unsur Kredit

Setiap pemberian kredit sebenarnya jika dijabarkan secara mendalam mengandung

beberapa arti, sehingga jika kita bicara kredit maka termasuk membicarakan unsur–unsur

Adapun unsur–unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah

sebagai berikut :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik

berupa uang, barang atau jasa akan benar–benar diterima kembali dimasa tertentu dimasa

datang. Kepercayaan ini diberikan oleh bank, karena sebelum dana dikucurkan, sudah

dilakukan penelitian dan penyidikan yang mendalamtentang nasabah. Penelitian dan

penyidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar

kredit yang disalurkan.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak

mentandatangani hak dan kewajibannya masing–masing. Kesepakatan penyaluran kredit

dituangkan dalam akad kredit yang ditangani oleh kedua belah pihak nasabah dan

nasabah.

3. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati, atau dengan kata lain bahwa

4. Resiko

Faktor resiko kerugian dapat diakibatkan dua hal yaitu resiko kerugian yang

diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan resiko

kerugian yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah

seperti bencana alam. Resiko ini menjadi tanggungan bank, baik resiko sengaja maupun

resiko yang tidak disengaja.

5. Balas Jasa

Akibat dari pemberian fasilitas kredit bank tentu mengharapkan keuntungan dalam

jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita

kenal dengan bunga.

2.1.3. Tujuan dan Fungsi Kredit

1. Tujuan Kredit

Tujuan pemberian kredit antara lain :

1. Mencari keuntungan

Mencari keuntungan yaitu bertujuan untuk memperoleh hasil dari pemberian kredit

tersebut.

2. Membantu usaha nasabah

Membantu usaha nasabah yaitu membantu usaha nasabah yang memerlukan dana baik

3. Membantu pemerintah

Keuntungan bagi pemerintah dengan menyebarkan pemberian kredit adalah

penerimaan pajak dari keuntungan yang diperoleh nasabah dan bank.

2. Fungsi Kredit

Fungsi kredit dalam kehidupan perekonomian dan perdagangan antara lain:

1. Meningkatkan daya guna uang

a) Para pemilik uang dapat langsung meminjamkan kepada para pengusaha yang

memerlukan untuk meningkatkan usaha atau produksinya.

b) Para pemilik uang dapat menyimpan uangnya pada lembaga keuangan. Uang

tersebut dipinjamkan kepada perusahaan untuk meningkatkan usahanya.

2. Meningkatkan peredaran dan lalu lintas uang

Kredit perbankan yang ditarik secara tunai dan non tunai dapat pula meningkatkan

peredaran uang.

3. Meningkatkan daya guna barang dan peredaran uang

Kredit oleh para pengusaha dapat mengubah bahan baku menjadi barang jadi sehingga

daya guna barang meningkat.

4. Alat stabilitas perekonomian

Arus kredit diarahkan pada sektor–sektor produktif. Tujuannya untuk meningkatkan

produksi dan memenuhi kebutuhan dalam negeri.

Pemberian kredit akan meningkatkan kegairahan berusaha apalagi bagi pedagang yang

usaha nya pas–pasan.

6. Meningkatkan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik terutama dalam hal

pendapatan. (Thomas Suyatno, 1991:17)

2.1.4. Jenis-Jenis Kredit

Beragamnya jenis usaha mengakibatkan beragam pula kebutuhan akan jenis

kreditnya. Dalam praktiknya kredit yang ada di masyarakat terdiri dari beberapa jenis, begitu

pula dengan pemberian fasilitas kredit oleh bank kepada masyarakat.

Secara umum jenis–jenis kredit dapat dilihat sebagai berikut :

1. Dilihat dari segi kegunaan

Jika ditinjau dari segi kegunaan terdapat dua jenis kredit, yaitu:

a. Kredit investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau

membangun proyek/pabrik baru dimana masa pemakaiannya untuk suatu periode

yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan uatam

b. Kredit modal kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam

operasionalnya. Contohnya, untuk membeli bahan baku, membayar gaji pegawai.

2. Dilihat dari segi tujuan kredit

Kredit jenis ini dilihat dari tujuan pemakaian suatu kredit, apakah bertujuan untuk

diusahakan kembali atau dipakai untuk keperluan pribadi. Jenis kredit dari segi tujuan

adalah:

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit

ini diberikan untuk menghasilkan barang atau jasa.

b. Kredit konsumtif

Merupakan kredit yang digunakan untuk konsumsi atau dipakai secara pribadi. Dalam

kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan.

c. Kredit perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan

dan baiasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari

hasil penjualan barang dagangan tersebut.

3. Dilihat dari segi jangka waktu

Dilihat dari segi jangka waktu, artinya lamanya masa pemberian kredit dari pertama

a. Kredit jangka pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Jangka waktu kredit nya berkisar anatara 1 tahun sampai dengan 3 tahun, kredit jenis

ini dapat diberikan untuk modal kerja.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang yaitu diatas 3 tahun

atau 5 tahun. Biasanya kredit ini digunakan untuk investasi jangka panjang seperti

perkebunan karet, kelapa sawit atau manufaktur.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut

dapat berbentuk barang berwujud dan tidak berwujud. Artinya setiap kredit yang

b. Kredit tanpa jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini

diberikan dengan melihat prospek usaha, karakter serta loyalitas si calon debitur

selama berhubungan dengan bank yang bersangkutan.

5. Dilihat dari segi sektor usaha

Jenis kredit jika dilihat dari segi sektor usaha sebagai berikut:

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau

pertanian rakyat.

b. Kredit peternakan, kredit ini diberikan untuk jangka waktu yang relatif pendek seperti

peternakan ayam dan untuk kredit jangka panjang seperti peternakan sapi atau

kambing.

c. Kredit industri, yaitu kredit untuk membiayai industri baik industri kecil, menengah,

dan besar.

d. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun saran dan

prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang

sedang belajar.

e. Kredit pertambangan, yaitu jenis kredit untuk usaha tambang, biasanya dalam jangka

panjang seperti tambang emas, minyak atau tambang timah.

f. Kredit profesi, diberikan kepada kalangan para profesional seperti dosen, dokter ataun

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian

perumahan.

h. Dan sektor–sektor usaha lainnya.

2.1.5 Prinsip-Prinsip Pemberian Kredit

Ada beberapa jenis prinsip–prinsip pemberian kredit yang sering dilakukan yaitu

dengan analisis 5C, analisis 7P dan studi kelayakan. Kedua prinsip ini memiliki persamaaan

yaitu apa–apa yang terkandung dalam 5c dirinci lebih lanjut dalam prinsip 7P dan di dalam

prinsip 7P disamping lebih terinci juga jangkauan analisis nya lebih luas dari 5C.

Prinsip pemberian kredit dengan analisis 5C kredit dapat dijelaskan sebagai berikut:

1. Character

Character adalah sifat atau watak seorang dalam hal ini calon debitur.

2. Capacity (Capability)

Untuk melihat kemampuan calon nasabah dalam membiayai kredit yang dihubungkan

dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba.

3. Capital

Capital adalah untuk mengetahui sumber–sumber pembiayaan yang dimiliki nasabah

4. Collateral

Merupakan jaminan yang akan diberikan calon nasabah baik yang bersifat fisik maupun

non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Fungsi jaminan

adalah sebagai pelindung bank dari resiko kerugian.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk di

masa yang akan datang sesuai sektor masing–masing. Dalam kondisi perekonomian yang

kurang stabil sebaiknya pemberian kredit untuk sektor tertentu jangan diberikan terlebih

dahulu dan kalaupun jadi diberikan sebaiknya juga dengan melihat prospek usaha tersebut

di masa yang akan datang.

Sedangkan penilaian dengan 7P kredit adalah sebagai berikut:

1. Personality, yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari–

hari maupun masa lalunya.

2. Party, yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan–

golongan tertentu berdasarkan modal, loyalitas, serta karakternya.

3. Perpose, yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis

kredit yang diinginkan nasabah.

4. Prospect, yaitu untuk menilai suatu usaha nasabah di masa yang akan datang apakah

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau tudak.

5. Payment, yaitu ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil

6. Profitability, profitability diukur dari periode ke periode apakah akan tetap sama atau

akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari

bank.

7. Protection, tujuannya adalah bagaimana menjaga kredit yang diberikan oleh bank namun

melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau

jaminan asuransi.

Sedangkan penilaian kredit dengan studi kelayakan meliputi:

1. Aspek hukum, yaitu aspek utnuk menilai keabsahan dan keaslian dokumen–dokumen

atau surat–surat yang dimiliki oleh calon debitur, seperti akte notaris, ijin usaha atau

sertifikat tanah.

2. Aspek pasar dan pemasaran, yaitu aspek untuk menilai prospek uasaha nasabah sekarang

dan di masa yang akan datang.

3. Aspek keuangan, yaitu aspek untuk menilai kemampuan calon nasabah dalam membiayai

dan mengelola usahanya.

4. Aspek operasi/teknis, yaitu aspek untuk menilai tata letak ruangan, lokasi usaha dan

kapasitas produksi suatu usaha yang tercermin dari sarana dan prasarana yang

dimilikinya.

5. Aspek manajemen, yaitu aspek untuk menilai sumber daya manusia yang dimiliki

6. Aspek ekonomi/sosial, yaitu aspek untuk menilai dampak ekonomi dan sosial yang

ditimbulkan dengan adanya suatu usaha terutama terhadap masyarakat, apakah lebih

banyak benefit atau cost atau sebaliknya.

7. Aspek AMDAL, yaitu aspek yang menilai dampak lingkungan yang akan timbul dengan

adanya suatu usaha, kemudian cara–cara pencegahan terhadap dampak tersebut.

2.1.6. Pengawasan Kredit

Pengawasan kredit adalah usaha untuk megetahui dan menyusun strategi perbaikan

secara dini indikasi–indikasi penyimpangan (deviation) dari keepakatan bank dan debitur

dalam proses kegiatan perkreditan yang kemudian mungkin menjadi penyebab kredit

bermasalah dan mendatangkan kerugian bagi bank dan debitur.

1. Prinsip–prinsip pengawasan kredit

a. Upaya pencegahan dan penjagaan dini (early warning)

b. Dilakukan terhadap risk asset bank dari indikasi (signal) penyimpangan yang dapat

merugikan bank dan debitur, seperti pengendalian intern dalam perkreditan sejak

aplikasi kredit sampai pelunasan atau penyelesaiannya.

c. Bulit in control

Disebut juga pengawasan melekat, yang menunjukkan pengawasan sehari – hari oleh

pejabat terkait dalam perkreditan atas setiap tahap proses kegiatan perkreditan sesuai

2. Indikasi dini deviasi kredit (early warning system)

Bagian ini dimulai dengan peringatan dini, dimana bank hanya dapat melihat dan

mengetahui adanya indikasi dini itu bilamana pengawasan kredit berjalan menurut

sistemnya. Indikasi dini itu berupa suatu penyimpangan dari kesepakatan bank dan

debitur atau melanggar peraturan baik minor maupun mayor, kemudian akan menjadi

sebab timbulnya masalah, yang menyebabkan nasabah kesulitan likuiditas dan cash flow,

akhirnya terjadi ketidakmampuan debitur untuk tidak dapat memenuhi kewajibannya.

Indikasi dimaksud dapat dideteksi melalui beberapa sumber, antara lain sejumlah kondisi,

seperti: kondisi keuangan nasabah, kondisi manajemen perusahaan, transaksi perbankan

yang menurun, makroekonomi dan kebijaksanaan.

2.1.7. Jaminan Kredit

Menurut Khasmir: 2008 adapun jaminan yang dapat dijadikan jaminan kredit oleh

calon debitur adalah sebagai berikut:

1. Dengan jaminan

a. Jaminan benda berwujud (misalnya: tanah, bangunan, dan lain – lain)

b. Jaminan benda tidak berwujud (misalnya: sertifikat saham, sertifikat tanah, dan lain–

lain)

c. Jaminan orang, yaitu jaminan yang diberikan oleh seseorang dan apabila kredit

tersebut macet maka yang memberikan jaminan itulah yang menanggung resikonya.

Kredit tanpa jaminan maksud nya adalah bahwa kredit yang diberikan bukan dengan

jaminan barang tertentu. Biasanya diberikan kepada perusahaan yang terkenal dan

professional sehingga kemungkinan kredit macet sangat kecil.

2.1.8. Prosedur Dalam Pemberian Kredit

Secara umum prosedur pemberian kredit menurut Khasmir adalah sebagai berikut:

1. Pengajuan berkas–berkas

2. Penyelidikan berkas pinjaman

3. Wawancara I

4. On the spot

5. Wawancara II

6. Keputusan kredit

7. Penandatanganan akad kredit/ perjanjian lainnya

8. Realisasi kredit

9. Penyaluran/penarikan dana

2.1.9. Resiko Kredit

Setiap transaksi yang dilakukan bank, baik transaksi on balance sheet (termasuk

transaksi perkreditan), maupun transaksi off balance sheet mempunyai kendala atau resiko

yang akan mempengaruhi kinerja bank (bank performance), termasuk transaksi – transaksi

Resiko secara umum adalah kemungkinan kerugian atau kegagalan dalam bisnis

perbankan. Resiko kredit merupakan salah satu yang dihadapi bank, disamping resiko

likuiditas, resiko manajerial maupun resiko kekhilafan manusia. Resiko kredit umumnya

mengambil bagian terbesar dalam bisnis bank komersial karena pinjaman dan investasi

portefel biasanya merupakan bagian terbesar dalam aktiva mereka. Bahkan sekali pun tidak

tepat benar, jumlah dan perputaran pinjaman dan investasi potefel sering kali dipakai

indikator bagi mutu manajemen bisnis perbankan.

Resiko kredit didefenisikan sebagai berikut:

a. Resiko yang timbul karena ketidakpastian pelunasan pinjaman oleh nasabah debitur.

Kegagalan memenuhi perjanjian pelunasan, sebagian atau seluruhnya, termasuk

dalam jenis resiko ini.

b. Resiko yang disebabkan oleh investasi yang tidak memberikan pendapatan atau

investasi yang justru mengurangi aktiva modal.

Banyak jenis resiko yang dihadapi oleh manajemen bank dalam bisnis perbankan.

Secara garis besarnya dapat dibedakan kedalam resiko kredit yang disebabkan oleh:

1. Faktor–faktor yang relevan dengan kreditur dan debitur

Dari pihak bank mungkin tidak bersikap hati–hati, sehingga kurang memperhatikan

prinsip – prinsip pemberian kredit, atau resiko mungkin pula datang dari nasabah debitur,

2. Faktor–faktor yang bersifat eksogein

Perekonomian makro yang sedang dilanda oleh resesi atau depresi yang menyebabkan

margin laba negatif dan pengangguran masal, pergolakan politik dan sosial seperti

pemogokan dan kerusuhan, merupakan beberapa resiko kredit yang disebabkan oleh faktor

– faktor eksogein. Sebagian tidak dapat dikendalikan karena berada di luar sistem.

Ada beberapa strategi yang dapat ditempuh oleh perbankan dalam mengurangi resiko

kredit, antara lain:

a. Diversifikasi pinjaman atau portepel

Dengan memperbanyak jenis pinjaman dan potepel, resiko kredit akan berkurang karena

setiap pinjaman dapat saling mengkompensasi kemungkinan munculnya resiko. Dengan

memperbanyak diversifikasi pinjaman bisnis perbankan bertujuan untuk memperluas

alternatif pilihan bukan menguranginya.

b. Penetapan standart kredit yang tinggi

Dengan meningkatkan standart kredit yang harus dipenuhi oleh calon nasabah debitur,

resiko kegagaglan dalam pemberian kredit dapat dikurangi, sekalipun mungkin banyak

pelamar kredit yang mengundurkan diri atau mengurungkan niatnya untuk mengambil

kredit.

c. Asuransi pinjaman kepada perusahaan asuransi

Sekalipun asuransi itu akan menambah biaya kredit, namun keamanannya pada umumnya

lebih terjamin. Dengan mengutamakan kepentingan nasabah dan kepentingan bisnis

2.2. Pengertian dan Ciri-Ciri Usaha Mikro

1. Usaha Mikro

Usaha mikro sebagaimana dimaksud menurut Keputusan Menteri Keuangan

No.40/KMK.06/2003 tanggal 29 Januari 2003, yaitu usaha produktif milik keluarga atau

perorangan Warga Negara Indonesia dan memiliki hasil penjualan paling banyak Rp

100.000.000,00 (seratus juta rupiah) per tahun. Usaha mikro dapat mengajukan kredit kepada

bank paling banyak Rp 50.000.000,00.

2. Ciri-ciri Usaha mikro

Ciri–ciri usaha mikro adalah sebagai berikut:

1. Jenis barang/komoditi usahanya tidak terlalu tetap, sewaktu–waktu dapat berganti.

2. Tempat usahanya tidak selalu menetap, sewaktu–waktu dapat pindah tempat.

3. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak

memisahkan keuangan keluarga dengan keuangan usaha.

4. Pengusaha atau SDM nya berpendidikan rata–rata sangat rendah, umumnya tingkat SD

dan belum memiliki kewirausahaan yang memadai.

5. Umumnya tidak atau belum mengenal perbankan tetapi lebih mengenal rentenir.

6. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh Usaha Mikro yaitu:

2. Industri makanan dan minuman, dan industri pandai besi pembuat alat–alat.

3. Usaha perdagangan seperti kaki lima serta pedagang di pasar.

4. Peternak ayam, itik dan perikanan.

5. Usaha jasa – jasa seperti perbengkelan, salon kecantikan, ojek, dan penjahit.

2.3.Klarifikasi Usaha Mikro

Usaha mikro mempunyai peran yang sangat vital dalam pembangunan ekonomi. Hal

ini disebabkan intensitas tenaga kerja yang relatif lebih tinggi dan jumlah investasi yang

relatif lebih kecil, maka usaha mikro dapat lebih fleksibel dan beradaptasi terhadap

perubahan pasar. Usaha mikro tidak terlalu terpengaruh oleh tekanan eksternal dan karenanya

dapat tanggap menangkap peluang untuk substitusi impor dan meningkatkan supply

(persediaan) domestik.

Pengembangan usaha mikro dapat memberikan kontribusi pada diversifikasi ekonomi

dan percepatan perubahan struktur sebagai pra-kondisi pertumbuhan ekonomi jangka panjang

yang stabil dan berkesinambungan. Disamaping itu dalam kaitan dengan investasi modal di

usaha mikro jauh lebih tinggi dari pada yang terjadi di perusahaan besar. Berdasarkan hal

tersebut maka pengembangan usaha mikro merupakan elemen kunci dalam setiap strategi

penciptaan lapangan kerja dalam negeri. Usaha mikro sebagai pemasok (input) komponen

suatu produk dan jasa mempengaruhi daya saing perusahaan besar, sehingga pengembangan

usaha mikro sebagai elemen terpadu dalam strategi daya saing Nasional dan terkait dengan

kebijakan kegiatan promosi investasi.

Usaha mikro telah menjadi fokus pemberdayaan baik dari aspek manajemen usaha,

pertimbangan,dimana usaha mikro merupakan terbesar dari kegiatan perekonomian

masyarakat.

2.4.Kelemahan dan Keunggulan Usaha Mikro

Apabila dirangkum secara umum ciri–ciri usaha mikro juga mencirikan kelemahan

yang perlu diatasi oleh semua pihak adalah:

1. Banyak berlokasi di pedesaan dan kota–kota kecil

2. Status usaha milik pribadi atau keluarga

3. Sumber tenaga kerja dari lingkungan keluarga atau lingkungan sosial budaya setempat

4. Pola kerja sering paruh waktu atau usaha sampingan

5. Memiliki kemampuan terbatas dalam menerapkan teknologi atau teknologo

sederhana/tradisional

6. Pada umumnya manajemen usaha sederhana, tidak ada perencanaan usaha

7. Administrasi keuangan sederhana, atau tidak ada pemisahan antara keuanagn keluarga

dan usaha/bisnis

8. Izin usaha sering tidak dimiliki dan persyaratan legal lainnya tidak dimiliki

9. Pelaku adalah rakyat dengan status sosial ekonomi rendah, khususnya dalam bidang

pendidikan

10. Interaksi usaha/bisnis sangat terbatas antara sektor hulu dan hilir

11. Jaringan usaha baik dengan pelaku ekonomi lain, pemerintah, asosiasi bisnis, lembaga

12. Orientasi usaha lebih bersifat subsistem.

Sedangkan keunggulan usaha mikro dalam menghadapi guncangan kriris ekonomi,

dimana terbukti menjadi penyelamat ekonomi nasional, yaitu:

1. Penyedia lapangan kerja

2. Penyedia barang–barang murah untuk konsumsi rakyat

3. Efesiensi dan fleksibilitas menjadi kekuatan yang mampu bertahan hidup

4. Usaha kecil sebagai pencetak wirausahawan baru

Dilihat dari kepentingan perbankan usaha mikro adalah segmen pasar yang cukup

potensial untuk dilayani dalam meningkatkan intermediasinya, karena usaha mikro

mempunyai karakteristik positif dan unik yang tidak selalu dimilki uasaha non-mikro anatar

lain:

1. Perputaran usaha (turn over) umumnya cepat. Kemampuannya menyerap dana yang

relatif mahal dan dalam situasi krisis ekonomi kegiatan bisnis/usahanya tetap berjalan

bahkan mampu berkembang karena biaya manajemennya yang relatif rendah.

2. Pada umunya para pelaku usaha mikro tekun, sederhana, serta dapat menerima

bimbingan asal dilakukan dengan pendekatan tepat. Batasan UMK di Indonesia

berdasarkan pada dua unsur utama, yaitu jumlah aset yang dimiliki, tidak termasuk

tanah dan bangunan tempat usaha, hasil penjualan pertahun dan jumlah tenaga kerja

2.5.Beberapa Masalah yang Dihadapi Pengusaha Mikro

1. Permodalan

Masalah permodalan adalah merupakan salah satu masalah utama yang dihadapi

pengusaha mikro. Pada umunya pengusaha mikro terbentur pada masalah modal yang akan

digunakan dalam mengembangkan usaha, meskipun banyak pengusaha yang mempunyai

kemampuan untuk mengolah usahanya tetapi tidak mempunyai modal yang cukup sehingga

pengusaha ini dapat mengembangkan usahanya lebih maju. Jelaslah modal merupakan faktor

yang utama untuk menentukan arah perkembangan usaha yang dijalankan.

Seperti diketahui modal sangat penting dalam perkembangan usaha karena modal

mempunyai 2 fungsi, yaitu:

a) Menopang kegiatan produksi dan penjualan dengan jalan menjembatani antara saat

pengeluaran untuk pembelian bahan serta jasa yang diperlukan dengan penjualan.

b) Menutup pengeluaran yang bersifat tetap dan pengeluaran yang tidak ada

hubungannya secara langsung dengan produksi dan penjualan. Jadi jelaslah modal

sangat diperlukan dalam pengembangan perusahaan, dan tanpa modal

perusahaan/usaha yang dijalankan tidak dapat beroperasi dengan baik.

2. Manajemen

Masalah manjemen adalah merupakan suatu masalah yang dihadapi oleh pengusaha

mikro umumnya sedikit sekali pengetahuan tentang organisasi dan manajemen.

Faktor yang perlu sekali diperhatikan dalam manajemen ini tergantung kemampuan

semua kegiatan yang memuaskan, dimana pimpinan yang seperti ini akan selalu dapat

memecahkan persoalan – persoalan yang dihadapi manajemen. Sebaliknya ketidakmampuan

manajemen banyak menimbulkan kesulitan – kesulitan perusahaan terutama dalam kesulitan

perusahaan. Selain itu kegagalan dalam manajemen dapat juga disebabkan karena kegagalan

dalam kelemahan organisasi, dimana organisasi adalah alat bagi manager untuk memimpin,

mngendalikan, dan mengemudikan perusahaan.

“Organisasi adalah wadah jaringan tata kerja sama kelompok orang – orang secara

teratur dan kontinue guna mencapai tujuan – tujuan bersama yang tertentu.”

Dalam defenisi di atas jelaslah bahwa tata kerja sama yang baik antara sekelompok

orang atau pekerja - pekerja adalah sangat penting untuk mencapai suatu sasaran tertentu.

Jika diperhatikan para pengusaha mikro, umunya para pengusaha ini masih

mempunyai kelemahan dalam manajemen disertai dengan rendahnya pengetahuan dalam

bidang manajemen, yang disebabkan tingkat pendidikan yang dimiliki sangat rendah.

3. Keterampilan

Keterampilan adalah merupakan suatu keahlian yang dimiliki oleh para pengusaha

dalam menghasilkan barang yang menyangkut pekerjaan sejak dari bahan baku sampai

menjadi barang jadi yang siap untuk dipasarkan, dimana dalam hal ini diperlukan adanya

suatu perencanaan yang baik sehingga proses produksi tersebut dapat ditempuh dalam waktu

yang tepat dalam menghasilkan barang dalam tingkat mutu yang baik.

Jika dilihat pada kondisi pengusaha mikro dapatlah dikatakan pada umumnya

menghasilkan barang, disebabkan karena rendahnya pengetahuan dan pendidikan yang

dimiliki.

4. Pemasaran

Berbicara mengenai pemasaran maka pemasaran tidak terlepas dari masalah kualitas

atau mutu dari produk yang dipasarkan, banyaknya barang saingan, dan penetapan harga

yang wajar, sehingga dapat dijangkau oleh pembeli dari semua lapisan.

Melihat faktor–faktor di atas secara umum dapat dikatakan pengusaha mikro

umumnya lebih lemah dalam bidang pemasaran terutama dalam hal:

a. Rendahnya mutu barang yang dihasilkan

b. Lemahnya pengetahuan dari pengusaha mikro tentang penilaian pasar

c. Lemahnya pengetahuan tentang sistem pemasaran yang baik

2.6. Pengertian dan Ciri-Ciri Usaha Kecil

1. Usaha Kecil

Sedangkan Pengertian Kecil Menurut Undang–Undang No.9 Tahun 1995, usaha kecil

adalah usaha produktif yang berskala kecil dan memiliki kekayaan bersih paling banyak Rp

200.000.000,00, tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil

penjualan paling banyak Rp 1 Milyar per tahun serta dapat menerima kredit dari Bank di atas

Rp 50.000.000,00 sampai Rp 500.000.000,00.

2. Ciri-ciri Usaha Kecil

a. SDM- nya sudah lebih maju, rata–rata berpendidikan SMA dan sudah ada

pengalaman usaha nya.

b. Pada umumnya sudah melakukan pembukuan /manajemen keuangan walau masih

sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga,

dan sudah membuat neraca usaha.

c. Pada umumnya sudah memiliki izin usaha dan persyaratan legalitas lainnya, termasuk

NPWP.

d. Sebagian besar sudah berhubungan dengan perbankan, namun belum dapat membuat

perencanaan bisnis, studi kelayakan dan proposal kredit kepada bank, sehingga masih

sangat memerlukan jasa konsultasi/pendampingan.

e. Tenaga kerja yang dipekerjakan 5 sampai 9 orang

Penggolongan usaha kredit di Indonesia berdasarkan bentuk usaha kecil tersebut

yaitu:

1. Usaha perorangan

Merupakan usaha dengan pemilikan tunggal dari jenis usaha yang dikerjakan, yang

bertanggung jawab kepada pihak ketiga/pihak lain.

2. Usaha persekutuan

Penggolongan usaha kecil yang berbentuk persekutuan merupakan kerja sama dari

pihak–pihak yang bertanggung jawab secara pribadi terhadap kerja perusahaan dalam

Pada hakekatnya penggolongan usaha kecil adalah:

a) Industri kecil, seperti: industri kerajinan tangan, industri rumahan, dan sebagainya

b) Perusahaan berskala kecil, seperti: mini market, koperasi dan sebagainya

3. Usaha informal, seperti: pedagang kaki lima yang menjual barang-barang kebutuhan

pokok.

2.7.Penelitian Terdahulu

Di dalam penelitiannya yang berjudul “Peranan Bank BRI Unit Terminal Sidikalang

dalam pengembangan Usaha Mikro dan Kecil di Kabupaten Dairi” menyimpulkan bahwa

yang mempengaruhi kesejahteraan pengusaha mikro dan kecil adalah “modal dan kurangnya

kemampuan managerial dan keterampilan”. Didalam penelitian tersebut, teknik analisis yang

digunakan adalahb analisis regresi linier sederhana, dengan tingkat signifikasi, α = 5%.

Dalam penelitian ini terdapat persamaan dan perbedaan yang dilakukan oleh peneliti

terdahulu dengan penulis. Adapun persamaan dalam penelitian ini adalah:

a. Sama-sama meneliti tentang penyediaan modal kredit terhadap kesejahteraan pengusaha

mikro dan kecil.

b. Sama-sama menggunakan metode regresi linier berganda.

Sedangkan perbedaan dalam penelitian ini adalah:

a. Terletak pada judul penelitiannya, dimana peneliti terdahulu meneliti tentang peranan

tentang Analisis permintaan kredit pada Usaha Mikro dan kecil. Disini penulis tidak

melakukan riset pada bank.

2.8.Kerangka Konseptual

Kesejahteraan pengusaha mikro dan kecil ditentukan dengan adanya kepemilikan modal.

Modal dapat diperoleh oleh para pengusaha mikro dan kecil dengan berbagai macam cara,

misalnya dengan modal yang dimilkinya sendiri walaupun jumlahnya tidak besar dan modal

yang berasal dari pinjaman kredit. Selain itu perlu juga diketahui tentang berapa modal yang

ideal agar dapat dikatakan memberikan peningkatan kesejahteraan pengusaha mikro dan kecil

tersebut.

Gambar 2.1 Kerangka Konseptual

Modal Sendiri

(X1)

Modal Kredit

(X2) Kebutuhan Modal Ideal

Bagi Pengusaha Mikro dan Kecil

Pendapatan Usaha Mikro dan kecil

(Y)

Jumlah Pekerja

2.9.Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang menjadi objek

penelitian, yang kebenarannya masih perlu dibuktikan atau diuji secara empiris. Dengan kata

lain hipotesa adalah kesimpulan yang belum final, dalam arti sebagai dugaan pemecahan

masalah yang mungkin benar dan yang mungkin juga salah. Hipotesa adalah kesimpulan

sementara mengenai suatu permasalahan dimana kebenarannya masih harus dibuktikan lebih

lanjut (Teguh, 1999). Berdasarkan permasalahan maka dapat ditetapkan beberapa hipotesa

antara lain:

1. Jumlah kredit yang disalurkan oleh bank mempunyai pengaruh yang nyata terhadap

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam

mengumpulkan data dan data empiris guna memecahkan permasalahan dan menguji hipotesis

dari penelitian. Dalam mengumpulkan data yang diperlukan untuk menyusun skripsi ini,

metode penelitiannnya adalah sebagai berikut :

3.1. Tempat dan Waktu Penelitian

Tempat penelitian ini dilaksanakan di Kecamatan Medan Johor, Kota Madya Medan.

3.2 . Responden Penelitian

Responden penelitian adalah pengusaha mikro dan kecil yang belum dan yang sudah

menerima kredit dari bank sebanyak 40 orang.

3.3. Jenis Data

Jenis data dalam penelitian ini adalah:

3.3.1. Data Primer

Data Primer yaitu data yang diperoleh secara langsung dari pihak pertama yang

menjadi objek penelitian. Data Primer dalam penelitian ini diperoleh dari wawancara dan

3.3.2. Data Sekunder

Data Sekunder yaitu data yang diperoleh dari instansi-instansi yang terkait dengan

melakukan studi kepustakaan terhadap bahan-bahan publikasi secara resmi, buku-buku,

majalah-majalah serta laporan lain yang berhubungan dengan penelitian.

3.4. Pengolahan Data

Penulis melakukan pengolahan data dengan metode statistik menggunakan program

SPSS 16.0.

3.5. Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah:

1. Kuisioner

Para pengusaha mikro dan kecil yang menjadi responden atau sampel dalam

penelitian ini, diajukan lembaran kuisioner. Hal ini dilakukan untuk memperoleh informasi

mengenai masalah apa yang menyebabkan pengusaha mikro dan kecil mau utnuk meminjam

kredit di bank atau tidak.

2. Wawancara

Pada perolehan ini dilakukan wawancara kepada pengusaha mikro dan kecil untuk

menggali informasi yang lebih mendalam mengenai alasan pengusaha mikro dan kecil

memilih dan meminjam kredit perbankan di bank.

3. Observasi

Observasi yaitu dengan melakukan pengamatan langsung terhadap obyek yang akan

diteliti, dalam hal ini pengusaha mikro dan kecil.

Teknik studi kepustakaan ini adalah mengumpulkan data dan informasi melalui

telahaan berbagai literatur yang relevan atau berhubungan dengan permasalahan yang ada di

dalam penulisan skripsi ini, dapat diperoleh dari buku-buku, majalah, koran, brosur, internet

dan lain-lain.

3.5.1 Analisis Regresi Linear Berganda

Metode analisis regresi linier berganda berfungsi untuk mengetahui

pengaruh/hubungan variabel bebas dengan variabel terikat.

Formulasi yang digunakan adalah:

Yi = α + β1X1 + β2X2 + β3X3 + μ

Dimana:

Y = Pendapatan Usaha Mikro dan Kecil

X1 = Modal sendiri

X2 = Modal kredit

α = Konstanta

β123 = Koefisien atau parameter yang hendak dihitung

3.6 Test of Goodness of Fit (Uji Kesesuaian)

3.6.1 Koefisien Determinan (R-squere)

Koefisien determinasi dilakukan untuk menilai seberapa besar variable – variable

independen secara bersama mampu member penjelasan mengenai variable dependen.

Besarnya koefisien determinasi adalah antara 0 hingga 1< (0<R2<1), dimana nilai

koefisien mendekati 1, maka model tersebut dikatakan baik karena semakin dekat hubungan

antara variable – variable independen dengan variable dependennya.

3.6.2 Uji t-statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing –

masing koefisien regresi signifikan atau tidak terhadap dependent variable. Dengan

menganggap variable independen lainnya konstan. Dalam uji ini digunakan hipotesis sebagai

berikut:

a. H0 : b1 = 0, masing – masing variable bebas tidak mempengaruhi variable tidak

bebasnya.

b. H0 : b1 ≠ 0, masing – masing variable bebas mempengaruhi variable tidak bebasnya.

Hasil pengujian akan menghasilkan dua kesimpulan menurut hipotesis di atas, yaitu:

a. H0 diterima jika - ttabel ≤ thitung ≤ ttabel , hal ini berarti variable bebas tidak

b. H0 diterima jika ttabel ˃ thitung ˃ ttabel , hal ini berarti variable bebas mempengaruhi

variable tak bebasnya secara signifikan.

Nilai thitung=

Sbi = simpangan baku dari variable independen ke -i

3.6.3 Uji F- statistik

Uji F ini adalah pengujian yang bertujuan untuk mengetahui seberapa besar pengaruh

koefisien regresi secara bersama – sama terhadap dependen variable. Untuk pengujian ini

digunakan hipotesa sebagai berikut:

a. H0 : b1 : b2 : b3 = ……….bk = 0 (tidak ada pengaruh)

b. H0 : b1 ≠ b2 ≠ b3………..bk = 0 (ada pengaruh)

Pengujian ini dilakukan dengan membandingkan Fhitung dengan Ftabel. Jika Fhitung ˃

Ftabel maka H0 ditolak, yang berarti variable independen bersama – sama

mempengaruhi variable dependen.

Nilai Fhitung dapat diperoleh dengan rumus:

Dimana:

R2 = koefisien determinasi

k = jumlah variable dependen

n = jumlah sampel

Dengan kriteria pengujian pada tingkat kepercayaan 95% sebagai berikut:

a. H0 diterima jika Fhitung < Fα

b. H0 ditolak jika Fhitung ˃ Fα

3.7 Definisi Operasional

1. Pendapatan petani kopi (Y) adalah jumlah uang yang diterima oleh pengusaha usaha

mikro dan kecil perminggu dari usaha yang dijalankannya.

2. Modal sendiri (X1) adalah biaya pribadi yang digunakan pengusaha mikro dan kecil

dalam pembiayaan pengembangan usaha dalam rupiah.

3. Modal kredit (X2) adalah pinjaman dalam bentuk kredit usaha mikro dan kecil yang

diberikan kepada pengusaha mikro dan kecil di kecamatan Medan Johor dan dilunasi oleh

BAB IV

HASIL DAN PEMBAHASAN

4. 1 Sejarah dan Letak geografis Kota Medan dan Kecamatan Medan Petisah

Kota Medan merupakan salah satu dari 25 Daerah Tingkat II (Dati II) yang terletak di

Propinsi Sumatera Utara dan sekaligus merupakan ibukota dari Propinsi Sumatera Utara.

Kota Medan terletak pada 2º.27’-2º.47’ LU dan 98º.35’-98º44’ BT yang berbatasan dengan

(sebelah timur, barat, utara dan selatan) Kabupaten Deli Serdang.

Luas Kota Medan mencapai 265,10 km² atau sekitar 0,37% dari luas Propinsi

Sumatera Utara dan berada pada 2,5-3,75 meter diatas permukaan laut dengan kemiringan

0-2 (datar) seluas 0-245,0-21 km² atau 90-2,57% dan kemiringan 0-2-15% seluas 19,69 km² atau 7,4%

dari seluruh wilayah. Kedalaman 20-60 cm seluas 140-40 km² atau 52,98% dari luas seluruh

wilayah yang tidak bererosi. Kota Medan memiliki iklim tropis dengan temperature rata-rata

tahunan adalah 26º celcius.

Secara administratif, Kota Medan dibagi dalam 21 wilayah kecamatan dan 151

kelurahan. Potensi lahan yang dimiliki Kota Medan sebagian besar telah dimanfaatkan untuk

kegiatan industri dan pertanian.

Kecamatan Medan Johor adalah salah satu dari 21 kecamatan di Kota Medan,

Sumatera Utara, Indonesia. Pada tahun 2009, jumlah penduduk di kecamatan ini adalah

116.220 orang penduduk. Dengan luas wilayah 16,96 km². Letaknya di atas permukaan laut

adalah 20 meter. Dan kecamatan Medan Johor ini berbatasan dengan

Sebelah utara : Kecamatan Medan Polonia

Sebelah barat : Kecamatan Medan Selayang

Sebelah timur : Kecamatan Medan Amplas

Kecamatan Medan Johor dibagi dalam 6 kelurahan, yang dapat dilihat pada tabel

berikut:

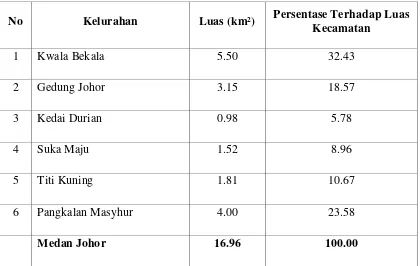

Tabel 1:

Luas Wilayah dirinci per Kelurahan di Kecamatan Medan Petisah Tahun 2007

No Kelurahan Luas (km²) Persentase Terhadap Luas Kecamatan

1 Kwala Bekala 5.50 32.43

2 Gedung Johor 3.15 18.57

3 Kedai Durian 0.98 5.78

4 Suka Maju 1.52 8.96

5 Titi Kuning 1.81 10.67

6 Pangkalan Masyhur 4.00 23.58

Medan Johor 16.96 100.00

Sumber : Badan Pusat Statistik (BPS) Medan

Pada tahun 2009 jumlah penduduk Medan Johor adalah sebesar 116.220 jiwa dengan

luas wilayah 16.96 km² dan dengan kepadatan penduduk per km² adalah sebesar 6.853, atau

Tabel 2:

Jumlah penduduk, Luas Kelurahan, Kepadatan penduduk per km² dirinci menurut Kelurahan di Kecamatan Medan Johor Tahun 2009

No Kelurahan Jumlah

Sumber : Badan Pusat Statistik (BPS) Medan

4.2 Kondisi Ekonomi dan Sosial Kecamatan Medan Johor

Kecamatan Medan Johor memiliki sejumlah pasar dan pertokoan yang sudah ramai

untuk medukung perekonomian yang ada di kecamatan ini, dinataranya terdapat 5 pasar, 38

pertokoan dan 9 mini market. Ketersediaan BBM din kecamatan ini sudah cukup memadai.

Terdapat 7 SPBU dan 76 agen minyak tanah. Untuk fasilitas bengkel kendaraan bermotor,

sudah banyak bengkel yang ada di kecamatan ini yaitu sebanyak 97 bengkel sepeda motor

dan 42 bengkel mobil.

Disamping itu, di kecamatan Medan Johor ini terdapat juga beberapa sekaolah negeri

swasta, 23 SD Negeri dan 22 SD swasta, 1 SLTP Negeri dan 18 SLTP swasta, 1 SMA Negeri

serta 12 SLTA swasta.

Untuk fasilitas kesehatan yang ada di Kecamatan Medan Johor dapat dikatakan belum

merata di tiap kelurahannya. Tercatat bahwa Kelurahan Titi Kuning tidak tercatat satupun

puskesmas sedangkan di Kelurahan Kedai Durian serta Kwala Bekala tidak ada rumah sakit.

Sarana ibadah dan lapangan olahraga di Kecamatan Medan Johor hampir di setiap

kelurahan ada untuk tiap-tiap agama.

4.3 Deskripsi Responden

Dengan kuisioner yang telah disebarkan oleh penulis, maka jawaban dari responden

dapat memberikan informasi terhadap kondisi usaha mikro dan kecil yang ada di Kecamatan

4.3.1. Usia Pengusaha Mikro dan Kecil dan Lama Usaha

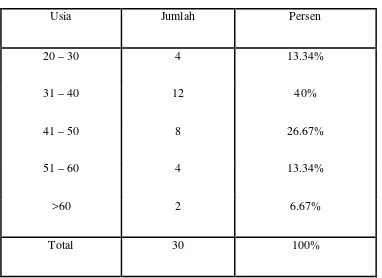

Tabel 4.2 Usia Pengusaha

Usia Jumlah Persen

20 – 30 4 13.34%

31 – 40 12 40%

41 – 50 8 26.67%

51 – 60 4 13.34%

>60 2 6.67%

Total 30 100%

Sumber : Data Primer

Tabel 4.2 menunjukkan bahwa pada umumnya pengusaha usaha mikro dan kecil di

Kecamatan Medan Johor memiliki usia 51–60 tahun (13,34%). Selanjutnya diikuti umur >60

tahun (6,67%). Kemudian pada usia 41–50 tahun (26,67%), dan pada usia 31–40 tahun

(40%), dan 20 – 30 tahun (13,34%). Dari tabel di atas dapat diketahui bahwa para pengusaha

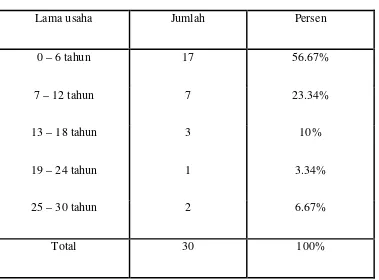

Tabel 4.3 Lama usaha

Lama usaha Jumlah Persen

0 – 6 tahun 17 56.67%

7 – 12 tahun 7 23.34%

13 – 18 tahun 3 10%

19 – 24 tahun 1 3.34%

25 – 30 tahun 2 6.67%

Total 30 100%

Sumber: Data Primer

Tabel 4.3 menunjukkan bahwa lama berdirinya usaha mikro dan kecil, maka

responden terbanyak mepunyai jangka waktu 25 – 30 tahun (6,67%), diikuti jangka waktu 7

– 12 tahun (23,34%) dan 13 – 18 tahun (10%). Jangka waktu 19 – 24 tahun (3,34%), dan 0 –

6 tahun (56,67%). Dari tabel di atas dapat diketahui bahwa lama nya usaha mikro dan kecil

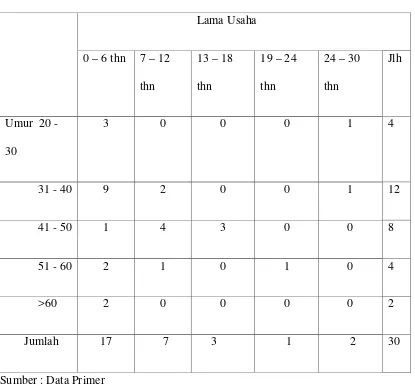

Tabel 4.4

Hubungan Usia dengan Lama Usaha

Lama Usaha

Sumber : Data Primer

Tabel 4.4 menunjukkan bahwa pengusaha mikro dan kecil yang paling banyak berada

pada umur 31 – 40 tahun dengan lama usaha 0 – 6 tahun, kemudian pada umur 41-50 tahun

dengan lama usaha 7–12 tahun, dan umur 20–30 tahun dengan lama usaha 13 – 18 tahun,

kemudian umur 51 – 60 tahun dengan lama usaha 7 – 12 tahun, dan yang terakhir umur >60

4.4. Faktor permintaan kredit

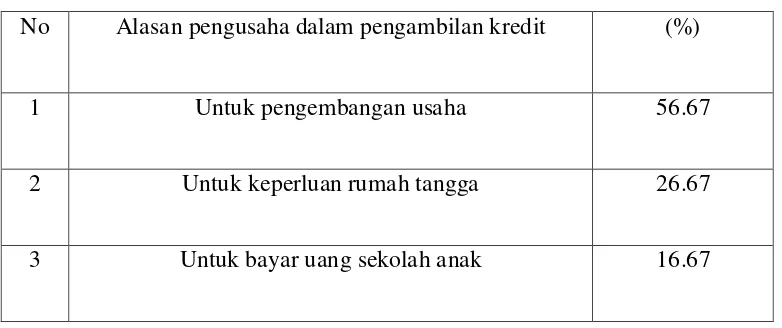

Permintaan kredit dari pengusaha mikro dan kecil pada zaman sekarang meningkat.

Para pengusaha mikro dan kecil pada umumnya banyak meminjam kredit dengan berbagai

alasan seperti: untuk pengembangan usaha, untuk keperluan rumah tangga dan untuk bayar

uang sekolah anak. Ini dapat terlihat pada table di bawah ini.

Tabel 4.5

Alasan pengusaha mikro dan kecil dalam pengambilan kredit

No Alasan pengusaha dalam pengambilan kredit (%)

1 Untuk pengembangan usaha 56.67

2 Untuk keperluan rumah tangga 26.67

3 Untuk bayar uang sekolah anak 16.67

Ada beberapa faktor yang melatarbelakangi para pengusaha mikro dan kecil untuk

meminjam kredit di bank. Faktor-faktor tersebut adalah :

1. Untuk Pengembangan Usaha

Para pengusaha mikro dan kecil umumnya membutuhkan modal yang cukup untuk

mengembangkan usaha nya. Adapun cara yang harus dilakukan oleh para pengusaha

mikro dan kecil tersebut ialah dengan meminjam kredit di bank. Dengan meminjam

kredit di bank maka pengusaha tersebut dapat mengembangkan usaha nya menjadi

lebih besar dan dengan usaha yang menjadi lebih besar maka akan banyak tenaga

kerja yang terserap. Ini terlihat pada tabel di atas yang lebih banyak meminjam kredit

2. Untuk Keperluan Rumah Tangga

Selain untuk pengembangan usaha biasa nya para pengusaha mikro dan kecil

meminjam kredit di bank untuk memenuhi kebutuhan rumah tangga nya. Misal nya

untuk merenovasi rumah, membeli mobil dan lain-lain. Ini juga terlihat pada tabel

diatas dengan jumlah 26.67% orang meminjam untuk keperluan rumah tangga.

3. Untuk bayar uang sekolah anak

Sebagian kecil orang yang meminjam kredit untuk keperluan uang sekolah anak.

Jumlah nya tidak terlalu besar yaitu 16.67% saja.

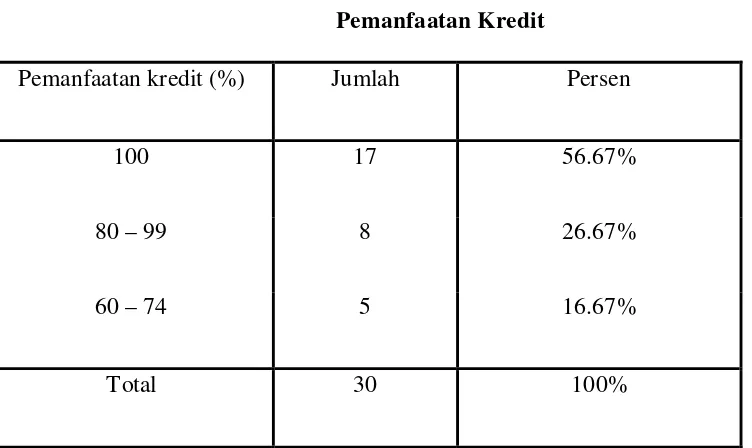

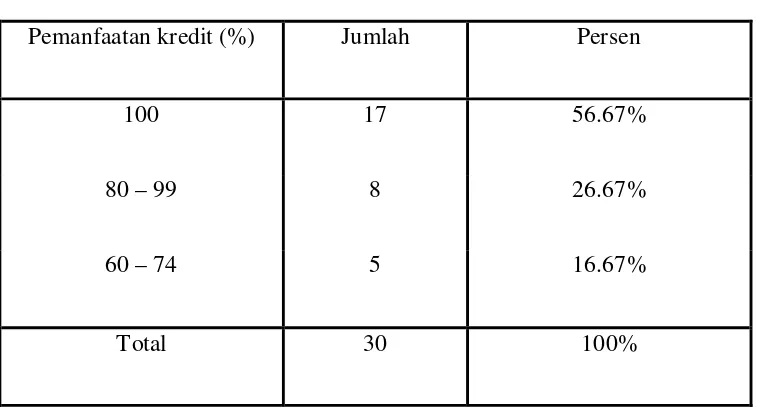

4.5. Pemanfaatan Kredit

4.5.1. Hubungan antara Pemanfaatan Kredit dan Penggunaan Kredit Selain

Untuk Usaha

Tabel 4.6 Pemanfaatan Kredit

Pemanfaatan kredit (%) Jumlah Persen

100 17 56.67%

80 – 99 8 26.67%

60 – 74 5 16.67%

Total 30 100%

Sumber : Data Primer

Dari tabel di atas, dapat dilihat pada umumnya pemanfaatan kredit digunakan