PENGARUH STANDARDISASI KELAYAKAN PEMBERIAN KREDIT TERHADAP PEMBERIAN KREDIT USAHA MIKRO, KECIL, DAN

MENENGAH (UMKM) PADA PT.BANK MANDIRI – MICRO BANKING DISTRICT CENTRE MEDAN PULAU PINANG

OLEH

JAN RUBEN TARIGAN 070502212

Program Studi Strata Satu Manajemen Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Pengaruh Standardisasi Kelayakan Pemberian Kredit Terhadap Pemberian Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) Pada PT. Bank Mandiri - Micro Banking District Center Medan Pulau Pinang.”

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari penyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Medan, September 2011 Yang membuat

pernyataan

KATA PENGANTAR

Segala puji hanya bagiMu Yesus Kristus atas segala berkat yang luar biasa yang

telah Engkau berikan kepadaku dalam menyelesaikan skripsi ini. KasihMu sungguh luar

biasa dalam setiap langkah kehidupanku. Tanpa pertolongan dan campur tanganMu tak

mungkin aku dapat melalui segala rintangan dan hambatan dalam kehidupan ini.

Skipsi ini berjudul “Pengaruh Standardisasi Kelayakan Pemberian Kredit

Terhadap Pemberian Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) Pada PT. Bank Mandiri - Micro Banking District Center Medan Pulau Pinang.” disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara. Berbekal masalah

yang sederhana dan pengetahuan yang terbatas, penulis menyadari bahwa skripsi ini

belumlah sempurna. Untuk itu penulis menerima saran dan kritik yang membangun dari

berbagai pihak demi penyempurnaan skripsi ini.

Penulis mempersembahkan rasa hormat dan terimakasih kepada kedua orangtua

Penulis, ayahanda Drs. Kampiun Tarigan, MM., MBA dan Ibunda Serijaya beru Karo yang

dengan ikhlas dan penuh dukungan disertai kasih sayang dan doa menuntun Penulis dalam

hidup.

Selama proses studi dan pengerjaan penelitian ini, Penulis telah banyak menerima

saran, motivasi, serta doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini

Penulis ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara yang selalu berusaha membangun Fakultas ekonomi

2. Ibu Dr. Isfennti Sadalia, SE., M.Si. dan Ibu Dra. Marhayani, M.Si. selaku Ketua

Departemen dan Sekretaris Departemen Fakultas Ekonomi Universitas Sumatera

Utara yang telah mendidik dan mendorong memajukan Mahasiswa/i.

3. Ibu Dr. Endang Sulistya Rini, SE., M.Si. selaku Ketua Program Studi Departemen

Manajemen Universitas Sumatera Utara yang selalu membimbing Mahasiswa/i

untuk mempersiapkan diri untuk masa depan.

4. Ibu Dra. Setri Hiyanti Siregar, M.Si. selaku dosen pembimbing. Penulis

mengucapkan terimakasih banyak kepada Ibu atas kesabaran dan kesediaan Ibu

atas waktu yang Ibu berikan untuk skripsi ini.

5. Bapak Drs. Syahyunan, M.Si. dan Ibu Dr. Yeni Absah, SE., M.Si. selaku dosen

penguji I dan dosen penguji II. Penulis mengucapkan banyak terimakasih atas

kesedian Bapak dan Ibu memberikan waktu dan saran serta nasehat dari Bapak dan

Ibu untuk Penulis.

6. Seluruh dosen Fakultas Ekonomi, khususnya Departemen Manajemen yang telah

memberikan pelajaran yang berharga selama di perkuliahan.

7. Seluruh pegawai Departemen Manajemen, Bang Jum, Kak Vina, Kak Taty, Pak

Kotiman yang telah banyak membantu penulis dalam administrasi di Departemen

Manajemen.

8. Abang Penulis, Keriahenta Tarigan, SE., Ak. yang telah memberikan semangat

dalam penyelesaian skripsi ini. Penulis juga mengucapkan terimakasih kepada

seluruh teman di Fakultas Ekonomi khususnya stambuk 2007 Departemen

Manajemen.

9. Semua teman-teman dan sahabat permata sion dalam pelayanan di Gereja Batak

Karo Protestan (GBKP) yang turut mendukung penulis dalam doa untuk

10. Semua teman-teman dan sahabat seperjuangan Irja, Eva, Melda, Inggrid, Irveb,

Andrio, Rihi, Elreza, Haryani, Ika Fitria yang telah memberikan dorongan dan

semangat kepada penulis dalam penyelesaian skripsi ini, serta terima kasih atas

kebersamaan yang telah kita jalani bersama.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak.

Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, September 2011 Penulis

ABSTRAK

Jan Ruben Tarigan, 070502212, Pengaruh Standardisasi Kelayakan Pemberian Kredit Terhadap Pemberian Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) Pada PT. Bank Mandiri - Micro Banking District Center Medan Pulau Pinang. Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara tahun 2011

Kredit untuk pengusaha kecil tidak terlepas dari peranan bank-bank pemerintah maupun bank swasta salah satunya adalah Bank Mandiri dalam mengembangkan bisnis pembiayaan UMKM. Bank Mandiri menyederhanakan proses pemberian kredit dengan merancang standardisasi formulir aplikasi khusus bagi usaha mikro dan kecil

Penelitian ini bertujuan untuk mengetahui pengaruh standarisasi kelayakan pemberian kredit Usaha Mikro, Kecil dan Menengah (UMKM) di Jaalan Pulau Pinang Medan. Jenis penelitian adalah deskriptif (kuantitatif). Populasi dalam penelitian mengenai pengaruh standarisasi kelayakan pemberian kredit Usaha Mikro, Kecil dan Menengah (UMKM) di Jalan Pulau Pinang Medan. Populasi adalah seluruh debitor di bank Mandiri sebanyak 8900 orang. Besar sampel sebanyak 99 orang. Tehnik pengambilan sampel menggunakan metode purposive sampling. Pengumpulan data dengan menggunakan kuisioner.

Hasil penelitian diperoleh terdapat pengaruh antara standarisasi kelayakan pemberian kredit (dokumen (p = 0,000), agunan (p = 0,002), kondisi (p = 0,012 dan aspek keuangan ( p = 0,009) terhadap keputusan pemberian kredit UMKM.

Untuk itu disarankan bagi pihak Bank Mandiri agar memberikan kredit bagi usaha UMKM dengan persyaratan yang lebih ringan, serta menyesuaikan nilai aset yang menjadi agunan dengan nilai kredit yang diberikan.

ABSTRACT

Jan Ruben Tarigan, 070502212, Feasibility of Standardization Effect Against

Lending for Micro, Small and Medium Enterprises (MSMEs) At PT. Bank Mandiri - Micro Banking District Center Medan Pulau Pnang. Thesis Department of

Management Faculty of Economics, University of North Sumatra in 2011.

Credit for small entrepreneurs can not be separated from the role of state banks and private banks are Bank Mandiri, one of them in developing SME finance business. Bank Mandiri simplify the lending process by designing a special application form

standardization for micro and small

This study aims to determine the effect of standardization of the credit worthiness of Micro, Small and Medium Enterprises (MSMEs) in Pinang Street Medan. This type of research is descriptive (quantitative). Population in research on the effects of the credit worthiness standards of Micro, Small and Medium Enterprises (MSMEs) in Pinang Street Medan. The population is all debitors at Bank Mandiri as 8900 people. A sample size of 99 people. Sampling technique using a purposive sampling method. Collecting data using a questionnaire.

The results obtained there is influence between the credit worthiness standards (document (p = 0.000), collateral (p = 0.002), condition (p = 0.012 and financial aspects (p = 0.009) against the decision of MSME lending.

It is recommended for the Bank to provide credit to SMEs with the business requirements of a lighter, and adjust the value of the collateral assets to the value of loans.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II Tinjauan Pustaka ... 10

2.1 Uraian Teoritis ... 10

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 19

2.4 Hipotesis ... 20

BAB III Metode Penelitian ... 21

3.1 Jenis Penelitian ... 21

3.2 Tempat dan Waktu Penelitian ... 21

3.3 Batasan Operasional ... 21

3.4 Definisi Operasional ... 22

3.5 Skala Pengukuran Variabel ... 24

3.6 Populasi dan Sampel ... 24

3.7 Jenis Data ……….. 26

3.8 Metode Pengumpulan Data ... 27

3.9 Uji Validitas dan Reliabilitas ... 27

3.10 Teknik Analisis ... 28

BAB IV Analisis dan Pembahasan ... 31

4.1 Gambaran Umum Perusahaan ... 31

4.2 Uji Validitas dan Uji Reliabilitas... 32

4.2.1 Uji Validitas ... 32

4.2.2 Uji Reliabilitas ... 38

4.3 Metode Analisis Data ... 40

4.3.1 Analisis Deskriptif ... 40

4.3.2 Asumsi Klasik ... 48

4.3.3 Analisis Regresi Linear Berganda ... 53

4.3.3.1 Pengujian Koefisien Determinasi (R2) ... 55

4.3.3.2 Uji F ... 55

4.3.3.3 Uji t ... 58

4.4 Pembahasan ... 60

BAB V KESIMPULAN dan SARAN ... 63

5.1 Kesimpulan... 63

5.2 Saran ... 64

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1.1 Perkembangan Data Usaha Mikro, Kecil,

Menengah dan Usaha Besar………... 4

Tabel 2.1 Persentase Minimum Penyisihan Kerugian………. 14

Tabel 3.1 Operasionalisasi Variabel………... 23

Tabel 4.1 Validitas Instrumen……… 33

Tabel 4.2 Uji Validitas………... 37

Tabel 4.3 Reliability Statistics………... 38

Tabel 4.4 Uji Reliabilitas………... 39

Tabel 4.5 Karakteristik Responden Berdasarkan Jenis Kelamin………... 40

Tabel 4.6 Karakteristik Responden Berdasarkan Usia…... 40

Tabel 4.7 Karakteristik Responden Berdasarkan Jenjang Pendidikan……….. 41

Tabel 4.8 Karakteristik Responden Berdasarkan Lama Menjadi Debitur Bank………... 42

Tabel 4.9 Distribusi Jawaban Responden Tentang Variabel Dokumen Usaha………... 42

Tabel 4.10 Distribusi Jawaban Responden Tentang Variabel Agunan………... 43

Tabel 4.11 Distribusi Jawaban Responden Tentang Variabel Kondisi Usaha……… 45

Tabel 4.12 Distribusi Jawaban Responden Tentang Variabel Aspek Keuangan……… 46

Tabel 4.13 Distribusi Jawaban Responden Tentang Variabel Pemberian Kredit………... 47

Tabel 4.14 Kolmogrov-Smirnov……….. 50

Tabel 4.15 Uji Glejser……….. 52

Tabel 4.16 Uji Multikolinieritas………... 53

Tabel 4.17 Analisis Regresi Linear Berganda………. 54

Tabel 4.18 Pengujian Koefisien Determinasi (R2)…………... 55

Tabel 4.19 Uji F………... 57

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Mendapatkan dan Mempertahankan Kepercayaan ... 11

Gambar 2.2 Proses Pembelian Konsumen ... 14

Gambar 2.3 Kerangka Konseptual ... 17

Gambar 4.1 Logo Depot Air Minum Tris Water Reverse Osmosis System (RO) ... 30

Gambar 4.2 Ruang Operasional Depot Tris Water Reverse Osmosis System (RO) ... 31

Gambar 4.3 Ruang Peralatan Mesin Depot Air Minum Tris Water Reverse Osmosis System (RO) ... 31

Gambar 4.4 Histogram Uji Normalitas ... 40

Gambar 4.5 Plot Uji Normalitas ... 41

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran I Kuesioner Pengaruh Standardisasi Kelayakan Pemberian Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) Pada PT. Bank Mandiri – Micro Banking District Center Medan Pulau

Pinang………... 67 Lampiran II Distribusi Jawaban Responen Pada Sampel

Penelitian……… 72

Lampiran III Distribusi Jawaban Responden Pada

Validitas………. 77

Lampiran IV Output SPSS versi 17.00 for windows Pada Uji

Validitas………. 78

Lampiran V Output SPSS versi 17.00 for windows Pada

ABSTRAK

Jan Ruben Tarigan, 070502212, Pengaruh Standardisasi Kelayakan Pemberian Kredit Terhadap Pemberian Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) Pada PT. Bank Mandiri - Micro Banking District Center Medan Pulau Pinang. Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara tahun 2011

Kredit untuk pengusaha kecil tidak terlepas dari peranan bank-bank pemerintah maupun bank swasta salah satunya adalah Bank Mandiri dalam mengembangkan bisnis pembiayaan UMKM. Bank Mandiri menyederhanakan proses pemberian kredit dengan merancang standardisasi formulir aplikasi khusus bagi usaha mikro dan kecil

Penelitian ini bertujuan untuk mengetahui pengaruh standarisasi kelayakan pemberian kredit Usaha Mikro, Kecil dan Menengah (UMKM) di Jaalan Pulau Pinang Medan. Jenis penelitian adalah deskriptif (kuantitatif). Populasi dalam penelitian mengenai pengaruh standarisasi kelayakan pemberian kredit Usaha Mikro, Kecil dan Menengah (UMKM) di Jalan Pulau Pinang Medan. Populasi adalah seluruh debitor di bank Mandiri sebanyak 8900 orang. Besar sampel sebanyak 99 orang. Tehnik pengambilan sampel menggunakan metode purposive sampling. Pengumpulan data dengan menggunakan kuisioner.

Hasil penelitian diperoleh terdapat pengaruh antara standarisasi kelayakan pemberian kredit (dokumen (p = 0,000), agunan (p = 0,002), kondisi (p = 0,012 dan aspek keuangan ( p = 0,009) terhadap keputusan pemberian kredit UMKM.

Untuk itu disarankan bagi pihak Bank Mandiri agar memberikan kredit bagi usaha UMKM dengan persyaratan yang lebih ringan, serta menyesuaikan nilai aset yang menjadi agunan dengan nilai kredit yang diberikan.

ABSTRACT

Jan Ruben Tarigan, 070502212, Feasibility of Standardization Effect Against

Lending for Micro, Small and Medium Enterprises (MSMEs) At PT. Bank Mandiri - Micro Banking District Center Medan Pulau Pnang. Thesis Department of

Management Faculty of Economics, University of North Sumatra in 2011.

Credit for small entrepreneurs can not be separated from the role of state banks and private banks are Bank Mandiri, one of them in developing SME finance business. Bank Mandiri simplify the lending process by designing a special application form

standardization for micro and small

This study aims to determine the effect of standardization of the credit worthiness of Micro, Small and Medium Enterprises (MSMEs) in Pinang Street Medan. This type of research is descriptive (quantitative). Population in research on the effects of the credit worthiness standards of Micro, Small and Medium Enterprises (MSMEs) in Pinang Street Medan. The population is all debitors at Bank Mandiri as 8900 people. A sample size of 99 people. Sampling technique using a purposive sampling method. Collecting data using a questionnaire.

The results obtained there is influence between the credit worthiness standards (document (p = 0.000), collateral (p = 0.002), condition (p = 0.012 and financial aspects (p = 0.009) against the decision of MSME lending.

It is recommended for the Bank to provide credit to SMEs with the business requirements of a lighter, and adjust the value of the collateral assets to the value of loans.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Peranan bank sebagai lembaga keuangan dalam berbagai sektor kegiatan ekonomi

semakin meningkat kebutuhannya. Semua sektor kegiatan yang meliputi industri, dagang,

pertanian, peternakan serta jasa sangat erat kaitan dan apabila telah terjalin kerjasama yang

baik antara kedua belah pihak yaitu antara pihak bank dengan pihak ketiga akan

mempengaruhi kelancaran kegiatan perekonomian. Dengan semakin berkembangnya

kegiatan perekonomian suatu negara, maka dirasakan perlu adanya sumber-sumber untuk

penyediaan dana guna membiayai kegiatan perekonomian yang semakin berkembang

tersebut. Ditinjau dari sudut pandang lembaga keuangan sebagai penyedia sumber dana

yang disebut dengan perkreditan, maka kredit memiliki kedudukan yang istimewa

terutama pada negara-negara yang sedang berkembang, melihat banyaknya sektor yang

membutuhkan sumber dana.

Pengertian dari kredit itu sendiri adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya

setelah jangka waktu tertentu dengan pemberian bunga (UU Nomor 10 Tahun 1998).

Kredit bisa juga berarti kepercayaan (Sinungan, 2000:216). Kepercayaan itu adalah

kepercayaan yang diberikan oleh bank kepada debitur yang akan nyata apabila kredit itu

telah dikembalikan lagi beserta bunga (kontraprestasi) yang telah disepakati.

Masalah perkreditan tidak terlepas dari lembaga keuangan bank dimana bank

surplus dana dengan masyarakat yang defisit dana. Bank menghimpun dana dari

masyarakat surplus dalam bentuk simpanan baik berupa tabungan, deposito, maupun giro,

serta menyalurkannya kepada masyarakat defisit dalam bentuk kredit.

Menurut Undang-undang RI Nomor 10 tahun 1998, yang dimaksud dengan bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada mayarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2002:23).

Sistem pemberian kredit UMKM yang kurang baik akan berakibat fatal bagi

perusahaan, misalnya pihak bank terlambat mengetahui kemampuan debitur dalam

memenuhi kewajibannya atau debitur dinyatakan pailit. Maka dalam hal ini bank sudah

terlambat memberikan tindakan pengamanan terhadap barang jaminan debitur. Hal ini

yang menyebabkan timbulnya kredit yang bermasalah. Keputusan pemberian kredit pada

umumnya berdasarkan pada analisa kredit yang dilakukan pada saat pengajuan permintaan

kredit oleh nasabah. Pada dasarnya ada dua jenis analisa yang dapat dilakukan, yaitu

analisis terhadap data kualitatif dan analisis data kuantitatif.

Pada analisa kuantitatif, bank berusaha mengukur sejauh mana kemampuan

nasabah (perusahaan) dalam mengembalikan pokok pinjaman dan membayar bunga. Yang

menjadi tolak ukur dari analisa tersebut adalah analisa rasio keuangan yang diperoleh

dengan cara menganalisi laporan keuangan dan menggunakan metode analisis horizontal

yaitu membandingkan rasio-rasio yang sama dari dua periode atau lebih. Penyaluran kredit

kepada nasabah harus melalui

suatu prosedur yang harus dilakukan secara professional dan hati-hati, dimana prosedur

Kedepan prospek pasar kredit UMKM dari perbankan nasional dinilai sangat besar

karena masih banyak calon calon debitur UMKM yang belum dapat mengakses jasa

perbankan. Pengalaman telah memberi pelajaran bahwa daya tahan sektor UMKM dalam

menghadapi segala resesi perekonomian jauh lebih kuat dibanding sektor Usaha Besar

sehingga merupakan daya tarik tersendiri bagi perbankan nasional untuk mengambil

pangsa pasar pembiayaan tersebut

Krisis ekonomi & moneter telah berlalu, memberi pelajaran berharga bagi

perbankan nasional untuk menerapkan prinsip kehati-hatian (prudent banking) dalam

setiap ekspansi kredit dengan lebih mengedepankan analisis resiko dan mitigasi (risk

assessment & mitigation) untuk menghindari terulangnya debitur bermasalah dan bank

bermasalah.

Fungsi bank sebagai lembaga mediasi sering mendapat sorotan kurang berpihak

kepada sektor mikro dan masih bersikap not follow the trade market. Hal ini dapat

dipahami karena bank memiliki azas pemberian kredit yang bersikap prudent. Kedepan

diharapkan Bank dapat bersikap sebagai lead the trade market dengan tetap

mengedepankan proses kredit yang prudent dengan fokus kepada controlable risk maupun

uncontrollable risk serta menata proses persetujuan pemberian kredit secara lebih baik

(Jusuf, 2006).

Pengalaman telah memberi pelajaran bahwa daya tahan sektor UMKM dalam

menghadapi segala resesi perekonomian jauh lebih kuat dibanding sektor Usaha Besar,

sehingga merupakan daya tarik tersendiri bagi perbankan nasional untuk mengambil

pangsa pasar pembiayaan tersebut. Tentunya dengan penyaluran program-program

Pemerintah seperti KUR ataupun UMKM, diharapkan mampu untuk mengembangkan

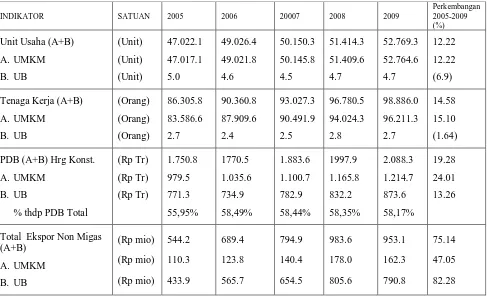

Adapun data laporan perkembangan usaha mikro, kecil, dan menengah pada tahun 2005

sampai dengan 2009 yang terdapat Kementerian Koperasi dan UMKM dapat dilihat pada

[image:17.595.72.559.233.530.2]Tabel 1.1

Tabel 1.1

Perkembangan Data Usaha Mikro Kecil, Menengah (UMKM) dan Usaha Besar (UB) Tahun 2005 – 2009 (Angka dalam ribuan)

INDIKATOR SATUAN 2005 2006 20007 2008 2009

Perkembangan 2005-2009 (%)

Unit Usaha (A+B) A.UMKM B. UB (Unit) (Unit) (Unit) 47.022.1 47.017.1 5.0 49.026.4 49.021.8 4.6 50.150.3 50.145.8 4.5 51.414.3 51.409.6 4.7 52.769.3 52.764.6 4.7 12.22 12.22 (6.9)

Tenaga Kerja (A+B) A.UMKM B. UB (Orang) (Orang) (Orang) 86.305.8 83.586.6 2.7 90.360.8 87.909.6 2.4 93.027.3 90.491.9 2.5 96.780.5 94.024.3 2.8 98.886.0 96.211.3 2.7 14.58 15.10 (1.64)

PDB (A+B) Hrg Konst. A.UMKM

B. UB

% thdp PDB Total

(Rp Tr) (Rp Tr) (Rp Tr) 1.750.8 979.5 771.3 55,95% 1770.5 1.035.6 734.9 58,49% 1.883.6 1.100.7 782.9 58,44% 1997.9 1.165.8 832.2 58,35% 2.088.3 1.214.7 873.6 58,17% 19.28 24.01 13.26

Total Ekspor Non Migas (A+B) A.UMKM B. UB (Rp mio) (Rp mio) (Rp mio) 544.2 110.3 433.9 689.4 123.8 565.7 794.9 140.4 654.5 983.6 178.0 805.6 953.1 162.3 790.8 75.14 47.05 82.28

Sumber : www.Kementerian Koperasi & UMKM.co.id, diolah.

Berdasarkan Tabel 1.1 tercatat pada tahun 2009 jumlah unit UMKM sebesar 52,8

juta unit usaha, dan selama kurun waktu 5 tahun sejak 2005 meningkat sebesar 12,22%.

Yang terdiri dari 52.176.795 unit Usaha Mikro, 546.675 unit Usaha Kecil, 41.133 unit

Usaha Menengah (UM). Selain menjadi sektor usaha yang paling besar kontribusinya

terhadap pembangunan nasional, UMKM juga menciptakan peluang kerja yang cukup

pengangguran. Dalam penyerapan lapangan kerja, tahun 2009 UMKM menyumbang

96.211.332 orang atau 97.30% persen dari jumlah pekerja di Indonesia atau meningkat

dari 83.586.616 orang di tahun 2005 atau 96,85% dari jumlah pekerja di Indonesia dengan

pertumbuhan 15,10% selama kurun waktu 2005 – 2009. Artinya, mayoritas tenaga kerja

Indonesia berada di sektor mikro.

Sumbangan UMKM terhadap total ekspor non migas juga menunjukkan

peningkatan yang signifikan yaitu Rp.110,3 triliun tahun 2005 menjadi Rp. 162,3 triliun di

tahun 2009 dengan pertumbuhan selama kurun waktu 2005 – 2009 sebesar 47,05%, walau

dominasi penghasil ekspor masih dihasilkan dari Usaha Besar (UB) sebesar 82,98%.

Meski begitu, sumbangan ekonomi UMKM 2009 baru memberi kontribusi

terhadap Produk Domestik Bruto (PDB) pada tahun 2099 sebesar Rp.1.214,7 triliun atau

58,17% dan meningkat sebesar 24.01% dibanding tahun 2005 sebesar Rp. 979,5 triliun

atau 55,95%.

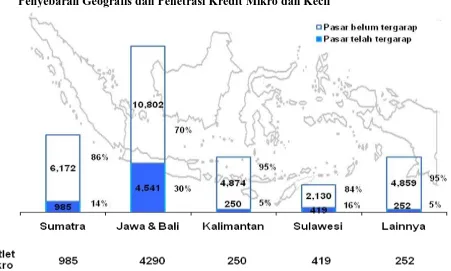

Pangsa pasar yang masih terbuka lebar dapat dilihat dari survey dari beberapa

lembaga seperti Bank Indonesia, Biro Pusat Statistik dan Skha Consulting tahun 2009

Gambar 1.1

Penyebaran Geografis dan Penetrasi Kredit Mikro dan Kecil

Sumber : Bank Indonesia, Biro Pusat Statistik, Skha Consulting (2009)

Berdasarkan penyebarannya, pada saat ini pasar kredit mikro dan kecil terpusat

masih di Jawa & Bali dengan dominasi hingga 70% dari total nasabah kredit mikro dan

kecil, yakni 16 juta unit usaha mikro & kecil. Walaupun demikian, penetrasi perbankan di

Jawa dan Bali baru mencapai 30% dari total pasar yang ada. Pulau Sumatera merupakan

potensi terbesar kedua dengan sekitar 7-8 juta unit usaha dengan penetrasi sekitar 14%.

Sementara itu, daerah Indonesia Timur pasarnya lebih rendah dan lebih tersebar dengan

penetrasi yang masih rendah (5–16%). Berdasarkan data tersebut di atas, jumlah usaha

kecil dan mikro yang potensial untuk digarap masih sangat besar.

Berbicara mengenai kredit untuk pengusaha kecil tidak terlepas dari peranan

bank-bank pemerintah maupun bank-bank swasta salah satunya adalah Bank Mandiri dalam

yang berbeda dari sistem banking lainnya. Sukses penjualan produk kredit mikro Bank

Mandiri ditentukan 3 faktor kunci yaitu cepat, sederhana dan kedekatan hubungan.

Pengelolaan resiko kredit bank pada tingkat transaksional maupun portfolio di

Bank Mandiri diarahkan untuk meningkatkan keseimbangan antara ekspansi kredit yang

sehat dengan pengelolaan kredit secara prudent agar terhindar dari penurunan kualitas atau

menjadi non performing loan (NPL). Untuk mendukung hal tersebut, Bank Mandiri secara

periodik melakukan review dan penyempurnaan terhadap Kebijakan Perkreditan Bank

Mandiri (KPBM), Standar Prosedur Kredit (SPK) per segmen bisnis dan format Nota

Analisa Kredit. Pedoman kerja dimaksud memberikan petunjuk pengelolaan risiko kredit

secara lengkap, untuk mengindentifikasi risiko, mengukur serta mitigasi risiko dalam

proses pemberian kredit secara end to end mulai dari analisa kredit, persetujuan,

dokumentasi, penarikan kredit, pemantauan/ pengawasan hingga proses penyelesaian

kredit.

Keterbatasan informasi calon debitor, biaya aplikasi kredit dibandingkan nilai

kredit yang relatif besar, dan mungkin juga karena keterbatasan tingkat pendidikan calon

debitur menyebabkan proses pengajuan dan persetujuan kredit menjadi lebih lamban dan

rumit. Dilain pihak posisi Bank Mandiri dalam pasar Kredit Usaha Mikro, Kecil dan

Menengah dapat dikatakan follow the leader dimana Bank Rakyat Indonesia dan Bank

Danamon yang telah lama menggarap pasar kredit UMKM bertindak sebagai lead of the

market dengan proses pemberian kredit yang relative cepat (antara 1 sampai dengan 3 hari

kerja).

Salah satu cara yang telah ditempuh Bank Mandiri untuk dapat mempenetrasi pasar

adalah menyederhanakan proses pemberian kredit dengan merancang standardisasi

formulir aplikasi khusus bagi usaha mikro dan kecil. Untuk melihat manfaat standar

penelitian skripsi ini dengan : “PENGARUH STANDARDISASI KELAYAKAN

PEMBERIAN KREDIT TERHADAP PEMBERIAN KREDIT USAHA MIKRO, KECIL DAN MENENGAH (UMKM) - STUDY KASUS DI PT BANK MANDIRI (PERSERO) Tbk - MICRO BANKING DISTRICT CENTRE (MBDC) JALAN PULAU PINANG MEDAN

1.2. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya, maka dapat dirumuskan

masalah sebagai berikut : Apakah Standardisasi Kelayakan Kredit dapat berpengaruh

terhadap pemberian kredit Usaha Mikro Kecil dan Menengah (UMKM) oleh PT. Bank

Mandiri (Persero) Tbk

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah standardisasi kelayakan

pemberian kredit dapat mempercepat proses pemberian kredit usaha mikro dan kecil

sehingga mendorong semangat entrepeneurship di masyarakat, namun dengan tetap

memperhatikan keseimbangan antara ekspansi kredit secara lebih cepat, dan kualitas kredit

yang baik.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah proses

pembelajaran bagaimana bank menyusun stratejik bisnisnya dalam mengatasi

permasalahan dalam menggarap pasar kredit Usaha Mikro dan Kecil serta manfaat lainnya

a. Bagi Bank PT. Bank Mandiri (Persero) Tbk - MBDC Medan Pulau Pinang

Hasil penelitian ini dapat menjadi bahan tambahan sebagai masukan dalam

menentukan kebijakan proses pemberian kredit kepada nasabah usaha mikro dan

kecil pada masa yang akan datang.

b. Bagi Pelaku Usaha Mikro dan Kecil

Penelitian ini dapat bermanfaat sebagai bahan pertimbangan bagi para pelaku usaha

mikro dan kecil dalam rangka mengakses pembiayaan kredit dari Bank Mandiri

untuk menjalankan kegiatan usahanya.

c. Bagi Pihak Lain,

Dapat digunakan sebagai bahan rujukan bagi penelitian selanjutnya terutama dalam

penelitian yang berkaitan dengan pembiayaan kredit usaha mikro, kecil dan

menengah.

d. Bagi Penulis,

Penelitian ini dapat menambah wawasan dan ilmu pengetahuan penulis dalam bidang

usaha mikro dan kecil berdasarkan teori yang didapat selama masa perkuliahan,

khususnya berkaitan dengan strategi bisnis dan processing tolls yang dipergunakan

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Bank

2.1.1.1 Pengertian dan Definisi Bank

Lembaga keuangan, baik bank maupun bukan bank, mempunyai peran yang

penting bagi aktivitas perekonomian. Peran strategis bank dan lembaga keuangan bukan

bank tersebut sebagai wahana yang mampu menghimpun dan menyalurkan dana

masyarakat secara efektif dan efisien kearah peningkatan taraf hidup rakyat. Bank dan

lembaga keuangan bukan bank merupakan lembaga perantara keuangan (financial

intermediaries) sebagai prasarana yang amat vital untuk menunjang kelancaran

perekonomian. Lembaga keuangan pada dasarnya mempunyai fungsi mentransfer dana

(loanable funds) dari penabung atau unit surplus (lenders) kepada peminjam (borrowers)

atau unit defisit (Triandaru & Budi Santoso 2007:10)

Bank didefinisikan oleh Undang-Undang Nomor 10 Tahun 1998 tentang perubahan

atas UU Nomor 7 Tahun 1992 tentang Perbankan sebagai “badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak”.

Dari definisi di atas maka kita dapat melihat adanya pandangan bahwa bank

merupakan suatu wadah yang dapat digunakan sebagai sarana untuk dapat menampung

uang dari masyarakat yang pada akhirnya akan dimanfaatkan oleh bank untuk dapat

2.1.1.2 Jenis Lembaga Keuangan Bank

Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan Undang-Undang Republik

Indonesia Nomor 10 Tahun 1998, jenis perbankan terdiri dari:

a. Bank Umum

Bank umum didefinisikan sebagai bank yang melaksanakan kegiatan usaha secara

konvensional dan /atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah

umum, yakni dapat memberikan seluruh jasa perbankan yang ada disertai wilayah

operasi yang dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank

komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) didefinisikan sebagai bank yang melaksanakan

kegaiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya

disini kegiatan BPR jauh lebih terbatas jika dibandingkan dengan kegiatan Bank

Umum. Bank Perkreditan Rakyat tidak boleh menghimpun dana dalam bentuk giro

dan juga tidak boleh ikut serta dalam lalu lintas pembayaran maupun usaha dalam

valuta asing dan penyertaan modal.

2.1.2 Kredit Perbankan 2.1.2.1 Definisi Kredit

Istilah kredit sebenarnya memiliki bermacam-macam makna. Pengertian istilah ini

secara akuntansi mungkin tidak seratus persen sama dengan yang dipahami orang awam.

berdasarkan prinsip syariah) kepada nasabah, baik berupa fasilitas pinjaman tunai (cash

loan) maupun pinjaman non-tunai (non-cash loan).

Dana yang berhasil dihimpun oleh bank justru akan menjadi beban apabila

dibiarkan begitu saja tanpa ada usaha alokasi untuk tujuan-tujuan produktif. Dana yang

telah dihimpun bukanlah dana yang semuanya murah tapi sebagian besar adalah dana dari

pihak ketiga (DPK) yang menimbulkan kewajiban bagi bank untuk membayar imbal jasa

berupa bunga. Berdasarkan kebutuhan itu dan juga untuk penerimaan bank dalam rangka

menutup biaya dana (cost of loanable fund) serta mendapatkan keuntungan (margin) maka

bank berusaha mengalokasikan dananya dalam berbagai bentuk aktiva produktif.

Kredit berasal dari bahasa Latin yakni credere yang berarti percaya atau to believe

atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu

lembaga keuangan/ bank kepada seseorang atau badan usaha berlandaskan kepada

kepercayaan (faith) (Tjoekam 1999:1). Apabila dikaitkan dengan kegiatan usaha, kredit

berarti suatu kegiatan memberikan nilai ekonomi (economic value) kepada seseorang atau

badan usaha berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan

dikembalikan kepada kreditur (bank) setelah jangka waktu tertentu sesuai dengan

kesepakatan yang sudah disetujui antara kreditur (bank) dan debitur (user).

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas UU

Nomor 7 Tahun 1992 tentang Perbankan, yang dimaksud dengan kredit adalah

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu

2.1.2.2 Jenis-Jenis Kredit

Kredit yang diberikan bank umum dan perkreditan rakyat untuk masyarakat terdiri

dari beberapa jenis, antara lain sebagai berikut.

a. Dilihat dari segi kegunaan yaitu Kredit investasi, Kredit modal kerja (

KMK-revolving dan KMK-Einmaleg) dan Kredit Konsumsi

b. Penggolongan kredit berdasarkan jangka waktu yaitu Kredit berjangka waktu

kurang dari 1 tahun; 1 - 2 tahun; 2 – 5 tahun; lebih dari 5 tahun

c. Penggolongan Kredit berdasarkan jaminan yaitu kredit dengan jaminan (secured

loan) dan kredit tanpa jaminan (unsecured loan)

d. Penggolongan kredit berdasarkan sektor ekonomi sesuai urutan yang dikeluarkan

Bank Indonesia yaitu Kredit Industri, Kredit Perdagangan, restoran dan hotel,

Kredit Pertanian, Kredit Pengangkutan, pergudangan dan komunikasi, Kredit

Konstruksi, Kredit Listrik, gas dan air, Kredit Jasa-jasa sosial/masyarakat,

Pertambangan, Sektor lain-lain.

e. Penggolongan Kredit berdasarkan Kolektibilitas Kredit

Bank adalah bisnis unik. Mereka melakukan bisnis degan menggunakan dana orang

lain. Walau pihak perbankan berlomba-lomba mengusahakan agar pendapatan bank

dapat terdiversifikasi kearah fee based,, sumber pendapatan sampai sekarang masih

didominasi oleh pendapatan bunga (interest revenue). Di Neraca laporan keuangan

bank kita dapat melihat sumber pembiayaan utama untuk kredit tesebut adalah

Dana Pihak Ketiga (tabungan,deposito, giro dan lain lain). Inilah fakta yang

berhubungan dengan fenomena diatas. Kredit adalah bisnis berisiko dimana ada

kemungkinan kredit yang diberikan tidak dapat tertagih (kredit macet) dengan

sejuta alasan dari debitor. Apapun yang terjadi pada kredit, bank tidak boleh tidak

karena kredit yang diberikannya tidak tertagih, maka dana masyarakat belum dapat

dibayar. Apabila hal ini terjadi dapat menghilangkan kepercayaan para pemilik

dana sehingga dananya pada bank tersebut ditarik secara besar-besaran (rush).

Setiap fasilitas kredit mempunyai tingkat kemungkinan (probabilities) realisasi

pembayaran bunga dan pokok oleh debitor yang berbeda-beda atau tingkat

kolektibilitas yang berbeda. Berdasarkan Peraturan Bank Indonesia (PBI)

No.11/2/PBI/2009 tanggal 20 Januari 2005 tentang Penilaian Kualitas Aset Bank

Umum, sebagaimana telah diubah terakhir dengan PBI No.7/2/PBI/2009 tanggal 29

Januari 2009, bank wajib melakukan klasifikasi asset produktif berdasarkan

evaluasi unsur-unsur kuantitatif serta pertimbangan subjektif (judgement) meliputi

kriteria : Prospek usaha, Kinerja (performance) debitur, Kemampuan membayar.

Berdasarkan penilaian evaluasi tersebut diatas maka kolektibilitas kredit ditetapkan

menjadi 5 (lima) kelompok dan semua bank wajib membentuk cadangan

[image:27.595.126.519.507.678.2]penghapusan kredit macet sesuai Tabel 2.1

Tabel 2.1

Persentase Minimum Penyisihan Kerugian

Persentase minimum penyisihan kerugian

• Lancar (L) /sound current 1%

• Dalam perhatian khusus (DPK)/special mentioned 5%

• Kurang lancar (KL)/sub standard 15%

• Diragukan (DR)/doubtful 50%

• Macet (M)/loss 100%

Sumber data : PBI No.7/2/PBI/2009 tanggal 29 Januari 2009

Sigit Triandaru & Totok Budisantoso (2007 : 118) mengatakan bahwa penggolongan

debitor menunjukkan laba tinggi dan stabil serta kemampuan membayar atas hutang pokok

dan bunga selalu tepat waktu. Pada tingkat kolektibilitas ini bank harus membentuk

cadangan penghapusan sebesar 1% x sisa pinjaman.

Kualitas kredit “Dalam Perhatian Khusus” apabila dinilai prospek usaha debitor

memiliki potensi pertumbuhan terbatas, Laba cukup baik tetapi berpotensi turun, dan telah

menunggak pembayaran pokok/bunga pinjaman sampai 90 hari. Pada tingkat kolektibilitas

ini bank harus membentuk cadangan penghapusan sebesar 5% x sisa pinjaman.

Kualitas kredit “Kurang Lancar” apabila dinilai prospek usaha debitor memiliki

potensi pertumbuhan sangat terbatas atau tidak tumbuh, Laba usaha rendah, dan telah

menunggak pembayaran pokok/bunga pinjaman diatas 90 hari sampai dengan 120 hari.

Pada tingkat kolektibilitas ini bank harus membentuk cadangan penghapusan sebesar 15%

x sisa pinjaman.

Kualitas kredit “Diragukan” apabila dinilai kegiatan usaha menurun, Laba sangat

kecil/negatif, dan telah menunggak pembayaran pokok/bunga pinjaman diatas 120 hari

sampai dengan 180 hari. Pada tingkat kolektibilitas ini bank harus membentuk cadangan

penghapusan sebesar 50% x sisa pinjaman.

Kualitas kredit “Macet” apabila dinilai prospek usaha debitor sangat diragukan dan

sulit pulih kembali, debitur menderita kerugian yang besar dan tidak mampu memenuhi

seluruh kewajiban dan usaha tidak dapat dipertahankan, telah menunggak pembayaran

pokok/bunga pinjaman lebih dari 180 hari. Pada tingkat kolektibilitas ini bank harus

membentuk cadangan penghapusan sebesar 100% x sisa debet pinjaman.

2.1.2.3 Prinsip Dasar Pemberian Kredit

Jusuf (2006 : 278) menyatakan bahwa sebelum suatu fasilitas kredit diberikan

prinsip yaitu aman, terarah dan menghasilkan. Analisis kredit minimal mencakup penilaian

terhadap : risiko, watak, kemampuan, modal, agunan, prospek usaha, sumber pelunasan

(cash flow) dan aspek juridis dengan memperhatikan prinsip bahwa risiko kredit sama

dengan risiko yang ditetapkan oleh bank (risk appetite)

Keyakinan tersebut melalui proses solisitas, kunjungan ke lokasi calon debitor (on

the spot), penelitian dokumen (on desk), penelitian kredit (credit checking) meliputi Bank

checking, trade checking dan referensi. Kriteria penilaian yang harus dilakukan oleh bank

untuk mendapatkan nasabah yang benar-benar aman, terarah dan menghasilkan dilakukan

analisis “5 C’s principle” meliputi analisis kuantitatif maupun kualitatif.

Adapun penjelasan untuk analisis dengan prinsip “5 C’s” terdiri dari Character (karakter),

Capital (modal), Capacity (kapasitas), Collateral (agunan), Condition of economy

(kondisi perekonomian).

Walaupun bank telah melakukan berbagai analisis tersebut, masih banyak hal yang

harus diperhatikan bagi rekomendasi atau keputusan kredit. Hal ini karena dalam

pemberian kredit, banyak sekali judgement yang terlibat. Berbagai aspek yang harus

diperhatikan dalam pemberian kredit kita sebut prinsip-prinsip dasar pemberian kredit.

Prinsip dasar tersebut meliputi : karakter debitor harus menjadi pertimbangan pertama,

kualitas lebih penting dari pada kuantitas, mengutamakan prinsip kehati-hatian (prudent

banking) situasi apapun juga, sumber utama pelunasan kredit (first way-out) adalah cash

flow usaha debitor sedangkan jaminan kredit merupakan second way out.

2.1.3 Usaha Mikro, Kecil Dan Menengah

2.1.3.1 Definisi Usaha Mikro, Kecil dan Menengah

Definisi Usaha Mikro, Kecil & Menengah (UMKM) dalam perjalanan sejarahnya

telah berkembang dan berubah-ubah sesuai situasi perekonomian dan kebijakan

Usaha Menengah sesuai Instruksi Presiden No. 10 Tahun 1999 dan terakhir dirubah

dengan Undang Undang No.20 Tahun 2008 tentang UMKM, sebagai berikut :

a. Usaha Mikro adalah unit usaha yang memiliki nilai aset paling banyak Rp 50 juta

tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan

tahunan paling banyak Rp 300 juta.

b. Usaha Kecil dengan nilai aset lebih dari Rp50 juta sampai dengan paling banyak

Rp 500 juta tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil

penjualan tahunan lebih dari Rp 300 juta hingga maksimum Rp 2,5 milyar

c. Usaha Menengah adalah perusahaan dengan nilai kekayaan bersih lebih dari Rp

500 juta hingga paling banyak Rp 10 miliar tidak termasuk tanah dan bangunan

tempat usaha atau memiliki hasil penjualan tahunan di atas Rp 2,5 miliar sampai

paling tinggi Rp 50 miliar.

2.1.3.2 Ciri-Ciri Usaha Mikro dan Kecil Yang Berhasil

Kredit kepada usaha mikro dan kecil merupakan kredit dengan karakteristik yang

berbeda dengan kredit kepada usaha menengah dan korporasi. Adapun ciri-ciri usaha

mikro dan kecil yang berhasil adalah memiliki kemandirian yang tinggi, komitmen yang

tinggi dan pekerja keras, kepercayaan diri yang tinggi, berorientasi pada hasil, siap

menerima risiko untuk selalu mencoba yang lebih baik, inovatif terhadap unsur teknologi

dan manajemen, membina hubungan akrab dengan pelanggan (Alma, 2005).

Pelaku UKM memiliki persepsi dalam mengakses kredit dari perbankan yaitu

tingginya tingkat suku bunga kredit perbankan; prosedur pengajuan kredit perbankan yang

Dilain sisi pihak perbankan memiliki persepsi tentang UKM yaitu anggapan UKM

sebagai sektor yang complicated, high risk dan low profit; terbatasnya jaminan yang

dimiliki UKM dan sulitnya mendapatkan UKM yang potensial.

Persepsi dari kedua belah pihak tersebut secara bertahap sudah mulai menuju kearah

perbaikan yaitu melunaknya syarat penyerahan agunan dengan memanfaatkan asuransi

kredit, merancang metode monitoring kredit yang lebih khusus, menekan biaya pelayanan

kredit yang relative lebih tinggi, dan penyederhanaan proses dan persyaratan persetujuan.

2.1.3.3 Kekuatan Dan Kelemahan Usaha Mikro, Kecil Dan Menengah

Menurut Alma (2005) dapat dikatakan ada empat (4) faktor umum yang mempengaruhi

kegagalan usaha kecil, yaitu :

a. Manajerial yang tidak kompeten.

b. Kurang memberi perhatian.

c. Sistem kontrol yang lemah.

d. Kurangnya modal.

Sedangkan yang mempengaruhi keberhasilan usaha kecil ada empat (4) faktor dasar

yaitu :

a. Kerja keras, motivasi, dan dedikasi.

b. Permintaan pasar akan produk atau jasa yang disediakan.

c. Kompetensi manajerial.

d. Keberuntungan.

Kombinasi antara kekuatan dan kelemahan tersebut sangat menentukan

kemampuan UMKM dalam menghadapi tantangan-tantangan yang aktual saat ini yaitu

perkembangan produk dan teknologi informasi yang pesat, akses ke pasar dan persaingan

2.2 Penelitian Terdahulu

Lambok Tampubolon (2002) meneliti “Pengaruh Pemberian Kredit Terhadap

Pengembangan Usaha Kecil Pada Program Kemitraan dan Bina Lingkungan (PKBL) PT.

Agkasa II Polonia Medan”. Berdasarkan hasil penelitian tersebut menyatakan bahwa

penyaluran kredit pada usaha kecil harus disertai dengan pengawasan dan pembinaan yang

kontinu, agar sasaran penggunaan kredit tercapai, karena banyak kredit digunakan untuk

keperluan lain dan bukan untuk pengembangan usaha.

Noviarna (2006) dengan judul ”Analisis Sistem Pemberian Kredit pada PT Bank

Danamon Indonesia, Tbk Cabang Iskandar Muda Medan”. Penelitian tersebut

menggunakan metode analisis deskriptif dan deduktif. Berdasarkan hasil penelitian

dinyatakan bahwa penyaluran kredit pada nasabah tidak sesuai dengan rencana penyaluran

kredit yang mana hal tersebut disebabkan oleh beberapa faktor yaitu kondisi ekonomi yang

tidak menentu sehingga menyebabkan terjadinya kenaikan tingkat suku bunga kredit.

Disamping itu juga terjadi ketidakefektifan manajemen dalam mengelola perkreditan.

2.3 Kerangka Konseptual

Kerangka konseptual adalah pondasi utama dimana sepenuhnya proses penelitian

ditujukan, dimana hal ini merupakan jaringan hubungan antar variabel yang secara logis

diterangkan, dikembangkan, dan kolaborasi dari perumusan masalah yang telah

diidentifikasi melalui proses wawancara, observasi, dan survei literatur.

Dalam hal pemberian kredit, maka tiap Bank memiliki syarat-syarat yang harus

dipenuhi oleh calon debitor seperti kelengkapan dokumen usaha, agunan yang harus

dipenuhi, kondisi usaha yang akan didirikan, serta aspek keuangan usaha kedepannya

dikemukakan sebelumnya, maka kerangka konseptual dari penelitian ini adalah sebagai

[image:33.595.68.556.106.340.2]berikut

Gambar 2.1

Kerangka Konseptual

1.3. Hipotesis

Gambar 2.1 Kerangka Konseptual

Sumber : Jusuf (2006), Triandaru & Budi Santoso (2007) (diolah penulis)

2.4. Hipotesis

Hipotesis merupakan jawaban yang sifatnya sementara berdasarkan rumusan

masalah yang kebenarannya akan diuji dalam pengujian hipotesis (Sugiyono, 2003:306).

Berdasarkan latar belakang dan perumusan masalah yang ada, maka hipotesis penelitian

dapat dirumuskan sebagai berikut: Standardisasi kelayakan pemberian kredit dapat

berpengaruh positif terhadap pemberian kredit Usaha Mikro Kecil dan Menengah

(UMKM) di PT Bank Mandiri (Persero) Tbk - Micro Banking District Center Medan

Pulau Pinang.

Standardisasi Analisis Kredit (X) 1. Dokumen Usaha (X1)

2. Agunan (X3)

3. Kondisi Usaha (X4)

4. Aspek Keuangan (X5)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Pada penelitian ini peneliti menggunakan jenis penelitian deskriptif (kuantitatif)

yaitu meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan

mengenai status terakhir dari subjek penelitian. Data deskriptif dikumpulkan melalui

daftar pertanyaan dalam survey, wawancara , ataupun observasi (Kuncoro, 2003 :8)

3.2 Tempat dan Waktu Penelitian A. Lokasi Penelitian

Penelitian ini dilakukan di PT Bank Mandiri (Persero) Tbk MBDC Medan Pulau

Pinang yang merupakan salah satu bank yang telah menetapkan strategy

business- nya dengan menggunakan standardisasi kredit terintegrasi dalam

menggarap pasar Kredit Mikro dan Kecil

B. Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Juni-Agustus 2011

3.3 Batasan Operasional

Penelitian ini membahas tentang keterkaitan antara percepatan penerimaan kredit

UMKM (Y) dengan standardisasi kelayakan pemberian kredit yang terdiri dari variable

Dokumen Usaha (X1), Agunan (X2), Kondisi Usaha (X3), Aspek Keuangan (X4)

dengan responden debitor PT Bank Mandiri (Persero) Tbk - MBDC Medan Pulau

3.4 Definisi Operasional

Dalam penelitian ini terdapat dua variable yang diteliti, yang terdiri dari :

a. Variabel bebas (X) adalah variabel yang nilainya tidak tergantung pada variabel

lain. Adapun yang menjadi variabel bebas pada penelitian ini adalah :

1. Variabel Dokumen Usaha (X1) didefinisikan sebagai jenis-jenis dokumen

legal yang harus dimiliki oleh calon debitor dalam menjalankan kegiatan

usahanya sesuai peraturan pemerintah maupun yang disyaratkan oleh bank.

2. Variabel Agunan (X2) didefinisikan sebagai jenis dan kepemilikan dari

barang-barang (fixed assets) yang diserahkan nasabah sebagai jaminan

pembayaran kembali terhadap kredit yang diterimanya dari bank.

3. Variabel Kondisi Usaha (X3) adalah mencakup penilaian kondisi usaha

debitur berdasarkan lokasi usaha, status dan kondisi tempat usaha (milik

sendiri atau sewa), prospek usaha, pembukuan dan pertumbuhan omzet

penjualannya.

4. Variabel Aspek Keuangan (X4) didefinisikan kemampuan debitur membayar

semua kewajiban tepat waktu (ability to pay) berdasarkan penelitian data

kondisi laporan keuangan, cash flow, proyeksi keuangan, modal sendiri.

b. Variabel terikat adalah variabel yang nilainya dipengaruhi variable bebas. Adapun

yang menjadi variabel terikat adalah pemberian kredit UMKM yang secara

kongkrit terwujud dalam ukuran berat atau tidaknya syarat-syarat yang

diharuskan untuk dipenuhi oleh calon debitor terhadap kelayakan pemberian

kredit, jumlah debitur UMKM di PT.Bank Mandiri (Persero) Tbk- MBDC Pulau

Operasionalisasi Variabel

Variabel Definisi Indikator Skala

Pengukuran

Dokumen Usaha (X1)

Jenis-jenis dokumen legal yang harus dimiliki oleh calon debitor dalam menjalankan kegiatan usahanya sesuai peraturan pemerintah maupun yang disyaratkJn oleh bank.

a. Kartu Tanda Penduduk (KTP)

b. Surat Izin Usaha Perdagangan (SIUP)

c. Nomor Pokok Wajib Pajak (NPWP).

d. Pembayaran PBB

Skala Likert

Agunan (X2) Barang-barang yang diserahkan nasabah sebagai agunan

terhadap kredit yang diterimanya

a. Jaminan utama adalah

stock barang dagangan

b. Agunan jaminan tambahan

c. Usaha mikro tidak

diwajibkan memenuhi jaminan tambahan

d. Surat kepemilikan sah

Skala Likert

Kondisi Usaha (X3)

Kondisi usaha debitur

berdasarkan lokasi usaha, status dan kondisi tempat usaha (milik sendiri atau sewa), prospek usaha, pembukuan dan pertumbuhan omzet penjualannya.

a. Lokasi usaha strategis

b. Lokasi usaha tidak dapat berpindah-pindah pasar

c. Bukti kepemilikan usaha

d. Akta pendirian usaha

Skala Likert

Aspek

Keuangan (X4)

Kemampuan debitur membayar semua kewajiban tepat waktu (ability to pay) berdasarkan penelitian data kondisi laporan keuangan, cash flow, proyeksi keuangan, modal sendiri.

a. Memiliki laporan keuangan sederhana.

b. Rekening tabungan atau giro

c. Laporan keuangan yang sudah diaudit

d. Akta pengakuan hutang

Skala Likert

Pemberian Kredit UMKM (Y)

PT.Bank Mandiri (Persero) Tbk MBDC Medan Pulau Pinang yang secara konkrit terwujut dalam jumlah pemberian kredit UMKM

a. Persyaratan pemberian

kredit UMKM

b. Jangka waktu pemberian

kredit UMKM terhadap jatuh tempo pembayaran kredit

c. Cicilan yang harus dibayar perbulannya

d. Denda yang dikenakan

kepada masyarakat

3.5 Skala Pengukuran Variabel

Variabel yang akan diukur dalam penelitian ini yaitu variable karakter, kapasitas,

modal, agunan, kondisi perekonomian dan percepatan penerimaan kredit. Skala

pengukuran yang digunakan adalah skala Likert sebagai alat untuk mengukur sikap,

pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam

melakukan penelitian terhadap variabel-variabel yang akan diuji, pada setiap jawaban akan

diberikan skor. (Sugiyono, 2005:86). Pembagiannya adalah :

a Sangat Berat (SB) : Diberi skor 5

b Berat (B) : Diberi skor 4

c Kurang Berat (KB) : Diberi skor 3

d Tidak Berat (TB) : Diberi skor 2

e Sangat Tidak Berat (STB) : Diberi skor 1

Pada penelitian ini responden diharuskan memilih salah satu dari sejumlah

katagori jawaban yang tersedia, kemudian masing masing jawaban diberi skor tertentu

(5,4,3,2,1). Setiap responden dijumlahkan dan jumlah ini merupakan total skor. Total

inilah yang ditafsirkan sebagai posisi responden dalam Skala Likert.

3.6 Populasi dan Sampel a. Populasi

Populasi adalah generalisasi yang terdiri atas subyek atau obyek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

penelitian ini adalah seluruh debitur Usaha Mikro, Keci, dan Menengah di PT Bank

Mandiri (Persero) Tbk MBDC Pulau Pinang. Berdasarkan hasil wawancara dengan

staf Bank Mandiri MBDC Pulau Pinang, jumlah seluruh debitur UMKM tahun 2010

adalah sekitar 8.900 debitor

b. Sampel

Sampel adalah proses pemilihan sejumlah individu untuk suatu penelitian

sedemikian rupa sehingga individu-individu tersebut merupakan perwakilan

kelompok yang lebih besar pada mana orang itu dipilih (Ginting & Syafrizal, 2008

:125). Penentuan jumlah sampel penelitian dilakukan dengan menggunakan rumus

Sloven dalam Umar (2004:78) ,yaitu :

N

n = --- 1 + N (e2)

Dimana :

n = Jumlah Sampel

N = Jumlah Populasi

E = Persentase Kesalahan Dalam Pengambilan Sampel

Berdasarkan rumus slovin dapat diketahui jumlah sampel penelitian adalah :

8.900

n = --- = 99 debitur 1 + 8.900 (0,12)

Teknik pengambilan sampel dalam penelitian ini adalah metode purposive

sampling, yaitu sampel yang digunakan sesuai dengan kriteria-kriteria tertentu yang

ditetapkan berdasarkan tujuan dari kepentingan penelitian (Sugiyono, 2003:78).

mendapat pembiayaan UMKM dari PT Bank Mandiri (Persero) Tbk MBDC Medan

Pulau Pinang selama 3 tahun dari tahun 2008-2011 dan juga calon nasabah, sesuai

dengan data yang diperoleh dari pihak PT Bank Mandiri (Persero) Tbk SBDC

Medan Pulau Pinang. Yang mana dilakukan dengan cara menitipkan kuesioner

kepada salah satu staff Bank Mandiri dan juga dengan menunggu kedatangan

sebagian dari para debiur.

3.7 Jenis Data

Penelitian ini menggunakan dua jenis sumber data, yakni:

a. Data Primer

Data primer adalah data yang diperoleh secara langsung dari responden yaitu dari

nasabah ataupun calon nasabah Bank Mandiri dan digunakan untuk kepentingan

penelitian yang dilakukan oleh penulis. Data primer diperoleh dengan

memberikan lembar kuesioner kepada responden.

b. Data Sekunder

Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan

baik oleh pihak pengumpul data primer atau oleh pihak lain. Data sekunder

diperoleh dari Bank Mandiri, studi dokumentasi dari buku, makalah, dan situs

internet yang dapat menjadi referensi pendukung penelitian ini.

3.8 Metode Pengumpulan Data

a. Wawancara yaitu pengumpulan data dengan mengadakan wawancara langsung

dengan responden gunanya untuk mempertajam jawaban.

b. Daftar Pertanyaan (Kuesioner) yaitu dengan mengumpulkan data dengan cara

mengajukan pertanyaan melalui daftar pertanyaan tertulis untuk diisi

responden.

c. Studi Kepustakaan yaitu dilakukan dengan mengumpulkan data dan

mempelajari data yang diperoleh dari buku, jurnal, majalah, situs internet yang

berhubungan dengan penelitian.

3.9 Uji Validitas dan Reliabilitas

Uji validitas dilakukan untuk mengukur apakah data yang telah didapat setelah

penelitian merupakan data yang valid dan alat ukur yang digunakan (kuesioner)

(Sugiyono, 2003: 109). Bila koefisien korelasi (r) masing-masing pertanyaan sama

dengan 0,361 atau lebih, maka butir instrumen dinyatakan valid. Uji reliabilitas

dilakukan untuk melihat apakah alat ukur yang digunakan (kuesioner)

menunjukkan konsistensi dalam mengukur gejala yang sama (Sugiyono,

2003:110). Bila koefisien (r) positif dan signifikan, maka instrumen tersebut sudah

dinyatakan reliable. Uji validitas dan reliabilitas kuesioner dalam penelitian ini

menggunakan bantuan software SPSS 17,0 for windows.

Uji Validitas dilakukan pada nasabah Di Bank Mandiri Cabang S.Parman.

3.10 Teknik Analisisis

Metode analisis deskriptif adalah metode penganalisaan yang dilakukan dengan

cara menentukan, mengumpulkan, dan menginterpretasikan data sehingga dapat

memberikan gambaran yang jelas mengenai masalah yang diteliti.

b. Metode Analisis Statistik

1) Analisis Regresi Berganda

Analisis regresi linear berganda digunakan untuk mengetahui hubungan dan

pengaruh antara variabel bebas terhadap variabel terikat . Adapun

persamaan regresi berganda dapat dirumuskan sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e Keterangan :

Y = Pemberian Kredit UMKM

a = Konstanta

b1,b2 = Koefisien Regresi Berganda

X1 = Dokumen Usaha

X2 = Agunan

X3 = Kondisi Usaha

X4 = Aspek Keuangan

e = Standart Error

Uji signifikan simultan adalah menguji signifikansi pengaruh dimensi

variable bebas secara serempak terhadap variable terikat dilakukan dengan

uji-F. Bentuk pengujiannya sebagai berikut :

- H0 : b1, b2, b3, b4 = 0, artinya tidak terdapat pengaruh yang

signifikan secara serempak dari seluruh dimensi variable bebas

terhadap variable terikat.

- Ha : b1, b2, b3, b4 ≠ 0, artinya terdapat pengaruh yang signifikan

secara serempak dari seluruh dimensi variable bebas terhadap

variable terikat.

Kriteria Pengambilan Keputusan:

- Ho diterima jika F hitung < F tabel pada tingkat kepercayaan 95% (α=5%)

- Ha diterima jika F hitung > F tabel pada tingkat kepercayaan 95% (α=5%)

3) Uji Signifikansi Secara Parsial (uji-t)

Uji-t atau uji signifikan individual menunjukkan secara parsial pengaruh

variable bebas terhadap variable terikat. Bentuk pengujuiannya adalah

sebagai berikut :

- H0 : b1, b2, b3, b4 = 0, artinya variabel bebas (X1, X2, X3, X4, X5)

secara parsial tidak mempunyai pengaruh signifikan terhadap variabel

terikat (Y).

- Ha : b1, b2, b3, b4 ≠ 0, artinya variabel bebas (X1, X2, X3, X4, X5)

secara parsial mempunyai pengaruh signifikan terhadap variabel terikat

Hipotesis yang diajukan diterima atau ditolak dilakukan dengan cara

membandingkan :

- Ho diterima jika t hitung < t tabel pada α = 5%

- Ha diterima jika t hitung > t tabel pada α = 5%

4) Uji Koefisien Determinasi (R²)

Pengujian kontribusi pengaruh dari variabel bebas (X1, X2, X3, X4, X5)

terhadap variabel terikat (Y) dapat dilihat dari koefisien determinasi

berganda (R²) dimana 0< R²<1. Hal ini menunjukkan jika R² semakin dekat

dengan 1, maka pengaruh variabel bebas (X1, X2, X3, X4, X5) terhadap

variabel terikat (Y) semakin kuat. Sebaliknya jika R² semakin dekat dengan

0 maka pengaruh variabel bebas (X1, X2, X3, X4, X5) terhadap variabel

terikat (Y) semakin lemah.

BAB IV

Penulis dalam menganalisis dan mengevaluasi data menggunakan metode

deskriptif (kuantitatif) yang digunakan untuk melihat Pengaruh Standardisasi Kelayakan

Pemberian Kredit Terhadap Pemberian Kredit Usaha Mikro, Kecil, dan Menengah

(UMKM) Pada PT. Bank Mandiri – Micro Banking District Centre Medan Pulau Pinang.

4.1 Gambaran Umum Perusahaan

PT Bank Mandiri (PERSERO) Tbk. adalah bank yang berkantor pusat di Jakarta,

dan merupakan bank terbesar di Indonesia dalam hal aset, pinjaman, dan deposit. Bank ini

berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan

yang dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat bank milik

Pemerintah yaitu Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor

Impor Indonesia (Bank Exim), dan Bank Pembangunan Indonesia (Bapindo), digabungkan

ke dalam Bank Mandiri.

Nasabah Bank Mandiri yang terdiri dari berbagai segmen merupakan penggerak

utama perekonomian Indonesia. Berdasarkan sektor usaha, nasabah Bank Mandiri

bergerak dibidang usaha yang sangat beragam. Sebagai bagian dari upaya penerapan

prudential banking & best-practices risk management.

. Sebagai bagian diversifikasi risiko dan pendapatan, Bank Mandiri juga berhasil

mencetak kemajuan yang signifikan dalam melayani Usaha Kecil dan Menengah (UKM)

dan nasabah ritel. Pada akhir 1999, porsi kredit kepada nasabah corporate masih sebesar

87% dari total kredit, sementara pada 31 Desember 2009, porsi kredit kepada nasabah

UKM dan mikro telah mencapai 42,22% dan porsi kredit kepada nasabah consumer

sebesar 13,92%, sedangkan porsi kredit kepada nasabah corporate mencakup 43,86% dari

Sesudah menyelesaikan program transformasi semenjak 2005 sampai dengan tahun

2009, Bank Mandiri sedang bersiap melaksanakan transformasi tahap berikutnya dengan

merevitalisasi visi dan misi untuk menjadi Lembaga Keuangan Indonesia yang paling

dikagumi dan selalu progresif.

Gambar 4.1

Logo Bank Mandiri

4.2 Uji Validitas dan Reliabilitas

4.2.1 Uji Validitas

Pengujian validitas instrumen dalam penelitian ini menggunakan bantuan software

SPSS 17.0 for windows. Adapun syarat sebuah instrumen dapat dinyatakan valid menurut

Sugiyono (2008:115), yaitu:

a. Korelasi tiap faktor positif

b. Nilai korelasi tiap faktor melebihi 0.361

Instrumen penelitian memiliki validitas konstruksi yang baik apabila telah

memenuhi persyaratan di atas. Apabila terdapat variabel yang datanya tidak valid, berarti

data variabel tersebut harus dibuang, kemudian dilakukan pengujian kembali hingga semua

data variabel valid.

Tabel 4.1 merupakan hasil pengolahan prasurvei yang telah dilakukan kepada 30

responden di luar sampel penelitian, yaitu debitur pada PT. Bank Mandiri Cabang

Tabel 4.1 Validitas Instrumen

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

P1 66.07 285.375 .929 .972

P2 66.00 290.276 .689 .974

P3 65.83 291.799 .741 .973

P4 66.23 291.909 .647 .974

P5 66.03 284.102 .879 .972

P6 66.07 285.789 .811 .973

P7 65.90 284.990 .908 .972

P8 65.87 286.464 .816 .973

P9 65.87 286.051 .852 .972

P10 66.07 284.754 .863 .972

P11 66.23 284.944 .810 .973

P12 65.93 292.547 .689 .974

P13 66.00 287.241 .935 .972

P14 66.13 288.326 .794 .973

P15 65.73 298.064 .591 .975

P16 66.00 286.759 .829 .972

P17 65.97 286.792 .914 .972

P18 65.83 286.420 .845 .972

P19 65.87 292.809 .684 .974

P20 66.23 290.668 .769 .973

Sumber : Hasil Pengolahan SPSS (2011)

Kuesioner yang diberikan terdiri dari 20 butir pertanyaan, yaitu :

1) Pada Variabel Dokumen Usaha :

Pernyataan 1 disimbolkan dengan P1, dan seterusnya.

P1 = Debitur dan calon debitur disyaratkan untuk menyerahkan Kartu Tanda

Penduduk (KTP), akta lahir, dan kartu keluarga.

P2 = Debitur dan calon debitur diharuskan untuk menyerahkan Surat Izin

Tempat Usaha (SITU) dan Surat Izin Usaha Perdagangan (SIUP) secara

keseluruhan.

P3 = Debitur diharuskan melengkapi NPWP dengan total assets dibawah Rp.50

juta (diluar tanah dan bangunan) dan total penjualan dibawah Rp.300 juta

P4 = Pemohon kredit diwajibkan menyerahkan bukti pembayaran Pajak Bumi dan

Bangunan

2) Pada Variabel Agunan :

P5 = Pembandingan nilai jaminan terhadap jumlah kredit ditetapkan atas nilai

jaminan utama (barang dagangan dan Piutang dagang) ditambah nilai

jaminan tambahan (tanah, bangunan, dll).

P6 = Agunan berupa jaminan tambahan (tanah, bangunan) harus disertai dengan

bukti surat kepemilikan yang sah.

P7 = Para calon debitur dengan total assets dibawah Rp.50 juta dan omzet

penjualan dibawah Rp. 300 juta pertahun tidak diwajibkan untuk memenuhi

jaminan tambahan.

P8 = Penyerahan dokumen agunan kredit diwajibkan diserahkan oleh calon

debitur disertai dengan surat kepemilikan sah.

3) Pada Variabel Kondisi Usaha :

P9 = Pemohon kredit harus menunjukkan kegiatan usahanya di lokasi usaha yang

strategis.

P10 = Pemohon kredit tidak dapat berpindah-pindah pasar dalam melaksanakan

kegiatan usahanya.

P11 = Debitur dan calon debitur diwajibkan dapat menunjukkan bukti-bukti

kepemilikan usahanya.

P12 = Debitur dan calon debitur yang berbadan usaha hokum tetap diwajibkan

untuk menyerahkan akta pendirian perusahaan.

4) Pada Variabel Aspek Keuangan :

P13 = Debitur dan calon debitur diwajibkan untuk menyerahkan laporan keuangan

P14 = Debitur dan calon debitur diwajibkan untuk menyerahkan rekening

tabungan atau giro minimal 3 bulan terakhir.

P15 = Apabila calon debitur dalam bentuk badan usaha, diwajibkan untuk

menyerahkan laporan keuangan yang sudah diaudit.

P16 = Akta pengakuan hutang wajib dibuat oleh calon debitur secara notariil

(disyaratkan oleh notaris)

5) Pada Variabel Pemberian Kredit UMKM :

P17 = Bagaimana menurut pendapat Bspak/Ibu tentang persyaratan yang

diberlakukan kepada masyarakat yang ditetapkan pihak Bank Mandiri

dalam pemberian kredit UMKM

P18 = Bagaimana menurut pendapat Bapak/Ibu tentang jangka waktu pemberian

kredit UMKM terhadap jangka waktu jatuh tempo pembayaran kredit

P19 = Bagaimana menurut pendapat Bapak/Ibu tentang cicilan yang harus

dibayar perbulannya dalam pemberian kredit UMKM

P20 = Bagaimana menurut pendapat Bapak/Ibu tentang denda yang dikenakan

[image:48.595.85.489.534.756.2]kepada masyarakat pada pemberian kredit UMKM.

Tabel 4.2 Uji Validitas

No. Pertanyaan rhitung rtabel Keterangan

1 P1 .929 0,361 Valid

2 P2 .689 0,361 Valid

3 P3 .741 0,361 Valid

4 P4 .647 0,361 Valid

5 P5 .879 0,361 Valid

6 P6 .811 0,361 Valid

7 P7 .908 0,361 Valid

8 P8 .816 0,361 Valid

9 P9 .852 0,361 Valid

10 P10 .863 0,361 Valid

12 P12 .689 0,361 Valid

13 P13 .935 0,361 Valid

14 P14 .794 0,361 Valid

15 P15 .591 0,361 Valid

16 P16 .829 0,361 Valid

17 P17 .914 0,361 Valid

18 P18 .845 0,361 Valid

19 P19 .684 0,361 Valid

20 P20 .769 0,361 Valid

Sumber : Data primer, diolah (2011)

Pada uji validitas ini nilai derajat bebasnya adalah 26. Data minimal yang dibutuhkan

adalah n = 30 responden dan variabel independen adalah 4, sehingga diperoleh df = n -

variabel independen (30-4 = 26).

Ketentuan untuk pengambilan keputusan:

1) Jika rhitung positif dan rhitung > rtabel maka butir pertanyaan tersebut valid.

2) Jika rhitung negatif atau rhitung < rtabel maka butir pertanyaan tersebut tidak valid.

4.2.2 Uji Reliabilitas

Menurut Ghozali dan Kuncoro (dalam Ginting dan Situmorang, 2008:179), butir

pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya

dengan kriteria sebagai berikut:

a. Menurut Ghozali nilai Cronbach’s Alpha > 0.60

b. Menurut Kuncoro nilai Cronbach’s Alpha > 0.80

Pengujian reliabilitas dalam penelitian ini menggunakan bantuan SPSS 17.0 for windows.

Tabel 4.3 Reliability Statistiscs

Cronbach’s Alpha N of Items

0.974 20

Pada 20 pertanyaan dengan tingkat signifikansi 5% diketahui bahwa koefisien

alpha adalah sebesar 0.974. Ini berarti 0.974 > 0.6 dan 0.974 > 0.8 sehingga dapat

dinyatakan bahwa kuesioner tersebut telah reliabel dan dapat disebarkan kepada responden

untuk dapat dijadikan sebagai instrument penelitian ini :

Tabel 4.4 Uji Reliabilitas

Pertanyaan Cronbach’s Alpha

if Item Deleted Kuncoro Keputusan

P1 .972 0.80 Reliabel

P2 .974 0.80 Reliabel

P3 .973 0.80 Reliabel

P4 .974 0.80 Reliabel

P5 .972 0.80 Reliabel

P6 .973 0.80 Reliabel

P7 .972 0.80 Reliabel

P8 .973 0.80 Reliabel

P9 .972 0.80 Reliabel

P10 .972 0.80 Reliabel

P11 .973 0.80 Reliabel

P12 .974 0.80 Reliabel

P13 .972