Universitas Sumatera Utara

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT MIKRO PADA PERBANKAN

SWASTA

TESIS

Oleh:

HELMINA SIMANJUNTAK 187018018

PROGRAM STUDI MEGISTER ILMU EKONOMI FAKULTAS ILMU EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2021

Universitas Sumatera Utara

Universitas Sumatera Utara ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PENYALURAN

KREDIT MIKRO PADA PERBANKAN SWASTA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Ekonomi

Universitas Sumatera Utara

Oleh:

HELMINA SIMANJUNTAK 187018018

PROGRAM STUDI MEGISTER ILMU EKONOMI FAKULTAS ILMU EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2021

Universitas Sumatera Utara Judul Tesis : Analisis Faktor-Faktor Yang

Mempengaruhi Penyaluran Kredit Mikro Pada Perbankan Swasta .

Nama Mahasiswa : Helmina Simanjuntak Nomor Induk Mahasiwa : 187018018

Program Studi : Magister Ilmu Ekonomi

Menyetujui, Komisi Pembimbing

Ketua Anggota

(Prof. Dr. HB. Tarmizi, SU) ( Dr. Murni Daulay,SE,Msi)

Ketua Program Studi Dekan Fakultas Ekonomi & Bisnis

( Irsad,SE,M.Soc.Sc.PhD) (Prof.Dr.Ramli,SE,Msi )

Universitas Sumatera Utara Telah diuji pada

Tanggal : 4 Februari 2021

DEWAN PENGUJI TESIS

Ketua : Prof.Dr.HB.Tarmizi,SU Anggota : 1. Dr.Murni Daulay, SE, M.si

2. Dr. M Syafii, SE,M.si

3. Weni Hawariyuni,SE, MEC, PhD 4. Dr. Ahmad Akbar Tanjung, SE, M.si

Universitas Sumatera Utara PERNYATAAN ORIGINALITAS

Dengan ini peneliti menyatakan bahwa tesis dengan judul “ Analisis Faktor- Faktor Yang Mempengaruhi Penyaluran Kredit Mikro Pada Perbankan Swasta “ yang diajukan sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Magister Ilmu Ekonomi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara adalah hasil karya tulis saya sendiri. Semua kutipan maupun rujukan dalam penulisan tesis ini telah saya cantumkan sumbernya dengan benar sesuai ketentuan yang berlaku.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis atau plagiat, saya bersedia menerima sanksi pencabutan gelar akademik yang disandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundang-undangan yang berlaku.

Medan, 4 Februari 2021 Yang memebuat pernyataan,

Helmina Simanjuntak NIM : 187018018

Universitas Sumatera Utara KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yang Maha Esa, atas berkat dan penyertaan_NYA, sehingga tesis yang berjudul “ Analisis Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Mikro pada Perbankan Swasta” dapat selesai dan berjalan dengan baik.

Tesisi ini juga penulis persembahkan utuk kedua orang tua , Bapak Jaiman Simanjuntak (+) dan Ibu Tialom Siahaan tercinta yang telah memberikan kasih sayang, yang selalu mendoakan saya dan memberi semangat kepada saya dalam menyusun dan menyelesaikan tesis ini.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesisnya tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak , untuk itu dengan segala kerendahan hati penulis mengucapkan terimakasih kepada :

1. Bapak Dr.Muryanto Amin, S.Sos, M.Si selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof.Dr. ramli ,SE,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Irsyad Lubis SE,Msoc.Sc,PhD selaku ketua Program studi Magister Ilmu Ekonomi.

4. Bapak Prof. Dr. HB. Tarmizi, SU selaku dosen Pembibimbing I yang telah banyak memberikan bimbingan dan arahan dari awal hingga selesai penulisan tesis ini.

5. Ibu Dr. Murni Daulay, M.Si selaku dosen Pembimbing II yang telah banyak memberikan bimbingan dan arahan dari awal hingga selesai penulisan tesis ini.

6. Bapak Dr. M Syaffii,SE.M.Si, Ibu Weni Hawariyuni, SE, M.EC, PhD, Bapak Dr. Ahmad Akbar Tanjung, M.Si.

7. Bapak/Ibu Dosen dan Staf di lingkungan Program Studi Magister Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Abang, kakak, dan ponakan saya atas dukungan dan motivasi sejak awal memulai perkulihan hingga penyelesaian tesis ini.

Universitas Sumatera Utara 9. Teman-teman diprogram studi Magister Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang penuh dengan rasa kekeluargaan dan persahabatan dalam memberikan sumbangan pikiran selama perkuliahan .

Akhir Kata semoga tesis ini dapat bermanfaat bagi penulis sendiri maupun kepada segenap masyarakat, baik dilingkungan akademik maupun praktisi.

Medan , Februari 2021 Penulis,

Helmina Simanjuntak

Universitas Sumatera Utara RIWAYAT HIDUP

1. Nama Lengkap : Helmina Simanjuntak

Tempat/Tanggal Lahir : Kisaran/ 12 November 1983

Jenis Kelamin : Perempuan

Alamat : Jalan Cendrawasih, No.9 Kel.Gambir baru , Kec. Kisaran Timur. Kab. Asahan

Status : Belum Menikah

Agama : Kristen Protestan

Nomor Handphone : 081397493344

2. Nama Orang Tua a. Ayah

Nama : Jaiman Simanjuntak (+)

Alamat : Kisaran

Pekerjaan : Wiraswasta

b. Ibu

Nama : Tialom Siahaan

Alamat : Kisaran

Pekerjaan : Wiraswasta

3. Riwayat Pendidikan

a. SD Neg.1 Gambir Baru Kisaran : Tahun 1990 – 1996 b. SMP Neg.1 Kisaran : Tahun 1996 – 1999 c. SMA Khatolik Panti Budaya Kisaran : Tahun 1999 – 2002 d. S1-Ekonomi Pembangunan Universitas : Tahun 2002 – 2007

Bengkulu

e. S-2 USU Jurusan Magister Ilmu Ekonomi : Tahun 2018 – 2021 4. Riwayat Pekerjaan

a. Superviso PT. Mitra Karunia Capital : Tahun 2008 – 2009 b. Credit Initation Officer PT. Bank Danamon,Tbk : Januari 2010 - Juni 2018

Universitas Sumatera Utara ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN

KREDIT MIKRO PADA PERBANKAN SWASTA

ABSTRAK

Bank adalah salah satu lembaga keuangan yang kegiatannya adalah menyalurkan kredit. Adapun tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruh penyaluran kredit mikro pada perbankan swasta. Selain itu penelitian ini juga bertujuan untuk mengetahui dan menganalisisi pengaruh faktor-faktor seperti Capital Adequency Ratio, Dana Pihak Ketiga , Non Performing Loan , Tingkat Suku bunga terhadap penyaluran kredit mikro pada perbankan swasta.

Penelitian ini dilakukan pada Bank Danamon, Bank BTPN, Bank CIMB Niaga periode 2014- 2019 dengan menggunakan data kuartal . Penelitian ini bersifat kuantitatif menggunakan data sekunder berbentuk data panel diolah dengan program Eview’s. Hasil Penelitian menunjukan bahwa : (1) Capital Adequency Ratio (CAR) berpengaruh negatif dan signifikan terhadap penyaluran kredit mikro pada perbankan swasta, (2) Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit mikro pada perbankan swasta, (3) Non Performing Loan ( NPL) berpengaruh negatif dan signifikan terhadap penyaluran kredit mikro pada perbankan swasta. (4) Suku Bunga berpengaruh negatif dan signifikan terhadap penyaluran kredit mikro pada perbankan swasta.

Kata Kunci : CAR,DPK,NPL,Suku Bunga, dan Penyaluran Kredit Mikro.

Universitas Sumatera Utara ANALYSIS ON THE FACTORS WHICH INFLUENCE THE GRANTING

MICRO CREDITS BY PRIVATE BANKS

ABSTRACT

A Bank is a financial institution wich grant credit. The objective of the reserach was find out and analyze same factor such Capital Adequency Ratio, Fund of the Third Party, Non-Performing Loan, and Interest Rate which influenced granting micro-credit in private banks. The research was done at Bank Danamon, bank BTPN, Bank CIMB Niaga in the period of 2014-2019 by using quater data. The research used quantitative method with secondary data in the form of panel data wich were processed by using E-view’s program. The result of the research showed that 1) Capital Adequency Rate ( CAR) had negative and significant influence on granting micro-credit in private banks, 2) Fund of the Party had positif and significant influence on granting micro-credit in private banks, 3) Non-Performing Loan ( NPL) had negative and significant influence on granting micro-credit in private banks, and 4)Interset Rate had negative and significant influence on granting micro-credit in private banks,

Keywords: CAR,DPK,NPL, Interest Rate, Granting Micro-Credit.

i Universitas Sumatera Utara DAFTAR ISI

DAFTAR ISI ...i

DAFTAR TABEL...ii

DAFTAR GAMBAR...iii

DAFTAR SINGKATAN...iv

DAFTAR LAMPIRAN...v

BAB I PENDAHULUAN...1

1.1 Latar Belakang Masalah...1

1.2 Rumusan Masalah...11

1.3 Tujuan Penelitian...12

1.4 Manfaat Penelitian...12

1.5 Ruang Lingkup dan Batasan Penelitian...13

BAB II TINJAUAN PUSTAKA ...14

2.1 Landasan Teori ... ...14

2.1.1 Lembaga Keuangan Bank (Perbankan) ... ...14

2.1.2 Pengertian Dan Teori dari Variabel-Variabel Penelitian...16

2.1.3 Kegiatan Pokok Bank...20

2.1.4 Aspek-Aspek Penilaian Kesehatan Bank...24

2. 2 Penyaluran Kredit...27

2.2.1 Kredit Mikro...31

2.2.2 Perjanjian Kredit...33

2.2.4 Peraturan tentang Perkreditan...33

2.2.5 Perjanjian Kredit antara Debitur dan Kreditur...35

2.3 Penelitian Terdahulu...35

2.4 Kerangka Konseptual ...37

2.5 Hipotesis Penelitian... 38

BAB III METODE PENELITIAN...39

3.1 Pendekatan Penelitian...39

ii Universitas Sumatera Utara

3.2 Lokasi Penelitian...39

3.3 Jenis dan Sumber Data...40

3.4 Definisi Operasional Variabel...40

3.5 Jenis Variabel... 44

3.6 Metode Analisis Data ... 44

3.6.1 Model common effect Model atau Pooled Least Square (PLS)...45

3.6.2 Model Efek Tetap ( Fixed Effect Model)...46

3.6.3 Model Efek random ( Random Effect Model)...47

3.6.4 Uji Chow-Test...48

3.6.5 Uji Hausman...49

3.7 Uji Statistik...49

3.7.1 Uji Stationeritas data...49

3.7.2 Uji F ...50

3.7.3 Uji t...51

3.7.4 Koefisien Determinasi Berganda (R2)...51

BAB IV HASIL DAN PEMBAHASAN ...52

4.1 Hasil Penelitian.………...52

4.1.1 Gambaran Umum.………...52

4.1.2 Statistika Deskriptif.………... 54

4.1.3 Uji Chow-Test……..………...56

4.1.4 Hasil Estimasi Model Data Panel...57

4.1.5 Pengujian Hipotesis...57

4.1.6 Uji Koefisien Determinasi (R²)……..………... 58

4.1.7 Uji Simultan (Uji Statistik F)...……...………...59

4.1.8 Uji Parsial ( Uji t)………...…………...59

4. 2 Interprestasi Hasil Regresi...60

4. 3 Pembahasan Hasil Penelitian.…………...………...61

iii Universitas Sumatera Utara

BAB V KESIMPULAN DAN SARAN...69

5.1 Kesimpulan………...69

5.2.Saran...70

DAFTAR PUSTAKA……….………...72

iv Universitas Sumatera Utara DAFTAR TABEL

Tabel Judul Halaman

1.1 Tren Penyaluran Kredit pada Ketiga Bank Swasta 2014-2019... 7

1.2 Tren Penyaluran Kredit Pada Tiga Bank BUMN 2014-2019... 8

2.1 Penelitian Terdahulu... 36

2.4 Kerangka Konseptual...36

3.4 Defenisi Oprasional...42

4.1 Analisis Deskriptif Variabel...55

4.2 Uji Chow... 57

4.3 Hasil Regresi... 58

4.4 Interprestasi Hasil Regresi Linear...60

v Universitas Sumatera Utara DAFTAR GAMBAR

Gambar Judul Halaman

1.1 Grafik Penyaluran Kredit Mikro Pada Tiga Perbankan Swasta 2014-2019...9 1.2 Grafik Penyaluran Kredit Mikro Pada Tiga Bank BUMN 2014-2019...10

vi Universitas Sumatera Utara DAFTAR SINGKATAN

SINGKATAN NAMA

ATMR : Aktiva Tertimbang Menurut Resiko

BI : Bank Indonesia

BTPN : Bank Tabungan Pensiunan Nasional

BRI : Bank Rakyat Indonesia

BUMN : Badan Usaha Milik Negara

BPD : Bank Pemerintahan Daerah

CAR : Credit Adequency Ratio

CEM : Common Effect Model

DPK : Dana Pihak Ketiga

FEM : Fixed Effect Model

GLS : General Least Square

KUR : Kredit Usaha Rakyat

NPL : Non – Performance Loan

OJK : Otoritas Jasa Keuangan

OLS : Ordinary Least Square

PLS : Pooled Least Square

REM : Random Effect Model

SPI : Statistik Perbankan Indonesia

UMKM : Usaha Mikro Kecil Menengah

UU : Undang-Undang

1 Universitas Sumatera Utara BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan perekonomian di Indonesia saat ini tergantung pada lembaga keuangan. Perbankan adalah salah satu lembaga keuangan yang mampu meningkatkan perkembangan ekonomi. Bank dianggap salah satu lembaga terpenting dari lembaga keuangan yang paling efisien dalam peran intermediasi sumber kehidupan ekonomi. Kegiatan utama yang dilakukan bank adalah menyalurkan kredit. Sumber pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga (Dendawijaya,2003:45).

Bagi suatu negara, bank dapat dikatakan sebagai darahnya perekonomian suatu negara. Karena itu, peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu negara. Jika di telusuri sejak dahulu sampai sekarang, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan nyawa untuk menggerakan roda perekonomian suatu negara. Anggapan ini tentunya tidak salah, karena fungsi bank sebagai lembaga keuangan sangatlah vital, misalnya dalam penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi, dan jasa keuangan lainnya.

2 Universitas Sumatera Utara Persaingan di industri perbankan nasional memasuki babak baru. Era

kedigdayaan bank pemerintah, yang selama ini menguasai pangsa pasar, secara perlahan tergerus oleh makin ekspansifnya bank swasta. Pasca krisis moneter 1997/1998 yang disertai dengan penutupan puluhan bank swasta-peran bank BUMN menguat akibat merosotnya kepercayaan masyarakat terhadap perbankan nasional. Masyarakat mencari aman dengan memercayakan dana mereka pada bank pemerintah, yang dianggap tidak mungkin kolaps sepanjang negara ini masih berdiri. Namun, kondisinya kini berubah. Seiring dengan membaiknya kinerja bank swasta dan pulihnya kepercayaan masyarakat terhadap perbankan nasional, pangsa pasar bank BUMN kian tergerus. Dalam kurun waktu 2004 hingga 2006, porsi kredit bank swasta terhadap total perbankan nasional terus meningkat dari 40,1%

(2004) menjadi 42,1% (2005), dan 42,2% per akhir tahun lalu. Sebaliknya, porsi kredit bank pemerintah turun dari 39,9% (2004) menjadi 36,7% (2005), dan 36,3%

pada 2006. Padahal, dalam kurun waktu yang sama, total penyaluran kredit perbankan nasional terus meningkat dari Rp558,75 triliun (2004) menjadi Rp698,65 triliun (2005) dan Rp792,29 triliun tahun lalu. Artinya, pertumbuhan kredit bank swasta mengalami percepatan, karena porsinya meningkat di tengah penyaluran kredit yang terus naik.

Dalam Perjalanannya, perkembangan perbankan tidak terlepas dari perkembangan perdagangan. Seiring dengan perkembangan perdagangan dunia, maka perkembangan perbankan semakin pesat. Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-

3 Universitas Sumatera Utara pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. Dengan demikian, kegiatan utama adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat guna meningkatkan kesejahteraan masyarakat

Bank menurut Undang-Undang No. 10 Tahun 1998 adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Di Indonesia terdapat dua lembaga independen yang mengatur dan mengawasi pergerakan perbankan, yaitu Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK). Perbankan dalam memperoleh keuntungan salah satunya dengan cara menjual beberapa produknya yaitu, menyalurkan kredit dengan mengenakan bunga, biaya administrasi dan provisi kredit. Sedangkan dari tabungan dan deposito, bank memperoleh dari biaya administrasi dan melalui produk transfer dikenakan dari biaya transfer.

Kredit berasal dari bahasa latin yaitu “Credo” berarti “saya percaya” yang merupakan kombinasi dari bahasa sangsekerta “Cred” yang artinya “Kepercayaan”.

Memperoleh kredit brarti memperoleh kepercayaan.

Pengertian Kredit menurut UU No 10 Tahun 1998 tentang perbankan , pasal 1 ayat 11 adalah “penyediaan uang atau tagihan yang dapat di persamakan dengan itu , berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan

4 Universitas Sumatera Utara pihak lain yang mewajibkan pihak peminjam untuk melunasi utang nya setelah jangka waktu tertentu dengan pemberian bunga”.

Menurut Wijomo (2005), kredit mikro merupakan program pemberian kredit berjumlah kecil ke warga miskin untuk membiayai proyek yang dia kerjakan sendiri agar menghasilkan pendapatan, yang memungkinkan mereka peduli terhadap diri sendiri dan keluarganya. Calmeadow (1999) mengartikan kredit mikro sebagai arisan pinjaman modal untuk mendukung pengusaha kecil dalam beraktivitas , umumnya dengan alternative jaminan kolateral dan system monitoring pengembalian. Pinjaman diberikan untuk melayani modal kerja sehari-hari,sebagai modal awal untuk memulai usaha, atau sebagai modal investasi untuk membeli asset tidak bergerak.

Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) adalah suatu kredit kepada debitur usaha mikro ,kecil dan menengah yang memenuhi defenisi dan kreteria usaha mikro ,kecil dan sebagaimana di atur dalam undang-undang nomor 20 tahun 2008 tentang UMKM. Berdasarkan Undang –Undang tersebut, UMKM adalah usaha produktif yang memenuhi kreteria usaha dengan batasan tertentu kekayaan bersih dan hasil penjualan tahunan.

Pengertian kredit UMKM menurut Bank Indonesia adalah semua penyedia uang atau tagihan yang dapat dipersamakan dengan itu dalam rupiah dan valuta asing , berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank pelapor dan bank dan pihak bukan bank yang memenuhi kriteria usaha sesuai undang-undang UMKM yang berlaku. Sebagaimana di atur dalam UU No.20 Tahun 2008 tentang UMKM, Kredit usaha mikro adalah pemberian kredit kepada debitur

5 Universitas Sumatera Utara usaha mikro. Usaha mikro adalah usaha produktif milik orang perorangan/atau badan usaha perorangan,yang memenuhi kriteria sebagai berikut :

a) Memiliki kekayaan bersih paling banyak Rp. 50.000.000 (Lima Puluh Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000 ( tiga ratus juta rupiah).

Dalam enam tahun terakhir ini terdapat perkembangan yang kurang menggembirakan yang terjadi dalam penyaluran kredit mikro pada perbankan swasta. Hal ini dapat di lihat dari data statistik Perbankan Indonesia OJK pada desember 2016. Dari data tersebut terlihat bahwa pangsa pasar Bank Swasta di kredit mikro sejak 2014, 2015 dan 2016 masing-masing sebesar 18%, 15 % dan 9,14% dari total kredit mikro perbankan. Terakhir pada desember 2016, bank swasta mencatat penurunan penyaluran kredit mikro sebesar 30,64% secara tahunan atau year on year menjadi 16,7 triliun. Bank BUMN justru mencatatkan kenaikan kredit mikro dari 2014 sampai 2016. Tercatat sampai akhir desember 2016 berdasarkan data OJK, penyaluran kredit mikro bank pelat merah naik 19,3% yoy menjadi RP.156,9 Trilliun. Hal ini menyebabkan pangsa pasar bank BUMN bertambah besar sejak 2014. Sebagai gambaran pangsa pasar bank BUMN dari 2014, 2015 sampai 2016 masing-masing 76%,80%, dan 86 %. Kenaikan pangsa pasar kredit mikro bank BUMN ini di sumbang oleh dua bank yaitu Mandiri dan BRI. Tercatat pada akhir 2016 Bank mandiri mencatat kenaikan kredit mikro sebesar 19,06% yoy menjadi RP.50,6 Trilliun. Sedangkan Bank BRI mencatat mencatat kenaikan penytaluran

6 Universitas Sumatera Utara kredit mikro sebesar 18,22% yoy menjadi 211,5 Trilliun. Kenaikan kredit mikro bank BUMN ini salah satunya di kontibusikan oleh Penyaluran KUR.

Awal Tahun 2018, kredit mikro bank swasta makin tertekan oleh Bank BUMN. Hal ini bisa di lihat dari statstistik perbankan Indonesia ( SPI) bulan februari 2018 yang di terbitkan oleh Otoritas Jasa Keuangan (OJK). Berdasarkan Data OJK , swasta Penyaluran Kredit Mikro bank Swasta sampai Februari 2018 sebesar 16, 8 Triliun atau naik 8,15 % secara tahunan atau year on year . Sedangkan pada saat yang sama penyaluran kredit mikro bank BUMN sebesar Rp.179,2 Triliun atau naik 17,7 yoy. Sedangkan jika di lihat dari pangsa pasar , kredit mikro bank swasta sampai februari 2018 sebesar 8,11 % atau jauh teringgal dari pangsa pasar kredit mikro bank BUMN 86,06%. Market sahare kredit mikro bank swasta juga trennya turun dari 8,8% pada februari 2017 menjadi 8,1% pada februari 2018. Jika di lihat ,NPL (rasio kredit brrmasalah ) kredit mikro bank swasta lebih tinggi di bandingkan bank BUMN . NPL kredit mikro bank swasta 3,48% sedangkan NPL mikro Bnak BUMN 1,92%. Namun ,dibandingkan tahun sebelumnya NPL kredit mikro bank swasta sudah membaik. Hal ini di tunjukan dengan membaiknya NPL kredit mikro bank swasta dari februari 2017 yang sebesar 4,86% menjadi 3,48%

pada februari 2018. Sedangkan NPL kredit mikro bank BUMN justru naik dari 1,8%

pada februari 2017 menjadi 1,9% di februari 2018.

Hal ini dikarenakan pada tahun 2018 bank wajib mematuhi aturan OJK mengenai minimal rasio UMKM sebesar 20%.

Perlambatan kredit mikro bank swasta terjadi di beberapa bank yaitu PT Bank Danamon Indonesia, PT Bank Tabungan Pensiunan Nasional Tbk (BTPN), PT.

7 Universitas Sumatera Utara Bank CIMB Niaga . Bank Danamon sampai akhir 2017 mencatat penurunan kredit mikro atau bisnis danamon simpan pinjam secara tahunan atau year on year (yoy) menjadi Rp. 6,7Triliun Penurunan ini terus berlanjut di tahun 2018 baik kuartal I, kiuartal II , Kuartal III . Pada Kuartal I-2018 bisnis mikro bank Danamon turun 40%yoy, di kuartal II turun 47% dan di kuartal III-2018 turun 58% yoy menjadi hanya Rp.3,2 triliun. Penurunan kredit mikro juga terjadi di BTPN , sama seperti di danamon penurunan kredit mikro BTPN ini terjadi di akhir 2017 sampai kuartal III- 2018. Pada kuartal III-2018 penurunan kredit mikro BTPN sebesar 43% yoy menjadi Rp.3,5 Triliun . Sedangkan Bank CIMB Niaga Pada tahun 2018 penyaluran kredit usaha mikro (UMKM) sebesar RP.35,8 Triliun (19 %). Pada tahun 2019 penurunan kredit mikro pada Bank danamon sebesar 29 % menjadi Rp. 4,7 Triliun.

Sedangkan Pada tahun 2019 penurunan kredit mikro pada Bank BTPN sebesar 36%

yoy sebesar Rp. 5,5 Triliun. Dan di Tahun 2019 pada Bank CIMB Niaga penyaluran kredit mikro sebesar 38,3 Triliun ( 6,5 %).

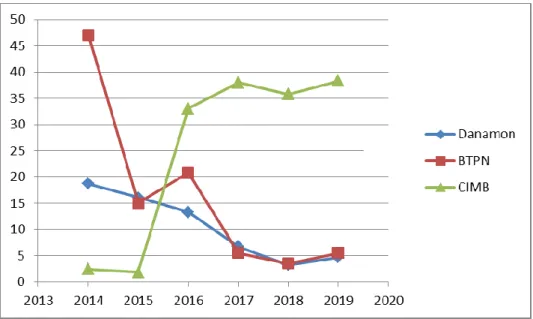

Berikut Tren Penyaluran Kredit Mikro pada Ketiga Bank Swasta tersebut dalam enam tahun terakhir , yaitu tahun 2014 – 2019 adalah sebagai berikut :

1.1.Tabel Tren Penyaluran Kredit Mikro pada ketiga bank Swasta 2014-2019

Tahun 2014 2015 2016 2017 2018 2019

Danamon 18.66T 16.1 T 13.3 T 6.7 T 3.2 T 4.7 T

BTPN 47 T 15 T 20.80 T 5.45 T 3.5 T 5.5 T

CIMB 2.42 T 1.8 T 33.04 T 37.99 T 35.8 T 38.3 T

8 Universitas Sumatera Utara Sementara untuk penyaluran kredit mikro pada tiga bank BUMN dalam enam tahun terakhir adalah sebagai berikut :

1.2 Tabel Tren Penyaluran Kredit Mikro pada Tiga Bank BUMN 2014-2019

Tahun 2014 2015 2016 2017 2018 2019

BRI 57.79 T 178.9 T 215.5 T 239.5 T 274.3 T 307,72 T MANDIRI 37 T 42 T 30.4 T 49.3 T 54.3 T 92. 23 T

BNI 1.2 T 4.3 T 10.2 T 9.7 T 16 T 17, 5 T

Dari tahun 2014 sampai 2019 pada tabel penyaluran kredit mikro pada ketiga bank BUMN mengalami fluktuasi namun tidak terlalu signifikan seperti pada bank BRI menunjukan kenaikan penyaluran kredit setiap tahunnya, sedangkan pada bank Mandiri terjadi fluktuasi disetiap tahun seperti 37T pada tahun 2014, tahun 2015 naik menjadi 42T, pada 2016 turun menjadi 30,4T dan pada 2017 naik kembali menjadi 49,3T kemudian pada tahun 2018 menjadi 54,5T ) pada bank BNI menunjukan di tahun 2014 tersalurkan sebesar 1,2 T kemudian pada tahun 2015 mengalami kenaikan sebesar 4,3T pada tahun 2016 naik sebesar 10,2T pada tahun 2017 turun menjadi 9,7T dan pada tahun 2018 mengalami kenaikan sebesar 16T pada table ini menunjukan pada tahun 2015 dan 2018 ketiga bank BUMN ini kestabilan kenaikan dalam penyaluran kredit, hal ini dikarenakan kebijakan KUR pada bank BUMN mulai terealisasi dengan baik dan makin bertambahnya pelaku usaha UMKM sehingga porsi kredit mikro bank BUMN sampai kuartal III-2018 tercatat naik dari 85% ke 86%. Hal ini berdasarkan data Otoritas Jasa Keuangan (OJK) dalam statistik perbankan Indonesia (SPI) desember 2018. Pada tahun 2019

9 Universitas Sumatera Utara cenderung mengalami kenaikan yang tinggi pada Bank BRI dan Mandiri, yang mana bank BRI menyalurkan sebesar Rp. 307, 72 Triliun dan Bank mandiri sebesar 92,23 Triliun, sedangkan Bank BNI sebesar 17,5 Triliun. Hal ini dikarenakan pada tahun 2019 adanya digitalisasi kredit , sehingga mempermudah proses penyaluran kredit.

Seperti BRI adanya aplikasi BRISpot. Dengan demikian bisa menyaingi Fintech (Perusahaan Finansial berbasis teknologi ). Sehingga dapat di lihat dari tren pada grafik bagaimana penyaluran kredit dari tahun 2014 sampai 2019.

Berikut grafik perbandingan antara grafik penyaluran kredit mikro pada 3 bank swasta dengan bank BUMN adalah sebagai berikut :

Gambar 1.1 Grafik penyaluran Kredit Mikro pada bank swata 2014-2019

10 Universitas Sumatera Utara Gambar 1.2 Grafik penyaluran kredit mikro pada bank BUMN 2014-2019 Berdasrkan dari grafik tersebut Porsi kredit mikro bank swasta tergerus.

Berdasarkan data Otoritas Jasa Keuangan (OJK) dalam statistik perbankan Indonesia (SPI) Agustus 2018, porsi kredit bank swasta juga turun dari 7,6% ke 7,4%. Meskipun porsinya turun, secara pertumbuhan kredit mikro bank swasta masih tumbuh 16% yoy menjadi Rp 16,7 triliun. Perlambatan kredit mikro bank swasta ini juga terjadi di dua bank yaitu PT. Bank CIMB Niaga, PT Bank Danamon Indonesia Tbk dan PT Bank Tabungan Pensiunan Nasional Tbk.

sektor Usaha Mikro Kecil merupakan usaha yang tangguh ditengah krisis ekonomi.makin tahan banting dan tetap optimistis ditengah krisis, hal ini dibuktikan ketika badai krisis moneter melanda Indonesia pada tahun 1997- 1998, usaha berskala kecil dan menengah relatif mampu bertahan dibandingkan perusahaan besar. Hal ini dikarenakan mayoritas usaha berskala kecil tidak terlalu tergantung pada modal besar atau pinjaman dari luar dalam mata uang asing. Bertahannya usaha mikro, kecil dalam menghadapi krisis dan kondisi

11 Universitas Sumatera Utara perekonomian yang tidak stabil telah menunjukkan betapa pentingnya sektor ini dalam perekonomian nasional. Pentingnya usaha kecil menengah khususnya di negara berkembang sering 3 dikaitkan dengan masalah ekonomi dan sosial seperti kemiskinan, pengangguran, ketimpangan distribusi pendapatan, dan yang lainnya. Artinya, keberadaan usaha kecil mikro diharapkan dapat memberi kontribusi positif terhadap upaya penanggulangan masalah-masalah tersebut di atas (Tulus Tambunan, 2002). Ini merupakan bukti bahwa tidak selama nya sistem manajemen perusahaan berjalan dengan baik. Maka dalam hal ini penulis ingin meneliti dengan judul : “Analisis Faktor - Faktor Yang Mempengaruhi Penyaluran Kredit Mikro Pada Perbankan Swasta”.

1.2 Rumusan Masalah

Berdasarkan analisis dalam uraian latar belakang di atas , maka dapat di kemukakan rumusan masalah sebagai berikut :

1. Bagaimana pengaruh CAR terhadap penyaluran kredit mikro pada perbankan swasta?

2. Bagaimana pengaruh DPK terhadap penyaluran kredit mikro pada perbankan swasta?

3. Bagaimana pengaruh NPL terhadap penyaluran kredit mikro pada perbankan swasta?

4. Bagaimana pengaruh Tingkat Suku Bunga terhadap penyaluran kredit mikro pada perbankan swasta ?

12 Universitas Sumatera Utara 1.3 Tujuan Penelitian

Secara umum penelitian ini bertujuan untuk memperoleh gambaran/ informasi yang objektif mengenai perkembangan penyaluran kredit mikro pada perbankan swasta. Secara rinci tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis bagaimana pengaruh CAR terhadap penyaluran kredit mikro pada perbankan swasta.

2. Untuk mengetahui dan menganalisis bagaimana pengaruh DPK terhadap penyaluran kredit mikro pada perbankan swasta.

3. Untuk mengetahui dan menganalisis bagaimana pengaruh NPL terhadap penyaluran kredit mikro pada perbankan swasta.

4. Untuk mengetahui dan menganalisis bagaimana pengaruh Tingkat Suku Bunga terhadap penyaluran kredit mikro pada perbankan swasta.

1.4 Manafaat Penelitian

Diharapkan penelitian ini nantinya memberikan manfaat dan kegunaan sebagai berikut:

1. Manfaat Manajerial

Dengan hasil penelitian yang diperoleh diharapkan dapat dimanfaatkan oleh pihak bank swasta untuk merancang strategi baru dalam peningkatan kinerja pegawai melalui upaya pengembangan penyaluran kredit mikro dan sebagai bahan pertimbangan kepada pihak perbankan , dalam mengambil keputusan untuk menetapkan kebijakan-kebijakan yang berkaitan dengan kredit.

13 Universitas Sumatera Utara 2. Manfaat akademik

Dapat dijadikan sebagai sumbangan hasil kajian tentang faktor yang mempengaruhi penyaluran kredit mikro pada bank swasta.

3. Manfaat bagi peneliti

Untuk khazanah ilmu pengetahuan bidang perbankan dan melatih peneliti untuk dapat menerapkan teori-teori yang diperoleh pada masa perkuliahan dan sebagai penambah wawasan ilmu pengetahuan bagi peneliti tentang kredit didalam dunia perbankan

4. Manfaat bagi penelitian lain

Sebagai acuan dalam pengembangan penelitian selanjutnya agar menjadi bahan pertimbangan untuk penelitian selanjutnya.

1.5 Ruang Lingkup dan Batasan Penelitian

Agar pembahasan pada penelitian ini tidak terlalu meluas sehingga menghilangkan substansi penelitian ini, maka perlu untuk menetapkan ruang lingkup dan batasan penelitian, sebagai berikut :

1. Pembahasan penelitian ini terkait tentang faktor-faktor yang mempengaruhi perkembangan penyaluran kredit mikro berupa Capital Adequacy Ratio atau CAR, Dana Pihak Ketiga atau DPK, Non Performance Loan atau NPL, Tingkat Suku Bunga sebagai variabel independen.

2. Penelitian ini dilakukan di Indonesia pada bank swasta yaitu Bank Danamon, Bank CIMB Niaga dan Bank BTPN dengan menggunakan data kuartal dalam jangka waktu 6 tahun terakhir yaitu tahun penelitiam 2014 sampai dengan 2019.

14 Universitas Sumatera Utara BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Lembaga Keuangan Bank (Perbankan)

Menurut Undang-Undang Republik Indonesia no 10 tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam undang-undang perbankan di sebut bahwa kegiatan perbankan di Indonesia dapat di bagi menjadi beberapa jenis. Berdasarkan pengertian bank di atas, berikut ini adalah jenis-jenis bank di lihat dari berbagai segi :

a. Jenis Bank berdasarkan fungsinya

Di dalam undang-undang Nomor 7 tahun 1992 yang kemudian di tegaskan kembali dalam undang-undang perbankan no.10 tahun 1998, jenis bank di lihat di lihat dari fungsinya , di antaranya :

1. Bank Sentral, yaitu sebuah badan keuangan milik Negara yang bertanggungjawab dalam mengatur dan mengawasi berbagai kegiatan di lembaga-lembaga keuangan dan memastikan agar kegiatan badan –badan keuangan tersebut dapat meningkatkan stabilitas ekonomi.

2. Bank Umum, yaitu bank yang melakukan aktivitas bisnis perbankan secara konvensional dan atau berdasarkan prinsip syariah islam dan dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

15 Universitas Sumatera Utara

3. Bank Perkreditan Rakyat ( BPR), yaitu bank yang menjalankan aktivitas perbankan secara konvensional maupun prinsip syariah islam dimana

dalam kegiatannya tidak memberikan jasa di bidang pembayaran. Aktivasi BPR hanya mencakup penghimpunan dana dan penyaluran dana saja.

Bahkan dalam menghimpun dana BPR tidak boleh menerima simpanan giro, tidak melakukan kliring dan transaksi valuta asing.

b. Jenis Bank berdasarkan Kepemilikannya 1. Bank Milik Pemerintah

Bank milik pemerintah merupakan bank yang didirikan oleh pemerintah atau Negara dan sebagian besar sahamnya dimiliki oleh Negara. Contoh : Bank BRI, BNI, BTN, dan Mandiri. Bank milik pemerintah merupakan juga meliputi bank yang dimiliki oleh pemerintah daerah yang di sebut juga Bank Pemerintah Daerah ( BPD)

2. Bank Milik Swasta Nasional

Bank Milik Swasta Nasional di dirikan oleh pihak swasta nasional.

Saham pada bank ini juga sebagian besar dimiliki oleh swasta nasional.

Contoh : Bank BCA, Bank Muamalat, Bank Permata, Bank Danamon, dan lain sebagainya.

3. Bank Milik Asing

Bank Milik Asing merupakan bank yang dimiliki oleh pihak asing dari luar negeri yang membuka cabang di suatu Negara lainnya. Bank ini dapat berupa bank milik swasta asing atau pemerintah asing atau pemerintah asing yang kepemilikannya dimiliki pihak luar negeri.

16 Universitas Sumatera Utara Bank Milik Asing ini contohnya : Citi Bank, HSBC, Bank Of Amerika, Deutsche Bank dan masih banyak lagi.

4. Bank Milik Koprasi

Bank Milik koprasi merupakan bank yang kepemilikan saham dan pendiriannya dimiliki oleh perusahaan yang berbadan hukum koprasi.

Contohnya : Bank Umum Koprasi Indonesia.

5. Bank Milik Campuran

Bank Milik Campuran merupakan bank yang kepemilikan sahamnya bercampur antara pihak asing dan pihak swasta nasional. Namun kepemilikan saham tersebut didominasi oleh warga Negara tempat bank tesebut didirikan. Contohnya : Rabobank, Bank Capital Indonesia, Bank Mizuho Indonesia, dan masih banyak lagi.

2.1.2 Pengertian Dan Teori dari Variabel-Variabel Penelitian.

Berikut penjelasan dari setiap Variabel – Variabel pada penelitian : A. Capital Adequacy Ratio ( CAR)

CAR ( Capital Adequency Ratio ) adalah resiko kecukupan modal yang berfungsi menampung resiko kerugian yang kemungkinan dihadapi oleh bank . Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung resiko dari setiap kredit / aktiva produktif yang beresiko.

Menurut Kasmir (2016 :46), CAR adalah perbandingan rasio antara rasio modal terhadap Aktiva Tertimbang Menurut Resiko dan sesuai ketentuan pemerintah. Menurut sudiyatno (2010) dalam jurnal ilmiah Dinamika

17 Universitas Sumatera Utara Keuangan dan Perbankan yang di maksud captial adequacy ratio ( CAR) adalah rasio yang memperhitungkan seberapa jauh seluruh aktiva bank yang mengandung resiko(kredit, ,surat berharga, tagihan pada bank lain), ikut di biayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar bank ,seperti masyarakat,pinjaman ( utang),dan lain- lain. Menurut Taswan (2010: 166), CAR merupakan rasio yang menghitung jumlah modal yang dimiliki oleh bank terhadap Aktiva Tertimbang Menurut Resiko (ATMR).

Menurut peraturan dari Bank Indonesia no. 10/15/PBI/2008 menyatakan bahwa bank wajib menyedikan modal minimum sebesar 8% dari aset tertimbang menurut resiko (ATMR).

CAR merupakan rasio yang mengukur kecukupan modal terhadap resiko dari aktiva tetap bank. CAR memperlihatkan kemampuan bank dalam memenuhi kecukupan modalnya. Apabila persentasi CAR terlalu kecil ( lebih rendah dari standar BI) maka bank tersebut termasuk dalam kategori bank tidak sehat namun apabila persentasi CAR terlalu besar berarti terlalu besar dana bank yang menganggur (idle fund) (Faishol,2007:153).

Berdasarkan defenisi menurut para ahli , maka dapat disimpulkan bahwa CAR adalah resiko kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang menghasilkan resiko , seperti kredit yang diberikan pada nasabah. Tingginya CAR suatu bank menunjukan modal yang di miliki bank tersebut tinggi, hal tersebut mempengaruhi kegiatan oprasionalnya yaitu menyalurkan kredit, bahkan kecukapan modal

18 Universitas Sumatera Utara yang tinggi akan meningkatkan volume kredit perbankan . Ketika CAR tinggi, Bank memiliki modal dalam jumlah cukup besar untuk di salurkan kepada nasabah dan jika CAR rendah , memperlihatkan bahwa bank tidak memiliki cukup modal untuk di salurkan pada nasabah.

B. Dana Pihak Ketiga (DPK)

Menurut Dendawijaya ( 2005 :56), Dana pihak ketiga merupakan sumber dana terbesar yang paling diandalkan oleh bank . Sumber dana ini berasal dari giro, tabungan,deposito. Semakin besar dana yang di himpun dari masyarakat maka semakin besar juga jumlah kredit yang di salurkan.

Menurut Kuncoro,(2002) Dana Masyarakat adalah dana-dana yang berasal dari masyarakat ,baik perorangan maupun badan usaha yang di peroleh bank dengan mengggunakan instrumen produk simpanan oleh bank . Menurut Kasmir (2008) , Dana pihak ketiga memiliki kontribusi terbesar dari beberapa sumber dana sehingga jumlah dana pihak ketiga yang berhasil di himpun oleh bank akan mempengharui kemampuannya dalam menyalurkan kredit. Menurut Widyawati (2015) Semakin tinggi jumlah DPK yang mampu di himpun oleh bank, maka semakin tinggi pula jumlah kredit yang dapat ditawarkan oleh bank kepada masyarakat.

C. Non-Porformance Loan ( NPL)

NPL adalah kredit bermasalah. Kredit bermasalah ini terjadi karena perputaran kas pada bank tidak lancar , sehingga membuat bank mengalami kerugian. NPL di ukur melalui perbandingan jumlah kredit bermasalah dengan jumlah kredit yang di salurkan oleh bank. Menurut Oktaviani

19 Universitas Sumatera Utara (2012), akibat tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar sehingga modal bank ikut terkikis. Semakin rendah NPL maka akan semakin besar kemungkinan kredit yang akan di salurkan. NPL merupakan salah satu factor yang dapat menghambat penyaluran kredit. Non Performing Loan ( NPL) adalah rasio yang digunakan untuk mengukur bagaimana kemampuan bank meminimalkan kredit bermasalah yang di hadapi (Puspitasari,2009). Rasio NPL yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio NPL maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar oleh sebab itu bank akan menanggung kerugian dalam kegiatan oprasionalnya sehingga berpengaruh terhadap penurunan laba yang dipeoleh oleh bank ( Putri,2013).

D. Tingkat Suku Bunga

Suku bunga adalah suatu harga yang harus dibayarkan oleh debitur kepada bank atas pinjaman yang telah di berikan. Tingkat bunga merupakan harga dari penggunaan uang yang dinyatakan dalam % persatuan waktu ( Boediono,2007) . Menurut Carl dan Fair ( 2001 : 635 ) tingkat bunga adalah pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang di terima tiap tahun dibagi dengan jumlah pinjaman. Pengertian tingkat bunga adalah harga dari pinjaman, tingkat bunga dinyatakan sebagai persentase uang pokok perunit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur. Semakin tinggi tingkat

20 Universitas Sumatera Utara suku bunga kredit yang ditawarkan oleh bank akan menyebabkan nasabah tidak tertarik untuk mengambil kredit pada bank tersebut. Tingkat suku bunga salah satu pertimbangan masyarakat dalam mengambil kredit. Jika tingkat suku bunga bank rendah , maka permintaan kredit akan meningkat ( Noprin, 2020 : 70).

2.1.3 Kegiatan Pokok Bank

Kegiatan Pokok Bank meliputi kegiatan-kegiatan sebagai berikut : Penghimpunan Dana ( Giro, Deposito, Tabungan) dengan sasaran meminimumkan biaya perolehan dana. Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyrakat. Kegiatan ini di kenal dengan kegiatan Funding. Kegiatan membeli dana dapat di lakukan dengan cara menawarkan brerbagai jenis simpanan.

Simpanan sering disebut dengan nama rekening atau account.

1. Alokasi Dana atau Menyalurkan Dana (Kredit dan Investasi) dengan sasaran memaksimumkan pendapatan bank. Menyalurkan dana merupakan kegiatan menjual dana yang berhasil di himpun dari masyarakat. Kegiatan ini kenal dengan kegiatan Lending. Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang dalam masyarakat lebih di kenal dengan nama kredit. Penerima kredit akan dikenakan bunga kredit yang besarnya tergantung dari bank yang menyalurkannya. Besar kecilnya bunga kredit sangat mempengaruhi keuntungan bank,mengingat keuntungan utama bank adalah dari selisih bunga kredit dengan bunga simpanan.

21 Universitas Sumatera Utara 2. Pelayanan jasa keuangan ( transfer, Letter of Credit, Cek Perjalanan, Money Changer, Bank Garansi,dll) dan jasa non keuangan (Pelatihan pegawai , pergudangan, kotak keamanan, jasa-jasa computer), dengan sasaran memaksimumkan kepuasan nasabah.

Semakin lengkap jasa-jasa bank yang bisa di layani oleh suatu bank , maka akan semakin baik. Kelengkapan ini ditentukan dari permodalan bank serta kesiapan bank dalam menyediakan SDM yang andal. Selain itu juga ,perlu didukung oleh kecanggihan teknologi yang di milikinya.

Menurut Sinungan (1993,84), dana –dana bank yang pakai sebagai alat oprasional dapat di peroleh dari berbagai sumber .

1. Dana Pihak pertama (Sumber dana sendiri)

Dananya di peroleh dari modal sendiri yang berasal dari dari pemegang saham. Dalam Neraca Bank ,dana Modal Sendiri terdiri atas :

Modal di setor : uang yang disetor secara efektif oleh pemegang saham pada saat bank berdiri. Agio saham adalah nilai selisih jumlah uang yang dibayarkan pemegang saham baru dibandingakan nominal saham.

a. Cadangan-cadangan adalah sebagian laba yang disisihkan dalam bentuk cadangan modal dan cadangan lainnya yang digunakan untuk menutup kemungkinan timbulnya resiko di kemudian hari.

b. Laba ditahan adalah laba milik para pemegang saham yang di putuskan dalam RUPS untuk tidak di bagikan (Dividen), namun di masukan kembali sebagai modal kerja bank.

22 Universitas Sumatera Utara 2. Dana Pihak Kedua ( Sumber Dana Pihak Luar)

Merupaka sumber dana yang berasal dari pihak luar selain masyarakat,yang dapat berupa call money, pinjaman biasa antar bank, pinjaman dari lembaga keuangan bukan bank, pinjaman dari bank sentral (bank Indonesia).

a. Call Money adalah pinjaman dari bank lain,yang akan dilakukan oleh bank ketika kebutuhannya mendesak. Jangka waktunya dapat satu hari (Overnight call money), beberapa hari, satu minggu atau satu bulan.

b. Pinjaman biasa antar bank adalah pinjaman dari bank lain, yang waktunya relative lama. Biasanya terjadi kalau ada bantuan pinjaman kerja sama yang sepakati kedua belah pihak.

c. Pinjaman Bank Indonesia adalah Pinjaman yang diberikan bank Indonesia untuk membiayai usaha masyarakat yang berprioritas tinggi,seperti kredit program usaha kecil menengah ( UKM). Pinjaman dari bank Indonesia tersebut di kenal dengan nama Kredit Likuditas bank Indonesia ( KLBI).

KLBI ini merupakan instrument moneter dengan tingkat bunga relative sangat rendah ( Soft Loan) untuk memotivasi gerakan ekonomi masyarakat.

3. Dana Pihak ketiga ( Sumber dana masyarakat )

Dana yang di peroleh bank dari simpanan masyarakat berupa yang berupa giro ( demand deposito) , tabungan ( Saving ). Deposito ( time deposit), simpanan sementara.

Giro adalah simpanan masyarakat ( pihak ketiga) yang penarikannya dapat di lakukan sewaktu-waktu dengan mengunakan cek,bilyet giro, dan surat

23 Universitas Sumatera Utara perintah pembayaran lainnya atau dengan cara pemindah-bukuan. Rekening giro ini dapat atas nama perorangan,atas nama badan usaha /lembaga atau rekening bersama. Tabungan adalah simpanan masyarakat pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

Deposito adalah simpanan berjangka dari masyarakat yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian.

Deposito terbagi atas deposito berjangka , sertifikat deposito dan deposits on call. Deposito berjangka adalah deposito yang di buat atas nama dan tidak dapat dipindahtangankan. Sertifikat deposito adalah deposito yang di terbitkan atas unjuk dan dapat di pindahtangankan atau di perjual belikan serta dapat di jadikan jaminan bagi permohonan kredit. Deposits on call adalah deposito berjangka yang pengambilannya dapat di lakukan sewaktu- waktu, asalkan memberitahukan bank 2 hari sebelumnya. Simpanan sementara adalah simapanan masyarakat pada bank yang bersifat sementara . Bentuknya dapat berupa uang titipan , uang transfer ,setoran jaminan L/C ( Letter of Credit), garansi bank dalam proses tender suatu proyek dan lain- lain.

Sumber Dana Bank

1.Dana Sendiri 2. Dana Pihak Luar 3.Dana Masyarakat

24 Universitas Sumatera Utara 2.1.4 Aspek-Aspek Penilaian Kesehatan Bank

Menurut Peraturan Gubernur Indonesia Nomor 6/10/2004 tahun 2004 mengenai tingkat kesehatan perbankan dapat di ketahui dari hasil penilaian kualitatif melalui penilaian kuantitatif dan atau kualitatif dari aspek permodalan, kualitas asset, manajemen, rentabilitas, sensitifitas terhadap resiko pasar (Siamat, 2005).

Salah satu alat ukur yang utama yang digunakan untuk menentukan kondisi suatu bank di kenal dengan nama analisis CAMEL. Analisis ini terdiri dari :

a. Permodalan (Capital)

Dalam aspek ini yang di nilai adalah permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan pada CAR ( Capital Adequency Ratio) yang telah di tetapkan BI. Perbandingan rasio CAR adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (AMTR).

b. Aspek Kualitas Asset ( Assets)

Dalam hal ini upaya yang dilakukan adalah untuk menilai jenis-jenis asset yang di miliki oleh bank. Penilaian asset harus sesuai dengan peraturan Bank Indonesia dengan memperbandingkan antar aktiva produktif yang di klasifikasikan terhadap aktiva prtoduktif. Kemudian rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif diklasifikasikan . Rasio ini dapat di lihat dari neraca yang telah dilaporkan secara berkala kepada Bank Indonesia.

25 Universitas Sumatera Utara c. Aspek Kualitas Manajemen ( Management)

Dalam mengelola kegiatan bank sehari-hari juga di nilai kualitas manajemennya. Kualitas manajemen dapat di lihat dari kualitas manusianya dalam bekerja. Kualitas manajemen juga di lihat dari segi pendidikan dan pengalaman karyawannya dalam nenangani berbagai kasus-kasus yang terjadi.

Dalam aspek ini yang di nilai adalah manajemen permodalan , manajemen kualitas aktiva,manajemen umum,manajemen rentabilitas, dana manajemen likuiditas. Penilaian kesehatan di bidang manajemen tidak lagi di dasarkan pada 250 aspek yang berkaitan dengan permodalan ,likuiditas,kualitas asset,dan rentabilitas. Tetapi , kini penilaiannya hanya didasarkan pada 100 aspek saja.

d. Aspek Earning

Merupakan aspek yang digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan . Kemampuan ini dilakukan dalam suatu periode.Kegunaaan aspek ini juga untuk mengukur tingkat efisensi usaha dan profitabilitas yang di capai bank bersangkutan. Bank yang sehat adalah bank yang di ukur secara rentabilitas yang harus meningkat diatas standar yang telah di tetapkan . Penilaian ini meliputi juga hal-hal seperti :

Rasio Laba terhadap total Asset ( ROA)

Perbandingan biaya operasi dengan pendapatan operasi (BOPO).

a. Aspek Liquidity

Suatu bank di katakana liquid jika bank yang bersangkutan mampu membayar semua utangnya , terutama utang-utang jangka pendek. Dalam hal ini yang dimaksud dengan utang-utang jangka pendek adalah simpanan

26 Universitas Sumatera Utara masyarakat ,seperti simpanan tabungan ,deposito,dan giro. Dikatakan liquid apabila pada saat di tagih bank mampu membayar. Kemudian bank juga harus dapat pula memenuhi semua permohonan kredit yang layak di biayai.Penilaian dalam aspek ini meliputi :Rasio kewajiban bersih call money terhadap aktiva lancer.Rasio kredit terhadap dana yang di terima oleh bank , seperti KLBI, tabungan , deposito, giro, dan lain-lain.

Terdapat bebrapa resiko usaha yang kemungkinan dialamai oleh bank yaitu :

1. Resiko Kredit ( credit risk), resiko yang terjadi akibat kegagalan atau ketidak mampuan nasabah dalam mengembalikan jumlah pinjaman yang di peroleh dari bank beserta dengan bunganya sesuai perjanjian.

2. Resiko investasi (investment risk) yaitu berkaitan dengan kemungkinan terjadinya kerugian akibat penurunan nilai portofolio surat-sutat berharga.

3. Resiko likuiditas (liquidity risk) yaitu resiko yang kemungkinan dihadapi untuk pemenuhan kebutuhan likuiditas bank dalam rangka memenuhi kredit dan semua penarikan dana oleh nasabah yang dapat dilakukan sewaktu- waktu.

4. Resiko Oprasinal (Operating Risk) yaitu mencakup ketidakpastian kegiatan usaha bank yang menyebabkan kerugian akibat struktur biaya oprasional bank.

5. Resiko Penyelewengan ( Fraud Risk) yaitu resiko yang terjadi akibat perilaku yang kurang baik dari pejabat bank, karyawan dan nasabah bank.

6. Resiko Fidusia (Fiduciary risk) yaitu resiko yang timbul akibat kegagalan berperan sebagai wali amanat untuk individu dan untuk badan usaha .

27 Universitas Sumatera Utara 7. Resiko Tingkat bunga (interest rate risk) yaitu resiko yang timbul akibat

fluktuasi tingkat suku bunga.

8. Resiko solvensi (Solvency risk) yaitu resiko yang disebabkan karena ruginya beberapa asset yang pada gilirannya menurunkan posisi modal bank.

9. Resiko valuta asing (Foreign currency risk) yaitu resiko yang disebabkan oleh perubahan nilai mata uang rupiah terhadap mata uang asing.

10. Resiko Persingan ( competitive risk) yaitu resiko yang timbul dari peraingan antar bank.

2.2 Penyaluran Kredit

Penyaluran dana (Fund lending) adalah kegiatan usaha meminjamkan dana kepada masyarakat dalam bentuk kredit ( hutang). Menurut pasal 1 ayat 11 Undang –undang nomor 10 tahun 1998 : Kredit adalah penyediaan uang atau tagihan yang dapat di persamakan dengan itu , berdasarkan persetujuan atau kesepakatan pinjam- meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu dengan pemberian bunga.

Adapun menurut Pudjo (1990:9) dalam Anggarini dan Nasution (2013) kredit adalah kemampuan dalam mengadakan suatu transaksi pembelian dengan janji pembayaran akan dilakukan pada jangka waktu disepakati kedua belah pihak.

Adapun dasar pertimbangan pemberian kredit adalah hasil penilaian berdasarkan konsep 5C ( Dahlan Siamat 1995) dalam uraian berikut :

28 Universitas Sumatera Utara a. Character ( Watak)

Penilaian terhadap character perlu dilakuakan untuk mengetahui itikad baik dan kejujuran nasabah dan calon debitur untuk membayar ke,bali kredit yang diterima nya. Penilaian watak calon debitur dimaksudkan untuk mengetahui kemauannya untuk membayar ( willingness to pay).

Penilaian tersebut meliputi moral,sifat,perilaku, tanggung jawab,dan kehidupan pribadi calon debitur yang sangat berpengharu terhadap pelunasan kredit.

b. Capacity ( Kemampuan )

Penilaian terhadap capacity perlu dilakuakan untuk mengetahui kememampuan calon debitur untuk membayar kembali kredit serta bunganya. Penilaian kemampuan membayar tersebut di lihat dari kegiatan usaha dan kemampuan mengelola usaha yang akan di biayai melalui kredit.

c. Capital ( Modal)

Penilaian terhadap capital perlu dilakukan untuk mengetahui jumlah modal yang di miliki calon debitur cukup memadai untuk menjalankan usahanya. Makin besar jumlah modal yang di tanam oleh calon debitur ke dalam usaha yang akan di biayai dengan kredit, makin menunjukan keseriusan calon debitur menjalankan usahanya. Besarnya jumlah modal yang di tanam terutama berupa benda bergerak dan tidak bergerak akan memberi daya tahan usaha dalam menghadapi siklus atau fluktuasi ekonomi.

29 Universitas Sumatera Utara d. Collateral ( jaminan )

Penilaian terhadap collateral perlu dilakukan untuk mengetahui barang jaminan yang diserahkan calon debitur untuk menutupi resiko kegagalan pengembalian kredit yang diperolehnya . Barang jaminan berfungsi sebagai pengaman terhadap terhadap kemungkinan ketidakmampuan calon debitur melunasi kredit yang di terimanya.

e. Condition ( Keadaan)

Penilaian terhadap condition perlu dilakukan untuk mengetahui kondisi pada suatu saat di suatu daerah yang mungkin akan mempengharui kelancaran usaha calon debitur. Kondisi ekonomi ini mencakup juga peraturan atau kebijaksanaan pemerintah yang memiliki dampak terhadap keadaan perekonomian yang pada gilirannya mempengharui kegiatan usaha calon debitur.

Klasifikasi bentuk-bentuk kredit di dasarkan macam-macam kreteria , seperti di jelaskan dalam uraian berikut :

a. Berdasarkan Kegunan

Kreteria ini di bedakan menjadi 2 (dua), yaitu :

1. Kredit investasi ( investment loan ) adalah kredit yang digunakan untuk membaiyai pengembangan atau perluasan usaha atau pembangunan proyek baru yang memerlukan jumlah dana besar dalam jangka waktu yang lebih lama.

30 Universitas Sumatera Utara 2. Kredit Modal kerja (produvtive loan ) adalah kredit yang digunakan untuk membiayai usaha dalam rangka peningkatan produksi.

b. Berdasarkan Tujuan

Berdasarkan kreteria ini di bedakan menjadi 3 ( tiga ), yaitu :

1. Kredit Produktif ( Productive loan ) adalah kredit yang bertujuan untuk meningkatkan kegiatan usaha atau produksi suatu perusahaan, sehingga menghasilkan barang atau jasa dalam jumlah yang besar.

2. Kredit Konsumtif ( Consumer loan ) adalah kredit yang bertujuan untuk memenuhi keperluan pribadi atau keluarga dalam kegiatan kehidupan sehari-hari. Misalnya untuk perumahan , kendaraan bermotor.

3. Kredit Perdagangan ( Commercial loan ) adalah kredit yang bertujuann mempelancar kegiatan usaha perdagangan misalnya usaha pertokoan, kredit ekspor.

c. Berdasarkan Jaminan

Kteteria ini di bedakan menjadi 2 ( dua), yaitu :

1. Kreteria dengan jaminan ( secured loan) adalah kredit yang di lindungi dan di dukunh oleh jaminan yang nilainya sekurang- kurangnya sama dengan jumlah kredit yang di terima oleh debitur.

Jaminan tersebut daoat berupa barang ( milik calon debitur) atau

31 Universitas Sumatera Utara berupa orang ( pihak ketiga yang akan melunasi jika calon debitur wanprestasi).

2. Kreteria tanpa jaminan ( Unsecured loan) adalah kredit yang tidak dilindungi dan tidak di dukung oleh jaminan barang atau orang.

Kredit ini hanya didasarkan pada kepercayaan terhadap prospek usaha yang cerah dan kejujuran calon debitur.

d. Berdasarkan jangka Waktu

Kreteria ini dibedakan menjadi 3 ( Tiga) yaitu :

1. Kreteria jangka pendek (short term loan) adalah kredit yang jangka waktu pengembaliannya kurang dari 1 (satu) tahun, misalnya untuk modal kerja.

2. Kredit Jangka Menengah (Medium term loan ) adalah kredit yang jangka waktu pengembaliannnya antara 1 ( satu ) tahun sampai 3 ( tiga tahun), misalnya untuk modal investasi.

3. Kredit Jangka Panjang adalah yang jangka waktu pengembaliannya lebih dari 3 ( Tiga ) Tahun, misalnya untuk investasi proyek perkebunan kelapa sawit.

2.2.1 Kredit Mikro

Grameen Banking (2003) dalam Rahmadhini (2008) mendefenisikan kredit mikro sebagai pengembangan pinjaman dalam jumlah kecil kepada pengusaha yang terlalu rendah kualifikasinya untuk dapat mengakses pada pinjaman dari bank tradisional. Calmeadow (1999) mengartikan kredit mikro

32 Universitas Sumatera Utara sebagai arisan pinjaman modal untuk mendukung pengusaha kecil dalam beraktifitas , umumnya dengan alternatif jaminan koleteral dan sistem monitoring pengembalian . Pinjaman diberikan untuk melayani modal kerja sehari-hari sebagai modal awal untuk memulai usaha , atau sebagai modal investasi untuk membeli asset tidak bergerak.

Kreteria usaha mikro adalah :

1. Memiliki kekayaan bersih paling banyak Rp. 50.000.000 ( lima puluh juta rupiah ) tidak termasuk tanah dan bangunan tempat usaha ,atau

2. Memiliki hasil penjualan tahunan paling banyak Rp.300.000.000 ( tiga ratus juta rupiah).

Secara umum syarat pengajuan kredit mikro adalah :

1. Usaha yang dijalankan adalah usaha yang layak ,menjanjikan dalam jangka panjang, walupun usahanya kecil tapi resiko kerugiannya rendah.

2. Telah menjalankan usahanya 6 bulan , ini dibuktikan dengan surat keterangan usaha dari kelurahan atau kepala desa setempat .

3. Tidak sedang dalam proses penerimaan kredit dari perbankan lain kecuali kredit konsumtif seperti KKB, Kartu Kredit, dan KPR.

4. Persyaratan administrasi berupa KTP,Kartu Keluarga ,dan Surat Keterangan Usaha dari kelurahan atau kepala desa.

5. Pada umumnya Bank akan meminta jaminan berupa BPKB kendaraan atau sertifikat tanah namun ada juga bank yang tidak meminta jaminan.

33 Universitas Sumatera Utara 2.2.2 Perjanjian Kredit

Perjanjian kredit merupakan perjanjian konsensuil antara debitur dengan kreditur ( dalam hal ini bank ) yang melahirkan hubungan hutang piutang , dimana debitur berkewajiban membayar kembali pinjaman yang di berikan oleh kreditur, dengan berdasarkan syarat dan kondisi yang telah di sepakati oleh para pihak.

Perjanjian kredit di siapkan notaris public yang di tunjuk bank atau di pilih calaon nasabah . Isi perjanjian kredit secara umum berisi pihak pemberi kredit , tujuan pemberian kredit,besarnya kredit yang di berikan pihak bank, tingkat bunga kredit, biaya-piaya lain,jangka waktu pengembalian, jadwal pembayaran,jaminan kredit, syarat yang harus di penuhi sebelum di cairkan, kewajiban nasabah selama kredit belum di lunasi , serta hak-hak yang di miliki bank selama kredit belum lunas. Agar memiliki kekuatan hukum yang mengikat maka Perjanjian Kredit di tandatangani tiga pihak yakni Bank, Nasabah, Notaris. Kesemua kejadian tersebut di catat dan di daftarkan Notaris Publik pada Pengadilan negeri sesuai domisili bank pemberi kredit.

2.2.3 Peraturan tentang Perkreditan

Peraturan perkreditan di sektor perbankan di atur dalam UU Perbankan dan peraturan BI atau peraturan OJK. Peraturan BI masih berlaku selama belum di gantikan oleh peraturan OJK . Di Samping itu pengaturan perkreditan juga di atur secara internal di masing-masing bank dalam bentuk pedoman pekreditan. Pedoman Perkreditan yang harus ada di masing-masing bank umum ( swasta) berdasarkan penjelasan pasal 8 ayat( 2) dari UU no 10 tahun 1998 harus memuat aturan tentang :

34 Universitas Sumatera Utara a. Pemberian kredit harus di buat dalam perjanjian tertulis.

b. Bank harus memiliki keyakinan atas kemampuan dan kesanggupan nasabah/debitur untuk melunasi utangnya. Keyakinan tersebuta harus berdasarkan hasil penilaian terhadap Prinsip 5C (Character, Capacity, Capital, Collateral, dan Condition of Economy).

c. Bank Wajib menyusun dan menerapkan prosedur pemberian kredit atau pembiayaan berdasarkan prinsip syariah.

d. Bank wajib memberikan informasi yang jelas mengenai prosedur dan persyaratan kredit atau pembiayaan berdasarkan prinsip syariah.

e. Bank Dilarang memberikan kredit atau pembiayaan berdasarkan prinsyip syariah dengan persyaratan yang berbeda kepada nasabah/debitur atau pihak terafiliasi.

f. Bank wajib menetapkam aturan tentang cara-cara penyelesaian sengketa.

Berdasarkan SK Direksi BI No.27/162/KtP/DIR tertanggal 31 Maret 1995 kepada setiap bank di wajibkan untuk memiliki kebijakan perkreditan secara tertulis, yang sekurang-kurangnya memuat atau mengatur prinsip kehati-hatian dalam perkreditan,organisasi,dan menejemen perkreditan, kebijakan persetujuan kredit, dokumentasi, dan administrasi kredit pengawasan , pemyelesaian kredit bermasalah.

35 Universitas Sumatera Utara 2.2.4 Perjanjian Kredit antara Debitur dan Kreditur

Dalam hal ini di sebut debitur adalah seseorang yang mendapatkan fasilitas kredit (nasabah), sedangkan sebagai kreditur dalam hal ini adalah pihak perbankan (pemberi fasilitas kredit).

Pemberian kredit dari bank kepada nasabah harus di dasari perjanjian kredit antara kedua pihak. Perjanjian kredit harus di buat dengan memperhatikan semua aspek hukum perjanjian ,terutama asas-asas hukum perjanjian dan syarat- syarat sahnya perjanjian.Jika perjanjian kredit terbukti tidak mematuhi asas-asas hukum perjanjian dan tidak memenuhi syarat-syarat sahnya perjanjian , maka perjanjian kredit tersebut “ dapat di batalkan” atau dapat dinyatakan “ batal demi hukum”.

Pemberian kredit dari bank kepada nasabah/debitur,selain harus didasari adanya unsur kepercayaan, juga harus di dasari adanya sebuah akta notaril agar kepastian hukumnya lebih terjamin . Undang-undang perbankan (UU no.10 tahun 1998),pasal 8 ayat 2 secara tegas mensyaratkan keharusan bank membuat Perjanjian kredit secara tertulis.

2.3 Penelitian Terdahulu

Terkait dengan penelitian ini, sebelumnya telah dilakukan beberapa penelitian yang dijadikan refrensi dalam penelitan ini diantaranya seperti berikut:

36 Universitas Sumatera Utara Tabel 2.3 Penelitian Terdahulu

Judul Penelitian

Variabel Penelitian Metode Analisis

Hasil Penelitian

1 Analisis

Pengaruh ROA, CAR,NPL Dan LDR Terhadap Perkembangan Kredit Perbankan

Mira Daelawati (2016)

Variabel Bebas

ROA, CAR, NPL dan LDR

Variabel Terikat Perkembangan Kredit Perbankan

Regresi Linear Berganda

ROA, CAR, NPL dan

LDR mempunyai

pengaruh positif dan signifikan terhadap Perkembangan Kredit Perbankan

2 Analisis Pengaruh Penyaluran Dana Terhadap Peningkatan Laba Lembaga Keuangan Mikro

Aditya Pramudia (2013)

Variabel Bebas Penyaluran Dana

Variabel Terikat Peningkatan Laba Lembaga Keuangan Mikro

Analisis regresi linear

sederhana

Penyaluran Dana

berpengaruh signifikan terhadap Peningkatan Laba Lembaga Keuangan Mikro

3 Analisis Efesiensi Lembaga Keuangan Mikro

Ihwan Susila (2007)

Variabel Bebas Efiensi Lembaga Keuangan

Analisis Deskriptif

berdasarkan tingkat kinerjanya

secara umum diperoleh 73 Unit BKD

(43,20%) sudah efisiensi, sedangkan 96 BKD lainnya (56,80%) belum efisien. Sedangkan berdasarkan kinerja keuangan BKD, diperoleh 21 BKD (12,43%) yang sudah efisien,

sedangkan 148 lainnya (87,57%) tidak efisien.

4 Analisis Pengaruh Jenis Produk

Pembiayaan dan Resiko Bank Terhadap Protabilitas Perbankan Syariah di Indonesia

Rahmad Siddig

Variabel Bebas

Jenis Produk

Pembiayaan dan Resiko Bank

Variabel Terikat Profitabilitas Perbankan Syariah

Regresi Linear Berganda

Jenis Produk Pembiayaan dan Resiko Bank

pengaruh positif dan signifikan terhadap Profitabilitas Perbankan Syariah