DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2013

KINERJA PENYALURAN KREDIT USAHA MIKRO

MELALUI KEMITRAAN PT BANK BUKOPIN, TBK

PADA SWAMITRA KOPMISO BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul “Kinerja Penyaluran Kredit Usaha Mikro melalui Kemitraan PT Bank Bukopin, Tbk pada Swamitra Kopmiso Bogor” adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2013

ABSTRAK

FERYANTO HUTAPEA. Kinerja Penyaluran Kredit Usaha Mikro melalui Kemitraan PT Bank Bukopin, Tbk pada Swamitra Kopmiso Bogor. Dibimbing oleh DWI RACHMINA.

Swamitra Bogor memiliki perkembangan kinerja yang baik selama tiga tahun terakhir. Hal ini dilihat dari pertumbuhan realisasi kredit sebesar 16,76 persen per tahun serta perolehan Sisa Hasil Usaha (SHU) sebesar 304,19 persen per tahun. Kajian ini dilakukan untuk melihat bagaimana upaya Swamitra Bogor memiliki perkembangan tersebut, melalui analisis kinerja Swamitradan analisis penilaian nasabah. Penelitian ini dilakukan di Swamitra Kopmiso Bogor yang memiliki kinerja baik, dilihat dari perkembangan SHU yang baik di wilayah Bogor tahun 2012. Penilaian kinerja Swamitra dilakukan dengan analisis deskriptif terhadap kinerja Swamitra Kopmiso Bogor selama tahun 2010-2012. Sedangkan penilaian persepsi nasabah dilakukan dengan Skala Likert. Berdasarkan hasil penelitian, kinerja Swamitra Kopmiso Bogor berada pada kondisi yang baik. Hal ini dilihat pemanfaatan Modal Tidak Tetap (MTT) dan perolehan SHU yang terus bertumbuh, serta rasio kredit bermasalah yang berhasil ditekan di bawah lima persen. Sedangkan penilaian nasabah menyatakan bahwa aktivitas penyaluran kredit usaha mikro di Swamitra Kopmiso Bogor baik, dengan skor penilaian sebesar 423 pada selang penilaian 180-540.

Kata Kunci : linkage program, kinerja kredit, persepsi nasabah ABSTRACT

FERYANTO HUTAPEA. Performance of Micro Credit through PT Bank Bukopin, Tbk’s Partnership on Swamitra Kopmiso Bogor. Supervised by DWI RACHMINA.

Swamitra Bogor has a good development of performance during the last three years. It is seen from the growth of credit realization about 16.76 % per year and also the growth of net profit about 304.19 % per year. This research was conducted to see how the efforts of Swamitra Bogor to have the development, through the analysis of Swamitra’s performance and analysis of customer’s perception. This research was conducted at Swamitra Kopmiso Bogor that has good performance, viewed from the growth of net profit in the area of Bogor in 2012. The analysis of Swamitra’s performance had done with the descriptive analysis on Swamitra Kopmiso Bogor’s performance during 2010-2012. The analysis of customer’s perception had done with Likert Scale. Based on the research results, Swamitra Kopmiso Bogor’s performance is in good condition, this is seen in the growth of use unfixed capital and net profit, also Bad Debt Ratio (BDR) that succesfully pressed under five percent. While analysis of customer’s perception states that the channeling of distribution credit at Swamitra Kopmiso Bogor is good, with a score of 423 about interval 180-540.

KINERJA PENYALURAN KREDIT USAHA MIKRO

MELALUI KEMITRAAN PT BANK BUKOPIN, TBK

PADA SWAMITRA KOPMISO BOGOR

FERYANTO HUTAPEA

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Kinerja Penyaluran Kredit Usaha Mikro melalui Kemitraan PT Bank Bukopin, Tbk pada Swamitra Kopmiso Bogor

Nama : Feryanto Hutapea NIM : H34104120

Disetujui oleh

Dr. Ir. Dwi Rachmina, MSi Pembimbing

Diketahui oleh

Dr. Ir. Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 sampai Mei 2013 ini ialah Linkage Program, dengan judul Kinerja Penyaluran Kredit Usaha Mikro melalui Kemitraan PT Bank Bukopin, Tbk pada Swamitra Kopmiso Bogor.

Terima kasih penulis ucapkan kepada Dr. Ir. Dwi Rachmina, MSi selaku dosen pembimbing, Dr. Ir. Anna Fariyanti, MSi selaku dosen evaluator, Dr. Ir. Netti Tinaprilla, MM selaku pembimbing akademik dan dosen penguji utama, dan Dr. Ir. Wahyu Budi Priatna, MS selaku dosen komisi pendidikan yang telah banyak memberi saran dalam penulisan skripsi. Di samping itu, penghargaan penulis sampaikan kepada Bapak Muhhib selaku pimpinan Divisi UMKM Bank Bukopin Kantor Cabang Bogor, Bapak Rusli dan Bapak Hardiman selaku staf Divisi UMKM Bank Bukopin Kantor Cabang Bogor, Bapak Muji selaku perwakilan dari Koperasi Paguyuban Pedagang Mie dan Bakso Megapolitan (KOPMISO), Ibu Wihartati, Ibu Nani Suhartini dan seluruh pengurus Swamitra Kopmiso Bogor atas waktu, kesempatan, informasi dan dukungan yang diberikan untuk mengumpulkan data pada penelitian ini. Ungkapan terima kasih juga disampaikan kepada ayah dan Ibu (Almarhum) tercinta, adik-adikku Samerson Immanuel Hutapea dan Vivi Maria Hutapea, serta Winda Santa Maria Silaban yang kukasihi untuk setiap dukungan cinta kasih dan doa yang diberikan.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2013

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 7

Manfaat Penelitian 7

TINJAUAN PUSTAKA 7

Perkembangan Usaha Mikro, Kecil dan Menengah (UMKM) 7

Manfaat Pelaksanaan Linkage Program 9

Kinerja Penyaluran Kredit Pada Usaha Mikro, Kecil dan

Menengah 10

KERANGKA PEMIKIRAN 13

Kerangka Pemikiran Teoritis 13

Konsep Kemitraan Perbankan 13

Konsep Kredit 15

Analisis Kinerja Perbankan 17

Kerangka Pemikiran Operasional 17

METODE PENELITIAN 18

Lokasi dan Waktu Penelitian 18

Jenis dan Sumber Data 19

Metode Penentuan Sampel 19

Metode Pengolahan dan Analisis Data 20

Analisis Kinerja Penyaluran Kredit Usaha Mikro melalui

Kemitraan Swamitra Bank Bukopin 20

KEADAAN UMUM LOKASI PENELITIAN 22

Gambaran Umum Bank Bukopin 22

Sejarah dan Perkembangan PT Bank Bukopin, Tbk 22

Visi dan Misi PT Bank Bukopin, Tbk 24

Gambaran Umum Swamitra 24

KINERJA PENYALURAN KREDIT USAHA MIKRODARI SEGI

SWAMITRA KOPMISO BOGOR 27

Mekanisme Penyaluran Kredit Usaha Mikro Pada

Swamitra Kopmiso Bogor 27

Kinerja Swamitra Kopmiso Bogor Dalam Penyaluran Kredit

Usaha Mikro 29

PERSEPSI NASABAH SWAMITRA KOPMISO BOGOR TERHADAP

AKTIVITAS PENYALURAN 36

KREDIT USAHA MIKRO 36

Karateristik Responden 36

Penilaian Nasabah Mengenai Kinerja Swamitra Kopmiso

Bogor 41

SIMPULAN DAN SARAN 49

Simpulan 49

Saran 49

DAFTAR PUSTAKA 50

DAFTAR TABEL

1 Perkembangan Usaha Mikro, Kecil dan Menengah (UMKM)

dan Usaha Besar (UB) Tahun 2009-2010 1

2 Daftar Bank Umum Peserta Linkage Program Tahun 2009 3

3 Kinerja Swamitra di Indonesia Tahun 2010-2011 4

4 Kinerja Swamitra Wilayah Bogor Tahun 2010-2012 5 5 Perkembangan Sisa Hasil Usaha pada OutletSwamitra Bogor

Tahun 2010-2012 6

6 Skor Penilaian Kinerja Swamitra Menurut Nasabah 22 7 Anggaran dan Realisasi Kredit Swamitra Kopmiso Bogor di

Tahun 2010-2012 30

8 Anggaran dan Realisasi Dana Pihak Ketiga Swamitra Kopmiso

Bogor di Tahun 2010-2012 32

9 Anggaran dan Realisasi Modal Tidak Tetap Swamitra Kopmiso

Bogor di Tahun 2010-2012 33

10 Anggaran dan Realisasi Sisa Hasil Usaha Swamitra Kopmiso

Bogor di Tahun 2010-2012 34

11 Anggaran dan Realisasi Kredit Bermasalah Swamitra Kopmiso

Bogor di Tahun 2010-2012 35

12 Jenis Kelamin Responden Nasabah Swamitra Kopmiso Bogor

Tahun 2012 37

13 Usia Responden Nasabah Swamitra Kopmiso Bogor Tahun

2012 37

14 Tingkat Pendidikan Terakhir Responden Nasabah Swamitra

Kopmiso Bogor Tahun 2012 38

15 Bidang Usaha Responden Nasabah Swamitra Kopmiso Bogor

Tahun 2012 39

16 Pendapatan Bersih Responden Nasabah Swamitra Kopmiso

Bogor Tahun 2012 40

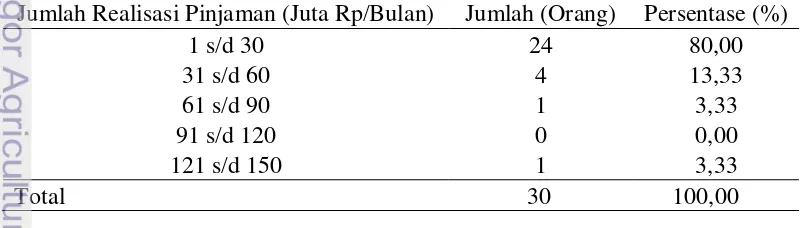

17 Jumlah Realisasi Pinjaman Responden Nasabah Swamitra

Kopmiso Bogor Tahun 2012 40

18 Frekuensi Peminjaman Responden Nasabah Swamitra Kopmiso

Bogor Tahun 2012 41

19 Pendapat Responden Nasabah Swamitra Kopmiso Bogor

Terhadap Persyaratan Awal Kredit Usaha Mikro di Tahun 2012 42 20 Pendapat Responden Nasabah Swamitra Kopmiso Bogor

Terhadap Prosedur Pinjaman di Tahun 2012 43

21 Pendapat Responden Nasabah Swamitra Kopmiso Bogor

Terhadap Waktu Merealisasikan Kredit di Tahun 2012 45 22 Tanggapan Responden Nasabah Swamitra Kopmiso Bogor

Terhadap Tingkat Bunga di Tahun 2012 46

23 Tanggapan Responden Nasabah Swamitra Kopmiso Bogor

Terhadap Pelayanan Pengurus di Tahun 2012 47

24 Tanggapan Responden Nasabah Swamitra Kopmiso Bogor

25 Total Penilaian Responden Nasabah Swamitra Kopmiso Bogor Mengenai Kinerja Swamitra dalam Penyaluran Kredit Usaha

Mikro 48

DAFTAR GAMBAR

1 Model Pola Pembiayaan Executing 14

2 Model Pola Pembiayaan Chanelling 15

3 Pola Pembiayaan Joint Financing 15

4 Kerangka Pemikiran Operasional 18

5 Pola Kerja Sama Swamitra 24

6 Logo Swamitra 25

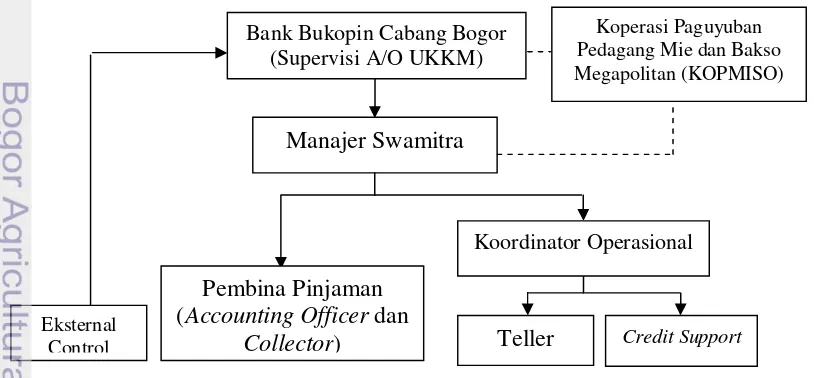

7 Struktur Organisasi Swamitra Kopmiso Bogor 26

DAFTAR LAMPIRAN

1 Mekanisme Penyaluran Kredit Usaha Mikro di Swamitra

PENDAHULUAN

Latar Belakang

Usaha Mikro, Kecil dan Menengah (UMKM) merupakan sektor usaha yang memiliki peranan penting dalam pembangunan perekonomian Indonesia. Hal ini dilihat dari banyaknya kontribusi positif yang diberikan UMKM, antara lain sebagai sumber mata pencaharian, sumber bahan pangan dan gizi yang diperlukan masyarakat serta sumber devisa negara melalui kegiatan ekspor produk UMKM. Kementerian Koperasi dan Usaha Kecil dan Menengah (2011) mendukung pernyataan tersebut melalui survei perkembangan sektor usaha di Indonesia tahun 2009-2010, dimana menyatakan bahwa UMKM merupakan sektor usaha mayoritas dalam menciptakan lapangan pekerjaan. Hal ini dilihat dari besarnya persentase kontribusi UMKM sebesar 99 persen terhadap total unit usaha di Indonesia (lihat Tabel 1). Jumlah unit usaha tersebut dapat dimanfaatkan sebagai sumber lapangan pekerjaan.

Tabel 1 juga menunjukan bahwa UMKM menjadi sektor usaha yang mendominasi dalam penyerapan tenaga kerja, dimana UMKM memberikan kontribusi sebesar 97 persen dari total tenaga kerja di Indonesia. Hal ini disebabkan mudahnya usaha mikro menjangkau dan menjadi bagian dari masyarakat, terutama pada masyarakat pedesaan. Namun demikian, kondisi UMKM masih termarginalkan dengan berbagai macam permasalahan. Salah satunya adalah lemahnya permodalan, dimana menjadi hambatan utama bagi banyak pelaku UMKM dalam menjalankan aktivitas usaha serta pengembangannya (Tunas Bangsa, 2011). Lemahnya permodalan yang dihadapi UMKM sering terjadi di salah satu unitnya, yakni sektor pertanian. Hal ini dilihat Tabel 1. Perkembangan Usaha Mikro, Kecil dan Menengah (UMKM) dan Usaha

Besar (UB) Tahun 2009-2010

Indikator 2009 2010 Pertumbuhan (%)

Unit Usaha (unit)

pada kondisi sektor pertanian yang sangat memperihatinkan, didominasi oleh kaum petani miskin atau petani gurem yang terbatas pada modal usaha. Berdasarkan Sensus Pertanian 2003, jumlah rumah tangga petani gurem mengalami peningkatan sebesar 2,6 persen per tahun, dimana dari 10,8 juta rumah tangga di tahun 1993 menjadi 13,7 juta rumah tangga pada tahun 2003.

Salah satu solusi yang dianggap tepat dalam mengatasi permasalahan tersebut adalah memberikan pinjaman modal atau kredit pada pelaku UMKM. Keberadaan kredit ditujukan untuk membiayai kebutuhan pelaku UMKM dalam penyediaan input produksi. Sebagai contoh, keberadaan kredit pada sektor pertanian dimanfaatkan untuk membiayai penyediaan input produksi seperti benih, pupuk, obat-obatan atau alat-alat dan mesin pertanian. Kredit juga tidak hanya dipandang sebagai penyedia input produksi, melainkan sebagai instrumen yang memungkinkan petani untuk memperoleh akses dan perluasan kontrol terhadap sumber daya (Direktorat Pembiayaan 2004, diacu dalam Ashari dan Friyatno 2006). Penyaluran kredit umumnya dilaksanakan oleh perbankan nasional, seperti Bank Umum dan Bank Perkreditan Rakyat (BPR). Adapun bentuk pemberian kredit yang dapat dilayani perbankan nasional berupa kredit modal kerja, kredit investasi dan juga kredit konsumsi.

Namun demikian, perbankan nasional masih mengalami berbagai macam permasalahan dalam merealisasikan kredit. Terdapat empat permasalahan umum yang dihadapi perbankan nasional dalam merealisasikan kredit (Ibrahim 2009, diacu dalam Machmudy 2011). Pertama, jaringan perbankan nasional kurang menjangkau hingga ke pelosok-pelosok daerah (sub-urban coverage). Hal ini menyebabkan ketimpangan (disequilibrium) dari perbankan dalam menyalurkan kredit pada UMKM yang banyak berlokasi di daerah pelosok. Kedua, terdapat ketidakseimbangan antara jumlah tenaga analis kredit dengan pihak yang mengajukan kredit. Seorang analis kredit suatu bank dapat menangani puluhan atau bahkan ratusan permohonan kredit. Ketiga, sistem persetujuan kredit perbankan nasional masih menggunakan pola-pola tradisional. Kondisi ini menyebabkan interval waktu relatif lama untuk pengajuan hingga hingga merealisasikan kredit. Keempat, tidak adanya metode pembinaan yang akurat terhadap sektor UMKM. Berdasarkan permasalahan tersebut menyebabkan sisi pelayanan bank mendapat sorotan minor dari masyarakat dan fungsi intermediasi perbankan nasional menjadi semakin tidak efektif.

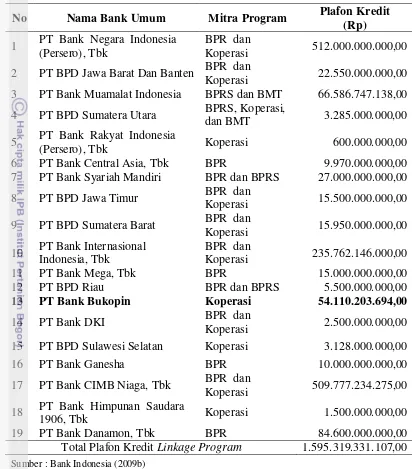

Pelaksanaan Linkage Program umumnya didominasi melalui kemitraan antara perbankan dengan BPR. Namun demikian, salah satu Peserta Linkage Program yakni PT Bank Bukopin, Tbk (Bank Bukopin), memiliki fokus perhatian sangat besar dalam menjalankan kemitraan dengan koperasi. Berdasarkan Tabel 2 dijelaskan bahwa Bank Bukopin telah menyediakan plafon kredit sebesar 54.110.203.694 rupiah. Jumlah plafon kredit tersebut termaksud kategori jumlah plafon yang sangat besar bila dibandingkan dengan tiga bank umum lainnya yang juga berfokus bermitra dengan koperasi, seperti PT BPD Sulawesi Selatan, PT Bank Rakyat Indonesia (Persero), Tbk dan PT Bank Himpunan Saudara 1906, Tbk. Keikutsertaan Bank Bukopin dalam Linkage Program didasari komitmen Bank Bukopin melayani segmen Usaha Mikro, Kecil, Menengah dan Koperasi yang mengalami kelangkaan modal.

Tabel 2. Daftar Bank Umum Peserta Linkage Program Tahun 2009

No Nama Bank Umum Mitra Program Plafon Kredit (Rp) 3 PT Bank Muamalat Indonesia BPRS dan BMT 66.586.747.138,00 4 PT BPD Sumatera Utara BPRS, Koperasi,

dan BMT 3.285.000.000,00

5 PT Bank Rakyat Indonesia

(Persero), Tbk Koperasi 600.000.000,00

6 PT Bank Central Asia, Tbk BPR 9.970.000.000,00

1906, Tbk Koperasi 1.500.000.000,00

19 PT Bank Danamon, Tbk BPR 84.600.000.000,00 Total Plafon Kredit Linkage Program 1.595.319.331.107,00

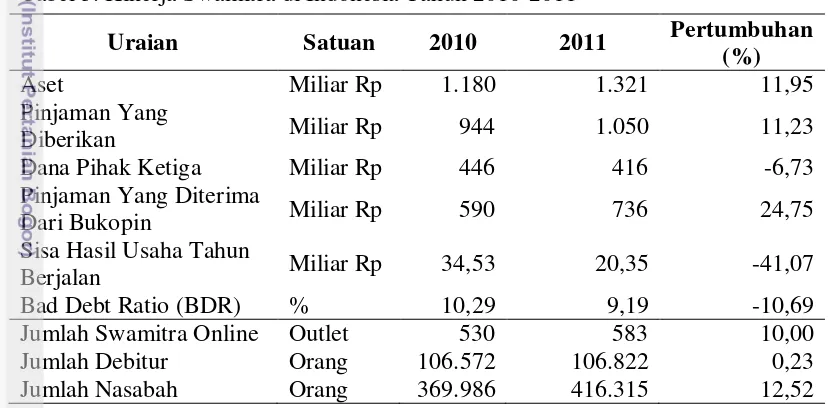

Bentuk kemitraan yang dilaksanakan oleh Bank Bukopin diwujudkan pada Bisnis Mikro atau disebut dengan Swamitra. Swamitra merupakan bentuk kerja sama Bank Bukopin dengan koperasi simpan pinjam dalam menyalurkan kredit usaha mikro, namun tetap berpedoman pada Undang-undang No. 25 Tahun 1992 tentang Perkoperasian dan Peraturan Pemerintah No. 9 Tahun 1995 tentang Usaha Simpan Pinjam, yang dalam pelaksanaan kegiatan usahanya melakukan penghimpunan dan penyaluran dana melalui kegiatan simpan pinjam dari dan untuk anggota koperasi yang bersangkutan, calon anggota koperasi yang bersangkutan, serta koperasi lain dan atau anggotannya (Bank Bukopin, 2011). Berdasarkan Laporan Tahunan Bank Bukopin periode 2011, Swamitra telah memberikan layanan kredit usaha mikro kepada nasabahnya sebesar 1.050 miliar rupiah di tahun 2011. Jumlah tersebut mengalami peningkatan sebesar 11,23 persen dari jumlah kredit yang disalurkan pada tahun sebelumnya (lihat Tabel 3). Besarnya jumlah kredit yang tersalurkan kepada pengusaha UMKM menunjukan bahwa, Swamitra memiliki kinerja yang baik guna mendukung program Bank Bukopin melayani sektor UMKM.

Kesuksesan program kemitraan Swamitra tidak terlepas dari peran beberapa outlet Swamitra yang dikembangkan oleh Bank Bukopin, salah satunya di wilayah kerja Bogor. Wilayah kerja Bogor dikenal sebagai daerah pusat wisata yang dilingkupi oleh berbagai macam UMKM dengan jumlah unit usaha yang cukup banyak. Wilayah kerja Bogor melalui Bank Bukopin Cabang Bogor telah sukses menjalin kerja sama dengan koperasi simpan pinjam, hal ini dilihat diwujudkan tujuh outlet Swamitra di akhir tahun 2012. Berdasarkan Tabel 4, kinerja Swamitra Bogor selama tiga tahun terakhir mengalami peningkatan dengan persentase laju pertumbuhan sebesar 16,76 persen per tahun. Adanya peningkatan jumlah pinjaman yang disalurkan melalui Swamitra, disebabkan meningkatnya calon debitur yang memiliki kelayakan menerima pinjaman dilihat dari segi usaha dan jaminan yang diberikan.

Hal ini juga diikuti dengan meningkatnya pertumbuhan Sisa Hasil Usaha (SHU) selama tiga tahun terakhir, dimana Swamitra mampu mencapai laju

Tabel 3. Kinerja Swamitra di Indonesia Tahun 2010-2011

Uraian Satuan 2010 2011 Pertumbuhan

(%)

Aset Miliar Rp 1.180 1.321 11,95

Pinjaman Yang

Diberikan Miliar Rp 944 1.050 11,23

Dana Pihak Ketiga Miliar Rp 446 416 -6,73

Pinjaman Yang Diterima

Dari Bukopin Miliar Rp 590 736 24,75

Sisa Hasil Usaha Tahun

Berjalan Miliar Rp 34,53 20,35 -41,07

Bad Debt Ratio (BDR) % 10,29 9,19 -10,69

Jumlah Swamitra Online Outlet 530 583 10,00

Jumlah Debitur Orang 106.572 106.822 0,23

Jumlah Nasabah Orang 369.986 416.315 12,52

pertumbuhan sebesar 304,19 persen per tahun. Adanya peningkatan perolehan SHU disebabkan perubahan positif manajemen Swamitra Bogor pada aktivitas penyaluran kredit usaha mikro. Berdasarkan hasil tersebut, dapat disimpulkan bahwa Swamitra dapat diandalkan sebagai media terbaik bagi Bank Bukopin dalam menyalurkan kredit. Swamitra diharapkan dapat menggerakan sektor rill, mendukung program pemerintah untuk pemberdayaan UMKM yang berdampak pada peningkatan kesejahteraan masyarakat dan mengurangi pengangguran.

Perumusan Masalah

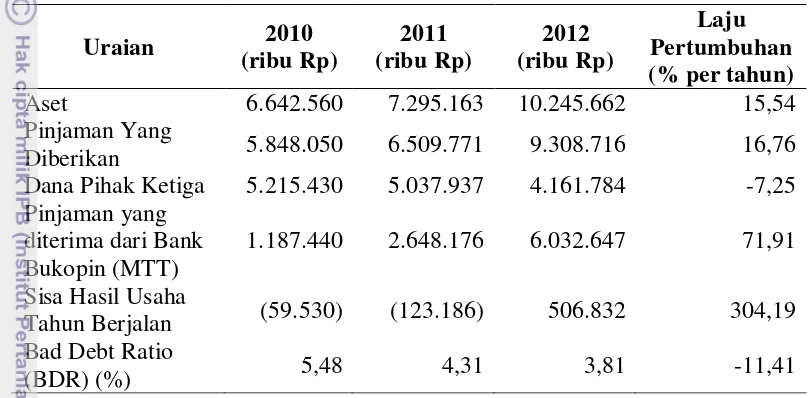

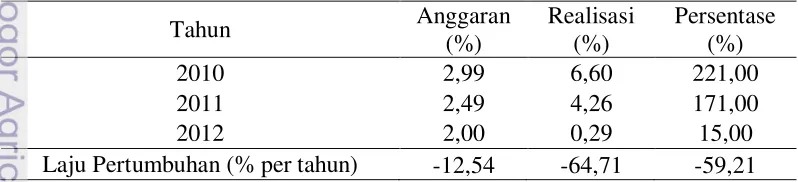

Swamitra Bogor merupakan salah satu media Bank Bukopin yang ditujukan untuk memperluas layanan pembiayaan pada sektor UMKM, terutama bagi pengusaha mikro Bogor. Berdasarkan Tabel 4, diketahui bahwa Swamitra Bogor berhasil meraih kinerja baik di tahun 2012. Hal ini dilihat dari beberapa kategori kinerja yang berhasil tumbuh seperti nilai aset, jumlah pinjaman yang direalisasikan, perolehan SHU dan upaya menekan Bad Debt Ratio (BDR). Namun bila melihat kondisiSwamitra Bogor di tahun 2010-2011, dapat diketahui bahwa Swamitra Bogor memperoleh SHU dengan hasil yang kurang baik. Hal ini disebabkan menurunnya kinerja dari beberapa outlet Swamitra Bogor pada aktivitas layanan pembiayaan sektor UMKM. Berdasarkan penilaian Bank Bukopin terhadap Swamitra, SHU merupakan acuan terbesar dalam menilai kinerja outlet Swamitra dengan proporsi penilaian sebesar 50 persen. Hal ini bertolak belakang terhadap penilaian Bank Bukopin, serta menunjukan bahwa Swamitra Bogor mengalami perkembangan kinerja yang kurang baik di tahun 2010-2011. Dengan demikian, diperlukan sebuah peninjauan kembali mengenai kinerja masing-masing outletSwamitra yang diwujudkan dalam sebuah penelitian.

Penelitian dapat dilakukan dengan menganalisa kinerja Swamitra dilihat dari dua sisi penilaian, yaitu penilaian kinerja Swamitra dan penilaian nasabah peminjam dana (debitur) terhadap aktivitas penyaluran kredit. Namun demikian, penelitian hanya dilaksanakan pada salah satu outlet Swamitra Bogor, yang Tabel 4. Kinerja Swamitra Wilayah Bogor Tahun 2010-2012

Uraian 2010

Aset 6.642.560 7.295.163 10.245.662 15,54

Pinjaman Yang

Diberikan 5.848.050 6.509.771 9.308.716 16,76 Dana Pihak Ketiga 5.215.430 5.037.937 4.161.784 -7,25 Pinjaman yang

diterima dari Bank Bukopin (MTT)

1.187.440 2.648.176 6.032.647 71,91 Sisa Hasil Usaha

Tahun Berjalan (59.530) (123.186) 506.832 304,19 Bad Debt Ratio

(BDR) (%) 5,48 4,31 3,81 -11,41

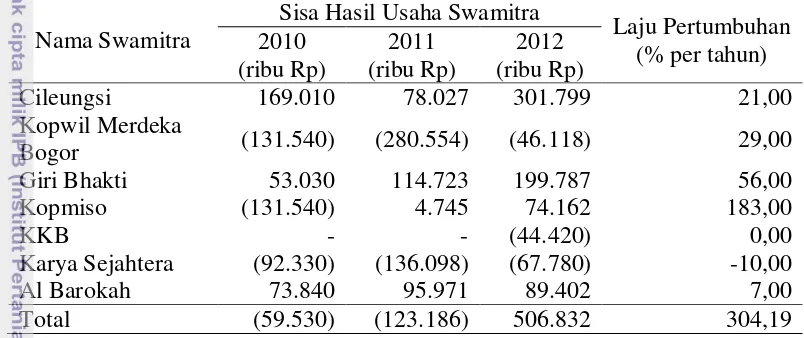

dinyakini memiliki kinerja baik dari segi perolehan SHU. Penentuan tersebut dinyakini dapat mewakili kondisi Swamitra Bogor. Berdasarkan Tabel 5 dijelaskan mengenai perolehan SHU dari outletSwamitra Bogor selama tiga tahun terakhir. Masing-masing outlet Swamitra Bogor memiliki perolehan SHU yang cenderung meningkat. Namun hanya Swamitra Kopmiso Bogor menjadi salah satu outlet Swamitra memiliki laju pertumbuhan SHU sangat besar di wilayah kerja Bogor. Swamitra tersebut berhasil menumbuhkan perolehan SHU sebesar 183 persen per tahun.

Swamitra Kopmiso Bogor merupakan salah satu outlet yang berhasil dikembangkan oleh Bank Bukopin Cabang Bogor, melalui kerjasama dengan Koperasi Paguyuban Pedagang Mie dan Bakso Megapolitan (KOPMISO) di tahun 2009. Swamitra Kopmiso Bogor memiliki fokus melayani pengusaha mikro di wilayah Pasar Bogor. Mewujudkan pelayanannya pada sektor usaha mikro, Swamitra Kopmiso Bogor menerapkan aktivitas penyaluran kredit usaha mikro. Keberhasilan Swamita Kopmiso Bogor dalam meningkatkan perolehan SHU, disebabkan adanya upaya manajemen pengurus Swamitra Kopmiso Bogor berupa menekan biaya operasional, menurunkan rasio kredit bermasalah serta peningkatan jumlah kredit yang disalurkan pada nasabah. Namun demikian, Swamitra Kopmiso Bogor juga masih mengalami kendala yang memberatkan kinerja Swamitra, seperti masih ditemukan kondisi kredit macet yang disebabkan keterlambatan debitur membayar kewajiban pinjaman. Berdasarkan hasil tersebut, Swamitra Kopmiso Bogor dipilih sebagai Swamitra percontohan dalam penelitian ini.

Berdasarkan uraian tersebut dimunculkan beberapa pertanyaan yang akan dibahas dalam penelitian ini, antara lain:

1) Bagaimana mekanisme penyaluran kredit usaha mikro melalui Swamitra Kopmiso Bogor?

2) Bagaimana kinerja Swamitra Kopmiso Bogor, dilihat dari sisi kinerja Swamitra dan sisi penilaian debitur terhadap aktivitas penyaluran kredit usaha mikro?

Cileungsi 169.010 78.027 301.799 21,00

Kopwil Merdeka

Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka dalam penelitian ini akan dicapai tujuan sebagai berikut :

1) Mendeskripsikan mekanisme penyaluran kredit usaha mikro melalui Swamitra Kopmiso Bogor.

2) Menganalisa kinerja Swamitra Kopmiso Bogor dalam aktivitas penyaluran kredit usaha mikro, dilihat dari sisi kinerja Swamitra dan sisi penilaian debitur terhadap aktivitas penyaluran kredit usaha mikro.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak, antara lain :

1) Bagi perusahaan, sebagai informasi dan masukan mengenai keragaan kinerja penyaluran kredit usaha mikro dan pendapat nasabah mengenai aktivitas penyaluran kredit usaha mikro melalui studi kasus Swamitra Kopmiso Bogor.

2) Bagi penulis, mendapatkan kesempatan untuk mengaplikasikan keilmuan yang dimiliki mengenai studi Agribisnis pada penelitian ini. Penulis juga mendapat pengalaman baru mengenai aktivitas pembiayaan kredit di lembaga keuanga mikro, melalui pengamatan langsung di Swamitra Kopmiso Bogor.

3) Bagi pihak akademisi dan masyarakat dapat digunakan sebagai informasi dan masukan mengenai keragaan program kemitraan perbankan nasional dalam menyalurkan kredit usaha mikro dengan melihat pengalaman kemitraan PT Bank Bukopin, Tbk dengan Koperasi Simpan Pinjam Bogor.

TINJAUAN PUSTAKA

Perkembangan Usaha Mikro, Kecil dan Menengah (UMKM)

Usaha Mikro, Kecil dan Menengah (UMKM) sering digambarkan sebagai sektor usaha yang memiliki peranan penting dalam pembangunan perekonomian Indonesia, khususnya dalam hal penyerapan tenaga kerja dan mengurangi kesenjangan dan tingkat kemiskinan. Pemerintah sering kali menetapkan UMKM sebagai prioritas dalam agenda pembangunan nasional. Hal ini dibuktikan ketika sektor UMKM dipromosikan untuk membangun sektor hulu perekonomian nasional pasca krisis ekonomi yang berkepanjangan tahun 1998. UMKM menjadi sektor usaha ekonomi paling kuat bertahan sementara sektor usaha dengan skala yang lebih besar mengalami keruntuhan.

berpengaruh pada permintaan produk hasil sektor UMKM. Kedua, akses permodalan pada perbankan sangat rendah. Hal ini disebabkan sektor UMKM mempergunakan modal sendiri. Implikasinya pada saat perbankan mengalami keterpurukan di masa krisis ekonomi, maka tidak banyak mempengaruhi sektor UMKM. Ketiga, sektor UMKM memiliki hambatan keluar-masuk yang sangat rendah. Hal ini memungkinkan sektor UMKM mudah untuk berpindah dari satu usaha ke usaha yang lainnya. Keempat, sektor UMKM memiliki banyak pilihan dalam pengadaan bahan baku sehingga menyebabkan penurunan biaya produksi dan peningkatan efisiensi dalam memproduksi barang dan jasa. Kelima, adanya peningkatan pengusaha UMKM yang berasal dari pekerja-pekerja yang menggangur dari aktivitas sektor usaha besar sehingga memperkaya kuantitas dan kualitas pada UMKM.

Seiring dengan pertambahan waktu, UMKM mengalami perkembangan dalam jumlah unit. Jumlah UMKM di akhir tahun 2011 berkisar 55,2 juta unit usaha, terjadi peningkatan dari dua tahun sebelumya berkisar 52,8 juta unit usaha (PKL, 2012). Seiring dengan peningkatan jumlah unit UMKM maka turut meningkatkan penyerapan tenaga kerja. Rata-rata UMKM mampu menyerap tiga hingga lima tenaga kerja. Adanya penambahan sekitar tiga juta unit UMKM pada periode tahun 2009 hingga tahun 2011, menyebabkan terserapnya tenaga kerja sebanyak 15 juta orang. Hal ini menunjukan bahwa UMKM memiliki potensi menjadi sektor penggerak perekonomian nasional.

Namun demikian, perkembangan UMKM yang meningkat dari segi kuantitas tersebut belum diimbangi dengan meratanya kualitas UMKM (Tejasari, 2008). Hal ini disebabkan oleh masalah internal dan eksternal yang dihadapi oleh UMKM. Adapun permasalahan internal pada UMKM meliputi : Pertama, terbatasnya akses pengusaha UMKM terhadap permodalan. Hal ini disebabkan pengusaha UMKM tidak memenuhi syarat administrasi yang dibutuhkan bank dalam merealisasikan kredit. Kedua, rendahnya kualitas sumber daya manusia UMKM dalam manajemen, organisasi, penguasaan teknologi dan pemasaran. Hal ini berkaitan dengan pengetahuan dan keterampilan yang dimiliki pengusaha UMKM, sehingga mempengaruhi kualitas UMKM. Sedangkan permasalahan eksternal pada UMKM meliputi : Pertama, biaya transaksi yang besar akibat iklim usaha yang kurang mendukung dan kelangkaan pada bahan baku. Hal ini berdampak buruk pada aktivitas UMKM. Kedua, perolehan legalitas formal UMKM yang dipersulit. Pelaku UMKM diharuskan mengeluarkan biaya tinggi untuk mengurus perizinan. Ketiga, kurangnya pemahaman dari pengusaha UMKM mengenai kelembagaan yang dapat menaungi UMKM dalam posisi tawar-menawar, sebagai contoh koperasi. Berdasarkan permasalahan-permasalahan tersebut menyebabkan produktivitas sektor UMKM sangat rendah.

Manfaat Pelaksanaan Linkage Program

Linkage Program merupakan program kemitraan saling menguntungkan antara bank umum dan BPR/koperasi simpan pinjam. Program ini dimaksudkan untuk menciptakan pasar yang harmonis bagi perbankan dalam menyalurkan kredit. Linkage program juga memiliki fungsi sebagai jembatan penghubung atas keterbatasan dua belah pihak dalam menjangkau pasar UMKM. Secara nasional terdapat 19 bank umum dan lebih dari 500 BPR/Koperasi yang telah berpartisipasi dalam Linkage Program di tahun 2009, enam diantara bank umum merupakan bank pembangunan daerah. Jumlah plafon kredit yang telah disiapkan mencapai 1,5 triliun rupiah selama periode Juli 2008 hingga Februari 2009 (lihat Tabel 2).

Salah satu bentuk kemitraan yang sukses diimplementasikan perbankan nasional adalah Swamitra. Swamitra merupakan terobosan dari PT Bank Bukopin, Tbk (Bank Bukopin) dalam aktivitas pembiayaan sektor ekonomi nasional, dimana diwujudkan pada jalinan kerja sama antara Bank Bukopin dengan koperasi simpan pinjam maupun lembaga keuangan mikro, dengan prinsip kebersamaan dan saling menguntungkan. Swamitra diharapkan dapat menjadi sebuah solusi dalam mengatasi permasalahan lemahnya permodalan, kepercayaan dan manajemen yang selama ini dihadapi sektor UMKM. Selain itu, dilaksanakan program kemitraan Swamitra dimaksudkan untuk menumbuhkembangkan serta memperkuat struktur permodalan koperasi yang selama ini menghadapi banyak kendala.

Mochtar (2008) menjelaskan bahwa terdapat empat konsep yang diterapkan Bank Bukopin pada kemitraan Swamitra antara lain : Pertama, pemberdayaan ekonomi rakyat melalui dukungan teknis, pemasaran dan pembiayaan melalui kemitraan antara Bank Bukopin dengan Koperasi. Hal tersebut dimaksudkan guna menumbuhkan kepercayaan anggota Koperasi untuk ikut serta dalam aktivitas Koperasi. Kedua, menghubungkan kebutuhan produsen/pengusaha UMKM dengan konsumen melalui penyedian informasi dan komunikasi bisnis. Hal ini dimaksudkan untuk mengefisiensikan jalur distribusi yang panjang, sehingga pengusaha UMKM dan konsumen dapat menikmati nilai tambah dalam aktivitas bisnis. Ketiga, memperluas pelayanaan transaksi perbankan guna mempermudah pengusaha UMKM melakukan aktivitas saving dan kredit untuk memperlancar arus perdagangan. Keempat, membangun jaringan kerja dengan dukungan teknologi untuk mempererat hubungan kemitraan Bank Bukopin dengan Koperasi. Aktivitas kemitraan juga masih menghadapi beberapa kendala yang sering dihadapi perbankan pada umumnya. Salah satu kendala yang menjadi hambatan utama bagi kemitraan perbankan adalah risiko kredit bermasalah (non performing loan). Namun hal tersebut mampu ditekan oleh Bank Bukopin, hal ini disebabkan kemampuan manajemen Bank Bukopin dalam membina koperasi simpan pinjam, sehingga memperkecil kemungkinan kredit yang bermasalah (Glenardi 2009, diacu dalam Gemari 2009). Hal ini dibuktikan melalui 640 Koperasi yang berhasil dibina oleh Bank Bukopin. Dengan demikian, disimpulkan bahwa pola kemitraan Swamitra semata-mata bukanlah aktivitas bisnis Bank Bukopin, melainkan membantu pemerintah meningkatkan ekonomi masyarakat.

kemitraan Swamitra Bank Bukopin. Hal ini ditinjau dari partisipasi Primkopti Handayani dalam Swamitra. Pertama, pendapatan anggota Primkopti Handayani yang berprofesi sebagai produsen tahu dan tempe mengalami peningkatan. Hal ini berkaitan dengan pinjaman yang disalurkan Bank Bukopin pada Swamitra Primkopti Handayani, sehingga menyebabkan anggota Primkopti Handayani dapat meningkatkan volume usaha mereka melalui pengadaan input produksi yang lebih maksimal dari kondisi sebelumnya. Kedua, anggota Primkopti Handayani mendapat pembinaan usaha dari Swamitra. Hal ini membantu para anggota Primkopti Handayani menjalankan usaha produksi tahu dan tempe dengan manajemen yang baik. Ketiga, terjadinya peningkatan partisipasi anggota Primkopti Handayani dalam Rapat Anggota Tahunan (RAT) dan pertemuan-pertemuan lainya.

Mochtar (2008) juga menambahkan mengenai dampak yang diterima pelaku UMKM mengikuti kemitraan Swamitra Bank Bukopin, antara lain peningkatan aset dan skala usaha, peningkatan penyerapan tenaga kerja, perluasan pasar dan peningkatan pendapatan. Hal ini ditinjau dari seluruh unit Swamitra di Kota Pekanbaru. Dari segi aset yang dimiliki para pelaku UMKM, baik aset finansial dan aset riil (rumah, tanah dan kendaraan) meningkat rata-rata sebesar 36,50 persen. Jumlah tersebut dikategorikan kecil, namun demikian masih dinyakini akan terus meningkat setiap tahunnya. Sedangkan segi penyerapan tenaga kerja, pelaku UMKM mengalami peningkatan rata-rata sebesar 45,89 persen. Hal ini berkaitan dengan meningkatkan volume usaha pengusaha UMKM setelah menerima kredit Swamitra sehingga menyebabkan perluya tambahan tenaga kerja.

Dari segi pasar, UMKM mengalami peningkatan rata-rata sebesar 57,93 persen. Hal ini disebabkan sokongan dana Swamitra berupa kredit modal yang mempermudah pengusaha UMKM melakukan ekspansi usaha dengan membuka usaha lain. Dari segi pendapatan juga mengalami peningkatan rata-rata sebesar 68,23 persen, hal ini berkaitan dengan meningkatkan volume usaha setelah menerima kredit Swamitra yang berdampak pada peningkatan produktivitas dan penjualan pengusaha sektor UMKM. Dari hasil kedua penelitian tersebut dapat disimpulkan bahwa pelaku UMKM akan menerima peningkatan produktivitas, peningkatan pendapatan petani dan kemudahan petani menjual produk UMKM. Kesamaan tersebut menyebabkan adanya indikasi bahwa kemitraan merupakan solusi yang terbaik dalam mengatasi permasalah pembiayaan sektor UMKM.

Kinerja Penyaluran Kredit Pada Usaha Mikro, Kecil dan Menengah

(2008). Dari ketiga penelitian tersebut dilakukan identifikasi kinerja perbankan dalam pelaksanaan kredit usaha.

Aprilia (2004) menjelaskan kinerja perbankan syariah terhadap perkembangan perekonomian nasional selama periode 2002-2003 dan bagaimana persepsi masyarakat selaku nasabah bank syariah dan bank konvensional mengenai pembiayaan syariah. Hasil penelitian menunjukan bahwa kinerja perbankan syariah berada pada posisi yang baik, hal ini dapat dilihat dari posisi aset total bank syariah mengalami peningkatan sebesar 3,813 triliun rupiah pada akhir tahun 2003 atau sebesar 32,03 persen dari tahun sebelumnya. Selain itu perbankan syariah berhasil menghimpun Dana Pihak Ketiga (DPK) sebesar 5,724 triliun rupiah pada akhir tahun 2003 atau meningkat sebesar 32,48 persen dari tahun sebelumnya. Hasil kinerja tersebut menunjukan perbankan syariah juga tidak kalah bersaing terhadap bank konvensional, dilihat dari jumlah persentase Financing Deposit Ratio (FDR) yang diraih lebih dari 100 persen.

Sedangkan persepsi masyarakat mengenai pembiayaan syariah ditinjau atas beberapa faktor yakni bunga bank, pengetahuan perbankan syariah, tingkat keuntungan relatif atau bagi hasil, tingkat kompabilitas dan tingkat aksebilitas. Pada penelitian tersebut, diambil sampel nasabah dari beberapa bank umum dan bank syariah di wilayah Bogor. Berdasarkan persepsi nasabah terhadap bunga bank secara umum menyatakan bahwa bunga adalah haram dengan tingkat persentase sebesar 50 persen dari total responden. Berdasarkan persepsi nasabah terhadap pengetahuan perbankan syariah dijelaskan bahwa mayoritas responden dengan jumlah persentase sebesar 29,1 persen menyatakan bank syariah adalah bank yang sesuai dengan prinsip syariah. Berdasarkan persepsi nasabah terhadap bagi hasil menyatakan hal tersebut disetujui dalam pembiayan perbankan syariah dengan jumlah persentase sebesar 68 persen dari total responden. Berdasarkan persepsi nasabah terhadap tingkat kompabilitas menyatakan bahwa responden puas dengan pelayanan bank syariah dengan jumlah persentasen sebesar 46 persen dari total responden. Sedangkan persepsi nasabah terhadap tingkat aksebilitas menyatakan bahwa responden tidak mengalami kendala dalam menjangkau bank syariah, hal ini dilihat dari 76 persen dari total responden menyatakan pendapat tersebut.

manajemen BRI dalam menyeleksi calon nasabah dan membina nasabah lama dalam aktivitas membayar kewajibannya.

Berdasarkan jangkauan kredit, BRI Unit Kreo mampu menjangkau berbagai macam sektor yakni sektor pertanian, sektor perindustrian, sektor perdagangan dan sektor jasa komersil. Namun demikian, diketahui bahwa sektor perdagangan menjadi sektor usaha yang paling banyak dibiayai oleh Kupedes dengan jumlah sebesar 1,292 miliyar rupiah di akhir Maret 2006. Hasil tersebut menunjukan bahwa BRI Unit Kreo memiliki fokus pelayanan nasabah di bidang perdagangan. Sedangkan pada frekuensi pinjaman menunjukan bahwa mayoritas nasabah telah mengambil Kupedes lebih dari tiga kali, dengan jumlah persentase sebesar 45 persen dari total responden. Hasil tersebut menunjukan bahwa adanya indikasi bahwa nasabah mengerti manfaat dari Kupedes, sehingga mampu memanfaat fasilitas kredit BRI dalam frekuensi berulang kali. Sedangkan penilaian nasabah menyatakan bahwa persyaratan awal, prosedur pinjaman, realisasi kredit, biaya administrasi, lokasi bank, pelayanan petugas dan pendapatan usaha merupakan faktor yang mendukung perkembangan kinerja BRI pada aktivitas penyaluran kredit.

Sedangkan Fitrianingsih (2008) membahas kinerja penyaluran Kupedes yang dilihat dari segi BRI dan pendapat nasabah BRI. Penelitian ini menggunakan studi kasus pada salah satu unit kerja BRI yakni BRI Unit Citerup, hal ini didasari bahwa BRI Unit Citerup merupakan kantor BRI unit terbesar wilayah Bogor. Penilaian kinerja penyaluran Kupedes menurut bank dilihat dari target dan realisasi kredit, persentase tunggakan kredit, jangkauan kredit dan frekuensi pinjaman. Sedangkan penilaian kinerja penyaluran Kupedes menurut nasabah dilihat dari beberapa faktor antara lain persyaratan awal, prosedur pinjaman, realisasi kredit, biaya administrasi, tingkat bunga, jaminan atau bunga dan pelayanan petugas bank. Berdasarkan target dan realisasi, jumlah Kupedes yang mampu direalisasikan BRI Unit Citerup berfluktuatif, namun BRI Unit Citerup mampu mencapai target yang ditetapkan dengan rata-rata persentase pencapaian sebesar 98,08 persen selama periode 2005-2007. Berdasarkan persentase tunggakan kredit, BRI Unit Citerup berhasil mencapai 2,64 persen dari target yang ingin dicapai. Hasil tersebut diperoleh atas perbaikan manajemen BRI dalam menyeleksi calon debitur sehingga dapat menekan persentase tunggakan.

Dari ketiga hasil penelitian tersebut dapat diketahui bahwa pada dasarnya penyaluran kredit usaha yang dilaksanakan oleh lembaga keuangan/perbankan memiliki kinerja yang baik. Tidak terdapat hal yang membedakan dari kinerja penyaluran kredit atas lembaga keuangan yang dilakukan penelitian. Namun demikian, terdapat kesamaan mengenai faktor-faktor yang dipergunakan dalam menilai kinerja penyaluran kredit usaha dilihat dari segi bank dan segi nasabah. Target dan realisasi kredit serta persentase tunggakan kredit menjadi kriteria yang dipergunakan dalam menilai kinerja perbankan, sedangkan penilaian kinerja menurut nasabah dapat dilihat pada beberapa kriteria : persyaratan awal, prosedur peminjaman, realisasi kredit, tingkat bunga, pelayanan petugas Swamitra, dan lokasi Swamitra. Dengan demikian, kriteria tersebut dapat dijadikan referensi untuk variabel penelitian ini.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis merupakan suatu pemahaman penulis mengenai sekumpulan pemikiran atau teori dari berbagai literatur untuk mendukung variabel-variabel penelitian. Sumber literatur tersebut seperti buku, jurnal ilmiah, skripsi, tesis, disertasi dan karya ilmiah lainnya yang dinyakini kebenarannya guna mendukung penelitian ini.

Konsep Kemitraan Perbankan

Pada dasarnya kemitraan merupakan jenis entitas bisnis yang diwujudkan dalam kerja sama antara pengusaha kecil dengan pengusahaan besar, dalam pelaksanaannya disertai pembinaan dan pengembangan oleh pengusaha besar dengan memperhatikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan (Tohar, 2000). Hal yang mendasari dilaksanakannya kemitraan yakni adanya persoalan internal dan eksternal yang dihadapi pengusaha dalam mengembangkan usaha, sehingga memerlukan pertolongan pihak lain yang memiliki kemampuan lebih. Hutabarat dan Huseini (2006) menambahkan bahwa kemitraan berjalan atas orientasi kondisi lingkungan usaha yang tidak menentu, sehingga memerlukan sebuah media pengembangan agar perusahaan mendapat keunggulan bersaing.

dalam menggarap potensi UMKM melalui perluasan customer care (Hadinoto dan Retnadi, 2007).

Linkage Program merupakan program kemitraan antara bank umum dengan lembaga keuangan mikro guna menyalurkan kredit. Pelaksanaan program tersebut tidak mengharuskan perbankan menyalurkan kredit secara langsung kepada sektor rill, melainkan melalui perusahaan kemitraan seperti Bank Perkreditan Rakyat (BPR) maupun koperasi simpan pinjam atau disebut dengan istilah two steps financing (Bank Indonesia, 2009). Program tersebut memberikan manfaat baik bagi bank umum seperti proses penyaluran kredit menjadi efisien serta memperluas jangkauan terhadap pengusaha UMKM. Sedangkan pada perusahaan mitra memperoleh manfaat berupa penguatan permodalan guna membiayai pengusaha UMKM yang memiliki potensi berkembang. Penerapan Linkage Program dapat diwujudkan pada tiga pola pembiayaan (Bank Indonesia, 2007) yakni :

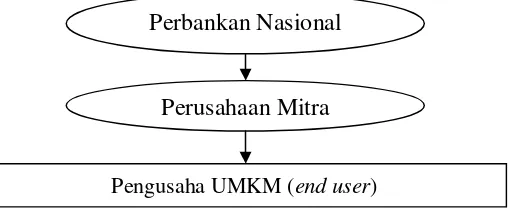

a. Pola Executing merupakan skema penyaluran kredit dimana perbankan

memberikan modal pinjaman pada perusahaan mitra, guna disalurkan kembali sebagai pinjaman kepada pengusaha UMKM sebagai end user (lihat Gambar 1). Kredit yang disalurkan dicatat bank umum sebagai pinjaman perusahaan mitra, sedangkan perusahaan mitra mencatat kredit yang tersalur sebagai pinjaman kepada pengusaha UMKM. Pada skema pembiayaan ini, perusahaan mitra memegang kuasa penuh dalam aktivitas menyalurkan kredit, termasuk menentukan target debitur. Hal ini akan berdampak pada risiko yang akan diterima dimana sepenuhnya menjadi tanggungan perusahaan mitra.

Gambar 1. Model Pola Pembiayaan Executing

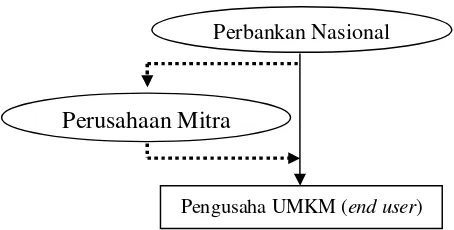

b. Pola Chanelling merupakan skema penyaluran kredit perbankan melalui perusahaan mitra (lihat Gambar 2). Pada skema pembiayaan ini, perusahaan

mitra bertindak sebagai agent dan tidak memiliki kewenangan dalam

memutuskan perjanjian kredit, kecuali bila mendapat surat kuasa dari perbankan. Penetapkan target debitur sepenuhnya menjadi tanggung jawab perbankan. Pada skema pembiayaan ini, kredit yang disalurkan dicatat perbankan sebagai pinjaman kepada pengusaha UMKM, sedangkan perusahaan mitra mencatatkan pinjaman tersebut pada off balance sheet. Risiko yang diterima dalam skema pembiayaan ini menjadi tanggungan perbankan, namun demikian perusahaan mitra diwajibkan membantu memelihara dan menyehatkan debitur guna mengurangi risiko yang akan diterima perbankan.

Perbankan Nasional

Perusahaan Mitra

Gambar 2. Model Pola Pembiayaan Chanelling

c. Pola Joint Financing merupakan skema penyaluran kredit dengan modal bersama antara perbankan dengan perusahaan mitra. Dengan demikian, kredit yang disalurkan dicatat perbankan dan perusahaan mitra sebagai pinjaman kepada pengusaha UMKM berdasarkan porsi masing-masing pada modal pinjaman. Pada skema pembiayaan ini, kesepakatan bersama menjadi acuan dalam menentukan target debitur. Hal ini berdampak pada risiko yang diterima menjadi tanggungan bersama perbankan dan perusahaan mitra sesuai dengan porsi masing-masing.

Gambar 3. Pola Pembiayaan Joint Financing Konsep Kredit

Secara etimologis istilah kredit berasal dari bahasa latin yakni credere yang memiliki arti kepercayaan. Maksudnya adalah seseorang diberikan kepercayaan terhadap sejumlah uang dan diharapkan pada masa yang akan datang diadakan pengembalian uang tersebut, sesuai dengan perjanjian yang disepakati. Pengertian tersebut senada dengan Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 mengenai perbankan, menjelaskan bahwa kredit merupakan penyediaan uang atau tagihan yang dapat dipersama-kan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dalam merealisasikan kredit kepada masyarakat, perbankan sering dihadapkan dengan permasalahan risiko berupa kredit yang bermasalah. Timbulnya permasalahan tersebut disebabkan oleh ketidakmampuan debitur membayar kewajibannya sesuai perjanjian atau akad kredit yang disepakati. Diperlukan suatu cara untuk meminimalkan risiko tersebut guna menghindarkan kerugian pada perbankan, salah satunya dengan menggunakan analisis kelayakan kredit. Bank Indonesia telah membuat acuan standar mengenai penilai kelayakan seeorang debitur menerima kredit, yakni Prinsip 5C atau Five Cs of Credit. Namun demikian, implementasinya pada masing-masing perbankan memiliki cara

Perbankan Nasional

Perusahaan Mitra

Pengusaha UMKM (end user)

Perbankan Nasional

Pengusaha UMKM (end user)

yang berbeda-beda tergantung bentuk manajemen risiko yang dianut masing-masing perbankan.

Untuk memahami mengenai Prinsip 5C yang dterapkan perbankan, maka diperlukan pengertian umumnya mengenai definisinya. Leon dan Ericson (2007) menjelaskan secara umum bagaimana perbankan melakukan penilaian kelayakan kredit dengan mempergunakan Prinsip 5S, yakni:

a) Character (watak/itikad baik)

Salah satu bentuk analisa kelayakan kredit mengenai penilaian karakter atau kepribadian calon debitur. Hal tersebut berhubungan dengan sistem kepercayaan kredit sehingga perbankan perlu mengetahui integritas calon debitur dalam membayar kewajibannya sesuai perjanjian atau akad kredit. Penilaian terhadap karakter calon debitur dianggap agak sulit untuk dilakukan, dikarenakan perbankan tidak mengenal baik calon debitur. Mengatasi permasalahan tersebut, perbankan dapat melakukan pencarian informasi melalui bank to bank information baik melalui bank central seperti Bank Indonesia maupun melalui bank umum setempat. Hal tersebut memungkinkan perbankan mengetahui lebih dalam mengenai calon debitur, dampaknya akan lebih banyak mengurangi risiko kredit yang bermasalah.

b) Capital (permodalan/aset)

Bentuk analisa kelayakan kredit mengenai informasi jumlah modal yang dimiliki dalam aktivitas usaha yang dijalankan. Tujuan dilakukan analisa ini adalah untuk menilai kondisi kelayakan calon debitur dan seberapa besar plafon pembiayaan yang layak diberikan. Umumnya sumber informasi yang diperlukan untuk analisis berasal dari data mengenai modal sendiri (self financing) yang disediakan oleh calon debitur, bisa berbentuk neraca, laporan rugi-laba, struktur permodalan, ratio-ratio keuntungan yang diperoleh seperti return on equity, return on investment.

c) Capacity (kapasitas)

Bentuk analisa kelayakan kredit mengenai kemampuan calon debitur dalam memenuhi kewajibannya, dalam perjanjian atau akad kredit yang disepakati bersama antara perbankan dengan calon debitur. Dalam melakukan analisa ini diperlukan fokus perhatian pada : (1) kemampuan calon debitur menyediakan dana (self financing) untuk usahanya yang akan dibiayai oleh kredit, (2) kemampuan melaksanakan proyeknya sesuai dengan jadwal yang telah direncanakan dan ditetapkan, dan (3) kemampuan usaha calon debitur mengenai produktivitas serta peroleh keuntungan yang dapat diraih.

d) Condition of Economy (kondisi perekonomonian)

Bentuk analisa kelayakan kredit mengenai faktor-faktor ekonomi yang dapat mempengaruhi usaha yang dijalankan oleh calon debitur ataupun proyek debitur yang akan dibiayai oleh kredit. Sebagai contoh, kondisi usaha yang dimiliki calon debitur pada saat ini dan prospeknya ke depan, sejauh mana usaha yang dijalankan calon debitur bergantung pada bahan baku impor, perundang-undangan yang dapat membatasi ruang gerak usaha calon debitur hingga kondisi perekonomian global apakah mendukung usaha yang dijalankan calon debitur.

e) Collateral (agunan)

Hal tersebut didasari atas Undang-Undang Perbankan yang menyatakan bank dilarang memberikan kredit kepada calon debitur tanpa adanya agunan atau jaminan yang mencukupi. Namun hasil analisis dari collateral dipertimbangkan paling akhir, dalam artian bila terdapat suatu kesangsian dalam pertimbangan dari prinsip lainnya maka perbankan dapat menilai harta calon debitur yang memungkinkan dijadikan sebagai jaminan

Analisis Kinerja Perbankan

Kinerja sering diartikan sebagai hasil kerja yang nyata atas berbagai aktivitas yang dilakukan oleh sebuah perusahaan. Kinerja sering dijadikan sebagai acuan para pimpinan perusahaan untuk mengetahui kemampuan perusahaan dalam menjawab berhasil atau tidaknya tujuan yang telah ditetapkan sebelumnya. Rai (2008) menyatakan bahwa analisis kinerja merupakan sebuah proses sistematis dalam mengevaluasi fakta-fakta yang timbul dari aktivitas yang dijalankan oleh sebuah perusahaan. Analisa terhadap kinerja dapat dilakukan berdasarkan aspek ekonomi dan efisiensi operasi, efektivitas dalam mencapai hasil yang diinginkan, serta kepatuhan terhadap peraturan, hukum dan kebijakan yang terkait. Hal senanda juga disampaikan oleh Ruky (2006), dimana menyatakan bahwa audit kinerja merupakan bentuk penilaian prestasi kerja sebuah organisasi dari segi tahap perencanaan hingga tahap akhir proses aktivitas yang dijalankan oleh organisasi tersebut.

Berdasarkan teori beberapa para ahli tersebut, dapat dijelaskan bahwa analisis kinerja menggambarkan evaluasi secara periodik terhadap aktivitas organisasi yang berlangsung berdasarkan sasaran, standar dan kriteria yang telah ditentukan sebelumnya. Sebagai contoh, apabila suatu tugas dapat terselesaikan dengan pemilihan metode ditentukan sebelumnya maka aktivitas tersebut telah sesuai dengan tujuan organisasi. Analisis kinerja perbankan dapat dilihat dari dua sisi penilaian, yakni penilaian kinerja menurut pihak pemberi kredit dan penilaian nasabah terhadap aktivitas penyaluran kredit (Pardosi 1998 diacu dalam Novitasari 2006). Analisa kinerja dari segi bank menggunakan beberapa kriteria ukur, seperti Target dan realisasi kredit, Persentase tunggakan kredit, Jangkauan kredit dan Frekuensi pinjaman. Apabila perbankan memiliki kemampuan mencapai atau melebihi target dari masing-masing kriteria ukur, maka perbankan memiliki kinerja yang baik. Sedangkan analisis kinerja bank menurut penilaian nasabah terhadap aktivitas penyaluran kredit didasari oleh beberapa kriteria, seperti Persyaratan awal, Prosedur pinjaman, Realisasi kredit, Biaya administrasi, Tingkat Bunga, Lokasi Bank, Anggunan dan Pelayanan Petugas. Apabila nasabah memberikan pendapat yang mendukung kinerja perbankan dari masing-masing kriteria ukur, maka perbankan memiliki kinerja yang baik.

Kerangka Pemikiran Operasional

Swamitra akan dilakukan deskripsi mengenai kinerja Swamitra dalam menyalurkan kredit usaha mikro dengan beberapa kriteria ukur . Adapun kriteria yang diukur pada kinerja Swamitra antara lain Jumlah pinjaman yang direalisasikan, Dana pihak ketiga yang diraih, Pemanfaatan Modal Tidak Tetap (MTT), Jumlah Sisa Hasil Usaha (SHU), Rasio Kredit Bermasalah. Sedangkan pada segi pendapat nasabah juga dilakukakn analisis deskripsi penilaian persepsi nasabah dengan dibantu alat analisis Skala Likert. Analisis ini berguna untuk menggambarkan persepsi debitur Swamitra mengenai terhadap beberapa kriteria penilaian. Adapun kriteria-kriteria penilaian yang diminta tanggapannya pada responden adalah persyaratan awal, prosedur peminjaman, realisasi kredit, tingkat bunga, pelayanan petugas Swamitra, dan lokasi Swamitra. Dari hasil kedua analisis tersebut dapat digunakan sebagai masukan untuk evaluasi dan rekomendasi guna peningkatan pelayanan kemitraan Swamitra. Hal ini akan berdampak kualitas pembiayaan kredit kemitraan Bank Bukopin yang lebih baik di masa mendatang (lihat Gambar 4).

Gambar 4. Kerangka Pemikiran Operasional

METODE PEN

E

LITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada dua tempat penelitian yakni PT Bank Bukopin, Tbk (Bank Bukopin) Kantor Cabang Pembantu Bogor yang beralamat di jalan Raya Padjajaran, Warung Jambu Bogor dan Swamitra Kopmiso Bogor yang beralamat di jalan Otista Bogor. Pemilihan Bank Bukopin Kantor Cabang Pembantu Bogor sebagai tempat penelitian dilakukan secara sengaja (purpoise), dengan mempertimbangkan informasi yang beredar bahwa Bank Bukopin Kantor

Kebutuhan Evaluasi

2. Dana Pihak Ketiga yang Diraih

Cabang Pembantu Bogor merupakan pusat pelaksanaan kemitraan Swamitra. Sedangkan pemilihan Swamitra Kopmiso Bogor sebagai tempat penelitian didasari indeks prestasi yang baik dari segi perkembangan sisa hasil usaha, sehingga menjadikan Swamitra tersebut sebagai Swamitra percontohan untuk wilayah Bogor. Waktu yang dibutuhkan untuk mengumpulkan data pada penelitian ini selama dua bulan, yakni Bulan Desember 2012 hingga Januari 2013. Namun secara keseluruhan dalam penyusunan skripsi ini membutuhkan waktu selama lima bulan.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder yang berkaitan dengan penyaluran kredit usaha mikro melalui kemitraan Bank Bukopin terhadap koperasi simpan pinjam. Data primer diperoleh dari hasil wawancara langsung dengan pihak Operasional dan Financing Bank Bukopin dan pengurus outlet Swamitra Bogor, serta melakukan wawancara secara khusus kepada anggota kemitraan Swamitra Kopmiso Bogor periode 2012 dengan menggunakan kuisioner. Sedangkan data sekunder diperoleh dari berbagai laporan administrasi Bank Bukopin Kantor Cabang Pembantu Bogor mengenai kinerja Swamitra periode 2010-2012, laporan administrasi Swamitra Kopmiso Bogor mengenai kinerja Swamitra periode 2010-2012, laporan Bank Indonesia mengenai daftar pelaku Linkage Program periode 2009, laporan Kementerian Koperasi dan Usaha Kecil dan Menengah mengenai perkembangan Usaha Mikro, Kecil dan Menengah (UMKM) periode 2009-2010, laporan Badan Pusat Statistik Nasional mengenai perkembangan sektor UMKM periode 1993-2003 dan literatur lainnya yang berkaitan mengenai program kemitraan perbankan nasional terhadap lembaga keuangan mikro (Linkage Program).

Metode Penentuan Sampel

Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan metode pengolahan dan analisis data secara kuantitatif dan kualitatif. Metode kualitatif disajikan dalam bentuk menggambarkan fakta-fakta yang ditemukan dari data yang diperoleh dalam penelitian ini atau disebut analisis deskriptif. Sedangkan metode kuantitatif disajikan dalam bentuk analisis skala likert.

Analisis Kinerja Penyaluran Kredit Usaha Mikro melalui Kemitraan Swamitra Bank Bukopin

Analisis ini dimaksudkan untuk membantu melengkapi analisis deskriptif mengenai kinerja penyaluran kredit usaha mikro melalui Swamitra yang bersifat kuantitatif. Pengukuran kinerja dapat dilihat dari sisi pemberi kredit (Swamitra Kopmiso Bogor) dan sisi kelompok penerima kredit (anggota Swamitra), antara lain :

a. Kriteria Pengukuran Kinerja menurut Sisi Pemberi Kredit

Kriteria pengukuran yang dipergunakan dalam menganalisa kinerja pemberi kredit atau Swamitra didasari oleh beberapa tinjauan teoritis, dan disesuaikan dengan kriteria ukur yang dipergunakan Bank Bukopin dalam menilai kinerja Swamitra, seperti :

1) Kriteria jumlah pinjaman yang direalisasikan, yakni menggambarkan jumlah kredit usaha mikro yang mampu disalurkan melalui outlet Swamitra. Berdasarkan ketentuan Bank Indonesia di tahun 2013, kredit yang direalisasikan minimal mencapai 20 persen dari anggaran yang ditetapkan oleh perbankan (Ramadhani, 2013). Namun demikian, pada penelitian ini menggunakan target realisasi minimal 50 persen dari anggaran yang ditetapkan oleh Swamitra. Hal ini dimaksudkan untuk melihat apakah Swamitra memiliki kemampuan besar dalam menyalurkan kredit bila ditetapkan target lebih besar melebih dari target yang ditentukan Bank Indonesia. Apabila Swamitra mampu merealisasikan kredit melebihi target yang ditentukan, maka Swamitra memiliki kinerja yang baik dalam penyaluran kredit usaha mikro.

2) Kriteria dana pihak ketiga yang diraih yakni menggambarkan jumlah dana pihak ketiga berupa simpanan dan deposito yang dapat dihimpun Swamitra dari nasabahnya. Berdasarkan ketentuan Bank Indonesia di tahun 2013, dana pihak ketiga yang direalisasikan minimal mencapai 20 persen dari anggaran yang ditetapkan oleh perbankan (Purwanto, 2013). Namun demikian, pada penelitian ini menggunakan target realisasi minimal 50 persen dari anggaran yang ditetapkan oleh Swamitra. Hal ini dimaksudkan untuk melihat apakah Swamitra memiliki kemampuan besar dalam menghimpun dana pihak ketiga bila ditetapkan target lebih besar melebih dari target yang ditentukan Bank Indonesia. Apabila Swamitra mampu menghimpun dana pihak ketiga melebihi target yang ditentukan, maka Swamitra memiliki kinerja yang baik dalam menghimpun dana pihak ketiga.

kondisi umum tidak ditemukan ketentuan atau target realisasi dalam pemanfaatan MTT, namun penelitian ini ditetapkan target realisasi minimal 50 persen dari anggaran yang ditetapkan oleh Swamitra. Hal ini dimaksudkan untuk melihat apakah Swamitra memiliki kemampuan besar dalam memanfaatkan MTT. Apabila Swamitra mampu memanfaatkan MTT melebihi target yang ditentukan, maka Swamitra memiliki kinerja yang baik dalam menghimpun dana pihak ketiga.

4) Jumlah Sisa Hasil Usaha (SHU), yakni menggambarkan kondisi SHU yang mampu diperoleh Swamitra dalam pelaksanaan aktivitas penyaluran kredit usaha mikro. Pada kondisi umum tidak ditemukan ketentuan atau target realisasi perolehan SHU, namun penelitian ini menetapkan target realisasi minimal 50 persen dari anggaran yang ditetapkan oleh Swamitra. Hal ini dimaksudkan untuk melihat apakah Swamitra memiliki kemampuan besar dalam meraih SHU. Apabila Swamitra mampu meraih SHU melebihi target yang ditentukan, maka Swamitra memiliki kinerja yang baik dalam menghimpun dana pihak ketiga.

5) Frekuensi tunggakan nasabah, yakni menggambarkan bagaimana kondisi pengembalian kredit oleh anggota Swamitra apakah menimbulkan tunggakan kewajiban atau kredit macet. Berdasarkan ketentuan Bank Indonesia di tahun 2013, frekuensi tunggakan nasabah yang direalisasikan maksimal mencapai 3,79 persen dari anggaran yang ditetapkan oleh perbankan (Purwanto, 2013). Namun demikian, pada penelitian ini menggunakan target realisasi maksimal empat persen dari anggaran yang ditetapkan oleh Swamitra. Hal ini dimaksudkan untuk melihat apakah Swamitra memiliki kemampuan besar dalam menekan frekuensi tunggakan nasabah bila ditetapkan target lebih besar melebih dari target yang ditentukan Bank Indonesia. Apabila Swamitra mampu menekan frekuensi tunggakan nasabah melebihi target yang ditentukan, maka Swamitra memiliki kinerja yang baik dalam menghimpun dana pihak ketiga.

b. Kriteria Pengukuran Persepsi Nasabah terhadap Kinerja Swamitra

Menilai kinerja Swamitra menurut pendapat penerima kredit atau debitur Swamitra dapat diukur dengan beberapa kriteria ukur seperti persyaratan awal, prosedur peminjaman, realisasi kredit, tingkat bunga, pelayanan petugas Swamitra, dan lokasi Swamitra. Guna membantu penilaian kinerja menurut nasabah dipergunakan bantuan analisis Skala Likert. Pemilihan skala Likert dianggap tepat untuk mengukur persepsi, sikap atau pendapat responden mengenai serangkaian pertanyaan yang diajukan dalam kuesioner penelitian (Rangkuti, 2007). Wawancara dilakukan kepada debitur Swamitra mengenai kriteria ukur diatas, kemudian responden diminta memberikan tanggapannya berdasarkan pilihan jawaban yang disediakan dengan menggunakan skala tiga seperti mudah, sedang dan sulit. Pemilihan skala tiga pada pilihan jawaban responden dikarenakan untuk mempermudah pemahamam responden mengenai kriteria ukur yang ditanyakan. Jawaban yang mendukung kinerja penyaluran kredit usaha mikro melalui kemitraan Swamitra Bukopin dapat diberikan nilai skor tiga sedangkan jawaban yang bertentangan akan diberikan nilai skor satu.

skor rataan kinerja Swamitra dalam menyalurkan kredit usaha mikro. Selang diperoleh dari selisih nilai maksimal kriteria yang mungkin dengan nilai minimal kriteria yang mungkin dibagi dengan jumlah kategori penilaian yang ditentukan, hasil tersebut kemudian dikurangi nilai satu poin (Umar, 2002). Hasil selang yang diperoleh maka dapat ditentukan skor kinerja Swamitra dalam menyalurkan kredit usaha mikro.

Selang = Nilai Maksimal−Nilai Minimal Jumlah Kategor i Penilaian − 1

Pada penelitian ini, kemungkinan nilai maksimal yang diperoleh apabila keseluruhan responden menjawab enam pertanyaan yang mendukung kinerja Swamitra adalah 540. Sedangkan kemungkinan nilai maksimal yang diperoleh apabila keseluruhan responden menjawab enam pertanyaan yang tidak mendukung kinerja Swamitra adalah 180. Hasil nilai maksimal dan nilai minimal tersebut akan dihitung nilai selisihnya, lalu dibagi nilai lima sebagai jumlah kategori penilaian. Kemudian hasil tersebut akan dikurangi dengan nilai satu sebagai selisih dari masing-masing kategori penilaian. Berdasarkan perhitungan tersebut akan menghasilkan selang sebesar 71.

Selang = 540−180

5 − 1 = 71

Berdasarkan nilai selang tersebut maka dapat ditentukan kategori penilaian dari penilaian terendah (sanggat buruk) hingga penilaian tertinggi (sangat baik). Penilaian terendah menyatakan bahwa kinerja Swamitra bernilai sangat buruk, sedangkan selang tertinggi menyatakan bahwa kinerja Swamitra bernilai sangat baik dalam penyaluran kredit usaha mikro.

KEADAAN UMUM LOKASI PENELITIAN

Gambaran Umum Bank Bukopin

Sejarah dan Perkembangan PT Bank Bukopin, Tbk

PT Bank Bukopin, Tbk (Bank Bukopin) pada awalnya merupakan bank nasional dengan status badan hukum koperasi yang didirikan oleh delapan induk

Tabel 6. Skor Penilaian Kinerja Swamitra Menurut Nasabah

Kategori Penilaian Bobot Nilai Rataan

Kinerja Sangat Buruk 180 – 251

Kinerja Buruk 252 – 323

Kinerja Cukup 324 – 395

Kinerja Baik 396 – 467

koperasi pada tanggal 10 Juli 1970 dengan nama Bank Umum Koperasi Indonesia, disingkat BUKOPIN (Bank Bukopin, 2011). Seiring dengan perkembangan perekonomian nasional yang terus membaik maka pada tahun 1985 seluruh bank berbadan hukum koperasi melakukan penggabungan usaha (merger) untuk membentuk Bank Bukopin. Proses penggabungan tersebut dimaksudkan sebagai usaha untuk menopang kegiatan perkoperasian di Indonesia. Untuk mengubah citra BUKOPIN sebagai bank yang lebih baik di lingkungan masyarakat maka dilakukan pengubahan nama menjadi Bank Bukopin di tahun 1989. Pada tahun 1993, Bank Bukopin mengubah status badan hukum koperasi menjadi badan hukum perseroan terbatas dengan nama PT Bank Bukopin, hal ini dimaksudkan untuk meningkatkan likuiditas permodalan agar dapat menjamin operasional Bank Bukopin.

Pada tahun 1996, Bank Bukopin ditetapkan sebagai Bank Devisa sehingga membuka peluang untuk berkiprah dalam aktivitas perbankan internasional. Namun krisis moneter yang melanda Indonesia pada tahun 1997-1998 menyebabkan Bank Bukopin masuk program rekapitalisasi perbankan bersama dengan perbankan lainnya yang dijalankan oleh pemerintah. Selama masa program rekapitalisasi, Bank Bukopin berhasil tumbuh melampaui target yang ditetapkan pemerintah dalam rancangan Rencana Kinerja Usaha (performance plan) yang diakui secara nasional maupun internasional. Pada tahun 2001, Bank Bukopin berhasil menyelesaikan program rekapitalisasi serta menjadi perbankan pertama yang keluar dari program tersebut.

Kini sejarah itu telah berjalan selama empat dasawarsa dan Bank Bukopin telah tumbuh dan berkembang menjadi bank yang masuk ke kelompok bank menengah di Indonesia dengan jumlah aset sebesar 57.183 miliar rupiah pada akhir tahun 2011, meningkat sebesar 20,41 persen dari tahun sebelumnya. Bank Bukopin merupakan salah satu bank swasta di Indonesia yang berfokus memberikan pelayanan perbankan pada segmen Usaha Mikro, Kecil, Menengah dan Koperasi (UMKM). Hal tersebut diwujudkan pada salah satu bentuk pembiayaan Bank Bukopin yakni kerja sama Bank Bukopin dengan Koperasi Simpan Pinjam untuk menyalurkan kredit usaha mikro yang disebut dengan Swamitra. Swamitra merupakan jaringan micro-banking yang melibatkan peran serta pengusaha usaha mikro di sentra ekonomi pedesaan dan pasar tradisional sejak tahun 1998 dan terus berkembang menjadi 583 gerai Swamitra yang tersebar di 22 provinsi di Indonesia pada akhir tahun 2011.

Visi dan Misi PT Bank Bukopin, Tbk

PT Bank Bukopin, Tbk (Bank Bukopin) memiliki visi yakni menjadi bank yang terpercaya dalam pelayanan jasa keuangan. Untuk dapat mewujudkan visi tersebut maka Bank Bukopin merancang misi yakni memberikan pelayanan yang terbaik kepada nasabah, turut berperan dalam pengembangan Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK), serta meningkatkan nilai tambah investasi pemegang saham dan kesejahteraan karyawan. Bank Bukopin juga menyadari bahwa aspek budaya perusahaan sangat mempengaruhi produktivitas untuk mewujudkan misi Bank Bukopin sehingga dilakukan pengelolaan yang diwujudkan pada nilai-nilai perusahaan yakni PRIDE (Profesionalism, Respect Others, Integrity, Dedicated to Customer dan Excellence). PRIDE mencerminkan aturan perilaku umum yang mengikat seluruh jajaran di Bank Bukopin agar bertindak profesional tinggi dan berintegritas di seluruh aspek perusahaan serta mematuhi undang-undang, tata tertib, peraturan dan kebijakan perusahaan (Bank Bukopin, 2011).

Gambaran Umum Swamitra

Swamitra merupakan lembaga keuangan mikro yang dibentuk atas kerja sama atau kemitraan antara Bank Bukopin dengan Koperasi Simpan Pinjam atau sejenisnya dengan memanfaatkan jaringan teknologi dalam aktivitas transaksi perbankan di Outet Swamitra (lihat Gambar 2). Hal yang mendasari kerja sama ini berasal dari komitmen awal Bank Bukopin untuk mendorong pertumbuhan ekonom lapisan bawah atau yang disebut dengan pengusaha usaha mikro yang sulit bersentuhan dengan perbankan. Melalui kerja sama ini, setiap anggota koperasi yang bergabung sebagai anggota Swamitra dapat memperoleh akses permodalan, pengelolaan likuiditas efektif, transaksi keuangan yang efisien dan penerapan teknologi yang modren.

Gambar 5. Pola Kerja Sama Swamitra Sumber : Muchtar (2011)

Swamitra berasal dari dua suku kata yakni dari kata Swa dalam bahasa Kawi yang berarti sendiri dan mitra yang memiliki arti bekerja sama, sehingga Swamitra dapat didefinisikan sebagai kerja sama atas keinginan sendiri atau tanpa paksaan. Swamitra memiliki tujuan untuk mengembangkan serta memodrenisasi Usaha Simpan Pinjam (USP) Koperasi melalui pemanfaatan jaringan teknologi (network) dan dukungan sistem manajemen sehingga memiliki kemampuan pelayanan transaksi keuangan yang lebih luas namun tetap memperhatikan perundang-undangan yang berlaku. Dalam kemitraan Swamitra diwakili sebuah logo yang tampak seperti dua tangan yang saling memberi dan menerima (lihat

KOPERASI BANK BUKOPIN

Unit Pertokoan Unit Usaha Lainnya USP

· Modren Technology

· Management

· Working capital