LEMBAR PENGESAHAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT UMKM AGRIBISNIS UNIT KREDIT KECIL PT. BNI

(PERSERO),TBK CABANG KARAWANG

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada Program Studi Agribisnis Fakultas Sains dan Teknologi

UIN Syarif Hidayatullah Jakarta

Oleh:

MAMITA DERAMAYANG 105092002954

Menyetujui,

Pembimbing I Pembimbing II

Achmad Tjachja Nugraha,S.P, M.Si Drs. Abdul Hamid Cebba,MBA,CPA

Mengetahui, Ketua Program Studi

Sosial Ekonomi Pertanian/Agribisnis

iv

RINGKASAN

Mamita Deramayang, Analisis Faktor – Faktor yang Mempengaruhi Penyaluran Kredit UMKM Agribisnis di Unit Kredit Kecil PT. BNI (Persero), Tbk Cabang Karawang. (Di bawah bimbingan Achmad Tjachja Nugraha dan Abdul Hamid Cebba).

Suatu usaha mikro, kecil dan menengah (UMKM) yang sedang beroperasi seringkali membutuhkan pemberian kredit atau pinjaman dari pihak lain seperti perbankan sehingga dapat menambah jumlah modal usaha, mengembangkan usaha yang tengah berjalan dan meningkatkan laba usaha. Program Pemerintah dalam bidang pemberdayaan kegiatan ekonomi masyarakat digulirkan dengan penyaluran kredit UMKM berupa Kredit Usaha Rakyat (KUR) dan produk internal bank, dalam hal ini BNI Wirausaha yang bertujuan menyalurkan kredit pada skala usaha UMKM khususnya sektor agribisnis yang berada di daerah Kabupaten Karawang. Berkenaan dengan upaya akselerasi penyaluran kredit, maka terdapat faktor – faktor yang mempengaruhi penyaluran kredit UMKM antara lain character, capacity, capital, collateral, conditions dan constrain . Tujuan penelitian ini adalah untuk mengetahui prosedur penyaluran kredit UMKM sektor agribisnis yang dilakukan oleh Unit Kredit Kecil BNI Cabang Karawang dan mengetahui faktor – faktor yang berpengaruh baik secara simultan maupun parsial terhadap penyaluran kredit UMKM sektor Agribisnis di Unit Kredit Kecil BNI Cabang Karawang.

Variabel yang digunakan dalam penelitian ini adalah faktor kredibilitas calon debitur merupakan variabel bebas dan penyaluran kredit merupakan variabel terikat. Faktor kredibilitas calon debitur yang diteliti adalah character

(X1), capacity (X2), capital (X3), collateral (X4), conditions (X5) dan constrains (X6). Indikator yang digunakan untuk penyaluran kredit UMKM (Y) yaitu peraturan / regulasi BI, partisipasi pemerintah, nilai pagu kredit, penentuan legal lending limit.

Penelitian ini menggunakan teknik pengumpulan data dengan kuesioner. Populasi dalam penelitian ini adalah karyawan Unit Kredit Kecil BNI Cabang Karawang dan Sentra Kredit Kecil BNI Cabang Bekasi Barat, dengan jumlah sampel sebanyak 20 orang. Analisis deskriptif untuk menggambarkan prosedur penyaluran kredit dan permasalahan yang timbul dalam teknis penyaluran kredit, sedangkan analisis data yang digunakan adalah regresi berganda untuk mengetahui pengaruh antara variabel bebas dengan variabel terikat dan uji hipotesis dengan uji t dan uji F masing-masing untuk uji parsial dan uji simultan.

v pemasaran, jumlah unit usaha UMKM yang ada di daerah tersebut, tingkat suku bunga kredit yang berlaku dan sebagainya.

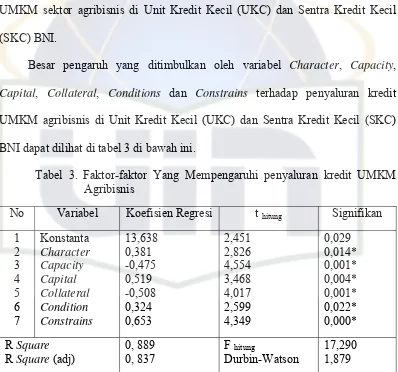

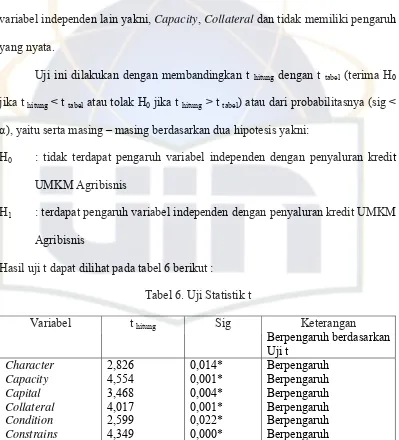

Sedangkan secara parsial variabel faktor kredibilitas calon debitur berpengaruh signifikan terhadap variabel penyaluran kredit dengan nilai thitung variabel character sebesar 2,826, capacity sebesar 4,554, capital sebesar 3,468,

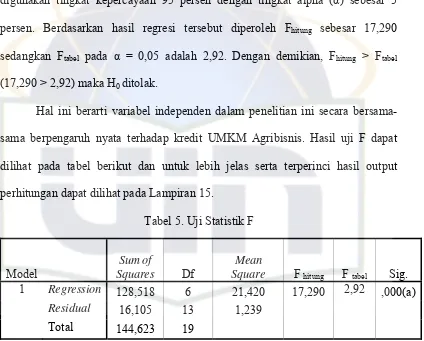

collateral sebesar 4,017, conditions sebesar 2,599 dan constrains sebesar 4,349. Hasil pengujian hipotesis dengan Uji F menunjukkan bahwa nilai F hitung sebesar 17,290 > F tabel sebesar 2,92 sehingga dapat disimpulkan bahwa variabel independen (X1, X2, X3, X4, X5, X6) secara bersama-sama berpengaruh signifikan terhadap variabel dependen yaitu penyaluran kredit UMKM.

Adapun saran yang dapat penulis kemukakan adalah sebaiknya pihak BNI dapat meningkatkan lagi penyaluran kredit kepada sektor UMKM khususnya dalam hal ini bidang agribisnis dengan mempermudah akses penyaluran kredit dengan mempersingkat prosedur yang harus dijalani seperti BI Checking

BAB I PENDAHULUAN

1.1Latar Belakang

Peranan sektor usaha mikro, kecil dan menengah (UMKM) telah berhasil

menyelamatkan perekonomian kita selama krisis ekonomi. Ketika banyak

perusahaan skala besar (korporasi) yang ambruk karena beban hutang yang sangat

besar, justru para pelaku UMKM bertindak sebagai katup pengaman

perekonomian nasional. Sebagian besar diantara mereka mampu bertahan dengan

baik ketika krisis ekonomi yang berkepanjangan sedang melanda negara kita.

Padahal sektor ini memiliki akses yang minim dalam menerima penyaluran kredit

maupun pembiayaan dari bank maupun lembaga keuangan lainnya.

Menurut Sudarwanto (2008:52), akses terhadap dunia perbankan ini dapat

dilihat dari indikator masih rendahnya tingkat penyaluran kredit ke sektor usaha

mikro, kecil dan menengah (UMKM). Data yang tercatat selama Januari 2009

sampai dengan September 2009, kredit untuk skala UMKM yang disalurkan bank

umum konvensional di Jawa Barat tumbuh 12,55% atau lebih rendah

dibandingkan periode yang sama tahun 2008 yaitu 16,60%. Rendahnya

penyaluran kredit pada sektor usaha mikro, kecil dan menengah (UMKM) ini

menggambarkan masih belum sejalannya antara bank dengan UMKM. Di satu

sisi, kalangan perbankan dianggap terlalu hati-hati dalam menerapkan prinsip

prudential banking, sementara di sisi lain usaha mikro, kecil dan menengah

(UMKM) masih belum mampu memenuhi persyaratan yang diminta kalangan

perbankan.

Pemerintah menyadari akan arti pentingnya sektor usaha mikro, kecil dan

menengah dalam menunjang stabilitas perekonomian nasional. Hal ini terlihat

dalam upaya rangka pengembangan UMKM dimana pemerintah mengeluarkan

program baru berupa Kredit Usaha Rakyat (KUR) dengan sistem penjaminan.

Melalui Inpres nomor 6/2007 tentang kebijakan percepatan pengembangan sektor

riil dan pemberdayaan UMKM maka dibuatlah nota kesepahaman antara

pemerintah (Departemen Terkait) dengan Perum Sarana Pengembangan Usaha

(SPU) Askrindo dan Bank BNI, BRI, Mandiri, BTN, Bukopin, BSM tentang

penjaminan kredit/pembiayaan kepada UMKM serta koperasi.

Sektor pertanian yang terkait dengan komoditas agribisnis yang dihasilkan

adalah sub sektor tanaman bahan makanan, perkebunan, peternakan, perikanan

dan kehutanan. Agribisnis merupakan suatu cara lain melihat pertanian sebagai

suatu sistem yang terdiri dari subsistem-subsistem yang terkait satu dengan yang

lainnya. Keterkaitan antar sub sistem ini bertujuan untuk memandang kegiatan

pertanian sebagai suatu kegiatan bisnis yang memiliki daya saing. Penekanan

keterkaitan usaha mikro, kecil dan menengah (UMKM) dengan sistem agribisnis

terletak pada hubungan dan integrasi vertikal antara beberapa subsistem agribisnis

dalam satu sistem komoditas.

Menurut Uno dalam Hari (2009:1), sektor agribisnis merupakan sektor

paling potensial untuk bisa digunakan dalam bidang UMKM. Agribisnis

merupakan sektor yang mempunyai nilai tambah yang paling banyak. Berkenaan

dengan itu maka seharusnya sektor agribisnis ini bisa dimanfaatkan.

Melihat dari pemaparan yang ada, maka pemberdayaan kegiatan ekonomi

kemasyarakatan yang direfleksikan kepada kegiatan usaha mikro, kecil dan

menengah (UMKM) khususnya bidang agribisnis di daerah Kabupaten Karawang

akan menghasilkan suatu resultante yang dapat mendukung perekonomian negara

Indonesia menjadi lebih baik. Program pemberdayaan kegiatan ekonomi

kemasyarakatan ini tentunya tidak terlepas dari peran perbankan selaku mitra

kerjasama usaha dalam bidang permodalan (kredit/pembiayaan).

Melihat potensi proporsi UMKM yang cukup besar terutama dalam bidang

agribisnis yang terkait pula dengan penyaluran kredit UMKM yang sekarang ini

banyak digulirkan oleh pemerintah, maka diperlukan identifikasi lebih lanjut

mengenai “Analisis Faktor-Faktor yang Mempengaruhi Penyaluran Kredit UMKM Sektor Agribisnis di Unit Kredit Kecil (UKC) BNI Cabang Karawang”.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan di atas, maka permasalahan

yang akan dibahas dalam penelitian ini adalah, sebagai berikut :

1. Bagaimanakah prosedur penyaluran kredit UMKM agribisnis yang dilakukan

oleh Unit Kredit Kecil BNI Cabang Karawang ?

2. Seberapa besar pengaruh faktor-faktor tersebut dalam mempengaruhi

penyaluran kredit UMKM agribisnis di Unit Kredit Kecil BNI Cabang

Karawang?

1.3 Tujuan Penelitian

Dalam melakukan penelitian ini, penulis memiliki tujuan yang hendak

dicapai yaitu, sebagai berikut :

1. Mengetahui prosedur penyaluran kredit UMKM agribisnis yang dilakukan oleh

Unit Kredit Kecil BNI Cabang Karawang.

2. Menganalisis besar pengaruh faktor-faktor yang mempengaruhi penyaluran

kredit UMKM agribisnis di Unit Kredit Kecil BNI Cabang Karawang.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Bagi Unit Kredit Kecil BNI Cabang Karawang : sebagai salah satu gambaran

mengenai kondisi objektif penyaluran kredit pada segmen usaha mikro, kecil

dan menengah (UMKM) dalam hal ini sektor agribisnis. Selain itu juga sebagai

bahan masukan kepada pihak Unit Kredit Kecil BNI Cabang Karawang dalam

meningkatkan pelayanan kredit kepada debitur.

2. Bagi Peneliti : sebagai sarana untuk menambah wawasan ilmu pengetahuan

mengenai penyaluran kredit UMKM di bidang agribisnis sehingga dapat

menerapkan ilmu yang telah diperoleh selama berada di bangku perkuliahan.

Selain itu juga sebagai syarat kelulusan di tingkat Strata 1 (S-1) Jurusan

Agribisnis Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif

Hidayatullah.

3. Bagi Pembaca : sebagai bahan informasi dan masukan bagi penelitian

selanjutnya dalam cakupan bidang penyaluran kredit UMKM.

1.5 Pembatasan Penelitian

Berdasarkan identifikasi dan perumusan masalah yang ada di tempat

penelitian dalam hal ini pihak Unit Kredit Kecil BNI Cabang Karawang, maka

penulis akan membatasi permasalahannya sebagai berikut:

1. Penelitian ini dilakukan di Sentra Kredit Kecil cabang Bekasi Barat dan Unit

Kredit Kecil BNI cabang Karawang, Jawa Barat.

2. Penelitian ini dianalisa secara kualitatif dan kuantitatif untuk mendapatkan

informasi mengenai pengaruh faktor-faktor yang mempengaruhi penyaluran

kredit UMKM agribisnis di Unit Kredit Kecil BNI Cabang Karawang.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Gambaran Umum Usaha Mikro, Kecil dan Menengah

Menurut Sudarwanto (2007:52), sektor usaha mikro, kecil dan menengah

(UMKM) merupakan basis ekonomi nasional yang kerap menunjukkan bukti

memiliki kelenturan gerak usaha sehingga bisa beradaptasi terhadap perubahan

lingkungan ekonomi global. Berkenaan dengan itu, maka sektor UMKM

mempunyai potensi yang besar untuk dikembangkan sesuai komoditi sehingga

dapat menyerap tenaga kerja, menyumbang devisa, menghasilkan berbagai barang

murah yang terjangkau oleh kekuatan ekonomi rakyat, dengan pendistribusian

yang memancar luas melewati batas-batas teritorial dan sosial.

2.1.2 Pengertian Usaha Mikro, Kecil dan Menengah

Cukup banyak definisi mengenai usaha mikro, kecil dan menengah

(UMKM) yang dipahami baik dari lembaga lokal maupun asing, namun bagi

pihak perbankan Indonesia definisi umum tentang UMKM adalah sesuai

kesepakatan Menko Kesra dengan Bank Indonesia (BI).

Menurut Adi (2007:12), definisi usaha mikro secara tidak langsung sudah

termasuk dalam definisi Usaha Kecil berdasarkan UU nomor 9 tahun 1995,

namun secara spesifik didefinisikan sebagai berikut:

a. Usaha mikro adalah kegiatan ekonomi rakyat berskala kecil yang bersifat

tradisional dan informal dalam arti belum terdaftar, belum tercatat, dan belum

pula berbentuk badan hukum. Hasil penjualan tahunan bisnis tersebut sebesar

Rp. 100.000.000 (seratus juta rupiah) dan milik warga negara Indonesia.

b. Usaha kecil adalah kegiatan ekonomi rakyat yang memiliki kekayaan bersih

paling banyak Rp. 200.000.000 (dua ratus juta rupiah) tidak termasuk tanah

dan bangunan tempat usaha atau yang memiliki hasil penjualan tahunan

sebanyak Rp. 1.000.000.000 (satu milyar rupiah) dan milik warga negara

Indonesia.

Menurut Undang-Undang nomor 20 Tahun 2008 dalam Bab I Ketentuan

Umum Pasal 1 dalam Nurlan (2008:69) telah disebutkan mengenai definisi dari

usaha mikro, kecil dan menengah (UMKM) antara lain:

a. Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan

usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur

dalam undang – undang ini.

b. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki maupun

dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana

dimaksud dalam undang – undang ini.

c. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau

usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan

sebagaimana dimaksud dalam undang – undang ini.

Adanya krisis moneter yang berkepanjangan membuat bangsa indonesia

mengubah paradigma dalam kebijakan ekonominya, yang tadinya berpihak pada

para pengusaha besar dalam pertumbuhan ekonomi negara, sekarang berbalik arah

berpihak kepada usaha mikro, kecil dan menengah (UMKM) untuk

menyelesaikan masalah pengangguran dan pengentasan kemiskinan melalui

ekonomi kerakyatan terpadu.

Adapun sektor usaha mikro, kecil dan menengah (UMKM) memiliki visi

dan misi yang erat kaitannya dengan peningkatan kesejahteraan ekonomi

indonesia. Menurut Adi (2007:19), visi UMKM adalah menanggulangi

kemiskinan sedangkan misi UMKM adalah peningkatan pendapatan penduduk

miskin dengan memperluas kesempatan kerja dan usaha. Sehingga dapat

disimpulkan bahwa pengertian usaha mikro, kecil dan menengah adalah usaha

ekonomi rakyat baik yang berskala kecil, tradisional dan memiliki tujuan ekonomi

produktif sehingga dapat meningkatkan kesejahteraan ekonomi dan pendapatan

masyarakat.

2.1.3 Penggolongan Usaha Kecil Menengah

Menurut Adi (2007:15), sekarang ini banyak ragam jenis usaha usaha

mikro, kecil dan menengah (UMKM) di Indonesia, tetapi secara garis besar

dikelompokkan ke dalam 4 (empat) kelompok antara lain:

1. Usaha perdagangan yang meliputi usaha di bidang keagenan seperti agen

koran/majalah, sepatu, pakaian, dan lain-lain, pengecer minyak, kebutuhan

pokok, buah-buahan, bidang ekspor-impor baik produk lokal dan internasional

kemudian sektor informal seperti pengumpul barang bekas, pedagang kaki

lima, dan lain-lain.

2. Usaha pertanian yang meliputi usaha di bidang perkebunan baik pembibitan

dan kebun buah-buahan, sayur-sayuran, bidang peternakan antara lain ternak

ayam petelur, susu sapi dan bidang perikanan seperti perikanan darat/laut

seperti tambak udang, kolam ikan, dan lain-lain.

3. Usaha industri yang meliputi usaha di bidang industri makanan/minuman,

pertambangan, pengrajin, konveksi, dan lain-lain.

4. Usaha jasa yang meliputi usaha jasa antara lain mencakup jasa konsultan

seperti perbengkelan, restoran, jasa konstruksi, jasa transportasi, jasa

telekomunikasi, jasa pendidikan, dan lain-lain.

2.1.4 Gambaran Umum Bank Umum Nasional

Menurut Undang-Undang nomor 10 tahun 1998 dalam Hasibuan

(2007:10), pengertian mengenai bank umum adalah bank yang melaksanakan

usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa lalu lintas pembayaran.

2.1.5 Pengertian Bank Umum Nasional

Menurut Adi (2007:30), berdasarkan konsep yang telah disusun oleh API

(Arsitektur Perbankan Indonesia) dalam program API maka perbankan

dikelompokkan dalam empat struktur permodalan, salah satunya adalah konsep

mengenai bank umum nasional yang merupakan bank yang wilayah operasinya

berada di seluruh kawasan Indonesia dengan modal yang disetor minimal

sejumlah Rp. 10.000.000.000.000 (sepuluh trilyun rupiah) sampai dengan

sejumlah Rp. 50.000.000.000.000 (lima puluh trilyun rupiah).

2.1.6 Gambaran Umum Penyaluran Kredit

Perencanaan penyaluran kredit harus dilakukan secara realistis dan

objektif, agar pengendalian dapat berfungsi dan tujuan tercapai. Perencanaan

penyaluran kredit harus didasarkan pada keseimbangan antara jumlah, sumber,

dan jangka waktu agar tidak menimbulkan masalah terhadap tingkat kesehatan

dan likuiditas bank. Dalam rencana penyaluran kredit ini harus ada pedoman

tentang prosedur, alokasi dan kebijaksanaannya.

2.1.7 Pengertian Kredit

Menurut Hasibuan (2007:87), kredit berasal dari bahasa Italia yakni

credere yang artinya kepercayaan. Hal ini berarti kepercayaan yang berasal dari

kreditur bahwa debitur akan mengembalikan pinjaman beserta bunganya sesuai

dengan perjanjian kedua belah pihak.

Menurut Undang-Undang RI nomor 7 tahun 1992 dalam Hermansyah

(2005:30), mengenai perbankan pada pasal I ayat 12 menyatakan bahwa kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil

keuntungan.

Menurut Hasibuan (1997:10), kredit adalah semua jenis pinjaman yang

harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian

yang telah disepakati, sedangkan menurut Kent dalam Hasibuan (1997:15), kredit

adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan

pembayaran pada waktu diminta atau pada waktu yang akan datang karena

penyerahan barang- barang sekarang.

Dalam tulisan Hermansyah (2005:57), salah satu pengertian kredit adalah

pinjaman uang dengan pembayaran pengembalian secara mengangsur atau

pinjaman sampai batas jumlah tertentu yang diizinkan oleh bank atau badan lain.

Adapun dalam pengertian yang berlaku dalam ekonomi islam terdapat

definisi tentang qardh yang hampir sama dengan definisi kredit. Menurut Arifin

(2002:256), Qardh adalah penyediaan dana atau tagihan antara bank syariah

dengan pihak peminjam yang mewajibkan pihak peminjam melakukan

pembayaran sekaligus atau secara cicilan dalam jangka waktu tertentu. Dalam

definisi lain menyebutkan Menurut Antonio (2001:131), Al – Qardh adalah

pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau

dengan kata lain meminjamkan tanpa mengharapkan imbalan. Dalam literatur

fiqih klasik, qardh dikategorikan dalam aqd tathawwui atau akad saling

membantu dan bukan transaksi komersial.

Menurut Hermansyah (2005:58), dalam kredit terdapat unsur esensial

yakni adanya kepercayaan dari bank sebagai kreditur terhadap nasabah peminjam

atau debitur. Kepercayaan tersebut timbul karena dipenuhinya segala ketentuan

dan persyaratan untuk memperoleh kredit bank oleh debitur antara lain jelasnya

tujuan peruntukan kredit, adanya benda jaminan atau agunan, dan lain-lain. Selain

unsur kepercayaan, dalam permohonan dan pemberian kredit juga mengandung

unsur lain, yaitu unsur waktu, unsur risiko dan unsur prestasi.

Dalam pemberian kredit ditentukan juga mengenai unsur waktu. Unsur

waktu ini merupakan jangka waktu atau tenggang waktu tertentu antara pemberian

atau pencairan kredit oleh bank dengan pelunasan kredit oleh debitur. Lazimnya

pelunasan kredit tersebut dilakukan melalui angsuran dalam jangka waktu tertentu

sesuai dengan kemampuan debitur.

2.1.8 Fungsi dan Tujuan Kredit

Menurut Hasibuan (2007:88), adapun fungsi dari kredit antara lain sebagai

berikut:

1. Dapat menjadi motivator dan dinamisator peningkatan kegiatan perdagangan

dan perekonomian.

2. Dapat memperluas lapangan pekerjaan bagi masyarakat.

3. Dapat memperlancar arus barang dan arus uang.

4. Dapat meningkatkan hubungan internasional seperti L/C, CGI dan lain-lain.

5. Dapat meningkatkan produktivitas dana yang ada.

6. Dapat meningkatkan daya guna (utility) barang.

7. Dapat meningkatkan kegairahan berusaha masyarakat.

8. Dapat memperbesar modal kerja perusahaan.

9. Dapat meningkatkan income per capita (IPC) masyarakat.

10. Dapat mengubah cara berpikir atau bertindak masyarakat supaya lebih

ekonomis.

Menurut Hasibuan (2007: 88), dijelaskan mengenai tujuan dari kredit,

yang mencakup antara lain:

1. Untuk memperoleh pendapatan bank dari bunga kredit.

2. Untuk memanfaatkan dan memproduktifkan dana-dana yang ada.

3. Untuk melaksanakan kegiatan operasional bank.

4. Untuk memenuhi permintaan kredit dari masyarakat.

5. Untuk memperlancar lalu lintas pembayaran.

6. Untuk menambah modal kerja perusahaan.

7. Untuk meningkatkan pendapatan dan kesejahteraan masyarakat.

2.1.9 Penggolongan Kredit

Kredit yang berusaha disalurkan oleh pihak perbankan terdiri atas

beberapa jenis yang telah dibedakan berdasarkan sudut pendekatan yang kita

lakukan yaitu berdasarkan tujuan ataupun kegunaan, jangka waktu, macam, sektor

perekonomian.

Menurut Hasibuan (2007:89), terdapat beberapa jenis-jenis kredit antara

lain:

1. Berdasarkan tujuan atau kegunaannya terdiri atas:

a. Kredit konsumtif yaitu kredit yang dipergunakan untuk kebutuhan sendiri

bersama keluarganya seperti kredit rumah, atau mobil yang akan digunakan

sendiri bersama keluarganya dimana kredit ini tidak bersifat produktif.

Secara rinci didefinisikan bahwa Kredit konsumsi, yaitu kredit jangka

pendek atau panjang yang diberikan kepada debitur untuk membiayai

barang-barang kebutuhan atau konsumsi dalam skala kebutuhan rumah

tangga yang pelunasannya dari penghasilan bulanan debitur yang

bersangkutan. Kredit konsumsi merupakan kredit perorangan untuk tujuan

non bisnis, termasuk kredit kepemilikan rumah.

b. Kredit modal kerja yaitu kredit yang akan dipergunakan untuk menambah

modal usaha debitur dan kredit ini bersifat produktif. Secara rinci

didefinisikan bahwa Kredit Modal Kerja yaitu kredit modal yang diberikan

baik dalam rupiah maupun valuta asing untuk memenuhi modal kerja yang

habis dalam satu siklus usaha dengan jangka waktu maksimal 1 (satu) tahun

dan dapat diperpanjang sesuai kesepakatan antara pihak yang bersangkutan.

c. Kredit investasi yaitu kredit yang dipergunakan untuk investasi produktif

akan tetapi baru dapat menghasilkan dalam jangka waktu yang relatif lama.

Kredit ini biasanya diberikan pada grace period misalnya kredit untuk

perkebunan sawit, dan lain-lain. Secara rinci didefinisikan bahwa Kredit

investasi merupakan kredit jangka menengah atau panjang yang tujuannya

untuk pembelian barang modal dan jasa yang diperlukan untuk rehabilitasi,

modernisasi, perluasan, proyek penempatan kembali dan/atau pembuatan

proyek baru.

2. Berdasarkan jangka waktu terdiri atas:

a. Kredit jangka pendek yaitu kredit yang jangka waktunya paling lama satu

tahun saja.

b. Kredit jangka menengah yaitu kredit yang jangka waktunya antara satu

sampai tiga tahun saja.

c. Kredit jangka panjang yaitu kredit yang jangka waktunya lebih dari tiga

tahun saja.

3. Berdasarkan sektor perekonomian terdiri atas:

a. Kredit pertanian adalah kredit yang diberikan kepada sektor perkebunan,

peternakan, dan perikanan.

b. Kredit perindustrian yaitu kredit yang disalurkan kepada beraneka macam

industri kecil, menengah, dan besar.

c. Kredit pertambangan yaitu kredit yang disalurkan kepada beraneka macam

pertambangan.

d. Kredit ekspor-impor yaitu kredit yang diberikan kepada eksportir dan

importir beraneka barang.

e. Kredit koperasi yaitu kredit yang diberikan kepada jenis-jenis koperasi.

f. Kredit profesi yaitu kredit yang diberikan kepada beragam profesi seperti

dokter dan guru.

Kemudian berdasarkan kesepakatan bersama Menko Kesra selaku ketua

komite penanggulangan kemiskinan melalui pemberdayaan dan pengembangan

usaha mikro, kecil dan menengah (nomor 11/KEP/MENKO/KESRA/IV/2002 dan

nomor 4/2/KEP.GBI/2002/ tanggal 22 April 2002) maka definisi mengenai kredit

usaha mikro, kecil dan menengah diartikan sebagai berikut:

a. Kredit usaha mikro adalah kredit yang diberikan kepada debitur usaha mikro,

baik langsung maupun tidak langsung yang dimiliki dan dijalankan oleh

penduduk miskin dengan kriteria penduduk miskin. Menurut Badan Pusat

Statistik dalam Sekretaris Kementrian Koperasi dan Usaha Kecil dan

Menengah (2007: 50), kemiskinan didefinisikan sebagai ketidakmampuan

dalam memenuhi kebutuhan dasar. Kredit usaha mikro ini memiliki nilai

plafond kredit sebesar Rp. 50.000.000 (lima puluh juta rupiah).

b. Kredit usaha kecil adalah kredit yang diberikan kepada debitur usaha kecil,

yang memiliki kekayaan bersih Rp. 200.000.000 (dua ratus juta rupiah) di luar

tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan maksimal

Rp. 1.000.000.000 (satu miliar rupiah) per tahun, dengan plafond kredit

maksimum sebesar Rp. 500.000.000 (lima ratus juta rupiah).

c. Kredit usaha menengah adalah kredit yang diberikan kepada pengusaha di luar

usaha mikro dan usaha kecil atau kepada usaha pengusaha yang ditetapkan

kemudian, plafond sebesar Rp.500.000.000 (lima ratus juta rupiah) sampai

dengan Rp. 5.000.000.000.0000 (lima miliar rupiah).

2.1.10 Pengertian Penyaluran Kredit

Menurut Hasibuan (2007:87), adapun terdapat beberapa prinsip

penyaluran kredit yakni prinsip kepercayaan dan kehati-hatian. Indikator dari

kepercayaan ini adalah kepercayaan moral, komersial, finansial, dan agunan.

Kepercayaan itu sendiri dibedakan berdasarkan atas:

a. Kepercayaan murni yakni jika kreditur memberikan kredit kepada debiturnya

hanya atas kepercayaan saja, tanpa ada jaminan lainnya. Misalnya dalam hal

ini yakni masyarakat yang menabungkan uangnya dalam bentuk deposito

ataupun rekening koran (R/K) pada suatu bank hanya berdasarkan atas

kepercayaan saja. Hal ini dikarenakan bank hanya memberikan tanda bukti

berupa bilyet deposito, blanko buku cek, atau bilyet giro kepada penabungnya.

Maka jika bank dilikuidasi, penabung hanya memiliki bilyet deposito atau

blanko bilyet giro saja.

b. Kepercayaan reserve yakni kreditor menyalurkan kredit atau pinjaman kepada

debitur atas kepercayaan, akan tetapi kurang yakin sehingga bank selalu

meminta agunan berupa materi seperti BPKB dan lain-lain. Bahkan suatu bank

dalam penyaluran kredit lebih mengutamakan atas agunan pinjaman tersebut.

Menurut Hermansyah (2005:61), dalam melaksanakan pemberian suatu

kredit atau suatu pembiayaan pihak bank sebagai kreditur dan pihak nasabah

sebagai debitur, maka terdapat beberapa ketentuan dan persyaratan umum yang

berlaku antara lain terdiri dari 9 (sembilan) persyaratan yakni:

1. Mempunyai feasibility study, yang dalam penyusunannya melibatkan konsultan

terkait.

2. Mempunyai dokumen administrasi dan izin-izin usaha misalnya akta

perusahaan, NPWP, SIUP, dan lain-lain.

3. Maksimum jangka waktu kredit adalah 15 tahun dan masa tenggang waktu

(grace period) maksimum 4 tahun.

4. Agunan utama adalah usaha yang dibiayai. Debitur menyerahkan agunan

tambahan jika menurut penilaian bank diperlukan. Dalam hal ini akan

melibatkan pejabat penilai (appraisal) independen untuk menentukan nilai

agunan.

5. Maksimum pembiayaan bank adalah 65% (enam puluh lima persen) dan self

financing adalah sebesar 35% (tiga puluh lima persen).

6. Penarikan atau pencairan kredit biasanya didasarkan atas dasar prestasi proyek.

Dalam hal ini biasanya melibatkan konsultan pengawas independen untuk

menentukan pengurus proyek.

7. Pencairan biasanya dipindahbukukan ke rekening giro.

8. Rencana angsuran ditetapkan atas dasar cashflow yang disusun berdasarkan

analisis dalam feasibility study.

9. Pelunasan sesuai dengan jangka waktu yang telah ditetapkan.

Untuk memperoleh kredit bank, seorang debitur harus melalui beberapa

tahapan, yaitu dari tahap pengajuan aplikasi kredit sampai dengan tahap

penerimaan kredit. Tahapan-tahapan tersebut merupakan suatu proses baku yang

berlaku bagi setiap debitur yang membutuhkan kredit bank.

Proses pemberian kredit oleh satu bank dengan bank lain tidak jauh

berbeda. Proses pemberian kredit oleh bank secara umum dijelaskan sebagai

berikut ini:

1. Pengajuan permohonan/aplikasi kredit

Tahap pertama yaitu mengajukan permohonan aplikasi kredit kepada bank

yang bersangkutan. Permohonan aplikasi kredit tersebut harus dilengkapi dengan

dokumen-dokumen yang dipersyaratkan. Dalam pengajuan permohonan/aplikasi

kredit oleh perusahaan sekurang-kurangnya memuat hal-hal sebagai berikut:

a. Profil perusahaan beserta pengurusnya.

b. Tujuan dan manfaat kredit.

c. Besarnya kredit dan jangka waktu pelunasan kredit.

d. Cara pengembalian kredit.

e. Agunan atau jaminan kredit.

Sedangkan untuk permohonan/aplikasi kredit tersebut dilampirkan dengan

dokumen-dokumen pendukung yang dipersyaratkan, yaitu:

1. Akta pendirian perusahaan

2. Identitas para pengurus (KTP)

3. Tanda Daftar Perusahaan

4. NPWP

5. Neraca dan laporan rugi/laba 3 tahun terakhir

6. Fotokopi sertifikat yang dijadikan jaminan.

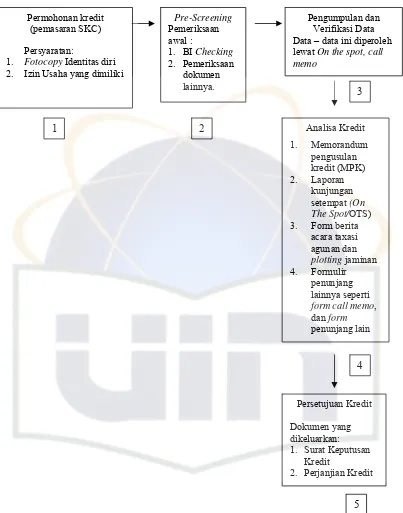

Menurut Hasibuan (2007;91) dijelaskan bahwa secara prosedural,

penyaluran kredit menjadi tugas dan tanggung jawab atau job description dari

departemen (bagian) pemasaran suatu bank. Dalam prosedur penyaluran kredit,

terdapat beberapa prosedur yang harus dijalani antara lain:

1. Calon debitur menulis nama, alamat, agunan, dan jumlah kredit yang

diinginkan pada formulir aplikasi permohonan kredit.

2. Calon debitur mengajukan jenis kredit yang diinginkan.

3. Analisis kredit dengan mengikuti azas 5C,7P, dan 3R dari permohonan kredit

tersebut.

4. Karyawan analis kredit menetapkan besarnya plafond kredit atau legal

lending limit atau BMPKnya.

5. Jika BMPK disetujui debitur, maka akad kredit (perjanjian kredit) ditanda

tangani oleh kedua belah pihak.

Setelah prosedur penyaluran kredit telah disetujui dan dipahami maka

beranjak pada alokasi penyaluran kredit yang harus berpedoman pada ketetapan

dan surat edaran otoritas moneter dan Bank Indonesia, yaitu sebagai berikut:

a. Pemilik bank (pemegang saham) yang mendapatkan maksimal 20% dari

jumlah kredit yang disalurkan oleh pihak yang bersangkutan.

b. Kredit Usaha Kecil atau Kredit Usaha Tani mendapatkan minimal 20% dari

jumlah kredit yang disalurkan bank.

c. Masyarakat (di luar poin a dan b) sebanyak 60% dari jumlah kredit yang

diberikan, disalurkan, kepada sektor-sektor perekonomian seperti sektor

pertanian, pertambangan dan perdagangan.

d. Kredit rekening koran dan kredit berjangka.

2. Penelitian berkas kredit

Setelah permohonan aplikasi kredit tersebut diterima oleh bank, maka

bank melakukan penelitian secara mendalam dan mendetail terhadap aplikasi

kredit yang diajukan. Apabila dari hasil penelitian yang dilakukan itu, bank

berpendapat bahwa berkas aplikasi tersebut telah lengkap dan memenuhi syarat,

maka bank akan melakukan tahap selanjutnya yaitu penilaian kelayakan kredit.

Sedangkan apabila ternyata berkas aplikasi kredit yang diajukan tersebut belum

lengkap dan belum memenuhi persyaratan yang ditentukan, maka bank akan

meminta kepada pemohon kredit untuk melengkapinya.

Proses kredit untuk usaha mikro tidak serumit usaha skala kecil dan

menengah, mengingat untuk usaha mikro usahanya terbatas di suatu tempat

tertentu (lebih bersifat lokal) dan biasanya sudah sangat dikenal oleh petugas

lembaga keuangan setempat, sehingga tidak perlu legalitas yang formal, cukup

dengan Kartu Tanda Penduduk (KTP). Berikut disajikan proses kredit untuk skala

usaha yang lebih besar, yang sudah memiliki kelengkapan secara bank teknis dan

sudah bankable. Hal ini dimaksudkan agar para pihak yang terkait dengan sektor

UMKM semakin mengerti mengenai prosedur penyaluran kredit di lembaga

keuangan.

Berikut bagan proses kredit secara singkat yang digambarkan dalam

diagram panah:

Gambar 1. Bagan Prosedur Kredit Sumber: Adi ( 2007: 114)

Menurut Adi (2007:51), kreditur dalam hal ini lembaga keuangan, sebelum

menyetujui permohonan kredit terlebih dahulu akan memperhatikan syarat bank

teknis dan bankable (menurut business english dictionary : bankable diartikan Petugas

Administrasi

Calon Peminjam 2. Proses Awal

which a bank will accept as security for a loan yaitu pemenuhan hal- hal yang

disyaratkan bank dalam rangka pengamanan suatu kredit). Hal ini terkait dengan

manajemen resiko yang harus diterapkan oleh pihak lembaga keuangan.

Mengingat skala usaha debitur (peminjam) bervariasi meliputi usaha

mikro, kecil dan menengah, bahkan korporasi, maka analisisnya pun berbeda

sesuai dengan skala usahanya.

Menurut Adi (2007:51), secara bank teknis permohonan kredit harus

memenuhi kriteria 6C’s (Character, Capacity, Capital, Collateral, Condition,

Constrain). Selanjutnya dilakukan analisis pemenuhan persyaratan bankable yang

lain.

Persyaratan bankable ini dilakukan untuk usaha yang sudah lebih besar

yang sudah memenuhi syarat legal (memiliki izin usaha dan kelengkapan lain

sesuai aturan hukum yang berlaku di negara Indonesia). Dengan demikian, untuk

kredit mikro tidak diwajibkan dipersyaratkan analisis di atas, karena usaha skala

mikro rata-rata belum bankable, umumnya sebatas usaha tersebut

direkomendasikan oleh lurah atau kepala desa setempat, dan benar-benar warga

desa di lokasi usaha tersebut.

Menurut Adi (2007:52), berikut ini disajikan secara garis besar beberapa

indikator analisis kualitatif kredit usaha mikro, kecil dan menengah (UMKM)

sebagai bagian proses kredit yang dilakukan oleh lembaga keuangan sebagai

tambahan wacana.

Indikator utama yang dipakai untuk analisis kualitatif usaha mikro, kecil

dan menengah (UMKM) adalah kriteria 6 C’s, sebagai berikut:

1. Character (Karakter/Kepribadian)

Karakter adalah watak atau sifat debitur (peminjam/pengusaha) UMKM,

baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Kegunaannya

untuk mengetahui sampai sejauh mana tingkat kejujuran, integritas serta itikad

debitur dalam memenuhi kewajiban sesuai dengan perjanijian yang ditetapkan

pihak bank.

2. Capacity (Kapasitas)

Kapasitas adalah kemampuan debitur dalam menjalankan usahanya guna

memperoleh laba yang diharapkan. Kegunaannya untuk mengukur sampai sejauh

mana nasabah mampu melunasi utang-utangnya secara tepat waktu dari kegiatan

usahanya.

3. Capital (Modal)

Capital adalah kemampuan untuk menyediakan modal sendiri.

Kegunaannya untuk melihat sejauh mana debitur mampu berbagi dari modal

sendiri (tidak modal dengkul/tanpa modal) dalam mengelola usahanya.

4. Collateral (Jaminan/Agunan)

Collateral adalah barang-barang yang diserahkan oleh debitur sebagai

agunan terhadap kredit (pinjaman) yang akan diterima. Bentuknya dapat berupa

jaminan utama (first way out) berupa usahanya dan jaminan tambahan (second

way out) berupa jaminan kebendaan atau jaminan pihak ketiga. Umumnya nilai

jaminan minimal 120% dari total jaminannya.

5. Condition (Kondisi sosial, ekonomi dan lingkungan)

Kondisi adalah situasi politik, sosial, ekonomi dan budaya yang

mempengaruhi keadaan perekonomian yang kemungkinannnya dapat

mempengaruhi kelancaran usaha debitur.

6. Constrain (batasan atau hambatan)

Constrains adalah batasan atau hambatan yang tidak memungkinkan

seseorang melakukan bisnis di suatu tempat di luar kriteria condition (kriteria

ke-5).

Selain analisis kualitatif dengan menggunakan penilaian 6 C’s, juga

terdapat penilaian terhadap aspek-aspek lain. Penilaian ini merupakan tindak

lanjut penilaian terhadap kriteria 6 C’s, dimana lebih difokuskan pada aspek

legalitas usaha, manajemen usaha, produksi, pemasaran dan aspek keuangan.

Penilaian pada tahap ini untuk usaha yang sudah memiliki administrasi

pembukuan yang tertib dan sudah bankable, sedangkan untuk skala mikro belum

memerlukan analisis terhadap aspek ini, karena usahanya begitu kompleks.

Berikut beberapa aspek – aspek penilaian kredit usaha mikro, kecil dan menengah

(UMKM) yang mencakup antara lain:

1. Aspek Legalitas Usaha

Menurut Hermansyah (2005:70), yang dimaksud dengan aspek hukum

adalah penilaian terhadap keaslian dan keabsahan dokumen – dokumen yang

diajukan oleh pemohon kredit. Penilaian terhadap dokumen – dokumen tersebut

dilakukan oleh pejabat yang berwenang untuk itu.

Menurut Adi (2007:55), aspek kelengkapan secara legal (hukum) seperti

perizinan maka untuk usaha skala mikro tidak diperlukan perizinan apapun. Hal

ini berlaku selama calon debitur tersebut memiliki tempat tinggal yang jelas dan

mempunyai Kartu Tanda Penduduk (KTP). Pada skala usaha yang lebih besar,

seperti usaha kecil dan menengah yang telah berbadan hukum maka persyaratan

yang perlu dilengkapi antara lain Surat Ijin Usaha Perusahaan (SIUP), Surat Izin

Tempat Usaha (SITU), Nomor Pokok Wajib Pajak (NPWP), Tanda Daftar

Perusahaan (TDP), Izin Gangguan (HO), Analisis Mengenai Dampak Lingkungan

(AMDAL), dan lain-lain. Selain mengacu kepada aspek legal, maka perlu

diperhatikan mengenai aspek moral hazard kepada pihak pengusaha UMKM.

Sebagaimana dipaparkan Krisna dalam Adi (2007:112), dikarenakan

terpusat pada modal, maka peran pemerintah cenderung menjadi pemodal bukan

sebagai pelindung agar UMKM mendapatkan posisi tawar yang lebih baik. Oleh

karena hanya terfokus kepada pemberian modal melalui kredit maka hal ini dapat

melahirkan kecenderungan timbulnya moral hazard yang dapat dimanfaatkan bagi

kalangan UMKM yang nakal.

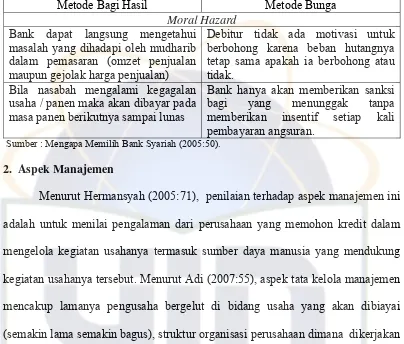

Berikut tabel perbandingan identifikasi moral hazard yang dilakukan

dengan metode bagi hasil dari bank syariah dan metode penerapan sistem bunga

oleh bank konvensional.

Tabel 1.Perbandingan Metode Bagi Hasil dan Bunga Pada Unsur Moral Hazard Debitur

Metode Bagi Hasil Metode Bunga

Moral Hazard

Bank dapat langsung mengetahui masalah yang dihadapi oleh mudharib dalam pemasaran (omzet penjualan maupun gejolak harga penjualan)

Debitur tidak ada motivasi untuk berbohong karena beban hutangnya tetap sama apakah ia berbohong atau tidak.

Bila nasabah mengalami kegagalan usaha / panen maka akan dibayar pada masa panen berikutnya sampai lunas

Bank hanya akan memberikan sanksi bagi yang menunggak tanpa memberikan insentif setiap kali pembayaran angsuran.

Sumber : Mengapa Memilih Bank Syariah (2005:50).

2. Aspek Manajemen

Menurut Hermansyah (2005:71), penilaian terhadap aspek manajemen ini

adalah untuk menilai pengalaman dari perusahaan yang memohon kredit dalam

mengelola kegiatan usahanya termasuk sumber daya manusia yang mendukung

kegiatan usahanya tersebut. Menurut Adi (2007:55), aspek tata kelola manajemen

mencakup lamanya pengusaha bergelut di bidang usaha yang akan dibiayai

(semakin lama semakin bagus), struktur organisasi perusahaan dimana dikerjakan

oleh satu orang atau melibatkan cukup orang, pencatatan pembukuan, jumlah

Sumber Daya Manusia (SDM), kualitas usaha dan sebagainya.

3. Aspek Produksi

Menurut Adi (2007:55) dijelaskan bahwa aspek pemenuhan bahan baku,

teknologi, dan sarana prasarana berkaitan dengan berlangsungnya proses produksi

secara optimal. Ketersediaan bahan baku (apakah diperoleh dengan mudah, bahan

lokal/impor, apakah harga bahan baku berfluktuasi tinggi), kondisi mesin (masih

layak/tidak, kemampuan produksi sudah optimal/belum), sarana penunjang lain

(tempat penyimpanan bahan baku dan barang jadi sudah ada atau belum, tempat

penyimpanan sudah layak atau belum, jumlah sumber daya manusia (SDM) cukup

atau tidak, bagaimana pengaturan kerja), dan lain-lain.

4. Aspek Pemasaran

Menurut Adi (2007:56), aspek pemasaran adalah aspek yang berkaitan

dengan pemasaran hasil produksinya. Sistem pemasaran (direct selling atau

dengan cara lain), daerah pemasaran (lokal/ekspor), tingkat persaingan (sudah

jenuh/belum), antisipasi pemasaran ke depan, dan lain-lain.

5. Aspek Keuangan

Menurut Hermansyah (2005:70), dalam aspek keuangan yang dinilai

dengan menggunakan analisis keuangan adalah aspek keuangan perusahaan yang

dilihat dari laporan keuangan yang termuat dalam neraca dan laporan laba rugi

yang dilampirkan dalam aplikasi kredit.

Aspek tata kelola keuangan perusahaan tersebut mencakup pencatatan

keuangan (sudah tertib/belum), cashflow keuangan perusahaan (apakah perputaran

keuangan masih dapat memutar jalannya roda perusahaan, apakah masih ada

kemampuan untuk mengangsur kredit), struktur aktiva-pasiva perusahaan (wajar

atau tidak), dan lain – lain.

6. Aspek Sosial Ekonomi

Menurut Hermansyah (2005:71), aspek sosial ekonomi digunakan untuk

melakukan penilaian terhadap dampak dari kegiatan usaha yang dijalankan oleh

perusahaan yang memohon kredit khususnya bagi masyarakat baik secara

ekonomis maupun sosial.

7. Aspek AMDAL

Menurut Hermansyah (2005:71), penilaian terhadap aspek AMDAL ini

sangat penting karena merupakan salah satu persyaratan pokok untuk dapat

beroperasinya perusahaan. Oleh karena kegiatan usaha yang dijalankan oleh suatu

perusahaan pasti mempunyai dampak terhadap lingkungan baik darat, air dan

udara.

2.1.11 Pengertian, Fungsi dan Syarat Agunan Kredit

Menurut Hasibuan (2007:109), agunan atau jaminan kredit adalah

barang-barang dan atau surat- surat efek yang diserahkan debitur kepada bank dan

menjadi syarat utama dalam menentukan besarnya plafond kredit. Agunan kredit

harus memenuhi keabsahan hukum, mempunyai nilai ekonomi, dan akan disita

untuk dijual sehingga dapat membayar kredit macet.

Menurut Surat Keputusan direksi Bank Indonesia nomor 23/69/KEP/DIR ,

tanggal 28 Februari 1991 tentang jaminan pemberian kredit pasal 2 ayat 1 dalam

Hermansyah (2005:73), dinyatakan bahwa bank tidak diperkenankan memberikan

kredit kepada siapapun tanpa adanya jaminan. Pentingnya jaminan atas pemberian

kredit berkaitan dengan keyakinan bank atas kesanggupan debitur untuk melunasi

kredit sesuai perjanjian yang telah disepakati antara calon debitur dengan pihak

bank.

Adapun yang menjadi fungsi agunan kredit antara lain:

1. Untuk memenuhi persyaratan Bank Indonesia, setiap bank hanya boleh

memberikan kredit jika ada jaminannya.

1) Agunan harus berupa barang dan atau surat berharga yang mempunyai

nilai nyata seperti tanah dan bangunan.

2) Harga agunan harus lebih besar daripada kredit yang diberikan.

2. Untuk menjamin pembayaran kredit macet dengan menyita atau menjual

agunan tersebut agar:

1) Keamanan dan keselamatan kredit akan lebih terjamin.

2) Pemberian kredit akan lebih selektif sehingga korupsi, kolusi dan

nepotisme (KKN) dapat dihindari.

3) Debitur akan lebih berhati-hati mempergunakan kredit karena takut

agunannya disita bank.

3. Untuk melindungi keamanan tabungan masyarakat pada bank dari pemberian

kredit yang tidak wajar oleh manajer bank maka:

1) Pimpinan bank tidak dapat memberikan kredit seenaknya saja.

2) Agunan merupakan penjamin tabungan masyarakat karena bank menyita

agunan jika kredit macet.

Menurut Hasibuan (2007: 110), agunan kredit harus memenuhi baik aspek

hukum (yuridis) maupun ekonomis dengan baik dan benar. Syarat-syarat yang

termasuk ke dalam aspek hukum (yuridis) dan ekonomis adalah sebagai berikut:

1. Syarat – syarat hukum (yuridis) agunan

a. Agunan harus mempunyai wujud yang nyata (tangible).

b. Agunan harus merupakan milik debitur dengan bukti surat-surat

autentiknya.

c. Jika agunan berupa barang yang dikuasakan, pemiliknya harus ikut

menandatangani akad kredit.

d. Agunan tidak sedang dalam proses pengadilan.

e. Agunan bukan sedang dalam keadaan sengketa.

f. Agunan bukan yang terkena proyek pemerintah.

2. Syarat – syarat ekonomis agunan

a. Agunan harus mempunyai nilai ekonomis pasar.

b. Nilai agunan kredit harus lebih besar daripada plafond kreditnya.

c. Marketability, yaitu agunan harus mempunyai sasaran yang cukup luas atau

mudah dijual.

d. Ascertainability of value, yaitu agunan kredit yang diajukan oleh debitur

harus mempunyai standar harga tertentu (harga pasar).

e. Transferable, yaitu agunan kredit yang diajukan debitur harus mudah

dipindahtangankan baik secara fisik maupun hukum.

2.1.12 Perjanjian Kredit

Menurut Hermansyah (2005:71), perjanjian adalah suatu peristiwa di

mana dua orang atau dua pihak saling berjanji untuk melakukan suatu hal atau

suatu persetujuan yang dibuat oleh dua pihak atau lebih, masing – masing

bersepakat akan menaati apa yang tersebut dalam perjanjian itu.

Perjanjian kredit adalah perjanjian pokok (prinsipil) yang bersifat riil.

Sebagai perjanjian prinsipil, maka perjanjian jaminan adalah asessornya. Ada dan

berakhirnya perjanjian jaminan bergantung pada perjanjian pokok. Arti riil adalah

bahwa terjanjinya perjanjian kredit ditentukan oleh penyerahan uang oleh bank

kepada debitur.

Perjanjian kredit perbankan pada umumnya menggunakan bentuk

perjanjian baku (standard contract). Berkaitan dengan itu, memang dalam

praktiknya bentuk perjanjiannya telah disediakan oleh pihak bank sebagai kreditur

sedangkan debitur hanya mempelajari dan memahaminya dengan baik. Perjanjian

yang demikian itu biasa disebut dengan perjanjian baku (standard contract).

Perjanjian kredit ini perlu memperoleh perhatian yang khusus baik oleh

bank sebagai kreditur maupun oleh nasabah sebagai debitur, karena perjanjian

kredit mempunyai fungsi yang sangat penting dalam pemberian, pengelolaan, dan

penatalaksanaan kredit tersebut. Berkaitan dengan itu, menurut Ch. Gatot

Wardoyo dalam Hermansyah (2005:72), perjanjian kredit mempunyai fungsi –

fungsi sebagai berikut:

a. Perjanjian kredit berfungsi sebagai perjanjian pokok.

b. Perjanjian kredit berfungsi sebagai alat bukti mengenai batasan – batasan hak

dan kewajiban di antara kreditur dan debitur.

c. Perjanjian kredit berfungsi sebagai alat untuk melakukan monitoring kredit.

2.1.13 Pengertian Bunga Kredit

Menurut Hasibuan (2007:18), bunga merupakan hal penting bagi suatu

bank dalam penarikan tabungan dan pemberian kredit selalu dihubungkan dengan

tingkat suku bunganya. Bunga bagi bank bisa menjadi biaya (cost of fund) dan

bunga dapat juga merupakan pendapatan bank yang diterima dari debitur karena

kredit yang diberikannya.

Besarnya bunga ini adalah selisih yang dikembalikan dengan yang dipinjam

(kredit) oleh debitur. Misalnya dipinjam dari bank sebesar Rp. 500.000 (lima ratus

ribu rupiah) untuk kemudian dikembalikan sebesar Rp 525.000 (lima ratus dua

puluh lima ribu rupiah). Jadi dapat disimpulkan bahwa besarnya nilai bunga

adalah Rp. 500.000 - Rp. 525.000 = Rp. 25.000 (dua puluh lima ribu rupiah) atau

sebesar 5% (lima persen).

Untuk jelasnya, beberapa definisi mengenai pengertian bunga:

a. Bunga adalah balas jasa atas pinjaman uang atau barang yang dibayar oleh

debitur kepada kreditur. (Hasibuan, 1997:125)

b. Rate of Interest adalah harga dari penggunaan uang atau bisa juga dipandang

sebagai sewa atas penggunaan uang untuk jangka waktu tertentu. (Boediono,

1992:32).

Kreditur meminta bunga atas uang yang dipinjamkannya kepada debitur

dan bunga tersebut harus dibayar maka hal ini dapat dijelaskan menurut teori

bunga yang dikenal antara lain teori nilai, teori pengorbanan, dan teori

keuntungan.

a. Teori Nilai

Teori ini didasarkan pada anggapan bahwa nilai sekarang (present value)

lebih besar daripada nilai yang akan datang (future value). Menurut Keown

(2004:13), uang yang kita terima pada saat ini akan jauh lebih berharga

dibandingkan dengan uang yang akan kita terima tahun depan. Perbedaan nilai ini

harus mendapat penggantian dari peminjam atau debitur sehingga dikaitkan

dengan bunga. Secara teori, bunga adalah besarnya penggantian perbedaan antara

nilai sekarang dengan nilai yang akan datang. Kita bisa mendapatkan bunga atas

uang yang kita terima sekarang, sehingga kita suka menerimanya sekarang

daripada kemudian.

Menurut Bawerk dalam Antonio (2001:74), pendukung utama pendapat

menurunnya nilai uang di waktu mendatang dibanding dengan nilai uang di waktu

kini terdapat tiga alasan mengapa nilai barang di waktu yang mendatang akan

berkurang, yaitu sebagai:

1. Keuntungan di masa yang akan datang diragukan. Hal tersebut disebabkan

oleh ketidakpastian peristiwa serta kehidupan manusia yang akan datang,

sedangkan keuntungan masa kini sangat jelas dan pasti.

2. Kepuasan terhadap kehendak atau keinginan masa kini lebih bernilai bagi

manusia daripada kepuasan mereka pada waktu yang akan datang. Pada masa

yang akan datang, mungkin saja seseorang tidak mempunyai kehendak

semacam sekarang.

3. Kenyataannya, uang pada waktu kini lebih penting dan berguna. Dengan

demikian uang tersebut mempunyai nilai yang lebih tinggi dibanding dengan

barang – barang pada waktu yang akan datang.

Alasan – alasan tersebut meyakinkan mereka bahwa keuntungan pasti masa

kini jelas diutamakan daripada keuntungan pada masa yang akan datang. Dengan

demikian maka modal yang dipinjamkan kepada seseorang pada saat sekarang

lebih bernilai dibanding uang yang akan dikembalikan beberapa tahun kemudian.

Bunga menurut paham ini merupakan nilai lebih yang ditambahkan pada modal

yang dipinjamkan agar nilai pembayarannya sama dengan nilai modal pinjaman

semula.

b. Teori Pengorbanan

Teori ini didasarkan pada pemikiran bahwa pengorbanan yang diberikan

seharusnya mendapatkan balas jasa berupa pembayaran. Teori ini mengemukakan

bahwa jika pemilik uang meminjamkan uangnya kepada debitur, selama uangnya

belum dikembalikan debitur atau bank, kreditur tidak dapat mempergunakan uang

tersebut. Pengorbanan kreditur inilah yang harus dibayar debitur. Pembayaran

inilah yang disebut bunga.

c. Teori Laba

Teori ini mengemukakan bahwa bunga ada karena adanya motif laba

(spread profit) yang ingin dicapai. Bank dan para pelaku ekonomi mau dan

bersedia membayar bunga didasarkan atas laba yang akan diperolehnya.

Sedangkan untuk kondisi dimana bank yang menawarkan bunga simpanan

yang lebih rendah otomatis akan ditinggalkan oleh nasabahnya. Di lain pihak,

bunga kredit yang tinggi jika dinaikkan lagi maka semakin menyengsarakan

masyarakat karena pada akhirnya debitur sebagai produsen akan membebankan

biaya tersebut kepada masyarakat. Penerapan metode bunga inilah yang sering

menyebabkan perekonomian menjadi tidak stabil.

Menurut Sjahdeini dalam Wibowo (2005:8), pada perekonomian yang tidak

stabil akan berimplikasi kembali kepada bank, yaitu banyak bank konvensional

yang mengalami negative spread. Hal itu disebabkan oleh tingkat bunga simpanan

yang sangat tinggi, sedangkan bunga kredit hanya dapat ditentukan di bawah

bunga simpanan karena kondisi riil dunia usaha yang masih lemah. Tentu saja

pendapatan bank menjadi negatif karena uang yang harus dikeluarkan sebagai

bunga simpanan kepada nasabah penyimpan dana lebih besar daripada

penghasilan bunga kredit dari debitur. Bank akan semakin merugi jika memiliki

banyak kredit yang semula tidak bermasalah berubah menjadi kredit bermasalah

yang tidak menghasilkan bunga (non performing loan). Fenomena ini

menggambarkan bahwa metode bunga tidak memberikan keseimbangan posisi di

antara pelaku, yaitu nasabah penyimpan dana, bank dan debitur. Bahkan bank

sebagai lembaga intermediary justru berada di pihak yang dirugikan.

d. Teori Klasik

Teori ini dikemukakan oleh John Maynard Keynes dalam teori liquidity

preference. Teori ini menjelaskan bahwa semakin lama jangka waktu kredit maka

suku bunga akan semakin besar. Hal ini disebabkan semakin singkat pinjaman

maka orang merasa semakin likuid. teori ini pada dasarnya hanya dapat diterapkan

dalam kondisi moneter dan perbankan yang normal.

Berikut ini merupakan rumus umum perhitungan bunga

Bunga = pinjaman x hari x tingkat suku bunga

360 1

2.2 Penelitian Terdahulu

Karina (2005) dalam penelitiannya yang berjudul “Faktor-faktor yang

mempengaruhi penyaluran kredit Bank Umum terhadap usaha kecil di Indonesia”

menyatakan bahwa faktor-faktor yang mempengaruhi penyaluran kredit Bank

Umum terhadap usaha kecil di Indonesia adalah jumlah unit usaha, tingkat suku

bunga kredit, kapasitas kredit, dan GDP pada periode kuartal sebelumnya

memberikan pengaruh positif dan signifikan pada taraf nyata 1 persen.

Hasanah (2007) dalam penelitiannya yang berjudul “Faktor-faktor yang

mempengaruhi penyaluran pembiayaan usaha budidaya kelapa sawit pada Bank

Syariah Mandiri” menyatakan Dari hasil regresi tersebut, dapat dilihat tingkat

kelayakan (goodness of fit) suatu model, pertama dengan melihat nilai dari

koefisien determinasi (R2) untuk faktor-faktor yang mempengaruhi penyaluran

pembiayaan usaha budidaya kelapa sawit adalah sebesar 0,859 pada taraf 5

persen. Nilai ini berarti 85,9 persen variasi penyaluran pembiayaan usaha

budidaya kelapa sawit dapat dijelaskan oleh variabel independen yang digunakan

dalam penelitian ini yaitu Character, Capacity, Capital, Collateral, Condition dan

sisanya sebesar 14,1 persen dijelaskan oleh variabel lain diluar penelitian ini di

antaranya aspek hukum/yuridis, aspek manajemen, aspek produksi, aspek

pemasaran, dan sebagainya.Sedangkan secara statistik, dari 5 variabel independen

faktor-faktor yang berpengaruh nyata pada taraf signifikansi 5 persen terhadap

penyaluran pembiayaan usaha budidaya kelapa sawit adalah Capacity (X2),

Capital (X3), dan Collateral (X4). Sedangkan sisanya yaitu Character (X1) dan

Condition (X5) tidak berpengaruh nyata terhadap penyaluran pembiayaan usaha

budidaya kelapa sawit.

2.3 Kerangka Pemikiran

Dengan diberlakukannya Undang-undang tentang Bank Indonesia nomor

23 Tahun 1999, peranan Bank Indonesia dalam membantu usaha mikro, kecil dan

menengah (UMKM) menjadi bersifat tidak langsung dan lebih terfokus kepada

bantuan teknis serta pengembangan kelembagaan yang menunjang UMKM.

Upaya-upaya Bank Indonesia tersebut dilakukan melalui:

1. Pemberian bantuan teknis.

2. Pengembangan kelembagaan.

3. Kebijakan kredit perbankan.

4. Kerjasama Bank Indonesia, pemerintah dan lembaga terkait lainnya.

Meninjau pada poin 3 dalam upaya – upaya yang dilakukan oleh Bank

Indonesia yakni kebijakan kredit perbankan, pada dasarnya pemberian kredit

dimaksudkan untuk memperoleh keuntungan yang terwujud dalam bentuk bunga

yang diterima. Namun, tujuan pemberian kredit disesuaikan juga dengan tujuan

negara yaitu untuk mencapai masyarakat yang adil dan makmur. Pemberian kredit

untuk usaha produktif diharapkan dapat meningkatkan kapasitas produksi,

pendapatan dan kesempatan kerja yang secara langsung dapat meningkatkan taraf

hidup masyarakat.

Menurut Ali (2009:6), hingga saat ini permodalan masih menjadi kendala

utama bagi usaha mikro, kecil dan menengah (UMKM) sebagai pelaku usaha

terbesar di Tanah Air. Di sisi UMKM sebagai pelaku usaha maka permasalahan

yang dihadapi antara lain adalah keterbatasan dalam mengakses sumber – sumber

permodalan, dalam penyediaan agunan serta akses informasi mengenai produk –

produk atau fasilitas kredit perbankan bagi UMKM.

Menurut Muharram (2009: 11), dalam memberikan pembiayaan kita harus

memilah antara sektor UMKM yang tidak layak dan belum bankable, sudah layak

usaha tapi belum bankable dan sudah layak usaha tapi juga sudah bankable.

Untuk kriteria pertama dan kedua, pendekatannya harus bantuan langsung yang

sifatnya pemberdayaan.

Sementara itu, untuk UMKM yang sudah layak dan bankable perlu

ditingkatkan melalui dana bergulir dan perbankan. Layaknya saat ini pemerintah

memang sedang berupaya mengatasi kendala pembiayaan atau permodalan bagi

usaha mikro dan kecil. Adapun pemerintah mulai menggulirkan program

penyaluran kredit skala UMKM dalam bentuk Kredit Tanpa Agunan (KTA),

Kredit Usaha Rakyat (KUR) dan produk kredit UMKM dari bank tersebut seperti

halnya BNI yang menggulirkan program BNI Wirausaha (BWU).

Menurut Pramiyanti (2002:11), usaha mikro,kecil dan menengah

(UMKM) merupakan salah satu kekuatan pendorong terdepan dalam

pembangunan ekonomi. Gerak sektor UMKM amat vital untuk menciptakan

pertumbuhan dan lapangan pekerjaan. UMKM cukup fleksibel dan dapat dengan

mudah beradaptasi dengan pasang surut dan arah permintaan pasar. Mereka juga

menciptakan lapangan pekerjaan lebih cepat dibandingkan sektor usaha lainnya,

dan mereka juga memberikan kontribusi penting dalam ekspor dan perdagangan.

Untuk sebagian masyarakat Indonesia, sumber penghidupan amat

bergantung pada sektor usaha mikro, kecil dan menengah (UMKM). Sebagian

besar usaha mikro, kecil dan menengah (UMKM) yang berjalan terkonsentrasi

pada sektor perdagangan, pangan, olahan pangan, tekstil dan garmen,kayu dan

produk kayu serta produksi mineral nonlogam.

Begitupun di daerah Kabupaten Karawang yang iklim usahanya terkenal

dengan ciri khas pertanian dan agribisnis juga tak luput dari peran serta UMKM

juga penyaluran kredit UMKM didalamnya. Maka diperlukan identifikasi lebih

lanjut mengenai analisis faktor – faktor yang mempengaruhi penyaluran kredit

UMKM di daerah Kabupaten Karawang.

Mengenai kredibilitas mengenai calon debitur pada skala UMKM dapat

dilihat melalui Character (X1), Capacity (X2), Capital (X3), Collateral (X4),

Condition (X5), Constrain (X6).

Character dianggap memiliki pengaruh yang penting dalam penyaluran

kredit UMKM. Pada variabel Character, diduga semakin baik karakter calon

debitur maka akan berdampak pada semakin mudahnya mendapatkan pinjaman

dari pihak perbankan kepada calon debitur.

Capacity dianggap memliki pengaruh yang penting. Hal ini beralasan

karena calon debitur dianggap memiliki pengalaman usaha yang cukup baik

sehingga pihak perbankan menganggap tidak akan bermasalah dengan

pengembalian pinjaman setiap bulannya.

Capital (Modal) juga dianggap memiliki pengaruh yang cukup penting.

Capital (Modal) yang dimaksud dalam penelitian ini adalah modal calon debitur

sendiri dalam menjalankan usaha. Kredit UMKM yang diberikan kepada debitur

memiliki ketentuan antara lain minimal calon debitur memiliki modal sekitar 35

% dari nilai kredit yang diajukan. Akan tetapi biasanya pihak perbankan meminta

calon debitur untuk meningkatkan modal sendiri (self financing) sampai pada 65

% – 70 % dari nilai kredit yang diajukan.

Collateral adalah barang-barang yang diserahkan oleh debitur sebagai

agunan terhadap kredit (pinjaman) yang akan diterima. Bentuknya dapat berupa

jaminan utama (first way out) berupa usahanya dan jaminan tambahan (second

way out) berupa jaminan kebendaan atau jaminan pihak ketiga. Umumnya nilai

jaminan minimal 120% dari total jaminannya.

Collateral diduga memiliki pengaruh yang cukup penting. Hal ini

dikarenakan pihak perbankan selaku kreditor yang menyalurkan kredit untuk

membiayai usaha calon debitur, memerlukan jaminan dari calon debitur tersebut

seperti yang telah dikatakan diatas berupa jaminan utama yakni usahanya maupun

jaminan tambahan. Bentuk jaminan yang diberikan kepada bank biasanya terkait

dengan barang usaha, tanah dan bangunan fisik yang nilainya setara dengan

jaminan atau lebih tinggi. Jaminan memiliki peranan cukup penting terkait dengan

tindakan antisipatif bila sewaktu – waktu calon debitur tersebut tidak dapat

melunasi pinjaman dari perbankan sehingga jaminan tersebut dapat diuangkan.

Condition dianggap memiliki pengaruh yang cukup penting. Hal ini

terkait dengan situasi dan kondisi usaha dari debitur. Condition ini dapat

mencakup situasi politik, sosial, ekonomi baik makro maupun mikro dan budaya

yang mempengaruhi keadaan perekonomian yang kemungkinannnya dapat

mempengaruhi kelancaran usaha debitur.

Constrain secara definisi harfiah yakni batasan atau hambatan. Constrain

diduga memliki pengaruh yang cukup penting terkait dengan batasan maupun

hambatan debitur dalam melaksanakan usaha di tempat tersebut maupun jenis

barang yang diusahakan oleh debitur.

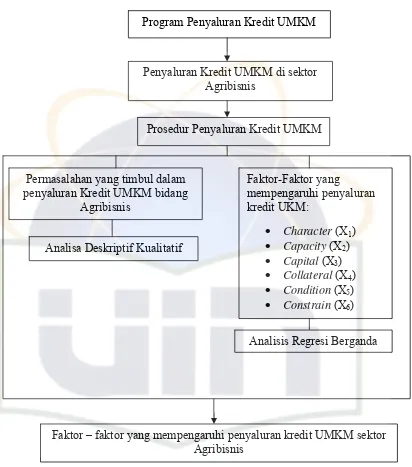

Hasil dari analisis ini maka diperoleh pengaruh faktor – faktor tersebut

dalam penyaluran kredit UMKM Agribisnis sehingga dapat menjadi rekomendasi

bagi pihak UKC BNI dalam rangka meningkatkan pelayanan dalam penyaluran

kredit UMKM Agribisnis di Kabupaten Karawang. Berikut merupakan kerangka

penelitian yang dilakukan mengenai penyaluran kredit UMKM Agribisnis di

Kabupaten Karawang.

Program Penyaluran Kredit UMKM

Penyaluran Kredit UMKM di sektor Agribisnis

Prosedur Penyaluran Kredit UMKM

Permasalahan yang timbul dalam penyaluran Kredit UMKM bidang

Agribisnis

Faktor-Faktor yang

mempengaruhi penyaluran kredit UKM:

• Character (X1)

• Capacity (X2)

Analisa Deskriptif Kualitatif

• Capital (X3)

• Collateral (X4)

• Condition (X5)

• Constrain (X6)

Analisis Regresi Berganda

Faktor – faktor yang mempengaruhi penyaluran kredit UMKM sektor Agribisnis

Gambar 2. Kerangka Pemikiran Penelitian

2.4 Hipotesis

Hipotesis tidak lain dari jawaban sementara terhadap masalah penelitian,

yang kebenarannya harus diuji secara empiris. Hipotesis menyatakan hubungan

apa yang kita cari atau yang ingin kita pelajari. Hipotesis adalah penyataan yang

diterima secara sementara sebagai suatu kebenaran sebagaimana adanya (Nazir,

2005:151).

Hipotesis dalam penelitian ini mengacu pada variabel – variabel yang

diduga mempengaruhi penyaluran kredit UMKM. Menurut Adi (2007:51), adapun

variabel – variabel tersebut yang digunakan adalah indikator utama yang dipakai

untuk analisis kualitatif UMKM adalah kriteria 6 C’s antara lain adalah

Character (karakter/kepribadian), Capacity (kapasitas), Capital (modal),

Collateral (jaminan/agunan), Condition (kondisi sosial, ekonomi dan lingkungan),

Constrain (batasan atau hambatan)

Berikut adalah hipotesis untuk penelitian ini yakni:

1. Diduga bahwa variabel Character (karakter/kepribadian), Capacity (kapasitas),

Capital (modal), Collateral (jaminan/agunan), Condition (kondisi sosial,

ekonomi dan lingkungan), Constrain (batasan atau hambatan) secara parsial

berpengaruh nyata terhadap penyaluran kredit UMKM Agribisnis di UKC BNI

Cabang Karawang

2. Diduga bahwa variabel Character (karakter/kepribadian), Capacity (kapasitas),

Capital (modal), Collateral (jaminan/agunan), Condition (kondisi sosial,

ekonomi dan lingkungan), Constrain (batasan atau hambatan) secara bersama -

sama berpengaruh nyata terhadap penyaluran kredit UMKM Agribisnis di

UKC BNI Cabang Karawang.

BAB III

METODOLOGI PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian ini telah dilakukan pada Sentra Kredit Kecil (SKC) dan Unit

Kredit Kecil (UKC) BNI Cabang Karawang yang beralamat di Jl. Tuparev nomor

301 Karawang, Jawa Barat pada bulan Januari – Februari 2010. Lokasi penelitian

ini dipilih secara sengaja (purposive) dengan pertimbangan bahwa lembaga

keuangan tersebut telah melakukan penyaluran kredit pada jenis Kredit Usaha

Rakyat (KUR) dan BNI Wirausaha (BWU). Selain itu pemilihan lokasi

didasarkan pula pada kondisi bisnis di daerah lokal yang sebagian besar memiliki

karakteristik usaha mikro, kecil dan menengah (UMKM) sektor agribisnis.

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Kedua jenis data ini diperoleh dari sumber yang berbeda, antara lain :

1. Data primer meliputi wawancara dan penyebaran kuisioner kepada karyawan

relationship officer, kepala Unit Kredit Kecil (UKC) BNI Cabang Karawang

dan Sentra Kredit Kecil (SKC) BNI Cabang Bekasi Barat.

2. Data sekunder meliputi dari dokumen perusahaan yang bersifat umum seperti

dokumen perusahaan, makalah, jurnal dan literatur lain yang terkait dan

relevan. Sumber data sekunder berasal dari studi literatur internet dan instansi

pemerintah seperti Badan Pusat Statisik, Kementerian Koperasi dan Usaha

Kecil Menengah.

3.3. Metode Pengumpulan Data

Pengumpulan data primer dilakukan dengan teknik wawancara terstruktur

dan penyebaran kuisioner. Responden terdiri dari para pegawai bidang kredit

(relationship officer) dan pimpinan bagian kredit yang terkait dengan ruang

lingkup penelitian. Wawancara dan kuisioner dilakukan untuk mengetahui

prosedur penyaluran kredit yang diterapkan oleh pihak bank dan mengidentifikasi

faktor-faktor yang mempengaruhi penyaluran kredit UMKM yang dilakukan oleh

pihak Bank.

Mengenai data sekunder diperoleh melalui makalah-makalah, literatur,

dan data-data yang relevan dengan penelitian yang berasal dari instansi yang

terkait seperti Badan Pusat Statistik (BPS), dan lain-lain.

Pengumpulan data ini dilakukan untuk menganalisis faktor-faktor yang

mempengaruhi penyaluran kredit UMKM agribisnis dari pihak Bank. Maka dari

faktor - faktor tersebut, telah diketahui faktor – faktor yang dominan

mempengaruhi, sehingga dapat ditangani secara efektif. Untuk mendapatkan

informasi yang sesuai, maka dilakukan pertanyaan dan pengisian kuesioner

kepada internal Bank yang melakukan penyaluran kredit pada sektor UMKM.

Pertanyaan-pertanyaan tersebut mengenai 1) Character (X1), 2) Capacity (X2), 3)

Capital (X3), 4) Collateral (X4), 5) Condition (X5) , 6) Constrain (X6).