SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan

Diajukan Oleh : HADI HENDRA SETIAWAN

0511010116 / FE / IE

FAKULTAS EKONOMI

JURUSAN STUDI EKONOMI PEMBANGUNAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan

Diajukan Oleh : HADI HENDRA SETIAWAN

0511010116 / FE / IE

FAKULTAS EKONOMI

JURUSAN STUDI EKONOMI PEMBANGUNAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Syukur Alhamdulillah kehadirat Allah SWT, dan sholawat serta salam kepada junjungan Nabi besar Muhammad SAW atas segala karunia, rahmad taufik, hidayah dan ridlo-Nya yang di berikan kepada penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “

Faktor-Faktor yang Mempengaruhi Penyaluran

Kredit Bank Umum Pada Usaha Kecil Menengah di Jawa Timur”.

Penyusunan skripsi ini di maksudkan untuk memenuhi salah satu persyaratan guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ilmu Ekonomi Studi Pembangunan di Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

Dalam penyusunan skripsi ini, penulis sepenuhnya menyadari masih terdapat banyak kekurangan, mengingat keterbatasan pengetahuan dan pengalaman yang masih jauh dari sempurna. Oleh karena itu, segala masukkan dan saran yang bersifat membangun, menyempurnakan bagi skripsi ini penulis akan menerima dengan terbuka.

Tiada kata-kata yang paling indah yang mampu penulis haturkan sebagai rasa terima kasih atas bantuan, bimbingan, doa, dorongan yang bersifat materiil maupun spiritual. Pada kesempatan ini, mulai dari awal hingga terselesainya skripsi ini penulis mengucapkan rasa hormat menyampaikan terima kasih yang sebenar-benarnya kepada : 1. Bapak Prof. DR. Ir. Teguh Soedarto, MP. selaku Rektor Universitas Pembangunan

Nasional”VETERAN” Jawa Timur.

Pembangunan Fakultas Ekonomi Universitas Pembangunan Nasional “ VETERAN” Jawa Timur.

4. Bapak Drs. Ec. Wiwin Priana, MT. selaku Dosen Pembimbing Utama. Yang telah meluangkan banyak waktu dan memberikan bimbingan hingga terselesaikan skripsi ini.

5. Almamaterku tercinta Universitas Pembangunan Nasional “VETERAN’ Jawa Timur. 6. Seluruh Bapak / Ibu Tata Usaha, Staf karyawan serta Dosen Pengajar Fakultas

Ekonomi, yang telah memberikan pengetahuannya dan bantuan selama proses belajar mengajar di Universitas Pembangunan Nasional “VETERAN” Jawa Timur. Demi memperluas wawasan terhadap dunia ilmu pengetahuan pada umunya dan disiplin ilmu ekonomi pada khususnya.

7. Terima kasih buat Ayah dan Bunda tercinta yang telah memberikan doa dan dukungan baik moril maupin materiil dan segala cinta kasihnya sekaligus penelitian ini merupakan wujud dari bakti dan hadiah penulis dalam mengerjakan skripsi ini dengan baik.

8. Terima kasih buat Kakak ku Yustinus Hadi Setiyono dan saudara-saudara saya serta keluarga besar saya yang telah memberikan nasehat dan motifasi selama ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

9. Terima kasih buat Mas Riko Setya Wijaya, SE ( Dosen Lab Ekonomi) yang selalu siap sedia membantu dalam menyelesaikan skripsi ini dengan baik.

iii

Semoga Allah SWT memberikan balasan yang tidak terhingga kepada Semua pihak yang telah memberikan bantuannya sehingga terselesaikannya penulisan skripsi ini.

Akhir kata, dengan segala kerendahan hati, harapan penulis semoga skripsi ini berguna dan bermanfaat bagi diri penulis, pembaca dan semua pihak-pihak yang berkepentingan.

Wassalamualaikum Warahmatullahi Wabarokatuh

DAFTAR ISI

HALAMAN

KATAPENGANTAR ... i

DAFTAR ISI... iv

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Hasil-Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori... 12

2.2.1. Tinjauan Umum Tentang Bank... 12

2.2.1.1. Pengertian Bank ... 12

2.2.1.2. Jenis - Jenis Bank ... 13

2.2.1.3. Pengertian Bank Umum ... 16

2.2.1.4. Usaha - Usaha Bank Umum... 16

2.2.1.5. Bank Umum Berdasarkan Kepemilikan... 17

2.2.2.4. Unsur- Unsur Kredit dan Macam- Macam Kredit ... 24

2.2.2.5. Kebijakan Perkreditan... 34

2.2.2.6. Penilaian Kredit... 34

2.2.2.7. Syarat Kredit ... 35

2.2.2.8. Kredit Usaha Kecil ( KUK ) ... 36

2.2.2.9. Teori Penawaran Kredit ... 37

2.2.2.9.1. Hukum Penawaran ... 39

2.2.2.10. Teori Permintaan Kredit... 40

2.2.2.10.1. Hukum Permintaan ... 42

2.2.3. Pengusaha Kecil ... 43

2.2.3.1. Pengertian Pengusaha Kecil... 43

2.2.3.2. Hubungan Antara Jumlah Pengusaha Kecil Dengan Penyaluran Kredit Usaha Kecil... 47

2.2.4. Inflasi... 48

2.2.4.1. Pengertian Inflasi ... 48

2.2.4.2. Macam- Macam Inflasi ... 48

2.2.4.3. Cara Mencegah Inflasi ... 49

2.2.4.4. Pengaruh Inflasi ... 51

2.2.5 Tingkat Suku Bunga Kredit... 52

2.2.5.1. Tingkat Suku Bunga Kredit. ... 52

2.2.5.2. Hubungan Antara Tingkat Suku Bunga Dengan Penyaluran Kredit Usaha Kecil... 53

2.2.6. Kurs Valuta Asing... 55

2.2.6.1. Pengertian Kurs Valuta Asing... 55

2.2.6.2. Faktor-Faktor yang Mempengaruhi Valuta Asing ... 56

2.2.6.3. Sistem Penetapan Kurs Valuta Asing ... 58

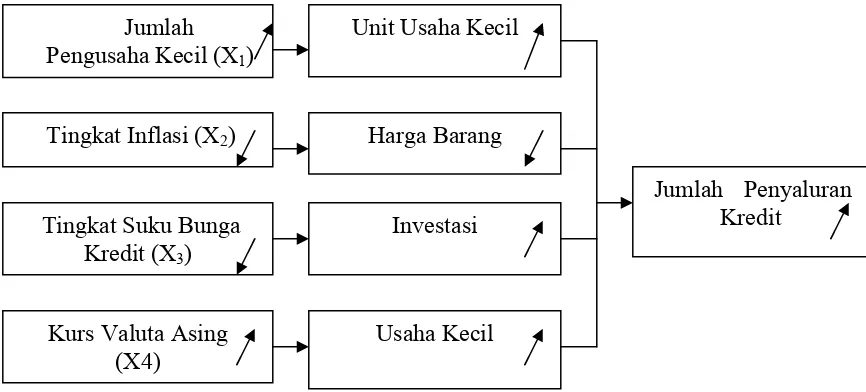

2.3. Kerangka Pikir ... 59

2.4. Hipotesis... 61

BAB III: METODELOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 62

3.2. Teknik Penentuan Sampel... 64

3.3. Jenis dan Sumber Data ... 64

3.3.1. Jenis Data ... 64

3.3.2. Sumber Data... 65

3.4. Teknik Pengumpula Data... 65

3.5. Teknik Analisis dan Uji Hipotesis ... 66

3.5.1. Teknik Analisis ... 66

3.5.2. Uji Hipotesis ... 68

3.6. Pendekatan Asumsi BLUE

(Best Linear Unbiased Estimator) ... 71

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 77

4.1.1. Kondisi Geografis di Jawa Timur ... 77

4.1.2. Kondisi Perkembangan Investasi di Jawa Timur ... 78

4.2. Deskripsi Hasil Penelitian ... 80

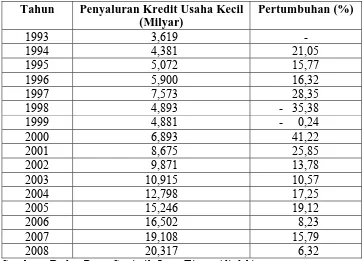

4.2.1 Penyaluran Kredit Pada Sektor Usaha Kecil ... 80

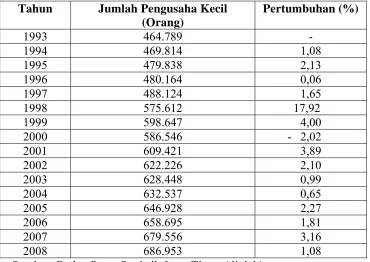

4.2.2 Jumlah Pengusaha Kecil ... 82

4.2.3 Perkembangan Tingkat Inflasi ... 83

4.2.4 Tingkat Suku Bunga Kredit ... 84

4.2.5 Perkembangan Kurs Valuta Asing ... 86

4.3. Hasil Analisis Asumsi Regresi Klasik (blue / Best Linier Uniblased Estimator) ... 87

4.3.1. Analisis dan Penguji Hipotesis ... 91

4.3.2. Uji Hipotesis Secara Simultan ... 93

4.3.3. Uji Hipotesis Secara Parsial ... 95

4.4. Pembahasan ... 101

viii BAB V : KESIMPULAN DAN SARAN

Tabel 1. Penyaluran Kredit Pada Sektor Usaha Kecil di Jawa Timur Tahun

1993-2008 (dalam Miliar) ... 81

Tabel 2. Jumlah Pengusaha Kecil di Jawa Timur Tahun 1993-2008 (dalam Orang) ... 82

Tabel 3. Perkembangan Tingkat Inflasi Tahun 1993-2008 (dalam Persentase) ... 83

Tabel 4. Tingkat Suku Bunga Kredit Tahun 1993-2008 (dalam Persentase) .. 85

Tabel 5. Perkembangan Kurs Valuta Asing Tahun 1993-2008 (dalam Rupiah)... 86

Tabel 6. Tes Multikolinier... 89

Tabel 7. Tes Heterokedastisitas Dengan Korelasi Rank Spearman ... 90

Tabel 8. Analisis Varian (ANOVA) ... 93

Tabel 9. Hasil Analisis Jumlah Pengusaha Kecil (X1), Tingkat Inflasi (X2), Tingkat Suku Bunga Kredit (X3), dan Kurs Valuta Asing Terhadap Jumlah Kredit yang Disalurkan ... 95

Gambar 1 : Penawaran Kredit Dalam Kurva LM... 38

Gambar 2 : Kurva Penawaran... 39

Gambar 3 : Permintaan Kredit Dalam Kurva IS ... 41

Gambar 4 : Kurva Permintaan... 42

Gambar 5 : Kerangka Konseptual Paradigma Penelitian ... 61

Gambar 6 : Kurva Distribusi Penolakan atau Penerimaan Hipotesis Secara Simultan ... 69

Gambar 7 : Kurva Distribusi Penolakan atau Penerimaan Hipotesis Secara Parsial... 71

Gambar 8 : Kurva Durbin Watson... 73

Gambar 9 : Kurva Statistik Durbin Watson ... 88

Gambar 10 : Distribusi Kriteria Penerimaan atau Penolakan Hipotesis Secara Simultan atau Keseluruhan ... 94

Gambar 11 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor Jumlah Pengusaha Kecil (X1) Terhadap Perkembangan Jumlah Kredit yang Disalurkan (Y) ... 96

Gambar 12 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor Tingkat Inflasi (X2) Terhadap Perkembangan Jumlah Kredit yang Disalurkan (Y) ... 97

Gambar 13 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor Tingkat Suku Bunga Kredit (X3) Terhadap Perkembangan Jumlah Kredit yang Disalurkan (Y) ... 99

Gambar 14 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor Kurs Valuta Asing (X4) Terhadap Perkembangan Jumlah Kredit yang Disalurkan (Y) ... 100

Hadi Hendra Setiawan

Abstraksi

Variabel yang digunakan dalam penelitian ini adalah Jumlah Pengusaha Kecil (X1), Tingkat Inflasi (X2), Tingkat Suku Bunga Kredit (X3), Kurs Valuta Asing (X4),

Dan Perkembangan Jumlah Kredit Yang Disalurkan (Y) sebagai variabel terikatnya. Data dalam penelitian ini menggunakan data sekunder yaitu data time series pada tahun 1993 sampai dengan 2008, data tersebut kemudian dianalisis dengan menggunakan teknik analisis regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwasanya adalah Jumlah Pengusaha Kecil (X1), Tingkat Inflasi (X2), Tingkat Suku Bunga Kredit (X3), Kurs Valuta Asing

(X4) secara bersama-sama berpengaruh terhadap Perkembangan Jumlah Kredit yang

Disalurkan (Y). Ditunjukkan dengan Fhitung = 23,791> Ftabel = 3,36 yang berarti

bahwa secara keseluruhan faktor-faktor variabel bebas berpengaruh secara simultan dan nyata terhadap jumlah kredit yang disalurkan.

Sedangkan berdasarkan hasil pengujian secara parsil, variabel Jumlah Pengusaha Kecil (X1) dan Tingkat Suku Bunga Kredit (X3) berpengaruh secara nyata

positif dan nyata negatif terhadap perkembangan Jumla Kredit yang Disalurkan (Y), hal ini dapat ditunjukan pada uji t, dimana nilai thitung > ttabel. Sedangkan hasil

pengujian parsial, variabel Tingkat Inflasi (X2) dan Kurs Valuta Asing (X4) tidak

berpengaruh secara nyata positif dan nyata negatif terhadap perkembangan Jumla Kredit yang Disalurkan (Y), hal ini dapat ditunjukan pada uji t dimana nilai thitung <

ttabel.

Kata kunci : Jumlah Kredit Yang Disalurkan, Jumlah Pengusaha Kecil, Tingkat Inflasi, Tingkat Suku Bunga Kredit, Kurs Valuta Asing.

1 1.1. Latar Belakang

Di Negara berkembang pada umumnya memiliki masalah pembangunan yang merupakan kegiatan yang harus dilaksanakan secara terus menerus dalam rangka mencapai tujuan dan cita-cita bangsa dan negara. Pembangunan merupakan serangkaian kegiatan yang dilakukan pada saat ini untuk mencapai sasaran dimasa depan dalam berbagai bidang dan bertujuan untuk meningkatkan kesejahteraan masyarakat adil, makmur, dan merata. Pembangunan ekonomi dapat juga diartikan sebagai kegiatan yang dilakukan oleh suatu negara yang bersangkutan.

Salah satu sarana yang mempunyai peran penting dalam menyerasikan serta menyeimbangkan pemerataan pembangunan, stabilitas yang sehat dan dinamis dan pertumbuhan ekonomi adalah ”Sektor Perbankan”. Lembaga perbankan telah diarahkan untuk secepatnya dapat memperluas jangkauan pelayanannya keseluruh pelosok tanah air.

menyebabkan banyak bank yang kurang memperhatikan prinsip kehati-hatian, khususnya dalam pemberian kredit.

Tingginya tingkat suku bunga kredit menyebabkan banyak terjadinya kredit macet. Untuk itu maka suku bunga diupayakan agar serendah mungkin, sehingga dapat mendorong kegiatan investasi, dan tidak mengakibatkan pengalihan modal keluar negeri (Sukirno, 1995:112).

Memperhatikan betapa pentingnya peran perbankan sebagai lembaga keuangan, maka perbankan dituntut mempunyai peran ganda sebagai penunjang keefektifan pelaksanaan kebijaksanaan moneter dan sebagai lembaga yang bertugas menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit. Pemberian kredit dalam perekonomian berpengaruh terhadap pembangunan, hal ini ditandai dengan bertambah luasnya pelayanan dan intensitas penggunaan-penggunaan kredit sebagai sarana dan prasarana untuk menambah permodalan dalam bentuk perluasan usaha, dalam hal ini berupa kredit usaha kecil guna mendorong investasi dan produksi dalam negara, kredit usaha kecil senantiasa ditingkatkan dan persyaratannya disempurnakan agar pemanfaatannya dapat lebih optimal.

Perkembangan penyaluran kredit dari tahun ketahun selalu mengalami kenaikan dan penurunan adalah salah satu permasalahan yang dihadapi oleh perekonomian indonesia. Melihat perkembangan kredit investasi tersebut yang mengalami ketidakstabilan (naik turun), maka pemerintah perlu membuat kebijakan-kebijakan, salah satu kebijaksanaan moneter adalah dalam bidang perkreditan.

Melihat hal tersebut diatas maka banyak kebijakan pemerintah, sistem perbankan diarahkan untuk membantu para pengusaha kecil tersebut dalam menunjang permodalan pengusaha kecil. Beraneka ragam jenis kredit yang ditawarkan kepada masyarakat semata-mata untuk membantu memecahkan permasalahan mereka di bidang keuangan. Salah satu jenis kredit yang ditawarkan pihak perbankan adalah Kredit Usaha Kecil (KUK). Kredit usaha kecil ini khususnya diberikan kepada Usaha Kecil Menengah (UKM) yang akan memulai usahanya, dengan segala kekurangan yang dimiliki oleh pengusaha khususnya dibidang permodalan, maka Kredit Usaha Kecil ini diharapkan dapat membantu para pengusaha untuk memulai usahanya, dengan syarat para debitur atau nasabah dapat mengembalikan dana yang dipinjam dari suatu lembaga keuangan dalam hal ini adalah Bank Umum.

khususnya dalam pemberian kredit. Disamping langkah tersebut juga akan mengendalikan resiko kredit macet. Sarana yang mempunyai peran strategis dalam pelaksanaan kredit adalah bank, dimana bank (menurut undang-undang No.7 Tahun 1992) memiliki pengertian sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Disini dapat dilihat bahwa fungsi bank pada umumnya adalah menerima berbagai bentuk simpanan dari masyarakat untuk kemudian disalurkan dalam bentuk kredit, baik bersumber dari dana yang diterima dari masyarakat maupun berdasarkan atas kemampuannya untuk menciptakan daya beli baru serta memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang (Drs.Martono,SU). Oleh karena itu peranan perbankan diharapkan dapat lebih ditingkatakan untuk memperluas dan memeperbesar pemberian kredit kepada para pengusaha, guna menumbuhkan dan meningkatkan usaha serta peranannya dibidang ekonomi yaitu didalam perubahan pertumbuhan perekonomian nasional.

seperti jumlah pengusaha kecil, tingkat inflasi, tingkat suku bunga kredit, dan kurs valuta asing. Semuanya diusahakan dalam suatu keserasian, keselarasan, dan keseimbangan sesuai dengan prioritas yang telah ditetapkan.

Dengan ini upaya pengembangan sektor-sektor perbankan yang sehat dan pengaturan perbankan yang sehat serta pemerintah terus mendorong terciptanya suatu iklim yang dapat memungkinkan dunia perbankan Indonesia dapat tumbuh dengan bebas, berdasarkan mekanisme pasar, sehingga dapat menjalankan fungsi sebagai sumber pembiayaan pembangunan, kiranya kredit sebagai langkah awal dalam proses pembangunan ekonomi akan dapat terwujud dan meningkat. Untuk itu diadakan penelitian guna mencari informasi tentang ”Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Bank Umum Pada Usaha Kecil Menengah (UKM) di Jawa Timur”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan maka perumusan masalah dalam penelitian ini adalah :

1. Apakah jumlah pengusaha kecil, tingkat inflasi, tingkat suku bunga kredit, dan kurs valas berpengaruh terhadap penyaluran kredit Bank Umum pada Usaha Kecil Menengah di Jawa Timur?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah maka tujuan penelitian adalah : 1. Untuk mengetahui apakah jumlah pengusaha kecil, tingkat inflasi, tingkat

suku bunga kredit, dan kurs valas berpengaruh terhadap Penyaluran Kredit Bank Umum pada Usaha Kecil Menengah di Jawa Timur.

2. Untuk mengetahui faktor-faktor manakah yang paling dominan terhadap Penyaluran Kredit Bank Umum pada Usaha Kecil Menengah di Jawa Timur.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak antara lain : 1. Sebagai media latihan bagi penulis untuk menerapkan ilmu dan teori yang

diperoleh selama masa perkuliahan.

2. Sebagai penambahan informasi dan referensi untuk melengkapi perbendaharaan perpustakaan di Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil-Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

di pakai sebagai bahan masukan serta pengkajian dalam penelitian ini

dilakukan oleh:

1. Ivana Amalia (2006 : x) “Perkembangan Jumlah Kredit Yang di Salurkan Pada Pengusaha Kecil dan Faktor-Faktor Yang Mempengaruhinya pada bank umum di Jawa Timur”. Variabel yang

digunakan adalah Jumlah Dana Bank (X1) Tingkat Suku Bunga Kredit

(X2), pengusaha kecil (X3), jumlah kantor Bank (X4), dan Penyaluran

Kredit Usaha Kecil (Y). Hasil penguji menunjukkan bahwa secara

simultan keempat variabel terhadap penyaluran kredit usaha kecil, hal ini

diketahui uji F yaitu F hitung = 45,774 > F tabel = 4,48 sedangkan secara

parsial keempat variabel bebas tersebut berpengaruh secara nyata dan

positif terhadap penyaluran kredit. Hal ini diketahui dari uji t yaitu t hitung

(3,254) >t tabel 2,228 Untuk Variabel X1 yaitu jumlah dana bank.

2. Bagus Wardhany (2007 : x) “Faktor yang mempengaruhi penyaluran kredit bank umum di Jawa Timur.” Variabel yang digunakan adalah inflasi (X1), tingkat suku bunga (X2), gross domestic regional bruto (X3),

jumlah kantor bank (X4) dan penyaluran kredit (Y). Teknik analisis yang

digunakan adalah regresi liner berganda. Dari hasil penelitian didapat

kesimpulan bahwa dengan pengujian secara simultan diketahui F hitung =

7,971 F tabel = 5,19 berarti variabel inflasi, tingkat suku bunga, gross

domestic regional produk dan jumlah kantor bank umum tersebut secara

bersama-sama berpengaruh secara simultan terhadap variabel terikat

penyaluran kredit. Sedangkan jika menggunakan uji t parsial dapat

diketahui gross domestik regional (X3) tidak berpengaruh secara nyata

terdapat penyaluran kredit dengan t hitung = 3,005 > t tabel = 2,571 yang

berarti bahwa variabel inflasi, tingkat suku bunga, GDP dan jumlah kantor

bank umum memiliki pengaruh parsial atau secara sendiri-sendiri terhadap

penyaluran kredit bank umum Jatim tidak berubah kebenarannya.

3. Purwaningrum (2000:x) Penelitian yang berjudul “Faktor-Faktor yang Mempengaruhi Penyaluran Kredit Usaha Kecil di Kabupaten Bojonegoro”. Variabel terikat (Y) yang digunakan adalah jumlah KUK yang disalurkan . Sedangkan variabel bebas (X) yang digunakan meliputi

: tingkat suku bunga kredit (X1), tingkat inflasi (X2),jumlah dana yang

dihimpun (X3), dan jumlah penggusaha kecil (X4), Hasil penelitian

diketahui bahwa variabel bebas yaitu tingkat suku bunga kredit, tingkat

inflasi, jumlah dana bank dan jumlah pengusaha kecil berpengaruh nyata

secara simultan dengan variabel terikat.Hal ini diketahui dari uji F yaitu

bahwa tingkat suku bunga, jumlah dana bank, dan jumlah pengusaha kecil

berpengaruh nyata terhadap penyaluran kedit, hal ini diketahui dari t

hitung (3,932) >t tabel (2,447) untuk variabel jumlah pengusaha kecil.

Sedangkan tingkat inflasi tidak berpengaruh secara nyata terhadap

penyaluran kredit. Hal ini diketahui dari t hitung (-2,545) < t tabel (2,447)

untuk variabel tingkat inflasi.

4. Kurniasih (2000:x)Penelitian yang berjudul“Beberapa Faktor Yang Mempengaruhi Peyaluran Proyek Kredit Mikro Melalui Bank Pengkreditan Rakyat Bagi pengusaha Kecil di Jawa Timur”.Variabel Terikat (Y) yang digunakan adalah meliputi : tingkat suku bunga Kredit

(X1), jumlah tabungan (X2), dan jumlah pengusaha kecil (X3). Hasil

pengujian menunjukkan bahwa secara simultan ketiga variabel terhadap

penyaluran kredit, hal ini diketahui uji F yaitu F hitung (612,225) >F tabel

(4,07). Sedangkan secara parsial ketiga variabel bebas tersebut

berpengaruh secara nyata dan positif terhadap penyaluran kredit. Hal ini

diketahui dari uji t yaitu t hitung (4,119) > t tabel (2,306) untuk variabel

X1 yaitu tingkat suku bunga kredit.

Penelitian ini juga mempergunakan literature-literature seperti

jurnal penelitian yang berisikan fakta yang berhubungan dengan penelitian

1. Kusnarto dan Hendratri, (2001:39) Jurnal Penelitian Ilmu Ekonomi, Berjudul “Beberapa Faktor Yang Mempengaruhi Kredit Di Jawa Timur.

a) Variabel Dependen (Y) adalah kredit investasi, sedangkan Variabel

bebas (X) terdiri dari dana Bank Umum (X1), Suku Bunga Kredit (X2),

dan Jumlah Investor (X3). Secara simultan diperoleh hasil F hit =

100,190 dan F tabel = 14,76 maka F hit > F tabel sehingga seluruh

Variabel bebas berpengaruh terhadap penyaluran kredit investasi.

b) Sedangkan hasil pengujian secara parsial diketahui untuk dana bank

umum t hit sebesar 4,4547 dan t tabel sebesar 2,4469 maka t hit > t

tabel, sehingga Variabel Dana Bank Umum (X1) berpengaruh positif

terhadap penyaluran Kredit Investasi. Untuk Suku Bunga Kredit nilai t

hit = 2,4228 dan t tabel = -2,4469 maka t hit < t tabel sehingga Variabel

Suku Bunga Kredit (X2) tidak berpengaruh terhadap penyaluran kredit

investasi. Dan untuk jumlah investor nilai t hit = 3,5505 dan t tabel =

2,4669 maka t hitung > t tabel sehingga Variabel Jumlah Investor (X3)

ada pengaruh secara parsial jumlah investor terhadap penyaluran kredit

2. Muchtolifah (2001:6) jurnal Berjudul “Faktor-Faktor Yang Mempengaruhi Alokasi Kredit Pada Bank Umum Dalam Wilayah Kerja Di Bank Indonesia.

a) Variabel Terikat (Y) adalah alokasi kredit, sedangkan Variabel

independen terdiri dari Suku Bunga Kredit (X1). Dana Masyarakat

(X2). Dan Kredit Likuiditas Bank Indonesia (X3). Dalam pengujian

secara simultan menunjukkan bahwa nilai F hit = 112,006 dan F tabel

= 3,29 maka F hit >F tabel sehingga dalam hubungan secara

keseluruhan faktor-faktor suku bunga kredit dana masyarakat dan

KLBI berpengaruh secara singnifikan terhadap jumlah alokasi kredit.

b) Sedangkan Pengujian secara parsial dengan menggunakan uji t untuk

Suku Bunga Kredit (X1) t hit = -2,4747 t tabel =2,447 maka Ho

ditolak pada tingkat kepercayaan 0,05 dengan df 6, sehingga secara

individu tingkat suku bunga kredit berpengaruh terhadap jumlah

alokasi kredit, hal ini menunjukkan bahwa jika suku bunga kredit

meningkat alokasi kredit akan turun. Untuk Dana Masyarakat

diperoleh t hit = 4,548 dan t tabel 2,447 maka t hitung > t tabel

sehingga Dana Masyrakat berpengaruh terhadap alokasi kredit.

Penelitian yang dilakukan peneliti pada kesempatan kali ini

berbeda dengan penelitian-penelitian sebelumnya. Perbedaannya terletak

pada variabel yang digunakan adalah loan to deposit ratio(LDR) (X1),

bank (X4). Sedangkan variabel Y adalah penyaluran kredit usaha kecil dan

dilakukan pada tahun dan di daerah yang berbeda.

2.2. Landasan Teori

2.2.1. Tinjaun Umum Tentang Bank 2.2.1.1. Pengertian Bank

Definisi bank itu bermacam-macam, namun pada dasarnya satu

sama dengan lainnya. Kalaupun berbeda hanya nampak pada tugas atau

usaha bank. Terdapat beberapa pengertian tentang bank, seperti

dinyatakan oleh beberapa penulis sebagai berikut :

a. Menurut UU pokok perbankan No.7 tahun 1992, menyatakan bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam

rangka meningkatkan taraf hidup rakyat banyak.

b. Menurut R.G. Hawtrey (Sayatno, 1993), menyatakan bank adalah

pemberian kredit tanpa mempermasalahkan apakah kredit itu berasal

dari deposito atau tabungan yang diterima atau berasal penciptaan

kredit yang dilakukan oleh bank itu sendiri.

c. Menurut Prof. G. M. Verry Stuart (Simorangkir, 2000:10), dalam

bukunya menyatakan bahwa bank adalah badan yang bertujuan untuk

memuaskan kebutuhan kredit, baik dengan alat- alat penukaran baru

d. Menurut Somary (Suradjiman, dkk, 1997:82), menyatakan bank

adalah badan yang aktif memberikan kredit kepada nasabah baik kredit

jangka pendek, jangka menengah, dan jangka panjang.

Berdasarkan beberapa definisi yang dikemukakan diatas maka

yang dimaksud dengan bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan penyalurannya kembali

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup orang banyak.

2.2.1.2. Jenis-Jenis Bank

1. Dilihat dari segi fungsinya :

Menurut UU Pokok Perbankan Nomor 14 Tahun 1967 jenis perbankan

menurut fungsinya terdiri dari :

a. Bank Umum

b. Bank Pembangunan

c. Bank Tabungan

d. Bank Pasar

e. Bank Desa

f. Lumbung Desa

g. Bank Pegawai

Namun setelah keluar UU Pokok Perbankan Nomor 7 Tahun

1992 ditegaskan lagi dengan keluarnya UU RI No.10 Tahun 1998.

Maka jenis perbankan terdiri dari :

a. Bank Umum.

Bank Umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR).

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu

lintas pembayaran.

2. Dilihat dari segi kepemilikannya :

a. Bank Pemerintah.

Dimana baik akte pendirian maupun modalnya dimiliki oleh

pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh

pemerintah.

b. Bank Milik Swasta Nasional.

Bank jenis ini seluruh atau sebagian besarnya dimilikii oleh swasta

nasional serta akte pendiriannyapun didirikan oleh swasta, begitu

c. Bank Milik Koperasi.

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang

berbadan hukum koperasi.

d. Bank Milik Asing.

Bank jenis ini merupakan cabang dari bank yang ada di luar

negeri, baik milik swasta asing ataupun pemerintah asing.

e. Bank Milik Campuran.

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan

pihak swasta nasional. Kepemilikan sahamnya secara mayoritas di

pegang oleh warga negara indonesia.

3. Dilihat dari segi statusnya :

a. Bank Devisa.

Bank Devisa merupakan bank yang dapat melaksanakan transaksi

ke luar negeri atau yang berhubungan dengan mata uang asli

secara keseluruhan.

b. Bank Non Devisa.

Bank Non Devisa merupakan bank yang belum mempunyai izin

untuk melaksanakan transaksi seperti halnya bank devisa. (Kasmir,

2.2.1.3. Pengertian Bank Umum

a. Menurut Undang-Undang No. 10 Tahun 1998 Pengertian Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan

jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah

umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada.

(Kasmir, 2003:61)

b. Bank Umum adalah lembaga keuangan yang menerima deposito atau

simpanan dari masyarakat (depositor) yang dibayarkan atas permintaan

dan memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan

peredaran uang. (Iswardono, 1991:61)

2.2.1.4. Usaha-Usaha Bank Umum.

Usaha-usaha Bank Umum meliputi :

1. Menghimpun dana dalam masyarakat dalam bentuk simpanan yang

berupa giro,deposito berjangka, sertifikat deposito, tabungan dan atau

bentuk lainnya.

2. Memberikan Kredit.

3. Menertibkan surat pengakuan hutang.

4. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

6. Membeli melalui pelelangan agunan baik semua maupun sebagian

dalam hal debitur tidak memenuhi kewajibannya kepada Bank, dengan

ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

7. Melakukan kegiatan anjak piutang, usaha kartu kredit dan usaha wali

amanat.

8. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil

sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

9. Melakukan kegiatan lain yang lazim dilakukan oleh bank, sepanjang

tidak bertentangan Undang-Undang dan Peraturan

Perundang-undangan. (harijanto, 1999:25-26)

2.2.1.5.Bank Umum Berdasarkan Kepemilikan

Bank Umum di Indonesia pada umumnya dapat dibedakan menjadi :

1. Bank Umum Milik Negara (BUMN).

Bank ini biasa disebut bank milik pemerintah karena seluruh

sahamnya dimiliki oleh pemerintah. Dalam operasionalnya bank-bank

pemerintah tersebut beroperasi seperti layaknya bank-bank umum

swasta dan tidak ada perlakuan khusus dari pemerintah. Pemberlakuan

khusus pada bank pemerintah hanya terletak pada pengangkatan

pengurus, dewan direksi serta dewan pengawas yang kesemuanya

Contoh bank-bank umum milik pemerintah dewasa ini antara lain :

- Bank Negara Indonesia 1946 (BNI)

- Bank Rakyat Indonesia (BRI)

- Bank Tabungan Negara (BTN)

- Bank Mandiri

2. Bank Pemerintah Daerah.

Bank ini biasa disebut sebagai Bank Pembangunan Daerah

(BPD), bank-bank tersebut didirikan dengan undang-undang tersendiri

yaitu undang-undang No.13 tahun 1968. Dengan diundangkannya UU

No.7 tahun 1992, maka bank-bank pembangunan daerah tersebut harus

merubah status hukumnya menjadi perusahaan daerah yang ditetapkan

berdasarkan peraturan daerah masing-masing.

Contoh BPD yang ada dewasa ini antara lain :

- BPD DKI Jakarta

- BPD Jawa Barat

- BPD Jawa Tengah

- BPD Jawa Timur

3. Bank Swasta Nasional.

Bank swasta nasional dalam kegiatan operasionalnya terbagi

menjadi dua yaitu Bank Umum Devisa dan Bank Umum Bukan

Devisa. Bentuk hukum Bank Umum Swasta Nasional yang telah

Contoh Bank Swasta Nasional antara lain :

- Bank Central Asing (BCA)

- Bank Niaga

- Bank Lippo

- Bank Mega

4. Bank Asing.

Sesuai dengan PP No. 3 tahun 1968 pemerintah mengijinkan

10 bank asing membuka cabangnya di Indonesia. Paket kebijakan 27

Oktober 1988 memberi kelonggaran kepada kantor cabang pembantu

di 8 kota yaitu : Jakarta, Surabaya, Semarang, Bandung, Denpasar,

Ujung Pandang, dan Batam.

Contoh bank-bank asing yang selama ini diijinkan beroperasi di

Indonesia antara lain sebagai berikut :

- City Bank

- ABN AMRO Bank

- Standart Chartered Bank

- Bank of Tokyo

5. Bank Campuran.

Bank Campuran adalah bank umum yang didirikan bersama oleh suatu

bank atau lebih bank umum yang berkedudukan di Indonesia dan atau

Indonesia dengan satu atau lebih bank yang berkedudukan di luar

negeri.

Contoh Bank Campuran :

- Bank Finconesia

- Bank Merincorp

- Inter Pacific Bank

- Mitsubishi Buana Bank (Harijanto, 1999 : 22-24)

2.2.1.6.Tugas dan Fungsi Bank

Pada dasarnya bank mempunyai tugas-tugas berikut :

a. Menarik uang dari masyarakat.

b. Memberikan kredit (pinjaman) kepada orang atau badan usaha yang

membutuhkan.

c. Memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran

uang.

(Harijanto, 1997 : 14)

Tugas-tugas tersebut merupakan aktifitas perbankan yang erat

hubungannya dengan dunia perdagangan dan keuangan. Antara tugas dan

fungsi pokok perbankan tidak dapat dipisahkan satu sama lain.

Fungsi pokok perbankan adalah sebagai alat penarikan dana yang

penyalur dana masyarakat yang menyediakan jasa perdagangan

internasional.

2.2.2. Kredit

2.2.2.1. Pengertian Kredit

Dalam bahasa latin kredit disebut “credere” yang artinya percaya.

Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa

kredit yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian.

Sedangkan bagi si penerima kredit berarti menerima kepercayaan, sehingga

mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai

dengan jangka waktunya. (Kasmir, 2003:101)

Pengertian kredit menurut Undang-Undang Perbankan No.10 tahun

1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

pihak bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

(Kasmir, 2003:102)

2.2.2.2. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang

pemberian kredit juga tidak akan terlepas dari misi masing-masing bank

tersebut didirikan.

Dalam praktiknya tujuan pemberian suatu kredit adalah sebagai

berikut :

1. Mencari Keuntungan.

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan.

Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh

bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan

kepada nasabah. Keuntungan ini sangat penting untuk kelangsungan hidup

bank, disamping itu keuntungan juga dapat membesarkan usaha bank.

2. Membantu Usaha Nasabah.

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang

memerlukan dana, baik dana untuk investasi maupun dana untuk modal

kerja. Dengan dana tersebut, maka pihak debitur akan dapat

mengembangkan dan memperluas usahanya. Dalam hal ini baik bank

ataupun nasabah sama-sama diuntungkan.

3. Membantu Pemerintah.

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang,

a. Penerimaan pajak dari keuntungan yang diperoleh nasabah dari

bank.

b. Membuka kesempatan kerja, dalam hal ini untuk kredit usaha

pembangunan baru atau perluasan usaha yang akan membutuhkan

tenaga kerja baru, sehingga dapat menyedot tenaga kerja yang masih

menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian

besar kredit yang disalurkan akan dapat meningkatkan jumlah

produksi barang dan jasa yang beredar di masyarakat, sehingga

akhirnya masyarakat akan memiliki banyak pilihan.

d. Menghemat devisa negara, terutama untuk produk-produk yang

sebelumnya di impor dan apabila sudah dapat diproduksi sendiri

didalam negeri dengan fasilitas kredit yang ada jelas akan dapat

menghemat devisa negara.

e. Meningkatkan devisa negara, apabila produk dari kredit yang

dibiayai untuk keperluan expor. (Kasmir, 2003:105-106)

2.2.2.3. Fungsi Kredit

Fungsi kredit perbankan didalam kehidupan perekonomian, perdagangan dan

keuangan dalam garis besarnya adalah sebagai berikut :

a. Kredit dapat meningkatkan daya guna dari modal atau uang.

c. Kredit dapat pula meningkatkan daya guna peredaran uang.

d. Kredit sebagai salah satu alat stabilitas ekonomi.

e. Kredit dapat meningkatkan pemerataan pembangunan.

f. Kredit sebagai alat untuk meningkatkan hubungan internasional.

(Harijanto, 1996:3)

2.2.2.4. Unsur-Unsur Kredit dan Macam-Macam Kredit

Adapun unsur-unsur yang terkandung didalam pemberian suatu

fasilitas kredit adalah sebagai berikut :

1. Kepercayaan.

Kepercayaan merupakan suatu unsur keyakinan bagi si pemberi kredit

bahwa kredit yang diberikan benar-benar diterima kembali di masa yang

akan datang sesuai dengan jangka waktu kredit. Kepercayaan diberikan

oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit

berani dikucurkan. Oleh karena itu sebelum kredit dikucurkan maka

harus dilakukan penelitian dan penyelidikan lebih dahulu secara

mendalam tentang kondisi nasabah, baik secara intern maupun ekstern.

Penelitian dan penyelidikan tentang kondisi pemohon kredit sekarang

dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah

2. Kesepakatan.

Disamping unsur percaya didalam kredit juga mengandung unsur

kesepakatan antara si pemberi kredit dengan si penerima kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing.

Kesepakatan ini kemudian dituangkan dalam akad kredit dan

ditandatangani oleh kedua pihak sebelum kredit tersebut dikucurkan.

3. Jangka Waktu.

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati.

Jangka waktu tersebut bisa berbentuk jangka pendek (di bawah 1 tahun),

jangka menengah (1-3 tahun), atau jangka panjang (di atas 3 tahun).

Jangka waktu merupakan batas waktu pengembalian angsuran kredit

yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka

waktu ini dapat di perpanjang sesuai kebutuhan.

4. Resiko.

Akibat adanya tenggang waktu, maka pengembalian kredit akan

memungkinkan munculnya suatu resiko tidak tertagihnya atau macet

pemberian suatu kredit. Semakin panjang suatu jangka waktu kredit

maka semakin besar resikonya, demikian pula sebaliknya. Resiko ini

menjadi tanggungan bank, baik resiko yang disengaja maupun oleh

bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya

sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya.

5. Balas Jasa.

Bagi bank balas jasa adalah merupakan keuntungan atau pendapatan atas

pemberian suatu kredit. Dalam bank jenis konvensional balas jasa kita

kenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga,

bank juga membebankan kepada nasabah biaya administrasi kredit yang

juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip

syariah balas jasanya ditentukan dengan bagi hasil.

(Kasmir, 2003:103-104)

Macam-macam kredit menurut Suhardjono, 2003 : dapat dibedakan

antara lain menjadi : pengelompokan kredit menurut penarikannya,

pengelompokan kredit berdasarkan ciri dan tujuan penggunaan,

pengelompokan kredit berdasarkan cara pelunasannya, pengelompokan

kredit berdasarkan jangka waktu dan sektor ekonomi.

A. Kredit Menurut Penarikannya.

Kredit dibedakan menjadi :

1. Pinjaman Rekening Koran (R/K)

Pinjaman Rekening Koran adalah pinjaman yang diberikan bank

pada nasabahnya dengan batas plafond yang sudah ditetapkan.

yang dibayar hanya untuk jumlah pinjaman yang benar-benar telah

ditariknya.

2. Pinjaman Persekot.

Pinjaman Persekot adalah pinjaman yang penarikannya dilakukan

sekaligus pada saat realisasi. Sedangkan pelunasannya dilakukan

angsuran secara bulanan atau musiman yang besarnya telah

ditetapkan menurut suatu cara perhitungan tertentu.

B. Kredit Menurut Ciri dan Tujuan Penggunaan.

Kredit dapat dibedakan menjadi :

1. Kredit Modal Kerja.

Kredit Modal Kerja adalah fasilitas kredit yang dipergunakan untuk

membiayai aktiva lancar dan atau menggantikan hutang dagang,

serta membiayai sementara kegiatan operasional rutin (sehari-hari)

perusahaan (misalnya perusahaan jasa transportasi, perhotelan,

rumah makan dan sebagainya) baik yang bersifat langsung maupun

tidak langsung.

2. Kredit Investasi.

Kredit Investasi adalah fasilitas kredit yang diberikan untuk

membantu pembiayaan pemohon dalam memperoleh barang modal

selain tanah yang tercermin dalam aktiva tetap perusahaan. Dalam

memberikan kredit investasi tersebut harus diperhatikan kemampuan

sehingga resiko bank semakin berkurang. Dalam mengangsur pokok

kredit tersebut diupayakan agar dilakukan tepat waktu supaya tidak

terjadi penggelembungan pada tahun terakhir (mendekati saat jatuh

tempo).

3. Kredit Konsumtif.

Kredit Konsumtif adalah kredit yang diberikan untuk membiayai

kebutuhan konsumtif yang diperlukan pemohon dan sumber

pembayaran kembali kreditnya berasal dari penghasilan atau gaji

pemohon.

4. Kredit Transaksi Khusus.

Kredit Transaksi Khusus adalah fasilitas yang hanya sekali pakai

yang disetujui untuk suatu tujuan atau beberapa tujuan tertentu.

5. Kredit Tidak Langsung.

Kredit Tidak Langsung adalah kredit yang tidak memerlukan

disposisidana secara langsung pada saat kredit tersebut disetujui.

C. Kredit Menurut Cara Pelunasannya.

Kredit dapat dibedakan menjadi :

1. Kredit dengan angsuran tetap merupakan kredit-kredit yang

tergolong kredit konsumtif, yang dalam angsuran tetap tersebut telah

dimasukkan angsuran untuk pokok dan bunga.

2. Kredit dengan plafon menurun secara periodik pada umumnya

yang ditanggung oleh bank, maka setiap periode tertentu nasabah

harus mengangsur sebagai pokoknya, sehingga plafon pinjamannya

menurun, sedangkan pembayaran bunganya disesuaikan saldo

pinjaman yang dipergunakan.

3. Kredit dengan plafon tetap pada umumnya ditujukan untuk kredit

modal kerja yang berjangka waktu pendek, misalnya 1 tahun, akan

tetapi sebelum jangka waktu kredit berakhir telah dilakukan

perpanjangan kembali.

D. Kredit Menurut Jangka Waktu.

Kredit dapat dibedakan menjadi :

1. Kredit jangka pendek adalah kredit yang diberikan kepada calon

debitur dengan jangka waktu paling lama satu tahun.

2. Kredit jangka menengah adalah fasilitas kredit yang diberikan untuk

jangka waktu lebih dari satu tahun, namun kurang atau sama dengan

tiga tahun.

3. Kredit jangka panjang adalah kredit yang diberikan kepada calon

debitur lebih dari tiga tahun.

E. Kredit Menurut Besarnya Kredit.

Kredit dapat dibedakan menjadi :

1. Kredit Usaha Kecil.

Sesuai dengan ketentuan bank indonesia, Kredit Usaha Kecil (KUK)

kerja, yang diberikan dalam Rupiah atau Valuta Asing kepada

nasabah usaha kecil dengan plafon kredit keseluruhan maksimum Rp

500.000.000,00 (lima ratus juta rupiah) untuk pembiayaan usaha

yang produktif.

2. Kredit Menengah.

Kriteria usaha menengah adalah kegiatan usaha dengan omset

penjualan diatas Rp 1 miliar. Dengan kriteria tersebut, maka kredit

menengah adalah kredit yang besarnya diatas Rp 500 juta sampai

dengan Rp 50 miliar (kriteria yang juga dipakai BRI), yang sumber

pembayaran kreditnya berasal dari cashflow usaha/ perorangan.

Misalnya : kredit modal kerja komersial, kredit investasi menengah

dan sebagainya.

3. Kredit Besar.

Kriteria usaha besar adalah kegiatan usaha dengan omset penjualan

diatas Rp 100 miliar. Dengan kriteria tersebut, maka kredit besar

adalah kredit yang besarnya lebih dari Rp 50 miliar yang sumber

pembayaran kembali kreditnya berasal dari cash flow usaha. Kredit

besar pada umumnya yang mengambil adalah pengusaha-pengusaha

F. Kredit Menurut Sektor Ekonomi.

Kredit dapat dibedakan menjadi :

1. Kredit sektor pertanian, perkebunan dan sarana pertanian, yang

meliputi bidang :

- Pertanian tanaman pangan

- Pertanian tanaman perkebunan

- Perikanan

- Peternakan

- Kehutanan dan pemotongan kayu

- Perburuhan

- Sarana pertanian

2. Kredit sektor pertambangan, yang meliputi bidang :

- minyak dan gas bumi

- Biji logam

- Batu bara

- Barang tambang lainnya.

3. Kredit sektor Perindustrian, yang meliputi bidang :

- Industri makanan, minuman dan tembakau

- Industri makanan ternak dan ikan

- Industri tekstil, sandang dan kulit

- Industri kertas dan hasil-hasil kertas, percetakan dan

penerbitan

- Industri pengolahan bahan kimia dan hasil kimia

- Industri pengolahan hasil tambang dan non tambang

- Industri logam dasar

- Industri barang-barang logam, mesin-mesin dan peralatan

- Industri lainnya.

4. Kredit sektor ekonomi listrik, gas, dan air.

5. Kredit sektor ekonomi konstruksi, yang meliputi bidang :

- Perumahan sederhana

- Pasar inpres

- Penyiapan tanah pemukiman transmigrasi

- Percetakan sawah

- Jalan raya dan jembatan

- Pelabuhan

- Imigrasi

- Lainnya.

6. Kredit sektor ekonomi, perdagangan, restoran dan hotel, yang

meliputi bidang :

- Ekspor barang, barang setengah jadi, barang jadi, jasa-jasa

- Pembelian dan pengumpulan barang dagangan dalam

negeri

- Distribusi

- Perdagangan eceran

- Restoran dan hotel

7. Kredit sektor ekonomi pengangkutan, pergudangan dan komunikasi

yang meliputi bidang :

- Pengangkutan umum

- Biro perjalanan

- Pergudangan

- Komunikasi

8. Kredit sektor ekonomi jasa-jasa dunia usaha, meliputi bidang :

- Real estate

- Profesi selain dokter

- Leasing

- Lainnya.

9. Kredit sektor ekonomi jasa-jasa sosial/masyarakat, yaitu meliputi :

- Hubungan dan kebudayaan

- Kesehatan

- Lainnya.

2.2.2.5. Kebijakan Perkreditan

Kebijakan ini adalah suatu ketentuan yang disusun guna dijadikan

pedoman bagi pejabat-pejabat kredit di dalam proses pemutusan kredit,

kebijakan disusun guna membantu manajemen bank dalam hal-hal sebagai

berikut :

1. Melaksanakan standar perkreditan.

2. Memenuhi aturan yang telah ditetapkan oleh pimpinan/direksi dan

peraturan moneter.

3. Adanya keseragaman didalam pengambilan keputusan.

4. Strategi perkreditan harus sejalan dengan keadaan bank.

(Harijanto, 1999:95-96)

2.2.2.6. Penilaian Kredit

Dalam rangka pemberian kredit selain memperoleh pendapatan dari

pemberian kredit, bank juga menghadapi kemungkinan-kemungkinan

tertimpa resiko. Oleh karena itu, sebelum permohonan kredit dikabulkan

bank harus memperhatikan hal-hal sebagai berikut :

1. Jumlah kredit yang diminta.

2. Penggunaan kredit oleh nasabah.

3. Perangkat tehnologi bank.

Proses penilaian ini berkaitan dengan analisis nasabah dikemudian

hari supaya tidak menimbulkan kesulitan, artinya pada waktu kredit jatuh

tempo nasabah dapat memenuhi kewajibannya dengan baik atau dengan kata

lain nasabah tidak default artinya kegagalan nasabah dalam membayar

kembali kredit yang ia terima. (Harijanto, 1999:96)

2.2.2.7. Syarat Kredit

Syarat-syarat kredit yang diberikan berdasarkan prinsip-prinsip perkreditan

atau dengan kata lain orang yang diberi kredit harus memenuhi 5C, adalah :

1. Character (Kepribadian) artinya watak, kelakuan, tabiat dari debitur,

itikad baik atau kemauan untuk membayar kredit yang diambil.

2. Capacity (kemampuan atau kesanggupan) adalah kemampuan calon

nasabah dalam mengembangkan dan mengembalikan usahanya serta

kesanggupannya dalam menggunakan fasilitas kredit yang diberikan.

3. Capital (modal) adalah modal usaha dari calon nasabah yang telah

tersedia atau telah ada sebelum mendapatkan fasilitas kredit.

4. Collateral (jaminan) mempunyai arti jaminan atau dalam istilah

perbankan adalah agunan. Agunan ini pada umumnya berupa barang, baik

barang bergerak maupun barang tidak bergerak yang kesemuanya itu

sangat bertalian dengan nilai kredit yang akan diterima oleh debitur.

5. Condition of economi (kondisi ekonomi) yang dimaksud disini adalah

mengenai keadaan usahanya dimasa kini dan masa mendatang yang

kesemuanya ini sangat erat dengan tingkat bunga atas kredit yang diambil.

(Harijanto, 1996:9)

2.2.2.8. Kredit Usaha Kecil (KUK)

Kredit Usaha Kecil yaitu Kredit yang diberikan kepada sejumlah

nasabah dalam satu lokasi tertentu untuk proyek yang sama dengan jumlah

pemohon dan jumlah plafon kredit keseluruhan besarnya ditentukan oleh

bank pelaksana. Ciri khusus kredit ini yaitu kegiatan Usaha Kecil yang Total

asetnya tidak melebihi Rp 600.000.000,- dan maksimum Kredit Rp

200.000.000,-. Obyek pengguna kredit adalah untuk membiayai usaha yang

produktif dan Kredit Perumahan Rakyat (KPR) type 70 kebawah.

(Mulyono,1993:4)

Dalam pengertian lain Kredit Usaha Kecil (KUK) tersebut termasuk juga

kredit yang diberikan untuk pengadaan perumusan yaitu :

1. Perbaikan atau pemugaran rumah, baik type 70 kebawah maupun Kavling

Siap Bangun (KBS).

2. Pemilik Rumah Toko (RUKO) oleh usaha kecil dengan luas tanah

maksimum 20 m2 dan luas bangunan rumah dan toko tersebut

masing-masing tidak lebih dari 70 m2, plafon kredit tidak melebihi Rp

3. Pemilik Rumah type 70 kebawah (KPR s.d T-700) kredit ini diberikan

untuk membiayai pembiayaan pemilikan rumah inti, rumah sederhana,

atau rumah susun yang akan ditempati oleh nasabah dengan luas tanah

maksimum 200 m2 dan luas bangunan tidak melebihi 70 m2

.

2.2.2.9. Teori Penawaran Kredit

Untuk memperoleh gambaran bagaimana sistem perbankan dapat

menciptakan kredit, maka terlebih dahulu kita harus mengetahui pendekatan

angka pengganda kredit. Dengan melihat pendekatan itu, sistem perbankan

dapat menciptakan kredit bila mereka memperoleh tambahan deposito

otonom. Begitu juga bila otoritas moneter mengendalikan uang primer, maka

perubahan itu dapat menyebabkan perubahan jumlah kredit yang dapat

ditawar dan diciptakan oleh sistem perbankan. Peranan ekonomi dari kredit

yang diberikan oleh sistem perbankan tergantung dari tipe-tipe bank yang

sedang diamati.

Pada prinsipnya bank-bank umum akan berusaha mendapatkan

keuntungan yang maksimum dan kondisi ini mungkin tercapai bila biaya

marginal dan pemberian kredit sama dengan manfaat marginal yang diperoleh

bank tersebut. Ini berarti bank adalah pihak pemasok kredit harus

mengkonversikan biaya atau memaksimumkan biaya atau memaksimumkan

pendapatan. Langkah yang dapat ditempuh untuk maksud tersebut antara lain

kredit dan aktiva untuk bervariasi komponen angka pengganda dipengaruhi

oleh tingkat suku bunga, perolehan atau manfaat yang diperoleh dari berbagai

macam tabungan dan investasi, perilaku penabung dan tingkat penjatahan

kredit. (Insukindro, 1993: 48)

Apabila jumlah penawaran dinyatakan dalam bentuk gambar sebagai

berikut

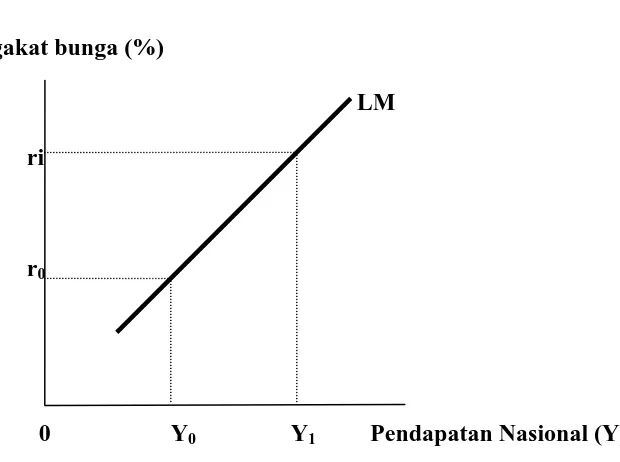

Gambar 1 :

Penawaran Kredit Dalam Kurva LM Tingakat bunga (%)

LM ri

r0

0 Y0 Y1 Pendapatan Nasional (Y) Sumber : Nopirin, 1992, Ekonomi Moneter, Buku 1 Edisi Keempat penerbit

BPFE UGM, Yogyakarta

Kurva LM menggambarkan adanya keseimbangan dalam pasar uang.

Pada tingkat pendapatan yang lebih tinggi (Yi) permintaan uang kas naik, oleh

karena itu tingkat bunga (r1) harus juga tinggi untuk menurunkan permintaan

beredar. Oleh karena itu tingkat bunga (ro) harus lebih rendah untuk

meningkatkan kembali pendapatan nasional semakin tinggi permintaan uang

untuk transaksi.

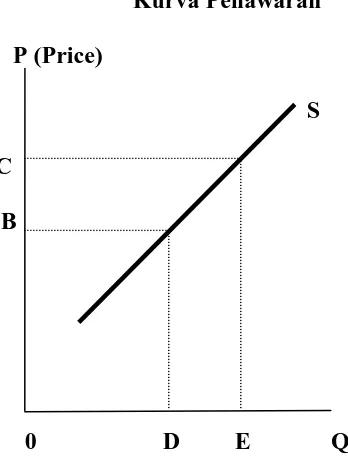

2.2.2.9.1. Hukum Penawaran.

Hukum penawaran yang berbunyi ”Jumlah sesuatu barang tertentu

yang ditawarkan di suatu pasar tertentu pada suatu saat-saat tertentu

cenderung akan berubah-ubah secara langsung dengan harganya”.

Gambar 2 : Kurva Penawaran P (Price)

S C

B

0 D E Q

Sumber : Rosyidi, Suherman 1991, Pengantar Teori Ekonomi, Edisi Keempat,

Keterangan Gambar

1. Yang dimaksud dengan meningkatnya penawaran adalah :

a. Pada setiap tingkat harga tertentu, akan ditawarkan jumlah yang lebih

besar daripada jumlah yang ditawarkan sebelumnya.

b. Bahwa suatu jumlah tertentu akan ditawarkan pada tingkat harga yang

lebih rendah daripada tingkat harga sebelumnya.

2. Yang dimaksud dengan turunnya penawaran adalah :

a. Pada setiap tingkat harga tertentu, akan ditawarkan jumlah output yang

lebih sedikit daripada jumlah yang ditawarkan sebelumnya.

b. Bahwa suatu tingkat output tertentu akan ditawarkan pada tingkat

harga yang lebih tinggi daripada sebelumnya.

2.2.2.10. Teori Permintaan Kredit

Secara teoritis untuk menganalisa permintaan kredit digunakan

kerangka aliran Fisher. Berdasarkan kerangka tersebut biasanya dianggap

munculnya permintaan kredit berasal dari proses mengasumsi fungsi utilitas

individu berdasarkan preferensi mereka mengenal konsumsi sekarang dan

konsumsi yang akan datang.

Permintaan kredit didasarkan pada anggapan tidak ada penjatahan

kredit. Dalam kasus dimana terdapat penjatahan kredit, maka peminjam

potensial mungkin tidak dapat memperoleh kredit seperti yang diinginkan,

pasar. Hal ini dikarenakan tidak orang atau lembaga keuangan yang bersedia

memberikan kredit pada tingkat suku bunga tersebut. Dengan demikian

adanya penjatahan kredit akan berpengaruh terhadap permintaan kredit dari

bank. (Insukindro, 1993: 115)

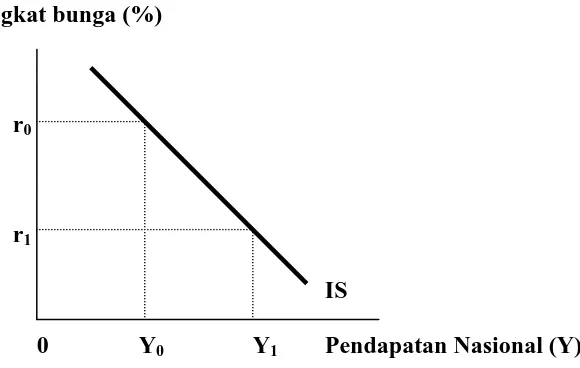

Apabila jumlah permintaan dinyatakan dalam bentuk gambar

sebagai berikut :

Gambar 3 : Permintaan Kredit Dalam Kurva IS Tingkat bunga (%)

r0

r1

IS

0 Y0 Y1 Pendapatan Nasional (Y)

Sumber : Nopirin, 1992, Ekonomi Moneter, Buku 1 Edisi Keempat penerbit

BPFE UGM, Yogyakarta.

Kurva IS merupakan dalam pasar uang. Y merupakan tingkat

pendapatan, r adalah tingkat bunga (%).

Pada tingkat yang lebih tinggi (ro),keinginan pengusaha untuk

melakukan investasi akan turun. Oleh karena itu pendapatan harus lebih

rendah (Yo) untuk menurunkan tabungan sampai investasi kembali sama

lebih mendorong untuk melakukan investasi. Oleh karena itu pendapatan lebih

meningkat (Yo) untuk menurunkan investasi kembali sehingga tabungan sama

dengan investasi.

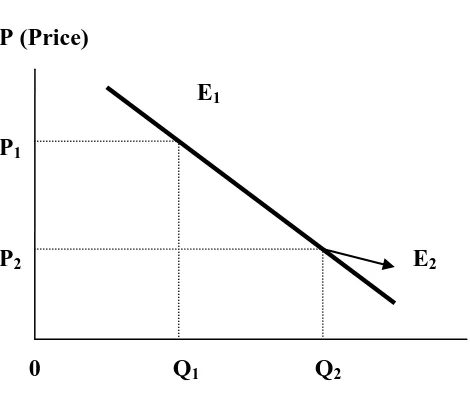

2.2.2.10.1. Hukum Permintaaan

Hukum Permintaan yang berbunyi ”Apabila harga suatu barang

dinaikkan, maka semakin berkuranglah jumlah yang diminta”.

Gambar 4 : Kurva Permintaan P (Price)

E1

P1

P2 E2

0 Q1 Q2

Sumber : Rosyidi, Suherman 1991, Pengantar Teori Ekonomi, Edisi Keempat,

Keterangan

1. Kalau terjadi penurunan harga, maka :

a. Mereka yang dahulu, sebelum harga barang yang bersangkutan turun,

tidak dapat membelinya, maka kini sesudah turunnya harga, akan

memperbanyak jumlah pembelian atau peminta, dan banyaknya

jumlah pembeli itu sudah pasti akan menambah jumlah barang-barang

yang diminta.

b. Tiap-tiap orang akan cenderung untuk membeli lebih banyak.

2. Kalau terjadi kenaikan harga, maka setiap orang akan merasa lebih miskin

untuk barang itu (merasa lebih miskin menurut ukuran harga barang itu)

sekalipun pendapatan uangnya tidak mengalami perubahan.

2.2.3. Pengusaha Kecil

2.2.3.1. Pengertian Pengusaha Kecil

Pengusaha kecil adalah pengusaha/perusahaan yang memiliki

kekayaan bersih tidak melebihi Rp 40 juta dimana dalam kekayaan tersebut

tidak termasuk rumah dan tanah yang telah ditempati dan nilai penjualan

hasil usahanya rata-rata dalam 1 (satu) bulan tidak melebihi Rp 10 juta

Macam pengusaha kecil menurut kegunaannya sebagai berikut :

1. Pengusah kecil yang bergerak dibidang pemenuhan kebutuhan untuk

keperluan rumah tangga, adapun macam dan jenis usaha dibidang itu

adalah usaha kecil pembuatan meubel, pembuatan anyaman bambu dan

rotan dan pembuatan genting.

2. Usaha yang bergerak dibidang pemenuhan makanan dan minuman,

adapun jenis usahanya adalah usaha kecil pembuatan tahu dan tempe,

usaha kecil minuman, usaha kecil minyak kelapa dan lain-lain.

3. Usaha kecil yang bergerak dibidang pemenuhan kebutuhan sandang,

adapun jenis usahanya adalah bidang penenunan, pembuatan sepatu,

pembuatan barang perak dan tembaga, dibidang pembatikan dan

perkulitan.

Menurut pasal 1 ayat 1 Undang-undang No. 9 tahun 1995 tentang

usaha yaitu ”usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil

dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta

kepemilikan sebagaimana diatur dalam undang-undang itu.

Undang-undang No. 9 tahun 1995 dirumuskan persyaratan atau

kriteria untuk dapat digolongkan dalam usaha kecil. Isi lengkap dari pasal 5

1. Kriteria usaha kecil sebagai berikut :

a. Memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk

tanah dan bangunan tempat usaha.

b. Memiliki penjualan tahunan paling banyak Rp 1 Milyar.

c. Milik warga negara Indonesia.

d. Berdiri sendiri, bukan anak perusahaan yang dimiliki, dikuasai baik

secara langsung maupun secara tidak langsung dengan usaha

menengah maupun usaha besar.

e. Berbentuk usaha orang atau perorangan, badan usaha yang tidak

berbadan hukum atau badan usaha yang berbadan hukum.

2. kriteria sebagaimana yang dimaksud dalam ayat 1 huruf a dan b, nilai

nominalnya dapat diubah sesuai dengan perkembangan perekonomian,

yang diatur dengan peraturan pemerintah.

Berdasarkan studi yang pernah dilakukan menunjukkan bahwa sektor usaha

kecil memiliki profil atau gambaran sebagai berikut :

1. Industri ini adalah industri berskala kecil, baik dalam ukuran modal,

jumlah produksi maupun jumlah tenaga kerja.

2. Perolehan modal umumnya berasal dari sumber tidak resmi seperti

tabungan keluarga, pinjaman dari kerabat, atau pinjaman dari lainnya.

3. Karena skala kecil, maka sifat pengolahannya terpusat, demikian pula

pengambilan keputusan tanpa atau dengan sedikit pendelegasian fungsi

4. Tenaga kerja yang ada pada umumnya terdiri dari anggota keluarga atau

kerabat.

5. Hubungan antara keterampilan teknis dan keahlian dalam pengolahan

usaha industri kecil ini dengan pendidikan formal yang dimiliki para

pekerja umumnya lemah.

6. Peralatan yang digunakan sangat sederhana dengan kapasitas output yang

rendah.

Dari uraian diatas merupakan ciri-ciri yang melekat dalam diri struktur

usaha kecil. Dari berbagai masalah yang dihadapi nampaknya masalah

permodalan, manajemen, dan keterampilan sumber daya manusia masih

menjadi persoalan yang selalu menghantui sektor usaha kecil memiliki

kemampuan adaptif dan dinamis terhadap perubahan selama didukung oleh

aspek lainnya.

Sektor usaha kecil mempunyai kemampuan beradaptasi yang sangat

besar, penggunaan biaya over head pun sangat kecil dibandingkan dengan

usaha skala besar, dan tidak kalah pentingnya usaha kecil mampu menyerap

tenaga kerja yang cukup besar serta sangat cekatan dalam memasuki

2.2.3.2. Hubungan Antara Jumlah Pengusaha Kecil Dengan Penyaluran Kredit Usaha Kecil

Selama ini para debitur (Pengusaha kecil) salah menjalin hubungan

dengan bank dalam hal peminjaman dana atau kredit. Hal ini terjadi karena

laternatif pembiayaan yang bersumber dari dana bank merupakan dana yang

dominan untuk kegiatan mendirikan usaha kecil.

Jika debitur atau penduduk yang melakukan usaha kekurangan dana

untuk pembiayaan usaha atau produknya, maka salah satu langkah

alternatifnya adalah meminjam uang atau kredit di bank. Kredit yang

disediakan oleh bank untuk para debitur atau pengusaha kecil adalah kredit

usaha kecil dengan persyaratan, bahwa pengusaha kecil sebagai debitur harus

bersedia untuk membayar bunga kredit sebagai pengganti biaya pinjaman

kredit tersebut.

Dalam dunia usaha masih banyak sekali para pengusaha (khususnya

pengusaha kecil) yang mengalami keterbatasan dana serta membutuhkan

suntikan dana untuk terus dapat kegiatan operasionalnya dan tetap dapat

menghasilkan produk-produk terbaiknya. Kredit bagi debitur sangat besar

peranannya dalam mendorong mencapai tujuan perusahaan. Khususnya untuk

kegiatan usaha kecil. (Suhardjono, 2003:15)

Jadi dapat diambil kesimpulan bahwa apabila semakin banyak

pengusaha kecil atau penduduk yang melakukan usaha maka semakin banyak

serta tingkat penyaluran kredit usaha kecilnya rata-rata mengalami masalah

kekurangan dana atau modal untuk kepentingan pembiayaan usaha atau

produknya.

2.2.4. Inflasi

2.2.4.1. Pengertian Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk menaik secara

umum dan terus menerus (Boediono, 1992:155).

Inflasi adalah suatu kondisi, ketika tingkat harga (agregat) meningkat

secara terus menerus dan mempengaruhi individu, dunia usaha dan

pemerintah (Puspopranoto, 2004:38).

Inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus menerus (Nopirin, 1997:25).

Dari pengertian diatas dapat disimpulkan bahwa inflasi adalah

kecenderungan dari harga-harga umum barang-barang untuk menaik terus

menerus dan mempengaruhi individu, dunia usaha serta pemerintah.

2.2.4.2. Macam-Macam Inflasi

1. Penggolongan pertama didasarkan atas ”parah tidaknya” inflasi tersebut,

a. Inflasi ringan (di bawah 10% pertahun)

b. Inflasi sedang (antara 10-30% pertahun)

c. Inflasi berat (antara 30-100% pertahun)

2. Penggolongan kedua adalah atas dasar ”sebab-musabab”, dan inflasi,

dibedakan menjadi 2, yaitu:

a. Inflasi yang timbul karena permintaan masyarakat akan

berbagai barang terlalu kuat. Inflasi semacam ini disebut

demand inflation.

b. Inflasi yang timbul karena kenaikan ongkos produksi. Ini

disebut cost inflation.

3. Penggolongan yang ketiga adalah berdasarkan dari ”asal inflasi”,

dibedakan menjadi 2, yaitu:

a. Inflasi yang berasal dari dalam negeri (domestic inflation)

b. Inflasi yang berasal dari luar negeri (imported inflation).

(Boediono, 1992:156-158).

2.2.4.3. Cara Mencegah Inflasi

1. Kebijaksanaan moneter.

Kebijakan pemerintah dalam mengendalikan perekonomian ke kondisi

yang lebih baik dengan mengatur jumlah uang beredar. Melalui

mengurangi jumlah uang beredar untuk mempertahankan perekonomian

dan mengendalikan inflasi.

Instrumen kebijakan moneter adalah :

a. Tingkat diskonto, merupakan tingkat bunga yang ditetapkan

pemerintah atas bank-bank umum yang meminjam kepada bank

sentral. Apabila pada keadaan tertentu tingkat bunga dinaikkan atau

diturunkan maka dapat mengendalikan jumlah uang beredar.

b. Politik pasar terbuka (jual beli surat berharga)

Dengan cara menjual surat berharga bank sentral dapat menekan

jumlah uang beredar sehingga laju inflasi dapat lebih rendah.

2. Kebijaksanaan fiscal.

Pengaturan tentang pengeluaran pemerintah serta perpajakan yang secara

langsung dapat mempengaruhi permintaan total sehingga akan

mempengaruhi harga. Inflasi dapat dicegah melalui penurunan

permintaan total. Kebijakan fiskal berupa pengurangan pengeluaran

pemerintah dan kenaikan pajak dapat mengurangi permintaan total

sehingga inflasi dapat ditekan.

3. Kebijaksanaan yang berkaitan dengan output.

Kenaikan output dapat memperkecil laju inflasi, misalnya dengan

kebijaksanaan penurunan bea masuk sehingga impor barang cenderung

meningkat. Bertambahnya jumlah barang di dalam negeri cenderung

4. Kebijaksanaan penentuan harga dan indexing.

Dilakukan dengan penentuan ceiling harga, serta mendasarkan pada

index harga tertentu untuk gaji ataupun upah (dengan demikian gaji atau

upah secara riil tetap). Kalau index harga naik, maka gaji atau upah juga

dinaikkan (Nopirin, 1997:34-35).

2.2.4.4. Pengaruh Inflasi

Beberapa pengaruh inflasi dalam perekonomian adalah sebagai berikut:

1. Pengaruh menguntungkan.

a. Bagi kelompok yang memiliki uang lebih, karena uang tersebut

dapat diinvestasikan pada asset tanah, rumah dan dialokasikan di

pasar uang. Asset tersebut akan mengalami kenaikan harga yang

jauh lebih cepat dari pada bentuk asset lainnya sehingga pemilik

asset akan mendapatkan keuntungan dari nilai asset tersebut.

b. Peminjam uang (debitur) akan diuntungkan apabila terjadi inflasi,

terlebih apabila pinjamannya dalam jangka panjang.

c. Pengusaha yang melakukan pembelian barang pada saat ini dan

dijual di waktu yang akan datang juga akan mengalami keuntungan

karena harga beli pada waktu yang lalu lebih murah dari pada harga

2. Pengaruh merugikan.

a. Kelompok berpendapatan rendah akan mengalami penurunan daya

beli untuk membeli kebutuhan sehari-hari. Uang yang dimiliki

mengalami penurunan daya beli sehingga secara riil pendapatan akan

menurun seiring kenaikan inflasi.

b. Pemilik tabungan di bank juga akan mengalami kerugian apabila

bunga yang diterima dari tabungan tersebut lebih rendah dari pada

laju inflasi. Nilai riil tabungan akan terus mengalami pengurangan

seiring terjadinya inflasi (Suparmono, 2004:138- 139).

2.2.5. Tingkat Suku Bunga Kredit

2.2.5.1. Pengertian Tingkat Suku Bunga Kredit

Bunga dapat diartikan sebagai balas jasa yang diberikan oleh bank

yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau

menjual produk.

Bunga dapat juga diartikan sebagai harga yang harus dibayar kepada

nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah

kepada bank (nasabah yang memperoleh pinjaman). (Kasmir, 2004:121)

Bunga juga dianggap sebagai kontrak prestasi antara pemakai kredit

yang telah diterima oleh debitur dan bunga tersebut biasanya berupa uang.