SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Ekonomi Pembangunan

Oleh : ZUMILDA 1011010007/ FE / EP

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DI PROVINSI KEPULAUAN RIAU

Disusun Oleh :

ZUMILDA 1011010007/FEB/EP

Telah Dipertahankan Dihadapan dan Diterima Oleh Tim Penguji Skripsi Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 24 September 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra.Ec.Niniek Imaningsih, MP Dra.Ec.Niniek Imaningsih, MP

Sekretaris

Dra. Ec. Marseto, M.Si

Anggota

Drs. Ec. Sowarno, ME

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran”

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat

Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga

penulis dapat menyelesaikan skripsi ini dengan mengambil judul:

“ FAKTOR-FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT

INVESTASI PADA BANK UMUM (BUMN DAN SWASTA) DI PROVINSI

KEPULAUAN RIAU “

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada

jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan

dari Ibu Dra. Ec. Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi

Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur sekaligus

selaku dosen pembimbing yang mana ikhlas telah memberikan waktu dan pemikiran

selama berlangsungnya masa bimbingan tugas akhir ini. Maka pada kesempatan ini

penulis dengan kerendahan hati yang tulus ikhlas mengucapkan terima kasih yang tak

ini.

2. Bapak Prof. DR. Syamsul Huda, SE, MT, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Bapak Drs. Wiwin Priana Primandhana, EC, MT, selaku dosen wali yang

mana telah memberikan ilmu yang bermanfaat kepada penulis.

4. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi dan

Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah

dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa

perkuliahan dan pelayanan akademik bagi peneliti.

5. Terucap khusus hormatku kepada kedua orangtuaku yang senantiasa

memberikan do’a restu dan dorongan baik moril maupun materiil yang tak

terhingga.

6. Terimakasih kepada para teman-teman saya angkatan 10 khususnya Agus

Surya Wijaya, Nurma Fajar Lutfi, Nurhatatik, yang telah memberi suport dan

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untuk penelitian

selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, Agustus 2014

Daftar Gambar ... viii 2.1. Hasil PenelitianTerdahulu... 8

2.2. LandasanTeori ... 11

2.2.1.7.Prinsip-Prinsip Kredit ... 22

2.2.2. Kredit Investasi ... 23

2.2.2.1. Pengertian Kredit Investasi ... 23

2.2.2.2. Tujuan Kredit Investasi ... 24

2.2.2.3. Investasi ... 26

2.2.3 Penanaman Modal Dalam Negeri (PMDN)... ... 27

2.2.3.1. Jenis-Jenis Investasi PMDN ... 27

2.2.5. Tingkat Suku Bunga ... 33

2.2.5.1. Pengertian Suku Bunga ... 33

2.2.5.2. Faktor-Faktor Yang Mempengaruhi Tingkat suku Bunga ... 33

2.2.6.Tingkat Suku Bunga Singapura ... 38

2.2.6.1. Unsur-Unsur Tingkat Suku Bunga ... 39

2.2.6.2. Keseimbangan Tingkat Suku Bunga ... 40

2.2.6.3. Hubungan Tingkat Suku Bunga Dengan Kredit Investasi ... 41

2.3. Kerangka Pikir ... 43

2.4. Hipotesis ... 45

BAB III METODOLOGI PENELITIAN 3.1. DefinisiOprasionaldanPengukuranVariable ... 46

3.1.1. Definisi Operasional Variabel ... 46

3.2. Jenis dan Sumber Data ... 47

3.2.1. Jenis Data ... 47

3.2.2. Tekhnik Pengumpulan Data ... 48

3.3. Tekhnik Analisis dan Uji Hipotesis... 48

3.3.1. Tekhnik Analisis ... 48

3.3.2. Uji Hipotesis ... 50

3.4. Uji Asumsi Klasik ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 59

4.2.4. Perkembangan Tingkat Suku Bunga. ... 72

4.3. Hasil Analisis Regresi Klasik (BLUE)... 73

4.3.1. Analisis Dan Pengujian Hipotesis ... 77

4.3.2. Uji Hipotesis secara Parsial ... 82

4.3.3. Uji Hipotesis Secara Parsial ... 87

4.3.4. Pembahasan ... 92

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 95

5.2. Saran ... 96

OLEH : ZUMILDA

Pembangunan di bidang ekonomi ditunjukkan untuk menjawab berbagai permasalahan dan tantangan dengan tujuan akhir adalah meningkatkan kesejahteraan rakyat. Guna mendukung kelancaran pembangunan nasional dalam rangka mengejar target pertumbuhan ekonomi yang telah direncanakan, pemerintah membutuhkan dana pembangunan berupa investasi yang tidak sedikit. Peneliti ini menggunakan data sekunder yang diperoleh dari bank indonesia cabang surabaya, dan badan pusat statistik provinsi kepulauan Riau mulai tahun 2007-2012, data tersebut di analisa dengan menggunakan analisis regresi linier berganda dengan regresi linier melalui uji-F dan uji-T dengan asumsi klasik BLUE.

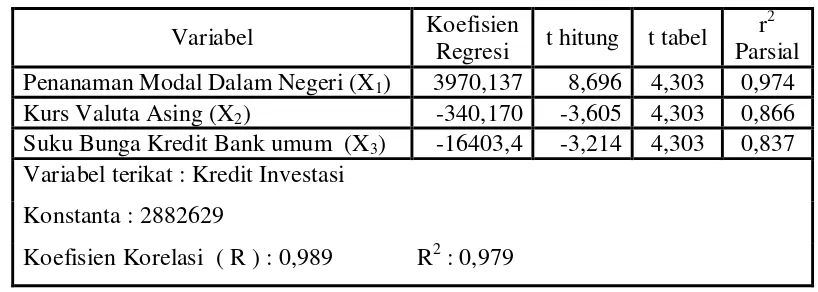

Dari hasil pengujian secara simultan bahwa F hitung = 31,170 > F tabel = 19,2 maka Ho ditolak dan Ha diterima, yang berarti bahwa secara keseluruhan variabel bebas PMDN (X1), Kurs Valas (X2), dan Suku Bunga Kredit Bank

Umum (X3) berpengaruh secara simultan terhadap Kredit Investasi (Y). Dari hasil

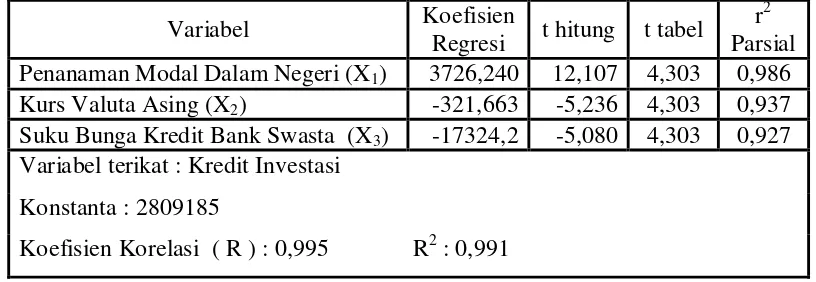

pengujian secara simultan bahwa F hitung = 71,107 > F tabel = 19,2 maka Ho ditolak dan Ha diterima, yang berarti bahwa secara keseluruhan variabel bebas yaitu Penanaman Modal Dalam Negeri (X1), Kurs Valas (X2) dan Suku Bunga

(X3) berpengaruh terhadap Kredit Bank Swasta (Y). Sedangkan secara parsial (r2)

Kredit Investasi Bank Umum untuk variabel bebasX1 ( 0,974 ), X2 ( 0,866 ), X3 (

0,837 ) dapat diketahui bahwa yang paling besar adalah PMDN (X1) sebesar 0,974

atau sebesar 97,4 %. Dan Kredit Investasi Bank Swasta X1( 0,986 ), X2 ( 0,937 ),

X3 ( 0,927 ) dapat diketahui bahwa yang paling besar adalah PMDN (X1) sebesar

0,986 atau sebesar 98,6 %. Berdasarkan ketiga variabel bebas X1, X2, X3, maka

variabel yang paling dominan mempengaruhi variabel terikat Y adalah Variabel X1 yaitu Penanaman Modal Dalam Negeri dengan koefisien determinasi parsial (

r2 ) Bank Umum sebesar 0,974 atau sebesar 97,4 % dan untuk Bank Swasta sebesar 0,986 atau sebesar 98,6 %.

BAB I PENDAHULUAN

1.1. Latar Belakang

Salah satu sarana yang mempunyai peran penting dalam hal menyerasikan serta menyeimbangkan pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas yang sehat dan dinamis adalah “perbankan”. Peran yang penting tersebut diatas disebabkan oleh fungsi utama “bank” sebagai penerima dan penghimpun dana baik bagi perorangan,badan-badan pemerintahan maupun badan usaha yang swasta, selanjutnya sebagai penyalur dana melalui perkreditan kepada pihak-pihak yang memerlukannya baik dari pihak dunia usaha maupun individu secara efektif dan efisien, yang dengan berasaskan demokrasi ekonomi yang mendukung pelaksanaan pembangunan nasional dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak. (Hariyanto, 1996:1)

badan-badan pemerintah maupun badan usaha swasta, selanjutnya berfungsi sebagai penyalur dana melalui kegiatan perkreditan pihak-pihak yang memerlukan baik pihak dunia usaha maupun individu secara tepat, yang berasaskan demokrasi ekonomi yang mendukung pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan dan hasil-hasil, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak.

Selain bank berfungsi pula memberikan jasa-jasa dalam kaitannya memperlancar proses pembayaran dalam semua sektor perekonomian dan jasa-jasa lainnya disuatu negara. Perbankan harus membuka kesempatan yang luas kepada masyarakat dan memberikan prioritas dalam pemberian kredit pada pengusaha kecil, menengah dan koperasi. Pemberian fasilitas kredit memegang peranan dalam pembangunan nasional khususnya pada pengusaha kecil.

“investment grade” yang dicapai oleh indonesia juga turut berpengaruh pada peningkatan arus modal yang masuk ke provinsi kepulauan riau. Peningkatan investasi juga terlihat melalui pertumbuhan positif impor secara umum yang didorong oleh peningkatan pertumbuhan impor benda-benda dari besi dan baja serta impor besi dan baja.(Anonim, 2006 : 22).

Kondisi perbankan di provinsi kepulauan riau menunjukkan pergerakan yang cukup stabil terhadap priode sebelumnya. Beberapa indikator-indikator perbankan, seperti total aset, dana pihak ketiga (DPK) dan terus mengalami pertumbuhan. Sementara itu penyaluran kredit oleh perbankan mengalami sedikit penurunan dibandingkan sebelumnya. Kondisi bank umum menunjukkan total asset bank umum yang berada diwilayah kantor bank indonesia batam mengalami peningkatan seiring dengan peningkatan dana pihak ketiga (DPK) yang dihimpun oleh bank umum.

Bantuan kredit modal kerja pada sektor industri diharapkan dapat meningkatkan hasil produksi serta meningkatkan pendapatan sehingga dapat menyediakan kesempatan kerja baru, penambahan mesin-mesin produksiuntuk meningkatkan suatu usaha yang pada akhirnya dapat meningkatkan kesejahteraan keluarga, baik keluarga pemilik modal itu sendiri atau yang hanya sebagai buruh dan secara tidak langsung dapat membantu pemerintah dalam mengentaskan kemiskinan dan memulihklan perekonomianyang mengalami penurunan. (Kasmir, 2002:98).

penabung dan penerima kredit. Perbankan merupakan sumber utama penyediaan modal kerja maupun investasi bagi dunia usaha. Kedua, bank merupakan lembaga keuangan yang dapat mengelolah bentuk resiko keuangan. Ketiga, bank merupakan pelaksana kebijakan moneter (dalam mekanisme transmisi kebijakan moneter) dan. Keempat, system perbankan merupakan penyelenggara system pembiayaan nasional. (Anonim, 2006 :1).

Pada tahun 1995 pemerintah telah mengesahkan Undang-Undang No.9 Tahun 1995 tentang Usaha Kecil. Dikeluarkannya undang-undang ini dengan pertimbangan bahwa dalam pembangunan nasional usaha kecil sebagai integral dunia usaha yang meupakan kegiatan ekonomi rakyat yang mempunyai kedudukan, potensi dan peran strategis dalam mewujudkan struktur yang semakin seimbang berdasarkan demokrasi ekonomi. Selanjutnya adalah usaha untuk memberikan perhatian bahwa untuk membina dan mengembangkan sektor industri. Upaya tersebut berusaha untuk menjadikan dunia usaha nasional mampu menjadi kekuatan nasional yang tangguh. Disamping itu juga diperlukan struktur dunia usaha nasional yang andal dan kukuh antara lain ditunjukkan dengan semakin menguatnya peranan usaha kecil dan usaha besar yang tangguh dan saling menyangga antara usaha kecil dan usaha besar.

Untuk dapat meningkatkan kemampuan bank dalam menghimpun dana yang terutama dari masyarakat luas, bank membuka kantor cabang guna memberikan kemudahan dalam menghimpun dana dan menyalurkan dana tersebut dalam meningkatkan suatu usaha. Penyaluran kredit secara tepat waktu mempunyai pengaruh cukup berarti dalam mendorong kearah perbaikan pendapatan nasional.

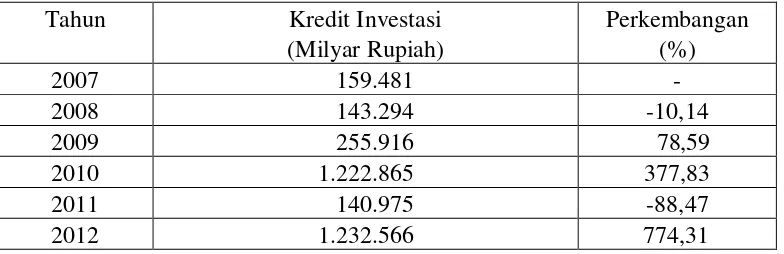

Berdasarkan data dari Bank Indonesia Provinsi Kepulauan Riau kredit investasi pada tahun 2008 mengalami penurunan sebesar Rp 143,294 Milyar (-10,14%). Secara tahunan kredit modal kerja maupun kredit investasi mengalami kenaikan, kredit investasi secara tahunan meningkat sebesar Rp 274,87 Miliar (12,54%). Krisis keuangan global yang berdampak kepada kondisi perekonomian singapura ikut berkontribusi pada kualitas kredit di provinsi kepulauan riau. Turunnya permintaan berakibat pada turunnya kapasitas produksi beberapa perusahaan yang berdampak pada pengurangan tenaga kerja. Meski demikian angka NPL yang ditetapka oleh Bank Indonesia yaitu 5%. (Sumber : Bank Indonesia).

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah yang dapat diambil adalah sebagai berikut :

1. Apakah PMDN, Kurs Valas dan Tingkat Suku Bunga mempunyai pengaruh terhadap penyaluran kredit investasi pada bank umum (BUMN dan Swasta) di provinsi Kepulauan Riau

2. Manakah diantara PMDN, Kurs Valas dan Tingkat suku bunga yang paling dominan terhadap Kredit investasi

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka perlu diketahui tujuan penelitian ini adalah sebagai berikut :

1 Untuk mengetahui apakah variabelPMDN (X1), Kurs Valas (X2), Tingkat

Suku Bunga (X3)berpengaruh terhadap penyaluran kredit investasi pada

bank umum (BUMN dan Swasta) di provinsi Kepulauan Riau.

2 Untuk mengetahui diantara variabel PMDN (X1), Kurs Valas (X2), Tingkat

Suku Bunga (X3)variabel manakah yang mempunyai pengaruh paling

dominan terhadap penyaluran kredit investasi di Provinsi Kepulauan Riau.

1.4. Manfaat Penelitian

1. Bagi peneliti

Hasil penelitian ini diharapkan dapat memberikan tambahan pengalaman dan pengetahuan tentang cara penulisan karya ilmiah yang baik khususnya peneliti dan dapat dipakai sebagai bekal jika nanti terjun ke masyarakat. 2. Bagi pemerintah

Hasil penelitian ini diharapkan dapat memberi kontribusi atau masukan bagi pihak-pihak yang berkepentingan serta sebagai bahan pertimbangan dalam menetukan kebijakan pembangunan ekonomi khususnya dalam bidang perbankan guna untuk menarik minat masyarakat untuk meningkatkan penyaluran kredit investasi.

3. Bagi Universitas Pembangunan Nasional “Veteran” Jatim

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi serta bahan kajian yang berkaitan dengan penelitian sekarang. Para peneliti tersebut adalah :

1. Irbid (2004 : 69), dengan judul penelitian“Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Investasi Pada Bank Umum Di Jawa Timur”. Dari analisa uji F disimpulkan bahwa variabel bebas yang terdiri dari dana yang dihimpun (X1), tingkat suku bunga (X2), dan jumlah

kantor bank (X3) berpengaruh secara nyata terhadap variabel terikat yaitu

penyaluran jredit investasi pada bank umum di jawa timur (Y) dengan = 4,07 > = 3,59. Sedangkan dari analisa uji t, menunjukkan bahwa variabel bebas yang terdiri dari dana yang dihimpun (X1) tidak berpengaruh secara nyata terhadap variabel terikat yaitu

penyaluran kredit investasi pada bank umum di jawa timur (Y) dimana (X1) = 1,224 < = 2,701. Variabel tingkat suku bunga (X2)

berpengaruh nyata terhadap variabel terikat yaitu penyaluran jredit investasi pada bank umum di jawa timur (Y) dimana (X2) =

3,105 > = 2,701. Sedangkan variabeljumlah kantor bank (X3)

kredit investasi pada bank umum di jawa timur (Y) dimana (X3) =

3,170 > = 2,701.

2. Martin (2005 : 15) :“Faktor-faktor yang mempengaruhi permintaan dan penawaran terhadap kredit di sumatra utara”. Berdasarkan pengujian hipotesis yang telah dilakukan sebelumnya, hipotesis pertama yang mengatakan bahwa terdapat pengaruh nyata variabel PDRB (X1), Dana

Pihak ketiga (X2), Suku bunga (X3), Npl (X4) Kredit Konsumsi (Y),

Kredit Konsumsi pada umumnya dikelompokkan dalam beberapa jenis, antara lain Kredit Kendaraan Bermotor (KKB), Kredit Pemilikan Rumah (KPR), Kredit Tanpa Agunan (KTA), dan kartu kredit. Bank Indonesia mencatat pertumbuhan kredit hingga Februari 2012 mencapai 24,2 persen dengan porsi kredit investasi tumbuh 33 persen, kredit modal kerja tumbuh 23,4 persen dan kredit konsumsi tumbuh 19,6 persen.

3. Andi (2006 : 78) : “Analisis beberapa faktor yang mempengaruhi penyaluran kredit investasi di Jawa Timur”. Hasil penelitian menunjukkan bahwa secara simultan ada pengaruh nyata antara inflasi (X1), Produk Domestik Regional Bruto (X2), tingkat suku bunga kredit

(X3), dana masyarakat (X4), dan investasi (X5) terhadap penyaluran kredit

investasi (Y), di ketahui dari uji-F dengan nilai Fhitung 40,708 > Ftabel 3,48.

Sedangkan inflasi (X1), dan tingkat suku bunga kredit (X3) tidak

berpengaruh terhadap penyaluran kredit investasi, dimana thitung (X1)

4. Rosalina (2006: 72) : “Beberapa faktor yang mempengaruhi penyaluran kredit Bank Umum di Jawa Timur”. Dalam penelitian ini variabel yang digunakan adalah kredit yang disalurkan oleh Bank Umum di Jawa Timur (Y), dana pihak ketiga di Jawa Timur (X1), inflasi (X2),

Penanaman Modal Dalam Negeri (X3), dan Produk Domestik Regional

Bruto (X4). Secara simultan menunjukkn adanya hubungan yang nyata

antara variabel bebas terhadap variabel terikat. Dari uji-F diperoleh Fhitung

45,970 > Ftabel 3,36. Sedangkan secara parsial variabel tidak berpengaruh

nyata terhadap kredit yang disalurkan oleh Bank Umum di Jawa Timur (Y) adalah Produk Domestik Regional Bruto (X4), dimana thitung 1,335 <

ttabel 2,201.

5. Adi (2004 : 68) : “Faktor-faktor yang mempengaruhi penyaluran kredit investasi pada Bank Umum di Jawa Timur”. Hasil penelitian menunjukkan bahwa secara simultan ada pengaruh nyata antara tingkat suku bunga (X1), dana yang dihimpun (X2), dan jumlah kantor bank (X3),

terhadap penyaluran kredit investasi pada Bank Umum di Jawa Timur (Y), diketahui dari uji-F dengan nilai Fhitung 7,341 > Ftabel 3,59.

Sedangkan secara parsial variabel yang tidak berpengaruh nyata terhadap penyaluran kredit investasi pada Bank Umum di Jawa Timur (Y) adalah tingkat suku bunga (X1), dimana thitung 1,189 < ttabel 2,201.

sedangkan variabel bebasnya yaitu tingkat suku bunga kredit (X1), PDB

(X2), dan jumlah kantor bank (X3). Hasil analisis membuktikan bahwa

secara simultan menghasilkan Fhitung= 14,088 > Ftabel= 4,76. Hal ini

berarti variabel tingkat suku bunga kredit, PDB dan jumlah kantor bank swasta nasional tersebut secara sama-sama berpengaruh secara nyata terhadap variabel terikat kredit investasi. Secara parsial tingkat suku bunga kredit (X1) Fhitung= 1,021 < Ftabel= 1,943, artinya tingkat suku

bunga kredit tidak brpengaruh secara nyata terhadap penyaluran kredit investasi.PDB (X2) diperoleh nilai Fhitung= 0,127< Ftabel= 1,943, artinya

PDB tidak berpengaruh secara nyata terhadap penyaluran kredit investasi. Dan variabel jumlah kantor bank (X3) diperoleh nilai Fhitung=

3,533> Ftabel= 1,943.

Nilai signifikansinya menunjukkan lebih kecil ari 0,05 yaitu sebesar 0,012 (0,012< 0,05) sehingga Ho1 ditolak dan Ha1 diterima. Hal ini berarti secara parsial, variabel dana pihak ketiga mempunyai pengaruh positif signifikan terhadap redit investasi

Perbedaan peneliti terdahulu dengan penelitian saat ini atau sekarang dilakukan adalah obyek penelitian, ruang lingkup dan lokasi yang digunakannya serta kurun waktu penelitian.

2.2. Landasan Teori 2.2.1. Kredit

2.2.1.1. Pengertian Kredit

Dalam bahas latin kredit disebut “credere” artinya percaya. Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit yang disalurkan pasti akan dikembalikan sesuai dengan perjanjian. Sedangkan bagi si penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya. (Kasmir, 2003 : 101).

2.2.1.2. Fungsi Kredit

a. Kredit dapat meningkatkan manfaat dari sumber dana atau modal. Hal ini dapat diungkapkan bila sumber dana yang berasal dari masyarakat yang disalurkan kepada bank berupa simpanan yang terdiri dari tabungan, sertifikat deposito, deposito berjangka dan giro yang selanjutnya akumulasi dari dana-dana tersebut akan disalurkan oleh bank dalam bentuk kredit kepada dunia usaha maka sumber dana tersebut dapat meningkatkan manfaat bagi dunia usaha.

b. Kredit dapat meningkatkan jumlah peredaran uang. Artinya kredit yang disalurkan oleh bank melalui rekening koran pada dunia usaha akan menciptakan uang giral yang dapat diambil melalui cek ataupun giro c. Kredit merupakan sarana didalam stabilitas ekonomi, yang artinya bahwa

penggunaan kredit harus didasarkan pada hal-hal yang produktif yang menyerap tenaga kerja yang bermuara pada peningkatan taraf hidup rakyat untuk kemakmuran. Oleh karena itu penggunaan kredit haruslah tepat pada sektor-sektor yang mempunyai prioritas tinggi.

2.2.1.3. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian kredit juga tidak akan terlepas dari misi mansing-mansing bank tersebut didirikan.

a. Mencari Keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini sangat penting untuk kelansungan hidup bank, disamping itu keuntungan juga bisa memperbesar usaha bank.

b. Membantu Usaha Nasabah

Membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut maka pihak debitur akan dapat mengembangkan dan memperluas usahanya. Dalam hal ini baik bank ataupun nasabah sama-sama diuntungkan.

c. Membantu Pemerintah

Membantu pemerintah dalam berbagai bidang, antara lain :

1. Penerimaan pajak dari keuntungan yang diperoleh nasabah dari bank.

3. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit yang disalurkan akan dapat meningkatkan produksi barang dan jasa yang beredar di masyarakat, sehingga akhirnya masyarakat akan memiliki banyak pilihan.

4. Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi sendiri didalam negeri fasilitas kredit yang ada jelas akan menghemat devisa negara.

5. Meningkatkan devisa negara, apabila produk yang dibiayai untuk keperluan ekspor. (Kasmir, 2003 : 105-106)

2.2.1.4. Unsur-Unsur Kredit

Dalam kata kredit mengandung berbagai maksud atau dengan kata lain didalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu. Sehingga jika kita berbicara tentang kredit maka termasuk membicarakan unsur-unsur yang terkandung didalamnya.

Adapun unsur-unsur yang terkandung didalam pemberian suatu fasilitas kredit adalah sebagai berikut :

a. Kepercayaan

Oleh karena itu sebelum kredit diberikan maka harus dilakukan penelitian dan penyelidikan lebih dahulu secara mendalam tentang kondisi nasabah, baik secara intern mauoun ekstern. Penelitian dan penyelidikan tentang kondisi pemohon kredit sekarang dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

b. Kesepakatan

disamping unsur kepercayaan didalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerimakredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana mansing-mansing pihak menandatangani hak dan kewajibannya mansing-mansing-mansing-mansing. Kesepakatan ini di tuangkan dalam akad kredit dan di tanda tangani oleh kedua belah pihak sebelum kredit tersebut diluncurkan.

c. Jangka Waktu

setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati kedua belah pihak.

d. Resiko

nasabah tanpa ada unsur kesengajaan lainnya sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya.

e. Balas Jasa

Bagi bank balas jasa adalah merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Dalam bank jenis kovensional balas jasa kita kenal dengan nama bunga. Disamping balas jasa dalam bentk bunga, bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.2.1.5. Penilaian Kredit

Penilaian ini sering juga disebut dengan analis kredit yang dilaksanakan oleh pejabat bank untuk seorang nasabah yang akan mengajukan permohonan kredit. Proses penilaian kredit dipengaruhi oleh beberapa faktor :

a. Jumlah kredit yang diminta oleh nasabah b. Penggunaan kredit oleh bank

c. Documen hubungan histories antara nasabah dengan bank

2.2.1.6. J enis-J enis Kredit

Beragam jenis usaha menyebabkan pula kebutuhan akan dana. Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi beragam. Hal ini disesuaikan dengan kebutuhan dana yang diinginkan oleh nasabah.

Didalam prakteknya kredit yang diberikan bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain :

a. Dilihat Dari Segi Kegunaanya 1 Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya dugunakan untuk keperluan perluasan usaha atau membangun proyek, pabrik baru atau untuk keperluan rehabilitas. Sebagai contoh misalnya untuk membangun pabrik atau membeli mesin-mesin.

2 Kredit Modal Kerja

b. Dilihat Dari Segi Tujuan Kredit 1. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. Sebagai contoh kredit untuk membangun pabrik yang nantinya akan menghasilkan barang dan kredit pertanian akan memnghasilkan produk pertanian, kredit pertambangan akan menghasilkan barang tambang dan kredit industri akan menghasilkan barang-barang industri.

2. Kredit Konsumtif

Kredit yang digunakan untuk konsumtif pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena memang digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh yaitu kredit untuk perumahan, kredit untuk mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya.

3. Kredit Perdagangan

c. Dilihat Dari Segi Jangka Waktu

1. Kredit jangka pendek, kredit yang berjangka satu tahun. Biasanya kredit jang pendek ini digunakan untuk membiayai kebutuhan modal kerja.

2. Kredit jangka menengah, kredit yang jangka waktunya antara satu tahun sampai tiga tahun. Kredit jangka menengah ini biasanya berupa modal kerja, atau kredit investasi yang relatif tidak terlalu besar jumlahnya, misalnya pembelian mesin-mesin ringan.

3. Kredit jangka panjang, kredit yang berjangka waktu lebih dari tiga tahun. Kredit ini biasanya digunakan untuk kredit investasi jangka panjangf seperti pembelian mesin-mesin berat.

d. Dilihat Dari Segi Jaminan 1. Kredit Dengan Jaminan

Kredit yang diberikan dengan suatu jaminan. Jaminan tersebut dapat berbentuk barang berwujud ataupun barang yang tidak terwujud. Artinya setiap yang dikeluarkan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu jaminannya harus melebihi jumlah kredit yang diajukan oleh si calon debitur.

2. Kredit Tanpa Jaminan

e. Dilihat Dari Segi Sektor usaha 1. Kredit Pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

2. Kredit Perternakan

Dalam hal ini kredit diberikan untuk jangka waktu yang relatif pendek misalnya peternakan ayam dan untuk kredit jangka panjang seperti kambing atau sapi.

3. Kredit Industri

Yaitu kredit untuk membiayai industri pengolahan baik untuk industri kecil, menengah atau besar.

4. Kredit Pertambangan

Yaitu jenis kredit untuk usaha tambang yang dibiayai, biasanya dalam jangka panjang, seperti tambang emas, minyak atau tambang timah.

5. Kredit Pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

6. Kredit Profesi

7. Kredit Perumahan

Kredit yang digunakan untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang.

2.2.1.7. Prinsip – Prinsip kr edit

Sesuai dengan asal kata kredit berarti keprcayaan maka kredit dapat berlangsung bila ada kepercayaan terhadap penerima kredit. Kepercayaan tersebut tergantung kepada kelayakan seseorang atau badan usaha. Kelayakan seseorang atau badan usaha penerima kredit dipengaruhi oleh 5C yaitu :

1. Character adalah data tentang kepribadian dari calon pelanggan seperti sifat-sifat pribadi, kebiasaan-kebiasaannya, cara hidup, keadaan dan latar belakang keluarga maupun hobinya. Character ini untuk mengetahui apakah nantinya calon nasabah ini jujur berusaha untuk memenuhi kewajibannya.

2. Capacity merupakan kemampuan calon nasabah dalam mengelola usahanya yang dapat dilihat dari pendidikannya, pengalaman mengelola usaha, sejarah perusahaan yang pernah dikelola (pernah mengalami masa sulit apa tidak, bagaimana mengatasi kesulitan). Capacity ini merupakan ukuran dari kemampuan dalam membayar.

calon pelanggan diberi pembiayaan, dan beberapa besar plafon pembiayaan yang layak diberikan.

4. Collateral adalah jaminan yang mungkin bisa disita apabila ternyata calon pelanggan benar-benar tidak bisa memenuhi kewajibannya. Collateral ini diperhitungkan paling akhir, artinya bilamana masih ada suatu kesangsian dalam pertimbangan-pertimbangan yang lain, maka bisa menilai harta yang mungkin bisa dijadikan jaminan.

5. Condition, pembiayaan yang diberikan juga perlu mempertimbangkan kondisi ekonomi yang dikaitkan dengan prospek usaha calon nasabah. Ada suatu usaha yang sangat tergantung dari kondisi perekonomian, oleh karena itu perlu mengaitkan kondisi ekonomi dengan usaha calon pelanggan.

2.2.2. Kredit Investasi

2.2.2.1. Pengertian Kredit Investasi

Kredit investasi adalah kredit yang biasa digunakan untuk keperluan usaha atau membangun proyek / pabrik baru dimana masa pemakaiannya untuk suatu priode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.(Kasmir, 2000 : 76).

Dapat disimpulkan bahwa kredit investasi adalah kredit yang diberikan oleh bank kepada suatu perusahaan untuk keperluan usaha, renovasi, rehabilitas, dan pembangunan proyek maupun pabrik baru.

2.2.2.2. Tujuan Kredit Investasi

Tujuan kredit investasi adalah memberikan kemudahan kepada nasabah untuk lebih leluasa dalam mengolah usahanya dan meningkatkan tingkat produksi dan penjualannya.

Fungsi dari kredit investasi adalah :

1. Untuk meningkatkan daya guna dan daya modal/uang 2. Untuk menstabilkan perekonomian

3. Untuk menimbulkan kegairahan dalam berusaha / bisnis 4. Untuk meningkatkan peredaran dan lalu lintas uang 5. Untuk meningkatkan daya guna suatu barang.

Dalam pemberian kredit investasi hal-hal yang perlu diperhatikan sebagai berikut :

a. Resiko yang ditanggung bank akan semakin besar mengingat jangka waktu pengembalian kredit juga makin lama. Oleh karena itu peranan sharing dana calon debitur sangat penting. Semakin besar own share

debitur yang lebih besar atas keberhasilan proyek akan mendorong tanggung jawab debitur yang lebih besar atas keberhasilan proyek yang akan dikerjakan. Karena apabila proyek beresiko gagal maka own share debitur pada proyek juga akan menjadi tidak produktif. Disamping itu juga perlu diperhatikan sumber pemenuhan dana sendiri untuk melihat kesanggupan debitur dalam menyediakan modal sendiri akan keterlibatannya pada proyek yang akan dibiayai.

b. Perhitungan cash flow harus akurat arena perhitungan ini akan dipergunakan untuk menentukan jadwal pembayaran kembali pokok kredit yang dapat dilakukan secara bulanan, triwulan, atau semesteran. Kesalahan dalam menghitung cash flow akan berakibat kredit menjadi bermasalah. c. Disamping itu juga diperhatikan kesesuaian antara rencana penggunaan

atau penarikan kredit dengan rencana pelaksanaan investasi dan jangka waktu kredit.

e. Apabila selama masa konstruksi proyek belum menghasilkan dana cash flow debitur belum mampu untuk membayar bunga berjalan, maka dalam perhitungan kebutuhan kredit investasi perlu juga dianalisa kemungkinan pemberian fasilitas penangguhan pembayaran bunga selama masa konstruksi.

f. Pembinaan dan pengawasan terhadap penggunaan dan kemajuan proyek harus tetap dilakukan setelah kredit realisasi, agar secara terus menerus dapat memantau pelaksanaan dan perkembangan proyek dan kesulitan-kesulitan yang dihadapinya serta melakukan penilaian kembali. (Suhardjono, 2003 : 307).

2.2.2.3. Investasi

Peningkatan investasi juga didukung oleh penyaluran kredit perbankan. Berdasarkan liaison (kunjungan langsung) yang dilakukan oleh bank indonesia kebeberapa perusahaan, menunjukkan bahwa pelaku usaha masih berminat untuk melakukan investasi dalam bentuk investasi rutin. Selain itu pelaku usaha masih optimis terhadap kondisi perekonomian di kepulauan riau, meskipun terdapat beberapa kebijakan pemerintah yang dapat menambah pengeluaran biaya usaha seperti kenaikan upah minimum (UMR).

dan kselerasi pembangunan infrastruktur agar momentum peningkatan investasi kepulauan riau sebagai daerah tujuan investasi dapat terus berlanjut. Hal yang cukup penting pula untuk diperhatikan guna mendukung minat para investor dalam menanamkan modalnya kewilayah kepulauan riau adalah adanya kepastian hukum dan peraturan yang tidak mempersulit para investor tanpa merugikan kepentingan daerah maupun kepentingan nasional.

2.2.3. Penanaman Modal Dalam Negeri (PMDN)

Menurut Undang-Undang RI No 6 Tahun 1968 tentang PMDN, pasal 1 menyatakan bahwa modal dalam negeri adalah bagian dari kekayaan masyarakat indonesia, termasuk hak-hak dan benda baik yang dimiliki oleh negara maupun swasta nasional atau swasta asing yang berdomisili di indonesia, yang disishkan atau disediakan guna mejelaskan suatu usaha sepanjang modal tersebut tidak diatur oleh ketentuan-ketentuan pasal 2 Undang-Undang No 1 Tahun 1967 tentang PMA.

Dalam pasal 2 disebut bahwa PMDN adalah penggunaan dari kekayaan tersebut dalam pasal 1, baik secara langsung atau tidak langsung untuk menjalankan usaha berdasarkan ketentuan Undang-Undang.

2.2.3.1. J enis-J enis Investasi PMDN

Menurut jenisnya investasi menjadi dua yaitu :

Autonomous investment (investasi otonomi) adalah investasi yang besar kecilnya tidak dipengaruhi pendapatan, tetapi dapat berubah oleh karena adanya perubahan faktor-faktor diluar pendapatan. Seperti tingkat teknologi dan kebijaksanaan pemerintah. induced investment (investasi terimbas) adalah investasi ini dipengaruhi oleh tingkat pendapatan.

b. Public investment dan private investment

Public investment adalah investasi yang dilakukan oleh pemerintah, baik untuk pemerintah pusat atau pemerintah daerah yang diarahkan untuk menciptakan kesejahteraan bagi rakyat banyak. private investment adalah investasi yang dilaksanakan oleh pihak swasta, lebih menekankan untuk memperoleh keuntungan dimasa depan.

2.2.4. Kurs Valuta Asing

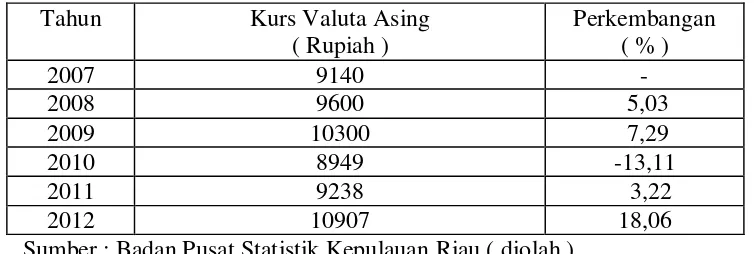

2.2.4.1. Pengertian Kurs Valuta Asing

Kurs valas yaitu harga mata uang negara asing dalam satuan mata uang domestik.

Kurs valuta asing adalah nilai tukar mata uang suatu negara terhadap mata uang dari negara tertentu yang ditetapkan berdasarkan faktor-faktor ekonomi seperti cadangan devisa atau posisi neraca perdagangan suatu negara dengan negara lainnya. Nilai tukar mata uang internasional atau kurs valuta asing merupakan nilai atau harga tukar suatu mata uang dengan mata uang negara lainnya yang ditetapkan atau terjadi dalam hubungan lalu lintas perdagangan dan moneter antar negara.

Kurs valuta asing dalam priode waktu tertentu dapat saja tetap nilainya, dalam arti mengalami perubahan dari waktu kewaktu dalam priode tersebut, akan tetapi pada umumnya kurs mata uang mengalami fluktuasi bahkan ada kalanya mengalami guncangan atau gejolak yang besar. (Boediyono, 1981).

Pasar valuta asing adalah organisasi (pasar) yang didalamnya terdapat individu-individu, perusahaan-perusahaan dan bank-bank yang mealakukan penjualan dan pembelian mata uang asing atau devisa sedangkan fungsi pasar valuta asing adalah untuk mentransfer daya beli untuk menyediakan kredit bagi perdagangan luar negeri dan untuk memberi fasilitas-fasilitas bagi pembatasan resiko (ledging) valuta asing.

2.2.4.2. Sistem Kurs Valuta Asing 1. Sistem Kurs Tetap

berfluktuasi dalam batas sempit yang mengelilingi nilai prioritas yang dimana tetap berdiri dan kekal.

Karakteristik dalam sistem kurs tetap adalah :

a. Stabilitas kurs jangka panjang dengan perubahan nilai paritas yang jarang.

b. Penyelesaian ketidak seimbangan neraca pembayaran temporer melalui perubahan cadangan internasional, tingkat bunga dan pemdapatan serta harga terhadap ketidak seimbangan fundamental melalui perubahan nilai paritas.

c. Kurs yang stabil dipertahankan melalui intervensi pemerintah, dalam batas yang sempit dan terdefinisi dengan jelas. (J amli, 1993 : 191)

2. Sistem Kurs Mengambang

3. Sistem Kurs Mengambang Terkendali

Sistem kurs mengambang terkendali (Managed Floating System) adalah suatu sistem dimana penguasaan moneter campur tangan dalam pasar mata uang asing untuk memerlukan fluktuasi jangka pendek atau tanpa mempengaruhi arah jangka panjang dalam nilai tukar.

2.2.4.3. Teori Purchasing Power Parity (PPP)

Teori purchesing power parity (PPP) adalah teori ini dikemukakan oleh ahli ekonomi dari swedia, yang bernama gustav cassel. Dasar teorinya bahwa, perbandingan niali suatu mata uang lain ditentukan oleh daya beli uang tersebut (terhadap barang dan jasa) dimansing-mansing negara. Pada dasarnya ada dua persi teori purchasing power parity, yakni interpretasi absolut dan relatif.

2.2.4.4. Faktor-Faktor Yang Mempengaruhi Perubahan Nilai Tukar Mata Uang

Adapun faktor-faktor yang mempengaruhi nilai mata uang antara mata uang satu dengan mata uang lainnya atau negara lain :

1. Tingkat Inflasi

2. Tingkat Bunga

Apabila tingkat bunga dalam negeri lebih tinggi dari tingkat bunga luar negeri akan mengakibatkan aktiva dalam negeri lebih menarik bagi penanaman modal, baik dari dalam maupun luar negeri, sehingga akan menyebabkan terjadinya pemasukan modal yang cenderung menimbulkan apresiasi dalam nilai tukar mata uang dalam negeri. 3. Tingkat Pendapatan

Bila pendapatan riil masyarakat dalam negeri meningkat, maka permintaan akan barang-barang impor akan meningkat, yang berarti peningkatan valuta asing. Hal ini akan mengakibatkan nilai tukar mata uang asing mengalami peningkatan, dan mata uang dalam negeri akan mengalami depresiasi.

4. Faktor Spekulasi

adalah kegiatan membeli atau menjual mata uang asing dengan tujuan memperoleh keuntungan dari penurunan atau peningkatan dalam nilai tukar mata uang dalam negeri.

5. Keadaan Politik Dan Ekonomi Moneter

2.2.4.5. Penawaran Dan Per mintaan Valas

Pada dasarnya modal penawaran dan permintaan valas sama dengan penawaran dan permintaan komoditi kedua-duanya akan menghasilkan keseimbangan, tetapi disini keseimbangan valas sekaligus menggambarkan kurs dimana jumlah valas yang ditawarkan modalnya diluar negeri, akibatnya semakin melemahnya mata uang yang bersangkutan.(Kamaludin, 1987 : 105).

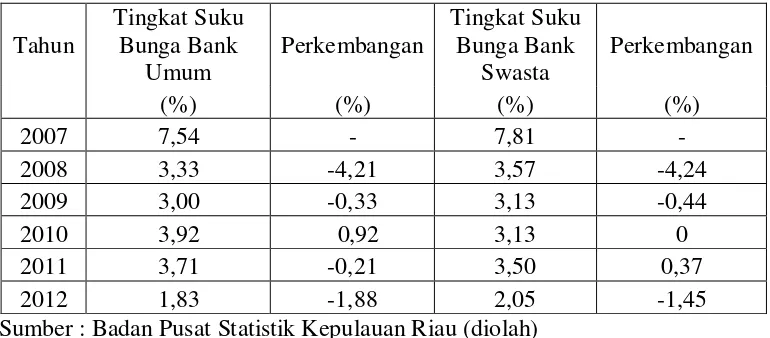

2.2.5. Tingkat Suku Bunga 2.2.5.1. Pengertian Suku Bunga

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produksinya.

Bunga bank juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh simpanan). (kasmir, 2004 : 121).

Tingkat suku bunga kredit investasi menyebabkan terjadinya banyak kredit macet untuk itu maka suku bunga diupayakan agar dapat serendah mungkin, sehingga dapat mendorong kegiatan investasi, dan tidak mengakibatkan pengalihan modal ke luar negeri. (Sukirno, 1995 : 112).

2.2.5.2. Faktor-Faktor Yang Mempengaruhi Tingkat Suku Bunga

akan dapat merugikan bank itu sendiri. Terdapat beberpa faktor-faktor yang mempengaruhi penentuan suku bunga baik untuk bunga simpanan maupun pinjaman.

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga secara garis besar dapat dijelaskan sebagai berikut :

1. Kebutuhan Dana

Faktor kebutuhan dana dikhususkan untuk dana simpanan, yaitu seberapa besar kebutuhan dana yang diinginkan. Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi adalah dengan meningkatkan suku bunga pinjaman.

2. Target Laba Yang di Inginkan

Faktor ini dikhususkan untuk bunga pinjaman. Hal ini disebabkan terget laba merupakan salah satu komponen dalam menentukan besar kecilnya suku bunga pinjaman.

3. Kualitas Jaminan

Kualitas jaminan juga diperuntukkan untuk bunga pinjaman. Semakin likuid jaminan (mudah dicairkan) yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya.

4. Kebijaksanaan Pemerintah

5. Jangka Waktu

Baik untuk simpanan maupun bunga pinjaman faktor jangka waktu sangat menentuakn.

6. Reputasi Perusahaan

Reputasi perushaan juga menentukan suku bunga terutama untuk bunga pinjaman.

a. Produk yang kompetitif

Produk yang kompetitif sangat menetukan besar kecilnya bunga pinjaman. Kompetitif maksudnya adalah produk yang dibiayai tersebut laku dipasarkan.

b. Hubungan baik

Biasanya bunga pinjaman dikaitkan dengan faktor kepercayaan kepada seseorang atau lembaga dalam praktiknya bank menggolongkan nasabahnya antara nasbah utama (primer) dan nasabah biasa (sekunder).

c. Persaingan

Dalam kondisi tidak stabil dan bank kerangan dana, sementar tingkat persaingan dalam memperebutkan dana simpanan cukup ketat, maka bank harus bersaing keras dengan bank lainnya.

tersebut ada harga yang harus dibayar oleh perbankan yaitu berupa biaya perolehan dana yakni berupa suku bunga penetapan suku bunga penting dalam menghimpun dana masyarakat. Indikator yang biasanya dijadikan patokan oleh masyarakat untuk menyimpan kekayaannya di bank adalah melihat suku bunga yang ditawarkan oleh bank. Dalam krgiatan bank sehari-hari ada dua macam bunga yang diberikan kepada nasbahnya yaitu :

a. Bunga simpanan yaitu bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya dibank.

b. Bunga pinjaman yaitu bunga yang diberikan kepada para peminjam atau harga harus dibayar oleh nasabah peminjam kepada bank.

Khususnya untuk menentukan besar kecilnya suku bunga kredit yang akan diberikan kepada para debitur terdapat beberapa komponen dalam menentukan suku bunga kredit antara lain :

a. Total biaya dana

Merupakan total bunga yang dikeluarkan oleh bank untuk memperoleh dana simpanan baik dalam bentuk simpanan giro,tabungan,maupun deposito.

b. Biaya Operasional

c. Cadangan Resiko Kredit Macet

Merupakan cadangan terhadap macetnya kredit yang akan diberikan, hal ini disebabkan setiap kredit yang diberikan pasti mengandung suatu resiko yang tidak terbayar.

d. Laba yang diinginkan

Setiap kali merupakan transaksi bank selalu ingin memperoleh laba yang maksimal. Penentuan ini ditentukan oleh beberapa pertimbangan penting, mengingat penentuan besarnya laba sangat mempengaruhi besarnya bunga kredit

e. Pajak

Pajak merupakan kewajiban yang dibebankan pemerintah kepada bank yang memberikan fasilitas kredit kepada nasabahnya.pembedaan besarnya suku bunga kredit disebabkan kepada jenis kreditnya.

Metode pembebanan bunga kredit yang dimaksud adalah sebagai berikut :

a. Sliding Rate

Pembedan bunga setiap bulan dihitung dari sisapinjaman nya, sehingga jumlah bunga yang dibanyar nasabah setiap bulan menurut seiring dengan turunnyan pokok pinjaman

b. Flat Rate

c. Floating Rate

Jenis ini membedakan bunga dikaitkan dengan bunga yang ada dipasar uang, sehingga bunga dibayar setiap bulan sangat tergantung dari bunga pasar uang pada bulan tersebut.

Dari definisi diatas dapat disimpulkan bahwa suku bunga adalah balas jasa yang diberikan bank kepada nasabah baik nasabah yang mempunyai simpanan atau yang memperoleh simpanan (kredit).

2.2.6. Tingkat Suku Bunga Singapura

Suku bunga adalah pembayaran yang dilakukan untuk penggunaan uang merupakan jumlah bunga yang dibayarkan perunit. Waktu yang didasarkan perubahan nilai uang dan kemungkinan perubahan kurs. Suku bunga memainkan peranan penting dalam pasar valuta asing, mengingat simpanan-simpanan yang diperdagangkan di pasar tersebut menghasilkan bunga. Dalam hal ini tingkat bunganya mansing-mansing berlainan sesuai dengan mata uang yang menjadi satuannya.

Otoritas Moneter Singapura (Monetary Authoriy Of Singapore) adalah bank sentral dan otoritas keuangan di singapura. Hal ini mengelola berbagai hukum yang terkait dengan uang, perbankkan, asuransi penerbitan, sekuritas dan sektor keuangan pada umumnya, serta mata uang singapura. Otoritas Moneter Singapura (Monetary Authoriy Of Singapore) telah diberikan kuasa untuk bertindak sebagai bankir dan agen keuangan pemerintah. Ini juga telah dipercayakan untuk memperkenalkan stabilitas keuangan, kredit dan kebijakan perubahan kondusif untuk pertumbuhan ekonomi. Otoritas Moneter Singapura (Monetary Authoriy Of Singapore) tidak mengatur sistem keuangan melalui suku bunga untuk mempengaruhi likuiditas dalam sistem. Sebaliknya, memilih untuk melakukannya melalui mekanisme pertukaran asinf dengan melakukan intervensi di pasar dolar singapura.

2.2.6.1. Unsur-Unsur Tingkat Suku Bunga

Suku bunga sangatlah tergantung pada jenis pinjaman atau pemberi pinjaman yang didasarkan pada :

1 Syarat atau jatuh tempo

2 Resiko

Adalah pinjaman yang pada hakikatnya tidak memiliki resiko, sementara lainnya sangat bersifat spekulatif.

3 Likuiditas

Aset juga dapat dibeda-bedakan atas dasar besar kecilnya biaya dan kecepatan pemanfaatan oleh pemiliknya.

4 Biaya-biaya administrasi

Waktu serta ketelitian yang diperlukan untuk administrasi berbagai pinjaman sangatlah berbeda. Beberapa pinjaman ada yang memerlukan pemeriksaan secara priodik, bahkan ada yang mengharuskan jaminan atas dibayar serta tepat waktu. (krugman, 1995 : 198 - 199)

2.2.6.2. Keseimbangan Tingkat Suku Bunga

Pada dasarnya suku bunga terbentuk oleh keseimbangan pasar uang, Yakni : Ms = Md.

Keterangan :

Ms = Money Supply (Penawaran Uang) Md = Money Demand (Permintaan Uang)

Dalam analisis jangka panjang mengenai pengaruh faktor-faktor moneter baik terhadap penawaran dan permintaan uang maupun terhadap kurs dan tingkat harga suatu negara. Maka suatu kenaikan penawaran dalam penawaran uang dapat menimbulkan kenaikan proporsial atas jangka panjang semua tingkat harga. Apabila perekonomian yang sejak semula mencapai full employment.

Salah satu sifat tingkat bunga mudah berubah-ubah turun naik. Fluktuasi ini sering terjadi dalam kurun waktu singkat terutama tingkat bunga jangka pendek. Meskipun tingkat bunga jangka panjang relative kurang berfluktuasi dibandingkan dengan tingkat bunga jangka pendek, kedua-duanya cendrung bergerak naik turun dalam waktu yang sama.

2.2.6.3. Hubungan Tingkat Suku Bunga Dengan Kredit Investasi

Suku bunga deposito berkaitan langsung dengan suku bunga kredit, mengingat bahwa sumber dana bank untuk pemberian kredit adalah berasal dari deposan. Sehingga tinggi rendahnya suku bunga kredit, semakin mahal harga yang dibayar oelh bank kepada deposan akan membawa dampak pada bunga kredit yang akan dibebankan kepada debitur. (Iswardono, 1991 : 121).

Dalam hal memperbincangkan komponen investasi dari permintaan agregat, suku bunga dianggap sebagai sebuah faktor penting yang mendeterminasi tingkat investasi sewaktu suku bunga meningkat, maka tingkat investasi dapat diekspektasi akan menurun, karena kurang begitu menguntungkan lagi untuk melakukan investasi.

Teori keynes khususnya menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut (tingkat bunga) dengan unsur permintaan akan uang dengan tujuan spekulasi. Permintaan besar apabila tingkat suku bunga rendah dan sebaliknya permintaan kecil apabila tingkat suku bunga tinggi.

Kesimpulannya adalah tinggi rendahnya tingkat suku bunga bank akan mempengaruhi besar kecilnya kredit (usaha kecil) yang diminta oleh masyarakat.(Iswardono, 1991 : 139)

Apabila bunga kredit bank mahal, maka akan berpengaruh pada hasrat masyarakat (debitur) untuk mengambil kredit yang akan digunakan untuk kegiatan usaha kecil. Kalau para debitur enggan untuk mengambil kredit untuk usaha kecil karena mahalnya dana untuk usaha kecil, maka hal ini akan berpengaruh terhadap pertumbuhan.

2.3. Kerangka Pikir

Investasi merupakan salah satu unsur dalam meningkatkan kinerja ekonomi suatu negara. Investasi yang dialokasikan secara optimal dapat meningkatkan nilai tambah, yaitu berupa peningkatan pertumbuhan ekonomi. Selain ketepatan dan alokasi yang optimal maka mekanisme investasi akan mewujudkan nilai tambah yang tergantung pada kondisi ekonomi yang ada disuatu negara.

Kerangka pikir dari penelitian ini membahas “Faktor-faktor yang mempengaruhi penyaluran kredit investasi pada bank umum (BUMN dan Swasta) di provinsi kepulauan riau”, dalam pembahasan ini variabel bebas yang mempengaruhi yaitu PMA, PMDN, Kurs Valas dan Tingkat Suku Bunga. Untuk mengetahui keterkaitan hubungan antar variabel maka dapat dijelaskan dalam uraian sebagai berikut :

1. PMDN (X1) Miliar Rp

Penanaman Modal Dalam Negeri adalah kegiatan menanam modal untuk melakukan usaha di wilayah negara Republik Indonesia yang dilakukan oleh penanam modal dalam negeri dengan menggunakan modal dalam negeri.

2. Kurs Valas (X2) Miliar Rp

3. Tingkat Suku Bunga (X3) Persen Per Tahun

Suku bunga adalah balas jasa yang diberikan bank kepada nasabah baik nasabah yang mempunyai simpanan atau yang memperoleh pinjaman (kredit).

Apabila tingkat suku bunga kredit investasi turun maka permintaan kredit investasi cendrung naik sehingga berdampak pada meningkatnya kredit investasi.

Gambar 1 : Kerangka Pikir

PMDN (X1)

Kurs Valas (X2)

Tingkat Suku Bunga (X3)

2.4. Hipotesis

Hipotesis merupakan dugaan sementara yang masih belum teruji kebenarannya dan masih harus dibuktikan secara empiris berdasarkan fakta-fakta yang ada. Hipotesis akan ditolak jika memang salah atau diterima jika fakta-fakta membenarkan. Berdasarkan pokok-pokok permasalahan yang dikemukakan diatas dapat dirumuskan hipotesis yang merupakan kesimpulan sementara terhadap permasalahan dalam penelitian ini.

1. Diduga secara simultan bahwa ada pengaruh antara variabel-variabel PMDN, Kurs Valas dan tingkat suku bunga terhadap kredit investasi di kepulauan riau.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel adalah pernyataan tentang definisi dan pengukuran variabel-variabel penelitian secara operasional berdasarkan teori yang ada maupun pengalaman-pengalaman empiris.

3.1.1. Definisi Operasional Variabel

Untuk menjelaskan terhadap mansing-mansing variabel yang diamati maka pengukuran terhadap variabel-variabel tersebut dapat diuraikan sebagai berikut :

a. Variabel terikat (Dependent Variabel)

b. Variabel Bebas (Independent Variabel)

1. PMDN (X1)

Penanaman modal dalam negeri (PMDN) adalah perseorangan warga Negara Indonesia , badan usaha Indonesia , Negara Republik Indonesia , atau daerah yang melakukan penanaman modal diwilayah Negara Republik Indonesia

2. Kurs Valas (X2)

Kurs valuta asing atau kurs mata uang asing menunjukkanharga atau nilai mata uang suatu negara yang dinyatakan dalam mata uang negara lain. 3. Tingkat Suku Bunga (X3)

Suku bunga kredit adalah suku bunga kredit rata-rata yang diberikan oleh bank atas sejumlah punjaman investasi. Tingkat suku bunga rata-rata yang berlaku dalam satu tahun. Variabel ini dinyatakan dalam satuan persen (%).

3.2. J enis Dan Sumber Data 3.2.1. J enis Data

3.2.2. Tekhnik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan cara : a. Study kepustakaan (Library Research)

Yaitu pengumpulan data dengan telaah atau study dari berbagai laporan kegiatan penelitian, buku-buku atau literatur-literatur yang berkaitan dengan permasalahan yang ada dalam penelitian ini.

3.3. Tekhnik Analisis dan Uji Hipotesis 3.3.1. Tekhnik Analisis

Untuk menganalisis pengaruh yang disebutkan dalam hipotesis diatas maka analisa data ini dilakukan dengan menggunakan model regresi linier berganda dengan asumsi BLUE (Best Linier Unbiased Estimate) untuk mengetahui koefisiensi pada persamaan tersebut betul-betul linier. Model ini menunjukkan hubungan spesifik antara variabel-variabel bebas dan terikat.

Bentuk perumusannya sebagai berikut : Y = βO+ β X + β2 +β3 + u...

Dimana :

Y = Kredit Investasi

X1 = PMDN

X2 = Kurs Valas

X3 = Tingkat Suku Bunga

βO = Konstanta

U = Variabel Pengganggu (Residual)

Untuk lebih mengetahui apakah suatu model tersebut cukup layak digunakan kedalam pembuktian selanjutnya dan untuk mengetahui sejauh mana variabel bebas dapat mempengaruhi variabel terikat, maka untuk itu perlu diketahui koefisien determinasinya atau R2 dengan menggunakan rumus :

R2 =

Keterangan :

R2 = Koefisien Determinasi JK = Jumlah Kuadrat Dimana :

JK Regresi = b1 ∑YiX 1 + b 2 ∑YiX 2 +...+ b n∑YiX n

JK Total = ∑Yi atau ∑Yi- ∑

Jadi R2 = R2 =b1 ∑YiX 1 + b1 ∑YiX 2 + b1 ∑YiX 3 +

∑Yi 2 Karakteristik utama dari R2 adalah :

1. Nilai R2 non negatif, merupakan rasio dari jumlah kuadrat. 2. Batas nilai R2 adalah 0 < R2>1

a. Batas nilai R2 sama atau mendekati 0, maka tidak ada hubungan antara variabel X dengan variabel Y.

3.3.2. Uji Hipotesis

Untuk menguji pengaruh variabel bebas (X1, X2, X3) terhadap variabel Y

maka digunakan : a. Uji F

Uji F dipergunakan untuk menguji pengaruh variabel bebas secara simultan terhadap variabel terikat dengan menggunakan rumus :

F hitung = Keterangan :

KT = Kuadrat Tengah Galat = Error = Residual Keterangan :

n = Jumlah Sampel

k = Jumlah Parameter Regresi Dengan ketentuan :

Ho : β1 = β = β3 = 0 (Tidak ada pengaruh) H1 : β1 ≠ β ≠ β3 ≠ 0 (Ada pengaruh)

Kaidah pengujiannya :

1. Apabila ≤ maka H, o diterima dan Hi ditolak, artinya

variabel bebas tidak mempengaruhi terhadap variabel terikat secara simultan.

2. Apabila > maka H, oditolak dan Hi diterima, artinya

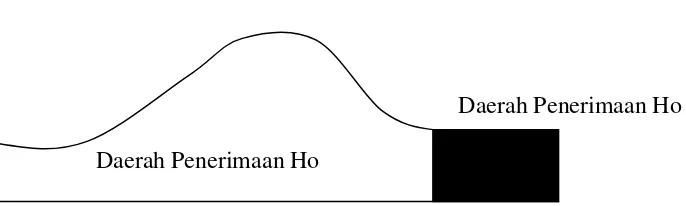

Gambar 2 : Kurva Distribusi Penolakan / Pener imaan Hipotesis Secara Simultan

Daerah Penerimaan Ho Daerah Penerimaan Ho

Sumber : Soelistyo, 2001, Dasar-Dasar Ekonomitrika, BPFE UGM, Yogyakarta, Halaman 326.

b. Uji t

Uji t dipergunakan untuk menguji hubungan antara pengaruh dari mansing-mansing variabel bebas dan secara parsial atau individu atau secara variabel terikat, dengan dirumuskan :

t hitung =

( )

Dengan derajat kebeasan sebesar (n-k-l)

Dimana :

= Koefisien Regresi

Se = Standart Error

n = Jumlah Sampel

i = Variabel Bebas (i = 1, 2, 3)

Dengan Ketentuan :

Ho : = 0 (tidak ada pengaruh)

Hi : β1 ≠ 0 (ada pengaruh)

Kaidah pengujiannya :

1. Apabila t hitung ≤ t tabel maka Ho diterima dan Hi ditolak, yang artinya

secara parsial tidak ada pengaruh variabel bebas dengan variabel terikat.

2. Apabila t hitung> t tabel , maka Ho ditolak dan Hi diterima, yang artinya

secara parsial variabel bebas ada pengaruh dengan variabel terikat.

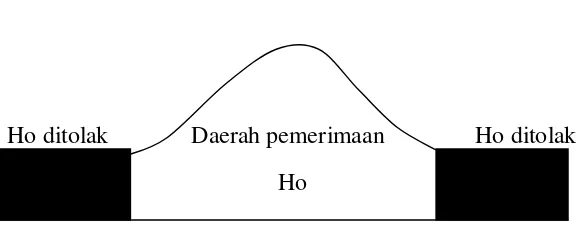

Gambar 3 : Kurva Distribusi Penolakan / Pener imaan

Hipotesis Secara Par sial

Ho ditolak Daerah pemerimaan Ho ditolak Ho

( -t α / 2 ; n-k-l) (t α / 2 ; n-k-l)

Untuk mengetahui apakah model analisis tersebut layak digunakan dalam pembuktian selanjutnya untuk mengetahui sejauh mana variabel bebas mampu menjelaskan variabel terikat maka perlu diketahui nilai adjusted R2 atau koefisien nilai determinasi dengan menggunakan rumus :

Jadi R2 = JK Regresi JK Total

Dimana :

R2 = Koefisien Determinasi

JK Total = Jumlah Kuadrat

Karakteristik utama dari nilai R2 adalah :

a. Tidak mempunyai nilai negatif

b. Nilai berkisar antara 0 (nol) dan 1 (satu) atau 0 ≤ R2≤ 1

3.4. Uji Asumsi Klasik

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinier

3. Tidak boleh ada heteroskedastis

Apabila salah satu dari tiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased Estimate), sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias. Sifat dari BLUE itu sendiri adalah :

a. Best : Pentingnya sifat ini diterapkan dalam uji signifikan data

terhadap α dan β serta membuat interval keyakinan taksiran-taksiran.

b. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penafsiran.

c. Unbiased : Nilai jumlah sampel sangat besar penaksiran parameter diperoleh

dari sampel kira-kira mendekati nilai parameter sebenarnya.

d. Estimate : e (kesalahan) penaksiran linier kuadrat terkecil, artinya diharapkan sekecil apapun.

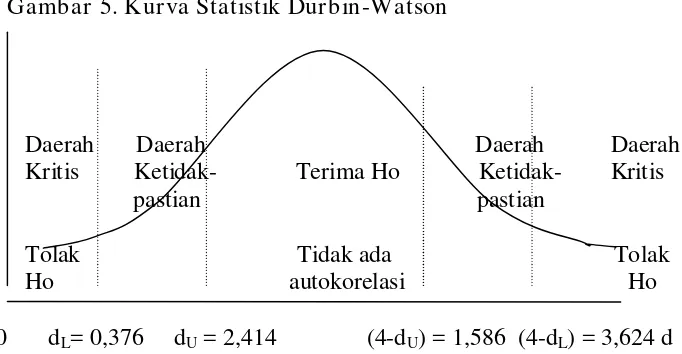

a. Autokorelasi (Auto Correlation)

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota-anggota dari serangkaian pengamatan yang tersusun dalam lingkaran waktu (seperti pada kurun waktu atau time series) atau yang tersusun dalam rangkaian ruang (seperti pada data silang waktu atau cross sectional

data).

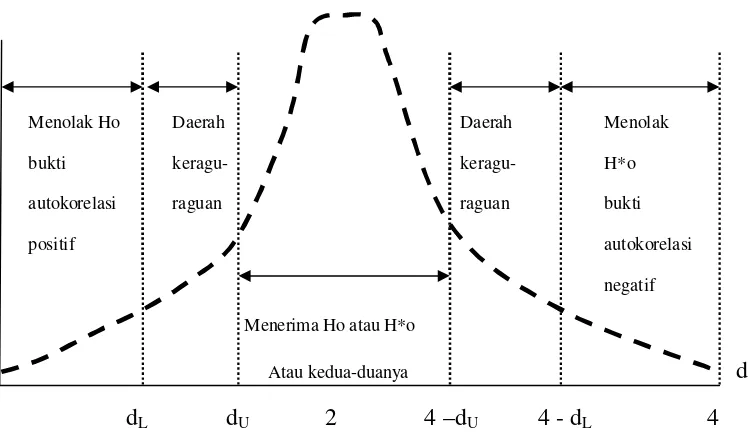

Gambar 4 : Kurva Durbin-Watson

Menolak Ho Daerah Daerah Menolak

bukti keragu- keragu- H*o

autokorelasi raguan raguan bukti

positif autokorelasi

negatif Menerima Ho atau H*o

Atau kedua-duanya d

dL dU 2 4 –dU 4 - dL 4

Sumber : Gujarati, Damodar, 1999, Ekonomitrika Dasar, Erlangga, J akarta.

Adanya autokorelasi didasarkan atas :

1. Daerah A : Durbin – Watson <dL, ditolak Ho autokorelasi positif.

2. Daerah B : dL< Durbin – Watson <dU, ragu – ragu.

3. Daerah C : dU < Durbin – Watson <dU, terima Ho, non autokorelasi.

5. Daerah E : Durbin – Watson < 4 - dL, tolak Ho autokorelasi.

Pendeteksian adanya autokorelasi dapat dilakukan dengan menggunakan perhitungan besaran Durbin – Watson. Panduan mengenai angka D-W (Durbin-Watson) untuk mendeteksi autokorelasi adalah :

1. Angka D-W dibawah -2, berarti ada autokorelasi positif.

2. Angka D-W dibawah -2 sampai +2, berarti tidak ada autokorelasi.

3. Angka D-W diatas +2, berarti ada korelasi negatif.

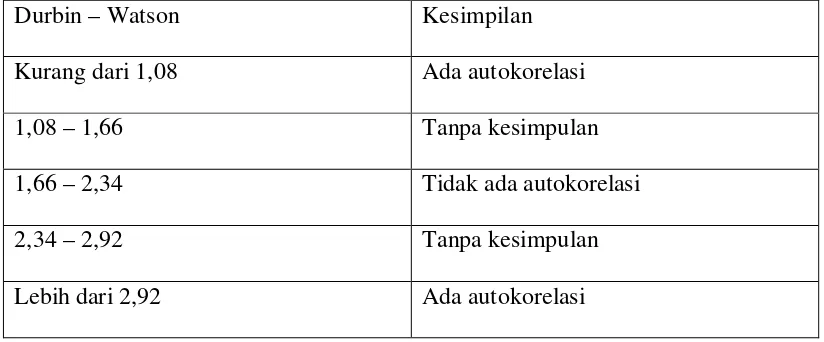

Tabel 1 : Tabel Autokorelasi Durbin-Watson

Durbin – Watson Kesimpilan

Kurang dari 1,08 Ada autokorelasi

1,08 – 1,66 Tanpa kesimpulan

1,66 – 2,34 Tidak ada autokorelasi

2,34 – 2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi

Sumber : Algafari, 2000.

b. Multikolinieritas (Multicolinierity)

Adapun cara pendeteksiannya adalah :

1. Konfirmasi antara nilai R2 dengan seluruh hasil t hitung pada uji parsial.

Jika hasil estimasi ditemukan bahwa R2 yang sangat tinggi, namun tidak satupun nilai t hitung parsial yang signifikan, maka dipastikan

terdapat suatu adanya gejala multikolinieritas.

2. Dengan menentukan nilai VIF (Variance Inflasion Factor) dan indeks toleransi.

3. VIF = 1 / 1 - R2

Dimana :

VIF menyatakan tingkat pembengkakan varians. Apabila VIF lebih besar dari 10, maka terjadi suatu multikolinieritas pada persamaan tersebut.

c. Heteroskedastisitas (Heteroscedasticity)

∑

( – )

Keterangan:

di = Perbedaan dalam Rank antara residual (disturbance term error) dengan variabel bebas k = I.

N = Banyak data

- Jika nilai probabilitas > 0,05 maka tidak terjadi heteroskedastisitas.

BAB IV

HASIL PENELITI AN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian 4.1.1. Gambaran Umum Pr ovinsi

Perjalanan pembentukan Provinsi Kepulauanan Riau memerlukan perjuangan yang tidak mudah menguras pikiran tenaga tanpa pamrih dari berbagai unsur dan elemen masyarakat yang berada di Kepulauan Riau maupun yang berada di luar Kepulauan Riau, perlu diketahui bersama bahwa Provinsi Kepulauan Riau dibentuk berdasarkan Undang-Undang Nomor 25 Tahun 2002 tanggal 24 September 2002. Di sahkan oleh DPR RI dengan hak inisiatif DPR RI melalui suatu proses yang jarang digunakan oleh badan legislatif sejak zaman Orde baru. Pembentukan Provinsi Kepulauan Riau adalah hasil jerih payah perjuangan panjang rakyat dan tokoh-tokoh masyarakat Kepulaun Riau. Penjelasan sejarah pembentukan Provinsi Kepulauan Riau ini telah ditulis oleh Bappeda Provinsi Kepulauan Riau tahun 2009 dalam sebuah buku volume I dengan judul “Provinsi Kepulauan Riau membangun Hari Depan”.

Nomor 61 tahun 1958. Waktu itu, Provinsi Riau yang semula masuk dalam Provinsi Sumatera Tengah dan beribu kota di Bukit tinggi, terdiri dari Daerah Tingkat Dua Kepulauan Riau, Bengkalis, Kampar, Indragiri dan Kotapraja Pekanbaru.

Ibu kota Provinsi Riau waktu itu adalah Tanjung pinang. Kemudian dipindahkan ke Pekanbaru pada tahun 1959. Pindahnya ibu kota Provinsi Riau dari Tajung pinang ke Pekanbaru mendasari suatu perubahan penting dalam sejarah perkembangan sosial, ekonomi dan politik di Kepulauan Riau. Tanjung pinang yang awalnya adalah pusat perdagangan, budaya dan sejarah selama berabad-abad, berubah menjadi kawasan pinggiran dari Provinsi Riau, menyebabkan Kepulauan Riau tidak lagi menjadi penting dan bermakna dalam kejayaan di jalur pelayaran dagang di Selat Melaka yang telah berlangsung sejak 1722. Setelah berakhirnya masa keemasan Sriwijaya, Riau terus membangkitkan kembali tradisi kemaritiman Sriwijaya yang berlangsung selama berabad-abad.

Dengan berpindahan ibukota Provinsi Riau waktu itu ke Pekanbaru, tradisi kemaritiman itu kini berubah. Pembangunan yang semula berorientasi maritime (karena sesuai dengan letak geografis Kepulauan Riau) kini berorientasi daratan atau benua. Kawasan seluas 251.810,71 km2 ( 96 % laut dan 4 % daratan) dengan sebaran 2.408 pulau yang semula memiliki peran ekonomi dan potensi yang cukup besar untuk dibangkitkan, cenderung makin ditinggalkan.

desa, kecamatan dan pulau-pulau yang bertaburan sangat kurang. Kalaupun ada, hanya dibangun oleh perusahaan. Lama kelamaan Kepulauan Riau hanya tumbuh secara alami dengan kemampuan sendiri. Kepulauan Riau kembali mengandalkan aktivitas ekonomi melalui pelayaran dan perdagangan tradisional antar pulau, memanfaatkan kawasan pertumbuhan ekonomi Singapura dan Malaysia.

Sektor-sektor kehidupan lainnya seperti pendidikan, kesehatan, infrastruktur, perikanan, pertanian, perkebunan, serta industri tumbuh lebih lambat dan kurang memberi perubahan kesejahteraan rakyat di kepulauan ini. Mulanya sekalipun ibukota sudah pindah ke Pekanbaru dan Kepulauan Riau semakin terpinggirkan, kehidupan ekonomi masih tetap tumbuh dan kawasan ini tetap berkembang.

Namun pada tahun 1961, ketika terjadi konflik antara Indonesia dan Malaysia, terjadi perang dan bahkan putusnya hubungan diplomatik, Kepulauan Riau yang berada pada perbatasan Semenajung Malaysia dan Singapura, mengalami berbagai perubahan kebijakan yang mengakibatkan penderitaan bagi rakyat di kawasan ini. Hubungan emosional dan kekeluargaan dengan penduduk di Semenanjung itu, yang terbina oleh kesamaan asal usul dalam rentang sejarah yang panjang, menjadi terputus.

mata uang KRRP ( Rupiah Kepulauan Riau ) pada 15 Oktober 1963, serta memungut bea dan cukai di Kepulauan Riau.

Selain itu, dibuat pula kebijakan yang memasukkan Kepulauan Riau ke dalam wilayah pabean Indonesia melalui Peraturan Pemerintah Penganti UU No. 8 tahun 1963 tanggal 10 November 1963. kerena kebijakan ini bertujuan juga untuk meningkatkan pendapatan pemerintah, barang-barang yang masuk dari Sumatera dan Riau Daratan akan dikenai pajak. Akibatnya semakin menghambat perdagangan antara Kepulauan Riau dan daratan Sumatera.

Perubahan kebijakan ini sangat meyulitkan rakyat di Kepulauan Riau karena terjadi pula perubahan sistem perdagangan di pulau ini. Perdagangan yang sejak berabad-abad dilakukan secara bebas dan langsung karena begitu dekatnya jarak, kini berubah. Singapura misalnya, yang sejak lama merupakan pasar bagi hasil-hasil komoditas pertanian, perikanan dan pertenakan serta perkebunan, pun terhenti. Barang-barang kebutuhan pokok sehari-hari berasal dari Singapura dan Malaysia jadi sulit didapat. Perdagangan tradisional bahkan perdagangan barter antara Kepulauan Riau dengan Malaysia dan Singapura langsung terhenti dan dilarang. Masa-masa konfrontasi adalah masa paling sulit bagi ekonomi dan kesejahteraan masyarakat Kepulauan Riau.