Assalamu’alaikum Wr. Wb.

Dengan mengucap syukur atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayahNya, sehingga penulis dapat menyelesaikan

skripsi dengan judul

“ANALISIS

BEBERAPA FAKTOR YANG

MEMPENGARUHI PENYALURAN KREDIT BANK UMUM DI

INDONESIA”

Skripsi

ini

disusun

sebagai salah satu syarat dalam memperoleh Gelar

Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ekonomi Pembangunan

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Skripsi ini tidak akan terselesaikan dengan baik tanpa adanya bantuan,

bimbingan serta saran-saran dari berbagai pihak, oleh karena itu dengan segala

kerendahan hati , penulis menyampaikan terima kasih yang sebesar-besarnya

kepada:

1.

Bapak Prof. Dr. Ir. Teguh Suedarto Mp selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

membimbing dalam menyelesaikan skripsi ini.

5.

Para dosen yang telah memberikan bekal Ilmu Pengetahuan kepada selama

menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

6.

Ayah, Ibu (Alm), kakak ku Anita dan Adik ku Afinda, serta semua

keluarga yang telah memberikan do’a dan semangat, sehingga dapat

menyelesaikan skripsi ini dengan baik.

7.

Teman-temanku Jurusan Ekonomi Pembangunan angkatan 2007 yang

telah banyak membantu dalam menyelesaikan skripsi ini, khususnya

sahabat ku Ditha dan Ana.

8.

Koko yang selalu senantiasa menemani ku selama ini memberiku

semangat dan motifasi.

9.

Pimpinan beserta staff instansi Bank Indonesia cabang Surabaya dan

Badan Pusat Statistik Propinsi Jawa Timur.

10.

Berbagai pihak yang telah membantu dalam menyelesaikan skripsi ini

yang tidak dapat penulis sebut satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu

segala masukan dan saran yang bersifat menyempurnakan bagi skripsi ini, penulis

akan menerima dengan baik.

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR GAMBAR...vii

DAFTAR TABEL...x

DAFTAR LAMPIRAN...xi

ABSTRAKSI...xii

BAB I

PENDAHULUAN

1.1. Latar Belakang...1

1.2. Perumusan Masalah...4

1.3. Tujuan Penelitian...…...4

1.4. Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu...6

2.1.1. Perbedaan Penelitian Terdahulu dengan Saat Ini…………..7

2.2. Landasan Teori...8

2.2.1. Pengertian Bank...8

2.2.1.1. Fungsi dan Tugas Bank...…...9

2.2.1.2. Jenis–Jenis Bank...10

2.2.1.3. Bank Umum...12

2.2.2. Pengertian Kredit...15

2.2.2.2. Jenis-jenis Kredit...…...………...19

2.2.2.3. Macam-macam Kredit...21

2.2.2.4. Prinsip-prinsip Kredit...23

2.2.2.5. Unsur dan Kebijakan Kredit...24

2.2.3. Dana Pihak Ke Tiga (DPK)...…...25

2.2.3.1. Pengetian DPK...25

2.2.3.2. Hubungan DPK Terhadap Kredit...29

2.2.4. Produk Domestik Bruto (PDB) ...30

2.2.4.1. Pengertian PDB...30

2.2.4.2. Pendekatan Perhitungan PDB...33

2.2.4.3. Hubungan PDB dengan Penyaluran Kredit...34

2.2.5. Suku Bunga...34

2.2.5.1. Pengertian Suku Bunga...34

2.2.5.2. Hubungan Suku Bunga dengan Penyaluran

Kredit...37

2.2.6. Inflasi...38

2.2.6.1. Pengertian Inflasi...38

2.2.6.2. Teori Inflasi...38

2.2.6.3. Penggolongan Inflasi...40

2.2.6.4. Hubungan Inflasi dengan Penyaluran Kredit...43

2.2. Kerangka Pikir...44

BAB III METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel...48

3.2. Teknik Penentuan Data…...49

3.3. Jenis Data dan Sumber Data...49

3.3.1. Jenis Data...49

3.3.2. Sumber Data...50

3.4. Teknik Pengumpulan Data...50

3.5. Teknik Analisis dan Uji Hipotesis...50

3.5.1. Teknik Analisis...50

3.5.2. Uji Hipotesis...51

3.6. Pendekatan Asumsi Blue...54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian...58

4.1.1. Perbankan di Indonesia...58

4.1.3. Deskripsi Hasil Penelitian...59

4.2.1. Perkembangan Penyaluran Kredit di Indonesia...60

4.2.2. Perkembangan DPK...61

4.2.3. Perkembangan PDB di Indonesia...61

4.2.4. Perkembangan Tingkat Suku Bunga...62

4.2.5. Perkembangan Tingkat Inflasi...63

4.3. Hasil Analisis Asumsi Regresi Klasik...64

4.3.1. Analisis dan Pengujian Hipotesis...69

4.3.2.1. Uji Hipotesis Secara Simultan...71

4.3.2.2. Uji Hipotesis Secara Parsial...73

4.3.3. Pembahasan...78

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan...81

5.2. Saran...83

DAFTAR PUSTAKA

Gambar 2. Proses Terjadinya Demand-Pull Inflation ...

41

Gambar 3. Proses Terjadinya Cost-Push Inflaton ...

42

Gambar 4. Kerangka Pikir ...

46

Gambar 5. Distribusi Penerimaan dan Penolakan Hipotesis Secara

Simultan (F) ...

52

Gambar 6. Distribusi Penerimaan dan Penolakan Hipotesis Secara Parsial (t) ....

53

Gambar 7. Kurva Durbin-Watson ...

56

Gambar 8. Kurva Statistik Durbin Watson ...

66

Gambar 9. Distribusi Kriteria Penerimaan dan Penolakan Hipotesis

Secara Simultan atau Keseluruhan ...

71

Gambar 10. Kurva Distribusi Hasil Analisis Secara Parsial Faktor Dana Pihak

Ketiga (X1) Terhadap

Penyaluran Kredit ( Y ) ...

74

Gambar 11. Kurva Distribusi Hasil Analisis Secara Parsial Faktor Produk

Domestik Bruto ( X2) Terhadap Penyaluran Kredit (Y) ...

75

Gambar 12. Kurva Distribusi Hasil Analisis Secara Parsial Suku Bunga (X3)

Lampiran 2 : ( Analisis Regresi Linear Analisis beberapa penyaluran kredit bank

umum di Indonesia)

Tabel Variables Entered / Removed

Tabel Model Summary

Tabel ANOVA

Lampiran 3

: Tabel Coefficients

Tabel Collinearity Diagnostic

Lampiran 4

: Tabel Residuals Statistics

Tabel 2.Perkembangan Dana Pihak Ketiga Indonesia Tahun 1995-2009 ...

63

Tabel 3. Perkembangan Produk Domestik Bruto Indonesia Tahun 1995-2009 ....

64

Tabel 4. Perkembangan Suku Bunga Indonesia Tahun 1995-2009 ...

65

Tabel 5. Perkembangan Inflasi Indonesia Tahun 1995-2009 ...

66

Tabel 6. Tes Multikolinier ...

69

Tabel 7. Tes Heterokedastisitas dengan Korelasi Rank Spearman Korelasi ...

70

Tabel 8. Hasil Asumsi Regresi ...

71

Tabel 9. Analisis Varian(Anova) ...

73

ARINA KRISNAWATI

0711010027

Abstraksi

Pemberian kredit dalam perekonomian berpengaruh terhadap pembangunan

hal ini di tandai dengan penggunaan kredit sebagai sarana dan prasarana untuk

menambah permodalan dalam melakukan perluasan usaha, kredit senatiasa

ditingkatkan dan persyaratannya disempurnakan agar pemanfaatannya dapat lebih

optimal. Penelitian inibertujuan untuk mengetahui apakah factor tingkat Dana Pihak

Ketiga, Produk Domestik Bruto , Suku Bunga Kredit dan Inflasi berpengaruh

terhadap penyaluran kredit pada bank umum di Indonesia.

Data yang digunakan adalah data sekunder yang meliputi penyaluran kredie,

DPK, PDB, Suku Bunga Kredit, Inflasi yaitu pada tahu 1995 sampai dengan 2009

yang di peroleh dari Bank Indonesia cabang Surabaya, Kantor Badan pusat Statistik

Surabaya.Model analisis yang digunakn adalah model regresi linier berganda dan

selanjutnya dilakukan uji hipotesis, untuk menguji pengaruh secara simultan

digunakan uji-F dan secara parsial dengan uji-t.

Salah satu lembaga keuangan yang berkaitan dalam penyaluran kredit adalah bank. Pemberian kredit juga merupakan tulang punggung kegiatan bank, jika kita amati suatu neraca bank umum maka akan kita lihat bahwa sisi aktiva bank umum didomonasi oleh besarnya jumlah kredit, demikian juga apabila kita mengamati sisi pendapatan bank umum akan kita dapati bahwa pendapatan terbesar bank tersebut berasal dari pendapatan bunga proporsi kredit.

Kredit perbankan sebagai salah satu penyaluran dana perbankan merupakan sumber pembiayaan yang sangat penting bagi pembangunan ekonomi, sikap perubahan dari volume kredit perbankan akan mempunyai pengaruh berarti bagi perekonomian. (Winarsih,2003:3)

Sebagaimana umumnya Negara berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian kredit merupakan aktivitas bank yang paling utama dalam mengahasilakan keuntungan, tetapi resiko terbesar dalam bank juga bersumber dari pemberian kredit. Oleh karena itu pemberian kredit harus dikawal dengan manajemen resiko yang ketat.(InfoBankNews.com,2007)

dari pertumbuhan tahunan PDB yang mencapai sekitar 5% dibandingkan dengan kondisi tiga tahun sebelumnya.

(Anonim, 2006:19)

Bank Umum (Commercial Bank) memiliki peranan yang sangat penting dalam penggerakan roda perekonomian nasional, karena lebih dari 95% Dana Pihak Ketiga (DPK) perbankan nasioanl yang meliputi bank umum (Commercial Bank ), Bank Syariah (Shariah Bank), dan Bank Perkreditan Rakyat (Rural Bank) berada di bank umum (Statistik Perbankan Indonesia, di olah ). DPK ini yang selanjutnya digunakan untuk mendorong pertumbuhan ekonomi melalui penyaluran kredit.

Pertumbuhan kredit yang tinggi ternyata di sertai oleh pertumbuhan DPK yang lebih rendah, sehingga menimbulkan resiko likuiditas di beberapa bank, meskipun secara likuiditas tetap mencukupi. Kecepatan pertumbuhan kredit sebesar 29,5% atau meningkat Rp 308,0 teriliun tidak diimbanggi oleh laju penigkatan DPK yang tumbuh sebesar 16,1 % atau meningkat Rp 242,6 triliun. (Anonim, 2008 : 117-118)

disamping itu di tambah pula dengan beberapa permasalahan distribusi dan pasokan.(Anonim,2008 : 37-38)

Pada bulan Desember 2010 pertumbuhan kredit mencapai 22,1% (yoy), meningkat dari bulan sebelumnya bulan sebelumnya sebesar 21,3% (yoy).Dengan demikian penyaluran kredit pada bulan Desember 2010 bertambah sebesar 59,9 triliun rupiah, dan selama tahun 2010 bertambah sebesar 325,2 triliun rupiah.(Anonim,2011 : 16)

I.2. Rumusan Masalah

Bedasarkan dari latar belakang di atas ,maka dapat dirumuskan permasalahan yaitu:

1. Apakah penyaluran kredit pada bank umum dipengaruhi oleh Dana Pihak Ketiga, PDB, Suku Bunga dan Inflasi?

2. Manakah dari keempat faktor tersebut yang paling dominan pengaruhnya terhadap penyaluran kredit pada Bank Umum di Indonesia?

I.3. Tujuan Penelitian

Sesuai latar belakang dan permasalahan yang telah ditemukan,maka tujuan yang hendak dicapai dalam penelitian ini adalah: 1. Untuk mengetahui pengaruh Dana Pihak Ketiga, PDB, Suku Bunga

dan Inflasi terhadap penyaluran kredit pada bank umum di Indonesia. 2. Untuk mengetahui variable manakah yang berpengaruh paling

I.4. Manfaat penelitian

1. Sebagai bahan informasi bagi pembaca yang ingin mengetahui factor-faktor yang mempengaruhi penyaluran kredit bank umum di Indonesia. 2. Sebagai bahan pengetahuan dan wawasan tentang kredit bank umum di

Indonesia.

3. Sebagai bahan pertimbangan dan perancangan bagi rekan-rekan mahasiswa yang akan mengadakan penelitian terhadap masalah yang serupa.

2.1. Hasil-Hasil Penelitian Terdahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi serta bahan kajian yang berkaiatan dengan penelitian sekarang. Para peneliti tersebut adalah.

a. Windayani (2005 : x) dengan judul penelitian yaitu “Analisis Beberapa Faktor Yang Mempengaruhi Penyaluran Kredit Modal Kerja Oleh Bank Umum Di Indonesia”. secara simultan ketiga variable bebas menunjukkan adanya hubungan yang nyata terhadap penyaluran kredit modal kerja oleh bank umum di Indonesia.

b. Nurdianti (2008 : x) dengan judul penelitian yaitu“ Analisis Beberapa Faktor Yang Mempengaruhi Penyaluran Kredit Investasi Pada Bank Umum di Jawa Timur”., Jumlah Dana Bank Dana Pihak Ketiga (X

2) berpengaruh nyata terhadap Penyaluran Kredit Investasi (Y), Pendapatan perkapita (X

3) berpengaruh nyata terhadap Penyaluran Kredit investasi Pada Bank Umum di Jawa Timur (Y), Penanaman Modal Asing (X

c. Purnomo. (2009 : 14) Jurnal penelitian dengan judul “ Pengaruh Pendapatan Pegadaian, Jumlah Nasabah, dan Tingkat Inflasi Terhadap Penyaluran Kredit Pada Perum pegadaian Syariah Cabang Dewi Sartika Periode (2004-2008) “. Hasil secara inparsial menunjukkan bahwa variabel pendapatan perum pegadaian (X

1) berpengaruh secara positif dan signifikan terhadap penyaluran kredit perum pegadaian syariah cabang dewi sartika (Y). Veriabel jumlah nasabah (X

2) berpengaruh secara positif dan signifikan terhadap penyaluran kredit perum pegadaian syariah cabang dewi sartika., Inflasi tidak berpengaruh signifikan terhadap penyaluran kredit perum pegadaian cabang dewi sartika.

2.1.1. Perbedaan Penelitian Terdahulu dengan Saat Ini

Penelitian yang dilakukan oleh peneliti saat ini berbeda dengan peneliti sebelumnya. Perbedaan penelitian yang dilkakukan sekarang terletak pada kurun waktu, ruang lingkup, tempat penelitian dan jumlah variabel yang digunakan untuk penelitian penelitian terdahulu seperti yang telah disebut di atas juga merupakan dasar acuan untuk penelitian kali ini.

2.2. Landasan Teori 2.2.1. Pengertian Bank

Bank adalah lembaga keungan (financial institution) yang berfungsi sebagai perantara keuangan (financial intermediary) antara pihak yang kelebihan dana (surplus unit) dan pihak yang kekurangan dana (deficit unit). Melalui bank kelebihan dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan dan memberikan manfaat bagi kedua belah pihak. Bank menerima simpanan uang dari masyarakat (Dana Pihak Ketiga) dan kemudian menalurkan kembali dalam bentuk kredit.

Undang-Undang RI N0.10 Th 1998 tanggal 10 November 1998 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk yang lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (Kasmir,2003 : 12)

Pengertian bank yang terdapat pada pasal 1 undang – undang nomor 10 tahun 1998 tentang perbahan atas undang – undang nomor 7 tahun 1992 tetang perbakan yakni bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan mengeluarkanya kepada masyarakat dalam bentuk kredit atau bentuk – bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak (Dendawijaya,2003 : 17)

2.2.1.1. Fungsi dan Tugas Bank

Fungsi Bank adalah menghimpun dana dari masyarakat dan menyalurkanya kembali pada masyarakat untuk berbagi tujuan atau sebagai finansial intermediary.

Secara spesifik fungsi bank adalah sebagai berikut: a. Agen of Trust

b. Agen of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu moneter dan sektor riil, tidak dapat di pisahkan. Keadaan sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lain.

c. Agen of Services

Disamping melakkan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa – jasa yang di tawarkan bank ini erat kaitanya dengan kegiatan perekonomian masyarakat secara umum. (Susilo dkk, 2000 : 6)

Tugas pokok bank adalah: 1. Macleod

Didalam buku yang berjudal the theory and practice of banking (1856),tugas bank adalah essentiality to create credit yang artinya semudah mungkin menyiptakan kredit.

2. Hahn

Didalam bukunya volkswirtshaftliche Theory desBank Kredits yang diterbitkan pada tahun 1920 berpendapat bahwa tugas bank adalah terletak pada pemberian pinjaman dari simpanan yang dipercayakan.

3. Hawtrey

2.2.1.2. Jenis- Jenis Bank

Dalam praktek perbankan di Indonesia saat ini terdapat beberapa jenis perbankan seperti yang diatur dalam Undang-Undang. Tetapi juga ditinjau dari segi fungsinya maka bank dapat dikelompokan menjadi tiga jenis yaitu:

1. Bank Sentral

Bank sentral merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan disuatu Negara. Di setiap Negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya. Di Indonesia fungsi Bank Sentral dipegang oleh Bank Indonesia (BI).

2. Bank Umum

Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan masyarakat, baik itu masyarakat perseorangan maupun lembaga-lembaga lainnya. Bank umum juga juga dikenal dengan nama bank komersial dan dikelompakkan kedalam dua jenis yaitu: Bank Umum Devisa dan Bank Umum non Devisa.

3. Bank Perkreditan Rakyat (BPR)

Dilihat dari segi penciptaan uang giral. Ada dua jenis bank, yaitu:

A. Bank Primer, yaitu bank yang dapat menciptakan uang giral. Yang tergolong dalam pengertian ini adalah:

- Bank Sirkulasi ( Bank Sentral) yang dapat menciptakan kredit dalam bentuk uang kertas dan uang giral.

- Bank Umum yang dapat menciptakan uang giral

B. Bank Sekunder, yaitu bank yang bertugas sebagai perantara dalam penyaluran kredit. Yang tergolong dalam pengertian ini adalah:

- Bank Tabungan

- Bank-bank lainnya (bank pembangunan dan bank hipotik) yang tidak dapat menciptakan uang giral. (Kasmir, 2003 : 17)

2.2.1.3. Bank Umum

Bank umum merupakan lembaga keuangan yang menerima deposito/simpanan dari masyarakat (depositor) yang dibayarkan atas permintaan dan memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Dikatakan sebagai “commercial bank” karena bank semacam ini mendapatkan keuntungan yang didapat dari selisih bunga yang diterima dari pinjaman dengan bunga yang dibayarkan oleh bank kepada depositor.

Bank Umum adalah lembaga keuangan yang sangat penting peranannya dalam proses penciptaan kredit yang pada gilirannya besar sekali pengaruhnya terhadap kegiatan ekonomi. (Nopirin, 2000 : 33)

Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut:

1. Menghimpun dana (funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan. Simpanan sering juga disebut dengan nama rekening atau account. Jenis- jenis simpanan yang dewasa ini adalah:

a. Simpanan Giro (demand deposit), merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan mengunakan cek atau bilyet giro b. Simpanan Tabungan ( saving deposit), merupakan simpanan pada bank

yang penarikannya sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan dengan mengunakan buku tabungan,slip penarikan.

2. Menyalurkan Dana (lending)

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang dalam masyarakat lebih dikenal dengan nama kredit. Secara umum jenis-jenis kredit yang ditawarkan meliputi:

a. Kredit investasi, merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi, biasanya dalam jangka waktu diatas 1 tahun.

b. Kredit modal kerja, merupakan kredit yang digunakan sebagai modal usaha biasanya dalam jangka waktu tidak lebih dari 1 tahun.

c. Kredit perdangangan, merupakan kredit yang diberikan kepada pedangang dalam rangka mempelancar atau memperluas kegiatan perdangangan.

d. Kredit produktif, merupakan kredit yang dapat berupa investasi,modal kerja atau perdangangan.

e. Kredit konsumtif, merupakan kredit yang digunakan untuk keperluan pribadi misalnya keperluan konsumsi, baik pangan, sandang, papan. f. Kredit profesi, merupakan kredit yang diberikan kepada para

kalangan professional seperti dosen, dokter. 3. Memberikan jasa-jasa bank lainnya (service)

lengkap jasa-jasa bank yang dapat dilayani suatu bank, maka semakin baik. Dalam praktiknya jasa-jasa bank yang ditawarkan meliputi :

a. Kiriman uang (transfer), merupakan jasa pengiriman uang lewat bank. b. Kliring (clearing), merupakan penagihan warkat (surat-surat berharga

seperti cek, bilyet giro) yang berasal dari dalam kota.

c. Inkaso (collection), merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari luar kota atau luar negeri. d. Safe deposit box (safe loket), merupakan jasa pelayanan yang berupa

penyewaan box.

e. Bank card (kartu kredit), merupakan kartu yang dapat dibelanjakan atau tempat-tempat hiburan, juga dapat digunakan untuk mengambil uang tunai di ATM-ATM yang tersebar di berbagai tempat yang strategis.

f. Bank note, merupakan jasa penukaran valuta asing. Dalam jual beli bank mengunakan kurs.

g. Bank garansi, merupakan jaminan bank yang diberikan pada nasabah dalam rangka membiayai suatu usaha.

h. Bank Daft, merupakan wesel yang dikeluarkan oleh bank pada nasabahnya.

I. Letter of Credit (L/C), merupakan surat kredit yang diberikan pada para eksportir dan importer yang digunakan untuk melakukan pembayaran atas transaksi ekspor-impor yang mereka lakukan.

2.2.2. Pengertian kredit

Pengertian kredit itu sendiri mempunyai dimensi yang beraneka ragam, dimulai dari arti “kredit” yang berasal dari bahasa yunani “credere”yang berarti “kepercayaan” karena itu dasar kredit adalah kepercayaan. Dengan demikian seseorang memperoleh kredit pada dasarnya adalah memperoleh kepercayaan. Kredit dalam bahasa latin “creditum” yang berarti kepercayaan akan kebenaran, dalam praktek sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi antara lain:

1. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.

2. Sedangkan pengertian yang lebih baik untuk kegiatan perbankan di Indonesia, yaitu menurut undang-undang republik Indonesia Nomer 1998 dalam pasal 1; kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setalah jangka waktu tertentu dengan pemberian bunga.(Abdullah,2003 : 84)

Dari penjelasan di atas, maka dapat disimpulkan bahwa kredit merupakn penyediaan uang atau tagihan yang dapat disamakan dengan persetujuan pinjam-meminjam antara pihak bank dengan pihak lain dalam hal pihak peminjam berkewajiban melunasi utangnya dalam jangka waktu tertentu dengan jumlah bunga yang telah di tetapkan.

2.2.2.1. Tujuan Dan Fungsi Kredit Tujuan kredit

Tujuan kredit yang diberikan oleh bank mengembangkan tugas sebagai agent of development adalah untuk :

1. Turut mentukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat. 3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin

dan dapat memperluas usahanya. (Simorangkir, 2004 : 102) Fungsi Kredit

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut:

a. Meningkatkan daya guna (untility) atau uang

Yaitu Dengan adanya kredit dapat meningkatkan daya guna uang, maksudnya jika hanya uang disimpan saja di rumah, tidak akan mengahasilkan sesuatu yang berguna. Dengan diberikannya kredit, uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit, kemudian juga dapat memberikan penghasilan tambahan kepada pemilik dana.

b. Kredit dapat meningkatkan daya guna (untility) dari suatu barang. Yaitu kredit diberikan oleh bank akan dapat digunakan oleh debitur untuk mengolah barang yang semula tidak berguna menjadi berguna atau bermanfaat. Misalnya dana dari suatu bank digunakan untuk barang rumah tangga.

c. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Yaitu dalam hal ini uang yang diberikan atau disalurkan akan beredar dari suatu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lain.

d. Kredit dapat meningkatkan peredaran barang

e. Kredit sebagai salah satu alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilas ekonomi, karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

f. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan pendapatan.

g. Untuk meningkatkan hubungan internasional

Dalam hal peminjaman internasional akan dapat meningkatkan hubungan antara si penerima kredit dengansi pemberi kredit. Pemberian kredit oleh Negara lain akan meningkatkan kerjasama di bidang lainnya. Sehingga dapat pula tercipta perdamaian dunia. (Kasmir, 2003 : 106-109)

2.2.2.2. Jenis-Jenis Kredit

Jenis kredit menurut jangka waktu dibedakan atas : 1. Kredit jangka pendek (Short Tren Loan)

Yaitu kredit yang berjangka maksimum satu tahun. 2. Kredit jangka menengah (Medium Tern Loan)

Yaitu kredit yang berjangka waktu antara satu tahun sampai tiga tahun. 3. Kredit jangka panjang (Long Tern Loan)

1. Kredit eksploitasi

Adalah kredit berjangka waktu pendek yang diberikan oleh suatu bank kepada perusahaan untuk membiayai kebutuhan modal kerja perusahaan sehingga dapat berjalan dengan lancar. Kredit ini berupa pembelian bahan baku, bahan penolong, dan biaya-biaya produksi lainnya seperti upah buruh, biaya pengepakan, distribusi, dan sebagainya.

2. Kredit Investasi

Adalah kredit jangka menengah atau panjang yang diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi atau menanamkan modal. Yang dimaksudkan disini adalah untuk pembelian barang-barang modal dan jasa yang diperlukan untuk rehabilitas atau modernisasi maupun ekspansi proyek yang sudah ada atau pendirian proyek baru, pembangunan pabrik, pembelian mesin-mesin yang semuanya itu di tujukan untuk meningkatkan produktifitas.

Jenis kredit menurut tujuannya, dibedakan atas beberapa sebagai berikut: 1. Kredit Konsumtif

Yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses konsumtif.

2. Kredit Produktif

3. Kredit Perdagangan

Yaitu kredit yang diberikan dengan tujuan untuk membeli barang-barang untuk di jual lagi.(Suyatno, 2005 : 25-28)

2.2.2.3. Macam-Macam Kredit

Bedasaran berbagai keperluan usaha serta berbagai unsur ekonomi yang mempengaruhi bidang usaha para nasabah,maka jenis kredit menjadi beragam,yaitu berdasarkan: sifat penggunaan, keperluan, jangka waktu, cara pemakaian dan jaminan atas kedit-kredit yang diberikan bank.

a. Macam-macam kredit menurut sifat penggunaan, ada 2 macam,antara lain:

1. Kredit Konsumtif, yaitu kredit yang digunakan oleh peminjam untuk keperluan konsumsi. Artinya uang kredit akan habis digunakan unutk semua akan terpakai untuk memenuhi kebutuhannya. Kredit ini tidak bernilai bila ditinjau dari segi utility uang.

b. Macam-macam kredit menurut keperluannya,dibedakan menjadi:

1. Kredit Produksi/Eksploitasi, yaitu kredit yang diperlukan perusahaan untuk meningkatkan produksi baik peningkatan kuantitatif maupun peningkatan kualitatif, kredit ini disebut kredit eksploitasi karena bantuan modal kerja tersebut digunakan untuk menutup biaya-biaya eksploitasi perusahaan secara luas.

2. Kredit Perdagangan, yaitu kredit yang digunakan untuk keperluan perdagangan pada umumnya yang berarti peningkatan dari suatu barang. Kredit perdagangan ini dapat terbagi menjadi dua yaitu kredit perdagangan dalam negeri dan kredit perdagangan luar negeri.

3. Kredit Investasi, yaitu kredit yang diberikan bank untuk keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha atau pun mendirikan usaha proyek baru. Ciri dari kredit ini adalah diperlukan untuk penanaman modal, mempunyai perencanaan yang terarah dan matang, dan memiliki penyelesaian kredit berjangka menengah dan panjang.

c. Macam-Macam Kredit Menurut Jangka Waktu

pembedaan menurut jangka waktu di Indonesia,disesuaikan dengan pengertian menurut pengaturan bank Indonesia, adalah sebagai berikut: 1. Kredit jangka pendek, yaitu kredit untuk jangka waktu kurang dari pada

2. Kredit jangka menengah, yaitu kredit yang berjangka waktu antara 2-4 tahun.

3. Kredit jangka panjang, yaitu kredit untuk waktu 5 tahun atau lebih. 2.2.2.4. Prinsip-Prinsip Kredit

Untuk dapat melaksanakan kegiatan perkreditan secara sehat telah dikenal adanya prinsip 5 C atau juga ada menyebutnyaprinsip 6 C. Menurut (Harijanto 1999:86)ke 5 prinsip ini adalah :

a. Character (kepribadian, watak)

Menunjukkan adanya pelanggan untuk secara jujur berusaha untuk memenuhi kewajiban untuk membayar kembali.

b. Capital (modal, kekayaan)

Modal yang ada pada peminjam hakekatnya akan mengurangi resiko modal tersebut meliputi barang bergerak serta barang tidak bergerak yang ada dalam perusahaan.

c. Condition Off Economy (keadaan)

Bank harus menilai sampai dimana dan berapa jauh pengaruh dari adanya suatu kebijaksanaan pemerintah di bidang ekonomi terhadap prospek industri dimana perusahaan pemohon kredit termasuk di dalamnya, disini apakah pelaksanaan usaha dilakukan dalam keadaan baik sehingga dapat berjalan lancar serta menguntungkan .

Kemampuan calon nasabah dalam mengembangkan dan kesanggupannya dalam menggunakan fasilitas kredit yang diberikan serta mengendalikan usahanya dan mengembalikan pinjamannya.

e. Collateral (jaminan)

Menunjukkan jaminan untuk mendapatkan kredit yang diberikan oleh pihak bank.

f. Contrainst

Tambahan C dan 5 C dijadikan pertimbangan dalam penilaian dan pemberian kredit dalam hal ini prinsip contrainst atau adanya hambatan batas pemanfaatan kredit tersebut ada di lokasi yang tidak disukai yang ada disekitar lingkungan proyek yang dibiayai oleh kredit tersebut.

2.2.2.5. Unsur Dan Kebijakan Kredit Unsur-unsur kredit

Unsur-unsur kredit yang terdapat dalam kredit, sebagai berikut : a. Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa prestasi

yang di berikan baik dalam berupa uang, barang atau jasa benar-banar di terimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

c. Degree of risk yaitu suatu tingkat resiko yang dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi yang akan diterima di kemudian hari. Dengan adanya unsur resiko inilah, maka timbulah jaminan dalam pemberian kredit.

d. Prestasi atau proyek kredit itu saja diberikan dalam bentuk uang, tetapi juga dapat bentuk barang atau jasa.(Kasmir, 2004 : 103)

2.2.3. Dana Pihak Ketiga

2.2.3.1. Pengertian Dana Pihak Ketiga

Sebagai lembaga keuangan, maka dana merupakan persoalan bagi bank yang paling utama. Tanpa adanya dana, bank tidak berbuat apa-apa, artinya tidak berfungsi sama sekali. Uang tunai yang dimiliki ataupun yang di kuasai bank tidaklah berasal dari uang milik bank itu sendiri, melainkan juga berasal dari uang orang lain atau uang pihak lain yang di titipkan kepada bank dan sewaktu-waktu atau pada suatu saat tertentu akan di ambil kembali baik sekaligus maupun secara berangsur-angsur.

1. Dana pihak ketiga adalah besarnya dana masyrakat yang dapat dihimpun oleh bank umum dalam bentuk giro, deposito dan tabungan. Dimana piha-pihak yang dimaksud disini adalah:

Pihak ke 1 yaitu:

Berupa modal disetor, dana dari penjualan saham di bursa efek akumulasi laba di tahan,cadangan-cadangan dan agro saham. Pihak ke 2 yaitu:

Bank Indonesia(BI) terdiri dari:

1. Sertifikat Bank Indonesia(SBI) Berbentuk setoran jaminan, dana transfer, surat berharga pasar uang dan diskonto Bank Indonesia.

2. LBI (Likuiditas Bank Indonesia)

Berbentuk pinjaman antara bank dan kredit yang diberikan oleh Bank Indonesia terutama kepada bank yang sedang mengalami likuiditas (Susilo, 2000 : 6)

Dalam usaha menghimpun dana tersebut,sudah barang tentu bank mengenal sumber sumber dana yang terdapat di dalam berbagai lapisan masyarakat denga bentuk yang berbeda-beda pula.

Dalam garis besarnya sumber dana bagi sebuah bank ada 3 yaitu: 1. Dana yang bersumber dari bank itu sendiri

Adalah dana berbentuk modal setor yang berasal dari pemegang saham dan cadangan-cadangan serta keuntungan bank yang belum dibagikan kepada pemegang saham. Adapun dana yang bersumber dari modal sendiri atas :

b. Laba ditahan merupakan laba milik pemegang saham yang diputuskan oleh mereka sendiri melalui rapat umum pemegang saham untuk tidak dibagikan sebagai deviden. Tetapi dimasukkan kembali dalam modal kerja untuk operasional bank.

1. Cadangan-cadangan maksudnya adalah sebagian laba bank yang disisihkan dalam bentuk cadangan modal dan cadangan lainnya yang digunakan untuk menutup kemungkinan timbulnya resiko di kemudian hari.

2. Agio saham merupakan nilai selisih jumlah uang yang dibayarkan oleh pemegang saham baru dibandingkan dengan nilai nominal saham.

2. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai kegiatan operasinya dari sumber dana ini. Pencarian sumber dana ini relatif paling mudah jika dibandingkan dengan sumber lainnya. (Kasmir, 2004 : 64)

adapun sumber dana dari masyarakat dapat dilakukan dalam bentuk sebagai berikut:

a. Giro

b. Deposito

Adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

c. Tabungan

Adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

3. Dana yang berasal dari lembaga keuangan lainnya.

Sumbar dana yang ketiga ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana. Pencarian sumbar dana ini relatif lebih mahal dan sifatnya hanya sementara waktu saja. Kemudian dana yang diperoleh dari sumber ini akan digunakan untuk membiayai atau membayar transaksi-transaksi tertentu. Perolehan dana dari sumber ini antara lain:

a. Kredit likuiditas dari Bank Indonesia, merupakan kredit yang diberikan oleh Bank Indonesia kepada bank- bank indonesia yang mengalami kesulitan likuiditasnya. Kredit likuiditas ini diberikan kepada pembiayaan sektor-sektor tertentu.

c. Pinjaman dari bank-bank luar negeri, merupakan pinjaman yang diperoleh perbankan dari pihak luar negeri.

d. Surat berharga pasar uang (SBPU ) dalam hal ini pihak perbankan menerbitkan SBPU yang kemudian diperjual belikan kepada pihak yang berminat, bank itu perusahaan keuangan maupun non keuangan. (Kasmir, 2004 : 65)

2.2.3.2. Hubungan Dana Pihak Ketiga Terhadap Penyaluran Kredit

Sebagai lembaga keuangan bank memiliki usaha pokok berupa menghimpun dana yang tidak di pergunakan (sementara) untuk kemudian menyalurkan kembali dana tersebut ke dalam masyarakat untuk jangka waktu tertentu. Fungsi untuk mencari dan selanjutnya menghimpun dana dalam bentuk simpanan (deposit) sangat dapat dikembangkan oleh bank tersebut dalam bentuk penanaman dana yang menghasilakan, misalnya dalam bentuk pemberian kredit, pembelian efek-efek atau surat berharga. (Boediono, 2001 : 10)

2.2.4. Produk Domestik Bruto (PDB) 2.2.4.1. Pengertian PDB

Produk domestik bruto merupakan hasil bersih semua kegiatan produksi yang dihasilkan oleh semua produsen dalam suatu negara dari berbagai sektor ekonomi. Agregat ini tidak sama dengan jumlah produksi barang dan jasa secara keseluruhan, sebab dalam jumlah produksi barang dan jasa ini ada kemungkinan terjadi perhitungan dua kali atau lebihyaitu untuk bahan bahan yang dipergunakan untuk proses produksi sebagai bahan baku dan penolong untuk memproduksi bahan-bahan dari sektor lain. Oleh karea itu Produk domestik bruto di definisikan sebagai jumlah nilai tambah bruto dari semua sektor dan diperoleh sebagai selisih antara nilai produk domestik bruto yang dinilai atas harga yang diterima oleh produsen dikurangi pemakaian bahan baku dan penolong yang dinilai atas harga pembelian.(Suparmoko,1999 : 11).

Produk domestik bruto atau PDB adalah nilai produksi barang dan jasa yang diproduksikan didalam negara tersebut dalam satu tahun tertentu. (Sukirno,2004 : 34)

berkembang melalui pengelompokan besarnya PDB. PDB suatu Negara sama dengan total pengeluaran atas barang dan jasa dalam perekonomian.(Herlambang, 2001 : 16)

Dari penjelasan di atas, maka dapat disimpulkan bahwa produk domestic bruto (PDB) merupakan jumlah nilai tambah atau jumlah nilai barang atau jasa yang dihasilkan oleh seluruh unit usaha dalam satu daerah pada satu tahun.

Secara popular pendekatan penghitungan produk domestic bruto (PDB) dengan 3 metode pendekatan yang dipakai yaitu:

1) Pendekatan produksi

Metode ini di hitung dengan menjumlahkan nilai produksi yang diciptakan sector ekonomi produktif dalam wilayah suatu Negara secara matematis :

2) Pendekatan pendapatan

Metode ini dihitung dengan menjumlah besarnya total pendapatan/ balas jasa setiap factor-faktor produksi secara matematis

3) Pendekatan pengeluaran

Mengawali penjelasan mengenai konsep dan defenisi,berikut ini dijelaskan mengenai beberapa istilah yang berhubungan dengan perhitungan domestic bruto (PDB) yaitu:

a. Output

Output adalah nilai barang dan jasa yang dihasilkan dalam suatu periode waktu tertentu. Pada dasarnya nilai output = O, diperoleh dari perkalian kuantum produksi (quantum = q) dan harganya ( price = p). dengan demikian besaran output dapat diperoleh dengan rumus: O = qxp. ( Anonim,2002 : 23)

b. Biaya Antara

Biaya antara merupakan nilai barang dan jasa yang digunakan sebagai bahan untuk memproduksi output dan terdiri dari bahan tidak tahan lama dan jasa yang digunakan dalam proses oleh unit-unit produksi dalam domestik tertentu dalam rentang waktu tertentu ( biasanya satu tahun ).

c. Nilai Tambah Bruto

Nilai tambah bruto (NTB) merupakan pengurangan dari nilai output dengan biaya antaranya atau apabila dirumuskan menjadi NTB = output-biaya antara.

2.2.4.2. Pendekatan Penghitungan Produk Domestik Bruto (PDB)

a. Pendekatan produksi, produk domestic adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi disuatu wilayah dalam jangka waktu tertentu (satu tahun). Unit-unit produksi tersebut dalam penyajiannya dikelompokkan menjadi Sembilan sector atau lapangan usaha,yaitu:

1) Pertanian

2) Pertambangan dan penggalian 3) Industri dan pengolahan 4) Listrik,gas dan air bersih 5) Bangunan

6) Perdagangan,hotel dan restaurant 7) Pengakutan dan komunikasi

8) Jasa keuangan,persewaan dan jasa perusahaan 9) Jasa-jasa

b. Pendekatan pengeluaran, produk domestic bruto (PDB) adalah penjumlahan komponen permintaaan terakhir,yaitu:

1) Pengeluaran konsumsi rumah tangga dan lembaga swata yang tidak mencari untung.

2) Konsumsi pemerintah

3) Pembentukan modal tetap domestic bruto 4) Perubahan Stok

c. Pendekatan pendapatan, produk domestic bruto (PDB) merupakan jumlah balas jasa yang diterima oleh faktor produksi yang ikut serta dalam proses produksi disuatu wilayah dalam jangka waktu tertentu. Balas jasa factor produksi yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal, dan keuntungan. Semua hitungan tersebut akan dipotong pajak penghasilan dan pajak langsung lainnya. (Anonim,2002 : 25)

2.2.4.3. Hubungan PDB dengan Penyaluran kredit

Bahwa PDB berhubungan erat dengan permintaan disebabkan dengan adanya kenaikan PDB maka tingkat konsumsi masyarakat akan semakin meningkat, oleh sebab itu jika PDB meningkat maka permintaan akan kredit juga akan mengalami peningkatan guna mencukupi tingkat konsumsi yang dihadapi oleh masyarakat. (Rifai, 2007 : 57)

2.2.5. Suku Bunga

2.2.5.1. Pengertian Suku Bunga

diberikan oleh bank dan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

Sunariyah (2003 : 62) mengemukakan bahwa: “ Tingkat suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumberdaya yang digunakan oleh debitur yang dibayarkan kepada kreditur”

Suku bunga merupakan salah satu variabel dalam perekonomian yang senantiasa diamati secara cermat karena dampaknya yang luas. Ia mempengaruhi secara langsung kehidupan masyarakat keseharian dan mempunyai dampak penting terhadap kesehatan perekonomian. Jadi, suku bunga adalah harga dari meminjam uang untuk menggunakan daya belinya. (Puspopranoto, 2004 : 70)

Dari penjelasan di atas, dapat disimpulkan Suku Bunga adalah harga dari penggunaan uang atau juga bisa dipandang sebagai sewa atas pengguanaan uang atas jangka waktu tertentu. Atau harga dari meminjam uang untuk menggunakan daya belinya dan biasanya dinyatakan dalam persen (%).

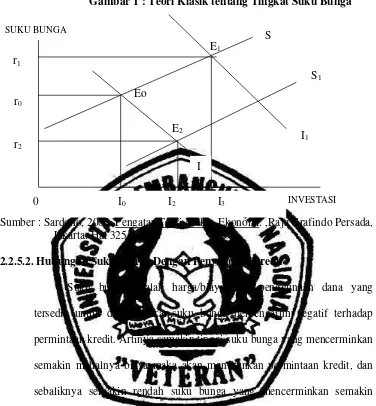

tabungan dan penanaman modal. Begitu pula sebaliknya, akan terjadi bila permintaan akan modal lebih besar dari penawarannya, maka tingkat suku bunga uang akan naik dan penanaman modal akan berkurang. Dengan demikian, anggapan dari Teori Klasik tentang tabungan adalah jumlah tabungan selalu ditentukan oleh besarnya suku bunga uang.

Eo

E2

E1

Gambar 1 : Teori Klasik tentang Tingkat Suku Bunga

Sumber : Sardono, 2002. Pengatar Teori Makro Ekonomi. ,Raja Grafindo Persada, Jakarta. Hal 325.

2.2.5.2. Hubungan Suku Bunga Dengan Penyaluran Kredit

Suku bunga adalah harga/biaya dari penggunaan dana yang tersedia untuk di pinjamkan,suku bunga berpengaruh negatif terhadap permintaan kredit. Artinya semakin tinggi suku bunga yang mencerminkan semakin mahalnya biaya maka akan menurunkan permintaan kredit, dan sebaliknya semakin rendah suku bunga yang mencerminkan semakin murahnya biaya akan meningkatkan permintaan kredit. (Siswanto, 2002 :106-111)

Fenomena ini mencerminakan bahwa masih tingginya suku bunga saat ini menjadi salah satu pertimbangan bagi dunia usaha dalam melakukan permohonan kredit kepada bank.

r1

r0

r2

0 I0 I2 I3

S

S1

I1

I

2.2.6. Inflasi

2.2.6.1. Pengertian Inflasi

Cukup banyak definisi inflasi tetapi hingga kini belum diperoleh suatu definisi yang baku yang disetujui oleh seluruh ahli ekonomi. Definisi inflasi menurut beberapa penulis pada dasarnya sama yaitu antara lain : 1. Inflasi adalah kecenderungan dari harga-harga untuk menaikkan secara

umum dan terus-menerus. Kenaikan harga dri satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan meluas kepada (atau mengakibatkan kenaikan) sebagian besar dari harga barang-barang lain. Begitupula kenaikkan harga-harga karena,misalnya: musiman, menjelang hari-hari besar, atau terjadi sekali saja (dan tidak mempunyai pengaruh lanjutan ) tidak disebut inflasi.(Boediono, 2001:161)

2. Inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus menerus ini tidak berarti bahwa harga-harga berbagai macam barang itu naik denga presentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidaklah bersamaan yang penting terdapat kenaikan umum barang secara terus-menerus selam satu periode.(Nopirin, 2000)

Dari penjelasan di atas, dapat di simpulkan inflasi adalah suatu keadaan dimana harga barang-barang secara umum mengalami kenaikan dan berlangsung dalam waktu yang lama terus-menerus.

2.2.6.2. Teori inflasi

1. Teori kuantitas

Teori menyatakan bahwa inflasi hanya bisa terjadi kalau ada penambahan volume uang yang beredar(apakah berupa penambahan uang giral atau uang yang beredar, kejadian seperti misalnya, kegagalan panen, hanya akan menaikkan harga-harga untuk sementara waktu saja. Penambahan jumlah uang ibarat “Bahan Bakar”bagi api inflasi, bila jumlah uang tidak ditambah, inflasi akan berhenti dengan sendirinya, apapun sebab musabab awal dari kenaikan harga tersebut.(Boediono,2001:161)

2. Teori Keynes

3. Teori Strukturalis

Teori ini bersifat jangka panjang karena menyoroti sebab-sebab inflasi yang berasal dari kekakuan struktur ekonomi, khususnya ketegaran suplay bahan makanan dan barang-barang ekspor. Karena sebab-sebab structural ini terlalu lambat dibanding dengan pertumbuhan kebutuhannya sehingga menaikkan harga bahan makanan dan kelangkaan devisa. Akibat selanjutnya adalah kenaikan harga-harga lain sehingga terjadi inflasi. Inflasi semacam ini tidak bisa diobati hanya dengan misalnya menguranggi jumlah uang beredar, tapi harus dengan perbaikkan sector bahan makanan dan ekspor. (Boediono,2001:170)

2.2.6.3. Penggolongan Inflasi

Sebelum kebijaksanaan untuk mengatasi inflasi diambil perlu terlebih dahulu diketahui penggolongan atau kategori apa inflasi yang sedang dihadapi, dan penggolongan mana yang kita pilih tergantung pada tujuan kita.

1. Penggolongan Inflasi Menurut Parah Tidaknya Inflasi

Penggolongan pertama menurut parah tidaknya inflasi, beberapa macam inflasi : (Boediono, 2001:156)

1. Inflasi ringan (dibawah 10% setahun) 2. Inflasi sedang (antara 10 – 30% setahun) 3. Inflasi berat (antara 30 –100%)

Penentuan parah tidaknya inflasi tentu saja sangat relatif dan tergantung pada “selera” kita untuk menamakannya.

2. Penggolongan Inflasi Menurut Penyebabnya

Penggolongan kedua adalah atas dasar sebab musabab awal dari inflasi. Atas dasar ini kita bedakan 2 macam inflasi :

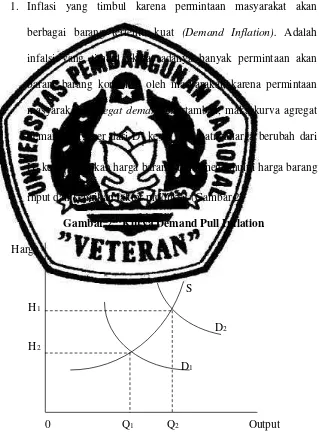

1. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang tertentu kuat (Demand Inflation). Adalah infalsi yang timbul akibat adanya banyak permintaan akan barang-barang konsumsi oleh masyarakat, karena permintaan masyarakat (agregat demand) bertambah, maka kurva agregat demand bergeser dari D

1 ke D2. Akibatnyaharga berubah dari H

1 ke H2 kenaikan harga barang akhir mendahului harga barang input dan kenaikan faktor produksi, (Gambar 2)

Gambar 2 : Kurva Demand Pull Inflation

Harga

S H1

D2

H2

D1

0 Q1 Q2 Output

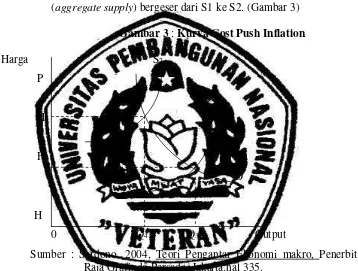

2. Inflasi yang timbul karena kenaikan biaya produksi (Cost Push Inflation)

Adalah inflasi yang timbul karena biaya produksi. Apabila biya produksi naik (misalnya, karena kenaikan harga sarana produksi yang di datangkan dari luar negeri, atau karena kenaikan harga bahan bakar minyak ) maka kurva penawaran masyarakat (aggregate supply) bergeser dari S1 ke S2. (Gambar 3)

Gambar 3 : Kurva Cost Push Inflation

Harga S2

P

H4

S1 H3

D

H

0 Q4 Q3 Output

Sumber : Sardono, 2004, Teori Pengantar Ekonomi makro, Penerbit Raja Grafindo Persada, Jakarta.hal 335.

3. Penggolongan Inflasi Menurut Asalnya.

Kita bedakan penggolongan yang ketiga adalah berdasarkan asal dari inflasi:

1. Inflasi yang berasal dari dalam negeri (Domestic Inflation)

Misalnya disebabkan oleh defisit anggaran pendapatan dan belanja yang dibiayai dengan cara pencetakan uang baru.

Berawal dari kenaikan barang import dan mengakibatkan:

a. Kenaikan harga-harga barang luar negeri yang dijual di dalam negeri.

b. Kenaikan biaya produksi yang diakibatkan oleh kenaikan harga bahan baku barang yang berasal dari luar negeri atau barang-barang import.

c. Kenaikan harga barang-barang dalam negeri yang dijual di dalam negeri, kenaikan tersebut berdasarkan acuan kenaikan barang-barang import yang dijual di dalam negeri.

2.2.6.4. Hubungan Inflasi dengan Penyaluran Kredit

Inflasi merupakan salah satu penyakit ekonomi yang sering kambuh dan dialami oleh hampir semua Negara. Dengan kenaikan inflasi akan terjadi penurunan daya beli uang yang dimiliki untuk membeli kebutuhan sehari-hari. Uang yang dimiliki akan mengalami penurunan daya beli sehingga secara riil pendapatan masyarakat tersebut akan mengalami penurunan sehingga dengan penurunan daya beli tersebut, penyaluran kredit menjadi terhambat.

modal kerja. Hal ini mengakibatkan penyaluran kredit meningkat. (Suparmono, 2002 : 39)

2.2. Kerangka Pikir

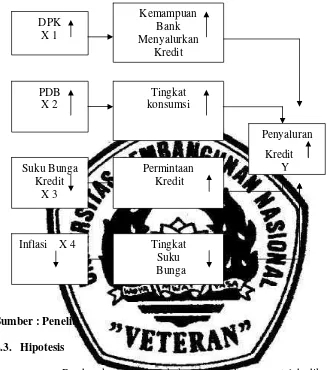

Kegiatan bank setelah menghimpun dari masyarakat luas adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya,dalam bentuk atau lebih dikenal dengan kredit. Faktor yang mempengaruhi penyaluran kredit yaitu DPK (Dana Pihak Ketiga), PDB (Produk Domestik Bruto), Inflasi, Suku bunga yang di jelaskan sebagai berikut:

1. DPK (Dana Pihak Ketiga) apabila dana pihak ketiga meningkat maka kemampuan bank dalam menyalurkan kredit akan naik, sehingga besarnya penyaluran kredit akan meningkat.(Boediono, 2001 : 19)

2. Produk Domestik Bruto (PDB) berhubungan erat dengan permintaan disebabkan dengan adanya kenaikan PDB maka tingkat konsumsi masyarakat akan semakin meningkat, maka permintaan akan kredit juga akan mengalami peningkatan guna mencukupi tingkat konsumsi yang dihadapi oleh masyarakat. (Rifai, 2007 : 57)

resiko kredit yang beresiko tinggi dibandingkan dengan kredit dengan tingkat resiko normal. Menurunnya suku bunga kredit menyebabkan terjadinya peningkatan permintaan akan kredit, sehingga kredit yang disalurkankan juga akan mengalami kenaikan.(Siswanto, 2002 : 106-111)

Gambar 4 : Kerangka Pikir

Sumber : Peneliti 2.3. Hipotesis

Berdasarkan pokok-pokok permasalahan yang telah dikemukakan diatas, maka dapat disusun suatu hipotesis yang merupakan kesimpulan sementara terhadapa permasalahan penelitian yang masih harus di buktikan secara empiris sebagai berikut :

1. Di duga penyaluran kredit pada bank umum di Indonesia di pengaruhi secara nyata oleh Dana Pihak Ketiga, PDB (Produk Domestik Bruto), Inflasi, Suku Bunga.

PDB X 2

Suku Bunga Kredit

X 3

Tingkat konsumsi

Penyaluran Kredit

Y

Inflasi X 4

Permintaan Kredit

Tingkat Suku Bunga DPK

X 1

Kemampuan Bank Menyalurkan

2. Di duga DPK merupakan variabel yang paling dominan pengaruhnya terhadap penyaluran kredit pada bank umum di Indonesia.

3.1. Definisi Operasional dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional dan pengukuran variabel adalah pernyataan tentang definisi dan pengukuran variable-variabel alami pemilihan secara operasional, baik berdasarkan teori yang telah ada maupun pengalaman empiris.

Definisioperasional variable yang digunakan dapat di uraikan sebagai tersebut:

a. Variabel terikat (Dependent Variabel)

Penyaluran kredit (Y), yaitu Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (dalam jutaan rupiah).

b. Variabel bebas (Independent variabel) terdiri atas: 1. DPK (XI)

dana yang berhasil dihimpun oleh bank-bank umum di Indonesia dalam satu tahun yang dinyatakan dalam milyar rupiah. 2. PDB (X2)

Nilai semua barang dan jasa yang diproduksi oleh suatu negara pada periode tertentu dinyatakan dalam jutaan rupiah. 3. Suku Bunga(X3)

Pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman dinyatakan dalam persen (%).

4. Inflasi (X4)

Adalah merupakan kenaikan harga umum barang-barang secara terus-menerus selama satu periode tertentu yang dinyatakan dalam satuan persentase (%).

3.2. Teknik Penentuan Sampel

Dalam penelitian sekripsi ini sample yang diambil mencakup penyaluran kredit selama kurun waktu lima belas tahun dari tahun 1995-2009.

3.3. Jenis dan Sumber Data 3.3.1. Jenis Data

yang ada hubungannya dengan penelitian ini, atau data yang sudah di publikasikan dan bisa diambil dari instansi terkait.

3.3.2. Sumber Data

Data yang dipergunakan dalam penelitian ini berasal dari : 1. BPS (Badan Pusat Statistik)

2. BI (Bank Indonesia) 3.4. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan cara :

Studi kepustakaan yaitu pengumpulan data dengan cara

mempelajari buku-buku literature yang berkaitan dengan permasalahan yang ada di penelitian ini.

Studi lapangan yaitu memperoleh data dan melakukan penelitian

langsung ke instansi-instansi yang berkaitan dengan penelitian ini. 3.5. Teknis Analisis Dan Uji Hipotesis

3.5.1. Teknik Analisis

Untuk menganalisa pengaruh terhadap analisa data ini dilakukan dengan menggunakan model regresi linier berganda dengan asumsi BLUE (best linier unbiased estimation) unutk mengetahui koefensiensi pada persamaan tersebut betul-betul linier (tidak bisa). Model ini menunjukkan hubungan spesifik antara variabel-variabel bebas dan terikat.

Bentuk perumusannya sebagai berikut:

Y=β

Dimana:

Y = Penyaluran kredit X1 = Dana pihak ketiga X2 = PDB

X3 = Suku bunga X4 = Inflasi

βo = Konstanta

β1,β2,β3,β4 = Koefesien Regresi

u =Variabel pengganggu (residual) 3.5.2. Uji Hipotesis

Untuk menguji pengaruh variabel bebas (X1,X2,X3,X4) terhadap variabel Y dengan prosedur sebagai berikut:

1. Uji F

Uji F dipergunakan untuk menguji variabel bebas secara simultan terhadap variabel terikat.

Dengan langkah-langkah pengujian sebagai berikut: a. Merumuskan hipotesis

Ho = β1 = β2 = β3 = β4 = 0 (tidak terdapat variabel bebas terhadap variabel terikat)

H1 = β1≠ β2≠ β3≠ β4 ≠ 0 ( Ada pengaruh variabel bebas terhadap variable terikat)

c. Menghitung nilai F untuk mengetahui hubungan secara simultan antara variabel bebas dan variabel terikat dengan rumus sebagai berikut:

Fhitung = KT Regrasi …………...( Soelistyo,2001:325) KT Galat

d. Mengunakan derajat kebebasaan = (n-k-l) dengan ketentuan:

n = Jumlah Sempel/pengamatan

k = Jumlah variabel bebas / parameter regres KT = Kuadrat tengah

Gambar 5 : kurva distribusi F

Daerah Penolakan

Daerah Penerimaan

F (ơ)

Sumber : Widaryono, Agus 2005, Ekonometrika,Teori dan Aplikasi, Edisi pertama, Ekonosia FE UII, Yogyakarta. hal, 59.

Kaidah pengujian:

1. Apabila F hitung ≤ Ftable, maka Hoditerima dan Hi ditolak,artinya variabel bebas secara keseluruhan tidak mempengaruhi variabel terikat.

2. Uji t

Uji t dipergunakan untuk menguji pengaruh variabel bebas secara persial terhadap variabel terikat.

Uji t dapat dihitung dengan rumus sebagai berikut:

t hitung = βi ...………(Nachrowi dan Usman,2006:19) Se(βi)

Meruskan hipotesis sebagai berikut:

H0 : βi = 0 (tidak dapat pengaruh variabel bebas terhadap varaibel terikat) Hi : βi ≠ 0 (ada pengaruh variabel bebas terhadap variabel terikat)

Derajat kebebasan sebesar n-k-l,dalam persamaan berikut: Dimana :

Β = koefisien regresi Se = Standart Error n = Jumlah sampel

k = Jumlah parameter regresi i = Variabel bebas (i = 1,2,3,4,5)

Gambar 6 : kurva Distribusi t

Ho Ditolak Ho Ditolak

Daerah Penerimaan

(- tơ/ 2 ; n-k-I ) ( tơ/ 2 ; n-k-I )

Kaidah pengujiannya :

1. Bila t hitung ≥ t table, maka Ho ditolak dan Hi diterima,yang artinya secara persial variabel bebas mempengaruhi variabel terikat.

2. Bila t hitung ≤ t table,maka Ho diterima dan Hi ditolak,yang artinya secara persial tidak ada pengaruh variabel bebas terhadap variabel terikat.

Untuk mengetahui apakah model analisis tersebut layak digunakan dalam pembuktian selanjutnya dan untuk mengetahui sejauh mana variabel bebas mampu menjeleskan variabel terkait maka perlu diketahui nilai adjusted R² atau koefisien nilai determinasi dengan mengunakan rumus:

Jadi R² = JK Regresi ………(Sulaiman,2004:86) JK Total

Dimana:

R² = Koefisien Regresi JK Total = Jumlah kuadrat Karateristik utama dari R² adalah : a. Tidak mempunyai nilai negative

b. Nilai berkisar antara 0 (nol) dan 1 (satu) atau 0 ≤ R² ≤ 1 3.6. Pendekatan Asumsi BLUE (Best linear unbiased estimator)

a. Best : Pentingnya sifat inti bila diterapkan dalam uji signifikan data terhadap α dan β

b. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penafsiran

c. Unbiased : Nilai jumlah sampel sangat besar penaksir parameter diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya.

d. Estimasi : e diharapkan sekecil mungkin

Yang diamsusikan tidak terjadi antara variabel bebas atau regresi bersifat BLUE (best linier unbiased estimetior), artinya koefisien regresi pada persamaan tersebut betul-betul linier dan tidak bias atau tidak terjadi penyimpangan-penyimpangan persamaan, seperti:

a) multikolinaeritas

Identifikasi secara statistic ada atau tidaknya gejala multikolinier dapat dilakukan dengan menghitung varience inflation factor (VIF), rumusnya adalah VIF= 1/1- R²

VIF (varience inflation factor) lebih besar dari 10, hal ini berarti terdapat multikolinier pada persamaan regresi linier. Pendeteksian multikolinier yang berikutnya adalah dengan mudah antara variabel bebas yang terjadi korelasi.

b) Autokolerasi

pengganggu periode yang lain,pengujian autokolerasi dilakukan dengan menggunakan uji statistic Durbin Watson.

Dimana et adalah residual (perbedaan variabel tak bebas yang sebenarnya denga variabel tak bebas yang terikat) dari setiap periode waktu. Sedangkan et-1 adalah residual dari waktu sebelumnya. Untuk mengetahui ada tidaknya gejala autokolerasi maka perlu dilihat table kriteria pengujian Durbin Watson (Uji DW)

Gambar 7 : Statistik Durbin Watson

Menolak Ho Daerah Daerah Menolak Ho

Bukti Autokorelasi Keragu- Keragu- Bukti Autokorelasi

Positif raguan raguan Negatif

Menerima Ho atau H* o

Atau kedua-duanya

0 dl du 2 4-du 4-dl 4

Sumber : Sulisyanto, 2005, Analisis data dalam aplikasi pemasaran, Ghalia Indonesia, hal.86.

c) Heterokedastisitas

Pengujian heterokedastisitas dilakuka untuk melihat apakah ada kesalahan pengganggu mempunyai varian yang sama atau tidak. Hal tersebut dilambangkan sebagai :

Dimana : ơ² = varian

i = 1,2,3,4,…n

4.1. Deskripsi Obyek Penelitian

4.1.1. Perbankan di Indonesia

Perbankan Indonesia 2010

diharapkan dapat kembali

meningkatkan peranannya sebagai lembaga intermediasi secara optimal

dengan momentum recovery dari krisis financial, banyak kalangan

khususnya dunia usaha dan pemerintah mengharapkan konstribusi

perbankan yang lebih besar dalam menggerakkan perekonomian. Sepanjang

tahun 2009 banyak kalangan menilai perbankan kurang optimal dalam

menjalankan intermediasi, hal tersebut berdasarkan penilaian dari berbagai

pihak bahwa perbankan menerapkan strategi suku bunga yang tinggi untuk

dapat mempertahankan tingkat keuntungan, sebelum menaruh ekspektasi

yang tinggi terhadap sektor perbankan.

Perkembangan perbankan saat ini tidak terlepas dari adanya

kebijaksanaan pemerintah di bidang perbankan yang dilaksanakan secara

bertahap sejak 1 Juni 1983 dan dilanjutkan dengan beberapa paket

kebijaksanaan yang memberikan kelulusan dan kesempatan yang besar

kepada dunia perbankan untuk berkembang dengan pesat, baik dalam

produk pelayanan jasa perbankan maupun perluasan jaringan kantor yang

tidak hanya mencapai seluruh pelosok tanah air tetapi juga meluas ke luar

negeri.

Dengan adanya deregulasi perbankan pada Juni 1983 yang

diadakan untuk mencegah mengecilnya pertumbuhan investasi yang

memperbolehkan bank-bank menentukan suku bunga deposito ( kecuali

yang menyangkut tabungan tertentu ) dan suku bunga kredit ( di luar yang di

biayai dengan kredit likuiditas ) dirasa semakin membuat persaingan antar

bank menjadi ketat baik dalam pengerahan dana maupun dalam penyaluran

kredit.

Selanjutnya Undang-Undang No. 10 tahun 1998 tentang

perbankan diharapkan mampu sebagai landasan gerak yang dapat

menampung tuntutan pengembangan jasa perbankan yang sesuai dengan

perkembangan waktu dan pada gilirannya diharapkan dapat memperkuat

kerangka pangaturan perbanka.

4.1.2.

Deskripsi Hasil Penelitian

perubahan-perubahan yang terjadi terhadap perkembangan Penyaluran

Kredit, Dana Pihak Ketiga, Produk Domestik Bruto, Tingkat Suku Bunga

dan Inflasi.

4.2.1. Perkembangan Penyaluran Kredit

Perkembangan Penyaluran Kredit di Indonesia dapat disajikan

dalam tabel di bawah ini:

Tabel.1. Perkembangan Penyaluran Kredit Di Indonesia Tahun 1995-2009

Tahun

Penyaluran Kredit

( Juta Rupiah )

Perkembangan

( % )

1995

118.876

-

1996

234.490

97,25

1997

621.537

165,05

1998

313.118

- 49,62

1999

140.927

- 54,99

2000

152.482

8,19

2001

202.618

32,87

2002

271.851

34,16

2003

342.026

25,81

2004

438.880

28,31

2005

689.670

57,14

2006

787.136

14,13

2007

1.002.012

27,29

2008

1.307.688

30,50

2009

1.437.930

9,95

Sumber : Badan Pusat Statistik Jawa Timur ( diolah )

Lampiran : 6

terendah adalah pada tahun 1999 sebesar -54,99 % disebabkan belum

pulihnya perekonomian setelah terjadinya krisis moneter dan perbankan.

4.2.2. Perkembangan Dana Pihak Ketiga

Perkembangan Dana Pihak Ketiga dari tahun ke tahun mengalami

kenaikan tetapi penurunan terjadi hanya pada tahun 2000. Hal ini dapat

dilihat pada tabel 2 yang menjelaskan bahwa pada tahun 1995 sampai 2009,

Perkembangan terbesar Dana Pihak Ketiga pada tahun 1998 sebesar 60,37

% hal ini di sebabkan tingkat suku bunga tabungan yang tinggi sehingga

banyak minat masyarakat yang menabung dan terendah sebesar – 11,35 %

terjadi pada tahun 2000 hal ini disebabkan suku bunga menurun.

Tabel.2. Perkembangan Dana Pihak Ketiga Di Indonesia Tahun 1995-2009

Tahun

Dana Pihak Ketiga

( Juta Rupiah )

Perkembangan

( % )

1995

214.764

-

1996

281.718

31,17

1997

357.613

26,94

1998

573.524

60,37

1999

625.618

9,08

2000

554.549

- 11,35

2001

643.530

16,04

2002

689.412

7,12

2003

755.599

9,60

2004

820.585

8,60

2005

930.160

13,35

2006

1.093.445

17,55

2007

1.284.797

17,49

2008

1.460.443

13,67

2009

1.656.625

13,43

4.2.3 Perkembangan Produk Domestik Bruto di Indonesia

Berdasarkan tabel 3 dapat dijelaskan bahwa perkembangan Produk

Domestik Bruto setiap tahunnya mengalami naik turun yang tidak tentu

besarnya. Hal ini dapat dilihat pada tabel 3 yang menjelaskan bahwa pada

tahun 1995 sampai 2009, Perkembangan terbesar Produk Domestik Bruto

pada tahun 2002 sebesar 266,33 % disebabkan karena adanya peningkatan

konsumsi rumah tangga dan konsumsi pemerintah.

Tabel.3. Perkembangan Produk Domestik Bruto Di Indonesia Tahun

1995-2009

Tahun

Produk Domestik Bruto

( Milyar Rupiah)

Perkembangan

( % )

1995

383.767,8

-

1996

413.769,0

7,81

1997

434.095,5

4,91

1998

356.547,2

- 17,86

1999

379.352,5

6,39

2000

397.934,3

4,89

2001

411.132,1

3,31

2002

1.506.124,0

266,33

2003

1.577.171,0

4,71

2004

1.656.517,0

5,03

2005

1.750.815,0

5,69

2006

1.847.293,0

5,51

2007

1.847.127,0

- 0,008

2008

1.964.327,0

6,34

2009

1.238.540,7

-

36,94

Sumber : Badan Pusat Statistik Jawa Timur( diolah )

Lampiran : 6

4.2.4. Perkembangan Tingkat Suku Bunga

tahun 1998 sebesar 22,16 % hal ini terjadi terjadi krisis moneter, sehingga

tingkat suku bunga mengalami kenaikan dan terendah sebesar 11.96 %

terjadi pada tahun 2009 hal ini dikarenakan terjadi krisis global yang

memberikan dampak pada perekonomian dunia.

Tabel.4. Perkembangan Suku Bunga di Indonesia Tahun 1995-2009

Tahun

Tingkat Suku Bunga

( % )

Perkembangan

( % )

1995

15.75 -1996

16.42 15.421997

17.34 16.341998

23.16 22.161999

22.93 21.932000

18.04 17.042001

19.02 18.022002

18.30 17.32003

15.75 14.752004

13.91 12.912005

15.66 14.662006

15.10 14.12007

13.01 12.012008

14.40 13.42009

12.96 11.96Sumber : Badan Pusat Statistik Jawa Timur( diolah )

Lampiran : 6

4.2.5. Perkembangan Tingkat Inflasi

adanya kenaikan harga BBM. tetapi pada tahun 1999 terjadi perkembangan

terendah sebesar – 75,62 % disebabkan rendahnya inflasi pada tahun

tersebut tidak terlepas dari berbagai faktor seperti menguatnya nilai tukar

rupiah dan cukup tersedianya barang kebutuhan masyarakat.

Tabel.5. Perkembangan Tingkat Inflasi di Indonesia Tahun 1995-2009

Tahun

Tingkat Inflasi (%)

Perkembangan

( % )

1995

8,64

-

1996

6,47

- 2,17

1997

11,05

4,58

1998

77,63

66,58

1999

2,01

- 75,62

2000

9,35

7,34

2001

12,55

3,20

2002

10,03

- 2,52

2003

5,06

- 4,97

2004

6,40

1,34

2005

17,11

10,71

2006

6,60

- 10,51

2007

7,36

0,76

2008

11,06

3,70

2009

2,78

- 8,28

Sumber : Badan Pusat Statistik Jawa Timur ( diolah )

Lampiran : 6

4.3.

Hasil Analisis Asumsi Regresi Klasik (BLUE /

Best Linier Unbiased

Estimator

).

e