PENYALURAN KREDIT MODAL KERJA BANK UMUM

DI JAWA TIMUR

Diajukan kepada fakultas ekonomi universitas Pembangunan Nasional

“Veteran” Jawa Timur untuk menyusun skripsi S-1 Jurusan ilmu ekonomi

DI SUSUN OLEH :

YUNITA SULISTYORINI

0511010088

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Assalamu’ alaikum Wr. Wb.

Pertama-tama peneliti panjatkan puja dan puji syukur kehadirat Allah

SWT serta Sholawat dan salam kepada junjungan kita Nabi Muhammad SAW, yang telah melimpahkan berkah, rahmat dan hidayah-Nya sehingga skripsi yang

peneliti susun dengan judul “ANALISIS BEBERAPA FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT MODAL KERJA BANK UMUM DI JAWA TIMUR” ini dapat terselesaikan.

Skripsi ini peneliti susun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Peneliti menyadari bahwa dalam menyusun skripsi ini sering kali menghadapi hambatan dan keterbatasan dalam berbagai hal. Namun, tanpa

bantuan bimbingan dari Bapak Drs. SUWARNO, ME yang telah banyak meluangkan waktunya dalam memberikan suatu bimbingan, motivasi,

pengarahan, dorongan, masukan-masukan, dan saran dengan tidak bosan-bosannya kepada peneliti dalam menyelesaikan skripsi ini sebagaimana mestinya. Untuk itu dalam kesempatan ini penulis menyampaikan rasa hormat dan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan

Pembangunan Nasional “VETERAN” Jawa Timur.

3. Bapak Drs. EC. Marseto, DS, Msi, selaku Ketua Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Patrap Wiprapto, MS selaku Dosen Wali yang telah meluangkan waktu dalam membimbing dan mendampingi peneliti selama menempuh pendidikan didalam perkuliahan.

5. Bapak dan ibu, beserta keluarga tercinta yang telah memberikan motivasi, do’a, semangat dan dorongan moral serta spiritualnya yang telah tulus

kepada peneliti, sehingga peneliti dapat menyelesaikan penulisan skripsi ini dengan sebaik-baiknya.

6. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi

Universitas Pembangunan Nasional “VETERAN” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa

perkuliahan dan pelayanan akademik bagi peneliti.

7. Bapak-bapak dan ibu-ibu staf Badan Pusat Statistik Surabaya, dan Bank Indonesia Surabaya, yang telah memberikan banyak informasi dan

data-data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan skripsi ini.

iii

pihak yang tidak bisa peneliti sebutkan satu persatu yang selalu memotivasi, membantu, dan mendukung peneliti dalam menyelesaikan skripsi ini.

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat, serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

Akhir kata, besar harapan bagi peneliti semoga skripsi ini dapat bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi dan bagi pihak-pihak lain yang membutuhkan.

Wassalamu’ alaikum Wr. Wb

Surabaya, 16 Desember 2009

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

ABSTRAKSI...xiii

BAB I PENDAHULUAN 1.1. Latar Belakang...1

1.2. Perumusan Masalah...5

1.3. Tujuan Penelitian...…...6

1.4. Manfaat Penelitian...6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu...7

2.2. Landasan Teori...11

2.2.1. Pengertian Umum Bank...….11

2.2.1.1. Definisi Bank...…...11

2.2.1.2. Sumber Dana Bank...13

2.2.1.3. Usaha-Usaha Perbankan...15

2.2.1.4. Jenis dan Macam Lembaga Perbankan...17

2.2.2. Pengertian Kredit...22

2.2.2.1. Fungsi Kredit...…...…...24

2.2.2.2. Macam-Macam Kredit...…...………...26

2.2.2.3. Penilaian Kredit...……...….32

2.2.2.4. Unsur Kredit………...34

2.2.2.5. Tujuan Kredit...35

2.2.2.6. Manfaat Perkreditan...37

2.2.2.7. Kredit Modal Kerja...38

2.2.2.8. Pengertian Kredit Modal Kerja...39

2.2.2.9. Jenis-Jenis Kredit Modal Kerja...40

2.2.3. Pengertian Tingkat Suku Bunga...41

2.2.3.1. Tingkat Suku Bunga Kredit...42

2.2.3.2. Komponen Yang Menentukan Bunga Kredit...43

2.2.3.3. Faktor Yang Mempengaruhi Suku Bunga...44

2.2.3.4. Hubungan Tingkat Suku Bunga Kredit dengan Kredit Modal Kerja...46

2.2.4. Likuiditas Perbankan.………...49

2.2.4.1. Pengertian Likuiditas Perbankan...49

2.2.4.2. Kebijakan Likuiditas Bank...…...52

2.2.4.3. Hubungan Tingkat Likuiditas Bank dengan Kredit Modal Kerja...53

2.2.5. Jumlah Kantor Bank...54

2.2.5.1. Hubungan Antara Jumlah Kantor Bank

dengan Kredit Modal Kerja...…...57

2.2.6. Kerangka Pikir...58

2.2.7. Konsep Pemikiran...61

2.2.8. Hipotesis...61

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel...62

3.2. Teknik Penentuan Sampel...63

3.3. Teknik Pengumpulan Data...64

3.3.1. Jenis Data...64

3.3.2. Teknik Pengumpulan Data...64

3.4. Teknik Analisis dan Uji Hipotesis...65

3.4.1. Teknik Analisis...65

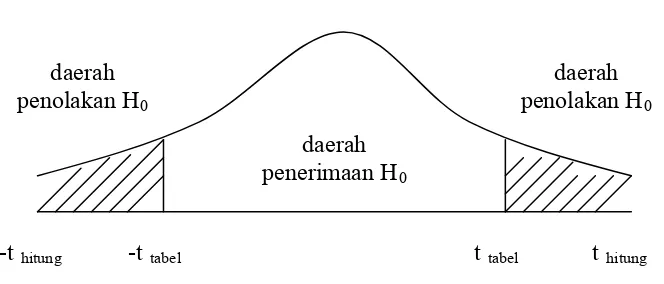

3.4.2. Uji Hipotesis...66

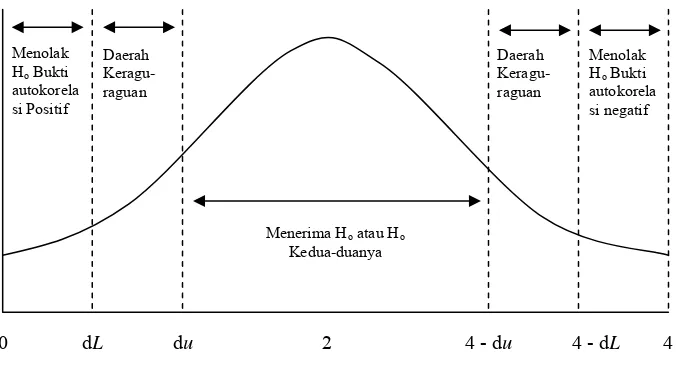

3.5. Pendekatan Asumsi Klasik...69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian...74

4.1.1. Gambaran Perekonomian Provinsi Jawa Timur...74

4.1.2. Gambaran Umum Perbankan di Indonesia...75

4.1.3. Perkembangan Penyaluran Kredit Perbankan Di Jawa Timur...77

4.2. Deskripsi Hasil Penelitian...78

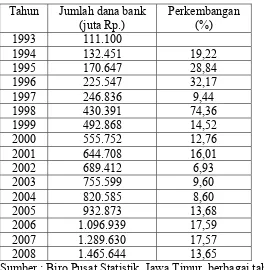

4.2.1. Perkembangan Jumlah Dana Bank di Jawa Timur...78

4.2.2. Perkembangan Suku Bunga Kredit di Jawa Timur...80

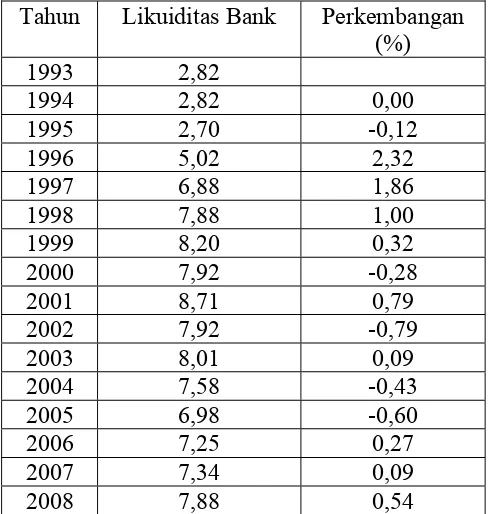

4.2.3. Perkembangan Likuiditas Bank Umum di Jawa Timur...81

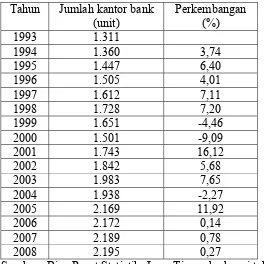

4.2.4. Perkembangan Jumlah Kantor Bank Umum di Jawa Timur...82

4.2.5. Perkembangan Jumlah Kredit Modal Kerja Bank di Jawa Timur...83

4.3. Hasil Perhitungan dan Analisis...84

4.3.1. Pengujian Adanya Pelanggaran Asumsi Klasik...84

4.3.2. Hasil Perhitungan Regresi Linier Berganda...87

4.3.3. Koefisien Determinasi dan Korelasi...90

4.4. Pengujian Hipotesis...90

4.4.1. Uji Kecocokan Model...90

4.4.2. Uji Hipotesis Secara parsial...91

4.5. Pembahasan...96

BAB V KESIMPULAN dan SARAN

5.1. Kesimpulan...99 5.2. Saran...100

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 1 : Perkembangan Jumlah Dana Bank Umum di Jawa Timur

periode tahun 1993-2008 ... 78

Tabel 2 : Perkembangan Suku Bunga Kredit Bank Umum di Jawa Timur periode tahun 1993-2008 ... 80

Tabel 3 : Perkembangan Likuiditas Bank Umum di Jawa Timur periode tahun 1993-2008 ... . 81

Tabel 4 : Perkembangan Jumlah Kantor Bank Umum di Jawa Timur periode tahun 1993-2008 ... 82

Tabel 5 : Perkembangan Kredit Modal Kerja di Jawa Timur periode tahun 1993-2008 ... 83

Tabel 6 : Hasil Uji Multikolinearitas ... 85

Tabel 7 : Batas - Batas Daerah test Durbin Watson ... 86

Tabel 8 : Pengujian adanya Heteroskedastisitas ... 87

Tabel 9 : Hasil Analisis Regresi Linier Berganda ... .. 88

DAFTAR GAMBAR

Gambar 1 : Teori Klasik tentang Tingkat Suku Bunga ... 47 Gambar 2 : Teori Keynes tentang Tingkat Suku Bunga ... 49

Gambar 3 : Konsep Pemikiran ”Analisis Beberapa Faktor Yang Mempengaruhi Penyaluran Kredit Modal Kerja

Bank Umum di Jawa Timur”... ... 61 Gambar 4 : Kurva Distribusi Penolakan / Penarimaan Hipotesis Secara

Simultan... 90

Gambar 5 : Kurva Distribusi Penolakan dan Penerimaan Hipotesis secara Parsial untuk variabel Jumlah Dana Bank ... 92

Gambar 6 : Kurva Distribusi Penolakan dan Penerimaan Hipotesis secara Parsial untuk variabel Suku Bunga Kredit ... 93 Gambar 7 : Kurva Distribusi Penolakan dan Penerimaan Hipotesis secara

Parsial untuk variabel Likuiditas Bank ... 94 Gambar 8 : Kurva Distribusi Penolakan dan Penerimaan Hipotesis

secara Parsial untuk Variabel Jumlah Kantor Bank... 95

xi

DAFTAR LAMPIRAN

Lampiran 1 : Data Input Penelitian

Lampiran 2 : Analisis Regresi Linier Berganda correlations dan model summary

Lampiran 3 : Analisis Regresi Berganda Anova dan Coefficient

Lampiran 1 : Data Input Penelitian

Lampiran 2 : Analisis Regresi Linier Berganda model summary

Lampiran 3 : Analisis Regresi Linier Berganda model anova

Lampiran 4 : Analisis Regresi Berganda Coefficient dan Collinearity Diagnostics

Lampiran 5 : Analisis Regresi Berganda Nonparametric correlations

DI JAWA TIMUR Yunita Sulistyorini

Abstraksi

Dengan adanya pemberian kredit modal kerja dalam perekonomian berpengaruh terhadap pemabngunan, hal ini ditandai dengan bertambah luasnya pelayanan dan intensitas penggunaan-penggunaan kredit sebagai sarana dan prasarana untuk menambah permodalan dalam bentuk perluasan usaha, dalam hal ini berapa kredit modal kerja guna mendorong investasi dan produksi dalam negara, kredit modal kerja senantiasa ditingkatkan dan persyaratannya disempurnakan agar pemanfaatannya dapat lebih optimal. Melihat hal tersebut maka banyak kebijakan tersebut dalam menunjang permodalan pengusaha kecil. Pengembangan sektor-sektor perbankan yang sehat dan pengaturan perbankan yang sehat serta pemerintah terus mendorong terciptanya suatu iklim yang dapat memungkinkan dunia perbankan Indonesia dapat tumbuh dengan bebas berdasarkan mekanisme pasar. Tujuan ini adalah untuk mengetahui pengaruh jumlah dana bank umum, tingkat suku bunga kredit, likuiditas bank umum, jumlah kantor bank umum terhadap penyaluran kredit modal kerja bank umum di Jawa Timur.

Penelitian ini menggunakan data sekunder yang diperoleh dari Bank Indonesia dan Kantor Badan Pusat Statistik cabang Surabaya dengan kurun waktu data penelitian 16 tahun, mulai tahun 1993 – 2008. Sedangkan teknik analisis yang digunakan adalah analisis regresi linier berganda melalui uji-F dan uji-t dengan asumsi klasik BLUE.

Berdasarkan hasil analisis tersebut dapat disimpulkan bahwa secara simultan menunjukkan adanya hubungan yang signifikan antara Jumlah Dana Bank (X1), Tingkat Suku Bunga (X2), Likuiditas Bank Umum (X3) dan Jumlah Kantor Bank Umum (X4) terhadap Kredit Modal Kerja di Jawa Timur (Y). Hal ini diketahui dari uji-F yaitu diperoleh nilai Fhitung = 14,553 > Ftabel = 3,478. sedangkan secara parsial, variabel Jumlah Dana Bank (X1) berpengaruh secara nyata terhadap kredit modal kerja di Jawa Timur (Y) dengan menggunakan uji-t dimana thitung = 3,184 > ttabel = 2,228, variabel Tingkat Suku Bunga (X2) tidak berpengaruh nyata terhadap kredit modal kerja di Jawa Timur dimana thitung = 2,043 < ttabel = 2,228, variabel likuiditas bank (X3) tidak berpengaruh nyata terhadap kredit modal kerja di Jawa Timur dimana thitung = -1,662 < ttabel = 2,228, variabel Jumlah Kantor Bank (X4) tidak berpengaruh nyata terhadap kredit modal kerja di Jawa Timur dimana thitung = 0,129< ttabel = 2,228. Adapun variabel yang dominan terhadap kredit modal kerja di Jawa Timur (Y) adalah Jumlah Dana Bank (X1).

PENDAHULUAN

1.1. Latar Belakang

Industri perbankan Indonesia telah mengalami pasang surut. Dimana pada tahun 1983 ketika berbagai macam diregulasi mulai

dilakukan pemerintah, kemudian bisnis perbankan berkembang dengan pesat pada kurun waktu 1988-1996. Pada pertengahantahun 1997 industri perbankan akhirnya terpuruk sebagai imbas dari terjadinya krisis moneter

dan krisis ekonomi yang melanda perekonomian Indonesia. (Dendawijaya. 2003:9)

Salah satu sarana yang mempunyai peran strategis dalam hal menyerasikan serta menyeimbangkan masing-masing unsur tersebut adalah “perbankan”. Hal penting dalam perilaku bank yaitu keterkaitannya

yang erat dalam proses uang beredar. Bilamana bank memberikan kredit baru, maka uang tercipta dalam bentuk rekening giro. Kemudian kalau

bank mengurangi kredit, maka uang beredar akan turun karena akan dibuat cek guna membayar kredit tersebut sehingga akan mengurangi jumlah dana dalam rekening giro. (Puspopranoto, 2004 : 5).

Sebaliknya lembaga keuangan lainnya atau lembaga pembiayaan lebih terfokus kepada salah satu bidang saja apakah penyaluran dana atau

pengimpunan walaupun ada juga lembaga pembiyaan yang melakukan keduanya. Kemudian masing-masing lembaga keuangan lainnya dalam

menghimpun atau menyalurkan dana mempunyai cara-cara tersendiri.

Keunggulan kelompok lembaga keuangan bank adalah memberikan pelayanan keuangan yang paling lengkap diantara lembaga keuangan yang ada. (Kasmir, 2003 : 2)

Sesuai dengan UU No. 10 tahun 1998 tentang pokok-pokok perbankan yaitu ”Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Sehingga diharapkan

peranan bank dengan meningkatkan majunya pengusaha kecil yang akhirnya akan menunjang ekonomi nasional secara merata. (Dendawijaya,

2003:17)

Peran bank sebagai lembaga keuangan tidak pernah lepas dari masalah kredit bahkan kegiatan bank sebagai lembaga lembaga keuangan

atau pemberian kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit, sementara dana yang

terhimpundari simpanan banyak maka akan menyebabkan bank tersebut rugi. (Kasmir, 2003 : 71).

Dalam pembangunan ekonomi di indonesia usaha kecil selalu

digambarkan sebagia sektor yang mempunyai peranan yang penting, karena sebagian besar jumlah penduduknya berpendidikan rendah dan

dalam setiap perencanaan tahapan pembangunan yang dikelola oleh dua

departemen, yaitu departemen perindustrian dan departemen koperasi dan usaha kecil menengah. Namun demikian, usaha pengembangan telah dilaksanakan masih belum memuaskan hasilnya, karena pada

kenyataannya kemajuan usaha kecil sangat rendah dibandingkan dengan kemajuan yang sudah dicapai usaha besar. Pelaksanaan kebijakan usaha

kecil oleh pemerintah selama orde baru, sedikit hasilnya sangat tidak memuaskan. Pemerintah lebih berpihak kepada pengusaha besar hampir semua sektor, antara lain perdagangan, kehutanan, pertanian, dan industri.

(Partomo & Soejoedono, 2002 : 20)

Ditinjau dari sektor ekonomi, penerima kredit terbesar adalah

sektor industri dengan nilai kredit Rp 8,86 triliun, atau meliputi 41,54% dari total kredit di Jawa Timur pada tahun 2000. Hal ini erat kaitannya dengan struktur ekonomi Jawa Timur yang didominasi oleh sektor

industri. (Anonim, 2000:3)

Jawa timur mempunyai perkembangan industri kecil yang cukup

pesat, banyak sekali bermunculan industri kecil. Dominasi tersebut dapat dilihat pada tahun 2000 dari persentase jumlah perusahaan industri kecil dan dagang kecil yang mencapai 97,76%. Demikian pula jumlah

penyerapan tenaga kerja pada industri kecil dan dagang kecil sebesar 59,91%. (Anonim,2001:254)

dari Kredit Modal Kerja (KMK) perbankan dalam rupiah sepanjang 2007

makin dominan dibandingkan dengan jenis penyaluran kredit lainnya seperti investasi dan konsumsi. KMK tahun 2005 Rp 388,60 triliun, naik dibandingkan dengan KMK pada 2006 yaitu Rp 309,61 triliun. Data

statistik BI menunjukkan porsi kredit modal kerja pada tahun 2006 kian menjauhi kredit investasi (KI) dan kredit konsumtif (KK). KMK tumbuh

20,32% dibandingkan dengan nilai tahun 2006. (www.perbarindo.com, 25 februari 2008)

Pengusaha kecil sangat memerlukan sumber dana yang cukup

besar guna menumbuhkan dan meningkatkan produksi pengusaha kecil dalam menghadapi globalisasi. Sumber dana tersebut diperoleh dari bank

yang dihimpun, hal ini sesuai dengan yang bersumber dari bank itu sendiri, masyarakat luas dan lembaga lain (Kasmir, 2002 : 62).

Umumnya masyarakat mengalami kesulitan untuk mendapatkan

kredit. Di sisi lain, modal merupakan salah satu pedoman pokok bagi masyarakat untuk menjalankan kegiatan usahanya. Berdasarkan

permasalahan tersebut maka pemerintah berupaya membantu masalah permodalan tersebut melalui pembiayaan atau pemberian kredit modal kerja. Dengan adanya bantuan kredit modal kerja diharapkan dapat

meningkatkan hasil produksi serta meningkatkan pendapatan sehingga dapat menyediakan kesempatan kerja baru, penambahan mesin-mesin

Dalam upaya menunjang kesinambungan serta peningkatan

pelaksanaan pembangunan lembaga perbankan telah menunjukkan perkembangan yang pesat seiring dengan kemajuan pembangunan di Indonesia serta sejalan dengan kebutuhan masyarakat akan jasa perbankan

yang tangguh dan sehat, khusunya dalam memberikan kredit kepada masyarakat, maka perlu dikaji faktor-faktor yang mempengaruhi

penyaluran kredit modal kerja bank umum, antara lain jumlah dana Bank umum, inflasi, tingkat suku bunga kredit Bank umum, likuiditas Bank umum, jumlah kantor Bank Umum.

1.2. Perumusan Masalah

Beradasarkan dengan uraian latar belakang diatas maka dalam penulisan skripsi ini dapat dirumukan permasalahan, sebagai berikut :

1. “Apakah ada pengaruh jumlah dana Bank Umum, tingkat suku bunga

kredit Bank Umum, tingkat likuiditas Bank Umum, dan jumlah kantor Bank Umum terhadap penyaluran kredit modal kerja yang disalurkan

Bank Umum di Jawa Timur.

2. Diantara faktor-faktor jumlah dana Bank Umum, tingkat suku bunga kredit Bank Umum, tingkat likuiditas Bank Umum, dan jumlah kantor

Bank Umum terhadap penyaluran kredit modal kerja yang disalurkan Bank Umum manakah yang paling berpengaruh terhadap penyaluran

1.3. Tujuan Penelitian

Tujuan dari penelitian yang dilakukan adalah untuk mengetahui pengaruh jumlah dana Bank umum, tingkat suku bunga kredit Bank Umum, tingkat likuiditas Bank Umum, dan jumlah kantor Bank Umum

terhadap penyaluran kredit modal kerja serta kebijakan-kebijakan yang perlu diambil oleh Bank Umum dalam kaitannya dengan penyaluran

kredit modal kerja.

1.4. Manfaat Penelitian

Adapun manfaat yang dilaksanakan antara lain :

a. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan tentang penyaluran kredit

modal kerja oleh Bank Umum di Jawa Timur sehingga kedepannya bisa lebih baik daripada sebelumnya.

b. Bagi Bank Umum

Penelitian ini sebagai masukan untuk pertimbangan pengambil keputusan keputusan dalam menentukan kebijakan tentang kredit modal

kerja.

c. Bagi Universitas Pembangunan Nasional

Untuk menambah perbendaharaan perpustakaan dilingkungan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Berdasarkan hasil penelitian terdahulu diperlukan untuk studi

perbandingan dalam penelitian selanjutnya dan dapat digunakan sebagai

bahan masukan dalam penulisan skripsi ini antara lain :

Fitri (2003 : ix) “Faktor-Faktor Yang Mempengaruhi Permintaan

Kredit Modal Kerja Di Sektor Industri Kecil Pada Bank Umum Di Jawa

Timur”. Secara simultan menunjukkan adanya hubungan yang nyata antara

variabel bebas jumlah industri kecil (X1). Suku bunga kredit (X2) dan

sumber dana bank (X3) terhadap variabel terikat kredit modal kerja (Y)

secara parsial variabel jumlah industri kecil (X1) tidak berpengaruh secara

nyata terhadap variabel terikat kredit modal kerja (Y). Sedangkan variabel

suku bunga kredit (X2) dan sumber dana bank (X3) berpengaruh terhadap

kredit modal kerja (Y).

Sari (2003 : x) Penelitian dengan judul ”Faktor-faktor yang

mempengaruhi penyaluran kredit investasi pengusaha kecil pada BRI di

Jawa Timur”. Dalam penelitian ini disimpulakan bahwa uji F diperoleh

tingkat inflasi (X1), tingkat suku bunga (X2), jumlah dana bank (X3),

pendapatan perkapita (X4), masing-masing berpengaruh secata nyata

terhadap penyaluran kredit investasi pengusaha kecil (Y). Untuk variabel

penyaluran kredit investasi pengusaha kecil (Y), kemudian disusul tingkat

suku bunga (X2), jumlah dana bank (X3), dan tingkat inflasi (X1).

Rosalina (2004 : ix) “Analisis Beberapa Faktor Yang

Mempengaruhi Penyaluran Kredit Bank Umum Di Jawa Timur”.

Penelitian secara simultan menunjukkan adanya hubungan yang nyata

antara variabel bebas dana pihak ketiga di jawa timur (X1), inflasi (X2),

penanaman modal dalam negeri (X3), dan Produk Domestik Regional

Bruto (PDRB) (X4) terhadap variabel terikat kredit yang disalurkan oleh

bank umum di Jawa Timur. Secara parsial dana pihak ketiga (X1)

berpengaruh nyata terhadap kredit yang disalurkan oleh bank umum (Y),

inflasi (X2) berpengaruh nyata terhadap kredit yang disalurkan bank

umum (Y), dan penanaman modal dalam negeri (X3) berpengaruh nyata

terhadap kredit yang disalurkan oleh bank umum (Y) sedangkan Variabel

Produk Domestik Regional Bruto (X4) tidak berpengaruh nyata terhadap

kredit yang disalurkan oleh bank umum di Jawa Timur.

Tisna Mahestika Pangesti (2004 : X) “Analisis beberaya faktor

yang mempengaruhi penyaluran kredit bank umum pada pengusaha kecil

di Kabupaten Tuban”. Variabel yang digunakan adalah tingkat suku bunga

kredit (X1), jumlah pengrajin (X2), laba pengusaha kecil (X3), tingkat

inflasi (X4), penyaluran kredit usaha kecil (Y). Teknik analisis yang

digunakan regresi linier berganda dari hasil penelitian didapat kesimpulan

bahwa dengan pengujian secara simultan diketahui Fhitung = 78,851 >Ftabel

pengrajin, laba pengusaha kecil dan tingkat inflasi berpengaruh secara

nyata terhadap penyaluran kredit usaha kecil.

Bagus Wardhany (2007 : x) “Faktor yang mempengaruhi

penyaluran kredit bank umum di Jawa Timur.” Variabel yang digunakan

adalah inflasi (X1), tingkat suku bunga (X2), gross domestic regional bruto

(X3), jumlah kantor bank (X4) dan penyaluran kredit (Y). Teknik analisis

yang digunakan adalah regresi liner berganda. Dari hasil penelitian didapat

kesimpulan bahwa dengan pengujian secara simultan diketahui Fhitung =

7,971 Ftabel = 5,19 berarti variabel inflasi, tingkat suku bunga, gross

domestic regional produk dan jumlah kantor bank umum tersebut secara

bersama-sama berpengaruh secara simultan terhadap variabel terikat

penyaluran kredit. Sedangkan jika menggunakan uji t parsial dapat

diketahui gross domestik regional (X3) tidak berpengaruh secara nyata

terdapat penyaluran kredit dengan thitung = 3,005 > ttabel = 2,571 yang

berarti bahwa variabel inflasi, tingkat suku bunga, GDP dan jumlah kantor

bank umum memiliki pengaruh parsial atau secara sendiri-sendiri terhadap

penyaluran kredit bank umum Jatim tidak berubah kebenarannya.

Menurut Muchtolifah (Jurnal penelitian Ilmu Ekonomi, 2001)

dengan judul “ Faktor-faktor yang mempengaruhi alokasi kredit pada bank

umum dalam wilayah kerja di Bank Indonesia”. Diketahui variabel yang

digunakan adalah alokasi kredit sebagai variabel terikat (Y). Sedangkan

sebagai variabel bebas adalah suku bunga kredit (X1), dana masyarakat

pengaruh suku bunga kredit (X1), dana masyarakat (X2), KLBI (X3)

terhadap jumlah alokasi kredit (Y) digunakan analisis linear berganda.

Dari hasil penelitian menunjukkan bahwa suku bunga kredit (X1), dana

masyarakat (X2), dan KLBI (X3) berpengaruh nyata terhadap alokasi

kredit (Y) pada bank umum dalam wilayah kerja Bank Indonesia baik

secara simultan maupun parsial.

Menurut Huda, Jurnal penelitian ilmu ekonomi tahun 2002 dengan

judul “Beberapa Faktor yang Mempengaruhi Penyaluran Kredit pada

Koperasi Unit Desa (KUD) Mandiri di Kabupaten Jombang”. Penelitian ini bertujuan untuk menganalisis Tingkat Suku Bunga, Jumlah Anggota

dan PDRB yang berpengaruh terhadap Penyaluran kredit Koperasi Unit

Desa (KUD) Mandiri. Kesimpulan dari penelitian ini secara simultan

Tingkat Suku Bunga (X1), Jumlah Anggota (X2), dan PDRB (X3) sebagai

variabel bebas berpengaruh secara nyata terhadap kredit yang disalurkan

pada Koperasi Unit Desa (KUD) Mandiri di Kabupaten Jombang.

Sedangkan secara parsial variabel Tingkat suku Bunga (X1) berpengaruh

secara nyata terhadap kredit yang disalurkan.

Menurut Nasution, dkk, jurnal penelitian bisnis dana ekonomi

tahun 2003 dengan judul “Pemberian Kredit Usaha, Resiko Bisnis dan

Nasib Pengusaha Kecil. Penelitian ini bertujuan untuk menganalisis

Likuiditas (X1), Rentabilitas (X2), Solvabilitas (X3), dan nilai agunan

perusahaan (X4) terhadap jumlah kredit yang diberikan pada PT Bank

linear berganda. Dari hasil penelitian menunjukkan bahwa likuiditas (X!),

rentabilitas (X2), solvabilitas (X3) dan nilai agunan perusahaan (X4)

berpengaruh nyata terhadap jumlah kredit yang diberikan (Y) pada PT

Bank Perkreditan Rakyat (BPR) Beringin Dana Sejahtera baik secara

simultan maupun parsial.

Persamaan dengan penelitian terdahulu menggunakan alat yang

sama yaitu analisis linier berganda dan meneliti faktor-faktor yang

berpengaruh terhadap penyaluran kredit modal kerja oleh Bank Umum di

Jawa Timur.

Perbedaan dengan penelitian terdahulu terletak pada ruang lingkup

yang digunakan serta kurun waktu yang digunakan dalam penelitian.

Tujuan penelitian ini adalah untuk menganalisa apakah ada pengaruh

Jumlah dana Bank Umum (X1), Tingkat suku bunga kredit (X2),

Likuiditas Bank Umum (X3), Jumlah kantor Bank Umum (X4) terhadap

penyaluran kredit modal kerja Bank Umum di Jawa Timur.

2.2. Landasan Teori

2.2.1. Pengertian Umum Bank 2.2.1.1 Definisi Bank

Ada beberapa devinisi bank yang di kemukakan sesuai dengan

tahap perkembangan bank. Berikut ini dapat di kemukakan beberapa

Menurut Stuart (2000:45) Dalam bukunya (politic bank) merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan

kredit, baik dengan alat pembayarannya sendiri, dengan uang yang di

perolehnya dari orang lain, dengan jalan mengedarkan alat-alat

pembayaran baru berupa uang giral.

Sedangkan pengertian Bank menurut Undang-undang nomor 10

Tahun 1998 tentang Perbankan, yang di maksud dengan bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak (Martono,2002:2).

Bank menurut Undang-undang nomor 7 Tahun 1992 tentang

Perbankan yang di maksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf

hidup rakyat banyak (Harijanto,2002:18).

Jadi, dapat disimpulkan pengertian bank di beberapa sumber

tersebut yaitu suatu jenis lembaga keuangan yang paling penting

peranannya dalam masyarakat yang usaha pokoknya menghimpun dana

dari masyarakat dalam bentuk simpanan, menyalurkannya kepada

masyarakat dalam bentuk kredit jasa-jasa lalu lintas pembayaran dan

2.2.1.2. Sumber Dana Bank

Berdasarkan asalnya, sumber dana bank dapat di bedakan menjadi 3, yaitu:

1. Dana yang bersumber dari bank itu sendiri

Sumber dana ini berasal dari modal sendiri. Modal sendiri

maksudnya adalah modal setoran dari para pemegang sahamnya.

Secara garis besar dapat disimpulkan pencarian dana sendiri terdiri

dari:

a. Setoran modal dari para pemegang saham.

b. Cadangan-cadangan bank (cadangan-cadangan laba tahun lalu

yang tidak di bagikan kepada para pemegang sahamnya),

cadangan ini sengaja disediakan untuk mengantisipasi laba

tahun yang akan datang.

c. Laba bank yang belum dibagi, merupakan laba yang memang

belum dibagikan pada tahun yang bersangkutan, sehingga dapat

di manfaatkan sebagai modal untuk sementara waktu

2. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan

operasi bank dan merupakan ukuran keberhasilan bank jika mampu

membiayai operasinya dari sumber dana ini.

Adapun sumber dana dari masyarakat luas dapat dilakukan dalam

bentuk:

Menurut undang-undang perbankan No.10 Tahun 1998 tanggal

10 Nopember 1998 menjelaskan bahwa yang dimaksud dengan

giro adalah simpanan yang penarikannya dapat dilakukan setiap

saat dengan menggunakan cek, bilyet giro, sarana pembayaran

lainnya atau dengan cara pemindahbukuan.

b.Simpanan Tabungan

MenurutUndang-undang perbankan No.10 Tahun 1998 adalah

simpanan yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu yang disepakati, tapi tidak dapat di tarik

dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan

dengan itu.

c.Simpanan Deposito

Menurut undang-undang perbankan No.10 Tahun 1998 yang

dimaksud dengan deposito adalah simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu berdasarkan

perjanjian nasabah penyimpan dengan bank.

3. Dana yang bersumber dari lembaga lainnya

Sumber dana yang ketiga ini merupakan tambahan jika bank

mengalami kesulitan dalam pencarian sumber dana pertama dan

kedua diatas. Perolehan dana dari sumber ini antara lain dapat

diperoleh dari:

Merupakan kredit yang diberikan oleh Bank Indonesia

kepada bank-bank yang mengalami kesulitan likuiditasnya.

b. Pinjaman antar Bank (Call money)

Biasanya pinjaman ini diberikan pada bank-bank yang

mengalami kalah kliring didalam lembaga kliring.

c. Pinjaman dari Bank-bank luar Negeri

Merupakan pinjaman yang diperoleh oleh perbankan dari

pihak luar negeri.

d. Surat Berharga Pasar Uang

Dalam hal ini pihak perbankan menerbitkan SBPU, kemudian

diperjualbelikan kepada pihak yang berminat, baik perusahan

keuangan maupun non-keuangan (Khasmir,2002:61).

2.2.1.3. Usaha-usaha Perbankan

Tugas pokok perbankan dibawah bimbingan bank indonesia adalah

untuk menghimpun segala dana dari masyarakat, guna diarahkan ke

bidang-bidang yang mempertinggi taraf hidup rakyat. Disamping itu,

pengaturan kembali tata perbankan di indonesia seperti tercermin dalam

undang-undang nomor 14 tahun 1967 dimaksudkan sebagai pembinaan

sistem ekonomi indonesia yang berlandaskan pancasila, yang menjamin

berlangsungan demokrasi ekonomi dan bertujuan menciptakan mayarakat

adil dan makmur. Untuk mencapai hal tersebut maka segalapotensi,

sepenuhnya dalam batas-batas yang tidak merugikan kepentingan umum.

Dengan demikian, segala kepentingan ekonomi potensial dapat dikerahkan

menjadi kekuatan ekonomi riil bagi kemanfaatan kemakmuran rakyat.

Sehubungan dengan hal tersebut diatas, maka usaha-usaha bank umum

ditetapkan sebagai berikut:

a. Memidahkan uang, baik melalui pemberitahuan telegram maupun

dengan surat ataupun dengan jalan memberikan wesel tunjuk diantara

sesama kantornya.

b. Menerima dan membayarnya kembali uang dalam rekening koran,

menjalankan perintah untuk memindahkan uang, menerima

pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga.

c. Mendiskonto surat wesel, kertas perbendaharaan atas beban negara,

dan jenis-jenis surat berharga lainnya.

d. Memberi kredit, terutama dengan tanggungan efek, hasil bumi, barang

dan juga tanggungan dokumen pengangkutan dan dokumen

penyimpanan yang mewakili barang tersebut serta memberi kredit

jangka menengah dan jangka panjang untuk tujuan bidang produksi,

sesuai dengan syarat yang telah di tetapkan oleh Bank indonesia.

e. Memberikan jaminan bank (bank garantie) dengan tanggungan yang cukup.

f. Menjalankan usaha-usaha lain yang lazim di lakukan oleh bank umum

2.2.1.4 Jenis Dan Macam Lembaga Perbankan

1. Di lihat dari segi kepemilikannya

a. Bank Pemerintah

Dimana baik akte pendiian maupun modalnya dimiliki oleh

pemerintah sehingga seluruh keuntungan bank ini dimiliki

oleh pemerintah pula. Berbentuk :

● Bank Bumi Daya (BBD), sesuai Undang-Undang No.

19/1968.

● Bank Rakyat Indonesia (BRI), sesuai dengan

Undang-Undang No. 21/1968.

● Bank Exsport-Import Indonesia (Bank Exim), sesuai

Undang-Undang No. 22/1968.

● Bank Dagang Negara (BDN), sesuai Undang-Undang No.

19/1968.

● Bank Tabungan Negara (BTN), sesuai Undang-Undang No.

20/1968.

● Bank Pembangunan Indonesia (Bapindo), sesuai

Undang-Undang No.21/PRP/1960.

Namun saat ini telah terjadi merger atau penggabungan 4 (empat) bank pemerintah, yaitu Bank Bumi Daya (BBD), Bank

Export-Import(Bank Exim), Bank Pembangunan Daerah

bank baru. Adapun Bank Rakyat Indonesia berdiri sendiri,

sedang Bank Tabungan Negara mejadi anak perusahaan Bank

Tabungan Negara menjadi anak perusahaan Bank Negara

Indonesia (BNI’46). (Triyanto, 1998 : 21)

Dengan demikian satu-satunya Bank yang tidak ikut

digabungkan adalah Bank Rakyat Indonesia (BRI). Fungsi

bank yang selama ini dikenal sebagai penyalur utama kredit

untuk rakyat pedesaan tetap dipertahankan. (Krsadi dan

Nadeak, 1998 : 23)

b. Bank Milik Pemerintah Daerah, sesuai Undang-Undang No.

13/1962 di Tingkat I.

c. Bank Swasta

Bank jenis ini seluruh atau sebagian besarnya dimliki oleh

swasta nasional serta akte pendiriannya pun didirikan oleh

swasta, begitu pula pembagian keuntungannya untuk

keuntungan swasta pula. Sesuai SK. MENKEU No.

Kep/603/M/IV/12/68 tanggal 18 Desember 1968, berbentuk :

• Bank Umum Swasta

• Bank Tabungan Swasta

• Bank Pembangunan Swasta

• Serta Perhimpunan Bank-Bank Nasional dan swasta yang

sebagian menjadi bank Devisa, yaitu bank yang sudah

uang dari Negara lain atau mengenai Export-Import dengan

L/C.

d. Bank milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan

yang berbadan hukum koperasi. Sesuai dengan keputusa

Menteri Keuangan No. Kep 800/MK/IV/II/69. tanggal 22

November 1969, surat keputusan bersama Gubernur Bank

Indonesia dan Menteri Transmigrasi dan Koperasi No.

19a/GB I per 350/Kpts/Mentranskop/192/16 Agustus 1972,

yaitu Bukopin 1987.

e. Bank Milik Swasta Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar

negeri, baik milik swasta atau pemerintah asing. Sesuai

dengan SK. MENKEU No. 034/MK/Iv/2/68 Tanggal 20

Februari 1968, yaitu terdiri dari :

• Bank Umum Asing

• Bank Pembangunan Asing

• Bank Tabungan Asing

Misalnya :

USA : Bank Of America; City Bank; America Express

EROPAH : European Asian Bank.

CHINA : The Hongkong and Shanghai Banking

Panglaykim dalam bukunya perkembangan Industri

Perbankan dan lembaga keuangan bukan bank di Indonesia

menyatakan, jika ditinjau dari segi kepemilikannya bank

terbagi menjadi 3 (tiga) macam, yaitu:

1. Bank-bank pemerintah yang sepenuhnya dimiliki oleh

pemerintah, yaitu:

• Bank Sentral

• Bank-bank Umum

• Bank Pembangunan Negara

• Bank Tabungan Negara

2. Bank-Bank Swasta yang sepenuhnya dimiliki oleh swasta

termasuk:

• Bank-bank Umum

• Bank-bank tabungan

• Bank-bank yang bersifat lokal seperti : bank-bank pasar

dan bank-bank desa.

3. Bank-bank Milik Pemerintah daerah dan Swasta, yaitu :

• Bank-bank Pembangunan daerah.

4. Lembaga keuangan bukan bank (LKBB) yang seluruh

sahamnya dipegang oleh orang Indonesia atau yang

didirikan berdasarkan kerjasama (Joiny Venture) antara bank-bank pemerintah dan atau bank-bank dan

bank-bank dan atau lembaga keuangan luar negeri bukan

Bank di pihak lain.

Dan untuk Undang-Undang No. 7 tahun 1992, jenis Bank

dapat dibedakan menjadi :

1. Bank Umum

Adalah bank yang memmberikan jasa dalam lalu lintas

pembayaran dan dapat mengkhususkan diri untuk

melaksanakan kegiatan tertentu atau memberikan

perhatian yang lebih besar kepada kegiatan masyarakat.

Sifat jasa yang diberikan adalah umum, dalam arti dapat

memberikan seluruh jasa perbankan yang ada. Begitu

pula dengan wilayah operasionalnya dapat dilakukan

diseluruh wilayah. Bank umum sering disebut Bank

Komersil (Commercial Bank).

2. Bank Perkreditan Rakyat

Adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu

lintas pembayaran. Kegiatan BPR hanya meliputi

kegiatan penghimpunan dan penyaluran dana saja, bahkan

dalam menghimpun dana BPR dilarang untuk menerima

simpanan giro. Begitupula dalam hal jangkauan wilayah

tertentu saja. Selanjutnya pendirian BPR dengan modal

awal Bank umum. Larangan lainnya bagi BPR adalah

tidak diperkenankan ikut kliring serta transaksi valuta

asing.

2. Dilihat dari segi statusnya

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar

negeri atau yang berhubungan dengan mata uang asing

secara keseluruhan.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak

dapat melaksanakan transaksi seperti halnya bank devisa.

(Khasmir,2002:32)

2.2.2. Pengertian Kredit

Kata kredit berasal dari bahasa Yunani “credere” yang berarti kepercayaan atau berasal dari bahasa latin “Creditium” yang berarti kepercayaan akan kebenaran. Pengertian tersebut kemudian dibekukan

oleh pemerintah dengan dikeluarkannya Undang-Undang Pokok

kredit sebagai berikut : kredit adalah penyediaan uang atau yang

disamakan dengan itu berdasarkan persetujuan pinjam meminjam

antarabank dengan lain pihak, peminjam berkewajiban melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang

telah ditentukan.

Selanjutnya pengertian kredit disempurnakan jagi dalam

Undang-Undang No. 7 tahun 1992 tentang Perbankan sebagaimana telah diubah

dengan Undang-Undang No. 10 tahun 1998, yang mendefinisikan

pengertian kredit adalah sebagai berikut : kredit adalah penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan pemeberian bunga. (Kasmir,

2003:102)

Kredit adalah hak untuk menerima pembayaran atau kewajiban

untuk melakukan pembayaran pada waktu diminta, atau pada waktu

yang akan datang karena penyerahan barang-barang sekarang. (Suyatno

dkk, 1999:13)

Dari beberapa definisi diatas dapat disimpulkan bahwa pengertian

kredit adalah penyediaan uang atau tagihan yang dapat di persamakan

dangan itu, berdasarkan kesepakatan pinjam meminjam antara bank

dikembalikan setelah jangka waktu tertentu dengan imbalan atau

pemberian bunga.

2.2.2.1.Fungsi Kredit

Dalam kehidupan perekonomian yang moern, bank memegang

peranan sangat penting. Oleh karena itu, organisasi-organisasi bank

selalu diikut sertaan dalam menentukan kebijaksanaan di bidang

moneter, pengawasan devisa, dan lain-lain. Hal ini antara lain

disebabkan usaha pokok bank adalah memberikan kredit, dan kredit

yang diberikan oleh bank merupakan pengaruh yang sangat luas dalam

segala bidang kehidupan, khususnya di bidang ekonomi.

Fungsi kredit perbankan dalam kehidupan perekonomian dan

perdagangan antara lain sebagai berikut : (Harijanto, 1996 : 3)

a. Meningkatkan daya guna dari modal / uang

Yaitu para pemilik uang atau modal dapat secara langsung

meminjamkan uangnya kepada para pengusaha yang memerlukan

untuk meningkatkan produksi atau untuk meningkatkan usahanya

selain itu juga dapat menyimpan uangnya pada lembaga-lembaga

keuangan.

b. Kredit dapat meningkatkan daya guna dari suatu barang

Yaitu dengan mendapatkan kredit para pengusaha dapat

memproses bahan baku menjadi barang jadi, sehingga daya guna

c. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Yaitu kredit yang disalurkan melalui rekening giro dapat

menciptakan pembayaran baru seperti cek, giro bilyet, dan wesel

maka akan dapat meningkatkan peredaran uang giral.

d. Kredit dapat menimbulkan kegairahan berusaha masyarakat

Yaitu setiap orang dapat selalu ingin meningkatkan usaha tersebut,

namun adakalanya dibatasi oleh kemampuan di bidang permodalan

oleh karena itu bantuan kredit yang diberikan oleh pihak bank akan

dapat mengatasi kekurangan kemampuan para pengusaha di bidang

permodalan, sehingga para pengusaha dapat meningkatkan

usahanya.

e. Kredit sebagai alat stabilitas ekonomi

Yaitu dalam keadaan kurang sehat, kebijakan diarahkan kepada

usaha-usaha lain : mengendalikan inflasi, peningkatan ekspor, dan

pemenuhan kebutuhan-kebutuhan pokok rakyat.

f. Kredit sebagai jembatan untuk meningkatkan pendapatan

masyarakat

Yaitu dengan meningkatkan usaha dan pendirian proyek baru akan

membutuhkan tenaga kerja, dengan demikian akan memperoleh

pendapatan. Apabila perluasan usaha serta pendirian

proyek-proyek baru telah selesai,maka untuk pemerataan pendapatan akan

meningkat pula.

Dalam hal pinjaman internasional akan dapat meningkatkan kerja

sama di berbagai bidang antara si penerima kredit dan si pemberi

kredit.

(Kasmir, 2002:97)

2.2.2.2.Macam-Macam Kredit

Beragam jenis usaha menyebabkan baragam pula kebutuhan akan

dana. Kebutuhan dana yang beragam menyebabkan jenis kredit juga

menjadi beragam. Hal ini disesuaikan dengan kebutuhan dana yang

diinginkan oleh nasabah.

Didalam prakteknya kredit yang diberikan bank umum dan bank

perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Secara

umum jenis-jenis kredit dapat dilihat dari berbagai jenis. Secara umum

jenis-jenis kredit dapat dilihat dari berbagai segi, antara lain :

1. Dilihat dari segi pembiayaan

a. Kredit Untuk Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk

keperluan meningkatkan produksi dan operasionalnya, sebagai

contoh kredi modalkerja diberikan untuk membeli bahan baku,

membayar gaji pegawai atau biaya-biaya lainnya yang

berkaitan dengan proses produksi perusahaan

Kredit Kredit investasi investasi merupakan merupakan kredit jangka panjang yang kredit jangka panjang yang

biasanya digunakan untuk keperluan perluasan usaha atau

membangun proyek / pabrik baru atau untuk keperluan

rentabilitas. Kredit investasi misalnya digunakan untuk

membangun pabrik atau membeli mesin-mesin. Masa

pemakainnya untuk suatu periode yang relatif lebih lama dan

dibutuhkan modal yang relatif besar pula. (Kasmir, 2003 : 109)

c. Personal Loan

Ada juga bentuk kredit yang diberikan kepada perorangan

bukan dalam rangka untuk mendapatkan laba tetapi untuk

pemenuhan kebutuhan konsumtif, yaitu yang disebut sebagai

personal loan diatas. Kredit ini diberikan biasanya untuk pembelian alat-alat rumah tangga seperti televisi, lemari es,

kursi tamu, tempat tidur, alat-alat dapur, sampai dengan mobil

bahkan untuk pembelian rumah.

d. Non Cash Loan

Ada sejenis kartu kredit yang belum efektif dapat ditarik secara

tunai ataupun secara pemindah bukuan, tetapi di dalamnya

telah terkandung adanya suatu kesanggupan untuk melakukan

pembayaran dikemudian hari. Pembayaran baru akan dilakukan

oleh bank apabila transaksi yang akan dilakukan, direalisir atau

yang akan diperjanjikan menjadi efektif. (Muljono, 1989 : 28).

a) Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1

tahun atau paling lama 1 tahun dan biasanya digunakan untuk

keperluan modal kerja.

b) Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1-3 tahun dan biasanya

kredit ini digunakan untuk melakukan investasi.

c) Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang.

Kredit jangka panjang waktu pengembaliannya adalah diatas

3-5 tahun

3. Dilihat dari segi jaminan

a) Kredit Dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan.

Jaminan tersebut dapat berbentuk barang berwujud ataupun

barang yang tidak berwujud. Artinya setiap kredit yang

dikeluarkan akan dilindungi minimal senilai jaminan atau

kredit tertentu jaminannya harus melebihi jumlah kredit yang

diajukan oleh si calon debitur

Merupakan kredit yang diberikan tanpa adanya jaminan barang

atau orang tertentu. Kredit jenis ini diberikan dengan melihat

prospek usaha, karakter serta loyalitas atau nama baik si calon

debitur selama berhubungan dengan bank atau pihak lain.

4. Dilihat Dari Sektor Usaha

a) Kredit Pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau

pertanian. Sektor usaha pertanian dapat berupa jangka pendek

atau jangka panjang.

b) Kredit Peternakan

Merupakan kredit yang diberikan untuk sektor peternakan baik

jangka pendek maupun jangka panjang.

c) Kredit Industri

Merupakan kredit yang diberikan untuk membiayai industri,

baik industri kecil, industri menengah, maupun industri besar.

d) Kredit Pendidikan

Merupakan kredit yang diberikan untuk membangun sarana

dan prasarana pendidikan atau dapat pula berupa kredit untuk

mahasiswa.

e) Kredit Profesi

Merupakan kredit yang diberikan kepada kalangan para

professional seperti dosen, dokter, atau pengacara.

Merupakan kredit yang diberikan kepada usaha tambang. Jenis

usaha tambang yang dibiayai biasanya dalam jangka panjang,

seperti tambang emas, minyak ataupu timah.

g) Kredit Perumahan

Yaitu kredit yang digunakan untuk membiayai pembangunan

atau pembelian perumahan dan biasanya berjangka waktu

panjang.

5. Dilihat dari segi tujuan kredit

a) Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi

atau investasi. Kredit ini diberikan untuk menghasilkan barang

atau jasa. Sebagai contohnya kredit untuk membangun pabrik

yang nantinya akan menghasilkan barang dan kredit pertanian

akan menghasilkan produk pertanian, kredit pertambangan

akan menghasilkan bahan tambang atau kredit industri akan

menghasilkan barang industri.

b) Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam

kredit ini tidak ada pertambahan barang dan jasa yang

dihasilkan, karena memang untuk digunakan atau dipakai oleh

seseorang atau badan usaha. Sebagai contoh kredit untuk

perumahan, kredit mobil pribadi, krdit perabotan rumah tangga,

c) Kredit Perdagangan

Merupakan kredit yang diberikan kepada pedagang dan

digunakan untuk membiayai aktifitas perdagangan seperti

untuk membelli barang dagangan yang pembayarannya

diharapkan dari hasil penjualan barang dagangan tersebut.

Kredit ini sering diberikan kepada supplier atau agen-agen

perdagangan yang akan membeli barang dalam jumlah besar.

Contoh kredit ini misalnya kredit ekspor impor. (Kasmir, 2003

: 109-112)

6. Dilihat dari besar kecilnya kredit

a) Kredit Usaha Kecil

Sesuai dengan ketentuan Bank Indonesia, Kredit Usaha Kecil

(KUK) adalah kredit atau pembiayaan dari bank untuk investasi

atau modal kerja yang diberikan dalam Rupiah atau Valuta

Asing kepada nasabah usaha kecil dengan plafond kredit keseluruhan maksimum Rp.500.000.000.00 untuk membiayai

usaha yang produktif.

b) Kredit Menengah

Kriteria kredit menengah adalah kegiatan usaha dengan omset

penjualan diatas Rp 1.000.000.000 sampai dengan Rp.

100.000.000.000 (Warta ekonomi No.49 tanggal 3 Mei 1993

usaha menengah adalah kredit yang besarnya diatas Rp.

500.000.000 sampai dengan Rp.50.000.000.000.

c) Kredit Besar

Kriteria usaha besar adalah kegiatan usaha dengan omset

penjualan diatas Rp.100.000.000.000. dengan kriteria tersebut,

maka kredit besar adalah kredit yang besarnya lebih dari

Rp.50.000.000.000. (Suhardjono, 2003 : 28-29).

2.2.2.3. Penilaian Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus

merasa yakin bahwa kredit yang diberikan benar-benar akan kembali.

Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit

tersebut disalurkan.

Penilaian kredit oleh bank dapat dilakukan dengan beberapa cara untuk

mendapatkan keyakinan tentang nasabahnya, seperti

melaluigq-mP 9`UvX$

"çï‚QuŒ 1êÔzÄÔ[ ÚLÊ¡² xN‡

¹½.,6³ßÝ-Mý K)6ÚrNUW * êœ Yˆ‰ qÆÐ÷ïOI¨éwÞêÀ´Å1ßÜu6˜

þS{ÇiÖ-Ye<²fü\[Ñë 8 lé+{vyâ 5/”|Š¬p’D îYQ_Æñ1áX Ó ¬

rßè B 3îx—QÑ9JƒX/ Ùð,uT¹–

¢S9Ktø=®™‹ ŸÑ·µ¤-://‹>p^7»î«¦

#Œ”çÐmÞõ‚N7vövÃ~ÌŒ

)шZ+-4e) |Y ,`ñà d®²ª ú[# BÝiÉ{›ÌJ £8B.õào_*/â“ã

-Ø»úe§è§R; ‚2?Ÿ=ifÖ ®ÑàœÃ ¯-.·lrqºØ-$Pì 3U # ÿœµìƧ

sý“•úDaæ°š@cYëÃ

H \õƒ%L wn‘ (c%ã*ÂW;ô/¡t…^<7 ¼eú&@ ìCÔ3Ä2b

QÚµ± @¯*MÃû¿Ì¹ˆ&#ÄÿzŒ¿menjalankan kegiatan usahanya.

b. Capacity

Adalah analisis untuk mengetahui kemampuan nasabah dalam

membayar kredit.

c. Capital

Jumlah dana atau modal sendiri yang dimiliki oleh calon debitur.

Semakin kaya seseorang, ia semakin dipercaya untuk memperoleh

kredit sebab seorang debitur yang telah menanankan dananya

dalam proporsi yang besar dibandingkan dengan kredit yang

diperolehnya dari bank tertentu akan melakukan usahanya dengan

penuh dan biasanya berhasil. Kemampuan modal sendiri akan

merupakan benteng yang kuat agar tidak mudah terkena goncangan

dari luar dan justru terjadi sebaliknya bagi calon debitur yang tidak

memilliki modal sendiri yang besar.

Barang-barang jaminan yang diserahkan oleh pemimpin atau

debitur sebagai jaminan atas kredit yang diterimanya, sebagai

pengaman apabila usaha yamg dibiayai dengan kredit tersebut

gagal atau sebab-sebab lain dimana debitur tidak mampu melunasi

kreditnya dari hasil usahanya yang normal.

e. Condition of Economy

Situasi dan kondisi politik, sosial, ekonomi, budaya, dan lain-lain

yang mempengaruhi keadaan perekonomian pada suatu saat

maupun untuk kurun waktu tertentu yang kemungkinan akan dapat

mempengaruhi kelancaran usaha dari perusahaan yang

memperoleh kredit. (Mulyono, 1993 : 11)

f. Constraints

Yaitu tambahan C dari 5C harus dijadikan pertimbangan dalam

penilaian dalam pemberian kredit dalam hal ini adalah prinsip

constraints atau adanya hambatan atas pemanfaatan kredit tersebut

ada dilokasi yang tidak disukai masyarakat yang ada disekitar

lingkungan proyek yang dibiayai oleh kredit tersebut.

(Harijanto,2002:86)

2.2.2.4. Unsur-Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit berdasarkan

atas kepercayaa sehingga demikian pemberian kredit merupakan

memberikan, kalau betul-betul yakin bahwa si penerima kredit akan

mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu

dan syarat-syarat yang telah disetujui oleh kedua belah pihak. Dengan

demikian dapat disimpulkkkan bahwa unsur-unsur yang terdapat dalam

kredit adalah :

1. Kepercayaan yaitu suatu keyakinan pemberi kredit bahwa kredit

yang diberikan (berupa uang, barang atau jasa) akan benar- benar

diterima kembali dimasa tertentu dan dimasa yang akan datang.

2. Kesepakatan, yaitu suatu kesepakatan antara si pemberi kredit

dengan si penerima kredit.

3. Jangka waktu, yaitu kredit yang diberikan memiliki jangka waktu

tertentu, jangka waktu ini mencakup masa pengembalian kredit yang

telah disepakati.

4. Resiko, yaitu suatu tenggang waktu pengembalian akan

menyebabkan suatu resiko tidak tertagihnya / macet pemberian

kredit.

5. Balas jasa, yaitu merupakan keuntungan antara pembeli suatu kredit

atau jasa tersebut yang kita kenal dengan nama bunga.

(Kasmir, 2003 : 103)

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan

pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut

didirikan. Adapun tujuan utama pemberian suatu kredit antara lain:

1. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit

tersebut tidak akan terlepas dari misi bank tersebut. Hasil tersebut

terutama dalam bentuk bunga yang diterima oleh bank sebagai

balas jasa dan biaya administrasi kredit yang dibebankan kepada

nasabah. Keuntungan ini penting untuk kelangsungan hidup bank.

Jika bank yang terus menerus menderita kerugian, maka besar

kemungkinan bank tersebut akan dilikuidasi (dibubarkan).

2. Membantu usaha nasabah

Tujuan lainnya untuk membantu usaha nasabah yang memerlukan

dana, baik dana investasi maupun dana untuk modal kerja. Dengan

dana tersebut, maka pihak debitur akan dapat mengembangkan dan

memperluaskan usahanya.

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak

perbankan, maka semakin baik, mengingat semakin banyak kredit

berarti adanya peningkatan pembangunan di berbagai sektor.

Keuntungan bagi pemerintah dengan menyebarnya pemberian kredit

a. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan

bank.

b. Membuka kesempatan kerja, dalam hal ini untuk kredit

pembangunan usaha baru atau perluasan usaha akan

membutuhkan tenaga kerja baru, sehingga dapat menyedot

tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa

sebagian besar kredit yang disalurkan akan dapat meningkatkan

jumlah barang dan jasa yang beredar di masyarakat.

d. Menghemat devisa negara, terutama untuk produk-produk yang

sebelumnya diimpor dan apabila sudah dapat diproduksi didalam

negeri dengan fasilitas kredit yang ada jelas akan dapat

menghemat devisa negara.

e. Meningkatkan devisa negara, apabila produk dan kredit yang

dibiayai untuk keperluan ekspor. ( Kasmir,2002:95)

2.2.2.6. Manfaat Perkreditan

Manfaat yang dapat diambil dalam melakukan perkreditan ditinjau

dari kepentingan masyarakat luas, yaitu antara lain:

1. Dengan adanya kelancaran dari proses perkeriditan diharapkan

akan diperoleh adanya pertumbuhan ekonomi yang pesat dan

membuka lapangan kerja baru, sehingga akan menimbulkan

2. Untuk beberapa golongan profesional seperti konsultan, akuntan

publik, notaris, dan lain-lain akan banyak menikmati manfaat

dalam proses pemberian kredit oleh bank kepada nasabahnya.

3. Para pemilik dana yang disimpan di bank berharap yang

dimilikinya dapat diterima kembali secara utuh beserta bunganya.

4. Dari Masyarakat pengusaha akan sangat berkepentingan untuk

memperoleh faktor-faktor produksi dengan cara yang mudah,

cepat, dan dengan biaya yang relatif murah.

5. Bagi para pengelola pasar modal, maka kebijaksanaan perkreditan

terutama kebijaksanaan tentang suku bunga kredit akan sangat

bermanfaat dalam penyusunan perencanaan kegiatannya karena

merupakan produk substitusi satu sama lainnya.

6. Dengan semakin banyaknya proyek dan perusahaan yang dibuka

karena memperoleh fasilitas kredit sudah tentu akan menyerap

banyak tenaga kerja baru.

2.2.2.7. Kredit Modal Kerja

Modal mempunyai peran yang penting dalam pembangunan

ekonomi maupun pertumbuhan ekonomi karena dengan adanya

pemberian modal yang cukup maka dapat digunakan untuk

meningkatkan produktivitas. Dengan kata lain, pemberian modal atau

kredit akan memungkinkan perusahaan, perusahaan tersebut terus

kerja lebih banyak, sehingga taraf hidup masyarakat bisa lebih

ditingkatkan. (Todaro, 1993 : 291).

Dengan demikian dapat dikatakan bahwa setiap usaha atau

perusahaan selalu membutuhkan modal terutama modal kerja yang

digunakan untuk pembelian operasinya sehari-hari, misalnya untuk

memberikan persekot, pembelian bahan mentah, membayar uang

buruh, gaji pegawai dan lain sebagainya.

2.2.2.8. Pengertian Kredit Modal Kerja

1. Menurut Keputusan Presiden No 29 / 1989

Kredit modal kerja adalah pemberian kredit modal kerja kepada

pemborong atau rekan yang tergolong pengusaha golongan ekonomi

lemah, memperoleh kontrak pemberian yang sumber daya dan

pembiayaannya berasal dari APBD, APBN, BUMN dan bank-bank

pemerintah (Suyatno, 1993 : 50).

2. Menurut Suhardjono

Kredit modal kerja adalah fasilitas kredit yang digunakan untuk

membiayai kebutuhan modal kerja perusahaan yang pada umumnya

berjangka waktu pendek, maksimal 1 tahun (Suhardjono, 2003 :

287).

3. Menurut Kasmir (2003 : 19)

Kredit modal kerja adalah kredit yang digunakan untuk keperluan

Dari beberapa definisi yang telah dikemukakan diatas dapat

disimpulkan bahwa kredit modal kerja adalah kredit yang diberikan

oleh bank kepada debiturnya untuk meningkatkan produksi dalam

operasionalnya dan untuk memenuhi kebutuhan modal habis dalam

satu siklus usahanya.

2.2.2.9. Jenis-Jenis Kredit Modal Kerja

Mengenai jenis-jenis kredit modal kerja, W.B taylor

menggolongkannya dalam : (Riyanto, 1990 : 54).

a. Kredit modal kerja variabel ( variabel working capital ) yaitu modal kerja yang jumlahnya berubah-ubah dengan perubahan keadaan dan

modal kerja ini dibedakan antara lain :

1. Modal kerja siklus ( cyclical working capital ) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi konjungtur.

2. Modal kerja musiman ( seasonal working capital ) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena

fluktuasi musim.

3. Modal kerja darurat (emergency working capital) yait modal kerja yang jumlahnya berubah-ubah disebabkan karena

keadaan darurat yang tidak diketahui sebelumnya (misalnya

pemogokan buruh, banjir, perubahan keadaan ekonomi yang

b. Kredit modal kerja permanent ( permanent working capital ) yaitu kredit modal kerja yang tetap ada pada perusahaan untuk

menjalankan fungsinya atau dengan kata lain kredit modal kerja yang

secara terus menerus diperlukan untuk kelancaran usahanya.

Permanent working capital ini dibedakan dalam :

1. Modal kerja primer ( Primary Working Capital ) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk

menjamin konstribusi usahanya.

2. Modal kerja normal ( Normal Working Capitall ) yaitu modal

kerja yang diperlukan untuk menyelenggarakan luas produksi

yang normal

2.2.3. Pengertian Tingkat Suku Bunga

Tingkat suku bunga adalah harga dari penggunaan uang atau dana

untuk jangka waktu tertentu atau juga bisa dipandang sebagai sewa

penggunaan uang untuk jangka waktu tertentu. (Boediono,1992 :34 )

Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada

nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh

nasabah kepada bank (nasabah yang memperoleh pinjaman) (Kasmir,

2004 : 121).

Bunga juga dianggap sebagai kontrak prestasi antara pemakai kredit

yang telah diterima oleh debitur dan bunga tersebut biasanya berupa

Suku bunga adalah harga dari penggunaan dana yang tersedia untuk

dipinjamkan. (Boediono, 2000 : 76). Suku bunga adalah harga yang

dibebankan oleh unit ekonomi yang mengalami defisit atas pinjaman

yang diberikan dari tabungannya. (Diulio, 1999 : 42).

Dari definisi diatas dapat disimpulkan bahwa suku bunga adalah

balas jasa yang diberikan Bank kepada nasabah baik nasabah yang

mempunyai simpanan maupun yang memperoleh pinjaman kredit.

Tingkat suku bunga adalah harga dari penggunaan uang atau dana

untuk jangka waktu tertentu atau juga bisa dipandang sebagai sewa

penggunaan uang untuk jangka waktu tertentu. (Boediono,1992 :34 )

Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada

nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah

kepada bank (nasabah yang memperoleh pinjaman) (Kasmir, 2004 : 121).

Bunga juga dianggap sebagai kontrak prestasi antara pemakai kredit

yang telah diterima oleh debitur dan bunga tersebut biasanya berupa uang.

(Harijanto, 2002 : 99).

Suku bunga adalah harga dari penggunaan dana yang tersedia untuk

dipinjamkan. (Boediono, 2000 : 76). Suku bunga adalah harga yang

dibebankan oleh unit ekonomi yang mengalami defisit atas pinjaman yang

diberikan dari tabungannya. (Diulio, 1999 : 42).

Dari definisi diatas dapat disimpulkan bahwa suku bunga adalah balas

jasa yang diberikan Bank kepada nasabah baik nasabah yang mempunyai

2.2.3.1. Tingkat suku bunga kredit

Menurut Sinungan, bunga atas kredit adalah “Kontra Prestasi” atau

penyerahan uang dengan demikian yang dimaksud tingkat suku bunga

kredit adalah jumlah ganti kerugian atau balas jasa atas penggunaan uang

oleh nasabah. (Sinungan, 1998 : 42)

Dalam penetapan suku bunga kredit kepada pemohon kredit, bank telah

memperhitungkan besarnya resiko kredit (Risk Cost) dalam komponen suku bunga kredit tersebut. Besarnya suku bunga kredit tergantung pada

pengalaman masing-masing bank. Penetapan tingkat suku bunga kredit

ini dimaksudkan untuk menyerap kerugian bank akibat kegagalan /

kerugian dalam pemberian kredit yang normal. (Suhardjono, 2003 : 95).

2.2.3.2. Komponen Yang Menentukan Bunga Kredit

Untuk menentukan besar kecilnya suku bunga kredit yang akan

dibebankan kepada debitur. Komponen-komponen tersebut yaitu :

1. Total Biaya Dana (Cost of Fund).

Merupakan biaya untuk memperoleh simpanan setelah ditambah

dengan cadangan wajib (reserve requirement) yang ditetapkan pemerintah.

2. Laba yang diinnginkan.

Merupakan laba atau keuntungan yang ingin diperoleh oleh bank

yang biasanya dalam persentase tertentu. Penentuan besarnya laba

3. Cadangan resiko macet

Merupakan cadangan terhadap macetnya kredit yang diberikan,

karena setiap kredit yang diberikan pasti mengandung suatu resiko

tidak terbayar.

4. Biaya Operasi

Merupakan biaya yang diperoleh oleh bank dalam melaksanakan

kegiatan operasionalnya yang terdiri dari biaya gaji, biaya

administrasi, biaya pemeliharaan dll.

5. Pajak

Yaitu pajak yang dibebankan oleh pemerintah kepada bank

memberikan fasilitas kredit kepada nasabahnya. (Kasmir, 2003 :

137).

2.2.3.3. Faktor-faktor yang Mempengaruhi Suku Bunga

Faktor-faktor utama yang mempengaruhi besar kecilnya

penetapan suku bunga adalah sebagai berikut :

1. Kebutuhan Dana

Apabila bank kekurangan dana sementara permohonan pinjaman

meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat

terpenuhi dengan meningkatkan suku bunga simpanan. Peningkatan

bunga simpanan secara otomatis akan pula meningkatkan bunga

pinjaman.

Dalam memperebutkan dana simpanan, maka disamping faktor

promosi, yang paling utama pihak perbankan harus memperhatikan

pesaing.

3. Kebijaksanaan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita

tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

4. Target Laba yang diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan

besar maka bunga pinjaman ikut besar dan sebaliknya.

5. Jangka Waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi

bunganya, hal inidisebabkan besarnya kemungkinan resiko dimasa

mendatang, demikian pula sebaliknya.

6. Reputasi Perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat

menentukan tingkat suku bunga yang akan dibebankan.

7. Produk yang Kompetitif

Maksudnya adalah produk yang dibiayai tersebut laku dipasaran.

Untuk produk yang kompetitif, bunga kredit yang diberikan relatif

rendah jika dibandingkan dengan produk yang kurang kompetitif.

8. Hubungan Baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama

9. Jaminan Pihak Ketiga

Dalam hal ini pihak yang memberikan jaminan kepada penerima

kredit. Biasanya jika pihak yang memberikan jaminan bonafid, baik

dari segi kemampuan membayar, nama baik maupun loyalitasnya

terhadap bank, maka bunga yang dibebankan pun juga berbeda,

demikian pula sebaliknya.

(Kasmir 2002:122)

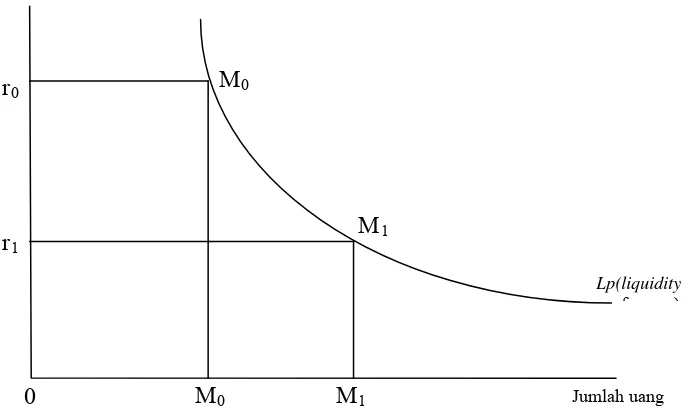

2.2.3.4. Hubungan Tingkat Suku Bunga Kredit dengan Kredit Modal Kerja

a. Teori Klasik tentang tingkat suku bunga

Menurut Teori Klasik tabungan merupakan fungsi dari tingkat

suku bunga. Makin tinggi tingkat suku bunga, maka makin tinggi

pula keinginan masyarakat untuk menabung. Artinya pada tingkat

suku bunga yang lebih tinggi masyarakat terdorong untuk

mengorbankan atau mengurangi pengeluaran untuk konsumsi guna

menambah tabungan. Investasi juga merupakan fungsi dari tingkat

suku bunga. Makin tinggi tingkat suku bunga , maka keinginan

untuk melakukan investasi juga makin kecil, sebab tingkat

pengembalian dan penggunaan dana juga makin besar. Tingkat

suku bunga dalam keadaan seimbang(artinya tidak ada dorongan

untuk naik atau turun) akan tercapai apabila keinginan menabung

masyarakat sama dengan keinginan keinginan pengusaha

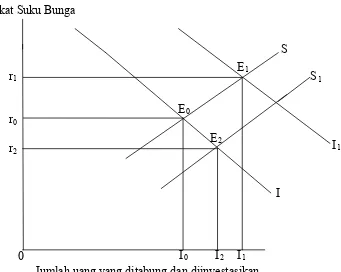

Gambar 1 Teori Klasik tentang Tingkat Suku Bunga Tingkat Suku Bunga

I

S1 S E1

E2 E0

0 I0 I2 I1

Jumlah uang yang ditabung dan diinvestasikan r2

r0 r1

I1

Sumber : Sukirno, Sadono. 1995. Pengantar Teori Mikro Ekonomi Edisi II

Raja Grafindo Persada : Jakarta. Hal 383.

Kurva S adalah kurva penawaran dana modal (tabungan) dan I

adalah kurva permintaan dana modal (investasi). Keseimbangan

tercapai pada titik Eo dan ini menunjukkan bahwa jumlah dana

modal yang akan diinvestasikan sebesar 0I0 dan tingkat bunga

sebesar 0r0. Kalau dimisalkan permintaan dana modal berubah

menjadi 0I1, sedangkan penawaran modal tetap sebesar S,

keseimbangan berpindah ke E1 yang berarti tigkat bunga naik dari

0r0 menjadi 0r1 dan dana yang diinvestasikan bertambah dari 0Io

menjadi 0I1. Dan apabila permintaan dana modal tetap sebesar I,