SKRIPSI

ANALISIS PEMANFAATAN KREDIT USAHA RAKYAT (KUR) BAGI PENGEMBANGAN USAHA MIKRO KECIL

MENENGAH (UMKM) DI KECAMATAN MEDAN TUNTUNGAN

OLEH

AUDINA GLOSINIA TARIGAN 150501042

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2019

ABSTRAK

ANALISIS PEMANFAATAN KREDIT USAHA RAKYAT(KUR) BAGI PENGEMBANGAN USAHA MIKRO KECIL MENENGAH(UMKM) DI KECAMATAN MEDAN TUNTUNGAN

Tujuan dari penelitian ini adalah untuk mengetahui pemanfaatan pembiayaan yang diberikan Kredit Usaha Rakyat terhadap pengembangan usaha.

Penelitian ini merupakan penelitian deskriftif kuantitatif. Populasinya adalah seluruh Usaha Mikro Kecil Menengah (UMKM) yang menerima pembiayaan dari Kredit Usaha Rakyat Medan Tuntungan. Penentuan sampel menggunakan metode purposive sampling yaitu sebanyak 50 pengusaha UMKM.

Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para responden. Teknik analisis data yang digunakan adalah uji wilcoxon.

Dari hasil penelitian ini dapat diketahui bahwa dengan adanya pembiayaan dari Kredit Usaha Rakyat dapat meningkatkan penambahan jumlah tenaga kerja pengusaha UMKM, dapat meningkatkan pendapatan pengusaha setiap bulannya walaupun sebagian pengusaha tidak mengalami peningkatan pendapatan dan dapat meningkatkan jenis produk yang dijual atau diproduksi oleh pengusaha akan tetapi bisa meningkatkan pendapatanya.

Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa terdapat pengaruh yang baik atau positif dari pemberian pembiayaan dari Kredit Usaha Rakyat Medan Tuntungan bagi pengembangan usaha UMKM di Kecamatan Medan Tuntungan.

Kata kunci: Pembiayaan, Pengembangan Usaha,UMKM

DISTRICT MEDAN TUNTUNGAN

The purpose of this study was to determine the financing utilization given by the People's Business Credit to business development. This research is a quantitative descriptive study. The population is all Micro, Small and Medium Enterprises (UMKM)) that receive funding from Medan Tuntungan People's Business Credit. Determination of samples using purposive sampling method that is as many as 50 UMKM entrepreneurs.

Primary data collection is done through questionnaires distributed to respondents The data analysis technique used is the Wilcoxon test. From the results of this study, it can be seen that the financing of People's Business Credit can increase the number of UMKM employers, can increase the income of entrepreneurs every month even though some entrepreneurs do not experience increased income and can increase the types of products sold or produced by entrepreneurs but can improve his opinion.

. From the results of the research conducted, it can be concluded that there is a good or positive influence from the provision of financing from Medan Tuntungan People's Business Credit for the development of UMKM businesses in Medan Tuntungan District

Keywords: Financing, Business Development, UMKM

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, Maha ehingga dapat terselesaikannya skripsi yang berjudul “Analisis Pemanfaatan Kredit Usaha Rakyat (KUR) Bagi Pengembangan Usaha Mikro Kecil Menengah (UMKM) di Kecamatan Medan Tuntungan”. Penulisan skripsi ini bertujuan untuk untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program Studi S-1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara. Dalam penulisan skripsi ini dan selama menempuh studi, penulis mendapat bimbingan, bantuan, dukungan, serta doa dari berbagai pihak. teristimewa kepada kedua orang tua. Proses penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dukungan dari berbagai pihak. Karena itu dengan hati yang tulus penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP., selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku Dosen Pembimbing Akademik yang telah memberikan arahan, nasehat serta saran dalam menghadapi masa perkuliahan.

3. Ibu Inggrita Gusti Sari Nst, SE, M.Si., selaku Sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Ilyda Sudradjat, S.Si, M.Si selaku Dosen Pembimbing penulis yang telah meluangkan waktu dalam memberikan bimbingan dan pengarahan kepada penulis mulai dari awal hingga selesainya skripsi ini.

5. Bapak Haroni Doli Hamoraon Ritonga, SE, M.Si selaku Dosen Penguji I yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

6. Bapak Wahyu Sugeng Imam Soeparno, SE, M.Si, selaku Dosen Penguji II yang membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

7. Seluruh Dosen Pengajar dan Staf Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan yang telah memberikan ilmu dan perhatiannya kepada penulis selama mengikuti perkuliahan hingga selesainya skripsi ini.

8. Kepada Orangtua,Saudara kandung, yang telah memberikan semangat kepada penulis untuk menyelesaikan skripsi.

9. Terima kasih kepada Ronny Yahya Sembiring yang telah memberikan semangat kepada penulis untuk menyelesaikan skripsi.

10. Teman-teman Gagay terbaik saya Vita Anggraini Pinem, Widya Estella dan juga sahabat terbaik saya Kiki Panjaitan, Winanda Kaban

akhir menyelesaikan perkuliahan.

12. Terima kasih kepada keluarga besar HMD-EP 2018/2019

13. Seluruh teman seperjuangan semasa kuliah di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang namanya tidak bisa saya sebutkan satu persatu.

14. Dan kepada seluruh pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu,sangat baik jika ada kritik dan saran demi kesempurnaan penulisan skripsi ini. Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas kebaikan semua pihak yang telah membantu. Semoga skripsi ini memberi manfaat bagi pengembangan ilmu.

Medan, 16 Juni 2019 Penulis

Audina Glosinia Tarigan NIM 150501042

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Ruang Lingkup Bank ... 6

2.1.1 Defenisi Bank ... 6

2.2 Kredit ... 8

2.2.1 Pengertian Kredit ... 8

2.2.2 Jenis-Jenis Kredit ... 8

2.2.3 Unsur-Unsur Kredit ... 10

2.3 Kredit Usaha Rakyat (KUR) ... 12

2.3.1 Pengertian Kredit Usaha Rakyat ... 12

2.3.2 Tujuan Kredit Usaha Rakyat ... 13

2.3.3 Ketentuan Kredit Usaha Rakyat ... 13

2.4 Usaha Mikro Kecil Menengah (UMKM) ... 14

2.4.1 Pengertian dan Karakteristik UMKM ... 14

2.4.2 Jenis-Jenis UMKM... 15

2.4.3 Kelebihan dan Kekurangan UMKM ... 16

2.4.4 Klasifikasi UMKM... 17

2.5 Pendapatan ... 18

2.5.1 Pengertian Pendapatan ... 19

2.5.2 Jenis-Jenis Pendapatan ... 19

2.5.3 Sumber-Sumber Pendapatan ... 20

2.6 Tenaga Kerja ... 21

2.7 Penelitian Terdahulu ... 23

2.8 Kerangka Konseptual ... 25

2.9 Hipotesis ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Tempat dan Waktu Penelitian ... 26

3.3 Populasi dan Sampel Penelitian ... 26

3.3.1 Populasi ... 26

3.6.2 Metode Analisis Kuantitatif ... 29

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Penelitian ... 31

4.2 Kondisi Ekonomi dan Sosial di Kec. Medan Tuntungan ... 32

4.3 Hasil Penelitian ... 33

4.3.1 Jenis Kelamin ... 33

4.3.2 Umur ... 34

4.3.3 Tingkat Pendidikan ... 35

4.3.4 Jenis Pekerjaan ... 36

4.3.5 Karakteristik Responden Berdasarkan Jenis Usaha ... 36

4.3.6 Karakteristik Responden Berdasarkan Peningkatan Tenaga Kerja ... 37

4.3.7 Karakteristik Responden Berdasarkan Peningkatan Pendapatan. ... 37

4.4Analisis Crosstab ... 38

4.4.1 Pendapatan Sesudah Menerima Kredit dan Pemanfaatan UMKM ... 38

4.4.2 Jenis Usaha Dengan Pendapatan Sesudah Menerima Kredit 39 4.4.3 Pendapatan Dan Jumlah Tenaga Kerja Sesudah Menerima Kredit ... 40

4.4.4 Dampak Pemanfaatan Usaha Dengan Jumlah Tenaga Kerja Sesudah Menerima Pembiayaan ... 40

4.5 Uji Wilcoxon ... 41

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 45

5.2 Saran ... 46 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Nomor Judul Halaman

2.1 Penelitian Terdahulu ... 23

3.1 Populasi Penerima UMKM di Kecamatan Medan Tuntungan ... 27

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 33

4.2 Karakteristik Responden Berdasarkan Umur ... . 34

4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 35

4.4 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 36

4.5 Karakteristik Responden Berdasarkan Jenis Usaha ... 36

4.6 Karakteristik Responden Berdasarkan Peningkatan Jumlah Tenaga Kerja ... 37

4.7 Karakteristik Responden Berdasarkan Peningkatan Pendapatan ... 37

4.8 Crosstab Pendapatan Sesudah Menerima Kredit dan Pemanfaatan UMKM ... 38

4.9 Crosstab Jenis Usaha Dengan Pendapatan Sesudah Menerima Kredit ... 39

4.10 Crosstab Pendapatan Sesudah Menerima Kredit dan Jumlah Tenaga Kerja Sesudah Menerima Kredit... 40

4.11 Crosstab Dampak Pemanfaatan Usaha Dengan Jumlah Tenaga Kerja Sesudah Menerima Pembiayaan ... 41

4.12 Pengujian Pengaruh Pembiayaan Terhadap Peningkatan Pendapatan Responden ... 42

4.13 Hasil Pengujian Wilcoxon Pengaruh Pembiayaan Terhadap Peningkatan Pendapatan ... 43

4.14 Pengujian Jumlah Tenaga Kerja Sebelum dan Sesudah Menerima Kredit... 43

4.15 Hasil Uji Wilcoxon Jumlah Tenaga Kerja Sebelum dan Sesudah Menerima Kredit ... 44

DAFTAR LAMPIRAN Nomor Judul

1 Data Penelitian

2 Data Pendapatan Responden Sebelum dan Sesudah Menerima Kredit

3 Tabulasi Frequensi SPSS

4 Tabulasi Crosstab dan Chi square

5 Hasil Uji Wilcoxon

Salah satu sektor yang menunjang perekonomian di Indonesia berasal dari sektor UMKM (Usaha Mikro Kecil Menengah), karena melalui sektor inilah semua aspek yang berkaitan dengan pola kehidupan manusia bersumber, mulai dari sektor konsumsi,pangan, dan papan. Peran perbankan dalam pembangunan ekonomi salah satunya dalam bentuk perkreditan bagi masyarakat perseorangan atau badan usaha. Menurut Badan Pusat Statistik (BPS) memberikan definisi UMKM berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan usaha yang memiliki jumlah tenaga kerja 5 orang samapai dengan 19 orang, sedangkan usaha menengah merupakan usaha yang memiliki jumlah tenaga kerja 20 orang sampai dengan 99 orang.

Adapun pengertian kredit menurut UU pokok perbankan No. 10 tahun 1998, adalah “ Penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan ilmu berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang ditetapkan. Kredit merupakan sumber pendapatan terbesar bagi suatu bank. Salah satu jenis kredit yang cukup banyak peminatnya saat ini adalah Kredit Usaha Rakyat (KUR).. Kredit Usaha Rakyat (KUR) adalah jenis kredit yang diberikan oleh pemerintah bagi pelaku Usaha Mikro Kecil Menengah (UMKM).

Oleh sebab itu, menurut Widyawati (2008) saat ini proporsi pendapatan

2

dasarnya fungsi pokok dari kredit adalah untuk pemenuhan jasa pelayanan terhadap kebutuhan masyarakat (to Service the Society) dalam rangka mendorong dan melancarkan perdagangan, produksi dan jasa-jasa yang ditujukan untuk meningkatkan taraf hidup masyarakat . Namun tidak sedikit pula pemberian kredit kepada masyarakat tersebut mengalami kendala dikarenakan bank tidak memberikan pinjaman tanpa jaminan.

UMKM merupakan usaha mikro, usaha kecil, dan usaha menengah.

Berdasarkan Undang-Undang nomor 20 Tahun 2008 usaha mikro adalah usaha produktif milik orang perorangan ataupun badan usaha perorangan dengan jumlah asset maksimal 0 sampai Rp 50 juta dan omzet total 0 sampai 300 juta. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri dilakukan oleh orang perorangan ataupun badan usaha akan tetapi bukan merupakan anak perusahaan dengan jumlah asset lebih dari Rp 50 juta sampai Rp 500 juta dan omzet total Rp 300 juta sampai Rp 2,5 milyar. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri dilakukan oleh cabang orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan dengan jumlah kekayaan bersih lebih dari Rp 500 juta sampai Rp 10 milyar dan omzet total Rp 2,5 milyar sampai Rp 50 milyar.

Keberadaan Usaha Mikro Kecil Menengah (UMKM) di Provinsi Sumatera Utara merupakan kelompok usaha ekonomi yang penting dan paling berpengaruh terhadap perekonomian daerah. Hal ini disebabkan, usaha mikro kecil menengah merupakan sektor usaha yang memiliki jumlah terbesar dengan daya serap angkatan kerja yang signifikan. Jumlah wirausaha baru khususnya di sektor usaha

mikro kecil menengah di Sumatera Utara pada tahun 2013 bertambah 6,53 persen atau 187.966 pengusaha. Sedangkan di kota Medan saat ini mencapai 3.065.731 orang. Pada tahun 2012, jumlah UMKM masih sebanyak 2.877.765 pelaku usaha dengan menyerap 4.676.143 orang pekerja, dan 2013 jumlah pengusaha sudah mencapai 3.065.731 orang dengan menyerap 4.950.955 tenaga kerja.

Perkembangan UMKM sangat potensial untuk mengangkat potensi daerah, meningkatkan pendapatan daerah, dan mensejahterakan masyarakat. Salah satu perkembangan UMKM di Sumatera Utara yaitu di Kecamatan Medan Tuntungan yang dapat dikatakan masih tergolong rendah. Keadaan ekonomi yang masih dalam tahap pertumbuhan menjadikan kesejahteraan penduduk Kecamatan Medan Tuntungan perlu ditingkatkan. Pendapatan yang layak sangat diharapkan oleh masyarakat,karena dengan pendapatan yang layak maka setiap kebutuhan keluarga dapat dipenuhi. Banyak usaha mikro kecil menengah yang dapat dilakukan untuk meningkatkan pendapatan seperti : hasil olahan makanan mulai dari makanan pokok sampai makanan ringan seperti bika ambon dan bolu meranti,kerajinan tangan seperti pengrajin keramik dan hasil pertanian yang sangat membantu perekonomian masyarakat.Dalam melakukan usaha-usaha tersebut, tidak semua masyarakat memiliki modal yang cukup dalam mengerjakannya. Lembaga kredit sangat dibutuhkan oleh masyarakat Medan Tuntungan yang membutuhkan modal dalam pengembangan Usaha Mikro Kecil Menengah (UMKM).

Berdasarkan uraian di atas, penulis tertarik untuk mengadakan penelitian dan menyusunnya menjadi sebuah skripsi dengan judul :

4

“Analisis Pemanfaatan Kredit Usaha Rakyat (KUR) Bagi Pengembangan Usaha Mikro Kecil Menengah (UMKM) di Kecamatan Medan Tuntungan “ 1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut :

1. Apakah terdapat peningkatan terhadap jumlah pendapatan yang diperoleh pelaku UMKM di Kecamatan Medan Tuntungan sebelum dan sesudah menerima kredit?

2. Apakah terdapat peningkatan terhadap jumlah tenaga kerja yang diperoleh pelaku UMKM di Kecamatan Medan Tuntungan sebelum dan sesudah menerima kredit?

1.3 Tujuan Penelitian

1. Untuk mengetahui peningkatan pendapatan pelaku UMKM di Kecamatan Medan Tuntungan sebelum dan sesudah menerima kredit

2. Untuk mengetahui peningkatan jumlah tenaga kerja sesudah menerima pembiayaan dari Kredit Usaha Rakyat.

1.4 Manfaat Penelitian

Adapun yang menjadi kegunaan penelitian ini adalah : 1. Perbankan

Sebagai bahan evaluasi terhadap pelaksanaa program Kredit Usaha Rakyat.

2. Kalangan akademisi

Mengkaji permasalahan mengenai Kredit Usaha Rakyat dalam pengembangan Usaha Mikro Kecil Menengah (UMKM).

3. Pemerintah

Menjalankan pengawasan terkait dengan pelaksanaan Kredit Usaha Rakyat.

BAB II

TINJAUAN PUSTAKA 2.1 Ruang Lingkup Bank

2.1.1 Defenisi Bank

Asal dari kata Bank adalah dari bahasa Italia yaitu Banca yang berarti tempat penukaran uang. Secara umum pengertian bank adalah suatu lembaga keuangan yang memiliki kewenangan untuk menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk pinjaman modal kerja untuk meningkatkan taraf hidup masyarakat umum.

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Bank merupakan salah satu lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, mengedarkan alat-alat pembayaran baru berupa giral.Adapun beberapa pengertian bank adalah:

1. Menurut A. Abdurahman (2001) dalam ensiklopedia ekonomi keuangan dan perdagangan,"bank adalah suatu jenis lembaga keuangan yang melaksanakanberbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain".

2. Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan adalah badan hukum yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

3. Menurut (Kasmir, 2008; 25 ) adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Dilihat dari segi fungsinya, berbagai macam defenisi tentang bank dapat dikelompokkan menjadi tiga, yaitu:

1. Bank dilihat dari segi penerimaan kredit. Dalam pengertian ini bank menerima uang dan dana-dana lainnya dari masyarakat serta mencerminkan bahwa bank melaksanakan operasi perkreditannya secara pasif dengan menghimpun dana pihak ketiga.

2. Bank dilihat sebagai pemberi kredit. Bank melaksanakan operasi secara aktif, jadi fungsi bank terutama dilihat sebagai pemberi kredit tanpa mempermasalahkan apakah kredit itu berasal dari deposito atau tabungan yang diterimanya atau bersumber pada penciaan kredit yang dilakukan oleh bank itu sendiri.

3. Bank dilihat sebagai pemberi kredit bagi masyarakat yang berasal dari modal sendiri, simpanan atau tabungan masyarakat maupun melalui pencairan uang.

Sebagai lembaga keuangan, kegiatan bank sehari-harinya tidak akan terlepas dari bidang keuangan. Adapun kegiatan perbankan di Indonesia adalah :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, tabungan dan deposito.

8

2. Menyalurkan dana ke masyarakat dalam bentuk kredit investasi, kredit modal kerja maupun kredit perdagangan.

3. Memberikan jasa-jasa bank lainnya.

2.2 Kredit

2.2.1 Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani credere yang berarti kepercayaan (truth atau faith). Oleh karena itu, dasar dari kredit adalah kepercayaan. menurut Raymond P. Kent (1972) dalam bukunya Money and Banking mengatakan bahwa:

kredit adalah hak untuk menerima pembayaran kewajiban untuk melakukan pembayaran pada waktu diminta, atau pada waktu yang akan datang, karena penyerahan barang-barang sekarang.

Menurut Undang-Undang Perbankan Nomor 7 Tahun 1992 kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan anatara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

2.2.2 Jenis-Jenis Kredit

1. Kredit Usaha Rakyat (KUR)

KUR adalah kredit/pembiayaan yang diberikan oleh perbankan kepada UMKM yang feasible tapi belum bankable. Maksudnya adalah usaha tersebut memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan. UMKM dan Koperasi yang diharapkan dapat mengakses KUR adalah yang bergerak di sektor usaha produktif antara

lain: pertanian, perikanan dan kelautan, perindustrian, kehutanan, dan jasa keuangan simpan pinjam. Kredit Usaha Rakyat (KUR) berdasarkan Pasal 1 Peraturan Menteri Koordinator Bidang Ekonomi (PERMENKO) No 8 Tahun 2015 tentang Pedoman Pelaksanaan Kredit Usaha Rakyat yaitu kredit/pembiayaan modal kerja dan/atau investasi kepada debitur usaha yang produktif dan layak namun belum memiliki agunan tambahan atau agunan tambahan belum cukup. Djoko Retnadi, seorang pengamat dan praktisi perbankan memaknai KUR sebagai Kredit Modal Kerja (KMK) dan/atau Kredit Investasi (KI) dengan plafon kredit sampai dengan Rp500.000.000,- (lima ratus juta rupiah) yang diberikan kepada usaha mikro, kecil, menengah (UMKM) yang memiliki usaha produktif yang akan mendapat penjaminan dari Perusahaan Penjamin.

2. Kredit Investasi

Merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang relatif panjang yaitu diatas 1 (satu) tahun. Contoh: kredit untuk membangun pabrik atau membeli peralatan pabrik seperti mesin- mesin.

3. Kredit Modal Kerja

Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak lebih dari 1 (satu) tahun.

Contoh: untuk membeli bahan baku dan membayar gaji karyawan dan modal kerja lainnya.

10

4. Kredit Perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas atau memperbesar kegiatan perdagangannya. Contoh: untuk membeli barang dagangan yang diberikan kepada para supplier atau agen.

5. Kredit Produktif

Merupakan kredit yang dapat berupa investasi, modal kerja atau perdagangan. dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai.

6. Kredit Konsumtif

Merupakan kredit yang digunakan untuk keperluan pribadi misalnya keperluan konsumsi, baik pangan, sandang, maupun papan. contoh: kredit perumahan, kredit kendaraan bermotor yang kesemuanya untuk dipakai sendiri.

7. Kredit Profesi

Merupakan Kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara.

2.2.3 Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa

uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu dimasa datang.

2. Kesepakatan

Kesepakatan ini meliputi kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktutersebut bisa berbentuk jangka pendek, jangka menengah dan jangka panjang.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya/ macet pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun oleh resiko yang tidak sengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa unsur kesengajaan lainnya.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dangan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank

12

yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.3 Kredit Usaha Rakyat (KUR)

2.3.1 Pengertian Kredit Usaha Rakyat (KUR)

Kredit Usaha Rakyat (KUR) merupakan kredit modal kerja atau investasi kepada debitur yang mempunyai usaha produktif dan layak namun terkendala dalam penyediaan agunan tambahan yang mencukupi.KUR adalah program yang dicanangkan oleh pemerintah namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya 30% ditanggung oleh bank pelaksana.KUR disalurkan oleh 6 bank pelasakana yaitu Mandiri, BRI,BNI, Bukopin,BTN, dan Bank Syariah Mandiri (BSM).

2.3.2 Tujuan Kredit Usaha Rakyat (KUR) Adapun tujuan KUR adalah :

1. Meningkatkan dan memperluas penyaluran KUR kepada usaha produktif.

2. Meningkatkan kapasitas daya saing usaha mikro, kecil dan menengah.

3. Mendorong pertumbuhan ekonomi dan penyerapan tenaga kerja.

Pada dasarnya, KUR merupakan modal kerja dan kredit investasi yang disediakan secara khusus untuk unit usaha produktif melalui program penjaminan kredit.

2.3.3 Ketentuan Kredit Usaha Rakyat (KUR)

Penyaluran Kredit Usaha Rakyat (KUR) diatur oleh pemerintah melalui Peraturan Menteri Keuangan No.135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No.10/PMK.05/2009. Beberapa ketentuan yang dipersyaratkan oleh pemerintah dalam penyaluran KUR adalah sebagai berikut :

1. UMKM yang dapat menerima fasilitas penjaminan adalah usaha produktif yang feasible, namun belum bankable dengan ketentuan : a. Merupakan debitur baru yang belum pernah mendapat

kredit/pembiayaan dariperbankan yang dibuktikan melalui SistemIinformasi Debitur (SID) pada saat permohonan kredit/

pembiayaan diajukan dan/ atau belum pernah memperoleh fasilitas Kredit Program dari Pemerintah.

b. Khusus untuk penutupan pembiayaan KUR antara tanggal Nota Kesepakatan Bersama (MoU) penjaminan KUR dan sebelum addendum 1( tanggal 9 Oktober2007 s.d. 14 Mei 2008), maka fasilitas penjaminan dapat diberikan kepada debitur yang belum pernah mendapatkan pembiayaan kredit program lainnya.

2. KUR disalurkan kepada UMKM untuk modal kerja dan investasi dengan ketentuan :

a. Untuk kredit sampai dengan Rp. 5 juta, tingkat bunga kredit atau margin pembiayaanyang dikenakan maksimal sebesar atau setara 24% efektif pertahun.

14

b. Untuk kredit di atas Rp. 5 juta rupiah sampai dengan Rp. 500 juta, tingkat bungakredit atau margin pembiayaan yang dikenakan maksimal sebesar atau setara 16%efektif pertahun.

c. Bank pelaksana memutuskan pemberian Kredit Usaha Rakyat (KUR) berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas-asas perkreditan yang sehat,serta dengan memperhatikan ketentuan yang berlaku (academia.edu).

2.4 Usaha Mikro Kecil Menengah (UMKM)

2.4.1 Pengertian dan Karakteristik Usaha Mikro Kecil Menengah (UMKM) Di Indonesia, definisi UMKM diatur dalam Undang-Undang Republik Indonesia No.20 Tahun 2008 tentang UMKM. Pasal 1 dari UU terebut, dinyatakan bahwa Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam UU tersebut. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahan atau bukan anak cabang yang dimiliki, dikuasai atau menjadi bagian, baik langsung maupun tidak langsung, dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam UU tersebut. Di dalam Undang-undang tersebut, kriteria yang digunakan untuk mendefinisikan UMKM seperti yang tercantum dalam Pasal 6 adalah nilai kekayaan bersih atau nilai aset tidak termasuk tanah dan bangunan tempat usaha, atau hasil penjualan tahunan. Dengan kriteria sebagai berikut:

a) Usaha mikro adalah unit usaha yang memiliki aset paling banyak Rp.50 juta tidak termasuk tanah dan bangunan tempat usaha dengan hasil penjualan tahunan paling besar Rp.300 juta.

b) Usaha kecil dengan nilai aset lebih dari Rp. 50 juta sampai dengan paling banyak Rp.500 juta tidak termasuk tanah dan bangunan tempat usaha memiliki hasil penjualan tahunan lebih dari Rp.300 juta hingga maksimum Rp.2.500.000, dan.

c) Usaha menengah adalah perusahaan dengan milai kekayaan bersih lebih dari Rp.500 juta hingga paling banyak Rp.100 milyar hasil penjualan tahunan di atas Rp.2,5 milyar sampai paling tinggi Rp.50 milyar.

2.4.2 Jenis-Jenis Usaha Kecil Menengah (UMKM) 1) Usaha Kuliner

Salah satu bisnis UMKM yang paling banyak diminati bahkan hingga kalangan muda sekalipun. Berbekal inovasi dalam bidang makanan dan modal yang tidak terlalu besar, bisnis ini terbilang cukup menjanjikan mengingat setiap hari semua orang membutuhkan makanan.

2) Usaha Fashion

Selain makanan, UMKM di bidang fashion ini juga sedang diminati. Setiap tahun mode tren fashion baru selalu hadir yang tentunya meningkatkan pendapatan pelaku bisnis fashion.

3) Usaha Agrobisnis

UMKM di bidang agrobisnis yaitu pertanian dan peternakan.

16

2.4.3 Kelebihan dan Kekurangan Usaha Kecil Menengah (UMKM) Kelebihan Usaha Mikro Kecil Menengah (UMKM):

a) Penyediaan lapangan kerja peran industri kecil dalam penyerapan tenaga kerja patut diperhitungkan, diperkirakan maupun menyerap sampai dengan 50% tenaga kerja yang tersedia

b) Sumber wirausaha baru keberadaan usaha kecil dan menengah selama ini terbukti dapat mendukung tumbuh kembangnya wirausaha baru

c) Memiliki segmen usaha pasar yang unik, melaksanakan manajemen sederhana dan fleksibel terhadap perubahan pasar d) Memanfaatkan sumber daya alam sekitar, industri kecil sebagian

besar memanfaatkan limbah atau hasil sampai dari industri besar atau industri yang lainnya

e) Memiliki potensi untuk berkembang. Berbagai upaya pembinaan yang dilaksanakan menunjukkan hasil yang menggambarkan bahwa industri kecil mampu untuk dikembangkan lebih lanjut dan mampu untuk mengembangkan sektor lain yang terkait.

Kekurangan Usaha Mikro Kecil Menengah (UMKM) :

1) Faktor Internal Faktor internal, merupakan masalah klasik dari UMKM yaitu diantaranya:

a. Masih terbatasnya kemampuan sumber daya manusia.

b. Kendala pemasaran produk sebagian besar pengusaha Industri Kecil lebih memperioritaskan pada aspek produksi sedangkan fungsi-fungsi

pemasaran kurang mampu dalam mengakseskannya, khususnya dalam informasi pasar dan jaringan pasar, sehingga sebagian besar hanya berfungsi sebagai tukang saja. 33

c. Kecenderungan konsumen yang belum mempercayai mutu produk Industri Kecil.

d. Kendala permodalan usaha sebagian besar Industri Kecil memanfaatkan modal sendiri dalam jumlah yang relatif kecil.

2) Faktor eksternal Faktor eksternal merupakan masalah yang muncul dari pihak pengembang dam pembina UMKM. Misalnya solusi yang diberikan tidak tepat sasaran tidak adanya monitoring dan program yang tumpang tindih.

2.4.4 Klasifikasi Usaha Mikro Kecil Menengah (UMKM)

Berikut ini adalah klasifikasi Usaha Mikro Kecil dan Menengah (UMKM)

1. Livelhood Activities, merupakan Usaha Mikro Kecil dan Menengah (UMKM) yang digunakan sebagai kesempatan kerja untuk mencari nafkah, yang labih umum biasa disebut sektor informal. Contohnya pedagang kaki lima.

2.Micro Enterprise, merupakan Usaha Mikro Kecil dan Menengah (UMKM) yang memiliki sifat pengrajin tetapi belum memiliki sifat kewirausahaan.

3. Small Dynamic Enterprise, merupakan Usaha Mikro Kecil dan Menengah (UMKM) yang telah memiliki jiwa kewirausahaan dan mampu menerima pekerjaan subkontrak dan ekspor.

18

4. Fast Moving Enterprise, merupakan Usaha Mikro Kecil dan Menengah (UMKM) yang telah memiliki jiwa kewirausahaan dan akan melakukan transformasi menjadi usaha besar .

2.5 Pendapatan

2.5.1 Pengertian Pendapatan

Pendapatan adalah sejumlah penghasilan yang diperoleh masyarakat atas prestasi kerjanya dalam periode tertentu, baik harian, mingguan, bulanan maupun tahunan (Sukirno, 2006). Rahardja dan Manurung (2001) mengemukakan pendapatan adalah total penerimaan (uang dan bukan uang) seseorang atau suatu rumah tangga dalam periode tertentu. Berdasarkan kedua definisi tersebut, dapat disimpulkan bahwa pendapatan merupakan penghasilan yang diterima oleh masyarakat berdasarkan kinerjanya, baik pendapatan uang maupun bukan uang selama periode tertentu, baik harian, mingguan, bulanan maupun tahunan.

Mankiw (2011) menyebutkan bahwa pendapatan dirumuskan sebagai hasil perkalian antara jumlah unit yang terjual dengan harga per unit. Apabila dirumuskan secara matematis maka hasilnya adalah: TR = P x Q

Dimana: TR = total revenue P = price

Q = quantity

Dengan demikian pendapatan penjual diperoleh dari seberapa banyak jumlah barang yang terjual dengan harga yang telah disepakati antara penjual dan pembeli. Berdasarkan uraian di atas maka dapat disimpulkan bahwa pendapatan

pedagang pasar adalah pendapatan yang diterima atas jumlah barang yang terjual dikalikan dengan harga per unit barang tersebut menurut jenis-jenis dagangannya.

Dalam analisis Mikro Ekonomi, menurut Sadono Sukirno (2002 : 391) pendapatan pengusaha merupakan keuntungan. Dalam kegiatan perusahaan, keuntungan ditentukan dengan cara mengurangi berbagai biaya yang dikeluarkan dari hasil penjualan yang diperoleh. Istilah pendapatan digunakan apabila berhubungan dengan aliran penghasilan pada suatu periode tertentu yang berasal dari penyediaan faktor-faktor produksi ( sumber daya alam,tenaga kerja, dan modal) masing-masing dalam bentuk sewa,upah, dan bunga secara berurutan.

Dalam analisis Ekonomi Makro menurut Mankiw (2007:17) pendapatan nasional (national income) dapat diukur dengan Produk Domestik Bruto (PDB).

PDB dianggap sebagai ukuran terbaik dalam kinerja perekonomian. Ada dua cara dalam melihat statistik PDB, yaitu dengan melihat PDB sebagai pendapatan total dari setiap orang di dalam perekonomian dan sebagai pengeluaran total atas output barang dan jasa perekonomian. PDB dipakai berhubungan dengan pendapatan agregat suatu negara dari sewa,upah,bunga dan pembayaran, namun tidak termasuk pembayaran transfer (tunjangan pengangguran,uang pensiun dan lain sebagainya).

2.5.2 Jenis-Jenis Pendapatan

Rahardja dan Manurung (2001) membagi pendapatan menjadi tiga bentuk, yaitu:

1) Pendapatan ekonomi adalah pendapatan yang diperoleh seseorang atau keluarga yang digunakan untuk memenuhi kebutuhan tanpa mengurangi

20

atau menambah asset bersih. Pendapatan ekonomi meliputi upah, gaji, pendapatan bunga deposito, pendapatan transfer dan lain-lain.

2) Pendapatan uang adalah sejumlah uang yang diperoleh seseorang atau keluarga pada suatu periode sebagai balas jasa terhadap faktor produksi yang diberikan. Misalnya sewa bangunan, sewa rumah, dan lain sebagainya.

3) Pendapatan personal adalah bagian dari pendapatan nasional sebagai hak individu-individu dalam perekonomian, yang merupakan balas jasa terhadap keikutsertaan individu dalam suatu proses produksi. Menurut cara perolehannya, pendapatan dibedakan menjadi 2 (Tohar, 2003):

1) Pendapatan kotor, yaitu pendapatan yang diperoleh sebelum dikurangi dengan pengeluaran biaya-biaya.

2) Pendapatan bersih, yaitu pendapatan yang diperoleh setelah dikurangi dengan pengeluaran biaya-biayanya.

2.5.3 Sumber-Sumber Pendapatan

Rahardja dan manurung (2001) menyebutkan bahwa terdapat tiga sumber pendapatan keluarga, yaitu:

1) Gaji dan upah Pendapatan dari gaji dan upah merupakan pendapatan sebagai balas jasa yang diterima seseorang atas kesediaannya menjadi tenaga kerja pada suatu organisasi.

2) Asset produktif Pendapatan dari asset produktif adalah pendapatan yang diterima oleh seseorang atas asset yang memberikan pemasukan sebagai balas jasa atas penggunaannya.

3) Pendapatan dari pemerintah Pendapatan dari pemerintah merupakan penghasilan yang diperoleh seseorang bukan sebagai balas jasa atas input yang diberikan.

2.6 Tenaga Kerja

Biasanya disebut sebagai tenaga kerja adalah penduduk pada usia kerja (15 tahun keatas) atau berumur 15-64 tahun dan dapat pula dikatakan bahwa tenaga kerja adalah penduduk secara potensial yang bekerja. Tenaga kerja merupakan salah satu faktor yang sangat penting dalam produksi. Ditinjau dari segi umum pengertian tenaga kerja menyangkut manusia yang mampu bekerja untuk menghasilkan barang dan jasa dan mempunyai nilai ekonomi yang dapat beragam bagi kebutuhan masyarakat dimana secara fisik kemampuan tenaga kerja diukur dari usia. Menurut UU No.25 1997 tentang ketentuan-ketentuan pokok ketenagakerjaan menyebutkan bahwa setiap orang, laki-laki atau perempuan yang sedang mencari pekerjaan baik didalam ataupun diluar hubungan kerja guna menghasilkan balas jasa untuk memenuhi kebutuhan masyarakat.

Dalam ilmu ekonomi, tenaga kerja adalah sebuah pengukuran dari pekerjaan yang diselesaikan oleh manusia. Ilmu ekonomi tenaga kerja secara umum dilihat sebagai aplikasi dari teknik ilmu ekonomi mikro dan ilmu ekonomi makro terhadap pasar tenaga kerja. Teknik ilmu ekonomi mikro mempelajari peran dari individual dan perusahaan di dalam pasar tenaga kerja. Teknik ilmu ekonomi makro melihat kepada interrelasi antara pasar tenaga kerja,pasar barang,pasar uang, dan pasar perdagangan luar negeri. Menurut ekonom neoklasik pasar tenaga kerja adalah sama dengan pasar-pasar lainnya bahwa kekuatan dari

22

penawaran dan permintaan bersama-sama menentukan tingkat harga (upah) dan kuantitas ( jumlah orang yang dipekerjakan).

Faktor-faktor yang menentukan permintaan tenaga kerja adalah sebagai berikut :

1. Elastisitas permintaan output terhadap laju perubahan harga output.

Ketika harga output meningkat namun diikuti dengan permintaan output maka permintaan tenaga kerja akan tetap meningkat.

2. Perbandingan biaya untuk input tenaga kerja dengan total biaya.

Apabila perbandingan meningkat maka input tenaga kerja yang dipergunakan akan semakin meningkat.

3. Kemampuan substitusi oleh input lain, misalnya input modal teknologi lebih efisien dan efektif daripada penggunaan tenaga kerja maka akan terjadi penurunan permintaan tenaga kerja.

Rumus menghitung tenaga kerja :

KK = x 100

Keterangan :

KK : Pertumbuhan penyerapan tenaga kerja UMKM

: Penyerapan Tenaga Kerja UMKM Tahun Bersangkutan.

: Penyerapan UMKM Tahun Sebelumnya.

2.7 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti dan Tahun Judul Variabel Hasil Penelitian

1 Ari Syofwan (2013) Peranan Kredit Usaha Rakyat Terhadap Pengembangan

UMK di

Kecamatan Gebang Kabupaten Langkat (Studi kasus Bank BRI Unit Kecamatan Gebang).

Variabel Independen : X1 Modal sendiri

terhadap perubahan tingkat pendapatan pengusaha UKM.

Variabel Dependen:

Usaha Mikro, Kredit.

Dalam penelitian ini menunjukkan bahwa setiap kenaikan modal sendiri (X1) pendapatan pengusaha UKM juga meningkat.

2 Achmad Taupan (2012) Analisis Permintaan Kredit Pada Usaha Mikro dan Kecil di Kecamatan Medan Johor

Variabel Independen:

Modal sendiri (X1), Modal kredit (X2), Jumlah

pekerja (X3).

Variabel

Hasil Penelitian dari persamaan regresi X1 dan X2 dan X3 terhadap Y

maka dapat

diketahui bahwa pendapatan usaha mikro dan kecil

24

Dependen : Kredit,Usaha Mikro

(Y) tidak

ditentukan dari modl sendiri, modal kredit, dan jumlah pekerja.

3 Andriani (2008) Analisis Faktor-Faktor yang

Mempengaruhi Penyaluran Kredit Mikro,Kecil, dan Menengah di Indonesia

Variabel Dependen : Suku bunga kredit,

kapasitas kredit.

Variabel Independen : GDP,NPL

Hasil penelitian menunjukkan bahwa dalam jangka panjang penyaluran kredit mikro, kecil dan menengah

dipengaruhi secara signifikan oleh GDP, suku bunga kredit, kapasitas kredit dan NPL.

2.8 Kerangka Konseptual

2.9 Hipotesis

1) Terdapat peningkatan terhadap jumlah pendapatan yang diperoleh pelaku UMKM di Kecamatan Medan Tuntungan setelah menerima kredit.

2) Terdapat peningkatan terhadap jumlah tenaga kerja yang diperoleh pelaku UMKM di Kecamatan Medan Tuntungan setelah menerima kredit.

Pemanfaatan UMKM di Kecamatan Medan Tuntungan Pendapatan

Pengusaha UMKM di Kecamatan Medan Tuntungan

Pengembangan Kredit Usaha Rakyat

Perkembangan Tenaga Kerja di Kecamatan Medan Tuntungan

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan metode kuantitatif, yaitu metode yang data penelitiannya berupa angka-angka dan analisisnya menggunakan statistik (Sugiyono,2011:7). Tujuan dari penelitian kuantitatif yaitu untuk menunjukkan hubungan antar variabel,menguji teori,dan mencari generalisasi yang mempunyai nilai prediktif (Sugiyono,2011 :14)

3.2 Tempat Penelitian

Tempat penelitian ini dilaksanakan di Kecamatan Medan Tuntungan,Provinsi Sumatera Utara dengan memfokuskan pada sektor Usaha Mikro Kecil dan Menengah (UMKM) yang menerima pembiayaan kredit usaha rakyat (KUR) dari suatu lembaga keuangan.

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012: 90). Populasi dalam penelitian ini yaitu pedagang yang sudah menggunakan kredit usaha rakyat terhadap pengembangan Usaha Mikro Kecil dan Menengah (UMKM) di Kecamatan Medan Tuntungan yang menerima pembiayaan dari suatu lembaga keuangan di Medan Tuntungan sebanyak 113 pengusaha atau pedagang.

Tabel 3.1

Populasi Penerima UMKM di Kecamatan Medan Tuntungan

Kelurahan Jumlah Penerima UMKM

Baru Ladang Bambu 5

Sidomulyo 12

Lau Cih 14

Namu Gajah 10

Kemenangan Tani 17

Simalingkar B 12

Simpang Selayang 15

Tanjung Selamat 17

Mangga 11

Jumlah 113

Sumber : Data UMKM Kota Medan

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini,menggunakan sampel sebanyak 50 responden karena pengambilan sampel yang dilakukan adalah menggunakan teknik purposive sampling, yaitu metode penetapan sampel dengan memilih beberapa sampel tertentu yang dinilai sesuai dengan tujuan/masalah penelitian dalam sebuah populasi.

3.4 Defenisi Operasional

a) Pembiayaan yang diberikan oleh kredit usaha rakyat adalah jumlah uang yang diterima pengusaha UMKM dengan satuan rupiah.

b) Tenaga kerja untuk pengembangan usaha mikro kecil menengah adalah tenaga kerja yang bekerja pada UMKM-UMKM yang ada di Kecamatan Medan Tuntungan.

28

c) Pendapatan adalah pendapatan yang diterima oleh pengusaha tersebut dalam setiap bulannya setelah mendapatkan pembiayaan dari kredit usaha rakyat.

3.5 Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan metode sebagai berikut : 1. Data Primer

a. Kuesioner, yaitu pengumpulan data dengan menyebarkan pertanyaan dalam bentuk angket kepada responden untuk memperoleh data sesuai dengan permasalahan yang peneliti akan kembangkan dalam penelitian ini.

2. Data Sekunder

b. Studi kepustakaan, yaitu data atau informasi yang menyangkut masalah yang diteliti dengan mempelajari dan menelaah buku, majalah atau surat kabar dan bentuk tulisan lainnya yang ada refresinya dengan masalah yang diteliti.

3.6 Analisis Data

3.6.1 Metode analisis Deskriptif

Metode deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian (Kuncoro,2003:8). Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi,gambaran secara sistematis,faktual dan akurat mengenai fakta- fakta,sifat-sifat serta hubungan antara fenomena yang sedang diselediki. Analisis yang dilakukan dengan cara :

3.6.2 Tabulasi Silang/Cross Tabulation

Tabulasi silang hanya memerlukan sedikit pengetahuan kuantitatif, yang dibutuhkan hanya kemampuan menghitung persentase (Kuncoro,2009:219).

Analisis tabulasi silang meliputi dua jalur tabulasi frekuensi. Dalam tabel silang merupakan metode untuk mentabulasikan beberapa variabel yang berbeda ke dalam suatu matriks.

3.6.3 Uji Wilcoxon Signed Rank Test

Uji Wilcoxon digunakan untuk menguji perbedaan rata-rata data berpasangan (related sampel). Uji Wilcoxon digunakan untuk mengetahui perbedaan kinerja UMKM sebelum dan setelah menggunakan KUR dimana untuk melihat perbedaan tersebut variabel yang digunakan yaitu tenaga kerja, dan pendapatan.

Hipotesis

Ho = Tidak terdapat perbedaan yang signifikan antara sebelum dan sesudah memperoleh pinjaman KUR.

H1 = Terdapat perbedaan yang signifikan antara sebelum dan sesudah Memperoleh pinjaman KUR.

Taraf Signifikansi = α = 0,05 Rumus uji wilcoxon :

Keterangan:

N = jumlah data

T = jumlah rangking dari nilai selisish yang negative atau positif

30

Kriteria Pengujian :

Ho diterima dan H1 ditolak apabila nilai probabilitas > 0,05 Ho ditolak dan H1 diterima apabila nilai probabilitas < 0,05

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Daerah Penelitian

Kecamatan Medan Tuntugan adalah salah satu dari 21 kecamatan di Kota Medan, Sumatera Utara, Indonesia. Kecamatan Medan Tuntungan, Medan berbatasan dengan Kabupaten Deli Serdang di sebelah barat, Medan Johor di timur, Kabupaten Deli Serdang di selatan, dan Medan Selayang di utara.

Pada tahun 2010, kecamatan ini mempunyai penduduk sebesar 65.645 jiwa. Luasnya adalah 20,68 km² dan kepadatan penduduknya adalah 3.174,32 jiwa/km².Sebagaian besar penduduk di kecamatan ini adalah suku-suku pendatang seperti: Tionghoa, Minang, Batak, Aceh dan Jawa sedangkan suku asli Suku Melayu Deli 40% saja. Luas Wilayah kecamatan Medan Tuntungan adalah 21,58 Km2.

Dengan adanya pembiayaan KUR (Kredit Usaha Rakyat) terhadap pengembangan UMKM di Kecamatan Medan Tutungan sangat membantu masyarakat dalam mengembangkan usaha dan menambah lapangan pekerjaan.

Peranan Usaha Mikro Kecil dan Menengah (UMKM) merupakan solusi yang terbaik karena Usaha Mikro Kecil dan Menengah (UMKM) dapat menciptakan kesempatan kerja yang pada akhirnya dapat mengatasi masalah pengangguran.

Sektor Usaha Mikro Kecil dan Menengah (UMKM) mempunyai peluang pasar yang sangat besar karena selalu ada pasar bagi produksi barang dan jasa mereka mengingat sektor Usaha Mikro Kecil dan Menengah (UMKM) merupakan penghasil barang dan jasa khususnya bagi masyarakat golongan menengah

32

kebawah dengan daya beli yang rendah. Data Badan Pusat Statistik (BPS) mencatat jumlah usaha mikro, kecil dan menengah (UMKM) di Indonesia tahun 2008 adalah lebih dari 51.000.000 (limapuluh satu juta) unit, dan merupakan unit usaha terbesar dari total unit usaha yangada. Ini menandakan bahwa usaha mikro, kecil dan menengah (UMKM) memiliki peran yang penting terutama dalam memperluas lapangan kerja, meningkatkan pendapatan masyarakat sehingga dapat menjadi penggerak pembangunan dan pertumbuhan ekonomi.

4.2 Kondisi Ekonomi dan Sosial di Kecamatan Medan Tuntungan

Perkembangan jumlah penduduk yang setiap tahun meningkat,ini membuat mulai banyak usaha-usaha yang ada mulai bermunculan. Usaha-usaha tersebut baik usaha dalam skala besar dan kecil,termaksuk usaha mikro kecil menengah.Usaha-usaha mikro kecil menengah ini umumnya tersebar di seluruh kelurahan yang ada di Kecamatan Medan Tuntungan.Usaha –usaha mikro kecil menengah (UMKM) ini seperti: usaha kuliner,fashion,agribisnis,dan lain-lain.

Data Badan Perencanaan Pembangunan Nasional, Badan Pusat Statistik, dan United Nation Population Fund, memprediksi jumlah pelaku usaha mikro, kecil,

dan menengah (UMKM) di Indonesia pada 2018 sebanyak 58,97 juta orang.

Sedangkan jumlah penduduk Indonesia pada tahun 2018 diprediksi mencapai 265 juta jiwa.

4.3 Hasil Penelitian

Dari 50 orang responden yang diambil sebagai sampel dalam penelitian ini, beberapa karakteristik dapat dilihat sebagai berikut :

4.3.1 Jenis Kelamin

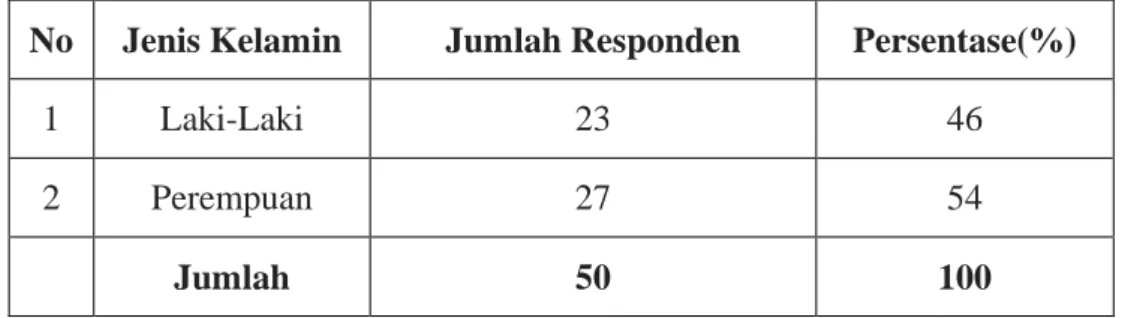

Tabel 4.1 berisi data responden berdasarkan jenis kelamin, sebagai berikut:

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Responden Persentase(%)

1 Laki-Laki 23 46

2 Perempuan 27 54

Jumlah 50 100

Sumber : Data Diolah,2019.

Berdasarkan data pada tabel tersebut, terdapat jumlah responden perempuan lebih besar dibandingkan dengan responden laki-laki, yakni terdiri atas 23 responden berjenis kelamin laki-laki atau sebesar 46% dari keseluruhan responden dan 27 responden berjenis kelamin perempuan atau sebesar 54% dari keseluruhan responden. Hal ini menggambarkan bahwa pengusaha UMKM di Kecamatan Medan Tuntungan didominasi oleh perempuan.

4.3.2 Umur

Tabel 4.2 berisi data responden berdasarkan umur,sebagai berikut : Tabel 4.2

Karakteristik Responden Berdasarkan Umur No Umur (Tahun) Jumlah Persentase (%)

1 <30 6 12

2 >50 9 18

3 31-40 14 28

4 41-50 21 42

Jumlah 50 100

Sumber: Data Diolah,2019.

34

Berdasarkan hasil penelitian dapat diketahui bahwa dari 50 orang responden sebanyak 6 orang berumur di bawah 30 tahun, 9 orang berumur di atas 50 tahun, 14 orang berumur antara 31 sampai 40 tahun, dan 21 orang berumur antara 41 sampai 50 tahun. Hal ini menunjukkan bahwa pengusaha UMKM di Kecamatan Medan Tuntungan didominasi oleh kelompok umur yang sudah tergolong dewasa, dan kelompok yang paling kecil adalah kelompok yang sangat muda.

Karakteristik responden berdasarkan umur,dapat dilihat pada gambar 4.1 berikut :

Gambar 4.1

Karakteristik responden berdasarkan umur 4.3.3 Tingkat Pendidikan

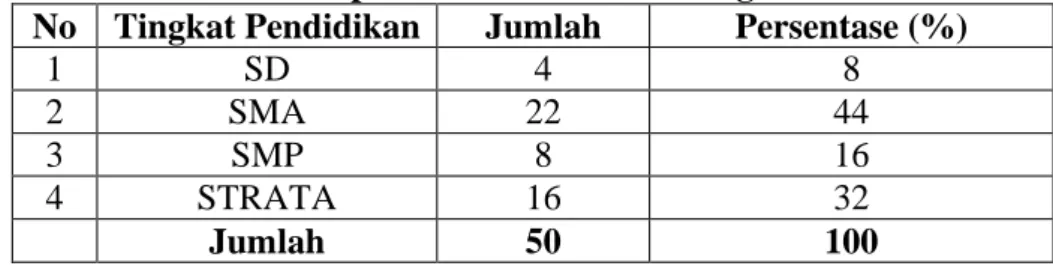

Tabel 4.3 berisi data responden berdasarkan tingkat pendidikan,sebagai berikut : Tabel 4.3

Karakteristik Responden Berdasarkan Tingkat Pendidikan No Tingkat Pendidikan Jumlah Persentase (%)

1 SD 4 8

2 SMA 22 44

3 SMP 8 16

4 STRATA 16 32

Jumlah 50 100

Sumber : Data Diolah,2019.

Berdasarkan hasil penelitian dapat diketahui bahwa dari 50 orang responden sebanyak 4 orang berlatarbelakang pendidikan SD, 8 orang berlatarbelakang pendidikan SMP, 22 orang berlatarbelakang pendidikan SMA, dan 16 orang berlatarbelakang pendidikan Strata

Karakteristik responden berdasarkan tingkat pendidikan dapat dilihat pada gambar 4.2 berikut :

Gambar 4.2

Karakteristik responden berdasarkan tingkat pendidikan

4.3.4 Jenis Pekerjaan

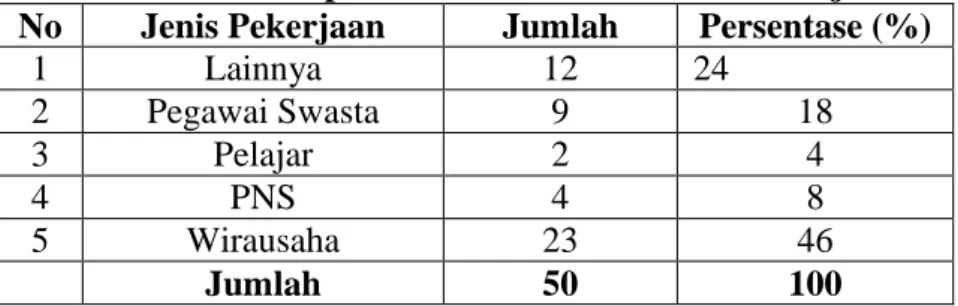

Tabel 4.4 berisi data responden berdasarkan jenis pekerjaan,sebagai berikut:

Tabel 4.4

Karakteristik Responden Berdasarkan Jenis Pekerjaan No Jenis Pekerjaan Jumlah Persentase (%)

1 Lainnya 12 24

2 Pegawai Swasta 9 18

3 Pelajar 2 4

4 PNS 4 8

5 Wirausaha 23 46

Jumlah 50 100

Sumber : Data Diolah,2019.

36

Berdasarkan hasil penelitian dapat diketahui bahwa dari 50 orang responden sebanyak 9 orang berprofesi sebagai pegawai swasta, 4 orang berprofesi sebagai PNS, 23 orang berprofesi sebagai wirausaha, 2 orang masih berstatus pelajar dan 12 orang bekerja dalam bidang lainnya.

4.3.5 Karakteristik Responden Berdasarkan Jenis Usaha

Tabel 4.5 berisi data responden berdasarkan jenis usaha, sebagai berikut : Tabel 4.5

Karakteristik Responden Berdasarkan Jenis Usaha No Jenis Usaha Jumlah Persentase (%)

1 Industri 18 36

2 Perdagangan 32 64

Jumlah 50 100

Sumber: Data Diolah,2019.

Berdasarkan hasil penelitian dapat diketahui bahwa dari 50 orang responden sebanyak 18 orang memiliki usaha di bidang Industri, dan 32 orang memiliki usaha di bidang Perdagangan.

4.3.6 Karakteristik Responden Berdasarkan Peningkatan Jumlah Tenaga Kerja

Tabel 4.6 berisi data responden berdasarkan peningkatan jumlah tenaga kerja,sebagai berikut :

Tabel 4.6

Karakteristik Responden Berdasarkan Peningkatan Jumlah Tenaga Kerja No Tenaga Kerja Jumlah Persentase (%)

1 Tenaga Kerja Sambilan 26 52

2 Tenaga Kerja Tetap 19 38

3 Tidak Bertambah 5 10

Jumlah 50 100

Sumber: Data Diolah,2019

Berdasarkan penelitian diperoleh bahwa dari 50 orang responden, 26 orang yang menambah tenaga kerja sambilan, 19 orang yang menambah tenaga kerja tetap, dan 5 orang yang tidak menambah tenaga kerjanya

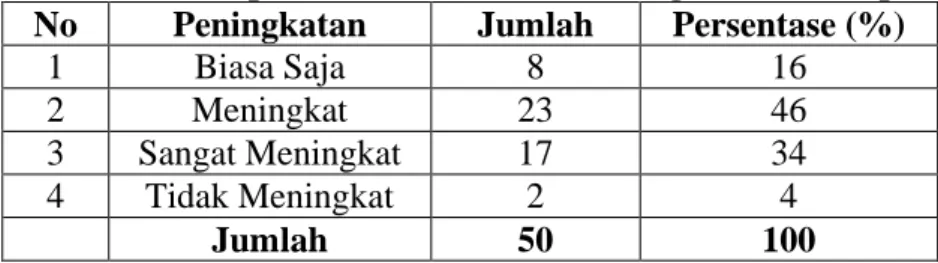

4.3.7 Karakteristik Responden Berdasarkan Peningkatan Pendapatan

Tabel 4.7 berisi data responden berdasarkan peningkatan pendapatan,sebagai berikut :

Tabel 4.7

Karakteristik Responden Berdasarkan Peningkatan Pendapatan No Peningkatan Jumlah Persentase (%)

1 Biasa Saja 8 16

2 Meningkat 23 46

3 Sangat Meningkat 17 34

4 Tidak Meningkat 2 4

Jumlah 50 100

Sumber : Data Diolah,2019.

Berdasarkan penelitian diperoleh bahwa dari 50 orang responden, 23 orang mengaku mengalami peningkatan pendapatan setelah menerima KUR, 17 orang mengaku pendapatannya sangat meningkat setelah menerima KUR, 8 orang mengaku penerimaan pendapatannya biasa saja setelah menerima KUR, dan 2 orang mengaku tidak mengalami peningkatan pendapatan setelah menerima KUR.

4.4 Analisis Crosstab

Analisis crosstab digunakan untuk melihat tabulasi silang serta signifikansi dari hubungan beberapa variabel dalam penelitian.

4.4.1 Pendapatan Sesudah Menerima Kredit dan Pemanfaatan UMKM Tabel 4.8 dibawah merupakan tabulasi silang antara pendapatan sesudah menerima kredit dan Pemanfaatan UMKM berdasarkan hasil kuesioner yang telah diolah seperti berikut ini:

38

Tabel 4.8

Crosstab Pendapatan Sesudah Menerima Kredit dan Pemanfaatan UMKM Pendapatan

Pemanfaatan UMKM Membawa

Kemajuan

Sedikit Bermanfaat Jumlah

500.000-2.500.000 11 7 18

2.500.000-50.000.000 9 7 16

>50.000.000 10 6 16

Total 30 20 50

Sumber : Data Diolah,2019.

Berdasarkan Tabel 4.8 diatas, dapat dilihat bahwa responden yang mempunyai pendapatan 500.000-2.500.000 yang merasakan manfaat UMKM membawa kemajuan sebanyak 11 responden dan 7 responden yang sedikit merasakan manfaat UMKM. Responden yang mempunyai pendapatan 2.500.000- 50.000.000 yang merasakan UMKM membawa kemajuan sebanyak 9 responden dan 7 responden yang sedikit merasakan UMKM. Responden yang memiliki pendapatan > 50.000.000 yang merasakan manfaat UMKM sebanyak 10 responden dan 6 responden yang sedikit merasakan manfaat UMKM.

4.4.2 Jenis Usaha dengan Pendapatan Sesudah Menerima Kredit

Tabel 4.9 dibawah merupakan tabulasi silang antara pendapatan sesudah menerima kredit dan Pemanfaatan UMKM berdasarkan hasil kuesioner yang telah diolah seperti berikut ini:

Tabel 4.9

Crosstab Jenis Usaha dengan pendapatan Sesudah Menerima Kredit Pendapatan

Jenis Usaha

Total Industri Perdagangan

500.000- 2.500.000

5 10 15

2500.000- 50.000.000

2 6 8

>50.000.000 11 16 27

Total 18 32 50

Sumber : Data Diolah,2019.

Berdasarkan Tabel 4.9 diatas, bahwa jenis usaha yang mengalami peningkatan pendapatan sesudah menerima kredit sebanyak 15 responden, yaitu 5 usaha industri dan 10 usaha perdagangan dengan peningkatan pendapatan sebesar 500.000-2.500.000. Jenis usaha yang mengalami peningkatan pendapatan sebesar 2.500.000-50.000.000 sebanyak 8 responden yaitu 2 usaha industri dan 6 usaha perdagangan. Jenis usaha yang mengalami peningkatan pendapatan sebesar

>50.000.000 sebanyak 27 responden yaitu 11 usaha industri dan 16 usaha perdagangan

4.4.3 Pendapatan dan Jumlah Tenaga Kerja Sesudah Menerima Kredit Tabel 4.10 dibawah merupakan tabulasi silang antara pendapatan sesudah menerima kredit dan jumlah tenaga kerja sesudah menerima kredit berdasarkan hasil kuesioner yang telah diolah seperti berikut ini

40

Tabel 4.10

Crosstab Pendapatan Sesudah Menerima Kredit dan Jumlah Tenaga Kerja Sesudah Menerima Kredit

Pendapatan

Jumlah Tenaga Kerja (orang)

(3-6) (7-10) Jumlah

500.000- 2.500.000

12 6 18

2.500.000- 50.000.000

13 3 16

>50.000.000 11 5 16

Jumlah 36 14 50

Sumber: Data Diolah,2019.

Tabel 4.10 diatas menjelaskan peningkatan pendapatan dan jumlah tenaga kerja sesudah menerima kredit. Pendapatan 500.000-2.500.000 mengalami peningkatan tenaga kerja sebanyak 18 responden. Pendapatan 2.500.000- 50.000.000 mengalami peningkatan tenaga kerja sebanyak 16 responden.

Pendapatan >50.000.000 mengalami peningkatan tenaga kerja sebanyak 16 responden.

4.4.4 Dampak Pemanfaatan Usaha dengan Jumlah Tenaga Kerja Sesudah Menerima Pembiayaan

Tabel 4.11 dibawah merupakan tabulasi silang antara dampak pemanfaatan usaha dengan jumlah tenaga kerja sesudah menerima kredit berdasarkan hasil kuesioner yang telah diolah seperti berikut ini:

Tabel 4.11

Crosstab Dampak Pemanfaatan Usaha dengan Jumlah Tenaga Kerja Sesudah Menerima Pembiayaan

Jumlah Tenaga Kerja (orang)

Dampak Pemanfaatan Usaha Terhadap Tenaga Kerja

Total Adanya

pengembangan UMKM

Memperluas lapangan pekerjaan

Menambah lapangan kerja

(3-6) 7 15 14 36

(7-10) 2 8 4 14

Jumlah 9 23 18 50

Sumber : Data Diolah,2019

Tabel 4.11 diatas menjelaskan dampak pemanfaatan usaha dengan jumlah tenaga kerja sesudah menerima pembiayaan. Jumlah tenaga kerja (3-6) orang merasakan manfaat UMKM sebanyak 36 responden. Jumlah tenaga kerja (7-10) orang merasakan manfaat UMKM sebanyak 14 responden.

4.5 Uji Wilcoxon

Uji Wilcoxon digunakan untuk menguji perbedaan rata-rata data berpasangan (related sampel) (Suyana, 2012:19-21). Uji Wilcoxon digunakan untuk mengetahui perbedaan kinerja UMKM sebelum dan setelah menggunakan KUR dimana untuk melihat perbedaan tersebut variabel yang digunakan yaitu tenaga kerja, dan pendapatan.Hipotesis

Ho = Tidak terdapat perbedaan yang signifikan antara sebelum dan sesudah memperoleh pinjaman KUR.

H1 = Terdapat perbedaan yang signifikan antara sebelum dan sesudah Memperoleh pinjaman KUR.

Taraf Signifikansi = α = 0,05

42

A. Pengujian terhadap Pendapatan yang diperoleh pelaku UMKM di Kecamatan Medan Tuntungan sebelum dan sesudah menerima kredit.

Tabel 4.12

Pengujian Pengaruh Pembiayaan Terhadap Peningkatan Pendapatan Responden

N Mean Rank Sum of Ranks Pendapatan Per-Bulan

Setelah Pembiayaan - Pendapatan Per-Bulan Sebelum Pembiayaan

Negative Ranks 0a .00 .00

Positive Ranks 47b 24.00 1128.00

Ties 3c

Total 50

Sumber : Data Diolah, 2019

Berdasarkan pengujian dapat dilihat bahwa 47 orang atau mayoritas responden mengakui pendapatan per-bulan mereka setelah mendapatkan pembiayaan meningkat dibandingkan sebelum mendapatkan pembiayaan, 3 orang responden mengakui pendapatan per-bulan mereka setelah mendapatkan pembiayaan tidak meningkat dibandingkan sebelum mendapatkan pembiayaan, dan tidak ada responden yang mengakui pendapatan per-bulan mereka setelah mendapatkan pembiayaan menurun dibandingkan sebelum mendapatkan pembiayaan.

Hasil uji wilcoxon untuk pengaruh pembiayaan terhadap peningkatan pendapatan responden dapat ditampilkan sebagai berikut :

Tabel 4.13

Hasil Pengujian Wilcoxon Pengaruh Pembiayaan Terhadap Peningkatan Pendapatan

Test Statisticsb

Pendapatan Per-Bulan

Setelah Pembiayaan -

Pendapatan Per-Bulan

Sebelum Pembiayaan

Z -5.982a

Asymp. Sig. (2- tailed)

.000 a. Based on negative ranks.

b. Wilcoxon Signed Ranks Test Sumber: Data Diolah,2019

Berdasarkan hasil pengujian wilcoxon dapat dilihat nilai Asymp.Sig.(2- tailed) sebesar 0,00 atau lebih kecil daripada Taraf Signifikansi = α = 0,05 sehingga berdasarkan penelitian ini disimpulkan terdapat peningkatan signifikan terhadap jumlah pendapatan yang diperoleh pelaku UMKM di Kecamatan Medan Tuntungan sebelum dengan sesudah menerima kredit.

B. Pengujian terhadap Jumlah Tenaga Kerja pelaku UMKM di Kecamatan Medan Tuntungan sebelum dan sesudah menerima kredit.

Tabel 4.14

Pengujian Jumlah Tenaga Kerja Sebelum dan Sesudah Menerima Kredit

Ranks

N Mean Rank Sum of Ranks Jumlah Tenaga Kerja

Setelah Pembiayaan - Jumlah Tenaga Kerja Sebelum Pembiayaan

Negative Ranks 0a .00 .00

Positive Ranks 50b 25.50 1275.00

Ties 0c

Total 50