MEDAN

ANALISIS PENGARUH KREDIT PERBANKAN, LAMA USAHA DAN TINGKAT PENDIDIKAN TERHADAP OMSET PENGUSAHA KECIL ROTAN

DI KECAMATAN MEDAN BARAT MEDAN

Skripsi

Diajukan Oleh :

ELSA ASTARINA GINTING 040501011

Ekonomi Pembangunan

Departemen Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sumatera Utara Medan

2008

ABSTRACT

The principal purposes of research to know as much asbig the influence of credit banking, long time of industry and education on the exchange income of small industrialist rattan in Subdistrict West Medan. From research to find that small industry rattan have powerful and weakness in matter potential growth and continuity industry. The growth will increase income and decrease poverty.

The data in this research are primary and secondary explanation. Gathering of explanation, did by interview, observation and questioner that related with this script. The model analysisi is linear regression modelwith employs the Ordinary Least Square (OLS) method. Data was processed by Eviews 4.1.

In the equation model, income is the dependent variableand credit banking, long time of industry and education is independent variables. The quantitative analysis recommends that income is influenced by credit banking, long time of industry and education have influence is significant to income small industrialist rattan. This matter can be seen from R-squared 0,98. It means that credit banking, long time of industry and education, have and effecton equal to 98%, to income small industrialist rattan and 2% explained by other variable is not packed in to model estimation.

Key words : income, credit banking, long time of industry and education.

ABSTRAK

Tujuan utama penelitian ini adalah untuk mengetahui seberapa besar pengaruh kredit perbankan, lama usaha dan tingkat pendidikan terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat Medan. Dari penelitian menemukan bahwa Usaha kecil kerajina rotan memiliki kekuatan dan kelemahan dalam hal potensi pengembangan dan keberlanjutan usaha. Pengembangan itu akan meningkatkan pendapatan dan mengurangi kemiskinan.

Data yang dipergunakan dalam penelitian ini adalah data primer dan data sekunder. Teknik pengumpula data dilakukan dengan cara wawancara, observasi dan kuisioner yang berhubunga dengan penelitian ini. Model analisis data adalah regresi linier berganda dengan memakai metode Ordinary Least Square (OLS). Data yang diproses menggunakan Eviews 4.1.

Dalam persamaan model, omset adalah sebagai variabel terikat sedangkan kredit perbankan, lama usaha dan tingkat pendidikan adalah sebagai variabel bebas.

Dari hasil penelitian dengan menggunakan Eviews 4.1, maka dapat diketahui bahwa variabel-variabel independen yaitu kredit perbankan, lama usaha dan tingkat pendidikan mempunyai pengaruh yang signifikan terhadap omset pengusaha kecil rotan. Hal ini dapat dilihat dari R-square 0.98. Hal ini berarti bahwa kredit perbankan, lama usaha dan tingkat pendidikan berpengaruh sebesar 98% terhadap omset pengusaha kecil rotan, sedangkan sisanya 2% dijelaskan oleh variabel lain yang tidak dimasukkan dalam estimasi model.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah menganugrahkan rahmat, berkat dan kasih-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini disusun sebagai salah satu syarat bagi penulis untuk memperoleh gelar Sarjana Ekonomi dari Departemen Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Sumatera Utara. Skripsi yang disusun penulis berjudul : “Analisis Pengaruh Kredit Perbankan, Lama Usaha dan Tingkat Pendidikan terhadap Omset Pengusaha Kecil Rotan di Kecamatan Medan Barat Medan”.

Selama mengerjakan skripsi ini, penulis banyak memperoleh bantuan, dukungan materil, spirituil dan doa dari berbagai pihak. Pada kesempatan ini, penulis dengan rendah hati menyampaikan ucapan terima kasih sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, SE, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rujiman, MA selaku dosen pembimbing yang telah banyak meluangkan waktu, membantu dan mangarahkan penulis dalam penyempurnaan skripsi ini.

4. Bapak Drs. Jonathan Sinuhaji, M.Si dan Bapak Paidi Hidayat, SE, M.Si selaku dosen pembanding yang telah banyak memberikan masukan hingga skripsi ini selesai.

5. Seluruh Staff Pengajar dan Staff Pegawai di Fakultas Ekonomi khususnya Departemen ekonomi Pembangunan yang telah mendidik, membimbing dan memperluas wawasan penulis selama masa perkuliahan.

7. Teman-teman seperjuangan penulis: Diana, Netty, Tia, Sarma, Neva, Ciol, Julina, Inces, Eva, Era dan juga Kak Eva terima kasih atas segala perhatian, semangat, bantuan dan kasihnya selama ini

8. Semua teman-teman mahasiswa Departemen Ekonomi Pembangunan khususnya stambuk ’04, Good luck for you all dan tetap semangat!!!

9. Teman-teman Penulis : Rosa, Frina, Dewi, Yanti, Loka, Lamria dan teman-teman semuanya yang telah membantu penulis dan memberikan semangat, bantuan, perhatian dan doanya sampai skripsi ini selesai, God bless you all.

10.Semua pihak yang ikut membantu sampai skripsi ini dapat diselesaikan, Thank you very much.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu penulis sangat mengharapkan kritik dan saran dari pembaca yang dapat membangun kesempurnaan skripsi ini. Akhir kata penulis mengharapkan semoga skripsi ini dapat berguna sebagaimana yang diharapkan pembaca.

Medan, Maret 2008 Penulis

(Elsa Astarina Ginting)

DAFTAR ISI

ABSTRACT ………. … …..i

ABSTRAK ………....ii

KATA PENGANTAR ……….iii

DAFTAR ISI ……….v

DAFTAR TABEL ………..viii

DAFTAR GAMBAR ………...ix

DAFTAR SINGKATAN ……….xi

BAB I PENDAHULUAN 1.1 Latar Belakang ……….1

1.2 Perumusan Masalah ……….5

1.3 Hipotesis ………..6

1.4 Tujuan Penelitian ……….7

1.5 Manfaat Penelitian ………...7

BAB URAIAN TEORITIS 2.1 Kredit ………..8

2.1.1 Pengertian Kredit ………8

2.1.2 Unsur-Unsur Kredit ………8

2.1.3 Fungsi Kredit ………10

2.1.4 Tujuan Kredit ………11

2.1.5 Jenis-jenis Kredit ………..12

2.1.7 Jaminan Kredit ………..18

2.2 Pendidikan ………..19

2.2.1 Pengertian Pendidikan ………..19

2.2.2 Bentuk-Bentuk Pendidikan ……….. ………20

2.2.3 Pentingnya Pendidikan Dikalangan Pengusaha Kecil ………..23

2.3 Pendapatan ……… ………25

2.3.1 Pengertian Pendapatan ………..25

2.3.2 Sebab-Sebab Ketimpangan Pendapatan ………28

2.4 Pengusaha Kecil ………. ……… ..30

2.4.1 Pengertian Pengusaha Kecil………...30

2.4.2 Peran Usaha Kecil ……….33

2.4.3 Bentuk-Bentuk Usaha Kecil ……….34

2.4.4 Keberhasilan dan Kegagalan Usaha Kecil ………35

BAB II METODE PENELITIAN 3.1 Lokasi Penelitian ………37

3.2 Jenis dan Sumber Data ……… ………..37

3.3 Populasi/Responden ………...37

3.4 Pengolahan Data ………38

3.5 Model Analisis Data ………...38

3.6 Uji Kesesuaian Data ………...39

3.6.1 Koefisien Determinasi….………..39

3.6.2 Uji t-statistik ………...39

3.7 Uji Penyimpangan Asumsi Klasik………..42

3.7.1 Multicolinearity………..42

3.8 Defenisi Operasional………...43

BAB IV DESKRIPSI WILAYAH PENELITIAN 4.1 Gambaran Umum Kecamatan Medan Barat………...44

4.1.1 Sejarah Singkat Kecamatan Medan Barat………..44

4.1.2 Letak Geografis Kecamatan Medan Barat……….46

4.2 Penduduk dan Tenaga Kerja………...47

4.3 Potensi Ekonomi……….48

BAB V HASIL ESTIMASI DAN INTERPRETASI 5.1 Kinerja Usaha Kecil dalam Pertumbuhan Ekonomi………...52

5.2 Hasil Penelitian melalui Penelitian……….53

5.3 Hasil Estimasi dan Interpretasi………...59

5.3.1 Pengujian Pengaruh Variabel Bebas terhadap Variabel Terikat…………59

5.3.2 Interpretasi Model Linier………...60

5.3.3 Uji Kesesuaian………...61

5.3.4 Uji Penyimpangan Asumsi Klasik……….66

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan……….68

6.2 Saran………...69 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

No.Tabel Judul Halaman

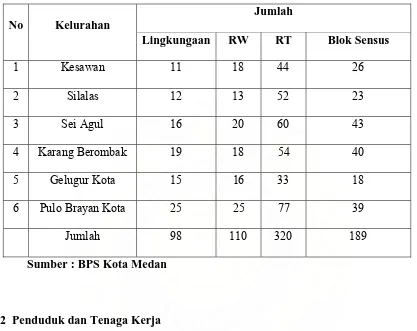

4.1 Banyaknya Lingkungan RW,RT,dan Blok Sensus Dirinci Men-

urut Kelurahan di Kecamatan Medan Barat………..46

4.2 Jumlah Penduduk Menurut Jenis Kelamin Dirinci Menurut Ke- lurahan di Kecamatan Medan Barat………..47

4.3 Banyaknya Lembaga Keuangan Menurut Kelurahan di Ke- camatan Medan Barat ………...48

4.4 Banyaknya Perusahaan Industri Besar,Sedang,Kecil,Kerajinan Rumah Tangga Menurut Keluraha di Kecamatan Medan Barat……...50

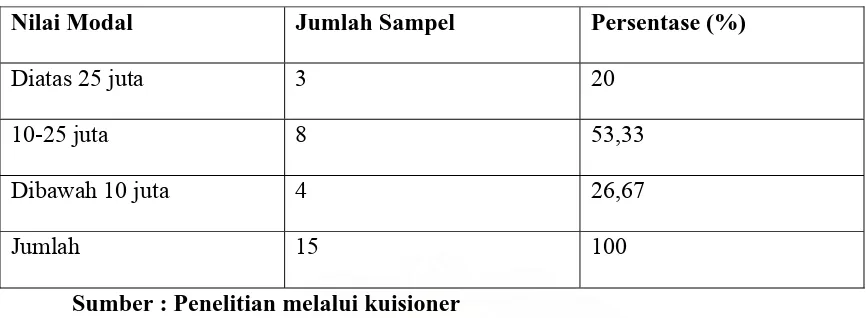

5.1 Modal Sendiri ………...54

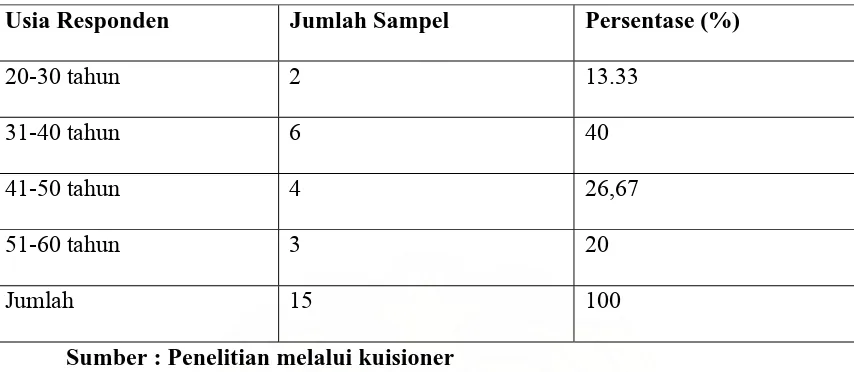

5.2 Usia Responden………...55

5.3 Lama Usaha………...56

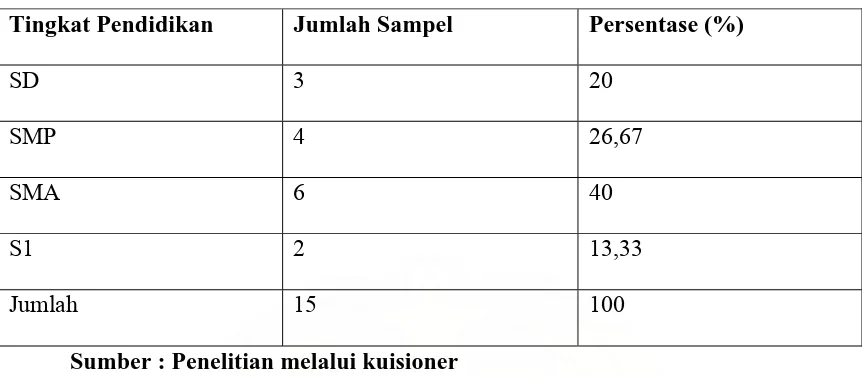

5.4 Tingkat Pendidikan………57

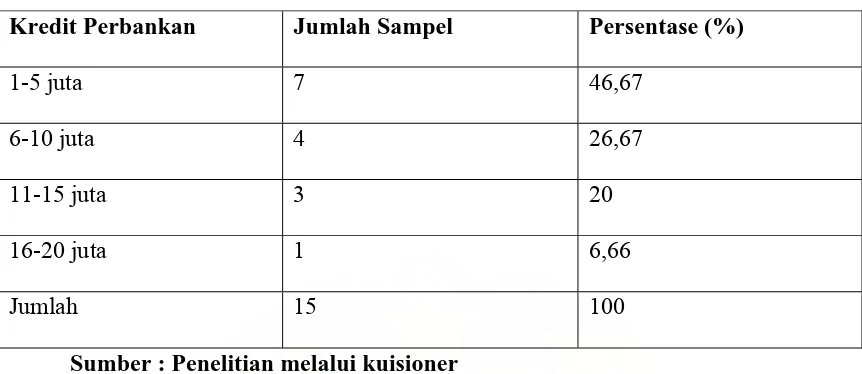

5.5 Kredit Perbankan………...58

5.6 Pendapatan………...59

DAFTAR GAMBAR

No Gambar Judul Halaman

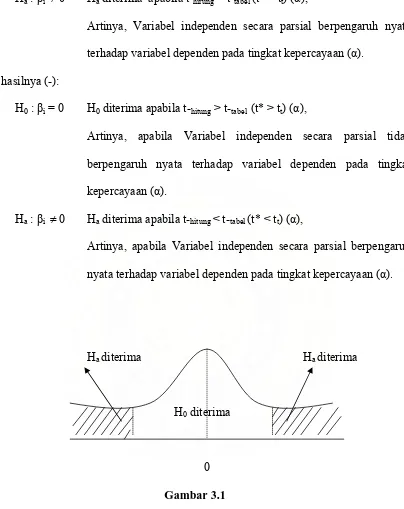

3.1 Kurva Uji t-statistik………...41

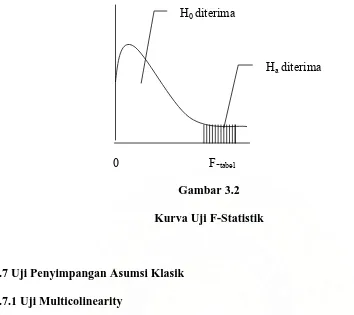

3.2 Kurva F-statistik………..42

5.1 Kurva F-statistik Data………..63

5.2 Kurva Uji t-statistik terhadap Kredit Perbankan………...64

5.3 Kurva Uji t-statistik terhadap Lama Usaha……….65

DAFTAR SINGKATAN

BI = Bank Indonesia

BPR = Bank Perkreditan Rakyat BPS = Badan Pusat Statistik

GBHN = Garis-Garis Besar Haluan Negara GNP = Gross National Product

IK = Industri Kecil

PDB = Produk Domestik Bruto PP = Peraturan Pemerintah

PROPENAS = Program Pembangunan Nasional PSU = Propinsi Sumatera Utara

RI = Republik Indonesia

RT = Rumah Tangga

SDM = Sumber Daya Manusia UKM = Usaha Kecil dan Menengah

BAB I PENDAHULUAN

1.1Latar Belakang

Posisi usaha kecil di dalam perekonomian Indonesia menjadi semakin penting terutama setelah krisis melanda Indonesia. Krisis telah membuktikan bahwa daya tahan usaha kecil lebih tangguh bila dibandingkan dengan kebanyakan usaha besar. Kelompok usaha ini jika dapat dibina dengan baik, maka dapat menyerap tenaga kerja yang jumlahnya besar sehingga dapat membantu perkembangan sektor industri kita

Secara umum, perhatian kepada usaha kecil di Indonesia memang bukan hal yang baru di dalam kebijakan pemerintah. Akan tetapi, meskipun sudah lama didengungkan, perhatian kepada usaha kecil di Indonesia belum pernah secara efektif benar-benar di lakukan. Berbagai penelitian di tingkat mikro sendiri menunjukkan bahwa berbagai program pengembangan usaha kecil yang disalurkan pemerintah hampir tidak dirasakan efektivitasnya oleh pelaku usaha kecil.

Tedapat beberapa faktor yang menyebabkan rendahnya efektivitas berbagai program tersebut. Pertama, program dukungan untuk pengembangan usaha kecil terbatas pada isu atau program kredit; program-program itu juga ternyata tidak secara nyata meningkatkan pertumbuhan usaha kecil. Kedua, kelemahan dan keterbatasan kapasitas individu pelaku usaha kecil dipercaya sebagai penyebab dari tidak berkembangnya usaha kecil di Indonesia, terutama kapasitas manajemen usaha.

Rendahnya kapasitas individu dipengaruhi oleh tingkat pendidikan yang rendah, ketidakmampuan menjalankan usaha dengan manajemen yang baik, serta tidak cukup

berusaha keras untuk mendapatkan keuntungan (Haryadi, Maspiyati, Chotim, 1998). Ketiga, informasi pasar, kesulitan untuk mendapatkan saluran distribusi baru serta pemasaran produk.

Dari hasil penelitian maupun survey kesulitan yang paling banyak dihadapi para pengusaha yaitu kesulitan memperoleh modal (di luar kesulitan naiknya bahan baku akibat krisis ekonomi). Kesulitan permodalan menjadi sangat menarik untuk dibahas terkait dengan akses dana perbankan terhadap usaha kecil. Rendahnya daya serap usaha kecil terhadap kredit perbankan tersebut sebagai akibat berbagai kendala yang dihadapi. Dalam upaya memperkuat posisi perekonomian, kredit seringkali dijadikan sebagai alat ntuk membantu pengusaha kecil, mikro, menengah, maupun besar dengan asumsi pemberian kredit dapat meningkatkan pendapatan dan kesempatan kerja. Pembinaan dan pengarahan bagi usaha kecil harus dilakukan disamping pemberian kredit/modal.

Kepentingan usaha kecil terhadap perbankan sebenarnya tidak hanya pada dana saja. Jasa perbankan yang lain juga didutuhkan seperti, bank dapat memeriksa pembukuan karena dana yang terpakai semuanya tercatat pada rekening,menjaga keselamatan dana baik membayar ataupun menerima lebih terjamin dan berjalan cepat.

Kredit sangatlah dibutuhkan oleh pengusaha kecil untuk mengembangkan usahanya. Berbagai bentuk kredit yang disediakan oleh lembaga perbankan maupun sumber permodalan yang merupakan program-program pemberdayaan dari pemerintah untuk mendukung usaha kecil.

Bukan rahasia lagi bahwa kredit-kredit yang disediakan oleh perbankan untuk usaha kecil sering gagal ketimbang keberhasilannya. Kegagalan dari penyediaan kredit oleh bank yang dirancang oleh perbankan pusat jarang yang menyesuaikan dengan karakteristik dari target masyarakat yang akan menerimanya. Selain itu, keterbatasan pemahaman dari masyarakat terhadap seluk-beluk perkreditan, peranan menyebabkan seringnya perkreditan untuk masyarakat tidak lancar.

Dan kita juga tidak dapat memungkiri bahwa pendidikan saat ini memiliki peranan yang sangat penting dalam menghasilkan sumber daya manusia yang bermutu dan berkualitas. Pendidikan merupakan salah satu unsur yang dapat merubah sikap dan perilaku, meningkatkan dan mengembangkan pola pikir, wawasan serta memudahkan pengusaha menyerap informasi yang sifatnya membawa pembaharuan dan kemajuan bagi usahanya. Begitu pula kondidi sosial masyarakat akan mempengaruhi cara atau pola pikir masyarakat yang ada di lingkungan tersebut.

Keberadaan usaha kecil di Indonesia memang mewakili hampir seluruh unit usaha di berbagai sektor ekonomi yang hidup dalam perekonomian kita, karena jumlahnya amat banyak. Salah satunya adalah usaha kecil rotan di Kota Medan.

Kota Medan merupakan ibukota Sumatera Utara sekaligus sebagai pusat perdagangan yang mengalami perkembangan pesat dari tahun ke tahun baik di sektor perdagangan, industri maupun jasa termasuk kerajinan. Selain itu, keberadaan usaha kecil telah memberikan kontribusi yang besar bagi perekonomian di Kota Medan. Pertumbuhan ekonomi Kota Medan didukung oleh letak geografis, sarana dan prasarana yang memadai.

Oleh karena kemudahan operasional tersebut, usaha kecil rotan merupakan salah satu industri yang mempunyai potensi untuk di kembangkan di Kota Medan. Hal ini dilihat dari perkembangan kebutuhan konsumen, pertumbuhan jumlah penduduk dan pendapatan yang naik setiap tahunnya. Peningkatan tersebut dapat memberikan penghasilan (kemakmuran) bagi pengusaha dan tenaga kerja yang terlibat didalamnya.

Di Kota Medan terdapat banyak usaha mulai dari usaha kecil, menengah, dan besar yang bergerak dalam berbagai sektor. Salah satu sektor yang mendominasi kegiatan usaha kecil di Medan adalah sektor kerajinan yang terbuat dari rotan. Walaupun jumlah pengusaha kecil rotan di Medan sedikit, namun minat masyarakat terhadap produk yang terbuat dari rotan ini cukup lumayan. Dengan alasan harganya terjangkau oleh masyarakat dari kalangan atas sampai kalangan bawah.

tersebutlah banyak terdapat pengusaha rotan di bandingkan dengan daerah lain, ada juga daerah yang tidak terdapat pengusaha kecil rotan sama sekali.

Sebagian besar mereka meproduksi produk-produk jadi seperti perabot rumah tangga terdiri dari: kursi, meja, tempat tidur, komponen interior rumah, gorden, anyaman, dan batas tangga dari yang paling murah dan bermutu rendah sampai yang berkualitas tinggi dan mahal, serta sejumlah barang-barang sederhana seperti topi, dompet, bola, berbagai keranjang, dan dekorasi dinding. Banyak dari mereka yang membuat perabot berdasarkan permintaan perorangan maupun banyak.

Pengembangan usaha kecil di Indonesia pada umumnya menghadapi pesoalan yang sama, yaitu keterbatasan modal, kesulitan pemasaran, kesulitan bahan baku dengan kualitas baik dan harga terjangkau, kualitas SDM yang rendah, lemahnya jiwa kewiraswataan, penggunaan dan penguasaan teknologi yang masih rendah, lemahnya akses paasar dan lemahnya organisasi serta manajemen (Tambunaan, 2002:69). Kendala pemasaran dalam negeri yang dihadapi oleh produsen kecil barang rotan adalah persaingan ketat, permintaan yang tidak stabil, dan jaringan usaha.

Akibat dari kendala tersebut maka para pengusaha kecil seperti pengusaha rotan tidak dapat mengembangkan dan memperlancar usahanya. Upaya yang harus dilakukan untuk mengembangkan usaha kecil adalah dengan membanguna infrastruktur yang dibutuhkan seperti ruang pamer, sarana perkreditan, sarana transportasi, menghilangkan peraturan yang menghambat akses usaha kecil pada sarana, memberikan pembinaan dan pelatihan kepada para pengusaha kecil tersbut.

Perbankan, Lama Usaha dan Tingkat Pendidikan terhadap Omset Pengusaha Kecil Rotan di Kecamatan Medan Barat Medan ”.

1.2Perumusan Masalah

Berdasarkan uraian di atas, maka ada rumusan masalah yang dapat diambil sebagai kajian dalam penelitian yang akan dilakukan. Hal ini bertujuan untuk mempermudah dalam penulisan skripsi ini. Selain itu, rumusan masalah ini diperlukan sebagai suatu cara untuk mengambil keputusan dari akhir penulisan skripsi ini.

Permasalahan yang dikaji dalam penelitian ini adalah:

1. Bagaimana pengaruh kredit yang disalurkan oleh pihak perbankan terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat?

2. Bagaimana pengaruh lama usaha terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat ?

3. Bagaimana pengaruh tingkat pendidikan terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat?

1.3Hipotesis

Hipotesis adalah jawaban sementara atas permasalahan yang kebenarannya harus diuji. Berdasarkan permasalahan diatas maka sebagai jawaban sementara penulis membuat hipotesis sebagai berikut:

2. Lama usaha berpengaruh positif terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat.

3. Tingkat pendidikan berpengaruh positif terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat.

1.4Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh kredit perbankan terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat.

2. Untuk mengetahui seberapa besar pengaruh lama usaha terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat.

3. Untuk mengetahui seberapa besar pengaruh tingkat pendidikan terhadap omset pengusaha kecil rotan di Kecamatan Medan Barat.

1.5Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat, baik untuk pengembangan ilmu pengetahuan maupun pengembangan kelembagaan, antara lain:

1. Menambah dan melengkapi sekaligus sebagai pembanding hasil-hasil penelitian yang telah ada menyangkut topik yang sama

2. Menjadi sumbangan pemikiran bagi mahasiswa ekonomi khususnya mahasiswa Departemen Ekonomi Pembangunan.

BAB II

URAIAN TEORETIS

2.1 Kredit

2.1.1 Pengertian Kredit

Kata ‘kredit’ berasal dari bahasa Yunani, yaitu ‘credere’ yang artinya ‘percaya’

(Prapto dan Achmad Anwari). Dalam arti luas, kredit diartikan sebagai kepercayaan, yakni si pemberi kredit percaya bahwa kredit yang di salurkannya pasti akan dikembalikan sesuai parjanjian. Dan si penerima kredit merupakan penerima kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Pengertian kredit menurut Undang - Undang Perbankan Nomor 7 tahun 1992 adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

2.1.2 Unsur - Unsur Kredit

Adapun unsur- unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

1) Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu/di masa yang akan datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya telah dilakukan

penelitian penyelidikan tentang nasabah baik secara intern maupun ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

2) Kesepakatan

Disamping unsur percaya, di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini di tuangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3) Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah di sepakati. Jangka waktu tersebut bisa jangka pendek, jangka menengah atau jangka panjang.

4) Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu jangka waktu kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan kreditur(pemberi kredit), baik risiko yang di sengaja oleh nasabah yang lalai, maupun oleh risiko yang tidak di sengaja. Misalnya, terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

5) Balas Jasa

2.1.3 Fungsi Kredit

Fungsi kredit secara luas antara lain: 1) Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya disimpan saja maka tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, maka uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit.

2) Untuk meningkatkan peredaran dan lalulintas uang.

Dalam hal ini uang yang di berikan atau di salurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3) Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat di gunakan oleh si debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4) Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang dari satu wilayah ke wilayah lainnya bertambah atau dapat pula meningkatkan jumlah barang yang beredar.

5) Sebagai alat stabilitas ekonomi

tersebut juga dapat membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara

2.1.4 Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit ini tidak akan terlepas dari misi lembaga keuangan tersebut. Adapun tujuan utama pemberian suatu kredit antara lain:

1) Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh kreditur sebagai balas jasa dan biaya administrasi kredit yang di bebankan ke pada nasabah. Di sisi lain nasabah juga akan bertambah maju dalam usahanya.

2) Membantu usaha nasabah

Tujuan lainnya yakni untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3) Membantu pemerintah

2.1.5 Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat di lihat dari berbagai segi antara lain:

1. Dari segi lembaga pemberi-penerima kredit yang menyangkut struktur

pelaksanaan kredit

a. Kredit perbankan kepada masyarakat untuk kegiatan usaha, dan konsumsi. Kredit ini diberikan oleh bank pemerintah atau bank swasta kepada dunia usaha guna membiayai sebagian kebutuhan permodalan.

b. Kredit likuiditas, yaitu kredit yang diberikan oleh Bank Sentral kepada bank-bank yang beroperasi di Indonesi, yang selanjutnya digunakan sebagai dana untuk membiayai kegiatan-kegiatan perkreditannya.

c. Kredit langsung, yaiut kredit yang diberikan oleh Bank Indonesia kepada lembaga pemerintah, atau semi pemerintah. Misalnya Bank Indonesia memberikan kredit langsung kepada Bulog dalam rangka pelaksanaan program pengadaan pangan.

2. Dilihat dari segi kegunaan

a. Kredit investasi

Kredit ini biasanya digunakan untuk keperluan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi yang masa pemakainnya untuk suatu periode yang relatif lama. Contohnya, untuk membangun pabrik atau membeli mesin-mesin.

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Misalnya, untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lalinnya yang berkaitan dengan proses produksi perusahaan.

3. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang di gunakan untuk peningkatan usaha atau produksi ataupun investasi. Kredit ini di berikan untuk menghasilkan barang dan jasa. Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang, kredit pertanian akan menghasilkan produk pertanian atau kredit pertambangan akan menghasilkan bahan tambang atau industri lainnya.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang di hasilkan, karena memang untuk di gunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh, kredit perumahan, kredit mobil pribadi, kredit perabotan rumah tangga dan kredit konsumsi lainnya.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya di harapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contoh, kredit ekspor dan impor.

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja. Contohnya untuk peternakan misalnya kredit peternakan ayam, atau untuk pertanian misalnya tanaman padi atau palawija.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi. Sebagai contoh untuk pertanian seperti jeruk, atau peternakan kambing.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang masa pengembaliannya di atas 3 atau 5 tahun. Biasanya kedit ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan untuk kredit kosumtif seperti kredit perumahan.

5. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini.

6. Dilihat dari segi sektor usaha tediri dari:

a. Kredit pertanian, merupakan kredit yagn di biayai untuk sektor perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

b. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang kambing atau sapi.

c. Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah atau besar.

d. Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas, timah dan minyak.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f. Kredit profesi, merupakan kredit yang diberikan kepada para professional, seperti dosen, dokter, atau pengacara.

2.1.6 Prinsip – Prinsip Pemberian Kredit

Sebelum memberikan suatu fasilitas kredit, maka kreditur harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian ini dilakukan dengan berbagai cara, prosedur dan kriteria yang telah di tetapkan sebagai standar penilaian setiap kreditur.

Biasanya, kiteria penilaian yang harus di lakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan di lakukan dengan analisis 5C dan 7P kredit.

Adapun analisis singkat 5C kredit adalah sebagai berikut: a. Character

Suatu keyakinan bahwa, sifat atau watak dari orang yang akan diberi kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah baik yang bersifat pribadi seperti pola hidup, keadaan keluarga, hobby, dll. Ini semua merupakan ukuran

kemauan membayar. b. Capacity

c. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan laba rugi). Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

d. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

e. Condition

Dalam menilai kredit hendaknya juga di nilai kondisi ekonomi sekarang dan kemungkinan untuk di masa yang akan datang sesuai sektor masing-masing, serta di akibatkan dengan prospek usaha yang di biayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

Penilaian dengan analisis 7P kredit adalah: a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

b. Party

c. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang di inginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam, apakah untuk modal kerja, konsumtif atau produktif dan lain sebagainya.

d. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang apakah akan menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

e. Payment

Merupakan ukuran bagaimana cara nasabah di masa yang akan datang mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur maka akan semakin baik.

f. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

g. Protection

2.1.7 Jaminan Kredit

Adapun jaminan yang dapat di jadikan jaminan kredit oleh calon debitur adalah sebagai berikut.

1) Dengan Jaminan

a. Jaminan benda yaitu barang-barang yang dapat dijadikan jaminan seperti : Tanah, kebun, sawah, Bangunan, rumah, pabrik, Kenderaan bermotor, Mesin-mesin/peralatan, Barang dagangan, Tanaman/kebun/sawah, dan lain-lainnya.

b. Jaminan surat-surat berharga yaitu benda-benda yang merupakan surat-surat yang dijadikan jaminan seperti: Sertifikat saham, Setifikat obligasi, Sertifikat tanah, Sertifikat deposito, Rekening tabungan yang di bekukan, Rekening giro yang di bekukan, Wessel, Bukti Pemilikan Kenderaan Bermotor (BPKB), dan lain-lainnya.

c. Jaminan orang

Yaitu jaminan yang diberikan oleh seseorang dan apabila kredit tersebut macet maka orang yang memberikan jaminan itulah yang menanggung resikonya.

2) Tanpa Jaminan

Kredit tanpa jaminan yaitu, kredit yang diberikan bukan dengan jaminan barang tertentu. Biasanya diberikan untuk perusahaan-perusahaan yang memang benar-benar bonafid dan professional, sehingga kemungkinan kredit tersebut macet sangat kecil. Dapat pula kredit tanpa jaminan hanya dengan penilaian terhadap prospek usahanya atau dengan pertimbangan untuk pengusaha-pengusaha ekonomi lemah.

lebih lanjut karena modal kerja yang dibutuhkan tidak dapat diperoleh berhubung kurang dimilikinya jaminan. Dengan Jaminan

a. Jaminan benda yaitu barang-barang yang dapat dijadikan jaminan seperti : Tanah, kebun, sawah, Bangunan, rumah, pabrik, Kenderaan bermotor, Mesin-mesin/peralatan, Barang dagangan, Tanaman/kebun/sawah, dan lain-lainnya.

b. Jaminan surat-surat berharga yaitu benda-benda yang merupakan surat-surat yang dijadikan jaminan seperti: Sertifikat saham, Setifikat obligasi, Sertifikat tanah, Sertifikat deposito, Rekening tabungan yang di bekukan, Rekening giro yang di bekukan, Wessel, Bukti Pemilikan Kenderaan Bermotor (BPKB), dan lain-lainnya.

c. Jaminan orang

Yaitu jaminan yang diberikan oleh seseorang dan apabila kredit tersebut macet maka orang yang memberikan jaminan itulah yang menanggung resikonya.

4) Tanpa Jaminan

Kredit tanpa jaminan yaitu, kredit yang diberikan bukan dengan jaminan barang tertentu. Biasanya diberikan untuk perusahaan-perusahaan yang memang benar-benar bonafid dan professional, sehingga kemungkinan kredit tersebut macet sangat kecil. Dapat pula kredit tanpa jaminan hanya dengan penilaian terhadap prospek usahanya atau dengan pertimbangan untuk pengusaha-pengusaha ekonomi lemah.

2.2 Pendidikan

2.2.1 Pengertian Pendidikan

Pendidikan merupakan kegiatan proses belajar-mengajar yang sisten pendidikannya senantiasa berbeda atau berubah-ubah dari masyarakat satu ke masyarakat lain. Hal itu disebabkan, setiap masyarakat itu memiliki sistem sosial, filsafat dan gaya hidup tertentu yang sesuai dengan tujuan, dasar maupun nilai-nilai yang terdapat di masyarakat tersebut.

Dalam GBHN ditegaskan bahwa pendidikan adalah usaha sadar untuk mengembangkan pribadi, kemampuan seseorang baik didalam maupun diluar sekolah dan berlangsung seumur hidup.

Sesuai dengan pendapat Phil.Coombs, pendidikan itu dibedakan atas 3 bentuk, yaitu: (a) pendidikan formal, (b) pendidikan informal, (c) pendidikan nonformal (Vembriarto, St, 1975 : 35). Selain itu, Ivann Illich membedakan 3 bentuk pendidika, yaitu: (a) pendidikan formal, (b) pendidikan informal, (c) pendidikan subsistem (Evers, Hans Dieter, Seminar : 1979).

Dalam tulisan ini penulis lebih cenderung mempergunakan istilah yang dikemukakan oleh Ivann Illich. Sebenarnya 3 bentuk pendidikan yang dikemukakan oleh Phil. Coombs dan Ivann Illich tidak berbeda hanya terletak pada penggunaan istilah saja.

2.2.2 Bentuk-Bentuk Pendidikan

a. Pendidikan Formal

20). Sekolah merupakan lembaga utama yang bertugas untuk (a) mengembangkan dan membentuk pribadi siswa, (b) mentransmisikan kulturil, (c) interaksi sosial, (d) inovasi dan (e) pra seleksi dan pra alokasi tenaga lerja (Vembriarto, St, 1978 : 53).

Jadi sekolah bertugas menyiapkan anak didik sebagai calon pekerja dalam masyarakat, sebagai calon warga negara dan sebagai manusia yang berkepribadian. Selama siswa di sekolah dihadapkan kepada seleksi dan peraturan–paraturan yang sangat ketat berdasarkan peraturan yang telah ditetapkan.

Menurut pengamatan, bahwa faktor sosial ekonomi yang menyebabkan banyak siswa yang putus sekolah dan menurunkan jumlah siswa menikmati pendidikan lebih tinggi. Dengan demikian kesempatan yang tersedia untuk mendapatkan pendidikan lebih tinggi hanya diikuti oleh siswa yang berasal dari golongan ekonomi yang lebih baik.

b. Pendidikan Informal

Pendidikan informal ialah pendidikan yang diselenggarakan di luar sekolah oleh badan-badan pemerintah ataupun swasta secara teratur dalam waktu yang relatif singkat yang lebih menekankan kepada kecakapan dan keterampilan tertentu, tetapi tidak mengikuti peraturan yang ketat dan tetap seperti pendidikan formal.

Dengan kata lain pendidikan informal itu merupakan pendidikan di luar sekolah yang bersifat kursus-kursus yang lebih menekankan kepada pengetahuan keterampilan. Biaya pendidikan yang dipergunakan untuk membiayai program yang diikuti tidak terlalu mahal.

lama. Alasan yang paling menonjol untuk mengikuti pendidikan informal karena putus sekolah dan untuk mendapatkan pekerjaan yang memerlukan kecakapan khusus.

Syarat-syarat yang harus dipenuhi dalam pendidikan informal (Sudarmadi S. ,1973 : 40) antara lain :

1. Pendidikan informal harus jelas tujuan dan hasilnya untuk dicapai sehingga dapat memberikan kegunaan bagi masyarakat, terutama yang bersangkutan. 2. Program pendidikan informal harus menarik baik dari hasil yang dicapai

maupun dari cara melaksanakannya sehingga mendapat dukungan dan partisipasi dari masyarakat untuk melancarkan program yang akan dilaksanakan dalam pendidikan informal.

3. Pendidikan informal harus diintegrasikan dengan program-program pembangunan dalam masyarakat baik bidang ekonomi maupun sosial di daerah itu.

b. Pendidikan Subsistem

Menurut Prof. Dr. Hans Dieter Evers pendidikan subsistem pengetahuan dan keterampilan yang diberikan oleh orang tua atau orang lain kepada anak baik dalam keluarga maupun lingkungan hidupnya tanpa mengeluarkan biaya pendidikan. Pengetahuan dan keterampilan yang diperolehnya dapat dipergunakan untuk mencari nafkah (Evers, H.D, bahan seminar, 1979).

mengajarkan kecakapan ini sifatnya tidak rutin sehingga sukar menentukan berapa biaya yang dikeluarkan apabila dinilai dari segi pembayaran.

Pendidikan subsistem ini merupakan salah satu cara yang paling murah yang harus dikembangkan dalam setiap rumah tangga untuk memenuhi kebutuhan dalam rumah tangga maupun masyarakat sekitar.

Dari ketiga bentuk pendidikan tersebut kelihatannya agak berbeda, tetapi ketiganya saling melengkapi dengan tujuan untuk mengembangkan pribadi anak sebagai (a) warga negara dan (b) pekerja dalam masyarakat.

2.2.3 Pentingnya Pendidikan Dikalangan Pengusaha Kecil

Adopsi teknologi tepat guna dikalangan pengusaha kecil lebih banyak dipengaruhi oleh tingkat pendidikannya. Kenaikan pendapatan yang dapat digunakan sebagai penunjang didalam memutus lingkaran kemiskinan tidak dimanfaatkan sebagaimana mestinya. Pendidikan akan membantu terciptanya kualitas dan kuantitas SDM yang memadai hal ini akan mencerminkan efisien kerja yang baik dikalangan pengraji. Jalur pendidikan formal mulai dari SD sampai Perguruan Tinggi membekali seseorang dengan dasar-dasar pengetahuan teori dan logika, pengembangan watak dan kepribadian.

sangat sedikit pengaruh pendidikan terhadap penggunaan teknologi baru. Oleh karena itu perlu pembinaan yang kontinue dan terpadu.

Jalur latihan kerja adalah proses pengembangan keahlian dan keterampilan kerja. Latihan kerja menekankan peningkatan kemampuan profesional dan mengutamakanpraktik dan teori. Dengan demikian sistem latihan kerja dapat dianggap sebagai kelengkapan atau suplemen sistem pendidikan formal. Latihan kerja secara terus-menerus diperlukan karena dunia kerja terus berubah dan berkembang sesuai dengan perkembangan teknologi.

Jalur pengembangan keterampilan di tempat kerja adalah jalur yang efekif karena programnya dapat direncanakan sesuai dengan kebutuhan keterampilan demi intuk menunjang perkembangan perusahaan. Program latihan dapat dilaksanakan ditempat perusahaan atau di tempat kerja itu sendiri. Sumber daya manusia yang dilengkapi dengan ketermpilan dan sikap mental terhadap pekerjaan serta kemampuan untuk berusaha sendiri merupakan modal utama bagi terciptanya pembangunan peningkatan GNP sangat berkaitan dengan pengembangan sumber daya manusia seperti terlihat dalam efesiensi dan produltivitas. Oleh karena itu, pembentukan insani yaitu suatu proses peningkatan ilmu pengetahuan,keterampilan dan kemampuan seluruh pendidikan,mutlak diperlukan.

merupakan salah satu indikator teknologi tepat guna menyebabkan skore perkreditan adopsi pengusaha kecil relatif rendah dibandingkan dengan skore indikator-indikator yang lain.

Keadaan di atas menunjukkan para pengrajin kurang berani mengambil keputusan untuk mengatasi permodalan dengan jalan mengambil kredit dari lembaga perkreditan. Disatu pihak hal ini mungkin disebabkan kurang mengertinya seluk-beluk lembaga perkreditan. Di lain pihak mungkin kurang berani ”mengambil keputusan” ini merupakan salah satu ciri pokok dari masyarakat kurang berani mengambil keputusan disebabkan karena sempitnya pandangannya tentang masa depan,hal inilah yang menyebabkan penghalang bagi pengembangan usaha kecil.

Di negara-negara berkembang, biaya pendidikan meningkat cepat denagn semakin banyaknya murid yang ingin mengecap pendidikan yang lebih tinggi . Yang dimaksud biaya pendidikan disini adalah biaya oportunitas yang harus ditanggung oleh masyarakat seluruhnya sebagai akibat dari keinginanya untuk meningkatkan besarnya pembiayaan dan perluasan pendidikan yang mahal dengan dana yang mungkin dapat lebih produktif jika seandainya digunakan pada sektor ekonomi lainnya. Sedangkan biaya pribadi ditanggung langsung oleh murid dan keluarganya bagi keperluan pendidikan.

Semakin meningkat pendidikan semakin cepat terjadinya proses pembangunan untuk mencapai pertumbuhan yang tinggi menuju tercapainya kesejahteraan masyarakat.

2.3 Pendapatan

2.3.1 Pengertian Pendapatan

Untuk mengukur kondisi ekonomi seseorang, salah satu konsep pokok yang sering digunakan adalah tingkat pendapatannya. Pendapatan dapat menunjukkan seluruh uang yang diterima atau diperoleh oleh seseorang selama jangka waktu tertentu pada suatu kegiatan ekonomi.

Pendapatan merupakan uang yang diterima seseorang dan perusahaan dalam bentuk gaji (wages), upah (salaries), bunga (interest), laba (profit), tunjangan pengangguran, uang pensiun dan lain sebagainya (Collin, 1994 : 287). Dari segi ekonomi mikro istilah pendapatan dipakai berkenaan dengan aliran penghasilan dalam suatu periode waktu yang berasal dari penyediaan faktor-faktor produksi: sumber daya alam (sewa), tenaga kerja (upah/gaji) dan modal (bunga/laba). Dari segi ekonomi makro istilah pendapatan nasional (national income) dipakai berkenaan dengan pendapatan agregat suatu negara dari sewa, upah, bunga dan pembayaran, tidak termasuk transfer (tunjangan pengangguran, uang pensiun, dan sebagainya).

Menurut kamus ekonomi, pendapatan adalah berhubungan dengan pendapatan pemerintah dari pajak, bea impor, dan sebagainya. Istilah ini juga diterapkan terhadap pendapatan perusahaan dan pendapatan individu.

produktivitas tenaga kerja lebih yang pada akhirnya mampu memberikan pendapatan yang lebih besar.

Fisher & Hicks menegaskan bahwa pendapatan adalah serangkaian kejadian yang yang berkaitan dengan beberapa tahap yang berbeda yaitu:

1. Kenikmatan pendapatan psikis 2. Pendapatan riil

3. Pendapatan uang (Mc Culler 1987:74)

Pendapatan psikis adalah barang dan jasa yang sungguh-sungguh dikonsumsi oleh orang yang menciptakan kesenangan psikis dan kepuasan kebutuhan. Pendapatan psikis merupakan konsep psikologis yang tidak dapat diukur secara langsung namun dapat ditaksir oleh pendapatan riil. Sedangkan pendapatan riil adalah ekspansi kejadian yang menimbulkan kenikmatan psikis.

Pendapatan riil diukur dengan biaya hidup atau kepuasan yang diciptakan oleh kenikmatan psikis dari keuntungan yang diukur dengan pengeluaran uang yang dilakukan untuk perolehan barang dan jasa sebelum dan sesudah konsumsi.

Pendapatan uang menunjukkan seluruh uang yang diterima dan dimaksudkan akan dipergunakan untuk konsumsi dalam memenuhi biaya hidup. Sementara pendapatan psikis lebih mendasar dan pendapatan uang sering disebut dengan pendapatan.

Menurut BPS Pendapatan dikelompokkan sebagai berikut:

1. Pendapatan sektor formal, yakni segala penghasilan baik berupa uang atau barang yaang sifatnya reguler dan yang diterima biasanyasebagai balas jasa atau kontra prestasi dari sektor formal. Pendapatan ini meliputi:

• Pendapatan berupa barang : beras, pengobatan, transportasi, perumahan

dan rekreasi

2. Pendapatan sektor informal, yakni segala pengahsilan baik berupa uang atau barang yang diterima biasanya sebagai balas jasa atau kontra prestasi dari sektor informal. Pendapatan ini berupa;

• Pendapatan dari usaha yang meliputi : hasil bersih dari usaha sendiri,

komisi, penjualan dari karajinan rumah, pendapatan dari investasi, pendapatan keuntungan sosial.

Pendapatan dapat juga diuraikan sebagai keseluruhan penerimaan yang diterima pekerja atau buruh, baik berupa fisik maupun nonfisik selama ia melakukan pekerjaan pada suatu perusahaan, instansi atau tempat ia bekerja. Setiap orang yang bekerja berusaha untuk memperoleh pendapatan dengan jumlah yang maksimal agar dapat memenuhi kebutuhan hidup demi tercapainya kesejahteraan dalam rumah tangga.

2.3.2 Sebab-sebab Ketimpangan Pendapatan

a. Usia

Pendapatan meningkat seiring dengan bertambahnya usia dan masa kerja sesorang; lewat dari batas itu pertambahan usia akan diiringi dengan penurunan pendapatan. Batas atau titik puncak diperkirakan ada pada usia 45-50 tahun, dengan asumsi produktivitas nasional dianggap sebagai unsur konstan.

lebih berumur dan berpengalaman. Kedua, lamanya kerja dalam sehari,atau seminggu dan seterusnya,yang ditekuni seseorang biasanya mulai berkurang ketika berumur 45-50 tahun,karena daya tahan dan kesehatannya mulai pudar. Produktivitasnya mulai turun dan berkurang pula pendapatannya

b. Karakteristik Bawaan

Seseorang yang dianugerahi paras rupawan dan suara yang indah jauh lebih mencetak pendapatan yang berlipat ganda dari pandapatan oraang lain. Demikian juga seseorang yang lahir dengan IQ lebih dari 160; asalkan ia tidak aneh,ia pasti lebih mudah memperoleh pendapatan. Tapi dilain pihak keberhasilan orang-orang yang secara alamiah biasa saja dengan ketekunan yang luar biasa dalam memperjuangkan nasibnya bisa juga memperoleh penghasilan yang tinggi.. Oleh sebab itu,sejauhmana besar kecilnya pendapatan bisa dihubungkan dengan karakterisik bawaan masih belum jelas;apalagi keberhasilan seseorang seringkali dipengaruhi oleh kondisi lingkungan dan masyarakat.

c. Keberanian Mengambil Resiko

Orang yang bekerja di lingkungan kerja yang berbahaya basanya memperoleh pendapatan lebih banyak, ceteris paribus. Siapa yang berani mempertaruhkan kesehatan dan nyawanya dibidang kerja berbahaya pasti menerima imbalan yang lebih besar.

d. Ketidakpastian dan Varian Pendapatan

Orang yang tekun dalam bidang pekerjaanya akan menuntut lebih dan menerima pendapatan yang lebih besar, jelas tingkat pendapatan mereka tentu saja yang berhasul akan melebihi orang yang bekerja di bidang yang ”lebih aman”.

Yang menguasai bobot latihan yang lebih tinggi pasti memperoleh pendapatan yang banyak. Latihan itu bisa bersumber dari pendidikan formal, seperti sekolah, kuliah ataupun kursus tertulis, bisa juga dari pengetahuan dan pengalaman seseorang selama ia bekerja atau sering disebut magang (on the job training). Bobot latihan memperbesar pendapatan karena latihan itu meningkatkan keterampilan seseorang sehingga ia mampu menghasilkan produk fisik marjinal yan glebih tinggi.

f. Kekayaan Warisan

Mereka yang mempunyai kekayaan warisan atau lahir di lingkungan keluarga yang kaya akan lebih mampu memperoleh pendapatan daripada mereka yang tidak mempunyai kekayaan warisan,sekalipun kemampuan dan pendidikan setara.

g. Monopoly (hanya ada satu penjual), monopsoni (hanya ada satu pembeli), kebijakan sepihak serikat buruh, penetapan tingkat upah minimum oleh pemerintah, ketentuan syarat lisensi, sertifikat dan sebagainya. Turut melibatkan perbedaan pendapatan uang dikalangan kelas pekerja. Mereka yang yang diuntungkan oleh ketidaksempurnaan pasar itu akan menerima pendapatan yang lebih rendah.

h. Diskriminasi

2.4 Pengusaha Kecil

2.4.1 Pengertian Pengusaha Kecil

Secara umum pengusaha kecil ialah pengusaha yang masih kekurangan dibidang permodalan, kapasitas produksi yang rendah, administrasi yang belum sempurna dan biasanya dipimpin oleh pemiliknya sendiri.

Pengusaha yang berhasil akan mendapatkan tempat tersendiri dalam masyarakat. Mereka dihormati dan dikagumi, bukan hanya karena kekayaan mereka, tetapi juga karena kepintaran mereka dalam memilih jalan hidup, yang menyiratkan kemandirian mereka, kemampuan mereka untuk menghadapi tugas-tugas yang rumit dan menantang dengan berhasil.

Defenisi tentang usaha kecil bervariasi antar lembaga. Defenisi-defenisi yang berkaitan dengan usaha kecil tersebut adalah:

1. Menurut BI, pengertian pengusaha kecil:

a) Pengusaha yang memiliki kekayaan bersih dibawah Rp40.000.000, untuk bidang usaha perdagangan, asa dan bidang-bidang diluar industri dan konstruksi, dimana dalam kekayaan tersebut tidak termasuk rumah dan tanah yang ditempati.

b) Pengusaha atau perusahaan yang memiliki kekayaan bersih dibawah Rp100.000.000, untuk bidang industri dan konstruksi dimana dalam kekayaan tersebut tidak termasuk ruamh dan tanah yang ditempati.

a) Menurut omset, pengusaha kecil adalah pengusahausaha yang memiliki aset tetap kurang dari Rp200 juta dan omset per tahun kurang dari Rp1 milyar

b) Menurut jumlah tenaga kerja, pengusaha kecil adalah usaha yang memiliki tenaga kerja sebanyak lima sampai sembilan orang.

3. Menurut UU No. 9 Tahun 1995, kriteria pengusahaa kecil dilihat dari segi keuangan dan modal yang dimiliki adalah:

a) Memiliki kekayaan bersih paling banyak Rp20 juta (tidak termasuk tanah dan bangunan tempat usaha) atau

b) Memiliki hasil penjualan paling banyak Rp1 milyar per tahun

Menurut Mintzerg, Musselman dan Hughes, ciri-ciri umum usaha kecil adalah (Situmorang dkk., 2003:5):

1. Kegitan cenderung tidak normal dan jarang yang memiliki rencana bisnis 2. Struktur organisasinya bersifat sederhana

3. Jumlah tenaga kerja terbatas dengan pembagian kerja yang longgar

4. Kebanyakan tidak melakukan pemisahan antara kekayaan pribadi dan perusahaan 5. Sistem akuntansi kurang baik, bahkan kadang-kadang tidak memiliki

6. Skala ekonomi terlalu kecil sehingga sukar menekan biaya 7. Kemampuan pasar serta diversifikasi pasar cenderung terbatas 8. Marjin keuntungan sangat tipis

Sedangkan ciri-ciri usaha kecil di Indonesia menurut Sutojo (Bararuallo, 2001:7): 1. Lebih dari setengah usaha kecil didirikan sebagai pengembangan dari usaha

kecil-kecilan

2. Selain masalah permodalan, masalah lain yang dihadapi usaha kecil bervariasi tergantung dengan tingkat perkembangan usaha

3. Sebagian besar usaha kecil tidak mampu memenuhi persyaratan-persyaratan administrasi guna memperoleh bantuan bank

4. Hampir 60% usaha kecil masih menggunakan teknologi tradisional

5. Hampir setengah perusahaan kecil hanya menggunakan kapasitas terpasang kurang dari 60%

6. Pangsa pasar usaha kecil cnderung menurun baik karena faktor kekurangan modal, kelemahan teknologi dan kelemahan manajerial

7. Hampir 70% usaha kecil melakukan pemasaran langsung kepada konsumen 8. Tingkat ketergantungan terhadap fasilitas-fasilitas pemerinyah sangat besar.

2.4.2 Peran Usaha Kecil

Di berbagai negara, usaha kecil ternyata memiliki kontribusi yang sangat besar. Ada beberapa alasan mengapa usaha kecil mempunyai pengaruh yang sangat besar terhadap perekonomian di suatu negara. Di antaranya adalah bahwa usaha kecil secara historis dikenal mampu menampung tenaga kerja, lebih inovatif dan memberikan kontribusi penting bagi perusahaan-perusahaan besar. Usaha kecil sering disebut sebagai ’katup pengaman’ dalam masalah pengangguran, dan berperan besar sebagai pemasok-pengecer bagi operasi pperusahaan besar.

1. Penciptaan lapangan pekerjaan

Beberapa tahun terakhir ini menunjukkan bahwa lapangan kerja baru itu datangnya bukan dari jenis usaha besar tetapi barasal dari jenis usaha kecil. Kecil, muda dan berteknologi tinggi akan menghasilkan pekerjaan baru lebih cepat daripada perusahaan tua, dan besar.

2. Inovatif

Usaha kecil lebih memiliki kesempatan yang besar untuk melakukan inovasi dibandingkan usaha besar yang lebih cenderung untuk mengembangkan produk yang sudah ada. Usaha kecil dapat melakukan inovasi teknologi, pasar, produk dan ide baru.

3. Sangat penting bagi perusahaan besar

2.4.3 Bentuk-bentuk Usaha Kecil

1. Bisnis jasa

Bisnis jasa dewasa ini merupakan yang terbesar dan cepat pertumbuhannya dalam dunia bisnis kecil. Jasa juga membawa keuntungan yang sangat besar bagi wira usaha kecil yang mampu berinovasi tinggi.

2. Bisnis Eceran (Retail Business)

Adalah bentuk bisnis kecil yang ditekuni oleh wirausaha kecil. Bisnis eceran adalah satu-satunya usaha yang menjual produk manufaktur yang langsung kepada konsumen.

3. Bisnis Distribusi (Wholesale Business)

Sama seperti bisnis jasa dan eceran, wirausaha kecil sudah mulai mendominasi seluruh penjualan dalam jumlah besar. Bisnis ini adalah satu-satunya bisnis yang membeli barang dari pabrik atau produsen dan menjual kepada pedagang eceran.

4. Agribisnis/Pertanian (Agriculture)

Pertanian barangkali adalah bentuk bisnis kecilyang tertua. Pada awalnya hasil pertanian itu dipergunakan untuk memenuhi kebutuhan sendiri dan keluarga, namun lama kelamaan menjadi sebuah bisnis yang cukup besar karena adanya ketergantungan masyarakat satu sama lain.

5. Bisnis Manufaktur

2.4.4 Keberhasilan dan Kegagalan Usaha Kecil

Banyak wirausaha kecil yang kemudian berhasul dalam usahanya. Namun tidak sedikit wirausaha kecil yang mengalami kegagalan dalam usahanya. Adapun mengapa perusahaan tersebut dapat berkembang dengan baik atau mengalami kegagalan, ada beberapa alasan mengenai hal ini.

1. Hal-hal yang Mempengaruhi Kegagalan Suatu Usaha Kecil

Ada empat faktor yang ikut mendorong gagalnya suatu bisnis kecil. Pertama, banyak perusahaan kecil yang dikelola oleh manajer yang kurang mampu dan kurang berpengalaman dalam menjalankan tugasnya. Kedua, kurangnya dukungan dari pihak yang berhubungan. Sering setelah peresmian usaha dilakukan banyak wirausaha yang mendapat tawaran untuk menjalankan usaha baru, sehingga perhatiannya tidak dipusatkan pada usaha tersebut. Ketiga, Masih lemahnya sistem kontrol/pengawasan, dimana sistem pengontrolan yang lemah cenderung akan menyebabkan kerugian dan penggunaan sumber-sumber daya yang berlebihan. Empat, adalah masalah kurangnya modal untuk menjalankan usahanya.

2. Hal-hal yang Mendukung Keberhasilan Suatu Usaha Kecil

Jadi agar sebuah perusahaan dapat berkembang, pelanggan harus sudah dipuaskan dengan produk dan pelayanan perusahaan atau harus percaya bahwa mereka akan dipuaskan.

BAB III

METODE PENELITIAN

Metode Penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan akan menguji hipotesa penelitian.

3.1 Lokasi Penelitian

Sesuai dengan judul yang saya pilih maka lokasi yang menjadi objek penelitian dilakukan di Kecamatan Medan Barat, khususnya tempat-tempat Pengusaha Kecil Rotan.

3.2 Jenis dan Sumber Data

Jenis data yang dipakai dalam penulisan skripsi ini adalah jenis data primer dan sekunder.

Data primer adalah data yang diperoleh langsung dari responden melalui wawancara langsung dengan menggunakan daftar pertanyaan atau mengisi kuesioner yang telah dipersiapkan.

Data sekunder adalah data yang di peroleh dari hasil studi kepustakaan, buku-buku, jurnal ekonomi, majalah ilmiah, BPS (Badan Pusat Statistik) maupun literatur yang berhubungan dengan penulisan skripsi ini.

3.3 Populasi/Responden

Yang menjadi populasi dalam penelitian ini adalah para Pengusaha Kecil Rotan di Kecamatan Medan Barat. Jumlah populasi yang diambil 15 responden dengan asumsi latar belakang sosial ekonomi para pengusaha relatif homogen. Pengambilan populasi ini dilakukan dengan wawancara dan pengisian kuisioner. Kemudian data yang diperoleh dikumpulkan dan diolah.

3.4 Pengolahan Data

Penulis menggunakan program komputer Eviews 4.1 untuk mengolah data skripsi ini.

3.5 Model Analisis Data

Dalam menganalisis besarnya pengaruh variabel-variabel bebas terhadap variabel bebas, penelitian ini menggunakan alat analisa ekonometrika, yaitu meregresikan variabel-variabel yang ada dengan metode OLS (Ordinary Least Square). Fungsi yang digunakan dalam penelitian ini adalah:

Y = f (X1, X2, X3)... ... (1)

Dari Fungsi tersebut ditransformasikan ke dalam model estimasi regresi linier yang dituliskan sebagai berikut:

Y = + 1X1 + 2X2 + 3X3 + …… ………(2) Keterangan:

X2= Lama Usaha (Tahun) X3= Tingkat Pendidikan

= Intercept/Konstanta

1, 2, 3 = Koefisien Regresi

= Term of Error/Kesalahan Pengganggu

Berdasarkan model estimasi di atas, maka secara matematis hipotesis dapat dituliskan sebagai berikut:

Artinya, jika terjadi peningkatan pada X1 (kredit perbankan), maka

Y (omset pengusaha kecil rotan) akan mengalami kenaikan, ceteris paribus.

Artinya, jika terjadi peningkatan pada X2 (lama usaha), maka Y

(omset pengusaha kecil rotan) akan mengalami kenaikan, ceteris paribus.

Artinya, jika terjadi peningkatan pada X3 (tingkat pendidikan),

3.6 Test of Goodness of Fit (Uji Kesesuaian)

dependen secara bersama mampu memberi penjelasan terhadap variabel ependen.

kasi atau tidak terhadap variabel dependen dengan

(t*) adalah:

t* =

3.6.1 Koefisien determinasi (R-Square)

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan variabel in

d

3.6.2 Uji t-statistik (Uji Parsial)

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifi

menganggap variabel lainnya konstan. Rumus untuk mencari t-hitung ndard error dari variabel independen yang diuji

an)

an keputusan:

H0 : i = 0

ruh kepercayaan ( ) i = Koefisien Regresi dari variabel independen yang di

Se( i) = Sta

Ha : i

h nyata terhadap variabel dependen pada tingkat kepercayaan ( ).

H0 : i = 0

ta terhadap variabel dependen pada tingkat

Ha : i 0

uh yata terhadap variabel dependen pada tingkat kepercayaan ( ).

a

0

Kurva Uji t-statistik

≠0 Ha diterima apabila t-hirung > t-tabel (t* > tt) ( ),

Artinya, Variabel independen secara parsial berpengaru

Jika hasilnya (-):

H0 diterima apabila t-hitung > t-tabel (t* > tt) ( ),

Artinya, apabila Variabel independen secara parsial tidak berpengaruh nya

kepercayaan ( ).

≠ Ha diterima apabila t-hitung < t-tabel (t* < tt) ( ),

Artinya, apabila Variabel independen secara parsial berpengar n

Ha diterima Ha diterim

H diterima

3.6.3 Uji F-statistik (Uji keseluruhan)

Uji F dilakukan untuk melihat pengaruh variabel independen secara keseluruhan ependen.

s untuk mencari F-hitung adalah:

F* =

atau bersama-sama terhadap variabel ind Rumu

nyata terhadap variabel

Ha: 1: ,

yata terhadap variabel dependen pada tingkat kepercayaan ( ).

R2 = Koefisien eterminan

H0 diterima apabila F* < Ftabel ( ), artinya variabel independen secara bersama-sama tidak berpengaruh

dependen pada tingkat kepercayaan ( ).

Ha diterima apabila F* > Ftabel ( ), artinya variabel independen secara bersama-sama berpengaruh n

0

Kurva Uji F-Statistik

msi Klasik

knya ng, t-hitung, serta standard error.

tandai dengan:

istik yang signifikan pada =10%, = 5%, = 1% dalam model

. R2 sangat tinggi akan tetapi t-statistik berubah tanda dan tidak signifikan F-tabel

Gambar 3.2

3.7 Uji Penyimpangan Asu 3.7.1 Uji Multicolinearity

Multicolinearity adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen diantara satu sama lain. Untuk mengetahui ada tida multicolinearity dapat dilihat dari R-square, F-hitu

Adanya Multicolinearity di a. standard error tidak terhingga b. Tidak satu pun t-stat

persamaan tersebut c

3.8 Definisi Operasional

Kredit Perbankan adalah kredit kepada masyarakat untuk kegiatan usaha, atau konsumsi kredit ini diberikan oleh bank pemerintah atau bank swasta kepada dunia usaha guna membiayai sebagian kebutuhan permodalan, dan kredit dari bank kepada individu untuk membiayai pembelian kebutuhan hidup yang

bertahan di

rtingkat, dan mengikuti syarat-syarat yang jelas,

a yang akan dipergunakan untuk konsumsi dalam memenuhi biaya hidup.

berupa barang dan jasa.

Lama Usaha adalah satuan usaha kecil rotan itu mulai berdiri dan tengah gejolak ekonomi, dimana satuan hitungnya dalam (tahun)

Tingkat Pendidikan adalah pendidikan formal yang diselenggarakan di sekolah secara teratur, be

teratur, dan ketat (terikat)

DESKRIPSI WILAYAH PENELITIAN

4.1.1 S

matera Utara. Demikianlah Kota Medan tetap berada dalam pengawasan Gubern

. Oleh karena itu kondisi Kota Medan memer

jak itu wilayah Kota Medan mencapai 5130 Ha dan u:

BAB IV

4.1Gambaran Umum Kecamatan Medan Barat ejarah Singkat Kecamatan Medan Barat

Kecamatan Medan Barat mulai diresmikan sejak dikeluarkan Surat Keputusan Presiden RI No.46/I 1951 yang isinya mengangkat Abdul Hakim sebagai Gubernur Provinsi Su

ur.

Sesuai dengan kebutuhan perkembangan masyarakat yang ada ketika itu maka Kota Medan memegang peranan penting

lukan perubahan dan pembangunan.

Berdasarkan Surat Keputusan Gubernur No.66/III/PSU tanggal 21 September 1951 (Lembaran daerah Propinsi Sumatera Utara No.3 tahun I), maka wilayah Kota Medan diperluas dengan mengambil sebagian wilayah Kabupaten Deli Serdang yang berada di sekeliling Kota Medan. Se

terdiri dari empat Kecamatan yait 1. Kecamatan Medan Barat 2. Kecamatan Medan Baru 3. Kecamatan Medan Timur 4. Kecamatan Medan Kota

dan keputusan pembagian wilayah Kota Medan disusul dengan Maklumat Walikotamadya Medan No.21 tanggal 29 September 1951. Kemudian Kotamadya Medan diperluas menjadi 26510 Ha dengan mengambil tanah adat yang ada di sekitar Kota Medan, berdasarkan PeraturanPemerintah RI No.22 tahun 1973. Pada tahun 1991 sesuai dengan

Medan dari 11 Kecamatan menjadi 19 Kecamatan. a

ih Timur II

12. Kelurahan Sei Putih Barat 6.

1991 dimekarkan menjadi 2 ecamatan t i dar

bak 2.

tentang Peraturan Pemerintah RI No.50 tahun 1991 terjadi pemekaran kecamatan yang ada di kotamadya

Kecamatan Medan Bar t sebelum PP RI No.50 tahun 1991 terdiri dari 13 kelurahan yaitu:

1. Kelurahan Silalas 8. Kelurahan Sei Put

2. Kelurahan Kesawan 9. Kelurahan Sei Putih Timur 3. Kelurahan Pulo Brayan Kota 10. Kelurahan Sekip

4. Kelurahan Sei Agul 11. Kelurahan Petisah Tengah 5. Kelurahan Gelugur Kota

Kelurahan Karang Berombak 13. Kelurahan Sei Putih Tengah 7. Kelurahan Sei Sikambing D

Kemudian berdasarkan PP RI No.50 tahun

Kecamatan yaitu Kecamatan Medan Barat dan Kecamatan Medan Petisah. K Medan Barat pada saat ini erdir i 6 Kelurahan yaitu:

1. Kelurahan Kesawan 4. Kelurahan Karang Berom Kelurahan Silalas 5. Kelurahan Glugur Kota 3. Kelurahan Sei Agul 6. Kelurahan Brayan Kota

pokok-pokok pemerintahan di daerah yakni camat sebagai kepala wilayah dan pada saat rdamean Siregar, SH.M.Ap.

uas wilayah Kecamatan Medan Barat 539 Ha dengan ketinggian 8m dari unyai batas-batas wilayah sebagai

uang lingkup tugas Kecamatan Medan Barat membawahi 6 Kelurahan dan 98 ingkungan.Lebih jelasnya dapat dilihat pada tabel berikut:

penelitian ini dilakukan (tahun 2007) dijabat oleh Pa

4.1.2 Letak Geografis Kecamatan Medan Barat L

permukaan laut.Kecamatan Medan Barat memp berikut:

Sebelah Utara : Kecamatan Medan Deli Sebelah Selatan : Kecamatan Medan Petisah Sebelah Barat : Kecamatan Medan Helvetia Sebelah Timur : Kecamatan Medan Timur R

Tabel 4.1

an RW,RT dan Blok Sensus Dirinci Me

Banyaknya Lingkung nurut Kelurahan di

Kecamatan Medan Barat T 7 Jum

ahun 200 lah No Kelurahan

Lingkungaan RW RT Blok sus Sen

1 Kesawan 11 18 44 26

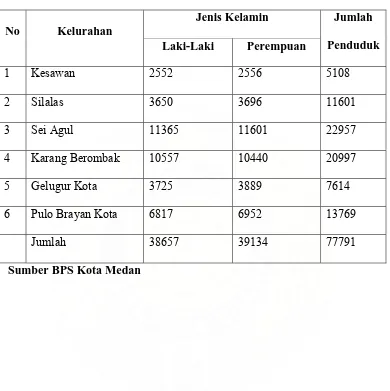

Selengkapnya dapat dilihat pada tabel di bawah ini: nduduk dan Tenaga Kerja

Tabel 4.2

Menurut Jenis Kelamin Dirinci Menu

Jumlah Penduduk rut Kelurahan di

Kecamatan Medan B 07

Kela arat Tahun 20 Jenis min No Kelurahan

i-Laki mpuan duk

Lak Pere

Jumlah Pendu

1 Kesawan 2552 2556 5108

2 Silalas 3650 3696 11601

3 Sei Agul 11365 11601 22957

4 Karang Berombak 10557 10440 20997

5 Gelugur Kota 3725 3889 7614

6 Pulo Brayan Kota 6817 6952 13769

38657 39134 77791

Jumlah

Banyaknya Lembaga Keuangan Menurut Kelurahan di Kecamatan Medan Barat Tahun 2007

n k erasi lah

Tabel 4.3

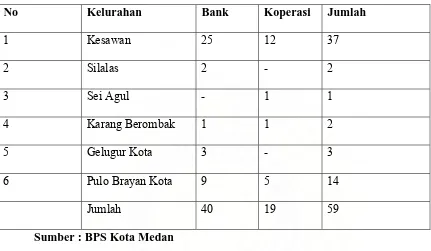

No Keluraha Ban Kop Jum

1 Kesawan 25 12 37

2 Silalas 2 - 2

3 Sei Agul - 1 1

4 Karang Berombak 1 1 2

5 Gelugur Kota 3 - 3

6 Pulo Brayan Kota 9 5 14

40 19 59

Jumlah

Sumber : BPS Kota Medan

Sesuai dengan tabel 5, Lembaga Keuangan yang paling banyak terdapat di Kecamatan Medan Barat adalah bank kebanyakan terdapat di Kelurahan Kesawan.

operasi sangat sedikit terdapat di Kecamtan Medan Barat. K

4.3 Potensi Ekonomi

pe ntah, tersedianya sumber daya yang cukup dan sarana komunikasi, informasi, enaga listrik, air, perbankan dan alat transportasi.

Pembinaan dan pengembangan industri kecil perlu karena lapanga usaha yang sesuai dengan ekonomi lemah dengan mengikutsertakan peran aktif masyarakat yang kurang mampu sehingga pe

meri

nyerapan tanaga kerja lebih besar. Untuk memacu laju

gah menjadi usaha yang

an meningkatkan jiwa kewirausahaan.

rta pendalaman struktur industri untuk memantapkan program

mber bahan baku

an Medan Barat yang perlu dikembangkan adalah:

pertumbuhan industri kecil di daerah ini,maka langkah prioritas pengembangan industri kecil adalah sebagai berikut:

1) Mengembangan usaha-usaha industri kecil dan menen

berkembang, mandiri, meningkatkan pendapatan masyarakat, menciptakan lapangan kerja d

2) Mengadakan kegiata pendidikan dan pelatihan keterampilan, manajemen dan kewirausahaan.

3) Pengembangan industri penghasil komoditi yang berkualitas bagus supaya para pelanggan tidak kecewa.

4) Penguatan se

keterkaitan baik antar industri maupun dengan sektor lain dalam meningkatkan nilai tambah.

Memperhatikan prospek pengembangan yang didukung oleh su

yang tersedia da dibarengi dengan tenaga kerja yang ada, maka komoditi andalan yang terdapat di Kecamat

b) Kelomok industri sandang dan kulit yaitu industri tas, sandal, sepatu, pakaian jadi maupun penyediaan jasa penjahit busana.

c) Kelompok industri bahan bangunan yaitu berbagai jenis kayu (panglong), berbagai pertukangan kayu (kusen, pintu, jendela)

e)

beda dimana hal tersebut dipengaruhi oleh erbagai faktor salah satunya keadaan ekonomi yang berubah-ubah. Untuk lebih

lasnya lihat tabel di bawah ini :

d) Kelompok industri logam dan jasa pandai besi, tukang mas, alat-alat pertanian dan jasa perbengkelan.

Kelompok industri kerajinan aneka yaitu anyaman rotan (kerajinan rotan), mebel, salon, foto copy, reperasi barang elektronik dan lainnya.

Perkembangan subsektor industri kecil di Kecamatan Medan Barat mengalami kenaikan dari tahun ke tahun yang diwakili oleh jumlah unit usaha yang ada. Prsentase kenaikannya