UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

ANALISIS SUMBER DAN PENGGUNAAN DANA PROGRAM S1 REGULER DAN DIII DI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Oleh :

DESY MELIANI BR SEMBIRING 082101095

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : DESY MELIANI BR SEMBIRING

NIM : 082101095

PROGRAM STUDI : D III KEUANGAN

JUDUL : ANALISIS SUMBER DAN PENGGUNAAN

DANA PROGRAM S1 REGULER DAN DIII DI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal: ………….… 2010 Dosen Pembimbing

NIP. 19741012 2005001 2 003 ( Frida Ramadhini, SE, MM )

Tanggal: ………….… 2010 Ketua Program Studi D-III Keuangan

NIP. 19530519 198403 1 001 ( Prof. Dr. Paham Ginting, MS )

Tanggal: ...2010 D e k a n

(

KATA PENGANTAR

Terpujilah Tuhan Yesus Kristus yang memberikan Kasih dan Berkat-Nya sehingga penulis dapat menyelesaikan penulisan tugas akhir ini sebagai salah satu syarat untuk memperoleh gelar Ahli Madya (Amd) pada program Diploma III Departemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Judul yang diangkat dalam tugas akhir ini adalah “Analisis Sumber Dan Penggunaan Dana Program S1 Reguler dan DII di Fakultas Ekonomi Universitas Sumatera Utara”, yang membahas tentang Gambaran Umum Fakultas Ekonomi USU, Struktur Organisasi Fakultas Ekonomi USU, Pengertian Laporan Keuangan, Sifat Laporan Keuangan, Aturan Pembuatan Laporan Keuangan, Keterbatasan Laporan Keuangan, Pentingnya Analisis Sumber dan Penggunaan Dana, Laporan Sumber dan Penggunaan Dana S1 Reguler dan DIII di Fakultas Ekonomi USU.

Dalam penyusunan tugas akhir ini penulis juga menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, karena keterbatasan penulis dalam hal pengetahuan dan pengalaman namun berkat bimbingan dan pengarahan dari beberapa pihak, sehingga penulis dapat menyelesaikan tugas akhir ini.

tank batalyon) dan Eki Milangun Sembiring, yang senantiasa memberikan

semangat agar penulis dapat menyelesaikan tugas akhir dengan baik.

Dan selanjutnya dengan kerendahan hati, penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, MS, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Frida Ramadhini,SE,MM selaku dosen pembimbing penulis, yang telah meluangkan waktunya untuk memberikan petunjuk mengenai tugas akhir ini. 5. Bapak dan Ibu Dosen Pengajar beserta Staf Pegawai di Fakultas Ekonomi

Universitas Sumatera Utara.

6. Buat sahabat-sahabatku Melani Morin Silalahi, Poppy Sanjaya Tamba dan Delima Intan Sari Pasaribu yang telah memberikan dukungan serta teman-teman magangku grup 11 (64ul abiz) yaitu Taufik, Saleh dan Arini yang telah memberikan motivasi dalam penyelesaian tugas akhir ini serta membantu memberikan solusi dalam penulisannya.

8. Buat teman-teman grup magang seluruhnya yang sama-sama berjuang untuk menyelesaikan tugas akhir ini dengan tepat waktu.

9. Buat temanku Helen Oktaviani yang sama-sama berjuang untuk menunggu ibu Frida Ramadhini.

10.Buat kak Safia Dhany yang telah menjadi kakak yang baik untukku serta memberikan dukungan dakam tugas akhir ini.

Penulis menyadari bahwa tugas akhir ini jauh dari sempurna dan memiliki banyak kekurangan. Untuk itu, penulis mengharapkan kritik dan saran yang membangun. Semoga Tugas Akhir ini dapat bermanfaat bagi penulis dan pembaca. Akhir kata saya ucapkan terima kasih.

Medan, Desember 2010

Penulis

DAFTAR ISI

D. Jadwal Kegiatan Penelitian... 5

E. Sistemetika Penulisan... ... 6 A. Pengertian Laporan Keuangan ... 19

B. Sifat Laporan Keuangan... ... 20

C. Aturan Pembuatan Laporan Keuangan ... 24

D. Keterbatasan Laporan Keuangan ... 26

E. Pentingnya Analisis Sumber dan Penggunaan Dana ... 28

F. Laporan Sumber dan Penggunaan Dana Pada Fakultas Ekonomi Universitas Sumatera Utara. ... 29

BAB IV PENUTUP A. Kesimpulan... ... 48

B. Saran... ... 49 DAFTAR PUSTAKA

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 1.1 Jadwal Kegiatan Penelitian ... 5

Tabel 3.1 Laporan Kegiatan Dana Masyarakat (DUK - DM) Program

S1 Reguler kelas/mandiri pada tahun 2009 (semester II) ... 35

Tabel 3.2 Laporan Sumber dan Penggunaan Dana Program S1 Reguler/Kelas

Mandiri pada tahun 2009 (semester II) ... ... ... 37

Tabel 3.3 Laporan Kegiatan Dana Masyarakat (DUK - DM) Program DIII

pada tahun 2009 (semester II) ... 41

Tabel 3.4 Laporan Sumber dan Penggunaan Dana Program DIII pada tahun

2009 (semester II) ... 44

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dana merupakan salah satu kebutuhan yang sangat penting bagi suatu instansi/lembaga dalam menjalankan kegiatan operasionalnya. Pengelolaan dana di dalam suatu instansi/lembaga haruslah dilakukan dengan sebaik mungkin, agar di dalam kas tercipta suatu efisiensi dan efektivitas dalam penggunaanya.

Untuk mengetahui kondisi serta perkembangan keuangan suatu instansi/lembaga, biasanya bagian keuangan dari suatu instansi/lembaga menyusun laporan keuangan yang menggambarkan kejadian-kejadian atau segala transaksi yang terjadi di dalam instansi/lembaga tersebut agar pencapaian daripada tujuan dapat tercapai. Laporan keuangan yang diterbitkan instansi/lembaga merupakan produk dari proses akuntansi yang tentunya memiliki karakteristik dan keterbatasan.

Untuk menilai efektivitas dalam pengelolaan dana perlu dilakukan suatu analisis. Analisis sumber dan penggunaan dana merupakan suatu perkiraan yang dapat membantu bagian keuangan untuk melihat dan mengetahui seberapa besar sumber dan penggunaan dana yang ada di dalam suatu instansi/lembaga di masa yang akan datang. Sehingga instansi/lembaga dapat memenuhi kewajiban keuangannya yang harus segera dipenuhi.

dapat membantu bagian keuangan dalam merencanakan besar penggunaan dana dengan baik agar dapat menghindari terjadinya hal-hal yang tidak diinginkan sebab, jika terjadi kesalahan dalam perencanaan yang telah dibuat atau kurangnya dana maka instansi/lembaga tersebut akan sulit berkembang dengan baik.

Kekurangan dana secara berkelanjutan yang tidak segera diatasi akan memungkinkan instansi/lembaga tersebut mengalami hambatan dalam pencapaian tujuan yang sudah ditentukan sebelumnya. Dana tersebut dapat dimanfaatkan secara optimal dan dapat mendukung kelancaran kegiatan operasional dari suatu instansi/lembaga yang bersangkutan.

Dana yang akan digunakan sebaiknya tersedia dalam jumlah yang cukup relevan sehingga suatu instansi/lembaga dapat beroperasi secara ekonomis dan dapat menunjang segala kelancaran kegiatan operasional instansi/lembaga secara teratur. Selain itu, pemilikan dana yang cukup akan memberikan beberapa keuntungan antara lain, memungkinkan instansi/lembaga dapat memenuhi kewajibannya tepat waktu, memungkinkan instansi/lembaga memiliki persediaan dana dalam jumlah yang cukup untuk dapat mengantisipasi biaya tak terduga yang harus dipenuhi sewaktu-waktu, serta memungkinkan instansi/lembaga untuk dapat beroperasi dengan lebih efisien.

Kepala Tata Usaha, meliputi bagian Personalia/Kepegawaian, Keuangan, Pelengkapan, Akademik dan Kemahasiswaan dan pada masing-masing departemen baik pada program Reguler, Diploma, Mandiri maupun Ekstensi.

Dana yang disalurkan itu harus memiliki laporan kerja, bagaimana dana tersebut akan digunakan dan untuk apa dana itu dipergunakan, apakah sesuai dengan program kerja yang telah direncanakan sebelumnya. Kebijakan instansi/lembaga dalam mengelola jumlah dana secara baik, tepat guna dan cermat akan mengakibatkan keseimbangan, sedangkan akibat dari pengelolaan dana yang kurang baik, tidak tepat guna serta ketidakcermatan akan mengakibatkan selisih yang akan merugikan instansi/lembaga tersebut.

Optimalisasi sumber dan penggunaan dana adalah usaha dari suatu instansi/lembaga untuk menjaga dana yang ada dalam instansi. Dan penggunaan dana yang dilakukan instansi/lembaga untuk menghindari terjadinya kekurangan dalam melakukan aktivitas instansi/lembaga tersebut.

Berdasarkan pertimbangan di atas, maka penulis merasa tertarik melakukan penganalisaan sumber dan penggunaan dana pada instansi/lembaga ini. Oleh karena itu penulis mengambil judul “Analisis Sumber Dan Penggunaan Dana Program S1 Reguler dan DIII di Fakultas Ekonomi Universitas Sumatera Utara".

B. Rumusan Masalah

dengan judul di atas adalah : Bagaimanakah sumber–sumber dana dan penggunaan dana pada program S1 Reguler maupun program DIII di Fakultas Ekonomi Universitas Sumatera Utara?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan penelitian pada Fakultas Ekonomi USU, yaitu : Untuk mengetahui bagaimanakah sumber–sumber dana dan penggunaan dana pada program S1 Reguler maupun program DIII di Fakultas Ekonomi Universitas Sumatera Utara.

Adapun manfaat penelitian pada Fakultas Ekonomi USU adalah sebagai berikut :

1. Bagi instansi/lembaga

Dapat digunakan sebagai bahan masukan dan pertimbangan dalam mengambil langkah-langkah untuk masa yang akan datang.

2. Bagi penulis

Berguna untuk menambah pengalaman serta pengetahuan terutama dalam hal menganalisa laporan sumber dan penggunaan dana dari suatu instansi/lembaga yang nantinya dapat menjadi bekal dalam melaksanakan dan pengambilan keputusan dalam bidang keuangan. Sebagai pembanding untuk melakukan penelitian di masa yang akan datang.

3. Bagi pihak lain

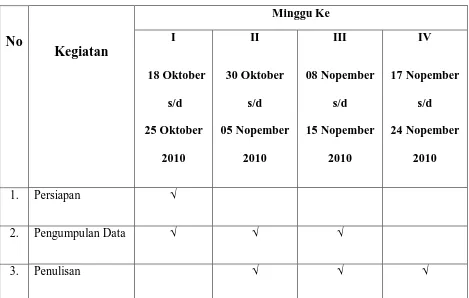

D. Jadwal Kegiatan Penelitian

Riset ini dilakukan oleh penulis pada kantor Bagian Keuangan (Tata Usaha) Fakultas Ekonomi UniversitasSumatera Utara dan jadwal kegiatan dapat dilihat pada Tabel 1.1 sebagai berikut:

E. Sistematika Penulisan

Adapun sistematika penulisan tugas akhir ini adalah : BAB I. PENDAHULUAN

Pada bab ini, penulis akan membahas latar belakang, rumusan masalah, tujuan dan manfaat penelitian, jadwal kegiatan penelitian dan sistematika penulisan.

BAB II. PROFIL INSTANSI

Pada bab ini, penulis akan membahas sejarah ringkas, struktur organisasi, jenis kegiatan, struktur organisasi, job description, kinerja usaha terkini, dan rencana kegiatan pada Fakultas Ekonomi Universitas Sumatera Utara.

BAB III. PEMBAHASAN

Pada bab ini penulis akan menguraikan sumber-sumber dana yang dimiliki Fakultas Ekonomi Universitas Sumatera Utara dan bagaimana kebijakan yang diambil Fakultas dalam mengelola sumber-sumber dananya.

BAB IV. PENUTUP

BAB II

PROFIL INSTANSI

A Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi didirikan tahun 1959 di Darussalam (Universitas Syariah Kuala) Kota Kuraja (Banda Aceh), dan sebagai pemimpin fakultas/Dekan pada waktu itu Dr. Teuku Iskandar. Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh ) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu ).

Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Kutaraja (sekarang Banda Aceh). Kemudian Universitas Sumatera Utara bergabung dengan Universitas Syiahkuala. Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan memperoleh status negeri dengan surat Keputusan Menteri Perguruan Tinggi dan Ilmu Pengetahuan R.I No.64/1961 tentang Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 Program Pendidikan D-III. Program Pendidikan Strata-1 meliputi 3(tiga) Departemen, yaitu : Departemen Ekonomi Pembangunan, Departemen Manajemen dan Departemen Akuntansi. Program Diploma-III terdiri dari : Jurusan Kesekretariatan, Jurusan Keuangan, Jurusan Akuntansi. Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima mahasiswa pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumtera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan peningkatan kualifikasi dan kualitas dosen.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintahan serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional dan internasional. b. Menjadi lembaga yang berkemampuan melaksakan penelitian-penelitian dan pengabdian kepada masyarakat dan responsive terhadap perkembangan/perubahan.

B. Jenis Kegiatan

Pendidikan, Pengabdian Penelitian dan Pengabdian kepada Masyarakat. Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

C. Struktur Organisasi

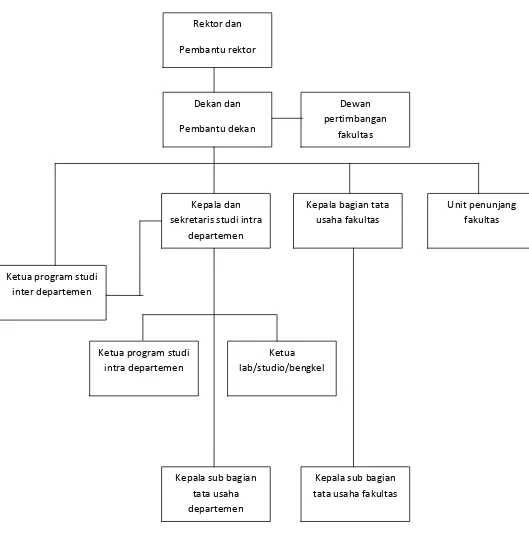

Struktur organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Tujuan ini ditetapkan demi tercapainya tujuan umum suatu yaitu untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi. Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Gambar 2.1 Bagan Struktur Organisasi Fakultas Ekonomi USU Sumber : Fakultas Ekonomi Universitas Sumatera Utara (2008)

D. Job Description

Berikut ini adalah job description dari setiap unit pada bagian Tata Usaha dan Departemen Manajemen Fakultas Ekonomi USU yang tediri dari :

1. Bagian Tata Usaha

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun & menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian serta perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian dan pengabdian/ pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas. g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada

masyarakat di lingkungan fakultas.

3. Sub Bagian Umum dan Keuangan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas. d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan

pertemuan ilmiah di lingkungan fakultas. e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembekuan, pengeluaran, dan pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji honorium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai. c. Melakukan urusan mutasi pegawai.

d. Memverifikasi usulan angka kredit jabatan fungsional.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai. g.Memproses SK jabatan struktural dan fungsional. h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

5. Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

c.Melakukan administrasi kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g.Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan mahasiswa.

h.Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni. j. Melakukan penyajian informasi di bidang kemahasiswaan dan alumni. k.Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian. 6. Sub Bagian Perlengkapan Tugasnya adalah :

a.Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b.Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d.Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

e.Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

g.Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

E. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan. Butuh waktu untuk mencapai itu semua begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara. Fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin serta loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya.

nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertakwa kepada Tuhan Yang Maha Esa.

Pada tahun 2010 Fakultas Ekonomi mampu menampung mahasiswa baru sebanyak 1119 orang. Jurusan S1 Ekonomi Pembangunan jumlah mahasiswa sebanyak 177 orang, yang terbagi atas jumlah laki-laki sebanyak 94 orang, perempuan 83 orang. Jurusan S1 Manajemen jumlah mahasiswa sebanyak 224 orang, yang terbagi atas jumlah laki-laki sebanyak 113 orang, perempuan 111 orang. Jurusan S1 Akuntansi jumlah mahasiswa sebanyak 230 orang, yang terbagi atas jumlah laki-laki sebanyak 86 orang, perempuan 144 orang. Jurusan D3 Keuangan jumlah mahasiswa sebanyak 179 orang, yang terbagi atas jumlah laki-laki sebanyak 68 orang, perempuan 111 orang. Jurusan D3 Akuntansi jumlah mahasiswa sebanyak 206 orang, yang terbagi atas jumlah laki-laki sebanyak 76 orang, perempuan 130 orang. Jurusan D3 Kesekretariatan jumlah mahasiswa sebanyak 103 orang, yang terbagi atas jumlah laki-laki sebanyak 4 orang, perempuan 99 orang.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain :

a. Persiapan kuliah mahasiswa semester genap/ganjil. b. Perkuliahan semester genap/ganjil.

BAB III PEMBAHASAN

Dalam bab ini penulis membuat analisa dan evaluasi antara hasil riset mengenai sumber dan penggunaan dana pada Fakultas Ekonomi Universitas Sumatera Utara dengan teori-teori yang ada maupun yang di dapat dari perkuliahan serta bacaan lainnya yang relevan dengan tugas akhir.

A. Pengertian Laporan Keuangan

Sebagaimana biasanya instansi/lembaga harus memiliki laporan keuangan sebagai alat pengukur yang memberikan suatu informasi dan keterangan mengenai perkembangan, kemajuan dan posisi keuangan (financial position) instansi/lembaga tersebut dalam periode yang bersangkutan misalnya, untuk periode satu bulan, satu semester, atau satu tahun. Laporan keuangan juga dapat dijadikan sebagai bahan pertimbangan dalam mengambil suatu kebijakan dan keputusan guna mengetahui kondisi keuangan yang terjadi sebenarnya. Oleh karena pentingnya laporan keuangan bagi suatu instansi/lembaga, maka penyusunan laporan keuangan harus disusun secara lengkap dan rapi sehingga memudahkan dalam pengambilan keputusan mengenai keberadaan instansi/lembaga untuk mencapai tujuan yang diharapkan.

laba memperlihatkan hasil-hasil yang telah dicapai serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal instansi/lembaga.

B. Sifat Laporan Keuangan

Pencatatan yang dilakukan dalam penyusunan laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku. Demikian pula dalam hal penyusunan laporan keuangan didasarkan pada laporan keuangan itu sendiri. Dalam praktiknya sifat laporan keuangan dibuat:

1. bersifat historis, dan 2. menyeluruh

Bersifat historis artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Menyeluruh maksudnya laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu instansi/lembaga. Laporan keuangan terdiri dari data-data yang merupakan hasil dari kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan kebiasaan dalam akuntansi serta pendapat pribadi.

masa lalu, yaitu dari tahun-tahun sebelumnya. Oleh karena itu, laporan keuangan tidak menunjukkan kondisi keuangan dari suatu instansi/lembaga secara utuh ke depan.

Maksud prinsip-prinsip dan kebiasaan dalam akuntansi (accounting convention and postulate) adalah pencatatan yang terjadi dalam laporan keuangan

jelas didasarkan pada prosedur yang sesuai dengan prinsip-prinsip akuntansi. Tujuannya adalah agar laporan keuangan yang dibuat oleh instansi dapat memudahkan penyusunan, pemeriksaan dan keseragaman.

Pendapat pribadi (personal judgment) artinya walaupun pencatatan akuntansi dalam laporan keuangan didasarkan kepada dalil-dalil tertentu, penggunaan dari dasar dalil tersebut tergantung dari pendapat manajemen suatu instansi/lembaga. Jelasnya, baik prosedur, kebiasaan, anggapan, atau pendapat pribadi ini harus dilakukan secara konsisten dan terus-menerus. Namun, segala sesuatunya tidak kaku dan dapat diubah dengan penjelasan dalam laporan keuangan sehingga dapat dipahami dan dimengerti serta tidak terjadi kesalahpahaman dalam mengartikan laporan tersebut.

pada pihak ekstern, namun tidak berarti laporan keuangan tidak berguna bagi pihak intern.

Prinsip-prinsip yang mendasari laporan keuangan : 1) Accounting entity (entitas)

Yang menjadi fokus perhatian adalah entity tertentu yang harus jelas memisahkan hak dan kewajiban pemilik atau pihak lain dengan entity perusahaan. Keduanya terpisah dari badan atau entity yang lain. Sehingga transaksi dicatat untuk kepentingan dan dari sudut posisi perusahaan tertentu yang terpisah dari pemiliknya.

2) Going concern (kontinuitas operasi)

Dalam menyusun laporan keuangan harus dianggap bahwa perusahaan yang dilaporkan akan terus beroperasi di masa-masa yang akan datang, kecuali dinyatakan lain. Sebagai nilai yang dilaporkan tidak akan sama dengan nilai sekarang atau nilai likuidasi.

3) Exchange Price

Nilai yang terdapat dalam laporan keuangan umumnya didasarkan pada pertukaran yang timbul dari interaksi dua pihak saat kejadiannya.

4) Accrual

Artinya laporan keuangan disusun dengan dasar pengaruh trasanksi yang diakui pada saat kejadian.

5) Time Period (periode waktu)

mencatat keadaan perusahaan yang dianggap terus beroperasi tetapi karena pemakai laporan ingin informasi yang bersifat intern, maka perlu ditetapkan cut off atau periodesasi.

6) Materiality (materialitas)

Laporan keuangan hanya memuat informasi yang dianggap penting. Dan dalam setiap pertimbangan yang dilakukan tetap melihat signifikasi yang diukur dari pengaruh informasi kepada pengambilan keputusan.

Agar setiap laporan instansi/lembaga mencapai sasaran dan tujuan secara efektif maka bentuk dan isi laporan itu harus memenuhi syarat-syarat tertentu yaitu:

1. Laporan tersebut harus dipecah sedemikian rupa sehingga setiap anggota manajemen mendapat informasi yang sesuai dengan sifat kegiatan (Scope) yang menjadi tanggung jawabnya. Syarat ini umumnya dibagi atas 3 golongan yaitu :

a. Laporan yang ditujukan untuk Top Management

Seperti komisaris, direksi, dan kepala-kepala divisi kelompok ini menghendaki laporan keuangan umum (over all report).

b. Laporan yang ditujukan untuk Middle Management

c. Laporan yang ditujukan untuk kelompok Lower Management

Mereka menghendaki laporan khusus per unit yang mendetail dan merupakan tanggungjawab secara langsung.

Ketiganya harus disusun sesuai dengan sistem dan struktur organisasinya, sehingga secara otomatis administrasi memberikan data untuk memberi laporan yang diinginkan oleh tingkat manajemen atau level manajemen.

2. Laporan harus tepat waktu atau masih hangat (Up to Date).

3. Laporan harus simpatik, menarik, gampang dimengerti, sederhana dan singkat. 4. Laporan harus disusun secara periodik dan kontiniu.

5. Laporan harus siap untuk dipakai dengan kata lain laporan harus sudah disusun dengan baik (Ready for Use).

6. Laporan harus memakai angka-angka perbandingan, hal ini dimaksudkan untuk menilai hasil prestasi.

7. Laporan tidak saja dinyatakan dalam bentuk uang tetapi juga dalam bentuk fisik (kuantitas).

C. Aturan Pembuatan Laporan Keuangan

menjurnal trasanksi sampai dengan penyusunan laporan keuangan tunduk pada landasan praktik/operasional.

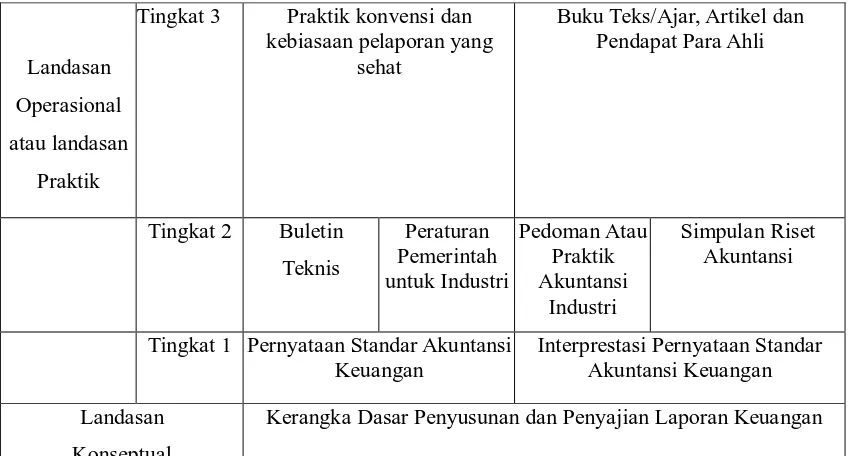

Di Indonesia, prinsip akuntansi yang berlaku umum meliputi komponen-komponen :

1. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. 2. Pernyataan Standar Akuntansi Keuangan.

3. Interprestasi Pernyataan Standar Akuntansi Keuangan. 4. Buletin Teknis.

5. Peraturan Pemerintah.

6. Pedoman atau Praktik Akuntansi Industri. 7. Simpulan Riset Akuntansi.

Landasan

Operasional

atau landasan

Praktik

Tingkat 3 Praktik konvensi dan

kebiasaan pelaporan yang sehat

Buku Teks/Ajar, Artikel dan Pendapat Para Ahli

Tingkat 2 Buletin

Teknis

Tingkat 1 Pernyataan Standar Akuntansi Keuangan

Interprestasi Pernyataan Standar Akuntansi Keuangan

Landasan

Konseptual

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

Gambar 3.1 Prinsip Akuntansi di Indonesia

Sumber : Ahmed Riahi”Teori Akuntansi” (Tahun 2000)

Menurut gambar di atas, landasan praktik yang utama (tingkat 1) adalah Standar Akuntansi Keuangan. SAK terdiri atas beberapa Pernyataan Standar Akuntansi Keuangan yang terdiri atas : Neraca, Laporan Laba Rugi, Laporan Arus kas, Laporan Perubahan Ekuitas, Catatan Atas Laporan Keuangan.

D. Keterbatasan Laporan Keuangan

Menurut SAK (Standar Akuntansi Keuangan) sifat dan keterbatasan laporan keuangan adalah sebagai berikut :

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu atau pihak khusus saja.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material. Demikian pula, penerapan prinsip akuntansi terhadap suatu fakta pada laporan keuangan. 5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. 6. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/transaksi dari pada secara formalitas.

7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakaian laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar-instansi.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

E. Pentingnya Analisis Sumber dan Penggunaan Dana

Suatu laporan yang menggambarkan dari mana datangnya dan untuk apa dana tersebut digunakan disebut Laporan Sumber dan Penggunaan Dana.

Laporan sumber dan penggunaan dana menggambarkan suatu ringkasan sumber dan penggunaan dana serta perubahan unsur-unsur modal kerja selama periode yang bersangkutan. Banyak istilah-istilah yang digunakan untuk laporan semacam ini, yaitu : Statement of sources and applications of Fund; Funds statement; Statement of Financial Changes.

F. Laporan Sumber dan Penggunaan Dana Pada Fakultas Ekonomi Universitas Sumatera Utara

Laporan sumber dan penggunaan dana menerangkan tentang penerimaan dan penggunaan uang kas Fakultas Ekonomi dalam suatu periode pembukuan. Pada akhir setiap periode pembukuan keuangan, Fakultas Ekonomi akan menghasilkan suatu laporan tahunan untuk disebarkan kepada pihak yang berkepentingan. Di dalam laporan keuangan, terdapat berbagai data yang berguna untuk di analisis oleh Fakultas Ekonomi. Analisis atas data keuangan yang terdapat dalam laporan keuangan dibuat untuk mengetahui posisi keuangan. Hasil dari analisis ini dijadikan sebagai informasi internal kepada bagian keuangan untuk mengambil tindakan selanjutnya dalam memperbaiki keadaan Fakultas Ekonomi. Setiap bagian keuangan perlu bertanggungjawab dalam memastikan agar ke semua elemen dikelola dengan lengkap dan cermat untuk menghindari terjadinya masalah yang sangat mempengaruhi kegiatan operasional fakultas.

1. Sumber Dana

2. Penggunaan Dana

Penggunaan dana untuk semester II pada Fakultas Ekonomi Universitas Sumatera Utara, secara umum mencakup :

a. Belanja Honorarium

Belanja honorarium diantaranya adalah sebagai berikut : 1. Belanja honor tetap

Belanja honor tetap merupakan belanja yang rutin dikeluarkan oleh fakultas seperti honor tim teknis Pengelola Dana Masyarakat dan honor tim Pelaksana Akademik/Administrasi.

2. Belanja honor tidak tetap

Belanja honor tidak tetap merupakan belanja yang tidak rutin dikeluarkan oleh fakultas meliputi honor pembimbing Lab. Komputer Prog. DIII serta honor Pelaksana Magang DIII.

3. Belanja lembur

Belanja lembur adalah biaya yang dikeluarkan oleh fakultas dalam hal jam kerja lebih para pegawai.

4. Belanja vakasi

Belanja vakasi adalah belanja yang digunakan hanya pada saat tertentu saja misalnya, honor dosen hadir mengawas ujian UTS/UAS serta honor koreksi hasil ujian UTS/UAS.

b. Belanja Barang

Belanja keperluan kantor merupakan belanja dikeluarkan oleh fakultas untuk kelancaran dalam melaksanakan kegiatan seperti membeli ATK di semua bagian, biaya pembuatan stempel masak, langganan koran, dan kelengkapan perawatan kebersihan gedung. 2. Belanja pengiriman surat dinas pos pusat

Merupakan belanja yang dikeluarkan oleh pihak fakultas untuk pengiriman surat-surat penting.

3. Belanja barang operasional lainnya

Merupakan belanja yang digunakan untuk membeli perlengkapan kantor yang mendukung kelancaran pekerjaan seperti pembelian tinta print, kertas dan sebagainya.

4. Belanja bahan

Belanja bahan yaitu belanja untuk fotocopy berkas-berkas baik untuk keperluan pendidikan maupun dalam hal keuangan.

5. Belanja langganan daya dan jasa

Belanja langganan daya dan jasa merupakan biaya yang dikeluarkan oleh fakultas untuk membayar rekening listrik dan telepon.

6. Belanja jasa konsultan

7. Belanja sewa

Merupakan biaya untuk pembayaran perlengkapan yang diperlukan untuk mengadakan suatu acara di fakultas seperti pengeluaran biaya untuk menyewa tratak maupun hal-hal lain yang diperlukan.

8. Belanja jasa profesi

Hampir sama dengan belanja jasa konsultan, hanya saja jika belanja jasa profesi lebih menuju kepada bidang ilmu yang dikuasainya. 9. Belanja pemeliharaan gedung dan bangunan

Yaitu belanja untuk memelihara gedung dan bangunan, misalnya pengadaan sofa, LCD, pengadaan kursi kuliah serta pengadaan barang untuk keperluan S1 dan DIII.

10.Belanja biaya pemeliharaan peralatan dan mesin

Belanja biaya pemeliharaan peralatan dan mesin yaitu belanja yang dikeluarkan oleh pihak fakultas untuk fasilitas gedung kuliah seperti perbaikan ruang kuliah, pembuatan kanopi dan genteng keramik, renovasi ruang kuliah serta renovasi gedung PPAk.

11.Belanja perjalanan biasa (dalam negeri)

Merupakan biaya untuk melakukan perjalanan dalam negeri dalam rangka pelatihan/training baik untuk dosen maupun pegawai.

12.Belanja perjalanan biasa (luar negeri)

c. Belanja Modal

Belanja pemeliharaan diantaranya adalah sebagai berikut : 1. Belanja modal peralatan dan mesin

Belanja modal peralatan dan mesin adalah belanja yang dikeluarkan untuk membeli peralatan kantor seperti pembelian alat print maupun komputer.

2. Belanja modal gedung dan bangunan

Belanja yang digunakan untuk perbaikan gedung-gedung kuliah. 3. Belanja modal jaringan

Belanja modal jaringan merupakan biaya yang dikeluarkan fakultas untuk menjalin kerjasama dengan instansi lain.

4. Belanja pemeliharaan gedung dan bangunan yang dikapitalisasi

Merupakan belanja untuk perbaikan gedung dan bangunan yang akan di renovasi kembali.

5. Belanja pemeliharaan peralatan dan mesin yang dikapitalisasi

Dalam analisa dan evaluasi, penulis membandingan penggunaan dana pada bulan Juli, Agustus, September, Oktober, Nopember, Desember pada program S1 Reguler Fakultas Ekonomi Universitas Sumatera Utara.

Tabel 3.1 Laporan Kegiatan Dana Masyarakat (DUK-DM)

Program S1 Reguler/Kelas Mandiri Fakultas Ekonomi Universitas Sumatera Utara Pada masing – masing bulan Tahun 2009

(Semester II )

(Dalam rupiah) Bulan

No Jenis Penggunaan Juli Agustus September Oktober Nopember Desember 1 Belanja Honorarium 54.457.933 160.554.267 348.123.529 367.002.176 268.859.088 260.912.964 2 Belanja Barang 28.029.637 113.331.737 142.783.475 26.201.148 82.353.048 174.591.524

3 Belanja Modal - - - -

Total 82.487.570 273.886.004 490.907.004 393.206.324 351.212.136 435.504.488 Sumber : Bagian Keuangan Fakultas Ekonomi Universitas Sumatera Utara

(Tahun 2009)

Penggunaan dana yang dikeluarkan oleh Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

dan luar negeri untuk para dosen maupun pegawai. Selain itu juga pihak fakultas banyak mengeluarkan bantuan dana untuk kegiatan mahasiswa. b) Pada bulan Agustus – September 2009 pada belanja honorarium terjadi

peningkatan biaya untuk operasional fakultas misalnya honor kerja lembur, honor pegawai honorer dan honor kesejahteraan bagi unsur pimpinan/pegawai THR. Selain itu tambahannya biaya fotocopy untuk administrasi tata usaha FE USU dan biaya administrasi pendidikan FE USU. Sedangkan pada belanja barang terjadi peningkatan untuk pembelanjaan barang dan perjalanan dinas untuk pembantu dekan.

c) Pada bulan September – Oktober 2009 pada belanja honorarium terjadi peningkatan honor untuk pegawai honorer dan biaya pengeluaran yang tidak terduga semakin membesar. Sedangkan pada belanja barang terjadi penurunan karena tidak adanya perjalanan dinas biasa baik dalam negeri maupun luar negeri.

d) Pada bulan Oktober – Nopember 2009 pada belanja honorarium terjadi penurunan karena berkurangnya biaya untuk honorer pegawai dan kurangnya biaya untuk pendidikan dalam FE USU. Sedangkan pada belanja barang terjadi peningkatan karena banyaknya dosen yang mengikuti perjalanan dinas biasa dan belanja barang lainnya.

adanya penambahan biaya pengiriman surat dinas dan biaya pemeliharaan peralatan dan mesin serta pembuatan kanopi dan genteng keramik.

Tabel 3.2 Laporan Sumber dan Penggunaan Dana

Program S1 Reguler/Kelas Mandiri Fakultas Ekonomi USU Tahun 2009 ( Semester II )

(Dalam rupiah) Sumber Dana :

Luncuran dana tahun 2008 348.827.805 Penerimaan SPP Mahasiswa tahun

2009

3.236.850.000

Jumlah sumber dana 3.585.677.805

Penggunaan Dana : Bulan Juli

Belanja Honorarium 54.457.933 Belanja Barang 28.029.637

Belanja Modal -

Jumlah penggunaan dana bulan Juli 82.487.570 Bulan Agustus

Belanja Honorarium 160.554.267 Belanja Barang 113.331.737

Belanja Modal -

Belanja Honorarium 348.123.529 Belanja Barang 142.783.475

Belanja Modal -

Jumlah penggunaan dana bulan September 490.907.004 Bulan Oktober

Belanja Honorarium 367.002.176 Belanja Barang 26.201.148

Belanja Modal -

Jumlah penggunaan dana bulan Oktober 393.206.324 Bulan Nopember

Belanja Honorarium 268.859.088 Belanja Barang 82.353.048

Belanja Modal -

Jumlah penggunaan dana bulan Nopember 351.212.136 Bulan Desember

Belanja Honorarium 260.912.964 Belanja Barang 174.591.524

Belanja Modal -

Jumlah penggunaan dana bulan Desember 435.504.488

Jumlah penggunaan dana 2.027.203.526

SALDO 1.558.474.279

Dari hasil penelitian yang dilakukan oleh penulis, maka penulis membuat analisa dan evaluasi berdasarkan Laporan Kegiatan Dana Masyarakat (DUK-DM) dan laporan sumber dan penggunaan dana sebagai berikut:

1.Deskripsi Sumber-Sumber Dana Tahun 2009

a) Dana yang diperoleh Fakultas Ekonomi untuk program S1 Reguler/Kelas mandiri berasal dari luncuran dana pada tahun 2008 sebesar Rp. 348.827.805,- atau sebesar 29,64% dari total keseluruhan luncuran dana tahun 2008.

b) Dana juga diperoleh dari hasil SPP mahasiswa baru yang mendaftar di tahun 2009 yaitu sebesar Rp. 3.236.850.000,- atau sebesar 33,2% dari total keseluruhan dana yang diperoleh dari SPP pada tahun 2009.

2.Deskripsi Penggunaan Dana Pada Masing – Masing Bulan Tahun 2009 a) Pada bulan Juli - Agustus tahun 2009 terjadi kenaikan pada belanja

honorarium yaitu sebesar Rp. 106.096.334,- atau sebesar 194,8%. Sedangkan belanja barang mengalami peningkatan sebesar Rp. 85.302.100,- atau sebesar 304,3%.

b) Pada bulan Agustus – September 2009 terjadi kenaikan pada belanja honorarium yaitu sebesar Rp. 187.569.262,- atau sebesar 116,8%. Sedangkan belanja barang mengalami peningkatan sebesar Rp. 29.451.738,- atau sebesar 25,99%.

Sedangkan belanja barang mengalami penurunan sebesar Rp. 116.582.327,- atau sebesar 81,6%.

d) Pada bulan Oktober – Nopember terjadi penurunan pada belanja honorarium yaitu sebesar Rp. 98.143.088,- atau sebesar 26,7%. Sedangkan belanja barang mengalami peningkatan sebesar Rp. 56.151.900,- atau sebesar 214,3%.

e) Pada bulan Nopember – Desember terjadi penurunan pada belanja honorarium yaitu sebesar Rp. 7.946.124,- atau sebesar 2,96 Sedangkan belanja barang mengalami peningkatan sebesar Rp. 92.238.476,- atau sebesar 112%.

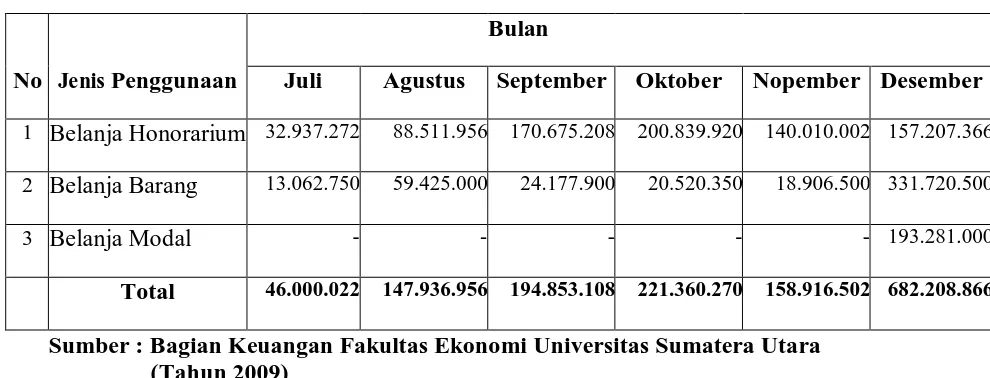

Tabel 3.3 Laporan Kegiatan Dana Masyarakat (DUK – DM) Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara

Pada Masing-masing bulan Tahun 2009 Semester II

(Dalam Rupiah)

Bulan

No Jenis Penggunaan Juli Agustus September Oktober Nopember Desember 1 Belanja Honorarium 32.937.272 88.511.956 170.675.208 200.839.920 140.010.002 157.207.366 2 Belanja Barang 13.062.750 59.425.000 24.177.900 20.520.350 18.906.500 331.720.500

3 Belanja Modal - - - 193.281.000

Total 46.000.022 147.936.956 194.853.108 221.360.270 158.916.502 682.208.866 Sumber : Bagian Keuangan Fakultas Ekonomi Universitas Sumatera Utara

(Tahun 2009)

Penggunaan dana yang dikeluarkan oleh Fakultas Ekonomi Unversitas Sumatera Utara adalah sebagi berikut :

a) Pada bulan Juli – Agustus 2009 pada belanja honorarium terjadi peningkatan jumlah pengeluaran kegiatan operasinal fakultas seperti honor panitia poenerimaan mahasiswa baru dan honor panitia LKM tahun 2009. Sedangkan pada belanja barang terjadi peningkatan karena adanya pembelian keperluan kantor dan belanja bahan.

c) Pada bulan September – Oktober 2009 pada belanja honorarium terjadi peningkatan karena adanya honor untuk Panitia & Pengawas UTS, honor koreksi hasil UTS serta honor Pelaksana Magang D-3. Sedangkan pada belanja barang terjadi penurunan karena hanya digunakan untuk membeli alat kantor keperluan UTS.

d) Pada bulan Oktober – Nopember 2009 pada belanja honorarium terjadi penurunan yang disebabkan karena adanya pembayaran honor untuk Tim Pelaksana Akademik dan honor untuk pembimbing paper mahasiswa D-3. Sedangkan pada belanja barang terjadi penurunan karena digunakan untuk belanja keperluan perkantoran serta pengiriman Surat Dinas Pos Pusat.

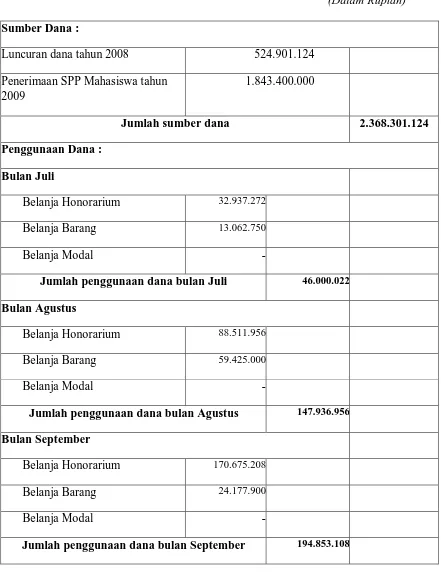

Tabel 3.4 Laporan Sumber dan Penggunaan Dana Program Diploma III Fakultas Ekonomi USU Tahun 2009

( Semester II )

(Dalam Rupiah)

Sumber Dana :

Luncuran dana tahun 2008 524.901.124 Penerimaan SPP Mahasiswa tahun

2009

1.843.400.000

Jumlah sumber dana 2.368.301.124

Penggunaan Dana : Bulan Juli

Belanja Honorarium 32.937.272 Belanja Barang 13.062.750

Belanja Modal -

Jumlah penggunaan dana bulan Juli 46.000.022 Bulan Agustus

Belanja Honorarium 88.511.956 Belanja Barang 59.425.000

Belanja Modal -

Jumlah penggunaan dana bulan Agustus 147.936.956 Bulan September

Belanja Honorarium 170.675.208 Belanja Barang 24.177.900

Belanja Modal -

Bulan Oktober

Belanja Honorarium 200.839.920 Belanja Barang 20.520.350

Belanja Modal -

Jumlah penggunaan dana bulan Oktober 221.360.270 Bulan Nopember

Belanja Honorarium 140.010.002 Belanja Barang 18.906.500

Belanja Modal -

Jumlah penggunaan dana bulan Nopember 158.916.502 Bulan Desember

Belanja Honorarium 157.207.366 Belanja Barang 331.720.500 Belanja Modal 193.281.000

Jumlah penggunaan dana bulan Desember 682.208.866

Jumlah penggunaan dana 1.397.275.724

SALDO 971.025.400

1. Deskripsi Sumber-sumber Dana Tahun 2009

a) Dana yang diperoleh Fakultas Ekonomi untuk program DIII berasal dari luncuran dana pada tahun 2008 sebesar Rp.524.901.124,- atau sebesar 44,68% dari total keseluruhan luncuran dana tahun 2008.

b) Dana juga diperoleh dari hasil SPP mahasiswa baru yang mendaftar di tahun 2009 yaitu sebesar Rp.1.843.400.000,- atau sebesar 18,9% dari total keseluruhan dana yang diperoleh dari SPP pada tahun 2009.

2. Deskripsi Penggunaan Dana Pada Masing-Masing Bulan Tahun 2009 a) Pada bulan Juli – Agustus 2009 terjadi kenaikan pada belanja

honorarium yaitu sebesar Rp. 55.574.684,- atau sebesar 168,7%. Sedangkan belanja barang mengalami peningkatan sebesar Rp. 46.362.250,- atau sebesar 354,9%.

b) Pada bulan Agustus – September 2009 terjadi kenaikan pada belanja honorarium yaitu sebesar Rp. 82.163.252,- atau sebesar 92,8%. Sedangkan belanja barang mengalami penurunan sebesar Rp. 35.247.100,- atau sebesar 59,3%.

c) Pada bulan September – Oktober 2009 terjadi kenaikan pada belanja honorarium yaitu sebesar Rp. 30.164.712,- atau sebesar 17,7%. Sedangkan belanja barang mengalami penurunan sebesar Rp. 3.657.550,- atau sebesar 15,1%.

Sedangkan belanja barang mengalami penurunan sebesar Rp. 1.613.850,- atau sebesar 7,9%.

e) Pada bulan Nopember – Desember 2009 terjadi kenaikan pada belanja honorarium yaitu sebesar Rp. 17.197.364,- atau sebesar 12,3%. Sedangkan belanja barang mengalami peningkatan yang sangat signifikan sebesar Rp. 312.814.00,- atau sebesar 1654,5%.

BAB IV

PENUTUP

A. KESIMPULAN

Adapun kesimpulan yang diperoleh dari hasil penelitian pada Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1. Sumber dana yang diperoleh Fakultas Ekonomi Universitas Sumatera Utara berasal dari dana pada tahun 2008 dan diperoleh dari SPP mahasiswa baru yang mendaftar di tahun 2009 sedangkan penggunaan dana berasal dari belanja honorarium, belanja barang, dan belanja modal. 2. Dari laporan sumber dan penggunaan dana dapat dilihat bahwa pada

program S1 Reguler/Kelas Mandiri dan program DIII, penggunaan dana pada masing-masing bulan mengalami siklus peningkatan dan penurunan, yang meliputi belanja honorarium, belanja barang dan belanja modal. 3. Instansi memiliki kelebihan dana baik pada program S1 Reguler/Kelas

Mandiri maupun program DIII untuk tahun anggaran yang berikutnya. 4. Berdasarkan data di atas bahwa program S1 Reguler/Kelas Mandiri dan

B. SARAN

Berdasarkan kesimpulan yang telah diuraikan di atas, penulis memberikan beberapa saran yaitu sebagai berikut :

1. Fakultas Ekonomi Universitas Sumatera Utara merupakan salah satu contoh instansi/lembaga pendidikan yang efektif dalam melaksanakan prinsip pembelanjaan karena sumber yang dimiliki lebih besar dari pada penggunaan dananya. Oleh sebab itu, fakultas dapat mengembangkan kualitas pendidikan serta fasilitas untuk mahasiswa guna meningkatkan mutu mahasiswa itu sendiri.

DAFTAR PUSTAKA

Ahmed Riahi, Belkaoui. 2000. Teori Akuntansi, Edisi 1, Jakarta: Salemba Empat.

Abdullah, Faisal. 2001. Dasar - Dasar Manajemen Keuangan, Edisi 1, Malang: Universitas Muhammadiyah Malang.

Halim, Abdul. 2007. Manajemen Keuangan Bisnis, Bogor: Ghalia Indonesia.

Harahap,Sofyan Syafri. 2008. Analisis Kredit atas Laporan Keuangan, Edisi I. Jakarta. PT. Raja Grafindo Persada.

Riyanto, Bambang. 1990. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Tiga, Cetakan Ketigabelas. Diterbitkan oleh: Yayasan Badan Penerbit Gadjah Mada Yogyakarta.

Syahyunan. 2004. Manajemen Keuangan Satu, Cetakan 1, Medan: Penerbit USUPress.

Laporan Kegiatan Dana Masyarakat (DUK-DM)

Program S1 Reguler/Kelas Mandiri Fakultas Ekonomi Universitas Sumatera Utara Pada bulan Juli tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 25.879.083 512112 Belanja Uang Honor Tidak Tetap 12.184.150

512211 Belanja Lembur 4.587.500

512311 Belanja Vakasi 11.807.200

Jumlah Belanja Honorium 54.457.933 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 16.471.600 521114 Belanja Pengiriman Surat Dinas Pos Pusat 310.000 521119 Belanja Barang Operasional Lainnya 5.600.000

521211 Belanja Bahan 1.632.800

522111 Belanja Langganan Daya Dan Jasa 448.237

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

2.568.000

Jumlah belanja Barang 28.029.637 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM)

Program S1 Reguler/Kelas Mandiri Fakultas Ekonomi Universitas Sumatera Utara Pada bulan Agustus tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 27.563.683 512112 Belanja Uang Honor Tidak Tetap 32.498.000

512211 Belanja Lembur 4.542.500

512311 Belanja Vakasi 95.950.084

Jumlah Belanja Honorium 160.554.267 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 18.425.100 521114 Belanja Pengiriman Surat Dinas Pos Pusat - 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.815.000

522111 Belanja Langganan Daya Dan Jasa 546.637

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

53.156.000

Jumlah belanja Barang 113.331.737 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM)

Program S1 Reguler/Kelas Mandiri Fakultas Ekonomi Universitas Sumatera Utara Pada bulan September tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 56.763.719 512112 Belanja Uang Honor Tidak Tetap 65.164.710

512211 Belanja Lembur 4.542.500

512311 Belanja Vakasi 221.652.600

Jumlah Belanja Honorium 348.123.529 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 26.646.100 521114 Belanja Pengiriman Surat Dinas Pos Pusat - 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.420.300

522111 Belanja Langganan Daya Dan Jasa 853.075

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

94.290.000

Jumlah belanja Barang 142.783.475 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasI

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM)

Program S1 Reguler/Kelas Mandiri Fakultas Ekonomi Universitas Sumatera Utara Pada bulan Oktober tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 27.213.683 512112 Belanja Uang Honor Tidak Tetap 14.735.768

512211 Belanja Lembur 4.842.500

512311 Belanja Vakasi 320.213.225

Jumlah Belanja Honorium 367.002.176 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 22.530.500 521114 Belanja Pengiriman Surat Dinas Pos Pusat - 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.960.000

522111 Belanja Langganan Daya Dan Jasa 720.648

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

-

Jumlah Total belanja Barang 26.201.148 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM)

Program S1 Reguler/Kelas Mandiri Fakultas Ekonomi Universitas Sumatera Utara Pada bulan Nopember tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 26.378.388 512112 Belanja Uang Honor Tidak Tetap 10.434.600

512211 Belanja Lembur 4.702.500

512311 Belanja Vakasi 227.343.600

Jumlah Belanja Honorium 268.859.088 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 17.586.500 521114 Belanja Pengiriman Surat Dinas Pos Pusat 667.000 521119 Belanja Barang Operasional Lainnya 2.000.000

521211 Belanja Bahan 1.745.000

522111 Belanja Langganan Daya Dan Jasa 886.048

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

-

Jumlah Total belanja Barang 82.353.048 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM)

Program S1 Reguler/Kelas Mandiri Fakultas Ekonomi Universitas Sumatera Utara Pada bulan Desember tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 26.978.388 512112 Belanja Uang Honor Tidak Tetap 28.516.376

512211 Belanja Lembur 9.245.000

512311 Belanja Vakasi 196.173.200

Jumlah Belanja Honorium 260.912.964 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 26.269.500 521114 Belanja Pengiriman Surat Dinas Pos Pusat 888.000 521119 Belanja Barang Operasional Lainnya 400.000

521211 Belanja Bahan 1.915.000

522111 Belanja Langganan Daya Dan Jasa 816.024

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

143.304.000

Jumlah Total belanja Barang 174.591.524 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM) Program DIII Fakultas Ekonomi Universitas Sumatera Utara

Pada bulan Juli tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 26.625.272 512112 Belanja Uang Honor Tidak Tetap 3.000.000

512211 Belanja Lembur -

512311 Belanja Vakasi 3.312.000

Jumlah Belanja Honorium 32.937.272 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 11.272.350 521114 Belanja Pengiriman Surat Dinas Pos Pusat - 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.790.400

522111 Belanja Langganan Daya Dan Jasa -

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

-

524121 Belanja Perjalanan biasa ( Luar Negeri ) - Jumlah belanja Barang 13.062.750 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM) Program DIII Fakultas Ekonomi Universitas Sumatera Utara

Pada bulan Agustus tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 24.848.802 512112 Belanja Uang Honor Tidak Tetap 24.462.650

512211 Belanja Lembur -

512311 Belanja Vakasi 39.200.504

Jumlah Belanja Honorium 88.511.956 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 16.525.000 521114 Belanja Pengiriman Surat Dinas Pos Pusat - 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.525.000

522111 Belanja Langganan Daya Dan Jasa -

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

-

Jumlah belanja Barang 59.425.000 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM) Program DIII Fakultas Ekonomi Universitas Sumatera Utara

Pada bulan September tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 54.848.838 512112 Belanja Uang Honor Tidak Tetap 3.470.620

512211 Belanja Lembur -

512311 Belanja Vakasi 112.355.750

Jumlah Belanja Honorium 170.675.208 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 22.697.500 521114 Belanja Pengiriman Surat Dinas Pos Pusat - 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.480.400

522111 Belanja Langganan Daya Dan Jasa -

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

-

Jumlah belanja Barang 24.177.900 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasI

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM) Program DIII Fakultas Ekonomi Universitas Sumatera Utara

Pada bulan Oktober tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 24.848.802 512112 Belanja Uang Honor Tidak Tetap 19.512.318

512211 Belanja Lembur -

512311 Belanja Vakasi 156.478.800

Jumlah Belanja Honorium 200.839.920 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 18.649.350 521114 Belanja Pengiriman Surat Dinas Pos Pusat - 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.871.000

522111 Belanja Langganan Daya Dan Jasa -

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

-

Jumlah Total belanja Barang 20.520.350 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM) Program DIII Fakultas Ekonomi Universitas Sumatera Utara

Pada bulan Nopember tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 24.848.802 512112 Belanja Uang Honor Tidak Tetap 1.000.000

512211 Belanja Lembur -

512311 Belanja Vakasi 114.161.200

Jumlah Belanja Honorium 140.010.002 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 16.721.500 521114 Belanja Pengiriman Surat Dinas Pos Pusat 689.000 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.469.000

522111 Belanja Langganan Daya Dan Jasa -

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

-

Jumlah Total belanja Barang 18.879.500 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin - 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal -

Laporan Kegiatan Dana Masyarakat (DUK-DM) Program DIII Fakultas Ekonomi Universitas Sumatera Utara

Pada bulan Desember tahun 2009

(Dalam Rupiah)

512111 Belanja Uang Honor Tetap 24.848.802 512112 Belanja Uang Honor Tidak Tetap 33.320.614

512211 Belanja Lembur -

512311 Belanja Vakasi 99.037.950

Jumlah Belanja Honorium 157.207.366 BELANJA BARANG

521111 Belanja Keperluan Perkantoran 23.270.500 521114 Belanja Pengiriman Surat Dinas Pos Pusat 832.000 521119 Belanja Barang Operasional Lainnya -

521211 Belanja Bahan 1.606.000

522111 Belanja Langganan Daya Dan Jasa -

522113 Belanja Jasa Konsultan -

522114 Belanja Sewa -

522115 Belanja Jasa Profesi -

523111 Belanja Biaya Pemeliharaan Gedung Dan Bangunan

306.012.000

Jumlah Total belanja Barang 331.720.500 BELANJA MODAL

532111 Belanja Modal Peralatan Dan Mesin 193.281.000 533111 Belanja Modal Gedung Dan Bangunan -

534131 Belanja Modal Jaringan -

535111 Belanja Pemeliharaan Gedung Dan Bangunan yang dikapitalisasi

-

535121 Belanja Pemeliharaan Peralatan Dan Mesin yang dikapitalisasi

-

Jumlah Belanja Modal 193.281.000