SKRIPSI

PENGARUH KOMPENSASI EKSEKUTIF DAN MANAJEMEN LABA TERHADAP RISIKO KEBANGKRUTAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

DANIEL BUTAR BUTAR 080503124

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kompensasi Eksekutif dan Manajemen Laba Terhadap Risiko Kebangkrutan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, April 2012 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas kasih dan rahmatNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kompensasi Eksekutif dan Manajemen Laba Terhadap Risiko Kebangkrutan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Penulisan Skripsi ini dilakukan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Sumatera Utara Medan. Selama penulisan skripsi ini penulis telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S1 Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Hj. Nurzaimah, MM, Ak selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembaca Penilai yang telah banyak memberikan nasihat dan masukan kepada penulis untuk menyelesaikan skripsi ini.

6. Orang tua penulis, Ayahanda Alm. J. Butar butar dan Ibunda R. Siagian serta Abang, Kakak dan Adik penulis yang telah memberikan doa dan dukungan yang tulus baik moril maupun materil selama perkuliahan hingga penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini dapat bermanfaat bagi semua pihak. Semoga Tuhan menyertai kita semua. Amin.

Medan, April 2012 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh kompensasi eksekutif dan manajemen laba terhada risiko kebangkrutan pada perusahaan manufakur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga tahun 2010.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 68 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi berganda dan model yang digunakan telah melalui uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa kompensasi eksekutif dan manajemen laba bepengaruh negatif signifikan terhadap risiko kebangkrutan baik secara parsial maupun simultan.

ABSTRACT

The purpose of this research is to examine the impact of executive compensation and earning management toward bankruptcy risk in manufacture companies that listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result is 68 firms as sample. This research is done for 2008-2010 period. Data that used in this research is financial statements from each company, published through website www.idx.co.id. The data which have already collected are processed with multiple regressions analysis and the model has been tested in classic assumptions test before hypothesis test. Software SPSS version 17 for windows is used to test in this research.

The result of this research shows that independent variables, executive compensation and earning management partially and simultaneously have a significantly negative influence of dependent variable, bankruptcy risk.

DAFTAR ISI

PERNYATAAN i

KATA PENGANTAR ii

ABSTRAK iv

ABSTRACT v

DAFTAR ISI vi

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah 1

1.2.Perumusan Masalah 6

1.3.Tujuan Penelitian 6

1.4.Manfaat Penelitian 7

BAB II TINJAUAN PUSTAKA

2.1.Landasan Teori 8

2.1.1. Teori Keagenan 8

2.1.2. Kebangkrutan 12

2.1.2.1. Pengertian Kebangkrutan 12 2.1.2.2. Faktor-faktor Penyebab Kebangkrutan 13

2.1.2.3. Risiko Kebangkrutan 15

2.1.3. Manajemen Laba 17

2.1.3.1. Definisi Manajemen Laba 17 2.1.3.2. Faktor-faktor yang Memotivasi Manajemen Laba 19 2.1.3.3. Metode Deteksi Manajemen Laba 22

2.1.4. Kompensasi Eksekutif 23

2.2.Tinjauan Penelitian Terdahulu 27

2.3.Kerangka Konseptual 32

2.4.Hipotesis Penelitian 33

BAB III METODE PENELITIAN

3.1.Jenis Penelitian 34

3.2.Tempat dan Waktu Penelitian 34

3.3.1. Variabel independen 35

3.3.2. Variabel dependen 38

3.3.3. Variabel kontrol 38

3.4.Populasi dan Sampel Penelitian 40

3.5.Jenis dan Sumber Data 42

3.6.Metode Pengumpulan Data 42

3.7.Teknik Analisis 43

3.7.1. Pengujian Data 43

3.7.2. Pengujian Hipotesis 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1.Gambaran Umum Objek Penelitian 50

4.2.Statistik Deskriptif Variabel Penelitian 52

4.3.Uji Asumsi Klasik 54

4.3.1. Uji Normalitas 54

4.3.2. Uji Multikolinearitas 56

4.3.3. Uji Heteroskedastisitas 57

4.3.4. Uji Autokorelasi 59

4.4.Pengujian Hipotesis dan Pembahasan 60

4.4.1. Pengujian Goodness of Fit 60

4.4.1.1. Koefisien Determinasi (R2) 60 4.4.1.2. Uji Signifikansi Parameter Individual (Uji t) 61 4.4.1.3. Uji Singnifikansi Simultan (Uji F) 62

4.4.2. Pengujian Hipotesis 63

4.4.3. Pembahasan 65

BAB V KESIMPULAN DAN SARAN

5.1.Kesimpulan 70

5.2.Keterbatasan Penelitian 73

5.3.Saran 74

DAFTAR PUSTAKA 75

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Perbedaan dengan Penelitian Terdahulu 28 Tabel 2.2 Review Penelitian Terdahulu 31

Tabel 3.1 Jadwal Penelitian 34

Tabel 3.2 Indikator, Skala Pengukuran, Sumber Data

dan Instrumen Variabel Penelitian 40 Tabel 3.3 Proses Pengumpulan Sampel Penelitian 41 Tabel 4.1 Deskripsi Pemilihan Sampel Penelitian 50 Tabel 4.2 Deskripsi Jenis Sub Industri Sampel Penelitian 51 Tabel 4.3 Statistik Deskriptif Variabel Penelitian

Sebelum Transformasi 52

Tabel 4.4 Statistik Deskriptif Variabel Penelitian

Setelah Transformasi 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Deskripsi Nama Perusahaan Sampel 79

Lampiran 2 Uji Asumsi Klasik 81

Lampiran 3 Hasil penelitian 87

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh kompensasi eksekutif dan manajemen laba terhada risiko kebangkrutan pada perusahaan manufakur yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga tahun 2010.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 68 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan yang dipublikasikan melalui website www.idx.co.id. Hipotesis penelitian diuji dengan menggunakan regresi berganda dan model yang digunakan telah melalui uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa kompensasi eksekutif dan manajemen laba bepengaruh negatif signifikan terhadap risiko kebangkrutan baik secara parsial maupun simultan.

ABSTRACT

The purpose of this research is to examine the impact of executive compensation and earning management toward bankruptcy risk in manufacture companies that listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result is 68 firms as sample. This research is done for 2008-2010 period. Data that used in this research is financial statements from each company, published through website www.idx.co.id. The data which have already collected are processed with multiple regressions analysis and the model has been tested in classic assumptions test before hypothesis test. Software SPSS version 17 for windows is used to test in this research.

The result of this research shows that independent variables, executive compensation and earning management partially and simultaneously have a significantly negative influence of dependent variable, bankruptcy risk.

BAB I PENDAHALUAN

1.1. Latar Belakang

Indonesia merupakan negara small open economy sehingga imbas dari krisis finansial global sangat mempengaruhi kondisi perekonomian dalam negeri. Salah satu dampak dari krisis finansial global adalah perlambatan pertumbuhan ekonomi Indonesia pada tahun 2008. Hal ini tampak dari menurunnya kinerja neraca pembayaran, dimana dikarenakan krisis global permintaan terhadap barang ekspor Indonesia mengalami penurunan. Situasi seperti ini tentunya akan sangat berpengaruh buruk terhadap kinerja perusahaan-perusahaan di dalam negeri. Kesulitan ekonomi bagi sebagian besar perusahaan hampir pasti meningkatkan risiko kegagalan dalam bisnis. Menurut Fakhrurozie (2007:16) kebangkrutan akan cepat terjadi pada perusahaan yang berada di negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan.

pihak pengelola perusahaan untuk memanfaatkan asimetri informasi melalui tindakan manajemen laba.

tesisnya dijelaskan bahwa pasar akan bereaksi negatif terhadap praktik manajemen laba – income increasing discretionary accrual.

Tindakan manajemen laba telah memunculkan beberapa kasus skandal pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck, World Com dan mayoritas perusahaan lain di Amerika Serikat, Cornett et.al (2006). Beberapa kasus yang terjadi di Indonesia, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi adanya manipulasi, Boediono (2005). Fenomena ini menunjukkan bahwa terjadinya skandal keuangan merupakan kegagalan laporan keuangan untuk memenuhi kebutuhan informasi para pengguna laporan.

Tindakan manajemen laba tidak hanya dilakukan oleh manajemen untuk menarik investor tetapi juga untuk memaksimalkan keuntungan pribadi melalui kompensasi yang diterimanya. Para eksekutif perusahaan umumnya dibayar berdasarkan kinerja mereka, sehingga menciptakan informasi yang menunjukan kinerja perusahaan yang baik menjadi suatu hal yang sering dilakukan. Program opsi saham, seperti yang banyak dilakukan di perusahaan-perusahaan di Amerika Serikat tentunya merupakan suatu pendorong bagi eksekutif perusahaan untuk menjaga kesinambungan pertumbuhan perusahaan dan tidak jarang dilakukan dengan menyampaikan informasi yang tidak benar pada pengguna laporan keuangan.

Di sisi lain, perencanaan kompensasi yang baik juga dapat meningkatkan kinerja eksekutif. Hal ini dikarenakan, melalui rencana kompensasi yang baik dan jelas, para eksekutif perusahaan akan mendapat jaminan akan kesinambungan nilai arus kas yang akan diterimanya. Sehingga rencana kompensasi yang baik akan meningkatkan kinerja perusahaan dan menurunkan risiko kebangkrutannya.

Perdebatan tersebut muncul karena semakin meningkatnya upaya untuk menerapkan corporate governance pada perusahaan-perusahaan go public di negara-negara maju melalui transparansi alasan penentuan kompensasi eksekutif, Hijati dan Bhatti ( 2007). Alasan lain karena adanya opsi saham memungkinkan seorang eksekutif sebuah perusahaan mendapat insentif yang sangat besar dan hal ini menimbulkan anggapan bahwa para eksekutif dibayar melebihi kinerjanya.

Di Indonesia, sepengetahuan penulis, penelitian tentang pengaruh kompensasi eksekutif masih jarang dilakukan, penelitian-penelitian sebelumnya juga lebih menekankan pada faktor-faktor yang mempengaruhi kompensasi eksekutif, seperti misalnya penelitian yang dilakukan oleh Vidyatmoko, (2010). Hal ini dikarenakan sulitnya memperoleh informasi yang lengkap terkait kompensasi eksekutif pada perusahaan publik di Indonesia. Tidak seperti di Amerika Serikat, dimana keterbukaan informasi terkait berapa gaji yang dibayarkan pada seorang CEO dapat mudah diketahui, di Indonesia informasi seperti ini masih dianggap kurang pantas diungkapkan. Sebagian besar perusahaan publik di Indonesia hanya mencantumkan total remunerasi yang diberikan pada dewan komisaris dan dewan direksi.

ternyata hanya sembilan yang mencantumkan gaji direksi dengan empat di antaranya mencantumkan dengan detail berapa seorang direktur utama, wakil direktur utama, direktur, komisaris utama, komisaris, dan sekretaris komisaris dibayar. Sisanya, kebanyakan hanya memberi patokan kompensasi komisaris, dan melimpahkan wewenang pada komisaris dala m menentukan kompensasi direksi, Vidyatmoko (2010).

1.2. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah dikemukakan di atas, maka penulis mencoba untuk merumuskan masalah dalam bentuk pertanyaan sebagai berikut: “Apakah terdapat pengaruh kompensasi eksekutif dan manajemen laba terhadap risiko kebangkrutan, baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?”

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat yaitu: a. Bagi Penulis

Sebagai penambah ilmu dan pengetahuan serta wawasan tentang pengaruh kompensasi eksekutif dan manajemen laba terhadap risiko kebangkrutan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Teori keagenan menyangkut hubungan kontraktual antara anggota-anggota di perusahaan. Jensen dan Meckling (1976) menjelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan. Yang disebut principal adalah pemegang saham atau investor dan yang dimaksud agent adalah manajemen yang mengelola perusahaan. Inti dari hubungan keagenan adalah adanya pemisahan fungsi antara kepemilikan di pihak investor dan pengendalian di pihak manajemen.

memaksimalkan fee kontraktual yang diterima sebagai sarana dalam pemenuhan kebutuhan ekonomis dan psikologisnya. Sebaliknya, pihak principal termotivasi untuk mengadakan kontrak atau memaksimalkan returns dari sumber daya untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat. Konflik kepentingan ini terus meningkat karena pihak principal tidak dapat memonitor aktivitas agent sehari-hari untuk memastikan bahwa agent bekerja sesuai dengan keinginan para pemegang saham. Sebaliknya, agent sendiri memiliki lebih banyak informasi penting mengenai kapasitas diri, lingkungan kerja, dan perusahaan secara keseluruhan. Hal inilah yang memicu timbulnya ketidakseimbangan informasi antara principal dan agent. Kondisi ini dinamakan dengan asimetri informasi.

Hak pengendalian yang dimiliki oleh manajer memungkinkan untuk diselewengkan dan dapat menimbulkan masalah keagenan yang dapat diartikan dengan sulitnya investor memperoleh keyakinan bahwa dana yang mereka investasikan dikelola dengan semestinya oleh manajer. Manajer memiliki kewenangan untuk mengelola perusahaan dan dengan demikian manajer memiliki hak dalam mengelola dana investor, Ujiantho (2007). Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang

berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada

pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan

informasi akuntansi seperti laporan keuangan. Laporan keuangan

tersebut penting bagi pengguna eksternal terutama karena kelompok ini

berada dalam kondisi yang paling besar ketidakpastiannya, Ali (2002).

Adanya pemisahan antara pemilik perusahaan (principal) dan pengelolaan oleh manajemen (agent) cenderung menimbulkan konflik keagenan di antara prinsipal dan agen. Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan keinginan prinsipal, sehingga menimbulkan biaya keagenan (agency cost), Ujiyantho dan Pramuka (2007). Agency cost merupakan biaya yang dikeluarkan oleh prinsipal untuk biaya pengawasan terhadap agen, pengeluaran yang mengikat oleh agen, dan adanya residual loss, Jensen dan Meckling (1976). Adanya penyimpangan antara keputusan yang diambil agen dan keputusan yang akan meningkatkan kesejahteraan prinsipal akan menimbulkan kerugian atau pengurangan kesejahteraan prinsipal, nilai uang yang timbul dari adanya penyimpangan tersebut disebut residual loss, Jensen dan Meckling (1976).

kepada prinsipal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen, Ujiantho (2007).

Ali dalam Bayu (2010) mengatakan bahwa manajer yang telah diberi wewenang untuk mengelola perusahaan bertanggung jawab untuk memaksimalkan keuntungan prinsipal dan melaporkan tanggung jawabnya melalui media laporan keuangan. Atas kinerja manajer tersebut, kompensasi manajemen diberikan sesuai dengan kontrak yang yang telah disepakati. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

Jensen dan Meckling (1976) menyatakan bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik di antara pihak-pihak yang berkepentingan. Dengan laporan keuangan yang dibuat manajemen, prinsipal dapat menilai kinerja manajemen untuk melaporkan laba sesuai kepentingan pribadinya. Jika hal ini terjadi maka akan mengakibatkan rendahnya kualitas laba.

dilaporkan, Boediono (2005). Salah satu mekanisme yang diharapkan dapat mengontrol konflik keagenan adalah dengan menerapkan monitoring melalui tata kelola perusahaan yang baik (good corporate governance). Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan.

2.1.2. Kebangkrutan

2.1.2.1. Pengertian Kebangkrutan

Kebangkrutan (Bankruptcy) biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba, Supardi dan Mastuti (2003:79). Sedangkan menurut Undang-Undang No. 4 Tahun 1998, kebangkrutan adalah keadaan dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh tempo dan dapat ditagih.

Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti, Martin et.al (1995 : 376):

1. Kegagalan ekonomi (economic failure)

perusahaan tidak menutup biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan.

2. Kegagalan keuangan (financial failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk : a. Insolvensi teknis (technical insolvency)

Perusahaan dapat dianggap gagal jika perusahaan, tidak dapat memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga pembayaran kembali pokok pada tangga tertentu. b. Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

2.1.2.2. Faktor-faktor penyebab kebangkrutan

Darsono dan Ashari (2005), menyatakan secara garis besar penyebab kebangkrutan bisa dibagi menjadi dua yaitu faktor internal dan faktor eksternal.

1. Manajemen yang tidak efisien akan mengakibatkan kerugian terus menerus yang pada akhirnya menyebabkan perusahaan tidak dapat membayar kewajibannya. Ketidakefisienan ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlian manajemen.

2. Ketidakseimbangan dalam modal yang dimiliki dengan jumlah piutang-hutang yang dimiliki. Hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

3. Moral hazard oleh manajemen. Kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya membangkrutkan perusahaan. Kecurangan dapat berupa manajemen yang korup atau memberikan informasi yang salah pada pemegang saham atau investor.

Sedangkan, faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan adalah sebagai berikut : 1. Perubahan dalam keinginan pelanggan yang tidak

diantisipasi oleh perusahaan yang mengakibatkan pelanggan lari atau berpindah sehingga terjadi penurunan dalam pendapatan.

2. Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan bahan baku yang digunakan untuk produksi.

4. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik lagi kepada pelanggan. 5. Kondisi perekonomian secara global juga harus

selalu diantisipasi oleh perusahaan. Kasus perkembangan pesat ekonomi Cina yang mengakibatkan tersedotnya kebutuhan bahan baku ke Cina dan kemampuan Cina memproduksi barang dengan harga yang murah adalah contoh kasus perekonomian global yang harus diantisipasi oleh perusahaan.

2.1.2.3. Risiko Kebangkrutan

Menurut Rifqi (2009:3) ada beberapa model yang dapat digunakan untuk memprediksi financial distress. Model tersebut antara lain dikemukakan oleh Beaver (1966), Altman (1968), Springate (1978), Ohlson (1980), dan Zmijewski (1983).

diskriminan, maka berdasarkan analisis ini apabila nilai Z dari perusahaan yang diteliti lebih kecil dari 1,81 maka dikatakan berisiko tinggi terhadap kebangkrutan, bila nilai Z berada diantara 1,81 sampai dengan 2,99 dikatakan berpeluang besar untuk bangkrut, bila di atas nilai 2,99 atau Z > 2,99 aman dari risiko kebangkrutan. Untuk menghitung nilai Z, terlebih dahulu harus dihitung lima jenis rasio keuangan, yaitu:

1. Modal Kerja / Total Aktiva

Rasio ini mengukur likuiditas dengan membandingkan aktiva lancar bersih dengan total aktiva. Aktiva lancar bersih atau modal kerja didefinisikan sebagai total aktiva lancar dikurangi total kewajiban lancar. Umumnya, bila perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih cepat daripada total aktiva menyebabkan rasio ini turun.

2. Laba Ditahan / Total Aktiva

Rasio ini mengukur kemampulabaan kumulatif dari perusahaan. Pada beberapa tingkat, rasio ini juga mencerminkan umur perusahaan, karena semakin muda perusahaan, semakin sedikit waktu yang dimilikinya untuk membangun laba kumulatif. Bila perusahaan mulai merugi, tentu saja nilai dari total laba ditahan mulai turun.

3. EBIT / Total Aktiva

4. Modal Sendiri / Total Utang

Rasio ini merupakan kebalikan dari rasio hutang per modal sendiri. Nilai modal sendiri yang dimaksud adalah nilai pasar modal sendiri, yaitu jumlah saham perusahaan dikalikan dengan harga pasar per lembar sahamnya. Pada umumnya perusahaan - perusahaan yang gagal, mengakumulasikan lebih banyak hutang dibandingkan modal sendiri.

5. Penjualan / Total Aktiva

Rasio perputaran modal adalah standar rasio keuangan yang menggambarkan kemampuan peningkatan penjualan dari aktiva perusahaan yang merupakan suatu ukuran dari kemampuan manajemen dalam menghadapi kondisi yang kompetitif.

2.1.3. Manajemen Laba

2.1.3.1. Definisi Manajemen Laba

Scott (1997) mendefinisikan manajemen laba sebagai berikut “Given that managers can choose accounting policies from a set (for example, GAAP), it is natural to expect that they will choose policies so as to maximize their own utility and/or the market value of the firm”.

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang, dan political costs (Opportunistic Earnings Management). Kedua, dengan memandang manajemen laba dari prespektif efficient contracting (Efficient Earnings Management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak.

Fischer dan Rosenzweig (1995) mendefinisikan manajemen laba sebagai tindakan seorang manajer dengan menyajikan laporan yang menaikan (menurunkan) laba periode berjalan dari unit usaha yang menjadi tanggung jawabnya, tanpa menimbulkan kenaikan (penurunan) profitabilitas ekonomi unit tersebut dalam jangka panjang.

Dari definisi-definisi tersebut, dapat dipahami bahwa manajemen laba dianggap sebagai tindakan opportunistic dari manager. Hal ini mengisyaratkan bahwa manajemen laba erat kaitannya dengan motivasi-motivasi yang mendasari manajer dalam melakukan manajemen laba, sasaran-sasaran yang ingin dicapai manajer serta penggunaan judgment-judgment dalam laporan keuangan yang dapat merugikan dan menyesatkan stakeholders.

2.1.3.2. Faktor-faktor yang Memotivasi Terjadinya Manajemen Laba

Pada dasarnya manajer melakukan manajemen laba karena laba telah dijadikan sebagai target dalam proses penilaian prestasi kerja departemen (manajer) secara khusus dan perusahaan (organisasi) secara umum.

Scott (2000:302) mengemukakan beberapa motivasi terjadinya manajemen laba:

1. Bonus Purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara opportunistik untuk melakukan manajemen laba dengan memaksimalkan laba (Healey, 1985).

2. Political Motivations

3. Taxation Motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan berusaha memaksimalkan pendapatan agar tidak diberhentikan.

Teknik dan Pola Manajemen Laba

Teknik manajemen laba menurut Setiawati dan Na’im (2000) dapat dilakukan dengan tiga cara yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi.

Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi dan lain-lain.

2. Mengubah metode akuntansi.

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi. Contoh : mengubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan.

Contohnya adalah mempercepat atau menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat atau menunda pengeluaran promosi sampai periode berikutnya, mempercepat atau menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai lagi.

Menurut scott (2000) pola manajemen laba dapat dilakukan dengan cara :

1. Taking a bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar untuk meningkatkan laba di masa yang akan datang.

2. Income Minimization

3. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk bonus yang lebih besar. 4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

2.1.3.3. Metode Deteksi Manajemen Laba

Menurut McNichols (2000) ada tiga pendekatan yang dapat digunakan untuk proksi manajemen laba yaitu: (1) pendekatan yang mendasarkan pada model agregat akrual, misalnya Healy (1985), model Jones dan modified Jones, (2) pendekatan yang mendasarkan pada model spesifik akrual, misal Beneish (1997) serta Beaver dan McNichols (1998), dan (3) pendekatan berdasarkan distribusi frekuensi, fokusnya adalah perilaku laba yang dikaitkan dengan spesifik benchmark dimana praktik manajemen laba dapat dilihat dari banyaknya frekuensi perusahan yang melaporkan laba di atas atau di bawah benchmark, misal Burgstahler dan Dichev (1997) serta Myers dan Skinner (1999).

dan arus kas yang berasal dari aktivitas operasi. Total akrual dapat dibedakan menjadi dua bagian, yaitu: (1) bagian akrual yang memang sewajarnya ada dalam proses penyusunan laporan keuangan, disebut normal accruals atau non discretionary accruals, dan (2) bagian akrual yang merupakan manipulasi data akuntansi yang disebut dengan abnormal accruals atau discretionary accruals, Utami (2005).

2.1.4. Kompensasi Eksekutif

Kerangka teori dalam kompensasi eksekutif pada umumnya membahas dua pertanyaan umum yaitu pertama, bagaimana teori ekonomi menjelaskan kompensasi eksekutif dan kedua, apakah teori non ekonomi dapat memberikan penjelasan kompensasi eksekutif. Berkaitan dengan pertanyaan pertama, penelitian kompensasi eksekutif didasarkan atas teori keagenan, teori human capital dan teori turnamen, Hallock dan Murphy (1999). Teori non ekonomi yang menjelaskan kompensasi eksekutif pada umumnya didasarkan atas teori perbandingan sosial, teori informasi dan teori kekuatan, Tosi dan Greckhamer (2004).

simbolik (symbolic approach). Menurut Otten (2008) pendekatan nilai untuk menjawab pertanyaan berapa banyak membayar (how much to pay) dan didasarkan atas mekanisme pasar dan kekuatan pasar. Teori yang mendukung pendekatan ini adalah marginal productivity theory, efficiency wage theory, human capital theory, opportunity cost theory dan superstar theory. Pendekatan keagenan untuk menjawab pertanyaan bagaimana cara membayar (how to pay) dan berdasarkan atas pentingnya pengaturan tata kelola pada tingkat perusahaan. Pendukung pendekatan ini adalah complete contract theory, prospect theory, managerial theory, dan class hegemony theory. Pendekatan ini paling banyak digunakan dalam menjelaskan kompensasi eksekutif, Otten (2008). Pendekatan simbolik digunakan untuk menjawab pertanyaan kompensasi apa yang seharusnya diberikan (what pay ought to represent or reflect). Pendekatan ini memberikan tambahan pemahaman konsep kompensasi eksekutif sebagai suatu fenomena sosial. Teori yang termasuk dalam pendekatan ini adalah tournament theory, figurehead theory, stewardship theory, crowding-out theory, socially enacted proportionality theory, social comparison theory dan implicit/ psychological contract theory, Otten (2008).

mengajukan usulan kerangka pikir untuk mengkaji kompensasi eksekutif. Kerangka pikir tersebut berdasarkan determinan, dimensi dan dampak dari kompensasi eksekutif. Pendekatan Finkelstein dan Hambrick mengasumsikan bahwa kompensasi dipengaruhi oleh tiga determinan utama yaitu faktor pasar, sosial dan politik. Dimensi kompensasi terdiri dari bonus, benefit dan nilai kontingen kompensasi seperti opsi saham atau hak saham. Dampak kompensasi eksekutif dapat dijelaskan dalam bentuk perilaku CEO, pemegang saham dan akhirnya kinerja perusahaan. Kompensasi memberikan dampak terhadap motivasi, keputusan untuk bergabung/tetap bekerja CEO dan bahkan terhadap level dan arah usaha CEO dan akhirnya mempengaruhi kinerja perusahaan.

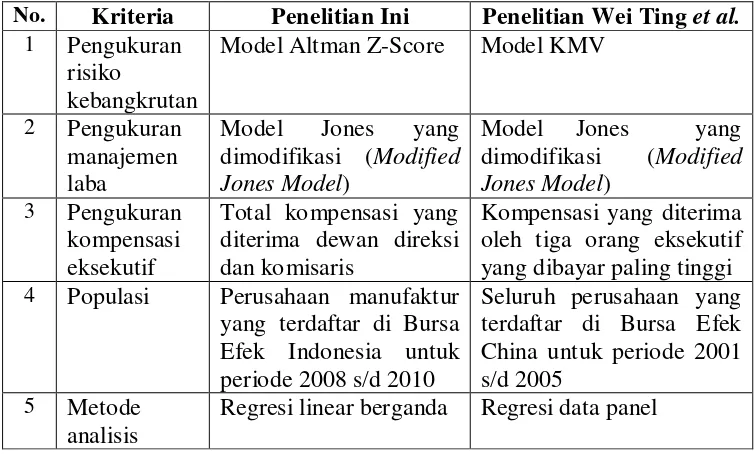

2.2. Tinjauan Penelitian Terdahuhulu

Tabel 2.1

Perbedaan dan Persamaan dengan Penelitian Terdahulu

No. Kriteria Penelitian Ini Penelitian Wei Ting et al.

1 Pengukuran risiko

kebangkrutan

Model Altman Z-Score Model KMV

2 Pengukuran manajemen laba

Model Jones yang dimodifikasi (Modified Jones Model)

Model Jones yang dimodifikasi (Modified Jones Model)

3 Pengukuran kompensasi eksekutif

Total kompensasi yang diterima dewan direksi dan komisaris

Kompensasi yang diterima oleh tiga orang eksekutif yang dibayar paling tinggi 4 Populasi Perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia untuk periode 2008 s/d 2010

Seluruh perusahaan yang terdaftar di Bursa Efek China untuk periode 2001 s/d 2005

5 Metode analisis

Regresi linear berganda Regresi data panel

Studi tentang kompensasi eksekutif (CEO) banyak dilakukan di negara-negara maju seperti Amerika Serikat, Inggris dan Jepang. Studi ini pada umumnya membahas kompensasi eksekutif dari berbagai disiplin ilmu ekonomi, keuangan, akuntasi dan manajemen. Sebagian besar studi empiris yang dilakukan sebelumnya pada umumnya dilakukan di AS dan Inggris karena ketersediaan data kompensasi CEO yang lebih baik.

Kompensasi Eksekutif dan Risiko kebangkrutan

(2004) meneliti hubungan teori keagenan dan kompensasi eksekutif dengan mengambil kasus perusahaan milik negara di China. Hasil kajian menunjukkan bahwa terdapat hubungan yang berlawanan antara kompensasi eksekutif dengan kinerja. Sementara itu, Geiger dan Cashen (2007) menyimpulkan bahwa hasil penelitian telah gagal membuktikan hubungan yang kuat antara kompensasi eksekutif dengan kinerja perusahaan.

Mitchell (2002) dalam disertasinya melakukan kajian terhadap 88 perusahaan dan 88 CEO di Amerika Serikat. Variabel yang digunakan adalah variabel dependen berupa variabel kompensasi CEO yang diukur dari gaji, bonus, bentuk lain kompensasi seperti mobil, saham dan variabel kinerja perusahaan yang diukur dari Return on Asset (ROA). Variabel lain yang digunakan adalah variabel independen dengan indikator pengukuran adalah tenure, umur, persentase pemilikan saham, pendidikan dan dualiti. Dengan menggunakan Pearson Product Moment Correlation dan analisis regresi, hasil penelitian Mitchell menunjukkan bahwa tidak ada hubungan antara kompensasi CEO dengan variabel independen.

perusahaan bangkrut dibandingkan dengan perusahaan tidak bangkrut pada empat tahun sebeium terjadinya kebangkrutan. Pada tiga tahun sebelum kebangkrutan ditemukan manajemen laba dengan cara menurunkan laba (discretionary accruals negative) yang lebih kuat pada perusahaan bangkrut dibandingkan dengan perusahaan tidak bangkrut, namun tidak signifikan. Pada dua tahun sebelum kebangkrutan terdapat manajemen laba dengan cara menaikkan laba yang lebih tinggi pada perusahaan bangkrut dibandingkan pada perusahaan tidak bangkrut, tetapi tidak signifikan.

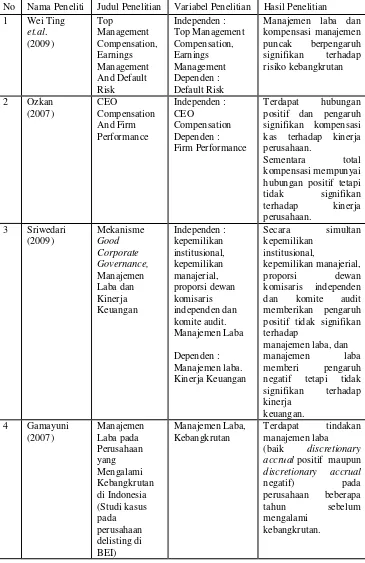

Tabel 2.2

Review Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Wei Ting

et.al. (2009) Top Management Compensation, Earnings Management And Default Risk Independen : Top Management Compensation, Earnings Management Dependen : Default Risk

Manajemen laba dan kompensasi manajemen puncak berpengaruh signifikan terhadap risiko kebangkrutan

2 Ozkan (2007) CEO Compensation And Firm Performance Independen : CEO Compensation Dependen : Firm Performance Terdapat hubungan positif dan pengaruh signifikan kompensasi kas terhadap kinerja perusahaan.

Sementara total kompensasi mempunyai

hubungan positif tetapi tidak signifikan terhadap kinerja perusahaan.

3 Sriwedari (2009) Mekanisme Good Corporate Governance, Manajemen Laba dan Kinerja Keuangan Independen : kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan komite audit. Manajemen Laba Dependen : Manajemen laba. Kinerja Keuangan Secara simultan kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan komite audit memberikan pengaruh positif tidak signifikan terhadap

manajemen laba, dan

manajemen laba memberi pengaruh negatif tetapi tidak signifikan terhadap kinerja

keuangan. 4 Gamayuni

(2007) Manajemen Laba pada Perusahaan yang Mengalami Kebangkrutan di Indonesia (Studi kasus pada perusahaan delisting di BEI) Manajemen Laba, Kebangkrutan Terdapat tindakan manajemen laba

(baik discretionary accrual positif maupun

discretionary accrual

negatif) pada perusahaan beberapa tahun sebelum mengalami

2.3. Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah dan dengan didukung tinjauan teoritis dan tinjauan penelitian terdahulu, maka secara skematis kerangka konseptual dalam penelitian ini digambarkan sebagai berikut :

Gambar 1 Kerangka Konseptual

H1

H2

H3 Manajemen laba

(X2)

Kompensasi Eksekutif (X1)

Risiko Kebangkrutan (Y)

Ukuran Perusahaan

Return on Assets

2.4. Hipotesis

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka konseptual yang telah diuraikan diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

Kompensasi Eksekutif dan Risiko kebangkrutan

H1: Kompensasi eksekutif berpengaruh negatif signifikan terhadap risiko kebangkrutan.

Manajemen Laba dan Risiko Kebangkrutan

H2: Manajemen laba berpengaruh positif signifikan terhadap risiko kebangkrutan.

Kompensasi Eksekutif, Manajemen Laba dan Risiko Kebangkrutan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30)“desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)”. Penelitian ini menguji pengaruh kompensasi eksekutif dan manajemen laba terhadap risiko kebangkrutan.

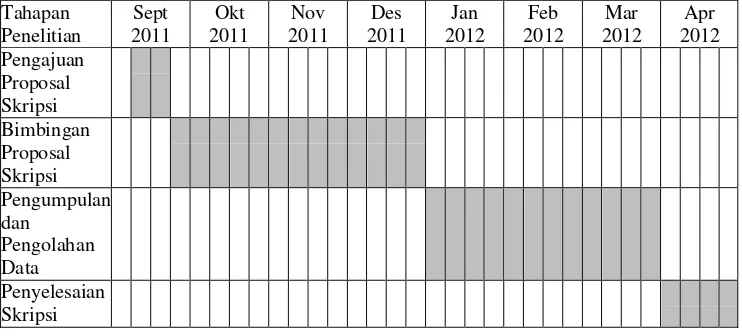

3.2. Tempat dan Waktu Penelitian

[image:47.595.140.511.558.726.2]Penelitian ini dilakukan terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Adapun jadwal penelitian digambarkan dalam tabel berikut :

3.3. Definisi Operasional dan Pengukuran Variabel 3.3.1. Variabel Independen

Adapun kompensasi yang diterima oleh dewan komisaris dan dewan direksi perusahaan merupakan total gaji tahunan, bonus, tantiem, dan manfaat ekonomis lainnya, baik yang dapat dimiliki maupun yang tidak dapat dimiliki. Penulis menggunakan total remunerasi dewan komisaris dan direksi sebagai ukuran untuk kompensasi eksekutif.

Kompensasi Eksekutif

Copeland (1968:10) mendefinisikan manajemen laba sebagai, “some ability to increase or decrease reported net income at will”. Ini berarti bahwa manajemen laba mencakup usaha manajemen untuk memaksimumkan, atau meminimumkan laba, termasuk perataan laba sesuai dengan keinginan manajemen.

Manajemen Laba

Penggunaan discretionary accrual sebagai ukuran manajemen laba dihitung menggunakan modified jones model, dechow et. al (1995). Model pengukuran atas discretionary accruals pada penelitian ini dijelaskan sebagai berikut:

a. Total Accruals

Seperti penelitian yang dilakukan oleh Erickson dan Wang (1999) dalam Abdul Rahman dan Abu Bakar (2002), total accruals pada penelitian ini didefinisikan sebagai selisih antara net operating income dengan operating cash flow.

TACCit : Total accruals perusahaan i pada tahun t NIit : Laba bersih operasi perusahaan i pada tahun t OCFit : Arus kas bersih dari aktivitas operasi perusahaan i

pada tahun t b) Parameter Spesifik Perusahaan

Estimasi dari parameter spesifik perusahaan, α1, α2, α3 diperoleh melalui model analisis regresi OLS (Ordinary Least Squares) berikut ini:

ΔSalesit : Perubahan pendapatan perusahaan i dari tahun t-1

ke tahun t

Assetsit-1 : Total aset perusahaan i pada akhir tahun t-1

α1 α2α3 : Parameter spesifik perusahaan

εit : Sampel error perusahaan i pada tahun t

c) Non Discretionary Accruals

Model Jones mengasumsikan bahwa komponen non discretionary accruals adalah konstan (Dechow et al., 1995). Model tersebut mengontrol efek perubahan perputaran ekonomi perusahaan terhadap non discretionary accruals. NDA diperoleh dengan memasukkan kembali koefisien regresi yang telah diperoleh dari model regresi OLS diatas ke persamaan berikut :

NDAit : Non Discretionary Accruals perusahaan i pada tahun t

ΔRecit : Perubahan Piutang Usaha Perusahaan i dari tahun

t-1 ke tahun t d) Discretionary Accruals

Karena total accruals terdiri dari discretionary accruals dan non discretionary accruals, maka discretionary accrual dapat dirumuskan sebagai berikut:

3.3.2. Variabel Dependen

Dalam penelitian ini, penulis menggunakan Model Altman Z-Score untuk mengukur tingkat risiko kebangkrutan perusahaan. Model ini terdiri dari lima rasio keuangan. Rasio-rasio tersebut yaitu: Risiko Kebangkrutan

Secara matematis persamaan Altman Z-score dirumuskan sebagai berikut:

3.3.3. Variabel kontrol

mewakili ukuran perusahaan adalah total aktiva yang dimiliki perusahaan, Hay et al., (2008) dalam Widiasari (2009). Variabel ini akan diukur dengan menggunakan total aset perusahaan.

Penelitian Opler dan Titman (1994), menemukan bahwa rasio utang berpengaruh positif dan signifikan terhadap risiko kebangkrutan. Hal ini menunjukkan bahwa perusahaan dengan rasio utang yang tinggi memiliki risiko kegagalan bisnis yang lebih tinggi daripada perusahaan yang rasio utangnya lebih rendah.

Rasio Utang (Debt Ratio)

Salah satu ukuran kinerja operasional perusahaan adalah return on assets. Hasil penelitian yang dilakukan oleh Vasiliou et al (2003) menunjukkan return on assets memiliki pengaruh negatif terhadap risiko kebangkrutan perusahaan. Artinya bahwa perusahaan dengan kinerja yang baik tentu memiliki peluang kegagalan bisnis yang lebih kecil dibandingkan dengan perusahaan yang kinerjanya kurang baik.

Tabel 3.2

Indikator, Skala Pengukuran, Sumber Data dan Instrumen Variabel Penelitian Variabel Indikator Skala Sumber

Data Instrumen Independen Kompensasi Eksekutif (X1) Total Remunerasi Dewan Komisaris dan Direksi

Rasio Sekunder Laporan Keuangan Manajemen Laba (X2) Discretionary Accrual (Modified Jones Model)

Rasio Sekunder Laporan Keuangan Dependen Risiko Kebangkrutan (Y) Nilai Altman Z-Score

Rasio Sekunder Laporan Keuangan

Kontrol

Ukuran Perusahaan

Total Aset Rasio Sekunder Laporan Keuangan Debt Ratio Rasio total

kewajiban terhadap total aktiva

Rasio Sekunder Laporan Keuangan Return on Assets Rasio laba bersih terhadap total aktiva

Rasio Sekunder Laporan Keuangan

3.4. Populasi dan Sampel Penelitian

digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sampel kurang representatif maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya, Erlina dan Sri Mulyani (2007:74).

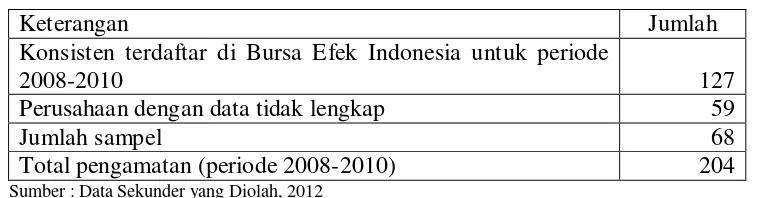

Teknik pengambilan sampel yaitu menggunakan teknik Purposive Sampling. Pengambilan sampel dengan teknik purposive sampling dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu, Jogiyanto (2004:79). Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut : 1. Konsisten terdaftar di Bursa Efek Indonesia untuk periode 2008 sampai

dengan 2010.

2. Memiliki kelengkapan data yang dibutuhkan.

[image:54.595.137.515.620.710.2]Berdasarkan karakteristik penarikan sampel diatas, maka diperoleh sampel penelitian sebanyak 68 perusahaan.

Tabel 3.3

Proses Pengumpulan Sampel Penelitian

Keterangan Jumlah

Konsisten terdaftar di Bursa Efek Indonesia untuk periode

2008 s/d 2010 127

Perusahaan dengan data tidak lengkap 59

Jumlah sampel 68

3.5. Jenis dan Sumber Data

Data yang digunakan berupa data sekunder dan pooled data. Data sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tesusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Pooled data merupakan gabungan dari data times series dan cross section. Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, dan data cross section merupakan sekumpulan data fenomena tertentu dalam satu kurun waktu saja, Umar (2003). Sumber data yang digunakan dalam penelitian ini diperoleh dari website Bursa Efek Indonesia, berupa laporan keuangan perusahaan yang diamati.

3.6. Metode Pengumpulan Data

3.7. Teknik Analisis

3.7.1. Pengujian Data

Data yang telah dikumpulkan akan dianalisis dengan melakukan analisis statistik deskriptif dan uji asumsi klasik. Analisis statistik deskriptif dilakukan untuk mengetahui dispersi dan distribusi data. Sedangkan uji asumsi klasik dilakukan untuk menguji kelayakan model regresi yang selanjutnya akan digunakan untuk menguji hipotesis penelitian.

1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi tentang suatu data yang dilihat melalui nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum range, kurtosis, dan skewness, Ghozali (2009). Skewness mengukur kemencengan dari data dan kurtosis mengukur puncak dari distribusi data. Data yang terdistribusi secara normal mempunyai nilai skewness dan kurtosis mendekati nol, Ghozali (2009).

2. Uji Asumsi Klasik

terjadi penyimpangan yang cukup serius dari asumsi-asumsi yang diperlukan dalam metode OLS, Ananta (1987). Uji Asumsi Klasik meliputi :

a. Uji Normalitas

b. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Varibel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah dengan memperhatikan :

Besaran korelasi antar variabel independen

Suatu model regresi dikatakan bebas multikolinieritas jika nilai koefisien korelasi antara variabel-variabel independennya lemah, tidak lebih dari 90% atau dibawah 0,90, Ghozali (2005)

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melakukan uji glesjer. Gejala heteroskedastisitas dapat diketahui dengan memperhatikan signifikansi masing-masing variabel penjelas. Bila variabel penjelas secara statistik signifikan mempengaruhi residual, maka dapat dipastikan model regresi memiliki masalah heteroskedastisitas.

d. Uji Autokorelasi

3.7.2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda (multiple regression analysis). Analisis regresi berganda digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen.

Model regresi yang dikembangkan dalam penelitian ini terdiri dari dua model. Pada model pertama, persamaan regresi akan diuji tanpa menyertakan variabel kontrol dan pada model kedua, persamaan regresi akan diuji dengan menyertakan variabel kontrol.

Dimana :

RISKit : Risiko kebangkrutan perusahaan i pada tahun t ECit : Kompensasi eksekutif perusahaan i pada tahun t DACCit : Discretionary accrual perusahaan i pada tahun t SIZEit : Total aset perusahaan i pada tahun t

DEBTit : Debt Ratio perusahaan i pada tahun t ROAit : Return on Assets perusahaan i pada tahun t

β : Koefisien regresi

Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur dari Goodness of Fitnya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik t dan nilai statistik F. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah dimana H0 ditolak. Sebaliknya disebut tidak signifikan jika nilai uji statistiknya berada dalam daerah dimana H0 diterima, Ghozali (2006)

1. Uji Koefisien Determinasi (R2)

Koefisien Determinasi digunakan untuk mengetahui persentase pengaruh variabel independen terhadap perubahan variabel dependen. Dari sini akan diketahui seberapa besar variabel dependen akan mampu dijelaskan oleh variabel independennya, sedangkan sisanya dijelaskan oleh sebab-sebab lain di luar model. Nilai R2 berkisar antara 0 sampai 1. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Jika nilai signifikansi kurang atau sama dengan 0,05 maka hipotesis diterima yang berarti secara parsial variabel kompensasi eksekutif dan manajemen laba berpengaruh terhadap risiko kebangkrutan.

Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang berarti secara parsial variabel kompensasi eksekutif dan manajamen laba tidak berpengaruh terhadap risiko kebangkrutan.

3. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F digunakan untuk mengetahui apakah variabel independen yang terdapat dalam persamaan regresi secara bersama-sama berpengaruh terhadap nilai variabel dependen. Pengujian dilakukan dengan tingkat signifikansi 5%. Penolakan atau penerimaan hipotesis dilakukan dengan ketentuan berikut : Jika nilai signifikansi kurang dari atau sama dengan 0,05

maka hipotesis diterima yang berarti secara bersama-sama variabel kompensasi eksekutif dan manajemen laba berpengaruh terhadap risiko kebangkrutan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian

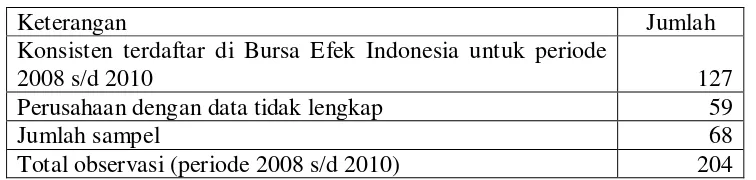

[image:63.595.136.515.550.649.2]Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan pemilihan sampel dilakukan secara purposive sampling dari tahun 2008 s/d 2010 dengan tujuan untuk mendapatkan sampel yang representative sesuai kriteria yang ditentukan. Berdasarkan kriteria tersebut diperoleh sampel sebanyak 68 perusahaan yang datanya lengkap, sedangkan pengolahan data dilakukan secara pooling sehingga diperoleh 204 pengamatan. Ringkasan proses pemilihan sampel dan jenis sub-industri dari sampel yang digunakan dalam penelitian ini dapat dilihat dalam tabel 4.1 dan tabel 4.2, sedangkan nama perusahaan sampel dapat dilihat dalam lampiran 1.

Tabel 4.1

Deskripsi Pemilihan Sampel Penelitian

Keterangan Jumlah

Konsisten terdaftar di Bursa Efek Indonesia untuk periode

2008-2010 127

Perusahaan dengan data tidak lengkap 59

Jumlah sampel 68

Total pengamatan (periode 2008-2010) 204

Tabel 4.2

Deskripsi Jenis Sub-Industri Objek Penelitian

No. Jenis Sub-Industri Jumlah Persentase

1 Cement 3 4.41 %

2 Ceramics, Glass, Porcelain 4 5.88 %

3 Metal and Allied Products 8 11.76 %

4 Chemicals 4 5.88 %

5 Plastics & Packaging 6 8.82 %

6 Animal Feed 2 2.94 %

7 Wood Industries 0 0 %

8 Pulp & Paper 3 4.41 %

9 Automotive and Components 6 8.82 %

10 Textile, Garment 8 11.76 %

11 Footwear 1 1.47 %

12 Cable 3 4.41 %

13 Electronics 1 1.47 %

14 Food and Beverages 6 8.82 %

15 Tobacco Manufactures 2 2.94 %

16 Pharmaceuticals 5 7.35 %

17 Cosmetics and Household 3 4.41 %

18 House ware 3 4.41 %

Sumber : Data Sekunder yang Diolah, 2012

dalam industri manufaktur kecuali untuk sub-industri Wood Industries, dimana tidak terdapat perusahaan yang dapat dijadikan sampel.

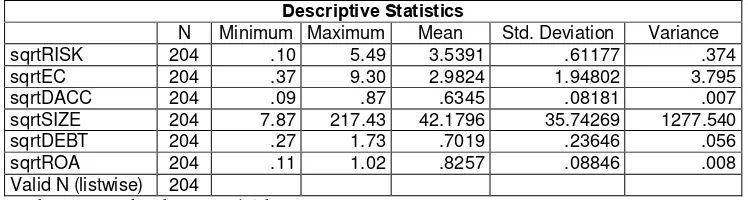

4.2. Statistik Deskriptif Variabel Penelitian

[image:65.595.141.510.417.517.2]Analisis statistik deskriptif terhadap variabel-variabel penelitian yaitu kompensasi eksekutif, manajemen laba, risiko kebangkrutan, ukuran perusahaan, debt ratio dan return on assets memberikan gambaran umum mengenai karakteristik masing-masing variabel yang mencakup nilai minimum, nilai maksimum, rata-rata, standar deviasi, dan varians variabel penelitian.

Tabel 4.3

Statistik Deskriptif Variabel Penelitian Sebelum Transformasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

RISK 204 -9.35 20.77 3.5376 4.18114 17.482

EC 204 .14 86.47 12.6706 16.78145 281.617

DACC 204 -.32 .42 .0793 .09483 .009

SIZE 204 62.00 47276.00 3050.3971 6188.09080 3.829E7

DEBT 204 .07 2.98 .5483 .43698 .191

ROA 204 -.62 .41 .0596 .12174 .015

Valid N (listwise) 204

[image:65.595.138.512.594.694.2]Sumber : Data Sekunder yang Diolah, 2012

Tabel 4.4

Statistik Deskriptif Variabel Penelitian Setelah Transformasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

sqrtRISK 204 .10 5.49 3.5391 .61177 .374

sqrtEC 204 .37 9.30 2.9824 1.94802 3.795

sqrtDACC 204 .09 .87 .6345 .08181 .007

sqrtSIZE 204 7.87 217.43 42.1796 35.74269 1277.540

sqrtDEBT 204 .27 1.73 .7019 .23646 .056

sqrtROA 204 .11 1.02 .8257 .08846 .008

Valid N (listwise) 204

Dari tabel 4.3 dan 4.4 dapat dilihat nilai maksimum, minimum, rata-rata, standar deviasi dan varians dari masing-masing variabel baik sebelum maupun setelah data ditransformasi. Data awal menunjukkan variabel dependen (risiko kebangkrutan) memiliki nilai maksimum 20.77 dan nilai minimum -9.35 sementara nilai rata-rata mencapai 3.5376. Berdasarkan kriteria kebangkrutan Altman, nilai rata-rata ini berada diatas nilai 2.99 yang artinya bahwa secara rata-rata perusahaan yang dijadikan sampel dalam penelitian ini cenderung aman dari risiko kebangkrutan. Pengelompokan observasi berdasarkan nilai Altman Z-Score dapat dilihat pada Tabel 4.5 berikut :

Tabel 4.5

Statistik Deskriptif Variabel Risiko Kebangkrutan Berdasarkan Kriteria Altman Z-Score

Kriteria Altman Jumlah Observasi Persentase

> 2.99 65 31.86%

1.81 – 2.99 49 22.55%

< 1.81 90 44.12%

Sumber : Data Sekunder yang Diolah 2012

Untuk variabel kompensasi eksekutif nilai maksimum, minimum dan rata-rata masing-masing 86.47, 0.37, dan 12.6706. Sementara untuk variabel manajemen laba nilai maksimum, minimum dan rata-rata masing masing adalah 0.42, -0.32 dan 0.0793.

4.3. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah model estimasi telah memenuhi kriteria ekometrik, dalam arti tidak terjadi penyimpangan yang cukup serius dari asumsi-asumsi yang diperlukan dalam metode OLS, Ananta (1987). Uji Asumsi Klasik meliputi :

4.3.1. Uji Normalitas

[image:67.595.168.513.578.729.2]Uji normalitas dimaksudkan untuk mengetahui apakah nilai residual dari regresi terdistribusi secara normal. Dalam penelitian ini pengujian normalitas distribusi data dilakukan dengan uji Kolmogorov-Smirnov. Selain itu juga diuji dengan cara melihat histogram dan normal probability plot yang membandingkan distribusi kumulatif dari data yang sesungguhnya dengan distribusi kumulatif dari data yang terdistribusi normal. Pada data awal pengujian, data tidak terdistribusi normal. Hal ini dapat dilihat dari nilai signifikansi uji Kolmogorov-Smirnov pada Tabel 4.6.

Tabel 4.6

Uji Normalitas Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Model 1 Unstandardized Residual

N 204

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.69851867

Kolmogorov-Smirnov Z 1.727

Asymp. Sig. (2-tailed) .005

Model 2 Unstandardized Residual

N 204

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.48584099

Kolmogorov-Smirnov Z 1.916

Asymp. Sig. (2-tailed) .001

Dari tabel 4.6 terlihat bahwa signifikansi 0.005 untuk model 1 dan 0.001 untuk model 2, yang berarti bahwa nilai residual tidak terdistribusi secara normal. Hal ini juga dapat dilihat melalui grafik histogram dan normal probability plot pada lampiran 2, terlihat bahwa grafik histogram menceng ke kiri (skewness positif). Untuk mendapatkan hasil pengujian yang lebih baik maka langkah perbaikan dilakukan dengan mentransformasi data awal. Berdasarkan transformasi tangga Tukey, untuk bentuk distribusi skewness positif (grafik histogram menceng ke kiri), maka data awal ditranformasi ke dalam bentuk akar kuadrat (SQRT) dari masing-masing data yang akan diuji. Hasil pengujian normalitas setelah transformasi dapat dilihat pada tabel 4.7 dan grafik histogram serta normal probability plot pada lampiran 2.

Tabel 4.7

Uji Normalitas Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

Model 1 Unstandardized Residual

N 197

Normal Parametersa,,b Mean .0000000

Std. Deviation .40808966

Kolmogorov-Smirnov Z 1.151

Asymp. Sig. (2-tailed) .141

Model 2 Unstandardized Residual

N 196

Normal Parametersa,,b Mean .0000000

Std. Deviation .23329672

Kolmogorov-Smirnov Z 1.091

Asymp. Sig. (2-tailed) .185

Sumber : Data Sekunder yang Diolah, 2012

2, angka ini tidak signifikan pada tingkat signifikansi 0.05. Tingkat signifikansi 0.141 dan 0.185 lebih besar dari 0.05, maka dapat dikatakan nilai residual terdistribusi secara normal.

4.3.2. Uji Multikolinieritas

Uji multikolinieritas dimaksudkan untuk melihat apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independennya. Uji multikolonieritas dilakukan dengan menganalisa korelasi antar variabel independen pada nilai tolerance dan nilai variance inflation factor (VIF) dalam collinearity statistics, Ghozali (2006). Persamaan yang digunakan adalah : VIF = 1/Tolerance dengan nilai cutoff yang digunakan untuk menandai adanya tidaknya multikolinieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

Tabel 4.8

Uji Multikolinearitas Setelah Transformasi

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.332 .231

sqrtEC .086 .015 .361 .998 1.002

sqrtDACC 1.507 .357 .269 .998 1.002

a. Dependent Variable: sqrtRISK

2 (Constant) 2.090 .245

sqrtEC .048 .015 .187 .327 3.061

sqrtDACC .803 .209 .134 .966 1.035

sqrtSIZE .000 .001 -.022 .352 2.841

sqrtDEBT -1.256 .081 -.590 .825 1.213

sqrtROA 2.025 .221 .355 .789 1.268

a. Dependent Variable: sqrtRISK

Sumber : Data Sekunder yang Diolah, 2012

Berdasarkan tabel 4.8 diatas, hasil perhitungan nilai tolerance menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0.10 yang berarti tidak ada korelasi antar variabel independen. Selain itu hasil perhitungan nilai Variance Inflation Factors (VIF) juga menunjukkan tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel independen dalam model penelitian ini.

4.3.3. Uji Heteroskedastisitas

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.

[image:71.595.167.510.436.597.2]Pengujian yang dilakukan untuk mendeteksi gejala heteroskedastisitas dalam penelitian ini adalah menggunakan uji Glejser. Uji Glejser dilakukan dengan meregresi nilai absolut residual persamaan regresi terhadap variabel independen. Jika variabel independen secara signifikan mempengaruhi nilai absolut residual dengan tingkat kepercayaan dibawah 5%, berarti ada indikasi terjadinya heteroskedastisitas. Hasil uji Glejser model regresi berganda dapat dilihat pada Tabel 4.9 dibawah ini.

Tabel 4.9

Uji Heteroskedastisitas Setelah Transformasi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .362 .156 2.316 .022

sqrtEC .019 .010 .134 1.884 .061

sqrtDACC -.194 .242 -.057 -.802 .424

a. Dependent Variable: AbsResid

2 (Constant) -.031 .152 -.203 .840

sqrtEC -.006 .010 -.083 -.668 .505

sqrtDACC .149 .130 .083 1.147 .253

sqrtSIZE .001 .001 .183 1.529 .128

sqrtDEBT .086 .050 .135 1.719 .087

sqrtROA .053 .137 .031 .388 .698

a. Dependent Variable: AbsResid

Sumber : Data Sekunder yang Diolah, 2012

4.3.4. Uji Autokorelasi

[image:72.595.162.512.346.385.2]Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode sebelumnya (t-1). Untuk mendeteksi ada tidaknya autokorelasi, digunakan uji Durbin-Watson (DW Test). Hasil uji Durbin Watson terlihat pada tabel 4.10 dibawah ini.

Tabel 4.10

Uji Durbin Watson Setelah Transformasi

N K DW Du Dl 4 - Du

Model 1 197 2 2.098 1.7873 1.7463 2.2127

Model 2 196 5 2.141 1.8187 1.7142 2.1813

Sumber : Data Sekunder yang Diolah, 2012

4.4. Pengujian Hipotesis dan Pembahasan 4.4.1. Pengujian Goodness of Fit

Ketepatan fungsi regresi dalam menaksir nilai aktual dapat diukur dari Goodness of fit nya. Secara statistik dapat diukur dari nilai Adjusted R2 (koefisien determinasi), nilai statistik F (uji signifikansi simultan), dan nilai statistik t (uji signifikansi parameter individual). Pengujian hipotesis diuraikan dengan menggunakan uji F dan uji t. 4.4.1.1. Koefisien Determinasi (R2)

dipengaruhi oleh variabel lain diluar variabel yang digunakan.

Tabel 4.11

Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .459a .211 .203 .41019

a. Predictors: (Constant), sqrtDACC, sqrtEC

Model R R Square Adjusted R

Square

Std. Error of the Estimate

2 .880a .775 .769 .23635

a. Predictors: (Constant), sqrtROA, sqrtDACC, sqrtSIZE, sqrtDEBT, sqrtEC

Sumber : Data Sekunder yang Diolah, 2012

4.4.1.2. Uji Signifikansi Parameter Individual (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Berdasarkan hasil pengujian dengan menggunakan alat analisis regresi berganda diperoleh hasil sebagai berikut.

Tabel 4.12

Uji Signifikansi Parameter Individual (Uji t)

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.332 .231 10.100 .000

sqrtEC .086 .015 .361 5.661 .000

sqrtDACC 1.507 .357 .269 4.220 .000

a. Dependent Variable: sqrtRISK

2 (Constant) 2.090 .245 8.536 .000

sqrtEC .048 .015 .187 3.115 .002

sqrtDACC .803 .209 .134 3.843 .000

sqrtSIZE .000 .001 -.022 -.380 .704

sqrtDEBT

-1.256

.081 -.590

-15.581 .000

sqrtROA 2.025 .221 .355 9.162 .000

a. Dependent Variable: sqrtRISK

[image:74.595.220.513.567.740.2]Berdasarkan Tabel 4.12 dapat dilihat bahwa variabel independen yaitu kompensasi eksekutif dan manajemen laba keduanya signifikan baik pada model 1 maupun pada model 2, hal ini dapat dilihat dari probabilitas signifikansi untuk variabel kompensasi eksekutif sebesar 0.000 dan 0.002 dan variabel manajemen laba 0.000 dan 0.000. Dua variabel kontrol yaitu debt ratio dan return on assets juga signifikan, hal ini dapat dilihat dari nilai signifikansi variabel debt ratio sebesar 0.000 dan variabel return on assets sebesar 0.000, sed