I PENDAHULUAN

1.1. Latar Belakang

Rata-rata laju pertumbuhan populasi ternak unggas selama enam tahun

dari tahun 2004 hingga 2010 menunjukkan peningkatan, diantaranya ternak ayam

ras petelur dan pedaging serta itik (Tabel 1). Sementara, perkembangan ternak

ayam buras mengalami penurunan dengan rata-rata laju penurunan 0,29 persen

selama enam tahun di Indonesia. Namun demikian, rata-rata kontribusi populasi

ternak ayam buras terhadap populasi ternak unggas di Indonesia selama tujuh

tahun sebesar 20,60 persen menunjukkan bahwa budidaya ayam buras juga

menyumbang pertumbuhan output nasional pada subsektor peternakan unggas

sebagai salah satu sektor riil perekonomian di Indonesia, yaitu sektor pertanian.

Selain itu, kontribusi populasi ayam buras terhadap pemenuhan konsumsi daging

dan telur nasional potensial untuk dikembangkan.

Tabel 1. Populasi Ternak Unggas di Indonesia Tahun 2004-2010

(dalam 000 Ekor)

Ternak Unggas 2004 2005 2006 2007 2008 2009 2010*)

Ayam Buras 276.989 278.954 291.085 272.251 243.423 249.964 268.957

Ayam Ras Petelur 93.416 84.790 100.202 111.489 107.955 99.768 103.841 Ayam Ras Pedaging 778.970 811.189 797.527 891.659 902.052 991.281 1.249.952

Itik 32.573 32.405 32.481 35.867 38.840 42.318 45.292

Total Populasi Unggas 1.181.948 1.207.338 1.221.295 1.311.266 1.292.270 1.383.331 1.668.042

Keterangan: *) Angka Sementara

Sumber: Badan Pusat Statistik (2011) 1) (Diolah)

Jumlah produksi unggas nasional tersebut sebagian besar disumbang dari

Pulau Jawa, antara lain Provinsi Jawa Barat, Jawa Tengah dan Jawa Timur

sebagaimana yang ditunjukkan dalam Tabel 2. Besar sumbangan populasi ternak

ayam buras di Provinsi Jawa Barat terhadap populasi nasional 11,11 persen

menunjukkan masih rendahnya pengusahaan ternak ayam buras dibandingkan

dengan ayam ras pedaging dan petelur. Data populasi ternak ayam buras belum

memilah antara usaha ternak ayam pedaging dan petelur, sehingga data populasi

1)

2 yang ditunjukkan merupakan total keseluruhan populasi ayam buras pedaging dan

petelur.

Tabel 2. Perbandingan Populasi Ternak di Provinsi Jawa Barat dengan Provinsi

Lain dan Kontribusinya terhadap Nasional Tahun 2010*

**) Persentase kontribusi populasi unggas Provinsi Jawa Barat terhadap populasi unggas Nasional Sumber: Dinas Peternakan Provinsi Jawa Barat (2011) 2)

Populasi unggas ayam buras di Provinsi Jawa Barat yang masih rendah

tersebut disebabkan pengusahaan oleh rumah tangga peternak yang organisasi

produksinya masih bersifat subsisten atau hanya sebagai rumah tangga pemelihara

(Tabel 3). Kedua jenis rumah tangga yang berbeda dalam Tabel tersebut

menjelaskan corak usahatani yang terdapat dalam masyarakat pembudidaya ternak

unggas di Jawa Barat.

(http://disnak.jabarprov.go.id). Perbandingan Populasi Ternak di Provinsi Jawa Barat dengan Provinsi Lain dan Kontribusinya terhadap Nasional Tahun 2010*. Diakses Tanggal 3 Oktober 2011.

3)

3 Rumah tangga pemelihara dimaksudkan dengan corak usaha ternak yang subsisten

dan rumah tangga usaha merupakan corak usaha ternak yang komersial.

Umumnya, budidaya ternak ayam buras diusahakan secara terpencar-pencar oleh

individu peternak di wilayah pedesaan dengan skala yang sangat kecil dan corak

subsisten. Jumlah rumah tangga peternak, baik rumah tangga pemelihara maupun

rumah tangga usaha dalam membudidayakan ternak ayam buras sangat besar

jumlahnya, tetapi populasi ayam buras masih rendah.

Berbeda halnya dengan populasi ayam ras pedaging dan petelur yang

pengusahaannya oleh rumah tangga peternak lebih sedikit dibandingkan dengan

rumah tangga peternak ayam buras. Persentase jumlah rumah tangga pemelihara

ternak ayam buras terhadap jumlah rumah tangga pemelihara unggas di Provinsi

Jawa Barat mencapai 92,05 persen adalah lebih besar daripada jumlah rumah

tangga pemelihara ayam ras pedaging dan petelur yang masing-masing hanya 0,78

persen dan 0,39 persen terhadap jumlah rumah tangga pemelihara unggas di Jawa

Barat pada tahun 2008. Sementara, rumah tangga peternak usaha (komersial)

untuk ternak ayam buras baru diusahakan sekitar 1,39 persen terhadap seluruh

rumah tangga peternakan unggas di Jawa Barat.

Namun demikian, pengusahaan ayam ras pedaging dan petelur secara

komersial pun tidak lebih besar dari rumah tangga peternak ayam buras komersial

masing-masing hanya 0,64 persen dan 0,09 persen dari rumah tangga peternakan

unggas di Jawa Barat. Hal ini disebabkan pengusahaan ayam ras pedaging dan

petelur saat ini banyak dikembangkan dengan berkelompok melalui

kelembagaan-kelembagaan sosial dan ekonomi yang terdapat dalam lingkungan masyarakat,

seperti kelompok ternak, Kelompok Wanita Tani (KWT) dan diarahkan dengan

bentuk kemitraan PIR (Perusahaan Inti Rakyat). Dengan prinsip kolektivitas

tersebut, baik melalui kelembagaan maupun kemitraan, ternyata mampu

meningkatkan produksi ayam ras pedaging dan petelur. Bentuk kolektivitas ini

masih jarang ditemukan dalam perkembangan budidaya ayam buras hampir di

sebagian besar wilayah pedesaan Indonesia.

Produksi ternak unggas ayam buras yang masih kecil itu membuat harga

jual hasil ternak, baik daging maupun telur ayam buras lebih mahal daripada hasil

4 karakteristik yang lebih diminati masyarakat tertentu. Beberapa karakteristik

daging dan telur ayam buras tersebut, diantaranya seperti tekstur yang liat pada

daging dan kandungan lemak yang lebih tinggi sehingga rasanya lebih gurih

daripada daging dan telur ayam ras. Pemeliharaannya yang tradisional dengan

membebaskan ayam secara liar untuk mencari pakan sendiri, membuat tingkat

keaktifan ayam buras lebih tinggi dan secara biologis membentuk rasa dan tekstur

spesifik. Hasil ternak telur ayam buras lebih banyak diminati karena manfaat

fungsionalnya untuk menjaga stamina dan kesehatan tubuh daripada telur ayam

ras yang manfaatnya untuk makanan konsumsi sehari-hari. Implikasinya adalah

bahwa permintaan hasil ternak ayam buras masih lebih besar daripada

11.892 800.900 1.266.060 20.257 365.310 7.608.900

7 Kab. Ciamis 217.333 - - 466.814 - 15.209.816 Jawa Barat 8.460.181 2.412.746 99.997.152 3.417.148 9.253.798 122.971.880

Keterangan : Tanda (-) menunjukkan bahwa tidak ada pemasukan dan pengeluaran unggas Sumber : Dinas Peternakan Provinsi Jawa Barat (2011) 4)

4

5 Istilah pemasukan menjelaskan tentang kebutuhan suatu daerah akan

ternak tertentu yang dikirimkan berasal dari daerah di luar Provinsi Jawa Barat.

Sementara, istilah pengeluaran menjelaskan jumlah unggas yang dapat diproduksi

oleh peternak daerah tersebut yang dapat dikonsumsi dan atau dikirimkan ke luar

daerah tersebut. Jumlah pemasukan ayam buras untuk Kabupaten dan Kota Bogor

yang lebih besar dibandingkan jumlah pengeluaran pada tahun 2010 menunjukkan

bahwa permintaan ayam buras di daerah Bogor masih lebih besar daripada

produksinya. Hal ini pun terjadi juga di beberapa kabupaten dan kota lainnya di

Provinsi Jawa Barat. Dengan demikian, pengembangan ternak ayam buras ini

menjadi penting untuk meningkatkan produksi dalam memenuhi peluang

permintaan yang masih besar.

1.2. Perumusan Masalah

Rekapitulasi data kelompok peternakan ayam buras dalam Tabel 5

menunjukkan potensi ternak ayam buras yang dikembangkan di Kabupaten

Bogor. Menurut data dari Badan Penyuluhan Pertanian, Perikanan, Peternakan

dan Kehutanan (BP4K), terdapat lima kecamatan di Kabupaten Bogor yang

membudidayakan ayam buras dengan berkelompok, salah satunya adalah di

Kecamatan Klapa Nunggal.

Tabel 5. Rekapitulasi Data Kelompok Peternakan Ayam Buras Tahun Anggaran

2009 di Kabupaten Bogor

Sumber : Dinas Peternakan dan Perikanan Kabupaten Bogor (2011) 5) (Diolah).

5)

6 Kelompok ternak yang mengusahakan ternak ayam buras di Kecamatan Klapa

Nunggal Desa Nambo merupakan kelompok ternak ayam buras yang mempunyai

jumlah populasi ternak ayam buras terbanyak dibandingkan dengan

kelompok-kelompok ternak ayam buras lainnya di Kabupaten Bogor, yaitu Kelompok

Ternak Hidayah Alam.

Pada tahun 2009, Kelompok Ternak Hidayah Alam Desa Nambo memiliki

kandang terluas yaitu 1.048 m2 dengan jumlah populasi ternak ayam burasnya

sebesar 6.250 ekor. Dengan jumlah anggota peternak yang tergabung didalamnya

sebanyak enam orang, Kelompok Ternak Hidayah Alam yang berdiri pada tahun

2000 telah berkembang menjadi peternakan unggas yang bercorak komersial

dengan skala kecil, karena jumlah kepemilikan ayam yang lebih dari 1.000 ekor

(Bamualim, Inounu dan Talib 2007). Namun dalam perkembangannya hingga

tahun 2011, populasi ternak ayam buras tersebut semakin berkurang. Berdasarkan

informasi yang diperoleh dari Ketua Kelompok Ternak Hidayah Alam, bahwa

sebelumnya terdapat beberapa peternak ayam buras yang pernah menjadi anggota

kelompok tersebut, tetapi kemudian meninggalkan usaha ternak ayam burasnya.

Hal ini disebabkan jumlah ayam buras yang dipelihara cukup besar dan akan

membutuhkan tenaga kerja tambahan. Tetapi, sebagian besar peternak yang

mengusahakan ayam buras dalam kelompok ini menjadikan usaha ternak ayam

buras sebagai pekerjaan sampingan, sehingga peternak mencurahkan jam kerja

sebagian besar kepada pekerjaan utamanya di luar usaha ternak, diantaranya

sebagai pegawai pemerintahan dan karyawan perusahaan.

Keterbatasan tenaga kerja keluarga untuk mengelola usaha ternak ayam

buras ini menyebabkan manajemen pemeliharaan, terutama untuk seleksi bibit

ayam untuk memperoleh produksi telur yang diharapkan, semakin menurun

sehingga mengurangi pertumbuhan produktivitas telur ayam. Peternak tidak

menggunakan tenaga kerja dari luar keluarga, karena selain pertimbangan

munculnya biaya produksi tambahan, tetapi juga beralihnya peternak dalam

penggunaan jenis pakan. Sejak 1,5 tahun sebelumnya, peternak meramu pakan

manual meliputi dedak padi, bungkil kedelai, tepung ikan dan jagung giling, tetapi

kini peternak lebih memilih menggunakan jenis pakan jadi ayam petelur yang

7 beberapa peternak yang mempunyai mesin pemecah jagung saat ini jarang

dimanfaatkan, terutama karena ketersediaan bahan-bahan untuk membuat pakan

manual yang semakin langka. Harga pakan jadi ayam petelur ini relatif mahal bagi

sebagian besar peternak, terlebih lagi konsumsi ayam buras petelur untuk

memproduksi telur konsumsi membutuhkan jumlah pakan yang relatif besar,

berkisar antara 80-100 gram per ekor per hari.

Harga pakan jadi ayam petelur yang digunakan peternak Kelompok

Hidayah Alam rata-rata sebesar Rp 200.000,00 setiap 50 kilogram yang diberikan

untuk 400 ekor ayam dan habis dikonsumsi dalam satu hari. Kebutuhan dan harga

pakan jadi yang tinggi ini ikut mendorong sebagian besar peternak untuk

memutuskan menjual ayam-ayam yang dipeliharanya, di samping untuk

mengurangi biaya tambahan tenaga kerja untuk mempertahankan manajemen

pemeliharaan tanpa menurunkan produktivitas telur ayam, tetapi juga untuk

membiayai penggunaan jenis pakan jadi yang lebih besar daripada biaya pakan

manual untuk membudidayakan ternak ayam buras pada tahun berikutnya.

Namun demikian, pembudidayaan ayam buras petelur di Desa Nambo ini

terus dikembangkan dalam Kelompok Ternak Hidayah Alam dan dijalankan

melalui kemitraan dengan perusahaan di sekitar desa tersebut dalam suatu

program tanggung jawab sosial perusahaan atau Corporate Social Responsibility

(CSR). Tetapi, tidak semua peternak bermitra dan menerima bantuan modal

tersebut, sehingga terdapat peternak yang bermitra dan tidak bermitra. Kemitraan

yang dijalankan antara perusahaan dengan kelompok ternak berupa pemberian

pinjaman modal dalam bentuk input bibit ayam betina umur lima bulan, yang

sifatnya bergulir di antara peternak dengan jangka waktu pengembalian selama

tiga tahun. Di samping itu, peternak yang menjalankan kemitraan juga

memperoleh pelatihan budidaya ayam buras dari perusahaan swasta tersebut.

Kemitraan ini dilaksanakan oleh dua perusahaan swasta, yaitu PT.

Indocement Tunggal Prakarsa Tbk. dan PT. Holcim Indonesia, Tbk. Peran

kemitraan ini sebagai sumber penyedia permodalan bagi peternak merupakan

salah satu upaya pengembangan usaha ternak dalam kaitannya dengan penyediaan

input usaha ternak. Oleh karena itu, penting sekali mengkaji perbedaan keputusan

8 usaha ternak yang dijalankan Kelompok Hidayah Alam ini memiliki variasi

jumlah populasi ayam buras yang dipelihara, yaitu skala pengusahaan paling kecil

sebanyak 150 ekor dan skala paling besar sebanyak 1.325 ekor.

Perluasan skala pengusahaan ternak dapat menurunkan rata-rata komponen

biaya input tetap per unit output sehingga keuntungan produsen meningkat (Teken

dalam Fatma 2011). Perbedaan skala pengusahaan ternak ini membutuhkan kajian

mengenai analisis usaha ternak antara peternak skala besar dan peternak skala

kecil untuk melihat perbedaan tingkat keberhasilan usaha ternak. Hasil kajian ini

diharapkan dapat memberikan gambaran kondisi usaha ternak yang dijalankan

Kelompok Ternak Hidayah Alam saat ini, sehingga dapat menjadi rekomendasi

alternatif pengembangan usaha ternak ayam buras petelur. Berdasarkan uraian di

atas, maka permasalahan yang dapat dirumuskan adalah:

(1) Bagaimana perbedaan kemitraan dan skala pengusahaan ternak terhadap

tingkat keberhasilan usaha ternak ayam buras petelur Kelompok Hidayah

Alam?

(2) Bagaimana alternatif pengembangan usaha ternak ayam buras petelur

dalam Kelompok Ternak Hidayah Alam?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka

penelitian ini bertujuan dalam:

(1) Menganalisis perbedaan kemitraan dan skala pengusahaan ternak terhadap

pendapatan dan efisiensi usaha ternak ayam buras petelur dalam

Kelompok Hidayah Alam;

(2) Menganalisis perbedaan kemitraan dan skala pengusahaan ternak terhadap

tingkat keuntungan investasi usaha ternak ayam buras petelur dalam

Kelompok Hidayah Alam; dan

(3) Menganalisis alternatif pengembangan usaha ternak ayam buras petelur

9

1.4. Manfaat Penelitian

Manfaat dari adanya penelitian ini diantaranya adalah:

(1) Bagi Masyarakat Desa Nambo

Masyarakat Desa Nambo, khususnya peternak ayam buras petelur yang

tergabung dalam Kelompok Ternak Hidayah Alam merupakan pihak yang sangat

terkait dengan perencanaan dan pelaksanaan penelitian. Penelitian ini bertujuan

untuk membantu peternak dalam memberikan alternatif solusi permasalahan

dalam pengembangan usaha ternak ayam buras petelur dan pada akhirnya untuk

meningkatkan pendapatan dan keuntungan peternak. Sementara itu, manfaat

penelitian bagi masyarakat secara umum adalah memberikan informasi mengenai

potensi pengembangan usaha ternak telur ayam buras sebagai tambahan

penerimaan dalam rumah tangga dan upaya peningkatan kemandirian pangan

secara lokal;

(2) Bagi Mahasiswa

Penelitian ini merupakan tugas akhir mahasiswa sebagai bentuk

pertanggungjawaban akademik dalam menyelesaikan permasalahan masyarakat

yang terkait dengan bidang keahliannya. Perencanaan dan pelaksanaan penelitian

yang dirancang ini melatih mahasiswa untuk tanggap melihat

permasalahan-permasalahan yang ada dalam masyarakat dan kemudian menganalisis

permasalahan-permasalahan tersebut serta memberikan rekomendasi solusi

berbekal ilmu yang diperoleh selama bangku perkuliahan. Di samping menambah

pengalaman selama di lapangan, penelitian ini juga dapat meningkatkan

kemampuan akademik mahasiswa dalam tataran aplikasi; dan

(3) Bagi Institut Pertanian Bogor

Institut Pertanian Bogor merupakan salah satu pihak akademis yang

mempunyai tanggung jawab untuk memajukan daerah-daerah pedesaan sekitar

kampus maupun luar kampus dalam sektor pertanian secara luas. Oleh karena itu,

pelaksanaan penelitian ini dapat digunakan sebagai tolak ukur keberhasilan

mahasiswa sebagai perwakilan Institut Pertanian Bogor dalam membangun

daerah-daerah pedesaan tersebut. Hasil dari kegiatan penelitian yang dilaksanakan

10 mendapatkan perhatian dari pihak IPB, sehingga pembangunan desa-desa tersebut

dapat terus dilakukan sebagai salah satu upaya meningkatkan pertanian Indonesia.

1.5. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dibatasi untuk mengidentifikasi dan

menganalisis pengembangan usaha ternak ayam buras petelur Kelompok Ternak

Hidayah Alam, Desa Nambo, Kecamatan Klapa Nunggal, Kabupaten Bogor,

Provinsi Jawa Barat. Objek penelitian ini adalah seluruh peternak yang tergabung

ke dalam kelompok ternak Hidayah Alam yang berjumlah enam orang.

Sedangkan, periode produksi dalam satu tahun yang menjadi patokan analisis

usaha ternak ini yaitu produksi hasil ternak yang terjadi dalam Januari sampai

dengan Desember pada tahun 2011. Unit analisis dalam penelitian ini adalah

usaha ternak penetasan telur ayam buras yang dibudidayakan oleh

peternak-peternak yang tergabung ke dalam Kelompok Ternak Hidayah Alam. Artinya,

usaha lain yang terkait dengan usaha ternak ayam buras petelur, seperti misalnya

usaha pembesaran telur ayam buras, usaha pembesaran daging ayam buras, usaha

pembibitan ayam buras, perusahaan mitra penyedia permodalan dan

II

TINJAUAN PUSTAKA

2.1. Gambaran Umum Pengembangan Usaha Ternak Ayam Buras di

Indonesia

Beberapa penelitian yang mengkaji permasalahan usaha ternak ayam buras

banyak menunjukkan pertumbuhan produksi ayam buras yang berbeda dengan

pertumbuhan produksi yang terjadi pada usaha ternak ayam ras. Salah satunya

adalah seperti yang diungkapkan oleh Bamualim, Inounu dan Talib (2007), bahwa

pengembangan ayam buras yang dilakukan sebagian besar masyarakat Indonesia

adalah untuk mendapatkan bibit ayam yang spesifik sifatnya dan berfungsi untuk

hiburan atau hobi karena warna dan keunikannya. Tidak banyak yang

membudidayakan ternak ayam buras ini berdasarkan orientasi produksi daging

atau telur dalam jumlah besar. Peternak budidaya ayam buras memilih ternak

tersebut sebagai tabungan yang mudah untuk dijual dan menghasilkan uang tunai.

Penelitian tersebut menyimpulkan bahwa usaha ternak ayam buras hanya

ditujukan untuk melestarikan salah satu plasma nutfah di Indonesia.

Masih rendahnya usaha ternak ayam buras yang ditujukan untuk produksi

daging dan telur dalam jumlah yang besar juga didukung oleh penelitian

Amrawaty (2009) bahwa usaha ternak ayam buras pada peternak berada pada

kategori usaha sambilan, karena tingkat pendapatan usaha ternak tidak lebih tinggi

dari 30 persen total pendapatannya. Besarnya kontribusi usaha ternak ayam buras

terhadap total pendapatan usahatani untuk rata-rata skala kepemilikan ayam buras

sebesar 30 ekor adalah 11,65 persen, skala kepemilikan 31 ekor sebesar 5,8 persen

dan skala kepemilikan 28 ekor sebesar 2,43 persen. Usaha sambilan ternak ayam

buras ini yang telah menjadi tulang punggung penyedia ternak di tanah air yang

persentasenya mencapai 90 persen. Kedua penelitian tersebut menyimpulkan

bahwa pengembangan usaha ternak ayam buras di Indonesia sebagian besar

diusahakan sebagai usaha sambilan atau sampingan dan belum berorientasi

12

2.2. Perkembangan Penampilan Usaha Ternak Ayam Buras di Indonesia

Usaha ternak ayam lokal dengan sistem pemeliharaan yang intensif

melalui perbaikan pakan, manajemen dan pengendalian penyakit yang baik dapat

menghasilkan produksi telur per tahun 51 butir per ekor dengan daya tetas 78-80

persen (Sumanto dan Zainuddin 2005). Penelitian tersebut juga menjelaskan

perbaikan koefisien teknis penampilan usaha ayam lokal melalui perbaikan pakan

dan sistem perkandangan disertai pembinaan teknis bagi peternak yang

meningkatkan produksi telur hingga 63 butir per induk per tahun dengan daya

tetas 86 persen per ekor per periode. Namun demikian, produksi ayam lokal ini

masih belum menunjukkan tingkat produktivitas ayam yang maksimum.

Perkembangan penelitian selanjutnya menyebutkan bahwa rata-rata jumlah

ayam yang dipelihara peternak di Indonesia dengan sistem intensif yaitu 104 ekor

setiap peternak dan dapat memproduksi telur sebesar 80,30 butir per ekor induk

per tahun (Sinurat dalam Hasbianto dan Suryana 2008). Upaya dalam

meningkatkan produktivitas tersebut dapat dilakukan melalui introduksi teknologi

pemeliharaan intensif dengan melaksanakan “Sapta Usaha” ayam buras, yang

meliputi pemilihan bibit, pencegahan penyakit, perkandangan, pemberian pakan

dengan gizi seimbang, sistem reproduksi, pasca panen, pemasaran dan manajemen

usaha. Pada usaha ternak ayam buras yang dilakukan dengan sistem tersebut,

induk baru dapat memproduksi telur pada umur pertama bertelur rata-rata 7,5

bulan dan daya tetas telur mencapai 83,70 persen. Tingkat mortalitas ternak

hingga umur enam minggu rata-rata 27,20 persen, sedangkan ternak yang berumur

produktif hingga afkir memiliki tingkat mortalitas kurang dari 27 persen.

Namun, produktivitas telur ayam buras akan semakin menurun dengan

bertambahnya umur induk. Septiwan (2007) menggambarkan respons

produktivitas dan reproduktivitas ayam buras dengan umur induk yang berbeda

bahwa induk ayam buras yang berumur 6 bulan dapat memproduksi telur 3,24

butir per ekor per minggu, umur 12 bulan memproduksi 2,21 butir per ekor per

minggu dan umur 18 bulan dapat memproduksi 1,78 butir per ekor per minggu.

Pertambahan umur induk ini juga diikuti dengan menurunnya daya tetas telur

ayam buras hingga 88,21 persen pada induk yang berumur 18 bulan untuk telur

13 dapat dilakukan dengan memelihara tatalakana perkandangan yang baik,

pengendalian penyakit dan perbaikan mutu genetik untuk memperoleh bibit

dengan produksi telur yang baik.

Kondisi perkandangan yang gelap, ventilasi kurang cahaya, lembab, kotor

dan kapasitas kandang yang tidak berimbang dengan jumlah ternak serta

manajemen dan iklim, merupakan media yang sangat bagus untuk berkembangnya

penyakit koksiodisis, dimana penyakit ini dapat menghambat pertumbuhan,

menurunkan berat badan, menurunkan jumlah telur, mengundurkan masa bertelur

hingga lima sampai tujuh minggu serta menimbulkan kematian 20-90 persen

(Salvina, et al dalam Jarmani 2005). Upaya pencegahan penyakit yang

menggunakan ramuan jamu berasal dari tanaman-tanaman berkhasiat obat seperti

kunyit, lempuyang, jahe, daun sambiloto, kencur, bawang merah dan daun papaya

yang dicampurkan ke dalam pakan dan minum ayam dapat meningkatkan

produktivitas.

Di samping itu, perbaikan mutu genetik ayam lokal petelur untuk

mengurangi sifat mengeram, salah satunya dapat dilakukan dengan persilangan

antara ayam lokal dengan ayam ras (Setioko dan Iskandar 2005). Penelitian

tersebut menyebutkan juga besarnya produksi telur hasil seleksi generasi ketiga

mencapai 178 butir per ekor per tahun. Diwyanto et al. dalam Hasbianto dan

Suryana (2008) menjelaskan juga mengenai konsumsi pakan ayam buras dengan

sistem pemeliharaan intensif yaitu antara 80-100 gram per ekor per hari.

Kebutuhan pakan dalam pemeliharaan tersebut 30 persen lebih besar daripada

penggunaan pakan yang dikeluarkan dalam sistem pemeliharaan semi intensif dan

tradisional. Beberapa nilai yang dijelaskan tersebut dapat menggambarkan

parameter produksi atau koefisien teknis dalam usaha ternak ayam buras pada

umumnya, antara lain produktivitas telur per ekor induk per tahun dapat mencapai

92,56 – 168,48 butir pada umur berbeda (Septiwan 2007). Daya tetas telur

terrendah dan tertinggi masing-masing adalah 78 persen (Sumanto dan Zainuddin

2005) dan 88,21 persen (Septiwan 2007) per periode bertelur. Tingkat mortalitas

14

2.3. Arah Pengembangan Usaha Ternak Ayam Buras di Indonesia

Komoditi daging ayam buras memang merupakan salah satu komoditi

yang terdiferensiasi, artinya komoditi tersebut memiliki permintaan yang spesifik.

Namun, bukan berarti potensi pembudidayaannya hanya bertujuan untuk

mendapatkan hasil yang spesifik dan melestarikan plasma nutfah. Ternak ayam

buras yang telah menjadi akar dasar perekonomian bagi sebagian besar

masyarakat pedesaan Indonesia ini dapat dikembangkan dengan berorientasi

kepada produksi, sama halnya dengan pertumbuhan produksi yang terjadi pada

komoditi ayam ras, baik ayam ras pedaging maupun petelur. Ilham, Sejati dan

Yusdja (2003) menyebutkan bahwa populasi ayam ras pedaging yang tinggi di

Pulau Jawa berhubungan dengan ketersediaan pasar yaitu kepadatan penduduk,

ketersediaan modal, lahan, dan keterampilan. Hal ini menunjukkan bahwa

besarnya potensi pengembangan ayam karena adanya permintaan dari jumlah

penduduk yang cukup besar untuk Pulau Jawa. Kenyataan ini memberikan

peluang bagi pengembangan ayam buras, mengingat semakin bertambahnya

populasi penduduk di Pulau Jawa sebagai potensi permintaan daging dan telur

ayam yang semakin meningkat.

Upaya pengembangan ayam buras untuk memenuhi potensi permintaan

daging dan telur ayam buras yang dilakukan pemerintah sejak tahun 1980, yaitu

dengan menetapkan kebijakan melalui program INTAB (Intensifikasi Ayam

Buras) dan dilaksanakan dengan pendekatan kelompok tani yang menerapkan

Sapta Usaha meliputi teknologi bibit, pakan, kandang, kesehatan, manajemen,

pasca panen dan pemasarannya. Bakrie et al (2003) menyebutkan bahwa

pemeliharaan ayam buras pada kandang batere menghasilkan produksi telur yang

lebih tinggi dibandingkan dengan produksi telur pada kandang umbaran terbatas.

Sistem pemeliharaan untuk memproduksi telur konsumsi merupakan

implementasi dari pemeliharaan ayam buras secara intensif. Pada sistem ini, ayam

dipelihara pada kandang batere individu, sehingga produksi telur masing-masing

ayam dapat diketahui. Kandang yang digunakan untuk pemeliharaan ayam buras

untuk tujuan memproduksi telur konsumsi adalah kandang individu dengan

ukuran 20 x 20 x 40 cm dengan posisi lantai miring agar telur yang diproduksi

15 mengeram dengan mencampur ayam pejantan. Pada sistem kandang batere ini,

teknologi seleksi ayam secara sederhana dengan mengeluarkan ayam-ayam yang

produksinya rendah dan diganti dengan ayam baru yang diperkirakan mempunyai

produktivitas tinggi, sehingga produktivitas telur secara keseluruhan dapat relatif

seragam dan sesuai dengan yang diharapkan.

Namun, permasalahan dalam pengembangan ayam buras terutama adalah

penggunaan teknologi budidaya yang selama ini menghasilkan produktivitas

rendah dan tidak diikuti dengan upaya perbaikan. Rohaeni (2005) menjelaskan

beberapa cara untuk mengatasi permasalahan tersebut melalui peningkatan

pembinaan teknis dengan adanya penyuluhan dan pengkajian atau penelitian,

perbaikan sistem kelembagaan, peningkatan hubungan dengan lembaga penyedia

permodalan, baik bank atau perusahaan swasta untuk bermitra, perbaikan

teknologi dengan memperhatikan tiga faktor seperti breeding, feeding dan

tatalaksana yang disesuaikan dengan kondisi lingkungan dan identifikasi dan

optimalisasi bahan pakan lokal. Perbaikan pakan diarahkan dengan

memperhatikan kandungan protein ransum dan efisiensi biaya pakan. Perbaikan

pengendalian penyakit dapat mengurangi kematian ayam dan meningkatkan

replacement sehingga mengurangi biaya bibit (Gunawan 2005).

Bakrie et al. (2003) menjelaskan bahwa proses pembibitan ayam telah

diarahkan untuk mencapai kualitas ayam yang diinginkan yaitu untuk

memproduksi telur konsumsi dalam jumlah tinggi, sehingga dilakukan

persilangan dengan ayam ras petelur. Selain itu, upaya pembibitan ini didukung

oleh sistem perkandangan ayam berupa batere individu, sehingga peternak lebih

mengetahui induk yang produksinya menurun karena adanya proses manajemen

seleksi. Proses pembibitan dilakukan dengan melakukan pencatatan data atau

seleksi pada sistem perkandangan batere individu, karena dengan data yang

diperoleh dari pemeliharaan di kandang batere individu merupakan data individu,

sehingga pemilihan ternak yang akan dijadikan tetua (pejantan dan induk) untuk

dikawinkan akan lebih teliti. Ketelitian ini akan menghasilkan peluang

dihasilkannya keturunan yang sesuai dengan tujuan perbibitan. Perkawinan pada

16 (Inseminasi Buatan) dengan pertimbangan lebih efisien dan biaya yang relatif

murah.

Penampilan ayam buras saat ini mulai dikembangkan untuk memperoleh

kesamaan sifat seperti ayam ras, terutama dalam tingkat pertumbuhan atau

produksi telurnya. Bakrie, Suwandi dan Lotulung (2005) menggambarkan

persilangan Ayam Arab jantan dengan ayam buras betina seperti ayam Kedu

merah, Sentul dan Wareng atau Ayam Buras Hibrida (Ayam Buras Super) yang

merupakan persilangan antara ayam buras jantan dengan ayam ras petelur atau

ayam broiler dengan ayam buras betina dapat meningkatkan produksi telur

konsumsi pada ayam buras. Hal ini juga diungkapkan oleh Juarini, Sumanto dan

Zainuddin (2005), bahwa untuk meningkatkan produktivitas ayam lokal, maka

bibit harus diseleksi sehingga harus ada pemeliharaan secara mantap yaitu

persilangan antar ayam lokal yang menghasilkan peningkatan performans, dengan

memperhatikan segi pemuliaan dan efisiensi biaya pakan.

Kebutuhan telur konsumsi selain dipenuhi dari ayam buras, terutama

sebagian besar diproduksi oleh ayam ras petelur. Pertumbuhan produksi ayam ras

petelur yang cukup besar salah satunya dipengaruhi faktor harga jual hasil

produksi ayam ras dan luas kandang ternak (Nurwanti 2005). Berdasarkan

penelitian yang dilakukan oleh Nurwanti (2005) di Desa Sukamulya, Kecamatan

Ciamis, faktor harga jual hasil produksi ternak memiliki pengaruh terbesar, yaitu

sebesar 95 persen terhadap pengembangan usaha ternak tersebut. Harga jual yang

dimaksudkan adalah harga jual yang dapat menutupi biaya operasionalnya dan

cenderung stabil, dimana harga jual yang diamati pada objek peternak plasma

adalah harga jual yang disepakati dengan pihak inti. Demikian juga dengan luas

kandang ternak yang memiliki pengaruh sebesar 90 persen terhadap

pengembangan usaha ternak ayam ras pedaging tersebut dapat dicapai pada skala

efisiennya ketika peternak melakukan kerjasama dengan pihak inti. Hal ini

terutama dikarenakan adanya penyediaan modal dalam pembuatan kandang

tersebut.

Fitriyani (2006) dan Kesuma (2006) yang mengkaji usaha ternak ayam ras

pun mendukung alternatif pengembangan melalui peningkatan skala produksi.

17 melalui ukuran penerimaan atas total biaya yang dikeluarkan lebih baik pada

peternak yang memiliki skala usaha besar dibandingkan dengan peternak berskala

kecil. Kedua penelitian tersebut yang menggunakan pengambilan contoh secara

purposive sampling rata-rata menyimpulkan bahwa semakin besar skala usaha yaitu semakin besar jumlah kepemilikan ayam, maka semakin besar pendapatan

bersih dan semakin besar penerimaan yang dimiliki petani atas total biaya yang

dikeluarkannya. Hal ini menunjukkan bahwa faktor yang penting dalam

mempengaruhi pengembangan atau meningkatkan pendapatan dan kelayakan

usaha ternak tersebut adalah skala usaha, baik dari pemeliharaan ayam maupun

luas kandang pemeliharaannya. Menurut Gunawan dalam Hasbianto dan Suryana

(2008) menyatakan bahwa skala pemeliharaan ayam buras yang menguntungkan

adalah lebih dari 50 ekor setiap peternak. Pengembangan produksi dengan skala

pemeliharaan besar tersebut diusahakan dengan meningkatkan luas kandang

ternak melalui penyediaan modal dalam pembuatan kandang bagi peternak. Hal

tersebut merupakan salah satu alternatif pengembangan yang dapat dilakukan

untuk meningkatkan pertumbuhan hasil produksi ayam buras.

2.4. Pengaruh Kemitraan dalam Pengembangan Usaha Ternak Ayam

Buras

Karakteristik usaha ternak ayam buras memiliki perbedaan dengan usaha

ternak ayam ras. Pola usahatani ayam buras masih bersifat tradisional dan belum

diusahakan secara komersial. Padahal ternak ayam buras dapat diandalkan sebagai

sumber pendapatan keluarga (cash income), sebagai tabungan dan sebagai sumber

dalam membantu penyediaan pangan hewani bergizi bagi keluarga petani di

pedesaan (Agustian dan Sehabudin 2001). Oleh karena itu, dalam meningkatkan

pengembangan usaha ternak ayam buras, pola pengembangannya dapat

diusahakan seperti halnya pengembangan ternak ayam ras. Pola kerjasama

kemitraan seperti pola Perusahaan Inti Rakyat (PIR) pada peternakan ayam ras

dapat ditempuh oleh peternak ayam buras dengan perusahaan-perusahaan yang

bergerak dalam penanganan pemasaran hasil ternak, penyediaan sarana produksi

18 Dalam upaya pengembangan ternak ayam buras masih belum terlihat

secara nyata adanya kegiatan pola kerjasama antara peternak di satu sisi dengan

pihak lainnya dimana kedua belah pihak mendapatkan keuntungan secara

seimbang. Sedangkan pola kerjasama pada usaha ternak ayam ras telah terjalin

antar peternak sebagai “plasma” dengan Poultry Shop sebagai “inti” (Taryoto et al

dalam Agustian dan Sehabudin 2001). Struktur ongkos peternakan ayam buras

yang dikaji dalam penelitian menunjukkan bahwa usaha ternak ayam buras lebih

ditujukan untuk menghasilkan pendapatan tunai (cash income) karena hanya

sebagian kecil porsi telur ayam buras yang ditetaskan (digenerasikan menjadi

ternak lagi). Sebagian besar adalah dijual untuk mendapatkan pendapatan tunai

tersebut.

Selama ini, petani lemah dalam menentukan harga produksi karena sulit

mendapatkan akses informasi pasar. Petani harus melakukan konsolidasi yang

bersifat horizontal dan memiliki pengetahuan dan keterampilan dalam

berusahatani. Maka, pihak swasta dapat memberikan penyuluhan (pendidikan dan

pelatihan) yang sifatnya berkelanjutan. Keterkaitan dan kerjasama kelembagaan

kelompok tani dengan pihak swasta tersebut identik dengan konsolidasi vertikal.

Priyono, Nufus dan Dessy (2004) mengungkapkan bahwa strategi kemitraan

usaha yang tepat untuk mendorong pengembangan agribisnis di pedesaan adalah

melalui konsolidasi vertikal. Usahatani skala kecil dikonsolidasikan oleh suatu

usaha agroindustri atau pemasaran dalam suatu usaha kemitraan sehingga tercipta

satu unit industri pertanian (agroindustri).

Hal ini dikarenakan peternak tidak mempunyai kemampuan finansial

untuk membeli input dan akses mendapatkan informasi dan akibatnya, permintaan

pasar yang tinggi tidak mendapatkan respon dari petani. Penelitian ini

menyebutkan bahwa kebijakan yang dapat disarankan adalah membangun

organisasi komunikasi yang dapat menggerakkan subsistem agribisnis bahwa

model organisasi yang dibangun tersebut harus mampu:

(1) Memadu kegiatan input dan output terintegrasi;

19

(3) Memiliki azas kebersamaan dengan kriteria zero cost pada tingkat

peternak dan atau biaya pokok pada tingkat lembaga input dan keuntungan dibagi

berdasarkan kesepakatan.

Kriteria zero cost ini merupakan salah satu prinsip yang dikembangkan

dalam sistem kemitraan saat ini, dimana antara subsistem agribisnis suatu

komoditi tersebut memiliki nilai biaya dan keuntungan yang sama besarnya pada

setiap lini. Beberapa manfaat penting dari adanya pola kemitraan yang dapat

diperoleh yaitu adanya pihak perusahaan yang berniat untuk bermitra akan

menyediakan modal kepada peternak dalam memperluas skala usaha ternak dan

membuka lapangan kerja baru. Manfaat lainnya adalah harga penjualan ayam

stabil karena dijamin perusahaan, manfaat ini tergantung dari kondisi harga jual

ayam, jika harga jual ayam cenderung tetap maka peternak dapat merasakan

manfaatnya namun jika harga jual mengalami perubahan maka peternak tidak bisa

komplain karena sudah terikat kontrak.

Persentase terbesar yang ditunjukkan penelitian tersebut mengenai manfaat

kemitraan adalah jaminan pemasarannya, dimana dalam pelaksanaan kemitraan

pengusaha yang bermitra bertanggungjawab untuk memasarkan hasil produksi,

maka dari itu peternak tidak khawatir dengan tidak lakunya hasil panen Hal ini

dapat membantu peternak dalam menghindari risiko tidak terjualnya hasil panen

dan sekaligus mendapatkan harga produk yang wajar. Pelaksanaan kemitraan

memperkecil risiko karena masing-masing kedua belah pihak menanggung risiko

yang berbeda. Sementara, kelemahan-kelemahan dalam mendukung usaha

kemitraan meliputi terjadinya over supply apabila panen ayam terjadi bersamaan

bagi perusahaan inti. Sementara penetapan harga jual ayam oleh perusahaan

menyebabkan peternak tidak mendapatkan keuntungan maksimal, peternak tidak

bisa memasarkan ayamnya kepada pihak lain, karena terikat perjanjian dengan

pihak inti.

Pembagian komposisi insentif antara perusahaan inti dengan peternak

plasma dapat dideskripsikan dalam penelitian Andini (2005). Ada komposisi

insentif inti yang diperoleh dari penjualan pakan, DOC, obat-obatan, vaksin dan

vitamin serta dari selisih harga jual ayam di pasar dengan harga kesepakatan.

20 selisih harga beli DOC dengan harga kesepakatan inti yang ditetapkan kepada

plasmanya. Insentif dari pakan diperoleh inti berupa keuntungan dari selisih harga

beli pakan dengan harga kesepakatan inti yang ditetapkan kepada plasma.

Sedangkan dari komposisi insentif untuk obat-obatan, vaksin, vitamin dan bahan

kimia lainnya, inti memperoleh potongan harga antara 15-25 persen karena

melakukan pembelian dalam jumlah besar.

Kesuma (2006) juga mendukung sistem kemitraan inti plasma ini dengan

membandingkan usaha ternak yang dijalankan antara melalui Sistem Perusahaan

Inti Rakyat (PIR) dengan Sistem Kerjasama Operasional Agribisnis (KOA).

Kesejahteraan peternak yang melakukan kemitraan PIR tersebut lebih baik

dibandingkan dengan peternak yang tergabung dalam pola KOA. Selain itu, jika

pemerintah ingin melestarikan usaha rakyat maka perlu kebijakan pengembangan

kemitraan (Ilham, Sejati dan Yusdja 2003). Peternakan rakyat membutuhkan suatu

konsep kemitraan dengan pihak inti (perusahaan swasta skala besar) dengan

sistem bagi hasil yang saling menguntungkan. Kemitraan ini harus berlangsung

secara terbuka dan memudahkan pengawasan baik oleh pemerintah maupun

III KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1. Teori Organisasi Produksi Usahatani

Menurut Rivai dalam Hernanto (1989) mendefinisikan usahatani sebagai

organisasi dari alam, kerja dan modal yang ditujukan kepada produksi di lapangan

pertanian. Organisasi usahatani yaitu usahatani sebagai suatu organisasi, dimana

didalamnya terdapat pelaku yang mengorganisir dalam hal memimpin dan

mengambil keputusan (Hernanto 1989). Pelaku itu adalah petani dan keluarganya

untuk mengorganisir faktor-faktor produksi yang dikuasai atau dapat dikuasai.

Faktor-faktor produksi tersebut merupakan unsur-unsur pokok yang selalu ada

dalam suatu usahatani (faktor intern), diantaranya tanah, tenaga kerja, modal dan

pengelolaan (manajemen).

(1) Tanah sebagai Faktor Produksi Usahatani

Tanah merupakan faktor produksi yang relatif langka dibandingkan

dengan faktor produksi lain, distribusi penguasaannya tidak merata di masyarakat.

Tanah memiliki beberapa sifat, antara lain: (1) Luasnya yang relatif tetap; (2)

Tidak dapat dipindah-pindahkan; dan (3) Dapat dipindahtangankan atau

diperjualbelikan. Sumber-sumber pemilikan tanah yang dikelola oleh petani dapat

diperoleh dengan membeli, menyewa, menyakap (sistem bagi hasil), pemberian

dari negara, warisan, wakaf dan membuka lahan sendiri (Hernanto 1989).

Sumber-sumber pemilikan tanah tersebut berkaitan dengan status tanah

pengolahan usahatani. Ada beberapa status tanah yang dikenal, antara lain tanah

milik atau tanah hak milik, tanah sewa, tanah sakap, tanah gadai dan tanah

pinjaman.

Tanah dapat dijadikan sebagai ukuran besar kecilnya suatu usahatani.

Ukuran-ukuran itu antara lain total tanah usahatani, total luas pertanian dan luas

tanaman utama. Intensitas penggunaan tanah menunjukkan perbandingan (rasio)

dari total luas pertanaman dengan luas tanah usahatani. Biasanya diukur dengan

persentase. Semakin besar nilai intensitas menunjukkan tingkat penguasaan yang

22

(2) Tenaga Kerja sebagai Faktor Produksi Usahatani

Jenis tenaga kerja dalam usahatani digolongkan menjadi tenaga kerja

manusia, tenaga kerja ternak dan tenaga kerja mekanik. Tenaga kerja manusia

terdiri dari tenaga kerja pria, wanita dan anak-anak. Tenaga kerja manusia tersebut

dapat diperoleh dari dalam keluarga dan dari luar keluarga. Tenaga kerja luar

keluarga diperoleh dengan cara upahan, sambatan dan arisan tenaga kerja. Potensi

tenaga kerja keluarga petani adalah jumlah tenaga kerja potensial yang tersedia

pada satu keluarga petani. Kegiatan usaha ternak yang memerlukan tenaga kerja

meliputi hampir semua proses produksi berlangsung, diantaranya: (1) Pembuatan

kandang/bila dikandangkan; (2) Pemeliharaan, yaitu pengobatan, perbaikan

kandang dan pemberian makanan; dan (3) Panen.

Yang dalam Hernanto (1989) membuat konversi tenaga kerja, yaitu

dengan membandingkan tenaga kerja pria sebagai ukuran baku dan jenis tenaga

kerja lain dikonversikan atau disetarakan dengan pria yaitu: 1 pria = 1 hari kerja

pria (HKP); 1 wanita = 0,7 HKP; 1 ternak = 2 HKP; dan 1 anak = 0,5 HKP.

Satuan ukuran yang umum dipakai untuk mengatur tenaga kerja adalah jumlah

jam dan hari kerja total. Ukuran ini menghitung seluruh pencurahan kerja dari

sejak persiapan sampai panen. Perhitungan dapat menggunakan inventarisasi jam

kerja yaitu 1 hari = 7 jam kerja, kemudian dijadikan hari kerja total (HK Total).

Satuan ukuran yang kedua yang dipakai juga adalah jumlah setara pria (Men

Equivalent) yaitu jumlah kerja yang dicurahkan untuk seluruh proses produksi diukur dengan ukuran hari kerja pria. Hal ini berarti menggunakan konversi

berdasarkan upah, dimana pria dinilai 1 HKP, wanita 0,7 HKP, ternak 2 HKP dan

anak 0,5 HKP.

(3) Modal sebagai Faktor Produksi Usahatani

Modal adalah barang atau uang bersama-sama dengan faktor produksi lain

dan tenaga kerja serta pengelolaan yang menghasilkan barang-barang baru, yaitu

produksi pertanian (Hernanto 1989). Modal yang paling tinggi di antara tiga

faktor produksi lain, khususnya modal operasional. Modal operasional

dimaksudkan sebagai modal dalam bentuk tunai yang dapat ditukarkan dengan

23 membiayai pengelolaan. Dalam usahatani, yang dimaksud dengan modal adalah

tanah, bangunan-bangunan seperti gudang, kandang, lantai jemur dan pabrik,

alat-alat pertanian antara lain traktor, cangkul, parang dan sprayer, tanaman,

ternak dan ikan di kolam, bahan-bahan pertanian (pupuk, bibit dan obat-obatan),

piutang di bank dan uang tunai.

Modal dibedakan berdasarkan sifatnya menjadi dua, yaitu modal tetap dan

modal bergerak. Modal tetap adalah modal yang tidak habis dalam satu periode

produksi, misalkan tanah dan bangunan. Jenis modal ini memerlukan

pemeliharaan agar dapat berdaya guna dalam jangka waktu yang lama. Jenis

modal ini pun ada yang mengalami penyusutan, artinya nilai modal menyusut

menurut jenis dan waktu. Modal bergerak adalah modal yang habis atau dianggap

habis dalam waktu satu periode proses produksi, misalkan alat-alat, bahan, uang

tunai, piutang di bank, tanaman, ternak dan ikan. Sumber pembentukan modal

dapat berasal dari modal milik sendiri, pinjaman atau kredit antara lain kredit bank

atau dari pelepas uang/tetangga/famili, hadiah warisan, dari usaha lain dan

kontrak sewa. Modal usahatani dapat berupa biaya investasi, biaya operasional,

biaya pemeliharaan dan biaya pengelolaan.

(4) Manajemen sebagai Faktor Produksi Usahatani

Hernanto (1989) menjelaskan bahwa manajemen usahatani adalah

kemampuan petani dalam menentukan, mengorganisir, dan mengkoordinasikan

faktor-faktor produksi yang dikuasainya dengan sebaik-baiknya dan mampu

memberikan produksi pertanian sebagaimana yang diharapkan. Ukuran dari

keberhasilan pengelolaan itu adalah produktivitas dari setiap faktor maupun

produktivitas dari usahanya. Untuk dapat menjadi pengelola yang berhasil, maka

pemahaman terhadap prinsip teknik dan prinsip ekonomis menjadi syarat bagi

seorang pengelola. Pengertian dan pemahaman prinsip teknis meliputi: (1)

Perilaku cabang usaha yang diputuskan; (2) Perkembangan teknologi; (3) Tingkat

teknologi yang dikuasai; (4) Daya dukung faktor yang dikuasai; dan (5) Cara

budidaya dan alternatif cara lain berdasar pengalaman orang lain. Sementara,

pengenalan dan pemahaman prinsip ekonomis, diantaranya: (1) Penentuan

24 Pembiayaan usahatani; (5) Penggolongan modal dan pendapatan; serta (6)

Ukuran-ukuran keberhasilan yang lazim.

3.1.2. Teori Produksi

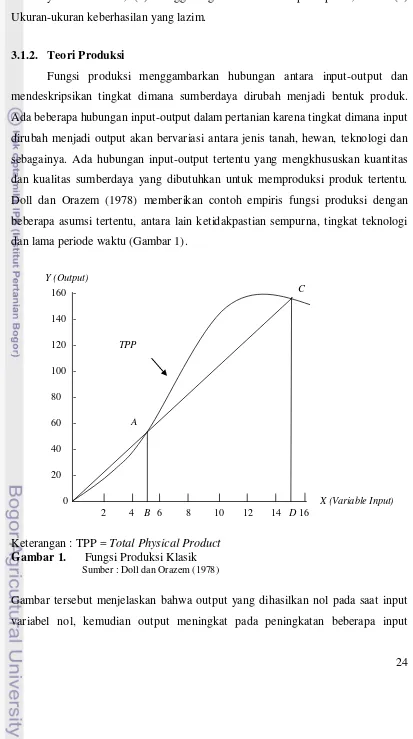

Fungsi produksi menggambarkan hubungan antara input-output dan

mendeskripsikan tingkat dimana sumberdaya dirubah menjadi bentuk produk.

Ada beberapa hubungan input-output dalam pertanian karena tingkat dimana input

dirubah menjadi output akan bervariasi antara jenis tanah, hewan, teknologi dan

sebagainya. Ada hubungan input-output tertentu yang mengkhususkan kuantitas

dan kualitas sumberdaya yang dibutuhkan untuk memproduksi produk tertentu.

Doll dan Orazem (1978) memberikan contoh empiris fungsi produksi dengan

beberapa asumsi tertentu, antara lain ketidakpastian sempurna, tingkat teknologi

dan lama periode waktu (Gambar 1).

Keterangan : TPP = Total Physical Product

Gambar 1. Fungsi Produksi Klasik

Sumber : Doll dan Orazem (1978)

Gambar tersebut menjelaskan bahwa output yang dihasilkan nol pada saat input

variabel nol, kemudian output meningkat pada peningkatan beberapa input

C

A

2 4 B 6 8 10 12 14 D 16 160 -

140 - 120 - 100 - 80 - 60 - 40 - 20 -

0

TPP Y (Output)

25 variabel pertama yang ditambahkan. Selanjutnya, output meningkat dengan

tambahan yang semakin menurun pada tingkat input yang semakin tinggi.

Sementara, Lipsey dan Steiner (1928) menjelaskan bahwa untuk

membatasi keputusan perusahaan dengan secara tetap membuat proporsi yang

dapat diatur, para ahli ekonomi menguraikan keputusan tersebut ke dalam tiga

kelompok teori diantaranya: (1) Bagaimana cara terbaik untuk membudidayakan

tanaman dan perlengkapan saat ini (keputusan jangka pendek); (2) Apa jenis

tanaman dan perlengkapan baru dan proses produksi dalam memilih kerangka

kemungkinan teknis tertentu yang telah diketahui (keputusan jangka panjang); dan

(3) Apa yang harus dilakukan mengenai percobaan penemuan baru atas teknologi

baru (keputusan jangka sangat panjang). Keputusan jangka pendek dibuat ketika

kuantitas sejumlah input tidak dapat bervariasi. Perusahaan tidak dapat

memperoleh lebih banyak input-input tetap dari yang dimilikinya saat ini.

Input-input yang dapat bervariasi dalam jangka pendek disebut dengan Input-input variabel.

Keputusan jangka panjang dibuat ketika semua input dari seluruh faktor produksi

dapat bervariasi tetapi teknologi produksi dasar tidak berubah.

Hal terpenting dari keputusan jangka panjang dalam teori produksi yaitu

menunjukkan situasi yang dihadapi perusahaan untuk merencanakan bisnis,

memperluas skala usaha, mendirikan cabang usaha ke dalam produk baru atau

wilayah usaha yang baru, atau memodernisasi, memindahkan atau mengorganisasi

metode produksi yang baru. Keputusan ketiga yaitu keputusan jangka sangat

panjang dimana muncul dari adanya perubahan teknologi. Perubahan ini dapat

disebabkan oleh sesuatu yang dilakukan oleh perusahaan, terutama program

penelitian dan pengembangan. Hubungan antara faktor jasa yang digunakan

sebagai input ke dalam proses produksi dan kuantitas output yang ditentukan

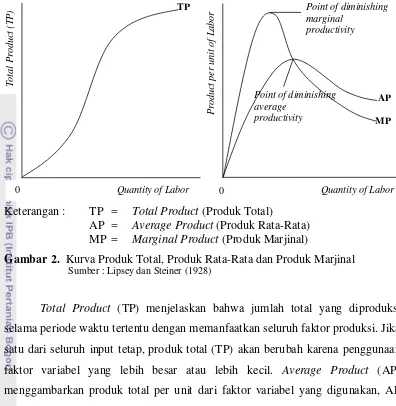

disebut dengan fungsi produksi. Lipsey dan Steiner (1928) menjelaskan fungsi

produksi sederhana yang terdiri dari hubungan dua faktor produksi, yaitu tenaga

kerja dan modal. Variasi output dan biaya dibentuk dengan asumsi bahwa satu

dari dua faktor tersebut adalah tetap. Gambar selanjutnya menjelaskan hubungan

antara produk total, produk rata-rata dan produk marjinal dengan penggunaan

26

Keterangan : TP = Total Product (Produk Total)

AP = Average Product (Produk Rata-Rata)

MP = Marginal Product (Produk Marjinal)

Gambar 2. Kurva Produk Total, Produk Rata-Rata dan Produk Marjinal

Sumber : Lipsey dan Steiner (1928)

Total Product (TP) menjelaskan bahwa jumlah total yang diproduksi selama periode waktu tertentu dengan memanfaatkan seluruh faktor produksi. Jika

satu dari seluruh input tetap, produk total (TP) akan berubah karena penggunaan

faktor variabel yang lebih besar atau lebih kecil. Average Product (AP)

menggambarkan produk total per unit dari faktor variabel yang digunakan, AP

awal meningkat dan kemudian menurun. Tingkat output (34 unit seperti contoh

Gambar), dimana produk rata-rata (AP) mencapai maksimum disebut dengan titik

produktivitas rata-rata yang semakin menurun (point of diminishing average

productivity). Marginal Product (MP) kadangkala disebut dengan incremental product (tambahan produk) adalah perubahan dari produk total yang dihasilkan dari penggunaan satu unit input lebih banyak atau satu unit input lebih sedikit dari

faktor variabel. Tingkat output dimana produk marjinal (MP) mencapai

maksimum disebut dengan titik produktivitas marjinal yang semakin menurun

(point of diminishing marginal productivity).

Variasi input yang dihasilkan dari penggunaan faktor variabel lebih

banyak atau lebih sedikit pada kuantitas faktor tetap tertentu memunculkan

hipotesis ekonomi baru yang disebut dengan hukum kenaikan hasil yang semakin

berkurang atau law of diminishing returns. Hipotesis tersebut menyatakan bahwa

27 jika sejumlah faktor variabel yang digunakan dengan sejumlah faktor tetap

tertentu, maka unit tambahan dari faktor variabel yang ditambahkan akan

mengurangi produk total daripada unit sebelumnya. Kemudian, jika peningkatan

faktor variabel yang digunakan pada sejumlah faktor tetap tertentu, produk

marjinal dan produk rata-rata dari faktor variabel akan menurun.

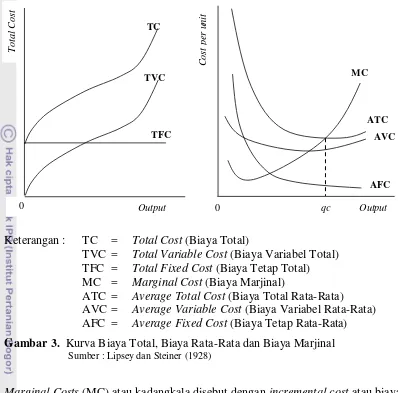

3.1.3. Teori Biaya Produksi

Lipsey dan Steiner (1928) juga menggambarkan teori biaya, dimana

perusahaan diasumsikan tidak dapat mempengaruhi harga faktor produksi. Oleh

karena itu, perusahaan mengikuti harga faktor produksi menurut pasar untuk

seluruh faktor produksi yang digunakan. Gambar 3 menjelaskan mengenai

hubungan antara output yang diproduksi dengan biaya total dan biaya per unit.

Total Cost (TC) menggambarkan biaya total yang digunakan untuk memproduksi

berapapun tingkat output. Biaya total (TC) terdiri dari biaya total tetap atau total

fixed cost (TFC) dan biaya total variabel atau total variable cost (TVC). Biaya tetap adalah biaya yang dikeluarkan tidak bervariasi bergantung kepada output

yang diproduksi. Sementara, biaya yang dikeluarkan bervariasi bergantung kepada

output, dimana biaya meningkat jika produksi output ditingkatkan dan menurun

jika produksi output dikurangi.

Average Total Cost (ATC) juga disebut sebagai Average Cost (AC) adalah biaya total dari memproduksi berapapun tingkat output dan dibagi dengan

sejumlah unit output yang diproduksi atau biaya per unit. Biaya total rata-rata

(ATC) juga dibagi ke dalam dua kelompok biaya, yaitu biaya tetap rata-rata atau

average fixed costs (AFC) dan biaya variabel rata-rata atau average variable costs

(AVC). Meskipun biaya variabel rata-rata dapat meningkat atau menurun jika

produksi meningkat (tergantung peningkatan atau penurunan produksi lebih cepat

atau lebih lambat dibandingkan dengan biaya total variabel), maka biaya tetap

rata-rata (AFC) akan menurun secara terus-menerus seiring dengan peningkatan

28

Keterangan : TC = Total Cost (Biaya Total)

TVC = Total Variable Cost (Biaya Variabel Total)

TFC = Total Fixed Cost (Biaya Tetap Total)

MC = Marginal Cost (Biaya Marjinal)

ATC = Average Total Cost (Biaya Total Rata-Rata)

AVC = Average Variable Cost (Biaya Variabel Rata-Rata)

AFC = Average Fixed Cost (Biaya Tetap Rata-Rata)

Gambar 3. Kurva Biaya Total, Biaya Rata-Rata dan Biaya Marjinal

Sumber : Lipsey dan Steiner (1928)

Marginal Costs (MC) atau kadangkala disebut dengan incremental cost atau biaya tambahan adalah peningkatan biaya total yang dihasilkan dari peningkatan tingkat

produksi satu unit output. Karena biaya tetap tidak bervariasi terhadap output,

biaya tetap marjinal selalu bernilai nol. Oleh karena itu, biaya marjinal selalu

merupakan biaya marjinal variabel dan perubahan dalam biaya tetap tidak akan

mempengaruhi biaya marjinal. Berdasarkan Gambar kurva biaya, pada harga

faktor tetap, ketika produk rata-rata per tenaga kerja yang digunakan adalah

maksimum, biaya variabel rata-rata adalah minimum.

Hal ini mengimplikasikan bahwa setiap tambahan tenaga kerja yang

digunakan pada sejumlah biaya yang sama tetapi sejumlah output berbeda, maka

output per tenaga kerja akan meningkat, biaya per unit output akan menurun dan

sebaliknya. Output yang menunjukkan biaya total rata-rata minimum pada

Gambar tersebut disebut sebagai kapasitas perusahaan (Lipsey dan Steiner, 1928).

Kapasitas yang dimaksudkan adalah bukan kapasitas batas tertinggi yang dapat

29

diproduksi. Kapasitas output pada qc unit dapat ditingkatkan dan perusahaan akan

menghadapi tambahan biaya dengan meningkatnya output tersebut. Perusahaan

yang memproduksi dengan kapasitas berlebih merupakan produksi yang lebih

rendah dibandingkan dengan titik biaya total rata-rata minimum. Perusahaan

sebaiknya tidak memproduksi sama sekali jika penerimaan rata-rata dari

produknya minimal tidak sama atau melebihi biaya rata-rata variabelnya.

Perusahaan dapat memproduksi dengan kondisi menguntungkan jika penerimaan

marjinal lebih besar daripada biaya marjinal, sehingga perusahaan dapat

melakukan ekspansi atau perluasan usaha hingga penerimaan marjinal sama

dengan biaya marjinal.

Di samping itu, klasifikasi biaya menjadi penting dalam membandingkan

pendapatan usahatani, ada empat kategori atau pengelompokkan biaya, yaitu:

(1) Biaya tetap (fixed costs) yang dimaksudkan dengan biaya yang

penggunaannya tidak habis dalam satu masa produksi. Biaya tetap tersebut antara

lain pajak tanah, pajak air, penyusutan alat dan bangunan pertanian, pemeliharaan

kerbau, pemeliharaan pompa air, traktor dan lain sebagainya. Tenaga kerja

keluarga dapat dikelompokkan ke dalam biaya tetap apabila tidak terdapat biaya

imbangan dalam penggunaannya, terutama untuk usahatani maupun di luar

usahatani;

(2) Biaya variabel (variable costs) yaitu biaya yang besar kecilnya tergantung

kepada skala produksi dan dapat digolongkan ke dalam biaya tunai dan tidak

tunai. Biaya variabel ini diantaranya seperti biaya pupuk, bibit, obat pembasmi

hama dan penyakit, buruh untuk tenaga kerja upahan, biaya panen, biaya

pengolahan tanah, baik yang merupakan kontrak maupun upah harian dan sewa

tanah;

(3) Biaya tunai dari biaya tetap dapat berupa air dan pajak tanah. Sedangkan,

untuk biaya variabel antara lain berupa biaya untuk pemakaian bibit, pupuk,

obat-obatan dan tenaga kerja keluarga; dan

(4) Biaya tidak tunai (diperhitungkan) meliputi biaya tetap, biaya untuk tenaga

kerja keluarga. Sedangkan, biaya variabel tidak tunai antara lain biaya panen dan

30 3.1.4. Teori Pendapatan Usahatani

Soekartawi et al (1986) menjelaskan mengenai penerimaan tunai usahatani

(farm receipts) sebagai nilai uang yang diterima dari penjualan produk usahatani

dan pengeluaran tunai usahatani (farm payments) sebagai jumlah uang yang

dibayarkan untuk pembelian barang dan jasa bagi usahatani. Pendapatan tunai

usahatani (farm net cash flow) merupakan selisih dari penerimaan dan

pengeluaran tunai usahatani yang menggambarkan kemampuan usahtani untuk

menghasilkan uang tunai. Penerimaan tunai usahatani yang tidak berasal dari

penjualan produk usahatani, seperti pinjaman tunai harus ditambahkan dan

pengeluaran tunai usahtani yang tidak ada kaitannya dengan pembelian barang

dan jasa, seperti bunga pinjaman dan uang pokok harus dikurangkan. Neraca ini

merupakan kelebihan uang tunai usahatani (farm cash surplus) dan dihasilkan

usahatani untuk keperluan rumah tangga. Kelebihan uang tunai yang ditambah

dengan penerimaan tunai dari luar usahatani seperti upah kerja di luar usahatani

adalah pendapatan tunai rumah tangga (household net cash income). Berdasarkan

kedua ukuran terakhir ini, yaitu kelebihan uang tunai dan pendapatan tunai rumah

tangga, dapat diketahui besarnya kemampuan petani atau likuiditas usahatani

dalam mengembalikan pinjaman usahatani serta kontribusi usahatani dan

pekerjaan di luar usahatani dalam memenuhi kebutuhan rumah tangga.

Arus uang tunai belum menceritakan keadaan seluruhnya. Ukuran

pendapatan juga mencakup nilai transaksi barang dan perubahan nilai inventaris

atau kekayaan usahatani selama kurun waktu tertentu (Soekartawi et al 1986).

Pendapatan kotor ternak dapat dihitung dari total penjumlahan atas penjualan

ternak, nilai ternak yang digunakan untuk konsumsi rumah tangga, pembayaran

dan hadiah, nilai ternak pada akhir tahun pembukuan, nilai hasil ternak seperti

susu dan telur. Total pendapatan tersebut kemudian dikurangi dengan pembelian

ternak, nilai ternak yang diperoleh sebagai upah dan hadiah dan nilai ternak pada

awal tahun pembukuan.

Pengeluaran total usahatani termasuk pengeluaran tunai dan pengeluaran

tidak tunai. Selisih antara pendapatan kotor usahatani dan pengeluaran total

usahatani adalah pendapatan bersih usahatani (net farm income). Pendapatan

31 faktor-faktor produksi kerja, pengelolaan dan modal milik sendiri atau modal

pinjaman yang diinvestasikan ke dalam usahatani. Penghasilan bersih usahatani

(net farm earning) diperoleh dari pendapatan bersih usahatani dengan mengurangkan bunga yang dibayarkan kepada modal pinjaman. Ukuran ini

menggambarkan penghasilan yang diperoleh dari usahatani untuk keperluan

keluarga dan merupakan imbalan terhadap semua sumberdaya milik keluarga

yang dipakai dalam usahatani. Apabila penghasilan bersih usahatani ditambahkan

dengan pendapatan rumah tangga yang berasal dari luar usahatani, seperti upah

dalam bentuk uang atau benda, maka diperoleh penghasilan keluarga (family

earnings).

Ukuran ketiga yaitu analisis R/C rasio yang dilakukan untuk menunjukkan

besar rasio kelipatan penerimaan usahatani yang akan diperoleh petani untuk

setiap rupiah biaya yang dikeluarkan dalam rangka kegiatan usahatani. Semakin

besar nilai R/C rasio maka semakin besar pula penerimaan usahatani yang

diperoleh untuk setiap rupiah biaya yang dikeluarkan. Hal ini menunjukkan

kelayakan suatu usahatani sehingga memungkinkan untuk dilaksanakan. Tingkat

kelayakan suatu usahatani apabila nilai R/C rasio lebih besar dari satu yang berarti

bahwa setiap selisih biaya yang dikeluarkan akan menghasilkan selisih

penerimaan yang lebih besar daripada selisih biaya. Dan apabila nilai R/C rasio

lebih kecil dari satu maka setiap selisih biaya yang dikeluarkan akan

menghasilkan selisih penerimaan yang lebih kecil daripada tambahan biaya.

Sedangkan apabila nilai R/C rasio sama dengan satu berarti setiap selisih

biaya yang dikeluarkan sasma dengan selisih penerimaan yang diperoleh sehingga

memperoleh keuntungan normal. R/C rasio yang dihitung terdiri dari R/C rasio

atas biaya tunai dan R/C rasio atas biaya total. R/C rasio atas biaya tunai dihitung

dengan membandingkan antara penerimaan total dengan biaya tunai dalam satu

periode tertentu, sementara R/C rasio atas biaya total dihitung dengan

membandingkan antara penerimaan total dengan biaya total dalam satu periode

tertentu. Rumus analisis imbangan penerimaan antara biaya usahatani sebagai

berikut (Soekartawi, 1986):

R/C rasio atas biaya tunai = TR/Biaya Tunai

32

Keterangan: TR = Total penerimaan usahatani (Rp)

TC = Total biaya usahatani (Rp)

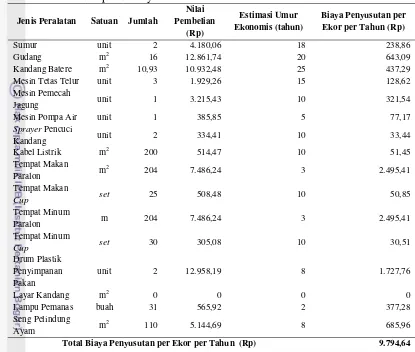

Penyusutan nilai untuk alat-alat pertanian yang digunakan termasuk ke dalam

biaya yang diperhitungkan, dihitung melalui metode garis lurus yaitu setiap tahun

biaya penyusutan yang dikeluarkan relatif sama hingga habis umur ekonomis alat

tersebut. Penghitungan penyusutan nilai alat-alat pertanian dimaksudkan untuk

menilai aset usahatani.

Rumus metode garis lurus tersebut yaitu sebagai berikut:

Dp = c – s n

Keterangan:

Dp = penyusutan/tahun s = nilai sisa

c = nilai beli n = umur ekonomis barang

3.1.5. Teori Skala Usaha (Return to Scale)

Skala usaha (return to scale) perlu diketahui untuk mengetahui apakah

kegiatan dari suatu usaha yang diteliti tersebut mengikuti kaidah increasing,

constant atau decreasing return to scale. Analisis skala usaha merupakan analisis produksi untuk melihat kemungkinan perluasan usaha dalam suatu proses

produksi. Dalam suatu proses produksi, perluasan skala usaha pada dasarnya

merupakan suatu upaya maksimisasi keuntungan dalam jangka panjang. Dengan

perluasan skala usaha, rata-rata komponen biaya input tetap per unit output

menurun sehingga keuntungan produsen meningkat. Dalam hal ini tidak

selamanya perluasan skala usaha akan menurunkan biaya produksi, sampai suatu

batas tertentu perluasan skala usaha justru dapat meningkatkan biaya produksi.

Analisis skala usaha sangat penting untuk menetapkan skala usaha yang efisien.

Hubungan antara faktor-faktor produksi atau input dengan tingkat

produksi atau output skala usaha (return to scale) menggambarkan respon dari

output terhadap perubahan proporsional dari input. Dalam hal ini Teken (1977)

yang diacu dalam Fatma (2011) menyebutkan ada tiga kemungkinan hubungan

antara input dengan output, yaitu: (1) Skala usaha dengan kenaikan hasil

bertambah (increasing return to scale) yaitu kenaikan satu unit input

33

kenaikan hasil tetap (constant return to scale), yaitu penambahan satu unit input

menyebabkan kenaikan output dengan proporsi yang sama; dan (3) Skala usaha

dengan kenaikan hasil yang berkurang (decreasing return to scale) yaitu apabila

pertambahan satu unit input menyebabkan kenaikan output yang semakin

berkurang.

Pengetahuan mengenai keadaan skala usaha sangat penting sebagai salah

satu pertimbangan mengenai pemilihan ukuran usahatani. Keadaan skala

usahatani dengan kenaikan hasil berkurang berarti luas usaha sudah perlu

dikurangi. Jika keadaan skala usaha berada pada kenaikan hasil yang bertambah,

maka luas usaha diperbesar untuk menurunkan biaya produksi rata-rata dan

diharapkan dapat menaikkan keuntungan. Keadaan skala usaha dengan kenaikan

hasil yang tetap, berarti luas rata-rata unit usaha yang ada tidak perlu dirubah.

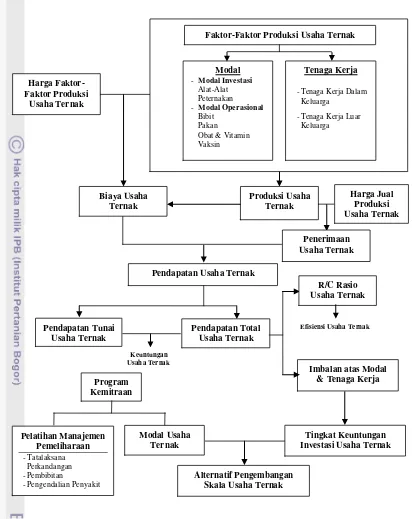

3.2. Kerangka Pemikiran Operasional

Kerangka berpikir operasional memberikan kemudahan dalam melakukan

pelaksanaan penelitian dalam menjawab tujuan dan permasalahan penelitian.

Masing-masing kotak dalam Gambar 4 merupakan variabel-variabel yang

mempunyai hubungan sebab akibat dan ditunjukkan melalui tanda panah.

Kerangka berpikir ini berlaku untuk seluruh responden peternak yang menjadi

objek penelitian, baik yang bermitra maupun yang tidak bermitra. Tingkat

perbedaan pendapatan dan efisiensi usaha ternak dapat dijelaskan dengan

mengidentifikasi penggunaan faktor-faktor produksi dalam usaha ternak dan

dinilai berdasarkan masing-masing harga faktor produksi tersebut. Faktor-faktor

produksi yang diidentifikasi antara lain modal dan tenaga kerja.

Faktor produksi modal menjelaskan penggunaan modal investasi yang

merupakan alat-alat peternakan dan modal operasional yang meliputi penggunaan

bibit, pakan, obat-obatan dan vitamin serta vaksin. Faktor produksi kerja

menjelaskan tentang penggunaan tenaga kerja dalam keluarga dan tenaga kerja

luar keluarga dalam usaha ternak. Faktor-faktor produksi bersama harga

masing-masing faktor produksi menghasilkan biaya usaha ternak, sehingga menyebabkan

munculnya biaya usaha ternak. Faktor-faktor produksi usaha ternak diorganisir