Oleh

ARLAN ADINATA H24070059

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Arlan Adinata. H24070059. Pengaruh Kompensasi Terhadap Kinerja Pegawai Dinas Pendapatan Daerah Kota Bogor. Di bawah bimbingan Hj. Siti Rahmawati.

Dinas Pendapatan Daerah Kota Bogor sebagai salah satu instansi pemerintahan di kota bogor memberikan berbagai jenis kompensasi kepada pegawainya, bahkan Dinas Pendapatan Daerah Kota Bogor merupakan satu-satunya instansi pemerintahan di kota Bogor yang memberikan insentif sesuai hasil kerja pegawainya. Penilaian kinerja pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan target pendapatan, sehingga pegawai dikatakan memiliki kinerja yang baik apabila dapat memenuhi target pendapatan yang ditentukan yaitu pencapaian target pajak 100 persen. Kurangnya kesadaran para wajib pajak dalam membayar pajak menjadi permasalahan dalam memenuhi target pendapatan yang ditentukan. Selain hal itu, banyaknya jumlah wajib pajak di kota Bogor yang tidak diimbangi dengan jumlah pegawai Dinas Pendapatan Daerah Kota Bogor selaku penagih pajak menjadi kendala utama dalam pemenuhan target sehingga pegawai Dinas Pendapatan Daerah Kota Bogor didorong untuk bekerja lebih produktif dalam melakukan penagihan pajak.

Penelitian ini bertujuan untuk mengidentifikasi kompensasi yang diterapkan Dinas Pendapatan Daerah Kota Bogor, mengidentifikasi kinerja pegawai Dinas Pendapatan Daerah Kota Bogor, menganalisis pengaruh kompensasi terhadap kinerja pegawai Dinas Pendapatan Daerah Kota Bogor.

Informasi dan data yang dikumpulkan dalam penelitian ini meliputi data primer dan sekunder. Data primer diperoleh dari hasil pengisian kuesioner oleh pegawai Dinas Pendapatan Daerah Kota Bogor. Kuesioner yang diberikan berisi pernyataan mengenai persepsi pegawai Dinas Pendapatan Daerah Kota Bogor atas kompensasi dan kinerja. Setiap poin jawaban ditentukan skornya menggunakan skala Likert. Data sekunder berupa studi literatur dan data lain yang diperoleh dari perpustakaan dan data Dinas Pendapatan Daerah Kota Bogor. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode sensus atau complete enumeration yaitu menggunakan seluruh populasi sebagai sumber data, sehingga total jumlah responden sebanyak 102 orang. Uji validitas dan reliabilitas kuesioner dilakukan dengan uji Product Moment Pearson dan teknik

Cronbach’s Alpha. Alat analisis yang digunakan adalah Analisis Structural Equation Modelling (SEM) dengan bantuan software LISREL 8.30 for Windows.

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ARLAN ADINATA H24070059

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Nama : Arlan Adinata

NIM : H24070059

Menyetujui, Pembimbing

Dra. Siti Rahmawati, M.Pd. NIP 1959 1231 1986 01 2003

Mengetahui, Ketua Departemen

Dr. Ir. Jono M Munandar, M.Sc. NIP 19610123 198601 1 002

iii

Arlan Adinata lahir di Kabupaten Agam, Bukittinggi, Sumatera Barat pada tanggal 28 Oktober 1989 yang merupakan anak pertama dari tiga bersaudara pasangan Bapak Gardon dan Ibu Ernawati. Menyelesaikan pendidikan di Sekolah Dasar Negeri Pengadilan 5 Bogor pada tahun 2001. Lalu, melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 2 Bogor dan kemudian di Sekolah Menengah Atas Negeri 1 Bogor pada tahun 2004. Pada tahun 2007, diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Pada tahun 2008, diterima pada mayor Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

iv

Alhamdulillah, segala puji senantiasa dipanjatkan hanya kepada Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga dapat menyelesaikan skripsi berjudul Pengaruh Kompensasi Terhadap Kinerja Pegawai Dinas Pendapatan Daerah Kota Bogor sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini masih memiliki kekurangan, sehingga kritik dan saran yang bersifat membangun diharapkan untuk bahan perbaikan di masa yang akan datang. Semoga skripsi ini bermanfaat bagi kita semua. Amin.

v

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan hidayahNya yang senantiasa mengiringi perjalanan hidup penulis, terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, motivasi, dan kerjasama dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Kedua orang tua tercinta (Bapak Gardon dan Ibu Ernawati), adik yang baik (Anandhio Prayuga), adikku tersayang (Abel Arjuna) yang selalu mendoakan, memberikan motivasi, bantuan moril dan materiil selama penyusunan skripsi. 2. Dra. Siti Rahmawati, M.Pd. sebagai pembimbing skripsi yang telah

memberikan bimbingan, saran, motivasi dan pengarahan dengan penuh kesabaran kepada penulis.

3. Dr. Ir. Jono Munandar, M.Sc. selaku Ketua Departemen Manajemen, FEM IPB.

4. Bapak Evandhy Dahni, Ibu Vera dan seluruh pegawai Dinas Pendapatan Daerah Kota Bogor yang telah banyak memberikan bantuan dan kesempatan dalam penelitian.

5. Seluruh staf pendidik dan staf kependidikan Departemen Manajemen FEM IPB yang sangat membantu terlaksananya perolehan ilmu dan penelitian penulis.

6. Regina Prameisa yang telah setia dan selalu menemani penulis, serta selalu memberikan dorongan semangat, bantuan, doa, dan kasih sayang.

7. Seluruh keluarga besar dari papa dan mama atas segala perhatian, doa dan dorongan semangat yang diberikan.

8. Sahabat sekaligus saudara tercinta (Yodia, Mamat “Sani”, Jawa, Chris, Uki, Dani, Duta, Fikhy, Celi, Upeh, Ima, Keken, Yugo, Ira, dan Una) yang selalu memberikan cerita baru dan kenangan yang indah, serta selalu berbagi dalam suka dan duka.

vi

11. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

12. Allah SWT, atas segala berkah dan rahmat-Nya yang membuatku selalu bersyukur.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan oleh semua pihak baik yang tersebutkan maupun yang tidak tersebut hingga penyusunan skripsi ini selesai pada waktunya. Penulis menyadari sepenuhnya bahwa masih banyak kekurangan dan kelemahan dalam penyusunan skripsi ini, semoga penelitian ini dapat memberikan manfaat bagi semua pihak yang memerlukannya.

vii

II. Tinjauan Pustaka 2.1. Kompensasi ... 4

2.3.1 Faktor-faktor yang Mempengaruhi Kinerja ... 9

2.3.2 Penilaian Kinerja ... 10

2.4. Kompensasi dan Kinerja ... 11

2.5. Penelitian Terdahulu ... 11

III. Metodologi Penelitian 3.1. Kerangka Pemikiran Penelitian ... 13

3.2. Pengumpulan data…… ... 15

3.3. Metode Pengambilan Sampel ... 16

3.4. Pengolahan dan Analisis Data ... 16

IV. Hasil dan Pembahasan 4.1. Gambaran Umum Organisasi ... 21

4.1.1 Kedudukan Tugas Pokok dan Fungsi ... 21

4.1.2 Visi dan Misi Dinas Pendapatan Daerah Kota Bogor ... 21

4.1.3 Struktur Organisasi... 22

4.2. Hasil Uji Validitas dan Reliabilitas ... 23

4.3. Analisis Deskriptif ... 23

4.3.1 Karakteristik Jenis Kelamin ... 24

4.3.2 Karakteristik Usia ... 24

viii

4.3.4 Karakteristik Status Pernikahan ... 26

4.3.5 Karakteristik Unit Kerja/Bagian ... 26

4.3.6 Karakteristik Jabatan ... 27

4.3.7 Karakteristik Lama Bekerja ... 28

4.3.8 Karakteristik Status Kepegawaian ... 29

4.3.9 Karakteristik Besar Penerimaan Tiap Bulan ... 29

4.3.10 Karakteristik Besar Pengeluaran Tiap Bulan ... 30

4.4. Tingkat Penilaian Pegawai Terhadap Variabel-variabel Laten. .. 31

4.4.1 Kompensasi Finansial ... 31

4.4.2 Kompensasi Nonfinansial ... 32

4.4.3 Kesetiaan ... 33

4.4.4 Prestasi Kerja ... 34

4.4.5 Tanggung Jawab ... 34

4.4.6 Ketaatan ... 35

4.4.7 Kejujuran ... 36

4.4.8 Kerjasama ... 36

4.4.9 Prakarsa ... 37

4.4.10 Kepemimpinan ... 37

4.5. Analisis Pengaruh Kompensasi Terhadap Kinerja ... 38

4.5.1 Pengaruh Kompensasi Finansial Terhadap Kinerja ... 41

4.5.2 Pengaruh Kompensasi Nonfinansial Terhadap Kinerja . 43 4.5.3 Kinerja Pegawai Dinas Pendapatan Darah Kota Bogor .. 44

4.6. Saran Pegawai Dinas Pendapatan Daerah Kota Bogor ... 46

4.7. Implikasi Manajerial ... 46

Kesimpulan dan Saran Kesimpulan ... 49

Saran ... 50

DAFTAR PUSTAKA ... 51

ix

DAFTAR TABEL

No

.

Halaman

1. Rentang Skala Interpretasi Hasil Jawaban Kuesioner……….…. 16

2. Penilaian Pegawai Mengenai Kompensasi Finansial..……… …. 31

3. Penilaian Pegawai Mengenai Kompensasi Nonfinansial..…………. .. 32

4. Penilaian Pegawai Mengenai Kesetiaan….……….……. 33

5. Penilaian Pegawai Mengenai Prestasi Kerja….………..…. 34

6. Penilaian Pegawai Mengenai TanggungJawab………...………… …. 35

7. Penilaian Pegawai Mengenai Ketaatan………..…...……… …. 35

8. Penilaian Pegawai Mengenai Kejujuran………..… .... 36

9. Penilaian Pegawai Mengenai Kerjasama…….………..…. …. 36

10. Penilaian Pegawai Mengenai Prakarsa………...…… . 37

11. Penilaian Pegawai Mengenai Kepemimpinan………...…... 38

12. Goodness of Fit (GOF) Model Penelitian……… .... 39

13. Nilai Loading Factor (λ) dan t-value untuk Semua Variabel Indikator………. ... 40

14. Pengaruh Kompensasi Terhadap Kinerja Pegawai Dinas Pendapatan Daerah Kota Bogor ……… 41

x

DAFTAR GAMBAR

No. Halaman

1. Bagan proses kompensasi ……… 8

2. Kerangka pemikiran penelitian ……… 14 3. Model Kompensasi Terhadap Kinerja... 20 4. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Jenis Kelamin ……... 24 5. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Usia ………...………... 25

6. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Tingkat Pendidikan ………... 26 7. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Status Pernikahan………... 26 8. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Unit Kerja/Bagian ... 27 9. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Jabatan ... 28 10. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Lama Bekerja………... 28 11. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Status Kepegawaian……….. .. 29 12. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Besar Penerimaan Tiap Bulan………... .. 30 13. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Besar Pengeluaran Tiap Bulan ……… 31 14. Koefisien Lintas Model Pengaruh Kompensasi Terhadap

Kinerja ………..……… 40

15. Nilai Signifikan Test (Uji-t) Model Pengaruh Kompensasi

Terhadap Kinerja ……….. .. 40

16. Koefisien Lintas Model Pengaruh Kompensasi Finansial

Terhadap Kinerja ……….. 42

17. Koefisien Lintas Model Pengaruh Kompensai Nonfinansial

xi

DAFTAR LAMPIRAN

No

.

Halaman

1. Kuesioner Penelitian ...………. 52 2. Hasil Uji Validitas dan Reliabilitas ... 58 3. Hasil Perhitungan Analisis Deskriptif Pegawai Dinas Pendapatan

Daerah Kota Bogor ………... 60

4. Hasil Permodelan Pengaruh Kompensasi terhadap Kinerja

Pegawai Dinas Pendapatan Daerah Kota Bogor ……….. 63 5. Struktur Organisasi Dinas Pendapatan Daerah Kota Bogor………. 67

1 1.1. Latar Belakang

Dinas Pendapatan Daerah Kota Bogor berdasarkan Peraturan Daerah Kota Bogor Nomor 13 Tahun 2008 merupakan salah satu unit kerja di lingkungan pemerintah Kota Bogor memiliki Visi dan Misi yang diselaraskan dengan Visi dan Misi Kota Bogor dalam rangka keterpaduan dalam pelaksanaan tugas-tugas pemerintahan, pembangunan, dan kemasyarakatan di Kota Bogor. Baik buruknya suatu instansi tidak terlepas dari sumber daya manusia, untuk itu dalam rangka menjalankan visi dan misinya, Dinas Pendapatan Daerah Kota Bogor didukung oleh pegawai yang terdiri atas PNS (Gol I s/d IV), dan Tenaga Kontrak dengan jumlah keseluruhan 102 orang pegawai. Sebagai salah satu unit kerja yang melayani bidang Pajak dan Retribusi Daerah, Dinas Pendapatan Daerah Kota Bogor dituntut untuk meningkatkan kerjasama dengan masyarakat dan dunia usaha sebagai mitra untuk mewujudkan pemerintahan yang baik dan berkesinambungan.

Kompensasi memegang peranan penting dalam meningkatkan kinerja pegawai, salah satu alasan utama seseorang bekerja adalah untuk memenuhi kebutuhan hidupnya. Seseorang akan bekerja secara maksimal agar mendapat kompensasi yang sesuai.

Dalam suatu instansi, pegawai senantiasa mengharapkan penghasilan yang lebih memadai. Sistem penggajian pegawai negeri sipil sekarang ini masih di bawah sistem penggajian swasta, sehingga mempengaruhi kinerja pegawai. Dalam situasi yang demikian menyebabkan timbulnya keinginan untuk mencari kompensasi lain di luar gaji. Dalam Peraturan Pemerintah nomor 26 tahun 2001 telah diatur masalah penggajian berdasarkan pangkat dan golongan, sedangkan untuk kompensasi lain seperti pemberian insentif diatur oleh masing-masing instansi.

satu-satunya instansi pemerintahan di kota Bogor yang memberikan insentif sesuai hasil kerja pegawainya. Pemberian insentif ini bertujuan agar pegawai Dinas Pendapatan Daerah Kota Bogor dapat mencapai target kinerja yang ditentukan oleh instansi yaitu pencapaian pemenuhan target pajak 100 persen.

Penilaian kinerja pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan target pendapatan, sehingga pegawai dikatakan memiliki kinerja yang baik apabila dapat memenuhi target pendapatan yang ditentukan yaitu pencapaian target pajak 100 persen. Kurangnya kesadaran para wajib pajak dalam membayar pajak menjadi permasalahan dalam memenuhi target pendapatan yang ditentukan.

Hal ini tidak diimbangi dengan jumlah gaji pokok yang diterima oleh pegawai Dinas Pendapatan Daerah Kota Bogor. Dengan pekerjaan yang mereka lakukan jumlah gaji pokok yang diterima dirasakan kurang oleh pegawai Dinas Pendapatan Daerah Kota Bogor. Dengan adanya insentif yang diberikan Dinas Pendapatan Daerah Kota Bogor sebagai balas jasa dari instansi atas pekerjaan mereka, diharapkan dapat mengimbangi hal tersebut. Kegiatan penelitian ini dilakukan untuk mengidentifikasi kompensasi dan kinerja, serta mengetahui pengaruh pemberian kompensasi tersebut terhadap kinerja pegawai Dinas Pendapatan Daerah Kota Bogor.

1.2. Rumusan Masalah

Kompensasi sangat penting bagi pegawai, hal ini karena kompensasi merupakan sumber penghasilan bagi mereka dan keluarganya. Kompensasi juga menjadi suatu gambaran status sosial seorang pegawai. Kompensasi yang sesuai juga akan menentukan apakah pegawai akan tetap bertahan bekerja atau keluar dari tempatnya bekerja. Pemberian kompensasi dimaksudkan agar pegawai dapat bekerja secara maksimal sehingga menghasilkan kinerja yang optimal.

Berdasarkan latar belakang yang telah dikemukakan, maka pada penelitian ini dapat dirumuskan permasalahan sebagai berikut:

2.Bagaimana kinerja pegawai Dinas Pendapatan Daerah Kota Bogor ?

3. Bagaimana pengaruh kompensasi terhadap kinerja pegawai Dinas Pendapatan Daerah Kota Bogor ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya, maka tujuan dari penelitian ini adalah:

1. Mengidentifikasi kompensasi yang diterapkan Dinas Pendapatan Daerah Kota Bogor.

2. Mengidentifikasi kinerja pegawai Dinas Pendapatan Daerah Kota Bogor. 3. Menganalisis pengaruh kompensasi terhadap kinerja pegawai Dinas

Pendapatan Daerah Kota Bogor. 1.4. Manfaat Penelitian

Penelitian ini adalah bahan masukan untuk lembaga yang bersangkutan dalam mengevaluasi dan melakukan perbaikan berkelanjutan terkait dengan pencapaian visi, misi, dan tujuan lembaga.

1.5. Ruang Lingkup Penelitian

Penelitian ini berfokus pada kompensasi yang diberikan oleh Dinas Pendapatan Daerah Kota Bogor, kinerja pegawai Dinas Pendapatan Daerah Kota Bogor, dan pengaruh kompensasi yang diberikan terhadap kinerja pegawai Dinas Pendapatan Daerah Kota Bogor. Penelitian ini melibatkan pegawai Dinas Pendapatan Daerah Kota Bogor. Penelitian ini merupakan implementasi dari ilmu manajemen sumber daya manusia.

4 2.1. Kompensasi

Pengertian kompensasi menurut Ishak Arep dan Henri Tanjung (2002) adalah segala sesuatu yang diterima oleh karyawan sebagai balas jasa atas upaya-upaya yang telah diberikan kepada perusahaan. Menurut Cascio F. Wayne dalam Mangkuprawira (2004) kompensasi meliputi bentuk pembayaran tunai langsung, pembayaran tidak langsung dalam bentuk manfaat karyawan dan insentif untuk memotivasi karyawan agar bekerja keras untuk mencapai produktivitas yang semakin tinggi.

Kompensasi merupakan sebuah komponen penting dalam hubungannya dengan karyawan. Kompensasi sangat dipengaruhi faktor-faktor internal dan eksternal perusahaan. Kompensasi sangat dipengaruhi oleh tekanan-tekanan faktor-faktor pasar kerja, posisi rebut tawar kolektif, peraturan pemerintah, filosofi manajemen puncak tentang pembayaran dan manfaat termasuk tentang kompensasi internasional (Mangkuprawira, 2004).

Kompensasi merupakan faktor utama dalam kepegawaian. Kebijakan kepegawaian banyak berhubungan dengan pertimbangan untuk menentukan kompensasi karyawan. Tingkat besar kecilnya kompensasi karyawan sangat berkaitan dengan tingkat pendidikan, tingkat jabatan, dan masa kerja karyawan. Maka dari itu dalam menentukan kompensasi karyawan perlu didasarkan pada penilaian prestasi, kondisi pegawai, tingkat pendidikan, jabatan, dan masa kerja karyawan (Mangkunegara, 2002).

2.1.1 Tujuan Kompensasi

Menurut Ishak Arep dan Henri Tanjung (2002), banyak kasus dimana sumber daya manusia (SDM) yang berkualitas keluar setelah diperoleh dengan susah payah akibat sistem kompensasi yang tidak menarik, sehingga kompensasi bertujuan bukan hanya untuk memperoleh sumber daya manusia yang berkualitas, tetapi juga untuk mempertahankan sumber daya manusia (SDM) yang berkualitas tersebut.

Menurut Davis dan Werther dalam Mangkuprawira (2004) tujuan manajemen kompensasi efektif meliputi hal-hal berikut:

1. Memperoleh personil yang berkualifikasi.

Kompensasi yang cukup tinggi sangat dibutuhkan untuk memberi daya tarik kepada para pelamar. Tingkat pembayaran harus responsif terhadap suplai dan permintaan pasar kerja karena para pengusaha berkompetisi untuk mendapatkan karyawan yang diharapkan.

2. Mempertahankan karyawan yang ada.

Para karyawan dapat keluar jika besaran kompensasi tidak kompetitif dan akibatnya akan menimbulkan perputaran karyawan yang semakin tinggi.

3. Menjamin keadilan.

sama. Keadilan eksternal berarti pembayaran terhadap pekerja merupakan yang dapat dibandingkan dengan perusahaan lain di pasar kerja.

4. Penghargaan terhadap perilaku yang dilakukan.

Pembayaran hendaknya memperkuat perilaku yang diinginkan dan bertindak sebagai insentif untuk perilaku di masa depan, rencana kompensasi efektif, menghargai kinerja, ketaatan, pengalaman, tanggung jawab, dan perilaku-perilaku lainya.

5. Mengendalikan biaya.

Sistem kompensasi yang rasional membantu perusahaan memperoleh dan mempertahankan para karyawan dengan biaya yang beralasan. Tanpa manajemen kompensasi efektif, bisa jadi pekerja dibayar di bawah upah atau di atas standar.

6. Mengikuti aturan hukum.

Sistem gaji dan upah yang sehat mempertimbangkan faktor-faktor legal yang dikeluarkan pemerintah dan menjamin pemenuhan kebutuhan karyawan.

7. Memfasilitasi pengertian.

Sistem manajemen kompensasi hendaknya dengan mudah dipahami oleh spesialis sumber daya manusia (SDM), manajer operasi, dan para karyawan.

8. Meningkatkan efisiensi administrasi.

Program pengupahan dan penggajian hendaknya dirancang untuk dapat dikelola dengan efisien, membuat sistem informasi sumber daya manusia (SDM) optimal, meskipun tujuan ini hendaknya sebagai pertimbangan sekunder dibandingkan dengan tujuan-tujuan lain.

2.1.2 Jenis-jenis Kompensasi

sesuai dengan visi, misi, dan tujuannya. Menurut Simamora (2004) kompensasi terdiri dari:

1. Kompensasi Finansial a. Kompensasi Langsung

1) Bayaran Pokok (Base Pay) yaitu gaji dan upah 2) Bayaran Prestasi (Merit Pay).

3) Bayaran Insentif (Insentive Pay) yaitu bonus, komisi, pembagian laba, pembagian keuntungan, dan pembagian saham.

4) Bayaran Tertangguh (Deferred Pay) yaitu program tabungan, dan anuitas pembelian saham.

b. Kompensasi Tidak Langsung

1) Program perlindungan yaitu asuransi kesehatan, asuransi jiwa, pensiun, dan asuransi tenaga kerja.

2) Bayaran di luar jam kerja yaitu liburan, hari besar, cuti tahunan, dan cuti hamil.

3) Fasilitas yaitu kendaraan, ruang kantor, tempat parkir. 2. Kompensasi Nonfinansial

a. Pekerjaan yaitu tugas-tugas yang menarik, tantangan, tanggung jawab, pengakuan, dan rasa pencapaian.

b. Lingkungan Kerja yaitu kebijakan yang sehat, supervisi yang kompeten, kerabat kerja yang menyenangkan, dan lingkungan kerja yang nyaman.

2.1.3 Proses Kompensasi

yang dilakukan digunakan sebagai bahan untuk membuat aturan-aturan organisasi. Selanjutnya dengan dihubungkannya standar pekerjaan dengan aturan-aturan administrasi, maka dilaksanakanlah penilaian prestasi karyawan. Pada akhirnya, berdasarkan prestasi karyawan, dibayarkanlah upah karyawan yang bersangkutan.

Gambar 1. Bagan Proses Kompensasi (Handoko, 2001) 2.2. Sistem Kompensasi

Salah satu tantangan utama perusahaan dalam manajemen sumber daya manusianya adalah mengembangkan sistem kompensasi yang dapat memotivasi orang (Tanjung, 2002). Menurut Siagian (2008) dalam usaha mengembangkan suatu sistem imbalan/kompensasi, para spesialis di bidang manajemen sumber daya manusia perlu melakukan empat hal, yaitu:

1. Melakukan analisis pekerjaan. Artinya perlu disusun deskripsi jabatan, uraian pekerjaan dan standar pekerjaan yang terdapat dalam suatu oganisasi.

Analisis Pekerjaan Peraturan Upah

Minimum

Deskripsi dan

Spesifikasi Pekerjaan Struktur Upah

Standar-standar Pekerjaan

Aturan-aturan Administrasi

Penilaian prestasi kerja karyawan diferensial

Survei pengupahan, analisis masalah-masalah organisasional

yang relevan

2. Melakukan penilaian pekerjaan dikaitkan dengan keadilan internal. Dalam melakukan penilaian pekerjaan diusahakan tersusunnya urutan peringkat pekerjaan, penentuan ”nilai” untuk setiap pekerjaan, susunan perbandingan dengan pekerjaan lain dalam organisasi dan pemberian ”point” untuk setiap pekerjaan.

3. Melakukan survei berbagai sistem imbalan/kompensasi yang berlaku guna memperoleh bahan yang berkaitan dengan keadilan eksternal. Organisasi yang disurvei dapat berupa instansi pemerintah yang secara fungsional berwenang mengurus ketenagakerjaan, kamar dagang dan industri, organisasi profesi, serikat pekerja, organisasi-organisasi pemakai tenaga kerja lain dan perusahaan konsultan, terutama yang mengkhususkan diri dalam manajemen sumber daya manusia.

4. Menentukan “harga” setiap pekerjaan dihubungkan dengan “harga” pekerjaan sejenis di tempat lain. Dalam mengambil langkah ini dilakukan perbandingan antara nilai berbagai pekerjaan dalam organisasi dengan nilai yang berlaku di pasaran kerja.

2.3. Kinerja

Kinerja karyawan (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya (Mangkunegara, 2007).

Menurut Sturman dalam Supratikno (2006) kinerja adalah suatu konstruk multidimensional yang sangat kompleks, dengan banyak perbedaan dalam arti tergantung pada siapa yang sedang mengevaluasi, bagaimana dievaluasi, dan aspek apa yang dievaluasi.

2.3.1 Faktor-faktor yang mempengaruhi kinerja

Menurut Henry Simamora dalam Mangkunegara (2007) kinerja dipengaruhi oleh tiga (3) faktor, yaitu:

1. Faktor individual yang terdiri dari: a. Kemampuan dan keahlian b. Latar belakang

c. Demografi

2. Faktor psikologis yang terdiri dari: a. Persepsi

b. Attitude

c. Personality

d. Pembelajaran e. Motivasi

3. Faktor organisasi yang terdiri dari: a. Sumber daya

b. Kepemimpinan c. Penghargaan d. Struktur e. Job design

2.3.2 Penilaian Kinerja

Menurut Mangkunegara (2007), penilaian kinerja (performance appraisal) merupakan faktor kunci pengembangan suatu perusahaan secara efektif dan efisien. Penilaian kinerja individu sangat bermanfaat bagi pertumbuhan perusahaan secara keseluruhan, melalui penilaian tersebut maka dapat diketahui kondisi sebenarnya tentang bagaimana kinerja karyawan. Adanya penilaian kinerja, perusahaan akan mengetahui mana karyawan yang berkualitas dan dapat meningkatkan daya saing perusahaan dan mana karyawan yang akan menghambat pertumbuhan perusahaan.

Menurut Handoko (2001), pengukuran kinerja adalah usaha

untuk merencanakan dan mengontrol proses pengelolaan pekerjaan,

sehingga dapat dilaksanakan sesuai dengan tujuan yang telah

mengevaluasi dan menilai prestasi kerja karyawan diwaktu yang lalu

atau untuk memprediksi prestasi kerja di waktu yang akan datang

dalam suatu organisasi.

Hani Handoko (2001) menyebutkan bahwa penilaian kinerja

terdiri dari tiga (3) kriteria, yaitu:

1. Penilaian berdasarkan hasil, yaitu penilaian yang didasarkan

adanya target dan ukurannya spesifik serta dapat diukur.

2. Penilaian berdasarkan perilaku, yaitu penilaian perilaku-perilaku

yang berkaitan dengan pekerjaan.

3. Penilaian berdasarkan judgement, yaitu penilaian yang

berdasarkan kualitas pekerjaan, kuantitas pekerjaan, koordinasi,

pengetahuan pekerjaan dan keterampilan, kreativitas, semangat

kerja, kepribadian, keramahan, intregitas pribadi serta kesadaran

dan dapat dipercaya dalam menyelesaikan tugas.

2.4. Kompensasi dan Kinerja

Menurut Mangkuprawira (2004), kompensasi merupakan suatu balas jasa yang diberikan oleh perusahaan kepada karyawannya atas kinerja yang dilakukan karyawannya. Jenis dan besarnya kompensasi beragam dalam setiap perusahaan. Karyawan akan menerima kompensasi sesuai dengan kinerjanya.

Menurut Mangkunegara (2002), kompensasi yang diberikan kepada

pegawai sangat berpengaruh pada tingkat kepuasan kerja dan motivasi

kerja, serta hasil kerja. Perusahaan yang menentukan tingkat upah dengan

mempertimbangkan standar kehidupan normal, akan memungkinkan

pegawai bekerja dengan penuh motivasi. Hal ini karena motivasi kerja

pegawai banyak dipengaruhi oleh terpenuhi atau tidaknya kebutuhan

minimal kehidupan pegawai dan keluarganya.

2.5. Penelitian Terdahulu

kompensasi baik langsung maupun tidak langsung dan kompensasi nonfinansial menurut persepsi karyawan departemen produksi PT Unitex Tbk Bogor mempunyai hubungan positif atau pengaruh signifikan terhadap produktivitas kerja karyawan. Kompensasi finansial langsung yang terdiri dari gaji/upah, bonus dan upah lembur mempunyai hubungan agak lemah dengan produktivitas kerja karyawan. Kompensasi tidak langsung (tunjangan dan seragam kerja) mempunyai hubungan atau pengaruh agak lemah dengan produktivitas kerja karyawan, sedangkan kompensasi tidak langsung lainnya (fasilitas, cuti/izin dan kesejahteraan karyawan serta Jamsostek) mempunyai hubungan atau pengaruh agak kuat dengan produktivitas kerja karyawan. Variabel kompensasi nonfinansial langsung (kondisi fisik lingkungan kerja) mempunyai hubungan agak kuat dengan produktivitas kerja karyawan.

Asiyah (2004), melakukan penelitian tentang Pengaruh Insentif Material Terhadap Kinerja Karyawan (kasus PT MLC Life Indonesia Divisi Pemasaran Jakarta I Bagian Financial Consultant). Penelitian ini menunjukkan hubungan yang linear positif, yaitu semakin besar penambahan insentif material semakin besar peningkatan kerja.

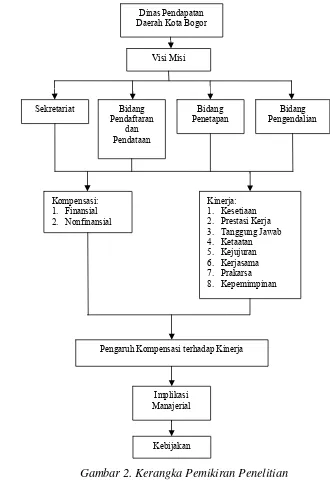

13 3.1. Kerangka Pemikiran Penelitian

Dinas Pendapatan Daerah Kota Bogor memiliki sasaran visi, misi, dan tujuan yang ingin dicapai. Untuk mencapai sasarannya, Dinas Pendapatan Daerah Kota Bogor menerapkan berbagai jenis kompensasi. Kompensasi merupakan salah satu cara yang dilakukan Dinas Pendapatan Daerah Kota Bogor untuk meningkatkan kualitas sumber daya manusianya. Kompensasi merupakan balas jasa yang diberikan Dinas Pendapatan Daerah Kota Bogor kepada pegawainya. Dengan kompensasi yang baik maka Dinas Pendapatan Daerah Kota Bogor akan mendorong dan memotivasi pegawainya untuk terus meningkatkan kinerjanya.

Pendapatan Asli Daerah (PAD) dimanfaatkan untuk meratakan kesejahteraan masyarakat Kota Bogor. Kurangnya kesadaran Wajib Pajak dalam membayar pajak menjadi kendala, dikarenakan pajak merupakan sumber pendapatan daerah yang paling banyak. Mengingat pentingnya kesadaran Wajib Pajak dalam membayar pajak, maka Dinas Pendapatan Daerah Kota Bogor melakukan berbagai sosialisasi pajak dan mendorong pegawainya untuk terus menarik Wajib Pajak membayar pajaknya. Selain

sulitnya menyadarkan Wajib Pajak akan kewajibannya membayar pajak, Dinas Pendapatan Daerah Kota Bogor menghadapi kendala lain dalam lingkup internalnya, yaitu kurangnya jumlah pegawai pemungut pajak yang dapat menyesuaikan diri dengan perubahan teknologi yang ada meskipun pada dasarnya pegawai yang dimiliki sudah sangat berpengalaman dan kompeten dalam melaksanakan pemungutan pajak. Sehingga perlu diberikan dorongan dan motivasi agar para pegawai Dinas Pendapatan Daerah Kota Bogor terus meningkatkan kinerjanya guna mencapai target pajak 100 persen.

Pendapatan Daerah Kota Bogor sekaligus melihat pengaruh indikator pembentuk dari masing-masing variabel terhadap kinerja. Maka dalam penelitian ini digunakan alat analisis SEM dengan software LISREL 8.30 for Windows dan Microsoft Excel 2007. Kerangka pemikiran penelitian ini dapat dilihat pada Gambar 2.

Gambar 2. Kerangka Pemikiran Penelitian

Berdasarkan kerangka pemikiran yang digambarkan, maka variabel

laten bebas dalam penelitian ini adalah kompensasi (ξ) dengan indikator kompensasi finansial dan nonfinansial, sedangkan variabel laten tak bebas dalam penelitian ini adalah kinerja (η) dengan indikator kesetiaan, prestasi

Dinas Pendapatan Daerah Kota Bogor

Visi Misi

Kompensasi: 1. Finansial 2. Nonfinansial

Pengaruh Kompensasi terhadap Kinerja Kinerja: 1. Kesetiaan 2. Prestasi Kerja 3. Tanggung Jawab 4. Ketaatan 5. Kejujuran 6. Kerjasama 7. Prakarsa 8. Kepemimpinan Sekretariat Bidang

Pendaftaran dan Pendataan

Bidang Penetapan

Bidang Pengendalian

Implikasi Manajerial

kerja, tanggung jawab, ketaatan, kejujuran, kerjasama, prakarsa, dan kepemimpinan.

3.2. Pengumpulan Data 1. Data Primer

Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil wawancara atau hasil pengisian kuesioner (Umar, 2005). Kuesioner dalam penelitian ini berisikan daftar pertanyaan yang tersusun berdasarkan teori-teori dan literatur-literatur yang berkaitan dengan kompensasi dan kinerja pegawai. Kuesioner berisi pernyataan mengenai persepsi pegawai Dinas Pendapatan Daerah Kota Bogor atas kompensasi dan kinerja. Setiap poin jawaban ditentukan skornya menggunakan skala Likert. Skala Likert berhubungan dengan pertanyaan tentang sikap sesorang terhadap sesuatu, misalnya setuju – tidak setuju, senang – tidak senang dan puas – tidak puas, dengan bobot tertentu pada setiap pertanyaan (Umar, 2005). Berikut adalah model skoring menurut Likert:

Bobot nilai = 4 → Sangat setuju Bobot nilai = 3 → Setuju Bobot nilai = 2 → Tidak setuju

Bobot nilai = 1 → Sangat tidak setuju

Jawaban-jawaban yang telah diberikan bobot, kemudian dijumlahkan untuk setiap responden, guna dijadikan skor penilaian terhadap variabel-variabel yang akan diteliti. Rentang skala penilaian digunakan untuk menentukan posisi tanggapan responden dengan mengunakan nilai skor. Setiap skor alternatif jawaban yang terbentuk dari teknik skala peringkatan terdiri dari kisaran antara 1 hingga 4, kemudian dihitung rentang skala dengan menggunakan rumus sebagai berikut:

… … … …

0,75. Rentang skala untuk intepretasi hasil jawaban kuesioner dapat dilihat pada Tabel 1.

Tabel 1. Rentang Skala Interpretasi Hasil Jawaban Kuesioner Rentang Skala Pernyataan Jawaban

1,00 – 1,75 Sangat Tidak Setuju/Sangat Buruk/Sangat Rendah

1,76 – 2,50 Tidak Setuju/Buruk/Rendah

2,51 – 3,25 Setuju/Baik/Tinggi

3,26 – 4,00 Sangat Setuju/Sangat Baik/Sangat Tinggi

2. Data Sekunder

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain (Umar, 2005). Data ini merupakan data yang berfungsi sebagai pelengkap data primer. Data sekunder diperoleh melalui media lain yang bersumber pada penelusuran pustaka dan publikasi elektronik (internet).

3.3. Metode Pengambilan Sampel

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode sensus atau complete enumeration, yaitu menggunakan seluruh popuasi sebagai sumber data. Pegawai Dinas Pendapatan Daerah Kota Bogor diambil seluruhnya dalam penelitian ini.

3.4. Pengolahan dan Analisis Data ` 1. Uji Validitas

Uji validitas menunjukkan sejauh mana suatu alat pengukur itu mampu mengukur apa yang ingin diukur (Umar, 2010). Pengujian validitas dilakukan dengan uji coba alat ukur dengan sampel minimal 30 orang (Umar, 2003). Analisis tersebut dilakukan dengan menggunakan rumus teknik korelasi product moment dengan rumus sebagai berikut:

, ∑ ∑ ∑

∑ ∑ ∑ ∑

r = Angka korelasi

Xt = Skor masing – masing pernyataan ke-i

Y = Skor total

n = Jumlah responden

Kesahihan uji validitas apabila nilai r hitung > r tabel yaitu lebih besar dari 0,361. Pengujian ini dapat dilakukan melalui Software Microsoft Excell.

2. Uji Reliabilitas

Reliabilitas adalah mengukur instrumen terhadap ketepatan (konsisten). Reliabilitas disebut juga keterandalan, keajegan, consistency, stability

atau dependability, khusus untuk skala Gutman disebut reproduccibility

(Usman, 1995). Instrumen dikatakan reliabel apabila instrumen tersebut dapat dipercaya untuk digunakan sebagai alat pengumpul data. Uji reliabilitas data kuesioner dilakukan dengan menggunakan perhitungan metode Cronbach’s Alpha berikut:

∑

… … … . .

r11 = Reliabilitas instrumen

k = Banyak butir pernyataan

σt² = Varian total

∑σb² = Jumlah varian pernyataan

Rumus varian dapat diperoleh dari rumus :

∑ ∑

… … … . … … . . . … … . …

n = Jumlah responden

Xt = Nilai skor yang dipilih (total nilai dari nomor–nomor butir

pernyataan.

Reliabilitas dapat dikatakan baik apabila memiliki nilai

3. Analisis Deskriptif

Analisis deskriptif digunakan untuk mengetahui karakteristik responden pada penelitian melalui perhitungan persentase jawaban yang telah ditabulasi. Selain itu, analisis deskriptif juga digunakan untuk mengidentifikasikan karakteristik responden yang berpengaruh terhadap variabel pada penelitian, yaitu Kompensasi dan Kinerja.

4. Analisis Structural Equation Modeling (SEM)

Model persamaan struktural (Structural Equation Modeling) yaitu teknik analisis multivariate yang memungkinkan peneliti untuk menguji hubungan antara variabel yang kompleks, baik recursive maupun

non-recursive untuk memperoleh gambaran menyeluruh mengenai

keseluruhan model. Menurut Bollen dalam Ghozali (2005), SEM dapat menguji secara bersama-sama:

1. Model struktural: hubungan antara konstruk independen dan dependen.

2. Model measurement: hubungan antara indikator dengan konstruk (variabel laten).

Aplikasi dari model SEM ini menggunakan software LISREL 8.30 for Windows. Kompensasi dan Kinerja dalam penelitian ini dianggap sebagai faktor yang tidak bisa diukur secara langsung yang disebut variabel laten.

Langkah-langkah SEM dalam penelitian ini adalah sebagai berikut: 1. Pengembangan model berbasis konsep dan teori

Pada tahap ini dilakukan telaah teori tentang pengaruh kompensasi terhadap peningkatan kinerja pegawai. Lalu ditentukan variabel laten dan variabel indikator berdasarkan teori.

2. Mengkonstruksi diagram path

Pada tahap ini variabel laten dan variabel indikator dibentuk dalam diagram path agar lebih memahami bentuk hubungan antar variabel. 3. Konversi diagram path ke model struktural

4. Memilih matriks input

Pada tahap ini matriks input dipilih dan dimasukan ke dalam perhitungan.

5. Solusi standard model dan evaluasi goodness of fit index

Pada tahap ini matriks input diolah dan melihat nilai goodness of fit

dari model solusi standard. 6. Interpretasi model

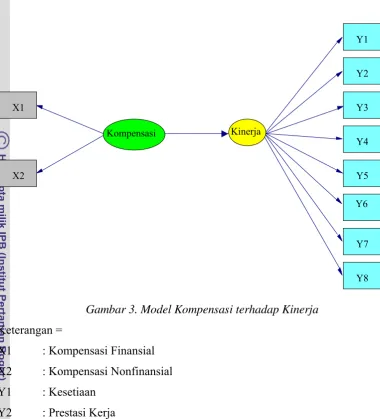

Langkah terakhir adalah menginterpretasikan model solusi standard, yaitu melihat besarnya pengaruh atau kontribusi variabel indikator terhadap variabel laten dan besarnya pengaruh antar variabel laten. Penyusunan hubungan jalur tiap atribut dalam model dapat dilihat pada Gambar 3. Berdasarkan Gambar 3, indikator kompensasi finansial memiliki variabel indikator yaitu X1, dan indikator kompensasi nonfinansial memiliki variabel indikator X2, dimana 2 indikator tersebut akan menerangkan variabel laten kompensasi. Sedangkan, indikator kesetiaan memiliki variabel indikator Y1, indikator prestasi kerja memiliki variabel indikator Y2, indikator tanggung jawab memiliki variabel indikator Y3, indikator ketaatan memiliki variabel indikator Y4, indikator kejujuran memiliki

Gambar 3. Model Kompensasi terhadap Kinerja

Keterangan =

X1 : Kompensasi Finansial X2 : Kompensasi Nonfinansial Y1 : Kesetiaan

Y2 : Prestasi Kerja

Y3 : Tanggung Jawab Y4 : Ketaatan

Y5 : Kejujuran

Y6 : Kerjasama

Y7 : Prakarsa Y8 : Kepemimpinan

Y6 X1

X2

Kompensasi Kinerja

Y1

Y2

Y3

Y4

Y5

Y6

Y7

21

4.1. Gambaran Umum Organisasi

4.1.1 Kedudukan, Tugas Pokok dan Fungsi

Dinas Pendapatan Daerah Kota Bogor sebagaimana mengacu kepada Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah dan dijabarkan dalam peraturan Daerah Kota Bogor Nomor 13 Tahun 2008 tentang Organisasi Perangkat Daerah Kota Bogor, berkedudukan sebagai unsur pelaksana teknis di bidang pendapatan.

Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Bogor sesuai dengan Perda Nomor 13 Tahun 2008 tentang Organisasi Perangkat Daerah Kota Bogor dan Peraturan Walikota Bogor Nomor 42 Tahun 2008 tentang Tugas Pokok, Fungsi, Tata Kerja dan Uraian Tugas Jabatan Struktural di lingkungan Dinas Pendapatan Daerah Kota Bogor adalah sebagai berikut:

1. Tugas Pokok:

Melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah.

2. Fungsi:

a. Perumusan kebijakan teknis di bidang pendapatan, pengelolaan keuangan dan aset daerah;

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan, pengelolaan keuangan dan aset daerah; c. Pembinaan dan pelaksanaan tugas di bidang pendapatan,

pengelolaan keuangan dan aset daerah;

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

4.1.2 Visi dan Misi Dinas Pendapatan Daerah Kota Bogor

Misi yang diselaraskan dengan Visi dan Misi Kota Bogor dalam rangka keterpaduan dalam pelaksanaan tugas-tugas pemerintahan, pembangunan, dan kemasyarakatan di Kota Bogor. Adapun Visi

Dinas Pendapatan Daerah Kota Bogor yaitu pengelola pendapatan, keuangan dan aset daerah yang profesional dan akuntabel. Dalam rangka mencapai Visi tersebut dijabarkan kedalam 4 (empat) Misi sebagai berikut:

1. Meningkatkan profesionalisme aparatur lembaga di bidang pendapatan, pengelolaan keuangan dan aset daerah.

2. Meningkatkan pendapatan dari sektor jasa serta mendorong partisipasi masyarakat dan dunia usaha dalam memenuhi kewajibannya.

3. Mengembangkan sistem manajemen pengelolaan keuangan daerah dalam rangka terciptanya efisiensi dan akuntabilitas keuangan daerah.

4. Mewujudkan sistem manajemen aset daerah untuk pengamanan dan pendayagunaan aset daerah secara optimal.

4.1.3 Struktur Organisasi Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Peraturan Daerah Kota Bogor Nomor 13 tahun 2008 tentang Organisasi Perangkat Daerah Kota Bogor, secara garis besar struktur dan organisasi Dinas Pendapatan Daerah Kota Bogor adalah sebagai berikut:

1. Kepala Dinas Pendapatan Daerah Kota Bogor 2. Sekretaris, membawahi:

a. Kepala Sub Bagian Umum dan Kepegawaian

b. Kepala Sub Bagian Keuangan

c. Kepala Sub Bagian Perencanaan dan Pelaporan 3. Kepala Bidang Pendaftaran dan Pendataan, membawahi:

a. Kepala Seksi Pendaftaran dan Pengolahan data b. Kepala Seksi Pendataan

4. Kepala Bidang Penetapan, membawahi: a. Kepala Seksi Penghitungan

b. Kepala Seksi Pembukuan

c. Kepala Seksi Penagihan

5. Kepala Bidang Pengendalian, membawahi: a. Kepala Seksi Pemeriksaan dan Penertiban b. Kepala Seksi Analisa dan Evaluasi

c. Kepala Seksi Penyuluhan dan Keberatan

4.2. Hasil Uji Validitas dan Reliabilitas

Jumlah pegawai Dinas Pendapatan Daerah Kota Bogor pada mei 2011 adalah 102 orang. Uji validitas dilakukan pada 30 orang pegawai Dinas Pendapatan Daerah Kota Bogor yang berlokasi di Jl. Pemuda No. 31 Bogor. Uji validitas dilakukan dengan menghitung korelasi antara skor masing-masing setiap variabel indikator dengan skor totalnya. Pengolahan dengan menggunakan software SPSS 17 Ver.17.0.

Setelah melakukan pengujian terhadap 30 kuesioner, semua pernyataan sebanyak 63 butir terbukti valid, dimana korelasi diantara pendapat atas pernyataan yang ada lebih besar dari 0,361 (Lampiran). Sedangkan untuk uji reliabilitas menggunakan Teknik Cronbach dibantu

software SPSS 17 Ver.17.0, diperoleh alpha hitung sebesar 0,959 (Lampiran). Nilai alpha hitung lebih besar dari batas minimal 0,6, maka dapat disimpulkan bahwa butir-butir instrumen penelitian tersebut reliabel.

4.3. Analisis Karakteristik Responden

Responden yang terlibat dalam penelitian ini sebanyak 102 orang pegawai dan informasi karakteristik responden diperoleh berdasarkan

4.3.1 Karakteristik Jenis Kelamin

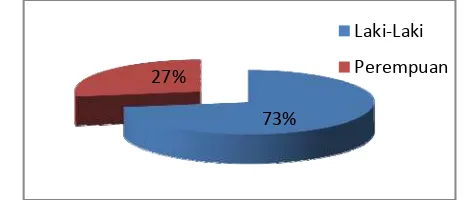

Pegawai Dinas Pendapatan Daerah Kota Bogor yang menjadi responden pada penelitian ini didominasi oleh pegawai

berjenis kelamin laki-laki sebesar 72,55 persen atau 74 orang. Pegawai Dinas Pendapatan Daerah Kota Bogor yang menjadi responden pada penelitian ini yang berjenis kelamin perempuan sebesar 27,45 persen atau 28 orang. Perbedaan jumlah pegawai antara laki-laki dan perempuan yang signifikan ini disebabkan perbedaan kepentingan antara laki-laki dan perempuan dalam mencari pekerjaan Laki-laki adalah penanggung jawab ekonomi rumah tangga. Hal ini menyebabkan mereka pada umumnya menyandang jabatan sebagai kepala rumah tangga, sehingga tingkat kepentingan laki-laki untuk bekerja jauh lebih tinggi daripada perempuan. Perbedaan jumlah antara pegawai laki-laki dan perempuan tidak menunjukan bahwa jumlah mayoritas memiliki kompensasi yang lebih baik ataupun memiliki kinerja yang lebih baik dibanding jumlah minoritas. Karakteristik pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan jenis kelamin dapat dilihat pada Gambar 4.

Gambar 4. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Jenis Kelamin

4.3.2 Karakteristik Usia

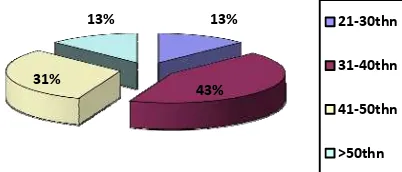

Mayoritas pegawai Dinas Pendapatan Daerah Kota Bogor berusia 31-40 tahun sebesar 43,13 persen atau 44 orang. Pegawai berusia 41-50 tahun sebesar 31,37 persen atau 32 orang, pegawai berusia 21-30 tahun sebesar 12,75 persen atau 13 orang, dan pegawai berusia lebih dari 50 tahun sebesar 12,75 persen atau 13

73% 27%

orang. Kompensasi yang diterima pegawai Dinas Pendapatan Daerah Kota Bogor berbeda-beda satu sama lain sesuai dengan lamanya pegawai tersebut bekerja. Mayoritas pegawai Dinas

Pendapatan Daerah Kota Bogor masih dalam usia produktif untuk terus belajar dan berkembang, sehingga kinerja pegawai Dinas Pendapatan Daerah Kota Bogor masih terus dapat ditingkatkan. Karakteristik pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan usia dapat dilihat pada Gambar 5.

Gambar 5. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Usia

4.3.3 Karakteristik Tingkat Pendidikan

Mayoritas pegawai berpendidikan SMA sebesar 45.10 persen atau 46 orang. Pegawai yang berpendidikan S1 sebesar 33,34 persen atau 34 orang, pegawai yang berpendidikan S2 sebesar 9,80 persen atau 10 orang, pegawai yang berpendidikan D3 sebesar 4,90 persen atau 5 orang, pegawai yang berpendidikan SD sebesar 4,90 persen atau 5 orang, dan pegawai yang berpendidikan SMP sebesar 1,96 persen atau 2 orang. Pegawai Dinas Pendapatan Daerah Kota Bogor merupakan pegawai negeri sipil, sehingga kompensasi yang diterima sesuai dengan tingkat pendidikan pegawai tersebut. Mayoritas pegawai Dinas Pendapatan Daerah Kota Bogor berpendidikan SMA, sehingga kinerja pegawainya masih kurang. Karakteristik pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan tingkat pendidikan dapat dilihat pada Gambar 6.

13%

43% 31%

13% 21‐30thn

31‐40thn

41‐50thn

Gambar 6. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor Berdasarkan Tingkat Pendidikan

4.3.4 Karakteristik Status Pernikahan

Mayoritas pegawai Dinas Pendapatan Daerah Kota Bogor berstatus sudah menikah sebesar 96,08 persen atau 98 orang, sedangkan pegawai yang berstatus belum menikah sebesar 3,92 persen atau 4 orang. Pegawai yang telah menikah memliki tanggung jawab bukan hanya terhadap dirinya sendiri tetapi juga keluarganya. Hal ini mendorong mereka untuk bekerja lebih giat, sehingga kinerja mereka meningkat. Pegawai yang telah menikah mendapatkan tunjangan-tunjangan yang lebih dari pegawai yang belum menikah, sehingga kompensasi yang diterima lebih dari pegawai yang belum menikah. Karakteristik pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan status pernikahan

dapat dilihat pada Gambar 7.

Gambar 7. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor Berdasarkan Status Pernikahan

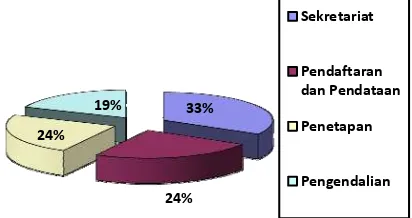

4.3.5 Karakteristik Unit Kerja/Bagian

Dinas Pendapatan Daerah Kota Bogor memiliki empat unit kerja/bagian, yaitu Sekretariat dengan jumlah pegawai sebesar 33,33 persen atau 34 orang, pendaftaran dan pendataan dengan jumlah pegawai sebesar 24,51 persen atau 25 orang, penetapan

5% 2%

45%

5% 33%

10%

SD

SMP

SMA

D3

S1

S2

96% 4%

Menikah

dengan jumlah pegawai sebesar 23,53 persen atau 24 orang, serta pengendalian dengan jumlah pegawai sebesar 18,63 persen atau 19 orang. Unit kerja/bagian tidak memiliki pengaruh terhadap jenis

dan besaran kompensasi pada Dinas Pendapatan Daerah Kota Bogor. Penilaian kinerja pada tiap unit kerja/bagian berbeda-beda sesuai dengan tujuan dan fungsi unit kerja/bagian tersebut. Karakteristik pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan unit kerja/bagian dapat dilihat pada Gambar 8.

Gambar 8. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor Berdasarkan Unit Kerja/Bagian

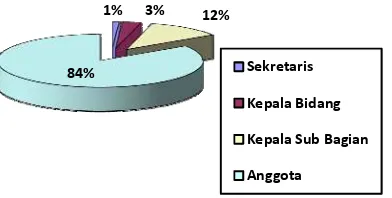

4.3.6 Karakteristik Jabatan

Ada lima jenis jabatan pada Dinas Pendapatan Daerah Kota Bogor berurut mulai dari jabatan yang paling tinggi hingga paling rendah, yaitu kepala dinas, sekretaris, kepala bidang, kepala sub bagian, dan anggota. Saat penelitian ini dilakukan posisi kepala dinas sedang kosong dikarenakan kepala dinas sebelumnya pensiun dan belum ada penggantinya, sehingga tugas kepala dinas untuk sementara dijalankan oleh sekretaris sebagai orang nomor dua di Dinas Pendapatan Daerah Kota Bogor. Mayoritas jabatan pegawai Dinas Pendapatan Daerah Kota Bogor adalah anggota sebesar 84,31 persen atau 86 orang. Pegawai yang memiliki jabatan kepala sub bagian sebesar 11,77 persen atau 12 orang, kepala bidang sebesar 2,94 persen atau 3 orang, dan sekretaris sebesar 0,98 persen

atau 1 orang. Jabatan yang dimiliki mempengaruhi kompensasi yang diterima, semakin tinggi jabatan yang dimiliki semakin besar jumlah insentif yang diperoleh. Semakin tinggi jabatan yang

33%

24% 24%

19%

Sekretariat

Pendaftaran dan Pendataan

Penetapan

dimiliki semakin besar pula tanggung jawabnya, atasan dituntut untuk bisa memberikan contoh kerja yang baik kepada bawahannya, dan selalu mendorong kinerja bawahannya agar terus

berkembang. Karakteristik pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan jabatan dapat dilihat pada Gambar 9.

Gambar 9. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Jabatan

4.3.7 Karakteristik Lama Bekerja

Mayoritas pegawai Dinas Pendapatan Daerah Kota Bogor telah bekerja selama kurang dari sama dengan 5 tahun sebesar 47,06 persen atau 48 orang. Pegawai yang telah bekerja selama 6 - 10 tahun sebesar 13,73 persen atau 14 orang, pegawai yang telah bekerja selama 11 – 15 tahun sebesar 11,77 persen atau 12 orang, pegawai yang telah bekerja selama 16 – 20 tahun sebesar 10,78 persen, dan pegawai yang telah bekerja lebih dari 20 tahun sebesar 16,66 persen atau 17 orang. Lama bekerja mempengaruhi besarnya kompensasi yang diterima. Mayoritas pegawai baru bekerja di Dinas Pendapatan Daerah Kota Bogor kurang dari sama dengan 5 tahun, mereka masih terus belajar dan bisa ditingkatkan

kinerjanya. Karakteristik pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan lama bekerja dapat dilihat pada Gambar 10.

Gambar 10. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan Lama Bekerja

1% 3% 12%

84% Sekretaris

Kepala Bidang

Kepala Sub Bagian

Anggota

47%

14% 12%

11%

16%

5thn

6‐10thn

11‐15thn

16‐20thn

4.3.8 Karakteristik Status Kepegawaian

Mayoritas pegawai dinas pendapatan daerah kota bogor merupakan pegawai tetap sebesar 97,06 persen atau 99 orang,

sedangkan pegawai tidak tetap/kontrak hanya sebesar 2,94 persen atau 3 orang. Status kepegawaian mempengaruhi besaran kompensasi yang diterima. Pegawai tidak tetap Dinas Pendapatan Daerah Kota Bogor merupakan pegawai biasa yang tidak memiliki tugas penting, sehingga tidak akan mempengaruhi kinerja pegawai Dinas Pendapatan Daerah Kota Bogor secara keseluruhan. Mayoritas pegawai berstatus tetap, mereka memiliki tugas dan tanggung jawab sesuai tugas pokok dan fungsinya masing-masing sehingga mereka dituntut untuk bekerja secara maksimal dan menyelesaikan semua tugas pokok dan fungsi yang sudah ditentukan oleh pemerintah daerah kota Bogor. Karakteristik pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan status kepegawaian dapat dilihat pada Gambar 11.

Gambar 11. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor

Berdasarkan StatusKepegawaian

4.3.9 Karakteristik Besar Penerimaan Tiap Bulan

Mayoritas besar penerimaan tiap bulan pegawai Dinas Pendapatan Daerah Kota Bogor berkisar antara 1 – 5 juta rupiah sebesar 84,31 persen atau 86 orang. Pegawai yang mendapatakan besar penerimaan antara 5 – 10 juta rupiah sebesar 11,77 persen atau 12 orang, dan pegawai yang mendapatkan besar peneriman lebih dari 10 juta rupiah sebesar 3,92 persen atau 4 orang. Tidak

ada pegawai Dinas Pendapatan Daerah Kota Bogor yang mendapatkan besar penerimaan tiap bulan kurang dari satu juta rupiah. Hal ini menunjukan bahwa jumlah kompensasi di dinas pendapatan daerah kota bogor sudah di atas jumlah UMR (Upah

97% 3%

Tetap

Minimum Regional) kota Bogor. Dengan besaran jumlah kompensasi yang diterima, diharapkan pegawai Dinas Pendapatan Daerah Kota Bogor memiliki kinerja yang baik. Karakteristik

Pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan besar penerimaan tiap bulan dapat dilihat pada Gambar 12.

Gambar 12. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor Berdasarkan Besar Penerimaan Tiap Bulan

4.3.10 Karakteristik Besar Pengeluaran Tiap Bulan

Mayoritas besar pengeluaran tiap bulan pegawai Dinas Pendapatan Daerah Kota Bogor berkisar antara 1 - 5 juta rupiah sebesar 89,22 persen atau 91 orang. Pegawai yang memiliki besar pengeluaran antara 5 – 10 juta rupiah sebesar 10,78 persen atau 11 orang. Tidak ada pegawai yang memiliki pengeluaran tiap bulan

kurang dari satu juta rupiah dan lebih dari sepuluh juta rupiah. Mayoritas pegawai Dinas Pendapatan Daerah Kota Bogor merasa jumlah kompensasi yang diterima sudah dapat memenuhi pengeluaran tiap bulannya, hal ini ditunjukkan dengan besarnya pengeluaran tiap bulan yang tidak melebihi penerimaan tiap bulannya. Sehingga kinerja yang dilakukan pegawai Dinas Pendapatan Daerah Kota Bogor dapat terus ditingkatkan. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor berdasarkan besar pengeluaran tiap bulan dapat dilihat pada Gambar 13.

0%

84%

12% 4% 1 Juta

1‐5 Juta

5‐10 Juta

Gambar 13. Karakteristik Pegawai Dinas Pendapatan Daerah Kota Bogor Berdasarkan Besar Pengeluaran Tiap Bulan

4.4. Tingkat Penilaian Pegawai Terhadap Variabel-variabel Laten

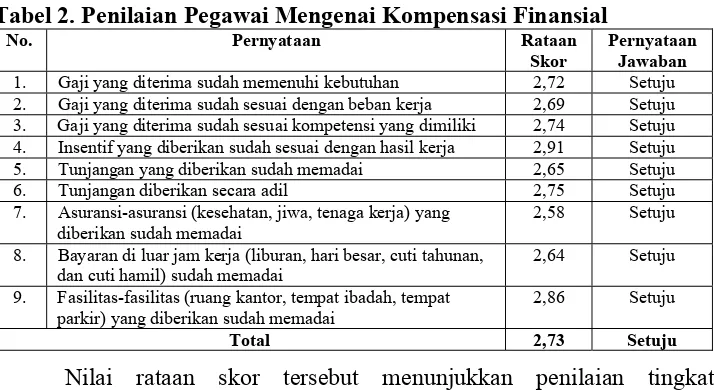

4.4.1 Kompensasi Finansial

Kompensasi finansial terbagi menjadi kompensasi finansial langsung dan kompensasi finansial tidak langsung. Kompensasi finansial langsung terdiri dari bayaran yang diperoleh seseorang dalam bentuk gaji, upah, bonus, dan komisi. Kompensasi finansial tidak langsung, yang disebut juga dengan tunjangan, meliputi semua imbalan finansial yang tidak tercakup dalam kompensasi langsung. Penghitungan rataan skor untuk masing-masing pernyataan dapat dilihat pada Tabel 2.

Tabel 2. Penilaian Pegawai Mengenai Kompensasi Finansial

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Gaji yang diterima sudah memenuhi kebutuhan 2,72 Setuju 2. Gaji yang diterima sudah sesuai dengan beban kerja 2,69 Setuju 3. Gaji yang diterima sudah sesuai kompetensi yang dimiliki 2,74 Setuju 4. Insentif yang diberikan sudah sesuai dengan hasil kerja 2,91 Setuju 5. Tunjangan yang diberikan sudah memadai 2,65 Setuju 6. Tunjangan diberikan secara adil 2,75 Setuju 7. Asuransi-asuransi (kesehatan, jiwa, tenaga kerja) yang

diberikan sudah memadai

2,58 Setuju

8. Bayaran di luar jam kerja (liburan, hari besar, cuti tahunan, dan cuti hamil) sudah memadai

2,64 Setuju

9. Fasilitas-fasilitas (ruang kantor, tempat ibadah, tempat parkir) yang diberikan sudah memadai

2,86 Setuju

Total 2,73 Setuju

Nilai rataan skor tersebut menunjukkan penilaian tingkat kesetujuan pegawai terhadap pernyataan dalam kuesioner, dengan batasan nilai sebagai berikut: nilai 1,00 - 1,75 menunjukkan penilaian sangat tidak setuju/sangat buruk/sangat rendah; nilai 1,76 - 2,50 menunjukkan penilaian tidak setuju/buruk/rendah; nilai 2,51 - 3,25 menunjukkan penilaian setuju/baik/tinggi; dan nilai 3,26 - 4,00 menunjukkan penilaian sangat setuju/sangat baik/sangat tinggi.

Berdasarkan Tabel 2 secara umum menunjukan bahwa kompensasi finansial yang diberikan Dinas Pendapatan Daerah Kota Bogor sudah dirasakan baik. Hal ini terlihat pada Tabel 2, dimana sebagian besar

pegawai menilai bahwa kompensasi finansial yang diterima baik langsung maupun tidak sudah memenuhi kebutuhan dan sesuai harapan mereka. Berbagai kompensasi finansial yang ada pada Dinas Pendapatan daerah Kota Bogor merupakan timbal balik yang diberikan pemerintah kepada pegawai guna memenuhi kebutuhan hidupnya. Insentif yang diberikan sebagai motivasi agar pegawai dapat lebih maksimal dalam bekerja dan diberikan sesuai dengan kinerja Dinas Pendapatan Daerah Kota Bogor secara keseluruhan. Sistem insentif seperti ini mendorong para pegawai untuk saling mendukung dalam pekerjaan masing-masing sehingga dicapai target. Karena hasil kinerja keseluruhan yang diukur bukan masing-masing individu.

4.4.2 Kompensasi Nonfinansial

Kompensasi nonfinansial terdiri atas kepuasan yang diperoleh seseorang dari pekerjaan itu sendiri, atau dari lingkungan psikologis dan fisik dimana orang itu bekerja. Tipe kompensasi nonfinansial meliputi kepuasan yang didapat dari pelaksanaan tugas yang signifikan yang berhubungan dengan pekerjaan. Penghitungan rataan skor untuk masing-masing pernyataan dapat dilihat pada Tabel 3.

Tabel 3. Penilaian Pegawai Mengenai Kompensasi Nonfinansial

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Tugas-tugas yang diberikan menarik 2,92 Setuju

2. Pekerjaan yang diberikan penuh tantangan 2,87 Setuju 3. Tugas-tugas yang diberikan sesuai dengan tugas pokok,

fungsi, tata kerja, dan uraian tugas jabatan struktural

3,03 Setuju

4. Hasil kerja di hargai 2,91 Setuju

5. Penghargaan yang diberikan sudah sesuai dengan kinerja 2,82 Setuju 6. Kebijakan-kebijakan yang diterapkan sudah sesuai dengan

peraturan daerah kota bogor yang berlaku

3,02 Setuju

7. Rekan kerja yang kompeten 2,95 Setuju

8. Rekan kerja yang menyenangkan 3,06 Setuju

9. Lingkungan kerja yang nyaman 3,01 Setuju

Total 2,95 Setuju

pegawai setuju bahwa kompensasi nonfinansial yang diberikan Dinas Pendapatan Daerah Kota Bogor sudah baik dan sesuai dengan kebutuhan pegawai.

4.4.3 Kesetiaan

Unsur kesetiaan dalam hal ini menyangkut loyalitas pegawai terhadap pekerjaan, jabatan, dan organisasi. Kesetiaan dalam hal ini adalah kesetiaan, ketaatan, dan pengabdian kepada Pancasila, Undang-Undang Dasar 1945, Negara, dan Pemerintah. Kesetiaan ini dicerminkan oleh kesediaan pegawai menjaga dan membela organisasi didalam maupun diluar pekerjaan dari gangguan orang yang tidak bertanggung jawab. Penghitungan rataan skor untuk masing-masing pernyataan dapat dilihat pada Tabel 4.

Tabel 4. Penilaian Pegawai Mengenai Kesetiaan

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Tidak pernah menyangsikan kebenaran Pancasila baik dalam ucapan, sikap, tingkah laku, dan perbuatan

3,12 Setuju

2. Menjunjung tinggi kehormatan Negara dan atau Pemerintah, serta senantiasa mengutamakan kepentingan Negara daripada kepentingan diri sendiri, seseorang, atau golongan

3,24 Setuju

3. Berusaha memperdalam pengetahuan tentang Pancasila dan Undang-Undang Dasar 1945, serta selalu berusaha mempelajari haluan Negara, politik Pemerintah, dan rencana-rencana Pemerintah dengan tujuan untuk melaksanakan tugasnya secara berdayaguna dan berhasilguna

3,05 Setuju

4. Tidak menjadi simpatisan/anggota perkumpulan atau tidak pernah terlibat dalam gerakan yang bertujuan mengubah atau menentang Pancasila Undang-Undang Dasar 1945, bentuk Negara Kesatuan Republik Indonesia, atau Pemerintah

3,29 Sangat Setuju

5. Tidak mengeluarkan ucapan, membuat tulisan, atau melakukan tindakan yang dapat dinilai bertujuan mengubah atau menentang Pancasila, Undang-Undang Dasar 1945, Negara, dan Pemerintah

3,28 Sangat Setuju

Total 3,20 Setuju

4.4.4 Prestasi Kerja

Prestasi kerja merupakan hasil kerja yang dicapai seorang pegawai dalam melaksanakan tugas yang dibebankan kepadanya. Pada umumnya

prestasi kerja seorang pegawai dipengaruhi oleh kecakapan, keterampilan, pengalaman dan kesungguhan pegawai yang bersangkutan. Penghitungan rataan skor untuk masing-masing pernyataan dapat dilihat pada Tabel 5.

Tabel 5. Penilaian Pegawai Mengenai Prestasi Kerja

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Mempunyai kecakapan dan menguasai segala seluk beluk bidang tugas dan bidang lain yang berhubungan dengan tugas

2,89 Setuju

2. Mempunyai keterampilan dalam melaksanakan tugas 3,06 Setuju 3. Mempunyai pengalaman di bidang tugas dan bidang lain

yang berhubungan dengan tugas

2,93 Setuju

4. Bersungguh-sungguh dan tidak mengenal waktu dalam melaksanakan tugas

3,00 Setuju

5. Mempunyai kesegaran dan kesehatan jasmani dan rohani yang baik

3,13 Setuju

6. Melaksanakan tugas secara berdayaguna dan berhasilguna 3,04 Setuju 7. Hasil kerjanya melebihi hasil kerja rata-rata yang

ditentukan, baik dalam arti mutu maupun dalam arti jumlah

2,89 Setuju

Total 2,99 Setuju

Berdasarkan Tabel 5 secara umum menunjukkan bahwa pegawai Dinas Pendapatan Daerah Kota Bogor memiliki prestasi kerja yang baik. Hal ini dikarenakan pegawai Dinas Pendapatan Daerah Kota Bogor bekerja sesuai dengan tugas pokok dan fungsi masing-masing, sehingga tercipta hasil kerja yang sesuai dan berkesinambungan.

4.4.5 Tanggung Jawab

Tabel 6. Penilaian Pegawai Mengenai Tanggung Jawab

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Selalu menyelesaikan tugas dengan sebaik- baiknya dan tepat pada waktunya

3,17 Setuju

2. Selalu berada di tempat tugas dalam segala keadaan 3,04 Setuju 3. Selalu mengutamakan kepentingan dinas daripada

kepentingan diri sendiri, orang lain, atau golongan

3,22 Setuju

4. Tidak pernah berusaha melemparkan kesalahan yang dibuat kepada orang lain

3,24 Setuju

5. Berani memikul risiko dari keputusan yang diambil atau tindakan yang dilakukan

3,11 Setuju

6. Selalu menyimpan dan atau memelihara dengan sebaik-baiknya barang-barang milik Negara yang dipercayakan

3,23 Setuju

Total 3,17 Setuju

Berdasarkan Tabel 6 secara umum pegawai Dinas Pendapatan Daerah Kota Bogor memiliki tanggung jawab kepada pekerjaannya. Pegawai sudah menyadari betul tugas pokok dan fungsi masing-masing, sehingga pegawai selalu bertanggung jawab terhadap pekerjaannya.

4.4.6 Ketaatan

Ketaatan adalah kesanggupan seorang pegawai untuk menaati segala peraturan perundang-undangan dan peraturan kedinasan yang berlaku, menaati perintah kedinasan yang diberikan oleh atasan yang berwenang, serta kesanggupan untuk tidak melanggar larangan yang ditentukan. Penghitungan rataan skor untuk masing-masing pernyataan dapat dilihat pada Tabel 7.

Tabel 7. Penilaian Pegawai Mengenai Ketaatan

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Menaati peraturan perundang-undangan dan atau peraturan kedinasan yang berlaku

3,28 Sangat Setuju 2. Menaati perintah kedinasan yang diberikan oleh atasan yang

berwenang dengan sebaik-baiknya

3,28 Sangat Setuju 3. Memberikan pelayanan terhadap masyarakat dengan

sebaik-baiknya sesuai dengan bidang tugas

3,33 Sangat Setuju

4. Bersikap sopan santun 3,45 Sangat

Setuju

Total 3,33 Sangat

Setuju

Berdasarkan Tabel 7 secara umum pegawai Dinas Pendapatan Daerah Kota Bogor memiliki tingkat ketaatan yang sangat tinggi. Pegawai Dinas Pendapatan Daerah Kota Bogor selalu menaati tugas pokok dan fungsi masing-masing dalam bekerja, sehingga pegawai tidak pernah

4.4.7 Kejujuran

Pada umumnya yang dimaksud dengan kejujuran adalah ketulusan hati seorang pegawai dalam melaksanakan tugas dan kemampuan untuk

tidak menyalahgunakan wewenang yang diberikan kepadanya. Penghitungan rataan skor untuk masing-masing pernyataan dapat dilihat pada Tabel 8.

Tabel 8. Penilaian Pegawai Mengenai Kejujuran

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Melaksanakan tugas dengan ikhlas 3,24 Setuju

2. Tidak menyalahgunakan wewenang 3,25 Setuju

3. Melaporkan hasil kerja kepada atasan menurut keadaan yang sebenarnya

3,22 Setuju

Total 3,24 Setuju

Berdasarkan Tabel 8 dapat dilihat bahwa pegawai Dinas Pendapatan Daerah Kota Bogor memiliki kejujuran dalam bekerja. Dinas Pendapatan Daerah Kota Bogor merupakan lembaga penarik pajak di kota Bogor sehingga membutuhkan pegawai yang memiliki kejujuran tinggi agar tidak menyalahgunakan wewenang yang telah diberikan sehingga dapat tercapai target pajak dan kinerja yang baik.

4.4.8 Kerjasama

Kerjasama adalah kemampuan seorang pegawai untuk bekerja bersama-sama dengan orang lain dalam menyelesaikan suatu tugas yang ditentukan, sehingga tercapai daya guna dan hasil guna yang sebesar-besarnya. Penghitungan rataan skor untuk masing-masing pernyataan dapat dilihat pada Tabel 9.

Tabel 9. Penilaian Pegawai Mengenai Kerjasama

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Mengetahui bidang tugas orang lain yang ada hubungannya dengan bidang tugas sendiri

2,98 Setuju

2. Menghargai pendapat orang lain 3,17 Setuju

3. Dapat menyesuaikan pendapat dengan pendapat orang lain, apabila yakin bahwa pendapat orang lain itu benar

3,05 Setuju

4. Bersedia mempertimbangkan dan menerima usul yang baik dari orang lain

3,10 Setuju

5. Selalu mampu bekerja bersama-sama dengan orang lain menurut waktu dan bidang tugas yang ditentukan

3,16 Setuju

6. Selalu bersedia menerima keputusan yang diambil secara sah walaupun tidak sependapat

3,06 Setuju

Berdasarkan Tabel 9 dapat diketahui bahwa pegawai Dinas Pendapatan Daerah Kota Bogor secara umum mampu bekerjasama dengan baik dalam bekerja. Pegawai memiliki kemampuan untuk bekerja

bersama-sama dengan orang lain dalam menyelesaikan sesuatu tugas yang diberikan sehingga mencapai daya guna dan hasil guna yang sebesar-besarnya.

4.4.9 Prakarsa

Prakarsa adalah kemampuan seorang pegawai untuk mengambil keputusan, langkah-langkah atau melaksanakan sesuatu tindakan yang diperlukan dalam melaksanakan tugas pokok tanpa menunggu perintah dari atasan. Penghitungan rataan skor untuk masing-masing pernyataan dapat dilihat pada Tabel 10.

Tabel 10. Penilaian Pegawai Mengenai Prakarsa

No. Pernyataan Rataan

Skor

Pernyataan Jawaban

1. Tanpa menunggu petunjuk atau perintah dari atasan, mengambil keputusan atau melakukan tindakan yang diperlukan dalam melaksanakan tugas, tetapi tidak bertentangan dengan kebijaksanaan umum pimpinan

2,87 Setuju

2. Berusaha mencari tatacara yang baru dalam mencapai dayaguna dan hasilguna yang sebesar-besarnya

3,00 Setuju

3. Berusaha memberikan saran yang dipandangnya baik dan berguna kepada atasan, baik diminta atau tidak diminta mengenai sesuatu yang ada hubungannya dengan pelaksanaan tugas

3,04 Setuju

Total 2,97 Setuju

Berdasarkan Tabel 10 secara umum menunjukan bahwa pegawai Dinas Pendapatan Daerah Kota Bogor memiliki prakarsa yang baik. Prakarsa yaitu kemampuan seorang pegawai untuk mengambil keputusan, langkah-langkah atau melaksanakan sesuatu tindakan yang diperlukan dalam melaksanakan tugas pokok tanpa menunggu perintah dari atasan. Tuntutan pekerjaan pada Dinas Pendapatan Daerah Kota Bogor mengharuskan pegawai untuk mampu bertindak cepat menghadapi permasalahan yang ada agar target pajak dapat tercapai.

4.4.10 Kepemimpinan

Kepemimpinan adalah kemampuan seorang pegawai untuk meyakinkan orang lain, sehingga dapat melaksanakan tugas secara