DELLA AZIZAH MUNAWAR

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Markov Model. Supervised by and ARDANA.

A customer transaction is one of the activities needed to establish a market. This event may happen at any time in a long time series and may be repeated in the future. If the causes of customer transactions are assumed not to be observed directly and they form a Markov chain, then the customer transactions can be modeled by using the hidden Markov model.

The hidden Markov model is characterized by some parameters of initial distribution, transition, and transactions. The parameters in this final assignment are estimated by using the Rabiner method, which consists of forward-backward, Viterbi, and Baum-Welch algorithms.

The hidden Markov model for customer transactions is applied to transaction data of Anisa Cell’s cellular company. By using the transactions data, a computer program is created using Mathematica 7.0 and LINGO 11.0 to estimate the parameters of the hidden Markov model.

The results show that the hidden Markov model can model the company’s transactions well. This can be seen from the estimation’s accuracy, which is above 96%.

Markov. Dibimbing oleh dan ARDANA.

Transaksi pelanggan adalah salah satu kegiatan yang diperlukan untuk membentuk sebuah pasar. Kejadian tersebut dapat terjadi kapan saja dalam suatu deret waktu yang panjang dan mungkin saja terulang kembali di masa yang akan datang. Jika penyebab terjadinya transaksi pelanggan diasumsikan tidak diamati secara langsung dan membentuk suatu rantai Markov, maka transaksi pelanggan dapat dimodelkan dengan menggunakan model hidden Markov.

Model hidden Markov dicirikan oleh parameter peluang awal, peluang transisi, dan peluang transaksi. Penduga parameter dalam tugas akhir ini diestimasi menggunakan metode Rabiner yang terdiri dari algoritme forward-backward, Viterbi, dan Baum-Welch.

Model hidden Markov untuk transaksi pelanggan diaplikasikan pada data transaksi suatu perusahaan sellular. Dengan menggunakan data transaksi Anisa Cell, dibuat suatu program komputasi menggunakan software Mathematica 7.0 dan LINGO 11.0 untuk menentukan nilai penduga parameter model hidden Markov.

Hasil yang telah diperoleh, menunjukkan model hidden Markov dapat memodelkan transaksi perusahaan tersebut dengan baik. Hal ini dapat dilihat dari nilai persentase ketepatan dugaan di atas 96%.

DELLA AZIZAH MUNAWAR

G54070072

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada Departemen Matematika

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

NIM

: G54070072

Disetujui

Pembimbing I

Dr. Dra. Berlian Setiawaty, MS

NIP. 19650505 198903 2 004

Pembimbing II

Ir. N. K. Kutha Ardana, M.Sc

NIP. 19640823 198903 1 001

Diketahui

Ketua Departemen

Dr. Dra. Berlian Setiawaty, MS

NIP. 19650505 198903 2 004

serta shalawat dan salam kepada Nabi Muhammad SAW sehingga karya ilmiah ini berhasil diselesaikan. Penyusunan karya ilmiah ini tidak lepas dari peranan berbagai pihak. Pada kesempatan ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Keluargaku tersayang: Bapak dan Ibu (terimakasih atas kasih sayang, kesabaran, kepercayaan, dukungan dan doa yang tiada henti-hentinya) dan adikku Lupita serta Shiyama (terimakasih atas keceriaan, senyum manis, doa, inspirasi, semangat, dan motivasinya). 2. Keluarga besar Bapak: Tante Nina, Tante Nani, Om Edih, Om Deni, Teh Anis, Teh Ulfah,

Teh Tia, dan lainnya (terimakasih atas kasih sayang, motivasi, bantuan, dan doanya). 3. Keluarga besar Ibu: Umi Enggum, Wa Pipih, Wa Yayat, Tante Iin, Teh Dhea, Teh Early, Teh

Yayu, dan lainnnya (terimakasih atas kasih sayang, motivasi, bantuan dan doanya).

4. Dr. Dra. Berlian Setiawaty, MS selaku dosen pembimbing I (terima kasih atas semua ilmu, waktu, kesabaran, motivasi, dan bantuannya selama penulisan karya ilmiah ini).

5. Ir. Ngakan Komang Kutha Ardana, M.Sc selaku dosen pembimbing II (terima kasih atas semua ilmu, waktu, saran, dan motivasinya).

6. Dr. Ir. I Wayan Mangku, M.Sc selaku dosen penguji (terima kasih atas semua ilmu, waktu dan sarannya).

7. Segenap dosen Departemen Matematika, terima kasih atas ilmu yang telah diberikan.

8. Staf Departemen Matematika: Bu Susi, Pak Yono, Mas Heri, Pak Bono, Bu Ade, dan Mas Deni, dan lainnya (terima kasih atas bantuan dan motivasinya).

9. Kakak-kakak Matematika angkatan 42 dan 43: Ka Nia, Ka Wira, Ka Kunto, Ka Adhi, Ka Chopy, Ka Cupit, Ka Apri, Ka Resty, Ka Arum, Ka Tami, Ka, Fachri, Ka Faizal, Ka Cici, Ka Margi, Ka Razono, Ka Ratna, Ka Agung, Ka Andrew, Ka Dandi, Ka Sunarsih, Ka Bertrand, Ka Septiwi, Ka Ardy, Ka Feli, Ka Sendy, Ka Cumi, Ka Kabil, Ka Hikmah, Ka Iputh, Ka

Vera, Ka Aini, Ka Destya, Ka Lia, Ka Putri, Ka Destya, Ka Ro’fah, dan lainnya (terimakasih atas semangat, ilmu, bantuan, doa, motivasi dan kebersamaannya).

10. Teman-teman Matematika angkatan 44: Tyas, Mutia, Sri, Fajar, Rachma, Ayung, Dian, Rofi, Denda, Pandi, Rizqy, Imam, Wenti, Deva, Yuyun, Ndep, Ipul, Selvie, Nurul, Istiti, Ikhsan, Yuli, Ririh, Iresa, Sari, Ihda, Pepi, Aqil, Lilis, Aswin, Eka, Aze, Ali, Fani, Ruhiyat, Wahyu, Ayum, Iam, Endro, Puying, Cita, Tanty, Arina, Lingga, Ima, Dora, Atik, Masay, Diana,

Yanti, Lugina, Lukman, Nurfitriana, Vianey, Yogie, Nadiroh, Nurus, Na’im, Dhika, Nunuy,

Indin, Sholih, Siska, Lili, Tita, Lina, Tendhy, Chopa, Zae, Fikri dan Gan-gan (terima kasih atas doa, semangat, dukungan, bantuan, motivasai, inspirasi dan kebersamaannya).

11. Adik-adik Matematika angkatan 45: Ana, Cipit, Putri, Ari, Irwan, Yunda, Santi, Kunedi, Fuka, Achie, Roni, Rischa, Gita, Tya, Tika, Fikri, Tiwi, Hardono, Fenny, Vivi, Isna, Mega, Izzun, Agustin, Icha, Haryanto, Arbi, Nurul, Maya, Fina, Wulan, Heru, Prama, Bram, Devita, Beni, Irma dan lainnya (terima kasih atas semangat, motivasi, dukungan, Inspirasi, dan kebersamaannya).

12. Teman-teman Asrama Putri Rusunawa TPB: Ka Mega, Resty, Dyah, Priskila, Tia, Saskia, Antari, Boru, Resi, dan lainnya (terima kasih atas inspirasi, dukungan, dan kebersamaannya). 13. Teman-teman kelas A13 TPB: Tifanny, Zafira, Flora, Aci, Norihiko, Ayi, Irma, Asri, Alex,

Novri, Damar, dan lainnya (terima kasih atas motivasi, dukungan, dan kebersamaannya). 14. Sahabat-sahabat tersayang, Annis, Muzha, Sarah, Adis, Diyan, Ushi, Linda, Putri, Mega,

Lusiana, Ka Reni, Ka Eno, Ka Tuti, Ka Mira, Ka Delsi, Ka Vivien, Ka Mpit, Fani, Ria, Agus, Fandi, Chandra, Adi, Ajeng, Shiva, Yunas, Anggie, Dita, Illah, Sari, Om Baist dan lainnya (terimakasih atas semangat, motivasi, inspirasi, kasih sayang, dan kebersamaanya).

Penulis menyadari bahwa tulisan ini masih memiliki kekurangan dan jauh dari kesempurnaan, oleh karena itu dibutuhkan kritik dan saran yang membangun dari pembaca.

Semoga karya ilmiah ini dapat bermanfaat bagi dunia ilmu pengetahuan khususnya matematika dan menjadi inspirasi bagi penelitian-penelitian selanjutnya.

Bogor, 2 Agustus 2012

Penulis merupakan putri pertama dari tiga bersaudara.

Tahun 2007 penulis lulus dari SMA Negeri 3 Depok dan pada tahun yang sama diterima sebagai mahasiswa IPB melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB). Penulis memilih jurusan Matematika, Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam.

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... viii

I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Tujuan Penulisan ... 1

1.3 Sistematika Penulisan ... 1

II LANDASAN TEORI ... 1

2.1 Ruang Contoh, Kejadian, dan Peluang ... 1

2.2 Peubah Acak dan Fungsi Sebaran ... 2

2.3 Rantai Markov ... 3

2.4 Algoritme EM (Expectation Maximization) ... 4

III PEMODELAN TRANSAKSI PELANGGAN ... 6

3.1 Model Hidden Markov ... 6

3.2 Transaksi Pelanggan ... 6

3.3 Model Hidden Markov Untuk Transaksi Pelanggan ... 7

3.4 Proses Estimasi ... 9

IV APLIKASI PEMODELAN TRANSAKSI PELANGGAN ... 12

4.1 Deskripsi Data ... 12

4.2 Interaksi ... 12

4.3 Hasil ... 12

V SIMPULAN ... 14

DAFTAR PUSTAKA ... 15

2 Persentase Ketepatan Dugaan Barisan Observasi Terhadap ... 12

3 Frekuensi Nilai Parameter Awal dengan Peluang Observasi di Atas 80% ... 27

DAFTAR TABEL

Halaman 1 Data Transaksi “Anisa Cell” ... 202 Persentase Ketepatan Dugaan Barisan Observasi ... 29

3 Nilai Peluang Transisi ... 35

4 Nilai Peluang Transaksi ... 35

5 Nilai ... 36

6 Nilai ... 36

7 Nilai ... 36

8 Nilai ... 37

9 Nilai ... 37

10 Nilai ... 37

DAFTAR LAMPIRAN

Halaman 1 Pembuktian Barisan Peluang Pengamatan ... 172 Pembuktian Salah Satu Sifat Matriks Transisi ... 19

3 Data Transaksi “Anisa Cell” ... 20

4 Komputasi Transaksi Pelanggan Menggunakan Software Mathematica 7.0 ... 22

5 Grafik Frekuensi Nilai Parameter Awal dengan Peluang Observasi di Atas 80% ... 27

6 Grafik Persentase Ketepatan Dugaan Barisan Observasi terhadap ... 28

7 Tabel Frekuensi dan Ketepatan Dugaan ... 29

8 Output Mathematica 7.0 untuk Nilai Parameter Awal dan Nilai Parameter Duga ... 28

9 Komputasi Transaksi Pelanggan Menggunakan Software LINGO 11.0 ... 34

10 Input Komputasi LINGO 11.0 ... 35

11 Output Komputasi LINGO 11.0 untuk Nilai-Nilai Fungsi Peluang Transisi ... 36

I

PENDAHULUAN

1.1Latar BelakangSecara umum, pertemuan yang terjadi antara pelanggan dengan perusahaan disebut pasar. Untuk membentuk sebuah pasar, diperlukan kegiatan transaksi yang dilakukan oleh pelanggan. Transaksi yang dilakukan oleh pelanggan terjadi secara berulang. Kejadian ini diteliti oleh Customer Relationship Management (CRM) atau Manajemen Hubungan Pelanggan dengan tujuan meningkatkan transaksi pelanggan di masa yang akan datang.

Transaksi pelanggan dapat dipengaruhi antara lain oleh kualitas pelayanan perusahaan, loyalitas pelanggan, dan adanya promosi serta reward yang dilakukan oleh perusahaan. Faktor yang mempengaruhi transaksi pelanggan diasumsikan tidak diamati secara langsung dan membentuk rantai Markov di mana state yang akan datang hanya dipengaruhi oleh state saat ini dan bebas terhadap semua state yang lalu.

Model hidden Markov terdiri dari sepasang proses stokastik yaitu proses observasi dan proses yang mempengaruhi terjadinya proses observasi yang diasumsikan membentuk rantai Markov, oleh sebab itu transaksi pelanggan dapat dimodelkan dengan menggunakan model hidden Markov.

Model hidden Markov yang digunakan berasal dari jurnal tahun 2008 yang berjudul a hidden Markov model of customer relationship dynamics yang ditulis oleh Oded Netzer, James M. Lattin, dan V Srinivasan. Model hidden Markov dipengaruhi oleh beberapa parameter, yaitu peluang awal, peluang transisi dan peluang transaksi.

Kemudian dengan menggunakan metode Rabiner, akan diperoleh nilai pendugaan parameter hidden Markov menggunakan algoritme forward-backward, Viterbi, dan Baum-Welch.

Dalam tugas akhir ini akan dibahas mengenai pemodelan hidden Markov untuk transaksi pelanggan dan aplikasinya pada Anisa Cell. Dengan menggunakan data transaksi Anisa Cell, akan dibuat suatu program komputasi untuk mencari nilai parameter duga dari model hidden Markov menggunakan software Mathematica 7.0 dan LINGO 11.0. Dengan diketahuinya nilai parameter dugaaan yang memaksimumkan proses observasi, maka dapat dilakukan penarikan kesimpulan mengenai cara untuk meningkatkan transaksi pelanggan.

1.2Tujuan Penulisan

Tujuan penulisan karya ilmiah ini adalah: 1. Mengkaji transaksi pelanggan dengan

menggunakan model hidden Markov. 2. Mangaplikasikan model hidden Markov

untuk transaksi yang dilakukan Anisa Cell.

1.3Sistematika Penulisan

Pada bab pertama dijelaskan latar belakang dan tujuan penulisan tugas akhir. Bab dua berisi landasan teori yang merupakan konsep dasar dalam penyusunan pembahasan. Bab tiga menjelaskan pemodelan transaksi pelanggan. Bab empat dan lima mengenai aplikasi pemodelan transaksi Anisa Cell serta simpulan dan saran.

II

LANDASAN TEORI

2.1 Ruang Contoh, Kejadian, dan PeluangDefinisi 2.1.1 (Percobaan Acak)

Dalam suatu percobaan seringkali dilakukan pengulangan dengan kondisi yang sama. Semua kemungkinan hasil yang akan muncul dapat diketahui, akan tetapi hasil pada percobaan berikutnya tidak dapat diduga dengan tepat. Percobaan semacam ini, yang

Himpunan semua kemungkinan hasil dari suatu percobaan acak disebut ruang contoh, dinotasikan dengan . Suatu kejadian adalah himpunan bagian dari .

(Grimmet dan Stirzaker 2001) Definisi 2.1.3 (Medan- )

Koleksi dari himpunan bagian disebut medan- jika memenuhi syarat:

1. .

2. Jika maka .

3. Jika maka .

Definisi 2.1.4 (Ukuran Peluang)

Misalkan adalah medan- dari ruang contoh . Ukuran peluang adalah suatu fungsi

yang memenuhi:

1. , .

2. Jika adalah himpunan yang saling lepas yaitu untuk setiap pasangan , maka

Pasangan disebut ruang peluang. (Grimmet dan Stirzaker 2001) Definisi 2.1.5 (Peluang Bersyarat)

Jika maka peluang bersyarat dari kejadian setelah diketahui kejadian ialah

(Grimmet dan Stirzaker 2001) Definisi 2.1.6 (Kejadian Saling Bebas) Kejadian dan dikatakan saling bebas jika

.

Misal adalah himpunan indeks. Himpunan kejadian disebut saling bebas jika

untuk setiap himpunan bagian berhingga dari .

(Grimmet dan Stirzaker 2001) 2.2 Peubah Acak dan Fungsi Sebaran Definisi 2.2.1 (Peubah Acak)

Misalkan adalah medan- dari ruang contoh . Peubah acak merupakan fungsi

di mana untuk setiap .

(Grimmet dan Stirzaker 2001) Peubah acak dinotasikan dengan huruf kapital, sedangkan nilai dari peubah acak tersebut dinotasikan dengan huruf kecil.

Definisi 2.2.2 (Fungsi Sebaran)

Fungsi sebaran dari peubah acak adalah suatu fungsi di mana

.

(Grimmet dan Stirzaker 2001) Definisi 2.2.3 (Peubah Acak Diskret) Peubah acak disebut sebagai peubah acak diskret jika nilainya hanya berada pada himpunan bagian yang terhitung

dari .

(Grimmet dan Stirzaker 2001) Definisi 2.2.4 (Fungsi Kerapatan Peluang) Misalkan adalah ruang peluang dan

adalah himpunan berhingga. Fungsi kerapatan peluang dari peubah acak diskret adalah fungsi yang didefinisikan oleh

.

(Grimmet dan Stirzaker 2001) Definisi 2.2.5 (Fungsi Kerapatan Peluang Bersama Dua Peubah Acak Diskret) Misalkan adalah ruang peluang dan

adalah himpunan berhingga. Fungsi kerapatan peluang bersama dari peubah acak diskret dan adalah suatu fungsi

yang didefinisikan oleh

. (Grimmet dan Stirzaker 2001) Definisi 2.2.6 (Fungsi Kerapatan Peluang Bersyarat)

Jika dan merupakan peubah acak diskret, maka fungsi kerapatan peluang bersyarat dari jika diberikan , terdefinisi untuk setiap sedemikian sehingga

adalah

(Ross 1996) Definisi 2.2.7 (Fungsi Kerapatan Marginal) Misalkan adalah fungsi kerapatan peluang bersama dari peubah acak diskret dan . Misal adalah himpunan nilai yang mungkin dari dan adalah himpunan nilai yang mungkin dari . Selanjutnya fungsi

masing-masing disebut fungsi kerapatan marginal dari dan .

(Ghahramani 2005) Definisi 2.2.8 (Bebas Stokastik Identik) Misalkan adalah peubah acak yang memiliki fungsi kepekatan yang sama yaitu sehingga

Dan fungsi kepekatan bersamanya adalah . . … . . Peubah

disebut bebas stokastik Identik.

(Hogg et. al. 2005) Definisi 2.2.9 (Nilai Harapan Peubah Acak Diskret)

Misalkan adalah peubah acak diskret dengan fungsi kepekatan peluang maka nilai harapan dari adalah

asalkan jumlah di atas konvergen.

(Hogg et. al. 2005) Definisi 2.2.10 (Teorema Bayes)

Misalkan adalah ruang peluang. . Misalkan kejadian terjadi hanya dengan salah satu kejadian , maka peluang bersyarat dari setelah diketahui adalah

(Hogg et. al. 2005) Definisi 2.2.11 (Filtrasi)

Misalkan adalah medan- dan merupakan barisan submedan- dari . disebut filtrasi jika untuk semua .

(Grimmet dan Stirzaker 2001) Definisi 2.2.12 (Terukur (Measurable)) Misalkan adalah peubah acak diskret yang terdefinisi pada ruang peluang dan adalah ruang state. Jika

, maka dinyatakan terukur- . (Grimmet dan Stirzaker 2001)

Definisi 2.2.13 (Adapted)

Misalkan adalah ruang peluang. Barisan peubah acak dikatakan adapted terhadap filtrasi jika

untuk setiap .

(Grimmet dan Stirzaker 2001) Definisi 2.2.14 (Terduga)

Misalkan adalah filtrasi. Barisan peubah acak dikatakan terduga, jika terukur - untuk setiap .

(Grimmet dan Stirzaker 2001) 2.3 Rantai Markov

Definisi 2.3.1 (Ruang State)

Misalkan merupakan himpunan nilai dari barisan peubah acak, maka disebut ruang state.

(Grimmet dan Stirzaker 2001) Definisi 2.3.2 (Proses Stokastik)

Proses Stokastik adalah suatu koleksi dari peubah acak yang memetakan suatu ruang contoh ke suatu ruang state . Jadi, untuk setiap pada himpunan indeks ,

adalah suatu peubah acak.

(Ross 1996) Dalam hal ini anggap sebagai waktu dan nilai dari peubah acak sebagai state (keadaan) dari proses pada waktu .

Definisi 2.3.3 (Rantai Markov dengan

Proses di atas dapat digambarkan sebagai -state rantai Markov dengan peluang transisi

dengan . Nilai dari peluang transisi menyatakan peluang bahwa jika proses tersebut berada pada state maka berikutnya akan beralih ke state . Karena nilai peluang adalah tak negatif dan karena proses tersebut harus mengalami transisi ke suatu state maka,

a. , untuk semua .

b. untuk semua .

Peluang transisi dapat dituliskan dalam bentuk matriks yang disebut juga sebagai matriks peluang transisi, yaitu

Definisi 2.3.4 (Matriks Transisi)

Misalkan adalah rantai Markov dengan ruang state . Matriks transisi adalah matriks dari peluang transisi

untuk .

(Grimmet dan Stirzaker 2001) Definisi 2.3.5 (Rantai Markov Homogen) Misalkan adalah rantai Markov dengan ruang state , dikatakan homogen jika

untuk .

(Grimmet dan Stirzaker 2001) Definisi 2.3.6 (Peluang Transisi n-step) Peluang transisi n-step dari rantai Markov adalah peluang proses berpindah dari state ke state dengan langkah yang didefinisikan sebagai berikut:

(Ross 1996) Definisi 2.3.6 (Terakses)

Peluang bahwa pada waktu ke- , proses berada pada state dengan syarat state awal adalah dinotasikan dengan . Suatu state

disebut terakses dari state (notasi: ) jika minimal ada sebuah bilangan bulat sehingga dimana adalah peluang bahwa pada waktu ke- proses berada pada state dengan syarat state awal adalah .

(Ross 2007) Definisi 2.3.7 (Berkomunikasi)

Dua state dan dikatakan berkomunikasi (notasi: ) jika state dapat diakses dari state dan state dapat diakses dari state .

(Ross 2007) Definisi 2.3.8 (Kelas State)

Suatu kelas dari state adalah suatu himpunan tak kosong sehingga semua pasangan state yang merupakan anggota dari berkomunikasi satu dengan yang lainnya, serta tidak ada yang merupakan anggota yang berkomunikasi dengan suatu state yang bukan anggota dari .

(Ross 2007) Definisi 2.3.9 (Tak Tereduksi)

Rantai Markov disebut tak tereduksi jika hanya terdapat satu kelas state, yaitu jika semua state berkomunikasi satu dengan yang lainnya. 2.4 Algoritme Expectation Maximization (EM)

Misalkan adalah himpunan ukuran peluang yang terdefinisi pada dan kontinu absolute terhadap . Misalkan

. Fungsi Likelihood yang digunakan untuk menghitung penduga parameter berdasarkan informasi adalah

Maximum Likelihood Estimator (MLE) didefinisikan oleh

Expectation Maximization. Langkah-langkah dalam metode tersebut adalah:

1. Set nilai awal parameter dengan . 2. Set dan hitung dengan

3. Cari .

4. Ganti dengan dan ulangi langkah 2 sampai 4 hingga kriteria hentinya tercapai, yaitu ketika selisih dan kurang dari suatu bilangan yang sangat kecil. Bilangan tersebut dapat ditentukan sesuai dengan seberapa besar ketelitian yang diinginkan.

Misalkan , karena turunan kedua dari selalu positif

Maka merupakan fungsi konveks. Karena merupakan fungsi konveks, maka berdasarkan ketaksamaan Jensen dapat

dihasilkan barisan yang

merupakan fungsi likelihood yang tak turun, yaitu:

Bentuk disebut Pseudo Likelihood bersyarat.

III

PEMODELAN TRANSAKSI PELANGGAN

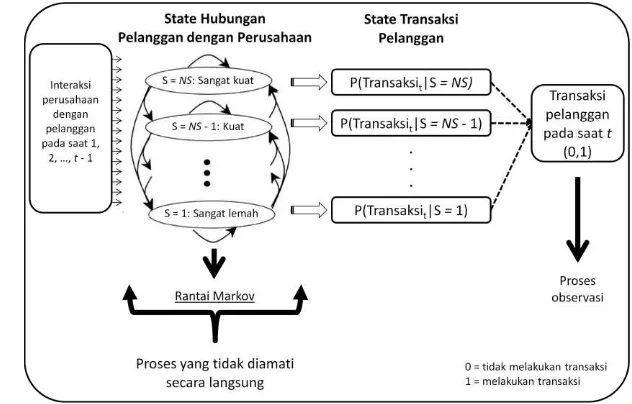

3.1 Model Hidden MarkovModel hidden Markov terdiri dari pasangan proses stokastik . merupakan penyebab terjadinya proses observasi dan merupakan rantai Markov. Sedangkan adalah proses observasinya.

Model hidden Markov dicirikan dengan parameter sebagai berikut:

1. Peluang awal,

merupakan peluang state pada waktu ke-1. 2. Peluang transisi,

merupakan peluang transisi dari state pada waktu ke state pada waktu dengan adalah matriks transisi Markov yang menyatakan bahwa peluang

state sebelumnya ( ) cukup kuat untuk bertransisi ke state selanjutnya ( ).

3. Peluang observasi,

di mana:

adalah penyebab terjadinya proses observasi pada waktu yang merupakan hidden Markov, model peluang pengamatan dapat digambarkan pada Lampiran 1, sehingga secara umum dapat dituliskan sebagai berikut,

3.2 Transaksi Pelanggan

Transaksi pelanggan adalah salah satu kegiatan yang diperlukan untuk membentuk sebuah pasar dan dapat terjadi kapan saja dalam suatu deret waktu yang panjang. Transaksi yang terjadi dipengaruhi oleh interaksi antara pelanggan dengan perusahaan yang terjadi secara berulang, seperti pelayanan perusahaan, loyalitas pelanggan, dan adanya promosi serta reward yang dilakukan oleh perusahaan. Transaksi tersebut mungkin saja terulang kembali di masa yang akan datang, misal, di waktu sebelumnya perusahaan memberikan pelayanan yang tidak baik kepada pelanggan, akibatnya hubungan antara pelanggan dengan perusahaan menjadi lebih lemah sehingga pelanggan tidak melakukan transaksi untuk saat ini.

Karena transaksi pelanggan bisa kembali terjadi di masa yang akan datang, tetapi tidak bisa dipastikan kurun waktunya, besar kemungkinan di waktu yang akan datang

penyebab terjadinya transaksi pelanggan adalah bagaimana hubungan antara pelanggan dengan perusahaan saat ini jika sebelumnya diketahui interaksi yang terjadi antara pelanggan dengan perusahaan.

Gambar 1 Pemodelan Transaksi Pelanggan dengan Menggunakan Model Hidden Markov

3.3 Model Hidden Markov Untuk Transaksi Pelanggan

Model hidden Markov untuk transaksi pelanggan dicirikan sebagai berikut:

3.3.1 Indeks = pelanggan,

= hubungan perusahaan dengan pelanggan,

= hubungan perusahaan dengan pelanggan,

= waktu, 3.3.2 Peluang Awal

didefinisikan sebagai peluang hubungan perusahaan dengan pelanggan ke- pada state pada waktu ke-1. Peluang ini memenuhi persamaan , dimana adalah matriks transisi.

3.3.3 Peluang Transisi

didefinisikan sebagai peluang transisi hubungan perusahaan dengan pelanggan ke- dari state pada waktu ke state pada waktu , dengan . Misal adalah matriks transisi Markov berukuran sebagai berikut:

State pada waktu

State pada

waktu 1 2 3 …

1 …

2 …

Secara khusus, dapat didefinisikan sebagai berikut,

dan memenuhi sifat,

(dijelaskan pada Lampiran 2)

dengan,

= dampak pelanggan ke- yang bertransisi dari state , = hubungan perusahaan dengan

pelanggan ke- antara sampai ,

= batas hubungan perusahaan dengan pelanggan ke- yang berada pada state .

3.3.4 Peluang Transaksi Pelanggan

dengan,

didefinisikan sebagai peluang bahwa pelanggan ke- melakukan transaksi pada waktu , dan

didefinisikan sebagai peluang bahwa pelanggan ke- tidak melakukan transaksi pada waktu , di mana:

adalah hubungan perusahaan dengan pelanggan ke- pada waktu yang merupakan proses Markov dengan ruang state , dan

adalah transaksi pelanggan ke- pada waktu dengan ruang state .

Transaksi pelanggan diasumsikan sebagai kondisi yang bebas dan jika pelanggan melakukan transaksi, akan memenuhi persamaan,

dengan,

= koefisien state

= rata-rata transaksi pelanggan ke- pada waktu

= respon pelanggan terhadap transaksi pada state

di mana,

dibatasi oleh:

dan memenuhi,

3.4 Transaksi Pelanggan

Transaksi yang dilakukan pelanggan, diasumsikan dipengaruhi oleh dua interaksi, yaitu:

1. Interaksi berdampak jangka panjang Interaksi yang memiliki dampak jangka panjang misalnya, diberikan informasi mengenai upaya mengembangkan usaha, iklan, dan kualitas pelayanan perusahaan. Interaksi ini didefinisikan oleh vektor . 2. Interaksi berdampak jangka pendek

Interaksi yang memiliki dampak jangka pendek misalnya, adanya reward setelah melakukan transaksi sebesar nominal tertentu, lokasi tempat usaha yang strategis, dan promosi. Interaksi ini didefinisikan oleh vektor .

Bentuk data transaksi yang bisa digunakan untuk model ini berupa barisan yang bernilai 1 jika pelanggan melakukan transaksi atau 0 jika pelanggan tidak melakukan transaksi. Barisan tersebut kemudian diestimasi dengan menggunakan fungsi peluang barisan transaksi pelanggan sehingga diperoleh nilai

dari parameter .

Setelah diperoleh nilai parameter tersebut, nilai yang menggambarkan interaksi berdampak jangka panjang dan nilai yang menggambarkan interaksi berdampak jangka pendek, dapat diperoleh dengan mengestimasi

parameter dan .

Sehingga melalui nilai dan yang telah diperoleh, dapat diketahui interaksi yang paling mempengaruhi terjadinya transaksi pelanggan.

3.5 Proses Estimasi

Dalam proses estimasi diasumsikan banyaknya pelanggan adalah satu. Banyaknya barisan observasi (data transaksi) juga diasumsikan dibangkitkan oleh model hidden Markov yang dicirikan oleh parameter , sehingga

dapat diestimasi dengan menggunakan metode Rabiner (Wijayanti 2010).

Tujuan metode Rabiner adalah:

1. Menduga barisan observasi , dan

2. Menentukan nilai parameter duga yang memaksimumkan fungsi Likelihood, yaitu

.

Langkah-langkah algoritme pemrograman untuk metode Rabiner dalam pemodelan transaksi pelanggan adalah sebagai berikut: 1. Menginput data (banyaknya

data adalah )

2. Menginput awal,

(berfungsi untuk mencatat nilai parameter yang telah dibangkitkan)

3. Menetapkan ( adalah banyaknya state penyebab kejadian) 4. Membangkitkan nilai peluang awal

yang dibangkitkan secara

5. Menggunakan algoritme forward.

6. Menggunakan algoritme Viterbi.

Tujuan algoritme viterbi adalah

mencari barisan yang

membuat nilai maksimum. Barisan yang membuat nilai

maksimum, dapat diperoleh dengan cara menghitung nilai terlebih dahulu. Nilai diperoleh dengan cara menghitung nilai secara rekursif

untuk .

Melalui nilai yang telah diperoleh, maka dapat ditentukan state yang menghasilkan nilai , dengan cara menelusuri kembali melalui

perhitungan nilai untuk .

Dengan adalah barisan yang menghasilkan , yaitu

. 7. Menduga barisan observasi berdasarkan barisan state

yang membuat nilai maksimum. 8. Jika barisan observasi yang duga

memiliki ketepatan lebih besar dari 80% maka hal-hal di bawah ini disimpan:

Nilai observasi duga , Nilai persentase ketepatan dugaan terbesar, dan

Frekuensi nilai peluang yang dibangkitkan.

9. Kembali ke langkah ke-5, dan lakukan

untuk .

10.Menggunakan algoritme Baum-Welch. Tujuan algoritme Baum-Welch adalah menentukan nilai sehingga maksimum. Dengan menggunkan algoritme Expectation Maximization (EM) akan di peroleh nilai yang memaksimumkan nilai . Berikut Algoritme EM:

a. Berikan nilai parameter ,

b. Hitung fungsi Baum-Welch , c. Jika kondisi berikut terpenuhi:

Dengan menggunkan Metode Lagrange, dapat diperoleh kondisi parameter yang

membuat maksimum, yaitu

Dengan

Nilai dan diperoleh dengan menggunakan algoritme

backward, yang dihitung secara rekursif

untuk .

d. Mencetak nilai parameter duga .

e. Mencetak grafik persentase ketepatan barisan observasi duga .

f. Kembali ke langkah ke-3, lakukan untuk .

IV

APLIKASI PEMODELAN TRANSAKSI PELANGGAN PADA

TRANSAKSI ANISA CELL

Pada bab ini akan dibahas aplikasi pemodelan transaksi pelanggan pada transaksi perusahaan sellular Anisa Cell. Terlebih dahulu akan dijelaskan mengenai input data yang digunakan sebagai data observasi (transaksi) pada model hidden Markov. 4.1 Deskripsi Data

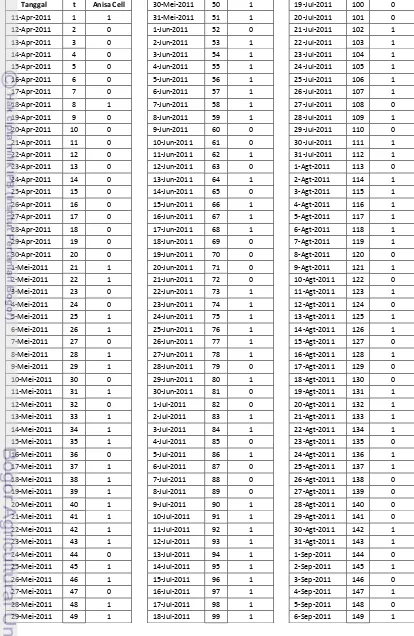

Data yang digunakan dalam karya ilmiah ini berasal dari “Cempaka Cell”. Sampel yang digunakan adalah transaksi yang dilakukan oleh “Anisa Cell” sejak 11 April 2011 sampai dengan 14 Februari 2012, sehingga terdapat 310 data observasi . Jika “Anisa Cell” melakukan transaksi lebih dari satu kali pada

hari tersebut, maka akan diberi nilai 1 dan akan diberi nilai 0 jika pada hari tersebut tidak melakukan transaksi.

4.2 Hasil

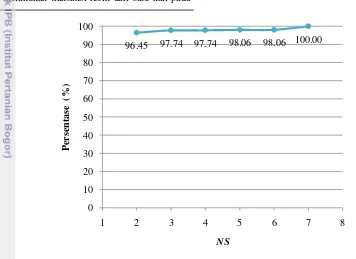

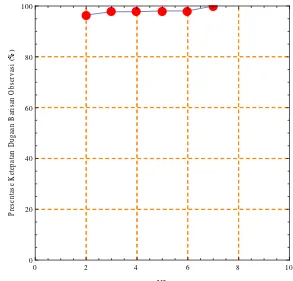

Dengan menggunakan metode Rabiner dan software Mathematica 7.0, melalui data yang telah diperoleh akan dihasilkan persentase ketepatan dugaan barisan observasi dan nilai parameter dugaan . Persentase ini akan terus meningkat, seiring dengan bertambahnya nilai .

Gambar 2 Persentase Ketepatan Dugaan Barisan Observasi Terhadap

Untuk selanjutnya, akan digunakan nilai parameter dugaan saat . Karena pada kondisi tersebut, nilai persentase ketepatan

dugaan barisan observasi sudah mulai stabil. Dengan menggunakan software LINGO 11.0 dan nilai parameter dugaan saat yaitu, 96.45 97.74 97.74 98.06 98.06 100.00

Dari persamaan (1) dan (2) diperoleh nilai dan sebagai berikut,

.

Dari hasil yang telah diperoleh, vektor-vektor yang terdapat di dalam memiliki nilai yang lebih besar dan beragam dibandingkan dengan vektor-vektor yang terdapat di dalam yang hanya memiliki nilai 0 di setiap vektornya. Sehingga interaksi yang memiliki dampak jangka panjang, memiliki nilai yang jauh lebih besar

dibandingkan dengan interaksi yang memiliki dampak jangka pendek.

Dari pembahasan dapat ditarik kesimpulan sebagai berikut,

1. Transaksi pelanggan dapat dikaji dengan menggunakan model hidden Markov. 2. Transaksi yang dilakukan Anisa Cell

dapat dimodelkan dengan menggunakan model hidden Markov dengan cukup baik. Hal ini dapat ditunjukkan melalui nilai persentase ketepatan dugaan di atas 96.4516% (mulai dari ).

3. Parameter model hidden Markov untuk transaksi Anisa Cell dapat diduga dengan menggunakan metode Rabiner.

4. Melalui nilai dan yang diperoleh, diketahui bahwa hal yang paling mempengaruhi terjadinya transaksi yang dilakukan “Anisa Cell” adalah interaksi yang berdampak jangka panjang.

5.2 Saran

1. Hasil yang diperoleh dalam karya ilmiah ini masih belum sempurna, karena data transaksi yang digunakan masih sederhana dengan membagi kejadian transaksi menjadi dua kriteria, sehingga masih dimungkinkan untuk melakukan penelitian menggunakan data transaksi dengan kriteria yang lebih baik.

D AFTAR PUSTAKA

Elliot RJ, Aggoun L, Moore JB. 1995.Hidden Markov Models Estimation and Control. Springer Verlag. New York.

Ghahramani S. 2005. Fundamentals of Probability. Second Ed. Pretince Hall. New Jersey.

Grimmet, G. R. and D. R. Stirzaker. 2001. Probability and Random Processes. Third Ed. Clarendon Press. Oxford. Hogg, RV. and AT Craig. JW McKean.

2005. Introduction to Mathematical Statistics. Sixth Ed. Pretince Hall, Pearson Education, New Jersey.

Netzer O, Lattin JM, Srinivasan V. 2008. A Hidden Markov Model of Customer Relationship Dynamics. Journal of Marketing Science 27:185-204.

Ross, S. M. 1996. Stochastic Process. Second Ed. John Wiley & Sons. New York.

Ross, S. M. 2007. Introduction to Probability Model. Ninth Ed. Elsevier. New York.

Lampiran 1 Pembuktian Barisan Peluang Pengamatan Pada waktu 1:

Pada waktu 2:

Lampiran 3 Data Transaksi “Anisa Cell”

Tabel 1 Data Transaksi “Anisa Cell”

Lampiran 4 Komputasi Transaksi Pelanggan Menggunakan Software Mathematica 7.0

Input SeedRandom Awal

SeedRandom berfungsi untuk mencatat nilai parameter Lambda yang dibangkitkan secara acak

z0 1;

Menetapkan NS2

NS adalah ruang state untuk memodelkan Transaksi Pelanggan menggunakan Model Hidden Markov

ns 2;

Membangkitkan nilai parameter awal

transisix_,y_: Blocka, b, c, a RandomReal0, 1,x, y;

transQns_:transisins, ns;

23

PeluangStateMaks MaxdeltaT;

BSTTablePositionDeltai, 1, MaxDeltai, 1, i, LengthTransposedata;

BarisanStateTerbaikTableBSTi, 11,

i, LengthTransposedata;

Menduga barisan observasi berdasarkan barisan state yang

memiliki nilai peluang maksimum

BarisanObservasiDuga

TableRandomChoiceMBarisanStateTerbaiki1, 2, 1, i, LengthBarisanStateTerbaik Flatten;

Memilih barisan observasi duga yang memiliki ketepatan lebih besar dari 80

banding Flattendata, BarisanObservasiDuga Transpose;

JmldtL_:Countbanding, L, _;

JmldtdgT_,C_:Countbanding, T,C;

PresTepatdgD_:JmldtdgD,D JmldtD100 N;

PresTepatdg1PresTepatdg1;

PresTepatdg2PresTepatdg2;

PresTepDgBar

SumJmldtdgi,i,i, 2 LengthTransposedata 100 N; IfPresTepatdg180 &&PresTepatdg280,

frekfrek1;PresBarAppendPresBar,PresTepDgBar;

zSeedRan AppendzSeedRan,z;

Printz,PresTepatdg1,PresTepatdg2,PresTepDgBar, 0;

24

PrintzSeedRanPositionPresBar, MaxPresBar Flatten;

Hasil

ns, frek, MaxPresBar,

zSeedRanPositionPresBar, MaxPresBar Flatten Flatten;

HasilAkhir AppendHasilAkhir, Hasil;

ns

;

PrintHasilAkhir;

Grafik frekuensi nilai parameter yang memiliki peluang di atas 80 terhadap NS

THATransposeHasilAkhir; XTHA1;

YTHA2; Z THA3;

XYTableXi, Yi, i, 6; XZTableXi,Zi,i, 6;

ListPlotXY, Frame True, Joined True, PlotMarkers

"\\\StyleBox\"\",\n FontSize18,\n FontColorRGBColor1,0,0\", GridLines Automatic, AxesTrue, True, PlotRange0, 10, 0, 2000, TicksRange0, 10, 1,Range0, 2000, 400,

GridLinesStyle DirectiveOrange, Dashed, FrameLabel

"NS",

"Frekuensi nilai parameter awal dengan peluang observasi di atas 80", AspectRatio1

Grafik perbandingan persentase ketepatan dugaan barisan observasi terhadap NS

ListPlotXZ, Frame True, Joined True, PlotMarkers

"\\\StyleBox\"\",\n FontSize18,\n FontColorRGBColor1,0,0\", GridLines Automatic, AxesTrue, True, PlotRange0, 10, 0, 100, TicksRange0, 10,Range0, 100,

GridLinesStyle DirectiveOrange, Dashed,

THA TransposeHasilAkhir;

26

dataMdugaDeleteFlattendata, LengthFlattendata;

Mduga

Output Parameter Nilai Duga Print

Grid"NS",ns,

"Urutan parameter yang memiliki ketepatan dugaan barisan observasi paling maksimum",z,

"Persentase ketepatan dugaan barisan observasi",Zi

Grid"Nilai parameter awal", "phi", "", MatrixFormphi, "Q", "", MatrixFormQ, "M", "", MatrixFormM

Grid"Nilai parameter dugaan", "phi", "", MatrixFormphidugaan, "Q", "", MatrixFormQdugaan, "M", "", MatrixFormMdugaan ;

i;

Menyimpan hasil parameter dugaan di file Excel Export"phi.xls", phidugaan;

Export"Q.xls",Qdugaan;

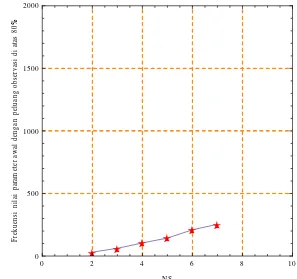

Lampiran 5 Grafik Frekuensi Nilai Parameter Awal dengan Peluang Observasi di Atas 80%

Gambar 3 Frekuensi Nilai Parameter Awal dengan Peluang Observasi di Atas 80%

Lampiran 6 Grafik Persentase Ketepatan Dugaan Barisan Observasi terhadap

Gambar 4 Persentase Ketepatan Dugaan Barisan Observasi terhadap

Lampiran 7 Tabel Frekuensi dan Ketepatan Dugaan

Tabel 2 Persentase Ketepatan Dugaan Barisan Observasi

NS SeedRandom ke-

Persentase ketepatan dugaan barisan

observasi (%)

Perubahan Persentase

(%)

2 206 96.4516 -

3 1438 97.7419 1.2903

4 494 97.7419 0

5 1744 98.0645 0.3226

6 1663 98.0645 0

Lampiran 9 Komputasi Transaksi Pelanggan Menggunakan Software LINGO 11.0

Sets:

State/1..3/;

Transaction/1 2/;! 1=melakukan transaksi, 2=tidak melakukan transaksi;

Link1(State,State):Myu, a, rho, q, x, B; Link2(State):beta;

q, m = @ole('FungsiNS_3.xlsx','q_3','m_3');

EndData

@for(link1(i,j)|j#GT#i: a(i,j) = 0);

@for(link1(i,j)|j#GT#i: rho(i,j) = 0);

@for(link1(i,j)|j#GT#i: x(i,j) = 0);

@for(link1(i,j)|j#GT#i: B(i,j) = 0);

!untuk mencari nilai myu 1;

@for(Link2(i): q(i,1) = (@exp(Myu(i,1) - @sum(link2(j): a(i,j) * rho(i,j))) /

1 + @exp(Myu(i,1) - @sum(link2(j): a(i,j) * rho(i,j)))));

!untuk mencari nilai myu 2; @for(Link2(i):

q(i,2) = (@exp(Myu(i,2) - @sum(link2(j): a(i,j) * rho(i,j))) / (1 + @exp(Myu(i,2) - @sum(link2(j): a(i,j) * rho(i,j))))) - (@exp(Myu(i,1) - @sum(link2(j): a(i,j) * rho(i,j))) / (1 + @exp(Myu(i,1) - @sum(link2(j): a(i,j) * rho(i,j))))));

!untuk mencari nilai myu terakhir;

@for(Link2(i): q(i,3) = 1 - (@exp(Myu(i,2) - @sum(link2(j): a(i,j) * rho(i,j))) /

1 + @exp(Myu(i,2) - @sum(link2(j): a(i,j) * rho(i,j)))));

!untuk mencari nilai beta (transaksi);

@for(Link2(i): m(i,1) = (@exp(beta(i) + @sum(link2(j)|j#LE#i: x(i,j) * B(i,j))) /

(1 + @exp(beta(i) + @sum(link2(j)|j#LE#i: x(i,j) * B(i,j))))));

!untuk mencari nilai beta (tidak transaksi);

@for(Link2(i): m(i,1) = 1 - (@exp(beta(i) + @sum(link2(j)|j#LE#i: x(i,j) * B(i,j))) /

(1 + @exp(beta(i) + @sum(link2(j)|j#LE#i: x(i,j) * B(i,j))))));

!untuk mencari nilai beta; beta(1) = b(1,1);

@for(Link2(i)|i#GE#2: beta(i) = B(i,1) + @sum(Link2(j)|j#LE#i #AND# j#GE#2: @exp(B(i,j))));

@for(Link2(j): @for(Link2(i)|j#GT#i: beta(i) < beta(j)));

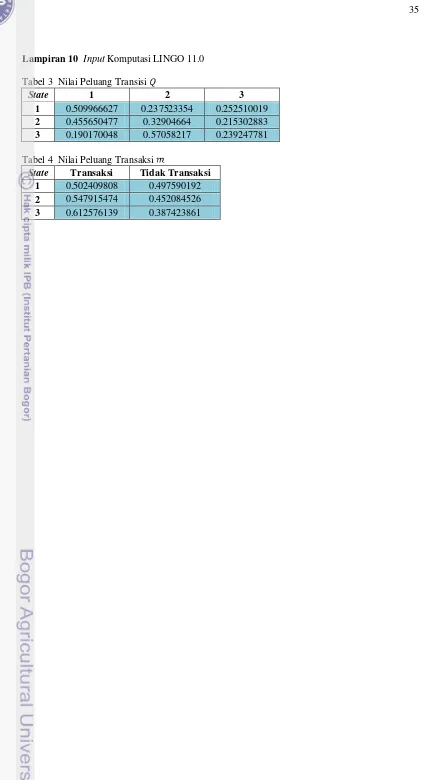

Lampiran 10 Input Komputasi LINGO 11.0

Tabel 3 Nilai Peluang Transisi

State 1 2 3

1 0.509966627 0.237523354 0.252510019 2 0.455650477 0.32904664 0.215302883 3 0.190170048 0.57058217 0.239247781

Tabel 4 Nilai Peluang Transaksi

Lampiran 11 Output Komputasi LINGO 11.0 untuk Nilai-Nilai Fungsi Peluang Transisi

Tabel 5 Nilai

State 1 2 3

1 0.181794375 0.25 0

2 0 0.543571787 0

3 0 1.386389041 0

Tabel 6 Nilai

State 1 2 3

1 10000001.13 0 0

2 7.860553143 0.201392753 0 3 11.78793464 0.19316426 0.181239819

Tabel 7 Nilai

State 1 2 3

1 0.25 0 0

Lampiran 12 Output Komputasi LINGO 11.0 untuk Nilai-Nilai Fungsi Peluang Transaksi

Tabel 8 Nilai

State 1 2 3

1 0 0 0

2 0 0 0

3 0 0 0

Tabel 9 Nilai

State 1 2 3

1 0 0 0

2 0 0 0

3 0 0 0

Tabel 10 Nilai State

1 0