SKRIPSI

PENGARUH PENGUMUMAN DIVIDEN TERHADAP

PERUBAHAN HARGA SAHAM SEBELUM DAN SESUDAH

EX-DIVIDEND DATE DI BURSA EFEK JAKARTA (BEJ)

OLEH

NANA LESTARY NASIR 110523009

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

THE EFFECT OF DIVIDEND ANNOUNCEMENT ON STOCK PRICE CHANGES BEFORE AND AFTER THE DIVIDEND DATE ON THE

JAKARTA STOCK EXCHANGES (BEJ)

ABSTRACT

This study aims to determine the difference in the stock price caused by the announcement of the dividend before and after the ex-dividend date on LQ45, this giving an overview to the investor in making an investment decision on LQ45 companies in the Jakarta Stock Exchange (JSX).

Data used for this study is secondary data that was obtained from companies which are includedto LQ45 group and listed on the Jakarta Stock Exchange during the period of January 2008 to December 2012. In this study analysis used is Paired Sample T-Test (two different test average) by using SPSS 17.

The study resultscan be concluded that stock prices in Indonesia increasing after the ex-dividend date, can beseen from stock price changes in stock price before and after the ex-dividend date is statistically caused by dividend announcement on each sample company, and from the results of the test sample stock portfolio that showing changed of the overall stock price LQ45 in 2008 to 2012 is statistically reflected in the value of the dividend distributed.

PENGARUH PENGUMUMAN DEVIDEN TERHADAP PERUBAHAN HARGA SAHAM SEBELUM DAN SESUDAH EX-DIVIDEND DATE

DI BURSA EFEK JAKARTA (BEJ)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbedaan harga saham yang disebabkan oleh pengumuman dividen sebelum dan sesudah ex-dividend date pada saham LQ45, sehingga memberikan gambaran kepada investor dalam mengambil keputusan investasi pada perusahaan-perusahaan LQ45 di Bursa Efek Jakarta (BEJ).

Data yang digunakan pada penelitian ini data sekunder yang diambil perusahaan-perusahaan yang termasuk dalam kelompok LQ45 yang terdaftar di Bursa Efek Jakarta selama periode waktu Januari2008 sampai dengan Desember 2012. Dalam penelitian ini analisis yang digunakan adalah uji Paired Sample T-Test (uji bedadua rata-rata) dengan menggunakan bantuan program SPSS 17.

Hasil penelitian ini dapat disimpulkan bahwa harga saham di Indonesia mengalami kenaikan sesudah ex-dividend date, dilihat dari adanya perubahan harga saham tiap saham emiten sampel secara keseluruhan ditemukan adanya perbedaan perubahan harga saham yang signifikan sebelum dan sesudah ex-devidend date secara statistik yang disebabkan oleh pengumuman dividen pada sampel penelitian tiap perusahaan, dan dari hasil uji portofolio saham sampel yang menunjukkan adanya perubahan harga saham keseluruhan pada saham LQ45 di tahun 2008 sampai 2012 secara statistic tercermin dalam besarnya nilai dividen yang dibagikan.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT atas berkah dan izin-Nya, saya dapat menyelesaikan skripsi ini. Shalawat berserta salam untuk Nabi Muhammad SAW yang telah member inspirasi kepada kita umatnya untuk selalu mencari ilmu dan mengamalkannya dengan baik.

Saya menyadari bahwa tanpa bantuan dari berbagai pihak, sangatlah sulit untuk menyelesaikan skripsi ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Teristimewa untuk Suamiku tercinta Rahmat Yanis, Ayahanda tersayang Muhammad Nasir AG dan Ibunda terkasih Herlina, yang telah memberi dukungan dan semangat kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Prof Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, S.E, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan selaku dosen penasihat akademi dan Bapak Paidi Hidayat, S.E, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Raina Linda Sari S.E, M.Si selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan skripsi ini dari awal penulisan hingga selesainya skripsi ini.

6. Ibu Inggrita Gusti Sari Nasution S.E, M.Si selaku dosen pembaca penilai yang telah menyediakan waktu, tenaga, dan pikiran untuk penyelesaian skripsi ini. 7. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi Universitas Sumatera

8. Seluruh Pegawai dan Staf Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu saya dalam penyelesaian kelengkapan administrasi.

9. Rekan-rekan mahasiswa stambuk 2011 program ekstensi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, sangat baik jika ada kritik dan saran demi kesempurnaan penulisan skripsi ini. Akhir kata, saya berharap Allah SWT berkenan membalas kebaikan semua pihak yang telah membantu. Semoga skripsi ini memberi manfaat bagi pengembangan ilmu.

Medan, April 2014 Penulis

DAFTAR ISI

2.1.2.3. Prosedur Pembagian Dividen ... 14

2.1.3. Saham ... 16

2.1.3.1.Harga Saham ... 18

2.1.4. KeuntunganSaham ... 21

2.1.5. IndeksHargaSaham ... 22

2.1.6. Indeks LQ45 ... 25

2.2. PenelitianTerdahulu ... 26

2.3. Kerangka Pemikiran ... 28

2.4. Hipotesis ... 30

BAB III METODOLOGI PENELITIAN ... 31

3.1. Jenis Dan Sumber Data ... 31

3.2. Batasan Operasional ... 31

3.3. Defenisi Operasional ... 31

3.4. Variabel Penelitian ... 32

3.5. Populasi dan Sampel ... 32

3.5.1. Teknik Pengambilan Sampel ... 33

3.6. Jenis Data ... 33

3.7. Teknik Pengumpulan ... 34

3.8. Uji Normalitas ... 34

BAB IV ANALISA DATA DAN PEMBAHASAN ... 38

4.1. Deskripsi Objek Penelitian ... 38

4.2. Analisis Data ... 40

4.2.1. Uji Normalitas ... 40

4.2.2. Pengujian Hipotesis ... 45

4.2.2.1. Pengujian Paired Sample T-Test Tiap Saham Emiten Sampel ... 45

4.2.2.2. Pengujian Paired Sample T-Test Portofolio Sampel ... 47

4.2.2.3. Hasil Hipotesis ... 49

BAB V KESIMPULAN DAN SARAN ... 51

5.1. Kesimpulan ... 51

5.2. Saran ... 52

DAFTAR TABEL

TABEL HALAMAN

4.1. Data Perusahaan LQ45 ... 38

4.2. Perusahaan LQ45 yang Melakukan Pembagian Dividen ... 40

4.3. Hasil Uji Normalitas ... 41

4.4. Data yangTidak Normal ... 42

4.5. RumusTransformasi ... 42

4.6. Hasil Uji Normalitas Data Telah Ditransformasi ... 44

4.7. Hasil Uji Uji Paired T-Test ... 46

DAFTAR GAMBAR

GAMBAR HALAMAN

THE EFFECT OF DIVIDEND ANNOUNCEMENT ON STOCK PRICE CHANGES BEFORE AND AFTER THE DIVIDEND DATE ON THE

JAKARTA STOCK EXCHANGES (BEJ)

ABSTRACT

This study aims to determine the difference in the stock price caused by the announcement of the dividend before and after the ex-dividend date on LQ45, this giving an overview to the investor in making an investment decision on LQ45 companies in the Jakarta Stock Exchange (JSX).

Data used for this study is secondary data that was obtained from companies which are includedto LQ45 group and listed on the Jakarta Stock Exchange during the period of January 2008 to December 2012. In this study analysis used is Paired Sample T-Test (two different test average) by using SPSS 17.

The study resultscan be concluded that stock prices in Indonesia increasing after the ex-dividend date, can beseen from stock price changes in stock price before and after the ex-dividend date is statistically caused by dividend announcement on each sample company, and from the results of the test sample stock portfolio that showing changed of the overall stock price LQ45 in 2008 to 2012 is statistically reflected in the value of the dividend distributed.

PENGARUH PENGUMUMAN DEVIDEN TERHADAP PERUBAHAN HARGA SAHAM SEBELUM DAN SESUDAH EX-DIVIDEND DATE

DI BURSA EFEK JAKARTA (BEJ)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbedaan harga saham yang disebabkan oleh pengumuman dividen sebelum dan sesudah ex-dividend date pada saham LQ45, sehingga memberikan gambaran kepada investor dalam mengambil keputusan investasi pada perusahaan-perusahaan LQ45 di Bursa Efek Jakarta (BEJ).

Data yang digunakan pada penelitian ini data sekunder yang diambil perusahaan-perusahaan yang termasuk dalam kelompok LQ45 yang terdaftar di Bursa Efek Jakarta selama periode waktu Januari2008 sampai dengan Desember 2012. Dalam penelitian ini analisis yang digunakan adalah uji Paired Sample T-Test (uji bedadua rata-rata) dengan menggunakan bantuan program SPSS 17.

Hasil penelitian ini dapat disimpulkan bahwa harga saham di Indonesia mengalami kenaikan sesudah ex-dividend date, dilihat dari adanya perubahan harga saham tiap saham emiten sampel secara keseluruhan ditemukan adanya perbedaan perubahan harga saham yang signifikan sebelum dan sesudah ex-devidend date secara statistik yang disebabkan oleh pengumuman dividen pada sampel penelitian tiap perusahaan, dan dari hasil uji portofolio saham sampel yang menunjukkan adanya perubahan harga saham keseluruhan pada saham LQ45 di tahun 2008 sampai 2012 secara statistic tercermin dalam besarnya nilai dividen yang dibagikan.

BAB I PENDAHULUAN

1.1 Latar Belakang

Kemajuan perekonomian suatu negara salah satunya dapat direfleksikan

oleh aktivitas pasar modal yang ada di negara tersebut. Hal ini didasarkan pada

fungsi pasar modal sebagai prasarana transaksi modal yang dapat mempengaruhi

pembangunan ekonomi suatu negara. Sebagai pasar yang sedang berkembang

(emerging market), pergerakan harga ekuitas di pasar modal Indonesia

berfluktuasi relatif tinggi. Kondisi tersebut dipengaruhi oleh beberapa faktor

antara lain informasi luar perusahaan (eksternal), serta informasi internal

perusahaan, termasuk didalamnya adalah pengumuman pembagian dividen.

Pengumuman pembagian dividen merupakan salah satu faktor penting yang dapat

mempengaruhi investor untuk berinvestasi.

Investor sebagai penanam modal, menginvestasikan dananya bertujuan

untuk mendapatkan imbalan atau pendapatan dari dana yang diinvestasikan. Bagi

investor yang menginvestasikan dananya pada suatu saham perusahaan akan

memperoleh pendapatan yang berupa deviden atau capital gains.

Dividen adalah pendapatan yang diperoleh setiap periode selama saham

masih dimiliki, sedangkan capital gains adalah pendapatan yang diperoleh karena

harga jual saham lebih tinggi daripada harga belinya. Pendapatan ini baru

diperoleh jika saham dijual. Capital gains banyak dimanfaatkan oleh para

terjadi pada setiap hari perdagangan saham. Spekulator harus mempunyai

informasi mengenai faktor pemicu perubahan harga saham. Kemungkinan salah

satu faktor pemicu adalah besarnya dividen yang dibayarkan perusahaan.

Pembagian dividen kepada pemegang saham menyebabkan posisi kas suatu

perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio antara

hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para

pelaku pasar akan berpikiran negatif terhadap perusahaan.

Campbell and Beranek’s (1995) menyatakan bahwa pembagian dividen

tunai kepada pemegang saham akan menyebabkan harga saham jatuh pada waktu

ex-dividend date. Elton and Gruber (1980) memberikan penjelasan awal mengenai

fenomena ex-dividend date yang cenderung didasarkan pada perbedaan tarif pajak

terhadap dividen dan capital gain income untuk marginal long-term investor.

Penelitian ini menyimpulkan bahwa, terdapat suatu porsi yang signifikan terhadap

perdagangan pada ex-dividend date yang termotivasi karena pajak. Namun

demikian, penelitian ini tidak sepenuhnya dapat menjelaskan penyebab penurunan

harga saham pada ex-dividend date.

Jagannathan and Frank (1998) secara rinci menjelaskan bahwa suatu efek

dari kekuatan ex-dividend date di Hongkong tidak disebabkan oleh pembebanan

pajak yang berbeda pada dividen dan capital gains. Simultinitas kebijakan dividen

dan struktur modal dapat dicermati dari karakteristik perusahaan. Karakteristik

perusahaan berpengaruh terhadap simultinitas kebijakan dividen dan struktur

modal yang berbeda pula. Hasil penelitian yang mendukung simultinitas

kebijakan dividen dan struktur modal dipengaruhi oleh karakteristik perusahaan,

dalam hal tingkat pertumbuhan (growth) dan diversitas kepemilikan

(blockholder).

Hasil penelitian tersebut memberikan petunjuk eksplisit bahwa pembagian

dividen akan berdampak terhadap pendanaan perusahaan, karena perusahaan

mengeluarkan dana kas besar untuk pemegang saham. Apabila pembayaran

dividen semakin besar, secara keseluruhan posisi modal akan menurun. Hal ini

terlihat dari munculnya hubungan yang berbanding terbalik antara dividen dengan

modal sendiri. Semakin besar dividen yang dibayar akan mengurangi besarnya

laba ditahan, sehingga posisi modal perusahaan akan turun. Hal ini membuat

investor berpikiran negatif sehingga harga saham perusahaan tersebut pada saat

ex-dividend date mengalami penurunan, sehingga terjadi abnormal return yang

negatif. Berdasarkan temuan-temuan dari penelitian di atas, penulis memandang

bahwa masih diperlukan adanya dukungan teori atas fenomena ex-dividend date

ini. Selain itu penelitian ini juga ingin melihat bagaimana fenomena ex-dividend

date pada kondisi pasar modal di Indonesia.

Dari uraian di atas maka penulis mencoba melakukan pembahasan dan

penyusunan skripsi dengan judul ”PENGARUH PENGUMUMAN DIVIDEN

TERHADAP PERUBAHAN HARGA SAHAM SEBELUM DAN SESUDAH

1.2 Perumusan Masalah

Berdasarkan pada latar belakang permasalahan di atas, maka perumusan

masalah dalam penelitian ini adalah: “Apakah ada perbedaan harga saham

sebelum dan sesudah ex-dividend date yang disebabkan oleh pengumuman

dividen di Bursa Efek Jakarta?”

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui

perbedaan harga saham yang disebabkan oleh pengumuman dividen sebelum dan

sesudah ex-dividend date.

1.3.2 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

a. Menerapkan ilmu yang didapat selama mengikuti kuliah dan sebagai

prasyarat untuk menyelesaikan studi strata satu pada Fakultas Ekonomi

Universitas Sumatera Utara.

b. Menambah wawasan bagi penulis mengenai perbedaan harga saham

yang disebabkan oleh pengumuman dividen pada saat sebelum dan

sesudah ex-dividend date.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Pasar Modal

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen

keuangan jangka panjang yang dapat diperjual belikan, baik dalam bentuk hutang

ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities,

maupun perusahan swasta. Dengan demikian pasar modal merupakan konsep

yang lebih sempit dari pasar keuangan (financial market). Dalam financial

market, diperdagangkan semua bentuk hutang dan modal sendiri baik dana jangka

panjang maupun jangka pendek, baik negotiable ataupun tidak.

Di dalam undang-undang, pasar modal didefinisikan sebagai kegiatan

yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek (Bab 1, pasal 1, angka 13, UURI No. 8, 1995 tentang

pasar modal).

Pasar modal memiliki peranan yang penting dalam perekonomian suatu

negara karena memiliki 4 fungsi yaitu (Martalena dan Maya, 2011):

1. Fungsi Saving, pasar modal dapat menjadi alternatif bagi masyarakat yang

ingin menghindari penurunan mata uang karena inflasi.

2. Fungsi Kekayaan, masyarakat dapat mengembangkan nilai kekayaan

akan mengalami penyusutan nilai sebagaimana yang terjadi pada investasi

nyata, misalnya rumah atau perhiasan.

3. Fungsi Likuiditas, instrumen pasar modal pada umumnya mudah untuk

dicairkan sehingga memudahkan masyarakat memperoleh kembali

dananya dibandingkan rumah dan tanah.

4. Fungsi Pinjaman, pasar modal merupakan sumber pinjaman bagi

pemerintah maupun perusahaan untuk membiayai kegiatannya.

Menurut Sunariyah (2006), instrumen pasar modal dapat dirinci sebagai

berikut:

1. Saham

Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang

menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka

investor akan mempunyai hak terhadap pendapatan dan kekayaan

perusahaan, setelah dikurangi dengan pembayaran semua kewajiban

perusahaan. Saham dapat dibedakan menjadi dua yaitu saham preferen dan

saham biasa. Saham preferen adalah saham yang mempunyai kombinasi

karateristik gabungan dari obligasi maupun saham biasa, karena saham

preferen memberikan pendapatan yang tetap seperti halnya obligasi, dan

juga mendapatkan kepemilikan seperti pada saham biasa. Saham biasa

adalah sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut

mempunyai hak kepemilikan atas aset-aset perusahaan. Oleh karena itu,

pemegang saham biasa mempunyai hak suara (voting rights) untuk

pengambilan keputusan penting perusahaan dalam Rapat Umum

Pemegang Saham (RUPS).

2. Obligasi

Obligasi merupakan sekuritas yang memberikan pendapatan dalam jumlah

tetap kepada pemiliknya. Pada saat membeli obligasi, investor sudah dapat

mengetahui dengan pasti berapa pembayaran bunga yang akan

diperolehnya secara periodik dan berapa pembayaran kembali nilai par

(par value) pada saat jatuh tempo. Terdapat jenis obligasi lain seperti

obligasi yang dapat dilunasi oleh penerbit sebelum jatuh tempo (call

provision) dan yang dapat ditukarkan dengan sejumlah saham (obligasi

konversi).

3. Reksadana

Reksadana (mutual fund) adalah sertifikat yang menjelaskan bahwa

pemiliknya menitipkan sejumlah dana kepada perusahaan reksadana,

untuk digunakan sebagai modal berinvestasi baik di pasar modal maupun

di pasar uang. Reksadana dapat dibedakan menjadi dua yaitu reksadana

tertutup (close-ended) dan reksadana terbuka (open-ended). Pada

reksadana tertutup, setelah dana yang terhimpun mencapai jumlah tertentu

maka reksadana tersebut akan ditutup. Dengan demikian, investor tidak

dapat menarik kembali dana yang telah diinvestasikan. Sedangkan pada

reksadana terbuka, investor dapat menginvestasikan dananya dan atau

menarik dananya setiap saat dari reksadana tersebut selama reksadana

4. Instrumen Derivatif.

Instrumen derivatif merupakan sekuritas yang nilainya merupakan turunan

dari suatu sekuritas lain, sehingga nilai instrumen derivatif sangat

tergantung dari harga sekuritas lain yang ditetapkan sebagai patokan. Ada

beberapa instrumen derivatif, di antaranya waran, bukti right (right issue),

opsi dan futures.

a. Waran adalah opsi yang diterbitkan oleh perusahaan untuk membeli

saham dalam jumlah dan harga yang telah ditentukan dalam jangka

waktu tertentu, biasanya dalam beberapa tahun.

b. Right issue adalah instrumen derivatif yang berasal dari saham. Right

issue memberikan hak bagi pemiliknya untuk membeli sejumlah

saham baru yang dikeluarkan oleh perusahaan dengan harga tertentu.

Right issue umumnya dibatasi kepada pemegang saham lama.

Perusahaan mengeluarkan right issue dengan tujuan untuk tidak

mengubah proporsi kepemilikan pemegang saham dan mengurangi

biaya emisi akibat penerbitan saham baru.

c. Opsi merupakan hak untuk menjual atau membeli sejumlah saham

tertentu pada harga yang telah ditentukan. Opsi dapat berupa call

option atau put option. Call option memberikan hak kepada

pemiliknya untuk membeli saham yang telah ditentukan dalam jumlah

dan harga tertentu dan jangka waktu yang telah ditetapkan. Sebaliknya

harga dan jumlah tertentu pada jangka waktu yang telah ditetapkan,

sehingga penerbit dan pembeli opsi mempunyai harapan yang berbeda.

d. Futures pada dasarnya hampir mempunyai karateristik yang sama

dengan opsi. Perbedaannya adalah bahwa pada instrumen opsi,

pembeli diperbolehkan untuk tidak melaksanakan haknya (hanya

bersifat hak), sedangkan pada futures pembeli harus melaksanakan

kontrak perjanjian yang telah disepakati (bersifat kewajiban). Kontrak

futures adalah perjanjian untuk melakukan pertukaran aset tertentu di

masa yang akan datang antara pembeli dan penjual.

Pasar modal berpengaruh dalam menjalankan fungsi ekonomi dan fungsi

keuangan dari suatu negara. Dalam melaksanakan fungsi ekonominya, pasar

modal menyediakan fasilitas untuk memindahkan dana dari lender ke borrower.

Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders

mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut. Dari sisi

borrowers tersedianya dana dari pihak luar memungkinkan mereka melakukan

investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan.

Dalam proses ini diharapkan akan terjadi peningkatan produksi, sehingga

akhirnya secara keseluruhan akan terjadi peningkatan kemakmuran. Fungsi ini

juga dilakukan oleh intermediasi keuangan lainnya, seperti lembaga perbankan.

Hanya bedanya dalam pasar modal diperdagangkan dana jangka panjang dan

Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan

oleh pihak borrowers dan para lenders menyediakan dana tanpa harus terlibat

langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

Pasar modal sendiri terdiri dari pasar primer dan pasar sekunder. Pasar

primer adalah pasar untuk surat-surat berharga yang baru diterbitkan. Pada pasar

ini dana berasal dari pembeli sekuritas kepada perusahaan yang menerbitkan

sekuritas tersebut (sektor investasi). Sedangkan dalam pasar sekunder terjadi jual

beli sekuritas yang sudah ada (sekuritas lama). Transaksi–transaksi pada pasar

sekunder tidak memberikan tambahan dana bagi investasi modal keuangan. Pasar

sekunder juga dikenal sebagai bursa efek.

2.1.2 Dividen

2.1.2.1 Pengertian Dividen

Dividen adalah pembagian aktiva perusahaan kepada para pemegang

saham perusahaan. Dividen dapat dibayar dalam bentuk uang tunai (kas), saham

perusahaan, ataupun aktiva lainnya. Semua dividen haruslah diumumkan oleh

dewan direksi sebelum dividen tersebut menjadi kewajiban perusahaan, (Tatang

Ary Gumanti, 2013:21). Terdapat beberapa tanggal penting yang menjadi perhatian dalam prosedur pembagian dividen.

a. Tanggal Pengumuman (declaration date) adalah tanggal pada saat direksi

mengumumkan dividen. Pada tanggal tersebut dividen menjadi kewajiban

perusahaan dan dicatat pada buku perusahaan. Tanggal pengumuman ini

b. Cum Dividend adalah tanggal dimana seluruh pemegang saham

perusahaan sampai batas tanggal tersebut berhak mendapatkan dividen.

c. Tanggal pencatatan (date of record) merupakan tanggal yang dipilih oleh

dewan direksi untuk mendaftar para pemegang saham yang berhak

menerima dividen. Karena waktu yang tersita untuk menyusun daftar para

pemegang saham, maka tanggal pencatatan biasanya dua atau tiga minggu

setelah tanggal pengumuman dividen, namun sebelum tanggal pembayaran

dividen.

d. Ex-Dividend yaitu tanggal dimana pemegang saham tidak lagi berhak

mendapatkan dividen.

e. Tanggal Pembayaran (date of payment) adalah tanggal dividen

benar-benar dibayarkan. Pembayaran biasanya berlangsung beberapa minggu

setelah tanggal pengumuman dividen.

Istilah dividen biasanya dipahami sebagai distribusi kas oleh perseroan

kepada pemegang sahamnya. Dividen dinyatakan sebagai jumlah spesifik per

lembar saham biasa. Dividen kas adalah pembagian laba oleh perusahaan kepada

para pemegang sahamnya. Jumlah yang diterima sepadan dengan banyaknya

jumlah lembar saham yang dimilikinya.

Biasanya terdapat kondisi yang patut oleh perusahaan untuk membayar

dividen kas, yaitu saldo laba yang mencukupi, kas yang memadai, dan tindakan

formal oleh dewan direksi. Jumlah saldo yang besar tidak harus berarti bahwa

perusahaan mampu mambayar dividen. Dana kas perlu pula tersedia dengan

direksi tidak wajib mengumumkan dividen setiap tahun, bahkan walaupun

terdapat saldo kas yang cukup besar untuk membagikan dividen.

2.1.2.2 Kebijakan Dividen

Salah satu kebijakan yang harus diambil oleh manajemen adalah

memutuskan apakah laba yang diperoleh perusahaan selama satu periode akan

dibagi semua atau dibagi sebagian untuk dividen dan sebagian lagi tidak dibagi

dalam bentuk laba ditahan. Apabila perusahaan memutuskan untuk membagi laba

yang diperoleh sebagai dividen berarti akan mengurangi jumlah laba yang ditahan

yang akhirnya juga mengurangi sumber dana intern yang akan digunakan untuk

mengembangkan perusahaan. Sedang apabila perusahaan tidak membagikan

labanya sebagai dividen akan bisa memperbesar sumber dana intern perusahaan

dan akan meningkatkan kemampuan perusahaan untuk mengembangkan

perusahaan.

Dividen kas merupakan bagian laba yang dibagikan kepada pemegang

saham. Ada dua jenis dividen, yaitu dividen saham preferen yang dibayarkan

secara tetap dalam jumlah tertentu, dan dividen saham biasa yang dibayarkan

kepada pemegang saham apabila mendapatkan laba. Harga saham dipengaruhi

oleh tingkat pertumbuhan dividen. Besarnya dividen yang dibayarkan akan

meningkatkan nilai perusahaan atau harga saham.

Namun semakin besar dividen yang dibayarkan kepada pemegang saham

akan memperkecil sisa dana yang dapat dipergunakan untuk mengembangkan

dana intern yang dapat digunakan untuk membelanjai perusahaan. Semakin

rendah laba ditahan akibatnya akan memperkecil kemampuan perusahaan dalam

mendapatkan laba yang pada akhirnya juga memperkecil pertumbuhan dividen.

Dari keterangan diatas ternyata kebijakan dividen tersebut menimbulkan

dua akibat yang bertentangan, oleh karena itu penentuan besarnya dividen yang

dibagikan kepada pemegang saham menjadi sangat penting dan merupakan tugas

manajer keuangan untuk mengambil kebijakan dividen yang optimal.

Rasio Pembayaran dividen (dividen payout ratio) menentukan jumlah laba

yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba yang ditahan

semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen.

Alokasi penentuan laba ditahan dan pembayaran dividen merupakan aspek utama

dalam kebijakan dividen.

Menurut Gitman (2000) dalam Siaputra dan Atmadja (2006), kebijakan

dividen adalah rencana tindakan yang harus diikuti dalam membuat keputusan

dividen. Kebijakan perusahaan dalam membayar dividen berbeda-beda. Berbeda

dengan preferred stocks, pemegang saham biasa (common stock) umumnya

menerima pembayaran yang didasarkan pada salah satu dari 3 jenis kebijakan

dividen, yaitu:

1. Constant-Payout-Ratio Dividend Policy

Adalah kebijakan dividen yang didasarkan dengan persentase tertentu dari

pendapatan.

Adalah kebijakan dividen yang didasarkan atas pembayaran dividen

dengan rupiah yang tetap dalam setiap periode. Seringkali kebijakan

dividen teratur digunakan dengan memakai target rasio pembayaran

dividen.

3. Low-Regular-an-Extra Dividend Policy

Adalah kebijakan dividen yang didasarkan pembayaran dividen rendah

yang teratur, ditambah dengan dividen ekstra jika ada jaminan

pendapatan.

2.1.2.3 Prosedur Pembagian Dividen

Pembagian dividen merupakan satu hal yang dinantikan oleh pemegang

saham. Pembagian dividen dapat dilakukan secara kuartalan ataupun tahunan,

tergantung kebijaksanaan yang ditetapkan oleh masing-masing perusahaan.

Adapun prosedur pembagian dividen yang aktual menurut Weston and Brigham

(1998) dalam Sularso (2003) adalah:

1. Tanggal Pengumuman (Declaration Date)

Adalah tanggal pada saat direksi perusahaan mengumumkan rencana

pembagian dividen. Misalnya pada tanggal 14 November 2001 direksi PT.

ABC mengadakan pertemuan dan mengumumkan pembagian dividen

kuartalan tetap sebesar Rp 40 per saham untuk dibayarkan kepada

pemegang saham yang tercatat pada tanggal 8 Desember 2001 dengan

pembayaran dilakukan pada tanggal 2 Januari 2002.

Adalah hari terakhir untuk mendaftarkan diri sebagai pemegang saham

agar berhak menerima dividen yang akan dibagikan perusahaan. Setelah

berakhirnya jam kerja pada tanggal pencatatan pemegang saham (8

Desember 2001), perusahaan menutup buku transfer sahamnya dan

menyusun daftar pemegang saham mulai tanggal itu. Apabila PT. ABC

memberitahukan penjualan dan transfer beberapa saham sebelum pukul 5

sore pada tanggal 8 Desember, maka pemilik saham yang baru akan

menerima dividen. Jika pemberitahuan yang diterima pada atau sesudah

tanggal 9 Desember, pemilik saham lama menerima cek dividen.

3. Tanggal Ex-Dividend (Ex-dividend Date)

Adalah tanggal pada saat hak atas dividen periode berjalan dilepaskan dari

sahamnya, biasanya dengan jangka waktu empat hari kerja sebelum

tanggal pencatatan saham. Untuk mencegah timbulnya konflik, industri

pasar modal telah menetapkan suatu konvensi yang mengumumkan bahwa

hak atas dividen tetap menyertai saham hingga empat hari kegiatan bisnis

sebelum tanggal pencatatan pemegang saham. Pada hari keempat sebelum

tanggal tersebut, hak atas dividen tidak lagi menyertai saham. Dalam hal

ini tanggal ex-dividend adalah 4 hari sebelum tanggal 8 Desember, yaitu

tanggal 4 Desember 2001.

4. Tanggal Pembayaran Dividen (Dividend Payment)

Adalah tanggal pada saat perusahaan benar-benar mengirimkan cek

dividen. Dalam hal ini perusahaan akan mengirimkan ceknya kepada

Prosedur pembagian dividen tersebut mengakibatkan adanya perbedaan

respon investor dalam bertransaksi di pasar modal. Hal ini dapat diindikasikan

dengan bervariasinya harga saham dari declaration date sampai setelah

ex-dividend date.

2.1.3 Saham

Saham (stocks) adalah surat tanda bukti kepemilikan bagian modal suatu

perseroan terbatas. Dalam transaksi jual beli di bursa efek, saham atau sering

disebut shares merupakan instrumen yang paling dominan diperdagangkan.

Selanjutnya saham dapat dibedakan menjadi saham biasa (common stock) dan

saham preferen (preffered stock) (Jogiyanto, 2002). Perbedaan kedua jenis saham

ini antara lain adalah sebagai berikut:

a. Saham Biasa (common stocks)

Pemegang saham ini adalah pemilik perusahaan yang mewakilkan kepada

manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan,

pemegang saham biasa mempunyai beberapa hak yaitu:

1. Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi. Hal

ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol

siapa saja yang akan memimpin perusahaannya. Pemegang saham dapat

melakukan hak kontrolnya dalam bentuk memveto dalam pemilihan

direksi di rapat tahunan pemegang saham atau tindakan-tindakan yang

2. Hak Menerima Pembagian Keuntungan

Sebagai pemilik perusahaan, pemegang saham biasa berhak mendapatkan

bagian dari keuntungan perusahaan. Tidak semua laba dibagikan, tetapi

sebagian laba akan ditanamkan kembali ke dalam perusahaan. Laba yang

ditahan ini (retained earning) merupakan sumber dana intern perusahaan

sedangkan laba yang tidak ditahan diberikan kepada pemilik saham dalam

bentuk dividen.

3. Hak Preemtive

Hak preemtive (preemtive right) merupakan hak untuk mendapatkan

persentase kepemilikan yang sama jika perusahaan mengeluarkan

tambahan lembar saham. Jika perusahaan mengeluarkan tambahan lembar

saham yang beredar akan lebih banyak dan akibatnya persentase

kepemilikan saham yang lama akan turun. Hak preemtive memberi

prioritas kepada pemegang saham lama untuk membeli tambahan saham

baru, sehingga persentase kepemilikan tidak berubah.

b. Saham Preferen (preffered stocks)

Saham preferen mempunyai gabungan antara obligasi dan saham biasa.

Seperti obligasi, saham preferen yang membayarkan bunga atas pinjaman, saham

preferen juga memberikan hasil yang tetap berupa dividen preferen. Seperti saham

biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim

pemegang obligasi. Dibandingkan dengan saham biasa, saham preferen

dahulu jika terjadi likuidasi. Bebarapa karakteristik saham preferen adalah sebagai

berikut:

1. Preferen terhadap dividen

a. Pemegang saham preferen mempunyai hak untuk menerima dividen

terlebih dahulu dibandingkan pemegang saham biasa.

b. Saham preferen umumnya memberikan hak dividen kumulatif, yaitu

memberikan hak kepada pemegangnya untuk menerima dividen

tahun-tahun sebelumnya yang belum dibayarkan, dan dibayarkan sebelum

pemegang saham biasa menerima dividennya.

2. Preferen pada waktu likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan

dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi

likuidasi. Besarnya hak atas aktiva adalah sebesar nilai nominal saham

preferennya termasuk semua dividen yang belum dibayarkan jika bersifat

kumulatif.

2.1.3.1 Harga Saham

Pengertian harga saham adalah harga suatu saham pada saat tertentu yang

ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang

bersangkutan di pasar modal. Perubahan harga saham tidak selalu positif namun

dapat juga negatif tergantung banyaknya permintaan dan banyaknya penawaran

harga saham. Sehingga terbentuk pergerakan harga saham yang naik turun tidak

tidak adanya permintaan dan penawaran dengan kata lain, tidak likuid karena

volumenya sedikit atau bahkan tidak ada sama sekali, sehingga harga saham

stagnan dari waktu ke waktu.

Pergerakan harga saham yang acak (tidak beraturan) dapat dianalisa

dengan pendekatan fundamental, misalnya dengan mengetahui laporan keuangan

suatu perusahaan terbuka, jika laporannya positif maka kemungkinan harga

sahamnya akan bergerak positif. Analisa kedua adalah pendekatan teknikal yang

dilakukan menggunakan chart (grafik) pergerakan harga saham. Dengan bantuan

beberapa indikator kemudian dianalisa awal sebuah tren yang terbentuk dalam hal

ini tentunya diharapkan awal uptrend (tren naik) sehingga trader atau investor

melakukan pembelian (trading) atau investasi, dan ketika

menjadi downtrend (tren turun) maka dilakukanlah penjualan.

Menurut Ang (1997) nilai dari suatu saham berdasarkan fungsinya dapat

dibagi atas tiga jenis yaitu:

1. Per Value (Nilai Nominal)

Adalah nilai yang tercantum pada saham yang bersangkutan yang

berfungsi untuk pencatatan akuntansi dan tidak dipergunakan untuk

mengukur sesuatu.

2. Base Price (Harga Dasar)

Merupakan harga yang dipergunakan di dalam perhitungan harga indeks

saham yang akan berubah sesuai dengan aksi emiten.

Merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika

pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya

(closing price). Dengan demikian harga pasar inilah yang akan

menyatakan naik-turunnya saham.

Beberapa faktor yang dapat mempengaruhi harga saham menurut Husnan

(2003), yaitu:

1. Harapan investor terhadap tingkat keuntungan dividen untuk masa yang

akan datang. Jika pendapatan atau dividen suatu saham stabil maka harga

saham cenderung stabil. Sebaliknya, jika pendapatan atau dividen suatu

saham berfluktuasi maka harga saham tersebut cenderung berfluktuasi

pula.

2. Tingkat Pendapatan Perusahaan

Tingkat pendapatan perusahaan yang tercermin dari Earning Per Share

(EPS) terkait erat dengan peningkatan harga saham. Apabila fluktuasi EPS

makin tinggi maka makin tinggi pula perubahan harga pasarnya.

3. Kondisi Perekonomian

Kondisi perekonomian saat ini dan sekarang salah satunya dipengaruhi

oleh kondisi masa lalu dan saat ini. Apabila kondisi perekonomian stabil

dan mantap maka investor optimis terhadap kondisi perekonomian yang

2.1.4 Keuntungan Saham

Dalam berinvestasi keuntungan dan risiko saling berdampingan, investor

harus mencari alternatif investasi yang menawarkan tingkat keuntungan yang

tinggi dengan tingkat risiko tertentu, atau investasi yang menawarkan keuntungan

tertentu pada tingkat risiko terendah. Oleh karena itu dalam pengambilan

keputusan investasi, investor harus memilih perusahaan dengan kinerja yang baik

sehingga dapat menjamin adanya pengembalian atau keuntungan dan mengikuti

perkembangan perusahaan tersebut.

Keuntungan (return) investasi terdiri dari dua komponen utama, yaitu

yield dan capital gain (loss). Yield mencerminkan aliran kas atau pendapatan yang

diperoleh secara periodik dari suatu investasi, misalnya berupa dividen atau

bunga. Jika melakukan investasi pada sebuah obligasi, maka besarnya yield

ditunjukkan dari bunga obligasi yang dibayarkan, dan bila investasi pada saham

maka yield ditunjukkan oleh besarnya deviden yang diperoleh. Capital gain (loss)

merupakan kenaikan (penurunan) harga suatu surat berharga, yang bisa

memberikan keuntungan (kerugian) bagi investor, atau perubahan harga sekuritas.

Keuntungan (return) dibedakan menjadi keuntungan yang telah terjadi

(realized return) dan keuntungan yang diharapkan (expected return) akan

diperoleh investor dimasa mendatang. Keuntungan realisasi (realized return)

dihitung berdasarkan data historis. Keuntungan realisasi penting karena digunakan

sebagai salah satu pengukur kinerja dari perusahaan. Ini berguna sebagai dasar

ekspektasi (expected return) adalah keuntungan yang diharapkan akan diperoleh

oleh investor dimasa mendatang (Tatang Ary Gumanti, 2011).

2.1.5 Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan

harga saham. Indeks berfungsi sebagai indikator tren pasar, artinya pergerakan

indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif

atau lesu (Martalena dan Maya, 2011).

Dengan adanya indeks, kita dapat mengetahui tren pergerakan harga

saham saat ini apakah sedang naik, stabil atau turun. Pergerakan indeks menjadi

indikator penting bagi para investor untuk menentukan apakah mereka akan

menjual, menahan atau membeli suatu atau beberapa saham. Karena harga-harga

saham begerak dalam hitungan detik dan menit maka nilai indeks pun bergerak

turun-naik dalam hitungan waktu yang cepat pula.

Salah satu indikator pergerakan harga saham adalah indeks harga saham.

Saat ini, BEI mempunyai beberapa macam indeks saham (www.idx.co.id) yaitu:

1. Indeks Harga Saham Gabungan (IHSG). Menggunakan semua

perusahaan tercatat sebagai komponen perhitungan Indeks.

2. Indeks Sektoral. Menggunakan semua Perusahaan Tercatat yang

termasuk dalam masing-masing sektor. Sekarang ini ada 10 sektor

yang ada di BEI yaitu sektor Pertanian, Pertambangan, Industri Dasar,

Aneka Industri, Barang Konsumsi, Properti, Infrastruktur, Keuangan,

3. Indeks LQ45. Indeks yang terdiri dari 45 saham Perusahaan Tercatat

yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi

pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan

penggantian saham dilakukan setiap 6 bulan.

4. Jakarta Islmic Index (JII). Indeks yang menggunakan 30 saham yang

dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar

Efek Syariah yang diterbitkan oleh Bapepam-LK) dengan

mempertimbangkan kapitalisasi pasar dan likuiditas.

5. Indeks Kompas100. Indeks yang terdiri dari 100 saham Perusahaan

Tercatat yang dipilih berdasarkan pertimbangan likuiditas dan

kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan.

Review dan penggantian saham dilakukan setiap 6 bulan.

6. Indeks BISNIS-27. Kerja sama antara Bursa Efek Indonesia dengan

harian Bisnis Indonesia meluncurkan indeks harga saham yang diberi

nama Indeks BISNIS-27. Indeks yang terdiri dari 27 saham Perusahaan

Tercatat yang dipilih berdasarkan kriteria fundamental, teknikal atau

likuiditas transaksi dan Akuntabilitas dan tata kelola perusahaan.

7. Indeks PEFINDO25. Kerja sama antara Bursa Efek Indonesia dengan

lembaga rating PEFINDO meluncurkan indeks harga saham yang

diberi nama Indeks PEFINDO25. Indeks ini dimaksudkan untuk

memberikan tambahan informasi bagi pemodal khususnya untuk

saham-saham emiten kecil dan menengah Small Medium Enterprises

dipilih dengan mempertimbangkan kriteria-kriteria seperti: Total Aset,

tingkat pengembalian modal Return on Equity (ROE) dan opini

akuntan publik. Selain kriteria tersebut di atas, diperhatikan juga faktor

likuiditas dan jumlah saham yang dimiliki publik.

8. Indeks SRI-KEHATI. Indeks ini dibentuk atas kerja sama antara Bursa

Efek Indonesia dengan Yayasan Keanekaragaman Hayati Indonesia

(KEHATI). SRI adalah kependekan dari Sustainable Responsible

Investment. Indeks ini diharapkan memberi tambahan informasi

kepada investor yang ingin berinvestasi pada emiten-emiten yang

memiliki kinerja sangat baik dalam mendorong usaha berkelanjutan,

serta memiliki kesadaran terhadap lingkungan dan menjalankan tata

kelola perusahaan yang baik. Indeks ini terdiri dari 25 saham

Perusahaan Tercatat yang dipilih dengan mempertimbangkan

kriteri-kriteria seperti: Total Aset, Price Earning Ratio (PER) dan Free Float.

9. Indeks Papan Utama. Menggunakan saham-saham Perusahaan Tercatat

yang masuk dalam Papan Utama. Indeks Papan Pengembangan.

Menggunakan saham-saham Perusahaan Tercatat yang masuk dalam

Papan Pengembangan.

10.Indeks Individual. Indeks harga saham masing-masing Perusahaan

2.1.6 Indeks LQ 45

Indeks LQ 45 terdiri dari 45 emiten dengan likuiditas (LiQuid) tinggi,

yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas

likuiditas, seleksi atas emiten-emiten tersebut juga mempertimbangkan

kapitalisasi pasar.

Sejak diluncurkan pada bulan Februari 1997 ukuran utama likuiditas

transaksi adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan

pasar dan untuk lebih mempertajam kriteria likuiditas, maka sejak review bulan

Januari 2005, jumlah hari perdagangan dan frekuensi transaksi dimasukkan

sebagai ukuran likuiditas. Sehingga kriteria suatu emiten untuk dapat masuk

dalam perhitungan indeks LQ 45 adalah mempertimbangkan faktor-faktor sebagai

berikut:

1. Telah tercatat di BEI minimal 3 bulan.

2. Aktivitas transaksi di pasar reguler yaitu nilai, volum, dan frekuensi

transaksi.

3. Jumlah hari perdagangan di pasar reguler.

4. Kapitalisasi pasar pada periode waktu tertentu.

5. Selain mempertimbangkan kriteria likuiditas dan kapitalisasi pasar

tersebut diatas, akan dilihat juga keadaan keuangan dan prospek

pertumbuhan perusahaan tersebut.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja

emiten-emiten yang masuk dalam penghitungan indeks LQ 45. Setiap tiga bulan

Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal

bulan Februari dan Agustus.

2.2 Penelitian Terdahulu

Di dalam skripsi Galih Anindhita yang berjudul Analisis Reaksi Pasar

Atas Pengumuman Deviden Sebelum Dan Sesudah Ex-Devidend Date, Campbell

dan Beranek (1995) menyatakan bahwa pembagian dividen tunai akan

mengakibatkan penurunan harga saham pada saat ex-dividend date. Lebih lanjut,

Michaely dan Villa (1995) juga menyimpulkan bahwa harga saham jatuh pada

waktu ex-dividend date, heterogenitas dan volum penjualan saham juga

mengalami penurunan yang cukup drastis pula.

Dalam penjelasannya Tatang Ary Gumanti, (2011) menyatakan bahwa

pada saat ex-dividend date investor pada umumnya memprediksikan bahwa

pembagian dividen akan berdampak pada harga saham. Prediksi ini didasarkan

pada pemikiran logis, bahwa investor telah kehilangan hak atas keuntungan

(return) dari dividen. Investor yang berkeinginan mendapat keuntungan,

cenderung akan memilih untuk tidak berada dalam posisi beli (longposition).

Dengan demikian harga saham tersebut akan mengalami penurunan sebanding

dengan nilai dari return yang telah hilang. Adanya pemikiran tersebut akan

mendorong harga atau nilai saham di pasar mengalami penurunan sampai

mendekati nilai saat dividen diumumkan.

Lebih lanjut, di dalam jurnal Lani Siaputra dan Adwin Surja Admadja

Sebelum Dan Sesudah ex-dividend date di Bursa Efek Jakarta (BEJ), Miller dan

Modigliani mengatakan bahwa harga saham (common stock) suatu perusahaan

akan turun sebesar dividen yang dibagikan di sekitar ex-divedend date.

Sedangkan, Boyd dan Jagannathan (1994) mengungkapkan tentang adanya

hubungan nonlinier antara persentase perbedaan harga saham dengan dividend

yield yang terjadi sebagai akibat adanya biaya-biaya transaksi (transaction costs)

yang mempengaruhi penetapan harga saham. Di dalam jurnal yang sama, hal yang

berbeda diungkapkan oleh Bhardwaj dan Brooks (1999) yang menyatakan, bahwa

dalam jangka pendek terdapat perbedaan antara dividend income dan penurunan

harga saham pada waktu ex-dividend date. Melihat hasil tersebut paling tidak

telah memberikan suatu gambaran tentang adanya pengaruh berbeda-beda yang

ditimbulkan oleh kebijakan dividen pada waktu ex-dividend date.

Penelitian oleh R. Andi Sularso yang mengkaji masalah pengaruh

pengumuman dividen terhadap perbedaan return sebelum dan sesudah

ex-dividend date di Bursa Efek Jakarta (BEJ) pada tahun 2002-2005. Penelitian ini

menyimpulkan bahwa harga saham bereaksi negatif terhadap informasi

pengumuman dividen naik pada saat ex-dividend date, dan bereaksi positif

terhadap informasi pengumuman dividen turun pada saat ex-dividend date.

Lani Siaputra dan Adwin Surja Admadja melakukan penelitian tentang

pengaruh pengumuman dividen terhadap perubahan harga saham sebelum dan

sesudah ex-dividend date di Bursa Efek Jakarta (BEJ) tahun 2001 – 2004. Hasil

penelitian menunjukkan bahwa nilai rata-rata harga saham sebelum ex-dividend

berbeda signifikan. Hal ini mengindikasikan bahwa terjadi pergerakan harga

saham yang signifikan selama antara dua periode observasi tersebut akibat

pengumuman pembagian dividen. Lebih lanjut, besarnya perubahan harga saham

tersebut secara statistik tidak berbeda dengan nilai dividen per lembar saham yang

dibagikan.

Ahim Abdurahim (2004) juga melakukan penelitian yang diarahkan untuk

menguji respon pasar atas pengumuman deviden pada tahun 1996-1997. Hasil

penelitian menunjukkan bahwa tidak ada abnormal return yang signifikan pada

hari pengumuman baik untuk perusahaan bertumbuh maupun perusahaan tidak

bertumbuh. Nilai rata-rata abnormal return baik secara total maupun setelah

dibagi menjadi bertumbuh atau tidak adalah negatif.

2.3 Kerangka Pemikiran

Pembagian dividen merupakan satu hal yang dinantikan oleh pemegang

saham. Adapun prosedur pembagian dividen yang aktual menurut Sularso (2003)

adalah pada tanggal pengumuman, tanggal pencataan pemegang saham, tanggal

ex-dividend dan tanggal pembayaran dividen. Tanggal ex-dividend (ex-dividend

date) adalah tanggal pada saat hak atas dividen periode berjalan dilepaskan dari

sahamnya, biasanya dengan jangka waktu empat hari kerja sebelum tanggal

pencatatan saham. Pada hari keempat sebelum tanggal tersebut, hak atas dividen

tidak lagi menyertai saham.

date secara otomatis akan berpikir bahwa pembagian dividen akan memberikan

dampak pada harga saham. Pemikiran ini disebabkan karena investor telah

kehilangan hak atas keuntungan dari dividen dan melihat prospek ke depan

perusahaan yang membagi dividen. Pada pemikiran pertama, investor yang

berkeinginan mendapat keuntungan dari capital gain, lebih memilih untuk tidak

membeli saham tersebut. Dengan demikian harga saham tersebut kan mengalami

penurunan sebanding dengan nilai keuntungan yang telah hilang. Sedangkan pada

pemikiran kedua, investor melihat bahwa apabila perusahaan mengeluarkan

sejumlah uang untuk membayar dividen kepada pemegang saham, maka akan

mempengaruhi cash flow perusahaan yang nantinya dapat mengganggu operasi

perusahaan. Apabila dana yang dikeluarkan bisa mengganggu jalannya operasi,

otomatis dapat juga menyebabkan perusahaan mengalami kesulitan keuangan.

Adanya dua pemikiran tersebut secara logika akan mendorong harga atau

nilai saham di pasar mengalami penurunan. Penelitian ini melihat apakah terdapat

perbedaan harga saham sebelum dan sesudah ex-dividend date. Berdasarkan

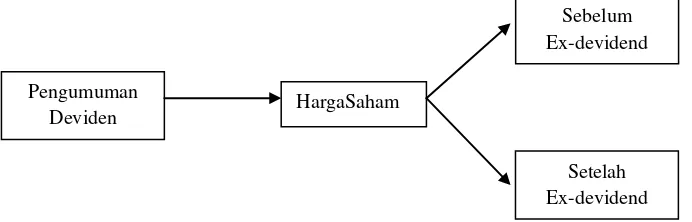

uraian sebelumnya, maka kerangka penelitian dapat digambarkan sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Teoritik

Pengumuman

Deviden HargaSaham

Sebelum Ex-devidend

2.4 Hipotesis

Berdasarkan kajian teoritis dan empiris maka peneliti mengajukan

hipotesis kerja (hipotesis alternatif) sebagai berikut:

H1 : Terdapat perubahan harga saham sebelum dan sesudah ex-dividend date

yang disebabkan oleh pengumuman dividendi Bursa Efek Jakarta.

H2 : Tidak terdapat perubahan harga saham sebelum dan sesudah ex-

dividend date yang disebabkan oleh pengumuman dividendi Bursa

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini tergolong ke dalam jenis penelitian deskriptif kuantitatif.

Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang

menjelaskan fenomena dalam bentuk hubungan antar variabel.

3.2 Batasan Operasional

Dalam penelitian ini batasan masalah hanya pada perusahaan-perusahaan

LQ-45 yang melakukan pengumuman deviden tunai pada tahun 2008-2012.

3.3 Defenisi Operasional

1. Deviden (dividend) adalah pembagian aktiva perusahaan kepada para

pemegang saham perusahaan. Dividen dapat dibayar dalam bentuk uang

tunai (kas), saham perusahaan, ataupun aktiva lainnya.

2. Ex-Dividend yaitu tanggal dimana pemegang saham tidak lagi berhak

mendapat dividen.

3. Saham (stocks) adalah surat tanda bukti kepemilikan bagian modal suatu

perseroan terbatas.

4. Harga Saham adalah harga suatu saham pada saat tertentu, yang

yang bersangkutan di pasar modal. Dalam hal ini harga saham dilihat pada

saat 15 hari sebelum dan 15 hari sesudah ex-devidend date.

5. LQ-45 merupakan saham dari 45 (empat puluh lima) perusahaan yang

paling mudah liquid (mudah diperjual-belikan) dan terdaftar di Bursa Efek

Jakarta (BEJ).

6. Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange (JSX) adalah

sebua

salah satu bursa tempat dimana orang memperjual-belikan efek di

Indonesia.

3.4 Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini yaitu variabel

perubahan harga saham yang diukur dengan cara membandingkan harga saham

harian (closing price) selama 15 hari sebelum dan 15 hari sesudah ex-devidend

date dari seluruh emiten yang masuk dalam sampel penelitian. variabel berikutnya

adalah nilai nominal deviden kas per lembar saham yang dibagikan oleh seluruh

sampel emiten.

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan LQ45 yang sahamnya

terdaftar di Bursa Efek Jakarta (BEJ). Sedangkan yang termasuk dalam sampel

LQ45 yang terdaftar di Bursa Efek Jakarta selama periode waktu Januari 2008

sampai dengan Desember 2012.

3.5.1 Teknik Pengambilan Sampel

Dalam penelitian ini sampel diambil dengan metode purposive sampling.

Purposive sampling adalah pengambilan sampel yang dilakukan sesuai dengan

tujuan penelitian yang ditetapkan (Danang Sunyoto, 2011). Sampel ini ditentukan

berdasarkan syarat yang ditentukan sebagai berikut :

1. Terdaftar di BEJ sebagai emiten dari tahun 2008 sampai tahun 2012.

2. Emiten terus menerus membagikan cash dividend final selama periode

tahun 2008 sampai dengan tahun 2012.

3. Data tanggal pengumuman dividen emiten selama periode tahun 2008

sampai 2012 terpublikasi di bursa sehingga ex-dividend date bisa

diketahui.

4. Kelengkapan data harga saham emiten selama periode tahun 2008 sampai

dengan tahun 2012.

5. Tidak sedang dalam proses delisting.

3.6 Jenis Data

Jenis data yang digunakan penulis dalam penelitian ini adalah data

sekunder, yaitu data yang diperoleh dari berbagai sumber seperti: buku, literatur,

media internet, serta bahan bacaan lainnya yang berhubungan dengan penelitian

3.7 Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan pada penelitian ini adalah

Arsip/Studi Dokumentasi. Yaitu mengumpulkan data dan informasi melalui

berbagai literatur yang relevan yang berhubungan dengan permasalahan yang ada

di dalam penelitian skripsi ini, dapat diperoleh dari sumber-sumber tercetak,

dimana data itu telah dikumpulkan oleh pihak lain sebelumnya, misalnya buku,

laporan perusahaan, jurnal, internet, dan lain-lain.

3.8 Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data.

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Ini perlu karena untuk

melakukan uji t, mengansumsikan bahwa nilai residual mengikuti distribusi

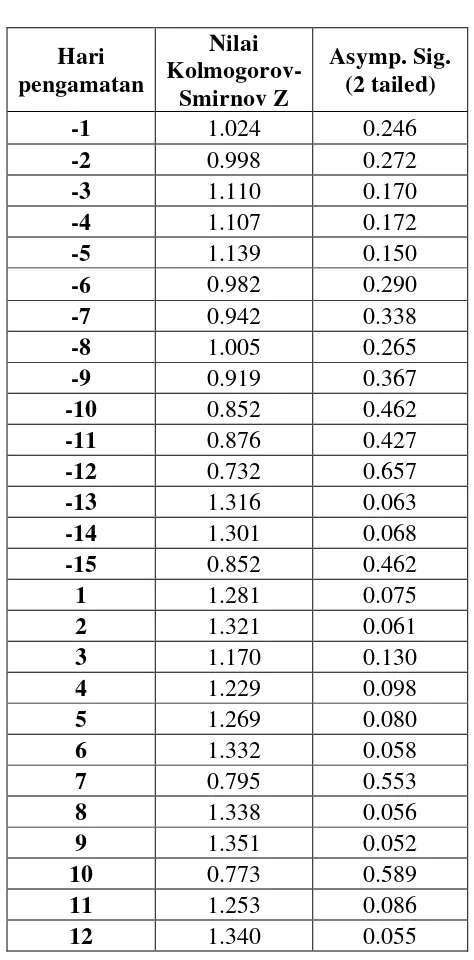

normal. Uji normalitas ini menggunakan uji one-sample kolmagorov-smirnov,

dengan melihat nilai kolmogorov-smirnov Z dan Asym. Sig. (2 tailed), jika asumsi

ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil.

3.9 Teknik Analisa Data

Analisis merupakan tahap selanjutnya yang harus diselesaikan dalam

penelitian setelah dilakukan pengumpulan data, maka selanjutnya yang dilakukan

penelitian ini analisis yang digunakan adalah uji Paired Sample T-Test (uji beda

dua rata-rata) dengan menggunakan bantuan program SPSS 17.

Berdasarkan data yang diperoleh dari perusahaan, selanjutnya dilakukan

analisis dengan tahapan seperti tersebut di bawah ini:

1) Tahap-tahap analisis data

a. Mengumpulkan data Index Constituents LQ-45 di Bursa Efek Jakarta

(BEJ) dari tahun 2008-2012.

b. Uji normalitas data.

2) Rancangan uji statistik

a. Uji Beda Dua Rata-Rata Tiap Saham Emiten Sampel

Uji hipotesis perbedaan dua rata-rata (Paired sample T-Test) tiap

emiten yang digunakan untuk mengetahui apakah ada perbedaan

rata-rata dari variabel dependen (harga saham) tiap emiten perusahan

sebelum dan sesudah ex-dividend date dengan adanya pengumuman

dividen dengan demikian akan terlihat perbedaan tiap emiten

perusahaan pertahunnya.

b. Uji Beda Dua Rata-Rata Portofolio Saham Sampel

Uji perbedaan dua rata-rata (Paired sample T-Test) portofolio saham

yang digunakan untuk mengetahui apakah ada perbedaan rata-rata dari

seluruh perusahaan (portofolio) tiap tahunnya sebelum dan sesudah

ex-dividen date dengan adanya pengumuman dividen. Uji ini menjelaskan

tentang perbedaan gambaran perubahaan LQ45 pada sebelum dan

\ Rumus yang digunakan adalah sebagai berikut:

No Elemen

Observasi 1 ( )

Observasi 2 ( )

Di ( – ) 1

2

* * * * *

* * * * *

N

Di

Keterangan:

t = hipotesa dua rata-rata

= jumlah rata-rata

n = jumlah perusahaan yang mengumumkan dividen

= standart error dua mean yang berhubungan

c. Uji Paired Sample T-Test

Uji t merupakan alat statistik yang digunakan untuk mengetahui

apakah ada pengaruh antara variabel (dividen) dengan variabel terikat

(harga saham) dengan diuji secara individu. Dasar pengambilan

keputusannya :

Jika p-value > 0,05, maka Ho ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang

termasuk dalam kelompok LQ45 yang terdaftar di Bursa Efek Jakarta selama

periode waktu Januari 2008 sampai dengan Desember 2012.

TABEL 4.1

Data Perusahaan LQ-45

NO KODE NAMA PERUSAHAAN

1 AALI Astra Agro Lestari Tbk.

2 ADRO Adaro Energy Tbk.

3 AKRA AKR Corporindo Tbk.

4 ANTM ANTM Aneka Tambang (Persero) Tbk.

5 ASII Astra International Tbk

6 ASRI Alam Sutera Realty Tbk

7 BBCA Bank Central Asia Tbk

8 BBNI Bank Negara Indonesia Tbk

9 BBRI Bank Rakyat Indonesia (Persero) Tbk

10 BBTN Bank Tabungan Negara (Persero) Tbk

11 BDMN Bank Danamon Tbk

12 BHIT Bhakti Investama Tbk

13 BKSL Sentul City Tbk

14 BMRI Bank Mandiri (Persero) Tbk

15 BMTR Global Mediacom Tbk

16 BSDE Bumi Serpong Damai Tbk

17 BUMI Bumi Resources Tbk

18 BWPT BW Plantation Tbk

19 CPIN Charoen Pokphand Indonesia Tbk

20 EXCL XL Axiata Tbk

21 GGRM Gudang Garam Tbk

22 GIAA Garuda Indonesia (Persero) Tbk

24 ICBP Indofood CBP Sukses Makmur Tbk

25 IMAS Indomobil Sukses Internasional Tbk

26 INCO Vale Indonesia Tbk

27 INDF Indofood Sukses Makmur Tbk

28 INDY Indika Energy Tbk

29 INTP Indocement Tunggal Prakasa Tbk

30 ITMG Indo Tambangraya Megah Tbk

31 JSMR Jasa Marga (Persero) Tbk

32 KLBF Kalbe Farma Tbk

33 LPKR Lippo Karawaci Tbk

34 LSIP PP London Sumatera Tbk

35 MAIN Malindo Feedmill Tbk

36 MAPI Mitra Adiperkasa Tbk

37 MNCN Media Nusantara Citra Tbk

38 PGAS Perusahaan Gas Negara (Persero) Tbk

39 PTBA Tambang Batubara Bukit Asam

(Persero) Tbk

40 SMCB Holcim Indonesia Tbk

41 SMGR Semen Indonesia (Persero) Tbk.

42 SSIA Surya Semesta Internusa Tbk

43 TLKM Telekomunikasi Indonesia (Persero) Tbk

44 UNTR United Tractors Tbk

45 UNVR Unilever Indonesia Tbk

Dalam penelitian ini sampel diambil dengan metode purposive sampling.

Purposive sampling adalah pengambilan sampel yang dilakukan sesuai dengan

tujuan penelitian yang ditetapkan (Danang Sunyoto, 2011). Berdasarkan kriteria

pengambilan sampel penelitian yaitu perusahaan LQ45 yang terdaftar di BEJ yang

melakukan pembagian dividen tunai selama 5 tahun berturut-turut dari tahun 2008

hingga 2012, diperoleh data pengamatan sebanyak 8 perusahaan, yaitu sebagai

TABEL 4.2

Perusahaan LQ45 Yang Melakukan Pembagian Deviden

NO KODE NAMA PERUSAHAAN

1 AALI Astra Agro Lestari Tbk.

2 ADRO Adaro Energy Tbk.

3 AKRA AKR Corporindo Tbk.

4 ASII Astra International Tbk.

5 BBCA Bank Central Asia Tbk.

6 ITMG Indo Tambangraya Megah Tbk.

7 UNTR United Tractors Tbk.

8 UNVR Unilever Indonesia Tbk.

4.2 Analisis Data 4.2.1 Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data.

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Ini perlu karena untuk

melakukan uji t, mengansumsikan bahwa nilai residual mengikuti distribusi

normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi

tidak valid untuk jumlah sampel kecil, dengan ketentuan:

Ho : Data berdistribusi normal.

Ha : Data tidak terdistribusi normal.

Jika nilai sig. α > 0,05, maka Ho diterima.

Jika nilai sig. α< 0,05, maka Ho ditolak.

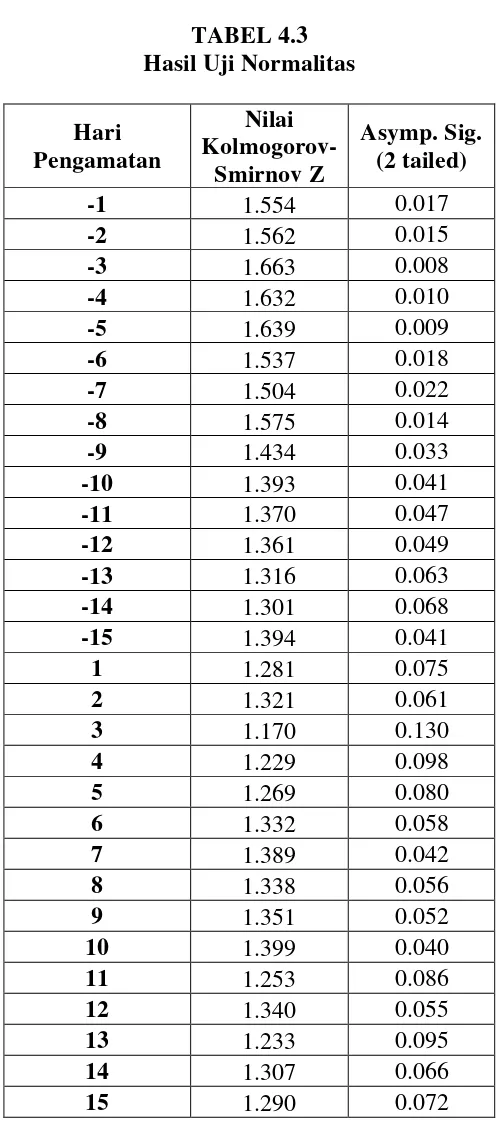

Dengan menggunakan tingkat kepercaayaan 5%, diperoleh hasil distribusi

TABEL 4.3 Hasil Uji Normalitas

Hari

Dari tabel diatas dapat dilihat bahwa terdapat 15 data hari pengamatan

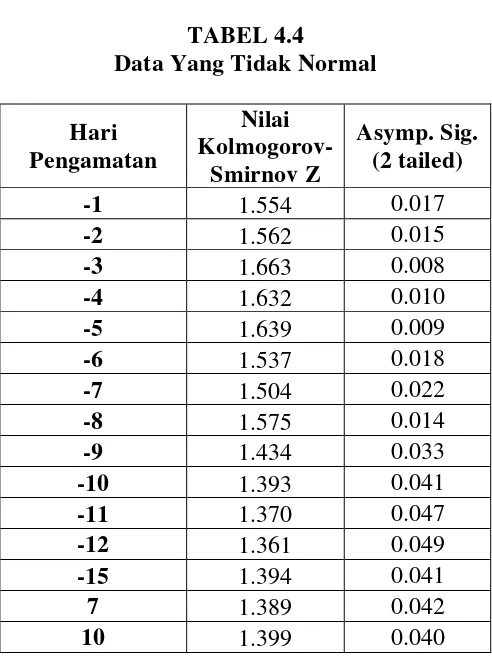

TABEL 4.4

Data Yang Tidak Normal

Hari

Terlihat bahwa data pada tabel tersebut memiliki nilai signifikan yang

lebih kecil dari 0,05 yang menunjukkan data tersebut tidak berdistribusi normal.

Dari hasil uji normalitas tersebut maka data yang tidak berdistribusi normal akan

dilakukan transformasi data, agar data tersebut berdistribusi normal, transformasi

berarti mengubah semua data, tidak terkecuali untuk menjaga perbedaan antar

data relatif tetap.

Tabel 4.5 Rumus Transformasi

Bentuk Histogram Jenis

Transformasi

Moderate Positive SQRT (x)

Substansial Positive Ln (x)

Severe Positive 1/x Severe Positive jika data mengandung nilai 0 1/(x+1)

Moderate Negative SQRT (k-x)

Subtansial Negative Ln (k-x)

Severe Negative SQRT (k-x)

K = Konstanta yang berasal dari setiap skor dikurangkan sehingga skor terkecil adalah 1.

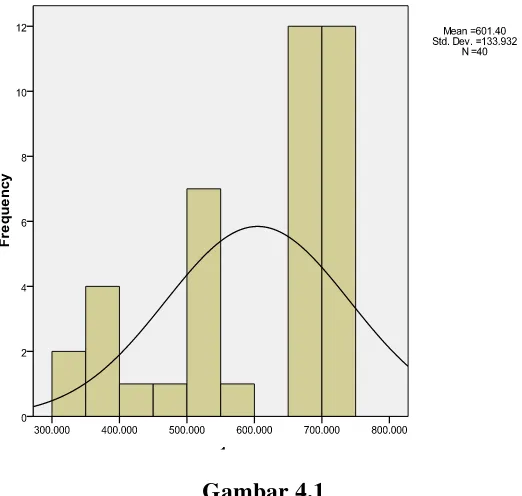

Bentuk transformasi data untuk data penelitian ini ditentukan dengan

melihat histogram dari data yang tidak berdistribusi normal.

Gambar 4.1

Histogram Data Yang Tidak Berdistribusi Normal

Dari grafik histogram diatas menunjukkan bahwa histogram berbentuk

Moderate Negative Skewness, maka jenis transformasi yang dipakai adalah

dengan mengubah data ke dalam bentuk :

Keterangan :

K = Konstanta yang berasal dari setiap skor dikurangkan sehingga skor

terkecil adalah 1.

Maka hasil dari uji normalitas pada data yang telah ditransformasi terlihat

pada tabel berikut :

TABEL 4.6

Hasil Uji Normalitas Data Telah Ditransformasi

13 1.233 0.095

14 1.307 0.066

15 1.290 0.072

Dari hasil diatas menunjukkan bahwa data yang telah ditransformasikan

telah berdistribusi normal, maka dengan demikian data tersebut telah dapat

digunakan untuk dianalisis.

4.2.2 Pengujian Hipotesis

4.2.2.1 Pengujian Paired Sample T-Test Tiap Saham Emiten Sampel

Uji beda dua rata-rata berpasangan (Paired Sample T-Test) pertama yang

dilakukan untuk membandingkan closing price masing-masing saham sebelum ex-dividend

date dan sesudah ex-dividend date.Dengan tingkat α 5%, nilai t kritis 2,145 dengan degree

of freedom (df) adalah 14. Uji t dilakukan dua sisi (two tailed).Pedoman pengambilan

keputusan untuk uji hipotesis ini adalah:

• Jika t output > +t tabel atau t output < -t tabel, maka Ho ditolak yang berarti

kedua rata-rata harga tiap saham sebelum dan sesudah ex-dividend date adalah

berbeda secara signifikan.

• Jika -t tabel < t output < +t tabel, maka Ho diterima yang berarti kedua rata-rata

harga tiap saham sebelum dan sesudah ex-dividend date adalah tidak berbeda

TABEL 4.7

Hasil Uji Paired Sampel T-Test

SAHAM

2008 2009 2010 2011 2012

T H0 T H0 T H0 t H0 T H0

AALI -3.559 ditolak 7.066 Ditolak -1.805 diterima 0.913 diterima 4.100 ditolak

ADRO 7.189 ditolak -3.511 Ditolak 2.560 ditolak 4.259 ditolak -5.198 ditolak

AKRA -1.738 diterima -0.958 Diterima 3.546 ditolak -0.217 diterima -5.198 ditolak

ASII 0.804 diterima -9.790 Ditolak -3.456 ditolak 10.639 ditolak -2.566 ditolak

BBCA -1.738 diterima -2.725 Ditolak 4.873 ditolak -1.406 diterima 4.860 ditolak

ITMG -9.568 ditolak 3.533 Ditolak -9.459 ditolak 1.345 diterima 1.382 diterima

UNTR -0.568 diterima -8.373 Ditolak 3.546 ditolak 11.800 ditolak -4.079 ditolak

UNVR -2.403 ditolak -6.167 Ditolak -13.209 ditolak -9.980 ditolak -0.543 diterima

Dari hasil uji Paired Sampel T-Test menunjukkan bahwa pada saham:

1. AALI , di tahun 2008, 2009, dan 2012 mengalami perubahan harga saham yang

signifikan sebelum dan sesudah ex-dividend date. Namun, pada tahun 2010 dan

2011 perusahaan ini tidak mengalami perubahan harga saham yang signifikan

sebelum dan sesudah ex-dividend date. Ini dikarenakan -t tabel < t output < +t tabel.

2. ADRO, dari tahun 2008 sampai dengan 2012 mengalami perubahan harga saham

yang signifikan sebelum dan sesudah ex-dividend date.

3. AKRA, tahun 2008, 2009 dan 2011 tidak mengalami perubahan harga saham yang

signifikan sebelum dan sesudah ex-dividend date. Sedangkan pada tahun 2010 dan

2012 mengalami perubahan harga saham yang signifikan sebelum dan sesudah

ex-dividend date.

4. ASII, hanya di tahun 2008 tidak mengalami perubahan harga saham sebelum dan