EFISIENSI KINERJA BANK UMUM SYARIAH (BUS) DAN

BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS)

DI INDONESIA

AHMAD AZHARI POHAN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Efisiensi Kinerja Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

AHMAD AZHARI POHAN Efisiensi Kinerja Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia. Dibimbing oleh NUNUNG NURYARTONO dan SALAHUDDIN EL AYYUBI.

Efisiensi merupakan salah satu parameter untuk mengukur kinerja lembaga keuangan, diantaranya adalah BUS dan BPRS yang beroperasi dengan mengelola input untuk menghasilkan output. Penelitian ini bertujuan mengidentifikasi nilai efisiensi BUS dan BPRS di Indonesia secara terpisah dengan menggunakan metode Data Envelopment Analysis (DEA) dan model Variable Return to Scale (VRS) dengan pendekatan intermediasi berorientasikan output. Pemilihan konsep efisiensi dengan pendekatan intermediasi ditetapkan karena lembaga keuangan berperan penting sebagai perantara dengan menyerap dana dari shahibul maal dan disalurkan kepada mudharib. Penelitian ini mengukur tingkat efisiensi 11 BUS dan 113 BPRS selama periode 2013. Hasil penelitian menunjukkan pada setiap BUS memiliki kinerja yang efisien. Berbeda dengan BPRS, dari 113 BPRS hanya 19 BPRS yang memiliki kinerja yang efisien. Hal ini mengakibatkan rendahnya rata-rata nilai efisiensi BPRS. Variabel dengan potensi pengembangan terbesar adalah variabel pembiayaan sebesar 68-73%, kemudian variabel aktiva lancar sebesar 58-62% dan variabel pendapatan operasional lainnya sebesar 61-65%. Kata kunci: DEA, efisiensi, output oriented, Variable Return to Scale

ABSTRACT

AHMAD AZHARI POHAN Islamic General Bank (BUS) dan Islamic Rural Bank (BPRS) Performance Efficiency in Indonesia. Supervised NUNUNG NURYARTONO and SALAHUDDIN EL AYYUBI.

Efficiency is one of the parameter to measure financial institution performance, such as BUS and BPRS in managing operational input and producing output. This study has an objective to identify both BUS and BPRS efficiency score in Indonesia sepescorely, by using Data Envelopment Analysis (DEA) method and Variable Return to Scale (VRS) model with intermediation approachment and output oriented. Selection of the concept of efficiency in the intermediation approach defined as financial institutions play an important role as an intermediary to absorb funds from shahibul maal and distributed to mudharib. This study measures 11 BUS dan 113 BPRS efficiency level during 2013 period. The study results show every BUS at 2013 period have perfect performance efficiency. Difference with BUS, BPRS have a low average efficiency score.There are only 19 BPRS have perfect performance efficiency. Potential improvement in variable financing are 68-73%, variable current assets are 58-62% and other operational income variable are 61-65%.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

EFISIENSI KINERJA BANK UMUM SYARIAH (BUS) DAN

BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) DI

INDONESIA

AHMAD AZHARI POHAN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Efisiensi Kinerja Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia Nama : Ahmad Azhari Pohan

NIM : H54100023

Disetujui oleh

Dr. Ir. R. Nunung Nuryartono, M.Si Pembimbing I

Salahuddin El Ayyubi, Lc MA Pembimbing II

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.A.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya, sehingga skripsi yang berjudul “Efisiensi Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia” ini dapat diselesaikan. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor. Tujuan penelitian ini adalah untuk menganalisis nilai efisiensi BUS dan BPRS yang ada di Indonesia dengan metode Data Envelopment Analysis (DEA) dengan pendekatan output (output oriented).

Pada kesempatan ini, ucapan terima kasih untuk orang-orang yang terkasih kepada orang tua penulis Engges Muda Pohan (Ayah) dan Nurhayati Siregar (Mama), saudara penulis, Budiman Pohan, Sanny Adrian Pohan, Dinda Eliza Pohan dan keluarga lainnya atas segala teguran, doa, dan dukungan yang telah diberikan. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Bapak Dr. Ir. R. Nunung Nuryartono, M. Si dan Bapak Salahuddin El Ayyubi, Lc, M.A selaku dosen pembimbing skripsi yang telah memberikan arahan, bimbingan, dan saran untuk membantu penulis dalam menyelesaikan skripsi ini.

2. Bapak Dr. Irfan Syauqi Beik, M.Ec yang telah bersedia menjadi dosen penguji utama hasil penelitian ini dan Bapak Deni Lubis, MA sebagai dosen penguji dari komisi pendidikan Departemen Imu Ekonomi.

3. Teman-teman satu bimbingan yang saling mendukung, Luqman Azis, Mirsad Awawin, Andri Sukrudin, Nana Rodiana, Fatimah Azzahra, dan Masyitoh Al-Kautsar.

4. Teman-teman yang luar biasa, Yeni Hanisah Piliang, Dani Yoga Nugraha, Ujang Kurnia, Ahmad Fauzi, Rizqi Eka Sukmayasa, Ardhi Evan, Muhammad Fakhri Nugraha, Cornel Ridha Adji Adyas, Pramono Widagdo, Ahmad Nur Fadhian, Fuad Bahtiar, Hanif Furqon Abdurrahman, Sarah Raisa, Zikra Donald, Hidayat terima kasih atas bantuan serta dukungannya. 5. Teman-teman keluarga Ekonomi Syariah FEM IPB 47, 48, 49 dan keluarga

dari Ikatan Mahasiswa Asal Tapanuli Selatan serta Alumni Keluarga Madrasah Nurul Ilmi atas kebersamaannya dan telah saling mengingatkan, mendukung, dan mendoakan dalam semua kegiatan, mohon maaf tidak dapat menyebutkan satu per satu.

6. Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Efisiensi 4

Data Envelopment Analysis (DEA) 6

Pendekatan dalam Data Envelopment Analysis (DEA) 8

Kelebihan dan Kelemahan DEA 9

Bank Syariah 9

Penelitian Terdahulu 10

Kerangka Pemikiran 13

METODE PENELITIAN 13

Jenis dan Sumber Data 13

Metode Analisis dan Pengolahan Data 14

Model Penelitian 14

Variabel Input-Output dan Defenisi Operasional 15

HASIL DAN PEMBAHASAN 16

Gambaran Umum 16

Tingkat Efisiensi Bank Umum Syariah 23

Tingkat Efisiensi Bank Pembiayaan Rakyat Syariah 24

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 26

LAMPIRAN 31

RIWAYAT HIDUP 35

DAFTAR TABEL

1 Perkembangan Jumlah Unit dan Kantor Lembaga Keuangan Bank

Syariah di Indonesia Tahun 2010-2013. 1

2 Kinerja Bank Umum Syariah dan Bank Umum Konvensional (BK) 2

3 Kinerja BPRS dan BPR Konvensional 3

4 Variabel dalam Penelitian Terdahulu dengan Metode DEA 12 5 Perkembangan BOPO Bank Umum Syariah dan Bank Konvensional di

Indonesia 22

6 Perkembangan BOPO BPRS dan BPR Konvensional di Indonesia 22

7 Nilai Efisiensi Bank Umum Syariah Tahun 2013 23

8 BPRS dengan Kinerja yang Efisien 24

9 Frekuensi dan Sebaran Nilai Efisiensi BPRS 25

10 Distribusi Skala Efisiensi BPRS 25

11 Reference Set BPRS 26

12 Potensi Pengembangan Bank Pembiayaan Rakyat Syariah 27

DAFTAR GAMBAR

1 Frontier Produksi dan Efisiensi Teknis 5

2 Efisiensi dengan Pendekatan Output 7

3 Bagan Kerangka Pemikiran 13

4 Total Dana Pihak Ketiga Bank Umum Syariah 17

5 Total Dana Pihak Ketiga Bank Pembiayaan Rakyat Syariah 17

6 Total Pembiayaan Bank Umum Syariah 18

7 Pertumbuhan Pembiayaan per Sektor Ekonomi Bank Umum Syariah

Tahun 2013 19

8 Total Pembiayaan Bank Pembiayaan Rakyat Syariah 19 9 Pertumbuhan Pembiayaan Bank Pembiayaan Rakyat Syariah

Berdasarkan Sektor Ekonomi Tahun 2013 20

10 Total Aset Bank Umum Syariah 21

11 Total Aset Bank Pembiayaan Rakyat Syariah 21

DAFTAR LAMPIRAN

1 Nilai Efisiensi CCR dan BCC BPRS Pada Tahun 2013 31

PENDAHULUAN

Latar Belakang

Perkembangan lembaga keuangan syariah dimulai dengan berdirinya Bank Muamalat Indonesia yang diprakarsai oleh Majelis Ulama Indonesia (MUI) pada tahun 1992. Bank syariah diatur secara formal melalui UU No. 10 tahun 1998 yang memberikan landasan operasional bagi bank syariah untuk mengatur dan memperbolehkan setiap bank konvensional untuk membuka sistem pelayanan syariah (dual banking system). Office chanelling kemudian diatur dalam Peraturan Bank Indonesia (PBI) No. 8/3/PBI/2006 yang menyatakan bahwa bank konvensional dapat membuka layanan syariah dalam operasional usahanya. Hukum formal pada perbankan syariah semakin lengkap dengan ditetapkannya UU No. 21 tahun 2008 yang berisikan peraturan secara menyeluruh untuk setiap BUS, UUS dan BPRS di Indonesia sehingga pertumbuhan lembaga keuangan bank syariah semakin cepat.

Lembaga keuangan bank syariah terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). BUS dan BPRS beroperasi dengan menerapkan prinsip syariah. Namun, skala usaha BUS lebih luas dibandingkan BPRS. Selain itu BPRS memiliki batasan operasional seperti larangan untuk membuka rekening giro dan tidak dapat ikut serta dalam kegiatan kliring.

Tabel 1 Perkembangan Jumlah Unit dan Kantor Lembaga Keuangan Bank Syariah di Indonesia Tahun 2010-2013.

Kelompok Bank 2010 2011 2012 2013

Bank Umum Syariah 11 11 11 11

Unit Usaha Syariah 23 24 24 23

- Jumlah Kantor BUS 1 215 1 401 1 745 1 998

- Jumlah Kantor UUS 262 336 517 590

BPRS 150 155 158 160

- Jumlah Kantor BPRS 286 364 401 399

Sumber: Statistik Perbankan Syariah 2013

2

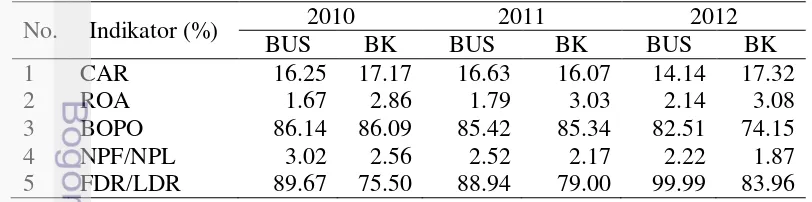

Menurut Bank Indonesia (2011), perkembangan industri perbankan syariah terus mengalami kemajuan dengan pertumbuhan rata-rata mencapai 40.2% per tahunnya sedangkan pertumbuhan perbankan nasional sebesar 16.7% per tahun. Namun, perkembangan kinerja perbankan syariah masih lebih rendah jika dibandingkan dengan perbankan konvensional. Hal ini dikarenakan perbankan syariah masih dalam tahap ekspansi sehingga sangat membutuhkan pembangunan infrastruktur baru di berbagai daerah. Perbandingan kinerja perbankan syariah (BUS dan BPRS) dapat dilihat dari indikator pada Tabel 2 dan Tabel 3, yaitu; Capital Adequacy Ratio (CAR), Return on Asset (ROA), BOPO, Non Performing Financing (NPF) sedangkan Non Performing Loan (NPL) untuk bank konvensional dan Financing to Deposit Ratio (FDR) sedangkan Loan to Deposit Ratio (LDR) untuk bank konvensional.

Indikator CAR merupakan rasio kecukupan modal yang dibutuhkan perbankan untuk mengatasi resiko kerugian yang dapat ditimbulkan dari penanaman aktiva beresiko. Rasio modal yang tinggi dapat melindungi nasabah dan berdampak kepada tingkat kepercayaan masyarakat. Indikator ROA merupakan ukuran profitabilitas perbankan, selain itu rasio ini juga mencerminkan hasil dari serangkaian kebijakan perbankan dalam meningkatkan return. Oleh karena itu, ROA yang tinggi mengindikasikan bahwa perbankan memiliki kinerja yang baik karena mampu memperoleh return yang lebih tinggi. BOPO merupakan rasio untuk mengukur tingkat efisiensi perbankan. Semakin rendah nilai BOPO maka kinerja perbankan akan lebih efisien karena mampu memperoleh pendapatan yang lebih tinggi dengan biaya yang lebih rendah. NPF merupakan rasio pembiayaan atau kredit bermasalah. Tingginya nilai NPF mengindikasikan bahwa kinerja perbankan semakin buruk karena tingginya jumlah kredit macet. Sedangkan FDR merupakan rasio dalam mengukur kemampuan bank dalam membayar penarikan dana oleh nasabah dengan mengandalkan pembiayaan. Semakin tinggi nilai FDR maka kinerja perbankan semakin baik karena laba yang diperoleh semakin tinggi (Fahmy 2013).

Tabel 2 Kinerja Bank Umum Syariah dan Bank Umum Konvensional (BK)

No. Indikator (%) 2010 2011 2012

Pada Tabel 2 dapat diketahui bahwa kinerja BUS pada rasio CAR, ROA, BOPO dan NPF lebih rendah dibandingkan bank konvensional. Namun, pada rasio FDR BUS memiliki kinerja paling tinggi sebesar 99.99% dibandingkan Bank Konvensional sebesar 83.96%.

3 tahun 2012. Sehingga efisiensi BPRS mejadi lebih rendah dibandingkan BPR Konvensional. Tingginya nilai NPF mengindikasikan bahwa BPRS memiliki masalah kredit macet yang cukup tinggi. Sedangkan pada rasio FDR, BPRS mampu memiliki kinerja yang lebih baik dibandingkan dengan BPR Konvensional walaupun pada tahun 2012 terjadi penurunan jumlah pembiayaan yang dikeluarkan jika dibandingkan dengan tahun 2011.

Tabel 3 Kinerja BPRS dan BPR Konvensional

No. Indikator (%) 2010 2011 2012

BPRS BPR BPRS BPR BPRS BPR

1 CAR 27.50 30.01 23.50 28.68 25.16 27.55

2 ROA 3.50 3.16 2.70 3.32 2.64 3.46

3 BOPO 78.10 80.97 76.30 79.47 86.25 77.77

4 NPF/NPL 6.50 6.12 6.11 5.22 6.15 4.75

5 FDR/LDR 128.47 75.50 127.71 79.00 120.96 78.63 Sumber: Laporan Pengawasan Perbankan 2012

Secara umum dapat disimpulkan bahwa kinerja perbankan syariah lebih rendah jika dibandingkan dengan bank konvensional. Salah satu upaya untuk meningkatkan kinerja perbankan syariah adalah dengan peningkatan efisiensi agar perbankan syariah mampu bersaing lebih baik dengan perbankan konvensional.

Pengawasan dan pengukuran tingkat efisiensi kinerja perlu dilakukan dengan dasar untuk menjaga dan menganalisis pengembangan peran dan fungsi perbankan syariah di Indonesia. Terdapat tiga alasan kuat yang menyatakan pentingnya efisiensi pada bank syariah. Pertama, peningkatan efisiensi pada biaya operasional akan memberikan profit yang lebih besar dan meningkatkan peluang dalam persaingan. Hal ini relevan dengan keberadaan bank syariah yang bersaing dengan bank konvensional di berbagai daerah. Kedua, nasabah akan tertarik dengan kualitas dan layanan terbaru yang ditawarkan oleh bank syariah, dan hal ini dipengaruhi oleh efisiensi kinerja bank syariah. Ketiga, kesadaran akan pentingnya efisiensi akan membantu para regulator untuk membuat peraturan yang baik pada industri perbankan (Global Islamic Finance Report 2011).

Oleh karena itu peningkatan efisiensi pada perbankan syariah penting untuk dilakukan. Pengukuran kinerja efisiensi dapat memakai pendekatan parametrik dan non-parametrik. Penggunaan metode non-parametrik yaitu Data Envelopment Analysis (DEA) diasumsikan sebagai salah satu pendekatan yang tepat untuk mengukur tingkat efisiensi perbankan syariah di Indonesia.

Perumusan Masalah

4

operasional perbankan syariah yang masih belum optimal. Oleh karena itu dibutuhkan pengukuran kinerja operasional bank syariah dan mengarahkannya kepada kinerja yang lebih efisien.

Berdasarkan uraian tersebut, maka permasalahan yang akan dibahas dalam penelitian ini dirumuskan sebagai berikut:

1. Bagaimana tingkat efisiensi Bank Umum Syariah di Indonesia?

2. Bagaimana tingkat efisiensi Bank Pembiayaan Rakyat Syariah di Indonesia?

Tujuan Penelitian

1. Menganalisis tingkat efisiensi Bank Umum Syariah Indonesia.

2. Menganalisis tingkat efisiensi Bank Pembiayaan Rakyat Syariah di Indonesia.

Manfaat Penelitian

1. Bagi pemerintah, sebagai masukan agar tetap berkoordinasi dengan Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK) dalam membuat regulasi yang baik.

2. Bagi stakeholder, sebagai masukan dalam menjalankan kegiatan operasionalnya dan agar terus meningkatkan efisiensi dan kinerjanya. 3. Bagi peneliti dan mahasiswa, penelitian ini dapat dipakai sebagai

tambahan literatur yang dapat memberikan informasi mengenai efisiensi kinerja BUS dan BPRS di Indonesia secara umum.

Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini dibatasi pada pengamatan kinerja BUS dan BPRS di Indonesia dengan melihat nilai efisiensi yang dihasilkan dari masing-masing BUS dan BPRS. Hal ini dilakukan untuk menguji nilai kinerja keuangan BUS dan BPRS berdasarkan nilai efisiensi Data Envelopment Analysis (DEA) secara agregat.

TINJAUAN PUSTAKA

Efisiensi

Menurut Ascarya (2005), konsep efisiensi diawali dari konsep ekonomi mikro, yaitu teori produsen dan konsumen. Teori produsen cenderung untuk memaksimumkan keuntungan dan meminimalkan biaya. Sedangkan teori konsumen cenderung untuk memaksimalkan utilitasnya atau tingkat kepuasannya.

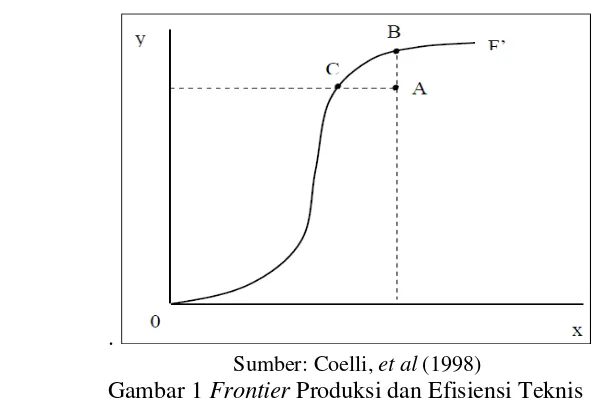

5 tingkat output maksimum dari setiap penggunaan input yang mewakili penggunaan teknologi dari suatu perusahaan atau industri

.

Sumber: Coelli, et al (1998)

Gambar 1 Frontier Produksi dan Efisiensi Teknis

Gambar 2 merupakan frontier produksi yang menunjukkan tingkat output maksimum yang dapat dicapai pada tiap tingkat input, dengan tingkat teknologi tertentu dalam suatu industri. Perusahaan-perusahaan dalam industri tersebut dapat beroperasi pada frontier jika perusahaan efisien secara teknis (garis OF‟) atau di bawah frontier jika perusahaan tidak efisien secara teknis. Titik A merupakan titik yang inefisien, sedangkan titik B dan C menunjukkan titik yang efisien. Perusahaan yang beroperasi di titik A merupakan perusahaan yang inefisien secara teknis. Perusahaan tersebut dapat meningkatkan output ke tingkat output yang sama dengan titik B tanpa membutuhkan input yang lebih besar.

Efisiensi menjadi tolak ukur dalam mengukur kinerja. Terdapat dua faktor yang menyebabkan efisiensi, yaitu: (1) Memakai jumlah unit input yang lebih sedikit namun mampu menghasilkan output yang sama; (2) Memakai jumlah unit input yang tetap namun output yang dihasilkan lebih besar (Huri dan Susilowati 2004). Sedangkan menurut Hidayat (2008), efisiensi terjadi jika: (1) Pemakaian input yang sama menghasilkan output yang lebih banyak. (2) Pemakaian input yang lebih sedikit menghasilkan output yang sama. (3) Pemakaian input yang lebih banyak menghasilkan output yang lebih banyak lagi dibandingkan dengan input yang digunakan. Efisiensi merupakan jawaban atas kesulitan dalam menghitung ukuran kinerja seperti tingkat efisiensi alokasi, teknis maupun efisiensi ekonomi. Efisiensi teknis adalah kombinasi antara kapasitas dan kemampuan unit ekonomi memproduksi sejumlah output dari sejumlah input yang ada beserta teknologi. Sedangkan efisiensi ekonomi merupakan penjumlahan dari efisiensi alokasi dan efisiensi teknis (Tanjung dan Devi 2013).

6

Ayat di atas menganjurkan manusia untuk tidak menyia-nyiakan hartanya secara sia-sia (boros). Perilaku boros dapat menjadi perbuatan ingkar kepada Allah subhanahu wa ta’ala. Pengukuran tingkat efisiensi pada BUS dan BPRS dapat mengacu dari dua ayat tersebut, dengan melihat pemakaian input yang ada untuk menghasilkan output semaksimal mungkin tanpa adanya penghamburan sumber daya yang digunakan (input).

Coelli, et al. (1998) menyatakan konsep efisiensi dibedakan menjadi tiga yaitu: efisiensi teknis, efisiensi harga dan efisiensi ekonomis. Efisiensi teknis mengukur tingkat produksi yang dicapai pada tingkat penggunaan input tertentu. Efisiensi harga atau alokatif mengukur tingkat keberhasilan bank dalam usahanya untuk mencapai keuntungan maksimum yang dicapai pada saat nilai produk marginal setiap faktor produksi yang diberikan sama dengan biaya marginalnya. Efisiensi ekonomis adalah kombinasi antara efisiensi teknis dan efisiensi harga.

Muharam dan Pusvitasari (2007), menyatakan secara umum efisiensi perbankan dapat didekomposisikan menjadi efisiensi skala (scale efficiency), efisiensi dalam cakupan (scope efficiency) efisiensi teknis (technical efficiency) dan efisiensi alokasi (allocative efficiency). Bank dikatakan mencapai efisiensi dalam skala ketika bank bersangkutan mampu beroperasi dalam skala hasil yang konstan (constant return to scale). Sedangkan efisiensi cakupan dapat tercapai ketika bank mampu beroperasi dalam diversifikasi alokasi. Efisiensi alokasi dapat tercapai jika bank mampu menentukan berbagai output yang dapat memaksimalkan keuntungan. Sedangkan efisiensi teknis pada dasarnya menyatakan hubungan antara input dan output dalam suatu proses produksi. Suatu proses produksi dapat dikatakan efisien apabila pada penggunaan input dengan sejumlah tertentu dapat menghasilkan output yang maksimal, atau untuk menghasilkan output tertentu digunakan input yang paling minimal.

Data Envelopment Analysis (DEA)

DEA merupakan prosedur yang dirancang untuk mengukur efisiensi relatif satu Decision Making Unit (DMU) yang memakai banyak input dan banyak output, dimana penggabungan antara input dan output tidak mungkin untuk dilakukan. Efisiensi relatif suatu DMU adalah dengan membandingkan suatu DMU dengan DMU lain dalam sampel dengan memakai input dan output yang sama yang diperoleh dari hasil laporan keuangan organisasi. Menurut Tanjung dan Devi (2013), data keuangan tersebut harus asli sebelum dilakukan manipulasi agar benar-benar menggambarkan efisiensi dan jika terdapat satu atau lebih data dari suatu DMU yang tidak tersedia maka harus dikeluarkan dari keseluruhan sampel.

Inti dari DEA adalah menentukan bobot untuk setiap input dan output dari DMU. Bobot tersebut harus bersifat tidak bernilai negatif dan bersifat universal. Kemudian akan dilakukan skor nilai efisiensi yang dibatasi antara 0 dan 1, dimana DMU yang efisien mempunyai skor 1 dan DMU yang inefisien memiliki skor 0. Nilai-nilai efisiensi tersebut adalah relatif dan nilai yang dihasilkan dengan membandingkan antara setiap DMU pada kumpulan data yang dianalisis.

7 proporsional pada semua tingkat input akan menghasilkan perubahan proporsional yang sama pada tingkat output. DEA dipakai untuk mengukur tingkat efisiensi relatif, terutama berdasarkan efisiensi teknis. Model CCR mengevaluasi scale efficiency dan technical efficiency secara simultan. Sedangkan BCC yang dikemukakan oleh Bankers, Charnes dan Chooper pada tahun 1984 sebagai perluasan dari CCR dengan asumsi adanya Variable Return to Scale (VRS). Maksudnya semua unit yang diukur akan menghasilkan perubahan pada berbagai tingkat output dan adanya anggapan bahwa skala produksi dapat memengaruhi efisiensi. Model BCC mengevaluasi khusus pada technical efficiency sehingga model ini dapat dikatakan menghitung nilai murni dari efisiensi teknis (pure technical efficiency).

Model CCR akan sesuai jika DMU beroperasi pada skala optimum. Namun, kompetisi tidak sempurna, regulasi pemerintah, keterbatasan keuangan dapat membuat perbankan dalam kondisi tidak optimal. Selain itu faktor teknologi juga dapat memengaruhi efisiensi operasional bank. Sehingga hal tersebut dapat menjadi variabel dari model BCC dan terbukanya kemungkinan bahwa skala produksi dapat memengaruhi efisiensi.

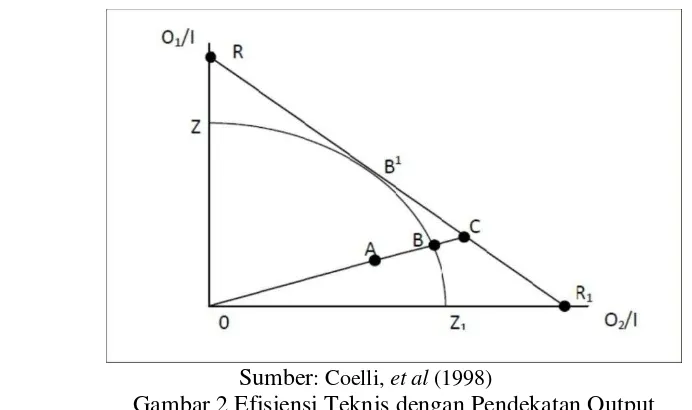

Pengukuran efisiensi DEA dapat dilakukan dengan dua pendekatan, yaitu pendekatan input dan pendekatan output. Pendekatan input digunakan untuk mengetahui kuantitas input yang dapat dikurangi secara proporsional untuk menghasilkan output dengan jumlah yang sama. Sedangkan pendekatan output untuk mengetahui berapa banyak jumlah output yang dapat ditingkatkan secara proporsional dengan kuantitas input yang tetap. Pendekatan output digunakan ketika kondisi pasar masih bagus sehingga produsen diharapkan mampu mempertahankan atau bahkan meningkatkan output dengan input yang tetap (Tanjung dan Devi 2013).

Sumber: Coelli, et al (1998)

Gambar 2 Efisiensi Teknis dengan Pendekatan Output

8

isoquant. Titik A merupakan titik yang tidak efisien, dan jarak AB merupakan potential improvement yang mungkin dilakukan perusahaan pada titik A untuk menjadi perusahaan yang efisien secara teknis.

Efisiensi Teknis (ET)= 0A/0B (1)

Jika kita memiliki informasi harga (RR1), maka efisiensi alokatif dapat didefinisikan menjadi:

Efisiensi Alokatif (AE)= 0B/0C (2)

Titik C merupakan potential improvement yang memiliki arti dimana perusahaan B masih dapat meningkatkan pendapatannya dengan berproduksi di titik yang efisien secara teknis dan alokatif, yaitu di titik B1.

Secara umum, Efisiensi Ekonomi (EE) merupakan produk perkalian antara Efisiensi Teknis dengan Efisiensi Alokatif, sehingga:

Efisiensi Ekonomi= (0A/0B)x(0B/0C)= ET x EA (3) Pendekatan dalam Data Envelopment Analysis (DEA)

Pemakaian input dan output dalam DEA bertujuan untuk mendefinisikan hubungan input dan output dalam kegiatan finansial suatu lembaga keuangan. Menurut Hadad et al (2003) terdapat tiga pendekatan yang umum dipakai dalam metode DEA, yaitu:

1. Pendekatan Aset (Asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan sebagai pencipta kredit pinjaman atau pembiayaan. Pada pendekatan ini, output didefinisikan dalam bentuk aset seperti kredit, surat-surat berharga dan alternatif aset lainnya. Sedangkan input diukur dari harga tenaga kerja, harga dana dan harga fisik modal.

2. Pendekatan Produksi (Production Approach)

Pendekatan produksi menjadikan lembaga keuangan sebagai produsen dari akun deposito dan kredit pinjaman lalu mendefinisikan output sebagai penjumlahan rekening tabungan dan kredit pinjaman. Sedangkan input dihitung dari jumlah tenaga kerja, pengeluaran modal pada aset-aset tetap dan material lainnya.

3. Pendekatan Intermediasi (Intermediation Approach)

Intermediasi pada perbankan memungkinkan perbankan untuk mengumpulkan modal dan menyalurkannya kembali. Pengelolaan sumber dana yang efisien sangatlah penting untuk memaksimumkan profit. Sehingga DPK dan deposito berjangka yang dimiliki perbankan harus dikelola dengan baik untuk mengurangi beban pajak, kemudian kredit atau pembiayaan sebagai sumber pendapatan perbankan harus dimaksimalkan agar perbankan dapat memperoleh profit yang maksimum (Nuryartono et.al 2012).

9 Konsekuensi adanya tiga pendekatan menyebabkan perbedaan dalam penentuan variabel input dan output yang akan digunakan. Perbedaan yang paling menonjol dalam menentukan input-output terdapat pada pendekatan produksi dan pendekatan intermediasi. Pada pendekatan produksi, simpanan diperlakukan sebagai output, karena simpanan merupakan jasa yang dihasilkan melalui pengumpulan dana dari pihak ketiga. Sedangkan pada pendekatan intermediasi simpanan diperlakukan sebagai input, karena simpanan yang dihimpun bank akan ditransformasikan ke dalam bentuk aset yang menghasilkan, terutama dalam bentuk kredit pinjaman.

Kelebihan dan Kelemahan DEA

Metode DEA (Data Envelopment Analysis) memiliki kelebihan dan kelemahan. Kelebihan dari penggunaan metode DEA diantaranya adalah:

1. DEA dapat menangani pengukuran efisiensi secara relatif bagi beberapa Decision Making Unit (DMU) sejenis dengan menggunakan banyak input dan output.

2. Metode ini tidak memerlukan asumsi bentuk fungsi hubungan antara variabel input dan output dari DMU sejenis yang akan diukur efisiensinya. 3. DEA membandingkan setiap DMU yang ada secara langsung dengan DMU

lainnya yang sejenis.

4. Faktor input dan output dapat memiliki satuan pengukuran yang berbeda tanpa perlu melakukan perubahan satuan dari kedua variabel tersebut. Selain itu, DEA memiliki beberapa kelemahan diantaranya adalah:

1. DEA merupakan sebuah extreme point technique, maka kesalahan-kesalahan pengukuran dapat menyebabkan masalah yang signifikan.

2. DEA hanya mengukur efisiensi relatif dari setiap DMU dan tidak mengukur efisiensi secara absolut. DEA hanya menunjukkan perbandingan penilaian baik dan buruk suatu DMU yang dibandingkan dengan sekumpulan DMU lainnya yang sejenis.

3. Karena DEA merupakan teknik non-parametrik, maka uji hipotesis secara sistermatik akan sulit dilakukan.

Perbankan Syariah

Perbankan syariah adalah bank yang menjalankan kegiatan usahanya sesuai dengan prinsip-prinsip syariah, dan menurut jenisnya terdapat bank umum syariah, unit usaha syariah dan bank perkreditan rakyat syariah.

1. Bank Umum Syariah (BUS) adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS dapat berupa bank devisa dan non devisa. Bank devisa merupakan bank yang dapat melakukan transaksi dengan mata uang asing termasuk transfer ke luar negeri, inkaso ke luar negeri, pembukaan letter of credit, dan sebagainya.

10

kantor cabang pembantu syariah atau unit syariah (Bank Indonesia 2007). UUS dapat berusaha sebagai bank devisa atau bank non devisa.

3. Bank Pembiayaan Rakyat Syariah (BPRS) merupakan bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk hukum dari BPRS adalah perseroan terbatas dan hanya dapat dimiliki oleh Warga Negara Indonesia (WNI), pemerintah daerah, atau kemitraan antara WNI atau badan hukum Indonesia dengan pemerintah daerah.

Penelitian Terdahulu

Ascarya (2005) melakukan penelitian dengan menganalisis efisiensi Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) di Indonesia dengan memakai data periode tahun 2002-2004 dengan metode Data Envelopment Analysis (DEA), memakai pendekatan intermediasi dan operasional dengan orientasi output. Hasil penelitian menunjukkan perbankan syariah (BUS dan UUS) pada tahun 2002-2004 relatif efisien secara teknis, baik dengan pendekatan intermediasi (91.8%) maupun operasional (84.75%). Hasil perhitungan efisiensi DEA tidak selalu konsisten dengan perhitungan konvensional ROA dan FDR. Karena pemakaian variabel dalam DEA lebih banyak dan komprehensif. Variabel input dan output yang digunakan dalam perhitungan konvensional merupakan bagian dari varibel input-output dalam DEA. Kendala dalam penelitian ini adalah jumlah sampel yang tersedia terlalu sedikit. Sehingga perhitungan efisiensi dari observasi cenderung mengalami self identifier dan kurang representatif.

Muharam dan Pusvitasari (2007) dengan menerapkan Data Envelopment Analysys (DEA) dan dengan pendekatan fungsi intermediasi bank, telah menganalisis perbandingan efisiensi bank syariah yang ada pada tahun 2005. Bank Syariah yang diteliti sebanyak 12 bank yang dibagi ke dalam tiga kelompok. Hasil dari penelitian mereka terdapat perbedaan tingkat efisiensi pada masing-masing bank disetiap triwulannya. Sepanjang 2005, terdapat tiga bank yang memiliki kinerja yang cukup efisien sebesar 100 persen, yaitu BTN Syariah, Niaga Syariah dan Permata Syariah. Sedangkan Sembilan bank lainnya mengalami fluktuasi sepanjang tahun 2005, dan Bank Syariah Mandiri mengalami inefisiensi sepanjang tahun 2005. Pada triwulan berikutnya bank-bank syariah tersebut mengalami fluktuasi kembali. Namun menurut laporan Statistik Perbankan Syariah periode Desember 2005 yang diterbitkan oleh Bank Indonesia dan Laporan Perkembangan Perbankan Syariah Tahun 2005 yang menyebutkan kinerja perbankan syariah mengalami kemajuan dari tahun sebelumnya sesuai dengan hasil penelitian yang telah dilakukan.

11 2006 yaitu sebesar 85.4%. Perubahan TFP indutri perbankan syariah menunjukkan trend yang meningkat dan disebabkan oleh perubahan kemajuan teknologi.

Paramita (2008) melakukan penelitian dengan menganalisis efisiensi BPR seluruh Indonesia dengan pendekatan Stochastic Frontier Analysis (SFA) yang merupakan pendekatan parametrik dan Data Envelopment Analysys (DEA) merupakan pendekatan non-parametrik, memberikan kesimpulan bahwa variabel cost of labour merupakan variabel yang paling memengaruhi besar kecilnya nilai efisiensi BPR di Indonesia. Peneliti membandingkan hasil nilai efisiensi yang ada dengan menggunakan metode SFA dan DEA, hasilnya adalah dalam SFA nilai efisiensi yang ada lebih bervariasi sedangkan dalam DEA hanya terdapat tiga kategori yaitu kategori BPR yang tidak efisien, kurang efisien dan efisien. Efisiensi DEA memiliki hubungan positif dengan modal inti dan nilai kesehatan. Sedangkan SFA memiliki hubungan negatif dengan modal inti dan nilai kesehatan. Sehingga efisiensi BPR dengan pendekatan SFA malah menurunkan modal inti BPR.

Hidayat (2008) melakukan penelitian dengan menganalisis efisiensi perbankan syariah di Indonesia dengan menggunakan pendekatan Data Envelopment Analysis (DEA). Data yang digunakan adalah data Bank Umum Syariah dan Unit Usaha Syariah dari kuartal pertama tahun 2004 sampai kuartal ke-empat tahun 2007 dengan objek 3 BUS dan 6 UUS. Model yang digunakan adalah model CCR dan BCC dengan pendekatan intermediasi dan input (input-oriented). Hasil penelitian menunjukkan bahwa Perbankan syariah di Indonesia (BUS dan UUS) berkembang dengan signifikan baik dari aspek kelembagaan, networking, aset, dana pihak ketiga, maupun pembiayaan. Berdasarkan hasil perhitungan DEA, bank yang paling efisien adalah Bank Muamalat Indonesia.Sedangkan secara berkelompok disimpulkan bahwa kelompok BUS lebih efisien dibandingkan dengan kelompok UUS.

12

Tabel 4 Variabel dalam Penelitian Terdahulu dengan Metode DEA No. Peneliti Pendekatan Oriented Variabel

Input

Intermediasi Output Dana pihak ketiga, biaya

Intermediasi Input Biaya tenaga kerja, modal

13 Kerangka Pemikiran

Penelitian ini bertujuan untuk menganalisis tingkat efisiensi Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah di Indonesia. Variabel yang digunakan dalam penelitian ini adalah variabel input yang terdiri dari Dana Pihak Ketiga (DPK) dan biaya operasional lainnya, dan variabel output yang terdiri dari pendapatan operasional lainnya, aktiva lancar dan pembiayaan. Secara konseptual alur pemikiran dapat dilihat pada (Gambar 3).

Keterangan:

: Alur Analisis : Alat Analisis

Gambar 3 Bagan Kerangka Pemikiran Lembaga Keuangan Syariah

Bank Umum Syariah (BUS)

Bank Pembiayaan Rakyat Syariah (BPRS)

Efisiensi Lembaga Keuangan Syariah

Input DEA Output

(CCR dan BCC) Output oriented

Efisien Tidak Efisien Variabel-variabel Analisis

14

METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data panel, yang berupa data kerat lintang (cross section) sebanyak 11 BUS dan 113 BPRS di Indonesia dan data deret waktu (time series) dalam periode kuartalan pada tahun 2013 yang kemudian diolah menjadi data tahunan. Pada BPRS dipilih 113 BPRS dari 160 BPRS yang ada dikarenakan 113 BPRS tersebut memiliki data yang lengkap pada setiap kuartalnya di tahun 2013 sedangkan 47 BPRS lainnya tidak memiliki data yang cukup pada penelitian ini. Data yang diperoleh merupakan data sekunder yang bersumber dari website resmi Bank Indonesia berupa laporan neraca keuangan dan laporan laba-rugi BUS dan BPRS.

Metode Analisis dan Pengolahan Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan kuantitatif.

1. Analisis deskriptif

Analisis deskriptif dilakukan untuk eksplorasi, klarifikasi mengenai suatu fenomena atau kenyataan sosial dengan jalan mendeskripsikan sejumlah variabel yang berkenaan dengan masalah dan unit yang diteliti.

2. Analisis Kuantitatif

Analisis kuantitatif dinyatakan sebagai metode yang lebih menekankan pada aspek pengukuran secara obyektif terhadap fenomena sosial. Pengukuran yang dilakukan menjabarkan fenomena sosial kedalam beberapa komponen masalah, variabel dan indikator. Alat analisis yang digunakan dalam penelitian adalah Data Envelopment Analisys (DEA) dengan pendekatan intermediasi perbankan dan berorientasikan output. Software yang digunakan adalah Microsoft Excel 2010 untuk tabulasi data dan program DEAP 2.1.

Model Penelitian

Pendekatan DEA (Data Envelopment Analysis) dilakukan untuk menghitung nilai efisiensi, model yang digunakan adalah model Charnes, Cooper dan Rhodes (CCR) dengan asumsi Contant Return to Scale (CRS) (Coelli et.al 1998), yang artinya setiap peningkatan input secara proporsional meningkatkan output dengan persentase yang sama. Asumsi CRS berlaku jika DMU beroperasi dalam skala optimum. Model CCR secara simultan mengevaluasi sekaligus scale efficiency dan technical efficiency. Secara umum model tersebut adalah sebagai berikut:

Minθλθ

St -yt + Yλ ≥ 0 (4)

θxt–Xλ≤0 (5)

λ≥0 (6)

Keterangan:

15 N = jumlah unit yang diobservasi

x1 = input x untuk unit 1 y1 = output x untuk unit 1 λ = vector dari konstan

Model kedua merupakan pengembangan dari model CCR yang diperkenalkan oleh Banker, Charnes dan Cooper (BCC) pada tahun 1984 (Coelli, et.al 1998). Asumsi Constant Return to Scale pada model CCR berlaku jika unit observasi berada pada keadaan optimal. Namun, dalam kondisi nyata sering ditemukan kendala (persaingan, regulasi pemerintah, kendala keuangan, dll) yang menyebabkan unit tidak beroperasi secara optimal (Tanjung dan Devi 2013).

Pada model BCC diperkenalkan asumsi Variable Return to Scale (VRS) yang menghasilkan nilai efisiensi teknis dan nilai efisiensi skala secara terpisah karena itu model BCC sering disebut sebagai pure technical efficiency. Persamaan yang digunakan serupa dengan CCR, namun terdapat kendala konveksitas N1‟λ= 1, sehingga:

Minθλθ

st -yt + Yλ ≥ 0 (7)

θxt–Xλ ≤ 0 (8)

NI‟λ ≥ 1 (9)

λ≥0 (10)

Keterangan:

Y = y1 + y2 + ….. + yn X = x1 + x2+ ….. + Xn

n = jumlah unit yang diobservasi x1 = input x untuk unit 1

y1 = output x untuk unit 1 NI‟λ = N X 1 vector 1

Pada umumnya suatu DMU memiliki karakteritik yang mirip satu sama lain. Namun, biasanya tiap bank memiliki ukuran tingkat produksi yang bervariasi. Hal ini mengisyaratkan bahwa ukuran bank memiliki peran penting dalam menentukan efisiensi atau inefisiensinya. Model CCR mencerminkan nilai efisiensi teknis dan efisiensi skala sekaligus, sedangkan model BCC hanya mencerminkan efisiensi teknis. Sehingga efisiensi skala adalah rasio dari efisiensi pada model CCR dan model BCC.

SE= TECRS/TEVRS (11)

16

Variabel Input-Output dan Definisi Operasional

Variabel input merupakan sumber dalam pendekatan intermediasi untuk ditransformasikan menjadi output. Adapun variabel input dalam penelitian ini adalah:

1. Dana pihak ketiga (DPK) merupakan jumlah dana pihak ketiga yang berhasil dihimpun dan memiliki persentase terbesar dari total modal yang dimiliki oleh perbankan syariah yang terdiri giro wadiah, tabungan wadiah, tabungan mudharabah dan deposito mudharabah.

2. Biaya operasional lainnya merupakan tolak ukur biaya tenaga kerja dan kegiatan perbankan seperti administrasi, promosi, transaksi valuta asing, penurunan nilai surat berharga dan beban bonus titipan wadiah sebagai ukuran biaya dari operasional bank yang terbebas dari beban bunga.

Variabel output yang dipakai pada penelitian ini adalah:

1. Pembiayaan merupakan dana yang disalurkan bank kepada nasabah dalam bentuk pembiayaan. Pembiayaan yang diberikan sebagian besar dalam bentuk akad murabahah.

2. Aktiva lancar merupakan ukuran likuiditas bank yang artinya mudah untuk diubah menjadi uang kas dalam siklus perusahaan normal yang terdiri dari kas, penempatan pada Bank Indonesia, penempatan pada bank lain, surat berharga yang dimiliki, piutang murabahah, piutang ishtishna, piutang qardh, Ijarah, persediaan, pendapatan yang akan diterima dan biaya dibayar dimuka.

3. Pendapatan operasional lainnya merupakan pendapatan yang diperoleh selain dari pembiayaan pada sektor riil (pendapatan dari transaksi valuta asing, jasa layanan dan lainnya). Variabel ini merupakan bentuk kreativitas perbankan syariah dalam menghindari bunga (Andriyani 2008).

HASIL DAN PEMBAHASAN

Gambaran Umum

17 Salah satu cara untuk mengembangkan perbankan syariah adalah dengan peningkatan efisiensi kinerja perbankan. Pengembangan perbankan syariah dapat dinilai dari jumlah Dana Pihak Ketiga (DPK), jumlah penyaluran pembiayaan, aktiva lancar atau total aset, biaya operasional lainnya, pendapatan operasional lainnya.

Perkembangan Dana Pihak Ketiga

Pola gambaran untuk menilai perkembangan perbankan syariah (BUS dan BPRS) dapat dinilai dari pertumbuhan jumlah Dana Pihak Ketiga (DPK) yang dihimpun perbankan syariah. Peningkatan jumlah DPK yang dimiliki perbankan syariah menunjukkan adanya peningkatan aktivitas dan kegiatan perbankan syariah, khususnya pada fungsi intermediasi sebagai penghimpun dana dari masyarakat. Dana Pihak Ketiga terdiri atas tabungan mudharabah, giro wadiah, tabungan wadiah dan deposito mudharabah.

DPK BUS pada tahun 2012 mengalami peningkatan dari Rp 115.41 triliun menjadi Rp 147.51 triliun (27.81%), sedangkan pertumbuhan pada tahun 2011 sangat tinggi mencapai 51.80% dari Rp 76.03 triliun pada tahun 2010 menjadi Rp 115.41 triliun. Melambatnya pertumbuhan DPK BUS dikarenakan menurunnya imbal bagi hasil seiring dengan menurunnya suku bunga simpanan. Rata-rata tingkat imbal bagi hasil tahun 2011 sebesar 5.06% dan tahun 2012 hanya sebesar 4.60%, sedangkan imbalan deposito tahun 2011 rata-rata sebesar 7.40% dan tahun 2012 hanya sebesar 6.40%. Selain itu, penarikan dana haji oleh Kementrian Agama sebesar Rp 4.02 triliun juga ikut memberikan pengaruh terhadap total DPK perbankan syariah. Namun, pada tahun 2013 DPK perbankan syariah meningkat menjadi Rp 183.53 triliun.

Walaupun secara nominal pertumbuhan DPK mengalami pelambatan, namun dari sisi jumlah rekening terjadi peningkatan yang cukup signifikan dibandingkan tahun 2012. Pada tahun 2013 meningkat menjadi 12.3 juta rekening. Perkembangan ini menunjukkan dukungan kuat perbankan syariah dalam meningkatkan akses keuangan masyarakat.

Sumber: Statistik Perbankan Syariah 2013

Gambar 4 Total Dana Pihak Ketiga Bank Umum Syariah

Sedangkan pada BPRS perkembangan DPK yang dihimpun menunjukkan kondisi yang cukup baik. Hal ini disebabkan oleh kemampuan BPRS yang berhasil mempertahankan tingkat bagi hasil yang kompetitif sehingga dapat mempertahankan nasabah lama dan mampu menarik nasabah baru.

18

Pertumbuhan DPK pada tahun 2013 lebih baik dibandingkan pada tahun-tahun sebelumnya. Total aset BPRS mengalami peningkatan secara persentase sebesar 34.12% pada tahun 2013. Sedangkan BPR Konvensional hanya sebesar 12.60%. Namun, total DPK BPRS masih rendah jika dibandingkan dengan BPR Konvensional. Pada tahun 2013 total DPK BPR Konvensional sebesar Rp 50.52 triliun sedangkan pada BPRS sebesar Rp 3.66 triliun. Rendahnya total DPK yang dimiliki BPRS disebabkaan total rekening nasabah yan dikelola BPRS juga masih pada kisaran 1.123 juta rekening pada tahun 2013.

Sumber: Statistik Perbankan Syariah 2013

Gambar 5 Total Dana Pihak Ketiga Bank Pembiayaan Rakyat Syariah Perkembangan Penyaluran Pembiayaan

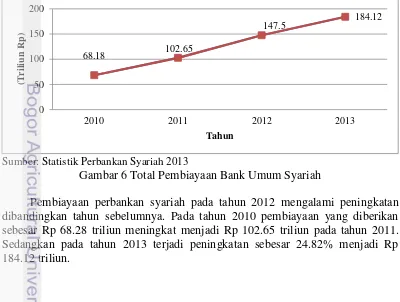

Gambaran perkembangan perbankan syariah juga dapat dilihat dari pertumbuhan penyaluran pembiayaan oleh perbankan syariah. Pertumbuhan pembiayaan yang disalurkan dapat menunjukkan perkembangan aktivitas perbankan syariah dalam menyalurkan dana dari shahibul maal (pemilik modal) ke mudharib (pihak yang membutuhkan modal).

Sumber: Statistik Perbankan Syariah 2013

Gambar 6 Total Pembiayaan Bank Umum Syariah

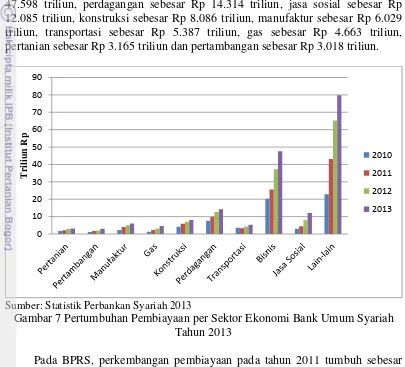

19 Pembiayaan yang dilakukan BUS didominasi dengan menggunakan akad murabahah sebesar Rp 110.57 triliun, musyarakah sebesar Rp 39.874 triliun, mudharabah sebesar Rp 13.625 triliun, Ijarah sebesar Rp 10.481 triliun, qardh Rp 8.995 triliun dan akad Istishna sebesar Rp 582 miliar.

Sedangkan pembiayaan pada sektor ekonomi mengalami pertumbuhan yang positif dari tahun 2010 sampai tahun 2013. Pembiayaan terbesar disalurkan kepada sektor Lain-lain dan bisnis. Sedangkan besaran pembiayaan yang disalurkan yaitu, sektor lain-lain sebesar Rp 79.775 triliun, bisnis sebesar Rp 47.598 triliun, perdagangan sebesar Rp 14.314 triliun, jasa sosial sebesar Rp 12.085 triliun, konstruksi sebesar Rp 8.086 triliun, manufaktur sebesar Rp 6.029 triliun, transportasi sebesar Rp 5.387 triliun, gas sebesar Rp 4.663 triliun, pertanian sebesar Rp 3.165 triliun dan pertambangan sebesar Rp 3.018 triliun.

Sumber: Statistik Perbankan Syariah 2013

Gambar 7 Pertumbuhan Pembiayaan per Sektor Ekonomi Bank Umum Syariah Tahun 2013

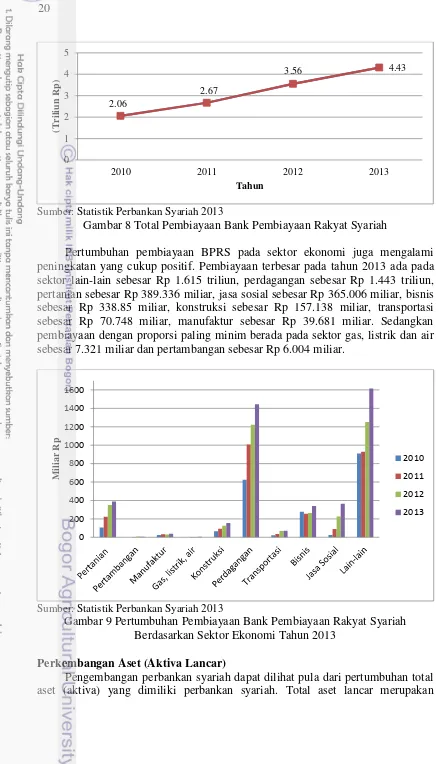

Pada BPRS, perkembangan pembiayaan pada tahun 2011 tumbuh sebesar 26.9% dari Rp 2.06 triliun pada tahun 2010 menjadi Rp 2.67 triliun pada tahun 2011. Pada tahun 2012 perkembangan pembiayaan tumbuh sebesar 33.33% dari Rp 2.67 triliun pada tahun 2011 menjadi Rp 3.56 triliun pada tahun 2012. Sedangkan pertumbuhan pada tahun 2013 sebesar 24.44% dengan total pembiayaan sebesar Rp 4.433 triliun.

20

Sumber: Statistik Perbankan Syariah 2013

Gambar 8 Total Pembiayaan Bank Pembiayaan Rakyat Syariah

Pertumbuhan pembiayaan BPRS pada sektor ekonomi juga mengalami peningkatan yang cukup positif. Pembiayaan terbesar pada tahun 2013 ada pada sektor lain-lain sebesar Rp 1.615 triliun, perdagangan sebesar Rp 1.443 triliun, pertanian sebesar Rp 389.336 miliar, jasa sosial sebesar Rp 365.006 miliar, bisnis sebesar Rp 338.85 miliar, konstruksi sebesar Rp 157.138 miliar, transportasi sebesar Rp 70.748 miliar, manufaktur sebesar Rp 39.681 miliar. Sedangkan pembiayaan dengan proporsi paling minim berada pada sektor gas, listrik dan air sebesar 7.321 miliar dan pertambangan sebesar Rp 6.004 miliar.

Sumber: Statistik Perbankan Syariah 2013

Gambar 9 Pertumbuhan Pembiayaan Bank Pembiayaan Rakyat Syariah Berdasarkan Sektor Ekonomi Tahun 2013

Perkembangan Aset (Aktiva Lancar)

Pengembangan perbankan syariah dapat dilihat pula dari pertumbuhan total aset (aktiva) yang dimiliki perbankan syariah. Total aset lancar merupakan

21 kumpulan aktiva yang dimiliki oleh perbankan syariah yagn terdiri atas kas, penempatan pada Bank Indonesia, penempatan pada bank lain, surat berharga yang dimiliki, piutang murabahah, piutang ishtishna, piutang qardh, Ijarah, persediaan, pendapatan yang akan diterima dan biaya dibayar dimuka.

Sumber: Statistik Perbankan Indonesia 2013

Gambar 10 Total Aset Bank Umum Syariah

Selama tahun 2013, aset perbankan syariah meningkat dari Rp 147.581 triliun menjadi Rp 174.056 triliun atau tumbuh sebesar 17.94%. Pada tahun 2012 pertumbuhan aset BUS sebesar 26.21%. Pada tahun 2011 perkembangan aset perbankan syariah tumbuh sebesar 47.67%. Salah satu penyebab melambatnya perkembangan aset perbankan syariah adalah karena melambatnya pertumbuhan DPK pada tahun 2012, dimana Kementrian Agama menarik dana haji sebesar Rp 4.02 triliun. Walaupun demikian, pertumbuhan aset pada tahun 2012 telah mendorong peningkatan market share perbankan syariah terhadap perbankan nasional dengan share sebesar 4.61% dengan pertumbuhan sebesar 0.9% dari tahun 2011 sebesar 4.02%.

Sumber: Statistik Perbankan Syariah 2013

Gambar 11 Total Aset Bank Pembiayaan Rakyat Syariah

Sedangkan pada BPRS perkembangan total aset mengalami peningkatan yang cukup baik. Pada tahun 2011 perkembangan total aset BPRS meningkat sebesar 28.20% dari RP 2.73 triliun pada tahun 2010 menjadi Rp 3.50 triliun pada

22

tahun 2011. Pada tahun 2012 pertumbuhan total aset BPRS meningkat sebesar 33.47% dari Rp 3.50 triliun pada tahun 2011 menjadi Rp 4.70 triliun pada tahun 2012. Sedangkan pada tahun 2013 pertumbuhan aset BPRS sebesar 20.85% dari Rp 4.7 triliun menjadi Rp 5.68 triliun.

Posisi Beban Operasional terhadap Pendapatan Operasional (BOPO)

BOPO merupakan rasio beban operasional (beban bonus titipan wadiah, beban administrasi dan umum, biaya personalia, beban penurunan nilai surat berharga, beban transaksi valuta asing, beban promosi dan beban lainnya) terhadap pendapatan operasional (pendapatan dari penyaluran dana, pendapatan dari BI, pendapatan dari bank-bank lain di Indonesia, serta pendapatan yang diperoleh dari jasa investasi terkait, serta pendapatan operasional lainnya). Perkembangan bank syariah ini dapat dilihat dari rasio BOPO bank tersebut. BOPO merupakan indikator yang sering digunakan untuk menilai efisiensi bank dari penilaian rasio keuangan (Wardani 2013). Nilai BOPO yang semakin kecil mengidentifikasikan bahwa bank tersebut lebih efisien (secara produksi) karena mampu menghasilkan pendapatan yang lebih besar dengan biaya atau beban yang lebih sedikit.

Tabel 5 Perkembangan BOPO Bank Umum Syariah dan Bank Konvensional di Indonesia

Bank 2010 (%) 2011 (%) 2012 (%) 2013 (%)

Bank Umum syariah 80.54 78.41 74.97 78.21

Bank Konnvensional 78.08 76.31 80.02 80.75

Sumber: Statistik Perbankan Indonesia 2013

Pada Tabel 5 dapat diketahui bahwa perkembangan efisiensi bank syariah dari nilai BOPO pada tahun 2010-2012 membaik. Namun, pada tahun 2013 nilai BOPO BUS meningkat jika dibandingkan dengan tahun sebelumnya. Tingginya nilai BOPO BUS menunjukkan bahwa efisiensi BUS menurun dari tahun ke tahun. Hal ini dapat disebabkan oleh perbankan syariah yang masih dalam tahap ekspansi, sehingga membutuhkan upaya besar dalam pembangunan infrastruktur baru.

Rasio BOPO pada BUS menggambarkan efisiensi Peran BPRS dalam memajukan perekonomian rakyat melalui sektor unit usaha mikro kecil dan menegah (UMKM) juga patut untuk diperhatikan. Karena UMKM merupakan objek utama pembiayaan bagi BPRS dalam menggerakkan sektor riil (Fauzi 2014). Rasio BOPO pada BPRS juga menggambarkan efisiensi dengan membandingkan biaya operasional dengan pendapatan operasional BPRS.

Tabel 6. Perkembangan BOPO BPRS dan BPR Konvensional di Indonesia

Bank 2010 (%) 2011 (%) 2012 (%) 2013 (%) Bank Pembiayaan Rakyat

Syariah

78.08 76.31 80.02 86.02

23

Keterangan:

CRS TE : Technical Efficiency VRS TE : Pure Technical Efficiency

SE : Scale Efficiency (CRS TE/VRS TE) CRS : Constant Return to Scale

DRS : Decreasing Return to Scale IRS : Increasing Return to Scale

Pada Tabel 6 diketahui bahwa kinerja efisiensi BPRS mengalami penurunan dari tahun ke tahun. Hal ini dapat dilihat dari nilai BOPO yang terus meningkat. Pada tahun 2012 pendapatan operasional BPRS tumbuh sebesar 31.4%. Namun, pertumbuhan tersebut juga diikuti dengan kenaikan biaya operasional yang meningkat mencapai 35.7%, terutama biaya terkait penyusutan, penyisihan aset produktif, dan biaya tenaga kerja. Hal ini berakibat pada meningkatnya nilai BOPO pada BPRS dari tahun 2011 sebesar 76.31% menjadi 80.02% pada tahun 2012. Sedangkan pada tahun 2013 nilai BOPO BPRS mengalami kenaikan dari 80.02% menjadi 86.02%.

Tingkat Efisiensi Bank Umum Syariah

Jumlah Bank Umum Syariah (BUS) yang diteliti selama periode tahun 2013 sebanyak 11 BUS. Hasil perhitungan DEA menunjukkan bahwa setiap BUS di Indonesia telah memiliki kinerja yang efisien pada tahun 2013. Hal ini dapat dilihat pada Tabel 6, dimana pada setiap BUS memiliki nilai efisien sebesar 1. Nilai tersebut mengindikasikan bahwa setiap BUS di Indonesia telah mampu menyalurkan setiap input yang ada menjadi output dengan optimal.

Tabel 7 Nilai Efisiensi Bank Umum Syariah Tahun 2013

No. Nama Bank CRS

24

Fungsi intermediasi BUS juga dapat ditunjukkan pada nilai financing to deposit ratio (FDR) pada masing-masing BUS yang cukup tinggi. Maybank Syariah memiliki FDR tertinggi dengan nilai sebesar 152.87% dan FDR terendah dimiliki oleh BCA Syariah sebesar 83.48%. Namun, angka FDR yang terlalu tinggi perlu dicermati, karena ada kemungkinan BUS mengalami kesulitan dalam menghimpun dana yang tidak dapat mengimbangi kecepatan penyaluran dana. Jika dibandingkan antara nilai efisiensi DEA dengan nilai FDR masing-masing BUS maka hasil yang diperoleh secara umum cukup bervariasi. Hal ini disebabkan oleh pemakaian variabel pada DEA lebih banyak dengan dua input dan tiga output, sedangkan pada FDR hanya memakai dua variabel yang juga digunakan pada variabel DEA.

Tingkat Efisiensi Bank Pembiayaan Rakyat Syariah

Hasil perhitungan dengan model CCR dan model BCC menunjukkan dari 113 BPRS yang diteliti ternyata hanya 19 BPRS memiliki kinerja yang efisien pada tahun 2013.

Tabel 8 BPRS dengan Kinerja yang Efisien

ID Nama BPRS CRS TE VRS TE SE Return to Scale

25 berbasiskan pada pembiayaan jual beli dengan akad murabahah dan untuk pembiayaan bagi hasil digunakan akad musyarakah dan mudharabah. Pemilihan akad tersebut pada masing-masing jenis pembiayaan didasarkan pada besaran pembiayaan yang dilakukan BPRS pada tahun 2012. Pada tahun 2012 pembiayaan BPRS mengalami peningkatan terbesar pada pembiayaan produktif dan pembiayaan modal kerja sebesar 51.36%, sedangkan pembiayaan konsumsi sebesar 35.29%. Pembiayaan produktif tersebut dibagi kembali menjadi pembiayaan jual beli dan pembiayaan bagi hasil. Pada pembiayaan jual beli didominasi oleh akad murabahah dengan porsi sebesar 80.33%. Pada pembiayaan bagi hasil didominasi oleh akad musyarakah sebesar 9.04% dan mudharabah sebesar 2.80%.

Nilai rata-rata efisiensi pada BPRS berada pada kisaran 0.619 (61.8%) dengan asumsi CRS, pada asumsi VRS rata-rata efisiensi BPRS sebesar 0.830 (83%) dan pada asumsi skala efisiensi memiliki rata-rata sebesar 0.734 (73.4%). Minimnya jumlah BPRS yang efisien pada sebagian besar BPRS dapat disebabkan oleh persaingan dengan lembaga keuangan lainnya turut berpengaruh dalam menentukan nilai efisiensi BPRS. Kondisi persaingan ini diramaikan oleh Baitul Maal wa Tamwil (BMT), koperasi syariah, koperasi konvensional, BPR Konvensional dan juga BPRS Syariah yang berada pada daerah yang sama (Fauzi 2014).

Nilai Efisiensi yang dihasilkan DEA

Nilai efisiensi yang diperoleh dikelompokkan berdasarkan selang tertentu dengan tujuan melihat frekuensi dan sebaran nilai efisiensi BPRS (Tabel 9). Tabel 9 Frekuensi dan Sebaran Nilai Efisiensi BPRS

26

informasi skala efisiensi setiap BPRS (Tabel 10). Rendahnya efisiensi skala berdampak kepada rendahnya tingkat efisiensi secara menyeluruh (overall). Tabel 10 Distibusi Skala Efisiensi BPRS

Skala BPRS

CRS (Constant Return to Scale) 20

IRS (Increasing Return to Scale) 9 DRS (Decreasing Return to Scale) 84 Sumber: Bank Indonesia (diolah)

Efisiensi skala diperoleh dengan membandingkan hasil nilai efisiensi pada asumsi CRS dengan nilai efisiensi pada asumsi VRS. Pada Tabel 10 dapat diketahui bahwa sebanyak 84 BPRS berada pada kondisi DRS (Decresing Return to Scale), yang mengindikasikan bahwa BPRS dengan kondisi DRS harus mengurangi input karena jumlah input yang dipakai sudah tidak ideal dengan jumlah output yang dihasilkan. Pengurangan input pada penelitian ini terletak pada variabel biaya operasional lainnya (Tabel 12). Sedangkan 9 BPRS lainnya berada pada kondisi IRS (Increasing Retun to Scale), yang mengindikasikan bahwa BPRS dengan kondisi IRS harus meningkatkan kapasitas outputnya dengan mempertahankan jumlah input yang ada. Karena dengan menambah input justru tidak efektif karena sumberdaya yang digunakan masih belum optimal. Sedangkan 20 BPRS lainnya berada pada kondisi CRS (Constant Return to Scale), mengindikasikan bahwa BPRS dengan kondisi CRS telah efisien secara skala (Coell et al 1998). Namun, dari 20 BPRS dengan kondisi CRS ternyata hanya 19 BPRS yang benar-benar memiliki efisiensi kinerja yang sempurna. Sedangkan satu BPRS lainnya (Khasanah Ummat) hanya efisien secara skala sedangkan pada asumsi CRS dan VRS BPRS Khasanah Ummat hanya memiliki nilai efisiensi sebesar 0.725.

Salah satu keunggulan DEA adalah dapat membuat peringkat dari setiap BPRS yang dijadikan benchmark atau acuan dari BPRS lainnya. Hal ini dapat memberikan informasi tentang BPRS yang paling banyak dirujuk oleh BPRS lainnya yang tidak efisien (Tabel 11).

27 Walaupun hasil perhitungan DEA menunjukkan bahwa terdapat 19 BPRS dengan kinerja yang efisien, namun hanya 14 BPRS yang dijadikan rujukan oleh BPRS lainnya yang tidak efisien. Hal ini dapat disebabkan diantara 19 BPRS yang efisien tersebut terdapat 14 BPRS yang memiliki nilai lebih dari BPRS lainnya dari varibabel yang digunakan seperti Dana Pihak Ketiga, aset, pembiayaan, biaya operasional lainnya atau pendapatan operasional lainnya. Pada BPRS yang tidak efisien dapat meningkatkan kinerjanya dengan menambah output atau mengurangi pemakaian input yang berlebihan. Potensi pengembangan BPRS tertera pada Tabel 12.

Tabel 12 Potensi Pengembangan Bank Pembiayaan Rakyat Syariah

Input CCR (%) BCC (%)

DPK -0.00 -0.00

Biaya Operasional Lainnya -0.52 -0.24

Output

Pembiayaan 56.13 45.94

Aktiva Lancar 45.92 27.16

Pendapatan Operasional Lainnya 53.14 39.96 Sumber: Bank Indonesia (diolah)

28

SIMPULAN DAN SARAN

Simpulan

Hasil pengolahan data yang dilakukan dalam peneltian ini menyimpulkan bahwa:

1. Berdasarkan nilai efisiensi yang dihasilkan BUS dengan pendekatan DEA, masing-masing BUS memiliki efisiensi kinerja yang baik dan fungsi utama perbankan sebagai intermediator berjalan dengan baik yang ditunjukkan dari nilai efisiensi DEA yang sempurna dan Financing to Deposit Ratio (FDR) masing-masing BUS yang cukup tinggi.

2. Berdasarkan nilai efisiensi yang dihasilkan BPRS dengan pendekatan DEA, terdapat 19 BPRS yang memiliki tingkat efisiensi yang sempurna. Sedangkan 94 BPRS lainnya berada pada kondisi yang tidak efisien. Potensi pengembangan BPRS dari sisi output tertinggi merupakan variabel pembiayaan dengan potensi sebesar 56.13% pada model CCR dan 45.94% pada model BCC. Kemudian variabel pendapatan operasional lainnya sebesar 53.14% pada model CCR dan sebesar 39.96% pada model BCC. Pada variabel aktiva lancar terdapat potesi pengembangan sebesar 45.92% pada model CCR dan sebesar 27.16% pada model BCC. Sedangkan pada sisi input yang merupakan sumber inefisiensi terdapat pada variabel biaya operasional lainnya dapat dikurangi sebesar 0.52% pada model CCR dan 0.24% pada model BCC.

Saran

1. Nilai efisiensi yang baik pada BUS agar dipertahankan pada tahun-tahun berikutnya dan pada BPRS masih perlu dilakukan peningkatan efisiensi pada BPRS yang belum efisien. Salah satu solusi bagi BPRS untuk meningkatkan efisiensinya adalah dengan meningkatkan output dari input yang ada. Peningkatan potensi pada penelitian ini hanya mengacu kepada variabel yang digunakan. Jadi perhitungan efisiensi dan peningkatan potensi dengan memakai metode DEA dapat dijadikan second opinion dalam menganalisa kondisi efisiensi BUS dan BPRS secara individual maupun agregat.

29

DAFTAR PUSTAKA

Andriansyah, Yuli. 2009. Kinerja Keuangan Perbankan Syariah di Indonesia dan Kontribusinya bagi Pembangunan Nasional. Jurnal Ekonomi Islam La_Riba, Volume III No. 2 Desember 2009.

Andryani, Rian. 2008. Analisis Efisiensi Industri Perbankan Syariah di Indonesia [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Ascarya, Yumanita D. 2005. Analisis Efisiensi Perbankan Syariah di Indonesia. Jakarta (ID): PPSK

[BI] Bank Indonesia, 2007. Bank Indonesia Bank Sentral Republik Indonesia.Sebuah Pengantar. Jakarta (ID): PPSK

[BI] Bank Indonesia, 2014. Outlook Perbankan Syariah Tahun 2014. [Internet]. [di unduh 2014 Agustus 31]. Tersedia pada: http://www.bi.go.id/publikasi [BI] Bank Indonesia. 2012. Laporan Pengawasan Perbankan 2012. [Internet]. [di

unduh 2014 Desember 23]. Tersedia pada: http://www.bi.go.id/publikasi [BI] Bank Indonesia. 2013. Statistik Perbankan Syariah Tahun 2013. [Internet].

[di unduh 2014 Juni 24]. Tersedia pada: http://www.bi.go.id/publikasi [BI] Bank Indonesia. 2013. Statistik Perbankan Syariah 2013 [Internet]. [di

unduh 2014 September 24]. Tersedia pada: http://www.ojk.go.id/statistik-perbankan-syariah-desember-2013.

[BI] Bank Indonesia. 2013. Statistik Perbankan Indonesia 2013 [Internet]. [di unduh 2015 Maret 22]. Tersedia pada: http://www.ojk.go.id/statistik-perbankan-syariah-desember-2013. Perkreditan Rakyat Syariah [Internet]. [Diakses 2014 Agustus 2014]. Tersedia pada: http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/bpr-syariah/Default.aspx

[BI] Bank Indonesia. 2012. Statistik Perbankan Indonesia [Internet]. [di unduh 2014 Desember 16]. Tersedia pada: http://www.ojk.go.id/statistik-perbankan-indonesia-desember-2012

Coelli TJ, Rao DSP, Battese GE. 1998. An Introduction to Efficiency and Productivity Analysis. 2nd ed. New York (US): Springer.

Departemen Agama Republik Indonesia. 2009. Mushaf Alqur‟an dan Terjemahnya (Percetakan). Jakarta (ID): Pustaka Al-kautsar.

Fahmy, M. Shalahuddin. 2013. Pengaruh CAR, NPF, BOPO dan FDR Terhadap Profitabilitas Bank Umum Syariah [skripsi]. Yogyakarta: Universitas Islam Negeri Sunan Kalijaga.

Fauzi, Ahmad. 2014. Efisiensi Bank Pembiayaan Rakyat Syariah (BPRS) Di Indonesia Periode Tahun 2011-2013 [skripsi]. Bogor (ID): Institut Pertanian Bogor.

30

Hadad M.D, Santoso W, Ilyas D. 2003. Analisis Efisiensi Industri Perbankan Indonesia: Penggunaan Metode Non-Parametrik: Data Envelopment Analysis. [Internet]. Paper research BI nomor. [diunduh 2014 Desember 12]. Tersedia pada: http://www.bi.go.id/publikasi

Hidayat, H. Rahmat. 2008. Kajian Efisiensi Perbankan Syariah di Indonesia (Pendekatan Data Envelopment Analysis). Media Riset Bisnis dan Manajemen Vol. 11 No. 1 April 2011.

Huri MD, Susilowati I. 2004. Pengukuran Efisiensi Relatif Emiten Perbankan Dengan Metode Data Envelopment Analysis (DEA) (Studi Kasus: Bank-Bank yang Terdaftar di Bursa Efek Jakarta Tahun 2002). Jurnal Dinamika Pembangunan, Vol. 1 No. 2 Desember 2004.

Muharam H, Pusvitasari R. 2007. Analisis Perbandingan Efisiensi Bank Syariah di Indonesia Dengan metode Data Envelopment Analysis. Jurnal Ekonomi 2007

Nuryartono N, Anggraeni T, Firdaus RS. 2012. Efficiency Level of BPR: Study of Stochastic Frontier Analysis with an Approach of Time Varying Decay. International Research Journal of Finance and Economics-Issue 85 2012. Paramita, Desak P.R. 2008. Efisiensi Bank Perkreditan Rakyat (BPR) di

Indonesia: Pendekatan Stochastic Frontier Analysis (SFA) dan Data Envelopment Analysis (DEA) [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Soemitra, Andri. 2010. Bank dan Lembaga Keuangan Syariah. Jakarta: Kencana Tanjung H, Devi A. 2013. Metodologi Penelitian Ekonomi Islam. Jakarta (ID):

Gramata Publishing.

31

32

Sumber: Hasil Pengolahan Keterangan:

CRS TE : Technical Efficiency VRS TE : Pure Technical Efficiency

SE : Scale Efficiency (CRS TE/VRS TE) CRS : Constant Return to Scale

DRS : Decreasing Return to Scale

ID CRS TE VRS TE SE Return to Scale

94 0.987 1 0.987 DRS

95 0.957 0.972 0.984 DRS

96 1 1 1 CRS

97 0.502 1 0.502 DRS

98 0.460 1 0.460 DRS

99 0.471 1 0.471 DRS

100 0.472 1 0.472 DRS

101 1 1 1 CRS

102 1 1 1 CRS

103 1 1 1 CRS

104 0.958 1 0.958 DRS

105 0.533 0.610 0.874 DRS 106 0.529 0.703 0.752 DRS 107 0.507 0.844 0.600 DRS

108 0.506 1 0.506 DRS

109 0.388 0.707 0.549 DRS 110 0.353 0.703 0.503 DRS 111 0.349 0.729 0.479 DRS 112 0.336 0.735 0.458 DRS 113 0.540 0.569 0.949 DRS Min 0.208 0.426 0.208

Max 1 1 1

33 Lampiran 2. Identitas BPRS yang Dijadikan Sampel

ID Nama BPRS ID Nama BPRS

1 Adeco 39 Bhakti Haji

2 Al Falah 40 Bhakti Sumekar

3 Al Hidayah 41 Bina Amanah Satria

4 Al Hijrah Amanah 42 Bina Amwalul Hasanah

5 Al Ihsan 43 Bina Rahmah

6 Al Mabrur Babadan 44 BPRS Syariah Magetan

7 Al Mabrur 45 BPRS Gajah Tongga Kota Pilinag

8 Al Makmur 46 BPRS Mitra Harmoni Kota Bandung

9 Al Ma‟soem Syariah 47 BPRS Rahma Syariah

10 Al Salaam Amal Salman 48 BPRS Rahmania Dana Sejahtera 11 Al Washliyah 49 Buana Mitra Perwira

12 Al Barokah 50 Bumi Artha Sampang

13 Al Madinah Tasikmalaya 51 Bumi Ranjani Batu 14 Amanah Insan Cita 52 Bumi Rinjani

15 Amanah Insani 53 Bumi Rinjani Kepanjen 16 Amanah Rabbaniah 54 Bumi Rinjani Malang 17 Amanah Sejahtera 55 Carana Kiat Andalas

18 Amanah Ummah 56 Cempaka Al-Amin

19 Amanah Angkek Candung 57 Cilegon Mandiri

20 Ar-Raihan 58 Cipaganti

21 Arta Leksana 59 Dana Amanah

22 Artha Amanah Ummat 60 Dana Hidayatullah 23 Artha Fisabilillah 61 Dana Mulia 24 Artha Karimah Irsyadi 62 Danagung Syariah 25 Artha Madani 63 Daya Artha Mentari 26 Artha Mas Abadi 64 Dinar Ashri

27 Artha Pemenang 65 FORMES

28 Artha Surya Barokah 66 Gunung Slamet

29 Asad Alif 67 Haji Miskin

30 Attaqwa Garuda Utama 68 Hareukat

31 Baiturrahman 69 Harta Insan Karimah Cibitung 32 Bakti Makmur Indah 70 Harta Insan Karimah

33 Bangka 71 Harta Insan Karimah Parahyangan

34 Barakah Nawaitul Ikhlas 72 Hasanah

35 Barkah Gemadana 73 Hidayah

34

ID Nama BPRS

77 Insan Cita Artha Jaya 78 Ishlalul Ummah 79 Jabal Tsur

80 Karya Mugi Sentosa 81 Khasanah Ummat 82 Kota Juang 83 Kotabumi 84 Lantabur 85 Madinah 86 Mentari 87 Meru Sankara 88 Metro Madani

89 Mitra Cahaya Indonesia 90 Mitra Harmoni Kota Malang 91 Mitra Harmoni Kota Semarang 92 Mitra Harmoni Yogyakarta 93 Muamalah Cilegon

94 Muamalat Harkat 95 Mulia Berkah Abadi 96 Oloan Ummah Sidempuan 97 Patuh Beramal

98 Puduarta Insani

99 Rahman Hijrah Agung 100 Renggali

101 Sarana Prima Mandiri 102 Situbodo

103 Sukowati Sragen 104 Suriyah

105 Syariat Fajar Sejahtera Bali 106 Tanggamus

107 Tanmiya Artha

108 Tengku Chiek Dipante 109 Tulen Amanah

35

RIWAYAT HIDUP

Penulis dilahirkan di Sumbul, 12 April 1992 dari ayah Engges Muda Pohan dan mama Nurhayati Siregar. Penulis adalah anak pertama dari empat bersaudara. Penulis memulai pendidikan di SD Swasta Sariputera kemudian pindah di SDN 200101/I Kota Padangsidimpuan dan melanjutkan pendidikan sekolah menengah pertama di SMP Swasta Nurul „Ilmi Kota Padangsidimpuan. Pada tahun 2010 penulis lulus dari SMA Swasta Nurul „Ilmi Kota Padangsidimpuan dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) dan diterima di Program Studi Ilmu Ekonomi Syariah, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.