PENGUKURAN NILAI KERUGIAN AKIBAT RISIKO

PEMBIAYAAN PRODUK MURABAHAH

PADA PT BPRS X

WIRENZA MUKHAYAR

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengukuran Nilai Kerugian Akibat Risiko Pembiayaan Produk Murabahah Pada PT BPRS X adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

ABSTRAK

WIRENZA MUKHAYAR. Pengukuran Nilai Kerugian Akibat Risiko Pembiayaan Produk Murabahah Pada PT BPRS X. Dibimbing oleh BUDI PURWANTO

Perkembangan pembiayaan murabahah yang disalurkan BPRS X akan meningkatkan jumlah risiko yang muncul akibat pembiayaan bermasalah. Tujuan dari penelitian ini adalah untuk melihat penyebab terjadinya pembiayaan bermasalah, mengukur nilai potensi kerugian, dan menganalisis manajemen risiko di BPRS dalam peningkatan kualitas pembiayaan. Hasil dari penelitian menunjukkan bahwa pembiayaan bermasalah disebabkan oleh faktor internal dan faktor eksternal. Faktor eksternal berasal dari debitur disebabkan karena usaha debitur bermasalah, musibah, penggunaan dana untuk kebutuhan lain, dan wanprestasi. Faktor internal dikarenakan kesulitan dalam pengawasan, keterbatasan sistem, kurangnya kontrol terhadap akad, tidak ada asuransi, dan kurang tegas terhadap debiyyur bermasalah. Pengukuran nilai kerugian dilakukan dengan analisis creditrisk+ dengan dua skenario. Skenario pertama yaitu dengan meggunakan data eksposur berupa saldo pokok menghasilkan potensi kerugian sebesar Rp2 019 936 665. skenario kedua menggunakan data eksposur berupa saldo pokok dan margin menghasilkan potensi kerugian sebesar Rp2 762 733 925. Perusahaan perlu melakukan peningkatan manajemen risiko dengan melakukan tindakan mitigasi risiko yang tepat supaya pembiayaan bermasalah dapat dihindari. Kata Kunci: BPRS, Creditrisk+, Manajemen Risiko, Risiko Pembayaan.

ABSTRACT

WIRENZA MUKHAYAR. The measurement of potential loss due to financing risk of murabaha product at BPRS X. Supervised by BUDI PURWANTO

The development of financing of murabaha that channeled by BPRS X will increase the risk due to non performing financing (NPF). The purpose of this research are to identify the factors of NPF, measure the potential losses, and to analyze the risk management in order to optimize the performance of Financing. The result showed that NPF due to the external and internal factors. The external factor derived from the obligor’s business in trouble, calamity, they have used the fund for other needs, and breach of contract. The internal factor due to the difficulties of monitoring, information system are limited, lack of control of product, not have financing insurance, and less firmly against the bad obligor’s. The measurement of potential losses done by two scenarios. The first scenario used data of exposure in the form of the principal balances, the value of potential losses reached Rp2 019 936 665. The second scenario used the data of exposure derived from the principal balance and margin, the result are Rp2 762 733 925. Bank need to make improvement of risk management with proper risk mitigation actions, so the high NPF can be avoided.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PENGUKURAN NILAI KERUGIAN AKIBAT RISIKO

PEMBIAYAAN PRODUK MURABAHAH

PADA PT BPRS X

WIRENZA MUKHAYAR

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi yang berjudul Pengukuran Nilai Kerugian Akibat Risiko Pembiayaan Produk Murabahah Pada PT BPRS X ini berhasil diselesaikan.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Budi Purwanto ME selaku pembimbing. Ucapan terimakasih juga penulis haturkan kepada Ibu Farida Ratna Dewi, SE, MM dan Bapak Dr. Mukhamad Najib, STP, MM selaku dosen penguji atas masukan yang telah diberikan. Di samping itu, penghargaan penulis sampaikan kepada seluruh jajaran PT BPRS X atas kesediaannya dalam memberikan informasi untuk membantu penyelesaian skripsi ini. Ungkapan terima kasih juga disampaikan kepada kedua orang tua atas dukungan baik moril maupun materil, Diah Ayu Kusumaningsih yang tak pernah lelah memberi semangat, serta seluruh rekan-rekan seperjuangan manajemen angkatan 48, Teman Sepermainan, rekan-rekan BEM FEM IPB, Anak-anak kost Malian serta rekan lainnya yang tak dapat penulis sebutkan satu persatu yang turut membantu dalam penyelesaian skripsi ini.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Bank Pembiayaan Rakyat Syariah 5

Pembiayaan 6

Risiko Pembiayaan 8

Pengukuran Risiko Creditrisk+ 10

Penelitian Terdahulu 11

METODE 11

Kerangka Pemikiran 11

Lokasi dan Waktu Penelitan 12

Jenis dan Sumber Data 12

Analisis Pengolahan Data 13

HASIL DAN PEMBAHASAN 15

Gambaran Umum Perusahaan 15

Produk Pembiayaan Murabahah 17

Faktor Penyebab Pembiayaan Murabahah Bermasalah 20 Pengukuran Potensi Kerugian Pembiayaan Murabahah PT BPRS X 22 Manajemen Pembiayaan Bermasalah Produk Murabahah 28

Implikasi Manajerial 30

SIMPULAN DAN SARAN 31

Simpulan 31

Saran 32

DAFTAR PUSTAKA 33

LAMPIRAN 34

RIWAYAT HIDUP 41

DAFTAR TABEL

1. Data jumlah pembiayaan yang disalurkan BPR Syariah secara nasional pada

2. Data jumlah pembiayaan oleh BPRS secara nasional berdasarkan

kolektibilitas per Desember 2014 2

3. Jumlah pembiayaan yang disalurkan PT BPRS X (ribu rupiah) 3 4. Kualitas pembiayaan PT BPRS X periode Maret 2015 (ribu rupiah) 3 5. Kriteria penilaian kualitas pembiayaan dari segi kolektibilitas berdasarkan

produk pembiayaan. 9

6. Probability Default tiap kolektibilitas 14

7. Nisbah bagi hasil 16

8. Persentase jumlah pembiayaan murabahah tahun 2015 19 9. Kolektibilitas pembiayaan murabahah April 2015 19 10.Karakteristik sektor ekonomi pembiayaan murabahah April 2015 19

11.Jumlah debitur tiap band untuk skenario I 22

12.Jumlah debitur tiap band untuk skenario II 23

13.Expected loss pada setiap band skenario I 23 14.Expected loss pada setiap band skenario II 24 15.Expected number of default dan jumlah debitur default pada skenario I 25 16.Expected number of default dan jumlah debitur default pada skenario II 25 17.Nilai expected loss, unexpected loss, dan economic capital kelas Rp5 000 26 18.Nilai expected loss, unexpected loss, dan economic capital kelas Rp50 000 26 19.Nilai expected loss, unexpected loss, dan economic capital kelas Rp500

000 27

20.Nilai expected loss, unexpected loss, dan economic capital kelas Rp5 000

000 27

21.Nilai expected loss, unexpected loss, dan economic capital kelas Rp50 000

000 27

22.Nilai expected loss, unexpected loss, dan economic capital kelas Rp500 000

000 27

23.Rekapitulasi hasil perhitungan EC setiap kelas 28

DAFTAR GAMBAR

1. Grafik perkembangan NPF PT BPRS X 3

2. Grafik perkembangan NPF produk Murabahah PT BPRS X 4

3. Kerangka pemikiran penelitian 13

DAFTAR LAMPIRAN

1 Struktur organisasi PT BPRS X 36

PENDAHULUAN

Latar Belakang

Indonesia saat ini menjadi salah satu negara dengan perekonomian yang tumbuh positif. Pertumbuhan ekonomi dapat dilihat dari perkembangan sektor-sektor perekonomian di masyarakat. Usaha Mikro Kecil dan Menengah (UMKM) menjadi salah satu sektor yang turut berperan dalam pertumbuhan ekonomi nasional. Berdasarkan data Kementerian Koperasi dan UMKM RI pada tahun 2012, UMKM di Indonesia berjumlah sekitar 56,53 juta unit, tumbuh sekitar 2,41 persen dari periode sebelumnya.

Pertumbuhan ekonomi mendorong peningkatan kebutuhan dana masyarakat untuk memenuhi kelangsungan hidup. Perkembangan jumlah UMKM juga turut berpengaruh pada peningkatan kebutuhan dana masyarakat. Kebutuhan dana masyarakat mencakup kebutuhan untuk modal usaha, investasi, serta konsumsi. Kebutuhan dana masyarakat dapat terpenuhi melalui pinjaman yang disalurkan oleh lembaga keuangan.

Bank Pembiayaan Rakyat Syariah (BPRS) adalah salah satu lembaga keuangan yang menyalurkan pembiayaan khususnya bagi sektor UMKM. Berdasarkan data OJK, pada Desember 2014 terdapat 163 unit BPRS yang tersebar di seluruh Indonesia. Jumlah pembiayaan yang disalurkan melalui BPRS per Desember 2014 mencapai Rp5 004 909 000 000,00. Tabel 1 menyatakan perkembangan jumlah penyaluran pembiayaan oleh BPRS secara nasional pada tahun 2010-2014.

Tabel 1 Data jumlah pembiayaan yang disalurkan BPR Syariah secara nasional pada tahun 2010-2014

Tahun Jumlah pembiayaan disalurkan BPRS (Juta Rupiah)

Persentase peningkatan

2010 2 060 437

2011 2 675 930 23.00 %

2012 3 553 520 24.70 %

2013 4 433 492 19.85 %

2014 5 004 909 12.89 %

Sumber : Otoritas Jasa Keuangan (2015)

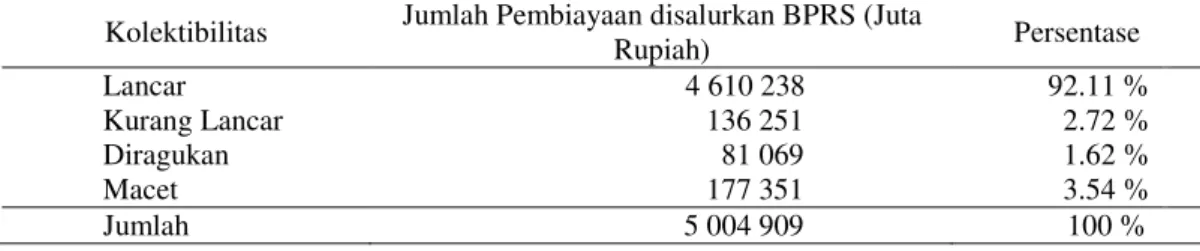

Tabel 2 Data jumlah pembiayaan oleh BPRS secara nasional berdasarkan kolektibilitas per Desember 2014

Kolektibilitas Jumlah Pembiayaan disalurkan BPRS (Juta

Rupiah) Persentase

Lancar 4 610 238 92.11 %

Kurang Lancar 136 251 2.72 %

Diragukan 81 069 1.62 %

Macet 177 351 3.54 %

Jumlah 5 004 909 100 %

Sumber : Otoritas Jasa Keuangan (2015)

Berdasarkan data diatas, tingkat rata-rata Non Performing Financing (NPF) nasional per Desember 2014 yaitu sejumlah 7.88 persen. Seperti diketahui, melalui PBI No. 15/2/PBI/2013 pemerintah mengeluarkan standar maksimal untuk tingkat NPF/NPL nasional yaitu sebesar 5 persen. Semakin rendah tingkat NPF pada suatu lembaga keuangan, semakin baik kinerja dari penyaluran pembiayaan yang dilakukan. Apabila NPF rendah, dapat dikatakan bahwa risiko yang mungkin timbul dari gagal bayar debitur bernilai rendah. Sebaliknya, apabila NPF tinggi, mengindikasikan bahwa kegagalan pembiayaan tinggi dan risiko kerugian semakin besar.

Salah satu risiko yang mungkin timbul dari penyaluran pebiayaan adalah risiko pebiayaan. Risiko pembiayaan adalah masalah yang harus diperhatikan oleh perbankan, karena setiap rupiah yang gagal dikembalikan oleh nasabah akan menimbulkan pembiayaan bermasalah. Pembiayaan bermasalah akan menurunkan kinerja perusahaan dan berpotensi menimbulkan kerugian. Pemahaman terkait pentingnya manajemen risiko perlu dimiliki oleh masyarakat dan perusahaan khususnya. manajemen risiko penting dalam membentuk perusahaan yang sehat, berdaya saing tinggi, dan memberi manfaat terbaik bagi nasabah. Manajemen risiko harus dilakukan sebaik-baiknya agar tidak menghambat kinerja perusahaan dalam pencapaian tujuan. Apabila hal ini tidak ditangani dengan baik, bukan tidak mungkin kerugian yang lebih besar akan didapat oleh perusahaan.

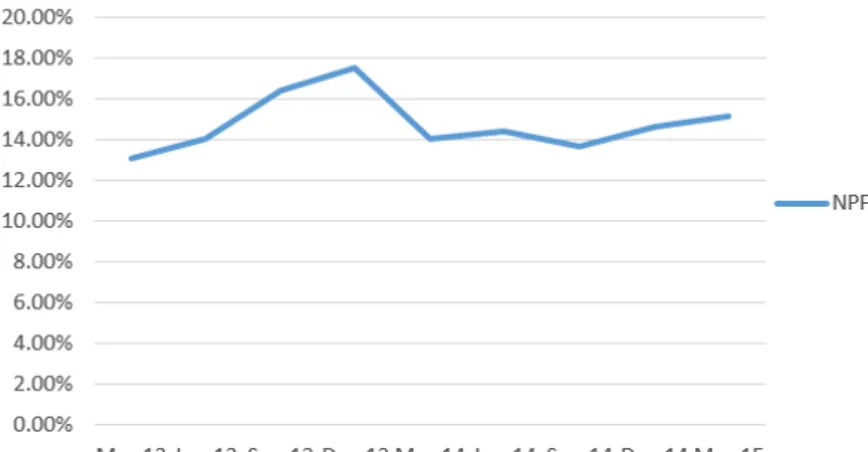

BPRS X merupakan salah satu lembaga pembiayaan yang aktif melayani nasabah di wilayah Bogor. Pada pelaksanaan penyaluran pembiayaan, perusahaan mengalami masalah berupa cukup tingginya jumlah pembiayaan bermasalah. Hal ini dapat dilihat pada grafik perkembangan NPF dalam beberapa periode terakhir yang menunjukkan angka diatas 10 persen, seperti diketahui standar maksimal yang ditetapkan Bank Indonesia adalah lima persen. Grafik perkembangan NPF pada PT BPRS X beberapa periode terakhir dapat dilihat pada Gambar 1.

Gambar 1 Grafik perkembangan NPF PT BPRS X (sumber: Bank Indonesia, 2015)

Perumusan Masalah

PT BPRS X melayani berbagai jenis produk pembiayaan, seperti pembiayaan Mudharabah, Murabahah, Ijarah, dan Qardh. Tabel 3 menunjukkan perkembangan jumlah dana yang disalurkan oleh PT BPRS X dalam beberapa periode terakhir yangdipublikasikan oleh Bank Indonesia. Data publikasi tersebut berdasarkan jumlah saldo pokok pembiayaan, tidak termasuk margin. Jumlah pembiayaan yang disalurkan pun terus meningkat pada tiap periodenya. Berdasarkan data tersebut terlihat pembiayaan dengan akad murabahah menjadi pembiayaan terbesar yang disalurkan.

Tabel 3 Jumlah pembiayaan yang disalurkan PT BPRS X (ribu rupiah) Pembiayaan Maret 2014 Juni 2014 September

2014

Desember

2014 Maret 2015 Murabahah 7 457 818 7 762 818 7 620 721 8 047 937 9 246 828 Mudharabah 2 186 461 1 821 757 1 738 820 1 635 571 2 142 126

Ijarah 116 458 92 500 70 000 55 000 45 000

Qardh 829 683 814 611 818 814 874 841 161 109

Sumber: Bank Indonesia (2015)

Tingginya pembiayaan yang disalurkan diikuti dengan tingginya jumlah pembiayaan bermasalah. Menurut Choudury dalam Kusmiyati (2007), dominannya pembiayaan Murabahah terjadi karena pembiayaan ini cenderung memiliki risiko yang lebih kecil dan lebih mengamankan bagi shareholder. Pernyatataan tersebut secara implisit menunjukkan walau pembiayaan murabahah begitu mendominasi praktek pembiayaan perbankan syariah, namun tetap ada risiko-risiko yang menyertainya. Jumlah pembiayaan bermasalah yang terjadi pada PT BPRS X dapat dilihat pada Tabel 4 berdasarkan periode publikasi Maret 2015.

Tabel 4 Kualitas pembiayaan PT BPRS X periode Maret 2015 (ribu rupiah) Pembiayaan Lancar Kurang

Lancar Diragukan Macet Jumlah Murabahah 7 651 892 331 028 776 895 648 122 9 246 828

Pembiayaan Lancar Kurang

Lancar Diragukan Macet Jumlah

Ijarah 45 000 0 0 0 45 000

Qardh 107 493 0 10 253 43 363 161 109

Sumber: Bank Indonesia (2015)

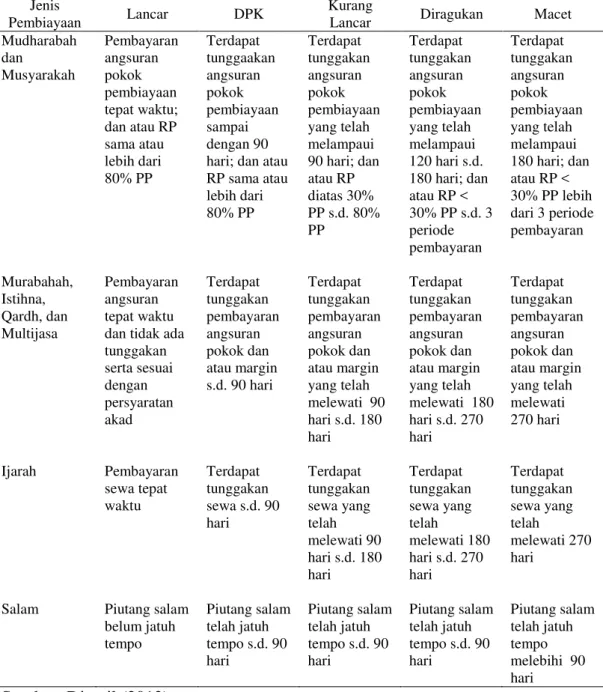

Data diatas memerlihatkan, pembiayaan terbesar yaitu pembiayaan murabahah memiliki tingkat pembiayaan bermasalah yang tinggi dan dominan. Walaupun pembiayaan jenis lain juga memiliki pembiayaan yang bermasalah, namun dengan tingginya jumlah nilai dari pembiyaan bermasalah pada produk murabahah tentu banyak mempengaruhi kinerja pembiayaan BPRS X secara keseluruhan. Grafik perkembangan tingkat NPF pembiayaan murabahah dalam beberapa periode terakhir dapat dilihat pada Gambar 2.

Gambar 2 Grafik perkembangan NPF produk Murabahah PT BPRS X (sumber: Bank Indonesia, 2015)

Tingginya tingkat NPF pada pembiayaan murabahah perlu diantisipasi serta perlu adanya manajemen risiko penyaluran pembiayaan murabahah yang lebih baik. Manajemen risiko pembiayaan yang selama ini telah dilakukan harus ditingkatkan agar permasalahan pembiayaan bermasalah yang terjadi semakin berkurang. Apabila hal ini dibiarkan akan terjadi peningkatan NPF yang lebih tinggi sehingga mengurangi kesehatan kinerja keuangan BPRS X.

Untuk menutup besarnya kerugian yang mungkin didapat akibat pembiayaan bermasalah, perusahaan perlu melakukan pencadangan dana. Cadangan dana dapat berasal dari kas ataupun dana pihak ketiga. Besarnya cadangan dana dapat ditentukan dengan mengukur potensi kerugian akibat penyaluran pembiayaan. Potensi kerugian dapat diukur dengan mengggunakan data pembiayaan yang berlangsung dalam periode berjalan. Berdasar latar belakang permasalahan diatas, maka rumusan masalah yang diteliti adalah:

1. Mengapa tingkat NPF produk murabahah BPRS X terus berada di atas 10 persen dalam beberapa periode terakhir?

2. Bagaimana nilai kerugian yang mungkin terjadi pada BPRS X akibat dari penyaluran pembiayaan Murabahah dengan perhitungan Creditrisk+? 3. Bagaimana manajemen penyaluran pembiayaan produk murabahah yang

Tujuan Penelitian

1. Menganalisis apa saja penyebab yang dapat mempengaruhi tingkat risiko pembiayaan pada BPRS X sehingga NPF terus berada diatas 10 persen dalam beberapa periode terakhir.

2. Menganalisis seberapa besar nilai kerugian yang mungkin terjadi dari pembiayaan murabahah pada BPRS X dengan perhitungan Creditrisk+. 3. Mengetahui dan menganalisis pengelolaan pembiayaan yang sebaiknya

dilakukan pada BPRS X dalam optimalisasi kinerja penyaluran pembiayaan.

Manfaat Penelitian

Penelitian yang baik adalah penelitian yang memberikan manfaat bagi pihak-pihak terkait. Manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Menjadi pedoman bagi perusahaan dalam manajemen risiko penyaluran pembiayaan.

2. Meningkatkan pemahaman akan pentingnya manajemen risiko untuk menghindari kerugian yang lebih besar.

3. Menjadi bahan referensi bagi penelitian-penelitian selanjutnya, agar kinerja pembiayaan BPRS di Indonesia semakin baik.

Ruang Lingkup Penelitian

Penelitian ini sebatas untuk membahas manajemen risiko pembiayaan serta mengukur potensi kerugian yang mungkin diterima perusahaan akibat pembiayaan bermasalah. Penelitian ini tidak membahas terkait risiko pasar dan risiko operasional. Jenis pembiayaan yang diteliti hanya pembiayaan produk Murabahah. Pemilihan produk tersebut karena menjadi produk dengan jumlah dana terbesar yang disalurkan PT BPRS X diikuti dengan tingkat NPF yang cukup tinggi. Data yang digunakan sebatas data pembiayaan debitur dan laporan keuangan pada BPRS X. Data lain serta informasi yang digunakan berdasarkan informasi langsung dari pihak BPRS sesuai sudut pandang perusahaan.

TINJAUAN PUSTAKA

Bank Pembiayaan Rakyat Syariah

Menurut Undang-Undang Nomor 10 tahun 1998 tentang perbankan, Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya tidak meberikan jasa dalam lalu lintas pembayaran.

1) Simpanan berupa tabungan atau yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah

2) Investasi berupa deposito atau tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharobah atau akad lain yang tidak bertentangan dengan prinsip syariah.

b. Menyalurkan dana kepada masyarakat dalam bentuk :

1) Pembiayaan bagi hasil berdasarkan akad mudharabah atau musyarakah 2) Pembiayaan berdasarkan akad murabahah, salam, atau istishna’

3) Pembiayaan berdasarkan akad qardh

4) Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah atau sewa-beli dalam bentuk ijarah munthiya bittamilk

5) Pengambilalihan utang berdasarkan akad hawalah

c. Menempatkan dana pada bank syariah lain dalam bentuk titipan berdasarkan akad wadi’ah atau investasi berdasarkan akad mudharabah dan/atau akad lain yang tidak bertentangan dengan prinsip syariah

d. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah melalui rekening BPRS yang ada di Bank Umum Syariah, Bank Umum Konvensional dan UUS

e. Menyediakan produk atau melakukan kegiatan usaha bank syariah lainnya yang sesuai dengan prinsip syariah berdasarkan persetujuan Bank Indonesia (Sjahdeini 2014)

Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengna pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. (Pasal 1 butir 12 UU No. 10 Tahun 1998 dalam Djamil, 2012).

Jenis-Jenis Pembiayaan

Menurut Rivai dan Arifin (2010), Jenis pembiayaan pada bank islam diwujudkan dalam bentuk aktiva produktif dan aktiva tidak produktif, yaitu:

1. Jenis aktiva produktif pada bank islam, dialokasikan dalam bentuk pebiayaan sebagai berikut:

a. Pembiayaan dengan prinsip bagi hasil, meliputi: 1. Pembiayaan Mudharabah

Pembiayaan mudharabah adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara dua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

2. Pembiayaan Musyarakah

tertentu, dengan pembagian keuntungan diantara pemilik dana/ modal berdasarkan nisbah yang telah disepakati.

b. Pembiayaan dengan prinsip jual-beli (piutang), melipiti: 1. Pembiayaan Murabahah

Pembiayaan murabahah adalah perjanjian jual-beli antara bank dan nasabah dimana bank membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin/keuntungan yang disepakati antara bank dan nasabah. 2. Pembiayaan Salam

Pembiayaan salam adalah perjanjian jual-beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dahulu.

3. Pembiayaan istishna

Pembiayaan istishna adalah perjanjian jual-beli dalam bentuk pemesanan pembuatan barang dengan kritera dan persyaratan tertentu yang disepakati antara pemesan dan penjual.

c. Pembiaayaan dengan prinsip sewa, meliputi: 1. Pembiayaan Ijarah

Pembiayaan ijarah adalah perjanjian sewa menyewa suatu barang dalam produk tertentu melalui pembayaran sewa.

2. Pembiayaan Ijarah Muntahiya Biltamlik

Pembiayaan Ijarah Muntahiya Biltamlikn adalah perjanjian sewa-menyewa suatu barang yang diakhiri dengan perpindahan kepemilikan barang dari pihak yang memberikan sewa kepada pihak penyewa.

2 Jenis aktiva tidak produktif yang berkaitan dengan aktivitas pembiayaan adalah berbentuk pinjaman, yang disebut dengan:

a. Pinjaman Qardh

Pinjaman qardh atau talangan adalah penyediaan dana dan/ atau tagihan antara bank dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus ata secara cicilan dalam jangka waktu tertentu.

Prinsip Penyaluran Pembiayaan

Perusahaan perlu melakukan analisis sebelum melakukan pemberian pembiayaan kepada nasabah. Menurut Kasmir (2004), penilaian kelayakan kredit/pembiayaan dapat dilakukan dengan analisis 5C. Analisis 5C terdiri dari.

1. Character

Merupakan cerminan dari konsistensi dan kemauan calon debitur dalam memenuhi kewajiban kreditnya. Mengingat unsur karakter bersifat abstrak, biasanya kreditur menilai dari sisi kejujuran, integritas, dan kepercayaan. Sebagai alat bantu dapat menggunakan referensi dari orang yang dikenal atau berdasarkan penelusuran track record kredit calon debitur.

2. Capacity

penjualan,tingkat keuntungan,arus kas, dan lain-lain terhadap calon debitur yang akan dibiayai.

3. Capital

Modal mencerminkan besarnya porsi cover resiko yang ikut ditanggung calon debitur terhadap proyek yang akan dibiayai.

4. Collateral

Agunan merupakan jaminan tambahan yang dipersyaratkan bank sebagai alat terakhir bila terjadi masalah dengan kredit yang diberikan. Agunan dapat berupa agunan fisik maupun non-fisik

5. Condition

Kondisi ekonomi mencerminkan keadaan dan prospek yang lingkungan mikro dan makro yang dihadapi oleh calon debitur. Perhatian pada lingkungan mikro dan makro berguna bagi bank untuk memperkirakan prospek usaha dikemudian hari.

Risiko Pembiayaan

Karim (2009) menyebutkan, Risiko pembiayaan adalah risiko yang disebabkan oleh adanya kegagalan counterparty dalam memenuhi kewajibannya. Pada bank syariah, risiko pembiayaan mencakup risiko terkait produk dan risiko terkait pembiayaan korporasi.

Pembiayaan Bermasalah

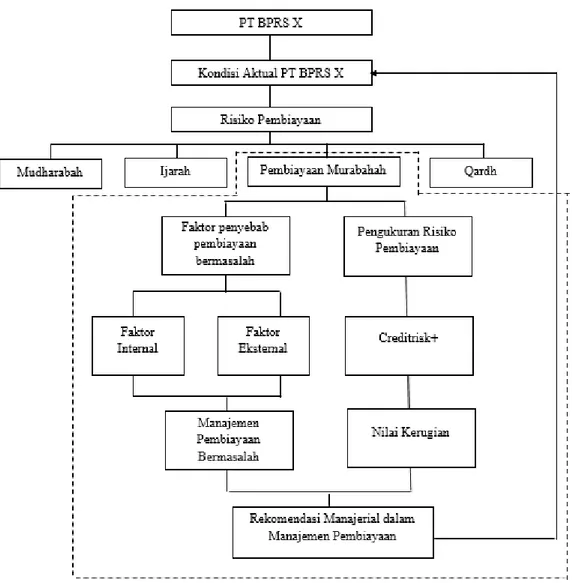

Pembiayaan bermasalah disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran pokok pembiayaan dan bagi hasil yang telah disepakati kedua belah pihak dalam perjanjian. Pembiayaan bermasalah adalah pembiayaan yang kualitasnya berada dalam golongan kurang lancar, diragukan, dan macet. Kriteria penilaian kualitas pembiayaan dari segi kolektibilitas berdasarkan produk pembiayaan dapat dilihat pada Tabel 5 (Djamil 2012).

Penyelamatan Pembiayaan Bermasalah (Restrukturisasi)

Berdasarkan Pasal 1 angka 7 PBI No. 108/PBI/2008 tentang Restrukturisasi Pembiayaan bagi Bank Syariah dan Unit Usaha Syariah, yang dimaksudkan dengan restrukturisasi pembiayaan adalah upaya yang dilakukan bank dalam rangka membantu nasabah agar dapat menyelesaikan kewajibannya, antara lain melalui:

a. Penjadwalan kembali (rescheduling), yaitu perubahan jadwal pembayaran kewajiban nasabah atau jangka waktunya

b. Persyaratan kembali (reconditioninng), yaitu perubahan sebagian atau seluruh persyaratan pembiayaan, antara lain perubahan jadwal pembayaran, jumlah angsuran, jangka waktu, dan/atau pemberian potongan sepanjang tidak menambah sisa kewajiban nasabah yang harus dibayarkan pada bank c. Penataan kembali (restructuring), yaitu perubahan persyaratan pembiayaan

tidak terbatas pada rescheduling dan reconditioning, antara lain meliputi: 1) Penambahan dana fasilitas pembiayaan bank

3) Konversi pembiayaan menjadi surat berharga syariah berjangka waktu menengah

4) Konversi pembiayaan menjadi penyertaan modal sementara pada perusahaan nasabah. (Sjahdeini, 2014)

Tabel 5 Kriteria penilaian kualitas pembiayaan dari segi kolektibilitas berdasarkan produk pembiayaan.

Jenis

Pembiayaan Lancar DPK

Kurang

Lancar Diragukan Macet Mudharabah

a. Penghundaran risiko

Penghindaran risiko adalah tindakan perusahaan untuk tidak melakukan bisnis atau kegiatan tertentu yang mengandung risiko yang tidak diinginkan. b. Pengurangan risiko

Pengurangan risiko dapat dilakukan terhadap pengurangan kemungkinan terjadinya risiko dan/atau menekan besarnya dampak bila terjadi . Pengurangan kemungkinan terjadinya risiko ada tiga cara, yaitu:

1. Metode Pencegahan

Perusahaan brusaha mengidentifikasi penyebab terjadinya peril dan kemudian mengambil tidakan supaya penyebab itu tidak terjadi.

2. Metode diversifikasi

Metode ini dilakukan dangan menggunakan berbagai instrumen sehingga saling mengkompensasi. Prinsip metode ini adalah penyebaran risiko, sehingga risiko besar tidak ditampung pada satu kemungkinan saja

3. Metode lindung nilai alamiah

Metode ini perusahaan membuat penyeimbangan antara transaksi yang berdampak arus kas masuk dan transaksi yang berdampak arus kas keluar sama besarnya sehingga eksposur menjadi nol.

c. Pemindahan Risiko

Cara pemindahan risiko tidak bertujuan untuk menghilangkan risiko. Pemindahan risiko dilakukan ke pihak lain yang bersedia atau perusahaan yang membisniskan risiko. Pemindahan risiko akan memunculkan biaya tambahan berupa premi untuk pihak penanggung risiko. Selain itu dapat menghilangkan kesempatan untuk mendapatkan keuntungann ekstra dengan menangggung risiko.

d. Penanganan risiko:

Penanganan risiko terjadi karena dua sebab. Sebab pertama, perusahaan dengan sadar ingin mempertahankan risiko dan menngelolanya sendiri. Sebab kedua, perusahaan tidak mengetahui risiko tersebut, sehingga risiko tidak teridentifikasi dan terabaikan.

Pengukuran Risiko Creditrisk+

Model ini pertama kali diperkenalkan oleh Credit Suisse Group pada Desember 1996. Ide dasar dari creditrisk+ berawal dari kasus asuransi kebakaran, dimana besarnya kerugian yang diderita perusahaan asuransi kebakaran ditentukan oleh dua faktor, yaitu probabilitas kejadian rumah kebakar (frecuency of event) dan nilai kerugian dari rumah yang terbakar (severity of loss). Kemudian ide ini ditetapkan untuk menghitung risiko kredit, dimana distribusi kerugian dari portofolio kredit dicerminkan oleh frekuensi default (frecuency of event) dan nilai dari kredit yang gagal (severity of loss) (Meliani 2010).

Kelebihan dari metode ini adalah mudah diimplementasikan. Creditrisk+ fokus pada default untuk mengestimasi potensi risiko. Model ini hanya membutuhkan probability of default dan eksposur. Sementara keterbatasan dari model ini adalah creditrisk+ tidak berhubungan dengan risiko pasar, tidak memperhitungkan mitigasi risiko, serta besarnya eksposur tiap debitur tetap dan tidak sensitif terhadap perubahan. (Crouhy et al 2001). Bank Indonesia sendiri telah menetapkan besaran standar PD melalui PBI No. 6/18/PBI/2004 tanggal 1 Juli 2004 tentang Kualitas Aktiva Produktif bagi BPRS yang disajikan pada Tabel 5.

Penelitian Terdahulu

Penelitian mengenai analisis risiko kredit/pembiayaan bermasalah telah dilakukan oleh beberapa perneliti sebelumnya. Sriwahyuni (2009) melakukan penelitian pada BPR Sukabumi cabang Kalapanunggal. Hasil penelitian tersebut adalah kredit bemasalah yang dimiliki BPR tersebut terus meningkat tinggi. Peningkatan kredit bermasalah disebakan oleh faktor internal dan eksternal.

Anindhita (2012) melakukan kajian manajemen risiko pembiayaan UMKM pada produk murabahah dan ijarah yang dilakukan pada BMT Al-Fath IKMI Ciputat. Penelitian ini menggunakan analisis diskriminan untuk mengetahui faktor-faktor yang dapat digunakann untuk memprediksi kolektibilitas debitur. Hasilnya adalah faktor-faktor yang mempengaruhi adalah usia, pendidikan terakhir, jenis jaminan, total biaya hidup, dan total pendapatan. Potensi kerugian yang mungkin didapat melalui perhitungan creditrisk+ adalah senilai Rp460 050 000.

Harahap (2014) melakukan penelitian terkait faktor-faktor yang mempeengaruhi tigkat pengembalian kredit UMKM BRI unit Ciampea. Hasil penelitiian ini adalah pihak bank perlu memperhatikan karaakteristik debitur melalui analisis yang tepat sasaran yang memperhatikan karekteristik individu, karakteristik usaha, dan karakteristik kredit untuk menekan kredit bermasalah.

Tsabita (2013) melakukan penelitian terkait risiko pembiayaan syariah. Penelitian dilakukan pada sektor pertanian di BPRS Amanah Ummah, Leuwiliang. Hasil dari penelitian tersebut menunjukkan bahwa risiko utama dari pembiayaan syariah sektor pertanian yaitu nasabah gagal bayar karena karakter buruk. Tindakan mitigasi risiko yang dapat dilakukan adalah melakukan rescheduling, restrukturisasi, dan pencairan jaminan nasabah.

METODE

Kerangka Pemikiran

bermasalah. Pembiayaan bermasalah merupakan suatu risiko yang harus ditanggung perusahaan. Risiko pembiayaan perlu diminimalisir untuk menghindari kerugian yang lebih besar.

Salah satu bentuk pembiayaan pada BPRS X adalah pembiayaan dengan akad murabahah. Pembiayaan ini merupakan pembiyaan dengan jumlah nasabah dan dana yang disalurkan terbesar, sehinga jumlah pembiyaan bermasalah pun cukup tinggi. Untuk meminimalisir dampak risiko, dilakukan identifikasi faktor-faktor penyebab pembiayaan bermasalah. Berdasarkan pengalaman selama ini, faktor eksternal disebabkan oleh debitur. Sementara faktor internal dilihat dari bagaimana tata kelola penyaluran pembiayaan.

Selain mengidentifikasi faktor-faktor penyebab pembiayaan bermasalah, dilakukan pula pengukuran terhadap risiko pembiayaan bermasalah. Pengukuran dilakukan dengan perhitungan metode creditrisk+, sehingga perusahaan dapat mengetahui potensi kerugian yang mungkin didapat.

Berdasarkan hasil pengamatan dan penelitian, dihasilkan rekomendasi yang dapat digunakan dalam rekomendasi manajemen risiko pembiayaan oleh perusahaan, dalam penelitian ini BPRS. Bagan kerangka pemikiran dapat dilihat pada Gambar 3

Lokasi dan Waktu Penelitan

Penelitian ini akan dilakukan di kantor pusat BPRS X yang berlokasi di Bogor, Jawa Barat. Pemilihan lokasi penelitian dilakukan secara sengaja karena permasalahan pembiayaan yang terjadi. Selain itu kemudahan dalam mendapatkan informasi menjadikan perusahaan ini cocok menjadi objek penelitian. Waktu penelitian dilangsungkan sejak bulan Januari hingga Juni 2015.

Jenis dan Sumber Data

Analisis Pengolahan Data

Analisis Deskriptif

Analisis deskriptif mengacu pada perubahan dari data-data mentah ke dalam suatu bentuk yang lebih mudah dimengerti. Analisis deskriptif digunakan untuk mengetahui penyebab teradinya pembiayaan bermasalah pada perusahaan. Selain itu analisis deskriptif juga digunakan untuk mengetahui prosedur pengelolaan pembiayaan murabahah yang telah dilakukan, serta analisis dalam pengelolaan risiko yang sebaiknya dilakukan perusahaan kedepannya.

Perhitungan Nilai Kerugian dengan Creditrisk+

Proses perhitungan Creditrisk+ memerlukan data berupa Eksposur, probability of default, dan recovery rate. Proses pengolahan melalui langkah-langkah sebagai berikut:

1. Mengelompokkan eksposur atau Loss Given Default (LGD) ke dalam beberapa kelas dan band. Eksposur adalah besaran nilai angsuran pokok

debitur yang belum dibayarkan. Pembagian kelas disesuaikan dengan besaran eksposure (misalnya 50 000, 500 000, 1 000 000, dsb.). Kemudian dilakukan pembagian eksposur ke dalam band dengan cara membagi eksposur dengan nilai kelas, kemudian dilakukan pembulatan keatas dan kebawah.

2. Menghitung expected loss dengan cara mengalikan LGD tiap debitur dengan probability default, dinotasikan:

Keterangan: ELA = Expected loss LGDa = Exposure

PA = Probability default

Probablity of default ditetapkan berdasarkan ketentuan PBI No. 6/18/PBI/2004 tanggal 1 Juli 2004 tentang Kualitas Aktiva Produktif bagi BPRS, masing-masing kolektibilitas memiliki probability default dapat dilihat pada tabel 6

Tabel 6 Probability Default tiap kolektibilitas

Kolektibilitas Probability Default

Lancar 0.5 persen

Kurang Lancar 10 persen

Diragukan 50 persen

Macet 100 persen

Sumber : PBI No. 6/18/PBI/2004

3. Menghitung Expected number of default (nj) dalam tiap kelas yang menunjukkan tingkat kegagalan per debitur. Nilai nj dapat dicari dengan membagi expected loss total tiap band dengan band, dinotasikan:

4. Penentuan jumlah debitur bermasalah dengan sebaran Poisson. Sebaran Poisson dapat dinotasikan sebagai berikut

Keterangan: Prob (n default) = sebaran Poisson dengan tingkat kepercayaan n

nj = expected number of default e = angka natural (2.718281828)

n = jumlah ekpektasi debitur default (minimal 0). Sebaran Poisson dapat dicari dengan alat bantu Minitab 14 sehingga jumlah debitur default pada tingkat kepercayaan tertentu dapat langsung diketahui. Pada penelitian ini digunakan tingkat kepercayaan 95%.

5. Penentuan potensi kerugian berdasarkan. Penentuan besar nilai kerugian dilakukan dengan menggunakan rumus sebagai berikut

∑ ∑

Keterangan : n(α=5%) = Jumlah debitur yang diperkirakan

bermasalah berdasarkan distribusi Poisson Potensi kerugian tiap kelas kemudian dijumlahkan untuk mendapatkan potensi kerugian total di tiap band. Kemudian, potensi tiap band dijumlahkan untuk mendapatkan potensi kerugian secara keseluruhan. Nilai dari total potensi kerugian tersebut dapat dijadikan acuan oleh manajemen dalam menyiapkan cadangan dana untuk mengantisipasi risiko dari pembiayaan.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

PT BPRS X merupakan lembaga keuangan yang aktif menyalurkan pembiayaan syariah. Perusahaan ini aktif melayani nasabah yang membutuhkan bantuan dalam bentuk pembiayaan untuk wilayah Bogor, Jawa Barat. Pada tahun 2013 dilakukan proses akuisisi oleh holding company dari salah satu institusi pendidikan di Indonesia. Kondisi ini menyebabkan lebih dari 50% saham dimiliki oleh institusi tersebut. Struktur organisasi perusahaan dapat dilihat pada Lampiran 1

Perusahaan ini mempunyai visi untuk menjadi bank yang sehat dan dipercaya ummat serta mampu membina ekonomi masyarakat sesuai prinsip syariah. Misi dari perusahaan adalah Mengembangkan kegiatan usaha mikro, kecil dan menengah yang memiliki keunggulan komparatif dan kompetitif berdasarkan prinsip syariah.

Produk-produk PT BPRS X

PT BPRS X melayani nasabah dalam bentuk layanan simpanan dan pembiayaan. Layanan simpanan yang dimiliki BPRS X mencakup

1. Simpanan Wadiah

Simpanan wadiah merupakan simpanan yang menggunakan akad Wadiah Yad Dhomanah. Produk simpanan ini melayani nasabah perorangan dan kelompok. Pada nasabah perorangan, setoran awal minimal Rp15 000, setoran selanjutnya minimal Rp2 000. Sedangkan nasabah kelompok setoran awal minimal Rp15 000, setoran berikutnya minimal Rp25 000. Pada produk simpanan ini Bank memberikan imbalan kepada nasabah dalam bentuk bonus yang besarnya tergantung kebijakan bank dan tidak diperjanjikan sejak awal akad.

2. Simpanan Mudharabah

a. Simpanan Qurban

Pada simpanan ini nasabah harus memberikan setoran awal sebesar Rp100 000. Setoran berikutnya disesuaikan dengan harga dan jangka waktu yang diinginkan.

b. Simpanan Dana Pendidikan/Dana Siswa

Pada simpanan ini setoran awal yang ditetapkan sebesar Rp100 000. Setoran berikutnya disesuaikan dengan jangka waktu yang diinginkan. c. Simpanan Dana Umrah

Simpanan ini melayani simpanan untuk dana umrah nasabah diwaktu mendatang. Layanan ini menetapkan setoran awal sebesar Rp500 000. Sementara setoran berikutnya disesuaikan dengan jangka waktu yang diinginkan.

3. Deposito Mudharabah

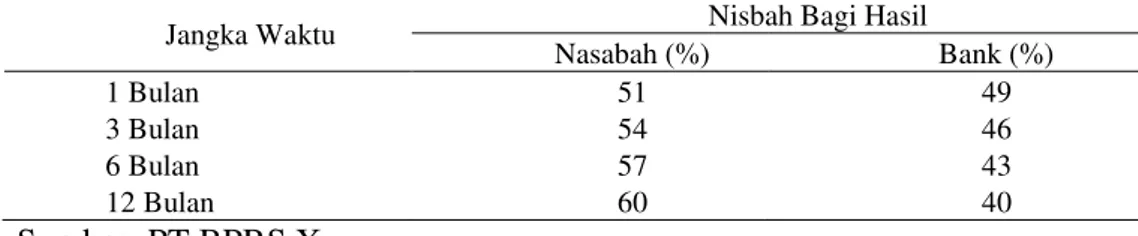

Deposito mudharabah merupakan simpanan dengan akad Mudharabah (Bagi Hasil) yang hanya bisa diambil sesuai dengan jangka waktu yang telah disepakati. Setoran awal untuk produk ini minimal Rp1 000 000 dan kelipatannya. Sementara sistem bagi hasil yang diberikan disesuaikan dengan nisbah jangka waktu deposito. Nisbah bagi hasil dapat dilihat pada Tabel 7

Tabel 7 Nisbah bagi hasil

Jangka Waktu Nisbah Bagi Hasil

Nasabah (%) Bank (%) pembiayaan. Perusahaan memberikan fasilitas pembiayaan bagi masyarakat untuk digunakan sebagai modal kerja, investasi, pembelian barang, dan jasa sewa barang. Produk-produk pembiayaan PT BPRS X meliputi

1. Pembiayaan Murabahah

Pembiayaan ini menyalurkan dana kepada nasabah untuk mebeli barang-barang kebutuhan yang bersifat konsumtif maupun untuk kebutuhan modal kerja, seperti kendaraan, elektronik dengan tingkat margin yang disuaikan. Pengembalian pokok pembiayaan dan margin dilakukan secara angsuran dengan jangka waktu yang disepakati antara kedua belah pihak

2. Pembiayaan Mudharabah dan Musyarakah

Produk ini melayani nasabah untuk menambah modal usaha yang sedang berjalan denngan sistem bagi hasil. Hasil dari keuntungan yang diperoleh dibagi sesuai kesepakatan antara pihak bank dan nasabah. Pengembalian dapat dilakukan secara angsuran atau langsung sesuai dengan kesepakatan awal.

3. Pembiayaan Ijarah manfaat

4. Ijarah Muntahia Bittamilik (IMBT)

Produk ini memberikan pembiayaan atau sewa-menyewa atas barang yang diikutiperpindahan kepemilikan barang pada akhir jangka waktu kesepakatan.

Jangka waktu pembiayaan yang diberikan maksimal 36 (tiga puluh enam) bulan dengan sistem pembayaran secara angsuran maupun jangka tempo. Untuk pembiayaan jatuh tempo maksimum jangka waktu pembiayaan adalah 2 (dua) bulan.

Produk Pembiayaan Murabahah

Produk pembiayaan murabahah menjadi layanan di PT BPRS X yang paling diminati nasabah. Hal ini terlihat dari begitu dominannya jumlah nasabah dan dana yang disalurkan dibandingkan produk lain. Pembiayaan ini banyak dipilih nasabah karena akadnya mudah dan cukup jelas. Angsuran yang dibabankan tiap bulan pun pasti sehingga memudahkan nasabah.

Pada praktiknya, pembiayaan murabahah disalurkan melalui beberapa jenis nasabah, yaitu:

1. Perorangan

Nasabah jenis ini berlaku secara individual dalam pengajuan pembiayaan. Setiap individu bertanggung jawab langsung kepada pihak bank terkait kewajibannya. Dana disalurkan langsung oleh bank kepada setiap individu. 2. Kelompok

Pada pembiayaan jenis ini, nasabah membentuk satu kelompok kecil dalam pengajuan pembiayaan. Pada kelompok dipilih serorang penanggunggjawab (apalis) untuk membantu mengawasi anggota kelompok lainnya dalam memenuhi kewajiban. Dana yang disalurkan diberikan kepada masing-masing individu dalam kelompok, namun mereka saling bertanggung jawab atas anggoota kelompok tersebuut.

3. Lembaga

Pembiayaan jenis ini melalui perantara lembaga keuangan syariah lainnya. Lembaga tersebut dapat berupa BMT, koperasi, dan lainnya. Pada praktiknya ada dua jenis penyaluran pembiayaan melalui lembaga, yaitu

a. Executing

Pada sistem ini, bank menyalurkan dana/pembiayaan kepada nasabah melalui lembaga keuangan. Lembaga keuangan tersebut yang bertanggungjawab terhadap dana tersebut di nasabah. Bank hanya memberikan dana kepada lembaga tersebut, kemudian lembaga tersebut yang menyalurkan pembiayaan kepada nasabah.

b. Sindikasi

NPWP. Apabila ada jaminan yang dibebankan, perlu dilampirkan fotokopi surat-surat terkait barang yang dijadikan jaminan, seperti BPKB, SHM dan sebagainya. Selanjutnya perusahan melakukan pengecekan terhadap berkas-berkas yang diajukan calon nasabah.

Proses selanjutnya adalah pihak perusahaan melakukan wawancara langsung kepada calon nasabah. Pada wawancara ini perusahaan menggali informasi dari calon nasabah secara lebih dalam. Setelah melakukan wawancara, pihak perusahaan meninjau lokasi usaha calon nasabah. Peninjauan lokasi ini dilakukan untuk mengecek kelayakan dari calon nasabah. Apabila diragukan/tidak layak, perusahaan akan menolak pengajuan calon nasabah.

Selain ini dilakukan pula BI checking dari calon nasabah. BI checking ini dilakukan untuk melihat track record calon nasabah, apakah pernah mengajukan pembiayaan ditempat lain, bagaimana kualitas pembiayaan disana, dan sebagainya. BI checking biasanya dilakukan pada nasabah dengan pinjaman diatas 3 juta rupiah. Untuk pembiayaan dibawah 3 juta rupiah, perusahaan biasanya mencari informasi kepada orang dekat dari calon nasabah. Setelah semua tahapan dirasa cukup meyakinkan, perusahaan melakukan akad dengan calon nasabah dan menyalurkan pembiayaan sesuai dengan apa yang diajukan oleh nasabah.

Pada proses penyaluran pembiayaan murabahah, pihak manajemen mengedepankan prinsip 5C, yaitu Character, Capacity, Capital, Collateral, dan Condition.

- Character

Informasi terkait karakter debitur dapat didapat dari formulir dan pada saat wawancara. Penilaian karakter juga dilihat berdasarkan track record dari calon debitur. Selain itu manajemen biasanya juga mancari informasi melalui orang dekat calon debitur.

- Capacity

Saat melakukan survei ke lokasi usaha, perusahaan melakukan penilaian terhadap usaha yang akan dibiayai. Penilaian mencakup apakah usaha tersebut berjalan sehingga mampu menghasilkan pendapatan.

- Capital

Perusahaan mengecek asal usul modal usaha calon debtur, apakah hanya berasal dari perusahaan tersebut atau ada sumber dana lainnya. Apabila haya berasal dari sumber yang diajukan, perlu dilakukan pengecekan lebih mendalam apakah layak atau tidak untuk diberikan pinjaman.

- Collateral

Jaminan yang dibebankan kepada nasabah serupa dengan jaminan pada proses pinjaman dana oleh lembaga keuangan, yaitu berupa surat-surat kendaraan bermotor maupun bangunan. Barang yang dijadikan jaminan harus barang atas nama calon debitur itu sendiri. Surat-surat terkait barang jaminan pun harus ada dan lengkap. Besar kecilnya nilai jaminan disesuaikan dengan nilai pembayaan yang disalurkan. Contohnya untuk pembiayaan diatas 25juta wajib jaminan berupa sertifikat rumah atau sertikat usaha.

- Condition

Karakteristik Produk Pembiayaan Murabahah BPRS X

Pembiayaan murabahah menjadi pembiayaan yang paling mendominasi di BPRS X. Hal ini dapat dilihat pada Tabel 8 mengenai persentase jumlah pembiayaan murabahah dengan keseluruhan aktiva produktif pada tahun 2015 Tabel 8 Persentase jumlah pembiayaan murabahah tahun 2015

Bulan Total Pembiayaan

Berdasarkan data diatas terlihat dominasi pembiayaan murabahah. Terlihat pula peningkatan jumlah debitur, baik untuk pembiayaan murabahah maupun secara keseluruhan selama tahun 2015. Jumlah debitur dan kualitas pembiayaan murabahah yang dikelompokkan berdasarkan kolektibilitas per April 2015 dapat dilihat pada Tabel 9

Tabel 9 Kolektibilitas pembiayaan murabahah April 2015

kolektibilitas Jumlah debitur Jumlah Pembiayaan Persentase

Lancar 3 452 7 788 917 000 82.63 %

Jumlah debitur yang dikatagorikan bermasalah cukup banyak yaitu 321 debitur. Sementara jumlah pembiayaan bermasalah mencapai Rp1 637 741 000. Hal ini menunjukkan tingkat NPF pembiayaan murabahah pada April 2014 mencapai 21.03 persen.

Pembiayaan murabahah disalurkan kepada debitur untuk beberapa sektor ekonomi. Karakteristik berdasarkan sektor ekonomi dapat dilihat pada Tabel 10 Tabel 10 Karakteristik sektor ekonomi pembiayaan murabahah April 2015

No. Sektor ekonomi Jumlah

Debitur Jumlah Dana NPF (%) 1 Pertanian, kehutanan dan sarana

pertanian

1 6 100 000 0.00

2 Listrik, gas dan air 1 12 232 000 0.00

3 Konstruksi 2 70 750 000 0.00

4 Perdagangan, restoran dan hotel 3 732 8 568 823 000 14.18 5 Penyediaan Akomodasi & Penyediaan

Makan Minum

1 4 722 000 0.00

6 Pengangkutan, pergudangan dan komunikasi

2 831 000 100.00

7 Perantara Keuangan 1 1 328 000 100.00

8 Administrasi Pemerintahan, pertanahan dan jaminan sosial wajib

1 2 498 000 100.00

9 Jasa pendidikan 9 60 134 000 31.92

10 Jasa-jasa Sosial/masyarakat 5 329 783 000 80.36

11 Jasa perorangan yang melayani rumah tangga

No. Sektor ekonomi Jumlah

Debitur Jumlah Dana NPF (%)

12 Rumah tangga 2 650 000 100.00

13 Lain-lain 15 367 508 000 39.06

Sumber : PT BPRS X

Berdasarkan data diatas, hampir semua debitur produk murabahah bergerak dibidang usaha perdagangan, restoran dan hotel. Jumlah pembiayaan yang disalurkan sektor tersebut mencapai 90.9 persen. Mayoritas debitur tersebut merupakan usaha kecil, mikro, dan menengah. Kondisi ini terjadi karena sektor usaha tersebut cukup banyak berlokasi diwilayah sekitar perusahaan dibandingkan sektor usaha lain.

Faktor Penyebab Pembiayaan Murabahah Bermasalah

Pembiayaan murabahah selama ini menjadi jenis pembiayaan terbesar yang disalurkan. Kondisi ini diikuti dengan munculnya risiko pembiayaan bermasalah. Pembiayaan bemasalah muncul akibat keterlambatan atau ketidakmampuan debitur dalam memenuhi kewajibannya. Kewajiban nasabah berupa pembayaran angsuran pokok serta margin sesuai kesepakatan.

Pembiayaan bermasalah khususnya produk murabahah selama ini terjadi disebabkan oleh beberapa penyebab. Penyebab pembiayaan bermasalah berasal dari faktor eksternal serta faktor internal perusahaan. Pengalaman pembiayaan bermasalah akibat faktor eksternal terjadi karena

1. Usaha debitur bermasalah.

Usaha yang dilakukan debitur beberapa menngalami kendala bahkan sudah tidak beroperasi lagi. Kondisi ini memegaruhi pendapatan debitur, yang berasal dari usaha tersebut. Hal ini menyebabkan debitur tidak mampu untuk membayar angsuran pada waktu yang telah ditentukan.

2. Debitur mengalami musibah.

Beberapa debitur tidak dapat menyanggupi melakukan pembayaran angsuran tepat waktu dikarekanan terjadi musibah. Musibah seperti sakit, kecelakanaa, keluarga meninggal dunia, dan sebagainya menyebabkan munculnya pengeluaran tidak terduga. Dengan demikian dana yang seharusnya digunakan untuk membayar angsuran digunakan untuk kebtuhan tersebut.

3. Penggunaan dana untuk kebutuhan lain

Kewajiban untuk membayar tepat waktu terganjal dengan adanya kebutuhan-kebutuhan seperti membayar sekolah serta biaya-biaya lainnya. Kondisi ini menyebabkan terjadinya penundaan pembiayaan.

4. Wanprestasi

Selain faktor eksternal dari debitur, terdapat pula beberapa penyebab yang berasal dari internal perusahaan, seperti:

1. Kesulitan dalam melakukan pengawasan

Penagihan angsuran dilakukan setiap hari dengan turun langsung ke debitur. Namun, terdapat kesulitan dalam pengawasan terhadap debitur kelompok. Pengawasan terhadap debitur kelompok dilakukan kepada apalis yang bertanggung jawab kepada kelompoknya. Kondisi ini menyebabkan perusahaan tidak langsung mengawasi tiap debitur.

2. Keterbatasan sistem untuk melakukan BI checking

Pada proses seleksi calon debitur perusahaan harus melakukan BI checking untuk mengecek track record dari calon debitur. Namun dalam pelaksanaan, perusahaan kesulitan untuk melakukan pengecekan karena keterbatasan sistem yang dimiliki perusahaan. Hal ini menyebabkan terkadang tidak dilakukan pengecekan terutama untuk debitur kelompok. Kondisi ini tentu riskan karena perusahaan akan bias dalam melihat kualitas dari calon debitur. 3. Kurangnya kontrol pada akad pembiayaan murabahah

Akad pembiayaan murabahah yang seharusnya adalah perusahaan membelikan kebutuhan debitur, kemudian menjual kepada debitur dengan tambahan margin. Debitur membayar angsuran sesuuai kesepakatan jumlah dan jatuh tempo. Namun kondisi yang terjadi, perusahaan menyerahkan dana tunai kepada debitur, debitur sendiri yang membeli barang sesuai kebutuhan. Perusahaan hanya meminta bukti-bukti pembelian dari debitur, namun dalam pelaksanaannya debitur tidak menyerahkan bukti tersebut dengan alasan lupa. Dengan demikian, kemungkinan penyalahgunaan dana yang tidak sesuai kesepakatan besar terjadi.

4. Tidak membebankan asuransi pembiayaan

Asuransi diperlukan untuk menghindari kerugian akibat pembiayaan bermasalah yang lebih besar. Di lembaga pembiyaan lain biasanya menggunaan asuransi untuk pembiayaan bernilai besar. Pada BPRS X, perusahaan tidak membebankan asuransi pada pembiayaan yang disalurkan. Pun pada pembiayaan bernilai tinggi perusahaan hanya melakukan penguatan hukum melalui notaris. Dengan demikian, risiko akibat pembiayaan murabahah bermasalah tidak data dipindahkan ke lembaga lain, dengan kata lain risiko ditanggung sendiri.

5. Kurangnya ketegasan terhadap debitur bermasalah.

Pengukuran Potensi Kerugian Pembiayaan Murabahah PT BPRS X

Potensi kerugian akibat pembiayaan bermasalah khususnya produk Murabahah dapat dihitung menggunakan metode Creditrisk+. Metode ini cukup mudah untuk diaplikasikan dan cocok untuk lembaga keuangan khususnya BPRS. Sehingga kedepannya, perusahaan dapat menggunakan cara ini untuk mengukur potensi kerugian pada periode-periode berikutnya.

Data yang diperlukan dalam metode ini mencakup eksposur, kolektibilitas, probability of default tiap debitur pada suatu periode pelaporan, serta nilai recovery rate. Kolektibilitas BPRS X mencakup kategori lancar, kurang lancar, diragukan dan macet. Probability of default tiap kolektibilitas meliputi: lancar 0.5%; kurang lancar 10%; diragukan 50%; dan macet 100%. Kemungkinan jumlah debitur macet ditentukan menggunakan sebaran Poisson dengan tingkat kepercayaan 95%. Recovery rate diasumsikan nol karena selama ini perusahaan cenderung tidak melakukan penyitaan terhadap jaminan untuk mengurangi kerugian akibat gagal bayar.

Penelitian ini dilakukan dengan dua skenario penghitungan, yaitu:

1. Skenario pertama adalah perhitungan dengan eksposur yaitu harga saldo pokok yang belum dibayarkan. Pada skenario ini, saldo margin tidak dipehitungkan. Cara ini merupakan prinsip konvensional dimana perusahaan hanya menanggung kerugian dari pokok apabila terjadi pembiayaan bermasalah. Pada prinsip konvensional, dana yang disalurkan bank hanyalah pinjaman pokok saja, sementara margin/ bunga tumbuh dari pinjaman tersebut dan berubah-ubah sesuai tingkat suku bunga.

2. Skenario kedua adalah perhitungan dengan eksposur total saldo harga pokok dan margin yang belum dibayarkan.. Skenario kedua merupakan pendekatan prinsip syariah. Hal ini karena dalam akad pembiayaan, dana pinjaman yang disalurkan ke debitur merupakan gabungan dari biaya pokok dan margin. Oleh karena itu, kemungkinan kerugian perusahaan bila terjadi pembiayaan bermasalah dilihat dari saldo pokok serta margin.

Kedua skenario menggunakan data pembiayaan produk murabahah bulan April 2015. Asumsi yang digunakan dalam creditrisk+ adalah data dalam satu periode diasumsikan sama pada periode-periode lainnya (crouhy et al dalam Anindhita, 2012).

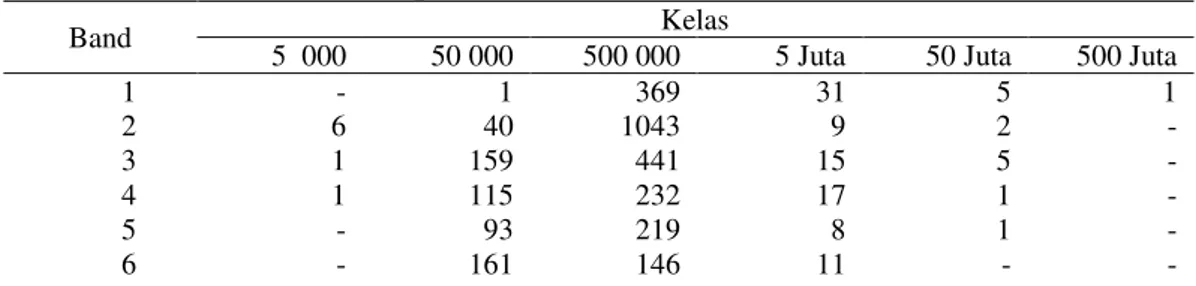

Tahapan perhitungan diawali dengan mengelompokkan data eksposur tiap nasabah ke dalam kelas-kelas. Penentuan kelas berdasarkan nilai eksposure terendah dan tertingi, kemudian ditentukan nilai dari tiap kelas dengan besaran tertentu yang mudah untuk dilakukan perhitungan. Selanjutnya masing-masing kelas dibagi ke dalam 10 band atau sub-kelas. Jumlah debitur tiap band pada PT BPRS X untuk skenario I dapat dilihat pada Tabel 11

Tabel 11 Jumlah debitur tiap band untuk skenario I

Band Kelas

Sumber: PT BPRS X (diolah)

Berdasarkan data di atas, distribusi debitur terbesar berada pada kelas dengan saldo akhir pokok antara Rp500 000-Rp5 000 000 sejumlah 2 570 debitur. Sementara debitur dengan saldo harga pokok terbesar berada pada band ke-2, yaitu sebanyak 1 043 debitur. Sementara untuk skenario II dapat dilihat pada Tabel 12

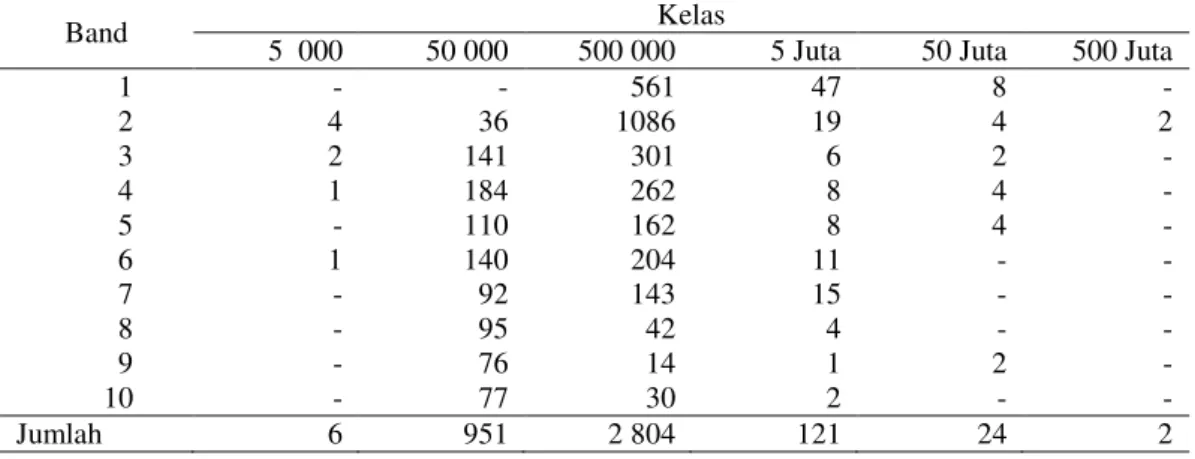

Tabel 12 Jumlah debitur tiap band untuk skenario II

Band Kelas

Sumber: PT BPRS X (diolah)

Data diatas memperlihatkan, untuk skenario kedua, debitur terbanyak berada di kelas 500 000. Sementara jumlah debitur dengan total exposure tertinggi berada pada band ke-2 kelas 500 000. Kondisi ini hampir sama seperti skenario I.

Tahapan selanjutnya adalah penghitungan expected loss masing-masing band. Setiap debitur memiliki peluang untuk merugikan perusahaan, terutama debitur pada kategori bermasalah atau yang berada pada kolektibilitas kurang lancar, diragukan, dan macet. Perhitungan expected loss menggunakan rumus pada langkah ke-2. Hasil perhitungan expected loss untuk skenario I dapat dilihat pada Tabel 13, sedangkan untuk skenario II dapat dilihat pada Tabel 14

Tabel 13 Expected loss pada setiap band skenario I

Tabel 14 Expected loss pada setiap band skenario II

Band Kelas (Rp)

5 000 50 000 500 000 5 000 000 50 000 000 500 000 000

1 - 23 444 535 10 539 655 2 464 130 -

2 15 800 1 009 430 32 453 160 19 646 055 52 445 920 567 685 415 3 16 400 934 475 25 225 050 9 892 010 1 439 260 - 4 10 000 1 426 645 18 295 410 2 474 295 21 308 525 -

5 - 835 965 20 798 615 997 535 571 152 135 -

6 30 000 4 691 125 16 112 570 61 256 025 - -

7 - 3 446 310 6 937 890 41 604 410 - -

8 - 2 011 285 5 427 320 40 870 680 - -

9 - 673 520 314 325 235 270 4 575 000 -

10 - 4 680 945 733 980 53 191 600 - -

Jumlah 72 200 19 709 700 149 742 855 187 515 935 653 384 970 567 685 415 Sumber: PT BPRS X (diolah)

Berdasarkan data diatas, terlihat jumlah expected loss terbesar berada pada kelas 50 000 000. Jumlah expected loss pada kelas 50 000 000 di setiap skenario terbesar dikarenakan jumlah eksposur bermasalah yang besar. Skenario II memiliki nilai expected loss lebih besar dikarenakan eksposur yang berasal dari total saldo pokok dan saldo margin. Pada skenario I dan II Nilai expected loss terbesar berada pada kelas 500 000 000 band ke-2. Kondisi ini dikarenakan kolektibilitas debitur bermasalah, sehingga mengakibatkan potensi kerugian yang cukup besar.

Perusahaan dapat memghitung rata-rata jumlah debitur bermasalah berdasarkan expected loss yang telah dihitung. Rata-rata jumlah debitur bermasalah pada tiap band dapat digambarkan sebagai expected number of default (nj). nilai nj diperoleh dengan menggunakan rumus pada langkah ke-3. Perusahaan juga dapat memperkirakan jumlah debitur default (n) berdasarkan nilai rata-rata jumlah debitur bermasalah. Perhitungan jumlah debitur default menggunakan sebaran Poisson. Sebaran Poisson didapat dengan bantuan software Minitab. Hasil penghitungan expected number of default (nj) dan jumlah debitur default (n) untuk skenario I dapat dilihat pada Tabel 15

25 Tabel 15 Expected number of default dan jumlah debitur default pada skenario I

Band 5 000 50 000 500 000 5 000 000 50 000 000 500 000 000

ELj nj n ELj nj n ELj nj n ELj nj n ELj nj n ELj nj n

1 - - 1.34 1.34 3 35.96 35.96 46 3.12 3.12 6 0.69 0.69 2 0.57 57 2

2 7.16 3.58 6 25.76 12.88 19 49.49 24.74 33 1.87 0.93 3 0.25 0.13 1 - - -

3 0.28 0.09 - 26.07 8.69 14 42.37 14.12 21 4.79 1.6 4 3.26 1.09 3 - - -

4 2 0.5 2 17.44 4.36 8 49.36 12.34 18 5.48 1.37 4 0.02 0.01 0 - - -

5 - - - 75.14 15.03 22 27.25 5.45 10 0.2 0.04 0 5.1 1.02 3 - - -

6 - - - 63.01 10.5 16 11.97 1.99 5 11.85 1.97 5 - - - -

7 - - - 34.33 4.9 9 1.69 0.24 1 0.04 0.01 0 - - - -

8 - - - 83.06 10.38 16 1.74 0.22 1 7.69 0.96 3 - - - -

9 - - - 33.7 3.74 7 0.73 0.08 1 - - - 0.09 0.01 0 - - -

10 - - - 138.2 13.82 20 0.6 0.06 1 0.15 0.01 0 0.05 0.01 0 - - -

Jumlah 8 134 137 25 9 2

Tabel 16 Expected number of default dan jumlah debitur default pada skenario II

Band 5 000 50 000 500 000 5 000 000 50 000 000 500 000 000

ELj nj n ELj nj n ELj nj n ELj nj n ELj nj n ELj nj n

1 - - - 46.89 46.89 58 2.11 2.11 5 0.05 0.05 0 - - -

2 3.16 1.58 4 20.19 10.09 16 64.91 32.45 42 3.93 1.96 4 1.05 0.52 2 1.14 0.57 2

3 3.28 1.09 3 18.69 6.23 11 50.45 16.82 23 1.98 0.66 2 0.03 0.01 0 - - -

4 2.00 0.50 1 28.53 7.13 12 36.59 9.15 14 0.49 0.12 1 0.43 0.11 1 - - -

5 - - - 16.72 3.34 7 114.78 22.96 31 0.20 0.04 0 11.42 2.28 5 - - -

6 6.00 1.00 3 93.82 15.64 22 32.23 5.37 9 12.25 2.04 4 - - - -

7 - - - 68.93 9.85 15 13.88 1.98 4 8.32 1.19 2 - - - -

8 - - - 40.23 5.03 9 10.85 1.36 3 8.17 1.02 2 - - - -

9 - - - 13.47 1.50 4 0.63 0.07 1 0.05 0.01 0 0.09 0.01 0 - - -

10 - - - 93.62 9.36 15 1.47 0.15 1 - - - -

Tabel 17 menunjukkan, pada skenario II, jumlah nj terbesar berada pada kelas 500 000, yaitu pada band ke-1. Sementara Nilai nj terkecil berada pada band ke-9 dikelas 5 000 000. Jumlah perkiraan debitur default (n) berdasarkan sebaran Poisson berada pada band ke-1 di kelas 500 000, yaitu sebanyak 58 debitur. Jumlah debitur yang diperkirakan default (n) digunakan dalam pennghitungan untuk mendapatkan nilai unexpected loss (UL). Nilai UL dapat dihitung dengan menggukan rumus pada langkah ke-5. Pada penrhitungan UL, nilai recovery rate diasumsikan nol karena selama ini perusahaan cenderung tidak melakukan penyitaan terhadap jaminan debitur.

Setelah diketahui nilai Expected Loss (EL) dan nilai Unexpected loss (UL), perusahaan dapat memperkirakan potensi kerugian. Potensi kerugian dinotasikan sebagai Economic Capital (EC) yang merupakan modal atau cadangan yang harus disediakan untuk menutup kerugian akibat risiko pembiayaan bermasalah. Nilai EC diperoleh dari selisihh antara UL dengan EL. Hasil perhitungan EL, UL serta EC untuk setiap kelas pada skenario I dan skenario II disajikan pada Tabel 17 sampai Tabel 22

Tabel 17 Nilai expected loss, unexpected loss, dan economic capital kelas Rp5 000

Skenario I (Rp) Skenario II (Rp)

Unexpected Loss (UL) 115 000 195 000

Expected Loss (EL) 47 200 72 200

Economic Capital (EC) 67 800 122 800

Tabel 17 menunjukkan pada skenario I memiliki nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp115 000. Nilai expected loss yang diperoleh berdasarkan probability of default tiap kolektibilitas adalah sebesar Rp47 200. Sehingga diperoleh nilai economic capital sebesar Rp67 800. Sementara pada skenario II yang mengukur keseluruhan pembiayaan, baik pokok maupun margin memiliki nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp195 000. Nilai expected loss pada skenario II sebesar Rp72 200. Nilai economic capital yang didapat sebesar Rp122 800.

Tabel 18 Nilai expected loss, unexpected loss, dan economic capital kelas Rp50 000

Skenario I (Rp) Skenario II (Rp)

Unexpected Loss (UL) 38 750 000 32 150 000

Expected Loss (EL) 24 902 425 19 709 700

Economic Capital (EC) 13 874 575 12 440 300

Tabel 19 Nilai expected loss, unexpected loss, dan economic capital kelas Rp500

Pada skenario I diperoleh nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp180 500 000. Nilai expected loss yang diperoleh berdasarkan probability of default tiap kolektibilitas adalah sebesar Rp110 578 710. Sehingga didapat nilai economic capital sebesar Rp69 921 290. Pada skenario II yang mengukur keseluruhan risiko pembiayaan, baik pokok maupun margin memiliki nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp273 500 000. Nilai expected Loss pada skenario II sebesar Rp149 742 855. Nilai economic capital yang didapat sebesar Rp123 757 145.

Tabel 20 Nilai expected loss, unexpected loss, dan economic capital kelas Rp5 000 000 yang diperoleh berdasarkan probability of default tiap kolektibilitas adalah sebesar Rp175 900 000. Sehingga didapat nilai economic capital sebesar Rp294 100 000. Sementara skenario II yang mengukur keseluruhan risiko pembiayaan, baik pokok maupun margin memiliki nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp385 000 000. Nilai expected Loss pada skenario II sebesar Rp187 515 935. Nilai economic capital yang didapat sebesar Rp197 484 065.

Tabel 21 Nilai expected loss, unexpected loss, dan economic capital kelas Rp50 000 000

Skenario I (Rp) Skenario II (Rp)

Unexpected Loss (UL) 1 400 000 000 1 650 000 000

Expected Loss (EL) 473 000 000 653 384 970

Economic Capital (EC) 927 000 000 996 615 030

Berdasarkan data diatas, pada skenario I diperoleh nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp1 400 000 000. Nilai expected loss yang diperoleh berdasarkan probability of default tiap kolektibilitas adalah sebesar Rp473 000 000. Sehingga didapat nilai economic capital sebesar Rp927 000 000. Pada skenario II yang mengukur keseluruhan risiko pembiayaan, baik pokok maupun margin memiliki nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp1 650 000 000. Nilai expected Loss pada skenario II sebesar Rp653 384 970. Nilai economic capital yang didapat sebesar Rp996 615 030.

Tabel 22 Nilai expected loss, unexpected loss, dan economic capital kelas Rp500 000 000

Skenario I (Rp) Skenario II (Rp)

Unexpected Loss (UL) 1 000 000 000 2 000 000 000

Expected Loss (EL) 285 000 000 567 685 415

Data diatas memperlihatkan pada skenario I diperoleh nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp1 000 000 000. Nilai expected loss yang diperoleh berdasarkan probability of default tiap kolektibilitas adalah sebesar Rp285 000 000. Sehingga didapat nilai economic capital sebesar Rp715 000 000. Pada skenario II yang mengukur keseluruhan risiko pembiayaan, baik pokok maupun margin memiliki nilai unexpected loss dengan tingkat kepercayaan 95% sebesar Rp2 000 000 000. Nilai expected loss pada skenario II sebesar Rp567 685 415. Nilai economic capital yang didapat sebesar Rp1 432 314 585.

Selanjutnya seluruh nilai economic capital dijumlahkan untuk mendapatkan total potensi kerugian. Rekapitulasi hasil perhitungan EC dari setiap kelas disajikan pada tabel 23

Tabel 23 Rekapitulasi hasil perhitungan EC setiap kelas

Kelas Skenario I Skenario II

5 000 67 800 122 800

50 000 13 874 575 12 440 300

500 000 69 921 290 123 757 145

5 000 000 294 100 000 197 484 065

50 000 000 927 000 000 996 615 030

500 000 000 715 000 000 1 432 314 585

Jumlah 2 019 936 665 2 762 733 925

Berdasarkan hasil rekapitulasi terlihat skenario I mengunjukkan potensi kerugian sebesar Rp2 019 936 665. Skenario II menghasilkan potensi kerugian sebesar Rp2 762 733 925. Apabila dibandingkan dengan jumlah eksposur, skenario 1 memiliki NPF sebesar 21.43% dan skenario II memiliki NPF sebesar 21.97%. Pada Skenario 1 kelas 50 000 000 menjadi kelas dengan nilai petensi kerugian terbesar, sementara skenario II potensi kerugian terbesar berada di kelas 500 000 000. Kondisi ini terjadi karena besarnya saldo eksposur yang mengalami masalah.

Pada pengambilan kebijakan terkait kerugian akibat risiko pembiayaan, PT BPRS X sebaiknya menggunakan perhitungan skenario II. Perusahaan harus menghitung kerugian bukan hanya saldo pokok saja, tetapi juga margin. Hal ini karena besarnya angsuran pembiayaan debitur merupakan pokok dan margin yang telah ditetapkan besarnya sejak awal sesuai dengan prinsip syariah. Lain halnya dengan skenario I yang hanya menghitung kerugian saldo pokok saja, ini merupakan prinsip konvensional dimana beban bunga menjadi tanggungan debitur dan bukan merupakan kerugian yang perlu ditutup oleh perusahaan apabila bermasalah.

Manajemen Pembiayaan Bermasalah Produk Murabahah

Manajemen risiko perlu dilakukan perusahaan untuk menghindari kerugian yang mungkin terjadi. Risiko yang muncul akibat penyaluran pembiayaan adalah risiko gagal bayar. Gagal bayar yang dimaksudkan adalah kondisi dimana debitur tidak mampu melakukan kewajibannya yaitu membayar angsuran pembiayaan beserta margin sesuai waktu yang ditetapkan.

angsuran. Sementara restructuring dengan memberikan modal/pembiayaan tambahan. Kondisi ini biasanya dilakukan terhadap debitur yang memerlukan tambahan modal agar usahanya berkembang sehingga dapat memenuhi kewajibannya.

Jika kedua kondisi diatas tidak berhasil, pilihan selanjutnya adalah penyitaan jaminan. Penyitaan jaminan yang dilakukan perusahaan adalah dengan meminta debitur untuk menjual jaminannya, sehingga debitur memiliki uang untuk membayar angsuran sesuai dengan besaran hutang. Ini artinya perusahaan tidak mengambil keseluruhan hak dari debitur yaitu nilai barang jaminan. Apabila tidak ada jaminan yang ditetapkan sejak awal, tahapan terakhir adalah dengan penghapusan kewajiban debitur.

Analisis Pengelolaan Risiko Pembiayaan Bermasalah

Kerugian akibat adanya risiko perlu dihindari oleh perusahaan. PT BPRS X dapat menerapkan teknik pengelolaan risiko untuk mengurangi risiko akibat penyaluran pembiayaan. Teknik pengelolaan atau mitigasi risiko yang dapat dipergunakan oleh perusahaan adalah

1. Penghindaran Risiko

Menghindari risiko artinya tidak mengambil kemungkinan terjadinya risiko. Pengindaran risiko dapat dilakukan dengan tidak menyalurkan pembiayaan kepada debitur yang tidak sesuai dengan persyaratan standar perusahaan. Perusahaan harus lebih jeli dalam menyalurkan pembiayaaan yang digunakan untuk sektor usaha dengan menganalisis prospek dari usaha tersebut. Penyaluran pembiayaan murabahah yang sesuai akad perlu dilakukan perusahaan untuk menghindari terjadinya wanprestasi penggunaan dana yang disalurkan. Selain itu, peningkatan kemampuan sistem juga perlu dilakukan agar BI checking saat seleksi calon debitur dapat dilakukan dengan lebih mudah.

2. Pengurangan Risiko

Hasil dari penghitungan nilai kerugian dengan creditrisk+ dapat dijadikan acuan dalam melihat potensi kerugian. Perhitungan tersebut digunakan untuk menyiapkan pencadangan dana. Pencadangan dana ini berguna untuk menutup/mengurangi kemungkinan kerugian akibat pembiayaan pada waktu mendatang.

Hal lain yang dapat dilakukan untuk mengurangi risiko adalah dengan melakukan penagihan dengan lebih tegas dan tidak terlalu memberikan kelonggaran bagi debitur. Hal ini karena apabila perusahaan terus memberikan kelonggaran, dapat menyebabkan meningkatnya biaya operasional. Selain itu perlu adanya edukasi kepada debitur terkait perlunya pembayaran angsuran tepat waktu. Membangun kesadaran masyarakat juga akan membantu pengurangan risiko dari penyaluran pembiayaan.

3. Pemindahan risiko