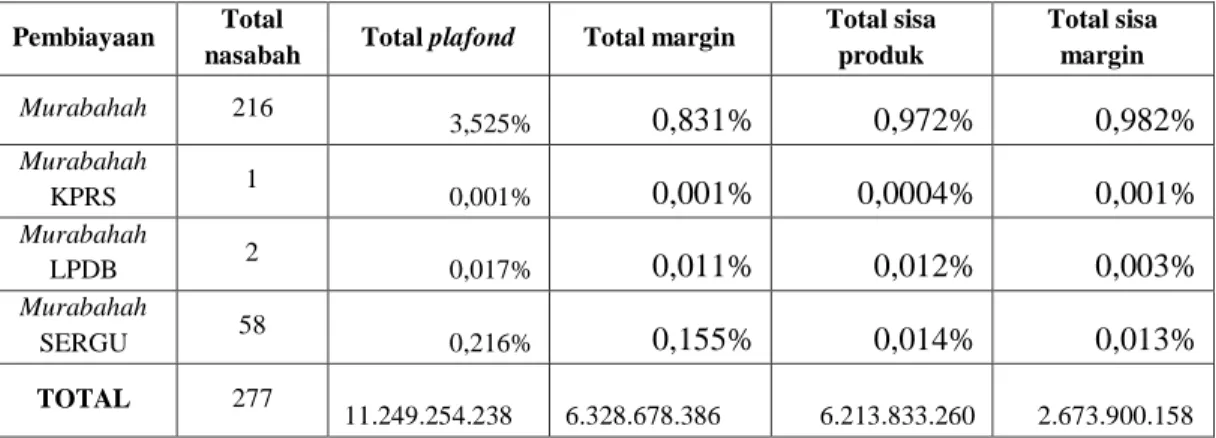

BPRS Metro Madani Kota Metro ... 51 E. Risiko Pembiayaan Murabahah di PT. 52 F. Manajemen Risiko Pembiayaan Murabahah di PT. BPRS Metro Madani Kota Metro, untuk mendapatkan data jenis risiko pembiayaan murabahah dan penanggulangannya. BPRS Metro Madani memiliki 4 (empat) cabang, 1 (satu) meja kas dan 1 (satu) kantor layanan Kas.

Implementasi pembiayaan murabahah pada BPRS Metro Madani dijelaskan oleh Ibu Fitri selaku customer service :. BPRS Metro Madani dalam menerapkan manajemen risiko pada pembiayaan murabahah cukup baik meskipun pada prakteknya di PT. Dalam menghadapi risiko tersebut, BPRS Metro Madani melakukan langkah mitigasi risiko yaitu (1) transfer risiko, (2) penerimaan risiko.

Proses mitigasi risiko yang dilakukan oleh BPRS Metro Madani merupakan tahap akhir dari pengelolaan risiko. BPRS Metro Madani menggunakan 2 jenis mitigasi risiko yaitu akseptasi risiko dan mengasuransikan risiko pembiayaan murabahah. Saran Penulis BPRS Metro Madani hendaknya mempertahankan penerapan mitigasi risiko yang baik ini.

PENDAHULUAN

Pertanyaan Penelitian

7Interview med fru Rita som marketing hos BPRS metro madani Metro City, den 16. januar 2017. 8 Interview med fru Rita som marketing hos BPRS metro madani Metro City, den 16. januar 2017.

Tujuan dan Manfaat Penelitian

Penelitian Relevan

Penelitian ini dilakukan pada tahun 2015 oleh Madha Adi Ivantri, Fakultas Ekonomi dan Bisnis Islam, Departemen Ekonomi Islam, Universitas Airlangga. 11 Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar risiko yang ada dalam pembiayaan murabahah dan bagaimana strategi mitigasinya. Sedangkan penelitian yang dikaji oleh peneliti bertujuan untuk mengetahui jenis-jenis risiko pembiayaan murabahah, tetapi bukan seberapa besar risiko pembiayaan murabahah. 11 Madha Adi Ivantri, Tesis Pengukuran Risiko dan Mitigasi Risiko dalam Pembiayaan Murabahah (Studi Kasus: BMT XYZ Surabaya), (Surabaya: Fakultas Ekonomi dan Bisnis, Departemen Ekonomi Islam, Universitas Airlangga, 2015), di www.repository.unair. ac.id, diakses 9 Mei 2017.

LANDASAN TEORI

Pengertian Murabahah

Landasan dan Hukum Akad Murabahah

Rukun Murabahah

Syarat Murabahah

Skema Murabahah

Risiko Pembiayaan

- Definisi Risiko Pembiayaan dan Cakupannya

- Profil Risiko Pembiayaan Bank Islam

- Faktor Penentu Risiko Pembiayaan

- Provisi Risiko Pembiayaan

- Limit Pembiayaan Berdasarkan Risiko

- Risiko Konsentrasi Portofolio Pembiayaan

- Pengelolaan Portofolio Pembiayaan

Tujuan penelitian deskriptif kualitatif dalam penelitian ini adalah untuk memberikan gambaran dan penjelasan mengenai jenis-jenis risiko pembiayaan murabahah dan penanggulangannya pada BPRS Metro Madani Kota Metro. Sumber data primer dalam penelitian ini terdiri dari Kepala Bagian Pemasaran BPRS Metro Madani Kota Metro serta Customer Service (CS). Dalam penelitian ini data yang dicari berupa dokumentasi dari BPRS Metro Madani Kota Metro, hasil wawancara dengan pegawai.

Data yang diperoleh dari hasil wawancara dan dokumentasi BPRS Metro Madani Kota Metro akan diolah dengan menggunakan teknik deskriptif kualitatif. Simpanan di BPRS Metro Madani dibebaskan dari pemotongan biaya administrasi bulanan. a) Tabungan dengan akad Wadiah (titipan). Akad murabahah yang sering digunakan oleh BPRS Metro Madani Kota Metro adalah akad murabahah ditambah dengan akad wakalah.

Calon nasabah datang untuk mengajukan pembiayaan di BPRS Metro Madani dan mengisi form pembiayaan dari customer service. BPRS Metro Madani Menggunakan prinsip kehati-hatian dalam menyetujui permohonan pembiayaan murabahah untuk menghindari risiko. Proses identifikasi risiko di BPRS Metro Madani dijelaskan oleh Rita Mailinda saat ditanya bagaimana proses identifikasi di BPRS.

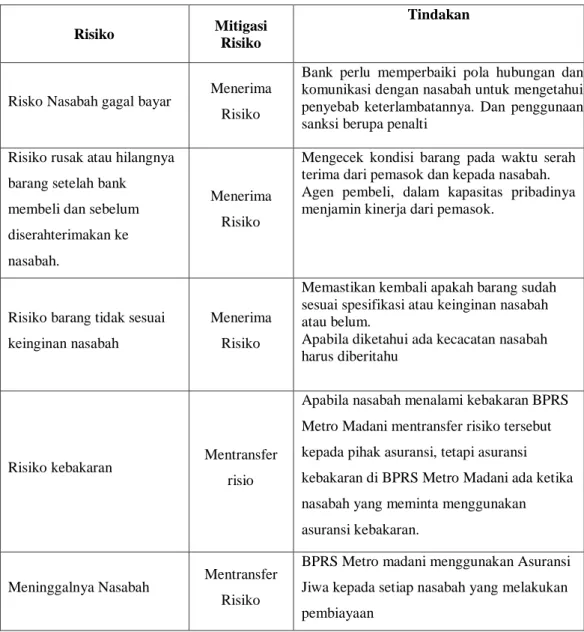

Tahap terakhir adalah pengendalian risiko, pengendalian di BPRS Metro Madani seperti yang dijelaskan oleh Ibu Rita. Dalam prakteknya, risiko yang dialami BPRS Metro Madani, terdapat 5 risiko yang mungkin ada dalam pembiayaan murabahah: (1) Gagal bayar nasabah yaitu suatu hal yang menimbulkan risiko kredit.

Manajeman Risiko

- Ruang Lingkup Manajemen Risiko

- Proses Identifikasi, Pengukuran, Pemantauan, dan

- Organisasi BPR yang Bertanggung Jawab Terhadap

Mitigasi Risiko

- Definisi Mitigasi Risiko

- Macam-Macam Mitigasi Risiko

- Proses Mitigasi Risiko

Mitigasi risiko sebenarnya merupakan tahapan akhir dari beberapa proses manajemen risiko, yaitu identifikasi risiko, analisis risiko, dan evaluasi risiko. Sedangkan risiko yang berisiko terjadi adalah risiko kredit, dimana pengurangan risiko kredit diatur dalam Basel II yang memberikan pengakuan luas terhadap teknik pengurangan risiko. Dengan demikian dapat disimpulkan bahwa pengurangan risiko adalah upaya untuk mengurangi kemungkinan terjadinya dampak risiko dan berfungsi untuk menetralkan, meminimalkan atau bahkan menghilangkan dampak negatif yang timbul dari peristiwa dalam kategori risiko tertentu.

Bank dapat memutuskan untuk menghindari risiko. Risk aversion dipilih sebagai respon atas risiko yang mereka hadapi, dimana bank menganggap biaya yang dikeluarkan lebih murah dibandingkan dengan mengambil tindakan lainnya. Penghindaran risiko di sini bukan hanya agar bank lari dari risiko yang dihadapinya, tetapi karena kondisi risiko tersebut yang apabila bank menghadapinya maka biaya yang dikeluarkan akan lebih besar daripada kerugian yang dihadapinya jika terjadi risiko, sehingga bank memilih untuk menghindari risiko b. Bank dapat memutuskan untuk mengalihkan risiko yang dihadapinya kepada pihak ketiga, seperti perusahaan takaful atau asuransi. Ini biasanya dikaitkan dengan risiko murni.

Dari sudut pandang ekonomi, takaful atau asuransi adalah metode pengurangan risiko dengan cara mentransfer dan menggabungkan ketidakpastian kerugian finansial, jadi berdasarkan konsep ekonomi, asuransi berarti mentransfer dan menggabungkan risiko. Pengalihan risiko ini dilakukan bank hanya pada saat bank mengalami kerugian akibat bencana alam seperti kebakaran atau risiko lain yang menimbulkan kerugian fisik. Bank dapat menerapkan mitigasi risiko apabila risiko yang timbul tidak mungkin dihindari atau dapat dialihkan kepada pihak ketiga.

Namun, tindakan ini biasanya diterapkan pada jenis risiko yang dampak kerugiannya sangat kecil dan tidak mempengaruhi kegiatan usaha bank. Membiarkan risiko berarti bank membiarkan terjadinya risiko yang ada Tindakan tersebut hanya terjadi pada risiko yang tingkat kerugiannya sangat rendah dan tidak berpengaruh terhadap aktivitas bank. Proses mitigasi risiko merupakan proses penyusunan berbagai pilihan dan tindakan yang dapat digunakan bank untuk menetralisir, mengurangi atau menghilangkan kerugian yang mungkin timbul dari suatu risiko. dikatakan cukup rumit karena bank syariah memiliki berbagai macam produk yang perlu dianalisis satu per satu sebelum melakukan smoothing.

Sebelum menentukan mitigasi risiko, bank terlebih dahulu harus mengidentifikasi karakteristik masing-masing risiko yang akan dimitigasi. Bentuk mitigasi risiko untuk setiap jenis risiko dapat berbeda-beda tergantung pada risiko, dampak kerugian yang ditimbulkannya dan kebijakan risiko yang diterapkan. Karena bank syariah dan bank konvensional memiliki prinsip kegiatan operasional yang berbeda, maka tidak semua strategi mitigasi risiko yang dilakukan oleh bank konvensional harus diterapkan di bank syariah.

Bank Pembiayaan Rakyat Syariah (BPRS)

- Pengertian Bank Pembiayaan Rakyat Syariah (BPRS)

- Tujuan Bank Pembiayaan Rakyat Syariah (BPRS)

- Produk Bank Pembiayaan Rakyat Syariah (BPRS)

32/36/KEP/DIR/1999, BPR Syariah tidak diperkenankan menerima simpanan dalam bentuk giro meskipun dilakukan dalam bentuk wadiah. Demikian pula BPR dilarang melakukan kegiatan usaha dalam bentuk kegiatan valuta asing, penyertaan modal, dan perasuransian. Menghimpun uang dari masyarakat dalam bentuk simpanan dalam bentuk term deposit, tabungan dan/atau bentuk lain yang dipersamakan dengan itu.

Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah dengan ketentuan yang ditetapkan oleh Bank Indonesia. Penempatan dana dalam bentuk sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito dan/atau tabungan pada bank lain.

METODE PENELITIAN

Jenis Penelitian

Sifat Penelitian

Dalam penelitian ini penulis melakukan penelitian berdasarkan prosedur yang sistematis dengan memperhatikan kegiatan operasional BPRS Metro Madani untuk menemukan jawaban atas pertanyaan yang akan disajikan sesuai dengan apa yang peneliti dapatkan.

Sumber Data

Sumber data sekunder dalam penelitian ini adalah buku-buku tentang perbankan syariah dan manajemen risiko yang terdiri dari Imam Wahyudi, dkk, Manajemen Risiko Bank Syariah, (Jakarta: Salemba Empat, 2013), Irham Fahmi, Teori Manajemen, Kasus dan Solusi, (Bandung: Alfabeta , 2014 ), Setia Mulyawan, Risk Management, (Bandung: CV.Pustaka Setia, 2015), Veithzal Rivai, Andrian Perrmata Veithzal, Islamic Financial Management, (Jakarta Utara: Raja Grafindo Persada 2008), serta buku Ismail, Islamic Banking , (Jakarta: Kencana, 2011). Selain buku-buku di atas, sumber data sekunder juga mencakup Peraturan Bank Indonesia (PBI), Peraturan Otoritas Jasa Keuangan (POJK), data profil BPRS Metro Madani Kota Metro, data jumlah nasabah deposito Murabahah, serta dokumen-dokumen tentang persyaratan pendanaan. Sumber data sekunder diharapkan dapat membantu penulis dalam mengungkapkan data yang dibutuhkan dalam penelitian ini, menjadikan sumber data primer lebih lengkap.

Teknik Pengumpulan Data