The Influence Of Profitability and Cash Dividend To

Stock Return At PT. Bank Negara Indonesia (Persero) Tbk.

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Nama : Novilia Lestari NIM : 21207043

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ABSTRAK

Novilia Lestari, ” Pengaruh Profitabilitas dan Dividen Tunai terhadapReturn

Saham pada PT. Bank Negara Indonesia (Persero) Tbk” , dibawah bimbingan: Prof. Dr. Hj. Ria Ratna Ariawati, SE., MS., Ak.

Penelitian ini bertujuan untuk menganalisis pengaruh Profitabilitas (ROE) dan Dividen Tunai terhadap Return Saham pada PT.BNI (Persero) Tbk, periode 2003 -2010. Profitabilitas (ROE) yang tinggi dapat meningkatkan laba perusahaan, dan Dividen Tunai yang tinggi dapat meningkatkan kepercayaan investor dalam memasukkan dananya ke dalam perusahaan.

Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif. Untuk mengetahui keterkaitan antara Profitabilitas (ROE) dan Dividen Tunai terhadap Return Saham, digunakan pengujian statistik sebagai berikut, analisis regresi linier berganda, koefisien korelasi pearson, koefisien determinasi,uji asumsi klasik dan uji hipotesis yang memakai aplikasiSPSS 19.0 for windows.

Hasil uji statistik menunjukkan adanya pengaruh sangat rendah antara Profitabilitas (ROE) dan Dividen Tunai terhadap Return Saham. Peningkatan Profitabilitas (ROE) dan Dividen Tunai akan diikuti dengan peningkatan Return Saham, begitupun sebaliknya, penurunan Profitabilitas (ROE) dan Dividen Tunai akan diikuti dengan penurunan Return Saham Kesimpulan dari analisis statistik tersebut adalah Profitabilitas (ROE) dan Dividen Tunai berpengaruh secara tidak signifikan terhadap Return Saham.

Return At PT. Bank Negara Indonesia (Persero) Tbk”, under supervision: Prof. Dr. Hj. Ria Ratna Ariawati, SE., MS., Ak.

This researchs objective to analize the influence of Profitability (ROE) and Cash Dividend to Stock Return in PT.BNI (Persero) Tbk, period 2003-2010. Profitability (ROE) that high can increase profit companies, and Cah Dividend that high can increase trust investor inside input fund in companies.

The method used is descriptive and verification method. To determine the relation between Profitability (ROE) and Cash Dividend to Stock Return, used the following statistical test, fold linear regression analysis, Pearson correlation coefficient, coefficient determination, assumption classic testing and hypothesis testing using SPSS 19.0 for Windows applications.

Result of statistical testing show the influence of very low relation between Profitability (ROE) and Cah Dividend to Stock Return. Increase the Profitability (ROE) and Cash Dividend will increase Stock Return, like that also opposite, decrease Profitability (ROE) and Cash Dividend to Stock Return will decrease Stock Return. A conclusion from the analysis of these statistics is Profitability (ROE) and Cash Dividend impact according to not significant to Stock Return.

vi

KATA PENGANTAR

Bismillahirrahmanirrahim,

Assalamu’alaikum Wr. Wb.

Alhamdulillah puji syukur penulis panjatkan kehadirat Illahi Rabbi yang selalu memberikan limpahan rahmat setiap saat, karena atas ridho dan izin-Nya penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Pengaruh Profitabilitas dan Dividen Tunai Terhadap Return Saham pada PT. Bank Negara Indonesia (Persero) Tbk”.

Dalam penyelesaian skripsi ini diperlukan data dan informasi disamping petunjuk dan pengarahan, yang tentu saja dalam pelaksanaannya tidak terlepas dari hambatan dan kesulitan. Namun penulis sangat bersyukur karena banyak orang yang membantu dan memberikan semangat atau dorongan kepada penulis dalam menyelesaikan skripsi ini.

vii selama menyusun skripsi ini.

2. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas Ekonomi. 4. Linna Ismawati, SE., M.Si, selaku Ketua Program Studi Manajemen.

5. Rahma Wahdiniwaty, SE., M.Si, selaku dosen wali yang sudah membantu penulis dalam proses perkuliahan dari awal semester.

6. Segenap pimpinan dan staf pojok Bursa Efek Indonesia (YPKP) yang telah memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan kesempatan kepada penulis dalam melakukan penelitian.

7. Segenap pimpinan dan staf PT. Bank Negara Indonesia (Persero) Tbk, yang telah memberikan ijin penulis untuk melakukan penelitian.

8. Kakak ku tersayang yang selalu membantu penulis dalam penyusunan skripsi ini.

9. Seluruh keluarga besar yang selalu memberikan do’a dan kasih sayang kepada penulis.

10. Sahabat-sahabat terdekat, Meli, Riani, Meilisa, Ghina, Lusi yang selalu memberikan dorongan dan semangat kepada penulis.

viii 12. Teman-teman MN-1 angkatan 2007.

13. Semua pihak yang tidak sempat disebutkan di atas karena keterbatasan penulis, terima kasih atas semuanya.

Akhir kata, penulis berharap semoga skripsi ini dapat berguna bagi semua pihak yang membutuhkan, khususnya bagi penulis. Semoga do’a, dorongan, perhatian dan semangat yang telah diberikan semua pihak kepada penulis mendapatkan balasan pahala yang berlipat dari Allah SWT,amin.Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Agustus 2011 Penulis

1

PENDAHULUAN

I.1 Latar Belakang Penelitian

Krisis yang pada mulanya berasal dari krisis moneter, telah berubah

dengan cepat menjadi krisis ekonomi, krisis sosial budaya, dan krisis politik,

sehingga menjadi krisis multidimensi. Salah satu pemicu utamanya adalah

terjadinya kelangkaan dana perbankan sebagai akibat dari adanya penarikan dana

oleh masyarakat yang sangat besar, ditambah dengan semakin melemahnya nilai

rupiah terhadap dolar Amerika Serikat. Kepercayaan masyarakat terhadap rupiah

semakin berkurang, sehingga nilai tukar rupiah terus mengalami penurunan yang

sangat tajam.

Krisis yang terjadi di Amerika Serikat pada awal tahun 2008 ternyata

berdampak kepada negara-negara di Eropa dan Asia. Krisis tersebut pada awalnya

bermula dari pertumbuhansubprime mortgageyang sangat pesat ketika The Fed (Bank Sentral Amerika Serikat) menurunkan suku bunga sebesar 1%-1,75%, yaitu

sekitar tahun 2001-2004. Selain itu, modifikasi skim subprime mortgage yang mempermudah kepemilikan rumah membuat sektor properti mengalami booming

(buble economic). Hal ini membuat sekuritas yang terkait dengan bisnis ini melambung tinggi nilainya. Pada tahun 2007, The Fed mulai menaikkan suku

bunganya hingga level 5.25%. Hal ini ternyata mengakibatkan banyak nasabah

2

Dampak hal tersebut bagi perekonomian global adalah sekuritas yang

terkait dengan subprime mortgage nilainya anjlok, sehingga investor mulai menjual portofolionya untuk menutupi kerugian. Kebangkrutan lembaga

keuangan Amerika Serikat, Lehman Brothers membuat pasar saham bertambah panic. Muncul ekspektasi terhadap perlambatan pertumbuhan ekonomi global,

membuat pergerakan harga minyak dan komoditi lainnya cenderung menurun

karena didorong ekspektasi pelemahan permintaan dunia.

Dampak bagi Indonesia adalah adanya tekanan bagi ekspor nasional dan

investasi asing, serta adanya ketidakpastian terhadap harga komoditas yang akan

berpengaruh terhadap prospek inflasi.

Kondisi tersebut menunjukkan bahwa dalam pembangunan nasional yang

dilaksanakan pada masa sebelum terjadinya krisis ekonomi mengandung banyak

kelemahan struktur dan sistem perekonomian yang menimbulkan penyimpangan

atau distorsi ekonomi.

Industri perbankan merupakan industri yang sangat dinamis dan

mengandung risiko yang tinggi. Oleh karena itu, untuk menjamin ketahanan

sistem perbankan, penyempurnaan ketentuan yang mengatur industri ini mutlak

harus terus-menerus dilakukan. Selain itu, sejalan dengan program pokok

pemantapan efektivitas pengawasan perbankan, Bank Indonesia secara bertahap

pengawasan yang mengedepankan faktor risiko sebagai pendekatan utama,

sehingga tindakan pengawasan dapat dilakukan secara tepat, efektif, dan efisien.

Interaksi melalui pasar keuangan terjadi karena bank sentral melakukan

pengendalian moneter melalui transaksi keuangan yang dilakukan dengan

perbankan sesuai dengan arah dan sasaran kebijakan moneter yang telah

ditetapkannya. Disisi lain, perbankan dan lembaga keuangan lainnya melakukan

transaksi keuangan untuk portofolio investasinya, baik untuk kepentingan sendiri

maupun untuk kepentingan nasabahnya. Intermediasi perbankan juga berpengaruh

terhadap perkembangan pasar modal, baik ditinjau dari sisi penanaman dana oleh

para investor maupun dari sisi sumber pembiayaan oleh perusahaan emiten.

Salah satu bank yang melakukan transaksi keuangan untuk portofolio

investasinya adalah PT. Bank Negara Indonesia (Persero) Tbk, yang merupakan

sebuah bank pemerintah. PT. Bank Negara Indonesia (Persero) Tbk beralih

menjadi bank pembangunan dan kemudian mendapat hak untuk bertindak sebagai

bank devisa. Sejalan dengan penambahan modal pada tahun 1955, status Bank

Negara Indonesia beralih menjadi bank umum dengan penetapan secara yuridis

melalui Undang-Undang Darurat No. 2 tahun 1955. PT. Bank Negara Indonesia

(Persero) Tbk, merupakan salah satu bank yang konsisten dalam membagikan

dividen tunai pada tahun 2003 sampai tahun 2010 kepada para investornya. Dalam

menanamkan dananya ke dalam perusahaan investor umumnya mencari

perusahaan yang memiliki profitabilitas yang tinggi, sehingga diharapkan dapat

4

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur

kinerja perusahaan dalam menghasilkan keuntungan pada tingkat penjualan, asset,

dan modal saham tertentu. Return On Equity (ROE) merupakan indikator yang sangat penting bagi para pemegang saham dan calon investor untuk mengukur

kemampuan perusahaan khususnya bank dalam memperoleh laba bersih yang

dikaitkan dengan pembayaran dividen. Kenaikan profitabilitas akan menyebabkan

naiknya harga saham suatu perusahaan khususnya bank, yang akan membuat para

pemegang saham dan para investor ingin membeli saham perusahaan tersebut.

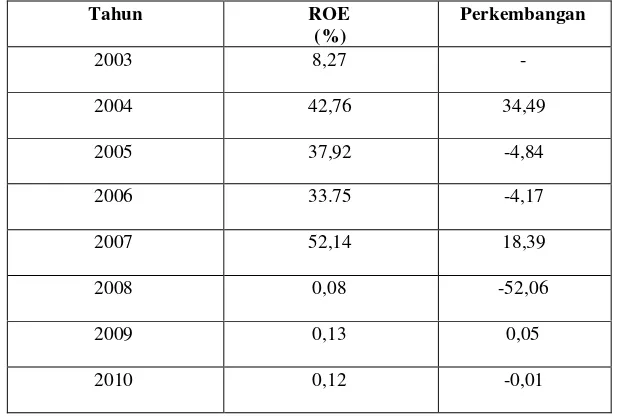

Tabel 1.1

Laporan Keuangan PT. Bank Negara Indonesia (Persero) Tbk

Berdasarkan tabel diatas dapat dilihat perkembangan ROE dan dividen

tunai terhadap besarnya return saham yang terdapat pada PT. Bank Negara

Tahun Profitabilitas

2003 8.27 6.30 0.18

2004 42.76 23.71 0.28

2005 37.92 118.07 -0.23

2006 33.75 53.26 0.46

2007 52.14 72.50 0.05

2008 0.08 29.40 -0.65

2009 0.13 17.44 1.91

Indonesia Tbk mengalami fluktuasi, salah satu faktor penyebabnya adalah harga

saham yang selalu mengalami perubahan baik kenaikan maupun penurunan di

setiap tahunnya yang salah satu satunya diakibatkan oleh terjadinya krisis global

yang mempengaruhi sektor perekonomian khususnya pada sektor perbankan .

Krisis perbankan global dapat mempengaruhi sektor riil ekonomi dunia,

termasuk Indonesia. Sektor perbankan AS sedang mengalami keterpurukan,

kekurangan modal, dan (melihat banyaknya lembaga keuangan yang bangkrut)

enggan meminjamkan dolarnya, termasuk ke bank-bank internasional di Eropa

dan Asia. Akibatnya, perbankan internasional kekurangan dolar untuk memberi

pinjaman ke para pengusaha dunia, yang membutuhkan dolar untuk investasinya

(untuk impor mesin, bahan baku, dan sebagainya), termasuk di Indonesia.

Krisis finansial global dan lumpuhnya sistem perbankan global yang

terjadi akan berdampak sangat negatif terhadap Indonesia, karena pembiayaan

kegiatan investasi di Indonesia (baik oleh pengusaha dalam maupun luar negeri)

akan terus menciut, penyerapan tenaga kerja melambat dan akibatnya daya beli

masyarakat turun-yang akhirnya akan menurunkan pertumbuhan ekonomi.

Berdasarkan fenomena diatas maka penulis tertarik untuk mengambil

penelitian dengan judul “PENGARUH PROFITABILITAS DAN DIVIDEN

TUNAI TERHADAP RETURN SAHAM PADA PT. BANK NEGARA

6

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan fenomena pada latar belakang penelitian, maka penulis

membuat identifikasi masalah sebagai berikut:

1. Kenaikan profitabilitas akan menyebabkan naiknya harga saham suatu

perusahaan.

2. Pembagian dividen tunai meningkatkan nilai pasar dari sahamnya.

3. Investor mengharapkan return saham yang tinggi dari suatu

perusahaan, karena dengan return yang tinggi akan meningkatkan

keuntungan para investor dalam menanamkan dananya ke dalam

perusahaan.

4. Investor mencari perusahaan yang memiliki profitabilitas sehingga

diharapkan dapat membagikan dividen yang tinggi pula, karena

tingginyareturnsaham perusahaan tersebut. 1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas,

maka penulis merumuskan permasalahan sebagai berikut:

1. Bagaimana profitabilitas pada PT. Bank Negara Indonesia (Persero)

Tbk.

2. Bagaimana dividen tunai pada PT. Bank Negara Indonesia (Persero)

Tbk.

4. Seberapa besar pengaruh profitabilitas dan dividen tunai terhadap

return saham pada PT. Bank Negara Indonesia (Persero) Tbk secara parsial dan simultan.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah agar penulis dapat memperoleh

pemahaman mengenai profitabilitas dan dividen tunai dalam kaitannya

dengan return saham dengan mengumpulkan data dan informasi yang kemudian dianalisa untuk memperoleh hasil yang diharapkan.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui profitabilitas pada PT. Bank Negara Indonesia

(Persero) Tbk.

2. Untuk mengetahui dividen tunai pada PT. Bank Negara Indonesia

(Persero) Tbk.

3. Untuk mengetahui return saham pada PT. Bank Negara Indonesia (Persero) Tbk.

4. Untuk mengetahui pengaruh profitabilitas dan dividen tunai terhadap

8

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan pandangan dan

masukkan bagi PT. Bank Negara Indonesia (Persero) Tbk mengenai

pengaruh profitabilitas dan dividen tunai terhadap return saham, sehingga untuk perkembangan selanjutnya menjadi semakin baik.

1.4.2 Kegunaan Akademis

Penelitian ini diharapkan dapat memberi pemahaman teoritis lebih

mendalam mengenai profitabilitas dan dividen tunai terhadapreturnsaham serta mengetahui bagaimana aplikasinya di kehidupan nyata, sehingga

dapat menjadi tambahan pengetahuan yang bermanfaat.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian pada

pojok Bursa Efek Indonesia yang berada di kampus YPKP Bandung.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada Februari

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

MenurutSutrisno (2009:16),

“Profitabilitas adalah kemampuan perusahaan dalam menghasilkan

keuntungan dengan semua modal yang bekerja didalamnya.”

MenurutIrham Fahmi (2006-56),

“Rasio profitabilitas menggambarkan kemampuan suatu perusahaan dalam

menjaga stabilitas finansialnya untuk selalu berada dalam kondisi yang stabil dan

profit”.

MenurutMahmud M. Hanafi (2001:30),

“Rasio Profitabilitas, rasio ini mengukur perusahaan menghasilkan

keuntungan (profitabilitas) pada tingkat penjualan, asset dan modal saham

tertentu.”

Analisis Profitabilitas

MenurutS. Munawir (2004:33),

“Analisis Profitabilitas adalah merupakan kemampuan perusahaan untuk

Analisis ini mengukur kinerja secara keseluruhan, yaitu perusahaan dan efisiensi

dalam pengelolaan aktiva, kewajiban dan kekayaan. Ada tiga rasio yang sering

dibicarakan, yaitu Return On Equity (ROE), Return On Total Asset (ROA), dan

Return On Investment (ROI).

Perbedaan antara Return On Equity (ROE), Return On Total Asset (ROA),

dan Return On Investment (ROI) adalah sebagai berikut :

Return On Total Asset (ROA) adalah dimana rasio ini merupakan

perbandingan antara pendapatan bersih (net income) dengan rata-rata

aktiva (average asset), dimana persentase rasio ini dinyatakan oleh rumus

sebagai berikut :

Return On Total Asset : Laba sebelum pajak x 100%

Total Aktiva

Return On Investment (ROI) merupakan rasio perbandingan antara

pendapatan bersih (earning before interest & tax) dengan total aktiva (total

asset).

Return On Total Asset (ROA), dan Return On Investment (ROI)

menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang

digunakan, namun disini perbedaan antara Return On Investment (ROI)

dan Return On Total Asset (ROA) adalah dimana Return On Total Asset

(ROA) dipergunakan untuk menghitung kemampuan dari rata-rata asset

perusahaan dalam mencapai keuntungan, sementara Return On

12

asset perusahaan dalam pencapaian keuntungan serta untuk mengukur

kemampuan perusahaan dalam dalam tingkat kemampuan investasi.

Return On Equity (ROE) merupakan pengukuran kemampuan suatu

perusahaan dengan modal sendiri yang bekerja didalamnya untuk

menghasilkan laba. Return On Equity (ROE) juga merupakan kemampuan

perusahaan untuk memperoleh laba yang tersedia bagi pemegang saham,

dimana persentase rasio ini dinyatakan oleh rumus sebagai berikut :

Return On Equity (ROE) = Laba Setelah Pajak x 100% Modal Sendiri

Berdasarkan perhitungan di atas maka dapat dibedakan antara Return On Total

Asset (ROA), dan Return On Investment (ROI) merupakan kemampuan

menghasilkan laba dengan mempergunakan asset dari perusahaan sementara

Return On Equity (ROE) merupakan modal dimiliki oleh pemegang saham atau

pemilik saham.

Investor yang potensial akan menganalisis dan dengan cermat kelancaran

sebuah perusahaan dan kemampuannya untuk mendapatkan keuntungan (profit)

karena mereka mengharapkan dividen dan harga pasar dari sahamnya.

2.1.1.2 Alasan memilih Return On Equity (ROE)

Alasan memilih Return On Equity (ROE), karena rasio ini digunakan

untuk mengukur kinerja manajemen perusahaan khususnya bank dalam mengelola

semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan

suatu bank dalam kondisi bermasalah semakin kecil.

Pemilik bank lebih tertarik pada seberapa besar kemampuan bank

memperoleh keuntungan terhadap modal yang ia tanamkan. Alasannya adalah

rasio ini banyak diamati oleh para pemegang saham bank serta para investor di

pasar modal yang ingin membeli saham bank yang bersangkutan. Kenaikan dalam

rasio ini berarti terjadi kenaikan laba bersih dan bank yang bersangkutan.

Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.

2.1.2 Dividen

2.1.2.1 Pengertian Dividen

MenurutTangkilisan dan Hessel (2003:227)menyatakan bahwa:

“Dividen adalah bagian dari laba bersih yang dibagikan kepada para

pemegang saham (pemilik modal sendiri,equity)”.

MenurutAgus Sartono (2001:281)juga menyatakan bahwa:

“Dividen adalah bagian keuntungan perusahaan yang dibagikan kepada

pemegang saham.”

Menurut John J.Wild, K.R. Subramanyam, dan Robert F. Halsey (2008:221)

“Dividen tunai (cash dividend) merupakan distribusi kas kepada pemegang saham.”

Dividen merupakan hak pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan

14

mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat

dilakukan jika perusahaan sudah membayar dividen untuk saham preferen.

Dividen tunai (cash dividend) merupakan dividen yang dibayar oleh emiten kepada para pemegang saham secara tunai untuk setiap lembarnya

(dividend per share). Sedangkan dividen saham (stock dividend) merupakan dividen yang dibayar atau dibagi dalam bentuk saham, yang diperhitungkan untuk

setiap lembarnya.

Perusahaan pada umumnya akan berusaha untuk membagikan dividen

secara teratur kepada pemegang saham. Kenaikan/penurunan nilai nominal

dividen dapat mempengaruhi pergerakan harga saham. Menurut dividen signalling

theory, Kebijakan dividen memberikan gambaran kinerja keuangan dan prospek

perusahaan dimasa yang akan datang.

Kenaikan pembagian dividen yang disertai dengan kenaikan profitabilitas

perusahaan memberikan sinyal positif bagi pemegang saham karena

memberikan gambaran yang baik mengenai prospek perusahaan dimasa

yang akan datang serta memberikan gambaran akan kemampuan

perusahaan untuk dapat memberikan dividen dengan tingkat yang sama

dimasa yang akan datang

Kenaikan pembagian dividen yang tidak disertai dengan kenaikan

profitabilitas perusahaan memberikan sinyal negatif bagi pemegang

saham. Perusahaan dianggap tidak mampu melakukan reinvestasi untuk

Penurunan dividen yang disertai dengan kenaikan profitabilitas perusahaan

memberikan sinyal positif bagi investor. Perusahaan diperkirakan masih

akan terus bertumbuh dan value pemegang saham diperkirakan masih terus

berkembang dimasa yang akan datang.

Penurunan dividen yang disertai dengan penurunan profitabilitas

perusahaan memberikan sinyal negatif bagi investor karena perusahaan

diperkirakan memiliki kinerja yang buruk dan tidak memilki prospek lagi

di masa yang akan datang.

Kenaikan pembagian dividen yang disertai dengan kenaikan profitabilitas

perusahaan memberikan sinyal positif bagi pemegang saham karena memberikan

gambaran yang baik mengenai prospek perusahaan dimasa yang akan datang serta

memberikan gambaran akan kemampuan perusahaan untuk dapat memberikan

dividen dengan tingkat yang sama dimasa yang akan datang

2.1.2.2 Faktor –faktor yang mempengaruhi dividen

Semakin tinggi dividen yang dibagikan kepada pemegang saham akan

mengurangi kesempatan perusahaan untuk mendapatkan sumber dana intern

dalam rangka mengadakan reinvestasi, sehingga dalam jangka panjang akan

menurunkan nilai perusahaan. Dikarenakan pertumbuhan dividen akan semakin

berkurang. Faktor yang mempengaruhi besar kecilnya dividen yang akan

dibayarkan oleh perusahaan kepada pemegang saham menurut Sutrisno

16

1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi insolvensi atau solvabilitasnya kurang

menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan

laba yang diperoleh lebih banyak digunakan untuk memperbaiki struktur

modalnya.

2. Posisi Likuiditas Perusahaan

Dividen kas merupakan arus kas keluar bagi perusahaan, oleh karena itu

bila perusahaan membayarkan dividen berarti harus bisa menyediakan uang kas

yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan.

3. Kebutuhan untuk melunasi hutang

Salah satu sumber dana perusahaan adalah dari kreditur berupa hutang

baik jangka pendek maupun jangka panjang. Hutang-hutang ini harus segera

dibayar pada saat jatuh tempo dan untuk membayar hutang-hutang tersebut harus

disediakan dana. Semakin banyak hutang yang harus dibayar, semakin besar dana

yang harus disediakan, sehingga akan mengurangi jumlah dividen yang akan

dibayarkan kepada pemegang saham. Disamping itu, dengan jatuh temponya

hutang, berarti dana hutang harus diganti. Alternatif mengganti dana hutang bisa

dengan mencari hutang baru atau dengan me-roll over hutang, dan juga bisa

dengan sumber dana intern dengan memperbesar laba ditahan. Hal ini tentunya

4. Rencana perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya

pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan yang dilakukan

oleh perusahaan. Semakin pesat pertumbuhan perusahaan, juga semakin pesat

perluasan yang dilakukan. Konsekuensinya semakin besar kebutuhan dana untuk

membiayai perluasan tersebut. Kebutuhan dan dalam rangka ekspansi tersebut

bisa dipenuhi baik dari hutang, menambah modal sendiri yang berasal dari

pemilik, dan salah satunya juga bisa diperoleh dari internal resources berupa

memperbesar laba ditahan. Dengan demikian, semakin pesat perluasan yang

dilakukan perusahaan semakin kecil dividen payout rationya.

5. Kesempatan investasi

Kesempatan investasi juga merupakan faktor yang mempengaruhi

besarnya dividen yang akan dibagi. Semakin terbuka kesempatan investasi

semakin kecil dividen yang akan dibayarkan sebab dananya digunakan untuk

memperoleh kesempatan investasi.

6. Stabilitas pendapatan

Bagi perusahaan yang pendapatannya stabil, dividen yang akan dibayarkan

kepada pemegang saham lebih besar dibanding perusahaan yang pendapatannya

tidak stabil. Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas

yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak

18

7. Pengawasan terhadap rencana perluasan

Kadang-kadang pemilik tidak mau kehilangan kendali terhadap

perusahaan. Jika perusahaan mencari sumber dana dari modal sendiri,

kemungkinan akan masuk investor baru dan tentunya akan mengurangi kekuasaan

pemilik lama dalam mengendalikan perusahaan.

2.1.3 Return Saham

2.1.3.1 Pengertian Return Saham

Menurut Abdul Halim (2003:30)

“Return adalah imbalan yang diperoleh dari investasi”.

MenurutJogiyanto (1998: 109), return saham dibedakan menjadi dua yaitu return

realisasi (realized return) dan return ekspektasi (expected return ).

Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan

data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan

sebagai dasar penentuan return dan risiko dimasa mendatang.

Return ekspektasi merupakan return yang diharapkan di masa mendatang dan

masih bersifat tidak pasti.

Menurut Mamduh M. Hanafi dan Abdul Halim (1996 : 300), return saham

disebut juga sebagai pendapatan saham dan merupakan perubahan nilai harga

saham periode t dengan t-ı. Dan berarti bahwa semakin tinggi perubahan harga

2.1.3.2 Jenis – jenis return saham

Dalam manajemen investasi perlu dibedakan antara Return yang

diharapkan akan diperoleh investor dimasa yang akan datang (Return ekspektasi),

dan return yang telah terjadi (Return realisasi).

Pernyataan mengenai kedua return yaitu (Return ekspektasi), dan return yang

telah terjadi (Return realisasi) dinyatakan oleh Jogiyanto Hartono (2008 :195)

yaitu:

“Return realisasi (realized return)merupakan return yang telah terjadi.

Return ini dihitung dengan menggunakan data historis. Return realisasi penting

karena digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi

juga berguna dalam penentuan return ekspektasi (expected return) dan risiko yang

akan datang.”

“Return ekspektasi (expected return) adalah return yang diharapkan akan

diperoleh oleh para investor di masa yang akan datang.”

Dari teori definisi di atas dapat diambil kesimpulan bahwa jenis return terdiri dari:

1. Realisasi

Return realisasi merupakan return yang telah terjadi, dan penghitungannya

menggunakan data histori perusahaan yang berguna untuk mengukur kinerja

perusahaan. Return realisasi atau disebut juga return historis berguna juga

untuk menentukan return ekspektasi (expected return) dan risiko di masa yang

20

2. Ekspektasi

Return ini digunakan untuk pengambilan keputusan investasi. Return ini lebih

penting dibandingkan return historis (realisasi)karena return ini yang

diharapkan oleh semua investor di masa yang akan datang.

Rt= ( P t- P t-ı)

P t-ı

Keterangan :

Rt = Return saham pada periode ke –t

Pt = Harga saham periode pengamatan

P t-ı= Harga saham sebelum periode pengamatan

2.1.4 Keterkaitan antar Variabel Penelitian

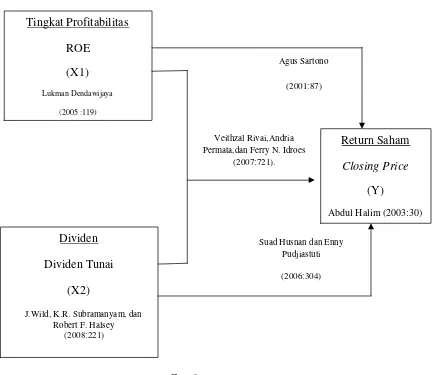

2.1.4.1 Hubungan Profitabilitas (ROE) denganReturnSaham

“ROE yang tinggi memungkinkan perusahaan untuk berkembang lebih

baik. Jika perusahaan memiliki profitable investment opportunities, maka pasar akan memberikan reward berupaPrice Earning Ratioyang tinggi. Akhirnya dapat disimpulkan bahwa semakin tinggi plowback ratio, maka semakin tinggi pertumbuhan, meskipun tidak selalu plowback ratio yang mengakibatkan Price

Earning Ratio yang tinggi. Plowback ratio yang tinggi hanya akan meningkatkan

lebih besar dari market capitalization rate. Tetapi jika Return On Equitynya justru

lebih rendah, maka akan menurunkan Price Earning Ratio dan return saham juga

kan rendah.”Agus Sartono (2001:87)

2.1.4.2 Hubungan Dividen Tunai denganReturnSaham

“Secara rata-rata pemegang saham menuntut penyesuaian hasil

pengembalian (return) yang lebih tinggi terhadap risiko bagi perusahaan yang

membayar dividen yang lebih besar.”J. Fred Weston&Thomas E. Copeland

(1997:161).

2.1.4.3 Hubungan Profitabilitas (ROE) dan Dividen Tunai dengan Return

Saham

Rasio profitabilitas (ROE) digunakan untuk mengukur kemampuan bank

dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen.

Apabila terjadi kenaikan dalam rasio ini, berarti terjadi kenaikan laba bersih dari

perusahaan yang bersangkutan. Dan, kenaikan tersebut akan menyebabkan

kenaikan harga saham suatu perusahaan, sehingga akan meningkatkan return

saham yang akan dibagikan kepada para investornya. Veithzal Rivai,Andria

Permata,dan Ferry N. Idroes (2007:721).

2.1.5 Jurnal / Penelitian Terdahulu

1) Penelitian Sunarto (Tahun 2001)

Penelitian ini bertujuan untuk menguji pengaruh rasio profitabilitas dan

22

yang digunakan adalah kelompok perusahaan manufaktur dengan kategori

perusahaan yang sahamnya selalu aktif diperdagangkan di BEJ selama periode

pengamatan (31 Desember 1998 sampai dengan 2000). Jumlah sampel yang

diperoleh berdasarkan kategori tersebut berjumlah 92 saham perusahaan. Data

sekunder diperoleh dari JSX Statistic dari beberapa publikasi (1998-2000). Teknik

regresi berganda (multiple regression) digunakan untuk teknik analisis ini dengan

uji hipotesis t-test dan F-test pada level of significance 5% (α=0.05). Dari hasil uji

hipotesis menunjukkan bahwa rasio profitabilitas (ROA dan ROE) dan leverage

(DTA) signifikan mempengaruhi return saham di BEJ untuk periode 1998/2000

dan1999/2000. Keterbatasan hasil penelitian ini terletak pada jumlah sampel yang

digunakan dimana sampel hanya terbatas pada sektor manufaktur dengan periode

pengamatan tahunan (berdasar laporan akhir tahun perusahaan).

2 ) Penelitian Riki Martusa (Tahun 2007)

Penelitian ini mengangkat isu mengenai pengaruh dividend yield dan price

earning ratio terhadap return saham dengan investment opportunity set sebagai variabel moderating. Penelitian ini merupakan pengujian empiris untuk mencari

apakah dividend yield dan price earning ratio berpengaruh terhadap return saham

dengan investment opportunity set sebagai variabel moderating bagi

perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ). Beberapa bukti empiris

menunjukkan bahwa dividend an laba ditahan telah merefleksikan penggunaan

dividend yield dan price earning ratio oleh para pelaku di pasar modal (Extel 1994

didasarkan pada model penilaian yang digunakan oleh Ohlson (1995) dengan

menghubungkan harga pasar per lembar saham (P) dengan nilai buku per lembar

saham (BV), laba ditahan per lembar saham (RE), dan dividen per lembar saham

(DV).

3) Penelitian I.G.K.A ULUPUI (Tahun 2005)

Penelitian ini berjudul Pengaruh Rasio Likuiditas, Leverage,Aktivitas, dan

Profitabilitas Terhadap Return Saham. Penelitian ini bertujuan untuk memberikan

temuan empiris tentang variabel akuntansi, khususnya yang berkaitan dengan

rasio keuangan pada tingkat individual terhadap return saham perusahaan-perusahaan yang masuk kategori industri makanan dan minuman yang terdaftar di

BEJ sejak tahun 1999-2005.

Tabel 2.1

Hasil Penelitian Terdahulu

No Judul Hasil Penelitian Persamaan Perbedaan

1 Pengaruh Rasio (current ratio), rasio leverage (DER), rasio aktivitas(Total Asset Turn Over),

24

3 PengaruhDividen Yield

danPrice Earning Ratio

TerhadapReturnSaham

Kenaikan pembagian dividen yang disertai dengan kenaikan profitabilitas

perusahaan memberikan sinyal positif bagi pemegang saham karena memberikan

gambaran yang baik mengenai prospek perusahaan dimasa yang akan datang serta

memberikan gambaran akan kemampuan perusahaan untuk dapat memberikan

dividen dengan tingkat yang sama dimasa yang akan datang.

Jika adanya reaksi harga saham yang diakibatkan dari suatu pengumuman,

maka bisa diartikan bahwa pengumuman tersebut mengandung informasi.

Pengumuman pembayaran dividen dikatakan mengandung informasi apabila

memberikan return yang signifikan kepada pasar. Tetapi sebaliknya, apabila

pengumuman pembayaran dividen tidak memberikan abnormal return yang tidak

menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas

dividen dapat meningkatkan kepercayaan investor terhadap perusahaan sehingga

menguragi ketidakpastian investor dalam menanamkan dananya kedalam

perusahaan. Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan

pada berbagai macam pertimbangan antara lain: perlunya menahan sebagian laba

untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana

perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang

berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan

dengan kebijakan dividen.

Investor mencari perusahaan yang memiliki profitabilitas, sehingga

diharapkan dapat membagikan dividen yang tinggi pula, karena tingginya return

saham perusahaan tersebut yang dibagikan kepada para investornya.Peningkatan

atau penurunan dividen akan berpengaruh terhadap return saham, karena

peningkatan atau penurunan pembayaran dividen sering ditafsirkan sebagai

keyakinan manajemen akan prospek perusahaan. Apabila perusahaan

meningkatkan pembayaran dividen, hal ini mungkin ditafsirkan sebagai harapan

26

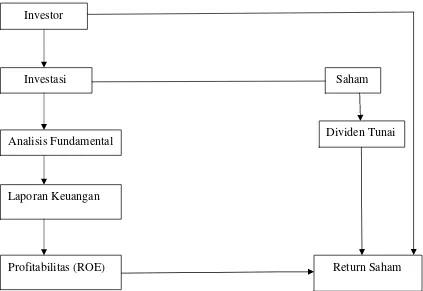

Gambar 2.1.

Skema Kerangka Pemikiran

Berdasarkan skema kerangka pemikiran di atas, menunjukkan bahwa

profitabilitas dan dividen tunai merupakan hal penting dan faktor yang

mempengaruhi return saham. Jika tingkat profitabilitas tinggi, maka dividen tunai

yang akan dibagikan akan tinggi dan akan mengakibatkan return saham

meningkat.

Untuk dapat menguraikan lebih jelas, penulis akan menyajikan dalam

paradigma penelitian : Investor

Investasi

Analisis Fundamental

Laporan Keuangan

Profitabilitas (ROE)

Saham

Dividen Tunai

Gambar 2.2

Paradigma Penelitian

2.3 Hipotesis

Berdasarkan kerangka pemikiran tersebut, penulis mencoba merumuskan

kesimpulan sementara yang masih perlu diuji kebenarannya sebagai berikut :

“Profitabilitas dan Dividen Tunai berpengaruh positif secara parsial dan

simultan terhadapReturnSaham pada PT. Bank Negara Indonesia (Persero)

Tbk”.

J.Wild, K.R. Subramanyam, dan Robert F. Halsey

Permata,dan Ferry N. Idroes (2007:721).

Suad Husnan dan Enny Pudjiastuti

(2006:304) Agus Sartono

28 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai

dengan pendapatSugiyono (2004:13), pengertian objek penelitian yaitu :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable

tentang suatu hal (variabel tertentu)”.

Menurut Husein Umar (2005:303) dalam bukunya menerangkan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek

penelitian yang akan diteliti dalam penelitian ini profitabilitas, dividen tunai dan

returnsaham.

3.2 Metode Penelitian

MenurutSugiyono (2008:5),metode penelitian adalah:

“Cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat

sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan,

dan mengantisipasi masalah.”

Dari pengertian di atas penulis menyimpulkan bahwa metode penelitian

merupakan cara yang dilakukan peneliti dalam menganalisis data untuk

memberikan solusi terhadap suatu kondisi yang bermasalah.

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan

verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan

yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan

yang akan memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurutSugiyono (2005:21) adalah sebagai

berikut: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas.”

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah

yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan

dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang

telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri (2008:45) pengertian metode verifikatif

adalah sebagai berikut:

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

30

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa

dengan kehidupan.”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X

dan X terhadap Y yang diteliti. Verifikatif berarti menguji teori dengan pengujian

suatu hipotesis apakah diterima atau ditolak.

Dengan menggunakan metode penelitian dan analisis statistik, maka akan

diketahui hubungan antar variabel yang diteliti sehingga menghasilkan

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Data

yang dibutuhkan adalah data yang sesuai dengan masalah-masalah dan sesuai

dengan tujuan penelitian, sehingga data tersebut dikumpulkan, dianalisis dan

diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data

tersebut akan ditarik kesimpulan.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Pengertian desain penelitian

menurutErwan Agus Purwanto (2007:25)adalah :

”Desain penelitian (research desighn) adalah rencana tentang bagaimana suatu penelitian akan dilakukan”.

Sedangkan menurut M. Iqbal Hasan (2002:31) pengertian desain

“Desain penelitian adalah keseluruhan proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Dari definisi diatas dapat disimpulkan bahwa desain penelitian merupakan

semua proses penelitian yang akan dilakukan mulai dari perencanaan sampai

dengan pelaksanaan penelitian.

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih

luas, yang mencangkup proses-proses berikut ini:

1. Mencari dan menetapkan fenomena yang terjadi.

2. Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui

apa yang akan diteliti kemudian menentukan identifikasi masalah dalam

penelitian.

3. Menetapkan masalah-masalah yang akan diteliti dalam penelitian ini

pengaruh profitabilitas (variabel X ) dan dividen tunai (variabel X ),

yang menjadi variabel bebas. Dan return saham (variabel Y), yang menjadi variabel terkait.

4. Menganalisis dan mengambil sampel untuk melakukan penelitian

mengenai Pengaruh profitabilitas dan dividen tunai terhadap return

saham.

5. Melakukan pembahasan terhadap masalah melalui data dan informasi

yang diperoleh dari pojok Bursa Efek Indonesia (BEI) kemudian data

tersebut diolah dan dianalisis.

6. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi

32

7. Menyimpulkan penelitian, sehingga akan diperoleh penyelesaian dan

jawaban atas identifikasi masalah dan penelitian.

Desain penelitian tersebut dapat digambarkan sebagai berikut :

Gambar 3.1 Desain Penelitian

Keterangan :

X = Profitabilitas

X = Dividen Tunai

Y = ReturnSaham

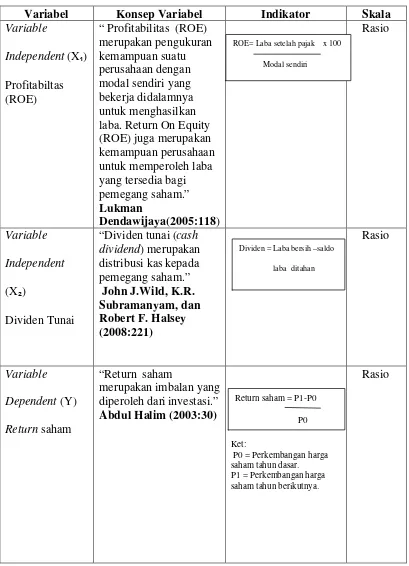

3.2.2 Operasionalisasi Variabel

Definisi operasionalisasi variabel menurut Nur Indriantoro (2002:69)

sebagai berikut:

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh

peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi

pengukuran dengan cara yang sama atau mengembangkan cara

pengukuranconstructyang lebih baik.” (X)

Variabel Independen

(X )

Variabel Independen

(Y)

Variabel itu sendiri menurut Sugiyono (2008:59) adalah: “Suatu atribut

atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.”

Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X).

Variabel independen adalah variabel yang tidak terikat oleh faktor-faktor

lain, tetapi mempunyai pengaruh terhadap variabel lain. Seperti yang

dikemukakan oleh Sugiyono (2008:59): “Variabel independen adalah

variabel yang mempengaruhi atau yang menjadi sebab perubahannya

atau timbulnya variabel dependen.”

Variabel independen pada penelitian ini adalah profitabilitas dan dividen

tunai

2. Variabel Dependen (Y).

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain.

MenurutSugiyono (2008:59), variabel dependen adalah: “Variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

34

Tabel 3 .1

Operasionalisasi Variabel Penelitian

Variabel Konsep Variabel Indikator Skala

Variable laba. Return On Equity (ROE) juga merupakan

“Dividen tunai (cash dividend) merupakan

P0 = Perkembangan harga saham tahun dasar. P1 = Perkembangan harga saham tahun berikutnya.

Rasio

ROE= Laba setelah pajak x 100

Modal sendiri

Dividen = Laba bersih –saldo

laba ditahan

Return saham = P1-P0

3.2.3 Teknik Penarikan Sampel

Adapun Teknik Penarikan Sampel terbagi menjadi dua bagian, yaitu

populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah

sebagai berikut:

3.2.3.1 Populasi

MenurutUmi Narimawati (2008:161), pengertian populasi adalah sebagai

berikut :

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis

penelitian.”

Dari pengertian populasi diatas dapat disimpulakan bahwa populasi adalah

unit yang menjadi target penelitian yang ditetapkan oleh peneliti. Populasi yang

digunakan adalah laporan keuangan tahunan mulai saat PT. Bank Negara

Indonesia (Tbk) masuk ke bursa saham sejak tahun 1990 sampai dengan 2010

yakni selama 20 tahun .

3.2.3.2 Sampel

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis),

maka peneliti melakukan pengumpulan data pada objek tertentu, karena objek

dalam populasi terlalu luas, maka peneliti menggunakan sampel yang diambil dari

populasi tersebut.

Sedangkan menurut Umi Narimawati (2008), pengertian sampel adalah

36

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa sampel adalah

bagian dari populasi.

3.2.3.3 TeknikSampling

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang

banyak, maka harus dilakukan teknik pengambilan sampling yang tepat. Pengertian tekniksamplingmenurutSugiyono (200:81) yaitu :

“Teknik samplingadalah merupakan teknik pengambilan sampel.”

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik

sampling yang dapat digunakan. Teknik yang akan digunakan oleh penulis sesuai dengan judul adalahnonprobability sampling. Adapun pengertiannonprobability samplingmenurutSugiyono (2009:84)yaitu :

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel.”

Jenis nonprobability sampling yang akan digunakan oleh penulis adalah

sampling purposive. Pengertian sampling purposivemenurut Sugiyono (2009:85) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

Sampel yang akan diambil oleh penulis dalam penelitian ini adalah rasio

tahun 2003 sampai dengan tahun 2010 atau selama 7 tahun yang mempunyai

kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

1. Data yang diambil merupakan data keuangan terbaru.

2. Data yang diambil adalah 7 tahun dari tahun 2003 sampai dengan tahun 2010,

untuk melihat fenomena yang terjadi.

3. Data tersebut dianggap relevan, karena sudah dianggap mewakili informasi

dari data yang lain.

3.2.4 Sumber dan Teknik Pengumpulan Data

3.2.4.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel

yang mewakilinya.

Jenis data yang diperlukan dalam penelitian dibagi dalam dua jenis, yaitu

sebagai berikut:

1) Data Primer

Merupakan data yang diperoleh secara langsung dari obyek yang diteliti

baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara

langsung dengan pihak-pihak yang berhubungan dengan penelitian yang

dilakukan. Data primer umumnya berupa data kualitatif dan digunakan untuk

membuktikan hipotesis yang telah dikemukakan sebelumnya. Data primer

38

2) Data Sekunder

Merupakan data yang berfungsi sebagai pelengkap data primer. Data

sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari

pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat

diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain

yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari

perusahaan yang berkaitan dengan masalah yang diteliti.

Berdasarkan penjelasan di atas, maka sumber data dalam penelitian ini

adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan

data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data

primer yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

3.2.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi

objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh

dengan cara dokumentasi. Dokumentasi, yaitu pengumpulan data dengan

mencatat data yang berhubungan dengan masalah yang diteliti dari

dokumen-dokumen yang dimiliki oleh instansi terkait, umumnya tentang laporan keuangan

PT. Bank Negara Indonesia (Persero) Tbk, pada tahun 2003-2010. Dengan cara

melakukan pengamatan secara langsung ke pojok Bursa Efek Indonesia (BEI)

2. Penelitian Kepustakaan(Library Research)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang

bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data

tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang

berhubungan dengan penelitian. Dalam hal ini penulis juga menggunakan media

internet sebagai penelusuran informasi mengenai teori maupun data-data

penelitian yang dilakukan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit,

melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami

oleh diri sendiri maupun orang lain. Peneliti melakukan analisis terhadap data

yang telah diraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Deskriptif dengan Pendekatan Kualitatif

MenurutSugiyono (2010:14)analisis kualitatif adalah sebagai berikut:

40

Dalam penelitian ini, untuk mendapatkan data yang lebih lengkap dari

variabel X (profitabilitas) dan X (dividen tunai), peneliti menggunakan metode

kualitatif dengan mewawancarai narasumber dari divisi yang terkait.

2. Analisis Verifikatif dengan Pendekatan Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka (numeric). Dalam hal ini penulis melakukan analisis pada laporan keuangan mengenai harga

saham yang terdapat pada PT. Bank Negara Indonesia (Persero) Tbk. Dari hasil

analisis tersebut akan didapat analisis pengaruh profitabilitas dan dividen tunai

terhadap return saham.

3. Analisis Statistik

a. Analisis Statistik Linier Berganda

MenurutSugiyono (2004:149), analisis linier regresi digunakan untuk

melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai

variabel independen dinaikkan / diturunkan.

Penjelasan garis regresi menurutAndi Supangat ( 2007: 325)yaitu :

“Garis regresi (regression line / line of the best fit / estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu

berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk

mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh profitabilitas dan dividen

Analisis regresi berganda digunakan untuk meramalkan bagaimana

keadaan (naik-turunnya) variabel dependen, bila dua atau lebih variabel

independen sebagai indikator. Analisis digunakan dengan melibatkan dua

atau lebih variabel bebas antara variabel dependen (Y) dan variabel

independen (X dan X ) . Persamaan regresinya sebagai berikut :

(Sumber : Sugiyono ; 2010)

Dimana:

Y = variabel terikat (returnsaham) a = bilangan berkonstanta

b , b = koefisien arah garis

X = variabel bebas (profitabilitas) X = variabel bebas (dividen tunai)

Regresi linier berganda dengan dua variabel bebas X dan X metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a,b , dan b dapat

dihitung dengan menggunakan rumus sebagai berikut :

b = (∑X ²)(∑XY) – (∑XX )(∑XY)

b = (∑Xı²)(∑XY) – (∑XX )(∑XY)

a = Y - b X - b X

Y= a + b X + b X

(∑X²)(∑X ²)-(∑X X )²

42

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka

perlu dilakukan pengajuan asumsi klasik.

a. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan Multiple Linier Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya :

1) Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal

atu mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002;393), dasar pengambilan keputusan bisa

dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

Jika probabilitas > 0,05 maka distribusi dari populasi adalah

normal.

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plotsdalam program SPSS. Dasar pengambilan keputusan :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas.(Singgih Santoso, 2002:322)

Selain itu uji normalitas digunakan untuk mengetahui bahwa data

yang diambil berasal dari populasi berdistribusi normal. Uji yang

digunakan untuk menguji kenormalan adalah Kolmogorov-Smirnov.

Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut

berasal dari populasi berdistribusi normal melawan hipotesis tandingan

bahwa populasi berdistribusi tidak normal.

2) Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel

bebas berkorelasi kuat. Jika terdapat korelasi yang kuat diantara sesama variabel

independen maka konsekuensinya adalah:

1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan

untuk mendeteksi ada tidaknya multikolinieritas dengan menggunakan

Variance Inflation Factors(VIF).

2 i R 1

1 VIF

44

Dimana Rі² adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel Xі terhadap variabel bebas lainnya. Jika nilai

VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas

(Gujarati, 2003 : 362).

3) Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang

atau melebihi dari semestinya. Dengan demikian, agar koefisien-koefisien

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus

dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-Glejser yaitu

dengan meregresikan masing-masing variabel bebas terhadap nilai absolut dari

residual. Jika nilai koefisien regresi dari masing-masing variabel bebas

terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulanya terdapat heteroskedastisitas (varian dari residual tidak homogen)

(Gujarati, 2003:405).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga

bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah

terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu

4) Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang

diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat

besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu

dihitung nilai statistik Durbin-Watson (D-W):

t t 1

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a) Jika D-W< dLatau D-W > 4-dL, maka pada data tersebut terdapat autokorelasi

b) Jika dU< D-W < 4-dU, kesimpulannya pada data tidak terdapat autokorelasi

c) Tidak ada kesimpulan jika dL D-W≤dUatau 4-dU D-W≤4-dL

b. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

46

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2dan Y, X1dan X2sebagai berikut:

a) Koefisien korelasi antara Profitabilitas (X1) dengan ReturnSaham (Y), dengan

perhitungan sebagai berikut:

rX Y = ∑XY

b) Koefisien korelasi antara Dividen Tunai (X2) denganReturnSaham (Y) dengan

perhitungan sebagai berikut:

rX Y = ∑X Y

Koefisien korelasi antara Profitabilitas (X1) dengan Dividen Tunai (X2) dengan

perhitungan sebagai berikut:

rX X = ∑XX

Setelah koefisien korelasi antar-variabel diketahui, selanjutnya dapat

diperoleh nilai korelasi parsial . Langkah-langkah perhitungan uji statistik dengan

menggunakan analisis korelasi dapat diuraikan sebagai berikut:

∑X ² .∑Y²

∑X ² . ∑Y²

a) Koefisien korelas

lasi simultan antar X1dan X2terhadap Y dapat

nakan rumus sebagai berikut:

Y + r²X Y – 2rX Y .rX Y.rX X

lasi parsial antar X1 terhadap Y, bila X2diangga

dengan menggunakan rumus sebagai berikut:

rX Y . rX X

lasi parsial antar X2 terhadap Y, apabila X1dian

dengan menggunakan rumus sebagai berikut:

- rX Y . rX X

sien korelasi adalah -1 r 1 :

erarti terdapat hubungan negatif.

berarti terdapat hubungan positif.

48

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel

kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y

turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara

variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r

sebagai berikut :

Tabel 3.2

Pedoman Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199

0,20 – 0,399

0,40 – 0,599

0,60 – 0,799

0,80 – 1,000

Sangat rendah

Rendah

Sedang

Kuat

Sangat Kuat

Sumber: Sugiyono (2002:216)

c. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai

berikut:

Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X

R² = Kuadrat koefisien korelasi

Tujuan koefisien determinasi berbeda dengan koefisien korelasi berganda.

Pada metode koefisien determinasi, kita dapat mengetahui seberapa besar

pengaruh profitabilitas dan dividen tunai terhadapreturnsaham tapi bukan taraf hubungan seperti pada koefisien berganda (lebih memberikan gambaran fisik atau

keadaan sebenarnya dari kaitan profitabilitas dan dividen tunai terhadapreturn

saham).

3.2.5.2 Pengujian Hipotesis

Rancangan pengujian hipotesis yang di uji dalam penelitian ini adalah

mengenai ada tidaknya pengaruh yang signifikan antara variabel-variabel yang

diteliti, dimana hipotesis nol (H0) merupakan hipotesis tentang tidak adanya

pengaruh, yang pada umumnya dirumuskan untuk ditolak, sedangkan hipotesis

tandingan (H1) merupakan hipotesis penelitian.

Pengujian hipotesis digunakan untuk melihat ada tidaknya korelasi dan

pengaruh variabel independen, yaitu profitabilitas (X1), dividen tunai (X2), secara

signifikan terhadap return saham (Y). Hipotesis yang diuji dapat dirumuskan

50

1. Pengujian Hipotesis Secara Simultan (Uji Statistik F)

Untuk menguji secara simultan ada tidaknya hubungan variabel independen

(X) terhadap variabel dependen (Y), maka pengujian dilakukan dengan

menggunakan uji statistik F dengan langkah-langkah sebagai berikut :

a. Menentukan hipotesis secara keseluruhan antara variabel independen yaitu

profitabilitas, dan dividen tunai terhadap variabel dependen yaitu return

saham.

Tabel 3.3

Rumusan Hipotesis Secara Simultan

Hipotesis Keterangan

H0:β1,2,3< 0 Profitabilitas, dividen tunai, secara simultan tidak berpengaruh positif secara signifikan terhadap return saham.

H1:β1,2,3> 0 Profitabilitas, dividen tunai, secara simultan berpengaruh positif secara signifikan terhadap return saham.

b. Menentukan nilai signifikansiαyaitu 5% atau 0,05 dan derajat bebas (dk = k ;

n–k– l), untuk mengetahui daerah Ftabelsebagai batas daerah penerimaan dan

penolakkan.

c. Menghitung nilai Nilai F yang didapat dengan menggunakan persamaan

sebagai berikut :

F = /

Nilai F hitung dibandingkan dengan nilai F tabel berdasarkan tingkat

signifikan (α) = 5% dan derajat kebebasan pembilang = k, dan derajat kebebasan penyebut =n –k– 1. Kriteria pengujian hipotesis secara simultan adalah sebagai berikut :

Apabila Fhitungpositif (+), maka :

a. Fhitung> Ftabel, denganα= 5 %, maka H0ditolak artinya signifikan.

b. Fhitung< Ftabel, denganα = 5 %, maka H0diterima artinya tidak signifikan.

Apabila Fhitungnegatif (-), maka :

a. Fhitung> Ftabelmaka H0diterima artinya tidak signifikan.

b. Fhitung< Ftabelmaka H0ditolak artinya signifikan.

2. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Dalam penelitian ini, uji t digunakan untuk menguji ada tidaknya pengaruh

signifikan secara parsial dari masing-masing variabel independen (X) dengan

variabel dependen (Y). Selanjutnya pengujian dengan menggunakan uji statistik t

dilakukan dengan langkah – langkah sebagai berikut:

a. Menentukan hipotesis parsial antara variabel independen terhadap variabel

52

Tabel 3.4

Rumusan Hipotesis Secara Parsial

Hipotesis Pengaruh Profitabilitas Terhadap Return Saham H0:β1< 0 Profitabilitas tidak berpengaruh positif secara signifikan

terhadap Return Saham.

H1:β1> 0 Profitabilitas berpengaruh positif secara signifikan terhadap Return Saham.

Hipotesis Pengaruh Dividen Tunai Terhadap Return Saham H0:β2< 0 Dividen Tunai tidak berpengaruh positif secara signifikan

terhadap Return Saham.

H1:β2> 0 Dividen Tunai berpengaruh positif secara signifikan terhadap Return Saham.

Adapun nilai thitung, dapat dicari dengan persamaan sebagai berikut :

t1=rx1y

t2=rx2y

Kriteria dari pengujian hipotesis secara parsial adalah sebagai berikut :

Apabila thitungpositif (+) maka :

a. thitung> ttabel maka H0ditolak, artinya signifikan.

b. thitung< ttabel maka H0diterima, artinya tidak signifikan.

Apabila thitungnegatif (-) maka :

a. thitung> ttabel maka H0diterima, artinya tidak signifikan.

b. thitung< ttabel maka H0ditolak, artinya signifikan. n–k-1

(1 -r2x1y)

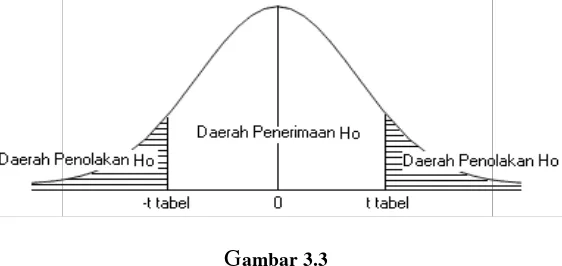

3. Menggambar Da

Penarikan Kesimp

Penggambaran da

dan kesimpulannya ak

1) Hasil Fhitung diba

Dae a. Tolak H0jika

b. Tolak H0jika

c. Tolak H0jika

2) Hasil thitung diban

Da

Daerah Penerimaan dan Penolakan H

mpulan

daerah penerimaan atau penolakan hipotesis be

akan dijelaskan berikut ini,

bandingkan dengan Ftabel dengan kriteria :

Gambar 3.2

aerah Penerimaan dan Penolakan H0Secara Simulta

ika Fhitung > Ftabel pada alpha 5% untuk koefisie

ika Fhitung < Ftabel pada alpha 5% untuk koefisie

ika nilai Fhitung< 0,05

andingkan dengan ttabel dengan kriteria :

Gambar 3.3

Daerah Penerimaan dan Penolakan H0Secara Parsia

54

a. Jika thitung> t tabelmaka H0 ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada pengaruhnya.

b. Jika -t hitung≤ttabel≤ thitungmaka H0ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c. t hitung dicari dengan rumus perhitungan t hitung

d. t tabel dicari di dalam tabel distribusi t studentdengan ketentuan sebagai berikut,α = 0,05 dan db = (n – k – 1)

4. Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika t hitung jatuh didaerah penolakan (penerimaan), maka Ho ditolak (diterima)

dan Ha diterima (ditolak). Artinya koefisien regresi signifikan (tidak signifikan).

Kesimpulannya, profitabilitas dan dividen tunai berpengaruh (tidak

berpengaruh) terhadapreturn saham. Tingkat signifikannya 5% (α= 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95%, maka

kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai penarikan

kebenaran 95% dan hal ini menunjukkan adanya (tidak adanya pengaruh yang