CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN AND OPERATION EFFICIENCY TOWARD RETURN ON ASSET

(Case Study at Bank Muamalat Indonesia Periode 2008-2013)

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Mencapai Gelar Sarjana Pada Program Studi S1 Akuntansi (Beasiswa Unggulan)

Fakultas Ekonomi Universitas Komputer Indonesia

Disusun Oleh : Cicie Prilianti

21110506

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

Nama Lengkap : CICIE PRILIANTI Tempat/Tgl Lahir : Sumedang, 1 April 1993

Agama : Islam

Alamat : Kp Jelekong RT 05 RW 03 Kel. Jelekong Kec. Baleendah Kab. Bandung 40375

Telp/HP : 081322730373

Email : shinichi.koibito@gmail.com

DATA PENDIDIKAN

Tahun 1999 - 2004 SD Negeri Cisambeng Tahun 2004 - 2007 SMP Gemah Baleendah Tahun 2007 - 2010 SMK Negeri 3 Baleendah Tahun 2010 - 2014 Universitas Komputer Indonesia

viii

SURAT PERNYATAAN KEASLIAN ... II ABSTRAC ... III ABSTRAK ... IV KATA PENGANTAR ... V DAFTAR ISI ... VIII DAFTAR TABEL ... IX DAFTAR GAMBAR ... X DAFTAR LAMPIRAN ... XI

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi dan Rumusan Masalah ...10

1.2.1 Identifikasi Masalah ...10

1.2.2 Rumusan Masalah ...10

1.3 Maksud dan Tujuan ...11

1.3.1 Maksud Penelitian ...11

1.3.2 Tujuan Penelitian ...11

1.4 Kegunaan Penelitian ...12

ix

1.5.2 Waktu Penelitian ...13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ...14

2.1Kajian Pustaka ...14

2.1.1 Pengertian Perbankan ...14

2.1.1.1 Jenis Bank ...15

2.1.2 Pengukuran Kinerja Keuangan Perbankan ...16

2.1.3 Analisis Rasio Keuangan ...17

2.1.4 Return On Asset (ROA) ...20

2.1.5 Capital Adequacy Ratio (CAR) ...21

2.1.6 Non Performing Loan (NPL) ...22

2.1.7 Biaya Operasional terhadap Pendapatan Operasional (BOPO) ...23

2.1.8 Hasil Penelitian Sebelumnya ...24

2.2Kerangka Pemikiran ...32

2.2.1 Pengaruh CAR terhadap ROA ...33

2.2.2 Pengaruh BOPO terhadap ROA ...34

2.2.3 Pengaruh NPL terhadap ROA ...35

2.3Hipotesis ...37

x

3.2.2Operasionalisasi Variabel ...44

3.2.3 Definisi Operasional Variabel ...45

3.2.3.1 Return On Asset (ROA) ...45

3.2.3.2 Capital Adequacy Ratio (CAR) ...45

3.2.3.3 Non Performing Loan (NPL) ...46

3.2.3.4 Biaya Operasional terhadap Pendapatan Operasional (BOPO ...46

3.2.4 Sumber dan Teknik Penentuan Data ...50

3.2.4.1 Sumber Data ...50

3.2.4.2 Teknik Penentuan Data ...50

3.2.5 Teknik Pengumpulan Data ...52

3.2.6 Teknik Analisis Data ...52

3.2.7 Uji Asumsi Klasik ...53

3.2.7.1 Uji Normalitas ...53

3.2.7.2 Uji Multikolinearitas...54

3.2.7.3 Uji Heteroskedastisitas ...54

3.2.7.4 Uji Autokorelasi ...55

3.2.8 Uji Hipotesis ...56

3.2.8.1 Koefisien Determinasi (Adjusted R2) ...56

xi

4.1 Gambaran Umum Perusahaan ...59

4.1.1 Visi dan Misi Bank Muamalat Indonesia ...62

4.1.2 Tujuan Berdiri Bank Muamalat Indonesia ...62

4.1.3 Struktur Organisasi Bank Muamalat Indonesia ...63

4.1.4 Produk-produk Bank Muamalat Indonesia ...70

4.2 Gambaran Umum Sampel ...78

4.3 Data Deskriptif ...78

4.4 Uji Asumsi Klasik ...81

4.4.1 Uji Normalitas ...81

4.4.2 Uji Multikolinearitas ...85

4.4.3 Uji Heteroskedastisitas ...86

4.4.4 Uji Autokolerasi ...88

4.5 Hasil Analisis Regresi ...90

4.5.1 Koefisien Determinasi ...90

4.5.2 Uji F (Uji Kelayakan Model) ...92

4.5.3 Uji t (Uji Parsial) ...92

xii

DAFTAR PUSTAKA

A.A. Yogi Prasanjaya, I Wayan Ramantha. 2013. Analisis Pengaruh Rasio CAR, BOPO, LDR dan Ukuran Perusahaan terhadap Profitabilitas Bank yang Terdaftar Di BEI. E-Jurnal Akuntansi Universitas Udayana (ISSN: 2302-8556) 4.1 (2013): 230-245

Bahtiar Usman.2003. Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Bank-Bank di Indonesia.Media Riset Bisnisdan Manajemen ,Vol.3, No.1, April,2003, pp.59-74

Bambang Agus Pramuka.2010. Faktor-faktor yang Berpengaruh terhadap Tingkat Profitabilitas Bank Umum Syariah. Jurnal Akuntansi, Manajemen Bisnis dan Sektor Publik (JAMBSP)( ISSN 1829 – 9857)

Bank Indonesia, 2008, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id Bank Indonesia, 2009, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id Bank Indonesia, 2010, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id Bank Indonesia, 2011, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id Bank Indonesia, 2012, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id Bank Indonesia, 2013, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id Bank Indonesia. 1998. Undang-Undang Nomor 10 Tahun 1998. Jakarta: Bank Indonesia

Bank Indonesia. 2001.Surat Edaran Bank Indonesia No 3/30/DPNP 2001. Jakarta: Bank Indonesia

Bank Muamalat Indonesia.2014. diakses dari www.muamalatbank.com diakses oleh Cicie prilianti sejak tanggal 20 Februari 2014

Foster, George, 1986. Financial Statement Analysis. Second Edition. Prentice Hall International. Englewood Cliffs : New Jersey.

Ghozali, Imam.2006.Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Ikatan Akuntansi Indonesia (IAI).1996.Standar Akuntansi Keuangan (SAK). Jakarta: Salemba Empat

Kasmir. 2010.Bank dan Lembaga Keuangan Lainnya edisi revisi. Jakarta : PT.Rajagrafindo Persada.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta : PT RajaGrafindo Persada Kuncoro, Mudrajad, dan Suharjono. (2002). Manajemen Perbankan : Teori dan

Aplikasi. Yogyakarta : BPFE

Merkusiwati, Ni Ketut Lely Aryani. 2007. Evaluasi Pengaruh CAMEL Terhadap Kinerja Perusahaan. Buletin Studi Ekonomi Vol.12, No. 1 Hal. 100. Diakses oleh Cicie Prilianti pada tanggal 28 Mei 2014 pukul 11.00 Waktu Korea Selatan.

Nugroho, Aluisius Wishnu. September 2011 .Analisis Pengaruh FDR, NPF, BOPO, KAP dan PLO Terhadap Return On Asset Studi pada Bank Syariah di Indonesia periode tahun 2006 – 2010.Universitas Diponegoro Semarang Okaro Kenneth, Charles.2013.Impact of Credit Risk Management and Capital

Adequacy on the Financial Performance of Commercial Banks in Nigeria Journal of Emerging Issues in Economics, Finance and Banking

(JEIEFB) .An Online International Monthly Journal (ISSN: 2306-367X) Volume:2 No.3 September 2013

Octa Artarina dan Gregorius N. Masdjojo.2013. Faktor-Faktor Yang Mempengaruhi Rentabilitas Pada Bpr Di Kabupaten Blora. Dinamika Akuntansi, Keuangan dan Perbankan (ISSN : 1979-4878), Mei 2013 Vol. 2, No. 1

Rita Septavia, L. Jade Faliany. 2012.Analisis Pengaruh Rasio CAR, NPL, BOPO, dan LDR terhadap Profitabilitas Perbankan (Studi Kasus Pada 10 Bank Besar Berdasarkan Peringkat Asset Perbankan yang Terdaftar di BEI. Jakarta: Universitas Katolik Indonesia Atma Jaya (ISSN: 19074913)Edisi: No. 2 / Vol.7 / November 2012

Selamet, Riyadi.2006.Banking and Liability Management. Jakarta :Fakultas Ekonomi Universitas Indonesia.

Silvia Hendrayanti, Harjum Muharam.2013. Analisis Pengaruh Faktor Internal dan Eksternal Terhadap Profitabilitas Perbankan (Studi pada Bank Umum di Indonesia Periode Januari 2003 - Februari 2012). Diakses dari

http://ejournals1.undip.ac.id/index.php/dbr Volum 2., Nomor 3, Tahun 2013, Halaman 1-15 ISSN (Online): 2337-3792

Sofyan Syafri Harahap. 2007.Analisis Kritis atas Laporan Keuangan. Jakarta: PT RajaGrafindo Persada.

Sugiyono. 2003. Metodologi Penelitian Bisnis. Bandung : Alfabeta. Sugiyono. 2006. Statistika Untuk Penelitian. Bandung: Alfabeta

Tri Widyastuti 1, Yuana Rizky Octaviani Mandagie.2010. Pengaruh CAR , NI M dan LDR terhadap ROA pada Perusahaan Perbankan. Akuntabilitas Jurnal Ilmiah Akuntansi (ISSN 1412-0240 ) vol 10 no 1 september 2010

v

sehingga penulis dapat menyelesaikan skripsi yang berjudul RASIO TINGKAT KECUKUPAN MODAL, KREDIT BERMASALAH, DAN BOPO TERHADAP RETURN ON ASSET (Studi Kasus pada Bank Muamalat Indonesia Periode 2008-2013)” yang sesuai dengan tujuan dan tepat pada waktunya. Skripsi ini merupakan salah satu syarat kelulusan untuk mendapatkan gelar Sarjana Ekonomi.

Penulis menyadari sepenuhnya bahwa didalam penulisan skripsi ini tidak terlepas dari kekurangan dan jauh dari kesempurnaan. Baik penyajian maupun isinya, hal ini disebabkan masih terbatasnya kemampuan, pengetahuan dan pengalaman penulis. Namun atas dukungan dan arahan dari berbagai pihak terutama dari Prof. Dr. Hj. Umi Narimawati Dra., SE., M.Si., selaku dosen pembimbing sekaligus Penanggung Jawab Program Beasiswa Unggulan serta dosen wali yang dengan integritas akademik, kearifan, serta kasih sayangnya dalam memberikan bimbingan dan memotivasi penulis dalam menyelesaikan skripsi ini.

Dalam penyusunan skripsi ini, penulis tidak lepas dari bantuan banyak pihak. Oleh karena itu, dari hati yang paling dalam, penulis ingin menyampaikan rasa terimakasih dan penghargaan penulis kepada :

vi

4. Para Profesor dan staff pengajar di Universitas Komputer Indonesia dan Universitas Youngsan Korea Selatan yang tiada henti-hentinya memberikan ilmu dan mengingatkan penulis untuk menyusun skripsi ini hingga dapat diselesaikan dengan baik.

5. Mr. Dae Hwan Kim, selaku manajer produksi di tempat magang penulis, yang banyak memberikan izin dalam masalah waktu sehingga penulis bisa menyelesaikan skripsi ini sampai akhir.

6. Kedua orang tua dan kedua adik tercinta Eka Zakaria dan Riska Amelia Nur, yang selalu memberikan dukungan, dorongan semangat, kasih sayang serta doa kepada penulis.

7. Sahabat hati terbaik penulis Iman Taufik, yang tiada henti memberikan semangat, doa serta motivasi kepada penulis.

8. Keluarga besar penulis yang selalu memberikan dukungan

9. Sahabat penulis khususnya teman satu kamar, Fera, Teh Tika, Teh Clara, Teh Maya dan Teh dinda yang selalu memberikan kecerian serta dukungan kepada penulis

vii

B1A4 dan BANA yang selalu memberikan hiburan kepada penulis dan pihak-pihak lain yang tidak bisa penulis sebutkan satu persatu.

Akhir kata, semoga amal baik semua pihak yang telah diberikan kepada penulis mendapatkan pahala dari Allah SWT dan penulis berharap semoga skripsi ini bermanfaat bagi penulis khususnya dan pembaca serta pihak-pihak lain yang berkepentingan pada umumnya.

Busan Korea Selatan 9 Juni 2014 Penulis,

1 BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Keberadaan suatu lembaga keuangan dalam sebuah Negara sangat penting untuk memfasilitasi suatu perekonomian sebagai penunjang perekonomian Negara tersebut. Bank merupakan salah satu lembaga keuangan

yang mempunyai peranan penting di dalam perekonomian suatu negara, yaitu sebagai lembaga perantara keuangan. Definisi bank menurut Pasal 1 ayat (2) UU

No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan menurut Menurut Kuncoro dalam bukunya Manajemen Perbankan,

Teori dan Aplikasi (2002: 68), definisi dari bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu

lintas pembayaran dan peredaran uang.

Melalui sebuah bank dapat dihimpun dana dari masyarakat dalam

berbagai bentuk simpanan selanjutnya dari dana yang telah terhimpun tersebut, oleh bank disalurkan kembali dalam bentuk pemberian kredit kepada sektor bisnis atau pihak lain yang membutuhkan. Semakin berkembang kehidupan masyarakat

pula peningkatan peran sektor perbankan melalui pengembangan produk-produk jasanya. (Hempel, 1994 dalam Bachruddin, 2006).

Menurut khasmir(2002) dalam bukunya yang berjudul Dasar-Dasar Perbankan dijelaskan bahwa jenis bank jika dilihat dari segi atau cara dalam

menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok. Yaitu Bank yang berdasarkan prinsip Konvensional dan bank yang berdasarkan prinsip Syariah. Bank Syariah di Indonesia dipelopori oleh Bank Muamalat

Indonesia yang didirikan pada tahun 1991, dan mulai beroperasi pada tahun 1992. Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

akan berdampak terhadap rasio kredit macet atau Non Performing Financing (NPF) Bank Muamalat.

Namun, tidak lama setelah kasus tersebut harian REPUBLIKA.CO.ID, JAKARTA edisi 24 Agustus 2013 memberitakan bahwa PT Bank Muamalat Tbk

membukukan pertumbuhan kinerja positif di semester pertama tahun buku 2013. Laba perseroan tercatat tumbuh 51,27 persen menjadi Rp 372,2 miliar (unaudited). Menurut Direktur Utama Bank Muamalat Arviyan Arifin, Sabtu (24/8), Aset

perseroan tercatat sebesar Rp 47,92 triliun atau tumbuh 46,6 persen bila dibandingkan periode yang sama tahun sebelumnya, sementara pembiayaan yang

disalurkan senilai Rp 38,11 triliun atau tumbuh 47,9 persen secara year on year (yoy). Perseroan berhasil menekan rasio pembiayaan bermasalah dari 1,94 persen menjadi 1,86 persen.

Melihat Kondisi tersebut, tentunya akan dipertanyakan masalah kinerja Bank Muamalat. Mengingat beberapa penelitian menyebutkan bahwa NPL berpengaruh negatif signifikan terhadap profitabilitas (ROA). Merujuk pada hasil penelitian yang telah dilakukan sebelumnya seharusnya rasio NPL meningkat mengingat pada kasus Batavia air Bank Muamalat mengalami kerugian yang cukup besar yaitu mencapai Rp 429 miliar.

Menurut Horngren (2009:825), pengkuran kinerja dapat dikelompokkan menjadi pengukuran kinerja non keuangan (non financial pertormance measurement) dan pengukuran kinerja keuangan (fin anci al performance measurement).

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Syofyan, 2002). Ukuran profitabilitas pada industri perbankan yang digunakan pada umumnya adalah Return On Equity (ROE) dan Return On Asset (ROA). Return On Asset (ROA) memfokuskan kemampuan perusahaan

untuk memperoleh earning dalam opersasinya, sedangkan Return On Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Siamat, 2002). Untuk selanjutnya dalam penelitian ini menggunakan Return On Asset (ROA) sebagai ukuran kinerja perbankan.

Return On Asset (ROA) digunakan untuk mengukur efisiensi dan

efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return On Asset (ROA) merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar Return On Asset (ROA) menunjukkan kinerja yang semakin baik, karena tingkat kembalian (return) semakin besar. Apabila Return On Asset (ROA) meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah profitabilitas yang dinikmati oleh pemegang saham (Husnan, 1998).

(ROA) akan menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar.

Beberapa faktor yang bepengaruh terhadap kinerja bank adalah CAR, BOPO, NPL, NIM, dan LDR. Capital Adequacy Ratio (CAR) adalah rasio keuangan yang berkaitan dengan permodalan perbankan dimana besarnya modal suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya. Jika modal yang dimiliki oleh bank tersebut mampu menyerap kerugian-kerugian yang tidak dapat dihindarkan, maka bank dapat mengelola seluruh kegiatannya secara efisien, sehingga kekayaan bank (kekayaan pemegang saham) diharapkan akan semakin meningkat demikian juga sebaliknya (Muljono, 1999). Dengan demikian Capital Adequacy Ratio (CAR) mempunyai pengaruh terhadap kinerja bank.

(sesuai dengan harapan pihak manajemen dan pemegang saham) serta digunakan untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan berhasil guna (Mawardi, 2005). Dengan demikian efisiensi operasi suatu bank yang diproksikan dengan rasio BOPO akan mempengaruhi kinerja bank tersebut.

Bank dalam menjalankan operasinya tentunya tak lepas dari berbagai macam risiko. Risiko usaha bank merupakan tingkat ketidak pastian mengenai suatu hasil yang diperkirakan atau diharapkan akan diterima (Permono, 2000). Non Performing Loan (NPL) merupakan rasio keuangan yang bekaitan dengan

risiko kredit. Menurut Ali (2006), risiko kredit adalah risiko dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada debitur. Non Performing Loan adalah perbandingan antara total kredit bermasalah dengan total kredit yang di berikan kepada debitur. Bank dikatakan mempunyai NPL yang tinggi jika banyaknya kredit yang bermasalah lebih besar daripada jumlah kredit yang diberikan kepada debitur.

Beberapa penelitian yang berkaitan dengan Return On Asset (ROA) sebagai proksi dari kinerja keuangan bank memberikan hasil yang berbeda-beda antara lain :

(ROA). Dalam hal ini peneliti menggunakan metode uji F. Sedangngkan dengan menggunakan uji T, Capital Adequacy Ratio (CAR) berpengaruh negatif terhadap Return On Asset (ROA). Sebaliknya rasio Biaya Operasional terhadap Pendapatan

Operasional (BOPO) berpengaruh postif terhadap Return On Asset (ROA) jika mengunakan uji T.

Sementara itu hasil penelitian menurut Aluisius Wishnu Nugroho (2011) menyatakan bahwa Non Performing Loan (NPL) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif terhadap Return On Asset (ROA). Berbeda dengan penelitian Aluisius, Bambang Agus Pramuka (2010) dalam hasil penelitiannya menyatakan bahwa Non Performing Loan (NPL) berpengaruh positif terhadap ROA. Penelitian yang dilalukan Silvia Hendrayanti dan Hajrum Muhamaran (2013) mengenai pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap ROA menyatakan bahwa Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh positif terhadap Return On Asset (ROA).

operasional yang sama dapat meningkatkan pendapatan operasional, sehingga pada akhirnya akan meningkatkan laba operasional bank dan ROA.

Dilihat dari berbagai masalah yang telah disebutkan sebelumnya dan teori mengenai rasio keuangan yang sedikit disinggung dalam pembahasan diatas, seharusnya ROA pada bank muamalat mengalami penurunan dikarenakan kasus kredit macet perusahaan Batavia Air yang secara otomatis bisa meningkatakan presentase rasio NPL. Namun, berdasarkan data yang diperoleh dari Bank Indonesia, besarnya ROA pada Bank Muamalat mengalami fluktuasi yang cenderung meningkat atau tetap. Adapun data tentang dinamika pergerakan rasio keuangan Bank Muamalat Indonesia yang tercatat di Bank Indonesia periode Maret 2008 sampai dengan Maret 2013 gambaran secara umum ditampilkan seperti pada Tabel. 1.1. berikut ini:

Tabel 1.1

Dinamika Rasio Keuangan ROA, CAR, BOPO dan NPL

Bank Muamalat Indonesia Periode Maret 2008 sampai dengan Maret 2013 (dalam persen)

No Keterangan 2008 2009 2010 2011 2012 2013

1 CAR 11 12 10 12 12 12

2 BOPO 75 87 87 84 85 82

3 NPL 3 6 6 4 2 2

4 ROA 1 2 1 1 1 1

Sumber : www.bi.go.id (diolah)

berikutnya yaitu tahun 2011 kembali mengalami kenaikan dengan perolehan 12 %. Begitupun seterusnya sampai pada tahun 2013 perolehan rasio CAR tidak mengalami penurunan ataupun kenaikan. Berdasarkan teori, apabila CAR naik maka ROA pun akan naik. Namun pada kenyataannya pada saat CAR naik pada tahun 2011, ROA tidak mengalami kenaikan.

Rata-rata rasio BOPO fluktuasi yang menurun pada tahun 2013 yaitu sebesar 82% dan pada tahun 2011 yaitu 84% serta rasio yang paling menurun terlihat pada tahun 2008 yaitu 75%. Berdasarkan teori, apabila BOPO mengalami penurunan maka ROA akan mengalami kenaikan. Namun, pada tahun 2011 dan tahun 2013 Rasio ROA tidak mengalami kenaikan. Sedangkan pada tahun 2009 dan 2010 perolehan prosentase BOPO bernilai sama yaitu sebesar 87 %. Sementara itu pada tahun 2012 kembali mengalami kenaikan dari tahun sebelumnya yaitu sebesar 85 %. Ketika perolehan Rasio BOPO naik, maka rasio ROA seharusnya mengalami penurunan. Namun, berdasarkan data yang diperoleh tidak ada penurunan sama sekali.

Berdasarkan latar belakang masalah yang ditulis diatas, penulis tertarik untuk melakukan penelitian dengan judul “ RASIO TINGKAT KECUKUPAN MODAL, KREDIT BERMASALAH DAN BOPO TERHADAP RETURN ON ASSET (Studi Kasus pada Bank Muamalat seluruh Indonesia Periode 2008-2013)”

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, masalah yang dapat diidentifikasi adalah sebagai berikut:

1. Rasio Return On Asset Bank Muamalat Indonesia tidak mengalami kenaikan yang

signifikan meskipun rasio CAR mengalami kenaikan.

2. Ketika rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) naik,

maka rasio ROA seharusnya mengalami penurunan. Namun, berdasarkan data

yang diperoleh tidak ada penurunan sama sekali.

3. Rasio Non Performing Loan (NPL) tetap menurun meskipun pada tahun 2013

Bank Muamalat tersandung masalah yang diakibatkan oleh Batavia Air. Selain itu

meskipun mengalami penurunan rasio ROA tidak mengalami kenaikan.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah, maka rumusan masalah dari penelitian ini yaitu:

2. Bagaimana pengaruh Capital Adecuacy Ratio (CAR) terhadap Return on Asset

(ROA)

3. Bagaimana pengaruh Non Performing Loan (NPL) terhadap Return on Asset

(ROA)

4. Bagaimana pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO)

terhadap Return on Asset (ROA)

5. Bagaimana pengaruh Capital Adecuacy Ratio (CAR), Non Performing Loan

(NPL), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) secara

simultan terhadap Return on Asset (ROA)

1.3Maksud dan Tujuan

1.3.1 Maksud Penelitian

Maksud Penelitian ini adalah untuk menganalisis pengaruh rasio Capital

Adecuacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO),

dan Non Performing Loan (NPL) terhadap Return On Asset (ROA) di Bank

Muamalat Indonesia Periode Maret 2008 sampai dengan Maret 2013.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu:

1. Mengetahui Faktor-Faktor yang mempengaruhi kinerja perbankan

2. Mengetahui pengaruh Capital Adecuacy Ratio (CAR) terhadap Return on Asset

(ROA)

3. Mengetahui pengaruh Non Performing Loan (NPL) terhadap Return on Asset

4. Mengetahui pengaruh Biaya Operasional terhadap Pendapatan Operasional

(BOPO) terhadap Return on Asset (ROA)

5. Bagaimana pengaruh Capital Adecuacy Ratio (CAR), Non Performing Loan

(NPL), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) secara

simultan terhadap Return on Asset (ROA)

1.4Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Dari hasil penelitian ini penulis mengharapkan dapat berguna bagi

pihak-pihak yang berkepentingan yaitu sebagai bahan masukan bagi pihak-pihak Investor dalam

menganalisis kinerja keuangan suatu perbankan sebelum berinvestasi dan bagi pihak

perbankan agar mengetahui faktor-faktor yang dapat mempengaruhi profitabilitas dan

kinerja perbankan.

1.4.2 Kegunaan Akademis

a. Bagi Penulis

Hasil penelitian ini dapat menambah wawasan penulis mengenai pengukurn

kinerja suatu bank serta faktor- faktor yang mempengaruhinya. Serta

dapat ,menambah pengalaman dan sarana latihan dalam memecahkan masalah-masalah yang ada di lapangan

b. Bagi Peneliti Lain

1.5Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang

diteliti maka peneliti mengadakan penelitan di Bank Muamalat Indonesia dengan

menggunakan data sekunder yang diperoleh dari www.bi.go.id .

1.5.2 Waktu Penelitian

Berdasarkan waktu yang telah ditetapkan, penelitian ini akan dimulai pada bulan Januari 2014 dan akan berakhir pada bulan Juni 2014. Dalam melakukan penelitian ini, peneliti membuat beberapa tahapan dimulai dari proses pengajuan

sampai pengumpulan hasil penelitian. Secara lebih rinci waktu penelitian dapat

dilihat pada tabel 1.2 dibawah ini:

Tabel 1.2

Pelaksanaan Penelitian

Tahapan Jan Feb Mar Apr Mei Jun

Pengajuan

Pegumpulan Data

Pengujian Data (Penelitian)

Revisi

Hasil Penelitian

14 2.1 Kajian Pustaka

2.1.1 Pengertian Perbankan

Menurut Undang-undang No. 7 tahun 1992, yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank merupakan

suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga yang berfungsi memperlancar

aliran lalu lintas pembayaran. Di samping itu, bank juga sebagai suatu industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat sehingga

seharusnya tingkat kesehatan bank perlu dipelihara (Merkusiwati, 2007). Pengertian bank menurut Kuncoro (2002:68) yaitu:

2.1.1.1 Jenis Bank

Jenis bank dilihat dari segi kepemilikan adalah sebagai berikut (Kasmir, 2012: 29-31)

1. Bank milik pemerintah, diimana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga keuntungan bank ini dimiliki oleh pemerintah pula, sedangkan bank milik pemerintah daerah (BPD) terdapat di daerah tingkat I dan tingkat II masing-masing provinsi.

2. Bank milik swasta nasional merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula.

3. Bank milik asing merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

4. Bank milik campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah.

Selanjutnya Karnaen A. Perwataatmadja dan H. M. Syafi’I Antonio menyatakan bahwa bank Islam atau bank Syariah adalah Bank yang beroperasi sesuai dengan prinsip-prinsip syariah dan tata cara beroperasinya mengacu kepada ketentuan al-Qura’an dan Hadits

2.1.2 Pengukuran Kinerja Keuangan Perbankan

Pengertian kinerja menurut Indra Bastian (2006:274) adalah gambaran pencapaian pelaksanaan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi suatu organisasi.

Menurut Irhan Fahmi (2011:2) kinerja keuangan adalah

“Suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan - aturan pelaksanaan keuangan secara baik dan benar. Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat - alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.”

deviden, upah, pergerakan hargasekuritas dan kemampuan perusahaan untuk memenuhi komitmennya keyika jatuh tempo.

Analisis kinerja keuangan bank dimulai dengan me-review data laporan keuangan, menghitung, membandingkan atau mengukur, menginterpretasikan dan memberi solusi. Perhitungan yang dilakukan untuk menganalisis kinerja keuangan bank dapat dilakukan dengan menggunakan berbagai teknik analisis, diantaranya adalah dengan menggunakan teknik analisis rasio. Analisis rasio merupakan analisis yang digunakan untuk mengetahui hubungan pos-pos yang ada dalam suatu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi (Kasmir, 2012:72). Analisis rasio keuangan merupakan teknik analisis yang sering dipakai, karena merupakan teknik yang paling cepat untuk mengetahui kinerja keuangan bank.

2.1.3 Analisis Rasio Keuangan

Analisis rasio keuangan digunakan sebagai dasar perencanaan pengambilan keputusan untuk memperoleh gambaran perkembangan keuangan dan posisi keuangan perusahaan di masa yang akan datang, dan juga digunakan untuk pihak manajemen perusahaan dalam menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan (Usman, 2003).

menjelaskan hubungan antara kedua data keuangan tersebut pada umumnya dinyatakan secara numerik, baik dalam persentase atau kali.

Salah satu alat analisis keuangan yang paling populer dan banyak digunakan (Subramanyam et al., 2005: 36). Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Rasio keuangan menyederhanakan informasi yang menggambarkan hubungan antara pos-pos tersebut.

Dibandingkan dengan teknik analisis laporan keuangan lainnya, analisis rasio memiliki keunggulan (Harahap, 2006: 298) sebagai berikut:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan;

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

c. Mengetahui posisi perusahaan di tengah industri lain;

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi;

e. Menstandarisir ukuran perusahaan;

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series ;

Foster (1986: 96) menyebutkan bahwa pengujian data dalam bentuk rasio keuangan didasari motivasi sebagai berikut:

a. mengontrol perbedaan ukuran yang terjadi antarperusahaan dan antar periode waktu;

b. menghasilkan data yang lebih baik untuk memenuhi asumsi yang mendasari penggunaan teknik statistik seperti analisis regresi berganda (misalnya pengujian ada atau tidak gangguan homoskedastisitas);

c. untuk menyelidiki suatu teori yang menggunakan rasio sebagai variabel yang diteliti;

d. menggali hasil pengamatan empiris yang secara terus menerus terjadi antara rasio keuangan dan estimasi atau prediksi variabel yang diteliti (misalnya risiko suatu sekuritas atau kemungkinan terjadinya financial distress ).

Namun demikian analisis rasio juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya (Keown et al., 1991: 448-449), yaitu:

a. kadangkala sulit untuk mengidentifikasi kategori industri dari perusahaan pada saat perusahaan memiliki lebih dari satu jalur bisnis;

b. rata-rata industri yang dipublikasikan merupakan angka taksiran dan panduan umum bagi para pemakai serta bukan merupakan rata-rata rasio yang ditentukan secara ilmiah atas semua kejadian pada perusahaan yang mewakili dalam industri; c. perbedaan praktik akuntansi diantara perusahaan dan dapat mengarah pada

perbedaan perhitungan rasio;

e. rata-rata industri mungkin tidak menunjukkan target rasio dan perilaku yang diinginkan;

f. banyak perusahaan berpengalaman secara musiman dalam operasi mereka

2.1.4 Return On Asset (ROA)

Penelitian ini menggunakan Return On Asset (ROA) sebagai indikator pengukur kinerja keuangan perusahaan perbankan. Return on Asset (ROA) dipilih sebagai indikator pengukur kinerja keuangan perbankan karena Return on Asset (ROA) digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Return on Assets (ROA) merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh profitabilitas dan mengelola tingkat efisiensi usaha bank secara keseluruhan. Semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha bank semakin baik atau sehat. (Mahrinasari, 2003). Sedangkan menurut Bank Indonesia, Return On Asset (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam satu periode. Semakin besar Return On Asset (ROA) menunjukkan kinerja perusahaan semakin baik, karena return semakin besar.

Return on Asset (ROA) merupakan rasio antara laba sebelum pajak terhadap

adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan, 1998).

Selain itu ROA juga mencerminkan kemampuan manajemen bank dalam seberapa efektif suatu bank dalam mengelola asetnya untuk menghasilkan suatu keuntungan (Dietrich, et al., 2009). Bank Indonesia menetapkan besarnya ROA yaitu 1,5 persen. Menurut SE BI Nomor 13/24/DPNP tanggal 25 Oktober 2011, rumus dari ROA adalah:

2.1.5 Capital Adequacy Ratio (CAR)

Permodalan (Capital Adequacy) menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengawasi dan mengontrol resiko-resiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank (Sufa, 2008).

diakibatkan dalam operasional bank. Semakin besar rasio tersebut akan semakin baik posisi modal. Berdasarkan Pakfeb 1991, perbankan diwajibkan memenuhi Kewajiban Penyertaan Modal Minimum atau dikenal dengan CAR (Capital Adequacy Ratio) yang diukur dari persentase tertentu terhadap aktiva tertimbang menurut risiko (ATMR). Sejalan dengan standar yang ditetapkan Bank of International Settlements (BIS) dan Bank Indonesia, seluruh bank yang ada di Indonesia diwajibkan untuk menyediakan modal minimum sebesar 8% dari ATMR (Kuncoro dan Suhardjono, 2002).

Menurut Dietrich et al., (2009), bank dengan modal yang tinggi dianggap relatif lebih aman dibandingkan dengan bank modal yang rendah, hal ini disebabkan bank dengan modal yang tinggi biasanya memiliki kebutuhan yang lebih rendah dari pada pendanaan eksternal. Menurut SE BI Nomor 13/24/DPNP tanggal 25 Oktober 2011, rumus dari rasio CAR adalah:

2.1.6 Non Performing Loan (NPL)

bentuk pinjaman kepada masyarakat. Karena berbagai hal, debitur mungkin saja menjadi tidak memenuhi kewajibannya kepada bank seperti pembayaran pokok pinjaman, pembayaran bunga dan lain-lain. Tidak terpenuhinya kewajiban nasabah kepada bank menyebabkan bank menderita kerugian dengan tidak diterimanya penerimaan yang sebelumnya sudah diperkirakan. Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang operasinya memberikan kredit, karena makin besar piutang akan semakin besar resikonya (Riyanto, 1997).

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NPL diukur dari perbandingan antara kredit bermasalah terhadap total kredit.

2.1.7 Biaya Operasional terhadap Pendapatan Operasional (BOPO)

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

Menurut Bank Indonesia (SE. Intern BI, 2004), efisiensi operasi diukur dengan membandingkan total biaya operasi dengan total pendapatan operasi atau yang sering disebut BOPO. Rasio BOPO ini bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Rasio yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya (SE. Intern BI, 2004). Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati angka 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya. Menurut Surat Edaran Bank Indonesia Nomor 6/23/ DPNP tanggal 31 Mei 2004, rumus rasio BOPO adalah:

2.1.8 Hasil Penelitian Sebelumnya

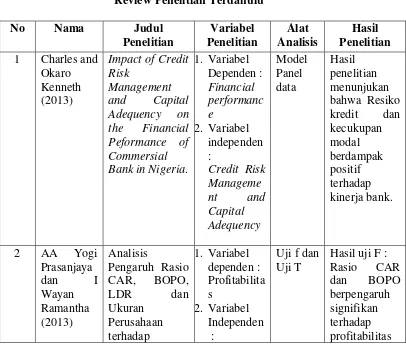

Analisis pengujian pengaruh variabel independen terhadap variabel dependen telah dilakukan sebelumnya oleh beberapa peneliti, yaitu :

Melakukan penelitian yang bertujuan untuk mengetahui pengaruh Resiko kredit dan kecukupna modal terhadap kinerja keuangan di bank umum yang terdapat di Nigeria. Penelitian ini menggunakan model panel data untuk melihat hubungan antara variabel. Dua diantara variabel yang diliti antara lain variabel NPL dan CAR sebagai variabel independen dan ROA sebagai variabel dependen. Hasil penelitian menunjukkan bahwa risiko kredit dan kecukupan modal berdampak positif terhadap kinerja keuangan bank.

2. AA Yogi Prasanjaya dan I Wayan Ramantha (2013)

3. Bambang Agus Pramuka (2010)

Melakukan penelitian yang bertujuan untuk menganalisis faktor-faktor yang mempengaruhi tingkat profitabilitas bank umum syariah. Pengumpulan data dilakukan melalui dokumentasi, yaitu pengambilan data yang diperoleh dari laporan keuangan publikasi perusahaan. Variabel dependen yang digunakan adalah tingkat profitabilitas sedangkan variabel independen yang digunakan adalah volume pembiayaan dan resiko pembiayaan. Data yang terkumpul dianalisis dengan menggunakan metode regresi berganda. Hasil penelitiannya menyatakan bahwa resiko pembiayan (NPL) berpengaruh signifikan terhadap profitabilitas (ROA).

4. Silvia Hendrayanti dan Harjum Muharam (2013)

Melakukan penelitian yang bertujuan untuk menganalisis faktor internal dan eksternal terhadap profitabilitas perbankan, dimana penelitiannya dilakukan pada Bank Umum Indonesia periode Januari 2003 sampai Februaari 2012. Pemilihan sampel menggunakan metode purposive sampling yaitu memilih sampel dengan kriteria tertentu dimana sampel dipilih tidak secara acak. Metode analisis yang digunakan dalam penelitian ini antara lain adalah dengan metode analisis deskriptif, uji stasioneritas, uji asumsi klasik, Model Auto Regressive Conditional Heteroscedasticity (ARCH) dan Generalized Auto Regressive Conditional

Heteroscedasticity (GARCH), Model Generalized AutoRegressive Conditional

Heteroscedasticity in Mean (GARCH-M). Uji F-statistic Uji z-statistic dan Uji

terhadap Pendapatan Operasional) terhadap Return On Assets (ROA) menunjukkan koefisien regresi yang negatif dan ada pengaruh signifikan antara (Biaya Operasional terhadap Pendapatan Operasional) terhadap Return On Assets (ROA).

5. Aluisius Wishnu Nugroho (2011)

Melakukan penelitian yang bertujuan untuk menguji pengaruh variabel FDR, NPF, BOPO, KAP, dan PLO, terhadap ROA. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria bank syariah di Indonesia yang menyajikan laporan keuangan periode 2006 sampai dengan 2010 dan bank syariah yang memperoleh laba periode 2006- 2010. Data diperoleh berdasarkan publikasi Direktori Perbankan Indonesia periode tahun 2006 sampai dengan tahun 2010.

Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Dari hasil analisis menunjukkan bahwa data FDR, NPF, dan BOPO secara parsial signifikan terhadap ROA.

6. Rita Septavia dan L. Jade Faliany (2012)

berdasarkan peringkat asset perbankan yang terdaftar di BEI. Penelitian ini menggunakan Regresi linier berganda dengan sample 10 perbankan besar yan terdaftar di Bursa Efek Indonesia periode tahun 2009-2010. Hasil analisis uji statistik dengan uji statistik t menunjukkan CAR, NPL, dan BOPO memiliki pengaruh yang signifikan pada ROA.

7. Tri Widyastuti dan Yuana Rizky Oktaviani Mandagie (2010)

Tujuan penelitian ini adalah untuk mengidentifikasi pengaruh CAR, NIM, dan LDR terhadap ROA pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama 2004-2008. Metodologi dalam penelitian ini adalah deskriftif kuantitatif dengan menggunakan analisis regresi berganda. Model ini adalah alat analisis statistik yang digunakan untuk menggambarkan pengaruh variabel independen terhadap variabel dependen (secara parsial dan simultan). Dari hasil tersebut dapat disimpulkan bahwa rasio kinerja keuangan pada perbankan korporasi yaitu CAR memiliki pengaruh positif dan signifikan terhadap ROA.

8. Octa Artarina dan Gregorius N. Masdjojo (2013)

Penelitian ini bertujuan menguji pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Biaya Operasional terhadap Pendapatan Operasional

(BOPO), Non Performing Loan (NPL) terhadap Rentabilitas yang diproksi dengan Return On Assets (ROA). Penelitian ini menggunakan purposive sampling. Hasil

positif signifikan terhadap ROA, BOPO berpengaruh negative signifikan terhadap ROA. Sedangkan CAR dan NPL tidak berpengaruh terhadap ROA. Secara simultan variabel CAR, LDR, BOPO, dan NPL berpengaruh signifikan terhadap ROA. Nilai adjusted R2 sebesar 51 % sedangkan sisanya 49 % lainnya dijelaskanoleh variabel lain di luar model.

Review penelitian terdahulu dapat dilihat sebagaimana tercakup dalam tabel 2.1 berikut :

[image:42.612.149.555.355.699.2]Tabel 2.1

Review Penelitian Terdahulu

No Nama Judul

Penelitian Variabel Penelitian Alat Analisis Hasil Penelitian 1 Charles and

Okaro Kenneth (2013)

Impact of Credit Risk

Management and Capital Adequency on the Financial Peformance of Commersial Bank in Nigeria.

1. Variabel Dependen : Financial performanc e 2. Variabel independen :

Credit Risk Manageme nt and Capital Adequency Model Panel data Hasil penelitian menunjukan bahwa Resiko kredit dan kecukupan modal berdampak positif terhadap kinerja bank.

2 AA Yogi Prasanjaya

dan I

Wayan Ramantha (2013)

Analisis

Pengaruh Rasio CAR, BOPO,

LDR dan

Ukuran Perusahaan terhadap 1. Variabel dependen : Profitabilita s 2. Variabel Independen :

Uji f dan Uji T

Profitabilitas Bank di BEI periode 2008-2011.

CAR, BOPO, LDR dan Ukuran Perusahaan

Hasil uji t : BOPO

berpengaruh signifakan tetapi CAR tidak

berpengaruh. 3 Bambang

Agus Pramuka (2010)

Analisis Faktor-Faktor yang Mempengaruhi Tingkat

Profitabilitas Bank Umum Syariah 1. Variabel dependen : Tingkat profitabilita s 2. Variabel Independen : volume pembiayaa

n dan

resiko pembiayaa n Regresi linier bergand a Hasil penelitiannya menyatakan bahwa resiko pembiayan (NFP) berpengaruh signifikan terhadap profitabilitas (ROA).

4 Silvia Hendrayant

i dan

Harjum Muharam (2013)

Analisis Faktor Internal dan Eksternal

Tterhadap Profitabilitas Perbankan ( Studi kasus di Bank Umum Indonesia

periode Januari 2003-Februaari 2012)

1. Variabel dependen : ROA 2. Variabel

independen : EAR, BOPO, LAR, Firm Size, Pertumbuh an ekonomi, Inflasi, volatilitas ROA Analisis deskripti f, uji stasioner itas, uji asumsi klasik, Model AutoReg ressive Conditio nal Heteros cedastici ty (ARCH) dan Generali zed AutoReg

ressive Conditio nal Heteros cedastici ty (GARC H), Model Generali zed AutoReg ressive Conditio nal Heteros cedastici ty in Mean (GARC H-M), Uji F-statistic Uji z-statistic dan Uji Koefisie n Determi nasi (R2). 5 Aluisius

Wishnu Nugroho (2011)

Pengaruh

variabel FDR, NPF,

BOPO,KAP,

dan PLO

terhadap ROA

3. Variabel dependen : ROA 4. Variabel

independen : FDR, NPF, BOPO,KA P, dan PLO

Analisis linier bergand a

FDR, NPF, BOPO secara parsial

signifikan terhadap ROA

6 Rita

Septavia da

Pengaruh CAR, NPL, BOPO

1. Variabel dependen :

Uji statistik

L. Jade Faliany (2012)

dan LDR

terhadap Profitabilitas perbankan (Studi kasus di 10 bank bersar berdasarkan peringkat asset yang terdaftar di BEI) Profitabilita s perbankan 2. Variabel independen : CAR, NPL, BOPO dan LDR.

T berpengaruh signifikan terhadap profitabilitas (ROA)

7 Tri

Widyastuti dan Yuana Rizky Oktaviani Mandagie (2010)

Pengaruh CAR, NIM dan LDR terhadap ROA pada perusahaan perbankan.

1. Variabel dependen : ROA 2. Variabel

independen : CAR, NIM dan LDR.

Analisis linier bergand a

Rasio kinerja keuangan CAR

berpengaruh positif dan signifikan terhadap ROA.

8 Octa

Artarina dan Gregorius N. Masdjojo (2013) Faktor-Faktor yang Mempengaruhi Rentabilitas Pada BPR Di Kabupaten Blora

1. Variabel dependen : ROA 2. Variabel independen CAR,LDR, BOPO, NPL Linier Bergand a

CAR dan

NPL tidak berpengaruh signifikan

2.2 Kerangka Pemikiran

Untuk mengevaluasi kondisi keuangan dari kinerja perusahaan, analis keuangan harus melakukan pemeriksaan terhadap kesehatan keuangan perusahaan. Alat yang biasa dipakai dalam pemeriksaan ini adalah rasio keuangan atau indeks, yang menghubungkan data keuangan dengan jalan membagi satu data dengan data

lainnya. (Tri Widyastuyi, Yuana 2010)

Kinerja keuangan bank dapat dinilai dari rasio keuangan bank, seperti Capital Adequacy Ratio (CAR) dan Non Perfoming Loan (NPL). Sedangkan untuk mengetahui tingkat efesiensi perbankan dalam menjalankan operasionalnya digunakan BOPO.

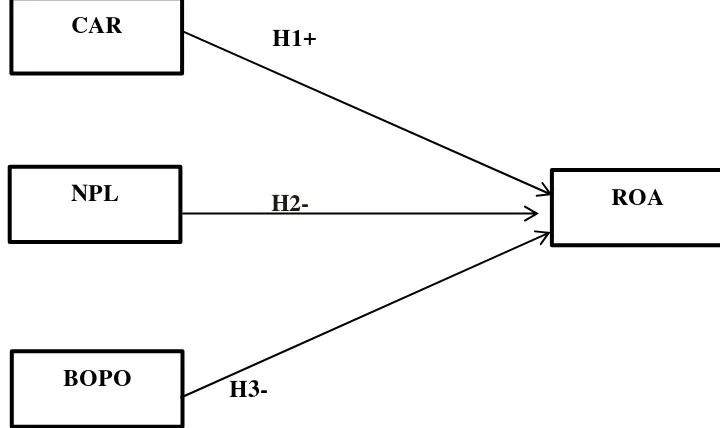

2.2.1 Pengaruh CAR terhadap ROA

Bank dengan modal yang tinggi dianggap relatif lebih aman dibandingkan dengan bank modal yang rendah, hal ini disebabkan bank dengan modal yang tinggi biasanya memiliki kebutuhan yang lebih rendah dari pada pendanaan eksternal. Semakin besar Capital Adequacy Ratio (CAR) maka semakin tinggi kemampuan permodalan bank dalam menjaga kemungkinan timbulnya risiko kerugian usahanya sehingga kinerja bank juga akan meningkat. (A.A. Yogi Prasanjaya1 , I Wayan Ramantha2 (2013)).

kepercayaan masyarakat terhadap bank yang bersangkutan yang berujung pada meningkatnya laba (ROA). Dengan demikian dapat dirumuskan bahwa CAR berpengaruh positif signifikan terhadap ROA. Hal tersebut sesuai dengan hasil penelitian Charles and Okaro Kenneth (2013), AA Yogi Prasanjaya dan I Wayan Ramantha (2013, Rita Septavia da L. Jade Faliany (2012), serta penilitian Tri Widyastuti dan Yuana Rizky Oktaviani Mandagie (2010)

2.2.2 Pengaruh BOPO terhadap ROA

Biaya operasional merupakan biaya yang dikeluarkan oleh pihak bank dalam menjalankan aktivitasnya sehari-hari meliputi: biaya gaji, biaya pemasaran, biaya bunga. Sedangkan pendapatan operasional merupakan pendapatan yang diterima oleh pihak bank yang diperoleh melalui penyaluran kredit dalam bentuk suku bunga.

Setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan ROA. Dengan demikian dapat dirumuskan bahwa BOPO berpengaruh negatif signifikan terhadap ROA. Hal tersebut sesuai dengan hasil penelitian Silvia Hendrayanti dan Harjum Muharam (2013).

2.2.3 Pengaruh NPL terhadap ROA

Resiko pembiayaan adalah resiko akibat ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank syariah beserta imbalannya sesuai dengan jangka waktu yang telah ditentukan. Rasio yang digunakan untuk mengukur tingkat resiko pembiayaan adalah Non Performing Loan (NPL). Rasio ini menunjukkan pembiayaan bermasalah yang terdiri dari pembiayaan yang berklasifikasi kurang lancar, diragukan dan macet. Semakin tinggi nilai NPL mengindikasikan sebuah bank mepunyai resiko lebih tinggi. Bambang Agus Pramuka (2010).

CAR

NPL

Okaro Kenneth (2013), Bambang Agus Pramuka (2010), Aluisius Wishnu Nugroho (2011) dan Rita Septavia da L. Jade Faliany (2012).

Berdasarkan teori dan hasil penelitian terdahulu yang telah diuraikan diatas, maka dapat dikembangkan kerangka pemikiran sebagai berikut :

Gambar 2.1

Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO), terhadap Return

On Asset (ROA)

H1+

H2-

[image:49.612.214.574.350.564.2]H3-

Gambar diatas dapat diartikan bahwa rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO), memiliki pengaruh terhadap Return on Asset (ROA).

BOPO

2.3 Hipotesis

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran di atas, maka hipotesis penelitian adalah sebagai berikut:

38 3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data, sesuai

dengan pendapat Sugiyono (2003:58) mendefinisikan bahwa “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan guna tertentu

tentang sesuatu hal objektif valid dan tentang realibel sesuatu hal (varian tertentu)”. Adapun pengertian objek penelitian menurut Umar Husein (2005:303)

adalah sebagai berikut “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Sesuai dengan pengertian diatas bahwa pengertian objek penelitian adalah sesuatu yang menjadi sasaran dalam penelitian ilmiah. Objek dalam Penelitian ini

berupa data sekunder yang diperoleh dari website www.bi.go.id yang meliputi laporan historis rasio-rasio keuangan serta laporan keuangan yang berupa laporan keuangan triwulan Periode Maret 2008 sampai dengan Maret 2013.

3.2 Metode Penelitian

untuk memperoleh suatu hasil atau inti sari dari sebuah penelitian. Oleh sebab itulah metodelogi yang harus digunakan dalam sebuah penelitian haruslah sesuai dengan

model atau jenis penelitian yang dilakukan.

Metode penelitan menurut Sugiyono (2009:4) adalah sebagai berikut : “Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang

diteliti.

Pengertian metode deskriptif menurut Sugiyono (2011:147) adalah sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari, untuk kemudian ditarik kesimpulan.

Sedangkan pengertian metode verifikatif menurut Narimawati Umi (2010:29) adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan. Metode verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu Analisis Jalur (Path Analysis).”

3.2.1 Desain Penelitian

Sebelum melakukan penelitian sangatlah perlu kita melakukan suatu perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat

berjalan dengan lancar dan sistematis.

Desain penelitian menurut Indrianto Nur dan Supomo Bambang (2002:249)

adalah “rancangan utama penelitian yang menyatakan metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam pemiliha, pengumpulan, dan analisis data.”

Menurut Sugiyono (2009:13) penjelaskan proses penelitian disampaikan seperti teori sebagai berikut :

Proses penelitian meliputi : 1. Sumber masalah

2. Rumusan masalah

4. Pengajuan hipotesis 5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan.

Berdasarkan penjelasan proses penelitian diatas maka proses penelitian ini adalah sebagai berikut:

1. Sumber Masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi untuk dijadikan sebagai dasar penelitian. Survey dilakukan dengan melihat

fenomena-fenomena yang terjadi pada penelitian sebelumnya dan mencari berbagai informasi dari berbagai sumber seperti surat kabar online dan lain-lain serta membandingkan antara laporan keuangan yang disajikan oleh perusahaan yang

dilteliti dengan teori yang ada.

2. Rumusan Masalah

Penelitian ini merumuskan masalahnya sebagai berikut : a. Bagaimana pengukuran kinerja perbankan

b. Bagaimana pengukuran kinerja perbankan dengan menggunakan Rasio Return On Asset (ROA)

c. Faktor-Faktor apa saja yang mempengaruhi kinerja perbankan

e. Bagaimana pengaruh Non Performing Loan (NPL) terhadap Return on Asset (ROA) ?

f. Bagaimana pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Return on Asset (ROA) ?

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis penelitian ini yang terdapat dalam rumusan

masalah maka diperlukan sumber data teoritis yang relevan atau dalam penelitian sebelumnya dengan tema yang sama untuk digunakan dalam menjawab pertanyaan sementara.

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (factual) maka jawaban itu disebut hipotesis. Hipotesis dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Biaya Operasional

terhadap Pendapatan Operasional (BOPO) memiliki pengaruh terhadap Return on Asset (ROA).

5. Metodologi Penelitian

hipotesis dan sarana yang digunakan untuk memperoleh suatu hasil atau inti sari dari sebuah penelitian. Oleh sebab itulah metodelogi yang harus digunakan dalam sebuah

penelitian haruslah sesuai dengan model atau jenis penelitian yang dilakukan.

Alat analisis yang digunakan dalam penelitian ini adalah teknik analisis

kuantitatif (regresi) dengan menggunakan persamaan Multiple Regression (Regresi Berganda). Analisis data dapat dilakukan dengan bantuan dari program komputer SPSS (Statistical Package for Social Science) sebagai alat untuk meregresikan model.

6. Menyusun Instrument Penelitian

Instrument ini digunakan sebagai alat pengumpul data. instrument pada penelitian ini berbentuk data diperoleh dari Laporan Keuangan Publikasi yang diterbitkan oleh Bank Indonesia dalam Direktori Perbankan Indonesia.

Periodesasi data menggunakan data Laporan Keuangan Publikasi per semester Periode Maret 2009 sampai dengan Maret 2013. Jangka waktu tersebut

dipandang cukup untuk mengikuti perkembangan Kinerja Bank karena digunakan data time series serta mencakup periode terbaru laporan keuangan publikasi yang diterbitkan oleh Bank Indonesia.

7. Kesimpulan

informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2 Operasionalisasi Variabel

Menurut Narimawati Umi (2008:30) pengertian operasional variabel adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor”.

Sesuai dengan judul penelitian yang diungkapkan oleh penulis yaitu Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Return on Asset (ROA).

Variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut: 1. Variabel Independen

Variabel yang mempengaruhi atau menjadi sebab terjadinya perubahan variabel dependen. Dalam penelitian ini, ada tiga variabel independen yang digunakan, yaitu:

a. Capital Adequacy Ratio (CAR) b. Non Performing Loan (NPL)

2. Variabel Dependen

Variabel yang dipengaruhi oleh variable independen atau menjadi akibat karena adanya variabel independen. Dalam penelitian ini, variabel dependen yang digunakan yaitu Return On Asset (ROA).

3.2.3 Definisi Operasional Variabel 3.2.3.1 Return On Asset (ROA)

Yaitu kemampuan suatu perusahaan untuk menghasilkan laba dari aktivitas operasinya yang dihasilkan dari kegiatan usahanya selama periode tertentu. Variabel profitabilitas ini diukur dengan Return On Asset (ROA). Rasio ini menggambarkan produktivitas bank dalam mengelola dana sehingga menghasilkan keuntungan. Angka ROA diperoleh dengan membandingkan laba bersih sebelum pajak dengan total aktiva. (Bambang Agus Pramuka, 2010)

Menurut SE BI Nomor 13/24/DPNP tanggal 25 Oktober 2011, rumus dari ROA adalah:

3.2.3.2 Capital Adequacy Ratio (CAR)

pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank. (Pandu Muhardian,2008)

Rasio ini dapat dirumuskan sebagai berikut (SE BI No 6/73/INTERN DPNP tgl 24 Desember 2004):

3.2.3.3 Non Performing Loan (NPL)

NPL adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Risiko kredit yang diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur. (Diana Puspita Sari, 2009)

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NPL diukur dari perbandingan antara kredit bermasalah terhadap total kredit.

3.2.3.4 Biaya Operasional terhadap Pendapatan Operasional (BOPO)

menjalankan aktivitasnya sehari-hari meliputi: biaya gaji, biaya pemasaran, biaya bunga. Sedangkan pendapatan operasional merupakan pendapatan yang diterima oleh pihak bank yang diperoleh melalui penyaluran kredit dalam bentuk suku bunga. ( A.A. Yogi Prasanjaya, I Wayan Ramantha, 2013)

Bank Indonesia menetapkan besarnya rasio BOPO tidak melebihi 90 persen, apabila melebihi 90 persen, maka bank tersebut dikategorikan tidak efisien. Menurut Surat Edaran Bank Indonesia Nomor 6/23/ DPNP tanggal 31 Mei 2004, rumus rasio BOPO adalah:

[image:60.612.94.589.544.696.2]

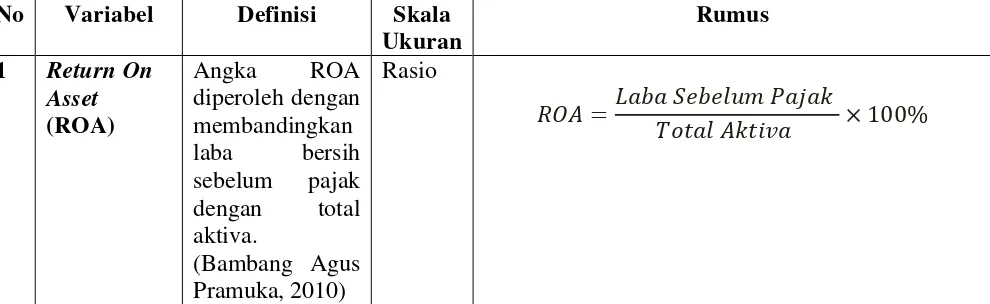

Di bawah ini merupakan kesimpulan dari penjelasan rasio ROA sebagai variabel dependen, dan rasio CAR, NPL, serta BOPO sebagai variabel independen.

Tabel 3.1

Definisi Operasional Variabel

No Variabel Definisi Skala

Ukuran

Rumus 1 Return On

Asset (ROA)

Angka ROA diperoleh dengan membandingkan laba bersih sebelum pajak dengan total aktiva.

(Bambang Agus Pramuka, 2010)

Rasio

2 Capital Adequacy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank. (Pandu Muhardian,2008) Rasio

3 Non

Performing Loan (NPL)

NPL adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola kredit

bermasalah yang diberikan oleh bank. Risiko kredit yang diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank

Rasio

kepada debitur. (Diana Puspita Sari, 2009)

4 Biaya Operasional terhadap Pendapatan Operasional (BOPO) Biaya operasional merupakan biaya yang dikeluarkan oleh pihak bank dalam

menjalankan aktivitasnya sehari-hari meliputi: biaya gaji, biaya pemasaran, biaya bunga. Sedangkan pendapatan operasional merupakan pendapatan yang diterima oleh pihak bank yang diperoleh

melalui penyaluran kredit dalam bentuk suku bunga. ( A.A. Yogi Prasanjaya,

I Wayan

Ramantha, 2013)

Rasio B

Menurut Efferin Sujoko, Darmadji, Stevanus Haddi, dan Tan Yuliawati (2004:87) pengertian skala rasio yaitu “Ratio Scale adalah skala dimana angka mempunyai makna yang sesungguhnya sehingga angka nol dalam skala ini diperlukan sebagai dasar perhitungan dan pengukuran objek penelitian”.

3.2.4 Sumber dan Teknik Penentuan Data 3.2.4.1 Sumber Data

Sumber data ada dua yaitu data primer dan sekunder. Umar Husein (2005:41) menyatakan bahwa:

“Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti. Sedangkan data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk table-tabel atau diagram-diagram”.

Sumber data dalam penelitian ini adalah sumber data sekunder. Data sekunder yaitu data yang diperoleh setelah diolah oleh pihak lain. Sumber data diperoleh dari website Bank Indonesia, yaitu www.bi.go.id. Data tersebut berupa laporan historis rasio-rasio keuangan serta laporan keuangan yang berupa laporan keuangan per semester Periode Maret 2008 sampai dengan Maret 2013.

3.2.4.2 Teknik Penentuan Data

1. Populasi

Pengertian populasi menurut Narimawati Umi (2008:72), adalah “Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Unit analisis dalam penelitian ini adalah Bank Muamalat yang terdapat di seluruh Indonesia Dengan demikian maka populasi dalam penelitian ini adalah Bank Muamalat yang terdapat di seluruh Indonesia.

2. Sampel

Pengertian sampel menurut Narimawati Umi (2008:77), adalah “Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”.

Metode yang digunakan dalam penentuan sampling adalah dengan menggunakan metode purposive sampling, yaitu sampel ditarik sejumlah tertentu dari populasi emiten dengan menggunakan pertimbangan atau kriteria tertentu.

Kriteria untuk pemilihan sampel yang akan diteliti dalam penelitian ini adalah sebagai berikut :

1. Seluruh Bank Muamalat di Indonesia yang menyajikan laporan keuangan selama empat tahun berturut-turut, dari Maret 2008 sampai dengan Maret 2013 dan disampaikan kepada Bank Indonesia.

3.2.5 Teknik Pengumpulan Data

Penelitian ini menggunakan dua metode pengumpulan data, yaitu : 1. Studi Pustaka

Penelitian ini dengan mengumpulkan data dan teori yang relevan terhadap permasalahan yang akan diteliti dengan melakukan studi pustaka terhadap literatur dan bahan pustaka lainnya seperti artikel, jurnal, buku dan penelitian terdahulu. 2. Studi Dokumenter

Pengumpulan data sekunder yang berupa data rasio- rasio keuangan dan berupa laporan keuangan tahunan diperoleh dari website Bank Indonesia, yaitu www.bi.go.id.

3.2.6 Teknik Analisis Data

Penelitian ini menggunakan model analisis regresi berganda dengan persamaan kuadrat terkecil atau ordinary least square (OLS) untuk menganalisis pengaruh CAR, NPL dan BOPO terhadap ROA, dengan model dasar sebagai berikut :

Y = α + β1X1 + β 2X2 + β 3X3 + e

keterangan : Y : ROA α : Konstanta

β 1, β 2, β 3: koefisien regresi

X3 : BOPO e : Standar error

3.2.7 Uji Asumsi Klasik

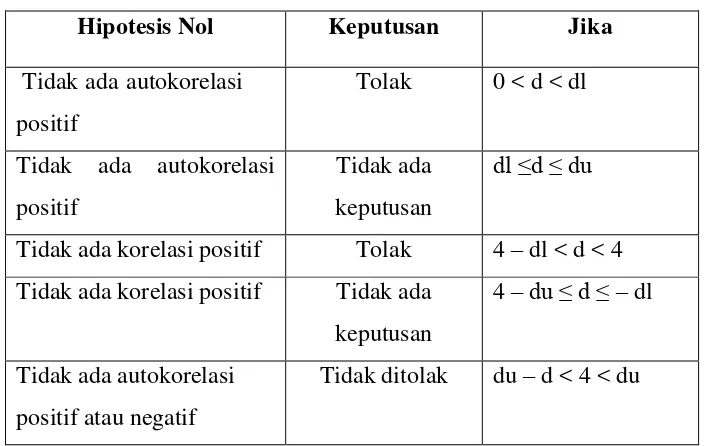

Asumsi-asumsi klasik dalam penelitian ini meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.2.7.1 Uji Normalitas