PENGARUH PENGEMBALIAN AKTIVA(ROA) DANLABA PER SAHAM(EPS) TERHADAP RETURN SAHAM

(Pada Perusahaan Retail Trade yang terdaftar di Bursa Efek Indonesia Periode 2008-2012)

INFLUENCE OF RETURN ON ASSETS (ROA) AND EARNING PER SHARE (EPS) RETURN OF STOCK

(In Retail Trade Companies listed on the Indonesia Stock Exchange Period 2008-2012)

ISTI DESNANI 21110085

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat dalam Menempuh Sidang Akhir Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

iii

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PUBLIKASI

SURAT KEASLIAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Penelitian ... 1

1.2Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah... 9

1.2.2 Rumusan Masalah... 10

1.3Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

1.4.1 Kegunaan Praktis ... 11

iv

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS ... 14

2.1Kajian Pustaka... 14

2.1.1 Return On Asset (ROA) ... 14

2.1.1.1 Pengertian Return On Asset (ROA) ... 14

2.1.1.2 Keungguan dan Kelemahan Return On Asset (ROA) ... 15

2.1.2 Earning Pershare (EPS) ... 16

2.1.2.1Pengertian Earning Pershare (EPS) ... 16

2.1.2.2 Faktor-Faktor yang mempengaruhi Earning Pershare (EPS) .. 18

2.1.3 Return Saham ... 20

2.1.3.1 Pengertian Return Saham ... 20

2.1.3.2 Komponen Return Saham ... 21

2.1.3.3 Jenis-Jenis Return Saham ... 22

2.1.4 Penelitian Sebelumnya ... 24

2.2Kerangka Pemikiran ... 26

2.2.1 Hubungan Return On Asset (ROA) dengan Return Saham ... 30

2.2.2 Hubungan Earning Pershare (EPS) dengan Return Saham ... 31

v

BAB III OBJEK DAN METODE PENELITIAN ... 34

3.1Objek Penelitian ... 34

3.2Metode Penelitian ... 34

3.1.2 Desain Penelitian ... 36

3.1.3 Operasionalisasi Variabel ... 38

3.2.3 Sumber dan Teknik Penentuan Data ... 40

3.2.3.1Sumber Data ... 40

3.2.3.2 Teknik Penentuan Data ... 41

3.2.4 Teknik Pengumpulan Data ... 45

3.2.5 Rancangan Analisis Dan Pengujian Hipotesis ... 46

3.2.5.1 Rancangan Analisis ... 46

3.2.6 Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1Hasil Penelitian ... 58

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 58

4.1.1.1 Sejarah Bursa Efek Indonesia ... 58

4.1.1.2 Uraian Tugas ... 60

4.1.1.3 Aktivitas Bursa Efek Indonesia ... 72

4.1.2 Analisis Deskriptif ... 73

4.1.2.1 Analisis Deskriptif Return On Asset (ROA) ... 73

4.1.2.2 Analisis Deskriptif Earning Per Share (EPS) ... 77

vi

4.1.3 Analisis Verifikatif ... 84

4.1.3.1 Pengaruh (ROA) Terhadap Return Saham Secara parsial ... 93

4.1.3.2 Pengaruh (EPS) Terhadap Return Saham Secara parsial ... 97

4.1.3.3 Pengaruh (ROA) Dan (EPS) Terhadap Return Saham Secara Parsial ... 97

4.2Pembahasan ...104

4.1.1 Analisis Pengaruh Return On asset (ROA) Terhadap Return Saham ...104

4.2.2 Analisis Pengaruh Earning Per Share (EPS) Terhadap Return Saham ...105

4.2.3 Analisis Pengaruh Return On Asset (ROA) Dan Earning Per Share (EPS) Terhadap Return Saham ...107

BAB V SIMPULAN DAN SARAN ...109

5.1 Simpulan ...109

5.2 Saran ...110

vii

DAFTAR TABEL

Tabel 1.1 Data ROA dan Return Saham ... 7

Tabel 1.2 Jadwal Penelitian ... 12

Tabel 2.1 Penelitian Sebelumnya ... 21

Tabel 3.1 Operasional Variabel ... 37

Tabel 3.2 Daftar Perusahaan ... 39

Tabel 3.3 Daftar Perusahaan yang menjadi Sampel ... 40

Tabel 3.4 Tingkat Keeratan Korelasi ... 48

Tabel 4.1 Perkembangan Return On Asset (ROA) ... 73

Tabel 4.2 Perkembangan Earning Per Share (EPS) ... 77

Tabel 4.3 Perkembangan Return Saham ... 81

Tabel 4.4 Uji Kolmogorov-Smirnov ... 86

Tabel 4.5 Uji Multikolinieritas ... 88

Tabel 4.6 Uji Heterokedasitas ... 89

Tabel 4.7 Uji Autokorelasi ... 91

Tabel 4.8 Analisa Regresi Linier Berganda ... 92

Tabel 4.9 Korelasi Antara ROA (X1) Terhadap Return Saham ... 93

Tabel 4.10 Pengujian Secara Parsial ROA dan EPS Terhadap Return Saham ... 95

Tabel 4.11 Korelasi antara EPS (X2) Terhadap Return Saham ... 97

viii

Tabel 4.13 Pengujian Secara Parsial Simultan ROA dan EPS Terhadap

ix

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Fikir ... 33

Gambar 3.1 Daerah Penerimaan dan Penolakan H0 Pada Uji T ... 55

Gambar 3.2 Daerah Penerimaan dan Penolakan H0 Pada Uji F ... 57

Gambar 4.1 Grafik Perkembangan ROA ... 76

Gambar 4.2 Grafik Perkembangan EPS ... 79

Gambar 4.3 Grafik Perkembangan Return Saham ... 83

Gambar 4.4 Grafik Normalitas Probability Plot ... 87

Gambar 4.5 Hasil Pengujian Heterokedastisitas... 89

Gambar 4.6 Daerah Penerimaan dan Penolakan Uji Parsial X1 Terhadap Y ... 96

Gambar 4.7 Daerah Penerimaan dan Penolakan Uji Parsial X2 Terhadap Y ... 99

112

DAFTAR PUSTAKA

Abdul Halim. 2003. Analisis Investasi. Edisi Pertama, Penerbit Salemba Empat :Jakarta.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia (The Intelligent Guide toIndonesian Capital Market). Jakarta: Mediasoft Indonesia Ali

Arifin. 2004. Membaca Saham.Penerbit Andi: Yogyakarta

Bambang Riyanto. 2004. Dasar-dasar Pembelanjaan Perusahaan. Edisi keempat.Yogyakarta : BPFE.

Bambang Sudianto, Toto Suharmanto. 2011. Kinerja Keuangan Konvesional, EVA dan Return saham. JDM Volm.2,No.2,2011. Semarang.

Darmadji, Tjiptono. 2001. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

D.Agus Harjito dan Rangga Aryayoga. 2009. Analisa Pengaruh Kinerja Keuangan dan Return Saham di Bursa Efek Jakarta. ISSN 1693-4296 Volume7,Nomor 1.Universitas Islam Indonesia.

Eduardus Tandelilin. 2010. Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama, Penerbit Kanisius: Yogyakarta.

Farkhan, ika. 2012. Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal akuntansi September Vol 9 No.1.Semarang.

Hanafi, M.M., dan Halim, Abdul. 2009. Analisa Laporan Keuangan, Edisi Keempat. Yogyakarta : Sekolah Tinggi Ilmu Manajemen YKPN.

Hin,L. Thian. 2008. Panduan berinvestasi saham edisi terkini. Jakarta : PT Elex Media Komputindo.

113

James O. Gill. 2004. Dasar-dasar Analisis Keuangan, Jakarta : PPM

Jogiyanto. 2003. Teory Portofolio dan Analisis Investasi, Edisi Dua. Penerbit BPFE: Yogyakarta.

Jogiyanto Hartono. 2008. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Jonathan Sarwono. 2006. Analisis data penelitian menggunakan SPSS 13. Penerbit Andi: Yogyakarta.

Gujarati. 2005. Ekonometrika Dasar. Penerbit Erlangga : Jakarta.

Harahap, Sofyan Syafri. 2009. Analisis Krisis Atas Laporan Keuangan. Jakarta: RajaGrafindo Persada.

Mashuri. 2008. Penelitian Verifikatif. Edisi Pertama. Yogyakarta : Andi.

Moh. Nazir. 2003. Metode Penelitian. Penerbit Ghalia Indonesia : Jakarta. Ikatan Akuntansi Indonesia (IAI). 2004. Pernyataan Standar Akuntansi Keuangan (PSAK ). Jakarta: Salemba Empat.

Mohamad Samsul. 2006. Pasar modal dan manajemen portofolio. Penerbit Erlangga: jakarta.

Mulyadi. 2001. Akuntansi Manajemen: Konsep, manfaat dan rekayasa. (Edisi kedua). Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Munawir. 2010. Analisis Laporan Keuangan, Edisi 4, Liberty, Yogyakarta.

Lestari, Maharani Ika dan Toto Sugiharto. 2007. Kinerja Bank Devisa Dan Bank Non Devisa Dan Faktor-Faktor Yang Mempengaruhinya. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil). 21-22 Agustus, Vol.2. Fakultas Ekonomi, Universitas Gunadarma.

114

Lukman Syamsudin. 2007. Manajemen Keuangan Perusahaan. Jakarta : Raja Grafindo Persada.

Munawir. 2001. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Mohamad Samsul. 2006. Pasar Modal & Manajemen Portofolio.Penerbit Erlangga: Jakarta.

Mohammad Nazir. 2003. Metode Penelitian. Jakarta : Ghalia Indonesia. Robbert Ang. 1997. Buku Pintar: Pasar Modal Indonesia. Mediasoft

Indonesia

Sarwono, Jonathan. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Stella. 2008. Pengaruh PER, DER, ROA, dan PVB terhadap Harga Pasar Saham. Jurnal Bisnis dan Akuntansi, Vol. 11 No. 2 Agustus.

S.Munawir. 2004. Analisis Laporan Keuangan, Edisi Ke-4, Liberty, Yogyakarta. Sublano. 2010. Analisa pengeruh factor fundamental dan kondisi ekonomi

terhadap Return Saham(Studi kasus pada perusahaan otomotif dan komponen yang Listed di Bursa Efek Indonesia periode 2003-3007). Jurnal Akuntansi Vol.6 No.1. Semarang.

Sugiono. 2009. Metode Penelitian Kualitatif dan Kuantitatif . CV.Alfabeta : Bandung.

Sugiyono, Dr. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D, Penerbit : ALFABETA.

Sugiyono. 2011. Statistika Untuk Penelitian. Bandung : Alfabeta

S.Munawir. 2004. Analisis Laporan Keuangan, Edisi Ke-4, Liberty, Yogyakarta. Ikatan Akuntansi Indonesia (IAI). 2004. Pernyataan Standar Akuntansi Keuangan (PSAK ). Jakarta: Salemba Empat.

115

Kieso, Donald E., Jerry J. Weygandt, and Terry D. Warfield. 2005. Intermediate Accounting, United State of America: John Wiley & Sons,Inc.

Umi Narimawati, Sri Anggadini, & Linna Ismawati. 2010. Penuliisan Karya Ilmiah-Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Unikom. Cetakan pertama, Penerbit Genesis : Bekasi

Yani Prihatina Eka Furda dan Muhamad Arfan, Jalaluddin. 2012. Pengaruh Earning Per Share, Price Earning Ratio Economic Value Added, dan Resiko Sistematik Terhadap Return Saham(Studi pada Perusahaan Real Estate dan Property Yang Terdaftar di Bursa Efek Indonesia Periuode 2007-2009). ISSN 2302-0164.Kualalumpur.

i

KATA PENGANTAR

Segala puji dan syukur Penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, izin, kehendak, dan taufiq serta hidayah-Nya, sehingga Penulis dapat menyelesaikan skripsi ini.

Skipsi dengan judul “Pengaruh Return on asset (ROA) dan Earning Per Share (EPS) Terhadap Return Saham Pada Perusahaan Ritel yang terdaftar di Bursa Efek Jakarta” ini disusun untuk memenuhi salah satu syarat kelulusan S-1 (Strata-1) di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Dalam menyelesaikan penyusunan skipsi ini, Penulis mendapat banyak sekali bantuan dari berbagai pihak, baik secara moril, materil, doa, serta bimbingan. Oleh karena itu, pada kesempatan ini Penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., S.Pec., Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

ii

5. Sri Dewi Anggadini, SE., M.Ak., Ak., selaku dosen pembimbing yang telah meluangkan waktunya untuk Penulis dan dengan sabar serta tekun dalam membimbing Penulis dalam menyusun skipsi ini.

6. Rekan-rekan di 4 AK 2 yang telah memberikan dukungan kepada Penulis dalam penyusunan skipsi dengan memberikan canda tawa setiap harinya.

Penulis menyadari bahwa skipsi ini masih jauh dari sempurna, baik dari segi isi materi maupun susunan tata bahasanya dan juga tidak luput dari kekurangan juga kesalahan. Hal ini mengingat kemampuan dan pengetahuan yang Penulis miliki sangat terbatas untuk membuat dan menghasilkan karya tulis yang baik. Oleh karena itu, saran dan kritik yang membangun dari semua pihak sangat Penulis harapkan sebagai masukan yang sangat berharga guna perbaikan dan penyempurnaan skipsi ini dan Penulis pada masa yang akan datang.

Dengan segala kerendahan hati, Penulis berharap semoga skipsi ini dapat memberikan manfaat khususnya bagi Penulis sendiri dan umumnya bagi para pembaca sekalian.

Bandung, Juli 2014

34 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

35

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan menggunakan pendekatan kuantitatif, yaitu penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulan. Artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data numerik (angka). Pengertian dari metode analisis deskriptif adalah sebagai berikut:

36

Return saham pada perusahaan retail trade yang terdaftar di Bursa Efek Indonesia serta menguji teori dengan pengujian suatu hipotesis apakah di terima atau di tolak.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian.

37

2. Mengumpulkan data-data mengenai perkembangan return on asset earning per share, dan return saham.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori mengenai perkembangan dan data-data mengenai perkembangan return on asset earning per share, dan return saham.

4. Membuat hipotesis yang didasarkan pada teori yang dikembangkan. 5. Mengidentifikasi, memberi nama variabel, dan membuat definisi

operasional dari masing-masing variabel.

6. Menyusun desain penelitian dan melakukan analisis statistik untuk menganalisis data-data yang telah diperoleh serta menguji kebenaran hipotesis, baik secara manual maupun menggunakan media komputer. 7. Membuat kesimpulan terhadap hasil uji hipotesis.

8. Menyusun laporan hasil penelitian.

Tabel 3.1 Desain Penelitian Tujuan

Penelitia n

Desain Penelitian Jenis

Penelitian

38

Dari tabel diatas maka peneliti menguraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui seberapa besar pengaruh return on asset (ROA), dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu beberapa perusahaan industri sektor retail yang terdaftar di Bursa Efek Indonesia.

2. Tujuan penelitian pertama adalah untuk mengetahui seberapa besar pengaruh earning per share (EPS), dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu beberapa perusahaan industri sektor retail yang terdaftar di Bursa Efek Indonesia.

3. Tujuan penelitian pertama adalah untuk mengetahui seberapa besar pengaruh return on asset (ROA) dan earning per share (EPS) dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu beberapa perusahaan industri sektor retail yang terdaftar di Bursa Efek Indonesia.

3.2.2 Operasionalisasi Variabel

39

40

yang menjadi variabel terikat adalah return saham, karena variabel ini dapat dipengaruhi oleh Return on asset dan Earning per share.

Untuk melakukan penelitian, maka akan ditetapkan terlebih dahulu variabel-variabel yang akan diukur beserta indikator-indikator variabel, skala pengukuran, dan instrumen akan disajikan pada tabel di bawah ini:

Tabel 3.2 Operasional Variabel

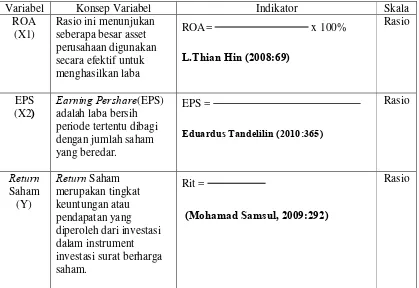

Variabel Konsep Variabel Indikator Skala

ROA (X1)

Rasio ini menunjukan seberapa besar asset perusahaan digunakan secara efektif untuk menghasilkan laba

ROA= x 100%

L.Thian Hin (2008:69)

Rasio

EPS (X2)

Earning Pershare(EPS) adalah laba bersih periode tertentu dibagi dengan jumlah saham yang beredar.

EPS =

Eduardus Tandelilin (2010:365)

Rasio

Return Saham (Y)

Return Saham merupakan tingkat keuntungan atau pendapatan yang diperoleh dari investasi dalam instrument investasi surat berharga saham.

Rit =

(Mohamad Samsul, 2009:292)

Rasio

3.2.3 Sumber Dan Tekik Penentuan Data 3.2.3.1Sumber Data (Primer dan Sekunder)

41

penutupan (closing price) pada saat pengumuman laporan keuangan tahunan selama masa pengamatan, laporan keuangan ini termasuk ke dalam data sekunder. Menurut Sugiyono (2009:137) mendefinisikan bahwa data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data. Menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data yang terkait pada peruasahaan industri sektor retail yang terdaftar di Bursa Efek Indonesia.

3.2.3.2Teknik Penentuan Data (Penentuan Sampel Minimal)

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

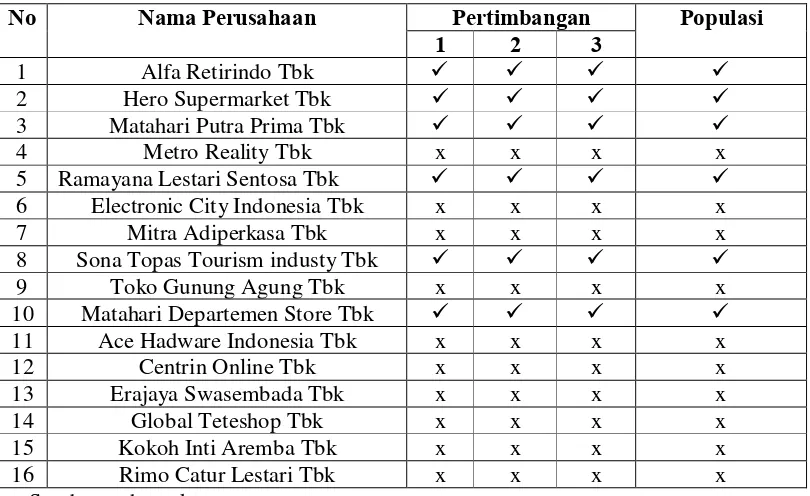

42

yang digunakan adalah data laporan keuangan neraca, laporan laba Rugi atau laporan ICMD pada 16 perusahaan retail trade yang terdaftar di Bursa Efek Indonesia selama kurun waktu 5 tahun yaitu dari tahun 2008-2012 yaitu sebanyak 16 perusahaan jumlah populasi atau N 16 x 5 = 80

Tabel 3.3

Perusahaan Industri Sektor Retail yang terdaftar di Bursa Efek Indonesia

No Nama Perusahaan Pertimbangan Populasi

1 2 3

1 Alfa Retirindo Tbk ü ü ü ü

2 Hero Supermarket Tbk ü ü ü ü

3 Matahari Putra Prima Tbk ü ü ü ü

4 Metro Reality Tbk x x x x

5 Ramayana Lestari Sentosa Tbk ü ü ü ü

6 Electronic City Indonesia Tbk x x x x

7 Mitra Adiperkasa Tbk x x x x

8 Sona Topas Tourism industy Tbk ü ü ü ü

9 Toko Gunung Agung Tbk x x x x

10 Matahari Departemen Store Tbk ü ü ü ü

11 Ace Hadware Indonesia Tbk x x x x

12 Centrin Online Tbk x x x x

13 Erajaya Swasembada Tbk x x x x

14 Global Teteshop Tbk x x x x

15 Kokoh Inti Aremba Tbk x x x x

16 Rimo Catur Lestari Tbk x x x x

43

2. Sampel

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis), maka peneliti melakukan pengumpulan data pada objek tertentu, karena objek dalam populasi terlalu luas, maka peneliti menggunakan sampel yang diambil dari populasi tersebut.

44

2. Data yang digunakan adalah laporan keuangan tahunan atau laporan ICMD yang telah diaudit pada perusahaan retail trade yang terdaftar di BEI.

3. Data yang diambil adalah 5 tahun dari tahun 2008-2012 yang dijadikan sampel karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

Tabel 3.4

Daftar Perusahaan yang Dijadikan Sampel

No. Nama Perusahaan Pertimbangan Sample

1 2 3

1. Sona Topas Tourism industy Tbk ü ü ü ü

2. Matahari Putra Prima Tbk ü ü ü ü

3 Ramayana Lestari Sentosa Tbk ü ü ü ü

4 Alfa Retailindo Tbk ü ü ü ü

5 Hero Supermarket Tbk ü ü ü ü

6 Matahari Departemen Store Tbk ü ü ü ü

45

3.2.4 Teknik Pengumpulan Data

1. Penelitian Lapangan (Field Research)

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini yaitu menggunakan teknik dokumentasi. Sedangkan data yang diperoleh merupakan data sekunder yang langsung dapat diakses melalui www.idx.co.id. Teknik pengumpulan data ini merupakan pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai besarnya Return On Asset, Earning per share dan Return saham dan informasi-infornasi yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

46

3.2.5 Rancangan Analisis Dan Pengujian Hipotesis 3.2.5.1Rancangan Analisis

47

48

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

49

mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF):

(Gujarati, 2005: 351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas X1 terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas. (Gujarati, 2005:362).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi. Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2005: 406)

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari

50

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2005: 467)

2. Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan peneliti dengan maksud untuk menganalisis hubungan linear antara dua variabel independen atau lebih dengan satu variabel independen. mengetahui hubungan variabel return on asset, earning per share dan terhadap return saham dan meramalkan nilai Y. Persamaan yang menyatakan bentuk hubungan antar variabel independent (X) dan variabel dependent (Y) disebut dengan persamaan regresi.

51

dapat dilakukan melalui menaikkan dan menurunkan variabel dependen (return saham). Bentuk persamaan dari regresi linier berganda ini yaitu :

Sumber : Moh Nazir (2006 :463) Keterangan :

Y = Return Saham a = konstanta

b1 = koefisien regresi berganda antara variabel bebas X1 terhadap variabel terikat Y

b2 = koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat Y

X1 = return on asset (ROA) X2 = earning per share (EPS)

1) Koefisien Korelasi

Menurut Sujana (1989:152), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel x dan y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus :

Y = a + b1x1+b2x2

52

53

untuk mengetahui besarnya kontribusi pengaruh return on asset dan earning per share terhadap return saham. Jika r2=100% berarti variable independent berpengaruh sempurna terhadap variable dependent, demikian sebaliknya jika r2=0 berarti variable independent tidak berpengaruh terhadap variable dependent.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber : J.Sarwono (2005:481)

Keterangan :

Kd : Koefisien determinasi r2 : Koefisien Korelasi

3.2.6 Pengujian Hipotesis

54

1. Uji Statistik t

Pengujian secara parsial menggunakan uji t (pengujian signifikansi secara parsial). Langkah-langkah yang ditempuh dalam pengujian adalah :

1. Menyusun Hipotesis

55

4. Menentukan daerah penerimaan atau penolakan hipotesis dengan membandingkan thitung dengan ttabel dengan ketentuan:

56

57

Gambar 3.2

Daerah Penerimaan dan Penolakan H0 Pada Uji F e. Menentukan kesimpulan berdasarkan Probabilitas:

109 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh return on

asset (ROA) dan earning per share (EPS) terhadap return saham pada perusahaan

sektor retail trade dan terdaftar di Bursa Efek Indonesia (BEI), maka dapat diambil

kesimpulan sebagai berikut:

1. Berdasarkan analisis perhitungan statistik secara parsial dapat diambil

kesimpulan bahwa return on asset (ROA) memiliki pengaruh yang signifikan

(bersifat positif) terhadap return saham pada perusahaan yang termasuk dalam

sektor retail trade dan terdaftar di Bursa Efek Indonesia (BEI), yang berarti

semakin besar atau tinggi return on asset maka harga saham akan mengalami

penurunan. Hal tersebut menandakan variabel return on asset kurang

diperhatikan oleh investor dalam membuat keputusan untuk investasi saham.

2. Berdasarkan analisis perhitungan statistik secara parsial dapat diambil

keputusan bahwa earning per share (EPS) memiliki pengaruh yang signifikan

(bersifat positif) terhadap return saham pada perusahaan yang termasuk dalam

sektor retail trade dan terdaftar di Bursa Efek Indonesia, yang berarti bahwa

semakin tinggi tingkat EPS maka semakin tinggi juga tingkat return saham.

110

kemampuan perusahaan dalam mengoptimalkan ekuitas yang dimilikinya

untuk menghasilkan laba yang akan dibagikan kepada pemegang saham.

3. Berdasarkan pengujian secara simultan diperoleh bahwa return on asset dan

earning per share berpengaruh signifikan terhadap return saham pada

perusahaan yang termasuk dalam sektor retail trade dan terdaftar dalam Bursa

Efek Indonesia (BEI). Berarti secara bersama-sama return on asset dan

earning per share memiliki pengaruh terhadap return saham, tentu saja hal ini

dapat menjadi bahan pertimbangan bagi para investor dalam menentukan

investasinya.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan dan kesimpulan yang telah

dibahas sebelumnya, maka peneliti memberikan beberapa saran sebagai berikut:

1. Saran Praktis

a. Return on asset dan earning per share dapat mempengaruhi harga saham. Oleh karena itu, perusahaan hendaknya terus berupaya untuk meningkatkan laba

perusahaan dengan cara menekan biaya produksi, karena laba merupakan hal

pokok bagi investor untuk mengukur perusahaan. Kenaikan laba tersebut akan

diikuti oleh return on asset dan earning per share sehingga akan direspon baik

111

b. Sebaiknya perusahaan retail trade mempertimbangkan kebijakan deviden bagi para investor agar investor lebih tertarik berinvestasi di perusahaan ini karena

tidak semua investor tertarik apabila deviden yang dihasilkannya investasikan

kembali dan dibagikan beberapa tahun yang akan datang.

c. Bagi investor, yang bermaksud melakukan investasi sebaiknya lebih memperhatikan variabel return on asset dan earning per share sebagai acuan

dalam melakukan investasi. Tetapi hendaknya investor juga memperhatikan

indikator-indikator lainnya yang juga memiliki pengaruh terhadap return saham.

2. Saran Akademis

a. Bagi peneliti selanjutnya diharapkan dapat menambah informasi dan kajian dalam penelitian selanjutnya yang berhubungan dengan ROA dan EPS.

Sebaiknya juga peneliti selanjutnya menggunakan variabel lain seperti return on

PENGARUH RASIO PENGEMBALIAN AKTIVA(ROA) DAN LABA PER

LEMBAR SAHAM (EPS) TERHADAP RETURN SAHAM

(Study pada perusahaan retail trade yang terdaftar di Bursa Efek Indonesia periode 2008-2012)

ISTI DESNANI 21110085

ABSTRACT

This study was to determine the effect of Return on Assets (ROA) and Earning Per Share (EPS) of the company's Return on retail trade shares listed on the Indonesia Stock Exchange, both together (simultaneously) or partially. The study sample consisted of 6 retail companies listed in Indonesia Stock Exchange 2008-2012 period, sampling methods using purposive sampling.

Method of analysis used is descriptive and verification methods and data analysis technique used is multiple linear regression equation least squares and hypothesis testing using t-statistics to test the partial regression coefficients and F-statistics test is also done classical assumptions including normality test , test multicollinearity, heteroscedasticity and autocorrelation test test test did not find any variables that deviate from the classical assumptions.

The results of this study indicate that the variable Return on Assets (ROA) and Earning Per Share (EPS) showed a significant influence on stock return. Predictive ability of the two variables in this study had a strong relationship of 68.8% while the rest is equal to 31.2% influenced by other factors beyond the two independent variables (return on assets and earnings per share).

Keywords: ROA, EPS and stock return

I. PENDAHULUAN

Tujuan investasi yang dilakukan oleh investor yaitu untuk memperoleh keuntungan berupa pendapatan atau tingkat pengembalian invetasi (return) baik berupa pendapatan dividen (dividend yield) maupun selisih dari harga jual saham terhadap harga belinya (capital gain).(Jogiyanto:2008:5).

Investor memerlukan informasi keuangan dalam rangka penentuan kebijaksanaan penanaman modalnya. Investor harus mempertimbangkan kinerja perusahaan tersebut dalam pengambilan keputusan investasi. Informasi yang berhubungan dengan kinerja atau kondisi perusahaan umumnya ditunjukkan dalam laporan keuangan. Laporan keuangan merupakan informasi yang lazim digunakan karena laporan keuangan perusahaan diharapkan dapat memberikan informasi bagi calon investor dan calon kreditur guna mengambil keputusan yang terkait dengan investasi dana. Meskipun analisis rasio keuangan digunakan oleh investor sebagai alat pengukur konvensional, analisis rasio tersebut mempunyai kelemahan utama, yaitu mengabaikan adanya biaya modal sehingga sulit untuk mengetahui apakah suatu perusahaan telah berhasil menciptakan suatu nilai atau tidak.

Return On Asset (ROA) menurut Arifin (2004:65) merupakan profitabilitas suatu perusahaan yang dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau aset yang dimiliki untuk menghasilkan keuntungan perusahaan. Earning Per Share (EPS) yaitu rasio yang menunjukan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin tinggi pula laba yang disediakan untuk pemegang saham. Pada dasarnya Earning Per Share (EPS) atau laba per lembar saham, dinilai dapat mengukur kemampuan setiap lembar saham dalam menciptakan laba dalam satu periode pelaporan keuangan, yaitu Earning Per Share (EPS) diperoleh dari laba bersih yang dibagi dengan jumlah saham yang beredar.

Penelitaian sebelumnya yang dikemukakan oleh bambang sudianto dan toto suharmanto (2011) tentang kinerja keuangan konvesional economic value edded dan return saham menyatakan bahwa maka dapat ditarik kesimpulan dan implikasi sebagai berikut: Return On Asset (ROA) berpengaruh positif dan signifikan terhadap return saham pada level signifikansi kurang dari 1 persen.

Yani Prihatina Eka Furda, Muhammad Arfan, Jalaluddin (2012) tentang pengaruh earning per share, price earning ratio economic value added dan resiko sistimatik terhadap return saham menyatakan bahwa menunjukan Earning per share sistematik secara bersama-sama (simultan) berpengaruh terhadap return. Rumusan Masalah

Berdasarkan pengidentifikasian masalah yang telah diuraikan diatas, maka perumusan masalah yang peneliti kemukakan dalam penelitian ini adalah :

1. Seberapa besar pengaruh Return on asset (ROA) terhadap return saham.

2. Sebarapa besar pengaruh Earning per share (EPS) terhadap return saham.

II TINJAUAN PUSTAKA

2.1 PENGERTIAN RETURN ON ASSET (ROA) Menurut L.Thian Hin (2008:69) menyatakan bahwa:

“Rasio ini menunjukkan seberapa besar asset perusahaan digunakan secara efektif

untuk menghasilkan laba”.

Return On Asset (ROA ) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaiknnya apabila Return On Asset (ROA) yang negtif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai Return On Asset (ROA) yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan modal sendiri.Jadi dapat disimpulkan bahwa, Return On Asset (ROA) adalah suatu alat pengukuran yang digunakan untuk mengukur kemampuan manajemen dalam menghasilkan laba berdasarkan penggunaan aktiva perusahaan.

2.2 PENGERTIAN ERANING PER SHARE (EPS) Menurut Eduadrus Tandelin (2010:365):

“Earning Per Share merupakan Laba bersih yang siap dibagikan kepada pemegang saham di bagi dengan jumlah lembar saham perusahaan’’.

Berdasarkan pendapat diatas, pengertian Earning Per Share yang dimaksud dalam penelitian ini adalah ratio yang menunjukkan seberapa besar keuntungan yang diperoleh investor atau pemegang saham per lembar saham yang beredar selama suatu periode.

Earning Per Share (EPS) dapat menunjukan tingkat kesejahteraan perusahaan, jadi apabila Earning Per Share (EPS) yang dibagikan kepada para investor tinggi maka menandakan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang baik kepada pemegang saham, sedangkan Earning Per Share (EPS) yang dibagikan rendah maka menandakan bahwa perusahaan tersebut gagal memberikan kemanfaatan sebagaimana diharapkan oleh pemegang saham.

2.3 PENGERTIAN RETURN SAHAM

Menurut Robert Ang (1997:45) adalah:

“Return saham Tingkat keuntungan yang dinikmati oleh pemodal atas suatu

investasi saham yang dilakukannya”.

2.4 HUBUNGAN ROA TERHADAP RETURN SAHAM Menurut Sublano (2010: 122) menyatakan bahwa:

“Retrun on Asset (ROA) merupakan salah satu indikator keuangan yang sering digunakan dalam menilai kinerja perusahaan. ROA yang semakin besar menggambarkan kinerja perusahaan semakin baik dan para pemegang saham akan mendapatkan keuntungan dari deviden yang diterima semakin meningkat konsekuensinya, ROA yang meningkat akan meningkatkan returnsaham”.

2.5 HUBUNGAN EPS DAN RETURN SAHAM Menurut James O Gill (2004:72):

“EPS atau rasio pendapatan per lembar saham merupakan rasio yang berfungsi untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. Angka tersebut adalah jumlah yang disediakan bagi para pemegang saham umum setelah dilakukan pembayaran seluruh biaya dan pajak untuk periode akuntansi terkait. Rasio yang rendah berarti manajemen tidak menghasilkan kinerja yang baik dengan memperhatikan pendapatan. Rasio yang tinggi berarti saham memiliki tingkat pengembalian yang tinggi’’.

2.6 PENGEMBANGAN HIPOTESIS

Menurut Sugiyono (2010:84) dikatakan bahwa :

“Hipotesis adalah alternatif dugaan jawaban yang dibuat oleh peneliti bagi problematika yang diajukan dalam penelitian.

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut : H1 = Return On Asset (ROA) berpengaruh terhadap Return saham.

H2 = Earning pershare (EPS) berpengaruh terhadap Return saham.

H3 = Return On Asset (ROA) dan Earning pershare (EPS) berpengaruh terhadap Return saham.

III METODE PENELITIAN

3.1 Prosedur Pengunpulan Data

A. Studi Pustaka, yaitu dengan melakukan telaah pustaka, eksplorasi dan mengkaji berbagai literatur pustaka seperti jurnal, buku, literatur dan sumber-sumber lain yang berkaitan dengan penelitian.

B. Dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan meng kaji data sekunder yang berupa lapoan keuangan perusahaan retai trade yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2012.

3.2 Devinisi Konsep dan Operasional Variabel

Return Saham merupakan tingkat keuntungan atau pendapatan yang diperoleh dari investasi dalam instrument investasi surat berharga saham. Dalam penelitian ini perhitungan terhadap return hanya menggunakan return total, yang di mana return total membandingkan harga saham periode sekarang dengan harga saham sebelum periode tertentu.

Rit =

(Mohamad Samsul, 2009:292) Definisi Return On Asset (ROA) X1

Rasio ini menunjukan seberapa besar asset perusahaan digunakan secara efektif untuk menghasilkan laba

ROA=

x 100%

L.Thian Hin (2008:69)

Definisi Earning Per Share (EPS)X2

Earning Per share (EPS) adalah laba bersih periode tertentu dibagi dengan jumlah saham yang beredar.

EPS =

Eduardus Tandelilin (2010:365)

3.3 Metode Analisis Data 1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Menurut Singgih Santos (2002:393).

2. Uji Multikolinearitas

setiap variabel in dependen manakah yang dijelaskan oleh variabel independen lainnya. diregres. Jika nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikoloniearitas adalah nilai tolerance 0,10 atau sama dengan nilai VIF 10. Setiap peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolerir, misalnya nilai tolerance = 0,10 sama dengan tingkat koloniaritas 0,95. Walaupun multikoloniearitas dapat dideteksi dengan nilai tolerance dan VIF (Imam Ghoali, 2006:95-96).

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pada suatu pengamatan ke pengamatan yang lain. Jika variance residual suatu pengamatan kepengamatan yang lain tetap, maka disebut Homokedastisitas, dan jika berbeda disebut Heteros kedastisitas. Model regresi yang baik adalah yang tidak terjadi adanya Heteros kedastisitas. Kebanyakan data crossection mengandung situasi Heteroskedastisitas karena data ini menghimpun data yang mewakili

berbagai ukuran (kecil, sedang dan besar).

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena risidual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut watu (time series) karena ganggu an pada individu atau kelompok yang cenderung mempengaruhi gangguan pada individu atau kelompok yang sama pada periode berikutnya. Untuk menguji apakah hasil-hasil estimasi model regresi tidak mengandung korelasi serial di antara disturbance termsnya maka dipergunakan Durbin Watson Statistic (Imam Ghozali, 2005:96).

3.4 Analisis Linier Berganda

Analisa data dalam penelitian ini menggunakan analisis regresi linier ber ganda. Model persamaan dalam penelitian ini adalah sebagai berikut:

Y = a + β1X1 + β2X2 +β3X3 + β4X4 + β5X5 +e

Keterangan: Y = Return saham a = Konstanta

Ghozali, (2006:87) jika dalam uji empiris didapat nilai adjusted ( R2) negatif, maka nilai adjusted (R2 ) dianggap bernilai nol. Pengujian Hipotesis Uji F

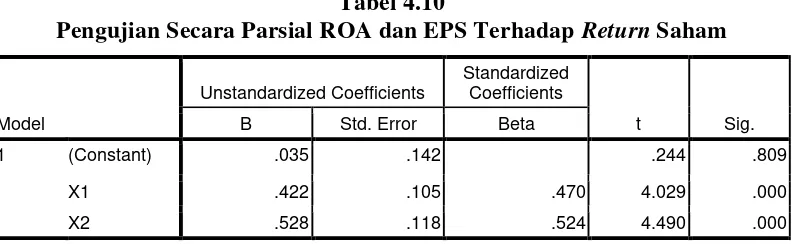

Tabel 4.10

Pengujian Secara Parsial ROA dan EPS Terhadap Return Saham

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .035 .142 .244 .809

X1 .422 .105 .470 4.029 .000

X2 .528 .118 .524 4.490 .000

Yang bertujuan untuk mengetahui seberapa jauh variabel-variabel bebas secara bersamasama (simultan) dapat dipengaruhi oleh variabel terikat, dengan hipotesis yang diujikan adalah:

H0 : β = 0 ; berarti tidak ada pengaruh yang positif dan signifikan antara variabel bebas

terhadap variabel terikat secara simultan (bersama-sama).

H0 : β = 0 ; berarti ada pengaruh yang positif dan signifikan antara variabel bebas terhadap variabel terikat secara simultan (bersama-sama).

Uji t-Statistik

Uji t-statistik pada dasarnya menunjukan seberapa jauh pengaruh satu varia bel

penjelas atau independen secara individual dalam menerangkan variasi varia bel dependen.

Hipotesis observasi (Ho) yang hendak diuji adalah apakah suatu pa rameter (bi) sama dengan nol atau

Ho : bi = 0 ; berarti tidak ada pengaruh yang positif signifikan antara variabel bebas terhadap variabel terikat secara parsial (individu).

Ha : bi ≠ 0 ; berarti ada pengaruh yang positif signifikan antara variabel bebas

IV HASIL DAN PEMBAHASAN 4.I Pengujian Hipotesis

Tabel 4.10

Pengujian Secara Parsial ROA dan EPS Terhadap Return Saham

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .035 .142 .244 .809

X1 .422 .105 .470 4.029 .000

Berdasarkan hasil uji yang telah dilakukan dengan menggunakan diperoleh nilai hitung untuk Return On Asset (ROA) adalah sebesar 4,029. Nilai thitung tersebut lebih besar dari nilai ttabel yang telah ditentukan atau thitung > ttabel (4,029 > 2,03), maka Ho ditolak, artinya secara parsial terdapat pengaruh dan signifikan antara variabel ROA terhadap harga saham pada perusahaan Retail trade yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan uji hipotesis dapat digambarkan daerah penolakan dan penerimaan bahwa dapat dilihat nilai thitung untuk variabel Return On Asset terhadap return saham yaitu sebesar 4,029, yaitu berada pada daerah penolakan H0, hal tersebut berarti bahwa Return On Asset secara parsial berpengaruh signifikan terhadap return saham.

Berdasarkan hasil uji yang telah dilakukan dengan menggunakan yang terdapat pada tabel 4.11 diperoleh nilai hitung untuk Earning per share (EPS) adalah sebesar 2,010. Nilai thitung tersebut lebih besar dari nilai ttabel yang telah ditentukan atau thitung > ttabel (4,490 > 2,03), maka Ho ditolak, artinya secara parsial terdapat pengaruh dan signifikan antara variabel EPS terhadap return saham.

V SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh return on asset (ROA) dan earning per share (EPS) terhadap return saham pada perusahaan sektor retail trade dan terdaftar di Bursa Efek Indonesia (BEI), maka dapat diambil kesimpulan sebagai berikut:

1. Berdasarkan analisis perhitungan statistik secara parsial dapat diambil kesimpulan bahwa return on asset (ROA) memiliki pengaruh yang signifikan (bersifat positif) terhadap return saham pada perusahaan yang termasuk dalam sektor retail trade dan terdaftar di Bursa Efek Indonesia (BEI), yang berarti semakin besar atau tinggi return on asset maka harga saham akan mengalami penurunan.

2. Berdasarkan analisis perhitungan statistik secara parsial dapat diambil keputusan bahwa earning per share (EPS) memiliki pengaruh yang signifikan (bersifat positif) terhadap return saham pada perusahaan yang termasuk dalam sektor retail trade dan terdaftar di Bursa Efek Indonesia, yang berarti bahwa semakin tinggi tingkat EPS maka semakin tinggi juga tingkat return saham.

3. Berdasarkan pengujian secara simultan diperoleh bahwa return on asset dan earning per share berpengaruh signifikan terhadap return saham pada perusahaan yang termasuk dalam sektor retail trade dan terdaftar dalam Bursa Efek Indonesia (BEI). Berarti secara bersama-sama return on asset dan earning per share memiliki pengaruh terhadap return saham.

5.2 Saran

a. Return on asset dan earning per share dapat mempengaruhi harga saham. Oleh karena itu, perusahaan hendaknya terus berupaya untuk meningkatkan laba perusahaan dengan cara menekan biaya produksi, karena laba merupakan hal pokok bagi investor untuk mengukur perusahaan. Kenaikan laba tersebut akan diikuti oleh return on asset dan earning per share sehingga akan direspon baik oleh investor.

b. Sebaiknya perusahaan retail trade mempertimbangkan kebijakan deviden bagi para investor agar investor lebih tertarik berinvestasi di perusahaan ini karena tidak semua investor tertarik apabila deviden yang dihasilkannya investasikan kembali dan dibagikan beberapa tahun yang akan datang.

c. Bagi investor, yang bermaksud melakukan investasi sebaiknya lebih memperhatikan variabel return on asset dan earning per share sebagai acuan dalam melakukan investasi. Tetapi hendaknya investor juga memperhatikan indikator-indikator lainnya yang juga memiliki pengaruh terhadap return saham.

Jogiyanto Hartono. 2008. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Arifin. 2004. Membaca Saham.Penerbit Andi: Yogyakarta

Bambang Sudianto, Toto Suharmanto. 2011. Kinerja Keuangan Konvesional, EVA dan Return saham. JDM Volm.2,No.2,2011. Semarang.

Yani Prihatina Eka Furda dan Muhamad Arfan, Jalaluddin. 2012. Pengaruh Earning Per Share, Price Earning Ratio Economic Value Added, dan Resiko Sistematik Terhadap Return Saham(Studi pada Perusahaan Real Estate dan Property Yang Terdaftar di Bursa Efek Indonesia Periuode 2007-2009). ISSN 2302-0164.Kualalumpur.

Hin,L. Thian. 2008. Panduan berinvestasi saham edisi terkini. Jakarta : PT Elex Media Komputindo.

Eduardus Tandelilin. 2010. Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama, Penerbit Kanisius: Yogyakarta.

Robbert Ang. 1997. Buku Pintar: Pasar Modal Indonesia. Mediasoft Indonesia

Sublano. 2010. Analisa pengeruh factor fundamental dan kondisi ekonomi terhadap Return Saham(Studi kasus pada perusahaan otomotif dan komponen yang Listed di Bursa Efek Indonesia periode 2003-3007). Jurnal Akuntansi Vol.6 No.1. Semarang.

Weston, J. Fred dan Thomas E. Copeland. 1999. Manajemen Keuangan. Edisi 8. Bina Rupa Aksara :Jakarta.

James O. Gill. 2004. Dasar-dasar Analisis Keuangan, Jakarta : PPM

Sugiyono, Dr. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D, Penerbit : ALFABETA.

Mohamad Samsul. 2006. Pasar Modal & Manajemen Portofolio.Penerbit Erlangga: Jakarta.

Santoso, Sugih. SPSS Mengolah Data Statistik Secara professional, Jakarta PT. Elex Media Komputindo, 2002.