i

PENGARUH PERAN AUDITOR INTERNAL, SISTEM PENGENDALIAN

INTERN PEMERINTAH DAN PENYELESAIAN TINDAK LANJUT

TEMUAN AUDIT TERHADAP PENERAPAN TATA KELOLA

PEMERINTAHAN YANG BAIK (GOOD GOVERNMENT GOVERNANCE)

(Studi Empiris Pada Sekretariat Jenderal dan Inspektorat Jenderal di

Kementerian Republik Indonesia )

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: RIFKA ADELIA NIM: 1111082000010

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

1. Nama : Rifka Adelia

2. Tempat Tanggal Lahir : Samarinda, 2 September 1993

3. Jenis Kelamin : Perempuan

4. Alamat : Jl. Lurah Disah Gang Kubur No.53,

Legoso, Ciputat Timur, Tangerang Selatan

5. HP : 08569977783

6. E-mail : adeliarifka@yahoo.com

PENDIDIKAN

1. MI Pembangunan UIN Jakarta Tahun 1998-2005

2. SMPN 87 Jakarta Tahun 2005-2008

3. SMAN 6 Jakarta Tahun 2008-2011

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2011-2015

PENDIDIKAN NON FORMAL

1. Kursus Bahasa Inggris LIA, 2006-2007 2. Bimbingan Belajar BTA, Jakarta 2010-2011

PENGALAMAN ORGANISASI

1. Bendahara Ekstrakulikuler Kelompok Ilmiah Remaja (KIR) SMP Negeri 87 Jakarta (2006-2007)

vii

3. Bendahara Ekstrakulikuler Paduan Suara (PADUS) SMA Negeri 6 Jakarta (2009-2010)

4. Himpunan Mahasiswa Jurusan Akuntansi (HMJ) sebagai Anggota Divisi Hubungan Masyarakat (2011-2012)

5. Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis (BEM) sebagai Sekretaris Divisi Seni dan Budaya (2013-2014)

SEMINAR DAN WORKSHOP

1. Seminar Simulasi Pasar Modal: Knowing More Doing More to be Smart Investor, FEB UIN Jakarta, 2013

2. Seminar Internasional: Islamic Finance on Infrastructure Project Development, FEB UIN Jakarta, 2013

3. Seminar Nasional: Korupsi Mengorupsi Indonesia, FEB UIN Jakarta, 2014 4. Workshop Pelatihan Microsoft Excel, Lisensi UIN Jakarta, 2014

5. Seminar Indonesia Capital Market Student Studies International Conference, FE UI, 2014

KEPANITIAAN

1. Orientasi Pengenalan Akademik dan Kemahasiswaan (OPAK) oleh HMJ Akuntansi, FEB UIN Jakarta sebagai anggota divisi acara, 2012

2. Togetherness in Adventure With Accounting (TRIVIA) 2012 oleh BEM Jurusan Akuntansi UIN Syarif Hidayatullah, sebagai koordinator divisi acara, 2012

3. Orientasi Pengenalan Akademik dan Kemahasiswaan (OPAK) oleh BEM FEB UIN Jakarta sebagai anggota divisi atribut, 2013

4. Auditing Days FEB UIN Jakarta sebagai Master of Ceremony (MC), 2013 5. Seminar Akuntansi: Liberalisasi Jasa Akuntansi dalam AEC 2015, didukung

oleh IAI, FEB UIN Jakarta, 2013 Master of Ceremony (MC)

viii

7. Kompetisi Debat Ekonomi oleh BEM FEB UIN Jakarta sebagai Master of Ceremony (MC), 2014

ix

THE INFLUENCE OF ROLE OF INTERNAL AUDITOR, INTERNAL CONTROL SYSTEM, AND COMPLETION OF THE AUDIT FINDINGS TO

GOOD GOVERNMENT GOVERNANCE

(EMPIRICAL STUDY ON THE GENERAL SECRETARIAT AND GENERAL INSPECTORATE AT MINISTRY OF REPUBLIC INDONESIA)

ABSTRACT

This research aimed to analyze and to examine the hyphothesis on the influence of role of internal auditor, internal control system, and completion of the audit findings to good government governance. Respondents in this research are employee who worked in the Financial Bureau of the General Secretariat and internal auditor in the General Inspectorate at Ministry of Republic Indonesia. In this research the sampling method using a convenience sampling technique.

Data were collected through distribution of questionnaire on 126 respondents in Ministry of Republic Indonesia. Data were analyzed by using multiple regression analysis with SPSS 21 program.

The result of this research indicates that role of internal auditor, internal control system, and completion the audit findings significantly influence to good government governance.

x

PENGARUH PERAN AUDITOR INTERNAL, SISTEM PENGENDALIAN INTERN PEMERINTAH DAN PENYELESAIAN TINDAK LANJUT

TEMUAN AUDIT TERHADAP PENERAPAN TATA KELOLA

PEMERINTAHAN YANG BAIK (GOOD GOVERNMENT GOVERNANCE)

(STUDI EMPIRIS PADA SEKRETARIAT JENDERAL DAN

INSPEKTORAT JENDERAL KEMENTERIAN REPUBLIK INDONESIA)

ABSTRAK

Penelitian ini bertujuan untuk menganalisa dan menguji hipotesis mengenai pengaruh peran auditor internal, sistem pengendalian intern pemerintah, dan penyelesaian tindak lanjut temuan audit terhadap penerapan tata kelola pemerintahan yang baik. Responden dalam penelitian ini adalah Pegawai Biro Keuangan Sekretariat Jenderal dan auditor internal di Inspektorat Jenderal Kementerian Repiblik Indonesia. Dalam penelitian ini metode pengambilan sampel menggunakan teknik convenience sampling. Data yang dikumpulkan melalui penyebaran kuesioner kepada 126 responden di Kementerian Republik Indonesia. Data dianalisis menggunakan metode analis regresi berganda dengan bantuan program SPSS 21.

Hasil dari penelitian ini mengungkapkan bahwa peran auditor internal, sistem pengendalian intern pemerintah,dan penyelesaian tindak lanjut temuan audit berpengaruh secara signifikan terhadap penerapan tata kelola pemerintahan yang baik (good government governance).

xi

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala Puji syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya dengan segala pengetahuan dan kekuasan-karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh peran Auditor Internal, Sistem Pengendalian Intern Pemerintah, dan Penyelesaian Tindak Lanjut temuan

Audit Terhadap Penerapan Tata Kelola Pemerintahan yang Baik (Good Government Governance)” dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW beserta keluarga dan para sahabatnya. Skripsi ini disusun dalam rangka untuk memenuhi syarat-syarat memperoleh gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan kali ini, penulis menyampaikan terimakasih atas bantuan, saran, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini kepada:

1. Papa dan Mama tercinta yang selalu memahami diri penulis serta mengajarkan kebaikan, mengingatkan untuk selalu berada di jalan Allah SWT selalu melantunkan doa yang tidak pernah putus, memberikan dukungan dan semangat motivasi kepada penulis untuk menyelesaikan skripsi ini

2. Kakak dan adik penulis yang selalu memberikan semangat dan dukungan serta selalu menghibur penulis saat berada dalam kejenuhan

xii

4. Bapak Dr. Arief Mufraini Lc.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE,. MM., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Bapak Dr. Yahya Hamja, MM selaku Dosen Pembimbing Skripsi I yang

selalu bersedia meluangkan waktunya untuk konsultasi, memberikan pengarahan serta motivasi yang tidak henti kepada penulis untuk menyelesaikan skrispi ini. Terima kasih atas ilmu yang telah Bapak berikan selama ini.

7. Kakak Wilda Farah, SE.,M.Si., Ak., CPA., CA. selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktunya, memberikan saran dan motivasi, memberikan pengarahan dan kata-kata yang menyemangati penulis untuk menyelesaikan skripsi ini serta pengalaman hidup yang diberikan kepada penulis untuk menjadi bekal penulis di masa depan. Terima kasih kakak untuk ilmu yang telah diberikan.

8. Seluruh Dosen yang telah memberikan ilmu kepada penulis selama menuntut ilmu yang menjadi bekal untuk penulis serta motivasi yang tidak henti diberikan kepada penulis dan karyawan Universitas Islam Negeri Jakarta yang memberikan bantuan kepada penulis.

9. Bapak Budi Setjen Kemenkeu, Bapak Sofandi Itjen Kemenkeu, Bapak Darmadi Setjen KKP, Ibu Pipit Itjen KKP, Bapak Ernest Setjen Kemendag, Ibu Daru dan Bapak Firman Itjen Kemendag, Bapak Wakhyudi Setjen Kemenperin, Ibu Yulia Itjen Kemenperin, Bapak Pepen Setjen Kemensos, Bapak I Wayan Itjen kemensos, Ibu Ruki dan Bapak Padmono Setjen Kemenkum dan HAM, Bapak Chandra Itjen Kemenkum dan HAM, Ibu Nensi Setjen Kemenkes, dan Ibu Hidayati Itjen Kemenkes yang telah meluangkan waktunya untuk membantu penulis dalam menyebarkan kuesioner di instansi masing-masing.

xiii

Kementerian Perdagangan, Kementerian Perindustrian, Kementerian Kesehatan, Kementerian Hukum dan HAM yang telah bersedia meluangkan waktunya untuk membantu penulis dalam mengisi kuesioner penelitian serta memberikan saran dan kritik yang membangun mengenai penelitian ini. 11. Teman seperjuangan penulis dalam menyebarkan kuesioner penelitian yang

saling menguatkan yaitu Putri Rizkia.

12. Sahabat-Sahabat penulis Yosi Maihusna, Rizka Anugrah Putri, Refna Dwiyana Dinia Amany Rahmana, dan Irfan Ardiansyah yang selalu ada dalam tawa, canda, selalu memberikan nasehat-nasehat ketika berada dalam keterpurukan, selalu sabar menghadapi penulis, saling menguatkan, terima kasih atas bantuan, dukungan serta pembelajaran yang berarti dari kalian setiap harinya serta semangat yang diberikan untuk menyelesaikan skripsi ini.

13. Teman-teman tercinta Dhea, Pipit, Lutfi, Abrar, Arief, Ody, Asyraf dan Ikhsan. Terima kasih banyak atas tawa, canda, kebahagiaan, kesabaran, dukungan yang diberikan kepada penulis serta nasehat dan kritik yang membangun hingga dapat menyelesaikan skripsi ini

14. Kakak-Kakak Senior Kak Eka, Kak Mute, Kak Icun Terima kasih atas bantuan, nasehat, saran dan dukungan yang diberikan kepada penulis selama ini.

15. Teman-teman Akuntansi A 2011 dan Akuntansi 2011 Bertemu dengan kalian adalah momen yang paling berharga, memberikan warna dalam kehidupan penulis selama ini dan dukungan yang tidak henti-hentinya untuk menyelesaikan skripsi ini.

16. Keluarga Dewaruci, Doddy, Atfal, Fadhil, Jopi, Teguh, Fikri, Itta, Azza,

xiv

17. Semua pihak yang tidak bisa penulis sebutkan satu-persatu atas bantuannya dalam penyelesaian skripsi ini

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengetahuan dan pengalaman yang dimiliki oleh peneliti. Oleh karena itu penulis menerima saran dan kritik yang membangun dari semua pihak.

Jakarta, 21 April 2015

xv

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya ... v

Daftar Riwayat Hidup ... vi

Abstract ... ix

Abstrak ... x

Kata Pengantar ... xi

Daftar Isi ... xv

Daftar Tabel ... xvii

Daftar Gambar ... xviii

Daftar Lampiran ... xix

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 12

C.Tujuan Dan Manfaat Penelitian ... 13

1. Tujuan Penelitian ... 13

2. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 16

A.Tinjauan Literatur ... 16

1. Teori Agensi (Agency Theory) ... 16

2. Teori Auditing ... 17

3. Audit Internal ... 20

4. Sistem Pengendalian Intern Pemerintah ... 28

5. Tindak Lanjut Temuan Audit ... 35

6. Good Government Governance ... 42

xvi

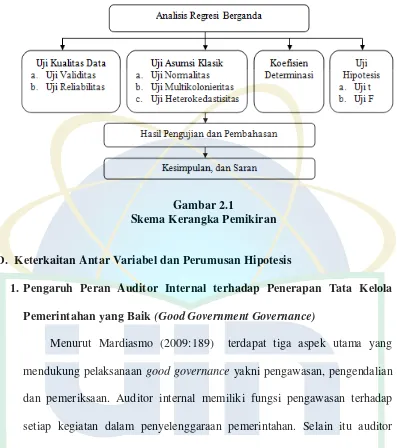

C.Kerangka Pemikiran ... 57

D.Hipotesis ... 58

BAB III METODOLOGI PENELITIAN ... 65

A.Ruang Lingkup Penelitian ... 65

B.Metode Penentuan Sampel ... 65

C.Metode Pengumpulan Data ... 66

D.Metode Analisis Data ... 67

1. Statistik Deskriptif ... 67

2. Uji Validitas Data ... 67

3. Uji Reliabilitas ... 67

4. Uji Asumsi Klasik ... 68

5. Uji Koefisien Determinasi ... 70

6. Uji Hipotesis ... 70

E.Operasional Variabel Penelitian ... 72

BAB IV HASIL DAN PEMBAHASAN ... 78

A.Gambaran Umum Objek Penelitian ... 78

1. Tempat dan Waktu Penelitian ... 78

2. Karakteristik Responden ... 81

B.Hasil Uji Instrumen Penelitian ... 84

1. Hasil Uji Statistik Deskriptif ... 84

2. Hasil Uji Kualitas Data ... 86

3. Hasil Uji Asumsi Klasik... 89

4. Hasil Uji Koefisien Determinasi... 93

5. Hasil Uji Hipotesis ... 94

BAB V KESIMPULAN DAN SARAN ... 108

A.Kesimpulan ... 108

B.Saran ... 109

DAFTAR PUSTAKA ... 110

xvii

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Kasus Korupsi di Kementerian atau Lembaga Negara ... 3

1.2 Indeks Persepsi Korupsi ... 5

2.1 Hasil Penelitian Terdahulu ... 52

3.1 Operasionalisasi Variabel Penelitian ... 76

4.1 Data Distribusi Sampel Penelitian ... 80

4.2 Data Sampel Penelitian ... 81

4.3 Deskripsi Responden Berdasarkan Jenis Kelamin ... 81

4.4 Deskripsi Responden Berdasarkan Usia... 82

4.5 Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 83

4.6 Deskripsi Responden Berdasarkan Golongan ... 83

4.7 Deskripsi Responden Berdasarkan Pengalaman Kerja ... 84

4.8 Statistik Deskriptif ... 85

4.9 Hasil Uji Validitas Peran Auditor Internal ... 86

4.10 Hasil Uji Validitas Sistem Pengendalian Intern Pemerintah ... 87

4.11 Hasil Uji Validitas Tindak Lanjut Temuan Audit... 87

4.12 Hasil Uji Validitas Good Government Governance... 88

4.13 Hasil Uji Reliabilitas ... 89

4.14 Hasil Uji Kolmogorov-Smirnov Test ... 91

4.15 Hasil Uji Multikolonieritas ... 91

4.16 Hasil Uji Koefisien Determinasi ... 93

4.17 Hasil Uji Statistik t ... 94

xviii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 57

4.1 Hasil Uji Normalitas Grafik P-Plot ... 90

4.2 Hasil Uji Normalitas Grafik Histogram ... 90

xix

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Lembar Surat Penelitian Skripsi ... 115

2 Kuesioner Penelitian Skripsi ... 128

3 Daftar Jawaban Responden ... 137

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kegagalan sistem pemerintahan yang sentralistis menyebabkan

terjadinya pergeseran paradigma dari government menjadi governance.

Konsep governance melihat kegiatan, proses atau kualitas memerintah tidak

dari struktur pemerintahan, tetapi berdasarkan kebijakan yang dibuat dan

efektivitas penerapan kebijakan tersebut, dimana kebijakan yang dibuat tidak

hanya dari satu pemimpin melainkan muncul dari proses konsultasi antara

pihak yang terkena oleh kebijakan tersebut. Kinerja pemerintah dilihat dari

interaksi dan relasi antara berbagai faktor dan aktor di luar birokrasi (Oyugi,

2000 dalam Susiatiningsih, 2010:4).

Governance merupakan suatu kesepakatan menyangkut pengaturan

negara yang diciptakan bersama oleh tiga pilar yakni; negara, dunia usaha, dan

masyarakat (Hasyim, 2014:27). Ketiga pilar ini harus saling berkaitan dan

bekerja dengan prinsip kesetaraan, tanpa ada upaya untuk mendominasi satu

pihak terhadap pihak yang lain (Rasul, 2009:540). Menurut Daniri dan

Prasetyantoko (2009:2), pertama, negara (legislatif, eksekutif, yudikatif)

menyediakan peraturan perundang-undangan dan kebijakan yang menunjang

iklim usaha yang sehat, efisien dan transparan, melaksanakan peraturan

perundangan dan penegakan hukum secara konsisten. Kedua, dunia usaha

sebagai pelaku pasar menerapkan good corporate governance sebagai

2

berpartisipasi aktif dalam memberikan masukan dalam perumusan dan

pelaksanaan peraturan perundang-undangan dan kebijakan publik yang

berkaitan dengan sektor usahanya. Ketiga, Masyarakat sebagai pengguna

produk dan jasa dunia usaha, serta pihak yang terkena dampak dari peraturan

perundangan atau kebijakan, menunjukkan kepedulian dan melakukan

melakukan kontrol sosial secara obyektif dan bertanggung jawab.

Sehingga dapat disimpulkan bahwa governance adalah proses

pengaturan negara dalam pengambilan keputusan yang tidak melibatkan satu

pihak saja melainkan melibatkan elemen lainnya, yakni dunia usaha dan

masyarakat yang saling berinteraksi satu dengan lainnya sehingga keputusan

yang dihasilkan dapat diimplementasikan dengan tanggung jawab, transparan,

adil dan efektif.

Di Indonesia, upaya pemerintah dalam mewujudkan good governance

dilakukan melalui reformasi terhadap pengelolaan keuangan negara dengan

mengeluarkan paket perundang-undangan, yakni; UU Nomor 17 tahun 2003

tentang Keuangan Negara, UU Nomor 1 tahun 2004 tentang Perbendaharaan

Negara, dan UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara. Upaya ini merupakan aksi nyata dalam

memperbaiki pengelolaan keuangan negara yang mengarah kepada prinsip

good governance. (Widhianto, 2011:4 dan Renyowijoyo, 2009:32).

Sedangkan untuk mendorong terciptanya good governance pada pelayanan

publik dan menciptakan transparansi serta partisipasi masyarakat terhadap

3

Tahun 2009 tentang Pelayanan Publik dan UU Nomor 14 Tahun 2008 tentang

Keterbukaan Informasi Publik (Widhianto, 2011:4)

Namun upaya pemerintah untuk mewujudkan good governance belum

berjalan secara optimal karena masih ditemukan kasus korupsi di lembaga

negara. Menurut Kompas (2014) terdapat sejumlah lembaga negara yang

terkena kasus korupsi dalam 4 tahun terakhir yang dapat dilihat pada tabel 1.1.

Tabel 1.1

Kasus Korupsi di Sejumlah Lembaga Negara

No Lembaga Negara Kasus Tersangka

1 Kementerian Energi dan Sumber Daya Mineral

Penyalahgunaan wewenang

Menteri ESDM Jero Wacik (3/9/2014) 2 Kementerian Kesehatan Pengadaan Alat

kesehatan buffer 4 Kementerian Agama Pengadaan barang

dan jasa haji

4

Tabel 1.1 (Lanjutan)

Sumber: Kompas, 13 September 2014

Berdasarkan tabel diatas, kasus korupsi yang menimpa sejumlah

lembaga negara di Indonesia adalah berkaitan dengan pelayanan publik

Pelayanan publik yang dilakukan pemerintah selama ini ternyata bermuara

pada praktik yang tidak sehat yakni korupsi. Sehingga untuk mewujudkan

good governance bukanlah perkara yang mudah dan dibutuhkan kerjasama

dari seluruh pihak untuk mewujudkannya. Kasus korupsi di Indonesia juga

diperkuat oleh data yang berasal dari Transparency International (TI)

mengenai indeks persepsi korupsi yang mengukur tingkat korupsi di suatu

negara. Berikut indeks persepsi korupsi tahun 2010-2014 pada tabel 1.2

No Lembaga Negara Kasus Tersangka

6 Kepolisian Negara

9 Mahkamah Konstitusi Kasus suap sengketa Pilkada

5

Tabel 1.2 Indeks Persepsi Korupsi

Negara Indeks Persepsi Korupsi Peringkat

Dunia

2010 2011 2012 2013 2014

Singapura 9,3 9,2 87 86 84 7

Malaysia 4,4 4,3 49 50 52 50

Filipina 2,4 2,6 34 36 38 85

Thailand 3,5 3,4 37 35 38 85

Indonesia 2,8 3,0 32 32 34 107

Vietnam 2,7 2,9 31 31 31 119

Timor Leste 2,5 2,4 33 30 28 133

Laos 2,1 2,2 21 26 25 145

Myanmar 1,4 1,5 15 21 21 156

Kamboja 2,1 2,1 22 20 21 156

Sumber: Transparency International

Pada tahun 2014 Indonesia menempati posisi 107 dengan skor 34, skor

ini masih berada jauh jika dibandingkan dengan kawasan ASEAN, Asia

Pasifik dan Komunitas G20 (tii.org.id). Rendahnya skor yang diperoleh

Indonesia menunjukkan tingginya tingkat korupsi di Indonesia sehingga

mencerminkan bahwa implementasi good governance belum berjalan secara

optimal.

Dari sisi transparansi pelayanan publik, terdapat dua kementerian yang

mendapatkan rapor merah berdasarkan survei integritas sektor publik yang

dilakukan oleh Komisi Pemberantasan Korupsi (KPK) pada tahun 2014.

Survei integritas sektor publik dilakukan untuk mendapatkan gambaran

mengenai kualitas layanan publik berdasarkan unit layanan di Kementerian

atau Lembaga dalam upaya anti korupsi. Dua kementerian tersebut adalah

6

pariwisata dan Kementerian Agama yang mendapatkan rapor merah pada unit

layanan pencatatan nikah di Kantor Urusan Agama (KUA).

Dalam mendukung pelaksanaan good governance terdapat tiga aspek

utama yang perlu diperhatikan yakni pengendalian, pengawasan dan

pemeriksaan dalam setiap penyelenggaraan pemerintahan (Mardiasmo,

2009:189). Peran audit internal menjadi sangat penting dalam meningkatkan

pengawasan internal, optimalisasi mekanisme check and balances, serta

melakukan fungsi kontrol dalam membantu manajemen mencapai tujuannya

melalui terwujudnya good governance (Kusmayadi, 2012:149).

Fungsi pengawasan yang dilakukan oleh auditor internal pemerintah

atau dikenal dengan Aparat Pengawasan Internal Pemerintah (APIP)

merupakan salah satu pilar yang penting dalam mewujudkan good governance

karena terjadi proses check and recheck dalam penyelenggaran pemerintahan

(Indarwati, 2013:5). Aparat Pengawasan Internal Pemerintah (APIP) berperan

sebagai konsultan yang dapat memberikan nilai tambah bagi manajemen dan

tidak lagi mendeteksi masalah namun sudah berubah menjadi mencegah

masalah (Warta Pengawasan, 2013:6). APIP memberikan keyakinan (quality

assurance) yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas

pencapaian tujuan penyelenggaraan tugas dan fungsi instansi pemerintah,

APIP dijadikan sebagai early warning untuk mencegah terjadinya

penyimpangan dan penyalahgunaan wewenang sehingga mampu membantu

meningkatkan kualitas tata kelola instansi pemerintah (Warta Pengawasan,

7

Selain itu, pemberdayaan dan penguatan fungsi pengendalian internal

merupakan aksi nyata yang harus diambil oleh instansi sebagai prasyarat

dalam menegakkan good governance (Syakhroza, 2011:200). Pengendalian

internal memainkan peranan penting untuk meningkatkan akuntabilitas dan

transparansi dalam proses governance (Syzmanski, 2007; Baltaci & Yilmaz,

2006 dalam Aikins, 2011:308). Pengendalian internal dapat mengatasi

permasalahan yang berkaitan dengan pengawasan dan pelaporan dalam rangka

menciptakan akuntabilitas dan transparansi yang diharapkan masyarakat untuk

mewujudkan good governance (Fadilah, 2011:390). Pelaksanaan pengendalian

intern diharapkan dapat menghilangkan praktik-praktik korupsi karena proses

pemerintahan akan dilakukan secara transparan dan dipertanggungjawabkan

secara berkala sehingga penerapan pengendalian intern pemerintah merupakan

komitmen pemerintah untuk membangun tata kelola pemerintahan yang baik

(Sari, 2013:1015).

Hasil pemeriksaan dari Badan Pemeriksa Keuangan (BPK) yang dirilis

dalam Ikhtisar Hasil Pemeriksaan Semester I tahun 2014 ditemukan adanya

kelemahan dalam sistem pengendalian intern yang berjumlah 718 kasus.

Temuan tersebut antara lain kelemahan sistem pengendalian akuntansi dan

pelaporan berjumlah 271 kasus, kelemahan sistem pengendalian pelaksanaan

anggaran pendapatan dan belanja berjumlah 288 kasus, dan kelemahan

terhadap struktur pengendalian intern berjumlah 159 kasus. Salah satu

8

pengawasan dan pengendalian yang belum optimal dalam menindaklanjuti

rekomendasi BPK atas LHP sebelumnya (IHPS BPK Semester I Tahun 2014).

Pemeriksaan yang dilakukan oleh BPK akan bermanfaat jika

rekomendasi atas temuan pemeriksaan tersebut di tindaklanjuti oleh pihak

yang bertanggung jawab untuk melaksanakannya dan tidak ditemukannya

temuan berulang di periode berikutnya. Menurut Arifianti, Payamta, dan

Sutaryo (2013:2486) tindak lanjut atas temuan audit berdasarkan rekomendasi

merupakan upaya continuous improvement atas kinerja entitas yang diperiksa.

Tanpa tindak lanjut dari parlemen, eksekutif, instansi yang diperiksa

dan aparat yang diberi wewenang melakukan investigasi, pemeriksaan

menjadi tidak efektif dan akuntabilitas hanya menjadi mimpi belaka (Sali,

2010 dalam Arifianti, Payamta, dan Sutaryo, 2013:2487). Dengan adanya

upaya dalam menindaklanjuti temuan audit dapat menghasilkan laporan

keuangan yang lebih berkualitas yang mencerminkan pengelolaan

pemerintahan yang baik (good governance) (Sari, 2013:1012).

Hasil pemantauan BPK terhadap TLRHP terdapat 14.240 (55,28%)

rekomendasi yang telah ditindaklanjuti sesuai dengan rekomendasi. Untuk

rekomendasi yang belum sesuai atau dalam proses tindak lanjut sebesar 5639

(21,89%) dan rekomendasi yang belum ditindaklanjuti sebesar 5807 (22,55%).

Sedangkan sebanyak 73 rekomendasi (0,28%) tidak dapat ditindaklanjuti.

Masih terdapatnya rekomendasi yang belum ditindaklanjuti menunjukkan

bahwa pelaksanaan tindak lanjut temuan audit belum optimal dan adanya

9

sehingga pengawasan terhadap tindak lanjut temuan audit perlu untuk

ditingkatkan (IHPS BPK Semester I Tahun 2014).

Menurut Lin dan Liau (2012) upaya auditee dan pihak yang terkait

dalam menindaklanjuti rekomendasi hasil pemeriksaan dapat memperkuat

efektivitas pelakasanaan audit pemerintahan. Semakin besar persentase

rekomendasi hasil pemeriksaan yang ditindaklanjuti, maka akuntabilitas

pengelolaan keuangan negara semakin baik yang ditunjukkan dengan semakin

berkurang temuan audit pada periode selanjutnya (Setyaningrum, Gani dan

Martani, 2014:3).

Berdasarkan penelitian yang dilakukan oleh Rahmatika (2014),

Saptapradipta (2012), Suyono dan Hariyanto (2012) mengungkapkan bahwa

peran auditor internal berpengaruh signifikan terhadap penerapan good

governance. Hal ini disebabkan auditor internal dapat mendeteksi dan

mencegah terjadinya penyimpangan serta memberikan jaminan kualitas atas

ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan

penyelenggaraan tugas dan fungsi instansi. Namun penelitian ini tidak sesuai

dengan yang dilakukan oleh Habibie (2013) yang menemukan bahwa auditor

internal tidak memiliki pengaruh terhadap penerapan good government

governance.

Sistem pengendalian internal memiliki pengaruh signifikan terhadap

penerapan good governance. Hal ini didukung oleh penelitian yang dilakukan

oleh Sari (2013), Habibie (2013), Saptapradipta (2012) dan Suyono dan

10

pengaruh terhadap penerapan good governance karena komponen

pengendalian internal mampu memperkecil risiko yang mungkin terjadi dan

mendorong peningkatan pelaksanaan good governance.

Astriani (2014) dan Sari (2013) menemukan bahwa tindak lanjut

temuan audit berpengaruh terhadap kualitas laporan keuangan. Adanya tindak

lanjut dari temuan audit dapat memperbaiki kualitas laporan keuangan suatu

instansi yang berimplikasi pada penerapan tata kelola pemerintahan yang baik

(good government governance). Dengan tindak lanjut temuan audit, maka

laporan keuangan yang dihasilkan oleh pemerintah lebih berkualitas yang

dapat mencerminkan pengelolaan pemerintahan yang baik (good government

governance).

Berdasarkan uraian di atas peneliti termotivasi untuk melakukan

penelitian ini karena variabel good governance adalah topik yang menarik

untuk diteliti. Beberapa tahun belakangan ini tuntutan masyarakat terhadap

pemerintah untuk menyelenggarakan pemerintahan yang akuntabilitas,

transparan, adil dan bersih semakin mengemuka. Pemerintah mulai menyadari

arti penting dalam menjalankan prinsip good governance dalam

penyelenggaraan pemerintahan. Semangat untuk melaksanakan reformasi

birokrasi nasional mulai diterapkan oleh pemerintah, sejumlah peraturan

perundang-undangan dikeluarkan oleh pemerintah sebagai bentuk upaya

mewujudkan good governance.

Namun upaya pemerintah untuk melaksanakan good governance

11

tingkat pusat atau di daerah yang dilakukan oleh pejabat negara serta

pelayanan publik yang belum mampu untuk memenuhi keinginan masyarakat

memberikan gambaran bahwa good governance belum berjalan secara

optimal. Laporan hasil pemeriksaan BPK yang mengungkapkan masih

ditemukannya kelemahan pada sistem pengendalian internal turut

mengindikasikan good governance belum berjalan secara optimal di

Indonesia.

Untuk itulah peneliti merasa penting untuk melakukan penelitian

dengan judul “Pengaruh Peran Auditor Internal, Sistem Pengendalian

Intern Pemerintah dan Penyelesaian Tindak Lanjut Temuan Audit

Terhadap Penerapan Tata Kelola Pemerintahan Yang Baik (Good Government Governance)”

Penelitian ini merupakan jenis penelitian yang telah dilakukan oleh

peneliti sebelumnya yang meneliti mengenai faktor-faktor yang

mempengaruhi penerapan tata kelola pemerintahan yang baik (good

government governance). Penelitian ini merupakan replikasi dan

pengembangan dari penelitian sebelumnya yakni Saptapradipta (2012),

Suyono dan Hariyanto (2012) dan Sari (2013). Perbedaan penelitian ini

dengan peneliti sebelumnya yakni sebagai berikut:

1. Dalam penelitian Saptapradipta (2012) dan Suyono dan Hariyanto (2012)

menggunakan tiga variabel dalam meneliti faktor yang mempengaruhi

tata kelola pemerintahan yang baik (good government governance) yaitu

12

Sedangkan dalam penelitian Sari (2013) menggunakan variabel sistem

pengendalian intern pemerintah, implementasi standar akuntansi

pemerintah dan penyelesaian temuan audit untuk meneliti good

government governance. Sementara penelitian ini merupakan

pengembangan dari penelitian sebelumnya yang mengambil dua variabel

independen dari penelitian Saptapradipta (2012) dan Suyono dan

Hariyanto (2012) yakni variabel auditor internal dan sistem pengendalian

internal dan mengambil variabel penyelesaian temuan audit pada

penelitian Sari (2013) dan variabel penyelesaian tindak lanjut temuan audit

merupakan variabel yang masih jarang diteliti terutama jika dikaitkan

dengan good government governance.

2. Pada penelitian sebelumnya penelitian dilakukan di Satuan Pengawasan

Internal (SPI) dan satuan kerja pada Universitas Brawijaya dan dilakukan

terhadap pemerintah daerah di Jawa Barat, Banten dan Jawa Tengah.

Sedangkan dalam penelitian ini peneliti melakukan penelitian di tingkat

pemerintah pusat yakni di sejumlah Kementerian Republik Indonesia

pada Sekretariat Jenderal bagian biro keuangan dan auditor internal di

Inspektorat Jenderal.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah pada

penelitian ini adalah sebagai berikut:

1. Apakah peran auditor internal berpengaruh terhadap penerapan tata kelola

13

2. Apakah sistem pengendalian intern pemerintah berpengaruh terhadap

penerapan tata kelola pemerintahan yang baik (good government

governance)?

3. Apakah penyelesaian tindak lanjut temuan audit berpengaruh terhadap tata

kelola pemerintahan yang baik (good government governance)?

4. Apakah peran auditor internal, sistem pengendalian intern pemerintah dan

penyelesaian tindak lanjut temuan audit berpengaruh terhadap penerapan

tata kelola pemerintahan yang baik (good government governance)?

C. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris tentang:

1. Pengaruh peran auditor internal terhadap penerapan tata kelola

pemerintahan yang baik (good government governance).

2. Pengaruh sistem pengendalian intern pemerintah terhadap penerapan tata

kelola pemerintahan yang baik (good government governance).

3. Pengaruh penyelesaian tindak lanjut temuan audit terhadap tata kelola

pemerintahan yang baik (good government governance).

4. Pengaruh peran auditor internal, sistem pengendalian intern pemerintah,

dan penyelesaian tindak lanjut temuan audit terhadap penerapan tata kelola

14

D. Manfaat penelitian

Berdasarkan teori, perumusan dan tujuan masalah, maka diharapkan

penelitian ini dapat memberikan manfaat, adapun manfaat dalam penelitian ini

adalah sebagai berikut:

1. Kontribusi Praktis

a. Badan Pengawasan Keuangan dan Pembangunan (BPKP), sebagai

pembina APIP diharapkan penelitian ini dapat dijadikan informasi

mengenai pentingnya peran auditor internal pemerintah atau APIP

dalam menjalankan fungsi pengawasan terhadap seluruh kegiatan

pemerintahan untuk mewujudkan good governance. BPKP diharapkan

dapat mengambil langkah yang strategis untuk mengoptimalkan fungsi

APIP di pemerintahan.

b. Asosiasi Auditor Intern Pemerintah Indonesia (AAIPI), diharapkan

penelitian ini dapat memberikan kontribusi positif dan sebagai bahan

pertimbangan dalam pengambilan keputusan mengenai penguatan

peran auditor internal pemerintah. Mengingat peran AAIPI merupakan

suatu wadah bagi auditor internal pemerintah yang menetapkan standar

audit internal dan kode etik.

c. Inspektorat Jenderal, penelitian ini diharapkan dapat memberikan

informasi mengenai pentingnya optimalisasi peran auditor internal

dalam melakukan fungsi quality assurance, pengawasan dan early

warning untuk mencegah terjadinya penyimpangan dalam kegiatan

15

tindak lanjut temuan audit agar tidak ditemukan lagi temuan berulang

pada periode berikutnya. Sehingga dapat memperbaiki kualitas laporan

keuangan yang berimplikasi pada perwujudan good government

governance.

d. Pemerintah, penelitian ini dapat memberikan informasi bahwa dalam

mewujudkan good governance memerlukan penguatan peran auditor

internal di lembaga pemerintahan, pelaksanaan sistem pengendalian

yang efektif agar dapat mewujudkan good governance.

2. Kontribusi Teoritis

a. Mahasiswa Jurusan Akuntansi, penelitian ini dapat dijadikan bahan

referensi dalam melakukan penelitian selanjutnya khususnya berkaitan

mengenai good governance dan dapat digunakan sebagai pembanding

untuk menambah ilmu pengetahuan.

b. Masyarakat, sebagai sarana informasi mengenai tata kelola

pemerintahan yang baik (good government governance) dengan

memberikan bukti empiris tentang peran auditor internal, sistem

pengendalian intern pemerintah dan penyelesaian tindak lanjut temuan

audit terhadap tata kelola pemerintahan yang baik (good government

governance).

c. Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak

berikutnya yang ingin melakukan penelitian lebih lanjut mengenai

topik tata kelola pemerintahan yang baik (good government

16

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Agensi (Agency Theory)

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan

sebagai sebuah kontrak yang menyatakan bahwa seseorang atau lebih

(principal) meminta kepada orang lain (agent) untuk melakukan jasa

tertentu demi kepentingan principal, dengan memberikan amanat atau

mandat kepada pihak lain yaitu agent untuk menjalankan wewenang dari

principal dalam kapasitasnya sebagai pengambil keputusan (Nareswari dan

Rossieta, 2013:1).

Beaver (1998) dan Barlow, Helber and Large et al. (1995)

menyatakan bahwa dalam teori keagenan diasumsikan agen memiliki

informasi yang lebih lengkap dibandingkan dengan principal sehingga

terjadi kesenjangan informasi (assymmetry information) yang memicu

timbulnya konflik keagenan, dengan demikian dalam proses pengambilan

keputusan (kebijakan), pihak-pihak yang memiliki otoritas akan mengambil

keputusan yang menguntungkan diri dan kelompok mereka. Sehingga setiap

perilaku yang menyimpang dari salah satu pihak (pemerintah) akan

berdampak secara langsung pada pihak yang terkait (masyarakat)

(Widayadi, 2011: 223).

Hubungan masyarakat dengan pemerintah dapat dikatakan sebagai

17

yang ditetapkan oleh rakyat (principal) yang menggunakan pemerintah

pusat atau daerah (agent) untuk menyediakan jasa yang menjadi kepentingan

rakyat (principal) (Arifianti, Payamta, dan Sutaryo, 2013:2481).

2. Auditing

a. Pengertian Audit

Definisi audit menurut Arens, Elder dan Beasley (2008:1) adalah

sebagai berikut:

“Auditing is the process by which a competent, independent person

accumulates and evaluates evidence about quantifiable information

related toa a specific economic entity for the purpose of determining and

reporting on the degree of correspondence between the quantifiable

information and established criteria.”

Auditing adalah pengumpulan serta pengevaluasian bukti-bukti

atas informasi untuk menetukan dan melaporkan tingkat kesesuaian

informasi tersebut dengan kriteria-kriteria yang telah ditetapkan. Auditing

dilaksanakan oleh seseorang yang kompeten dan independen.

Menurut Boynton, Johnson dan kell (2006:5), definisi audit

berdasarkan Report of the Committee on Basic Auditing Concepts of the

American Accounting Association (Accounting Review, vol. 47) adalah

sebagai berikut:

“Suatu proses sistematis untuk memperoleh serta mengevaluasi

buktisecara objektif mengenai asersi-asersi kegiatan dan peristiwa

asersi-18

asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta

penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan.” Berdasarkan definisi audit diatas, maka dapat disimpulkan tujuh

elemen fundamental dalam pelaksanaan audit, yaitu:

1) Proses yang sistematis, pelaksanaan audit dilakukan berdasarkan

serangkaian langkah atau prosedur yang bersifat logis, terstruktur,

dan terorganisir sesuai dengan ketentuan yang berlaku.

2) Memperoleh dan mengevaluasi bukti secara objektif, dilakukan

dengan cara memperoleh bukti-bukti berdasarkan asersi yang dibuat

oleh entitas. Kemudian auditor melakukan evaluasi terhadap

bukti yang diperoleh. Dalam melakukan evaluasi terhadap

bukti-bukti tersebut auditor harus bersikap objektif dalam mengungkapkan

fakta sesuai dengan yang terjadi, tidak memihak dan berprasangka

buruk terhadap entitas yang membuat asersi tersebut.

3) Asersi mengenai tindakan dan peristiwa ekonomi, asersi adalah hal

yang penting dalam proses audit karena merupakan pernyataan

manajamen mengenai tindakan dan kejadian ekonomi yang melalui

proses pengidentifikasian, pengukuran, dan penyampaian informasi

ekonomi yang dinyatakan dalam satuan uang.

4) Derajat atau tingkat kesesuaian, dalam menetukan derajat kesesuaian

dapat dijelaskan dalam dua bentuk yakni kuantitatif dan kualitatif.

Bentuk kuantitatif dinyatakan berdasarkan jumlah sedang kualitatif

19

derajat kesesuaian dilakukan untuk melihat sesuai tidaknya

asersi-asersi dengan kriteria yang telah ditetapkan.

5) Kriteria yang telah ditentukan, kriteria yang dimaksud adalah

standar-standar yang digunakan sebagai dasar untuk menilai asersi

atau pernyataan yang berupa prinsip akuntansi yang berlaku umum

atau standar akuntansi keuangan dan ukuran kinerja manajemen.

6) Penyampaian hasil, hasil audit disampaikan dalam bentuk laporan

tertulis yang menunjukkan tingkat kesesuaian antara asersi dan

kriteria yang telah ditetapkan. Penyampaian hasil audit ini dapat

memperkuat atau memperlemah kepercayaan pemakai informasi

keuanagn atas asersi yang dibuat oleh auditee.

7) Pihak yang berkepentingan, adalah para pemakai laporan keuangan

yang telah di audit yang dijadikan sebagai dasar pengambilan

keputusan. Pihak yang berkepntingan dari hasil audit antara lain,

investor ataupun calon investor, pemegang saham, kreditor atau

calon kreditor, pemerintah, manajemen dan masyarakat.

b. Tujuan Audit

Tujuan dari audit laporan keuangan adalah menyatakan pendapat

atau opini mengenai laporan keuangan auditee menyajikan secara wajar

dan terbebas dari segala hal yang bersifat material, sesuai dengan

prinsip-prinsip akuntansi yang berlaku secara umum. Sehingga auditor perlu

untuk memperoleh bukti audit yang cukup dan kompeten sebagai dasar

20

Pilihan akan bukti audit dipengaruhi oleh: (1) pemahaman auditor

atas bisnis dan industri klien, (2) perbandingan antara harapan auditor

atas laporan keuangan dengan buku dan catatan klien, (3) keputusan

tentang asersi yang material bagi laporan keuangan, (4) keputusan tentang

risiko bawaan dan risiko pengendalian (Boynton et al., 2006:226).

3. Audit Internal

a. Pengertian Audit Internal

Definisi audit internal menurut Institute of Internal Auditor (IIA),

adalah sebagai berikut:

“Internal Auditing is an independent, objective assurance and

consulting activity designed to add valuean organization’s operation. It

helps an organization accomplish its objective by bringing a systematic,

disciplined, approach to evaluate and improve the effectiveness of risk

management, control and governance process.”

Artinya Audit Internal adalah suatu aktivitas independen dan

objektif yang memberikan jaminan keyakinan dan konsultasi yang

dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan

operasi organisasi. Audit internal membantu organisasi untuk mencapai

tujuannya melalui pendekatan yang sistematis, disiplin dan teratur untuk

mengevaluasi dan meningkatkan efektivitas pengelolaan risiko,

21

Berdasarkan Standar Audit Intern Pemerintah Indonesia (2013)

yang dikeluarkan oleh Asosiasi Auditor Intern Pemerintah (AAIPI)

pengertian audit internal adalah sebagai berikut:

“Audit Intern adalah kegiatan yang independen dan objektif dalam

bentuk pemberian keyakinan (assurance activities) dan konsultasi

(consulting activities), yang dirancang untuk memberi nilai tambah dan meningkatkan operasional sebuah organisasi (auditi). Kegiatan ini membantu organisasi (auditi) mencapai tujuannya dengan cara menggunakan pendekatan yang sistematis dan teratur untuk menilai dan meningkatkan efektivitas dari proses manajemen risiko, kontrol atau

pengendalian dan tata kelola (sektor publik).”

Dari definisi di atas dapat disimpulkan bahwa audit intern adalah

kegiatan penjaminan (assurance) dan konsultasi (consulting) yang

independen dan objektif. Dengan tujuan untuk menciptakan nilai tambah

bagi organisasi dalam meningkatkan kegiatan operasional organisasi.

Dimana sinergi antara proses manajemen risiko, pengendalian dan tata

kelola akan menghasilkan lingkungan pengendalian yang kondusif yang

berguna bagi lingkungan organisasi (auditee) untuk meningkatkan

kinerja.

b. Pengertian Aparat Pengawasan Intern Pemerintah

Di Indonesia, auditor internal pemerintah dikenal dengan Aparat

Pengawasan Intern Pemerintah (APIP). Pengertian Aparat Pengawasan

Intern Pemerintah menurut Standar Audit Intern Pemerintah (SAIP)

sebagai berikut:

“Aparat Pengawasan Intern Pemerintah (APIP) adalah instansi

22

Utama/Inspektorat Lembaga Pemerintah non Kementerian, Inspektorat/Unit Pengawasan Intern pada Kesekretariatan Lembaga

Tinggi Negara dan Lembaga Negara, Inspektorat

Provinsi/Kabupaten/Kota, dan Unit Pengawasan Intern Pada Badan Hukum Pemerintah lainnya sesuai dengan peraturan

perundang-undangan.”

Sedangkan menurut Peraturan Pemerintah Nomor 60 Tahun 2008,

yang dimaksud dengan pengawasan adalah sebagai berikut:

“Pengawasan adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan

pimpinan dalam mewujudkan kepemerintahan yang baik.”

Di Indonesia lembaga pengawasan terbagi menjadi dua yaitu

pengawasan eksternal yang dilakukan oleh Badan Pemeriksaan Keuangan

(BPK) dan pengawasan internal atau fungsional yang dilakukan oleh

Aparat Pengawasan Intern Pemerintah (APIP) yang terdiri dari Badan

Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal,

Unit Pengawasan Lembaga Pemerintah Non Kementerian, Inspektorat

Provinsi dan Inspektorat Kabupaten/Kota (Indarwati, 2013:3).

Menurut Standar Audit Intern Pemerintah (SAIP) diperlukan peran

APIP yang efektif untuk mewujudkan pemerintahan yang baik (good

governance) yang mengarah pada pemerintahan yang bersih (clean

governance) yaitu sebagai berikut:

1) Memberikan keyakinan yang memadai atas ketaatan, kehematan,

efisiensi, dan efektivitas pencapaian tujuan penyelenggaraan tugas

23

2) Melakukan peringatan dini (early warning) dan meningkatkan

efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi

instansi pemerintah (anti corruption activities).

3) Memberikan saran dan rekomendasi yang dapat meningkatkan

kualitas tata kelola penyelenggaraan tugas dan fungsi instansi

pemerintah (consulting activities).

c. Peran Auditor Internal

Peran auditor internal mengalami pergeseran paradigma,

berdasarkan petikan dari Institute Internal Auditor (IIA) yaitu, “Internal

Auditing is an independent, objective assurance and consulting

activity…..”. Dapat diambil kesimpulan bahwa internal auditing

merupakan kegiatan penjaminan (assurance) dan konsultasi (consulting)

yang independen dan objektif. Sehingga auditor internal tidak lagi

berperan sebagai watchdog (mencari kesalahan) namun peran auditor

internal lebih meluas pada peran konsultan dan katalis (Warta

Pengawasan, 2013:6).

Metode audit yang semula post audit berubah menjadi current

audit atau pre audit, pendekatan audit yang semula mendeteksi masalah

berubah menjadi mencegah masalah (early warning), dan fokus audit

yang semula mempermasalahkan masalah berubah menjadi

menyelesaikan masalah. Kegiatan auditor internal yang berupa inspeksi,

deteksi dan reaksi terhadap risiko, saat ini lebih mengarah pada antisipasi,

24

1) Peran Auditor Internal Sebagai Watchdog, aktivitas yang dijalankan

auditor internal sebagai watchdog meliputi aktivitas inspeksi,

observasi, perhitungan, cek dan ricek yang bertujuan untuk

memastikan ketaatan atau kepatuhan terhadap ketentuan, peraturan

atau kebijakan yang telah ditetapkan (Priantinah dan Adhisty,

2012:38). Audit yang dilakukan adalah compliance audit dan apabila

terjadi penyimpangan maka dilakukan koreksi terhadap sistem

pengendalian manajemen dengan memberikan saran atau

rekomendasi yang memiliki dampak jangka pendek (Effendi, 2007).

Dari segi pendekatan pengendalian, auditor internal menekankan pada

pengendalian detektif (detective control) yang mengidentifikasi

masalah yang sudah terjadi dan memberikan solusinya (Zulkarnain,

2011).

2) Peran Auditor Internal Sebagai Konsultasi, Standar Audit Intern

Pemerintah (SAIP) mengungkapkan bahwa auditor internal memiliki

peranan untuk memberikan jasa assurance dan jasa konsultasi

(consulting). Peran auditor internal sebagai konsultan membantu

manajemen dalam mengelola risiko dengan mengidentifikasi masalah

dan memberikan saran perbaikan yang memberikan nilai tambah

untuk memperkuat organisasi sehingga mengharuskan auditor internal

untuk meningkatkan pengetahuan agar dapat membantu manajemen

dalam mengantisipasi terjadinya masalah (Priantinah dan Adhisty,

25 (performance audit) yang memberikan keyakinan bahwa organisasi

telah memanfaatkan sumber daya organisasi secara ekonomis, efisien

dan efektif. Rekomendasi yang diberikan bersifat jangka menengah

(Widayadi, 2011:248).

3) Peran Auditor Internal Sebagai Katalis, auditor intern sebagai katalis

berkaitan dengan quality assurance, sehingga auditor internal

diharapkan dapat membimbing manajemen dalam mengenali risiko

yang mengancam pencapaian tujuan organisasi. Auditor internal

sebagai katalisator terlibat aktif dalam melakukan penilaian risiko

yang terdapat dalam suatu organisasi. Quality assurance bertujuan

untuk meyakinkan bahwa aktivitas organisasi yang dijalankan telah

menghasilkan keluaran (output) yang dapat memenuhi kebutuhan

penggunanya (Effendi, 2007). Dalam peran katalis, auditor internal

bertindak sebagai fasilitator dan agen perubahan (agent of change).

Dampak dari peran katalis bersifat jangka panjang, karena fokus

katalis adalah nilai jangka panjang dari organisasi, khususnya yang

berkaitan dengan tujuan organisasi yang dapat memenuhi kepuasan

pelanggan dan masyarakat (stakeholder) (Warta Pengawasan,

2013:7). Peran katalisator yang dijalankan auditor internal tidak

terbatas pada tindakan perbaikan dan memberikan nasihat tetapi

mencakup dalam system design dan development, review terhadap

26

dalam penyusunan anggaran, evaluasi kinerja dan usulan perubahan

strategi (Simbolon, 2010:1 dalam Priantinah dan Adhisty, 2012:39).

d. Standar Audit Intern Pemerintah Indonesia

Standar audit intern pemerintah Indonesia adalah kriteria atau

ukuran mutu minimal untuk melakukan kegiatan audit intern yang wajib

di jadikan pedoman oleh auditor intern pemerintah Indonesia (AAIPI,

2013). Secara garis besar standar audit ini terbagi menjadi dua bagian

utama, yakni:

1) Standar Atribut (Atribute Standards), mengatur karakteristik umum

yang menjadi tanggung jawab, sikap, dan tindakan dari penugasan

audit intern serta organisasi dan pihak-pihak yang melakukan

kegiatan audit intern dan berlaku umum untuk semua penugasan audit

intern. Standar atribut dibagi menjadi prinsip-prinsip dasar dan

standar umum. Prinsip-prinsip dasar terdiri dari; (a) visi, misi, tujuan,

kewenangan dan tanggung jawab APIP (Audit Charter), (b)

independensi dan objektivitas, (c) Kepatuhan terhadap kode etik.

Sedangkan standar umum terdiri dari; (a) kompetensi auditor dan

kecermatan profesional, (b) kewajiban auditor, (c) program

pengembangan dan penjaminan kualitas.

2) Standar Pelaksanaan (Performance Standards), menggambarkan

kegiatan audit intern dan menyediakan kriteria untuk menilai kinerja

audit internal. Ruang lingkup kegiatan yang diatur dalam standar

27 Assurance Activities) dan pemberian jasa konsultasi (Consulting

Activities). Standar pelaksanaan dibagi menjadi dua yaitu standar

pelaksanaan audit internal dan standar komunikasi. Standar

pelaksanaan audit internal terdiri dari; (a) mengelola kegiatan audit

internal, (b) kegiatan audit internal, (c) perencanaan penugasan audit

internal, (d) pelaksanaan penugasan audit internal. Sedangkan standar

komunikasi terdiri dari; (a) komunikasi hasil penugasan audit intern,

(b) pemantauan tindak lanjut.

e. Model IACM (Internal Audit Cappability Model)

Model IACM digunakan untuk mengukur kompetensi yang

dimiliki oleh Aparat Pengawasan Intern Pemerintah (APIP). Menurut

Warta Pengawasan (2013:18-20) IACM merupakan kerangka kerja untuk

memperkuat peran internal auditor yang dapat menunjukkan

langkah-langkah progresif dari APIP yang lemah menuju APIP yang kuat. Dengan

model IACM, tingkat kapabilitas APIP dikelompokkan ke dalam lima

tingkatan, yaitu:

1) Level 1 (Initial), merupakan level kemampuan terendah karena tidak

memiliki pedoman (SOP) penyelenggaraan pengawasan intern, dan

kemampuan APIP bergantu pada individu-individu.

2) Level 2 (Infrastructure), APIP mampu menjamin proses tata kelola

28

3) Level 3 (Integrated), APIP mampu menilai efisiensi, efektivitas,

ekonomis suatu kegiatan dan mampu meberikan konsultasi pada tata

kelola, manajemen risiko, dan pengendalian intern.

4) Level 4 (Managed), APIP mampu memberikan assurance secara

keseluruhan atas tata kelola, manajemen risiko, dan pengendalian

intern.

5) Level 5 (Optimizing), APIP sudah menjadi agen perubahan.

4. Sistem Pengendalian Intern Pemerintah (SPIP)

a. Pengertian Sistem Pengendalian Internal

Pengendalian intern (internal control) sebagai suatu sarana yang

diciptakan oleh dan untuk kepentingan organisasi. Boynton et al.

(2006:326) menyatakan: Control the safeguarding of assets against

unauthorized acquisition, use, and disposition, yang dapat diartikan

bahwa pengendalian intern merupakan usaha perlindungan terhadap aset

dengan menentang pengambilalihan, penggunaan dan disposisi aset

secara tidak sah (Sari, 2013:1014).

Pengertian pengendalian internal menurut Arens, Elder dan

Beasley (2010) dalam Eko dan Hariyanto (2010:2), sebagai berikut:

“Internal control consists of the organization planning that

includes all methods used to safeguard the company assets, to insure the

reliability of information, to support the efficiency and effectiveness of

29

Artinya pengendalian internal terdiri dari seluruh perencanaan

organisasi yang mencakup metode yang digunakan untuk melindungi aset

perusahaan, memastikan keandalan informasi, untuk mendukung

efektivitas dan efisiensi operasional perusahan dan memastikan

kepatuhan terhadap hukum dan peraturan yang berlaku.

Sedangkan menurut COSO dalam Kresiadanti (2013:4) pengertian

pengendalian internal adalah sebagai berikut:

“Internal control is broadly the used as a process, effected by an

entities board of directors, management, and other personnel, designed to

provide reasonable assurance regarding the achievement of objectives in

the following categories, reliability of financial reporting, and

compliance with applicable laws and regulations.”

Pengendalian internal merupakan suatu proses yang dipengaruhi

oleh direksi organisasi, manajemen, dan personel lainnya, yang didesain

untuk memberikan keyakinan memadai akan tercapainya tujuan dalam

efektivitas dan efisiensi operasi, keandalan pelaporan keuangan, ketaatan

pada hukum dan peraturan yang berlaku.

Berdasarkan Peraturan Pemerintah No.60 tahun 2008 pasal 1

tentang sistem pengendalian intern pemerintah adalah proses integral

pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh

pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai

30

efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan

ketaatan terhadap peraturan perundang-undangan.

Sehingga dapat disimpulkan bahwa pengendalian internal adalah

suatu proses atau prosedur yang dijalankan oleh manajemen dari

perencanaan, pelaksanaan dan pemantauan yang memberikan keyakinan

memadai atas tercapainya tujuan dalam efektivitas dan efisiensi kegiatan

operasional organisasi, informasi laporan keuangan yang dapat dipercaya

serta kepatuhan terhadap peraturan dan hukum yang berlaku.

Pengendalian internal yang berkualitas adalah pengendalian yang

efektif dan mengacu pada pencapaian dan sasaran organisasi atas

pengendalian yang dirancang. Efektivitas adalah ukuran keberhasilan

suatu kegiatan dan program yang dikaitkan dengan tujuan yang

ditetapkan. Suatu pengendalian internal dikatakan efektif apabila

memahami sejauh mana tujuan operasi entitas tercapai, laporan keuangan

yang diterbitkan dipersiapkan secara handal, hukum dan regulasi yang

berlaku dipatuhi (Puspitadewi, 2012:161).

b. Komponen Pengendalian Internal

Menurut Boynton, Johnson, and Kell (2006:379), COSO dalam

Sawyer (2005:61) dan Peraturan Pemerintah No.60 Tahun 2008

pengendalian internal terdiri dari lima kompenen yang saling terkait, yang

31

1) Lingkungan Pengendalian

Boynton (2006:332) berpendapat bahwa lingkungan

pengendalian akan berpengaruh terhadap orang-orang dalam

perusahaan dan menjadi landasan bagi internal control. Lingkungan

pengendalian mencerminkan seluruh sikap, kesadaran, dan tindakan

dari pimpinan, dewan komisaris, manajemen, pemilik, atau pihak lain

mengenai pentingnya pengendalian dan tekanan pada suatu organisasi

atau entitas (Kresiadanti, 2013:5).

Menurut PP nomor 60 tahun 2008 pasal 4 menjelaskan bahwa

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara

lingkungan pengendalian yang menimbulkan perilaku positif dan

kondusif untuk penerapan Sistem Pengendalian Intern dalam

lingkungan kerjanya, melalui: (a) Penegakan integritas dan nilai etika,

(b) Komitmen terhadap kompetensi, (c) Kepemimpinan yang

kondusif, (d) Pembentukan struktur organisasi yang sesuai dengan

kebutuhan, (e) Pendelegasian wewenang dan tanggung jawab yang

tepat, (f) Penyusunan dan penerapan kebijakan yang sehat tentang

pembinaan sumber daya manusia, (g) Perwujudan peran aparat

pengawasan intern pemerintah yang efektif, dan (h) Hubungan kerja

yang baik dengan Instansi Pemerintah terkait.

2) Penilaian Risiko

Menurut Arens (2008:276) penaksiran risiko dimaksudkan

32 preparation of financial statement in conformity with GAAP.” Sistem

pengendalian intern merupakan usaha manajemen untuk

mengidentifikasi dan menganalisis risiko yang relevan dalam

penyusunan laporan keuangan sesuai dengan prinsip-prinsip akuntansi

(Kresiadanti, 2013:6).

Penilaian risiko dirancang untuk mengidentifikasi, menganalisis,

dan mengelola berbagai risiko yang berkaitan dengan laporan

keuangan (Saptapradipta, 2012:5). Menurut PP no.60 tahun 2008

pasal 41 sistem pengendalian intern harus memberikan penilaian atas

risiko yang dihadapi unit organisasi baik dari luar maupun dari dalam

yang terdiri atas; (a) Identifikasi risiko, dan (b) Analisis risiko.

3) Kegiatan Pengendalian

Menurut Boynton, Johnson, and Kell (2006:386) kegiatan

pengendalian merupakan kebijakan dan prosedur yang membantu

memastikan bahwa perintah manajemen dilaksanakan. Aktivitas

tersebut memastikan bahwa tindakan yang diperlukan untuk

menaggulangi risiko dalam pencapaian tujuan entitas sudah

dilaksanakan.

Berdasarkan PP no.60 tahun 2008 pasal 18 menjelaskan bahwa

aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan

dalam berbagai tingkat organisasi dan fungsi. Pimpinan instansi

pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai

33

pemerintah yang bersangkutan. Adapun yang termasuk dalam

kegiatan pengendalian; (a) Reviu atas kinerja instansi pemerintah

yang bersangkutan, (b) Pembinaan sumber daya manusia, (c)

Pengendalian atas pengelolaan sistem informasi, (d) Pengendalian

fisik atas aset, (e) Penetapan dan reviu atas indikator dan ukuran

kinerja, (f) Pemisahan fungsi, dan otorisasi atas transaksi dan kejadian

yang penting, (g) Pencatatan yang akurat dan tepat waktu atas

transaksi dan kejadian, (h) Pembatasan akses atas sumber daya dan

pencatatannya, (i) Akuntabilitas terhadap sumber daya dan

pencatatannya, (j) Dokumentasi atas sistem pengendalian intern serta

transaksi dan kejadian penting.

4) Informasi dan Komunikasi

Sistem informasi dan komunikasi yang relevan dengan tujuan

pelaporan keuangan, yakni meliputi sistem akuntansi yang terdiri dari

metode dan catatan yang dirancang untuk mengidentifikasi,

mengumpulkan, menganalisis, mengklasifikasi, meringkas, dan

melaporkan transaksi entitas dan mengelola akuntabilitas bagi aktiva,

utang, dan ekuitas yang berhubungan. Sistem yang efektif harus

memenuhi tujuan dari internal control yaitu eksistensi, kelengkapan,

akurasi, klasifikasi, tepat waktu, posting, dan pengikhtisaran.

Komunikasi mencakup penyediaan suatu pemahaman tentang peran

34

internal terhadap pelaporan keuangan (Boynton, Johnson, and Kell,

2006:384).

Sehingga dalam PP no. 60 tahun 2008 pasal 41 pimpinan

instansi pemerintah wajib mengidentifikasi, mencatat, dan

mengkomunikasikan informasi dalam bentuk dan waktu yang tepat

Adapun langkah yang harus dilakukan oleh pimpinan instansi

pemerintah adalah; (a) Menyediakan dan memanfaatkan berbagai

bentuk dan sarana komunikasi, dan (b) Mengelola, mengembangkan,

dan memperbarui sistem informasi secara terus menerus.

5) Pemantauan

Pemantauan adalah suatu proses yang menilai kualitas kinerja

pengendalian intern pada suatu waktu atau melakukan penilaian

terhadap efektivitas pengendalian internal apakah telah dilaksanakan

sebagaimana mestinya dan mengambil tindakan perbaikan yang

diperlukan. Pemantauan dapat dilaksanakan melalui aktivitas yang

berkelanjutan dan melalui evaluasi periodik secara terpisah (Boynton,

Johnson, and Kell, 2006:400). Menurut PP no. 60 tahun 2008 pasal 43

Pimpinan instansi pemerintah wajib melakukan pemantauan dalam

proses pengendalian intern pemerintah yang dilaksanakan melalui

pemantauan berkelanjutan, evaluasi terpisah dan tindak lanjut

35

5. Tindak Lanjut Temuan Audit

a. Pengertian Temuan Audit

Menurut Rai (2008:179) temuan audit adalah masalah-masalah

penting (material) yang ditemukan selama audit berlangsung dan masalah

tersebut pantas untuk di komunikasikan dengan entitas yang diaudit

karena mempunyai dampak terhadap perbaikan dan peningkatan kinerja

ekonomi, efisiensi, dan efektivitas entitas yang diaudit. Sedangkan

menurut Hartono (2006:29) temuan audit adalah hal-hal yang berkaitan

dengan pernyataan fakta. Dihasilkan dari proses perbandingan antara

“apa yang seharusnya ada” dan “apa yang ternyata ada”.

Menurut Peraturan Menteri Pendayagunaan Aparatur Negara no. 9

tahun 2009 yang dimaksud temuan adalah fakta/kejadian/bukti yang

memiliki saran atau rekomendasi sebagaimana yang tercantum dalam

laporan hasil pengawasan.

Sehingga dapat disimpulkan bahwa temuan audit adalah fakta yang

ditemukan pada saat pelaksanaan audit yang didukung dengan bukti yang

kompeten dan memadai, dimana temuan tersebut material dan diperlukan

saran atau rekomendasi perbaikan untuk meningkatkan kinerja entitas.

b. Unsur Temuan Audit

Menurut Hartono (2006:18) dan Rai (2008:182) temuan audit

ditentukan berdasarkan beberapa unsur yang terkait, yaitu:

1) Kondisi, yaitu bukti nyata yang ditemukan oleh auditor dalam