BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

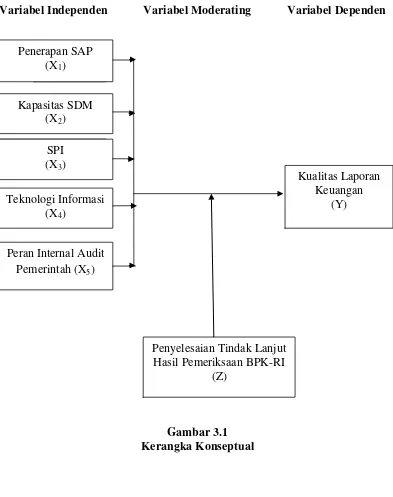

3.1. Kerangka Konseptual

Kerangka konseptual yang akan digunakan dalam penelitian ini dapat

digambarkan sebagai berikut :

Variabel Independen Variabel Moderating Variabel Dependen

Gambar 3.1 Kerangka Konseptual Penerapan SAP

(X1)

Kapasitas SDM (X2)

SPI SPI (X3)

Teknologi Informasi (X4)

Peran Internal Audit Pemerintah (X5)

Kualitas Laporan Keuangan

(Y)

Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI

Berdasarkan kerangka konseptual di atas, dapat dijelaskan sebagai berikut:

3.1. 1. Pengaruh Penerapan SAP terhadap Kualitas Laporan Keuangan Standar Akuntansi Pemerintahan (SAP) merupakan pedoman dalam

menyusun dan menyajikan laporan keuangan pemerintah sebagaimana

diamanatkan oleh Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara dalam Pasal 32 disebutkan bahwa bentuk dan isi laporan

pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai

dengan Standar Akuntansi Pemerintahan.

Standar akuntansi pemerintahan adalah syarat mutlak yang harus dijadikan

pedoman agar kualitas laporan keuangan di Indonesia dapat ditingkatkan. Dengan

demikian, maka Penerapan SAP berpengaruh positif terhadap Kualitas Laporan

Keuangan. Penerapan SAP diduga akan berdampak pada peningkatan kualitas

pelaporan keuangan di pemerintah pusat dan daerah. Berarti apabila SAP

diterapkan dalam suatu laporan keuangan pemerintah maka laporan keuangan

pemerintah tersebut akan semakin berkualitas. Dengan demikian, maka

penerapan SAP berpengaruh positif terhadap kualitas laporan keuangan.

3.1.2. Pengaruh Kapasitas Sumber Daya Manusia terhadap Kualitas Laporan Keuangan

Sumber daya manusia adalah faktor penting untuk menciptakan laporan

keuangan yang berkualitas. Sumber daya manusia yang berkualitas dan memiliki

kemampuan serta keterampilan dalam menyusun laporan keuangan sesuai dengan

standar akuntansi pemerintahan sangat diperlukan untuk menyusun laporan

Setiap SKPD harus memiliki sumber daya manusia yang kompeten, yang

didukung dengan latar belakang pendidikan akuntansi, sering mengikuti

pendidikan dan pelatihan, serta mempunyai pengalaman di bidang keuangan

untuk mengelola keuangan pemerintah daerah dengan baik sehingga sistem

akuntansi yang ada dapat diterapkan. Sumber daya manusia (SDM) yang

kompeten tersebut akan mampu memahami logika akuntansi dengan baik dan

menghasilkan laporan keuangan yang berkualitas. Dengan demikian, maka

kapasitas sumber daya manusia berpengaruh positif terhadap kualitas laporan

keuangan.

3.1.3. Pengaruh Penerapan Sistem Pengendalian Intern (SPI) terhadap Kualitas Laporan Keuangan

Sistem Pengendalian Intern (SPI) memiliki fungsi untuk memberikan

keyakinan yang memadai bagi tercapainya efektifitas dan efisiensi dalam proses

akuntansi terutama dalam menciptakan keandalan laporan keuangan sehingga

penerapan sistem pengendalian intern mampu meningkatkan reliabilitas,

objektivitas informasi dan mencegah inkonsistensi dan memudahkan proses audit

laporan keuangan.

PP Nomor 60 Tahun 2008 mendefinisikan pengendalian intern adalah

proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus

menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan

SPI merupakan kegiatan pengendalian terutama atas pengelolaan sistem

informasi yang bertujuan untuk memastikan akurasi dan kelengkapan informasi.

Penerapan SPI dapat lebih meningkatkan laporan keuangan, dengan demikian

penerapan Sistem Pengendalian Intern (SPI) berpengaruh positif terhadap kualitas

laporan keuangan.

3.1.4. Pengaruh Pemanfaatan Teknologi Informasi terhadap Kualitas Laporan Keuangan

Teknologi informasi sangat diperlukan untuk memberi manfaat atau

kemudahan dalam mengolah data pengelolaan keuangan daerah dan data terkait

lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai dasar

pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan

pertanggungjawaban pemerintah daerah. Pemanfaatan teknologi informasi yang

meliputi teknologi komputer dan teknologi komunikasi dalam pengelolaan

keuangan daerah akan meningkatkan pemrosesan transaksi dan data lainnya,

keakurasian dalam perhitungan, serta penyiapan laporan dan output lainnya lebih

tepat waktu.

Pemanfaatan teknologi informasi akan meningkatkan kualitas laporan

keuangan sehingga pemanfaatan teknologi informasi berpengaruh positif terhadap

kualitas laporan keuangan.

3.1.5. Pengaruh Peran Internal Audit Pemerintah terhadap Kualitas Laporan Keuangan

Peran internal audit/ inspektorat selaku pengawas internal pemerintah

daerah diharapkan dapat membantu pemerintah daerah dalam menyiapkan laporan

jasa konsultasi dan jaminan mutu (quality assurance) terhadap laporan keuangan

khususnya melakukan reviu atas laporan keuangan pemerintah daerah.

Peran Internal Audit Pemerintah terkait dengan proses kegiatan yang

ditujukan untuk menjamin agar pengelolaan keuangan pemerintah daerah berjalan

sesuai dengan rencana dan ketentuan peraturan perundang-undangan yang

berlaku. Dengan demikian, maka peran internal audit pemerintah berpengaruh

positif terhadap kualitas laporan keuangan.

3.1.6. Pengaruh Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI sebagai Variabel Moderating

3.1.6.1. Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI dapat memoderasi hubungan antara Penerapan Standar Akuntansi Pemerintahan (SAP) dengan Kualitas Laporan Keuangan

Tindak lanjut hasil pemeriksaan adalah kegiatan dan/atau keputusan yang

dilakukan oleh pimpinan entitas yang diperiksa dan/atau pihak lain yang

kompeten untuk melaksanakan rekomendasi hasil pemeriksaan. Manfaat tindak

lanjut hasil pemeriksaan adalah untuk meminimalisir adanya kejadian yang

berulang dalam laporan keuangan yang telah diaudit oleh BPK, salah satu temuan

yang terdapat dalam laporan keuangan hasil pemeriksaan BPK-RI diantaranya

temuan terkait kesalahan dalam penerapan standar akuntansi pemerintahan.

Penyelesaian tindak lanjut hasil pemeriksaan BPK-RI terhadap temuan terkait

penerapan Standar Akuntansi Pemerintahan (SAP) akan meningkatkan kualitas

laporan keuangan Pemerintah Daerah.

Silviana (2012) menjelaskan dalam penelitiannya bahwa komitmen

pimpinan dalam menindaklanjuti hasil pemeriksaan berpengaruh positif terhadap

penyelesaian tindak lanjut hasil pemeriksaan BPK-RI dapat memoderasi

hubungan antara penerapan standar akuntansi pemerintahan dengan kualitas

laporan keuangan.

3.1.6.2. Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI dapat memoderasi hubungan antara Kapasitas Sumber Daya Manusia dengan Kualitas Laporan Keuangan

BPK-RI selaku auditor eksternal pemerintah selain melakukan audit

keuangan juga melakukan audit kinerja. Audit kinerja bertujuan untuk menilai

kinerja entitas yang diaudit dalam hal ekonomis, efisien dan efektivitas dengan

tujuan untuk memperbaiki kinerja entitas yang diaudit dan meningkatkan

akuntabilitas publik. Hasil audit yang dilakukan oleh BPK-RI dilaporkan dalam

bentuk rekomendasi yang harus ditindaklanjuti oleh auditan.

Penyelesaian tindak lanjut hasil pemeriksaan BPK-RI akan

memperbaiki kapasitas SDM dengan adanya rekomendasi untuk memperbaiki

temuan yang ada seperti penambahan pegawai, perbaikan keahlian pegawai dan

pengetahuan ataupun pelatihan yang diperlukan. Berdasarkan uraian diatas, dapat

dijelaskan bahwa penyelesaian tindak lanjut hasil pemeriksaan BPK-RI dapat

memoderasi hubungan antara kapasitas sumber daya manusia dengan kualitas

laporan keuangan.

3.1.6.3. Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI dapat memoderasi hubungan antara Penerapan Sistem Pengendalian Intern dengan Kualitas Laporan Keuangan

Temuan atas Sistem Pengendalian Intern menunjukkan kasus-kasus

kelemahan sistem pengendalian intern yang dapat dikelompokkan sebagai berikut:

sistem pengendalian pelaksanaan anggaran pendapatan dan belanja; dan

(c) kelemahan struktur pengendalian intern.

Menurut Rai (2008) menyatakan bahwa pelaksanaan tindak lanjut audit

sangat penting karena manfaat pekerjaan audit bukan terletak pada banyaknya

temuan audit yang dilaporkan atau rekomendasi yang dibuat, melainkan pada

tindak lanjut atas laporan audit atau rekomendasinya. Penyelesaian tindak lanjut

hasil pemeriksaan BPK-RI terkait kelemahan sistem pengendalian intern akan

memperbaiki penerapan sistem pengendalian intern di lingkungan pemerintahan.

Berdasarkan uraian diatas, dapat dijelaskan bahwa penyelesaian tindak

lanjut hasil pemeriksaan BPK-RI dapat memoderasi hubungan penerapan Sistem

Pengendalian Intern dengan kualitas laporan keuangan.

3.1.6.4. Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI dapat memoderasi hubungan antara Pemanfaatan Teknologi Informasi dengan Kualitas Laporan Keuangan

Salah satu aspek penting yang sangat berpengaruh dan menjadi kekuatan

utama dalam kehidupan individu maupun organisasi adalah munculnya teknologi

tinggi. Penggunaan komputer dan teknologi tinggi untuk menyelesaikan tugas

akan memudahkan pekerjaan dan hasil yang lebih baik. Berdasarkan Peraturan

Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah

disebutkan bahwa untuk menindaklanjuti terselenggaranya proses pembangunan

dengan prinsip tata pemerintahan yang baik (Good Governance), pemerintah

pusat dan pemerintah daerah berkewajiban untuk mengembangkan serta

memanfaatkan kemajuan teknologi informasi agar dapat meningkatkan

kemampuan mengelola keuangan daerah, maupun menyalurkan informasi

Pemerintah daerah belum mempunyai komitmen untuk menggunakan

SIMDA secara utuh, masih banyak pemerintah daerah yang hanya menggunakan

SIMDA untuk proses pembuatan laporan keuangan saja, proses penganggaran dan

pencatatan aset belum menggunakan SIMDA sehingga masih ada temuan atas

laporan keuangan terkait dengan penerapan SIMDA. Rekomendasi atas temuan

tersebut akan memperbaiki penggunaan aplikasi yang ada.

Berdasarkan uraian diatas, dapat dijelaskan bahwa penyelesaian tindak

lanjut hasil pemeriksaan BPK-RI dapat memoderasi hubungan pemanfaatan

teknologi informasi dengan kualitas laporan keuangan.

3.1.6.5. Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI dapat memoderasi hubungan antara Peran Internal Audit Pemerintah dengan Kualitas Laporan Keuangan

Laporan keuangan pemerintah daerah sebelum diserahkan ke BPK-RI

harus direviu oleh inspektorat daerah untuk meyakinkan keandalan laporan

keuangan. Inspektorat daerah selaku auditor intern mengawal proses pembuatan

laporan keuangan dengan cara melakukan monitoring atas pembuatan laporan

keuangan pemerintah daerah. Rekomendasi hasil reviu dan monitoring yang

dilakukan akan memperbaiki laporan keuangan pemerintah daerah.

Inspektorat daerah juga sebagai partner BPK-RI dalam melakukan tindak

lanjut atas temuan hasil pemeriksaan BPK-RI. Penyelesaian tindak lanjut hasil

pemeriksaan BPK-RI sangat tergantung kepada kinerja inspektorat daerah karena

Inspektorat daerah merupakan perantara antara BPK-RI dan SKPD-SKPD

pemerintah daerah dalam melakukan tindak lanjut hasil pemeriksaan. Tunggakan

temuan hasil pemeriksaan BPK-RI yang banyak akan merekomendasikan

Inspektorat selaku auditor internal pemerintah seharusnya memberikan

peringatan dini terhadap pengelolaan keuangan pemerintah dan proses tindak

lanjut hasil pemeriksaan BPK-RI tahun-tahun sebelumnya sehingga dapat

dilakukan perbaikan dan pencegahan terhadap permasalahan yang ada sebelum

diaudit oleh audit eksternal pemerintah. Berdasarkan uraian diatas, dapat

dijelaskan bahwa Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI dapat

memoderasi hubungan antara Peran Internal Audit Pemerintah dengan kualitas

laporan keuangan.

3.2. Hipotesis

Berdasarkan latar belakang masalah, rumusan masalah, landasan teoritis

dan kerangka konsep maka hipotesis dari penelitian ini adalah:

1. Penerapan Standar Akuntansi Pemerintahan (SAP), kapasitas SDM, Sistem

pengendalian intern (SPI), pemanfaatan teknologi informasi dan peran

internal audit pemerintah berpengaruh secara simultan dan parsial terhadap

kualitas laporan keuangan Pemerintah Kabupaten Langkat.

2. Penyelesaian tindak lanjut hasil pemeriksaan BPK-RI mampu memoderasi

(memperkuat) hubungan antara penerapan Standar Akuntansi Pemerintahan

(SAP), kapasitas SDM, penerapan Sistem pengendalian intern (SPI),

pemanfaatan teknologi informasi dan peran internal audit pemerintah dengan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif yang bersifat kausal

komparatif. Menurut Indriantoro dan Supomo (2002) penelitian kausal

komparatif (Causal Comparative Research) merupakan tipe penelitian dengan

karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau

lebih. Penelitian kausal komparatif merupakan tipe penelitian ex post facto yaitu

tipe penelitian terhadap data yang dikumpulkan setelah terjadinya fakta atau

peristiwa.

4.2. Lokasi Penelitian

Lokasi penelitian seluruh SKPD di lingkungan Pemerintah Daerah

Kabupaten Langkat. Penelitian ini dilaksanakan pada bulan Januari 2016 sampai

Juli 2016 (Lampiran 1).

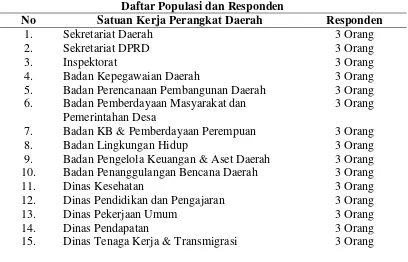

4.3. Populasi dan Sampel Penelitian

Menurut Sugiyono (2014) populasi adalah wilayah generalisasi yang

terdiri atas: objek/subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Menurut Lubis (2012) sampel adalah sebagian atau wakil

populasi yang diteliti. Indriantoro dan Supomo menyatakan bahwa peneliti dapat

meneliti seluruh elemen populasi (disebut dengan sensus) atau meneliti sebagian

Populasi dalam penelitian ini adalah pejabat atau pegawai SKPD yang

terlibat dalam pengelolaan keuangan daerah di Pemerintah Kabupaten Langkat

pada 32 Satuan Kerja Perangkat Daerah (SKPD) terdiri dari: 6 (enam) kantor, 16

(enam belas) Dinas, 7 (tujuh) badan, 1 (satu) Inspektorat, 1 (Satu) Sekretariat

DPRD dan 1 (Satu) Sekretariat Daerah, dimana pejabat atau pegawai SKPD yang

akan diberikan kuesioner sebanyak 3 (tiga) orang yaitu PPK-SKPD, Pegawai

bagian keuangan/akuntansi dan Bendahara Pengeluaran SKPD, sehingga jumlah

populasi dalam penelitian ini sebanyak 96 orang (responden). Alasan penulis

memilih PPK-SKPD, Pegawai bagian keuangan/akuntansi dan Bendahara

Pengeluaran SKPD sebagai responden adalah karena ketiga orang tersebutlah

yang terlibat dalam penyusunan laporan keuangan pemerintah daerah. Teknik

pengambilan sampling pada penelitian ini adalah sensus dan seluruh populasi

akan dijadikan sampel.

Distribusi populasi dan responden dapat dilihat pada table 4.1

Tabel 4.1.

Daftar Populasi dan Responden

No Satuan Kerja Perangkat Daerah Responden

1. Sekretariat Daerah 3 Orang

2. Sekretariat DPRD 3 Orang

3. Inspektorat 3 Orang

4. Badan Kepegawaian Daerah 3 Orang

5. Badan Perencanaan Pembangunan Daerah 3 Orang

6. Badan Pemberdayaan Masyarakat dan Pemerintahan Desa

3 Orang

7. Badan KB & Pemberdayaan Perempuan 3 Orang

8. Badan Lingkungan Hidup 3 Orang

9. Badan Pengelola Keuangan & Aset Daerah 3 Orang

10. Badan Penanggulangan Bencana Daerah 3 Orang

11. Dinas Kesehatan 3 Orang

12. Dinas Pendidikan dan Pengajaran 3 Orang

13. Dinas Pekerjaan Umum 3 Orang

14. Dinas Pendapatan 3 Orang

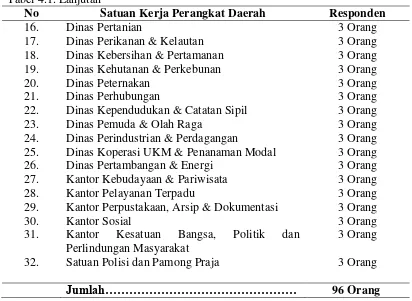

Tabel 4.1. Lanjutan

No Satuan Kerja Perangkat Daerah Responden

16. Dinas Pertanian 3 Orang

17. Dinas Perikanan & Kelautan 3 Orang

18. Dinas Kebersihan & Pertamanan 3 Orang

19. Dinas Kehutanan & Perkebunan 3 Orang

20. Dinas Peternakan 3 Orang

21. Dinas Perhubungan 3 Orang

22. Dinas Kependudukan & Catatan Sipil 3 Orang

23. Dinas Pemuda & Olah Raga 3 Orang

24. Dinas Perindustrian & Perdagangan 3 Orang 25. Dinas Koperasi UKM & Penanaman Modal 3 Orang

26. Dinas Pertambangan & Energi 3 Orang

27. Kantor Kebudayaan & Pariwisata 3 Orang

28. Kantor Pelayanan Terpadu 3 Orang

29. Kantor Perpustakaan, Arsip & Dokumentasi 3 Orang

30. Kantor Sosial 3 Orang

31. Kantor Kesatuan Bangsa, Politik dan Perlindungan Masyarakat

3 Orang

32. Satuan Polisi dan Pamong Praja 3 Orang

Jumlah……… 96 Orang

4.4. Metode Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data primer yang

bersifat kualitatif. Data primer menurut Lubis (2012) merupakan data yang

dikumpulkan sendiri oleh si peneliti pada saat berlangsungnya penelitian tersebut.

Metode yang digunakan yaitu metode survey. Teknik pengumpulan data

dilakukan dengan teknik kuesioner. Menurut Daulay (2010) kuesioner adalah

usaha mengumpulkan informasi dengan menyampaikan sejumlah pertanyaan

tertulis, untuk dijawab secara tertulis pula oleh responden.

Adapun tahapan dalam penyebaran dan pengumpulan kuesioner ini terdiri

dari dua tahap yaitu: tahap pertama adalah melakukan penyebaran kuesioner

kepada 96 (sembilan puluh enam) responden yang berada di Pemerintah

belum menyelesaikan diberi waktu tambahan selama satu minggu. Responden

yang tidak dapat menyelesaikan kuesioner setelah diberikan waktu tambahan,

tidak dapat dijadikan sampel. Tahapan kedua yaitu: pengambilan kuesioner yang

telah diisi oleh responden untuk dilakukan pengolahan data dari kuestioner

tersebut.

4.5. Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel merupakan definisi yang dijadikan sebagai

dasar dalam menetapkan besarnya nilai dari masing-masing variabel tersebut.

Variabel penelitian ini terdiri dari variabel independen, variabel dependen dan

variabel moderating.

Menurut Sugiyono (2014) variabel independen adalah variabel bebas atau

variabel yang mempengaruhi variabel terikat. Variabel dependen adalah variabel

terikat atau variabel yang dipengaruhi oleh keberadaan variabel bebas. Penelitian

ini menggunakan lima variabel independen yaitu penerapan Standar Akuntansi

Pemerintahan (SAP), kapasitas SDM, penerapan Sistem Pengendalian Intern

(SPI), pemanfaatan teknologi informasi dan peran internal audit pemerintah, satu

variabel moderating yaitu penyelesaian tindak lanjut hasil pemeriksaan BPK-RI

dan satu variabel dependen yaitu Kualitas Laporan Keuangan.

Pengukuran variabel dalam penelitian ini menggunakan pengukuran sikap

dengan metode likert. Menurut Indriantoro dan Supomo (2002) metode likert

merupakan metode yang mengukur sikap dengan menyatakan setuju atau

ketidaksetujuannya terhadap subyek, obyek, atau kejadian tertentu. Skala

pengukuran yang digunakan dalam penelitian ini adalah skala ordinal. Metode

(1) sangat setuju, (2) setuju, (3) tidak pasti atau netral, (4) tidak setuju, dan (5)

sangat tidak setuju. Skala likert dikatakan sebagai skala ordinal karena

pernyataan sangat setuju mempunyai tingkat preferensi yang lebih tinggi dari

setuju dan setuju lebih tinggi dari netral/ragu-ragu (Ghozali, 2013).

Definisi operasional dalam variabel penelitian ini dapat dijelaskan sebagai

berikut:

4.5.1. Variabel Dependen

4.5.1.1. Kualitas Laporan Keuangan

Kualitas laporan keuangan adalah ukuran-ukuran normatif yang harus

dilaksanakan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Kualitas laporan keuangan dapat diukur dengan relevan, andal, dapat dipahami

dan dapat dibandingkan. Pengukuran variabel ini menggunakan instrumen

kuesioner dengan 11 (sebelas) butir pertanyaan yang diadaptasi dari Irwan (2011).

Pengukuran variabel ini dengan menggunakan metode likert dengan skala ordinal

yaitu dengan menggunakan penilaian skor 1 sampai 5. Skor 1 = Sangat Tidak

Setuju (STS), Skor 2 = Tidak Setuju (TS), Skor 3 = Netral (N), Skor 4 = Setuju

(S), Skor 5 = Sangat Setuju (SS) .

4.5.2. Variabel Independen

4.5.2.1. Penerapan Standar Akuntansi Pemerintahan

Standar Akuntansi Pemerintahan adalah prinsip-prinsip akuntansi yang

diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Dengan demikian penerapan SAP merupakan persyaratan yang mempunyai

pemerintah di Indonesia. Standar Akuntansi Pemerintahan (SAP) dalam

penelitian ini diukur dengan menggunakan laporan keuangan disusun secara

periodik, evaluasi atas laporan keuangan, keterbukaan dan kejujuran dari laporan

keuangan. Pengukuran variabel ini menggunakan instrumen kuesioner dengan 7

(tujuh) butir pertanyaan yang diadaptasi dari Aryani (2013). Pengukuran variabel

ini dengan menggunakan metode likert dengan skala ordinal yaitu dengan

menggunakan penilaian skor 1 sampai 5. Skor 1 = Tidak Pernah (TP), Skor 2 =

Jarang (JR), Skor 3 = Kadang-Kadang (KK), Skor 4 = Sering (S), Skor 5 = Sangat

Sering (SS) .

4.5.2.2. Kapasitas SDM

Kapasitas SDM adalah kemampuan dari Pejabat Penatausahaan, bendahara

pengeluaran dan staf bagian keuangan dalam melaksanakan tugasnya berdasarkan

pendidikan, pelatihan yang diperoleh, pemahaman mengenai tugas dan

tanggungjawab terhadap kewajiban. Indikator variabel ini adalah latar belakang

pendidikan akuntansi, pengetahuan, keahlian dan pelatiham. Pengukuran variabel

ini dengan menggunakan kuesioner 9 (sembilan) butir pertanyaan yang diadaptasi

dari Azhar (2007) dan Irwan (2011). Pengukuran variabel ini dengan

menggunakan metode likert dengan skala ordinal yaitu dengan menggunakan

penilaian skor 1 sampai 5. Skor 1 = Tidak Pernah (TP), Skor 2 = Jarang (JR),

Skor 3 = Kadang-Kadang (KK), Skor 4 = Sering (S), Skor 5 = Sangat Sering (SS)

4.5.2.3. Penerapan Sistem Pengendalian Intern

Sistem pengendalian intern adalah proses yang integral pada tindakan dan

untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan

aset negara, dan ketaatan terhadap peraturan perundang-undangan. Indikator

variabel ini adalah lingkungan pengendalian, penilaian resiko, aktivitas

pengendalian dan informasi komunikasi. Pengukuran variabel ini dengan

menggunakan kuestioner 7 (tujuh) butir pertanyaan yang diadaptasi dari Irwan

(2011). Pengukuran variabel ini dengan menggunakan metode likert dengan skala

ordinal yaitu dengan menggunakan penilaian skor 1 sampai 5. Skor 1 = Tidak

Pernah (TP), Skor 2 = Jarang (JR), Skor 3 = Kadang-Kadang (KK), Skor 4 =

Sering (S), Skor 5 = Sangat Sering (SS) .

4.5.2.4. Pemanfaatan Teknologi Informasi

Teknologi informasi meliputi komputer (mainframe, mini, micro),

perangkat lunak (software), database, jaringan (internet, intranet), electronic

commerce, dan jenis lainnya yang berhubungan dengan teknologi untuk

mempermudah pelaksanaan tugas-tugas akuntansi. Komputer sebagai perangkat

lunak dengan software-software sebagai perangkat lunak yang berfungsi untuk

sarana pengolahan maupun penyimpanan data yang nantinya dikirimkan melalui

saluran komunikasi. Indikator variabel ini adalah pemanfaatan komputer dan

jaringan internet, pengolahan data yang terintegrasi, pemeliharaan komputer.

Pengukuran variabel ini dengan menggunakan kuestioner 6 (enam) pertanyaan

yang diadaptasi dari Indirasari (2008). Pengukuran variabel ini dengan

menggunakan metode likert dengan skala ordinal yaitu dengan menggunakan

penilaian skor 1 sampai 5. Skor 1 = Tidak Pernah (TP), Skor 2 = Jarang (JR),

4.5.2.5. Peran Internal Audit Pemerintah

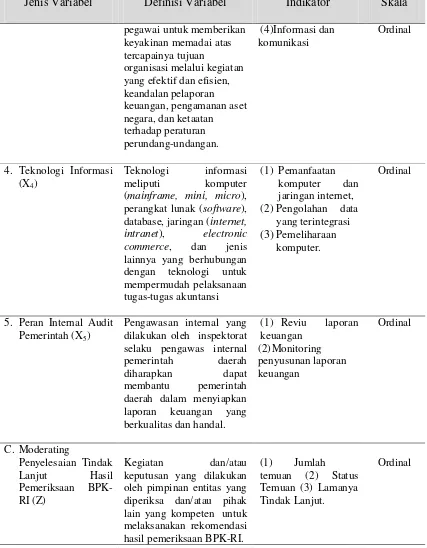

Peran Internal Audit Pemerintah adalah pengawasan internal yang

dilakukan oleh internal audit/ inspektorat selaku pengawas internal pemerintah

daerah diharapkan dapat membantu pemerintah daerah dalam menyiapkan laporan

keuangan yang berkualitas dan handal. Dalam hal ini peran internal audit yaitu

memberikan jasa konsultasi dan jaminan mutu (quality assurance) terhadap

laporan keuangan khususnya melakukan reviu atas laporan keuangan pemerintah

daerah. Indikator variabel ini adalah reviu laporan keuangan, monitoring

penyusunan laporan keuangan. Pengukuran variabel ini dengan menggunakan

kuesioner 4 (empat) pertanyaan yang diadaptasi dari Yuliani, dkk (2010) dan

Indirasari (2008). Pengukuran variabel ini dengan menggunakan metode likert

dengan skala ordinal yaitu dengan menggunakan penilaian skor 1 sampai 5. Skor

1 = Tidak Pernah (TP), Skor 2 = Jarang (JR), Skor 3 = Kadang-Kadang (KK),

Skor 4 = Sering (S), Skor 5 = Sangat Sering (SS) .

4.5.3. Variabel Moderating

4.5.3.1. Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI

Tindak lanjut hasil pemeriksaan BPK-RI adalah kegiatan dan/atau

keputusan yang dilakukan oleh pimpinan entitas yang diperiksa dan/atau pihak

lain yang kompeten untuk melaksanakan rekomendasi hasil pemeriksaan

BPK-RI. Indikator variabel ini adalah jumlah temuan, status temuan dan lamanya

tindak lanjut. Pengukuran variabel ini dengan menggunakan kuesioner 10

(sepuluh) pertanyaan yang diadaptasi dari Rai (2008) dan PP No. 2 tahun 2010.

yaitu dengan menggunakan penilaian skor 1 sampai 5. Skor 1 = Tidak Pernah

(TP), Skor 2 = Jarang (JR), Skor 3 = Kadang-Kadang (KK), Skor 4 = Sering (S),

Skor 5 = Sangat Sering (SS) .

Definisi operasional variabel dan pengukuran variabel dapat dilihat pada

Tabel 4.2. berikut:

Tabel 4.2.

Definisi Operasional dan Pengukuran Variabel

Jenis Variabel Definisi Variabel Indikator Skala

Tabel 4.2. Lanjutan

Jenis Variabel Definisi Variabel Indikator Skala

pegawai untuk memberikan dilakukan oleh inspektorat selaku pengawas internal

Pada penelitian ini, model analisis data dalam penelitian menggunakan

akan dilakukan dengan menggunakan alat bantu aplikasi software Statistical

Package for Social Sciences (SPSS). Penelitian diuji dengan beberapa uji statistik

yang terdiri dari: uji kualitas data, uji asumsi klasik, uji statistik deskriptif dan uji

hipotesis.

4.6.1. Uji Statistik Deskriptif

Statistik deskriptif lebih berkenaan dengan pengumpulan dari ringkasan

data, serta penyajian hasil ringkasan sehingga lebih mudah dipahami dan

diinterprestasikan. Penelitian ini menggunakan statistik deskriptif yang terdiri

dari rata-rata, standar deviasi, jawaban minimum dan jawaban maksimum dari

jawaban yang telah didapat melalui kuisioner.

4.6.2. Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrument penelitian dapat

dievaluasi melalui uji validitas dan uji realibilitas. Pengujian tersebut

masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari

penggunaan instrumen. Uji kualitas data dilakukan dengan menyebarkan

kuesioner kepada 30 (tiga puluh) orang responden pengelola keuangan SKPD

Pemerintah Kabupaten Langkat di luar sampel yang terdiri dari pembantu PPK

dan pembantu bendahara.

4.6.2.1. Uji Validitas

Uji validitas menunjukkan sejauh mana alat pengukur ini dapat mengukur

apa yang harapkan oleh peneliti. Uji validitas dapat dilakukan dengan

menghitung korelasi antara skor masing-masing pertanyaan dengan total skor dari

pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl

Pearson dengan ketentuan : jika r-hitung lebih besar dari r-tabel, maka skor butir

pertanyaan/ pernyatan kuesioner valid tetapi sebaliknya jika r-hitung lebih kecil

dari r-tabel, maka skor butir pertanyaan/pernyataan kuesioner tidak valid.

4.6.2.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil

pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih

terhadap gejala yang sama dengan menggunakan alat pengukur yang sama. Suatu

kuesioner dikatakan reliabel atau handal jika jawaban responden atas pertanyaan

tetap konsisten atau stabil dari waktu ke waktu. Uji reliabilitas ditentukan dengan

menggunakan koefisien cronbach alpha, kemudian dilakukan pengukuran dengan

menggunakan software SPSS. Hasil yang diperoleh dari SPSS, angka cronbach

alpha dibandingkan dengan angka ketentuan batas reliabilitas. Jika angka

cronbach alpha > 0,70, maka pernyataan diatas signifikan yang berarti bahwa

pernyataan tersebut reliabel.

4.6.3. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan sebelum dilakukan pengujian hipotesis

dengan menggunakan analisis regresi, agar datanya bermakna dan bermanfaat.

Uji asumsi klasik terdiri dari: uji normalitas, uji multikolinearitas dan uji

heteroskedastisitas.

4.6.3.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data

lonceng (bell shaped). Data yang baik adalah data yang mempunyai pola seperti

distribusi normal. Uji normalitas dapat dilakukan dengan 2 cara yaitu: analisis

grafik dan uji statistik. Analisis grafik dilakukan dengan melihat grafik normal

P-P P-Plot, data normal akan membentuk satu garis lurus diagonal dan ploting data

akan dibandingkan dengan garis diagonal.

Uji statistik dilakukan dengan menggunakan uji statistik nonparametrik

Kolmogrov-Smirnov (K-S). Pedoman pengambilan keputusan dengan uji

kolmogrov-smirnov, jika signifikan nilai kolmogrov-smirnov di atas α = 0,05 yang

berarti data residual berdistribusi normal (Ghozali, 2013).

1. Nilai Signifikan atau probabilitas < 0,05 maka distribusi data adalah tidak

normal.

2. Nilai Signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

4.6.3.2. Uji Multikolinieritas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Pengujian ini bermaksud

untuk menghindari bias dalam proses pengambilan keputusan mengenai pengaruh

pada uji parsial masing-masing variabel independen terhadap variabel dependen.

Cara untuk mengetahui apakah terjadi multikolinieritas atau tidak yaitu dengan

melihat nilai Tolerance dan Variance Inflation Factor (VIF). Jika nilai VIF tidak

lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model tersebut dapat

dikatakan tidak memiliki multikolinieritas. VIF = 1/Tolerance, jika VIF 10 maka

4.6.3.3. Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varians dari residual antara suatu pengamatan ke

pengamatan yang lain. Jika varians dari residual antara suatu pengamatan ke

pengamatan lainnya tetap maka disebut heteroskedastisitas. Model regresi yang

baik adalah tidak terjadi heteroskedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas

yaitu :

a. Melihat grafik scatter plot antara nilai prediksi variabel terikat (dependen).

Dasar analisisnya: Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika

tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

b. Uji statistik dilakukan dengan uji glejser yaitu dengan meregres nilai absolut

residual terhadap variabel independen. Jika variabel independen signifikan

secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi

heteroskedastisitas.

4.6.4. Uji Hipotesis

Uji hipotesis yang akan dilakukan dalam penelitian ini terdiri dari dua

hipotesis yaitu pertama untuk menguji dan menganalisis pengaruh Penerapan

SAP, kapasitas SDM, penerapan SPI, pemanfaatan teknologi informasi dan peran

internal audit pemerintah terhadap kualitas laporan keuangan dilakukan dengan

menguji penyelesaian tindak lanjut hasil pemeriksaan BPK-RI mampu

memoderasi (memperkuat) hubungan antara penerapan SAP, kapasitas SDM,

penerapan SPI, pemanfaatan teknologi informasi dan peran internal audit

pemerintah dengan kualitas laporan keuangan dilakukan dengan uji residual.

4.6.4.1. Uji Hipotesis Pertama

Hipotesis pertama bertujuan untuk menguji dan menganalisis secara

simultan dan parsial pengaruh penerapan SAP, kapasitas SDM, penerapan SPI,

pemanfaatan teknologi informasi dan peran internal audit pemerintah terhadap

kualitas laporan keuangan.

Model Persamaan regresi yang digunakan yaitu :

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana:

Y = Kualitas laporan keuangan X = Penerapan SAP

X2 = Kapasitas SDM

X3 = Penerapan Sistem Pengendalian Intern X4 = Pemanfaatan Teknologi Informasi X5 = Peran Internal Audit Pemerintah α = Konstanta

b = Koefisien regresi e = Error

Untuk menguji model hipotesis pertama digunakan pengujian hipotesis secara

simultan dengan uji F, dan secara parsial dengan uji t serta koefisien determinasi

(R2 ).

1. Uji-F

Uji-F dilakukan untuk melihat apakah variabel independen secara

dependen. Pengujian dilakukan dengan membandingkan nilai F-hitung dengan nilai

F-tabel. Jika nilai F-hitung lebih besar dari pada nilai F-tabel dapat dinyatakan bahwa

semua variabel independen secara simultan dan signifikan mempengaruhi variabel

dependen.

Pengambilan keputusan berdasarkan kriteria sebagai berikut:

Ho: β = 0, Penerapan SAP, kapasitas SDM, penerapan SPI, pemanfaatan

teknologi informasi dan peran internal audit pemerintah tidak

berpengaruh secara simultan terhadap kualitas laporan keuangan

Pemerintah Kabupaten Langkat

H1: β ≠ 0, Penerapan SAP, kapasitas SDM, penerapan SPI, pemanfaatan

teknologi informasi dan peran internal audit pemerintah

berpengaruh secara simultan terhadap kualitas laporan keuangan

Pemerintah Kabupaten Langkat

Kriteria pengujian:

Apabila Fhitung < Ftabel(α = 0,05) maka H0 diterima (tidak berpengaruh).

Apabila F hitung > F Tabel (α = 0,05) maka H1 diterima (berpengaruh).

2. Uji-t

Uji statistik t digunakan untuk menguji signifikansi pengaruh

masing-masing variabel independen terhadap variabel dependen (Ghozali, 2013). Apabila

nilai t-hitung lebih besar dari t-tabel dapat disimpulkan bahwa suatu variabel

independen secara parsial mempengaruhi variabel dependen. Selain itu, bisa juga

dilakukan dengan melihat p-value dari masing-masing variabel. Hipotesis

Hipotesis untuk uji statistik t adalah sebagai berikut :

H0: β = 0, Penerapan SAP, kapasitas SDM, penerapan SPI, pemanfaatan

teknologi informasi dan peran internal audit pemerintah tidak

berpengaruh secara parsial terhadap kualitas laporan keuangan

Pemerintah Kabupaten Langkat

H1: β ≠ 0, maka Penerapan SAP, kapasitas SDM, penerapan SPI, pemanfaatan

teknologi informasi dan peran internal audit pemerintah

berpengaruh secara parsial terhadap kualitas laporan keuangan

Pemerintah Kabupaten Langkat.

Kriteria pengambilan keputusan atas hasil uji statistik t sebagai berikut:

1. Jika t hitung > t tabel dan signifikansi < α = 5%, maka menerima H1, artinya

Penerapan SAP, kapasitas SDM, penerapan SPI, pemanfaatan teknologi

informasi dan peran internal audit pemerintah berpengaruh secara parsial

terhadap kualitas laporan keuangan Pemerintah Kabupaten Langkat.

2. Jika t hitung < t tabel dan signifikansi > α = 5%, maka tidak dapat menerima

H1.

3. Koefisien Determinan (R2)

Koefisien determinan (R2) bertujuan untuk mengetahui seberapa besar

kemampuan variabel independen menjelaskan variabel dependen. Koefisien

determinan berkisar antara nol sampai dengan satu. Hal ini berarti bila R2 = 0

menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel

dependen. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuatnya

pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin

independen terhadap variabel dependen. Pada penelitian ini penulis menggunakan

R Adjusted karena lebih stabil dan menghindakan bias terhadap jumlah variabel

independen.

4.6.4.2. Uji Hipotesis Kedua (Variabel Moderating)

Hipotesis kedua bertujuan untuk menguji penyelesaian tindak lanjut hasil

pemeriksaan BPK-RI sebagai variabel moderating apakah mampu memperkuat

atau memperlemah hubungan antara penerapan SAP, kapasitas SDM, penerapan

SPI, pemanfaatan teknologi informasi dan peran internal audit pemerintah dengan

kualitas laporan keuangan.

Menurut Ghozali (2013) ada 3 (tiga) cara menguji regresi menggunakan

variabel moderating yaitu:

1) Uji interaksi

Uji interaksi/Moderated Regression Analysis (MRA) merupakan aplikasi

dalam regresi berganda linear dimana terdapat unsur interaksi (perkalian dua atau

lebih variabel independen) dalam persamaan regresinya.

Model regresi yang digunakan yaitu :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6 X1Z + b7 X2Z + b8 X3Z +

b9 X4Z + b10 X5Z + e

Dimana:

Y = Kualitas laporan keuangan X1 = Penerapan SAP

X2 = Kapasitas SDM

X3 = Penerapan Sistem Pengendalian Intern X4 = Pemanfaatan Teknologi Informasi X5 = Peran Internal Audit Pemerintah

Z = Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI X1Z .. X5Z = Perkalian Variabel X1 s/d X5 dengan Variabel Z

b1..b10 = Koefisien regresi

e = Error

2) Uji selisih mutlak

Merupakan model regresi yang agak berbeda, ditemukan oleh Frucot dan

Shearon (1991) yaitu untuk menguji pengaruh moderasi dengan model nilai

selisih mutlak dari variabel independen.

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6 [X1-Z] + b7[X2-Z]+b8[X3-Z]+

b9[X4-Z] + b10[ X5-Z]+ e

Dimana:

Y = Kualitas laporan keuangan

X1 = Penerapan SAP

X2 = Kapasitas SDM

X3 = Penerapan Sistem Pengendalian Intern X4 = Pemanfaatan Teknologi Informasi X5 = Peran Internal Audit Pemerintah

Z = Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI [X1-Z]..[X5-Z] = Selisih mutlak variabel X1 s/d X5 denganVariabel Z

a = Konstanta

b1..b10 = Koefisien regresi

e = Error

3) Uji residual

Menurut Ghozali (2013) agar multikolinieritas tidak terjadi maka

pengujian ini dilakukan dengan menggunakan metode uji residual. Pada uji

residual seluruh variabel independen harus diregresikan dengan variabel

moderating.

Model I : Y = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Model II : Z = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e (1)

[ e ] = α + b1Y (2)

Dimana:

X1 = Penerapan SAP X2 = Kapasitas SDM

X3 = Sistem Pengendalian Intern X4 = Pemanfaatan Teknologi Informasi X5 = Peran Internal Audit Pemerintah α = Konstanta

b = Koefisien regresi e = Error

Z = Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI [ e ]= Absolut Error

Uji residual dapat menunjukkan apakah suatu variabel dapat dikatakan

sebagai variabel moderating, jika suatu variabel dilakukan uji residual dengan

hasil nilai koefisien signifikansi lebih kecil dari 0,05 yang berarti signifikan dan

bernilai negatif maka variabel ini dapat dijadikan sebagai variabel moderating

(Ghozali, 2013).

Uji interaksi untuk menentukan suatu variabel moderating dapat

memperkuat hubungan variabel independen dengan variabel dependen dapat

dilihat dari hasil koefisien determinasi (R2) jika nilai R2 pada regresi kedua

(setelah dimasukan variabel moderating) lebih besar dari nilai R2 pada regresi

pertama (sebelum dimasukkan variabel moderating) maka variabel moderating

dapat memperkuat hubungan antara variabel independen dengan variabel

dependen dan sebaliknya jika hasil koefisien determinasi (R2) pada regresi kedua

(setelah dimasukan variabel moderating) lebih kecil dari nilai R2 pada regresi

pertama (sebelum dimasukkan variabel moderating) maka variabel moderating

memperlemah hubungan antara variabel independen dengan variabel dependen.

Pada penelitian ini, penulis akan melakukan pengujian variabel moderating

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Statistik Deskriptif

Variabel dependen pada penelitian ini adalah kualitas laporan keuangan.

Variabel independen pada penelitian ini adalah penerapan Standar Akuntansi

Pemerintahan (SAP), kapasitas sumber daya manusia, penerapan Sistem

Pengendalian Intern (SPI), pemanfaatan teknologi informasi, peran internal audit

pemerintah dan penyelesaian tindak lanjut hasil pemeriksaan BPK-RI sebagai

variabel moderating.

Jawaban kuesioner responden yang kembali mengenai variabel penelitian

dapat dilihat pada Tabel 5.1. Tabel tersebut menunjukkan nilai minimum, nilai

maksimum, nilai rata-rata dan standar deviasi dari setiap variabel pada penelitian

ini.

Tabel 5.1 Statistik Deskriptif

N Min Max Mean

Std. Deviation

Penerapan SAP 91 28.00 35.00 29.9121 1.89531

Kapasitas SDM 91 29.00 43.00 37.0220 2.93249

Penerapan SPI 91 25.00 35.00 28.6484 2.34461

Pemanfaatan Teknologi Informasi 91 23.00 30.00 25.3407 1.80259 Peran Internal Audit Pemerintah 91 15.00 20.00 16.9011 1.31702 Penyelesaian TL BPK-RI 91 10.00 42.00 23.0549 8.51451 Kualitas Laporan Keuangan 91 42.00 55.00 46.6044 3.62975

Valid N (listwise) 91

Sumber : Hasil Penelitian, 2016(Data Diolah)

Berdasarkan hasil tabulasi data pada 91 kuesioner yang telah

dikumpulkan, maka dapat diuraikan jawaban responden terhadap pertanyaan yang

terdapat pada kuesioner penelitian. Variabel penerapan SAP total skor terendah

adalah 28 dan total skor tertinggi dari jawaban responden adalah 35 sehingga

rata-rata (mean) total skor jawaban variabel penerapan SAP adalah 29.9121, dengan

jumlah butir pertanyaan sebanyak 7 butir maka skor rata-rata per orang adalah

sebesar 4,27 hal ini menunjukkan bahwa responden cenderung memilih jawaban

mendekati nilai 4,00 dengan kategori sering. Variabel kapasitas SDM total skor

terendah adalah 29 dan total skor tertinggi dari jawaban responden adalah 43

sehingga rata-rata (mean) total skor jawaban variabel kapasitas SDM adalah

37.0220, dengan jumlah butir pertanyaan sebanyak 9 butir maka skor rata-rata per

orang adalah sebesar 4,11 hal ini menunjukkan bahwa responden cenderung

memilih jawaban mendekati nilai 4,00 dengan kategori sering.

Variabel penerapan SPI, skor terendah dari jawaban responden adalah 25

dan skor tertinggi dari jawaban responden adalah 35 sehingga rata-rata (mean)

total skor jawaban variabel penerapan SPI adalah 28.6484, dengan jumlah butir

pertanyaan sebanyak 7 butir maka skor rata-rata per orang adalah sebesar 4,09 hal

ini menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai

4,00 dengan kategori sering.

Variabel pemanfaatan teknologi informasi memiliki skor terendah adalah

23, skor jawaban tertinggi adalah 30 sehingga rata-rata (mean) total skor jawaban

variabel pemanfaatan teknologi informasi adalah 25.3407, dengan jumlah butir

ini menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai

4,00 dengan kategori sering.

Variabel peran internal audit pemerintah, skor terendah dari jawaban

responden adalah 15, skor tertinggi dari jawaban responden adalah 20 sehingga

nilai rata-rata (mean) total skor jawaban variabel peran internal audit pemerintah

adalah 16.9011 dengan jumlah butir pertanyaan sebanyak 4 butir maka skor

rata-rata per orang adalah sebesar 4,23, hal ini menunjukkan bahwa responden

cenderung memilih jawaban mendekati nilai 4,00 dengan kategori sering.

Variabel Penyelesaian tindak lanjut hasil pemeriksaan BPK-RI sebagai

variabel moderating, skor terendah dari jawaban responden adalah 10, skor

tertinggi dari jawaban responden adalah 42 sehingga nilai rata-rata (mean) total

skor jawaban variabel penyelesaian tindak lanjut hasil pemeriksaan BPK-RI

adalah 23.0549 dengan jumlah butir pertanyaan sebanyak 10 butir maka skor

rata-rata per orang adalah sebesar 2,3. Hal ini menunjukkan bahwa responden

cenderung memilih jawaban mendekati nilai 2,00 dengan kategori jarang.

Variabel kualitas laporan keuangan pemerintah daerah, skor terendah dari

jawaban responden adalah 42, skor tertinggi dari jawaban responden adalah 55

sehingga nilai rata-rata (mean) total skor jawaban variabel kualitas laporan

keuangan pemerintah daerah adalah sebesar 46.6044 dengan jumlah butir

pertanyaan sebanyak 11 butir maka skor rata-rata per orang sebesar 4,23

mendekati nilai 4,00 dengan kategori setuju.

5.2. Deskripsi Data Penelitian

Penelitian ini menggunakan data primer yang diperoleh dari kuesioner

Kabupaten Langkat yang terdiri dari 6 (enam) kantor, 16 (enam belas) Dinas, 7

(tujuh) Badan, 1 (satu) Inspektorat, 1 (Satu) Sekretariat DPRD dan 1 (Satu)

Sekretariat Daerah. Seluruh kuesioner telah dibagikan kepada responden dan

setiap SKPD diberikan 3 (tiga) kuesioner yaitu Pejabat Penatausahaan Keuangan

(PPK) SKPD, Bendahara Pengeluaran dan Staf pembuat laporan keuangan

sehingga jumlah responden sebanyak 96 orang.

Responden diberikan waktu selama 2 (dua) minggu untuk mengisi

kuesioner dan berdasarkan pada batas waktu yang telah ditentukan, kuesioner

dikutip kembali. Jika ada yang belum menyelesaikan akan diberikan tambahan

waktu selama satu minggu lagi. Dari 96 kuesioner yang dibagikan yang kembali

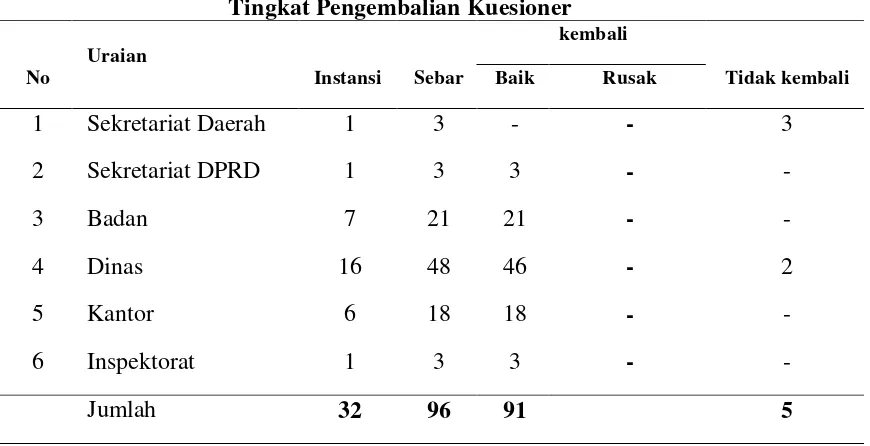

sebanyak 91 kuesioner, sebagaimana dapat dilihat pada Tabel 5.2.

Tabel 5.2

Tingkat Pengembalian Kuesioner

No

Uraian

Instansi Sebar

kembali

Tidak kembali

Baik Rusak

1 Sekretariat Daerah 1 3 - - 3

2 Sekretariat DPRD 1 3 3 - -

3 Badan 7 21 21 - -

4 Dinas 16 48 46 - 2

5 Kantor 6 18 18 - -

6 Inspektorat 1 3 3 - -

Jumlah 32 96 91 5

Sumber : hasil penelitian, 2016 (data diolah)

5.2.1. Deskripsi Lokasi

Penelitian ini dilakukan di seluruh SKPD di lingkungan Pemerintah

Utara, ibukotanya adalah Stabat. Secara geografis Kabupaten Langkat berada

pada 3o 14' 00" - 4o 13' 00" Lintang Utara, 97o 52' 00" - 98o 45' 00" Bujur

Timur dan 4 - 105 m dari permukaan laut. Kabupaten Langkat menempati area

seluas ± 6.263,29 Km2 (626.329 Ha) yang terdiri dari 23 Kecamatan dan 240 Desa

serta 37 Kelurahan Definitif. Area Kabupaten Langkat di sebelah Utara

berbatasan dengan Provinsi Aceh dan Selat Malaka, di sebelah Selatan berbatasan

dengan Kabupaten Karo, di sebelah Barat berbatasan dengan Provinsi Aceh, dan

di sebelah Timur berbatasan dengan Kabupaten Deli Serdang dan Kota Binjai.

Berdasarkan luas daerah menurut kecamatan di Kabupaten Langkat, luas

daerah terbesar adalah Kecamatan Bahorok dengan luas 1.101,83 Km2 atau 17,59

persen diikuti Kecamatan Batang Serangan dengan luas 899,38 Km2 atau 14,36

persen. Sedangkan luas daerah terkecil adalah Kecamatan Binjai dengan luas

42,05 Km2 atau 0,67 persen dari total luas wilayah Kabupaten Langkat. Wilayah

Kabupaten Langkat meliputi:

Kawasan hutan lindung seluas ± 266.232 Ha (42,51 %) dan kawasan lahan

budidaya seluas ± 360.097 Ha (57,49 %).

Kawasan hutan lindung terdiri dari kawasan pelestarian alam Taman

Nasional Gunung Leuser (TNGL) seluas ± 213.985 Ha.

Kawasan Timur Laut seluas ± 9.520 Ha.

Kawasan Penyangga seluas ± 7.600 Ha.

Kawasan Hutan Bakau seluas ± 20.200 Ha dan kawasan lainnya ± 14.927

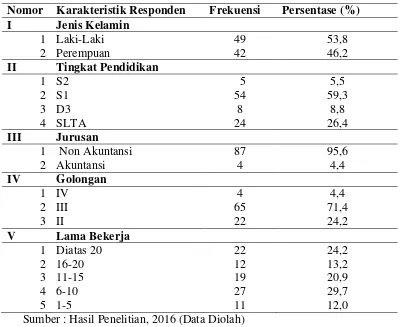

5.2.2. Karakteristik Responden

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data

tentang responden penelitian yang terdiri dari: (1) Jenis Kelamin, (2) Tingkat

Pendidikan, (3) Latar Belakang Pendidikan, dan (4) Pangkat/Golongan responden,

(5) Lama Bekerja. Tabel 5.3 menyajikan ringkasan karakteristik responden.

Tabel 5.3

Karakteristik Responden

Nomor Karakteristik Responden Frekuensi Persentase (%)

I Jenis Kelamin

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasaran Tabel 5.3 di atas, diketahui bahwa berdasarkan jenis kelamin

jumlah responden laki-laki dalam penelitian lebih banyak dari responden

perempuan yaitu sebanyak 49 orang atau 53,8 % sedangkan responden perempuan

hanya sebanyak 42 orang atau 46,2%. Tingkat pendidikan responden terdiri dari

tingkat pendidikan SLTA sebanyak 24 orang atau 26,4%, tingkat pendidikan D3

dan tingkat pendidikan S2 sebanyak 5 orang atau 5,5%. Berdasarkan jurusan

pendidikan responden, dapat dilihat bahwa responden yang memiliki pendidikan

dengan jurusan Akuntansi sangat minim yaitu hanya sebanyak 4 orang atau 4,4%

dan sebanyak 87 orang atau 95,6% responden bukan dari jurusan akuntansi.

Berdasarkan pangkat/golongan responden didominasi oleh golongan III,

dari jumlah 91 responden sebanyak 65 orang atau 71,4% merupakan golongan III

dan sisanya sebanyak 4 orang atau 4,4% golongan IV dan sebanyak 22 orang atau

24,2% merupakan golongan II. Dilihat dari masa kerja, responden yang telah

memiliki masa kerja 1-5 tahun yaitu sebanyak 11 orang atau 12%, responden

dengan masa kerja 6-10 sebanyak 27 orang atau 29,7% dan masa kerja 11-15

tahun yaitu sebanyak 19 orang atau 20,9%, masa kerja 16-20 tahun sebanyak 12

orang atau 13,2% dan masa kerja lebih dari 20 tahun sebanyak 22 orang atau

24,2%.

5.3. Uji Kualitas Data

Penelitian ini menggunakan data primer, oleh karena itu harus dilakukan uji

kualitas data sebelum pengujian asumsi klasik dan pengujian hipotesis. Uji

kualitas data dilakukan untuk mengetahui konsistensi dan akurasi data yang

terdapat pada kuesioner penelitian. Uji kualitas data dilakukan melalui uji

validitas dan uji reliabilitas.

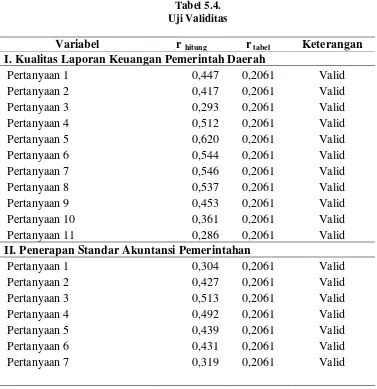

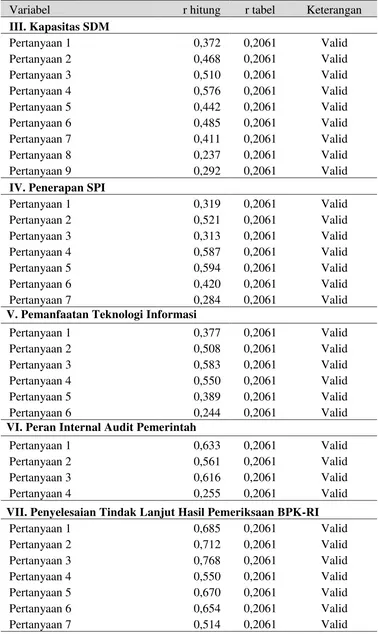

5.3.1. Uji Validitas

Uji validitas dilakukan untuk menguji sah atau valid tidaknya item

pertanyaan pada variabel kualitas laporan keuangan pemerintah daerah, penerapan

informasi, peran internal audit pemerintah dan penyelesaian tindak lanjut hasil

pemeriksaan BPK-RI. Pengujian validitas untuk setiap pertanyaan pada kuesioner

dapat dilihat dari nilai validitas pada kolom Corrected Item-Total Correlation.

Jika nilai korelasi yang diperoleh lebih besar dari pada nilai kritis (r hitung > r

tabel) maka instrumen tersebut dikatakan valid (Ghozali, 2013).

Penelitian ini menggunakan responden sebanyak 91 orang, nilai r-tabel

dapat diperoleh dari df (degree of freedom) = n-2, n merupakan jumlah responden.

Maka df untuk penelitian ini adalah 89, dengan taraf signifikansi 5 % maka nilai r

tabelnya yaitu 0,2061. Hasil uji validitas dalam penelitian ini dapat dilihat pada

Tabel 5.4.

Tabel 5.4. Uji Validitas

Variabel r hitung r tabel Keterangan

I. Kualitas Laporan Keuangan Pemerintah Daerah

Pertanyaan 1 0,447 0,2061 Valid

II. Penerapan Standar Akuntansi Pemerintahan

Tabel 5.4. Lanjutan

Variabel r hitung r tabel Keterangan

III. Kapasitas SDM

VII. Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI

Tabel 5.4. Lanjutan

Variabel r hitung r tabel Keterangan

Pertanyaan 8 0,457 0,2061 Valid

Pertanyaan 9 0,809 0,2061 Valid

Pertanyaan 10 0,483 0,2061 Valid

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 5.4 dapat dilihat bahwa hasil uji validitas terhadap variabel

kualitas laporan keuangan pemerintah daerah, penerapan SAP, kapasitas SDM,

penerapan SPI, pemanfaatan teknologi informasi, peran internal audit pemerintah

dan penyelesaian tindak lanjut hasil pemeriksaan BPK-RI menunjukkan nilai

rhitung pada setiap item pertanyaan memiliki nilai lebih besar dari nilai rtabel maka

dapat disimpulkan bahwa secara keseluruhan item pertanyaan untuk semua

variabel bernilai valid.

5.3.2. Uji Reliabilitas

Tahap selanjutnya setelah dilakukan uji validitas adalah melakukan uji

reliabilitas data. Uji reliabilitas digunakan untuk mengetahui apakah kuesioner

penelitian yang digunakan reliabel atau andal yaitu dengan melihat nilai

cronbach’s alpha, Apabila nilai cronbach’s alpha lebih besar dari 0,7 maka

kuesioner penelitian tersebut dinyatakan reliabel (Ghozali, 2013). Hasil uji

realibilitas dari penelitian dapat dilihat pada Tabel 5.5

Tabel 5.5 Reliability Statistics

Kapasitas SDM 0,747 0,70 Reliabel

Penerapan SPI 0,720 0,70 Reliabel

Pemanfaatan Teknologi Informasi 0,716 0,70 Reliabel

Peran Internal Audit Pemerintah 0,725 0,70 Reliabel

Tindak Lanjut Hasil Pemeriksaan BPK-RI 0,893 0,70 Reliabel

Kualitas Laporan Keuangan 0,799 0,70 Reliabel

Hasil pengujian seperti yang terlihat pada Tabel 5.5 menunjukkan bahwa

nilai cronbach’s alpha untuk semua variabel lebih besar dari 0,7 maka dapat

dinyatakan bahwa kuesioner penelitian yang digunakan reliabel atau andal.

5.4. Pengujian Asumsi Klasik

Uji asumsi klasik yang dilakukan dalam penelitian ini meliputi uji

normalitas, uji multikolinearitas dan uji heteroskedastisitas.

5.4.1. Uji Normalitas

Pada uji normalitas dilakukan pengujian untuk mengetahui apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji

normalitas bertujuan untuk melihat normal tidaknya data yang akan dianalisis.

Ada dua cara yang digunakan yaitu analisis grafik dan uji statistik.

1. Analisis Grafik

Grafik 5.1. Normal P-P Plot

Pada analisis grafik, pengujian dilakukan dengan melihat grafik normal

P-P P-Plot. Hasil uji menunjukkan pada grafik normal P-P-P-P P-Plot, dimana terlihat

diagonal. Grafik ini menunjukkan bahwa model regresi tidak menyalahi asumsi

normalitas.

2. Uji Statistik

Uji statistik dilakukan dengan menggunakan uji statistik nonparametrik

Kolmogrov-Smirnov (K-S). Pengujian data menggunakan One Sample

Kolmogorov-Smirnov Test dengan melihat tingkat signifikansi sebesar 5%. Dasar

pengambilan keputusan pada uji normalitas yaitu dengan melihat probabilitas

asymp.sig (2-tailed) yang lebih besar dari 0,05 maka data dapat dikatakan

berdistribusi normal dan jika asymp.sig (2-tailed) lebih kecil dari 0,05 maka data

berdistribusi tidak normal (Ghozali, 2013).

Hasil uji statistik One Sample Kolmogorov-Smirnov Test pada penelitian

dapat dilihat dalam Tabel 5.6

Tabel 5.6

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 91

Normal Parametersa,b Mean .0000000

Std. Deviation 2.4714389

7

Most Extreme Differences Absolute .091

Positive .091

Negative -.086

Test Statistic .091

Asymp. Sig. (2-tailed) .061c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Hasil penelitian pada tabel 5.6 menunjukkan bahwa nilai sig. (2-tailed)> α

(0,061 > 0,05). Dengan demikian dapat disimpulkan bahwa melalui uji statistik

terbukti data residual berdistribusi normal.

5.4.2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk mendeteksi apakah model regresi yang

dipakai bebas dari permasalahan multikolonieritas dapat dilihat dari besaran

Variance Inflation Factor (VIF). Jika Variance Inflation Faktor (VIF) > 10 maka

artinya terdapat persoalan multikolonieritas diantara variabel bebas dan Jika

Variance Inflation Faktor (VIF) < 10 maka artinya tidak terdapat persoalan

multikolonieritas diantara variabel bebas. VIF = 1/Tolerance, jika VIF = 10 maka

Tolerance = 1/10 = 0,1.

Pemanfaatan Teknologi Informasi .414 .195 2.123 .596 1.678 Peran Internal Audit Pemerintah .666 .258 2.586 .624 1.603

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian pada Tabel 5.7, diketahui bahwa perhitungan

nilai Tolerance tidak ada variabel independen yang memiliki nilai Tolerance

kurang dari 0,1 yang berarti tidak ada korelasi antar variabel independen. Hasil

independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa

tidak ada gejala multikolonieritas antar variabel independen dalam model regresi.

5.4.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik yaitu yang tidak terjadi heteroskedastisitas atau

homoskedastisitas. Uji Heteroskedastisitas dapat dilakukan dengan dua cara yaitu:

1. Analisis Grafik

Gambar 5.2 Scatterplot

Hasil penelitian menunjukkan bahwa model regresi tidak terjadi

heteroskedastisitas. Hal ini dapat dilihat dari scatterplot dimana penyebaran

jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y

(Ghozali, 2013).

2. Analisis Statistik

Peneliti melakukan uji statistik hetroskedasitas dengan Uji Gletjer. Hasil

Uji Gletjer dapat dilihat pada Tabel 5.8.

Tabel 5.8

Pemanfaatan Teknologi Informasi -.028 .125 -.029 -.223 .824 Peran Internal Audit Pemerintah .299 .165 .231 1.816 .073

a. Dependent Variable: Absres1

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan pada tabel 5.19, hasil uji heteroskedastisitas dengan

menggunakan uji gletser diperoleh nilai sig. dari masing-masing variabel

independen lebih besar dari tingkat kepercayaan (α) sebesar 0,05. Hal ini

menunjukkan bahwa dalam model regresi tidak ada gejala heteroskedastisitas.

5.5. Pengujian Hipotesis Pertama

Pengujian hipotesis bertujuan menjawab rumusan masalah tentang apakah

penerapan SAP, kapasitas sumber daya manusia, penerapan SPI, pemanfaatan

teknologi informasi, peran internal audit pemerintah berpengaruh secara simultan

dan parsial terhadap kualitas laporan keuangan pemerintah Kabupaten Langkat.

5.5.1.

Uji Statistik FHasil pengujian statistik F (uji simultan) pada penerapan SAP, kapasitas

sumber daya manusia, penerapan SPI, pemanfaatan teknologi informasi, peran

internal audit pemerintah berpengaruh secara simultan terhadap kualitas laporan

keuangan pemerintah daerah, hal ini dapat dilihat pada Tabel 5.9.

Tabel 5.9 Uji Statistik F

ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 636.037 5 127.207 19.669 .000b

Residual 549.721 85 6.467

Total 1185.758 90

a. Dependent Variable: Kualitas Laporan Keuangan

b. Predictors: (Constant), Peran Internal Audit Pemerintah, Kapasitas SDM, Penerapan SPI,

Penerapan SAP , Pemanfaatan Teknologi Informasi

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Tabel 5.9 menunjukkan bahwa nilai F hitung 19,669 lebih besar dari nilai F

tabel 2,32 dan nilai signifikansi F sebesar 0,000 lebih kecil dari α=0,05 sehingga

H0 ditolak dan H1 diterima. Hipotesis yang menyatakan bahwa ada pengaruh

variabel independen secara simultan terhadap variabel dependen dapat diterima.

Jadi dapat disimpulkan bahwa variabel penerapan SAP, kapasitas sumber daya

manusia, penerapan SPI, pemanfaatan teknologi informasi, peran internal audit

pemerintah berpengaruh secara simultan terhadap variabel kualitas laporan

keuangan Pemerintah Kabupaten Langkat.

5.5.2. Uji Statistik t

Hasil pengujian statistik t (uji parsial) pada variabel penerapan SAP,

peran internal audit pemerintah berpengaruh secara parsial terhadap variabel

kualitas laporan keuangan Pemerintah Kabupaten Langkat dapat dilihat pada

Tabel 5.10

Pemanfaatan Teknologi Informasi .414 .195 2.123 .037 Peran Internal Audit Pemerintah .666 .258 2.586 .011 a. Dependen Variable: Kualitas Laporan Keuangan

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil penelitian pada tabel 5.10, kriteria pengambilan

keputusan menggunakan nilai signifikansi t pada taraf nyata 5% dan nilai t tabel

sebesar 1,9870 maka secara parsial pengaruh masing-masing variabel independen

terhadap variabel dependen diuraikan sebagai berikut:

1. Variabel penerapan SAP (X1) memiliki tingkat signifikansi sebesar 0,047

yang lebih kecil dari α = 0,05 atau nilai t hitung sebesar 2,012 lebih besar dari

t tabel 1,9870 sehingga dapat disimpulkan bahwa variabel penerapan SAP

berpengaruh positif signifikan terhadap variabel kualitas laporan keuangan.

Koefisien regresi penerapan standar akuntansi pemerintahan sebesar positif

0,352 berarti setiap kenaikan nilai variabel penerapan SAP sebesar satu

satuan maka nilai variabel kualitas laporan keuangan akan bertambah sebesar

0,352 dengan asumsi variabel independen yang lain dalam model regresi

variabel penerapan SAP berpengaruh terhadap variabel kualitas laporan

keuangan Pemerintah Kabupaten Langkat.

2. Variabel kapasitas SDM (X2) memiliki tingkat signifikansi sebesar 0,631

yang lebih besar dari α = 0,05 atau nilai t hitung sebesar 0,482 lebih kecil dari

t tabel 1,9870 sehingga dapat disimpulkan bahwa variabel kapasitas SDM

berpengaruh positif tidak signifikan terhadap variabel kualitas laporan

keuangan. Koefisien regresi variabel kapasitas SDM sebesar positif 0,046

berarti setiap kenaikan nilai variabel kapasitas SDM sebesar satu satuan maka

nilai variabel kualitas laporan keuangan akan bertambah sebesar 0,046

dengan asumsi variabel independen yang lain dalam model regresi adalah

tetap, sehingga menolak H1 danmenerima H0 yang menyatakan bahwa secara

parsial variabel kapasitas SDM tidak berpengaruh terhadap variabel kualitas

laporan keuangan Pemerintah Kabupaten Langkat.

3. Variabel penerapan SPI (X3) memiliki tingkat signifikansi sebesar 0,01 yang

lebih kecil dari α = 0,05 atau nilai t hitung sebesar 3,369 lebih besar dari t

tabel sebesar 1,9870 sehingga dapat disimpulkan bahwa variabel penerapan

SPI berpengaruh positif signifikan terhadap variabel kualitas laporan

keuangan. Koefisien regresi variabel penerapan SPI sebesar positif 0,478

berarti setiap kenaikan nilai variabel penerapan SPI sebesar satu satuan maka

nilai variabel kualitas laporan keuangan akan bertambah sebesar 0,478

dengan asumsi variabel independen yang lain dalam model regresi adalah

tetap, sehingga menerima H1 yang menyatakan bahwa secara parsial variabel

penerapan SPI berpengaruh terhadap variabel kualitas laporan keuangan