BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Halim dan Syukriy (2006) menyatakan bahwa teori keagenan dapat diterapkan dalam organisasi publik. Hubungan keagenan dalam pemerintahan demokrasi adalah hubungan pendelegasian kewenangan dari masyarakat kepada wakilnya di parlemen, dari parlemen ke pemerintah, dari pemerintah kepada para menteri dan dari pemerintah kepada birokrasi.

Fadzil dan Nyoto (2011) juga menyatakan bahwa terdapat hubungan prinsipal agen antara pemerintah pusat dan pemerintah daerah. Pemerintah pusat bertindak sebagai principal dan pemerintah daerah bertindak sebagai agen karena pemerintah daerah bertanggung jawab kepada masyarakat sebagai pemilih dan juga kepada pemerintah pusat. Pemerintah daerah selaku agen memiliki kewajiban untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya melalui laporan keuangan.

2.1.1. Kualitas Laporan Keuangan

Kualitas laporan keuangan merupakan persyaratan normatif yang harus dipenuhi dalam penyusunan laporan keuangan agar laporan keuangan yang dihasilkan dapat memberikan informasi yang bermanfaat bagi para pengguna laporan keuangan. Laporan keuangan yang bermanfaat harus memenuhi beberapa karakteristik kualitatif sebagaimana diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah menyatakan bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki yaitu relevan, andal, dapat dibandingkan dan dapat dipahami.

Laporan keuangan disebut relevan apabila informasi yang disajikan mempunyai relevansi dengan kebutuhan pengguna yaitu dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan dan menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Informasi disebut relevan jika memiliki kriteria berikut: manfaat umpan balik (feedback value), manfaat prediktif (predictive value), tepat waktu (timeliness) dan lengkap (complete).

(verifiability) dan netral. Informasi yang disajikan andal jika penyajian dalam laporan keuangan pemerintah berdasarkan pada SAP dan peraturan perundang-undangan yang berlaku.

Karakteristik lain yang harus dipenuhi agar laporan keuangan dapat dikatakan berkualitas yaitu dapat dibandingkan, karena informasi yang disajikan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya sepanjang menerapkan kebijakan akuntansi yang sama. Informasi yang disajikan memenuhi karakteristik dapat dibandingkan jika disajikan dalam 2 (dua) periode atau tahun anggaran.

Syarat lain agar suatu laporan keuangan dikatakan berkualitas adalah dapat dipahami. Informasi yang disajikan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna dan diasumsikan pengguna memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan. Informasi yang disajikan dalam laporan keuangan dapat dipahami jika penyajian laporan keuangan pada pemerintah daerah sesuai dengan format yang telah ditentukan dalam PP No. 71 Tahun 2010 dan membuat CALK (Catatan Atas Laporan Keuangan) yang menjelaskan hal-hal penting yang ada dalam laporan keuangan.

Berdasarkan dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa kualitas laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi kualitas yang dikehendaki yaitu relevan, andal, dapat dibandingkan dan dapat dipahami.

2.1.2. Faktor- faktor Yang Mempengaruhi Kualitas Laporan Keuangan Hal-hal yang mempengaruhi kualitas laporan keuangan pemerintah dapat dilihat dari berbagai faktor yang dijadikan sebagai variabel dalam penelitian ini yaitu penerapan Standar Akuntansi Pemerintahan (SAP), kapasitas sumber daya manusia, penerapan Sistem Pengendalian Intern, pemanfaatan teknologi informasi, peran internal audit pemerintah dan penyelesaian tindak lanjut hasil pemeriksaan BPK-RI.

Penjelasan dari masing-masing variabel yang mempengaruhi kualitas laporan keuangan adalah sebagai berikut:

2.1.2.1. Penerapan Standar Akuntansi Pemerintahan (SAP)

Renyowijoyo (2008) menyatakan bahwa untuk menghasilkan laporan keuangan sektor publik yang relevan dan handal maka diperlukan standar akuntansi keuangan sektor publik dan sistem akuntansi sektor publik. Pemerintah Indonesia sudah menetapkan standar akuntansi untuk pemerintahan, yaitu Standar Akuntansi Pemerintahan (SAP) yang saat ini diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan berbasis akrual.

dengan demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Lampiran II Peraturan Pemerintah Nomor 71 tahun 2010 secara sistematis dan terstruktur mengisyaratkan laporan keuangan yang dihasilkan pemerintah harus mengandung unsur: (1)Akuntabilitas, (2)Manajemen, (3)Transparansi (4) Keseimbangan Antar generasi.

Penerapan Standar Akuntansi Pemerintahan secara konsisten dalam penyusunan laporan keuangan dapat meningkatkan kualitas laporan keuangan pemerintah. Kesalahan dalam penyajian laporan keuangan dapat dihindari dengan menerapkan standar akuntansi pemerintahan. Keseragaman dari bentuk dan format laporan keuangan yang dijadikan acuan sangat berpengaruh dengan nilai informasi pelaporan keuangan pemerintah daerah.

Irwan (2011) membuktikan dalam penelitiannya bahwa penerapan Standar Akuntansi Pemerintahan (SAP) berpengaruh poitif terhadap kualitas laporan keuangan pada Pemerintah Provinsi Sumatera Barat. Penelitian tersebut sejalan dengan penelitian Mahaputra (2014) yang membuktikan bahwa Standar Akuntansi Pemerintahan (SAP) berpengaruh positif terhadap kualitas informasi pelaporan keuangan di Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Gianyar.

2.1.2.2. Kapasitas Sumber Daya Manusia

menyangkut manusia yang mampu bekerja untuk memberikan jasa atau usaha kerja tersebut. Mampu bekerja berarti mampu melakukan kegiatan yang mempunyai kegiatan ekonomis, yaitu bahwa kegiatan tersebut menghasilkan barang atau jasa untuk memenuhi kebutuhan atau masyarakat.

Menurut laporan akhir studi GTZ-USAID/CLEAN Urban (2001) kapasitas sumber daya manusia adalah kemampuan seseorang atau individu dalam suatu organisasi/kelembagaan maupun sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien.

Keputusan Kepala Badan Kepegawaian Negara Nomor 46A Tahun 2003 Tanggal 21 Nopember 2003 mengatakan bahwa kompetensi adalah kemampuan dan karakteristik yang dimiliki seorang pegawai negeri sipil berupa pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya, sehingga pegawai negeri sipil tersebut dapat melaksanakan tugasnya secara professional, efektif dan efisien.

Winindyaningrum dan Rahmawati (2010) menyatakan bahwa kapasitas sumber daya manusia berpengaruh terhadap keterandalan pelaporan keuangan pemerintah daerah, namun penelitian ini tidak berhasil membuktikan pengaruh kapasitas sumber daya manusia terhadap ketepatwaktuan penyampaian informasi dalam laporan keuangan.

2.1.2.3. Penerapan Sistem Pengendalian Intern

keuangan, (2) Kepatuhan terhadap hukum dan peraturan yang berlaku, (3) Efektivitas dan efisiensi operasi.

PP Nomor 60 Tahun 2008 menyebutkan bahwa pengendalian intern merupakan proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Adapun komponen Sistem Pengendalian

Internal (SPI) menurut COSO terdiri dari:1) Lingkungan pengendalian, 2) Penaksiran risiko, 3) Aktivitas Pengendalian, 4) Informasi dan komunikasi, 5) Pemantauan.

Hasil penelitian Indriasari (2008) dan Irwan (2011) menyatakan bahwa sistem pengendalian intern berpengaruh signifikan pada kualitas laporan keuangan. Hal itu sejalan dengan penelitian Wansyah, dkk (2012) yang menyatakan bahwa sistem pengendalian intern berpengaruh positif terhadap nilai informasi pelaporan keuangan di Satuan Kerja Perangkat Daerah (SKPD) Provinsi Aceh.

2.1.2.4. Pemanfaatan Teknologi Informasi

Teknologi informasi meliputi komputer (mainframe, mini, micro), perangkat lunak (software), database, jaringan (internet, intranet), electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi (Wilkinson et al., 2000).

mendukung tugas-tugas pimpinan/organisasi, dengan komponen-komponen: ketersediaan mesin (hardware/software), jaringan (network), kesiapan aplikasi (procedures/application), personil (brainware/peopleware), database, dan pemakai serta lingkungannya (user dan environment, social context, the culture of the people and groups involved).

Yosefrinaldi (2013) membuktikan dalam penelitian bahwa pemanfaatan teknologi informasi berpengaruh berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah. Penelitian sebelumnya Wansyah, dkk (2012) juga menyatakan bahwa pemanfaatan teknologi informasi berpengaruh positif terhadap kualitas informasi pelaporan keuangan pada SKPD Provinsi Aceh.

2.1.2.5. Peran Internal Audit Pemerintah

Peran internal audit pemerintah berkaitan dengan kualitas laporan keuangan dapat dilihat dalam Peraturan Pemerintah No. 8 tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, pasal 33 ayat (3) menyatakan bahwa sebelum dilakukan pemeriksaan oleh BPK, Aparat Pengawasan Intern Pemerintah (APIP) melakukan reviu atas LKPD tersebut untuk memberikan keyakinan atas keandalan informasi yang disajikan dalam laporan keuangan. Reviu dimaksudkan untuk memberikan keyakinan akurasi, keandalan, dan keabsahan informasi yang disajikan dalam laporan keuangan sebelum disampaikan oleh pejabat pengelola keuangan kepada menteri/pimpinan lembaga dan kepala daerah.

kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisiensi untuk kepentingan pimpinan dalam mewujudkan tata pemerintahan yang baik. PP No. 60 Tahun 2008 mengisyaratkan bahwa peran internal audit tidak terbatas pada pengawasan keuangan saja tetapi mendapat peran baru yaitu sebagai pembina/ konsultan terhadap pelaksanaan kegiatan.

Keputusan Presiden No. 74 Tahun 2001 tentang Tata Cara Pengawasan Penyelenggaraan Pemerintah Daerah menyatakan bahwa pengawasan pemerintah daerah adalah proses kegiatan yang ditujukan untuk menjamin agar pemerintah daerah berjalan sesuai dengan rencana dan ketentuan peraturan perundang-undanganyang berlaku. Pengawasan pada dasarnya diarahkan sepenuhnya untuk menghindari adanya kemungkinan penyelewengan atau penyimpangan atas tujuan yang akan dicapai. Pengawasan internal terhadap laporan keuangan daerah dilakukan oleh Inspektorat sebagai auditor intern pemerintah. Penelitian yang dilakukan oleh Yuliani, dkk (2010) menyatakan bahwa peran internal audit secara simultan dan parsial berpengaruh positif terhadap kualitas laporan keuangan.

2.1.2.6. Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI

penjelasan kepada BPK tentang tindak lanjut atas rekomendasi hasil pemeriksaan selambat-lambatnya 60 hari setelah laporan hasil pemeriksaan diterima.

Tindak lanjut yang disampaikan ke BPK-RI akan ditelaah dan penelaahan tersebut akan diklasifikasikan sebagai berikut: a. Tindak lanjut telah sesuai dengan rekomendasi; b. Tindak lanjut belum sesuai dengan rekomendasi; c. Rekomendasi belum ditindaklanjuti; atau d. Rekomendasi tidak dapat ditindaklanjuti.

Penyelesaian tindak lanjut hasil pemeriksaan BPK-RI bertujuan untuk perbaikan/peningkatan kualitas atas kelemahan-kelemahan yang ditemukan dari proses pemeriksaan sehingga kualitas laporan keuangan akan semakin baik dan pemerintah dapat menghentikan serta mencegah terulangnya kembali kesalahan, penyimpangan dan penyelewengan serta pemborosan yang terjadi.

Agusti (2014) menemukan bahwa tindak lanjut hasil pemeriksaan tidak berpengaruh terhadap opini audit namun penelitian Winanti (2014) dan Sari, dkk (2015) mengungkapkan bahwa tindak lanjut hasil pemeriksaan berpengaruh positif terhadap opini audit. Semakin banyak tindak lanjut pemeriksaan yang dilakukan maka pengelolaan keuangan yang dilakukan Pemda menjadi semakin baik sehingga opini yang diperoleh pada periode selanjutnya semakin baik (Setyaningrum, 2015).

2.2.Review Penelitian Terdahulu

sumber daya manusia, pemanfaatan sistem informasi keuangan daerah, sistem pengendalian intern, implementasi standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap kualitas informasi pelaporan keuangan SKPD Kabupaten Gianyar.

Beest (2009) melakukan penelitian dengan judul quality of financial reporting: measuring qualitative characteristics. Hasil penelitian ini menyebutkan bahwa pengendalian intern berpengaruh terhadap kualitas informasi laporan keuangan.

Yuliani, dkk (2010) melakukan penelitian dengan judul pengaruh pemahaman akuntansi, pemanfaatan sistem informasi akuntansi keuangan daerah dan peran internal audit terhadap kualitas laporan keuangan pemerintah daerah (Studi pada Pemko Banda Aceh). Hasil penelitian ini menyebutkan bahwa pemahaman akuntansi, pemanfaatan sistem informasi akuntansi keuangan daerah dan peran internal audit secara simultan dan parsial berpengaruh positif terhadap kualitas laporan keuangan.

Irwan (2011) melakukan penelitian dengan judul pengaruh penerapan sistem pengendalian intern pemerintah, kompetensi sumber daya manusia dan penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan pemerintah Provinsi Sumatera Barat. Hasil penelitian ini menyebutkan bahwa kualitas laporan keuangan pemerintah Provinsi Sumatera Barat dipengaruhi oleh penerapan sistem pengendalian intern pemerintah, kompetensi sumber daya manusia dan penerapan standar akuntansi pemerintahan.

daerah (Studi Empiris pada Pemerintah Kabupaten Kota Semarang). Hasil penelitian ini menyebutkan bahwa sumber daya manusia tidak berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah karena kurangnya pegawai yang berlatar belakang pendidikan akuntansi. Sistem pengendalian intern berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah. Faktor eksternal tidak berpengaruh secara signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah.

Wansyah, dkk (2012) melakukan penelitian dengan judul pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi Informasi dan kegiatan pengendalian terhadap nilai informasi pelaporan keuangan SKPD pada Provinsi Aceh. Hasil penelitian ini menyebutkan bahwa kapasitas sumber daya manusia berpengaruh terhadap nilai informasi pelaporan keuangan SKPD. Pengendalian teknologi informasi berpengaruh terhadap nilai informasi pelaporan keuangan SKPD. Kegiatan pengendalian berpengaruh terhadap nilai informasi pelaporan.

Yosefrinaldi (2013) melakukan penelitian dengan judul pengaruh kapasitas sumber daya manusia dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan pemerintah daerah dengan variabel intervening sistem pengendalian intern pemerintah (Studi empiris pada Dinas Pengelolaan Keuangan dan Aset Daerah se-Sumatera Barat). Hasil penelitian menyebutkan bahwa kapasitas sumber daya manusia, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah berpengaruh signifikan positif terhadap kualitas laporan keuangan pemerintah daerah.

laporan keuangan pemerintah (Studi empiris pada SKPD di Kota Bukit Tinggi). Hasil penelitian menyebutkan bahwa sistem pengendalian intern pemerintah, pengawasan keuangan daerah berpengaruh signifikan positif terhadap nilai informasi laporan keuangan pada Pemerintah Kota Bukit Tinggi.

Syarifudin (2014) melakukan penelitian dengan judul pengaruh kompetensi SDM dan peran audit intern terhadap kualitas laporan keuangan pemerintah daerah dengan variabel intervening sistem pengendalian intern pemerintah (Studi Empiris pada Pemkab. Kebumen). Hasil penelitian menjelaskan bahwa kompetensi SDM dan peran audit intern tidak berpengaruh signifikan terhadap kualitas LKPD, SPIP berpengaruh signifikan terhadap kualitas LKPD. Kompetensi SDM dan peran audit intern berpengaruh signifikan terhadap SPIP. SPIP dapat memediasi hubungan antara kompetensi SDM terhadap kualitas LKPD namun SPIP tidak dapat memediasi hubungan antara peran audit intern terhadap kualitas LKPD.

Sagara (2015) melakukan penelitian dengan judul The effect of Implementation Accounting Information System and Competence of Human

Resources on the Quality of Financial Reporting. Hasil penelitian ini menyebutkan bahwa secara simultan implementasi sistem informasi akuntansi dan kompetensi SDM berpengaruh signifikan terhadap kualitas laporan keuangan. Secara parsial kompetensi SDM tidak berpengaruh signifikan.

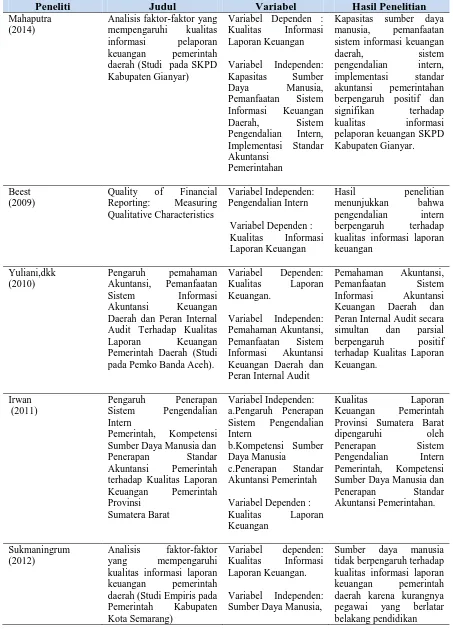

Tabel 2.1.

Review Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Mahaputra

Kapasitas sumber daya manusia, pemanfaatan sistem informasi keuangan

daerah, sistem

pengendalian intern, implementasi standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap

Quality of Financial Reporting: Measuring kualitas informasi laporan keuangan Audit Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi pada Pemko Banda Aceh).

Variabel Dependen: Peran Internal Audit secara simultan dan parsial berpengaruh positif terhadap Kualitas Laporan Keuangan. Sumber Daya Manusia dan Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah

Variabel Dependen : Kualitas Laporan Keuangan

Kualitas Laporan Keuangan Pemerintah Provinsi Sumatera Barat dipengaruhi oleh Penerapan Sistem Pengendalian Intern Pemerintah, Kompetensi Sumber Daya Manusia dan Penerapan Standar Akuntansi Pemerintahan.

Sukmaningrum (2012)

Analisis faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan pemerintah daerah (Studi Empiris pada Pemerintah Kabupaten Sumber Daya Manusia,

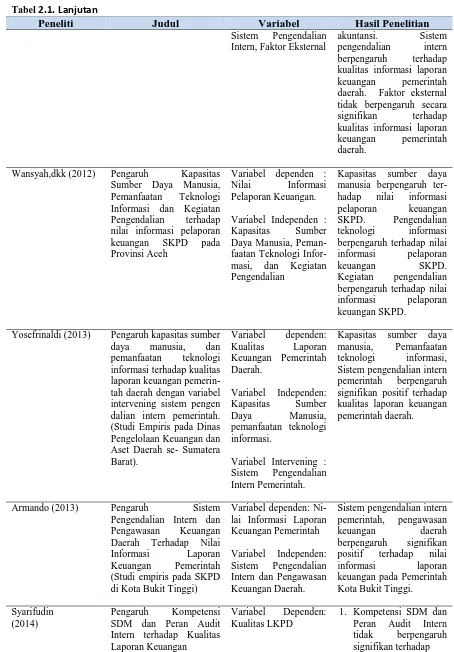

Tabel 2.1. Lanjutan

Peneliti Judul Variabel Hasil Penelitian

Sistem Pengendalian Intern, Faktor Eksternal

akuntansi. Sistem pengendalian intern berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah. Faktor eksternal tidak berpengaruh secara signifikan terhadap kualitas informasi laporan keuangan pemerintah daerah.

Wansyah,dkk (2012) Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Kegiatan Pengendalian terhadap nilai informasi pelaporan keuangan SKPD pada Provinsi Aceh

Variabel dependen : Nilai Informasi Pelaporan Keuangan.

Variabel Independen : Kapasitas Sumber Daya Manusia, Peman-faatan Teknologi Infor-masi, dan Kegiatan Pengendalian

Kapasitas sumber daya manusia berpengaruh ter-hadap nilai informasi pelaporan keuangan SKPD. Pengendalian teknologi informasi berpengaruh terhadap nilai informasi pelaporan keuangan SKPD. Kegiatan pengendalian berpengaruh terhadap nilai informasi pelaporan keuangan SKPD.

Yosefrinaldi (2013) Pengaruh kapasitas sumber daya manusia, dan pemanfaatan teknologi informasi terhadap kualitas laporan keuangan pemerin- tah daerah dengan variabel intervening sistem pengen dalian intern pemerintah. (Studi Empiris pada Dinas

Variabel Intervening : Sistem Pengendalian Intern Pemerintah.

Kapasitas sumber daya manusia, Pemanfaatan teknologi informasi, Sistem pengendalian intern pemerintah berpengaruh signifikan positif terhadap kualitas laporan keuangan pemerintah daerah.

Armando (2013) Pengaruh Sistem Pengendalian Intern dan Pengawasan Keuangan Daerah Terhadap Nilai Informasi Laporan Keuangan Pemerintah (Studi empiris pada SKPD di Kota Bukit Tinggi)

Variabel dependen: Ni-lai Informasi Laporan Keuangan Pemerintah

Variabel Independen: Sistem Pengendalian Intern dan Pengawasan Keuangan Daerah.

Sistem pengendalian intern pemerintah, pengawasan keuangan daerah berpengaruh signifikan positif terhadap nilai informasi laporan keuangan pada Pemerintah Kota Bukit Tinggi.

Syarifudin (2014)

Tabel 2.1. Lanjutan

Peneliti Judul Variabel Hasil Penelitian

Pemerintah Daerah dengan Variabel Intervening Sistem Pengendalian Intern Pemerintah (Studi Empiris pada Pemkab. 2. SPIP berpengaruh

signifikan terhadap System and Competence of Human Resources on the Quality of Financial Reporting. Informasi Akuntansi dan

Kompetensi SDM