PENDAHULUAN

1.1.Latar Belakang Masalah

Pemerintah daerah sesuai dengan Peraturan Menteri Dalam Negeri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip negara kesatuan Republik Indonesia sebagaimana dimaksudkan dalam UUD Negara Republik Indonesia tahun 1945. Pemerintah daerah dalam menjalankan pemerintahan harus mengelola keuangan daerah secara tertib, taat pada peraturan perundang-undangan, efektif, efesien, ekonomis, transparan dan bertanggungjawab. Pengertian keuangan daerah dalam Peraturan Menteri Dalam Negeri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah adalah bahwa semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

ditetapkan dan disajikan secara wajar berdasarkan prinsip akuntansi yang berlaku umum. Pemerintah daerah mempertanggungjawabkan pengelolaan keuangan Negara diatur dalam UU No. 17 tahun 2003 tentang keuangan negara dan UU No. 32 tahun 2004 tentang pemerintah daerah yang mengatakan bahwa Gubernur/Bupati/Walikota wajib menyampaikan laporan keuangan kepada DPRD dan masyarakat umum setelah diaudit oleh Badan Pemeriksa Keuangan (BPK).

Peraturan Pemerintah No. 65 tahun 2010 tentang perubahan atas peraturan pemerintah No. 56 tahun 2005 tentang sistem informasi keuangan daerah menyatakan bahwa pemerintah daerah yang tidak menyampaikan informasi keuangan daerah hingga batas waktu yang ditetapkan diberi peringatan tertulis oleh menteri dalam negeri paling lama 15 hari dari batas waktu yang ditetapkan dan bila pemerintah daerah tidak menyampaikan informasi keuangan dalam jangka waktu 30 hari setelah diterbitkannya peringatan tertulis maka diberikan sanksi berupa penundaan penyaluran dana perimbangan.

perubahan saldo anggaran lebih (SAL), laporan arus kas (LAK), catatan atas laporan keuangan (CALK).

Pemeriksaan atas pengelolaan dan tanggungjawab keuangan negara oleh BPK sesuai dengan Undang-Undang No. 15 tahun 2004 pasal 4 meliputi pemeriksaan keuangan yaitu pemeriksaan atas laporan keuangan, pemeriksaan kinerja yaitu pemeriksaan atas pengelolaan keuangan negara yang terdiri atas pemeriksaan aspek ekonomi, efesiensi dan efektivitas dan pemeriksaan dengan tujuan tertentu yaitu pemeriksaan dengan tujuan khusus selain pemeriksaan keuangan dan pemeriksaan kinerja.

Pengertian pemeriksaan keuangan di dalam SPKN bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance) apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia. Hasil pemeriksaan BPK dituangkan dalam bentuk laporan hasil pemeriksaan atas laporan keuangan pemerintah yang memuat opini. Opini BPK merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan, dengan empat kriteria yaitu kesesuaian dengan standar akuntansi pemerintahan, kecukupan pengungkapan (adequate disclosure), kepatuhan terhadap peraturan perundang-undangan dan efektivitas sistem pengendalian intern.

tahap perencanaan mencakup kebebasan dalam menentukan obyek yang akan diperiksa, kecuali pemeriksaan yang obyeknya telah diatur tersendiri dalam undnag-undang atau pemeriksaan berdasarkan permintaan khusus dari lembaga perwakilan (DPR/DPRD). Sementara kebebasan dalam penyelenggaraan kegiatan pemeriksaan antara lain meliputi kebebasan dalam penentuan waktu pelaksanaan dan metode pemeriksaan, termasuk pemeriksaan yang bersifat investigative. Selain itu, kemandirian BPK dalam pemeriksaan keuangan negara mencakup ketersediaan sumber daya manusia, anggaran dan sarana pendukung lainnya yang memadai, BPK juga diberikan kewenangan untuk mendapatkan data, dokumen dan keterangan dari pihak yang diperiksa, kesempatan untuk memeriksa secara fisik setiap asset yang berada dalam pengurusan pejabat instansi yang diperiksa, termasuk melakukan penyegelan untuk mengamankan uang, barang, dan/ atau dokumen pengelolaan keuangan negara pada saat pemeriksaaan berlangsung. (Chairil:2012).

palayanan kepada publik. (http://keuda.Kemendagri.go.id/artikel/detail/3e-meraih-status-WTP).

Opini WTP yang diberikan oleh BPK tidak menjamin pemerintah terbebas dari korupsi karena BPK dalam melakukan pemeriksaan keuangan menilai dari segi kewajaran informasi keuangan yang disajikan apakah sesuai dengan standar akuntansi pemerintahan dan tujuan dari pemeriksaan keuangan tersebut bukan untuk menentukan ada tidaknya terjadi korupsi di pemerintah pusat maupun di pemerintah daerah. Mardiasmo (2002) mengemukakan bahwa “Salah satu aspek dari pemerintah daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah, dan anggaran daerah, karena anggaran daerah ini merupakan instrument kebijakan yang utama bagi pemerntah daerah”.

milik daerah (BMD) dicatat tapi tidak didukung dengan dokumen kepemilikan yang sah, memposisikan pengelolaan barang milik daerah (BMD) tidak lebih penting dibandingkan dengan pengelolaan uang, pola pikir yang lebih hobi membeli daripada memelihara, kondisi ini berlangsung bertahun-tahun terakumulasi sehingga menjadi permasalahan kronis yang harus segera ditangani oleh kepala daerah supaya bisa ikut andil dalam pemburuan opini WTP. (www. BPKP.go.id/Jateng/konten/1910/Berburu-opini-WTP. BPKP)

Fenomena perolehan opini WTP kabupaten/kota di Sumatera Utara dari 33 kabupaten/kota dan 1 propinsi untuk tahun 2013 opini WTP sebesar 2,94%, WTP DPP sebesar 8,82%, WDP sebesar 64,71% , TMP sebesar 23,53%, sementara untuk tahun 2014 hanya 26 kabupaten/kota yang menyampaikan Laporan Keuangan Pemerintah Daerah (LKPD) dengan rincian opini WTP sebesar 26,45% , WTP DPP sebesar 17,65%, WDP sebesar 29,41%, TMP sebesar 2,94% selebihnya sebesar 23,55% tidak menyampaikan LKPD, dari data tersebut di Provinsi Sumatera Utara untuk tahun 2014 masih terdapat 23,50% kabupaten/kota yang berpeluang mencapai opini yang lebih baik dan diberi dukungan agar dapat menyelesaikan LKPD tepat pada waktunya untuk mencapai target pemerintah tahun 2015 yakni opini WTP harus mencapai 60%. Adapun daftar perolehan opini tahun 2012 s/d 2014 adalah sebagai berikut:

Tabel 1.1 Opini LKPD tahun 2012 – 2014 di Sumatera Utara

7 Kab. Karo WDP WDP WDP

kepatuhan terhadap ketentuan peraturan perundang-undangan dalam memberikan opini. Auditor tidak hanya meyakini bahwa laporan keuangan telah disajikan secara benar dan jujur serta sesuai dengan standar akuntansi namun mempertimbangkan relevansinya terhadap undang-undang yang berlaku karena laporan keuangan untuk sektor publik harus memberikan jaminan kepada pengguna laporan keuangan dan otoritas penguasa tentang pengelolaan sumber daya yang dilakukan telah memenuhi ketentuan hukum yang ditetapkan (Mardiasmo, 2002)

Perkembangan perolehan opini WTP di kabupaten/kota di Sumatera Utara tahun 2013 sampai dengan tahun 2014 semakin membaik dilihat dari persentase kabupaten/kota yang memperoleh WTP namun hal tersebut masih perlu ditingkatkan, oleh karena itu peneliti tertarik untuk meneliti hal-hal yang berkaitan dengan opini BPK dengan judul “ Analisis Faktor-Faktor yang mempengaruhi Opini Audit BPK dengan Tindak Lanjut Temuan BPK sebagai variabel

moderating di Provinsi Sumatera Utara”.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah di atas, dirumuskan permasalahan yang akan diteliti dalam penelitian ini :

1. Apakah sistem pengendalian intern (SPI), ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya berpengaruh terhadap opini audit BPK di Provinsi Sumatera Utara baik secara simultan maupun parsial?

2. Apakah Tindak Lanjut Temuan BPK dapat memoderasi hubungan sistem pengendalian intern (SPI), ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya terhadap opini audit BPK di Provinsi Sumatera Utara?

1.3.Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian ini yakni:

audit tahun sebelumnya berpengaruh terhadap opini audit BPK di provinsi Sumatera Utara secara simultan maupun parsial.

2. Untuk mengetahui dan menganalisis apakah Tindak Lanjut Temuan BPK dapat memoderasi hubungan sistem pengendalian intern (SPI), ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya terhadap opini audit BPK di provinsi Sumatera Utara.

1.4.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak, terutama bagi :

1. Bagi peneliti, hasil penelitian ini menambah khasanah ilmu pengetahuan dan menambah wawasan tentang pemberian opini audit oleh BPK. 2. Bagi pemerintah daerah baik kabupaten/kota di Provinsi Sumatera Utara

dapat menjadi bahan pertimbangan dalam mengelola keuangan daerah dalam rangka meraih opini WTP.

3. Bagi peneliti selanjutnya penelitian ini diharapkan dapat berguna sebagai bahan literature, mengembangkan dan memperluas penelitian yang berkaitan dengan opini audit BPK.

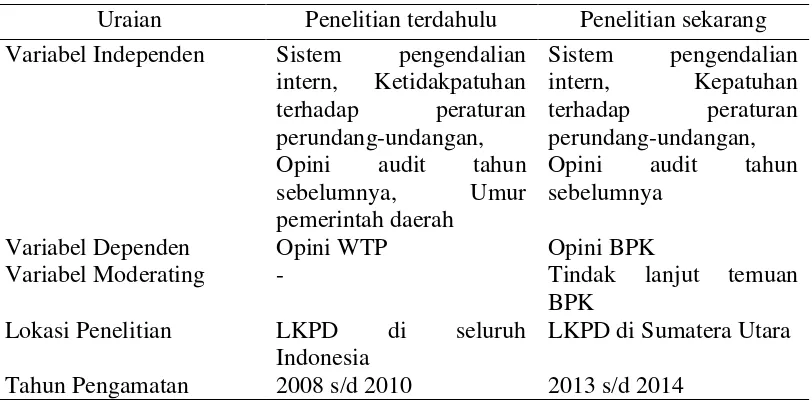

1.5.Originalitas

Sebelumnya dan Umur Pemerintah Daerah Terhadap Penerimaan Opini Wajar Tanpa Pengecualian pada Laporan Keuangan Pemerintah Daerah di Seluruh Indonesia. Adapun perbedaan antara peneliti terdahulu dan penelitian ini dapat dilihat dari tabel dibawah ini:

Tabel 1.2. Perbedaan penelitian terdahulu dengan penelitian sekarang

Uraian Penelitian terdahulu Penelitian sekarang Variabel Independen Sistem pengendalian

intern, Ketidakpatuhan terhadap peraturan perundang-undangan, Opini audit tahun sebelumnya, Umur pemerintah daerah

Sistem pengendalian intern, Kepatuhan terhadap peraturan perundang-undangan, Opini audit tahun sebelumnya

Variabel Dependen Opini WTP Opini BPK

Variabel Moderating - Tindak lanjut temuan

BPK Lokasi Penelitian LKPD di seluruh

Indonesia