Analisis Faktor-Faktor yang Mempengaruhi Opini Audit BPK dengan Tindak Lanjut Temuan BPK sebagai Variabel Moderating di Provinsi Sumatera Utara

Teks penuh

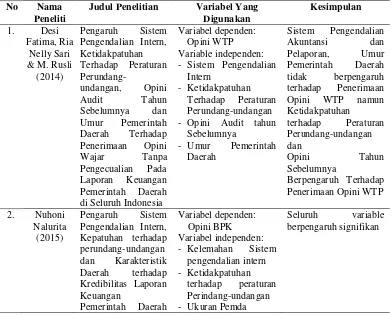

Gambar

Dokumen terkait

Pemeriksaan atas laporan keuangan pemerintah daerah oleh BPK bertujuan untuk memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam laporan

Untuk menganalisis penyelesaian tindak lanjut temuan hasil pemeriksaan BPK-RI sebagai pemoderasi hubungan antara penerapan Standar Akuntansi Pemerintahan (SAP),

Faktor- faktor Yang Mempengaruhi Kualitas Laporan Keuangan Hal-hal yang mempengaruhi kualitas laporan keuangan pemerintah dapat dilihat dari berbagai faktor yang

Penyelesaian Tindak Lanjut Hasil Pemeriksaan BPK-RI dapat memoderasi hubungan antara Peran Internal Audit Pemerintah dengan Kualitas Laporan Keuangan.. Laporan keuangan

Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah

Khususnya yang berkaitan dengan pemeriksaan atas LKPD, di dalam penetapan opini, selain kriteria diatas, pemeriksa BPK akan mempertimbangkan Standar Pemeriksaan Keuangan

Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara.. Badan Pemeriksa Keuangan Republik Indonesia

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATASLAPORANKEUANGAN Laporan atas Laporan Keuangan Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang